"kapitalejerlån" og koncerninterne lån - udvalgte problemstillinger

TRANSCRIPT

”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger

Selskabsret 2015

IBC Euroforum

4. og 5. november 2015

Seniorkonsulent, cand.merc.aud., ph.d., LL.M. Jesper Seehausen

2 | November 2012 | Mastersæt. Power Point 2 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Hvorfor er ”kapitalejerlån” interessante?

”Kapitalejer-lån”

Selskabsret

Skatteret

Regnskab Revision og erklæringer

Strafferet

Erstatnings-ret

3 | November 2012 | Mastersæt. Power Point 3 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Dagens program

Lovlige og ulovlige ”kapitalejerlån”

Eksempler på ”kapitalejerlån” – selskabs- og skatteretligt (hæfte)

Koncerninterne lån og sikkerhedsstillelser

Lidt om den regnskabsmæssige behandling af tilgodehavender vedr. ”kapitalejerlån”

Tilbagebetaling af ulovlige ”kapitalejerlån”

4 | November 2012 | Mastersæt. Power Point 4 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

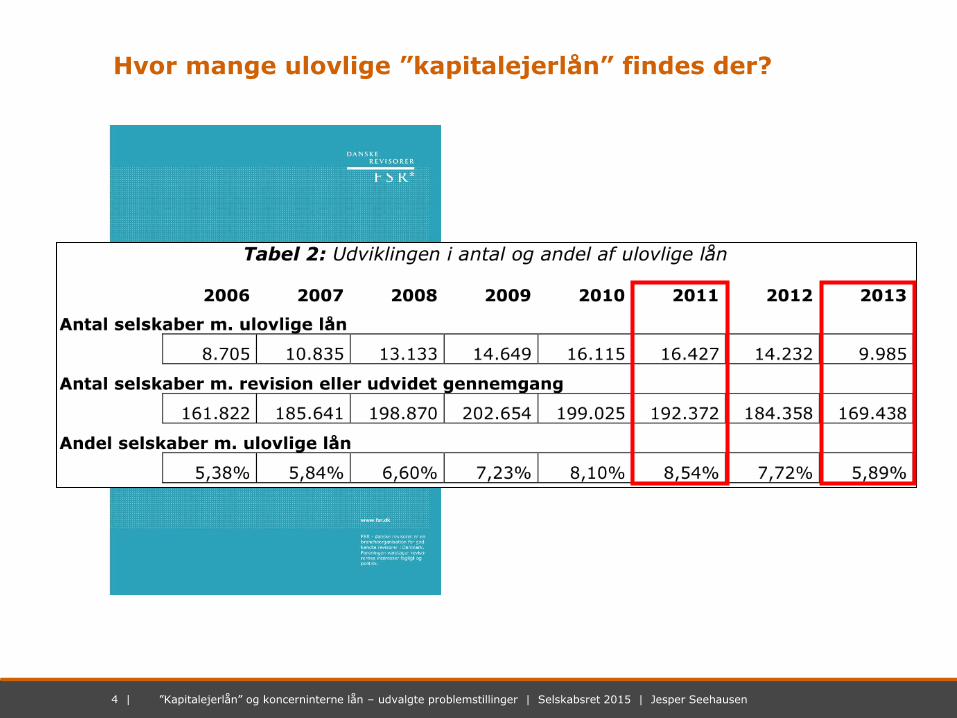

Hvor mange ulovlige ”kapitalejerlån” findes der?

5 | November 2012 | Mastersæt. Power Point 5 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

… og hvor store er de?

6 | November 2012 | Mastersæt. Power Point 6 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Myndighederne har fokus på ulovlige ”kapitalejerlån”!

Lovlige og ulovlige ”kapitalejerlån”

8 | November 2012 | Mastersæt. Power Point 8 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Forbuddet mod ”kapitalejerlån”

Et kapitalselskab må ikke direkte eller indirekte stille midler til rådighed, yde lån eller stille sikkerhed for kapitalejere eller ledelsen i selskabet, jf. dog § 211-214

– Tilsvarende gælder i forhold til kapitalejere eller ledelsen i selskabets moderselskab og andre virksomheder end selskabets moderselskab, der har bestemmende indflydelse over selskabet

– 1. pkt. gælder også personer, der er knyttet til en person, som er omfattet af 1. eller 2. pkt., ved ægteskab eller slægtskab i ret op- eller nedstigende linje, eller som på anden måde står den pågældende særligt nær (SL § 210, stk. 1)

LEF indeholder en omtrent tilsvarende bestemmelse (§ 87, stk. 2)

9 | November 2012 | Mastersæt. Power Point 9 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Forbuddet mod kapitalejerlån – omfattede dispositioner

Omfattede disposi-tioner

Lån

Sikkerheds-stillelse

Andre dispositioner,

hvor der direkte eller indirekte

stilles midler til rådighed for de

omfattede personer

Omgåelse?

Formåls-fortolkning!

10 | November 2012 | Mastersæt. Power Point 10 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Forbuddet mod ”kapitalejerlån” – omfattede personer

Omfattede personer

Kapitalejere i selskabet

Ledelses-medlemmer i

selskabet

Kapitalejere i selskabets

moderselskab(er) (og andre

virksomheder med bestemmende indflydelse)

Ledelses-medlemmer i

selskabets moderselskab(er)

(og andre virksomheder med

bestemmende indflydelse)

Særligt nærtstående

Samlevere!

Søskende?

Andre?

11 | November 2012 | Mastersæt. Power Point 11 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Omfattede personer – selskabs- og skatteretligt

Kun selskabsretligt

Fysiske kapitalejere uden bestemmende

indflydelse

Juridiske kapitalejere uden bestemmende

indflydelse

Ledelsesmedlemmer

Både selskabs- og skatteretligt

Fysiske kapitalejere med bestemmende

indflydelse

Særligt nærtstående

Kun skatteretligt

Fysiske kapitalejere med bestemmende

indflydelse i udenlandske selskaber

12 | November 2012 | Mastersæt. Power Point 12 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Undtagelser til forbuddet mod ”kapitalejerlån”

Undtagelser til forbuddet

mod ”kapitalejer-

lån”

Lovlig selv-finansiering

(SL § 210, stk. 2 m.v.)

Danske og visse

udenlandske moderselskaber (SL § 211 m.v.)

Sædvanlige forretnings-

mæssige dispositioner

(SL § 212) Penge-

institutter m.v. (SL § 213)

”Medarbejder-lån” med

henblik på erhvervelse af kapitalandele

(SL § 214)

Konkret vurdering!

13 | November 2012 | Mastersæt. Power Point 13 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Hvornår er der tale om (enkeltstående) sædvanlig forretningsmæssig disposition?

Har kapitalejeren og selskabet en fælles interesse i, at der bliver ydet lån eller stillet sikkerhed til det pågældende formål?

Er vilkårene for dispositionen fastsat ud fra almindelige markedsvilkår, og ligger det fast, at dispositionen ikke krænker andre kapitalejere eller kreditorerne?

Er vilkårene for dispositionen fastsat efter sædvanlige forretningsmæssige principper, og er dispositionen et led i selskabets forretninger?

Må dispositionen forventes at indebære klare fordele for selskabet, eller er dispositionen nødvendig for at opretholde status quo?

Ville selskabet også have foretaget dispositionerne, hvis det ikke havde været underlagt kapitalejerens indflydelse?

Tages der fornødent hensyn til selskabets interesser i tilfælde af lånets misligholdelse, herunder en forsvarlig afvikling af selskabets mellemværende med kapitalejeren, og bliver lånet afviklet på sædvanlig måde, således at selskabets risiko ikke forlænges unødvendigt?

Eksempler på ”kapitalejerlån” Selskabs- og skatteretligt

15 | November 2012 | Mastersæt. Power Point 15 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

16 | November 2012 | Mastersæt. Power Point 16 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Eksempler på ”kapitalejerlån” – selskabs- og skatteretligt (1:2)

Indeholder en lang række eksempler på ”kapitalejerlån”, herunder både lovlige og ulovlige ”kapitalejerlån”

Omfatter både de selskabs- og de skatteretlige aspekter

Selskabsretligt

– Er der tale om en ulovligt ”kapitalejerlån”?

– Eksempler på lovlige ”kapitalejerlån” er markeret med grøn, eksempler på ulovlige ”kapitalejerlån” med rød og eksempler på muligvis ulovlige ”kapitalejerlån” med gul

Skatteretligt

– Skal ”kapitalejerlånet” beskattes?

– Eksempler på ”kapitalejerlån”, der ikke skal beskattes, er markeret med grøn, eksempler på ”kapitalejerlån”, der skal beskattes, med rød og eksempler på ”kapitalejerlån”, der muligvis skal beskattes, med gul

17 | November 2012 | Mastersæt. Power Point 17 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Eksempler på ”kapitalejerlån” – selskabs- og skatteretligt (2:2)

Forudsætninger

– Der er ikke tale om omgåelse

– Lånet eller sikkerhedsstillelsen krænker ikke evt. minoritetskapitalejeres eller kreditorernes interesser

– Lånet eller sikkerhedsstillelsen er forsvarlig(t) i forhold til selskabets kapitalberedskab

– Der eksisterer ikke forskellige kapitalklasser i selskabet

– Der foreligger ikke ejeraftaler eller andet, der forrykker ejerforholdene mellem kapitalejerne

– Der er tale om et ”kapitalejerlån”, der er ydet efter d. 14. august 2012, hvor LL § 16E trådte i kraft

Det er ofte en konkret vurdering, dels hvorvidt et ”kapitalejerlån” er ulovligt, dels hvorvidt ”kapitalejerlånet” skal beskattes

18 | November 2012 | Mastersæt. Power Point 18 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Oversigt over eksemplerne (1:3)

Eksempel 1-4 – kapitalejere i selskabet

Eksempel 5 og 6 – långivnings- eller sikkerhedsstillelsestidspunktet er afgørende

Eksempel 7 – ledelsen i selskabet

Eksempel 8 og 9 – kapitalejere i moderselskabet

Eksempel 10 og 11 – kapitalejere i andre selskaber end moderselskabet

Eksempel 12 – kapitalejere i selskabet

Eksempel 13 – ledelsen i moderselskabet

Eksempel 14 – ledelsen i andre selskaber end moderselskabet

Eksempel 15 – ægtefæller

Eksempel 16 – nærtstående i ret op- eller nedstigende linje

Eksempel 17 – samlevere

19 | November 2012 | Mastersæt. Power Point 19 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Oversigt over eksemplerne (2:3)

Eksempel 18 – søskende

Eksempel 19-24 – lovlig selvfinansiering

Eksempel 25-27 – medarbejdere

Eksempel 28 – medarbejderselskaber

Eksempel 29 – moderselskaber

Eksempel 30 og 31 – kapitalejere i selskabet

Eksempel 32 – indirekte moderselskaber

Eksempel 33 – kapitalejere i indirekte moderselskaber

Eksempel 34 – ledelsen i indirekte moderselskaber

Eksempel 35-40 – udenlandske moderselskaber

Eksempel 41 og 42 – datterselskaber og ledelsen i datterselskaber

Eksempel 43 og 44 – sædvanlige forretningsmæssige dispositioner

Eksempel 45-48 – søsterselskaber

20 | November 2012 | Mastersæt. Power Point 20 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Oversigt over eksemplerne (3:3)

Eksempel 49-52 – partnerselskaber

Eksempel 53-60 – interessentskaber

Eksempel 61-68 – kommanditselskaber

Eksempel 69 – udlån af ”fysiske” aktiver

Eksempel 70 – andre selskabsformer

Koncerninterne lån og sikkerhedsstillelser

22 | November 2012 | Mastersæt. Power Point 22 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Koncerninterne lån og sikkerhedsstillelser

(Bedste)moderselskab

(Moder)selskab

Datterselskab

Søsterselskab

1

2

3

Situation 1 omtales ikke nærmere

”Cash pool”-ordninger omtales ikke nærmere

23 | November 2012 | Mastersæt. Power Point 23 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Lån (eller sikkerhedsstillelse) ”opad” i en koncern (1:2)

Et selskab kan direkte eller indirekte stille midler til rådighed, yde lån eller stille sikkerhed for danske og visse udenlandske moderselskabers forpligtelser (SL § 211, stk. 1)

For så vidt angår udenlandske moderselskaber, er det et krav, at der er tale om et moderselskab, der er et A/S, et ApS eller et P/S eller et selskab med en tilsvarende retsform, og at moderselskabet har hjemsted i:

– Et andet EU-land

– Et EØS-land

– Australien, Canada, Hong Kong, Japan, Sydkorea, New Zealand, Schweiz, Singapore, Taiwan eller USA (Erhvervs- og Selskabsstyrelsens bekendtgørelse om lån m.v. til udenlandske moderselskaber)

2

24 | November 2012 | Mastersæt. Power Point 24 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Lån (eller sikkerhedsstillelse) ”opad” i en koncern (2:2)

Moderselskabet er det evt. selskab, der har bestemmende indflydelse over selskabet (SL § 5, nr. 20 samt §§ 6 og 7)

Et selskab kan kun have ét direkte moderselskab

– Hvis flere selskaber opfylder betingelserne for at være moderselskab, er det alene det selskab, der faktisk udøver den bestemmende indflydelse over selskabet, der anses for at være moderselskab (SL § 6, stk. 1)

Bestemmelsen omfatter både direkte og indirekte moderselskaber

Et lån fra et datterselskab til dets moderselskab må ikke krænke evt. minoritetskapitalejeres eller kreditorernes interesser

Lånet skal være forsvarligt i forhold til datterselskabets kapitalberedskab

Lånet skal desuden være i både datterselskabets og moderselskabets (og dermed koncernens) interesse

2

25 | November 2012 | Mastersæt. Power Point 25 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Lån (eller sikkerhedsstillelse) ”sidelæns” i en koncern – lån mellem søsterselskaber (1:3)

Lån mellem søsterselskaber er som udgangspunkt ikke ulovlige, idet et søsterselskab pr. definition ikke er kapitalejer i et andet søsterselskab

Lovbemærkningerne

– Forbuddet mod ”kapitalejerlån” omfatter ikke lån til andre selskaber, der er kontrolleret af den samme personkreds, medmindre der ved lånet tilsigtes en omgåelse af lånerestriktionerne, f.eks. ved at låneprovenuet skal anvendes til udbetaling til kapitalejerne i långiverselskabet

”Nærtstående-reglen” omfatter kun fysiske – ikke juridiske – personer

– Lån mellem søsterselskaber er således som udgangspunkt ikke ulovlige, selv om søsterselskaber i andre sammenhænge anses for nærtstående

3

26 | November 2012 | Mastersæt. Power Point 26 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Lån (eller sikkerhedsstillelse) ”sidelæns” i en koncern – lån mellem søsterselskaber (2:3)

Lån mellem søsterselskaber er lovlige, hvis følgende betingelser er opfyldt:

– Der er ikke tale om omgåelse

Dette kræver, at låneprovenuet skal anvendes i det låntagende selskab (til finansiering af drift, investeringer eller lignende)

Låneprovenuet må således ikke udbetales eller videreføres til kapitalejerne i det långivende selskab

– Ydelsen af lånet er forsvarligt set i forhold til kapitalberedskabet i det långivende selskab

– Ydelsen af lånet er ikke blot i det låntagende, men også i det långivende selskabs interesse

Dette kræver bl.a., at lånet forrentes på markedsmæssige vilkår

Det er ikke den ”høje” lovpligtige rente, der skal anvendes på ulovlige ”kapitalejerlån” (p.t. 10,05 %), som skal anvendes, men en ”almindelig” markedsmæssig rente

– Der er ikke tale om ulovlig selvfinansiering (SL § 206, stk. 1)

Hvis en eller flere af disse betingelser ikke er opfyldt, er lån mellem søsterselskaber ”ulovlige”

3

27 | November 2012 | Mastersæt. Power Point 27 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Lån (eller sikkerhedsstillelse) ”sidelæns” i en koncern – lån mellem søsterselskaber (3:3)

Hvad forstås der ved søsterselskaber?

– Søsterselskaber er ikke et begreb, der er defineret i SL, men ved søsterselskaber forstås normalt selskaber, der er ejet af det eller de samme selskaber

– Det anførte gælder imidlertid også, hvis:

Der er tale om selskaber, der er ejet af samme fysiske person eller personer

Der er tale om selskaber, der er ejet af fysiske personer, som er nærtstående til hinanden, f.eks. mand og kone, far og søn m.v.

3

28 | November 2012 | Mastersæt. Power Point 28 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Eksempler på ”kapitalejerlån” – selskabs- og skatteretligt

Eksempel 18 – søskende

Eksempel 19-24 – lovlig selvfinansiering

Eksempel 25-27 – medarbejdere

Eksempel 28 – medarbejderselskaber

Eksempel 29 – moderselskaber

Eksempel 30 og 31 – kapitalejere i selskabet

Eksempel 32 – indirekte moderselskaber

Eksempel 33 – kapitalejere i indirekte moderselskaber

Eksempel 34 – ledelsen i indirekte moderselskaber

Eksempel 35-40 – udenlandske moderselskaber

Eksempel 41 og 42 – datterselskaber og ledelsen i datterselskaber

Eksempel 43 og 44 – sædvanlige forretningsmæssige dispositioner

Eksempel 45-48 – søsterselskaber

Lidt om den regnskabsmæssige behandling af tilgodehavender vedr. ”kapitalejerlån”

30 | November 2012 | Mastersæt. Power Point 30 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Tilgodehavender vedr. ”kapitalejerlån” – regnskabsmæssig behandling

ÅRL’s balanceskemaer – ”Tilgodehavender hos

virksomhedsdeltagere og ledelse” (klassifikation)

Værdiansættelse (måling)

ÅRL § 73 – tilgodehavender hos

og sikkerhedsstillelser for medlemmer af

ledelsen m.v. (noteoplysninger)

31 | November 2012 | Mastersæt. Power Point 31 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

ÅRL’s balanceskemaer – ”Tilgodehavender hos virksomhedsdeltagere og ledelse”

Omsætningsaktiver

– Tilgodehavender

1. Tilgodehavender fra salg og tjenesteydelser

2. Igangværende arbejder for fremmed regning

3. Tilgodehavender hos tilknyttede virksomheder

4. Tilgodehavender hos associerede virksomheder

5. Andre tilgodehavender

6. Krav på indbetaling af virksomhedskapital

7. Tilgodehavender hos virksomhedsdeltagere og ledelse

8. Periodeafgrænsningsposter

32 | November 2012 | Mastersæt. Power Point 32 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

ÅRL § 73 – tilgodehavender hos og sikkerhedsstillelser for medlemmer af ledelsen m.v. (1:2)

Nugældende ÅRL

Hvis et A/S, et ApS, herunder et IVS, et P/S (eller en erhvervsdrivende fond) har et tilgodehavende hos medlemmer af ledelsen, skal virksomheden angive summen af disse tilgodehavender fordelt på hver ledelseskategori

– For hver kategori skal angives de væsentligste vilkår, herunder rentefoden, og de beløb, der er tilbagebetalt i løbet af året

– Er et lån optaget og indfriet i årets løb, skal det oplyses særskilt

– Stk. 1 finder tilsvarende anvendelse for sikkerhedsstillelser, der er sket for den nævnte personkreds

– Stk. 1 og 2 finder tilsvarende anvendelse for ledelsesmedlemmer i modervirksomheder

– Stk. 1-3 finder tilsvarende anvendelse for personer, der står de omhandlede ledelsesmedlemmer særligt nær

33 | November 2012 | Mastersæt. Power Point 33 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

ÅRL § 73 – tilgodehavender hos og sikkerhedsstillelser for medlemmer af ledelsen (2:2)

”Ny” ÅRL (lov nr. 738 af 1. juni 2015)

Hvis en virksomhed har et tilgodehavende hos medlemmer af ledelsen, skal virksomheden angive summen af disse tilgodehavender fordelt på hver ledelseskategori

– For hver kategori skal angives de væsentligste vilkår, herunder rentefoden, og de beløb, der er tilbagebetalt i løbet af året

– Er et lån optaget og indfriet i årets løb, skal det oplyses særskilt

– Herudover skal for hver kategori oplyses om nedskrivninger på indregnede beløb, og om der er givet afkald, herunder delvist afkald, på indregnede beløb

– Stk. 1 finder tilsvarende anvendelse for sikkerhedsstillelser, der er sket for den nævnte personkreds

Loven har som udgangspunkt virkning for regnskabsår, der begynder d. 1. januar 2016 eller senere (kalenderregnskabsåret 2016)

– … men kan førtidsimplementeres ”systematisk og konsekvent” allerede med virkning for regnskabsår, der slutter d. 31. december 2015 eller senere (kalenderregnskabsret 2015)

34 | November 2012 | Mastersæt. Power Point 34 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

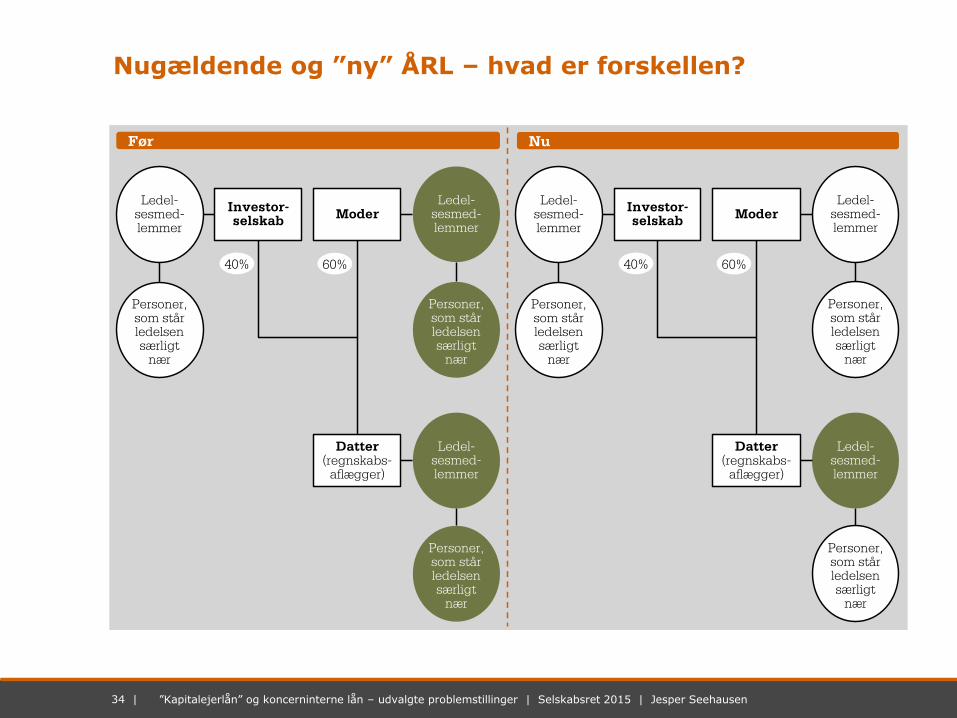

Nugældende og ”ny” ÅRL – hvad er forskellen?

Investor-selskab

Moder

Datter(regnskabs-

aflægger)

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

40% 60%

Investor-selskab

Moder

Datter(regnskabs-

aflægger)

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

Ledel-sesmed-lemmer

Personer, som står ledelsen særligt

nær

40% 60%

Før Nu

35 | November 2012 | Mastersæt. Power Point 35 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Værdiansættelse af tilgodehavender vedr. ulovlige ”kapitalejerlån”

Regnskabsmæssigt skal tilgodehavender vedr. ulovlige ”kapitalejerlån” behandles som alle andre tilgodehavender, herunder nedskrives til en lavere nettorealisationsværdi (ÅRL § 46, stk. 2)

Det forhold, at der er tale om et ulovligt ”kapitalejerlån”, er i sig selv en skærpende omstændighed i relation til behovet for nedskrivning

En evt. nedskrivning har imidlertid ikke selskabsretlig effekt

– Selv om et tilgodehavende vedr. et ulovligt ”kapitalejerlån” er nedskrevet, evt. til DKK 0, eksisterer der således fortsat et ulovligt ”kapitalejerlån”, der fortsat skal forrentes med den lovpligtige rente (p.t. 10,05 %) og fortsat skal tilbagebetales til kurs 100

36 | November 2012 | Mastersæt. Power Point 36 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Supplerende oplysninger om ledelsesansvar i revisors erklæring på årsrapporten

Både ydelse og opretholdelse af et ulovligt ”kapitalejerlån” er strafbart (SL § 367, stk. 1)

Supplerende oplysninger om ledelsesansvar

– Revisor skal give supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser der vedrører virksomheden, tilknyttede virksomheder, virksomhedsdeltagere, kreditorer eller medarbejdere

Herunder skal altid oplyses om overtrædelse af bl.a. den for virksomheden fastsatte selskabsretlige eller tilsvarende lovgivning (erklæringsbekendtgørelsens § 7, stk. 2)

Hvis revisor bliver opmærksom på et ulovligt ”kapitalejerlån”, skal revisor som udgangspunkt altid give supplerende oplysninger om ledelsesansvar i erklæringen på årsrapporten

– Erhvervsstyrelsens erklæringsvejledning gør dog undtagelse for bagatelagtige beløb (afsnit 5.6.2)

Revisor skal give supplerende oplysninger om ledelsesansvar, hvis der er tale om en revisionspåtegning eller en erklæring om udvidet gennemgang

– … men ikke, hvis der er tale om en reviewerklæring eller en erklæring om opstilling af finansielle oplysninger (assistanceerklæring)

Tilbagebetaling af ulovlige ”kapitalejerlån”

38 | November 2012 | Mastersæt. Power Point 38 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Tilbagebetaling og hæftelse

Hvis et selskab har ydet økonomisk bistand i strid med SL § 210, stk. 1, skal beløbet tilbageføres til selskabet sammen med en årlig rente af beløbet svarende til den rente, der er fastsat i RL § 5, stk. 1 og 2 med et tillæg af 2 %, medmindre højere rente er aftalt (SL § 215, stk. 1)

Den rente, der er fastsat i RL § 5, stk. 1 og 2, svarer til Nationalbankens udlånsrente med et tillæg af 8 %

Renteopgørelse

– Nationalbankens udlånsrente pr. 1. juli 2015 – 0,05 %

– Tillæg i medfør af RL § 5, stk. 1 og 2 – 8 %

– Tillæg i medfør af SL § 215, stk. 1 – 2 %

– Årlig rente i alt – 10,05 %

Kan tilbagebetaling ikke finde sted, eller kan aftaler om anden økonomisk bistand ikke bringes til ophør, indestår de personer, der har truffet aftale om eller opretholdt dispositioner i strid med SL § 210, stk. 1, for det tab, som selskabet måtte blive påført (SL § 215, stk. 2)

39 | November 2012 | Mastersæt. Power Point 39 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Indfrielse af ulovlige ”kapitalejerlån”, der er beskattede (1:2)

Et ulovligt ”kapitalejerlån”, der er beskattet, kan indfries på flere forskellige måder

– Kontant tilbagebetaling

Accepteres både selskabs- og skatteretligt, men skatteretligt sker der igen beskatning, hvis midlerne igen forlader selskabet

– Tilbagebetaling i andre værdier end kontanter

Accepteres både selskabs- og skatteretligt, forudsat at markedsværdien af det eller de pågældende aktiver mindst svarer til det ulovlige ”kapitalejerlån” med tillæg af lovpligtige renter, men skatteretligt sker der igen beskatning, hvis midlerne igen forlader selskabet

– Som udbytte

Accepteres både selskabs- og skatteretligt, men skatteretligt er der risiko for dobbeltbeskatning

– Som løn

Accepteres under visse betingelser både selskabs- og skatteretligt, men skatteretligt er der risiko for dobbeltbeskatning

– Ved gældseftergivelse?

Accepteres skatteretligt, men ikke selskabsretligt

40 | November 2012 | Mastersæt. Power Point 40 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Indfrielse af ulovlige ”kapitalejerlån”, der er beskattede (2:2)

Det er desuden efter omstændighederne muligt at indfri et ulovligt ”kapitalejerlån”, der er beskattet, ved at udlodde fordringen som udbytte

– Dette kræver dog, at der er tale om et ulovligt ”kapitalejerlån” til en kapitalejer …

– … og ikke et ulovligt ”kapitalejerlån” til et medlem af ledelsen, der ikke er kapitalejer, eller en nærtstående til en kapitalejer eller et medlem af ledelsen, som ikke selv er kapitalejer eller medlem af ledelsen

– De almindelige regler om udlodning af udbytte skal overholdes

Tilsvarende er det efter omstændighederne muligt at indfri et ulovligt ”kapitalejerlån”, der er beskattet, ved at udbetale fordringen som løn

– Dette kræver dog, at der er tale om et ulovligt ”kapitalejerlån” til f.eks. et medlem af ledelsen, som er ansat i selskab

– … og ikke et ulovligt ”kapitalejerlån” til en kapitalejer, der ikke er ansat i selskabet, eller en nærtstående til en kapitalejer eller et medlem af ledelsen, som ikke selv er ansat i selskabet

– Der skal foreligge en lønaftale, der tilkender vedkommende ekstra løn eller bonus – f.eks. et tillæg til en eksisterende ansættelseskontrakt

41 | November 2012 | Mastersæt. Power Point 41 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Et simpel eksempel – ulovligt ”kapitalejerlån” til kapitalejeren i selskabet

A A/S har ydet et ulovligt ”kapitalejerlån” til B

A A/S har derfor en fordring på B

Det ulovlige ”kapitalejerlån” kan indfries ved, at denne fordring udloddes som udbytte fra A A/S til B

Selskabsretligt er dette udtryk for udlodning af udbytte i andre værdier end kontanter (i form af fordringen)

– Der skal udarbejdes en vurderingsberetning

– Der almindelige regler om udlodning af udbytte (ordinært eller ekstraordinært) skal overholdes – f.eks. frie reserver

Resultatet af dette er, at B nu har en fordring på sig selv, hvorved fordringen ophører med at eksistere som følge af ”konfusion” – fordringen bliver en ”nullitet”

Det ulovlige ”kapitalejerlån” er således indfriet ved, at A A/S’ fordring på B er udloddet som udbytte fra A A/S til B

A A/S

B

100 % Lån

Tak for opmærksomheden!

43 | November 2012 | Mastersæt. Power Point 43 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

44 | November 2012 | Mastersæt. Power Point 44 | ”Kapitalejerlån” og koncerninterne lån – udvalgte problemstillinger | Selskabsret 2015 | Jesper Seehausen

Jesper Seehausen

96 34 78 84 / 29 60 28 84

www.linkedin.com/in/jesperseehausen

www.slideshare.net/jseehaus