kapitalkostenstudie 2012/2013 - blog.hslu.ch · 6 | kapitalkostenstudie 2012/2013 unternehmen, die...

TRANSCRIPT

CORPORAtE FINANCE

Kapitalkostenstudie 2012/2013

Steuerung in der Unsicherheit

2 | Section or Brochure name

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 3

Vorwort 5

Zusammenfassung der Ergebnisse 6

1 Einleitung 101.1 Grundlagen und Ziele der Studie 10 1.2 Erhebung der Daten 10

2 Durchführung des Impairment Tests 122.1 Anlass und Ergebnisse 132.2 Bestimmung des Recoverable Amounts 162.3 Verwendung des Impairment tests für weitere Zwecke 19

3 Ableitung der Plan-Cashflows 203.1 Erstellung der Planungsrechnung sowie Festlegung des nachhaltigen Jahres 203.2 Wachstumserwartungen in der Planungsrechnung 223.3 Überprüfung der Plausibilität der verwendeten Planungsrechnung 223.4 Steuersatz 24

4 Ableitung der Kapitalkostenparameter 264.1 Risikoloser Basiszinssatz 27 4.2 Marktrisikoprämie 304.3 Betafaktor 314.4 Weitere Risikozuschläge 334.5 Eigenkapitalkosten 344.6 Fremdkapitalkosten 354.7 Kapitalstruktur 364.8 Gewichtete Kapitalkosten 374.9 Wachstumsrate 38

5 Ausblick auf die gesamtwirtschaftliche Entwicklung 405.1 Geplante transaktionen 405.2 Erwartete wirtschaftliche Entwicklung 2013 425.3 Entwicklung des Zinsniveaus 2013 43

6 Ihre Branchenspezialisten 44

Inhalt

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

4 | Kapitalkostenstudie 2012/2013

CAPM Capital Asset Pricing Model

CGU Cash Generating Unit

DAX Deutscher Aktienindex

DCF Discounted Cash Flow

DPR Deutsche Prüfstelle für Rechnungslegung

EBIt Earnings Before Interest and taxes

EBItDA Earnings Before Interest, taxes, Depreciation and Amortization

EBt Earnings Before taxes

EZB Europäische Zentralbank

FAUB Fachausschuss für Unternehmensbewertung und Betriebswirtschaft im IDW

GuV Gewinn- und Verlustrechnung

HFA Hauptfachausschuss des IDW

IAS International Accounting Standards

IDW Institut der Wirtschaftsprüfer in Deutschland e. V.

IDW RS HFA 10 IDW Stellungnahme zur Rechnungslegung: Anwendung der Grundsätze des IDW S 1 bei der Bewertung von Beteiligungen und sonstigen Unternehmensanteilen für die Zwecke eines handelsrechtlichen Jahresabschlusses

IFRS International Financial Reporting Standards

MRP Marktrisikoprämie

SDAX Small Cap-DAX

SMI Swiss Market Index

US-GAAP United States Generally Accepted Accounting Principles

WACC Weighted Average Cost of Capital

Abkürzungsverzeichnis

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 5

Die europäische Schuldenkrise bestimmt weiterhin in star-kem Maße die Stimmung der Märkte. Obwohl Deutsch-land auch in den ersten drei Quartalen des Jahres 2012 ein solides Wirtschaftswachstum vorweisen konnte, machen sich die anhaltenden Sorgen um einen Staatsbankrott Grie-chenlands oder eine Ausbreitung der Bankenkrise Spaniens in den Zukunftserwartungen der teilnehmenden Unterneh-men bemerkbar. Die Erkenntnis, dass Mitgliedsländer der Europäischen Union den Zahlungsverpflichtungen aus ihrer Verschuldung ohne Unterstützung Dritter nicht mehr nach-kommen können beziehungsweise Hilfe bei der Stabilisie-rung des Bankensektors benötigen, beunruhigt öffentliche und private Haushalte wie Unternehmen gleichermaßen. Dementsprechend unterschiedlich sind die Erwartungen der Studienteilnehmer an die Entwicklung innerhalb der jeweili-gen Branche sowie bezogen auf die Gesamtwirtschaft.

Zahlreiche Unternehmen haben im Geschäftsjahr 2011/ 2012 von einer fortwährenden Euro-Abwertung profitiert, die die Marktposition deutscher und europäischer Expor-teure weiter stärkte. Deutschland steht realwirtschaftlich im Gegensatz zu den meisten anderen europäischen Ländern noch gut da, hängt aber über die globalen Geld- und Kapitalmärkte von den Entwicklungen in den anderen Staaten gleichermaßen ab. Getrieben von der Flutung des Geldmarkts mit billigen Refinanzierungsmöglichkeiten einerseits sowie der Flucht des Kapitals in die wenigen noch als risikoarm angesehenen Anlagemöglichkeiten an-dererseits, ist das Zinsniveau im Vergleich zur Vorjahres-studie weiter gesunken und befindet sich aktuell auf einem historischen tiefpunkt.

Umso wichtiger ist es für Unternehmen, die derzeitigen Risiken und Unsicherheiten in ihren Planungsrechnungen adäquat zu berücksichtigen. Die Auswirkungen der aktu-ellen Entwicklungen auf einzelne Bestandteile der Kapital-kosten, die als zentraler Parameter jeglicher wertbezoge-nen unternehmerischen Entscheidung von Bedeutung sind, lassen sich stichtagsbezogen beobachten. Die Auswirkun-gen auf andere Bestandteile sind wiederum nicht unmittel- bar abzulesen. Insofern ist es spannend zu sehen, wie in der Praxis mit diesem Problem umgegangen wird. tat-sächlich zeigt die Studie, dass unverändert zum Vorjahr im Durchschnitt Kapitalkosten nach Unternehmenssteuern in Höhe von 7,9 Prozent zugrunde gelegt wurden. Offensicht-lich haben die Unternehmen mehrheitlich den Widerspruch zwischen ihrer unveränderten Renditeerwartung einer-seits und den beobachtbaren Basiszinssätzen andererseits erkannt und überwiegend mit konstanten Gesamtkapital-kosten gerechnet.

Unsere diesjährige Kapitalkostenstudie bietet die Möglich- keit, die tatsächlichen Auswirkungen dieses anhaltend schwierigen Marktumfelds auf die Bilanzierungs- und Be-wertungspraxis der Unternehmen, insbesondere auf die Kapitalkosten, nachzuvollziehen.

Wir freuen uns, Ihnen im nun bereits siebten Jahr in Folge die Kapitalkostenstudie vorstellen zu dürfen. Im Vergleich zum Vorjahr haben wir unseren Fragenkatalog zum einen im Kern verschlankt, zum anderen aber thematisch erweitert, indem wir eine Frage zum transaktionsverhalten ergänzt haben.

Erneut haben wir im Rahmen unserer Auswertungen Bran-chenspezifika betrachtet und Vergleiche zwischen dem deutschen und Schweizer Markt gezogen. Auf Basis unse-rer Vorjahresergebnisse zeigen wir trends einzelner Para-meterentwicklungen auf, die aussagekräftige Interpreta-tionen im Zeitablauf ermöglichen. Für den Fall, dass Sie Interesse an weitergehenden branchenspezifischen Aus-wertungen haben, freuen wir uns, sie Ihnen zur Verfügung zu stellen.

Die folgenden Schwerpunkte bilden den Rahmen der unter-suchten Fragestellungen:

• Durchführung des Impairment tests,

• Ableitung der Plan-Cashflows für den Impairment test,

• Ermittlung der Kapitalkosten für den Impairment test,

• verwendete Kapitalkosten insgesamt und Höhe der angesetzten Parameter sowie

• gesamtwirtschaftliche und branchenspezifische Entwicklung.

Entsprechend den Vorjahresstudien finden Sie neben aktu-ellen Auswertungen und unseren Hinweisen auch ergän-zende Zusammenfassungen wesentlicher Regelungen des IAS 36 für den Impairment test.

Im Rahmen der diesjährigen Befragung haben wir Konzern-abschlussstichtage zwischen dem 30. Juni 2011 und dem 31. August 2012 berücksichtigt.

Die vorliegende Studie ist eine empirische Untersuchung, deren Ziel die Darstellung der Unternehmenspraxis ist. Informationen und Erläuterungen in dieser Studie sind nicht dazu geeignet, ein vollumfängliches Bild über eine sach-gerechte Handhabung oder Interpretation der Vorschriften zum Impairment test oder über andere Fragen zur Rech-nungslegung zu erlangen.

Wir möchten uns herzlich bei allen teilnehmenden Unter-nehmen und unseren jeweiligen Ansprechpartnern bedan-ken. Sie tragen kontinuierlich zu einer hohen Rücklaufquote und zur wachsenden Bedeutung der Studie bei.

Vorwort

Prof. Dr. Vera-Carina Elter Partner, Corporate Finance KPMG AG Wirtschafts- prüfungsgesellschaft

Dr. Marc Castedello Partner, Corporate Finance KPMG AG Wirtschafts- prüfungsgesellschaft

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

6 | Kapitalkostenstudie 2012/2013

Unternehmen, die einen Impairment test auf Basis eines triggering Events

durchführten, gaben mit 54 Prozent als Hauptgrund verschlechterte langfristige

Erwartungen an (Vorjahr: 45 Prozent).

Diese Unternehmen haben im Durch- schnitt etwa 6 Prozent des Goodwills

(Vorjahr: 17 Prozent) abgeschrieben.

Bedeutung des Impairment Tests

In den Ergebnissen der diesjährigen Studie spiegelt sich ein uneinheitliches Bild der wirtschaftlichen Lage und der Erwartungen der Unternehmen wider. Der Anteil der Unter-nehmen, die ein Impairment vorgenommen haben, ist gegenüber dem Vorjahr gestiegen. Wie auch in den vergan-genen Jahren entfiel der Großteil der Impairments auf ein-zelne Vermögenswerte. Während die Häufigkeit von Good-will Impairments leicht zugenommen hat, ist ihr Ausmaß zurückgegangen.

Zusammenfassung der Ergebnisse

Erhobene Daten

• Insgesamt wurden 455 Unternehmen in Deutschland, Österreich und der Schweiz angeschrieben; teilgenom-men haben 122 Unternehmen (Rücklaufquote insgesamt 27 Prozent)

• teilnehmerquote: 80 Prozent DAX-30-Unternehmen, 27 Prozent SMI-Unternehmen

• Höchster Rücklauf in den Branchen Diversified Industrials (30 Antworten) und Consumer Markets (18 Antworten)

Der Pfeil in den nachfolgenden Symbolen zeigt die zahlen-mäßige Entwicklung im Vergleich zu den Vorjahreswerten an. Die Farben reflektieren eine inhaltliche Würdigung die-ser Entwicklung: Rot steht hierbei für eine negative, Grün für eine positive und Gelb für eine neutrale Entwicklung. Für die Fälle, bei denen eine inhaltliche Würdigung nicht möglich ist, wurden die Symbole grau dargestellt.

Für Abschlüsse im Zeitraum vom 30. Juni 2011 bis 31. August 2012 gaben

26 Prozent der befragten Unternehmen an, einen Goodwill Impairment erfasst zu haben

(Vorjahr: 23 Prozent).

Einen Goodwill Impairment, Asset Impairment oder beides erfassten

59 Prozent der Unternehmen (Vorjahr: 51 Prozent).

Lediglich 12 Prozent der Unternehmen nahmen eine Zuschreibung auf einzelne

Vermögenswerte vor (Vorjahr: 11 Prozent).

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 7

Von den befragten Unternehmen verwen-deten 24 Prozent die Ergebnisse des Impair-

ment tests auch für die wertorientierte Unternehmenssteuerung oder das Produkt-

und Bereichscontrolling (Vorjahr: 22 Prozent).

Von den befragten Unternehmen überprüf-ten 65 Prozent die Plausibilität ihrer Planung

mithilfe von Vergleichen mit dem Markt- und Wettbewerbsumfeld (Vorjahr: 49 Prozent).

Eine vollständige integrierte Planung erstellten 39 Prozent der teilnehmer

(Vorjahr 18 Prozent). Rund 90 Prozent der teilnehmer verwendeten einen Planungs-

horizont von drei bis fünf Jahren (Vorjahr: rund 80 Prozent).

Organisation und Durchführung des Impairment Tests

Der Value in Use dominiert in der Praxis weiterhin als Wert-maßstab beim Impairment test. Dies könnte zum einen daran liegen, dass die diesem Konzept zugrunde liegende Planung der Perspektive des Managements entspricht, während beim Fair Value less costs to sell eine fremde Per-spektive, nämlich die des Marktes eingenommen werden muss. Zum anderen liegen die nach dem Fair Value-Konzept geforderten beobachtbaren Inputparameter in der Regel nicht vor, sodass im Ergebnis wieder auf nicht beobacht-bare unternehmensinterne Inputparameter zurückgegriffen werden muss, also der Unterschied zum Value in Use ohne-hin verschwimmen würde. Nicht zuletzt liegen beobacht-bare Preise in Form von Börsenpreisen oder anderen Markt-preisen aktuell immer noch unter dem Niveau von vor der Finanzkrise.

Ermittlung der Cashflows

Die Ausgestaltung des zugrunde gelegten Planungsmo-dells ist von zentraler Bedeutung für den Impairment test. Gegenüber dem Vorjahr hat sich der durchschnittliche Pla-nungszeitraum von 6,5 Jahren auf 5,5 Jahre reduziert, was die gestiegene Unsicherheit auf den Märkten verdeutlicht. Zudem hat sich der Anteil der Unternehmen, die ihre Ergeb-nisse anhand von Markt-/Wettbewerbsinformationen plau-sibilisierten, von 49 Prozent auf 65 Prozent gesteigert, was dies noch unterstreicht.

Einen Vergleich der Summe der Recover-able Amounts über alle CGUs mit der

Marktkapitalisierung nahmen – wie im Vorjahr – rund drei Viertel der DAX-30-Unter-

nehmen vor.

Als Basis zur Ermittlung des nachhaltigen Jahres diente in den meisten Fällen das

letzte Planungsjahr, wobei teilweise top-down Adjustments durchgeführt wurden.

Ausschließlich den Value in Use berech-neten 66 Prozent der Unternehmen, nur 21 Prozent allein den Fair Value less costs to

sell. Beide Wertkonzeptionen verwendeten 13 Prozent. Von diesen Unternehmen gaben

73 Prozent an, dass der Value in Use höher war als der Fair Value less costs to sell (Vorjahr: 68 Prozent).

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

8 | Kapitalkostenstudie 2012/2013

Je nach Branche betrugen die durch-schnittlich im Geschäftsjahr 2011/2012

angesetzten Eigenkapitalkosten der befrag-ten Unternehmen zwischen 7,7 und 9,6 Pro-

zent (Vorjahr: 7,5 bis 10,1 Prozent) sowie 9,3 Prozent im Gesamtdurchschnitt (Vorjahr:

9,1 Prozent).

Die durchschnittlichen angesetzten Fremdkapitalkosten betrugen 5,4 Prozent

(Vorjahr: 5,2 Prozent) und variierten je nach Branche zwischen 4,7 und 5,7 Prozent.

Zur Bestimmung des Verschuldungsgrads für Zwecke der Ableitung des Fair Value

less costs to sell nutzten 74 Prozent der befragten Unternehmen Peergroup-Daten

(Value in Use: 46 Prozent) und damit deut-lich mehr als im Vorjahr (54 beziehungsweise

32 Prozent).

Bei der Ermittlung der Kapitalkosten setz-ten 42 Prozent der Unternehmen einen

Länderrisikozuschlag an (Vorjahr: 66 Pro-zent), der im Durchschnitt zwischen 1 und

4 Prozent lag.

Kapitalkosten-Parameter

Die anhaltende Schuldenkrise im Euro-Raum schlägt sich in einem weiter sinkenden Basiszinsniveau in Ländern mit bester Bonität nieder. Die aktuellen Umfrageergebnisse sind jedoch aufgrund der zeitlichen Abfolge noch unbe-rührt von der Reaktion auf die Anhebung der empfohlenen Marktrisikoprämie (Bandbreite), die vom Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB), einer Institution des Instituts der Wirtschaftsprüfer in Deutschland e. V. (IDW), im September 2012 vorgenommen wurde. Der durchschnittliche gewichtete Kapitalkostensatz (WACC) blieb gegenüber dem Vorjahr weitgehend konstant. Insbesondere in der aktuellen Schuldenkrise sind Interde-pendenzen zwischen Basiszinssätzen, Marktrisikoprämien und Länderrisikozuschlägen mehr denn je kritisch zu wür-digen, um eine ausreichende Berücksichtigung von Risiken sicherzustellen, aber eine Doppelberücksichtigung von Risiken zu vermeiden.

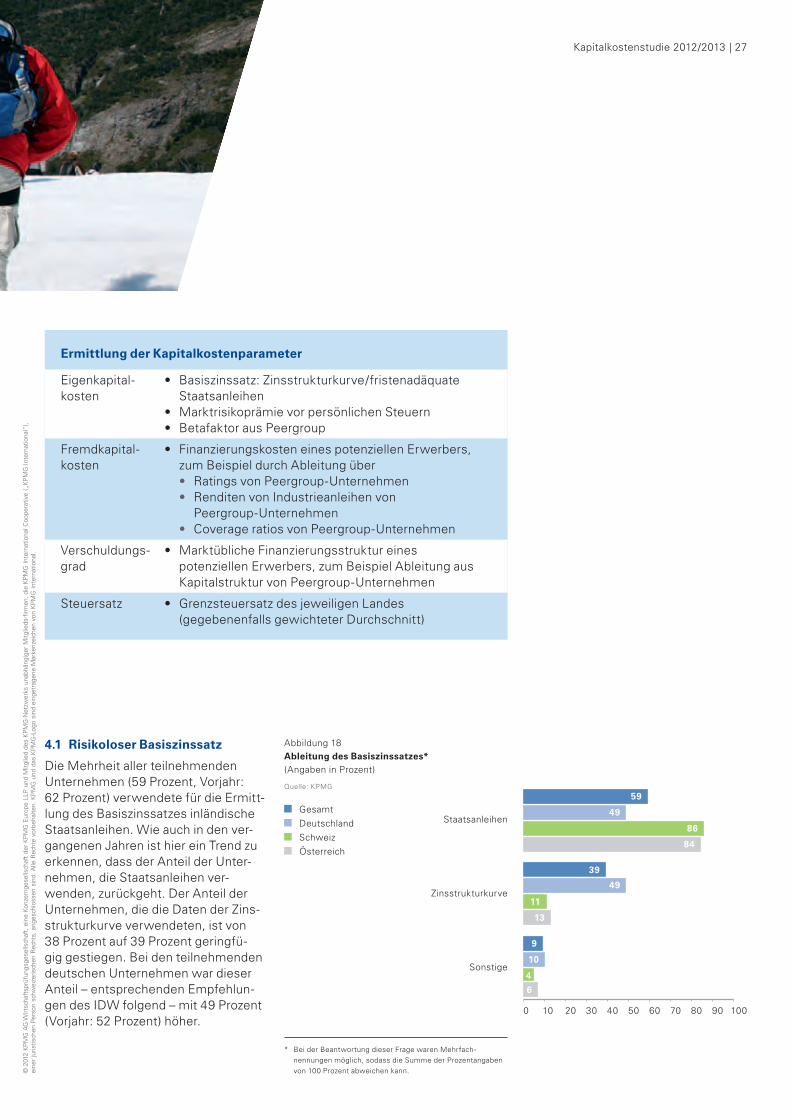

Von den befragten Unternehmen leiteten 59 Prozent (Vorjahr: 62 Prozent) den risiko-

losen Basiszinssatz unverändert aus der Rendite inländischer Staatsanleihen mit einer

durchschnittlichen Restlaufzeit von 15 Jahren ab. 39 Prozent griffen hierbei auf Zinsstruktur-

kurven zurück (Vorjahr: 38 Prozent).

Die durchschnittliche angesetzte Markt-risikoprämie betrug 5,2 Prozent (Vorjahr:

5,1 Prozent).

Der durchschnittliche angesetzte Basis-zinssatz betrug 3,1 Prozent und ist gegen-

über dem Vorjahr (3,3 Prozent) gesunken.

Die Mehrheit der befragten Unternehmen leitete ihren Betafaktor wie auch im Vor-

jahr über einen Beobachtungszeitraum von durchschnittlich 4,0 Vergangenheitsjahren

und aus einer Peergroup ab.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 9

Durchschnittlich lag der WACC bei rund 7,9 Prozent und damit unverändert zum

Vorjahr. Je nach Branche variierte er zwischen 5,8 und 8,8 Prozent.

Die Mehrheit der befragten Unternehmen setzte im Geschäftsjahr 2011/2012 wie

auch im Vorjahr eine Wachstumsrate zwi-schen rund 0,5 und 2 Prozent – durchschnitt-

lich 1,5 Prozent – an.

Die gesamtwirtschaftliche Entwicklung im Jahr 2013 schätzten nur noch 64 Prozent

der Unternehmen unverändert bis positiv ein (Vorjahr: 84 Prozent). Die gleiche tendenz

zeigten auch die Angaben der teilnehmer zur Einschätzung der wirtschaftlichen Lage des

eigenen Unternehmens.

Von allen teilnehmenden Unternehmen erwarteten 53 Prozent (Vorjahr: 29 Prozent)

ein stabiles Zinsniveau im Jahr 2013, in der Schweiz waren es sogar 81 Prozent. Mit

einem Anstieg des Zinsniveaus rechneten für das kommende Jahr nur noch 44 Prozent

(Vorjahr: 69 Prozent).

Die durchschnittlich angesetzte Quote Fremd- zu Eigenkapital betrug 42 Prozent

(Vorjahr: 48 Prozent), der seit 2007 anhal-tende trend sinkender Verschuldungsgrade

setzte sich damit fort.

Ausblick gesamtwirtschaftliche Entwicklung

Insgesamt äußerten sich die Unternehmen zurückhaltender als im Vorjahr in ihren Erwartungen für die wirtschaftliche Entwicklung. Beachtlich ist jedoch, dass bereits ein Großteil der teilnehmer Unternehmenstransaktionen durchgeführt und geplant hat. Dies zeigt, dass trotz einer gesunden Wirt-schaft und positiven Exportbilanz das thema Unsicherheit die aktuellen Gedanken fest im Griff hat.

Unter allen Studienteilnehmern gaben 68 Prozent an, im Geschäftsjahr 2011/2012

bereits Unternehmenstransaktionen durch-geführt zu haben oder noch zu planen.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

10 | Kapitalkostenstudie 2012/2013

1.1 Grundlagen und Ziele der Studie

Kapitalkosten werden für alle wertbe-zogenen Unternehmensentscheidun-gen benötigt. Daneben gibt es eine Vielzahl von Anlässen, die die Ermitt-lung von Werten nach typisierten Kon-zepten unter Verwendung von Kapital-kosten erfordern. Ein solcher Anlass ist der Impairment test nach Interna-tional Financial Reporting Standards (IFRS). Da Wertberichtigungen immer auch als Urteil über den Erfolg eines Unternehmens beziehungsweise von teileinheiten eines Unternehmens sowie über die aktuellen Zukunftsaus-sichten verstanden werden, sind sie öffentlichkeitswirksam. Entsprechend intensiv sind die vorangehenden Unter-suchungen sowohl auf Unternehmens- als auch auf Prüferseite. Gleichzei-tig ist der im International Accounting Standard 36 (IAS 36) geregelte Impair-ment test komplex und eröffnet zahl-reiche Interpretationsmöglichkeiten. Auch die anhaltende Schuldenkrise verschiedener Staaten hat Einfluss auf die Kapitalkosten, die dem Impair-ment test zugrunde gelegt werden, sowie auf die Erwartungen der Unter-nehmen, die in den Planungsrechnun-gen zum Ausdruck kommen. In dieser Studie werden die unterschiedlichen Handlungsmuster, die sich aus den Interpretationsspielräumen des IAS 36 ergeben, abgebildet. Des Weiteren stellen wir auch die Wachstumserwar-tungen dar, die die teilnehmer ihren Planungsrechnungen vor dem Hinter-grund der volatilen Märkte zugrunde gelegt haben, sowie ihre Einschätzun-gen in Bezug auf die künftige gesamt-wirtschaftliche Entwicklung und die Entwicklung ihrer jeweiligen Branchen.

Wir haben unsere Analyse in jeweils eigenen Abschnitten zu den Bereichen

• Durchführung des Impairment tests,

• Ableitung der Plan-Cashflows für den Impairment test,

• Ermittlung der Kapitalkosten für den Impairment test,

• verwendete Kapitalkosten ins-gesamt und Höhe der angesetzten Parameter sowie

• gesamtwirtschaftliche Entwicklung

zusammengefasst. Die Zielsetzung der jeweiligen Frage wird zu Beginn jedes Abschnitts kurz dargestellt. Wo es uns erforderlich erschien, haben wir in Grundzügen zum besseren Verständ-nis die entsprechenden IFRS-Regelun-gen skizziert.

Soweit dies möglich und sinnvoll war, haben wir vor allem die Kapitalkosten auch nach Ländern, Branchen und Bör-sensegmenten ausgewertet. Darüber hinaus haben wir die Ergebnisse der diesjährigen Studie mit den Auswer-tungen der Studien aus den Vorjahren verglichen.

1.2 Erhebung der Daten

Insgesamt haben wir in diesem Jahr 455 Unternehmen in Deutschland, der Schweiz und Österreich angeschrie-ben, von denen 122 (Vorjahr: 137) an der Befragung teilgenommen ha-ben. Die Rücklaufquote in Höhe von 26,8 Prozent lag etwa auf dem Niveau des Vorjahres (27,8 Prozent).

Die Rücklaufquote in Deutschland lag bei 31,2 Prozent (Vorjahr: 31,6 Pro-zent). Vor allem unter den DAX-30- und MDAX-Unternehmen konnte erneut eine überdurchschnittlich hohe teilnahme erreicht werden. 80 Prozent der DAX-30-Unternehmen und 40 Pro-zent der MDAX-Unternehmen haben in diesem Jahr an der Studie teilge-nommen.

1 Einleitung

122 Unternehmen haben insgesamt an der diesjährigen Studie teilgenommen.

80 % der DAX-30-Unternehmen haben auch in diesem Jahr an der Studie teilgenommen.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 11

Die Befragung der Unternehmen erfolgte zwischen Juni und Septem-ber 2012. Das im Folgenden abge-bildete Geschäftsjahr 2011/2012 umfasst Konzernabschlussstichtage zwischen dem 30. Juni 2011 und dem 31. August 2012.

Branchenauswertung: Für Branchen mit einem Rücklauf von mindestens fünf Antworten wurden separate sta-tistische Auswertungen vorgenom-men. Hierbei ist zu beachten, dass von einzelnen Unternehmen nicht jede Frage beantwortet wurde. Der höchste Rücklauf konnte für die Bran-chen Diversified Industrials (30 Unter-

nehmen) und Consumer Markets (18 Unternehmen) erzielt werden. Die Branche Diversified Industrials umfasst Unternehmen, die in unter-schiedlichen industriellen Bereichen tätig sind, sowie Unternehmen, die überwiegend industrielle Zwischen-produkte herstellen.

Land Zahl der angeschriebenen

Unternehmen

Anzahl Rücklauf

Rücklaufquote

Deutschland 282 88 31,2 %

Österreich 69 4 5,8 %

Schweiz 104 30 28,8 %

Gesamt 455 122 26,8 %

Abbildung 1Klassifizierung der Studienteilnehmer nach Ländern

Quelle: KPMG

Abbildung 2Zusammensetzung der Stichprobe nach Branchen

Quelle: KPMG

1 Automotive2 Building, Construction & Real Estate3 Chemicals & Pharmaceuticals4 Computer & Semiconductors5 Consumer Markets6 Diversified Industrials7 Energy & Natural Resources8 Financial Services9 Health Care10 Internet & E-Commerce11 Media12 Software13 telecommunications14 transport & Logistics15 travel, Leisure & tourism

35

30

25

20

15

10

5

0

1

7

2

2

15

2

3

12

4

1

5

18

7

5

11

8

8

8

6

30

10

3

9

15

12

1

13

3

14

7

Branchen

Anz

ahl d

er U

nter

nehm

en

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

12 | Kapitalkostenstudie 2012/2013

Beim Impairment Test nach IAS 36 kann grundsätzlich zwischen einem jährlichen Impairment Test und einem Impairment Test aufgrund sogenann-ter Triggering Events unterschieden werden.

Gerade in der aktuellen Staatsschul-denkrise mit einem entsprechenden Absatzrückgang in den betroffenen Ländern ist zu vermuten, dass eine höhere Anzahl an Impairment Tests und daraus resultierenden Wertberich-tigungen durchgeführt wird. Aufgrund der unterschiedlichen Bewertungsper-spektiven, die den beiden Wertkon-zeptionen Value in Use und Fair Value less costs to sell zugrunde liegen, ist es auch vor dem Hintergrund der Krise eine interessante Frage, welches der beiden Wertkonzepte von den Unter-nehmen zunächst vorgezogen wird. Unter anderem um diese Themen näher zu durchleuchten, haben wir die folgenden Fragestellungen untersucht:

• Wurde im letzten Geschäftsjahr im Rahmen des Konzernabschlus-ses ein Impairment, das heißt eine Wertberichtigung, vorgenommen? Wurde im letzten Geschäftsjahr im Rahmen des Konzernabschlusses eine Wertaufholung/Zuschreibung für Assets verbucht? Wurde im letz-ten Geschäftsjahr aufgrund von Trig-gering Events ein Impairment Test durchgeführt? (Abschnitt 2.1)

• Wurde im vergangenen Geschäfts-jahr ein Value in Use oder ein Fair Value less costs to sell berechnet? (Abschnitt 2.2)

• Für welche weiteren Zwecke wur-den die Ergebnisse des Impairment Tests genutzt? (Abschnitt 2.3)

2 Durchführung des Impairment Tests

Hintergrund IFRS – Wann ist ein Impairment Test vorzunehmen?

Der Goodwill und immaterielle Ver-mögenswerte mit unbestimmter Nutzungsdauer sind nicht planmä-ßig, sondern nur bei einer einge-tretenen Wertminderung (Impair-ment) abzuschreiben. Beide sowie nicht betriebsbereite Vermögens-werte sind einmal jährlich und bei zwischenzeitlichen Anhaltspunkten für eine Wertminderung (Triggering Events) einem Impairment Test zu unterziehen.

Der gemäß IFRS regelmäßig vor-zunehmende Impairment Test soll sicherstellen, dass Vermögenswerte nicht mit mehr als ihrem erzielba-ren Betrag (Recoverable Amount) bewertet werden. Sofern der Buch-wert den erzielbaren Betrag über-steigt, entsteht ein Wertminderungs-bedarf. Zu jedem Bilanzstichtag ist zudem für alle Vermögenswerte zu prüfen, ob es Hinweise darauf gibt, dass sich der Wert dieser Vermö-genswerte gemindert hat.

IAS 36.12-14 enthält eine nicht abschließende Liste von Indikato-ren, die auf die Notwendigkeit eines Impairment Tests hinweisen können. Grundsätzlich wird zwischen inter-nen Indikatoren, deren Ursprung in der Cash Generating Unit (CGU) beziehungsweise dem Unternehmen selbst liegt, und externen Indikatoren (beispielsweise Auftragsrückgänge oder -stornierungen, Preisverfall, anhaltende extern bedingte Unter-auslastung) unterschieden. Letztlich sollte ein Unternehmen die jeweils relevanten Indikatoren identifizieren und sie in regelmäßigen Abständen überprüfen.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 13

2.1 Anlass und Ergebnisse

Der Impairment Test wird bereits seit dem Jahr 2008 auf der Liste der Prüf-schwerpunkte der Deutschen Prüfstelle für Rechnungslegung (DPR) aufgeführt und ist auch in der Öffentlichkeit im Blickpunkt. Viele Unternehmen muss-ten in Zeiten der Finanz- und Wirtschafts-krise ihre Kurz- und Mittelfristplanun-gen korrigieren. Auch im Geschäftsjahr 2011/2012 zeigten sich die Auswirkun-gen der aktuellen Staatsschuldenkrise. Der Anteil der Unternehmen, die eine Wertberichtigung vorgenommen haben, ist nach einem Rückgang im Vorjahr wieder auf 59 Prozent (Vorjahr: 51 Pro-zent) gestiegen und lag sogar über dem Niveau des Geschäftsjahres 2009 (55 Prozent). Gegenüber dem Vorkrisen- jahr 2007 (40 Prozent) lag der Anteil damit um 19 Prozentpunkte höher. Wie auch in den Vorjahren entfiel der Groß-teil der Impairments auf einzelne Vermö-genswerte.

Trendanalyse

Die Quote der Unternehmen, die eine Wertberichtigung vorgenommen haben, stieg auf 59 Prozent (Vorjahr: 51 Prozent) und lag deutlich über der Quote des Vorkrisenjahres 2007 (40 Prozent).

70

60

50

40

30

20

10

0

Abbildung 4Durchführung einer Wertberichtigung im ZeitablaufGesamt (Angaben in Prozent bezogen auf das jeweilige Geschäftsjahr)

Quelle: KPMG

2009/2010

55

2008/2009

60

2010/2011

51

2011/2012

59

2007/2008

40

Abbildung 3Durchführung einer WertberichtigungGesamt (Angaben in Prozent)

Quelle: KPMG

33

20

41

6

Goodwill Impairment Asset Impairment Beides Kein Impairment

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

14 | Kapitalkostenstudie 2012/2013

Goodwill Impairment Asset Impairment Beides Kein Impairment

Abbildung 5Durchführung einer WertberichtigungChemicals & Pharmaceuticals (Angaben in Prozent)

Quelle: KPMG

50

25

25

Abbildung 6Durchführung einer WertberichtigungAutomotive (Angaben in Prozent)

Quelle: KPMG

14

57 29

Bei den Unternehmen, die ein Good-will Impairment erfasst haben, wurde der Goodwill im Geschäftsjahr 2011/2012 im Verhältnis zum Buch-wert durchschnittlich um 6,4 Prozent im Wert gemindert (Vorjahr: 16,5 Pro-zent).

Branchenauswertung: In den einzel-nen Branchen wichen die Ergebnisse deutlich voneinander ab. Auffällig ist, dass die teilnehmenden Chemieun-ternehmen mit 75 Prozent (Vorjahr: 59 Prozent) häufiger eine Wertminde-rung auf einzelne Vermögenswerte vornahmen als die Gesamtheit der befragten Unternehmen. Die Unter-nehmen der Branche Automotive haben mit 43 Prozent deutlich seltener ein Impairment durchgeführt.

Insbesondere vor dem Hintergrund der weiterhin ungewissen wirtschafts-politischen sowie realwirtschaftlichen Entwicklung interessiert die Anzahl der Unternehmen, die Impairment tests aufgrund von triggering Events durchgeführt haben (vergleiche Abbil-dung 7). Bei 47 Prozent der teilneh-menden Unternehmen war dies der Fall. Damit ist der Anteil gegenüber dem Vorjahr (37 Prozent) relativ gestie-gen. Der Großteil mit 33 Prozent ent-fiel wie im Vorjahr auf Asset Impair-ment tests.

Branchenauswertung: Die Bran-chenauswertung zeigt, dass lediglich 14 Prozent der Unternehmen der Bran-che Automotive, jedoch alle Unterneh-men der Branche Energy & Natural Resources einen Impairment test auf-grund eines triggering Events durch-geführt haben. Letzteres kann dadurch erklärt werden, dass im untersuch-ten Zeitraum die volle Auswirkung des Unfalls im Atomkraftwerk von Fuku-shima und seine Folgen für diese Bran-che zu berücksichtigen waren.

„Die Automobilbranche ging im Untersuchungszeitraum noch von einer weiter anhaltenden positiven Entwicklung aus, sodass der Fokus eher auf Wertaufholung für zuvor abgeschriebene Assets lag als auf Triggering Events für erneute Wertberichtigungen. Erst ab Herbst 2012 häuften sich die Nachrichten über zurückgenommene Erwartungen.“

Dr. Marc Castedello Partner, Corporate Finance

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 15

„Die stark exportabhängige deutsche Industriegüterwirtschaft konnte im Betrachtungszeitraum von einer hohen Auslandsnachfrage und einer Abwertung des Euro profitieren. Insofern überrascht es nicht, dass im Bereich Diversified Industrials seltener ein Impairment Test aufgrund eines Triggering Events durchgeführt wurde und auch Auftragseinbrüche eine deutlich geringere Bedeutung hatten als bei der Gesamtheit der teilnehmenden Unternehmen.“

Dr. Jakob Schröder Partner, Corporate Finance

Als Hauptgrund für die Durchführung von triggered Impairment tests wur-den allgemein schlechtere langfristige Erwartungen genannt (54 Prozent). Als ein weiterer Grund wurde von 14 Pro-zent der Unternehmen ein Preisver-fall genannt. Auftragseinbrüche waren dagegen lediglich bei 7 Prozent der befragten Unternehmen gegenüber rund 12 Prozent im Vorjahr ein Grund.

Branchenauswertung: Nur etwa ein Drittel der Unternehmen der Bran-che Diversified Industrials hat einen Impairment test aufgrund eines trig-gering Events durchgeführt. Als Grund wurden überwiegend (64 Prozent) schlechtere langfristige Erwartungen genannt, wohingegen Auftragseinbrü-che gar keine Rolle spielten.

Bei Unternehmen der Branche trans-port & Logistics gaben entgegen dem trend in der Gesamtstichprobe 25 Pro-zent der teilnehmenden Unternehmen Auftragseinbrüche als Grund an.

Nach den Vorschriften von IAS 36 ist es möglich, für einzelne Vermögens-werte – außer für den Goodwill – Wert-aufholungen durchzuführen, wenn vorher eine außerplanmäßige Wert-minderung erfasst wurde. Da in den Vorjahren auch bei einzelnen Vermö-genswerten Impairments durchgeführt wurden, die allgemeine wirtschaftliche Entwicklung aber weiterhin unsicher ist, konnte vermutet werden, dass nur in seltenen Fällen Wertaufholungen für entsprechende Vermögenswerte vor-genommen wurden. tatsächlich haben lediglich 12 Prozent der teilnehmenden Unternehmen eine Zuschreibung auf Vermögenswerte vorgenommen. Ihr Anteil stieg somit gegenüber dem Vor-jahr (11 Prozent) leicht an.

Branchenauswertung: In der Bran-che Health Care nahmen mit 20 Pro-zent überdurchschnittlich viele Unter-nehmen eine Wertaufholung vor. Bei den Unternehmen der Branche Chemi-cals & Pharmaceuticals gab es hinge-gen keine Wertaufholungen.

Abbildung 7Triggering Events Gesamt (Angaben in Prozent)

Quelle: KPMG

triggering Event beim Goodwill triggering Event für Assets Kein Impairment test aufgrund von

triggering Events

33

14

53

Abbildung 8Benennung des Triggering EventsGesamt (Angaben in Prozent)

Quelle: KPMG

Schlechtere langfristige Erwartungen Preisverfall Auftragseinbruch Kapitalkosten Sonstiges

547

14

6

19

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

16 | Kapitalkostenstudie 2012/2013

2.2 Bestimmung des Recoverable Amounts

Hintergrund IFRS – Recoverable Amount

Der Recoverable Amount ergibt sich nach IAS 36.18 als der höhere Wert aus Fair Value less costs to sell und Value in Use. Es müssen jedoch nicht zwingend beide Werte ermit-telt werden. Dies trifft dann zu, wenn der zuerst ermittelte Wert den Carrying Amount bereits übersteigt (IAS 36.19). Das gibt den Unterneh-men die Freiheit, wählen zu können, welches Wertkonzept sie im ersten Schritt nutzen wollen.

Beiden Konzepten liegen unter-schiedliche Bewertungsperspekti-ven zugrunde, die bei der konkreten Anwendung berücksichtigt werden müssen und entsprechende Vor- und Nachteile in der Umsetzung mit sich bringen.

Wodurch wird der Value in Use bestimmt?

Der Value in Use entspricht dem Barwert der geschätzten künftigen Cashflows, die aus der fortgesetz-ten Nutzung eines Vermögenswerts, einer CGU oder einer Gruppe von CGUs und deren Abgang am Ende der Nutzungsdauer erwartet werden können (IAS 36.31). Die Cashflows, die dem Value in Use zugrunde lie-gen, geben den Kenntnisstand und die Erwartungen aus der internen Perspektive des bilanzierenden Unternehmens sowie unterneh-mensspezifische Faktoren wieder.

Für den Value in Use ist die kapital-wertorientierte Bewertungsmethode anzuwenden. Für die entsprechende Ableitung der Cashflows bedeutet diese Nutzungsperspektive, dass das Unternehmen echte Synergie-effekte zwischen CGUs und Vermö-genswerten zu berücksichtigen hat.

Auf der anderen Seite sind Cash-flows aus noch nicht konkret geplan-ten zukünftigen Restrukturierungen sowie aus Erweiterungsinvestitionen zu eliminieren. Darüber hinaus sind auch Cashflows aus Finanzierung und Steuern nicht zu berücksichti-gen.

Wodurch wird der Fair Value less costs to sell bestimmt?

Der Fair Value less costs to sell ist der Preis, der für einen Vermögens-wert oder eine CGU am Bewertungs-stichtag in einer gewöhnlichen trans-aktion zwischen Marktteilnehmern nach Abzug von Veräußerungskosten erzielt werden könnte (IFRS 13.24 1; IAS 36.6). Hierbei ist die Perspektive eines typisierten Marktteilnehmers einzunehmen. Die abzusetzenden Kosten sind Kosten des Rechtsver-kehrs oder ähnliche transaktions-kosten, transportkosten sowie Aufwendungen, um den Vermögens-wert oder die CGU verkaufsfertig zu machen (IAS 36.28). In der Pra-xis werden die Veräußerungskosten (costs to sell) aus Vereinfachungs-gründen häufig auf ein bis zwei Pro-zent des Fair Value festgelegt.

Der Fair Value less costs to sell ist als Preiskonzept vorrangig durch die Verwendung von nicht angepassten quotierten Preisen auf aktiven Märk-ten (Level 1-Inputfaktoren) sowie nachrangig durch andere direkt oder indirekt beobachtbare Inputfaktoren (Level 2-Inputfaktoren) zu ermitteln (IFRS 13.72 ff.) Folglich kommt wei-terhin vorrangig das marktpreisorien-tierte Verfahren zur Anwendung. Danach müssten der Vermögens-wert beziehungsweise die CGU oder zumindest vergleichbare Vermö-genswerte beziehungsweise CGUs am Markt gehandelt werden, deren

bekannte Marktpreise dann auf den Vermögenswert beziehungsweise die CGU zu übertragen wären. Nur wenn solche Marktpreise nicht exis-tieren, kommt die Verwendung nicht beobachtbarer Inputfaktoren, wie sie im Rahmen des kapitalwertorientier-ten Verfahrens verwendet werden, in Betracht.

Aufgrund fehlender beobachtbarer Inputfaktoren bildet in der Regel die interne Planung des Managements die Ausgangsbasis für die Ermitt-lung des Fair Value less costs to sell. Daher ist entsprechend darauf zu achten, dass die nicht beobachtba-ren Inputfaktoren (wie zum Beispiel Preis- und Mengenentwicklung, Margenentwicklung und so weiter) nicht im Widerspruch zu den Annah-men der Marktteilnehmer stehen und allen Marktteilnehmern zugängli-che Informationen (zum Beispiel aus Branchen-, Analystenreports, Peer-group-Analysen) stärker gewichtet werden als unternehmensinterne Informationen. Bei der Ableitung der Cashflows sind – im Gegensatz zur Ableitung der Cashflows für Zwecke des Value in Use – die in der Planung berücksichtigten echten Synergie-effekte zwingend zu eliminieren.

1 IFRS 13 Fair Value Measurement gilt zwar erst für Geschäftsjahre, die am 01.01.2013 oder danach beginnen, ist aber hier aufgrund der zeitlichen Nähe der verpflichtenden Abbildung sowie der Erwartung, dass daraus für die Praxis keine wesentlichen Änderungen resultieren, bereits wiedergegeben. ©

201

2 K

PM

G A

G W

irtsc

haft

sprü

fung

sges

ells

chaf

t, e

ine

Konz

erng

esel

lsch

aft

der

KP

MG

Eur

ope

LLP

und

Mitg

lied

des

KP

MG

-Net

zwer

ks u

nabh

ängi

ger

Mitg

lieds

-firm

en, d

ie K

PM

G In

tern

atio

nal C

oope

rativ

e („

KP

MG

Inte

rnat

iona

l“),

eine

r ju

ristis

chen

Per

son

schw

eize

risch

en R

echt

s, a

nges

chlo

ssen

sin

d. A

lle R

echt

e vo

rbeh

alte

n. K

PM

G u

nd d

as K

PM

G-L

ogo

sind

ein

getr

agen

e M

arke

nzei

chen

von

KP

MG

Inte

rnat

iona

l.

Kapitalkostenstudie 2012/2013 | 17

Unsere Studie zeigt, dass der über-wiegende teil der befragten Unterneh-men (79 Prozent, Vorjahr: 82 Prozent) den Value in Use ermittelte, während 34 Prozent der Unternehmen (Vorjahr: 31 Prozent) den Fair Value less costs to sell bestimmten. Wie auch in den Vorjahren zeigte sich, dass Schweizer Unternehmen zu einem höheren Anteil als deutsche (80 Prozent gegenüber 60 Prozent) ausschließlich den Value in Use ermittelten.

Ein wesentlicher Grund für den hohen Anteil der Unternehmen, die aus-schließlich einen Value in Use ermit-telten, dürfte sein, dass die dem Fair Value less costs to sell zugrunde lie-genden Indikatoren, wie beobachtbare Marktpreise in Form von Börsenkur-sen oder tatsächlich gezahlte Preise in vergleichbaren transaktionen, weiter-hin volatil sind. Aufgrund dieser Markt-schwankungen könnten Unternehmen davon ausgehen, dass eine auf trans-aktionspreisen basierende Bewertung zu niedrigeren Werten als eine ver-gleichbare Bewertung bei angenom-mener Eigennutzung der CGU bezie-hungsweise des Vermögenswerts führen würde.

Wie in den Vorjahren war bei denjeni-gen Unternehmen, die sowohl den Fair Value less costs to sell als auch den Value in Use bestimmten, der Value in Use in 73 Prozent der Fälle höher als der Fair Value less costs to sell. Wäh-rend in den Vorjahren ein trend zu beobachten war, dass dieser Anteil zurückgeht (2009: 79 Prozent, 2010: 71 Prozent, 2011: 68 Prozent), stieg der Wert in diesem Jahr sogar wieder an.

In der Praxis wird der Fair Value less costs to sell aufgrund fehlender mit CGUs vergleichbarer Marktdaten regel- mäßig auf der Grundlage von Kapital-wertmethoden bestimmt. Gerade in diesen Fällen ist für börsennotierte Gesellschaften eine Verprobung der Summe der Fair Values less costs to sell aller CGUs mit der Marktkapitali-sierung geboten. Bei der Überleitung ist gegebenenfalls eine Kontrollprämie auf die Marktkapitalisierung zu berück-sichtigen, da der Börsenkurs nur den Preis für den einzelnen Anteil wider-spiegelt und nicht von einem Anteils-besitz ausgeht, der Kontrolle oder maßgeblichen Einfluss vermittelt. Der Fair Value less costs to sell bezie-hungsweise die ihm zugrunde liegen-den Planungen je CGU sind danach gegebenenfalls anzupassen, um sicherzustellen, dass sie tatsächlich gegenwärtige Markteinschätzungen reflektieren.

Als eine Plausibilisierung des ermit-telten Recoverable Amounts bietet sich für börsennotierte Unternehmen auch bei Ableitung nach dem Konzept des Value in use ein überschlägiger Vergleich der Summe der Recovera-ble Amounts über alle CGUs mit der Marktkapitalisierung des Unterneh-mens an. Dieser Vergleich kann eine grobe Abschätzung ermöglichen, ob der verwendete Kapitalisierungszins-satz sowie die in der Planung getroffe-nen Annahmen angemessen sind.

Von den börsennotierten Unterneh-men (Vorjahr: 64 Prozent), die den Value in Use ermittelten, machten 69 Prozent von dieser Möglichkeit Gebrauch, während von den Unterneh-men, die den Fair Value less costs to sell berechneten, lediglich 46 Prozent (Vorjahr: 53 Prozent) einen Vergleich zur Marktkapitalisierung vornahmen. In beiden Fällen ergab sich ungefähr bei der Hälfte dieser Unternehmen, dass die Marktkapitalisierung höher war als der Recoverable Amount.

Abbildung 9 Zugrunde gelegter WertmaßstabGesamt (Angaben in Prozent)

Quelle: KPMG

Value in Use Fair Value less costs to sell Beides

66

21

13

Ähnlich wie in den Vorjahren war bei

73 % derjenigen Unternehmen, die sowohl den Fair Value less costs to sell als auch den Value in Use bestimmten, der Value in Use höher als der Fair Value less costs to sell.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

18 | Kapitalkostenstudie 2012/2013

Die DAX-30-Unternehmen gaben hin-gegen häufiger an, einen Vergleich zwischen Marktkapitalisierung und Summe der Values in Use beziehungs-weise der Fair Values less costs to sell durchzuführen. Allerdings ging dieser Anteil gegenüber dem Vorjahr zurück (bei den Unternehmen, die den Value in Use ermittelten, von 77 auf 73 Pro-zent, bei den Unternehmen, die den Fair Value less costs to sell ermittelten, sogar von 78 Prozent auf 60 Prozent).

Hintergrund IFRS 13 – Fair Value Measurement

Allgemeine Ziele des Standards sind neben der Harmonisierung mit den US-amerikanischen Rechnungsle-gungsgrundsätzen US-GAAP, eine einheitliche Definition des Fair Value, die Schaffung eines Rahmenwerks zur Ermittlung des Fair Value und eine Festlegung zentraler Anhangs-angaben.

Die einheitliche Definition laut IFRS 13 für den Fair Value ist: „…the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measure-ment date.“

Gegenüber den bisherigen Rege-lungen zur Ermittlung des Fair Value werden insbesondere die folgenden themen konkretisiert:

• IFRS 13 sieht für die Ermittlung des Fair Value eine dreistufige Inputparameter-Hierarchie vor, wobei direkt beobachtbare, un-modifizierte Marktpreise die erste Ebene darstellen, während nicht am Markt beobachtbare Parame-ter, die jedoch auf Marktfähigkeit untersucht werden müssen, die dritte Ebene darstellen. Parame-ter der zweiten Ebene sind direkte oder indirekte (abgeleitete) Markt-parameter, die jedoch gewissen Einschränkungen unterliegen.

• Sofern eine Ermittlung des Fair Value anhand von Markttransak-tionen durchführbar ist, soll auf Parameter des Hauptmarkts (Prin-cipal Market) zurückgegriffen wer-den. Das ist derjenige Markt mit dem größten Aktivitätslevel bezie-hungsweise Volumen. Sofern der Hauptmarkt nicht bestimmbar ist, soll der vorteilhafteste Markt, das heißt der Markt, der den erwarte-ten Veräußerungserlös für Vermö-genswerte maximiert beziehungs-weise für Schulden minimiert, gewählt werden.

• Für nicht finanzielle Vermögens-werte gilt zudem die Sonderrege-lung, dass bei der Bewertung die bestmögliche Nutzung (Highest and Best Use) des Vermögens-werts unterstellt werden muss, was auch eine alternative Verwen-dung zur aktuellen Einsatzform darstellen kann, sofern die Alter-native physisch möglich, rechtlich zulässig und finanziell sinnvoll ist. Weiterhin kann die bestmögliche Verwendung auch im Verbund mit anderen Vermögenswerten und Schulden realisiert werden, was zu einer Bewertung im Verbund führen würde.

Rund

3/4 der befragten DAX-30-Unternehmen verglichen die Summe der ermittelten Recoverable Amounts über alle CGUs mit der Marktkapitalisierung des Unternehmens.

Geringer oder gleich hoch Etwas höher Deutlich höher Mehr als doppelt so hoch Um ein Vielfaches höher

Abbildung 11Vergleich von Marktkapitalisierungzu Fair Value less costs to sellBörsennotierte Unternehmen (Angaben in Prozent)

Quelle: KPMG

6

12

23

1247

Abbildung 10Vergleich von Marktkapitalisierung zu Value in UseBörsennotierte Unternehmen (Angaben in Prozent)

Quelle: KPMG

8

24

4

52

12

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 19

Impairment Test nach IAS 36 versus Werthaltigkeitstest für Beteiligungen (HGB)

Vom Impairment test nach IAS 36 ist der Werthaltigkeitstest für Betei-ligungen im Einzelabschluss nach IDW RS HFA 10: „Anwendung der Grundsätze des IDW S 1 bei der Bewertung von Beteiligungen und sonstigen Unternehmensanteilen für die Zwecke eines handelsrecht-lichen Jahresabschlusses“ zu unter-scheiden. Das gilt selbst dann, wenn die Vermögenswerte der CGU genau zu einer rechtlichen Einheit gehören, die auch für die Beteiligungsbewer-tung relevant ist. Unabhängig vom Zusammentreffen der CGU und der

rechtlichen Einheit bleibt im Falle des Impairment tests das Bündel der Vermögenswerte das Bewer-tungsobjekt, während es für den Werthaltigkeitstest der Beteiligung die Anteile an der rechtlichen Ein-heit sind. So dürfen im Rahmen der Bewertung von IAS 36 beispiels-weise steuerliche Verlustvorträge bei der Bewertung nicht berücksich-tigt werden. Generell ist bei Bewer-tungen für die Zwecke des IDW RS HFA 10 auf unternehmensspezifi-sche Steuerzahlungen abzustellen, während für Bewertungen im Rah-men von IAS 36 typisierte Steuer-zahlungen unterstellt werden. Wei-terhin werden für die Bewertung von

Beteiligungen in der Regel unterneh-mensspezifische Kapitalkosten ver-wendet, während für die Zwecke des IAS 36 auf die Annahmen typisier-ter Marktteilnehmer zurückgegriffen wird (vergleiche hierzu Abschnitt 4). Entsprechend können und werden in der Regel auch die für beide Anlässe ermittelten Werte voneinander abweichen.

2.3 Verwendung des Impairment Tests für weitere Zwecke

Die Durchführung des Impairment tests ist nach IAS 36 für die Aufstel-lung des Konzern-/Jahresabschlusses notwendig. Aufgrund der im Rahmen des Impairment tests durchgeführten Bewertungen der CGUs können die damit einhergehenden Analysen von Planzahlen und Kapitalkosten, sofern die Bewertung anhand von DCF-Ver-fahren erfolgte, auch für andere Zwe-cke im Unternehmen verwendet wer-den. tatsächlich sollten grundlegende Annahmen im Rahmen der Bewertung bei verschiedenen Verwendungszwe-cken konsistent angewendet werden.

Insgesamt verwendeten 30 Prozent der befragten Unternehmen die Ergeb-nisse des Impairment tests für weitere Zwecke. Für die wertorientierte Unter-nehmenssteuerung setzten sie 18 Pro-zent ein, für das Produkt-/Bereichscon-trolling 6 Prozent. Dies zeigt, dass die Ergebnisse und Analysen im Rahmen eines Impairment tests eher selten auch für Zwecke der internen Unter-nehmensrechnung genutzt werden.

Branchenauswertung: Mit 25 Pro-zent (Vorjahr: 17 Prozent) verwendeten die Unternehmen der Branche Chemi-cals & Pharmaceuticals im Vergleich zur Gesamtstichprobe die Ergebnisse des Impairment tests überdurch-schnittlich häufig auch für die wert- orientierte Unternehmenssteuerung. Das Gleiche gilt für die Unterneh-men der Branche Consumer Markets (22 Prozent).

„Von besonderem Interesse ist die parallele Nutzung der Kapitalkosten. In der Branche Consumer Markets standen wertorientierte Steuerung auf Landes-/CGU-Ebene sowie Produktsteuerung und -controlling im Vordergrund. Dies ist Ausdruck für eine mehr und mehr kapital- marktorientierte Steuerung und eine Vereinheitlichung des Daten-haushalts von interner Steuerung und externer Rechnungslegung, die in Consumer Markets Raum greift.“

Stephan Fetsch Partner, Corporate Finance

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

20 | Kapitalkostenstudie 2012/2013

Wird der Recoverable Amount mit-hilfe eines DCF-Verfahrens bestimmt, entspricht er dem Barwert der erwar-teten zukünftigen Cashflows aus der betrachteten CGU. Regelmäßig wer-den die Cashflows je CGU aus der Unternehmensplanung abgeleitet, die für das Gesamtunternehmen/den Gesamtkonzern aufgestellt wird. Auf-grund der Regelungen des IAS 36 kann diese Planung jedoch gegebe-nenfalls nur verwendet werden, wenn sie für den speziellen Bewertungsan-lass modifiziert wird. Weiterhin kommt auch der Ableitung der Cashflows im nachhaltigen Jahr eine bedeu-tende Rolle zu. Vor diesem Hinter-grund haben wir die folgenden Fragen gestellt:

• Welchen Planungshorizont hat Ihre Planung? Welcher Detaillierungs-grad liegt der Planungsrechnung zugrunde? Wie wird das nachhaltige Planjahr abgeleitet? (Abschnitt 3.1)

• Welche zukünftigen Wachstums-erwartungen spiegelt die Planung wider? (Abschnitt 3.2)

• Wie wird die Plausibilität bei der verwendeten Planung überprüft? (Abschnitt 3.3)

• Auf welcher Grundlage wird der Steueraufwand bei der Cash-flow-Ableitung berechnet? (Abschnitt 3.4)

3 Ableitung der Plan-Cashflows

3.1 Erstellung der Planungs- rechnung sowie Festlegung des nachhaltigen Jahres

Wichtige Aspekte bei der Erstellung der Planung sind der Detaillierungs-grad und die Länge des Planungs- horizonts.

Von den teilnehmenden Unternehmen erstellten 39 Prozent (Vorjahr: 45 Pro-zent) eine sogenannte vollständig in-tegrierte Planung, das heißt, dass sich die abgeleiteten Cashflows aus den Planzahlen der Gewinn- und Verlust-rechnung (GuV), der Bilanz und der Kapitalflussrechnung zusammen er-geben. Weitere 35 Prozent der Unter-nehmen gaben an, eine integrierte Planung ausgewählter Posten zu er-stellen.

Planung vollständi- ger GuV

18

Planung ausgewähl- ter Bilanz- positionen

11

Integrierte Planung ausgewähl- ter Positio-nen

35

Planung vollständi- ger Bilanz

3

Vollständige integrierte Planung (GuV, Bilanz und Kapitalfluss-rechnung)

39

Planung ausgewähl- ter GuV- Positionen

8

60

40

20

0

Abbildung 12Detaillierungsgrad der PlanungGesamt (Angaben in Prozent, Mehrfachnennungen möglich)

Quelle: KPMG

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

Kapitalkostenstudie 2012/2013 | 21

Alle teilnehmenden Unternehmen der Branche Automotive gaben an, eine vollständig integrierte Planung oder eine integrierte Planung ausgewählter Posten vorzunehmen

Mit der Wahl der Länge des Planungs-zeitraums sind verschiedene Schwie-rigkeiten verbunden. Ein längerer Zeitraum kann dazu führen, dass die Prognosen zu ungenau werden. Zu kurz sollte der Zeitraum jedoch auch nicht gewählt werden, da kurzfris-tige, nicht nachhaltige Effekte auf Zah-lungsströme zu einer Verfälschung des Unternehmenswerts führen können. In diesen Fällen sollten gegebenenfalls Anpassungen bei der Ermittlung der ewigen Rente vorgenommen werden.

Bei einem Großteil der teilnehmen-den Unternehmen (54 Prozent, Vor-jahr: 43 Prozent) betrug die Länge des Planungszeitraums fünf Jahre. Wei-tere 34 Prozent (Vorjahr: 35 Prozent) der Umfrageteilnehmer verwendeten einen Zeitraum von drei Planjahren. In den einzelnen Branchen legte die Mehrzahl der Unternehmen ebenfalls einen Planungszeitraum von mindes-tens drei Jahren zugrunde. Die teilneh-menden Unternehmen in der Schweiz verwendeten ausschließlich einen Pla-nungszeitraum zwischen drei und fünf Jahren.

Bei der Berechnung des Barwerts der Cashflows ist die Ermittlung der ewi-gen Rente ein zentraler Bestandteil. Grundsätzlich sollte als Ausgangsbasis ein sogenannter eingeschwungener Zustand erreicht werden. Je nach Entwicklung der Cashflows in der Detailplanungsphase können hierzu verschiedene Annahmen getroffen werden. Wird beispielsweise ein sehr hoher Anstieg der Cashflows in der Detailplanungsphase angenom-men, der als nicht repräsentativ für die ewige Rente angesehen werden kann, so sollte beispielsweise ein Abschlag vorgenommen werden oder ein reprä-sentativer Durchschnitt der Detailpla-nungsjahre verwendet werden.

Immerhin 84 Prozent der Unterneh-men (Vorjahr: 90 Prozent) verwende-ten als Grundlage für die ewige Rente das letzte Detailplanungsjahr. Rund die Hälfte dieser Unternehmen berück-sichtigte dabei top-down-Anpassun-gen bei Zugrundelegung des letzten Planjahres (46 Prozent).

Insgesamt verwendeten fast

90 % der teilnehmer einen Planungshorizont von drei bis fünf Jahren.

39 % der befragten Unternehmen erstellten eine vollständig integrierte Planungsrechnung.

Abbildung 13Abbildung des nachhaltigen PlanjahresGesamt (Angaben in Prozent)

Quelle: KPMG

Letztes Detailplanungsjahr Letztes Detailplanungsjahr und

top-down-Anpassungen Durchschnitt der Planjahre Sonstiges

12

38

46

4

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P

erso

n sc

hwei

zeris

chen

Rec

hts,

ang

esch

loss

en s

ind.

Alle

Rec

hte

vorb

ehal

ten.

KP

MG

und

das

KP

MG

-Log

o si

nd e

inge

trag

ene

Mar

kenz

eich

en v

on K

PM

G In

tern

atio

nal.

22 | Kapitalkostenstudie 2012/2013

Branchenauswertung: In den einzel-nen Branchen lässt sich eine vergleich-bare Verteilung feststellen. Hervor-zuheben ist die Branche transport & Logistics. Alle teilnehmenden Unter-nehmen dieser Branche verwendeten als Ausgangspunkt das letzte Detail-planungsjahr, wobei 71 Prozent noch eine top-down-Anpassung vornah-men.

„Mit der in der Automobilbranche vollzogenen deutlichen Erholung in den letzten zwei Jahren hatte auch die optimistische Grundstimmung wieder Oberhand gewonnen, sodass bei der Ableitung des nachhaltigen Zukunftsjahres mögliche rückläufige Tendenzen, wie sie jüngst wieder gesehen werden, eher ausgeblendet wurden.“

Dr. Marc Castedello Partner, Corporate Finance

Nachhaltige Kapitalbindung zur Wachstumsfinanzierung

Bedeutsam für die Ermittlung der ewigen Rente sind nicht nur der nachhaltige operative Cashflow, sondern auch die Prämissen, die bei der Fortentwicklung der Ver-mögenswerte und Schulden im Rahmen der Cashflow-Ermittlung unterstellt werden. Die sogenannte wachstumsbedingte thesaurie-rung trägt dem Umstand Rechnung, dass für das unterstellte nachhal-tige Wachstum der Umsätze bezie-hungsweise des Ergebnisses auch ein entsprechendes Wachstum der betriebsnotwendigen Vermögens-werte notwendig ist. Das heißt, es muss im Rahmen der Ermittlung

der Cashflows in der ewigen Rente untersucht werden, welche Ver-mögenswerte im Carrying Amount mit der Wachstumsrate wachsen müssen, um die erwarteten Ergeb-nissteigerungen mit zu generieren. Das Wachstum der Vermögens-werte jenseits des Planungshori-zonts wird durch einen Zahlungs-mittelabfluss, der den Cashflow in der ewigen Rente reduziert, berück-sichtigt.

3.3 Überprüfung der Plausibilität der verwendeten Planungs- rechnung

Für die Ermittlung des Fair Value less costs to sell ist ein Vergleich der zen-tralen Planungsparameter mit den Erwartungen der Marktteilnehmer notwendig. Das ergibt sich aus der Konzeption als Veräußerungspreis, bei dem es vorrangig auf die Einschät-zung durch die potenziellen Käufer ankommt. Allerdings ist ein solcher Abgleich auch für die Ermittlung des Value in Use zu empfehlen. In diesem Konzept wird zwar explizit auf die Er-wartungen des Managements abge-stellt. Allerdings sind die so abgeleite-ten Cashflows mit risikoäquivalenten Kapitalkosten zu diskontieren. Über-schätzt das Management die zukünf-tige Entwicklung erkennbar und stimmt somit nicht mit den Markt-erwartungen überein, sind entspre-chende Aufschläge zu den aus dem Markt abgeleiteten Kapitalkosten vor-zunehmen, um dem höheren Risiko in den Cashflows Rechnung zu tragen. Als Basis für eine Verprobung können Branchen- oder Analystenreports oder auch Multiplikatoren dienen. Bei börsennotierten Unternehmen kann zudem die Marktkapitalisierung heran-gezogen werden.

„Die Chemieindustrie ist nach dem Wachstum der letzten beiden Jahre besonders geprägt von der globalen makroökonomischen Entwicklung – der europäischen Finanzmarktkrise, der Sorge um die Erholung der US-Wirtschaft sowie der Abkühlung der Wachstumsraten in den Schwellenländern.“

Christian Klingbeil Partner, Corporate Finance

3.2 Wachstumserwartungen in der Planungsrechnung

Wertbeinflussende Annahmen bei der Erstellung der Planungsrechnun-gen sind regelmäßig die erwarteten Umsatzsteigerungen und geplanten Ergebnismargen (wobei entweder das operative Ergebnis, Earnings before Interest and taxes, kurz EBIt oder das Ergebnis vor Zinsen, Steuern und Abschreibungen, Earnings before Interest, taxes, Depreciation and Amortization, kurz EBItDA zugrunde gelegt werden kann).

Die erwartete jährliche Umsatzwachs-tumsrate im Planungszeitraum betrug bei den teilnehmenden Unternehmen je nach Branche zwischen 4,9 Prozent und 7,6 Prozent (Vorjahr: zwischen 2,5 und 10,2 Prozent). Insgesamt plan-ten die teilnehmenden Unternehmen mit einem jährlichen Wachstum des EBItDA um 9,0 Prozent und des EBIt um 13,3 Prozent. Diese Planannahmen lagen nur geringfügig unter den Vorjah-reserwartungen (10,1 Prozent durch-schnittliches EBItDA-Wachstum und 13,4 Prozent durchschnittliches EBIt-Wachstum).

Branchenauswertung: Die höchsten Wachstumsraten erwarteten dabei die Unternehmen der Branche Diversified Industrials. Die niedrigsten Wachs-tumsraten wurden von den Unterneh-men im Bereich Chemicals & Pharma-ceuticals erwartet.

© 2

012

KP

MG

AG

Wirt

scha

ftsp

rüfu

ngsg

esel

lsch

aft,

ein

e Ko

nzer

nges

ells

chaf

t de

r K

PM

G E

urop

e LL

P u

nd M

itglie

d de

s K

PM

G-N

etzw

erks

una

bhän

gige

r M

itglie

ds-f

irmen

, die

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(„K

PM

G In

tern

atio

nal“

), ei

ner

juris

tisch

en P