ketenangan hidup kalian akan terjamin dengan asuransi...

TRANSCRIPT

Ketenangan Hidup Kalian akan Terjamin

dengan Asuransi

Buku Pelajaran SMA kelas X12 April 2016

DAFTAR ISI

2

1. Pengertian Risiko

2. Risiko yang dapat diasuransikan

3. Pengertian Asuransi

4. Perbedaan Asuransi Konvensional dan Syariah

5. Jenis dan Produk Asuransi

6. Manfaat Asuransi

7. Prosedur dan Kiat dalam Membeli Asuransi

8. Prosedur dan Kiat dalam Penanganan Klaim

LATAR BELAKANG

3

1. Masyarakat Indonesia Belum Mengenal Manfaat dan

Risiko Asuransi

2. Masyarakat Indonesia Belum Sadar akan Kebutuhannya

Terhadap Produk Asuransi

3. Masyarakat Belum Mengerti Hak dan Kewajibannya dalam

Berasuransi

4. Pentingnya Asuransi dalam Kehidupan Sehari-hari

RUANG LINGKUP

4

Peserta Pelatihan diharapkan mampu untuk

memahami, menjelaskan asuransi,

menganlisis dan mengembangkan contoh-

contoh riil asuransi dalam kehidupan

bermasyarakat, serta mampu melaksanakan

TOT kepada guru-guru SMA.

DASAR HUKUM

5

UNDANG-UNDANG REPUBLIK INDONESIA

NOMOR 40 TAHUN 2014

TENTANG

PERASURANSIAN

Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan

pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan

asuransi sebagai imbalan untuk:

a. memberikan penggantian kepada tertanggung atau pemegang polis karena

kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin diderita

tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang

tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya tertanggung

atau pembayaran yang didasarkan pada hidupnya tertanggung dengan

manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil

pengelolaan dana.

Cerita Pak ArifPak Arif adalah seorang sopir angkot (angkutan kota) yang rajin menabung sehinggaberhasil mengumpulkan uang untuk membeli sebuah angkot bekas. Pak Arifberkeluarga dan memiliki tiga orang anak. Setiap hari dia mencari nafkah denganmenyetir sendiri angkot tersebut. Pada suatu hari, tanpa terduga musibah datingmenimpa Pak Arif. Angkot yang dikendarainya tertabrak bus yang melanggar lampulalu lintas. Pak Arif terlempar keluar dari angkot dan tidak sadarkan diri sehinggalangsung dilarikan ke rumah sakit, sementara angkotnya rusak parah. Akibatkecelakaan tersebut, dia mengalami gegar otak dan tangan kanannya patah. Selamasebulan Pak Arif berada dalam kondisi koma, tidak sadarkan diri. Setelah sadar, PakArif masih harus dirawat inap di rumah sakit selama dua minggu dan setelah ituharus tetap kontrol ke dokter setiap minggu untuk pemulihan tangannya yang patah.Dokter mengatakan bahwa Pak Arif tidak bisa bekerja selama tiga bulan ke depankarena tangannya yang patah.

Keluarga Pak Arif tidak punya uang untuk biaya pengobatan dan perawatan di rumahsakit sehingga akhirnya menggunakan uang tabungan yang rencananya akan digunakanuntuk biaya pendidikan anaknya dan menggunakan sisa uangnya untuk membukawarung. Pak Arif sekarang hanya bisa menjadi sopir angkot milik orang lain sehinggapenghasilan yang biasa didapatkannya menurun drastis. Coba kalian bayangkan,berapakah kerugian finansial yang diderita Pak Arif?

10/4/2017

10/4/2017RISIKO !

8

RISIKOKetidakpastian akan terjadinya peristiwa

yang menimbulkan kerugian ekonomis

� Uncertainty of loss

PROSES BISNIS/TEKNIK ANALISA/LANDASAN

TEORI

RISIKOCerita Penanggulangan Risiko pada

Zaman Nabi Yusuf

9

Raja Mesir

bermimpi ada 7 ekor

sapi kurus yang

memakan 7 ekor

sapi gemuk

Hari berikutnya Raja

Mesir bermimpi lagi

ada 7 bulir gandum

kurus yang menelan 7

bulir gandum gemuk

Nabi Yusuf menafsirkan

mimpi tersebut bahwa

mesir akan mengalami

hasil panen melimpah

selama 7 tahun tapi

akan mengalami gagal

panen pada 7 tahun

berikutnya

RISIKOCerita Penanggulangan Risiko pada

Zaman Nabi Yusuf

10

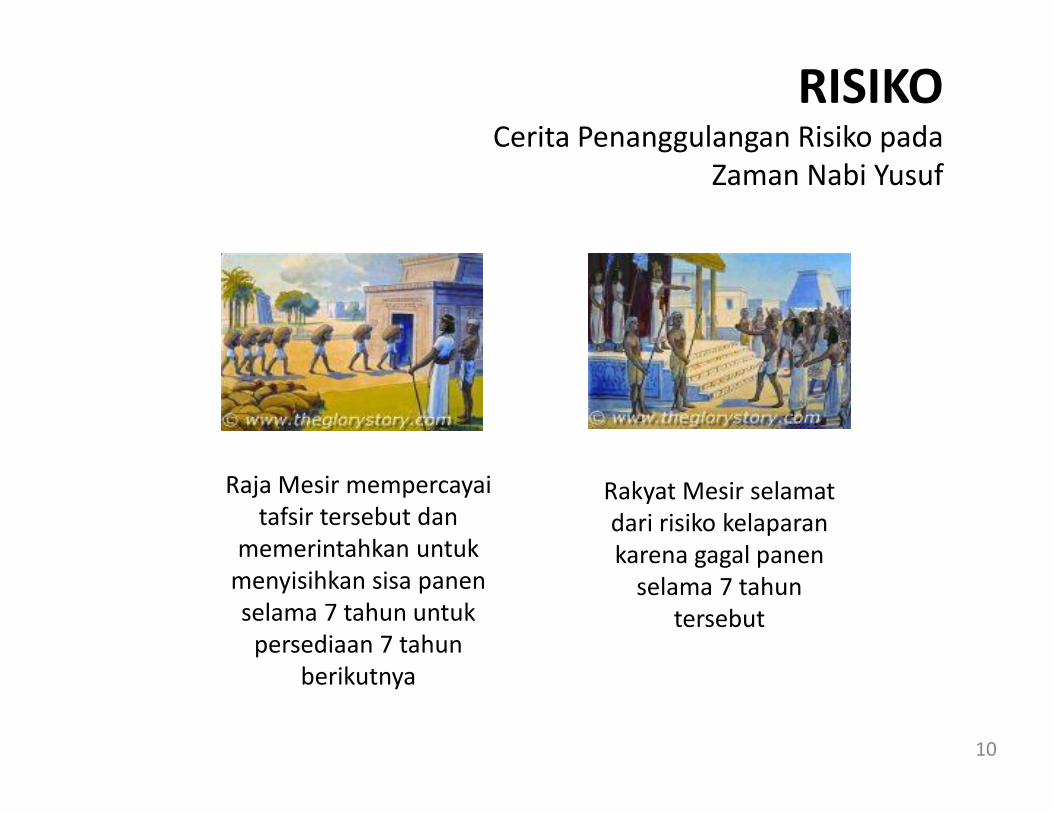

Raja Mesir mempercayai

tafsir tersebut dan

memerintahkan untuk

menyisihkan sisa panen

selama 7 tahun untuk

persediaan 7 tahun

berikutnya

Rakyat Mesir selamat

dari risiko kelaparan

karena gagal panen

selama 7 tahun

tersebut

RISIKO

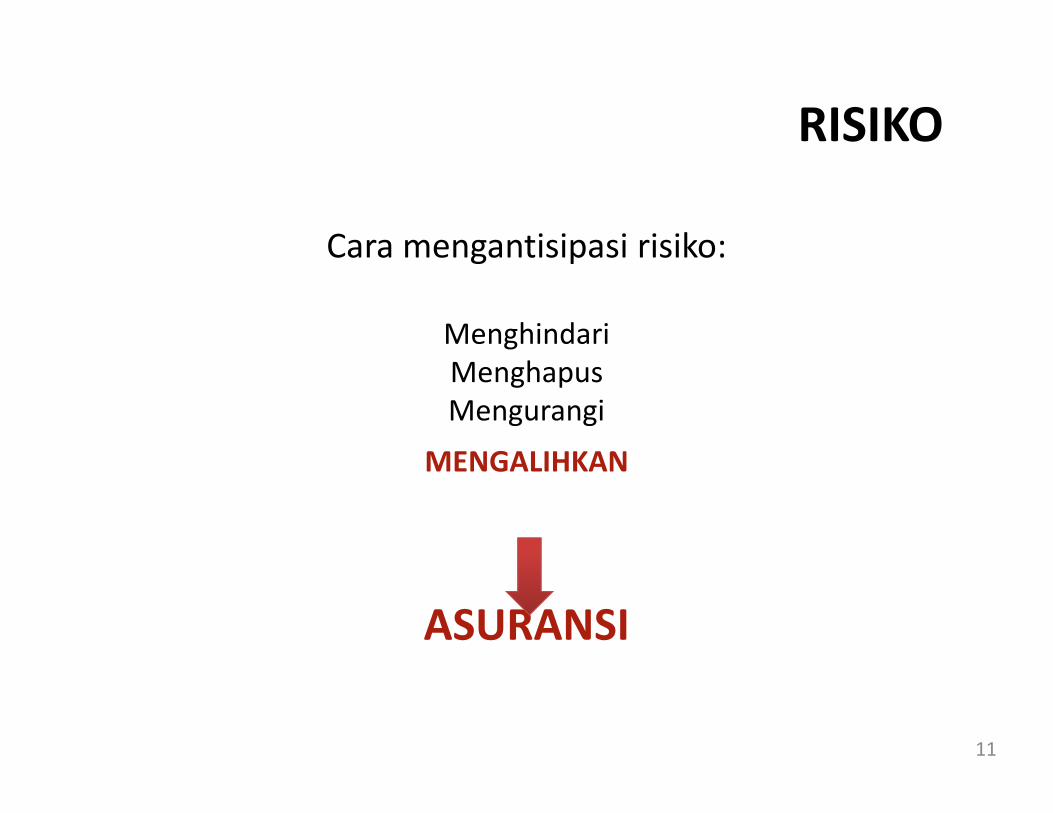

Cara mengantisipasi risiko:

Menghindari

Menghapus

Mengurangi

MENGALIHKAN

ASURANSI

11

CARA MENGANTISIPASI RISIKO

12

RISIKO Kecelakaan

Mengalihkan Risiko

(Asuransi)Menghindari Risiko

( Tidak Menggunakan Mobil)

Mengurangi Risiko

(Menggunakan Seat Belt)

Menanggung Sendiri

(Menggunakan Simpanan)

RISIKO

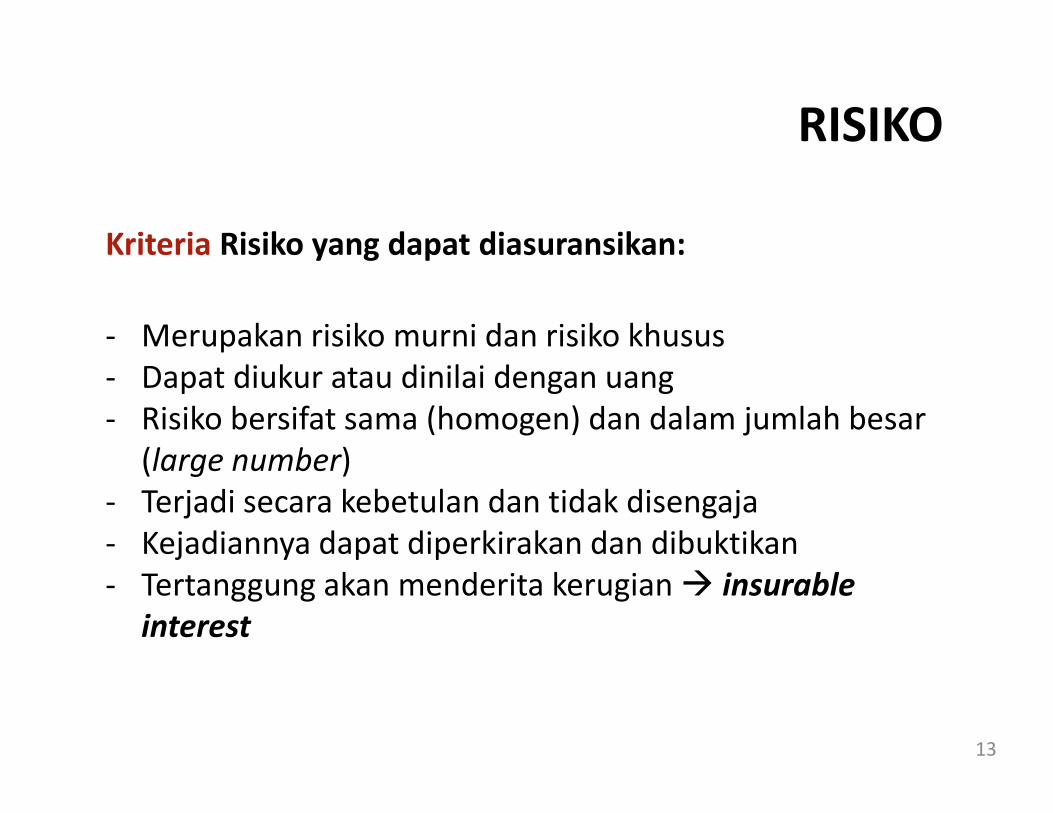

Kriteria Risiko yang dapat diasuransikan:

- Merupakan risiko murni dan risiko khusus

- Dapat diukur atau dinilai dengan uang

- Risiko bersifat sama (homogen) dan dalam jumlah besar

(large number)

- Terjadi secara kebetulan dan tidak disengaja

- Kejadiannya dapat diperkirakan dan dibuktikan

- Tertanggung akan menderita kerugian � insurable

interest

13

ASURANSI

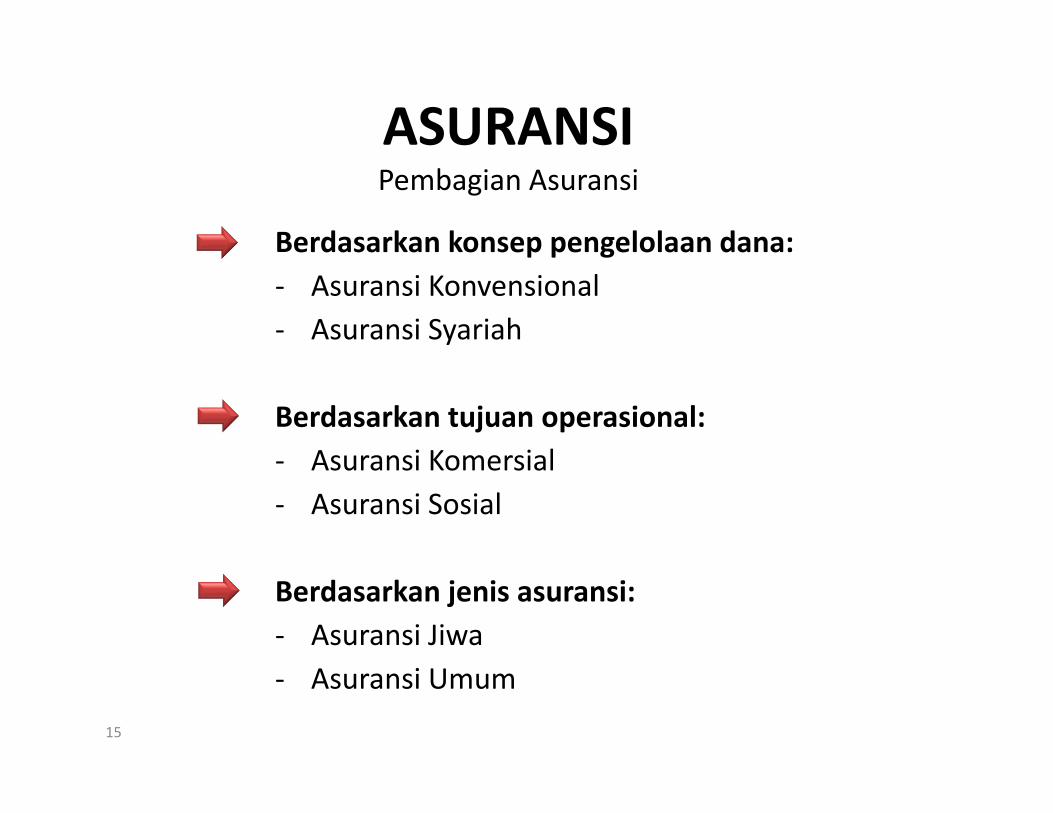

ASURANSIPembagian Asuransi

Berdasarkan konsep pengelolaan dana:

- Asuransi Konvensional

- Asuransi Syariah

Berdasarkan tujuan operasional:

- Asuransi Komersial

- Asuransi Sosial

Berdasarkan jenis asuransi:

- Asuransi Jiwa

- Asuransi Umum

15

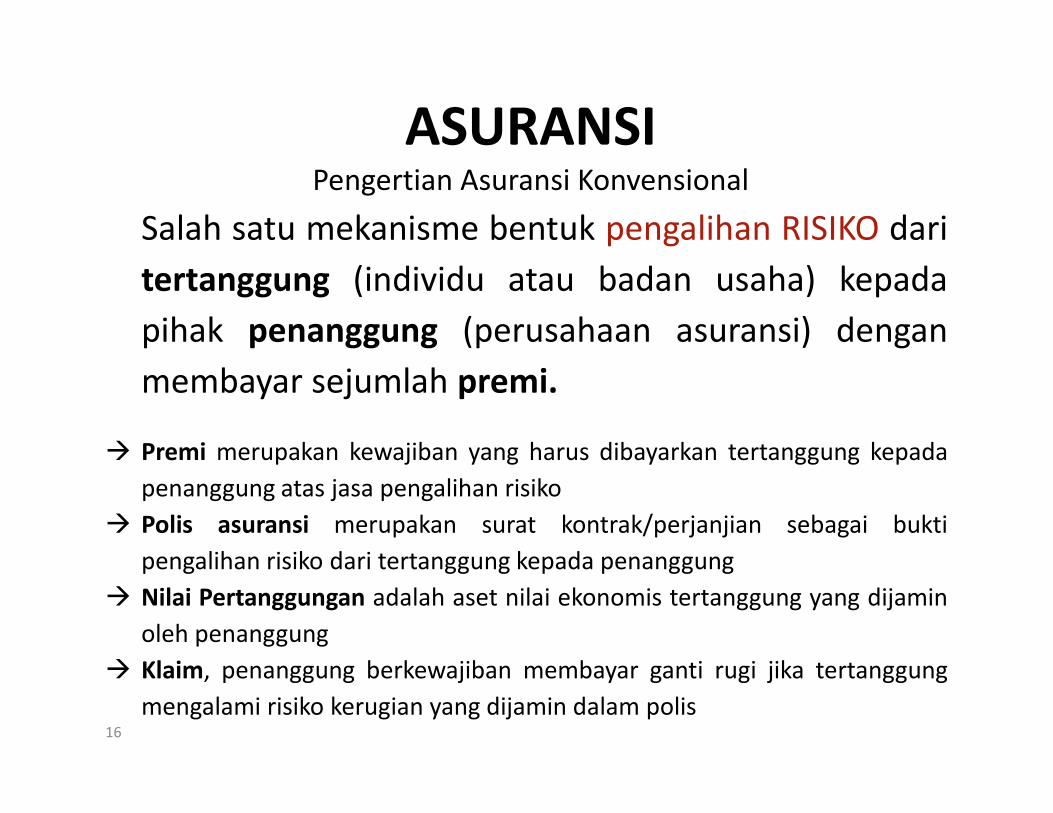

ASURANSIPengertian Asuransi Konvensional

Salah satu mekanisme bentuk pengalihan RISIKO dari

tertanggung (individu atau badan usaha) kepada

pihak penanggung (perusahaan asuransi) dengan

membayar sejumlah premi.

� Premi merupakan kewajiban yang harus dibayarkan tertanggung kepada

penanggung atas jasa pengalihan risiko

� Polis asuransi merupakan surat kontrak/perjanjian sebagai bukti

pengalihan risiko dari tertanggung kepada penanggung

� Nilai Pertanggungan adalah aset nilai ekonomis tertanggung yang dijamin

oleh penanggung

� Klaim, penanggung berkewajiban membayar ganti rugi jika tertanggung

mengalami risiko kerugian yang dijamin dalam polis16

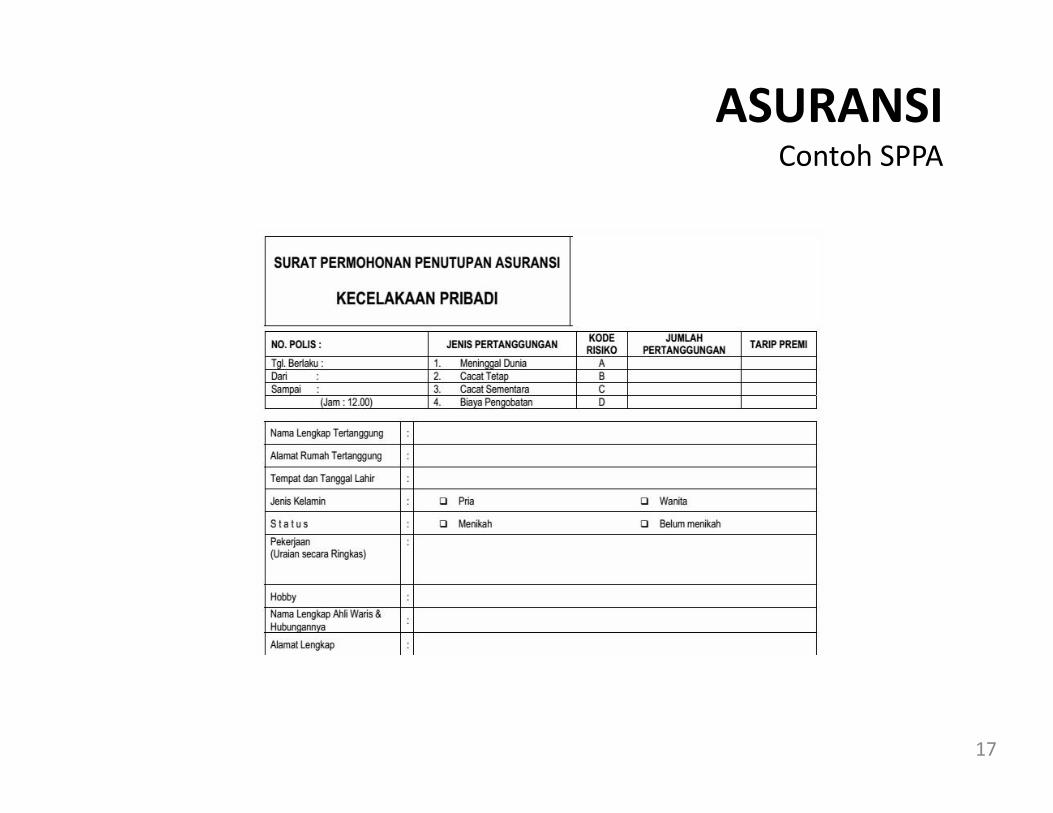

ASURANSIContoh SPPA

17

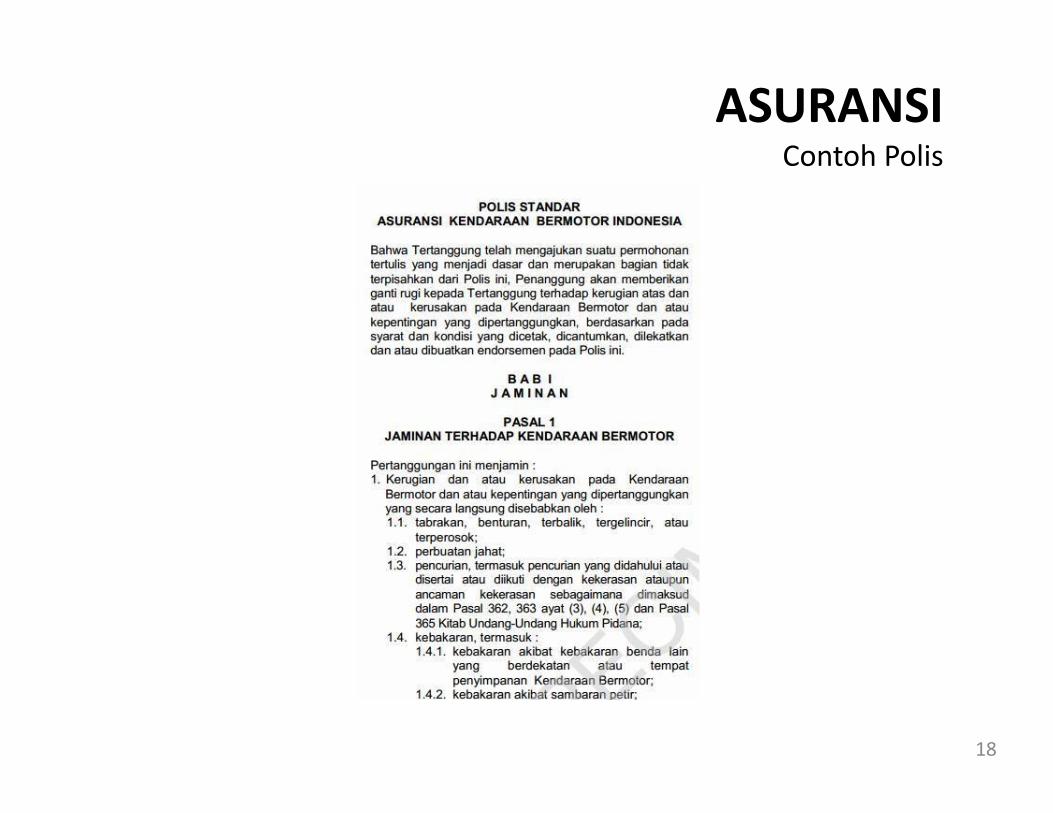

ASURANSIContoh Polis

18

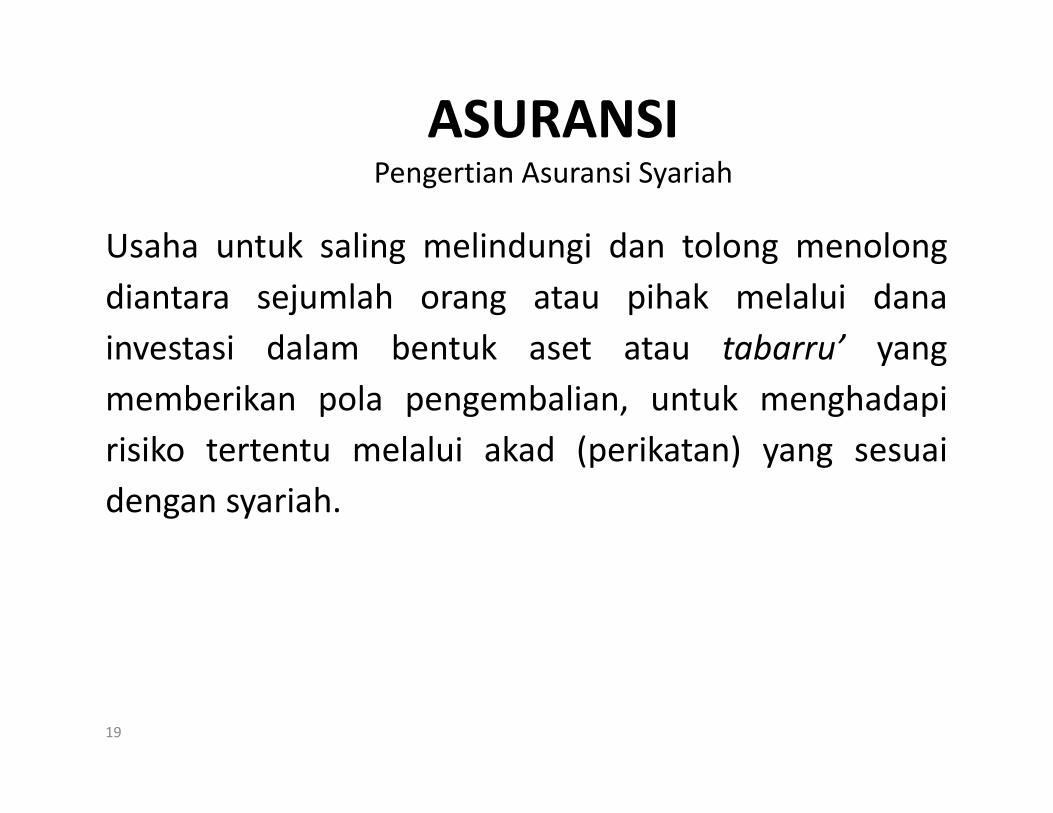

ASURANSIPengertian Asuransi Syariah

Usaha untuk saling melindungi dan tolong menolong

diantara sejumlah orang atau pihak melalui dana

investasi dalam bentuk aset atau tabarru’ yang

memberikan pola pengembalian, untuk menghadapi

risiko tertentu melalui akad (perikatan) yang sesuai

dengan syariah.

19

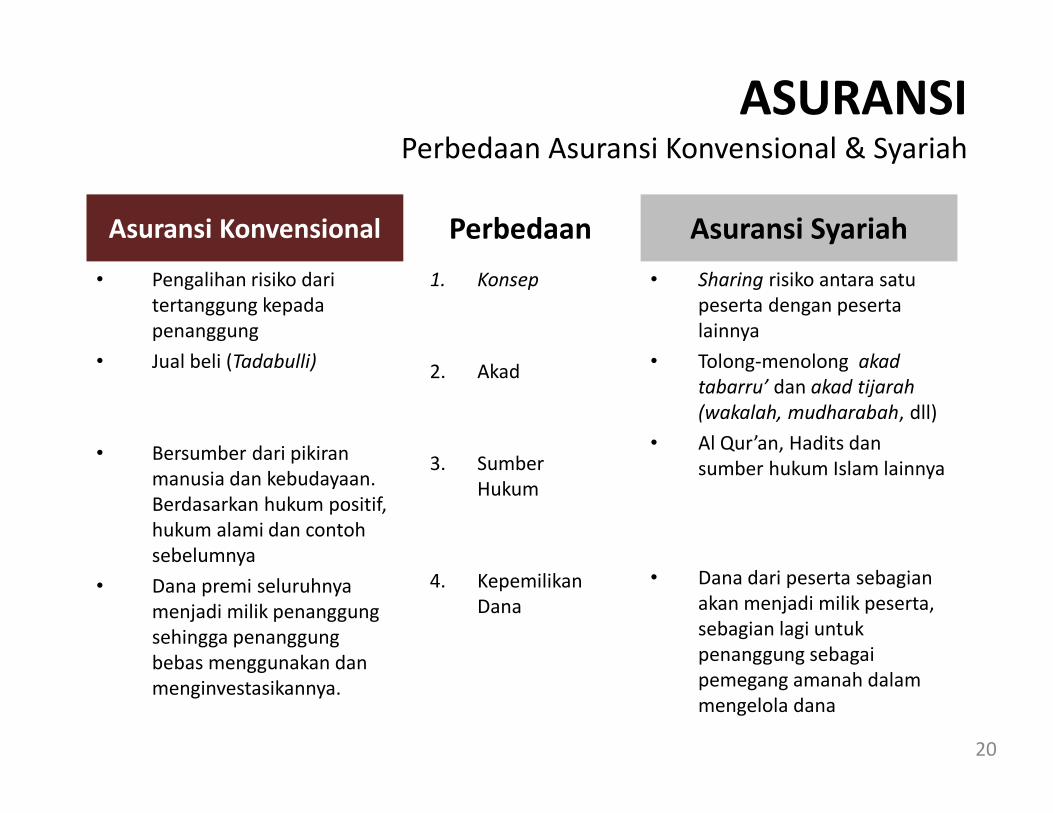

Asuransi Konvensional

• Pengalihan risiko dari

tertanggung kepada

penanggung

• Jual beli (Tadabulli)

• Bersumber dari pikiran

manusia dan kebudayaan.

Berdasarkan hukum positif,

hukum alami dan contoh

sebelumnya

• Dana premi seluruhnya

menjadi milik penanggung

sehingga penanggung

bebas menggunakan dan

menginvestasikannya.

Asuransi Syariah

• Sharing risiko antara satu

peserta dengan peserta

lainnya

• Tolong-menolong akad

tabarru’ dan akad tijarah

(wakalah, mudharabah, dll)

• Al Qur’an, Hadits dan

sumber hukum Islam lainnya

• Dana dari peserta sebagian

akan menjadi milik peserta,

sebagian lagi untuk

penanggung sebagai

pemegang amanah dalam

mengelola dana

20

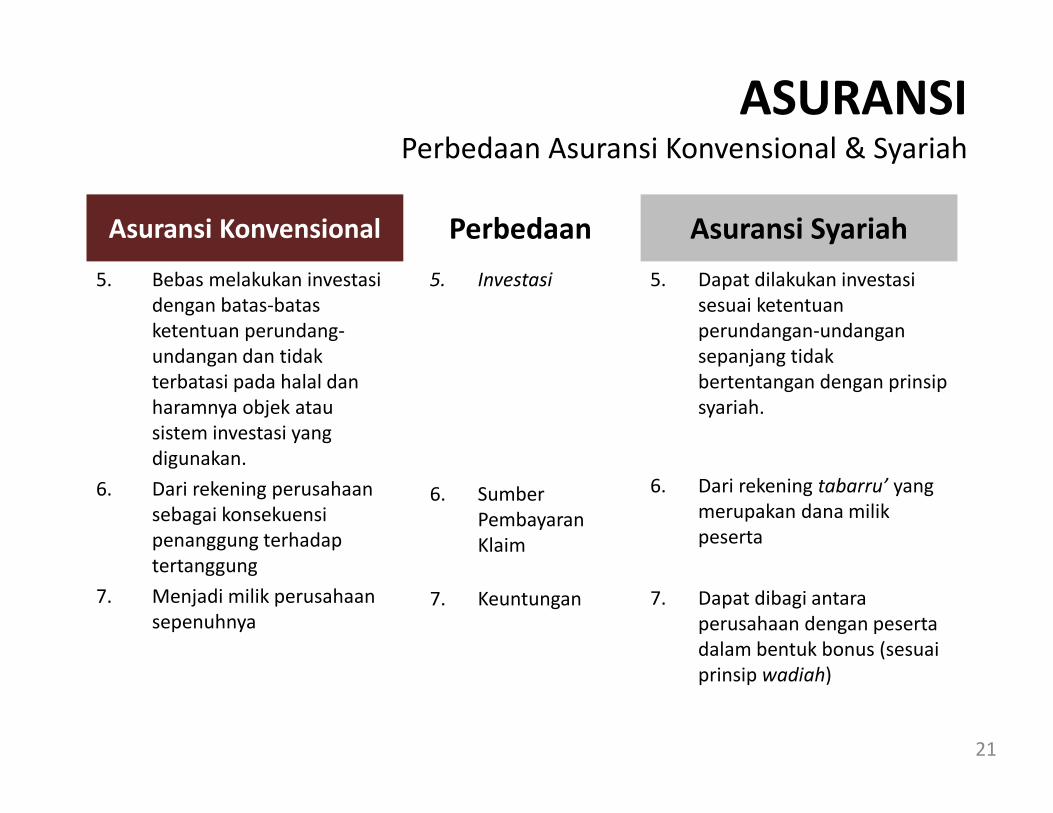

ASURANSIPerbedaan Asuransi Konvensional & Syariah

Perbedaan

1. Konsep

2. Akad

3. Sumber

Hukum

4. Kepemilikan

Dana

Asuransi Konvensional

5. Bebas melakukan investasi

dengan batas-batas

ketentuan perundang-

undangan dan tidak

terbatasi pada halal dan

haramnya objek atau

sistem investasi yang

digunakan.

6. Dari rekening perusahaan

sebagai konsekuensi

penanggung terhadap

tertanggung

7. Menjadi milik perusahaan

sepenuhnya

Asuransi Syariah

5. Dapat dilakukan investasi

sesuai ketentuan

perundangan-undangan

sepanjang tidak

bertentangan dengan prinsip

syariah.

6. Dari rekening tabarru’ yang

merupakan dana milik

peserta

7. Dapat dibagi antara

perusahaan dengan peserta

dalam bentuk bonus (sesuai

prinsip wadiah)

21

ASURANSIPerbedaan Asuransi Konvensional & Syariah

Perbedaan

5. Investasi

6. Sumber

Pembayaran

Klaim

7. Keuntungan

Asuransi Konvensional

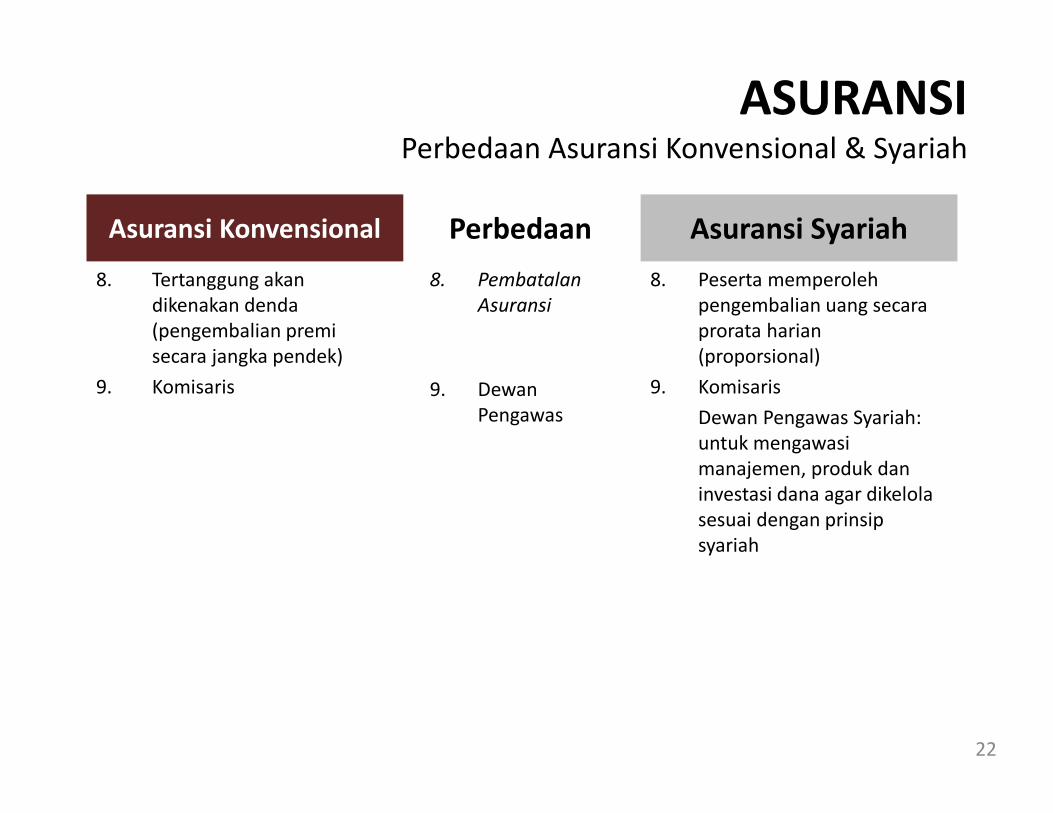

8. Tertanggung akan

dikenakan denda

(pengembalian premi

secara jangka pendek)

9. Komisaris

Asuransi Syariah

8. Peserta memperoleh

pengembalian uang secara

prorata harian

(proporsional)

9. Komisaris

Dewan Pengawas Syariah:

untuk mengawasi

manajemen, produk dan

investasi dana agar dikelola

sesuai dengan prinsip

syariah

22

ASURANSIPerbedaan Asuransi Konvensional & Syariah

Perbedaan

8. Pembatalan

Asuransi

9. Dewan

Pengawas

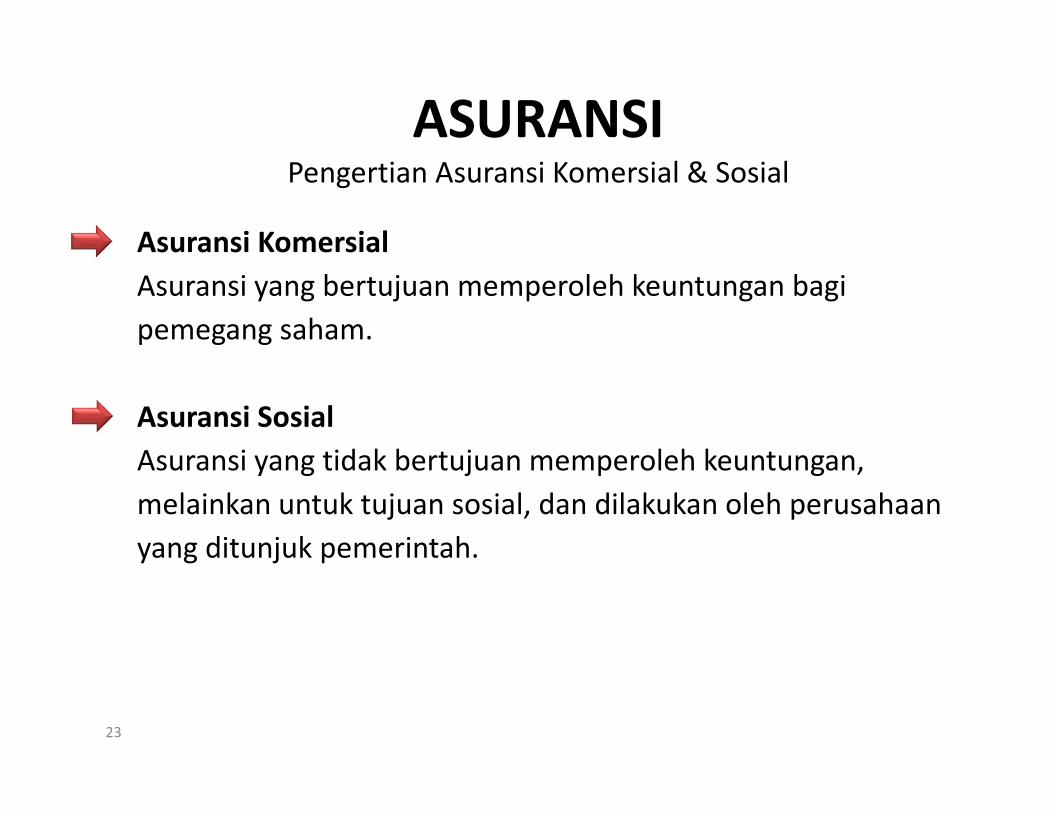

ASURANSIPengertian Asuransi Komersial & Sosial

Asuransi Komersial

Asuransi yang bertujuan memperoleh keuntungan bagi

pemegang saham.

Asuransi Sosial

Asuransi yang tidak bertujuan memperoleh keuntungan,

melainkan untuk tujuan sosial, dan dilakukan oleh perusahaan

yang ditunjuk pemerintah.

23

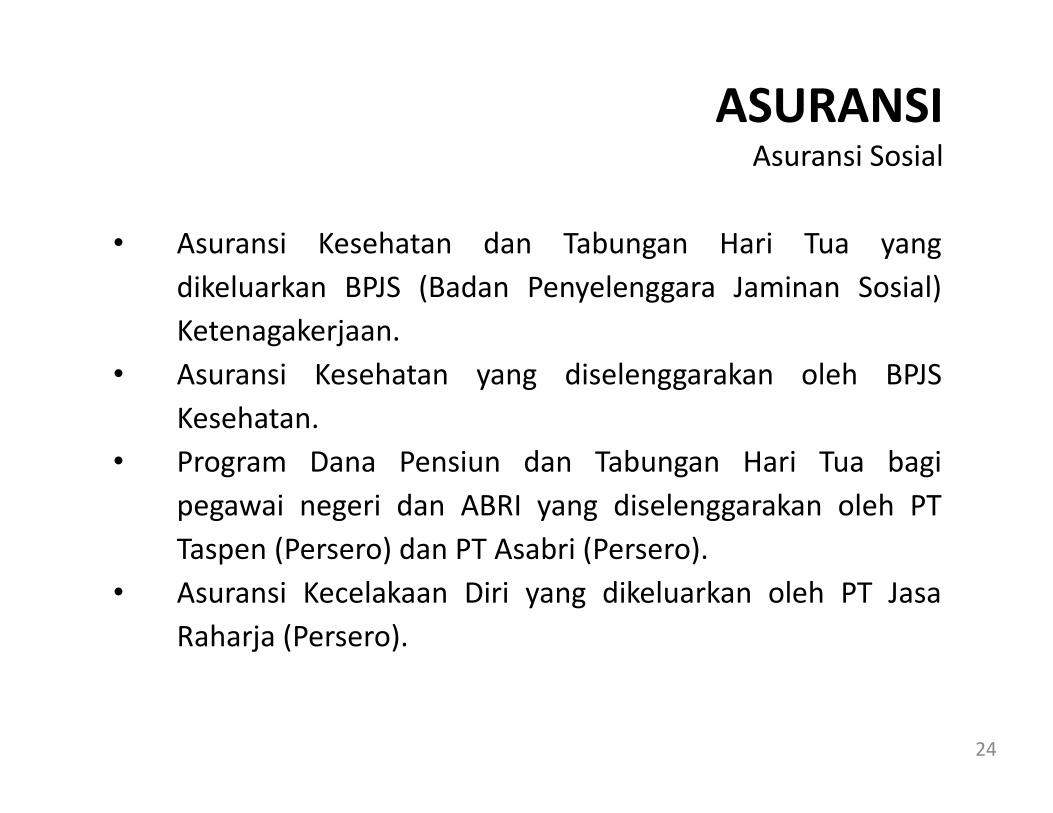

ASURANSIAsuransi Sosial

• Asuransi Kesehatan dan Tabungan Hari Tua yang

dikeluarkan BPJS (Badan Penyelenggara Jaminan Sosial)

Ketenagakerjaan.

• Asuransi Kesehatan yang diselenggarakan oleh BPJS

Kesehatan.

• Program Dana Pensiun dan Tabungan Hari Tua bagi

pegawai negeri dan ABRI yang diselenggarakan oleh PT

Taspen (Persero) dan PT Asabri (Persero).

• Asuransi Kecelakaan Diri yang dikeluarkan oleh PT Jasa

Raharja (Persero).

24

ASURANSIPengertian Asuransi Jiwa & Umum

Asuransi jiwa memberikan jaminan perlindungan dalam bentuk

pengalihan risiko keuangan atas meninggalnya seseorang.

Produk: Asuransi Jiwa Berjangka (Term Life), Asuransi Jiwa Seumur Hidup

(Whole Life), Asuransi Jiwa Dwiguna (Endowment).

25

Asuransi umum memberikan jaminan terhadap kerugian keuangan yang

terjadi pada harta benda kita jika terjadi kerugian dikemudian hari.

Asuransi Umum

Asuransi Jiwa

Jenis Asuransi Jiwa

• Asuransi Jiwa Berjangka (Term Life)

• Asuransi Jiwa Seumur Hidup (Whole Life)

• Asuransi Jiwa Dwiguna (Endowment)

26

Asuransi Jiwa

Asuransi Jiwa Berjangka

� Perlindungan asuransi dengan premi murah untuk jangka waktu

tertentu.

3 Jenis Polis Asuransi Jiwa Berjangka

• Polis Berjangka Tetap (level term policy)

• Polis Berjangka Menurun (decreasing term policy)

• Polis Pendapatan Keluarga (family income policy)

27

Jenis Asuransi Jiwa

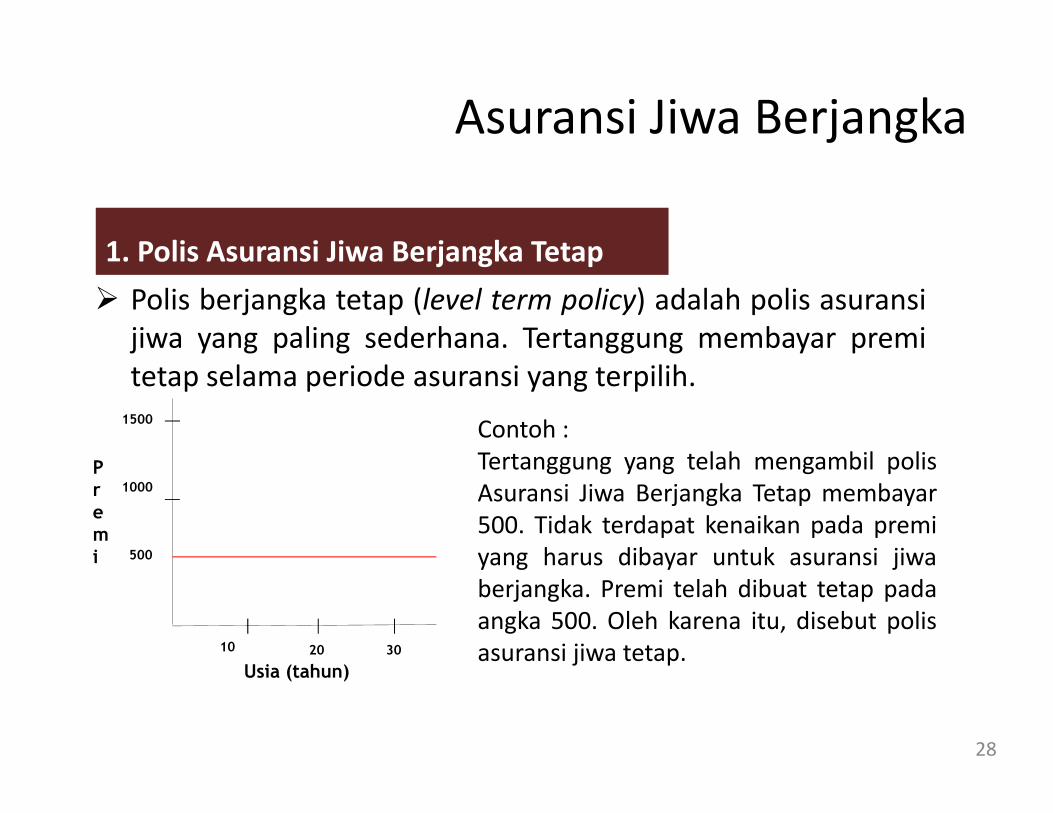

1. Polis Asuransi Jiwa Berjangka Tetap

28

Asuransi Jiwa Berjangka

� Polis berjangka tetap (level term policy) adalah polis asuransi

jiwa yang paling sederhana. Tertanggung membayar premi

tetap selama periode asuransi yang terpilih.

Premi

Usia (tahun)

500

1000

1500

10 20 30

Contoh :

Tertanggung yang telah mengambil polis

Asuransi Jiwa Berjangka Tetap membayar

500. Tidak terdapat kenaikan pada premi

yang harus dibayar untuk asuransi jiwa

berjangka. Premi telah dibuat tetap pada

angka 500. Oleh karena itu, disebut polis

asuransi jiwa tetap.

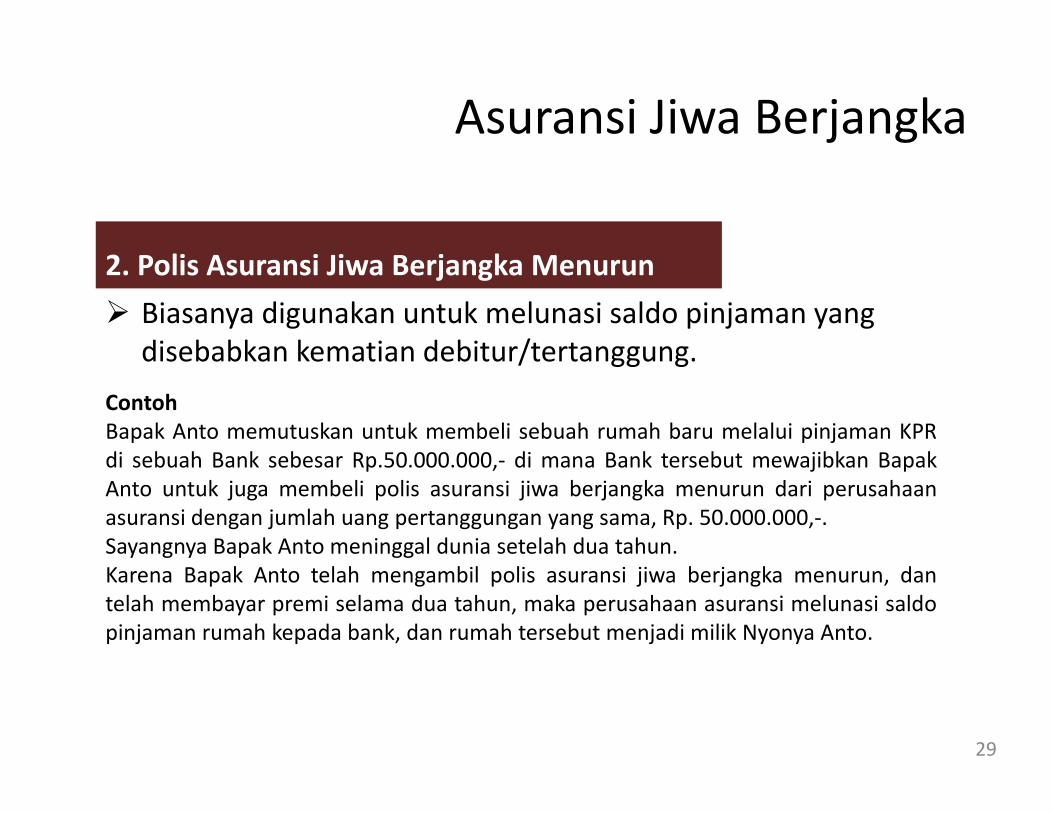

2. Polis Asuransi Jiwa Berjangka Menurun

� Biasanya digunakan untuk melunasi saldo pinjaman yang

disebabkan kematian debitur/tertanggung.

29

Asuransi Jiwa Berjangka

Contoh

Bapak Anto memutuskan untuk membeli sebuah rumah baru melalui pinjaman KPR

di sebuah Bank sebesar Rp.50.000.000,- di mana Bank tersebut mewajibkan Bapak

Anto untuk juga membeli polis asuransi jiwa berjangka menurun dari perusahaan

asuransi dengan jumlah uang pertanggungan yang sama, Rp. 50.000.000,-.

Sayangnya Bapak Anto meninggal dunia setelah dua tahun.

Karena Bapak Anto telah mengambil polis asuransi jiwa berjangka menurun, dan

telah membayar premi selama dua tahun, maka perusahaan asuransi melunasi saldo

pinjaman rumah kepada bank, dan rumah tersebut menjadi milik Nyonya Anto.

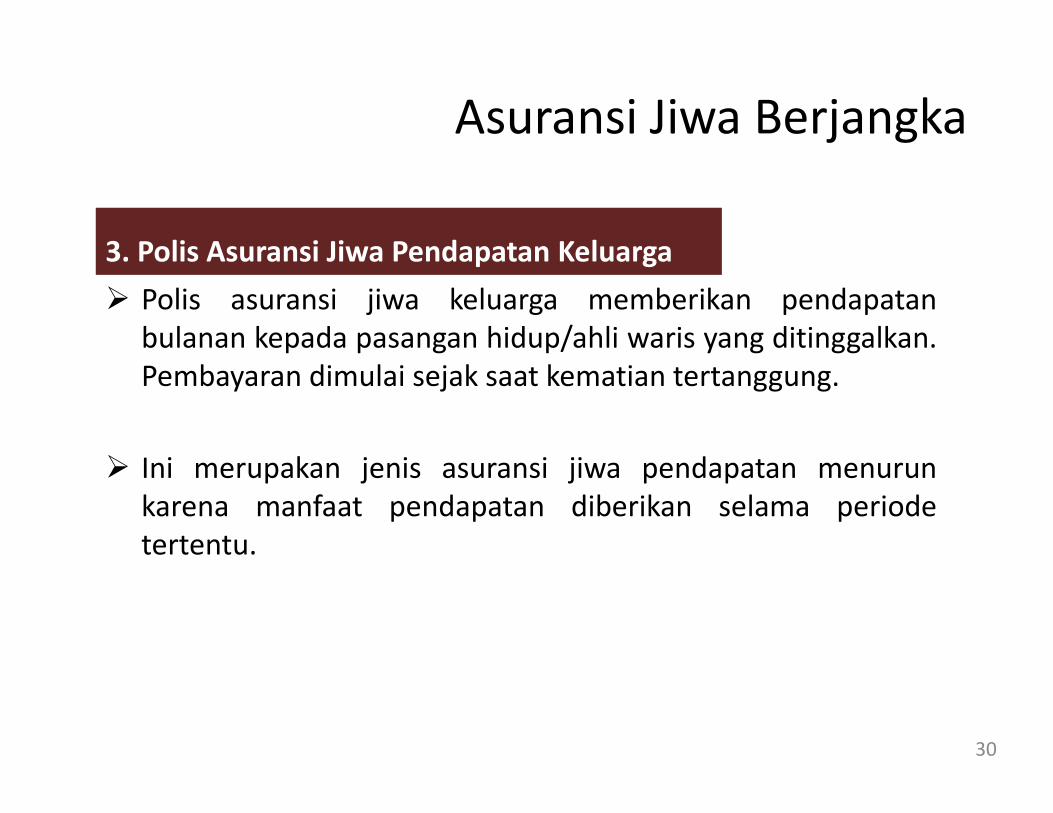

3. Polis Asuransi Jiwa Pendapatan Keluarga

� Polis asuransi jiwa keluarga memberikan pendapatan

bulanan kepada pasangan hidup/ahli waris yang ditinggalkan.

Pembayaran dimulai sejak saat kematian tertanggung.

� Ini merupakan jenis asuransi jiwa pendapatan menurun

karena manfaat pendapatan diberikan selama periode

tertentu.

30

Asuransi Jiwa Berjangka

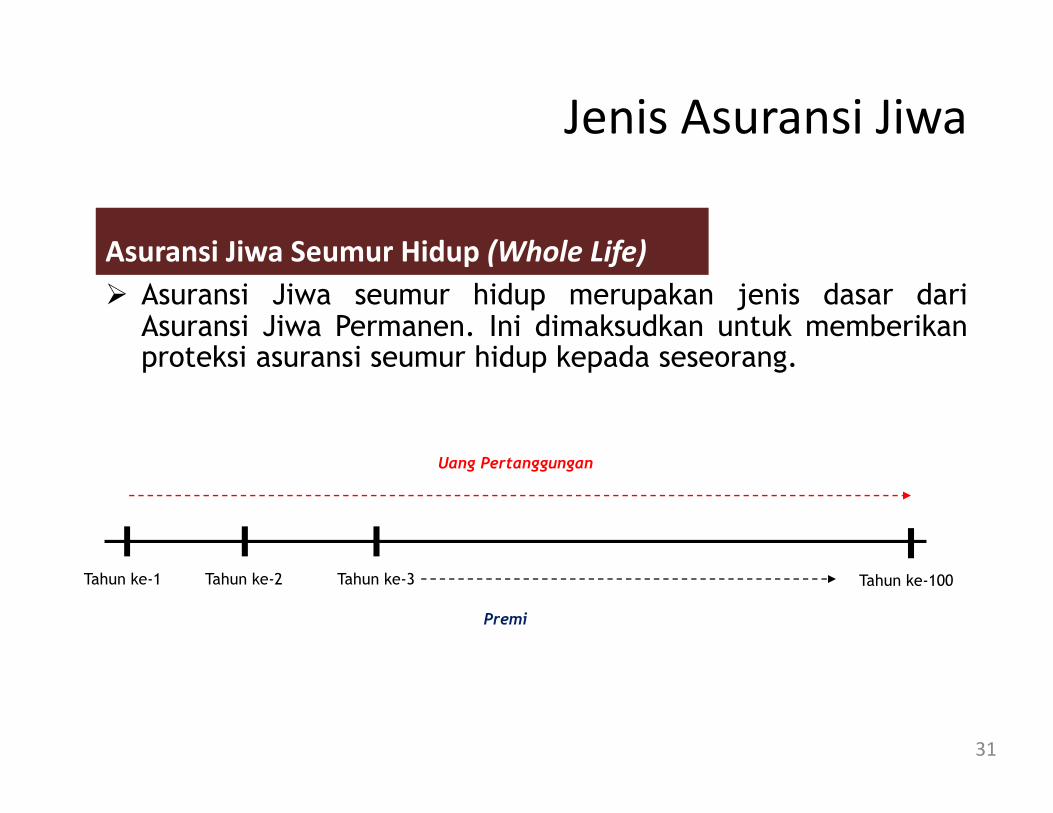

Asuransi Jiwa Seumur Hidup (Whole Life)

� Asuransi Jiwa seumur hidup merupakan jenis dasar dariAsuransi Jiwa Permanen. Ini dimaksudkan untuk memberikanproteksi asuransi seumur hidup kepada seseorang.

31

Jenis Asuransi Jiwa

Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-100

Premi

Uang Pertanggungan

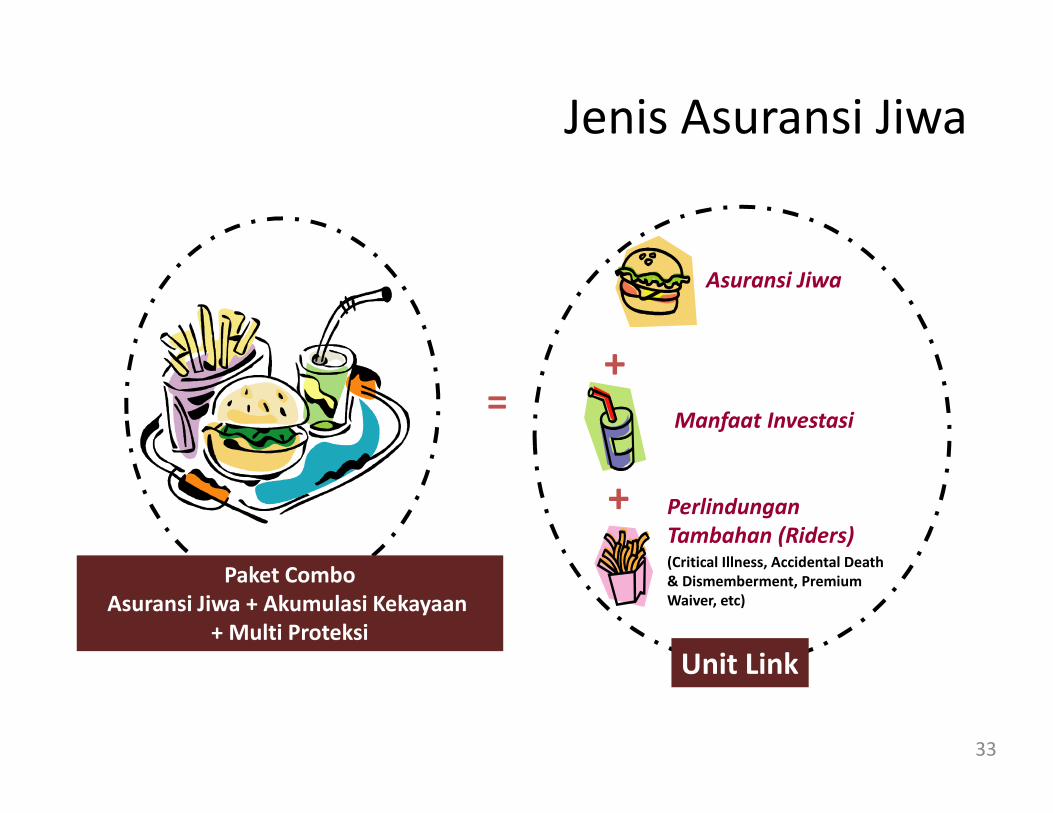

Asuransi Jiwa Unit Link

32

Jenis Asuransi Jiwa

� Asuransi Jiwa Unit Link adalah paduan asuransi daninvestasi dalam satu produk.

Manfaat Asuransi

� Asuransi jiwa dan tambahan (multi proteksi / rider)

Manfaat Investasi

� Sebesar total nilai investasi yang terbentuk

� Dapat digunakan sebagai akumulasi kekayaan untukberbagai tujuan keuangan, seperti rencana pendidikananak atau multi proteksi untuk orang yang dikasihi.

33

Jenis Asuransi Jiwa

=+

Manfaat Investasi

+ Perlindungan

Tambahan (Riders)(Critical Illness, Accidental Death

& Dismemberment, Premium

Waiver, etc)

Asuransi Jiwa

Paket Combo

Asuransi Jiwa + Akumulasi Kekayaan

+ Multi Proteksi

Unit Link

Asuransi Jiwa Dwiguna (Endowment)

34

Jenis Asuransi Jiwa

Tidak seperti polis asuransi jiwa lain, polis dwiguna tidak harus membayar :

� Jumlah uang pertanggungan saat tertanggung meninggal dunia dalamperiode tertentu, tetapi juga

� Seluruh uang pertanggungan bila tertanggung masih hidup pada akhirmasa pertanggungan.

Manfaat Asuransi

� Perusahaan asuransi jiwa akan membayar sejumlah uang pertanggungan

pada ahli waris saat tertanggung meninggal dalam masa pertanggungan

tertentu.

� Polis dwiguna akan membayar pemegang polis sesuai jumlah uang

pertanggungan di akhir masa asuransi bila tertanggung masih hidup

Produk Asuransi Umum

35

Asuransi Pengangkutan/Marine Insurance

Suatu asuransi atau pertanggungan yang memberikan penggantian

kerugian finansial yang diderita oleh pemilik kapal atau pemilik barang

atau pihak lain yang bersangkutan dengan pengangkutan, sebagai akibat

kerugian atau kerusakan yang terjadi pada kapal, barang muatan, atau

ongkos tambang dan lain-lain yang dipertanggungkan, yang ditimbulkan

oleh bahaya-bahaya laut, udara, dan darat atau risiko yang dijamin dalam

perjanjian tersebut.

Kerugian finansial yang timbul mungkin juga sebagai akibat adanya

tuntutan dari pihak lain yang dirugikan olehnya (tanggung jawab menurut

hukum terhadap pihak ketiga).

10/4/2017

Asuransi Kebakaran/Fire Insurance

Suatu asuransi atau pertanggungan yang memberikan penggantian kerugian

finansial yang diderita oleh tertanggung atas kerugian atau kerusakan harta

benda yang dipertanggungkan, sebagai akibat risiko standar kebakaran, yaitu

kerugian yang diakibatkan oleh kebakaran, petir, ledakan, kejatuhan pesawat

terbang, dan asap yang dijamin polis.

Produk Asuransi Umum

Produk Asuransi Umum

37

Asuransi Kendaraan Bermotor/Motor Car Insurance

Suatu asuransi atau pertanggungan yang memberikan jaminan

atau proteksi atas kerugian/kerusakan/kehilangan atas

kendaraan bermotor, yang disebabkan oleh risiko-risiko yang

dijamin dalam polis asuransi kendaraan bermotor (seperti

tabrakan, benturan, terbalik, tergelincir, perbuatan jahat orang

lain, pencurian) termasuk juga kerugian finansial, yang mungkin

akan timbul sehubungan dengan adanya tuntutan kerugian

sebagai akibat tanggung jawab hukum terhadap pihak ketiga,

yang secara langsung disebabkan oleh kendaraan bermotor

yang dipertanggungkan sebagai akibat risiko yang dijamin polis.

Asuransi Kendaraan Bermotor/Motor Car Insurance

Suatu asuransi atau pertanggungan yang memberikan jaminan

atau proteksi atas kerugian/kerusakan/kehilangan atas

kendaraan bermotor, yang disebabkan oleh risiko-risiko yang

dijamin dalam polis asuransi kendaraan bermotor (seperti

tabrakan, benturan, terbalik, tergelincir, perbuatan jahat orang

lain, pencurian) termasuk juga kerugian finansial, yang mungkin

akan timbul sehubungan dengan adanya tuntutan kerugian

sebagai akibat tanggung jawab hukum terhadap pihak ketiga,

yang secara langsung disebabkan oleh kendaraan bermotor

yang dipertanggungkan sebagai akibat risiko yang dijamin polis.

Produk Asuransi Umum

38

Asuransi Kecelakaan Diri/Personal Accident Insurance

Suatu asuransi atau pertanggungan yang memberikan jaminan

atau proteksi atas kematian, cacat tetap, cacat sementara

sebagai akibat adanya kecelakaan.

Asuransi Kesehatan/Health Insurance

Suatu asuransi yang dapat memberikan jaminan kesehatan

atas rawat inap, rawat jalan, pengobatan untuk gigi,

penggantian kacamata, melahirkan sesuai dengan batasan

yang dijamin dalam polis.

Produk Asuransi Umum

39

Asuransi Tanggung Gugat/Liability Insurance

Suatu asuransi atau pertanggungan yang memberikan

jaminan atau proteksi atas kemungkinan adanya

tuntutan menurut hukum dari pihak ketiga sebagai

akibat tindakan kesalahan atau kelalaian yang

dilakukan.

10/4/2017

Perlindungan Ketenangan

Tabungan Kepastian Usaha

Risiko

Manfaat Asuransi

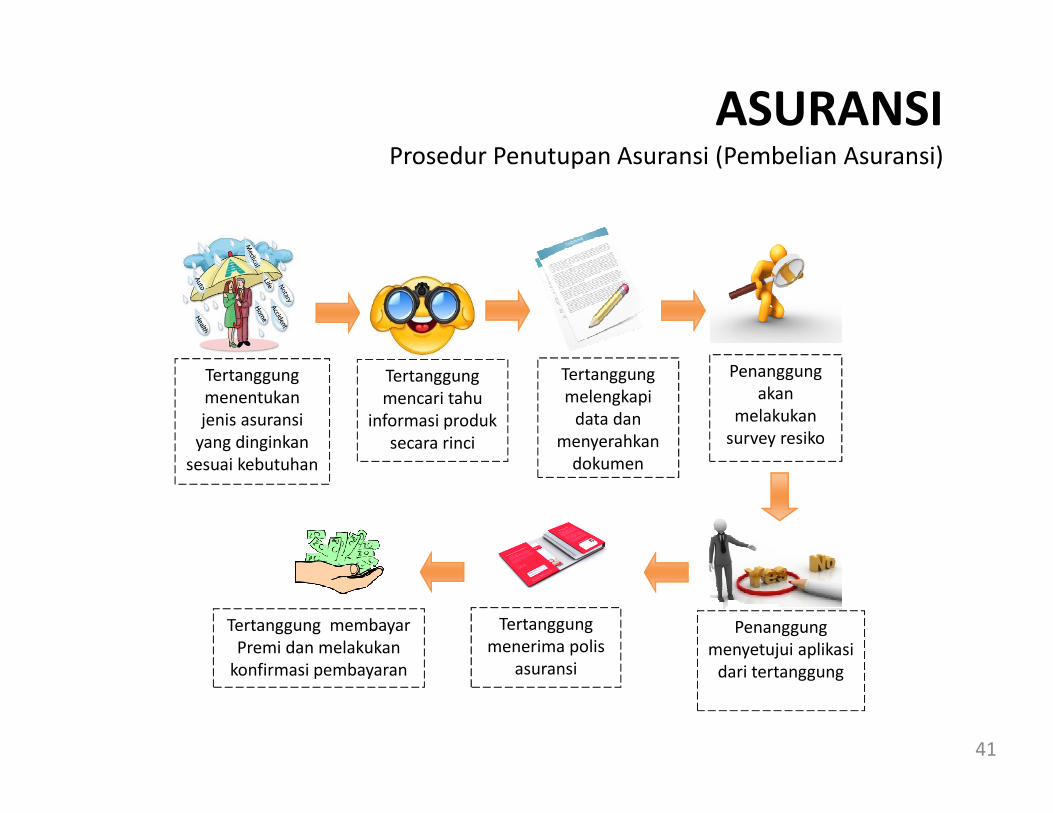

ASURANSIProsedur Penutupan Asuransi (Pembelian Asuransi)

41

Tertanggung

menentukan

jenis asuransi

yang dinginkan

sesuai kebutuhan

Tertanggung

mencari tahu

informasi produk

secara rinci

Tertanggung

melengkapi

data dan

menyerahkan

dokumen

Tertanggung

menerima polis

asuransi

Tertanggung membayar

Premi dan melakukan

konfirmasi pembayaran

Penanggung

akan

melakukan

survey resiko

Penanggung

menyetujui aplikasi

dari tertanggung

• Produk yang dipilih adalah sesuai dengan kebutuhan, bukankarena tertarik kepada promo dan hadiah yg ditawarkanatau karena terpaksa.

• Agen yang membantu mengurus Asuransi dipastikan agenyang profesional yang memiliki sertifikasi keagenan danyang mau dan mampu membantu dan mengurus keperluanAsuransi kita kedepan.

• Pilih perusahaan asuransi yang jelas yang terdaftar di OJK,Perusahaan yang keuangannya sehat RBC 120%.

• Mengenal lebih banyak tentang kapasitas perusahaanAsuransi yang akan dipilih terutama dari pelayanan klaim,bisa melalui internet atau dari informasi kerabat danteman.

Tips Berasuransi

5. Ketika sudah memilih produk dan perusahaan, pastikan mengisi datadi SPPA dengan lengkap, jujur dan jelas dan tidak menandatanganiSPPA dalam kondisi kosong.

6. Tanyakan secara rinci mengenai manfaat yang diberikan, kondisiyang dipersyaratkan dan pengecualian jaminannya yang seringmenjadi alasan penolakan pengajuan klaim oleh pihak perusahaanperasuransian.

7. Pastikan periode yang diperkenankan dalam pembayaran premi,jangan sampai terjadi outstanding pada saat terjadinya kerugianyang dapat mengakibatkan klaim tidak dibayar. Biasanyadiperkenankan 14 hari setelah tanggal jaminan yang tercantumdalam polis.

8. Jika polis sudah diterima, baca dan dengan teliti polis beserta semualampiran yang sudah diterima. Bila tidak sesuai dengan yangdisampaikan oleh agen maka polis dapat dibatalkan atau dilakukanperubahan.

Tips Berasuransi

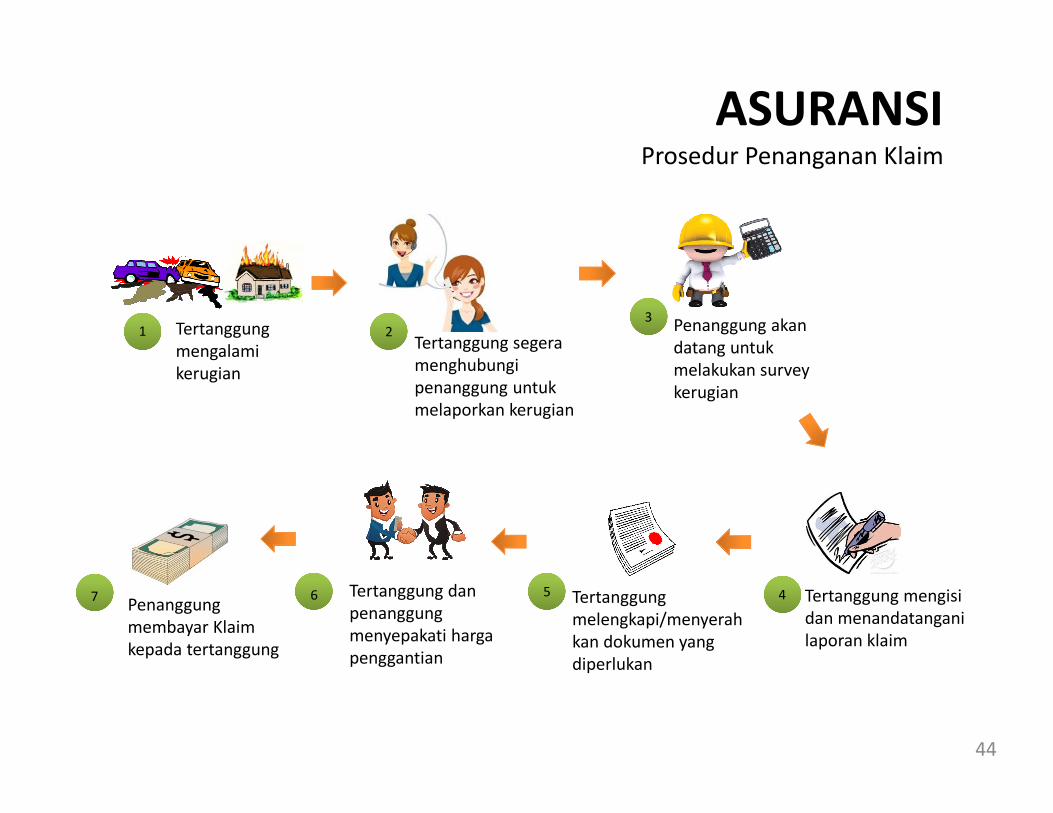

ASURANSIProsedur Penanganan Klaim

44

Tertanggung

mengalami

kerugian

Tertanggung segera

menghubungi

penanggung untuk

melaporkan kerugian

2211 Penanggung akan

datang untuk

melakukan survey

kerugian

33

66 Tertanggung mengisi

dan menandatangani

laporan klaim

44Tertanggung

melengkapi/menyerah

kan dokumen yang

diperlukan

55Tertanggung dan

penanggung

menyepakati harga

penggantian

77Penanggung

membayar Klaim

kepada tertanggung

• Apabila terjadi klaim, segera laporkan ke perusahaanasuransi via agen / brokers.

• Buatlah foto dengan jumlah wajar dari berbagai sudut.

• Laporkan kepada Kepolisian (bila perlu)

• Simpan / amankan bukti – bukti yang ada, juga untukmencegak kerugian tambahan.

• Tanya kepada surveyor / adjuster asuransi tentangprosedur klaim sejelas jelasnya.

• Mengisi formulir klaim.

• Menyerahkan dokumen pendukung.

• Asuransi akan membayar dalam waktu 30 hari sejakpersetujuan klaim oleh Tertanggung

Tips Klaim

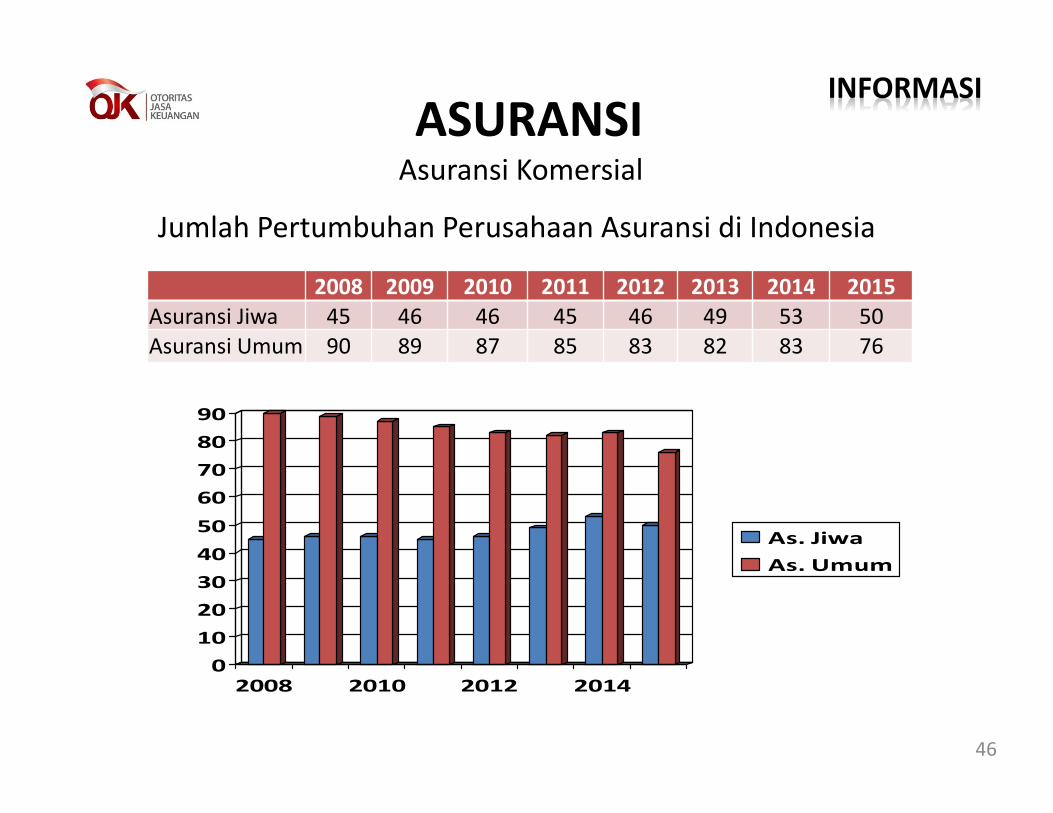

ASURANSIAsuransi Komersial

46

Jumlah Pertumbuhan Perusahaan Asuransi di Indonesia

0

10

20

30

40

50

60

70

80

90

2008 2010 2012 2014

As. Jiwa

As. Umum

2008 2009 2010 2011 2012 2013 2014 2015

Asuransi Jiwa 45 46 46 45 46 49 53 50

Asuransi Umum 90 89 87 85 83 82 83 76

INFORMASI

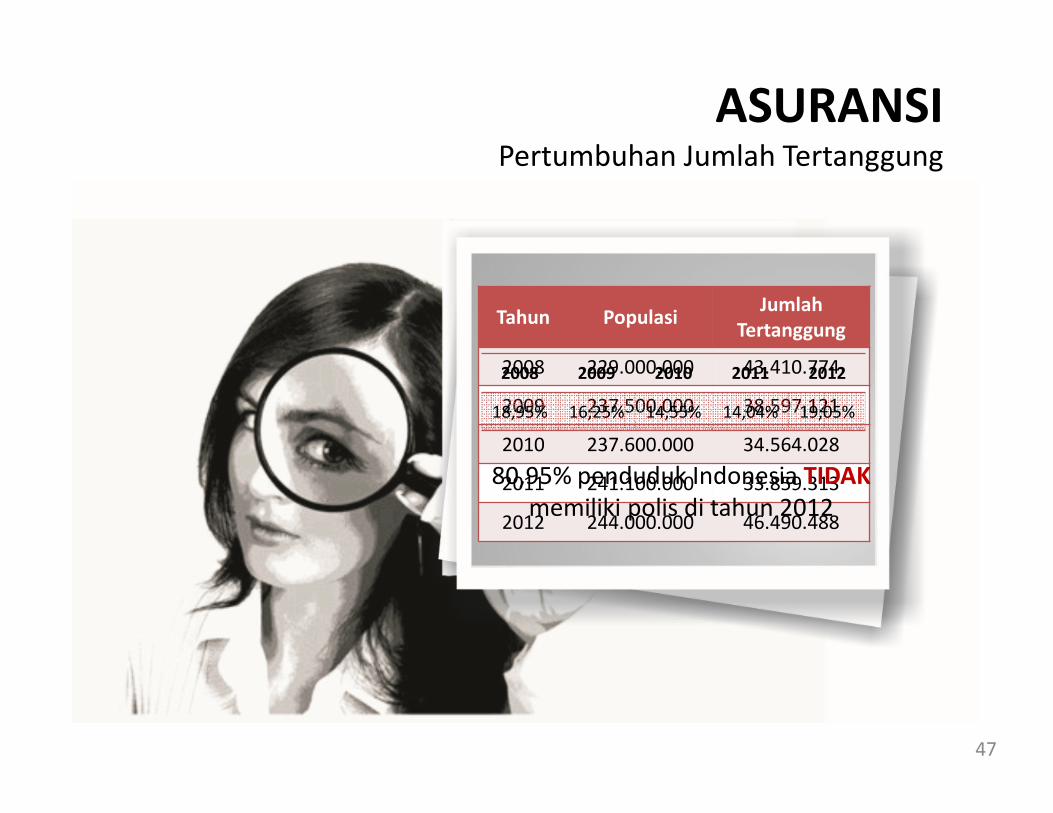

ASURANSIPertumbuhan Jumlah Tertanggung

47

Tahun PopulasiJumlah

Tertanggung

2008 229.000.000 43.410.774

2009 237.500.000 38.597.121

2010 237.600.000 34.564.028

2011 241.100.000 33.859.313

2012 244.000.000 46.490.488

2008 2009 2010 2011 2012

18,95% 16,25% 14,55% 14,04% 19,05%

80,95% penduduk Indonesia TIDAK

memiliki polis di tahun 2012

Pertumbuhan PremiPerusahaan Asuransi

10/4/2017

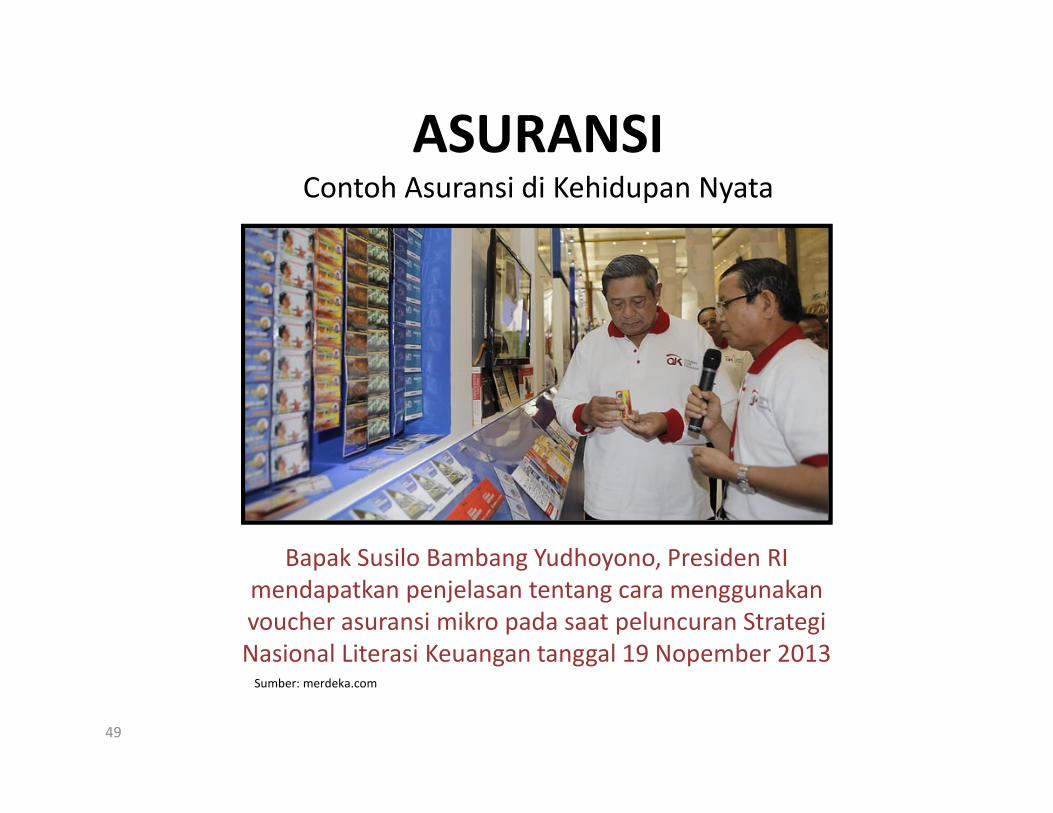

ASURANSIContoh Asuransi di Kehidupan Nyata

49

Bapak Susilo Bambang Yudhoyono, Presiden RI

mendapatkan penjelasan tentang cara menggunakan

voucher asuransi mikro pada saat peluncuran Strategi

Nasional Literasi Keuangan tanggal 19 Nopember 2013Sumber: merdeka.com

ASURANSIContoh Asuransi di Kehidupan Nyata

50

Mulai disosialisasikan Asuransi Mikro yang terjangkau.Sumber: Harian Kompas, Rabu, 25 Juli 2014

ASURANSIContoh Asuransi di Kehidupan Nyata

51

David Beckham mengasuransikan anggota tubuhnya.Sumber: http://beckhamzone.blogspot.com

ASURANSIContoh Asuransi di Kehidupan Nyata

52

Koran Sindo, Rabu, 11 Mei 2011

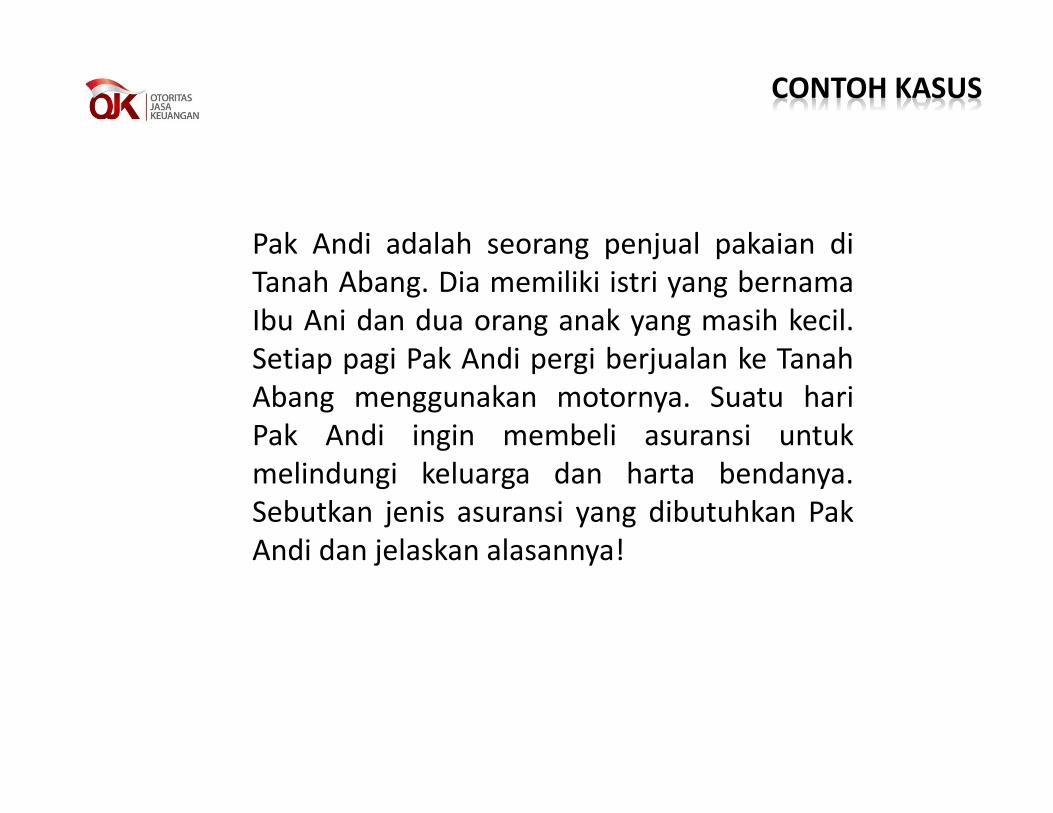

CONTOH KASUS

53

Pak Andi adalah seorang penjual pakaian di

Tanah Abang. Dia memiliki istri yang bernama

Ibu Ani dan dua orang anak yang masih kecil.

Setiap pagi Pak Andi pergi berjualan ke Tanah

Abang menggunakan motornya. Suatu hari

Pak Andi ingin membeli asuransi untuk

melindungi keluarga dan harta bendanya.

Sebutkan jenis asuransi yang dibutuhkan Pak

Andi dan jelaskan alasannya!

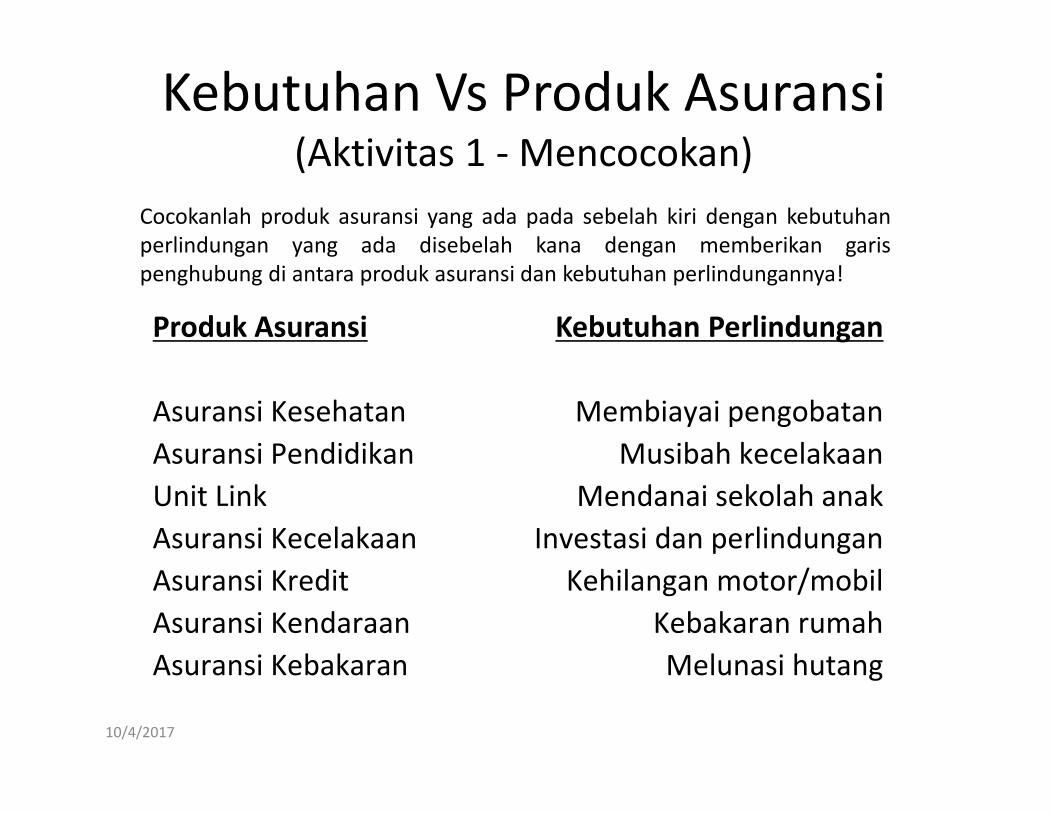

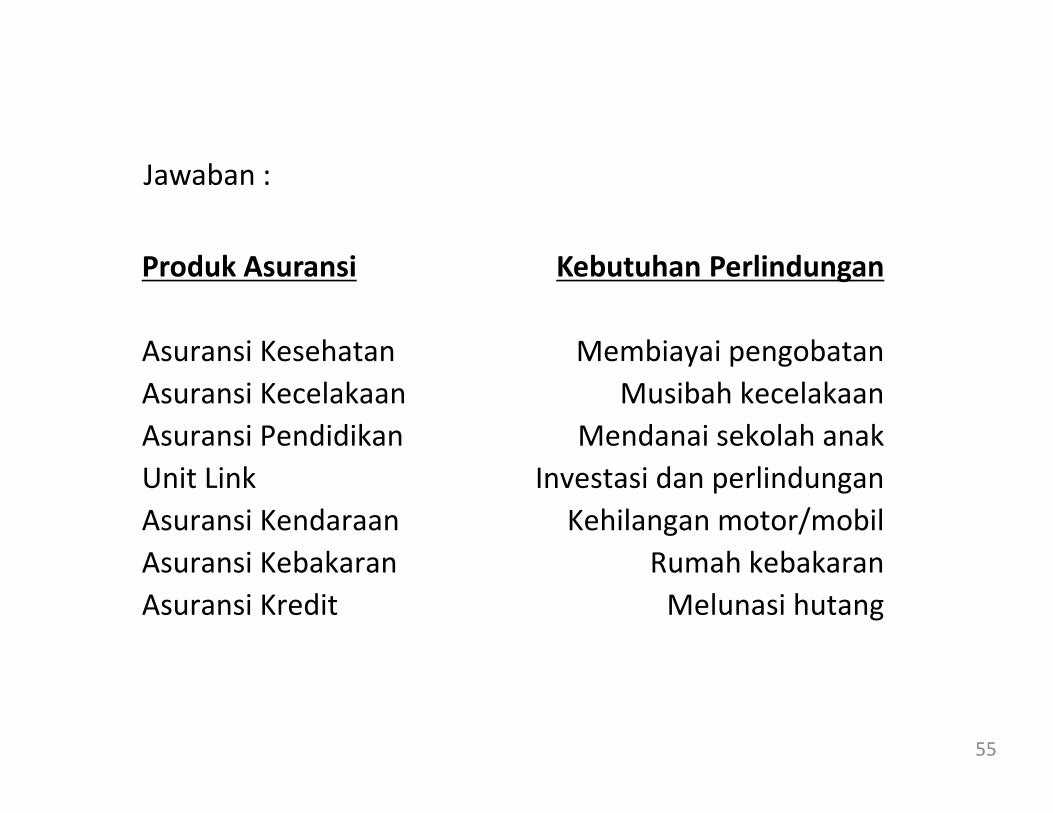

Kebutuhan Vs Produk Asuransi (Aktivitas 1 - Mencocokan)

10/4/2017

Kebutuhan Perlindungan

Membiayai pengobatan

Musibah kecelakaan

Mendanai sekolah anak

Investasi dan perlindungan

Kehilangan motor/mobil

Kebakaran rumah

Melunasi hutang

Produk Asuransi

Asuransi Kesehatan

Asuransi Pendidikan

Unit Link

Asuransi Kecelakaan

Asuransi Kredit

Asuransi Kendaraan

Asuransi Kebakaran

Cocokanlah produk asuransi yang ada pada sebelah kiri dengan kebutuhan

perlindungan yang ada disebelah kana dengan memberikan garis

penghubung di antara produk asuransi dan kebutuhan perlindungannya!

Jawaban :

55

Kebutuhan Perlindungan

Membiayai pengobatan

Musibah kecelakaan

Mendanai sekolah anak

Investasi dan perlindungan

Kehilangan motor/mobil

Rumah kebakaran

Melunasi hutang

Produk Asuransi

Asuransi Kesehatan

Asuransi Kecelakaan

Asuransi Pendidikan

Unit Link

Asuransi Kendaraan

Asuransi Kebakaran

Asuransi Kredit

Asuransi (Aktivitas 2 - Simulasi)

Buatlah drama yang menggambarkan proses

pembelian asuransi dan tahapan klaim.

Gunakan ilustrasi yang telah diberikan sebagai

acuan kalian membuat drama tersebut!

Aktor Yang Terlibat:

- Tertanggung (Nasabah)

- Penanggung (Perusahaan Asuransi)

- Hotline

10/4/2017

Terima Kasih

10/4/2017