kiến thức cơ bản và những vấn đề kinh tế vĩ mô hiện...

TRANSCRIPT

11/28/2017

1

Châu Văn Thành

28/11/2017

Kiến thức cơ bản và những vấn đề

kinh tế vĩ mô hiện hành

11/28/2017

2

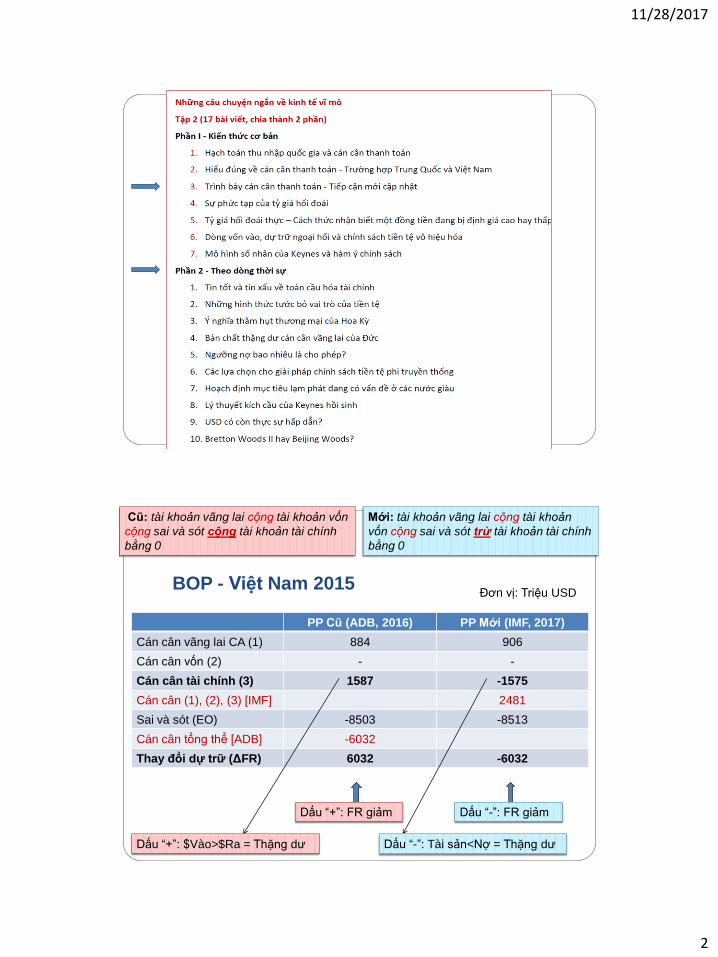

BOP - Việt Nam 2015

PP Cũ (ADB, 2016) PP Mới (IMF, 2017)

Cán cân vãng lai CA (1) 884 906

Cán cân vốn (2) - -

Cán cân tài chính (3) 1587 -1575

Cán cân (1), (2), (3) [IMF] 2481

Sai và sót (EO) -8503 -8513

Cán cân tổng thể [ADB] -6032

Thay đổi dự trữ (ΔFR) 6032 -6032

Đơn vị: Triệu USD

Dấu “+”: FR giảm Dấu “-”: FR giảm

Dấu “+”: $Vào>$Ra = Thặng dư Dấu “-”: Tài sản<Nợ = Thặng dư

Cũ: tài khoản vãng lai cộng tài khoản vốn

cộng sai và sót cộng tài khoản tài chính

bằng 0

Mới: tài khoản vãng lai cộng tài khoản

vốn cộng sai và sót trừ tài khoản tài chính

bằng 0

11/28/2017

3

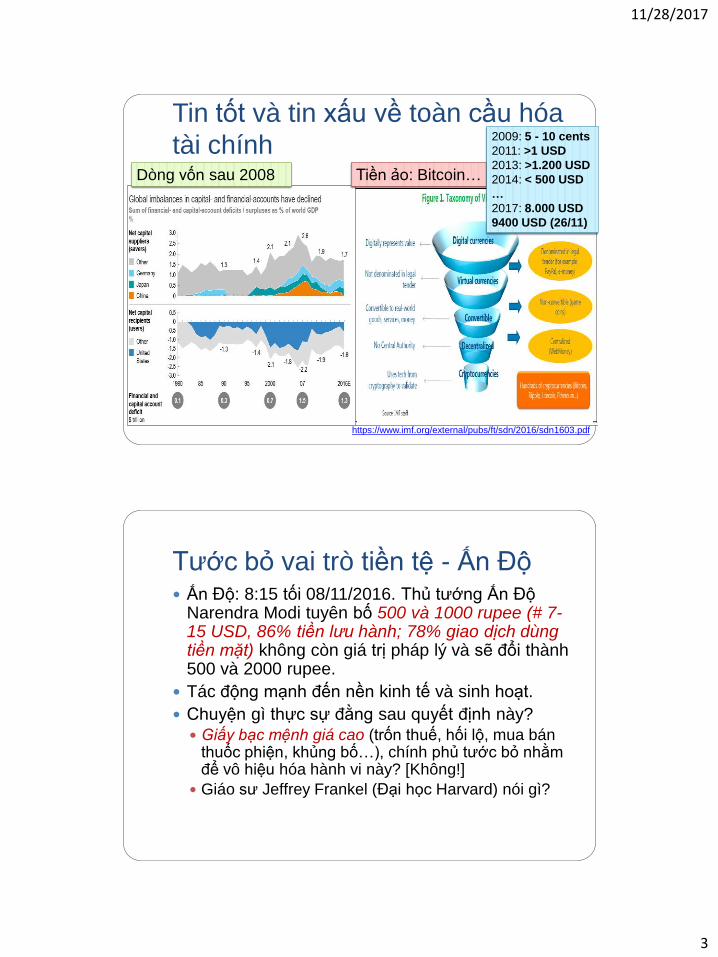

Tin tốt và tin xấu về toàn cầu hóa

tài chính

https://www.imf.org/external/pubs/ft/sdn/2016/sdn1603.pdf

Tiền ảo: Bitcoin… Dòng vốn sau 2008

2009: 5 - 10 cents

2011: >1 USD

2013: >1.200 USD

2014: < 500 USD

…

2017: 8.000 USD

9400 USD (26/11)

Tước bỏ vai trò tiền tệ - Ấn Độ Ấn Độ: 8:15 tối 08/11/2016. Thủ tướng Ấn Độ

Narendra Modi tuyên bố 500 và 1000 rupee (# 7-15 USD, 86% tiền lưu hành; 78% giao dịch dùng tiền mặt) không còn giá trị pháp lý và sẽ đổi thành 500 và 2000 rupee.

Tác động mạnh đến nền kinh tế và sinh hoạt.

Chuyện gì thực sự đằng sau quyết định này?

Giấy bạc mệnh giá cao (trốn thuế, hối lộ, mua bán thuốc phiện, khủng bố…), chính phủ tước bỏ nhằm để vô hiệu hóa hành vi này? [Không!]

Giáo sư Jeffrey Frankel (Đại học Harvard) nói gì?

11/28/2017

4

Thâm hụt thương mại và 4 cách viết

Ý nghĩa thâm hụt thương mại Hoa Kỳ

Bản chất thặng dư cán cân vãng lai của Đức

Mâu thuẫn giữa các nước lớn tiếp diễn

Nước thâm hụt kéo dài: Hoa Kỳ

Nước thặng dư: Hàn Quốc, Nhật, Trung Quốc, Đức

Tác động toàn cầu nếu Hoa Kỳ theo đuổi giải

pháp giảm thâm hụt bên ngoài.

Rào cản nhập khẩu và trợ giá xuất khẩu

không phải lý do tạo ra thâm hụt thương mại

Hoa Kỳ. Tự thân các chính sách mở cửa thị

trường các quốc gia khác đối với hàng hóa

Hoa Kỳ, hay đóng cửa thị trường Hoa Kỳ đối

với hàng hóa nước ngoài sẽ không thay đổi

cán cân thương mại trong dài hạn.

[ Ch18&19, Những Nguyên lý Cơ bản Kinh tế

Vĩ mô, Mankiw (2014)].

Ngưỡng nợ bao nhiêu là cho phép? Hộ gia đình và chính phủ thường vay nợ.

Liệu có tồn tại một tỷ số nợ/thu nhập “an toàn” đối với các hộ gia đình và một tỷ số nợ/GDP “an toàn” đối với chính phủ không?

Có và không!? Chính sách tiền tệ (QE) hoàn thành nhiệm vụ. Nhiều chính phủ phải nhắm đến mục tiêu thặng dư ngân

sách để trả nợ. Khi tăng trưởng trì trệ, tăng thuế hay cắt giảm chi tiêu phúc lợi có thể là một tiếp cận sai lầm. Củng cố tài khóa bao giờ cũng yêu cầu thực hiện các bước chủ động (không phải bị động và gấp gáp)

Với những nước tiên tiến và các nước đang phát triển với tình hình lạm phát thấp, cách xử lý vấn đề có phần dễ chịu hơn nhiều. Họ đã, đang hay có thể dựa vào việc in tiền để bù trừ những tác động giảm phát.

11/28/2017

5

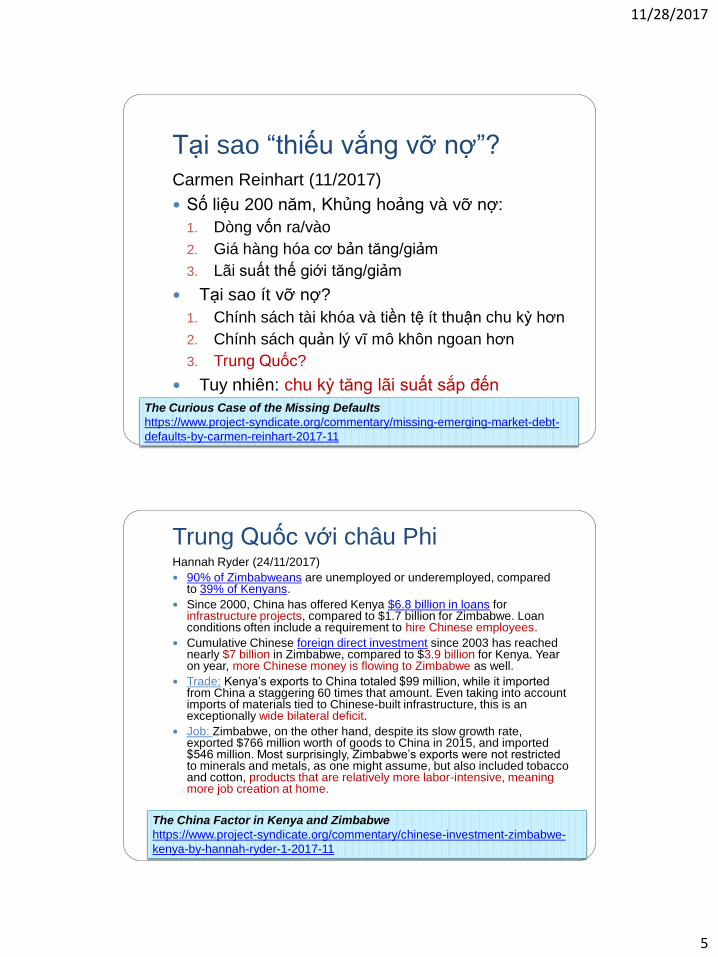

Tại sao “thiếu vắng vỡ nợ”?

Carmen Reinhart (11/2017)

Số liệu 200 năm, Khủng hoảng và vỡ nợ:

1. Dòng vốn ra/vào

2. Giá hàng hóa cơ bản tăng/giảm

3. Lãi suất thế giới tăng/giảm

Tại sao ít vỡ nợ?

1. Chính sách tài khóa và tiền tệ ít thuận chu kỳ hơn

2. Chính sách quản lý vĩ mô khôn ngoan hơn

3. Trung Quốc?

Tuy nhiên: chu kỳ tăng lãi suất sắp đến

The Curious Case of the Missing Defaults

https://www.project-syndicate.org/commentary/missing-emerging-market-debt-

defaults-by-carmen-reinhart-2017-11

Trung Quốc với châu Phi Hannah Ryder (24/11/2017)

90% of Zimbabweans are unemployed or underemployed, compared to 39% of Kenyans.

Since 2000, China has offered Kenya $6.8 billion in loans for infrastructure projects, compared to $1.7 billion for Zimbabwe. Loan conditions often include a requirement to hire Chinese employees.

Cumulative Chinese foreign direct investment since 2003 has reached nearly $7 billion in Zimbabwe, compared to $3.9 billion for Kenya. Year on year, more Chinese money is flowing to Zimbabwe as well.

Trade: Kenya’s exports to China totaled $99 million, while it imported from China a staggering 60 times that amount. Even taking into account imports of materials tied to Chinese-built infrastructure, this is an exceptionally wide bilateral deficit.

Job: Zimbabwe, on the other hand, despite its slow growth rate, exported $766 million worth of goods to China in 2015, and imported $546 million. Most surprisingly, Zimbabwe’s exports were not restricted to minerals and metals, as one might assume, but also included tobacco and cotton, products that are relatively more labor-intensive, meaning more job creation at home.

The China Factor in Kenya and Zimbabwe

https://www.project-syndicate.org/commentary/chinese-investment-zimbabwe-

kenya-by-hannah-ryder-1-2017-11

11/28/2017

6

Các lựa chọn giải pháp chính sách

tiền tệ phi truyền thống Chính sách tiền tệ phi truyền thống (QE) nhằm giải

cứu khủng hoảng 2007-2008 đang chuyển sang cơ chế vận hành thông thường, do chính sách tiền tệ phi truyền thống đã hoàn thành nhiệm vụ. Nếu tiếp tục kéo dài sẽ đẩy các nền kinh tế này rơi vào trục trặc mới. Nếu xảy ra một cuộc khủng hoảng tương tự trong tương lai, sẽ có bao nhiêu phương án mà các ngân hàng trung ương có thể lựa chọn để giải cứu nền kinh tế?

1. QE

2. Lãi suất chính sách âm

3. Tăng mức lạm phát mục tiêu

4. Giảm mức lạm phát mục tiêu

Hoạch định lạm phát đang có vấn đề

ở nước giàu: “thiếu vắng lạm phát”

IT có vấn đề ở các nước đang phát triển.

“Thiếu vắng lạm phát” + QE: vấn đề ngấm ngầm

trong lòng các nước giàu

Bài viết mới: CHÍNH SÁCH TIỀN TỆ HOA KỲ - TỪ NỚI LỎNG ĐỊNH

LƯỢNG CHUYỂN SANG ĐIỀU HÀNH THÔNG THƯỜNG

11/28/2017

7

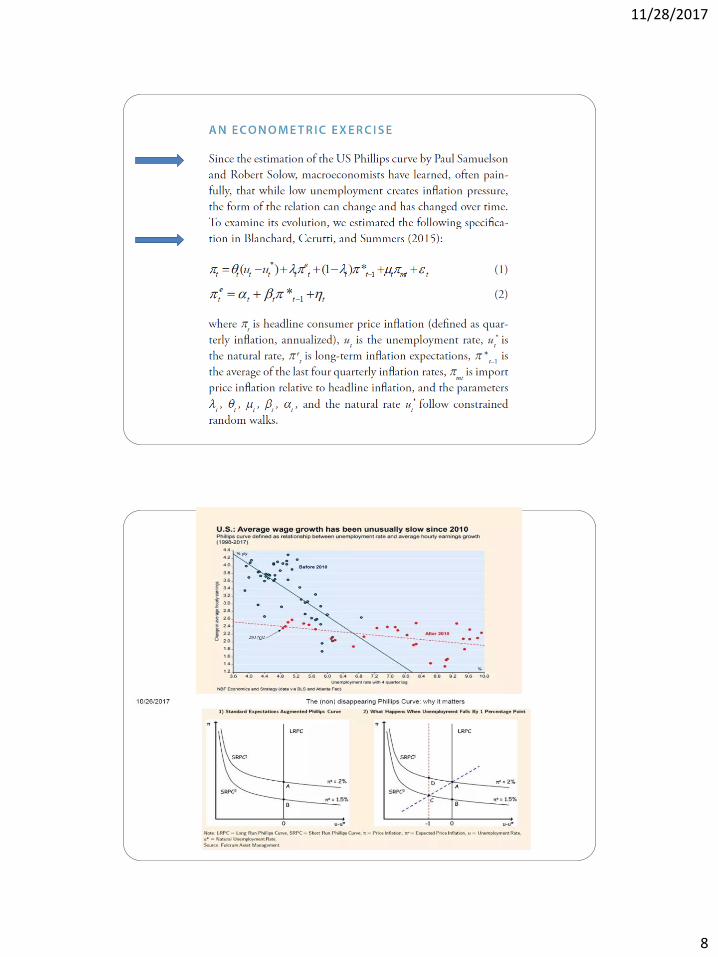

Giải thích thiếu vắng lạm phát? Thứ nhất, chuỗi cung ứng toàn cầu làm cho mối quan hệ

giữa lạm phát và thất nghiệp - đường Phillips – không còn rõ ràng. Toàn cầu hóa, chuỗi cung ứng toàn cầu, gia công bên ngoài => việc làm, tiền lương, chi phí sản xuất và giá cả không còn là một mối quan hệ đơn thuần trong phạm vi một nền kinh tế.

Thứ hai, toàn cầu hóa ngày nay có tính bất cân xứng giữa cung và cầu theo chiều hướng dẫn đến giảm phát nhiều hơn lạm phát. Suy thoái bảng cân đối tài sản (Nhật và Hoa Kỳ), tiết kiệm phòng ngừa (Trung Quốc), và tiêu dùng yếu do năng suất thấp (châu Âu) – phía cầu yếu. Kết hợp phía cung đang gia tăng – kết cục là lạm phát thấp, thậm chí giảm phát.

Thứ ba, tất cả các ngân hàng trung ương dường như không còn sức mạnh đầy đủ trong việc điều trị trục trặc của cái gọi là “bẫy thanh khoản” như trước. Sự thay đổi hiện nay so 1930s là do xuất hiện đường cung toàn cầu đang mở rộng không ngừng nghỉ - bẫy thanh khoản có tính di động.

Tranh luận về đường Phillips

https://www.ft.com/content/e1d27c20-b34d-339e-a15f-21f1b3d87857

11/28/2017

8

11/28/2017

9

Nothing Natural About the Natural Rate of Unemployment https://www.project-syndicate.org/commentary/low-unemployment-subdued-inflation-

paradox-by-edmund-s--phelps-2017-11

With unemployment reaching very low levels in major economies, despite low – and slowly rising – inflation, it's time for central banks to rethink their reliance on the so-called natural rate. No numerical target for this rate can serve as an anchor for monetary policy.

Why is unemployment so low in countries where inflation remains subdued? For economists, this is a fundamental question.

Edmund S. Phelps, the 2006 Nobel laureate in economics, is Director of the Center on Capitalism and Society at Columbia University and author of Mass Flourishing.

Mô hình Keynes hồi sinh? Mối quan hệ giữa nợ công và thành quả kinh tế, Lý thuyết

Tài khóa của mức Giá (the fiscal theory of the price level - FTPL), học thuyết của GS.Christopher Sims (Đại học Princeton).

Tổng cầu và mức giá (lạm phát) không chỉ được ra lệnh bởi chính sách tiền tệ. Thay vào đó, tổng cầu và mức giá (lạm phát) được xác định bởi của cải ròng của quốc gia và những nghĩa vụ nợ (liabilities) của ngân hàng trung ương và chính phủ.

Khi thâm hụt chính phủ thấp hơn, việc đầu tư vào nợ chính phủ hấp dẫn hơn. Do vậy, khu vực tư nhân sẽ mua nhiều nợ này, cầu hàng hóa và dịch vụ giảm, kéo theo giảm phát. Nếu NHTU nỗ lực thúc đẩy lạm phát trở lại bằng cách mở rộng tiền tệ và giảm lãi suất, sẽ làm cho thâm hụt ngân sách giảm nhiều hơn, cứ thế tạo ra chu kỳ tiếp diễn. Một mình chính sách tiền tệ sẽ không đủ kéo lạm phát trở lại; chính sách tài khóa (tăng thâm hụt ngân sách) cũng sẽ cần thiết.

11/28/2017

10

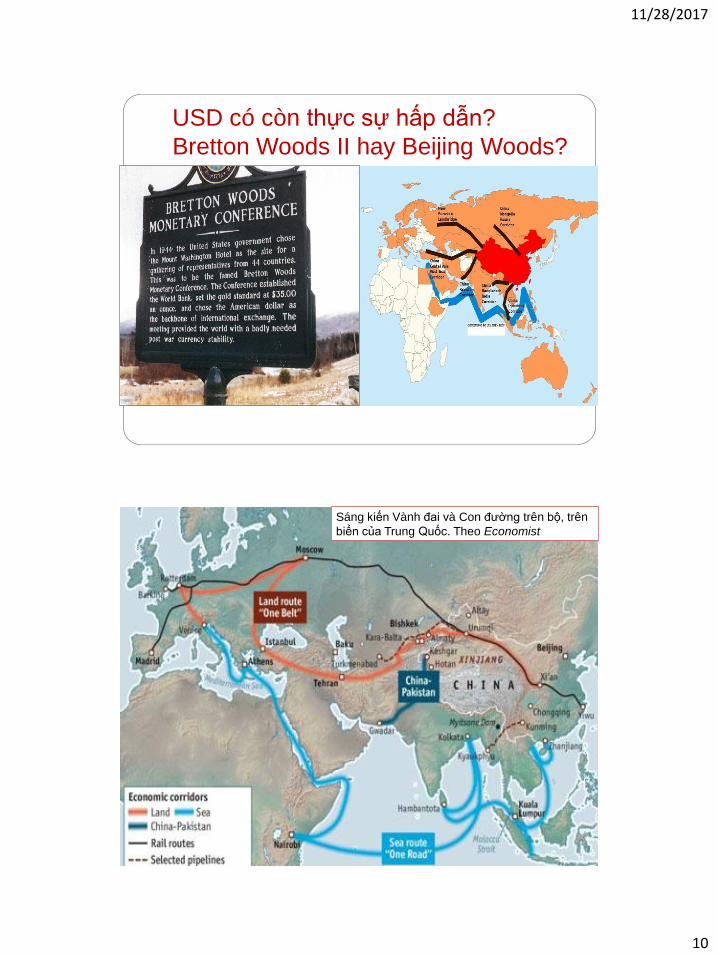

USD có còn thực sự hấp dẫn?

Bretton Woods II hay Beijing Woods?

Sáng kiến Vành đai và Con đường trên bộ, trên

biển của Trung Quốc. Theo Economist

11/28/2017

11

USD có còn thực sự hấp dẫn? Phân kỳ giữa sản xuất và tài chính toàn cầu

Tình thế lưỡng nan Triffin

Sự nổi lên không bền vững của Trung Quốc và đồng tiền dự trữ mới RMB

Những khả năng có thể xảy ra SDR? Giáo sư Eichengreen (UC Berkeley): “Không có chính phủ

toàn cầu…nghĩa là không có ngân hàng trung ương toàn cầu, điều này nghĩa là không có một đồng tiền toàn cầu. Chấm hết”.

Phân kỳ toàn cầu và tỷ phần đồng tiền dự trữ sẽ diễn ra. Thế giới có thể sẽ chứng kiến có nhiều đồng tiền dự trữ trong thế kỷ 21 này. Nhưng thay thế vị trí USD sẽ mất một thời gian nữa.

Bretton Woods II hay Beijing Woods?

1. Sự thống trị của đô la với vai trò đồng tiền dự

trữ và cách thức quản lý đồng tiền này của Hoa

Kỳ tạo nhiều rủi ro.

2. Tích lũy quá nhiều dự trữ ngoại hối, nhất là ở

các nền kinh tế thị trường mới nổi tạo ra mất

cân bằng toàn cầu.

3. Quy mô và tính dễ biến động của các dòng vốn

quốc tế gây nên các cuộc khủng hoảng.

11/28/2017

12

Bretton Woods II hay Beijing Woods? Trật tự kinh tế thế giới đang thay đổi: Trung Quốc nổi lên với vai trò dẫn dắt kinh tế khu vực – Beijing Woods

Trung Quốc đang có xu hướng dẫn dắt, thay thế (thay vì thay đổi) các thể chế quốc tế.

Hai định chế phát triển đa phương: Ngân hàng Đầu tư Cơ sở hạ tầng châu Á (AIIB, the Asian Infrastructure Investment Bank) và Ngân hàng Phát triển Mới (NDB, the New Development Bank)

Quỹ Con đường Tơ lụa (the Silk Road Fund) và Chương trình ưu tiên mang tên Sáng kiến Một Vành đai Một Con đường (Belt and Road Initiative) nối kết Trung Quốc, Tây Á, châu Âu và châu Phi được tài trợ độc quyền bởi chính phủ Trung Quốc.

AIIB ở Bắc Kinh (100 tỷ USD) và NDB ở Thượng Hải (50 tỷ USD) [WB với 200 tỷ USD]: đủ tài trợ cho các dự án cơ sở hạ tầng của vùng. NDB chỉ giới hạn trong khối BRICS, còn AIIB hiện có 56 quốc gia cổ đông.

Bretton Woods II hay Beijing Woods?

Hoa Kỳ rút vai trò trụ cột khỏi hệ thống Bretton Woods?

Hoa Kỳ đưa ra các luật lệ áp đặt lên hệ thống toàn cầu?

Bretton Woods II ra đời nhằm cải thiện hệ thống cũ?

Beijing Woods do Trung Quốc làm đầu tàu - phân rã hệ thống tiền tệ quốc tế?

Chuẩn bị cho Bretton Woods mới hay Beijing Woods là điều mà các quốc gia cần phải chuẩn bị để thích ứng sẽ là không thể tránh khỏi.