kobİ’lerİn İhtİyaÇlarina cevap vermek

DESCRIPTION

KOBİ’LERİN İHTİYAÇLARINA CEVAP VERMEK. KOBİ’lerin ve Diğer Paydaşların İhtiyaçlarına Cevap Vermek SLOVEN Y A Örneği. Dr. Meta Duhovnik, SLOVENYA DENETÇİLER ENSTİTÜSÜ. Slovenya’da UFRS. Şirketler Kanunu’na göre, UFRS aşağıdakiler için zorunludur : Borsada işlem gören konsolide şirketler , - PowerPoint PPT PresentationTRANSCRIPT

04.04.2006

KOBİ’LERİN İHTİYAÇLARINA CEVAP

VERMEKKOBİ’lerin ve Diğer Paydaşların

İhtiyaçlarına Cevap Vermek

SLOVENYA Örneği

Dr. Meta Duhovnik, SLOVENYA DENETÇİLER ENSTİTÜSÜ

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

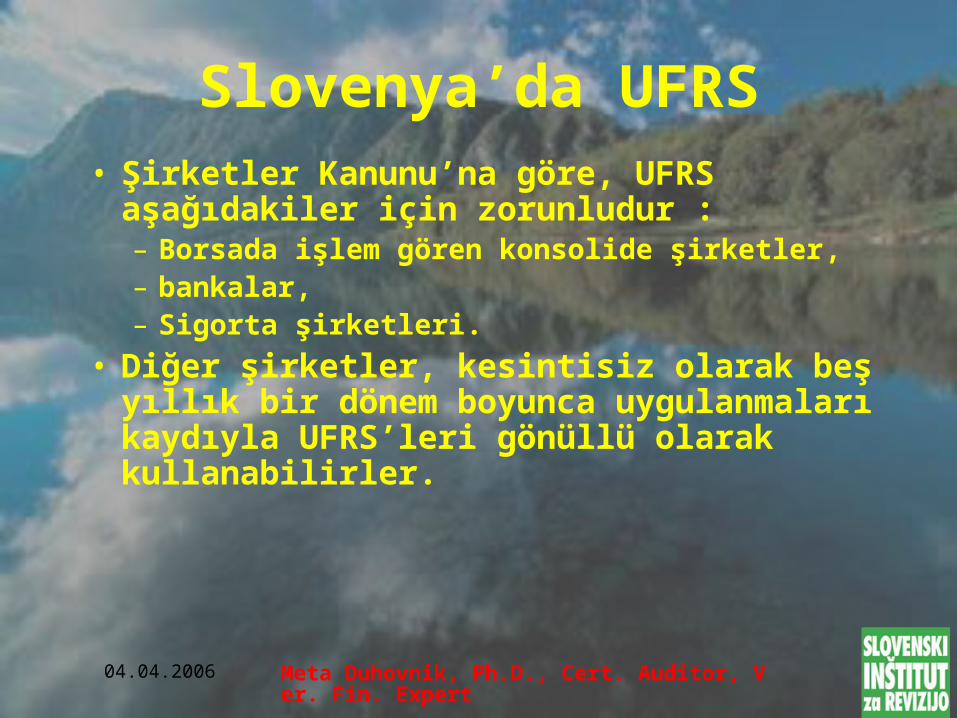

Slovenya’da UFRS• Şirketler Kanunu’na göre, UFRS aşağıdakiler

için zorunludur :– Borsada işlem gören konsolide şirketler,– bankalar,– Sigorta şirketleri.

• Diğer şirketler, kesintisiz olarak beş yıllık bir dönem boyunca uygulanmaları kaydıyla UFRS’leri gönüllü olarak kullanabilirler.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Slovenya Muhasebe Standartları (SAS)

• Diğer tüm şirketler Slovenya Muhasebe Standartlarını kullanırlar.

• Slovenya Muhasebe Standartları; – UFRS’lerin farklı bir şekilde düzenlenmiş ve sadeleştirilmiş bir

versiyonudur;– AB’nin Dördüncü Şirketler Hukuku Direktifine uygundur.

• Yapılan son yenilik 1 Ocak 2006 tarihinden itibaren geçerlidir (118/05 sayılı Slovenya Cumhuriyeti Resmi Gazetesinde yayınlanmıştır).

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Hazırlanma ve Kabul Süreci

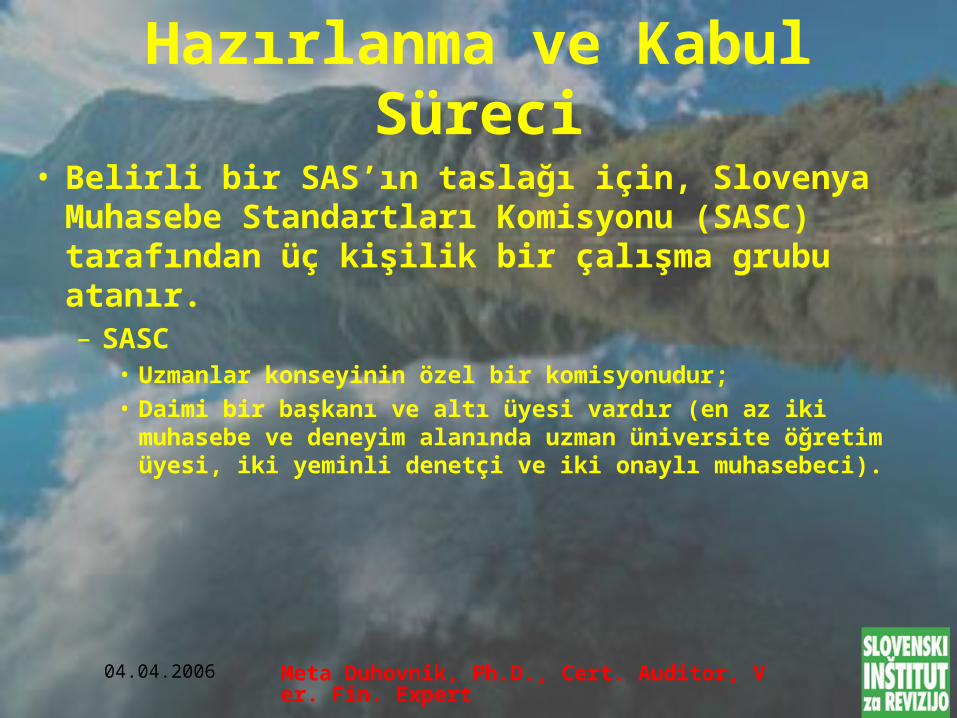

• Belirli bir SAS’ın taslağı için, Slovenya Muhasebe Standartları Komisyonu (SASC) tarafından üç kişilik bir çalışma grubu atanır.– SASC

• Uzmanlar konseyinin özel bir komisyonudur;

• Daimi bir başkanı ve altı üyesi vardır (en az iki muhasebe ve deneyim alanında uzman üniversite öğretim üyesi, iki yeminli denetçi ve iki onaylı muhasebeci).

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

KURUL

SLOVENYA DENETÇİLER ENSTİTÜSÜNÜN YAPISI

Kıdemli Danışmanlar (4) Hukuk Müşaviri

Yöneticiler (2)

Direktör

DENETİM KONSEYİ

DENETİM BÖLÜMÜ

UZMANLAR KONSEYİ

VERGİ MÜŞAVİRLİĞİ BÖLÜMÜ

İŞMALİYESİBÖLÜMÜ

MUHASEBEBÖLÜMÜ

DEĞERLEMEBÖLÜMÜ

BİLGİ SİSTEMLERİ DENETİM

BÖLÜMÜİÇ DENETİM

BÖLÜMÜ

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Üç Üyeli Çalışma Grubu• Başkan ve İki Üye :

– Muhasebe ve denetim alanında üniversite öğretim,– Yeminli denetçi,– Onaylı muhasebeci,– Gerektiğinde dışarıdan gelecek uzmanlar.

• Çalışma gurubu, SASC’a sunulan taslak standardı hazırlar.• SASC üyelerinin üçte ikisi taslak standardı onaylarsa, Enstitünün

Meslek Konseyine sunulur.• Meslek Konseyi üyelerinin üçte ikisi taslak standardı onaylarsa, en

üç aylığına olmak üzere kamuoyu görüşüne sunulur.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Kabul

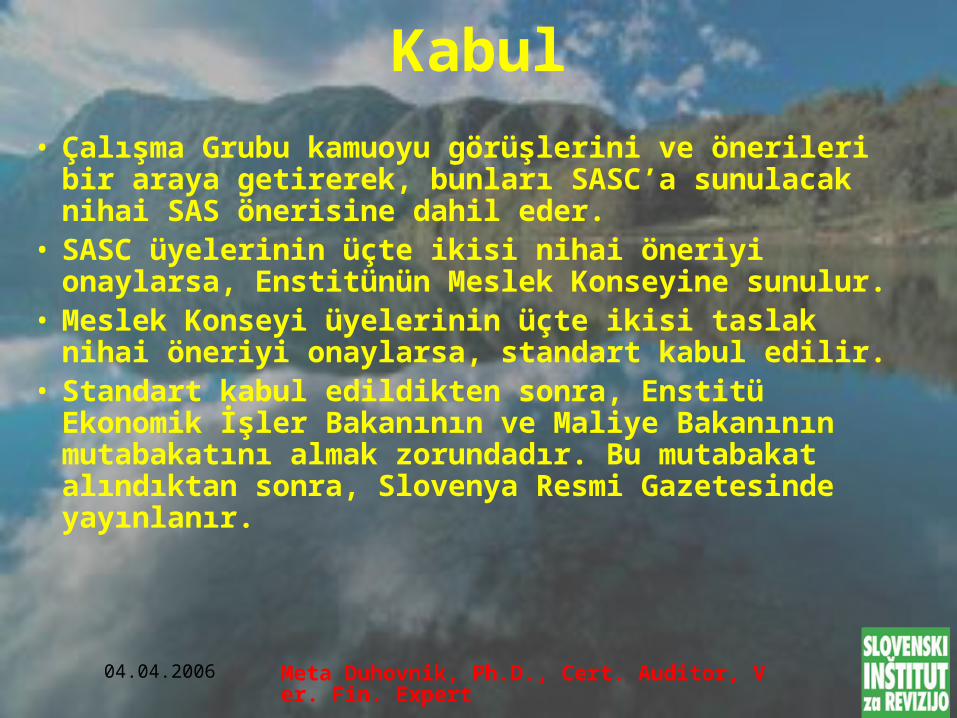

• Çalışma Grubu kamuoyu görüşlerini ve önerileri bir araya getirerek, bunları SASC’a sunulacak nihai SAS önerisine dahil eder.

• SASC üyelerinin üçte ikisi nihai öneriyi onaylarsa, Enstitünün Meslek Konseyine sunulur.

• Meslek Konseyi üyelerinin üçte ikisi taslak nihai öneriyi onaylarsa, standart kabul edilir.

• Standart kabul edildikten sonra, Enstitü Ekonomik İşler Bakanının ve Maliye Bakanının mutabakatını almak zorundadır. Bu mutabakat alındıktan sonra, Slovenya Resmi Gazetesinde yayınlanır.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

SAS Yorumları

• Kamuoyu görüşleri alındıktan sonra, SAS yorumları aynı prosedür takip edilerek kabul edilir.

• Şu anda kullanımda olan SAS yorumları:– SAS 2’nin 1 numaralı yorumu– Emisyon Hakları

– SAS 18’in 1 numaralı yorumu– Gelirlerin Tanınması

– SAS 19’un 1 numaralı yorumu– Ertelenen Vergi Aktif ve Pasiflerinin Tanınması

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

SAS’ın Organizasyonu

• Slovenya Muhasebe Standartları, UFRS’lerden daha geniş bir faaliyet alanının kapsamaktadır. Dış raporlama kurallarının yanı sıra, iç muhasebe ilkelerini de kapsamaktadır.

• Ulusal muhasebe kuramının, IFRS ve AB direktiflerinde tanımlanan uluslararası yükümlülüklerle özgün bir şekilde birleşiminden oluşmaktadırlar.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS’lar şirketler için hazırlanmıştır.

• İlgili kanunlara dayalı olarak, (kısmen de olsa) özel gerekliliklerine bağlı olarak enstitüler, kar amacı gütmeyen kuruluşlar ve hatta kamu kuruluşları gibi diğer kuruluşlar tarafından da kullanılmaktadırlar.

• Giriş bölümüne ek olarak, – 30 genel SAS,– 10 özel SAS

bulunmaktadır.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS 1 – Mülkiyet, Tesis ve Ekipman• SAS 2 – Maddi Olmayan Varlıklar• SAS 3 – Finansal Yatırımlar• SAS 4 – Stoklar• SAS 5 – Alacaklar• SAS 6 – Yatırım Malları • SAS 7 – Nakit ve Nakit Eşdeğerleri• SAS 8 – Öz Sermaye• SAS 9 – Uzun Vadeli Borç• SAS 10 – Karşılıklar ve Uzun Vadeli Ertelenen

Borçlar

Genel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS 11 – Kısa Vadeli Tahakkuk Eden ve Ertelenen Kalemler• SAS 12 – Kısa Vadeli Borçlar• SAS 13 – Aşınma ve Amortisman Maliyetleri• SAS 14 – Malzeme ve Hizmet Maliyetleri• SAS 15 – İşgücü ve Personel Tazminatı Maliyetleri• SAS 16 – Türe, Merkeze ve Birime Göre Maliyet Sınıflandırması• SAS 17 – Giderler• SAS 18 – Gelirler• SAS 19 – Gelir (Zarar) Türleri ve Net Nakit Akışı• SAS 20 – Bütçeleme ve Bütçeler

Genel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS 21 – Defter Tutma Dokümanları• SAS 22 – Hesap Defterleri• SAS 23 – Hesapların İşlenmesi ve Hesap Beyanları• SAS 24 – Dış İş Raporlaması için Bilanço Formatları• SAS 25 – Dış İş Raporlaması için Gelir Beyanı Formatları• SAS 26 – Dış İş Raporlaması için Nakit Akışı Beyannamesi Formatları• SAS 27 – Dış İş Raporlaması için Öz Sermaye Değişikliği Beyanı Formatları

Genel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

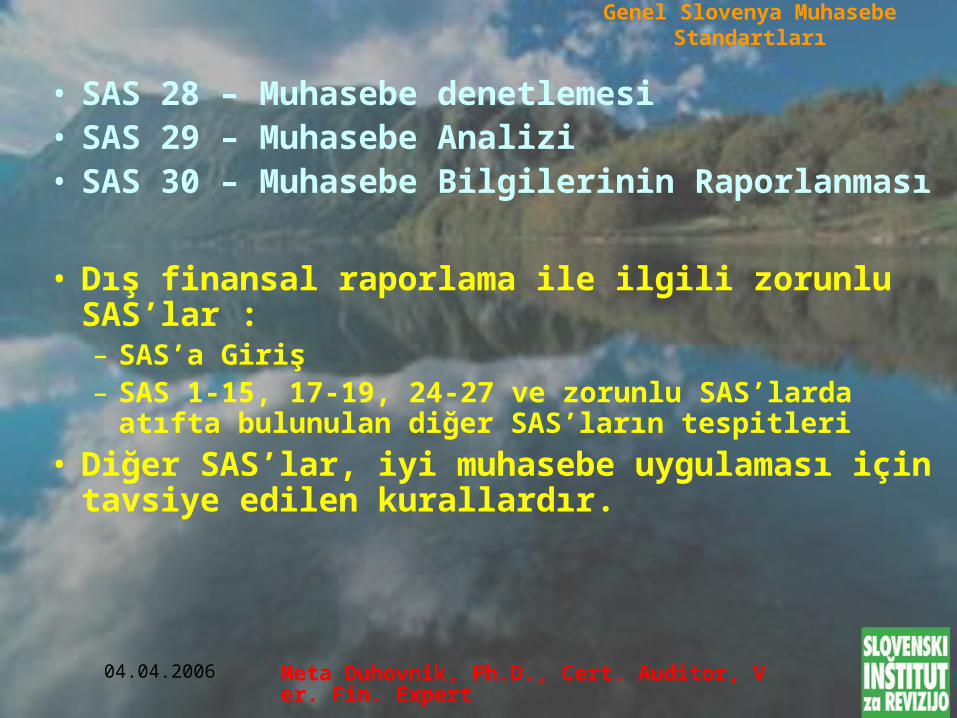

• SAS 28 – Muhasebe denetlemesi• SAS 29 – Muhasebe Analizi• SAS 30 – Muhasebe Bilgilerinin Raporlanması

• Dış finansal raporlama ile ilgili zorunlu SAS’lar :– SAS’a Giriş– SAS 1-15, 17-19, 24-27 ve zorunlu SAS’larda atıfta

bulunulan diğer SAS’ların tespitleri

• Diğer SAS’lar, iyi muhasebe uygulaması için tavsiye edilen kurallardır.

Genel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

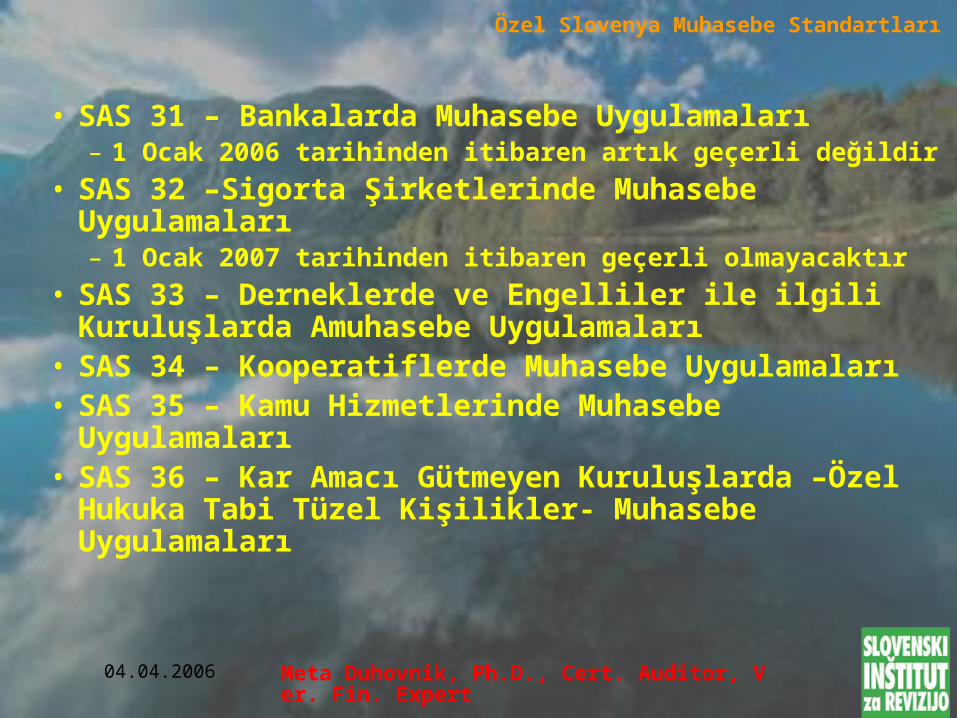

• SAS 31 – Bankalarda Muhasebe Uygulamaları– 1 Ocak 2006 tarihinden itibaren artık geçerli değildir

• SAS 32 –Sigorta Şirketlerinde Muhasebe Uygulamaları– 1 Ocak 2007 tarihinden itibaren geçerli olmayacaktır

• SAS 33 – Derneklerde ve Engelliler ile ilgili Kuruluşlarda Amuhasebe Uygulamaları

• SAS 34 – Kooperatiflerde Muhasebe Uygulamaları• SAS 35 – Kamu Hizmetlerinde Muhasebe Uygulamaları• SAS 36 – Kar Amacı Gütmeyen Kuruluşlarda –Özel

Hukuka Tabi Tüzel Kişilikler- Muhasebe Uygulamaları

Özel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

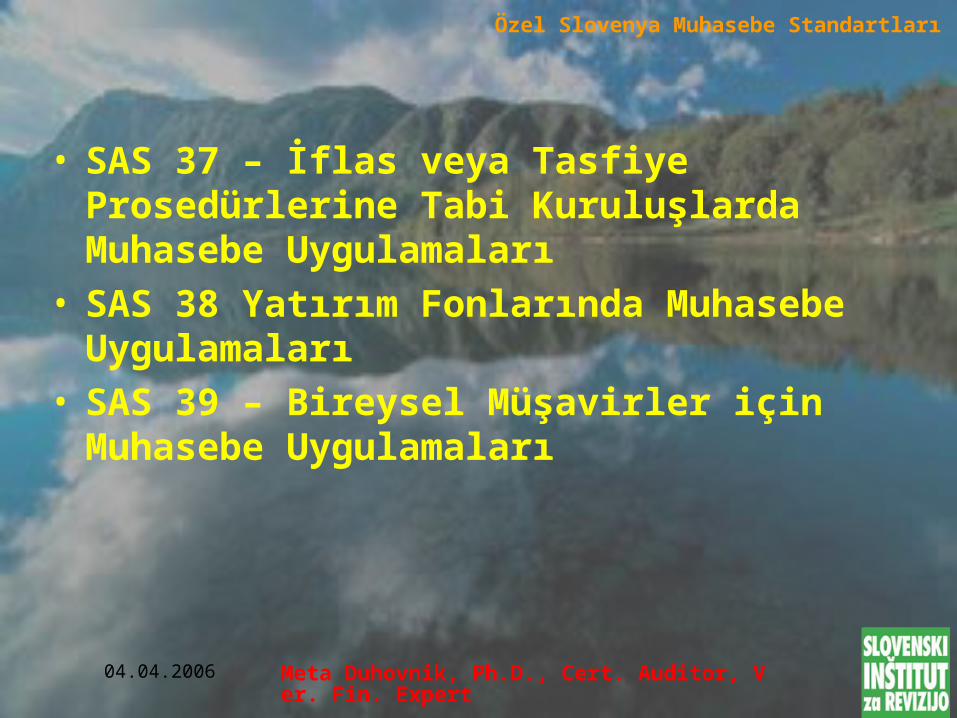

• SAS 37 – İflas veya Tasfiye Prosedürlerine Tabi Kuruluşlarda Muhasebe Uygulamaları

• SAS 38 Yatırım Fonlarında Muhasebe Uygulamaları• SAS 39 – Bireysel Müşavirler için Muhasebe

Uygulamaları

Özel Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

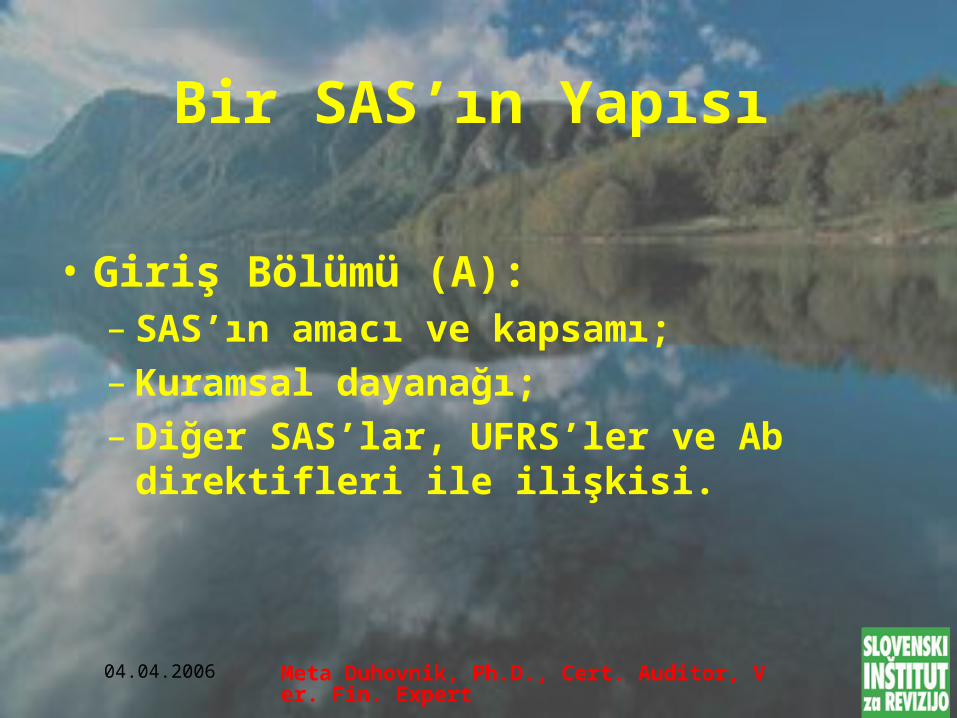

Bir SAS’ın Yapısı

• Giriş Bölümü (A):– SAS’ın amacı ve kapsamı;– Kuramsal dayanağı;– Diğer SAS’lar, UFRS’ler ve Ab direktifleri ile

ilişkisi.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

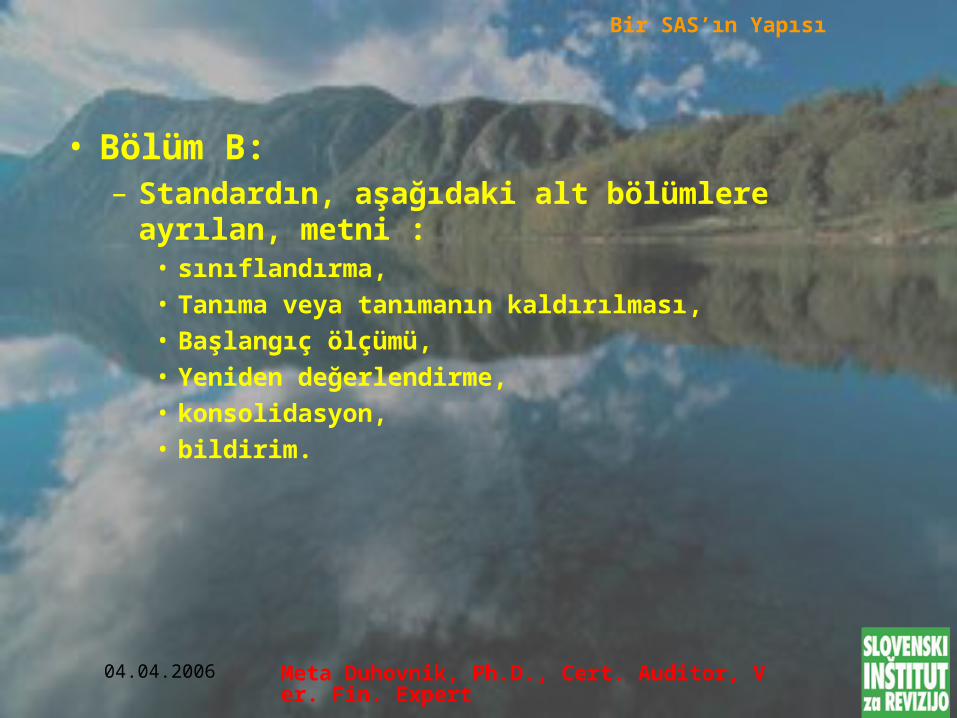

• Bölüm B:– Standardın, aşağıdaki alt bölümlere ayrılan, metni :

• sınıflandırma,

• Tanıma veya tanımanın kaldırılması,

• Başlangıç ölçümü,

• Yeniden değerlendirme,

• konsolidasyon,

• bildirim.

Bir SAS’ın Yapısı

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

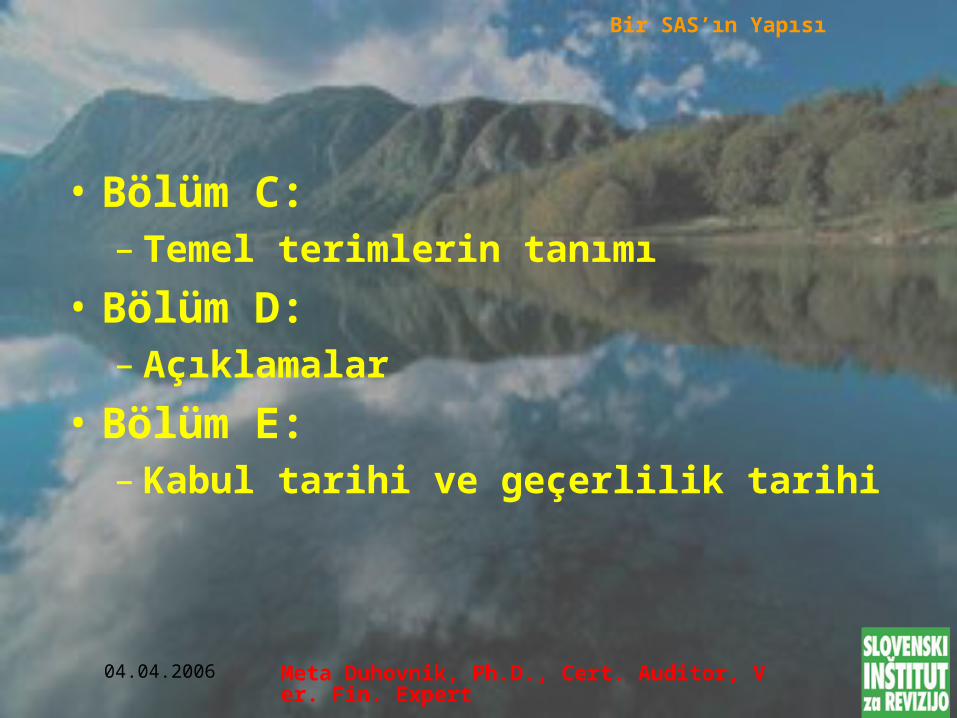

• Bölüm C:– Temel terimlerin tanımı

• Bölüm D:– Açıklamalar

• Bölüm E:– Kabul tarihi ve geçerlilik tarihi

Bir SAS’ın Yapısı

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

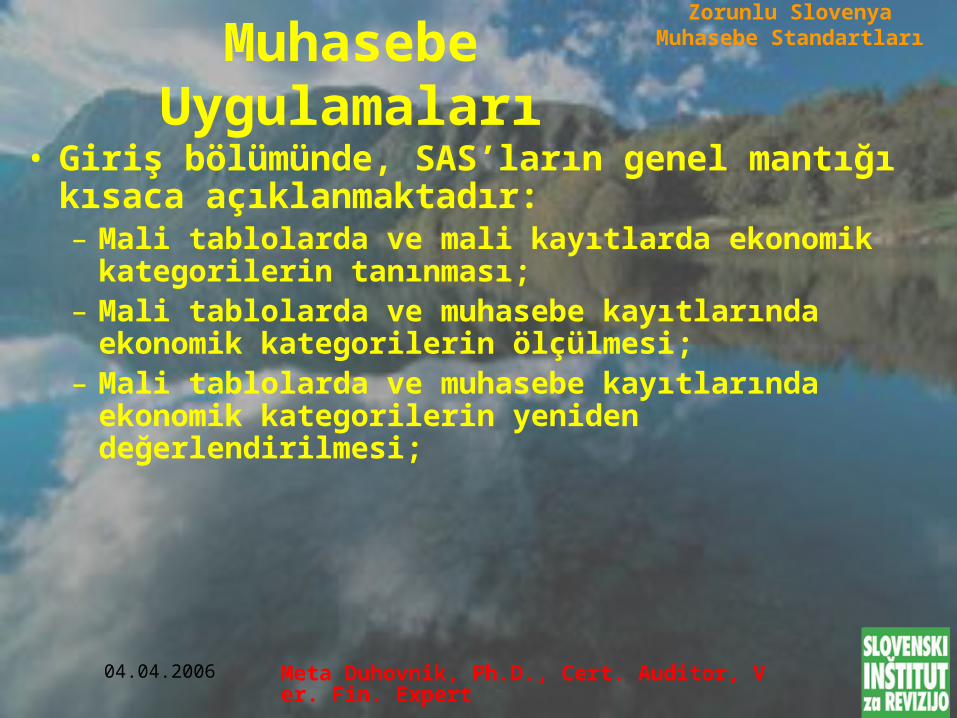

Muhasebe Uygulamaları

• Giriş bölümünde, SAS’ların genel mantığı kısaca açıklanmaktadır:– Mali tablolarda ve mali kayıtlarda ekonomik kategorilerin

tanınması;– Mali tablolarda ve muhasebe kayıtlarında ekonomik

kategorilerin ölçülmesi;– Mali tablolarda ve muhasebe kayıtlarında ekonomik

kategorilerin yeniden değerlendirilmesi;

Zorunlu Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

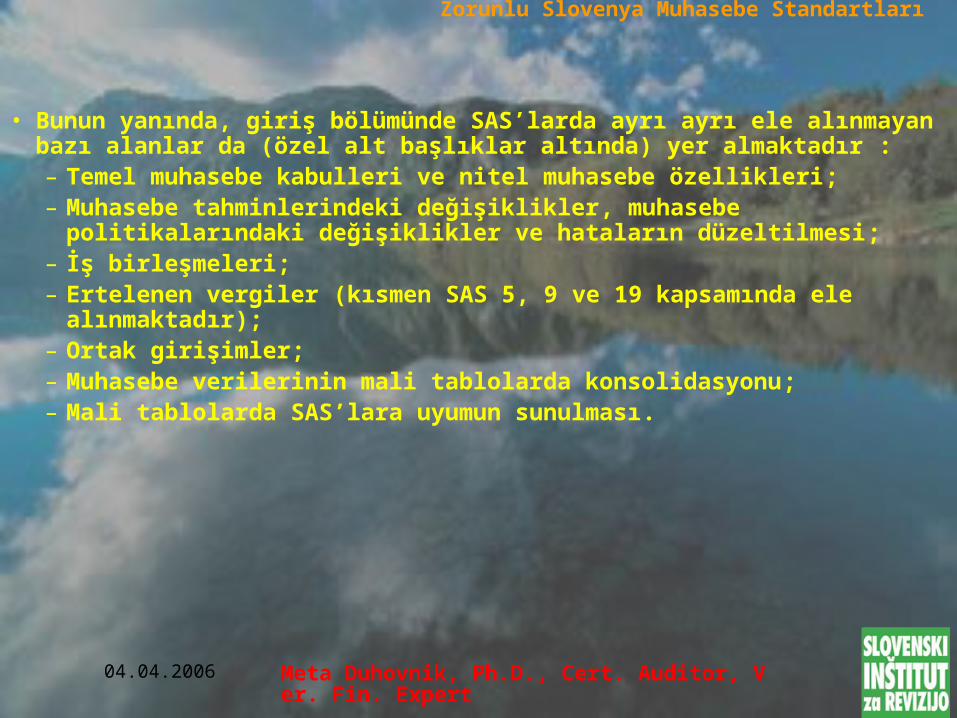

• Bunun yanında, giriş bölümünde SAS’larda ayrı ayrı ele alınmayan bazı alanlar da (özel alt başlıklar altında) yer almaktadır :– Temel muhasebe kabulleri ve nitel muhasebe özellikleri;– Muhasebe tahminlerindeki değişiklikler, muhasebe politikalarındaki

değişiklikler ve hataların düzeltilmesi;– İş birleşmeleri;– Ertelenen vergiler (kısmen SAS 5, 9 ve 19 kapsamında ele alınmaktadır);– Ortak girişimler;– Muhasebe verilerinin mali tablolarda konsolidasyonu;– Mali tablolarda SAS’lara uyumun sunulması.

Zorunlu Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Temel muhasebe kabulleri ve nitel muhasebe özellikleri

• Temel muhasebe kabulleri :

– Tahakkuk esası :• İş olayları meydana geldikleri zamanda kabul edilirler ve ilgili

dönemlerin muhasebe kayıtlarında ve mali tablolarda yer alırlar;

– İşletmenin devamlılığı :• İşletme, öngörülebilir gelecekte faaliyete devam edecektir.

• Başlıca nite muhasebe özellikleri :– anlaşılabilirlik, anlamlılık, güvenilebilirlik, karşılaştırılabilirlik.

Zorunlu Slovenya Muhasebe Standartları

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Muhasebe tahminlerindeki değişiklikler :– Değişikliğin etkisi, değişikliğin olduğu dönem ve gelecek

dönemler için kabul edilir.

• Muhasebe politikalarındaki değişiklikler :– Değişikliğin etkisi, uygulanabilir olması durumunda geçmişe

dönük olarak kabul edilir.

• Hataların düzeltilmesi:– Etkisi, uygulanabilir olması durumunda geçmişe dönük

olarak kabul edilir.

Zorunlu Slovenya Muhasebe Standartları

Muhasebe tahminlerindeki değişiklikler,muhasebe politikalarındaki

değişiklikler ve hataların düzeltilmesi

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• İş birleşmeleri, satın alma yöntemi uygulanarak

muhasebeleştirilir.

• Girişte aşağıdaki tespitler yapılmaktadır :• Bir iş birleşmesinin maliyetinin hesaplanması,

• Bir iş birleşmesinin maliyetinin dağıtılması,

• Şirket değerinin kabul edilmesi.

• SAS’lara Giriş bölümünde hüküm bulunmayan hususlar için, UFRS 3 (İş Bileşmeleri) uygulanır.

Zorunlu Slovenya Muhasebe Standartları

İş Birliktelikleri

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Ertelenen vergiler, bilanço pasifleri yöntemi uygulanarak ve geçici farklara özellikle dikkat edilerek muhasebeleştirilir.

• Ertelenen vergi aktif ve pasifleri, SAS 5 (Alacaklar), SAS 9 (Uzun Vadeli Borçlar), ve SAS 19 (İşletme Sonuçlarının Türleri ve Net Nakit Akışı) kapsamında yer almaktadır.

• İş olaylarının vergi ile ilgili sonuçları, iş olaylarının muhasebeleştirilmesi için uygulanan yöntem kullanılarak muhasebeleştirilir.

Zorunlu Slovenya Muhasebe Standartları

Ertelenen Vergiler

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Ortak Girişimler:– Ortak olarak kontrol edilen işlemler,– Ortak olarak kontrol edilen varlıklar,– Ortak olarak kontrol edilen kuruluşlar.

• Ortak Özellikler:– İki veya daha fazla girişimci bir sözleşme düzenlemesi yoluyla bağlayıcı bir

taahhüde girer;– Sözleşme düzenlemesi ortak kontrol sağlar.

• SAS’lara Giriş bölümünde veya diğer SAS’larda hüküm bulunmayan hallerde, IAS 31 (Ortak Girişimlerde Çıkarlar) uygulanır.

Zorunlu Slovenya Muhasebe StandartlarıOrtak Girişimler

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Bir Grup:

– Ana şirket,

– Öz sermayedeki payına göre ana şirket tarafından kontrol edilen bağlı ortaklıklar,

– Mevcut nüfuzu veya başka sebeplerden dolayı göre ana şirket tarafından kontrol edilen bağlı ortaklıklar.

• Kendisi de Slovenya’daki bir ana şirketin bağlı ortaklığı olan bir ana şirket, azınlıktaki hisse sahiplerinin onayını alması durumunda konsolide mali tablo sunma yükümlülüğünden muaftır.

• Bir ortaklığa (%20’den fazla) yapılan yatırım öz sermaye yönetim kullanılarak muhasebeleştirilir.

Zorunlu Slovenya Muhasebe Standartları

Mali tablolarda muhasebe verilerinin konsolidasyonu

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Konsolide mali tablolarda bireysel ekonomik kategorilerin belirli özellikleri, her bir SAS’ın belirli bir ekonomik kategorisi ile ilgili ayrı bir bölümünde ele alınır.

• Mali tabloların formatı ile ilgili SAS’lar, ilgili ayrı mali tablonun formatı ile konsolide mali tablonun formatı arasındaki farkları açıklayan ayrı bir bölüm içerir.

Zorunlu Slovenya Muhasebe Standartları

Mali tablolarda muhasebe verilerinin konsolidasyonu

(devamı)

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• Mali tablolar, eğer ilgili tüm SAS’ları ve yorumlarını dikkate almıyorsa, SAS’lara uygun olarak hazırlanmamıştır.

Zorunlu Slovenya Muhasebe Standartları

Mali tablolarda SAS’lara Uyumun Sunulması

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• UFRS’lerdeki tüm önemli muhasebe çözümleri zorunlu SAS’lara dahil edilmiştir.

• UFRS’lerin belirli kısımlarında düzenlendiği düşünülen birkaç istisna mevcuttur (belirli SAS’lardaki tespitlere göre).

Zorunlu Slovenya Muhasebe Standartları

Muhasebe Çözümleri

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS’lara Giriş bölümünde aşağıdaki standartlara atıfta bulunulmaktadır: – Giriş bölümünde yer almayan iş

birleşmelerinin muhasebe ile ilgili hususları için 3 numaralı UFRS;

– Giriş bölümünde yer almayan ortak girişimlerle ilgili hususlar için 31 sayılı IAS.

Zorunlu Slovenya Muhasebe Standartları

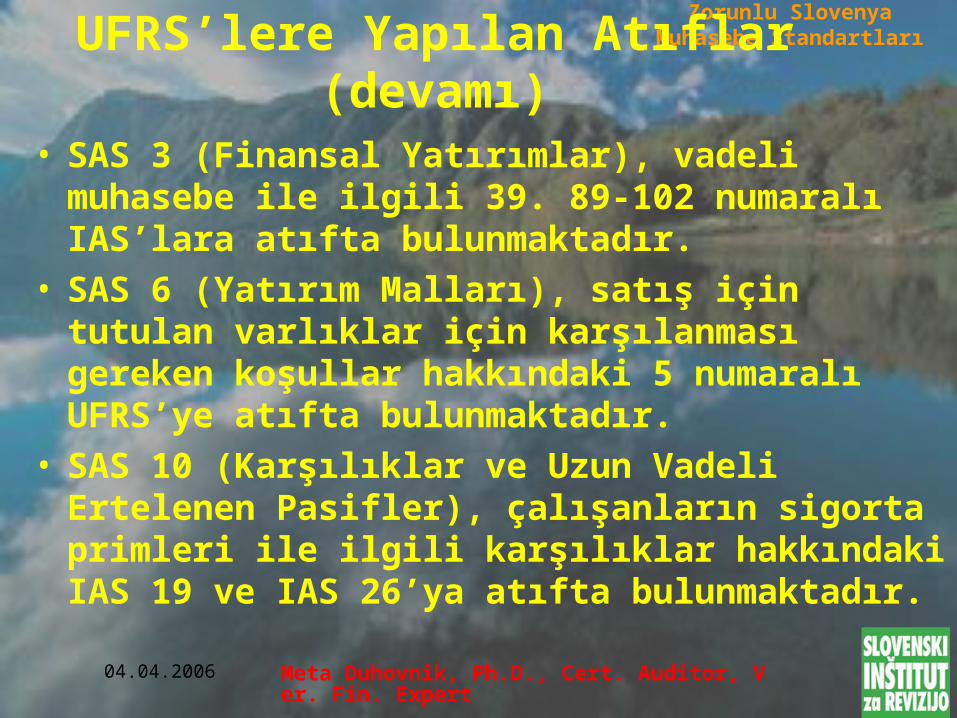

UFRS’lere Yapılan Atıflar

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• SAS 3 (Finansal Yatırımlar), vadeli muhasebe ile ilgili 39. 89-102 numaralı IAS’lara atıfta bulunmaktadır.

• SAS 6 (Yatırım Malları), satış için tutulan varlıklar için karşılanması gereken koşullar hakkındaki 5 numaralı UFRS’ye atıfta bulunmaktadır.

• SAS 10 (Karşılıklar ve Uzun Vadeli Ertelenen Pasifler), çalışanların sigorta primleri ile ilgili karşılıklar hakkındaki IAS 19 ve IAS 26’ya atıfta bulunmaktadır.

Zorunlu Slovenya Muhasebe Standartları

UFRS’lere Yapılan Atıflar (devamı)

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

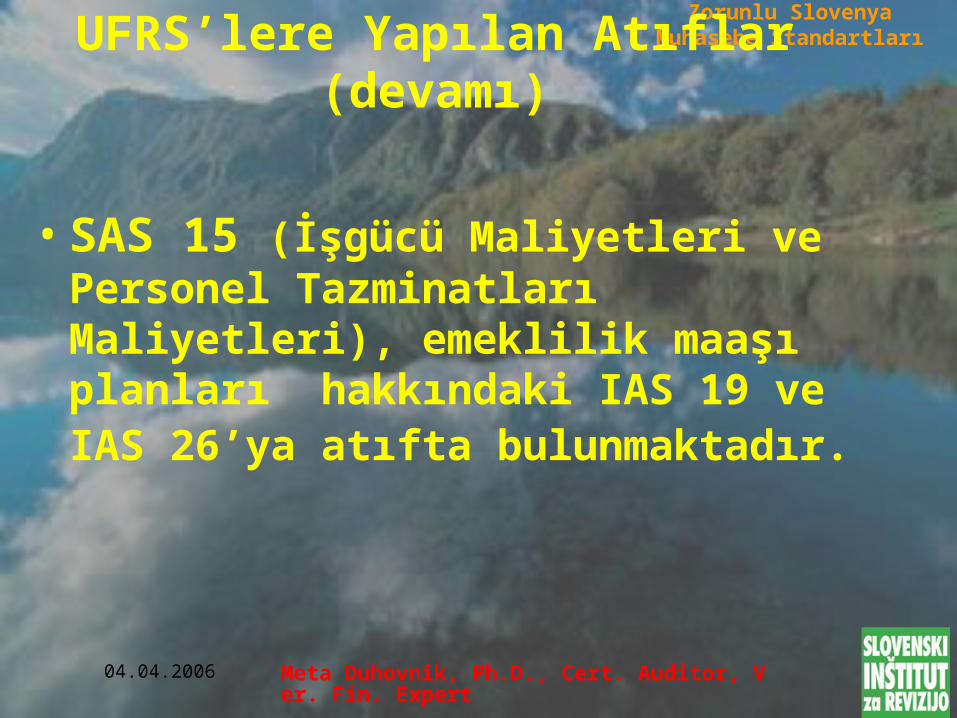

• SAS 15 (İşgücü Maliyetleri ve Personel Tazminatları Maliyetleri), emeklilik maaşı planları hakkındaki IAS 19 ve IAS 26’ya atıfta bulunmaktadır.

Zorunlu Slovenya Muhasebe Standartları

UFRS’lere Yapılan Atıflar (devamı)

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

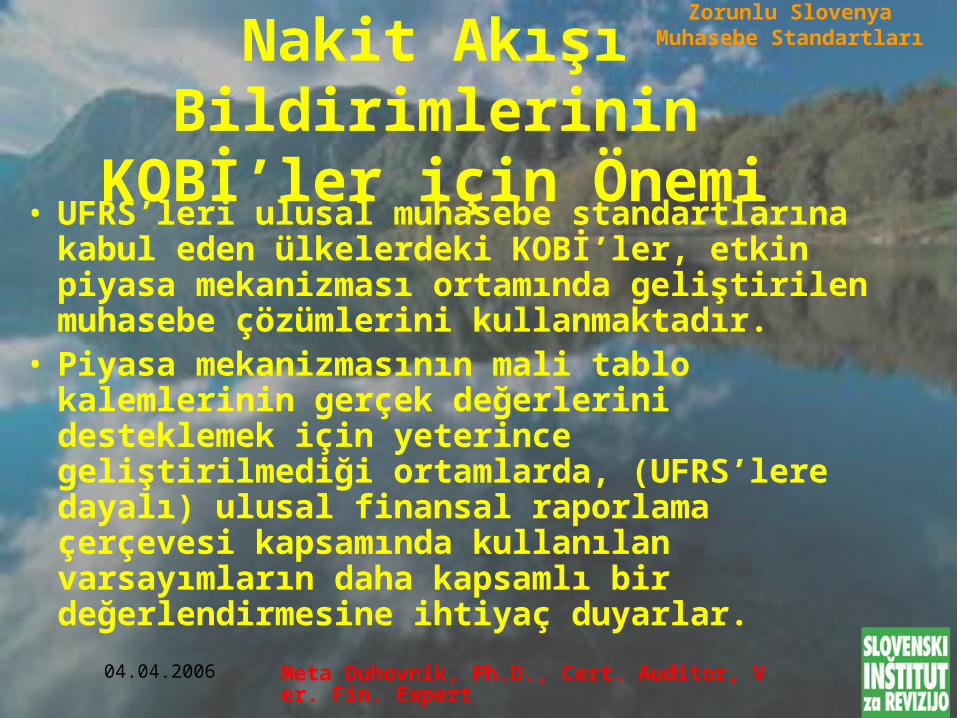

• UFRS’leri ulusal muhasebe standartlarına kabul eden ülkelerdeki KOBİ’ler, etkin piyasa mekanizması ortamında geliştirilen muhasebe çözümlerini kullanmaktadır.

• Piyasa mekanizmasının mali tablo kalemlerinin gerçek değerlerini desteklemek için yeterince geliştirilmediği ortamlarda, (UFRS’lere dayalı) ulusal finansal raporlama çerçevesi kapsamında kullanılan varsayımların daha kapsamlı bir değerlendirmesine ihtiyaç duyarlar.

Zorunlu Slovenya Muhasebe Standartları

Nakit Akışı Bildirimlerinin KOBİ’ler için Önemi

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

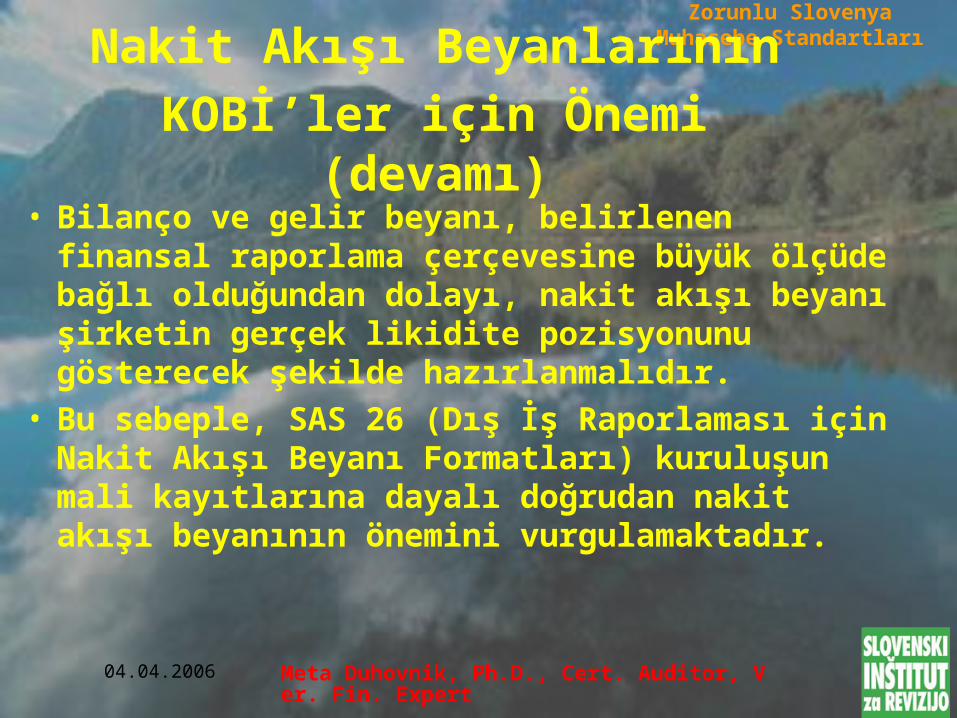

• Bilanço ve gelir beyanı, belirlenen finansal raporlama çerçevesine büyük ölçüde bağlı olduğundan dolayı, nakit akışı beyanı şirketin gerçek likidite pozisyonunu gösterecek şekilde hazırlanmalıdır.

• Bu sebeple, SAS 26 (Dış İş Raporlaması için Nakit Akışı Beyanı Formatları) kuruluşun mali kayıtlarına dayalı doğrudan nakit akışı beyanının önemini vurgulamaktadır.

Zorunlu Slovenya Muhasebe Standartları

Nakit Akışı Beyanlarının KOBİ’ler

için Önemi (devamı)

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

• IAS 1.25’e göre nakit akış beyanı muhasebenin tahakkuk esası uyarınca hazırlanmayan tek mali tablo olduğundan dolayı, nakit akışları mevcut hazırlanmış bilanço ve gelir beyanına bağlanmamalıdır.

• Eğer bir kuruluş gelir beyanı ve bilanço hazırlamak için kullanılan varsayımlardan kaçınmak istiyorsa, nakit akışları izlenmelidir ve mevcut hazırlanmış mali tablolara dayalı olarak belirlenmemelidir.

Zorunlu Slovenya Muhasebe Standartları

Nakit Akışı Beyanlarının KOBİ’ler

için Önemi (devamı)

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

Sonuç

SAS’lar, Slovenya’daki KOBİ’lerin ihtiyaçlarını karşılamak için çok iyi bir

mekanizma olduklarını ispat etmişlerdir. Önceki SAS’lar (2001) İngilizce’ye çevrilmiştir.

En son hali (2006) şu anda çevrilmektedir.

04.04.2006 Meta Duhovnik, Ph.D., Cert. Auditor, Ver. Fin. Expert

SLOVENSKI INŠTITUT ZA REVIZIJO

SLOVENYA DENETÇİLER ENSTİTÜSÜ

Tel.: +386 568 55 54www.si-revizija.si