konkurrencen i luftrummet kan sas overleve? - purepure.au.dk/portal/files/10437/sas_1_.pdf ·...

TRANSCRIPT

Bachelorafhandling Forfatter Nationaløkonomisk Institut Channe Vinther Vejleder Valdemar Smith

Konkurrencen i luftrummet – kan SAS overleve?

Handelshøjskolen, Århus Universitet

Forår 2010

1

Summary

The competition in the airline industry is more intense than ever. The global financial crisis,

together with strong competition and structural changes within the airline industry, has implied

that more airlines have gone bankruptcy, while others has been acquired or merged. Historically

the airline industry has been affected by political regulation, both in terms of operations and with

regards to ownership as many airlines were and still are fully or partially owned by national

governments. An essential crossroad was the implementation of the “Third Package” back in 1993.

The intensified competition has been particularly difficult for the airline SAS, who has lost

passengers and market shares in a furious speed during the financial crisis. At the same time many

of the airline’s biggest competitors are increasing its numbers of routes and passengers. To stand

stronger in this intense competition SAS has decided to sell the activities, which is not directly

related to the core of the company. In connection hereby the strategy “Core SAS” was revealed in

February 2009.

On behalf of the above mentioned the main object of this project is to investigate and discuss the

competition in the airline industry, and moreover to analyse the airline SAS’ resources and its

possibilities for survival.

The analysis part of the project consists of an external analysis, an analysis of SAS’ competitors,

and an internal analysis of SAS with regard to its resources and capabilities. The external analysis

is performed on the basis of a PESTEL-analysis, which analyzes how the airline industry and SAS

are affected by macro environmental factors. The internal analysis of SAS is done on the basis of

the VRIO-analysis, which purpose is to identify, if SAS is in possession of any sustainable

competitive advantages. To do this properly an analysis of SAS competitors with regards to

strategy, position and resources is carried out.

The external analysis showed that several factors might affect the competition on the airline

market. The findings are that the growth in the airline industry is highly influenced by political

restrictions and the ongoing global financial crisis, which among other things have made a shift in

the business travelers preference. Further more the analysis showed that with increasing oil prices

and strong competition from the low fare airlines, it has become more and more necessary to focus

on your cost. To reduce the cost it is essential to have fuel-efficient and modern aircrafts.

The analysis of SAS’ competitors showed that SAS generally performed worse than its competitors.

Further more the findings were that some of SAS’ closest competitors had several advantages

2

regard to its resources, and it became clear why these airlines had performed better than SAS’ the

latest years.

After the study of SAS’ competitors and the conclusion of the external analysis the internal

strategic analysis followed. The results in the analysis were that SAS only was in possession of few

temporary competitive advantages, while SAS on the other hand had several competitive

disadvantages, such as its cost structure, an old fleet and problems with its ownership.

With the current competition and SAS’ business model the finding of this assignment is, that SAS

immediate has no chance for survival as an independent airline. Not the owners, the Scandinavian

customers or even the management has no longer faith or beliefs in SAS. The question is not if but

when SAS will be acquired or merge.

3

Indholdsfortegnelse

1. Indledning .........................................................................................................................................................................................5

1.1 Problemformulering ............................................................................................................................................................6

1.2 Afgrænsning.............................................................................................................................................................................7

1.3 Metode ........................................................................................................................................................................................7

2. Liberalisering af luftfartsmarkedet i EU ...........................................................................................................................9

3. Virksomhedsprofil af SAS ...................................................................................................................................................... 11

3.1 SAS’ historiske og økonomiske udvikling siden årtusindskiftet ............................................................... 12

3.1.1 Økonomisk udvikling ........................................................................................................................................ 13

3.2 Strategien Core SAS ........................................................................................................................................................... 15

4 PESTEL analyse ............................................................................................................................................................................ 16

4.1 Politiske og lovgivningsmæssige faktorer ............................................................................................................ 16

4.1.1 Statsstøtte ............................................................................................................................................................... 16

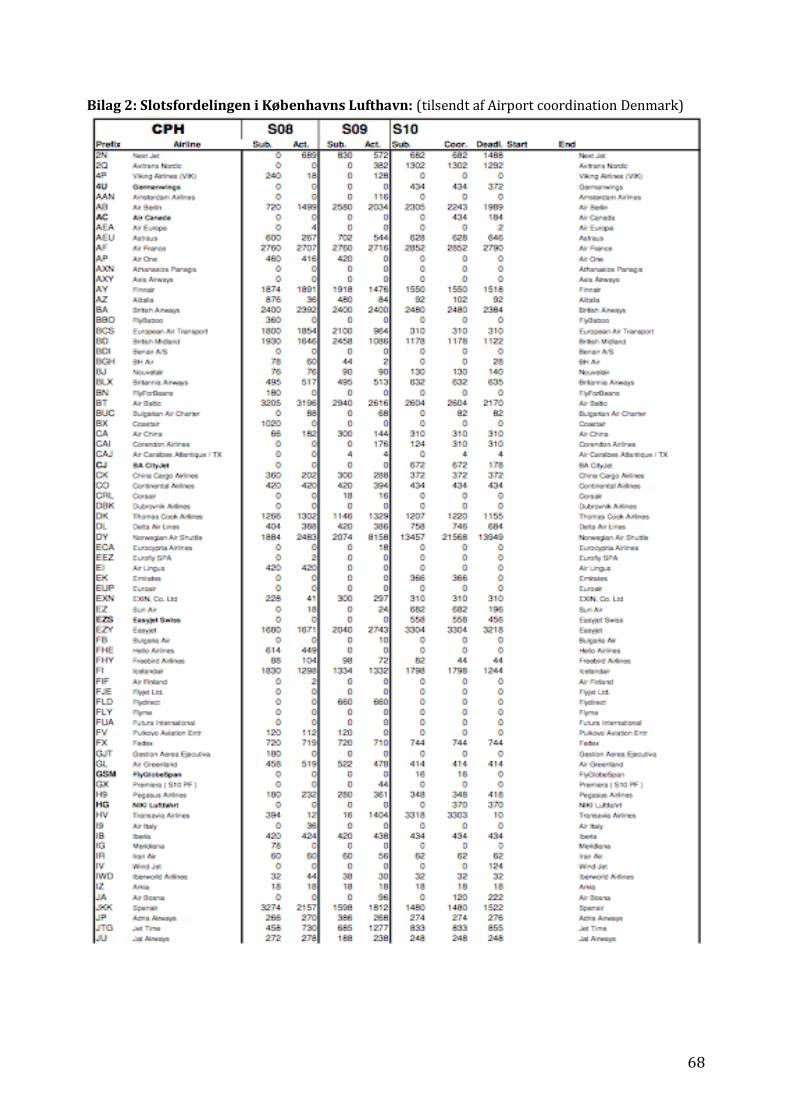

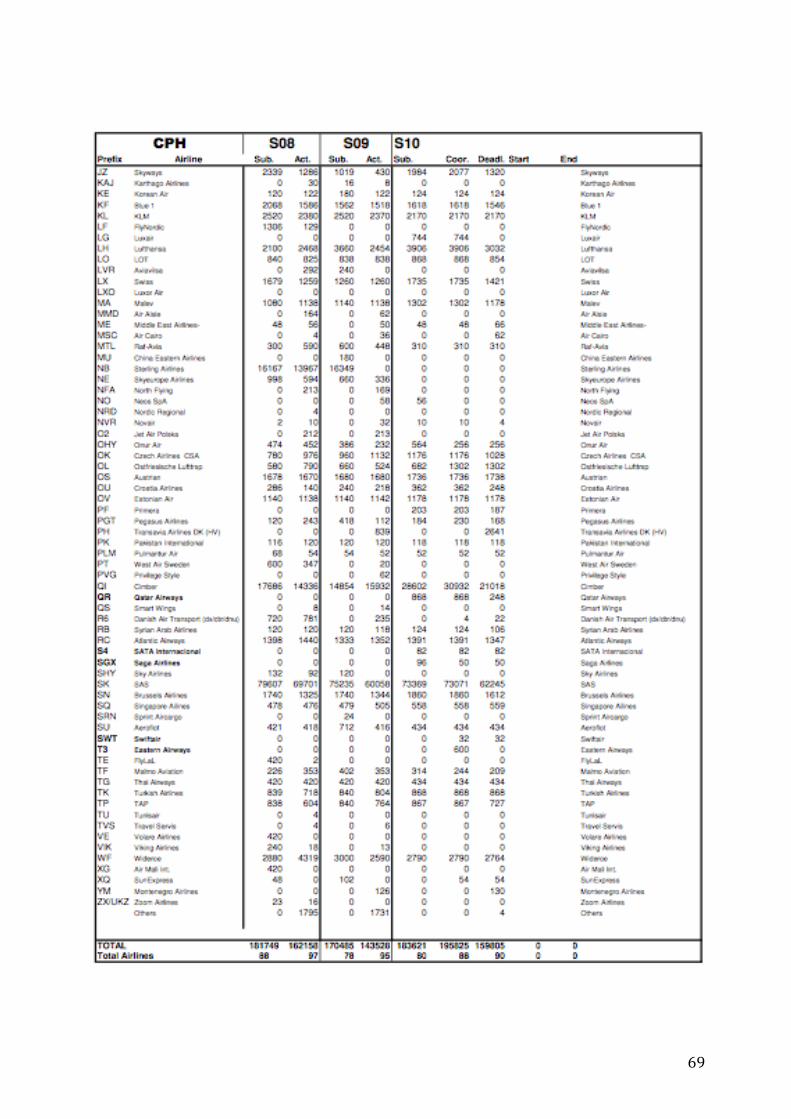

4.1.2 Lufthavnsslots ...................................................................................................................................................... 19

4.2 Økonomiske faktorer ....................................................................................................................................................... 22

4.2.1 Verdens økonomien - finanskrisen............................................................................................................ 22

4.2.2 Oliepriser ................................................................................................................................................................ 23

4.2.2.1 Brændstofeffektive flytyper ......................................................................................................... 24

4.2.2.2 Hedging ................................................................................................................................................... 25

4.2.3 Lønomkostninger................................................................................................................................................ 26

4.2.4 Alliancer ................................................................................................................................................................... 27

4.3 Sociokulturelle faktorer .................................................................................................................................................. 29

4.4 Teknologiske faktorer ..................................................................................................................................................... 31

4.5 Miljømæssige faktorer ..................................................................................................................................................... 33

4.6 Opsamling PESTEL analyse .......................................................................................................................................... 33

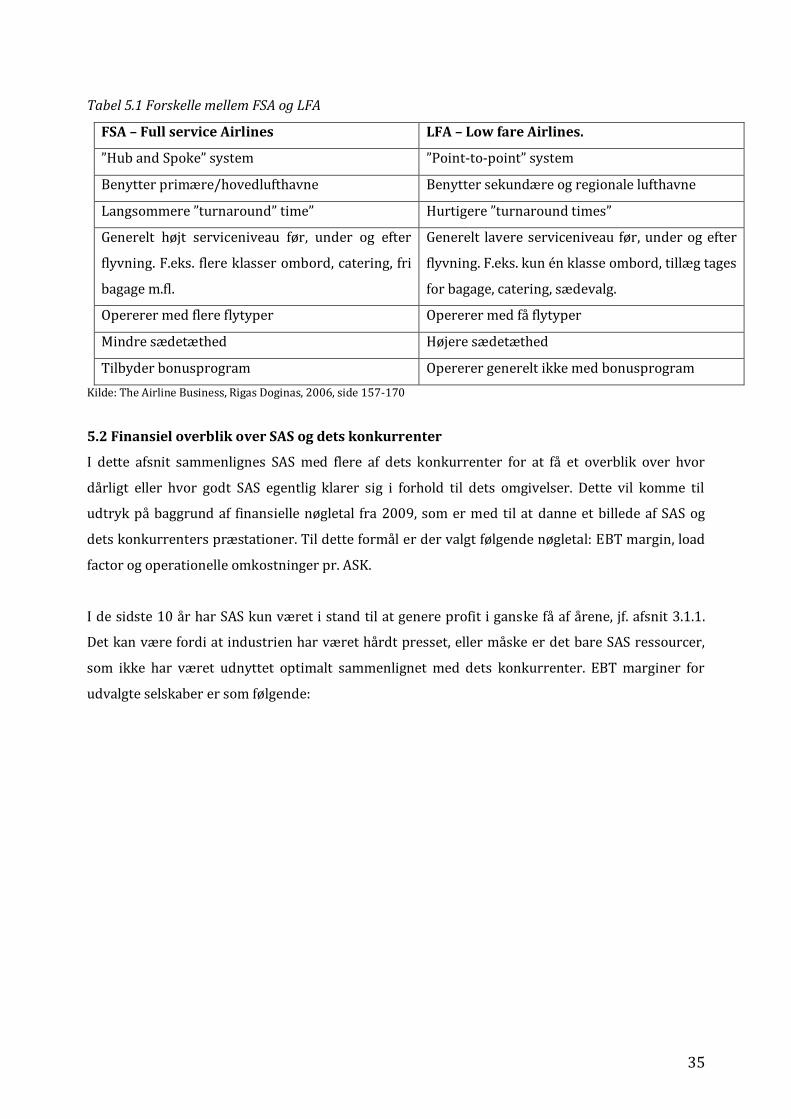

5. Konkurrentanalyse ................................................................................................................................................................... 34

5.1 Forskelle mellem FSA og LFA ...................................................................................................................................... 34

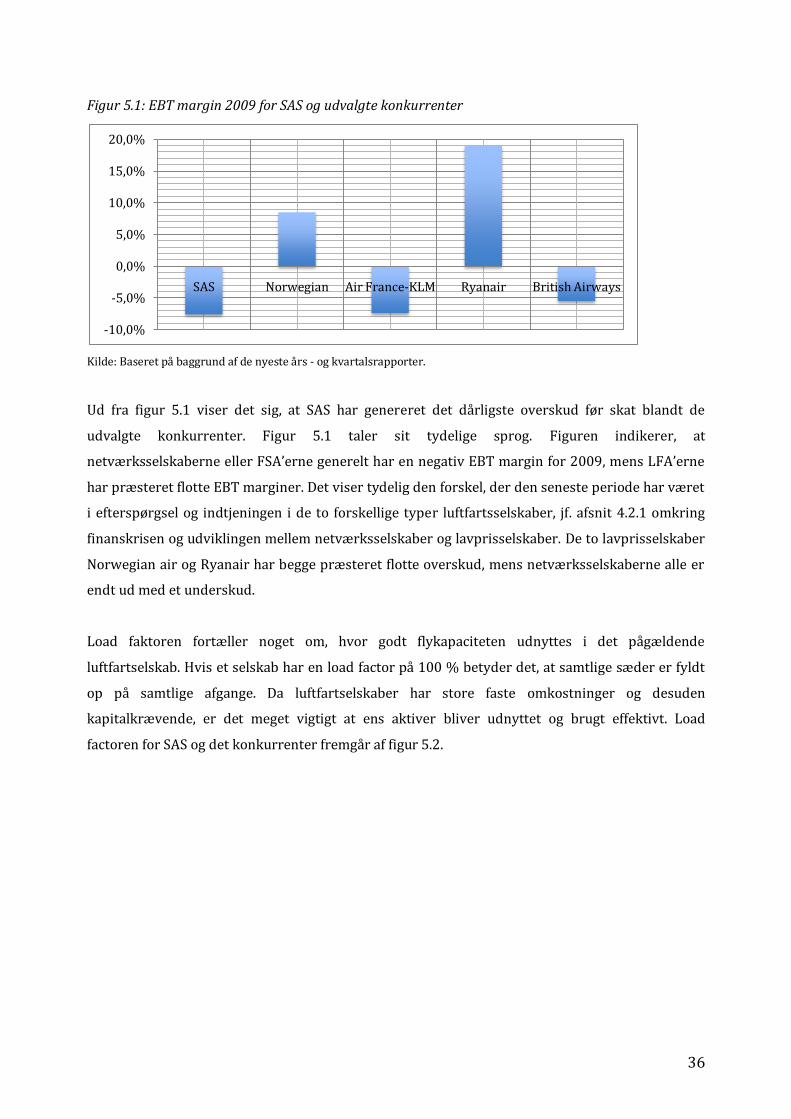

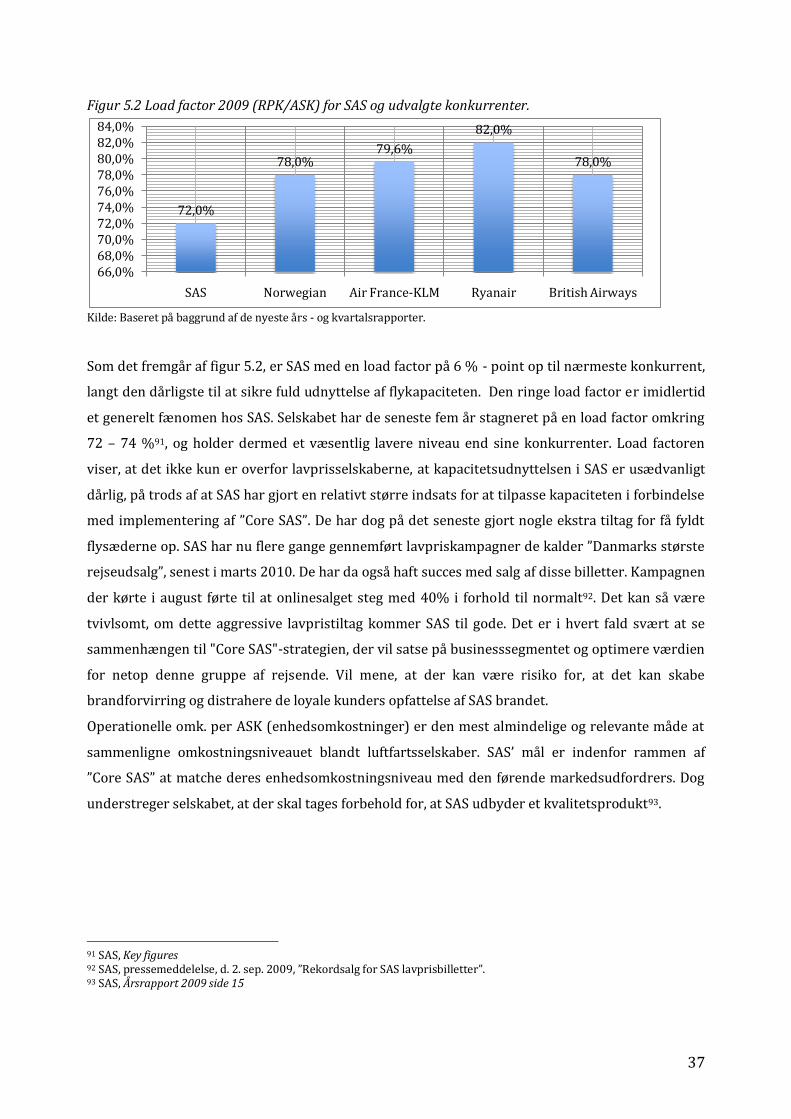

5.2 Finansiel overblik over SAS og dets konkurrenter ........................................................................................... 35

5.3 Norwegian ............................................................................................................................................................................. 38

5.3.1 Historie og baggrund ........................................................................................................................................ 39

5.3.2 Strategi og positionering................................................................................................................................. 40

5.3.3 Ressourcer .............................................................................................................................................................. 40

5.4 Air France-KLM ................................................................................................................................................................... 43

5.4.1 Historie og baggrund ........................................................................................................................................ 43

5.4.2 Strategi og positionering................................................................................................................................. 44

5.4.3 Ressourcer .............................................................................................................................................................. 45

6. Strategisk analyse af SAS ....................................................................................................................................................... 47

6.1 Håndgribelige ressourcer .............................................................................................................................................. 47

6.1.1 Flyflåde ..................................................................................................................................................................... 47

6.1.2 Omkostningsstruktur ....................................................................................................................................... 48

6.1.3 Produktudvikling og IT-løsninger .............................................................................................................. 49

6.1.4 Rutenetværk, lufthavne og slots ................................................................................................................. 49

6.2 Uhåndgribelige ressourcer............................................................................................................................................ 50

4

6.2.1 Star Alliance ........................................................................................................................................................... 50

6.2.2 Et stærkt brand .................................................................................................................................................... 51

6.3 Organisatoriske evner ..................................................................................................................................................... 53

4.1.1 Ejerstruktur ........................................................................................................................................................... 53

4.1.1 Knowhow og viden ............................................................................................................................................ 54

6.4 Opsamling strategisk analyse af SAS........................................................................................................................ 55

7. Perspektivering – kan SAS overleve? .............................................................................................................................. 55

8. Konklusion..................................................................................................................................................................................... 57

9. Kildefortegnelse.......................................................................................................................................................................... 60

Bilag ...................................................................................................................................................................................................... 67

5

1. Indledning

Konkurrencen i luftrummet er mere intens end nogensinde. Den tilspidsede konkurrence er

gældende for mange brancher, blandt andet grundet den aktuelle finanskrise og lavkonjunktur. Det

virker dog umiddelbart til at der er gået ekstra hårdt udover luftfartsbranchen, hvor konkurrencen

om passagererne er hårdere end nogensinde. Luftfartsbranchen er nu om dage en blandet

landhandel af gode gamle hæderkronede nationale selskaber såsom SAS, fusioner af lignende

selskaber samt en stor del nyere lavprisselskaber som fx EasyJet og Norwegian som udfordrer de

etablerede selskaber ved at udbyde flybilletter til usædvanlige lave priser.

I mange år gjorde EU betydelige anstrengelser for gradvis åbning af transportmarkederne.

Luftfartssektoren i EU blev liberaliseret allerede op gennem 1990'erne og skabte et indre marked

for luftfart. Før 1987 havde lufttransport inden for EU traditionelt været en stærkt reguleret

industri, domineret af nationale luftfartsselskaber og statsejede lufthavne. I 1987 blev de første

foranstaltninger til ændringer af konkurrencevilkårene i luftfartsbranchen lagt og i 1993 kom

gennembruddet med den såkaldte ”tredje pakke”. Disse foranstaltninger har fjernet de fleste

kommercielle begrænsninger for flyselskaber, som flyver inden for EU, såsom restriktioner på

ruterne, antallet af flyvninger og fastsættelse af takster. Alle EU-luftfartsselskaber kan nu om dage

drive lufttrafik på enhver rute inden for EU1. Der gøres forsat flere og flere tiltag for at liberalisere

luftfartsbranchen yderligere og bl.a. i 2008 blev de forordninger som udgjorde de ”tre pakker” fra

1993 omarbejdet og konsolideret i én forordning2.

År 2009 viste sig at være det værste år for luftfartsindustrien siden 2. Verdenskrig, når det drejer sig

om fald i antallet af passagerer. Tallene gik en smule i den rigtige retning i slutningen af 2009 og vil

sandsynligvis blive endnu bedre i 2010, men det indeværende år vil stadig blive et rigtig hårdt år for

luftfartsselskaber. Det vil især være den nuværende priskrig, som vil komme til at koste selskaberne,

og samtidig æde en stor del af deres overskud. Den fortsatte priskrig mellem flyselskaberne vil betyde

at både overskud og afkast vil falde. Og indtil der bliver færre selskaber er der en lang vej til stabilitet

- og længere til vækst3.

Den tilspidsede konkurrence er især gået hårdt udover luftfartsselskabet SAS, der har tabt

passagerer og markedsandele i et voldsomt tempo under finanskrisen; og omfanget af

flyselskabets krise understreges af endnu et årsregnskab fra 2009 præget af blodrøde tal. SAS

taber fortsat mange flere passagerer end sine kollegaer og konkurrenter i flybranchen. Derudover

1 Den europæiske kommission for mobilitet og transport, History of market integration. 2 Europaparlamentets og rådets forordning nr.1008/2008 3 IATA , Worst Demand Decline in History (2009)

6

øger nogle af selskabets største konkurrenter antallet af ruter i hastigt fart, mens SAS lukker for

flere af sine.

For at stå stærkere i denne heftige konkurrence har SAS de senere år påbegyndt et større frasalg af

aktiviteter, som ikke er direkte relateret til kernen af SAS. Koncernen har bl.a. solgt dens hoteller,

aktierne i British Midland samt frasolgt det underskudsgivende datterselskab Spanair. I den

forbindelse er strategien ”Core SAS” blevet iværksat i februar 2009. En strategi som netop handler

om at koncentrere sig om kernen, udelukkende det nordiske marked, og kerneværdierne, service

og kvalitet. En del af denne strategi er netop at afhænde alle andre aktiver for at kunne

koncentrere sig fuldt ud om moderselskabets aktiviteter i et forsøg på at forøge konkurrenceevnen

og selskabets position.

Med disse anstrengelser vil det blive interessant at se, om SAS på sigt kan se sig fri for forandringer

i ejerstrukturen og overleve som selvstændigt selskab. Koncernen er bl.a. blevet kædet sammen

med et opkøb af det tyske luftfartsselskab Lufthansa4 og endvidere da SAS’ regnskab for 2009 blev

offentliggjort i februar 2010 meddelte den svenske stat, at de havde planer om at sælge SAS, da de

sammen med den danske og norske stat endnu engang var blevet bedt om at skyde penge i

selskabet5. Endvidere havde selskabet også i forbindelse med offentliggørelse af regnskabet

meddelt, at der ville blive tale om endnu flere besparelser. Så selv om SAS indtil videre er gået fri af

diverse sammensmeltninger og overtagelser, bliver det interessant at se om fremtiden vil ændre

på det på den ene eller den anden måde.

1.1 Problemformulering

Konkurrencevilkårene indenfor luftfart i EU ændrede sig drastisk op gennem 90érne, og det er en

branche hvori der stadig gøres flere og flere tiltag for at forbedre konkurrencevilkårene. Den

nuværende konkurrencesituation i luftfartsbranchen er gået hårdt ud over flyselskabet SAS, som

udover den nuværende finanskrise de seneste år har gennemlevet adskillige interne kriser.

Finanskrisen har sammen med andre faktorer, som bl.a. øget konkurrence fra lavprisselskaber,

kastet SAS ud i sin hidtil værste krise. En krise som ligefrem truer virksomheden på hele dens

eksistens.

Formålet med denne opgave er at undersøge og diskutere den nuværende konkurrencesituation i

luftrummet, samt analysere det kriseramte luftfartsselskab SAS’ ressourcer og dens muligheder for at

overleve i luftfartsbranchen. Herunder vil det blive forsøgt at besvare, hvilke makroøkonomiske

4 Erhvervsbladet, d 12. sep. 2008, ”Lufthansa undersøger overtagelse” 5 Børsen, d 9. Feb. 2010 ”Svenskerne vil sælge SAS”

7

forhold der har været medvirkende til den nuværende konkurrencesituation i branchen, og hvorledes

disse har påvirket SAS. Endvidere er målet at undersøge, hvorfor nogle af SAS’ tætteste konkurrenter

formår at opnå succes og vækst samtidig med, at SAS er kastet ud i sin hidtil værste krise. Det skulle

herefter gerne være muligt at klarlægge om SAS med den aktuelle konkurrencesitiuation og deres

nuværende forretningsmodel fortsat kan overleve i branchen.

1.2 Afgrænsning

Der vælges i opgaven at afgrænse til kun at fokusere på konkurrencelovgivningen inden for EU,

herunder liberaliseringen af det europæiske luftfartsmarked, reglerne for statsstøtte og

fordelingen af slots. De internationale konkurrenceregler er anderledes opbygget end reglerne

inden for EU, og da langt de fleste af SAS’ ruter forekommer indenfor EU, findes det nødvendigt at

afgrænse hertil, da opgaven ellers ville blive for bred.

Grundet den drastiske ændring af konkurrencelovgivningen for luftfart indenfor EU op gennem

90érne, vælges der i opgaven at fokusere på perioden efter årtusindskiftet. Det gælder bl.a.

virksomhedsprofilen af SAS og under analysen af de makroøkonomiske forhold, som har været

medvirkende til den nuværende konkurrencesituation i branchen.

Til analyse af SAS’ konkurrenter afgrænses der i den uddybende analyse til at se på to

luftfartsselskaber: Air France-KLM og Norwegian. To selskaber der formår at opnå succes, mens

SAS’ kæmper for ren og skær overlevelse. De to luftfartsselskaber er desuden valgt, da de benytter

sig af forskellige forretningsmodeller; Norwegian som benytter sig LFA- modellen, men Air France-

KLM anvender FSA- modellen6.

1.3 Metode

For at give læseren en hensigtsmæssig introduktion til afhandlingen, vil analysen indledes med et

afsnit, der har til formål at introducere læseren til luftfartsbranchen gennem en skildring af

luftfartsmarkedets liberalisering i EU op igennem 1990’erne. Herefter fortsætter afhandlingen med

en virksomhedsprofil af SAS, herunder diskussion af deres nuværende strategi Core SAS. Opgaven

vil overvejende være baseret på kvantitativ data. Til skildring af liberaliseringen af

luftfartsmarkedet indenfor EU benyttes der hovedsageligt publiceret materiale i form af

forordninger fra den europæiske konkurrencestyrelse for lufttransport. Virksomhedsprofilen af

SAS vil indebære en historisk udvikling med fokus på dets forskellige strategier, selskabets

økonomiske situation og desuden dens nuværende strategi Core SAS. SAS’ årsrapporter og egne

publikationer vil være grundlaget for virksomhedsprofilen.

6 Se tabel 5.1 side 35 for oversigt over LFA og FSA-modellerne

8

Ved fastsættelse af hvilke makroøkonomiske forhold der har været medvirkende til den

nuværende konkurrencesituation i branchen benyttes den såkaldte PESTEL–model, som er en

analyse af faktorerne i virksomhedens uafhængige omverden. Modellen egner sig især til at

fremhæve muligheder og trusler i virksomhedens eksterne forhold. Modellen tager udgangspunkt i

seks faktorer: politiske, økonomiske, sociokulturelle, teknologiske, miljømæssige og

lovgivningsmæssige faktorer. De politiske og lovgivningsmæssige faktorer er samlet i ét, da det

forekom at de lovmæssige var bedre under de politiske faktorer, i og med EU lovgivningen som

ofte er politisk motiveret og det var svært at skille de to ad. Samtidig forekom det nødvendigt at

inddrage de miljømæssige faktorer, som følge af globaliseringen og et stadig større fokus på

miljøet, således at der blev valgt en PESTEL frem for en PEST analyse. Der vil igen blive anvendt

nøje udvalgt teoretisk materiale fra diverse brancheforeninger såsom IATA, AEA, den europæiske

konkurrencestyrelse, medier og webkilder. Gennemgangen af PESTEL-modellen vil ske med

udgangspunkt i Lynch (2006).

Til analyse af SAS’ tætteste konkurrenter er der som sagt valgt Norwegian og Air France-KLM, bl.a.

fordi de benytter sig af hver sin forretningsmodel, men hvor begge stadig har formået at klare sig

betydelig bedre end SAS de seneste år. Der vil blive anvendt en generel konkurrentanalyse, som

beskriver hvad deres historie er – hvordan har de opnået den position de er i besiddelse af i dag.

Der vil i afsnittet blive gennemgået, hvad konkurrenters strategi og positionering er, og endvidere

hvilke ressourcer det enkelte selskab er i besiddelse af. Til analyse af disse konkurrenter vil

materiale i form af årsrapporter og andre publikationer benyttes. Der vil i den forbindelse være

tale om publikationer fra brancheforeninger, diverse medier og lignende.

Som næste led i opgaven konstrueres der en strategisk analyse af SAS for at klarlægge, om SAS kan

siges at besidde nogle vedvarende konkurrencemæssige fordele samt identificere SAS’ svage

punkter og dens konkurrencemæssige ulemper. Der laves en generel intern analyse af SAS med

udgangspunkt i VRIO-analysen, som kan klarlægge om den pågældende ressource er værdifuld,

sjælden, omkostningsfuld/svær at imitere og om ressourcen kan blive udnyttet optimalt i

virksomheden. Hvis ressourcen rummer alle disse elementer kan den karakteriseres som en

vedvarende konkurrencemæssig fordel. Gennemgangen af ressourcer og VRIO - analysen vil ske

med udgangspunkt i Lynch (2006).

På baggrund af ovenstående analyse vil en samlet vurdering af konkurrencesituation i

luftfartsbranchen, SAS’ konkurrenter, selskabets egne ressourcer og forretningsmodel konkludere

9

på, hvorvidt SAS i øjeblikket med de nuværende markedsvilkår er i stand til at komme igennem

deres aktuelle krise og overleve som selvstændig selskab.

2. Liberalisering af luftfartsmarkedet i EU

Som introduktion til afhandlingen er liberaliseringen af luftfartsmarkedet indenfor EU, samt hvilke

konsekvenser det har medført, skildret i nedenstående afsnit. Liberaliseringen af luftfartmarkedet

op igennem 1990’erne er essentiel for den nuværende konkurrencesituation og er derfor

præsenteret i et afsnit for sig selv.

Historisk set har luftfartsindustrien indenfor EU været påvirket af politisk indblanding, ikke kun i

forbindelse med selve flydriften, men også med hensyn til ejerskab, da mange luftfartsselskaber

indenfor EU var og stadig er helt eller delvist ejet af staterne. En markant skillevej var EU’s

liberalisering af luftfartsindustrien ved implementeringen af det indre marked i 1993, som betød

en afslutning på de store statsejede luftfartsselskabers monopoldage.

Før 1987 var den europæiske luftfartsindustri et beskyttet og fragmenteret marked, men det stod

til at ændre. De daværende regler før 1987 begrænsede mulighederne for prisfastsættelse og

produktdifferentiering, og var med til at ekskludere nye indtrængere. En ændring af lovgivningen

ville betyde øget konkurrence og medføre fordele for kunderne i form af lavere billetpriser og

større produktudvalg. Lavere priser ville tvinge traditionelle luftfartsselskaber til at ændre deres

omkostningsstruktur og på den måde tvinge ineffektive selskaber ud af markedet.

For at skabe et indre marked for luftfartstrafik, liberaliserede EU deres luftfartssektor i tre faser.

De første foranstaltninger blev indført i 1987, og kaldtes ”December-1987-pakken”. Disse

foranstaltninger begyndte at slække på de tidligere fastlagte regler. De introducerede et mere

liberal takstsystem, der begrænsede staternes ret til at gøre indsigelser mod indførelsen af nye

takster, og endvidere øgede den muligheden for nye indtrængere ved at åbne op for

markedsadgangen7. I 1990 kom der en opfølgning på den første pakke. Den ”anden pakke” blev

således introduceret og disse foranstaltninger åbnede markedet yderligere, idet disse gav større

fleksibilitet overfor fastsættelse af billetpriser, kapacitetsdeling og markedsadgang. Endvidere gav

denne pakke også alle EU – luftfartselskaber ret til at udøve et ubegrænset antal af passagerer

mellem deres hjemland og et andet EU land. Det sidste stadie i liberaliseringsprocessen for

lufttransport inden for EU var den såkaldte ”tredje pakke”, som blev introduceret i 1992 og

anvendt fra 1. januar 19938. Den tredje pakke bestod af tre sammenkædede forordninger:

7 The Airline Business, Rigas Doginas, 2006, side 46 8 Ibid

10

- Fri markedsadgang for EU- etablerede luftfartsselskaber til alle ruter mellem fællesskabets

lufthavne9. Carbotage dog først fra 1997

- Fri prissætning – dog begrænsede sikkerhedsforanstaltninger mod overdrevne høje eller lave

priser10.

- Et luftfartsselskab inden for fællesskabet skal være i besiddelse af en gyldig driftslicens11.

I 1997, som led i den tredje pakke, blev det til alle luftfartsselskaber, som var indehaver af et

gyldigt licens, givet ret til cabotage - retten til at et luftfartsselskab, som er medlem af EU, må

operere inden for de indenlandske grænser i et andet medlemsland. Resultatet af det indre marked

blev, at europæiske flyselskaber stort set fik ubegrænset frihed til at vælge deres ruteforbindelse,

kapacitet og billetpriser. Indblanding fra staterne i disse beslutninger blev reduceret til et

minimum12.

Siden den ”tredje pakke” blev indført i 1993 har markedet for luftfart udviklet sig. Som følge heraf

fremsatte kommissionen i 2006 et forslag om modernisering og forenkling af de juridiske rammer

for det indre marked for luftfart. Meningen var at denne skulle konsolidere de tre eksisterende

forordninger i den ”tredje pakke” til én med det formål at sikre et endnu mere effektiv marked for

luftfart i fremtiden. Forslaget førte til en ændring af den tredje pakke fra 1. november 2008, der

således ophævede og erstattede den tredje pakke fra 199313. Lovgivningen for lufttransport på det

indre marked regulerer i dag bevillingen af driftslicenser, tilsynet med luftfartsselskaber og disses

markedsadgang. Lovgivningen er endvidere med til at sikre et konkurrencedygtig

lufttransportmarked med kvalitetsservice og gennemskuelige priser.

Liberaliseringen af luftfartsindustrien tvang de traditionelle luftfartselskaber til at konkurrere og

det gjorde plads til lavprisselskaberne. Liberalisering af luftfartsmarkedet i EU har været til gavn

for passagerne i form af øget konkurrence og lavere billetpriser, men er også gået hårdt ud over de

nationale luftfartsselskaber, der ikke alle har formået i tide at omstille sig til de nye markedsvilkår.

Luftfartsselskaber som Swissair og Sabena er gået konkurs, og mange andre nationale selskaber,

heriblandt SAS, har måttet gennemføre dramatiske besparelser og iværksætte en gennemgående

omstrukturering for at tilpasse deres selskab til de nye vilkår14. Liberalisering har endvidere ført til

konkurrence mellem lufthavne hvilken har medbragt lavere omkostninger og mere effektive

9 Europaparlamentets og rådets forordning nr. 2408/92 10 Europaparlamentets og rådets forordning nr. 2409/92 11 Europaparlamentets og rådets forordning nr. 2407/92 12 ELFAA, Liberalisation of the European Air Transport 13 Europaparlamentets og rådets forordning nr. 1008/2008 14 Jyllands-Posten, d. 17. dec. 2003, ”Luft under vingerne i 100 år”

11

servicer. Dette har betydet en forbedring af direkte forbindelser mellem de europæiske regioner,

som har ført til øget investering, turisme og relateret arbejde15.

På åbne markedet, er det vigtigt at sikre en fair konkurrence. Derfor har Europa kommissionen

endvidere anvendt konkurrencereglerne for luftfart på fusioner og alliancer, prisfastsættelse,

tildeling af slots og desuden skal en streng håndhævelse af statsstøttereglerne sikre, at

luftfartselskaberne opererer på lige vilkår.

3. Virksomhedsprofil af SAS

For at kunne få et tilfredsstillende udbytte af den strategiske analyse er det væsentligt at have et

grundlæggende kendskab til virksomheden. Derfor laves der i følgende afsnit en

virksomhedsprofil, som giver et indblik i selskabet og dens historiske udvikling siden

årtusindeskiftet. Beskrivelsen herunder afdækker endvidere den økonomiske udvikling,

ejerforhold og deres nuværende strategi ”Core SAS”.

SAS’ historie går tilbage til 1946, hvor selskabet blev dannet ved en sammenlægning af de tre

nationale luftfartsselskaber i Danmark, Sverige og Norge. SAS blev drevet som ét selskab frem til

2003, hvor det blev splittet op i flere selvstændige forretningsenheder og året efter delt op i fire

selvstændige aktieselskaber, der bestod af SAS Scandinavian Airlines Danmark, SAS Scandinavian

Airlines Sverige, SAS Braathens og SAS Scandinavian Airlines International16. Denne opbygning

havde SAS indtil begyndelsen af 2009, hvor den nye strategi ” Core SAS” blev lanceret, der endnu

en gang samlede SAS til ét skandinavisk selskab17.

I dag ejer de skandinaviske stater tilsammen 50 % af SAS og de resterende ejes af private

investorer. SAS’ vision er at være det naturlige valg, og de er i dag et selskab, som ønsker at tilbyde

et fleksibelt og ”good value for money” produkt, der især henvender sig til forretningsrejsende i

den nordiske region. SAS forsøger at differentiere sit produkt ved at forbedre en hurtigere total

rejsetid, og sikre at den tid man er tvunget til at rejse kan bruges mest optimalt18. SAS er desuden

medlem af den globale luftfartsalliance Star Alliance. Den blev udover SAS grundlagt af fire andre

luftfartsselskaber i 1997, bl.a. for at imødegå den øgede globale konkurrence.

15 ELFAA, Liberalisation of the European Air Transport 16 SAS, Historie 17 SAS , ”SAS timeline, More than 60 years in the sky” 18 SAS Group, mission, vision, objectives, values

12

3.1 SAS’ historiske og økonomiske udvikling siden årtusindskiftet

Turbulens er en tilstand, der har præget hele luftfartsindustrien og i særdeleshed SAS de seneste ti

år. Alene siden årtusindeskiftet har selskabet gennemgået adskillige kriser, og ændret strategi op

til flere gange.

2001 blev et historisk dårligt år for SAS. Udover terrorangrebet på World Trade Center og den

følgende usikkerhed på de finansielle markeder, var SAS udsat for sin hidtil største ulykke, da et af

SAS’ fly kolliderede med et lille Cessna‐fly i Milanos lufthavn19. Tiden derefter blev ensbetydende

med store nedskæringer for SAS, men også introduktion af nye koncepter, som check-in over

internettet og elektroniske billetter20.

For at vende den negative udvikling og tilpasse sig de nye markedsforhold med større konkurrence

fra især lavprisselskaber, etablerede SAS i 2003 lavpriskonceptet Snowflake, som blev lanceret

under sloganet ”bagerst er billigst”. Konceptet var dog uden succes, og det varede ikke længe før

Snowflake igen blev droppet. Endvidere blev strategiplanen ”Turnaround” introduceret i 2002,

hvor målsætningen var samlede besparelser på 14 mia. SEK indtil 2005/06, som primært skulle

opnås via en mere effektiv udnyttelse af fly og personale21.

SAS var frem til 2007 igennem en mere positiv periode med overskud, men ikke nok til at sikre en

langsigtet vækst22. Som følge heraf blev en ny strategi ”Strategy 2011” lanceret i juni 2007, med

fokus på de nordeuropæiske hovedmarkeder og udvikling af en mere kundeorienteret

virksomhedskultur. Desuden skulle der gennemføres besparelser på 2,8 mia. SEK frem til 2009, og

målet var endvidere, at omsætningen i 2011 skulle være 20% højere end i 2007. Derudover

oplevede SAS i 2007 endnu en gang en større krise som blev omtalt heftigt i pressen. Krisen blev

udløst af en række uheld med flytypen Dash 8, som viste sig at have generelle problemer med

deres landingsstel. Flere gange oplevede SAS havarier med disse flytyper, dog uden personskader,

og det resulterede i at SAS valgte at stoppe med at bruge Dash 8‐fly, hvilket igen resulterede i

mistede indtægter23.

SAS blev desuden ramt af store strejker fra personalet i 2007, som bestemt ikke er første gang.

Strejkerne i Danmark og Sverige betød tabte flyafgange, og må antages at have skadet SAS’

omdømme blandt kundegrupperne24. Det bør desuden noteres, at ”2007 strejkerne” blot var én i

en lang række af konflikter, der med mellemrum har præget SAS koncernen i de sidste mange år.

19 Jyllandsposten, d. 9. okt. 2001 , ”Den værste ulykke for SAS” 20 SAS, Historie: Det nye årtusind 21 SAS, Årsrapport 2003, side 9 22 SAS, Årsrapport 2007, side 6 23 Informationen, d 28.10.07, ”SAS dropper helt Dash-fly” 24 Politiken, d. 27.04.07, ”SAS ramt af strejker 137 gange på 17 år”

13

Som følge af den finansielle krise og problemer med implementeringen var ”Strategy 2011” dog

ikke tilstrækkelig til at vende den negative udvikling i SAS’ økonomi. Derfor blev ”Core SAS” i

februar 2009 lanceret, med et mere målrettet fokus på omkostningsbesparelser og frasalg af de

aktiviteter som ikke vedrørte kernen af SAS.

Senest har SAS i februar 2010 lanceret endnu en spareplan og en aktieemission grundet et

katastrofe regnskab for 2009. Dette betyder bl.a. at de tre stater igen skal være parate til at skyde

penge i selskabet.

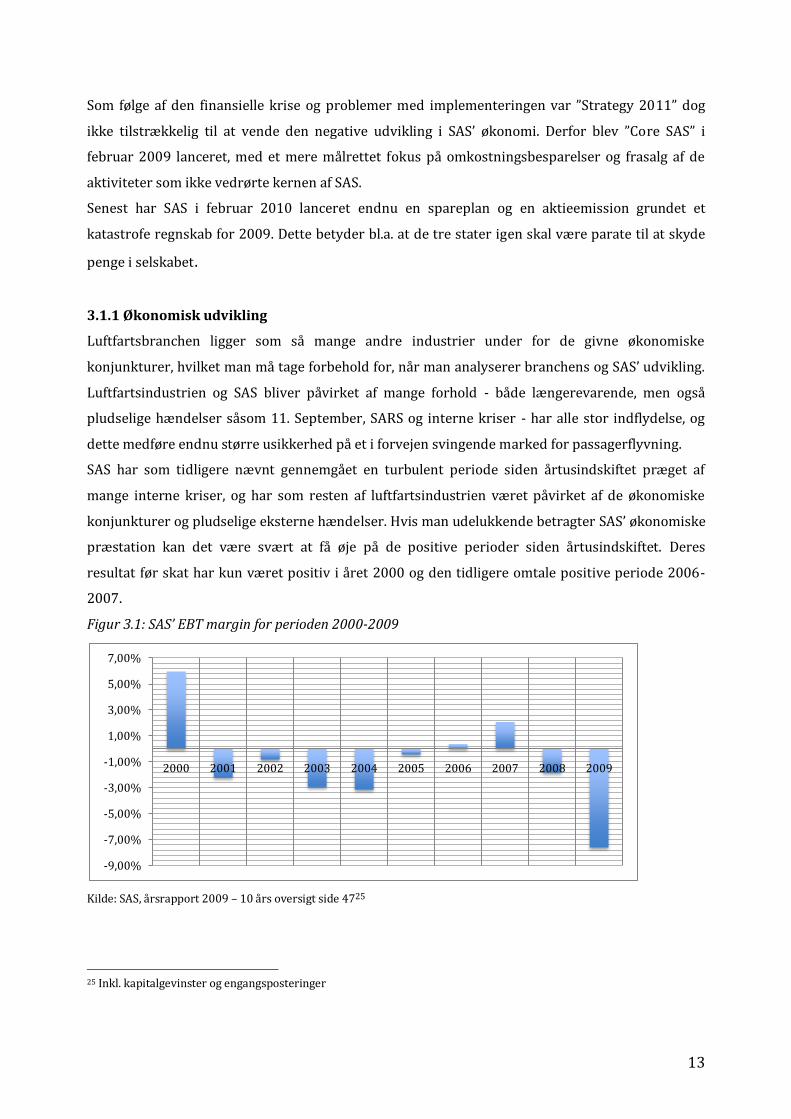

3.1.1 Økonomisk udvikling

Luftfartsbranchen ligger som så mange andre industrier under for de givne økonomiske

konjunkturer, hvilket man må tage forbehold for, når man analyserer branchens og SAS’ udvikling.

Luftfartsindustrien og SAS bliver påvirket af mange forhold - både længerevarende, men også

pludselige hændelser såsom 11. September, SARS og interne kriser - har alle stor indflydelse, og

dette medføre endnu større usikkerhed på et i forvejen svingende marked for passagerflyvning.

SAS har som tidligere nævnt gennemgået en turbulent periode siden årtusindskiftet præget af

mange interne kriser, og har som resten af luftfartsindustrien været påvirket af de økonomiske

konjunkturer og pludselige eksterne hændelser. Hvis man udelukkende betragter SAS’ økonomiske

præstation kan det være svært at få øje på de positive perioder siden årtusindskiftet. Deres

resultat før skat har kun været positiv i året 2000 og den tidligere omtale positive periode 2006-

2007.

Figur 3.1: SAS’ EBT margin for perioden 2000-2009

Kilde: SAS, årsrapport 2009 – 10 års oversigt side 4725

25 Inkl. kapitalgevinster og engangsposteringer

-9,00%

-7,00%

-5,00%

-3,00%

-1,00%

1,00%

3,00%

5,00%

7,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

14

År 2001-2004, som var præget af mange eksterne hændelser, siges at være den værste periode i

flyselskabernes historie, hvilket for SAS’ vedkommende også kommer til udtryk i figur 3.1, SAS’

resultat før skat er negativt i hele perioden. Selv om det er lykkedes selskabet at tjene penge i

2006-2007, var forretningsmodellen langt fra god nok til at sikre en langsigtet vækst. I 2007 blev

der som sagt på den baggrund udformet en strategiplan kaldet Strategy 2011. Siden er resultatet

før skat dog kun blevet forværret og helt galt var resultatet i 2009, hvor EBT marginen lød på -7,6

%.

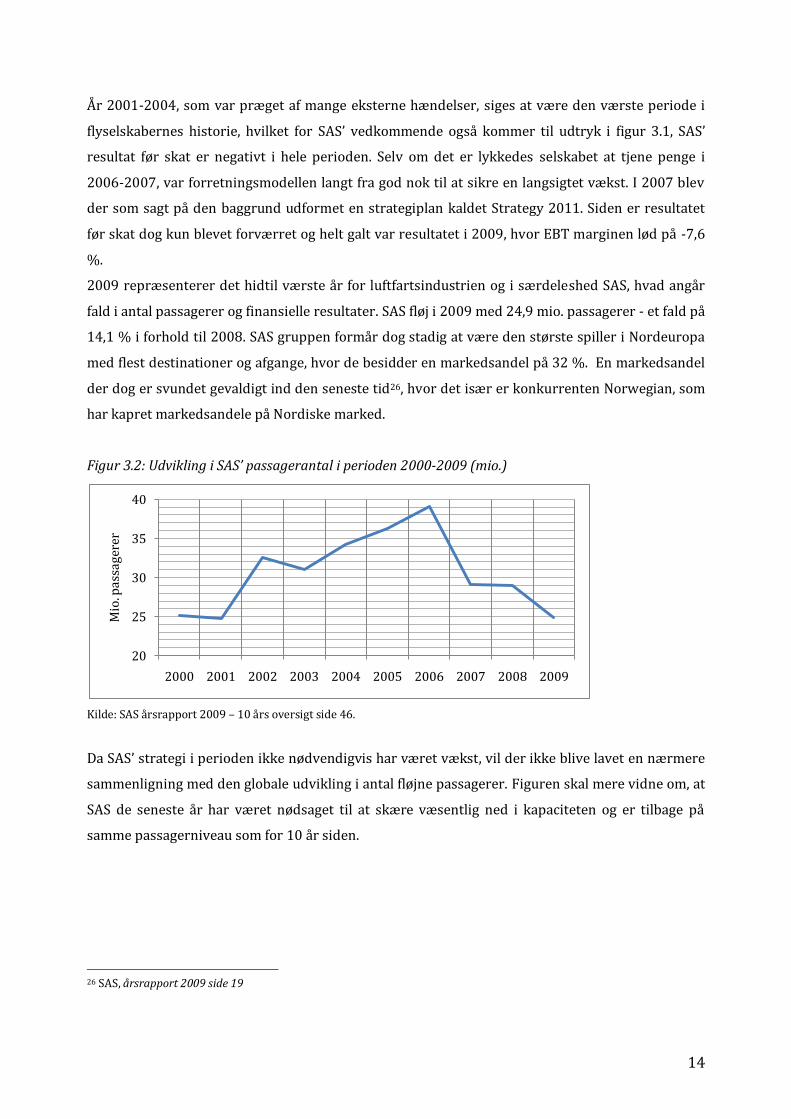

2009 repræsenterer det hidtil værste år for luftfartsindustrien og i særdeleshed SAS, hvad angår

fald i antal passagerer og finansielle resultater. SAS fløj i 2009 med 24,9 mio. passagerer - et fald på

14,1 % i forhold til 2008. SAS gruppen formår dog stadig at være den største spiller i Nordeuropa

med flest destinationer og afgange, hvor de besidder en markedsandel på 32 %. En markedsandel

der dog er svundet gevaldigt ind den seneste tid26, hvor det især er konkurrenten Norwegian, som

har kapret markedsandele på Nordiske marked.

Figur 3.2: Udvikling i SAS’ passagerantal i perioden 2000-2009 (mio.)

Kilde: SAS årsrapport 2009 – 10 års oversigt side 46.

Da SAS’ strategi i perioden ikke nødvendigvis har været vækst, vil der ikke blive lavet en nærmere

sammenligning med den globale udvikling i antal fløjne passagerer. Figuren skal mere vidne om, at

SAS de seneste år har været nødsaget til at skære væsentlig ned i kapaciteten og er tilbage på

samme passagerniveau som for 10 år siden.

26 SAS, årsrapport 2009 side 19

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Mio

. pas

sage

rer

15

3.2 Strategien Core SAS

Som reaktion på den tilspidsede konkurrence og den længerevarende dårlige økonomiske

situation i det skandinaviske luftfartsselskab, lancerede SAS i begyndelsen af februar 2009 deres

nye strategi ”Core SAS”, i håb om værdiskabelse til dets ejere.

Strategiens budskab er, at SAS skal bringes tilbage til ”rødderne”. Strategien handler om, at

selskabet skal koncentrere sig om kernen, udelukkende det nordiske hjemmemarked, og

kerneværdierne service og kvalitet. En del af denne strategi er netop at afhænde alle andre aktiver

for at kunne koncentrere sig fuldt ud om moderselskabets aktiviteter i et forsøg på at forøge

konkurrenceevnen og selskabets position. Kort sagt kan strategien deles op i fem styresøjler:

Fokus på det nordiske marked, fokus på de forretningsrejsende, forbedret omkostningsgrundlag,

strømlinet organisation samt styrket kapitalstruktur.

Overordnet betyder det, at SAS i fremtiden skal fokusere skarpere på det nordiske marked og af

den grund har de i løbet af 2009 bl.a. frasolgt selskaber som Spanair og Air Baltic, deres aktier i

British Midland, samt lukket en række uprofitable langdistance- og charterruter. Alt dette for at stå

stærkere over for deres kernekundegruppe - de forretningsrejesende. Indenfor rammen af Core

SAS og til glæde for de forretningsrejsende lanceres konceptet ”service og simpelhed” med det

formål at minimere rejsetid og maksimere værdi for kunden. Således at SAS måske igen kan blive

The Businessman’s Airline27”

Ydermere var et af hovedpunkterne at igangsætte en omfattende spareplan, der skulle forbedre

omkostningsgrundlaget og lukke omkostningsgabet til konkurrenterne, hvilket omfattede

besparelser på omkring 4,5 mia. svenske kr. Besparelsesplanen blev dog yderligere udvidet i løbet

af 2009 og efter offentliggørelse af katastrofe regnskabet for 2009, blev der på ny introduceret

besparelser med 2 mia. SEK. I marts i år blev der desuden indgået en aftale med personalet om

yderligere besparelser på 0,5 mia. SEK . Den totale besparelsesplan for Core SAS er i alt løbet op til

7,8 mia. SEK28.

Endelig betød lanceringen af Core SAS, at selskabet ville tegne en aktieemission for at styrke dens

finansielle situation. Det resulterede i udstedelse af nye aktier for ca. 6 mia. svenske kr., som

medførte at staterne som aktionærer stod til at skulle smide en pæn mængde kapital i selskabet29.

Grundet det meget svage regnskab for 2009 bebuder SAS nu endnu en aktieemission til at

27 En strategi under den karismatiske koncernchef Jan Carlson, som sigtede mod at blive verdens bedste luftfartsselskab for de forretningsrejsende. 28 SAS, Årsrapport 2009 side 2 29 SAS, pressemeddelelse, d. 2. feb. 2002, ”SAS Group launches Core SAS”

16

gennemføre de sidste led i implementeringen af ”Core SAS”. Det betyder udstedelse af nye aktier

for 5 mia. svenske kroner30 som led i selskabets nye strategiplan, hvilket bl.a. betyder at den

danske stat endnu engang skal punge ud.

4. PESTEL analyse

PESTEL - modellen anvendes til at analysere, hvordan og i hvilket omfang en virksomhed eller

branche påvirkes af udviklingen af relevante makroforhold og omgivelser. Luftfartsindustrien er i

høj grad påvirket af bl.a. politiske beslutninger og udviklingen i de internationale konjunkturer,

hvorfor PESTEL - modellen til en omverdensanalyse af SAS og luftfartsindustrien er et velegnet

analyseværktøj. Analysen tager som udgangspunkt fat i makroforhold der påvirker

luftfartsindustrien indenfor EU, og hvor SAS i hvert afsnit vil blive forsøgt inddraget, for at vise

hvorledes disse makroforhold har indflydelse på det kriseramte selskab. Modellen tager

udgangspunkt i Lynch (2006)31, og som nævnt under metodeafsnittet er de politiske og

lovgivningsmæssige faktorer samlet under ét.

4.1 Politiske og lovgivningsmæssige faktorer.

De strukturelle forhold i branchen er en væsentlig barriere for fri konkurrence i europæisk luftfart

og en faktor, som har været af afgørende betydning for udviklingen i luftfartsindustrien. Udover de

tidligere omtalte reguleringer og liberaliseringen af luftfarten i EU under afsnit 2 er det også

væsentlig at nævne statsstøtten og endvidere adgangen til attraktive slots, hvor nationale

selskaber, der beskyttes af statslige interesse, har kunnet opretholde stærke positioner og meget

høje markedsandele på hjemmemarkederne.

4.1.1 Statsstøtte

Traditionelt set har de fleste EU–lande haft hvert deres nationale, statsejede luftfartsselskab32.

Trods ændringer og reguleringer fra EU kommissionen er flere EU–lande stadig økonomisk

engageret i luftfartsbranchen, heriblandt Danmark. Der er fortsat store statslige ejerandele i de

nationale selskaber, hvor den danske, norske og svenske stat i fællesskab ejer halvdelen af

aktierne i SAS. Politisk indblanding og statsstøtte i luftfartsindustrien kan hæmme konkurrencen

og udviklingen i luftfartsbranchen på flere måder. Statsstøtten kan holde liv i ineffektive

flyselskaber, som betyder mindre intens konkurrence og mindre effektive flyselskaber. Derudover

30 SAS, midlertidig årsrapport januar - december 2009 31 Ricard Lynch, Corporate Strategy, 2006, side 84-85 32 Konkurrencestyrelsen, konkurrenceredegørelse 2002 side 115

17

bliver statsstøtten ofte kun ydet til enkelte selskaber, hvorfor det hæmmer konkurrenceevnen hos

de selskaber som ikke modtager statsstøtte.

Statsstøttereglerne i EU er designet til at sikre at medlemslandene ikke tildeler deres nationale

virksomheder unfair fordele, som fordrejer det indre marked og giver konkurrenter fra andre

medlemslande dårlige konkurrenceforhold. Luftfartssektoren er underlagt de generelle principper

for EU-statsstøttereglerne, som er skildret i EUF-traktatens artikel 107-10933, mens kommissionen

regulerer anliggendet omkring statsstøtte gennem forordning nr. 794/2004, som skildrer

detaljerede regler for anvendelse af artikel 108 i EUF-traktaten.

Denne generel regel for statsstøtte er gengivet i artikel 107 stk.1 i EUF-traktaten: “Bortset fra de i

traktaterne hjemlede undtagelser er statsstøtte eller støtte, som ydes ved hjælp af statsmidler under

enhver tænkelig form, og som fordrejer eller truer med at fordreje konkurrencevilkårene ved at

begunstige visse virksomheder eller visse produktioner, uforenelig med det indre marked, i det

omfang den påvirker samhandelen mellem medlemsstaterne.”

Statsstøtte kan antage mange former f.eks. direkte statstilskud, rente lettelse, skattelettelse eller

lettelse af lufthavnstakster, statsgaranti eller andel i selskab. I visse situationer kan statsstøtte

blive anerkendt, for eksempel hvis statsstøtten er en del af et udviklingsprogram, hvor andre

selskaber kan få lignende tilskud eller hvis støtten er af social karakter, f.eks. hvis en katastrofe

forekommer. Andre muligheder for statsstøtte eksisterer, men de bliver mere og mere

indskrænket jo mere støtten er fokuseret på kun ét selskab. Hvis et selskab er ejet af staten, er

muligheden for finansiel støtte imidlertid ikke umulig. Dog skal støtten betragtes som en

investering, og den er kun tilladt, hvis en privatinvestor ville have handlet på samme måde og

investeret i selskabet. Endelig skal det nævnes at efter den endelige liberalisering af

luftfartsmarkedet, som blev implementeret fra 1. jan 1993, blev det af EU kommissionen

accepteret, at et flyselskab i økonomiske vanskeligheder kunne modtage statsstøtte én gang, men

herefter ikke mere. Denne ordning kaldes også ”én gang sidste gang”34.

I følge lavprisflyselskabernes organisation ELFAA er luftfartsindustrien fyldt med adskillige

former for statstilskud, der resulterer i ineffektive nationale lufthavne og flyselskaber som i høj

grad er blevet støttet og finansieret er deres respektive stater. Den såkaldte regel “første

gang/sidste gang”, som tillader statsejede flyselskaber at restrukturere dem selv for at konkurrere

i det liberaliserede marked, menes i høj udstrækning at være blevet misbrugt og staterne

33 Traktaten om den europæiske unions funktionsmåde, artikel 107-109. Tidl. artikel 87-89 i TEF. 34”Guide to European community legislation in the field of civil aviation”, Europa kommissionen, jun. 2007

18

fortsætter med at give støtte til deres nationale luftselskaber35. Der er sket en udvikling i

privatiseringen, men der er stadig mange flyselskaber verden over som er helt eller delvist ejet af

staten, heriblandt SAS.

Statstilskud og støtte indenfor luftfartsindustrien er et aktuelt og omdebatteret emne i medierne

og for nyligt var det endnu engang kriseramte SAS, som endte i rampelyset. Det var som følge af, at

ledelsen offentliggjorde katastroferegnskabet fra 2009, hvor de bad staterne om endnu en

kapitalindsprøjtning ved hjælp af en aktieemission. Således har organisationen for de europæiske

lavprisselskaber, ELFAA, klaget til EU kommissionen, da de mener at SAS får ulovlig statsstøtte36.

Sidste år indbetalte de skandinaviske lande Danmark, Norge og Sverige ca. 4,5 mia. kr. i ny kapital,

og det er nu besluttet igen at tilføre knap 4 mia. kr. for at holde selskabet flyvende. Allerede i fjor

klagede organisationen til EU kommissionen, men de har stadig intet hørt. Organisationen mener,

at der er tale om ulovlig statsstøtte, da en privatinvestor aldrig ville skyde så mange penge i SAS,

som de tre stater i øjeblikket gør. Som beskrevet tidligere er en af hovedreglerne, at handler

staten som en normal markedsinvestor, er der ikke tale om ulovlig statsstøtte. Men eftersom SAS-

aktien styrtdykkede med 20 procent ovenpå offentliggørelse af selskabets regnskab med et nyt

milliardunderskud37, kan staternes kapitalindsprøjtning som værende normalmarkedsadfærd

forekomme tvivlsomt. Når staterne så indskyder penge gennem en kapitaludvidelse, så ser det ud

som om, at staten handler anderledes end markedet. Indtil videre er der dog ikke noget som tyder

på, at SAS bliver forhindret i at gennemføre sin aktieemission.

Det er svært at forestille sig, om der ville være noget som hed SAS i dag, hvis ikke den havde været

50 % ejet af staterne, og således fået adskillige statstilskud. Men SAS’ ejerstruktur har også sine

negative sider. Dens ejerstruktur kan give anledning til konflikter, da selskabet i vid udstrækning

stadig skal leve op til nogle politiske ønsker om, hvor i Skandinavien lufthavne og ruter skal

placeres, og hvilken nationalitet medarbejderne skal have38. Dette gør, at ledelsen i modsætning til

deres konkurrenter i andre luftfartselskaber har et andet aspekt end blot profitmaksimering. SAS’

komplicerede ejerstruktur indebærer også, at SAS har 39 forskellige fagforeninger, som adskillige

gange har gjort livet surt for SAS i form af strejker og forhindring af implementering af

besparelsesplaner. Så selvom de statsejede selskaber har fået adskillige tilskud fra staterne, sidder

de altså med en bagdel i dag og har svært ved at konkurrere på lige fod med de privatejede

35 ElFAA, Liberalisation of European air transport. 36 Jyllandsposten, 18. feb. 2010, ”Får SAS ulovlig statsstøtte” 37 Berlingske Tidende, 2 feb. 2010, ”SAS' aktieudvidelse kan være ulovlig” 38 Politikken, 31 marts 2010, ”Statsejede fly bliver fortid”

19

selskaber, i det de bl.a. også skal tage hensyn til andre faktorer som infrastruktur og beskæftigelse.

En nærmere skildring af ejerstrukturen forefindes i afsnit 6.3.1.

4.1.2 Lufthavnsslots

Den begrænsede adgang til lufthavnsslots har længe været en barriere for den europæiske

lufthavnsindustri, da de nationale luftfartsselskaber har haft adgang til de bedste slots i de største

lufthavne og de nye indtrængere på markedet ville kun have lidt succes, hvis de kun blev tildelt

slots på de dårlige tidspunkter uden for højsæsonen. For at liberalisere dette marked

introducerede EU kommissionen en lovgivning vedrørende fordeling af lufthavnsslots inden for

EU, Europa parlamentets og rådets forordning nr. 95/9339.

Årsagen til denne lovgivning var den signifikante og konstante vækst i lufttrafik inden for EU og

forsinkelser og andre besværligheder. At opnå mere konkurrence var endvidere lovgivningens

sigte og to af hovedmålene var at gøre det lettere at opmuntre andre luftfartsselskaber til at trænge

ind på EU-markedet og sikre at tildeling af slots i overfyldte lufthavne var baseret på neutrale og

gennemsigtige regler, der ikke indebar forskelsbehandling40.

Der er stadig nogle problemer med de såkaldte ”grandfather rights” i visse lufthavne. I mange af de

store europæiske lufthavne er det vanskeligt at få adgang til slots på de attraktive tider af døgnet.

De etablerede selskaber sidder på kapaciteten og den afgørende konkurrencebegrænsning i

slotsforordningen er reglen om ”grandfather rights”, hvilket betyder at etablerede selskaber kan

beholde deres slots på ubestemt tid. Udnytter selskabet den tildelte slot med 80% eller derover,

opnår selskabet ”grandfather rights”, hvilket vil sige, at selskabet automatisk er tildelt samme slot i

næste periode. Hvis flyselskabet ikke udnytter 80% af den tildelte slot, må selskabet udarbejde en

ny ansøgning til slotskoordinationen for at få tildelt den samme slot41. Dog skal det nævnes at

denne regel har været suspenderet fra sommer 2009 til sommer 201042 grundet den finansielle

krise. Koordinatorerne skal derfor fortolke bestemmelserne i forordning nr. 95/93 om tildeling af

ankomst- og afgangstidspunkter på en sådan måde, at luftfartsselskaberne får sikkerhed for, at de

ikke risikerer at miste deres ubenyttede slots, når dette er en følge af den økonomiske krise.

I slotsforordningen er der ikke noget krav om, at slotskoordinatoren er helt uafhængig af de

etablerede flyselskaber i lufthavnene. Hvis de etablerede flyselskaber er medejer af

slotskoordinatoren, kan de have indflydelse på fordelingen af slots, og det mindsker tilliden til, at

39 Den forordning er dog senere blevet ændret og erstattet af forordning nr. 793/2004, men der henvises stadig til 95/93 40 Europa-parlamentets og rådets forordning nr. 95/93 41 Ifølge Airport Coordination Denmark er regelsættet vedr. 80 % reglen stadig gældende, se bilag 1. 42 Europa parlamentet, pressemeddelelse, d. 7 maj. 2009, ”Airport slots: European Parliament agrees to suspend the "use it or lose it" rule”

20

behandlingen af ansøgninger om adgang til slots altid sker på lige og ikke diskriminerende vilkår. I

Københavns lufthavn, hvilket er SAS’ knudepunkt, er det Airport Coordination Denmark, som

koordinerer tildelingen af slots, hvor 50 % er ejet af Københavns lufthavn og de etablerede

luftfartsselskaber SAS og Cimber air ejer henholdsvis 41 % og 9 %43. Derfor kan der være tvivl om

at behandlingen af slotsansøgninger altid sker på en lige vilkår og at SAS kan have indflydelse på

for delingen af slots. SAS har da også indgået direkte aftaler med Københavns lufthavn. Af aktuelle

forhold kan det nævnes, at SAS og Københavns Lufthavn i januar 2010 indgik et nyt strategisk

partnerskab, der betyder kortere rejsetid, adgang til 40 daglige afgange og bedre forhold for

passagererne. Alt dette for at gøre København til en af verdens absolut bedste transferlufthavne og

det førende internationale trafikknudepunkt i Nordeuropa44. Da SAS dermed har direkte

indflydelse på slotskoordinatoren i Danmark fremstår det umiddelbart sådan, at SAS får en fordel i

forhold til sine konkurrenter.

Lufthavne og slots hænger unægtelig sammen. Man kan typisk dele lufthavne op i primære,

sekundære og regionale lufthavne. De primære lufthavne har typisk været benyttet af de større

netværksselskaber, mens benyttelse af sekundære og regionale lufthavne har været en del af

lavprisselskabernes strategi. De primære lufthavne opkræver naturligvis de højeste takster, og

lavprisselskaberne strategi med at benytte de sekundære og regionale lufthavne er også først og

fremmest grundet de lavere takster, men også ”turnaround” tiderne er mindre. Dog kunne det godt

se ud som om at tingene var ved at ændre sig eftersom mange lavprisselskaber har startet ruter fra

København, og at Københavns Lufthavn fra efteråret 2010 åbner en ny lavpristerminal Swift45.

Hvad angår SAS, har de som et led i ”Core SAS” reduceret antallet af ruter direkte fra Sverige og

Norge til destinationer uden for Skandinavien og Københavns Lufthavn anvendes i større

udstrækning som hovedlufthavn46. Derfor omhandler SAS’ forhandlingsstyrke overfor lufthavne i

stort omfang Københavns Lufthavn. Københavns Lufthavn må siges at have monopollignende

status i Østdanmark, da der ikke er nærliggende alternativerne lufthavne, og derfor har SAS ikke

andre muligheder, hvis Københavns Lufthavn vælger at hæve taksterne. Omvendt er Københavns

Lufthavn også afhængig af SAS, som den absolut største kunde og en evt. flytning af SAS’ ruter fra

København til de andre lufthavne i Stockholm og Oslo vil være et stort tab for Københavns

Lufthavn. Det er eksempelvis kommet til udtryk ved en omlægning af afgiftssystemet i Københavns

Lufthavn i september, der favoriserede SAS, således at SAS fremover ville slippe billigere, når

43 European Union Airport Coordination Association, Denmark 44 CPH pressemeddelelse, 13 jan. 2010, ”Nyt strategisk partnerskab mellem CPH og SAS” 45 CPH pressemeddelelse, d. 17 feb. 2010, ”Priskrig på flyrejser skærpes”. 46 Jyllands-Posten, 12.maj 2009, ”SAS krymper i Skandinavien”

21

regningen for at benytte Københavns Lufthavne skulle betales47.

På trods af krisen i den internationale luftfart er konkurrencen i Københavns Lufthavn den seneste

tid blevet intensiveret. Det skyldes lavprisselskaber såsom Norwegian Air, Transavia og Cimber Air

har åbnet en lang række ruter fra København. Som sagt åbner Københavns Lufthavn fra efteråret

2010 en ny lavpristerminal, Swift, bl.a. med den hensigt at få Europas største lavprisselskab

Ryanair til København48, hvilket må forventes at øge konkurrenceintensiteten yderligere på mange

ruter til og fra København. Samtidig har SAS ikke mulighed for at benytte terminalen, i og med den

ikke opererer med transferpassagerer49.

Slots er en meget væsentlig konkurrencefaktor og handles mellem luftfartsselskaber, i visse

tilfælde til meget store beløb50. Det er derfor vigtigt at opnå adgang til attraktive slots.

Forretningsrejsende efterspørger de tidlige udgående flyafgange om morgenen og hjemmegående

afgange om aftenen, mens fritidsrejsende ofte er mere fleksible med tiderne51. I og med en del af

SAS nye strategi ”Core SAS” er at satse endnu hårdere på forretningssegmentet, og samtidig har

lanceret konceptet ”service og simpelhed”, er det tvingende nødvendig for SAS at besidde disse

slots. Det er nødvendigt for selskaber at have mange daglige afgange, som ligger på de attraktive

tidspunkter tidlig formiddag og sent eftermiddag, således at de forretningsrejsende kan komme ud

og hjem samme dag uden at spilde tiden. SAS kan derfor, ifølge de nuværende regler, beholde deres

slots på ubestemt tid, hvis de således blot sørger for at udnytte deres slots 80 %. SAS opererer kun

i de store primære hovedlufthavne52, hvis beliggenhed gør, at man kan komme hurtig ind til

centrum og evt. til sit næste møde, og som sagt er Københavns Lufthavn SAS’ hovedlufthavn, hvor

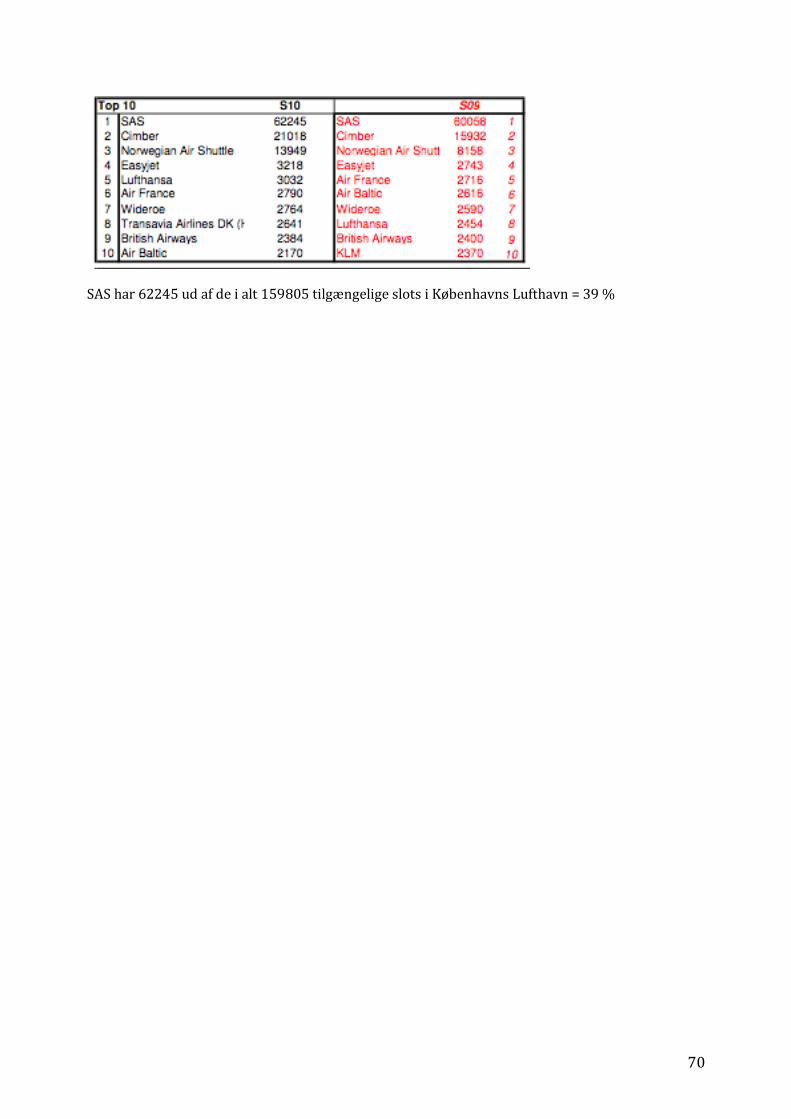

SAS i da besidder ca. 39 % af de tilgængelige slots i Københavns Lufthavn53. SAS er et stærkt

etableret selskab, som derfor må antages altid at have haft adgang til attraktive slots i de store

lufthavne. SAS kan derfor, ifølge de nuværende regler, beholde deres slots på ubestemt tid, hvis de

således blot sørger for at udnytte deres slots 80 % af tiden. Fra Københavns Lufthavn har SAS et

veludviklet rutenetværk – det største i den nordiske region og opererer i alt til 134 destinationer

med attraktive afgangstidspunkter og det højeste antal frekvenser54 - i alt op til 13 daglige

afgange55. Det giver som rejsende stor fleksibilitet og som omtalt tidligere er det meget vigtigt i

47 Jyllands-Posten, 15. Sep. 2009, ”Lufthavnsrabat til SAS” 48 Børsen, d. 18 feb. 2010, ”Ny trussel mod Cimber Sterling” 49 Børsen, 26 mar. 2010, ”SAS og Cimber raser over ny lavpristerminal” 50 ”Danmarks transportinfrastruktur 2030”, Infrastrukturkommissionen, jan. 2008 51 SAS, Årsrapport 2007 side 14 52 SAS, Erhvervsrejser med SAS 53 Se bilag 2 over fordelingen af slots i Københavns Lufthavn. 54 SAS, Årsrapport 2009 side 3 55 SAS, Erhvervsrejser med SAS

22

forbindelse med deres strategi ”Core SAS” og målet om at satse yderligere på

forretningssegmentet.

4.2 Økonomiske faktorer:

Der eksisterer flere betydelige økonomiske drivers for luftfartindustrien og SAS. Historisk set er

der en tæt sammenhæng mellem efterspørgslen efter flyrejser og markedskonjunkturerne.

Luftfartsindustrien er derfor meget følsom overfor ændringer i konjunkturerne, hvilket bl.a.

betyder at den nuværende krise truer og har medført en faldende efterspørgsel. Derudover er

oliepriser, arbejdskraft og alliancer afgørende økonomiske faktorer for luftfartsindustrien.

4.2.1 Verdensøkonomien – finanskrisen

Året 2009 viste sig at være det værste år for luftfartindustrien, når det angår fald i antallet af

passagerer. Tallene gik en smule i den rigtige retning i slutningen af 2009, passagertrafikken og

load factors viser efterkrigstidsniveauer. Disse tidligere tegn på optimisme er gode nyheder for en

plaget industri. Men ifølge formanden for luftfartsorganisationen IATA er krisen ikke ovre56.

Enhver bedring vil være profitløs indtil i hvert fald 2011, og der er mistet mindst 3 års vækst.

Luftfartsindustrien er meget afhængig af verdensøkonomien, og det er især netværksselskaberne

som er påvirket af op og nedture i verdensøkonomien, da mange af dem i høj grad er afhængige er

forretningsrejsende, som kan forventes at droppe i antal, når den økonomiske aktivitet er lav.

Lavprisselskaberne klarer sig som regel bedre gennem krisetider, da de tiltrækker økonomi eller

”no frills” passagerer, som også inkluderer passagerer, der normalt ville rejse på Business Class, da

de eller deres arbejdsgiver beslutter sig for at sænke rejseomkostningerne ved perioder med lav

økonomisk aktivitet. Således taler tallene også deres tydelige sprog i nedenstående figur, hvor

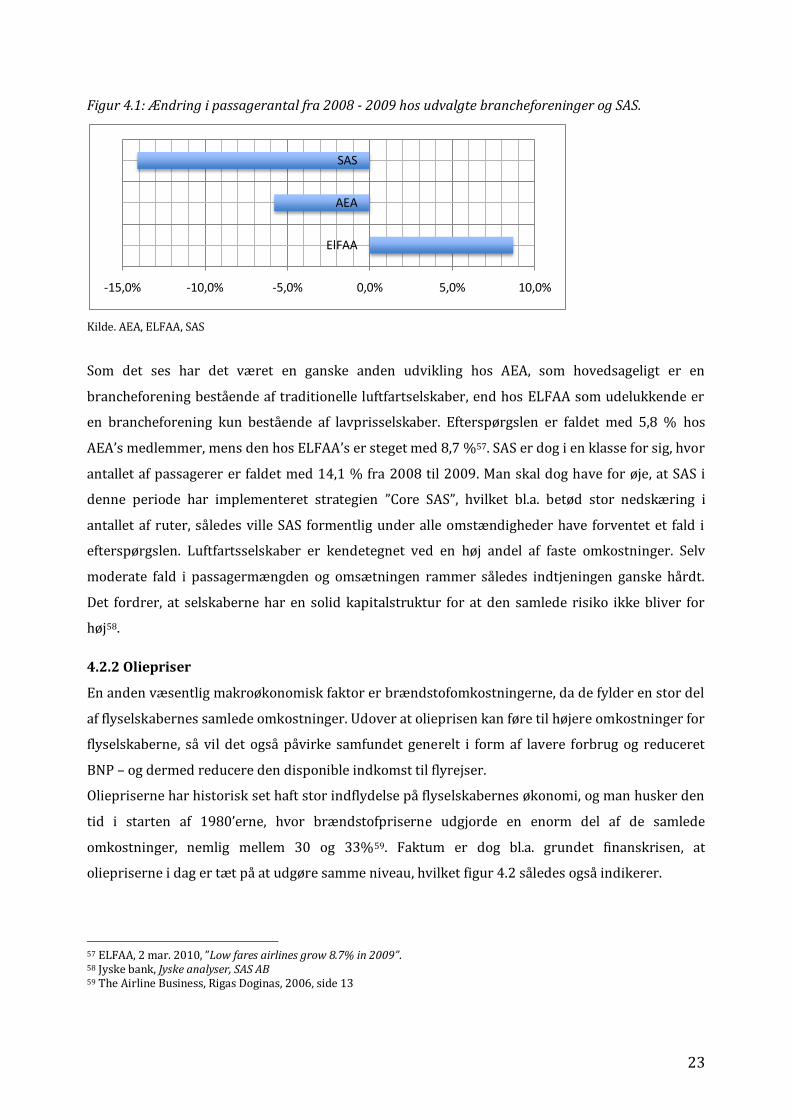

efterspørgslen for brancheforeningerne AEA, ELFAA samt SAS er aftegnet. Figuren viser

procentændringen i antallet af fløjne passagerer fra 2008 til 2009 – altså mens den finansielle krise

var på sit højeste.

56 IATA, Giovanni Bisganni, Dec. 2009, ”Beyond The Crisis”.

23

Figur 4.1: Ændring i passagerantal fra 2008 - 2009 hos udvalgte brancheforeninger og SAS.

Kilde. AEA, ELFAA, SAS

Som det ses har det været en ganske anden udvikling hos AEA, som hovedsageligt er en

brancheforening bestående af traditionelle luftfartselskaber, end hos ELFAA som udelukkende er

en brancheforening kun bestående af lavprisselskaber. Efterspørgslen er faldet med 5,8 % hos

AEA’s medlemmer, mens den hos ELFAA’s er steget med 8,7 %57. SAS er dog i en klasse for sig, hvor

antallet af passagerer er faldet med 14,1 % fra 2008 til 2009. Man skal dog have for øje, at SAS i

denne periode har implementeret strategien ”Core SAS”, hvilket bl.a. betød stor nedskæring i

antallet af ruter, således ville SAS formentlig under alle omstændigheder have forventet et fald i

efterspørgslen. Luftfartsselskaber er kendetegnet ved en høj andel af faste omkostninger. Selv

moderate fald i passagermængden og omsætningen rammer således indtjeningen ganske hårdt.

Det fordrer, at selskaberne har en solid kapitalstruktur for at den samlede risiko ikke bliver for

høj58.

4.2.2 Oliepriser

En anden væsentlig makroøkonomisk faktor er brændstofomkostningerne, da de fylder en stor del

af flyselskabernes samlede omkostninger. Udover at olieprisen kan føre til højere omkostninger for

flyselskaberne, så vil det også påvirke samfundet generelt i form af lavere forbrug og reduceret

BNP – og dermed reducere den disponible indkomst til flyrejser.

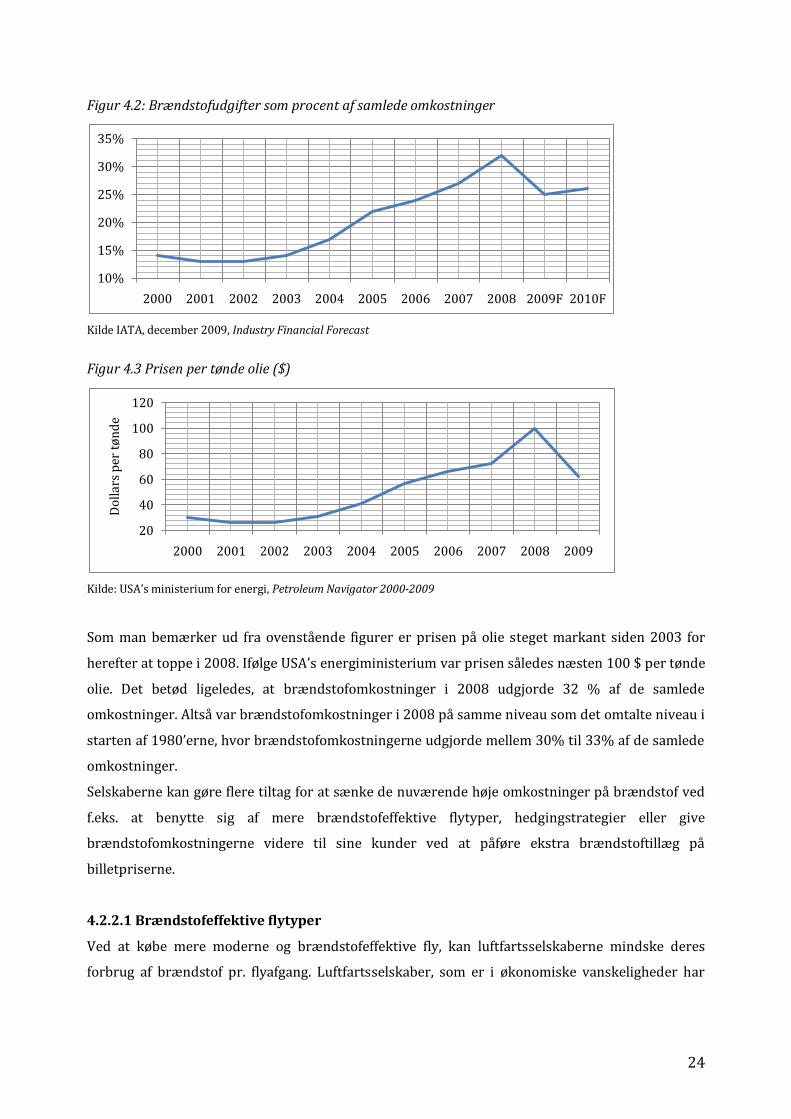

Oliepriserne har historisk set haft stor indflydelse på flyselskabernes økonomi, og man husker den

tid i starten af 1980’erne, hvor brændstofpriserne udgjorde en enorm del af de samlede

omkostninger, nemlig mellem 30 og 33%59. Faktum er dog bl.a. grundet finanskrisen, at

oliepriserne i dag er tæt på at udgøre samme niveau, hvilket figur 4.2 således også indikerer.

57 ELFAA, 2 mar. 2010, ”Low fares airlines grow 8.7% in 2009”. 58 Jyske bank, Jyske analyser, SAS AB 59 The Airline Business, Rigas Doginas, 2006, side 13

-15,0% -10,0% -5,0% 0,0% 5,0% 10,0%

ElFAA

AEA

SAS

24

Figur 4.2: Brændstofudgifter som procent af samlede omkostninger

Kilde IATA, december 2009, Industry Financial Forecast

Figur 4.3 Prisen per tønde olie ($)

Kilde: USA’s ministerium for energi, Petroleum Navigator 2000-2009

Som man bemærker ud fra ovenstående figurer er prisen på olie steget markant siden 2003 for

herefter at toppe i 2008. Ifølge USA’s energiministerium var prisen således næsten 100 $ per tønde

olie. Det betød ligeledes, at brændstofomkostninger i 2008 udgjorde 32 % af de samlede

omkostninger. Altså var brændstofomkostninger i 2008 på samme niveau som det omtalte niveau i

starten af 1980’erne, hvor brændstofomkostningerne udgjorde mellem 30% til 33% af de samlede

omkostninger.

Selskaberne kan gøre flere tiltag for at sænke de nuværende høje omkostninger på brændstof ved

f.eks. at benytte sig af mere brændstofeffektive flytyper, hedgingstrategier eller give

brændstofomkostningerne videre til sine kunder ved at påføre ekstra brændstoftillæg på

billetpriserne.

4.2.2.1 Brændstofeffektive flytyper

Ved at købe mere moderne og brændstofeffektive fly, kan luftfartsselskaberne mindske deres

forbrug af brændstof pr. flyafgang. Luftfartsselskaber, som er i økonomiske vanskeligheder har

10%

15%

20%

25%

30%

35%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009F 2010F

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Do

llar

s p

er t

øn

de

25

naturligvis ofte ikke den mulighed, da køb af nye fly er meget omkostningsfuldt. Det er især

luftfartsselskaber, som opererer på de korte ruter, som vil få den største fordel, da man samlet set

kan sige, at de bruger mere brændstof end de flyselskaber som opererer på lange ruter. Det er

gældende i og med det største forbrug af brændstof forekommer ved start og landing. SAS har en

række ældre fly i forhold til de fleste af konkurrenterne, og problemerne med de ældre fly er, at de

bruger langt mere brændstof end de nyere flytyper. Det er den såkaldte flytype MD80, der er den

store brændstofsluger, hvor omkring en tredjedel60 af SAS' flåde til stadighed består af disse

flytyper. Det er de fly i koncernen, som forbruger mest brændstof og SAS planlægger da også en

større udskiftning af disse. I følge SAS bliver de dog ikke udskiftet lige med det samme – de mener

det mest bæredygtige valg er at satse på næste generations fly, som vil være tilgængelige omkring

2015. Ved at udskifte flytypen MD80 med nye fly vil det sænke brændstofforbruget med 25-30 %61.

4.2.2.2 Hedging

Risikoafdækning på brændstofpriserne er kendt under begrebet "hedging". Det blev særdeles

aktuelt for SAS og andre luftfartsselskaber, da oliepriserne steg til et rekordhøjt niveau i midten af

2008. Ved at bruge den såkaldte hedgingstrategi gennem køb af futurekontrakter for olie, er

flyselskaberne i stand til at reducere deres risiko eksponering med hensyn til svingningerne i

oliepriserne. Denne strategi kan have stor indflydelse på deres indtjening, eftersom at brændstof

som sagt udgør en stor procentdel af flyselskabernes samlede omkostninger.

Man skal have i mente, at hedging kun kan bruges til at mindske volatiliteten og ikke som en

definitiv redning af sine brændstofomkostninger, da alle deltagere skal betale de højere

brændstofpriser, hvis priserne forbliver høje længe nok.

SAS benytter sig af hedgingstrategien og de hedger årligt mellem 40-60%62 af deres forventede

brændstofforbrug. De har de seneste år været uheldige med brug af strategien og er tidligere

blevet kritiseret for at føre en anderledes strategi end sine konkurrenter. De blev bl.a. i 2008

beskyldt for at have ført en væsentlig mere risikobetonet politik end konkurrenterne, når det gjaldt

risikoafdækning af brændstofforbruget, og det endte med at det kriseramte flyselskabs

brændstofforbrug blev væsentlig dyrere i 2008 set i forhold til nogen af dens største

konkurrenter63. SAS valgte kun delvist at afdække risikoen for stigende brændstofpriser, hvor SAS

kun afdækkede 42 %, mens to af dets store konkurrenter Lufthansa og Air France-KLM afdækkede

henholdsvis 84 % og 75 %. Det udløste i 2008 en ekstra brændstofudgift på 2 milliarder kr. i

forhold til en situation, hvor SAS havde valgt at afdække brændstofrisikoen i samme omfang som

60 SAS, miljø - SAS’ flyflåde 61 Ibid. 62 SAS, Årsrapport 2008 side 30 63 Berlingske Tidende, 17 jun. 2008, ”SAS er selv skyld i den akutte krise”

26

de to store konkurrenter. Endvidere havde SAS i 2009 endnu engang problemer med at afdække

risikoen på brændstofpriserne på en hensigtsmæssig måde64. Havde SAS overhovedet ikke valgt at

hedge brændstofpriser i 3. Kvartal i 2009, ville brændstofomkostningerne have været næsten 900

mio. svenske kroner lavere. SAS vil fremover hedge på et lavere niveau, da der menes at være

indtrådt en større stabilitet i brændstofpriserne.

Udover at benytte sig af mere brændstofeffektive flytyper og hedgingstrategien kan flyselskaberne

derudover vælge at udligne de stigende omkostninger på oliepriser ved at give dem videre til sine

kunder, enten ved generelt at øge billetpriserne eller ved at introducere brændstoftillæg ovenpå

billetprisen. Denne praksis benyttede SAS på selskabets langruter indtil maj 2008, men fra dette

tidspunkt blev brændstoftillægget også introduceret på alle øvrige ruter. Senest har SAS valgt at

øge brændstoftillægget med virkning fra 15. juli 200965. Det skete efter 52 uger med et samlet fald i

brændstofpriserne på 54 % - og kun 2 dage efter, at forhandlingerne med fagforeningerne om en

spareplan på 1 mia. svenske kroner var brudt sammen. SAS valgte uheldigt nok ikke at sende en

pressemeddelelse ud om denne "prisjustering". Kunderne var dog så utilfredse med

brændstoftillægget, at SAS valgte at trække det tilbage i december 200966.

4.2.3 Lønomkostninger

Lønomkostninger er et varmt punkt for alle luftfartsselskaber, da personale sammen med

brændstof er de væsentligste omkostninger for luftfartsselskaberne. I lang tid blev

lønomkostninger set som et input, man kun kunne have marginalt indflydelse på. Stærke

fagforeninger, som især prægede de statsejede luftfartsselskaber gjorde, at ledelsen var forsigtige

med at tage drastiske handlinger for at reducere lønomkostningerne, grundet truslen for strejker67.

Det var først fra starten af 90’erne, at holdningen ændrede sig, og siden er det kun blevet mere og

mere essentielt at nedbringe lønomkostningerne i takt med øget konkurrence fra bl.a.

lavprisselskaberne.

Men for de statsejede luftfartselskaber, her i blandt SAS, der i dag stadigvæk har stærke

fagforeninger, kan det være svært at reducere deres personaleomkostninger gennem lavere

lønninger eller reducering af ansatte. Det har de mange strejker og endeløse forhandlinger med

fagforeninger, som har præget SAS koncernen, ikke bare i 2009 i forbindelse med

implementeringen af ”Core SAS”, men i de sidste mange år været en god indikator på.

SAS har gennemført utallige sparerunder det seneste årti, og den ene store milliardspareplan har

64 Boarding, d. 6 nov. 2009, ”SAS-kunder betaler for aggressiv prissikring på brændstof”. 65 Boarding, d. 29. Sep. 2009, ”Har SAS et kommunikations problem”. 66 Travelmarket, d. 4 dec. 2009, ”SAS fjerner brændstoftillæg på EuroBonus-billetter”. 67 The Airline Business, Rigas Doginas, 2006, side 118

27

afløst den anden. Alligevel har SAS stadigvæk langt højere personaleomkostninger end resten af

luftfartsbranchen. Selskabet topper en ny liste fra februar 2010 over personaleomkostninger i

luftfartsbranchen udført af analysevirksomheden Centre for Asia Pacific Aviation68. SAS erkender i

forbindelse hermed, at deres personaleomkostninger stadig er for høje i forhold til

konkurrenternes, men mener dog, at denne undersøgelse er misvisende og overdriver problemets

omfang69. SAS’ høje personaleomkostninger sammenkædes bl.a. ofte med det generelt høje

lønniveau i Skandinavien, men ifølge undersøgelsen har de to andre skandinaviske selskaber

Norwegian og Finnair meget lavere lønomkostninger end SAS. Ifølge SAS selv er deres problem

ikke, at de har for mange ansatte, men at de er for ineffektive, lønningerne er for høje og

pensionsordningerne for dyre i forhold til deres konkurrenter70. Deres hidtil gennemførte

besparelser er derfor umiddelbart utilstrækkelige, og SAS får derfor automatisk et stort problem

på omkostningssiden.

4.2.4 Alliancer

Alle de toneangivende netværksselskaber eller såkaldte FSA’er er medlem af én af de tre globale

alliancer: Star Alliance, SkyTeam og Oneworld. I en global alliance kombineres de enkelte

deltageres rutenetværk og markedspositioner, hvilket øger udbuddet betragteligt og således er

medvirkende til at skabe mere trafik. I de senere år er det blevet mere åbenlyst, at medlemskab af

en betydende alliance er vigtig i relation til at skabe vækst og fremgang. Alliancer er etableret

grundet strategiske formål og tilbyder en række fordele for de deltagende flyselskaber. Hensigten

med alliancerne er marketingsfordelene og de stordriftsfordele som opstår ved at indgå i

strategiske alliancer. Globale alliancer kan resultere i fordele som ”codesharing”, fælles

salgskontorer og marketingkampagner, ground handling, samt fælles vedligeholdelsesaktiviteter71.

Ligeledes har alliancerne koordinerede bonusprogrammer og fælles lounges i lufthavnene, hvilket

alt sammen forhøjer serviceniveauet overfor især businesskunderne.

Men ud fra et konkurrencemæssigt syn kan alliancer forekomme som et problem. To

luftfartsselskaber der opererer på samme rute og er i alliance sammen, konkurrerer umiddelbart

ikke om prisen. Samtidig giver det heller ikke nogen mening at åbne en rute, hvor en partner i

alliancen allerede flyver. Man kan derfor til en hvis grad sige, at konkurrencen begrænser sig til at

foregå mellem de forskellige alliancer og derudover mellem alliancen, og selskaber som står helt

68 Centre for Asia Pacific Aviation, d. 12. feb. 2010, ”Singapore Airlines leads the way in slashing labour costs. SAS still worst in class”. 69 Berlingske Tidende, d. 19. Feb. 2010, ”SAS-personalet er dyrt i drift”. 70 Børsen, d. 6 jul. 2010, ”Danske ansatte bremser SAS I spareplan”. 71 The Airline Business, Rigas Doginas, 2006, side 82

28

uden en alliance. Fordi disse alliancer er så omfattende, og på mange måder opererer som et enkelt

selskab, blev disse i 1999 undersøgt af EU kommissionen. Kommissionen konkluderede at:

”Samarbejde mellem flyselskaber fører til en sund restrukturering af lufttransport i Europa og fører

til bedre kvalitet for kunderne og bedre omkostningskontrol. Kommissionen har en positiv holdning

over for alliancer mellem luftfartselskaber. Dog skal kommissionen sikre, at en effektiv konkurrence

på markederne opretholdes, og at alliancerne ikke udelukker mulighederne for reel konkurrence fra

nye aktører på vigtige ruter” 72.

Som det fremgår accepterer kommissionen en reduktion af konkurrencen grundet de fordele

kunderne får gennem alliancerne. Det er altså ikke længere nok for et luftfartsselskab at være

stærk på hjemmemarkedet. Det skal være muligt for selskabet at tilbyde kunderne billige billetter

og service til destinationer uden for ens eget rutenetværk gennem medlemskab af en alliance. SAS

er medlem af Star Alliance. Medlemskabet er kernen af SAS gruppens globale partnere og

netværksstrategi73. Star Alliance er verdens første og største globale alliance for luftfartsselskaber

og SAS var i 1997 sammen med Air Canada, Lufthansa, Thai Airways International, og United

Airlines med til at grundlægge denne globale alliance. Star Alliance har vokset betydeligt siden, og

har nu 26 medlemmer. Ifølge Star Alliances website pr. 1. maj 2010 transporterer de 26

medlemmer årligt 603,5 mio. passagerer mellem 1077 destinationer i 175 lande og har 980

lounges74. Ifølge SAS selv er Star Alliance fordele:

SAS gruppens samarbejde med alliancen fokuserer på at tilbyde konkurrencedygtige produkter for

”frequent flyer”. Star alliance tilbyder kunderne perfekt adgang til et globalt netværk med kortere og

hurtigere transfers i de store lufthavne, en fleksibel og problemfri rejseoplevelse og

verdensomspændende muligheder for at bruge bonuspointene. Endvidere er kunderne tilbudt fordele

gennem loyalitets programmer, så som adgang til lounges75.

SAS’ fordele ved medlemskabet af Star Alliance er mange. Star alliance satser på at tilbyde kortere

og hurtigere transfers, bl.a. ved at samle medlemmerne i samme terminal og anvende et fælles

check-in system76, hvilket er en vigtig faktor, i og med en af de nye tiltag i SAS’ strategi ”Core SAS”

er at lancere konceptet ”service og enkelthed”. Medlemskabet og konceptet af Star Alliance

72 European Air Law Association, Europa kommissionen, 1999, “Current issues arising with airline alliances” 73 SAS, Årsrapport 2008 side 22 74 Star Alliance, Round the World Fare 75 SAS, Årsrapport 2008 side 22 76 Star Alliance, Connect And Transfer

29