konsepakuntansi

DESCRIPTION

this document showen the basic off accounting with different few and concept of people that want to know more.TRANSCRIPT

04/19/23

KONSEP UMUM AKUNTANSI

Dwi MartaniStaf Pengajar FEUI

04/19/23

Pengertian AkuntansiKegiatan mengidentifikasi, mengukur

dan melaporkan informasi ekonomi (siklus akuntansi).

Sistem informasi yang memberikan laporan kepada berbagai pemakai atau pengambil keputusan mengenai aktivitas bisnis suatu kesatuan ekonomi (decision usefulness).

04/19/23

Bidang Akuntansi AKUNTANSI KEUANGAN : Penyusunan Laporan

keuangan kepada pihak ekstern AKUNTANSI MANAJEMEN : penyusunan laporan

keuangan untuk kepentingan manajemen AUDITING : pemeriksaan secara independen atas

laporan keuangan yang dihasilkan oleh Akuntansi Keuangan

PERPAJAKAN : pembuatan laporan keuangan untuk keperluan pajak (SPT)

SISTEM INFORMASI : memfasilitasi berjalannya sistem akuntansi yang baik dalam suatu organisasi

AKUNTANSI SEKTOR PUBLIK : pencatatan dan pelaporan transaksi yang terjadi di instansi pemerintahan

04/19/23

Siklus Akuntansi Identifikasi transaksi Pencatatan (akun, arah & nilai) Penyusunan laporan keuangan

Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan Arus Kas Catatan atas Laporan Keuangan

Analisis kinerja keuangan

04/19/23

Laporan Keuangan Neraca merupakan daftar yang

menunjukkan posisi keuangan (aset, kewajiban dan ekuitas) pada tanggal tertentu.

Laporan Laba Rugi merupakan ikhtisar dari pendapatan dan beban yang terjadi dalam satu periode tertentu.

Laporan Perubahan Ekuitas merupakan ikhtisar dari perubahan ekuitas yang terjadi dalam satu periode

04/19/23

Laporan Keuangan Laporan Arus Kas merupakan ikhtisar dari

penerimaan dan pengeluaran kas yang terjadi dalam satu periode tertentu.

Catatan Atas Laporan Keuangan adalah penjelasan yang berisikan informasi tambahan, rincian informasi dan penjelasan mengenai kebijakan akuntansi yang digunakan dalam laporan keuangan pokok

04/19/23

Pengguna Laporan Keuangan Pemodal (investor) Pemberi pinjaman (kreditur) Manajemen Badan pemerintah Karyawan Stakeholders lainnya (konsumen, pers,

LSM, dll)

04/19/23

Akuntansi dan Tata Buku Tata buku adalah proses rutin untuk

mencatat transaksi yang terjadi (yang seringkali berulang) dan proses teknis menyusun dan menyajikan laporan keuangan (yang dapat bersifat manual).

Akuntansi menuntut kemampuan melakukan analisis atas transaksi yang kompleks, membaca laporan keuangan dan menilai kinerja keuangan serta merancang sistem informasi keuangan perusahaan.

04/19/23

Akuntansi dan Audit Profesi akuntansi terdiri dari akuntan intern,

akuntan ektern dan analis keuangan. Akuntan intern (biasanya disingkat “akuntan”)

bertanggung-jawab untuk menyusun laporan keuangan sesuai dengan Standar Akuntansi Keuangan yang berlaku.

Akuntan ekstern (biasanya disebut akuntan publik atau disingkat “auditor”) bertanggung-jawab untuk menilai kewajaran penyajian laporan keuangan berpedoman pada Standar Pemeriksaan Akuntan dan Kode Etik.

04/19/23

Akuntansi dan Audit

Analis keuangan mewakili kepentingan pemilik modal atau pemberi pinjaman memberikan penilaian atas kondisi keuangan dan hasil usaha perusahaan dalam rangka keputusan investasi atau keputusan kredit.

04/19/23

Persamaan Akuntansi Persamaan yang menunjukkan bahwa

kekayaan “perusahaan” setiap saat harus sama besarnya dengan klaim pemodal (kreditur atau pemegang saham) atas kekayaan tersebut.

Persamaan ini tertuang dalam Neraca sebagai Aset = Kewajiban + Ekuitas.

Setiap transaksi atau kejadian dalam “kegiatan perusahaan” diukur pengaruhnya terhadap Persamaan Akuntansi tersebut.

04/19/23

Aset, Kewajiban & Ekuitas Aset = Kekayaan atau sumber daya ekonomi

yang dimiliki perusahaan yang memberi manfaat di masa datang.

Kewajiban = Pengorbanan ekonomis yang harus dilakukan perusahaan di masa datang dalam bentuk penyerahan aset atau pemberian jasa yang disebabkan oleh tindakan/transaksi pada masa lalu.

Ekuitas = Klaim residu pemegang saham atas kekayaan perusahaan (selisih antara aset dan kewajiban perusahaan atau net assets).

04/19/23

Kegiatan Perusahaan Pemodal menyetor uang sebagai pinjaman

atau modal. Perusahaan menggunakan uang untuk

investasi dan membiayai proses produksi (modal kerja).

Perusahaan menjual barang/jasa dan menerima uang sebagai pembayaran.

Perusahaan membagikan dividen atau membayar hutang/bunga kepada pemodal.

04/19/23

Pencatatan Transaksi

Transaksi perusahaan dapat dinyatakan dalam bentuk perubahan terhadap tiga unsur dalam persamaan akuntansi.

Setiap transaksi bisnis yang terjadi dalam perusahaan akan dapat mempengaruhi unsur-unsur persamaan akuntansi tanpa mengganggu keseimbangan yang ada dari persamaan akuntansi tersebut.

Ekuitas atau modal akan bertambah jika terjadi kenaikan investasi dan pendapatan, dan berkurang jika ada pengambilan oleh pemiliki dan beban

04/19/23

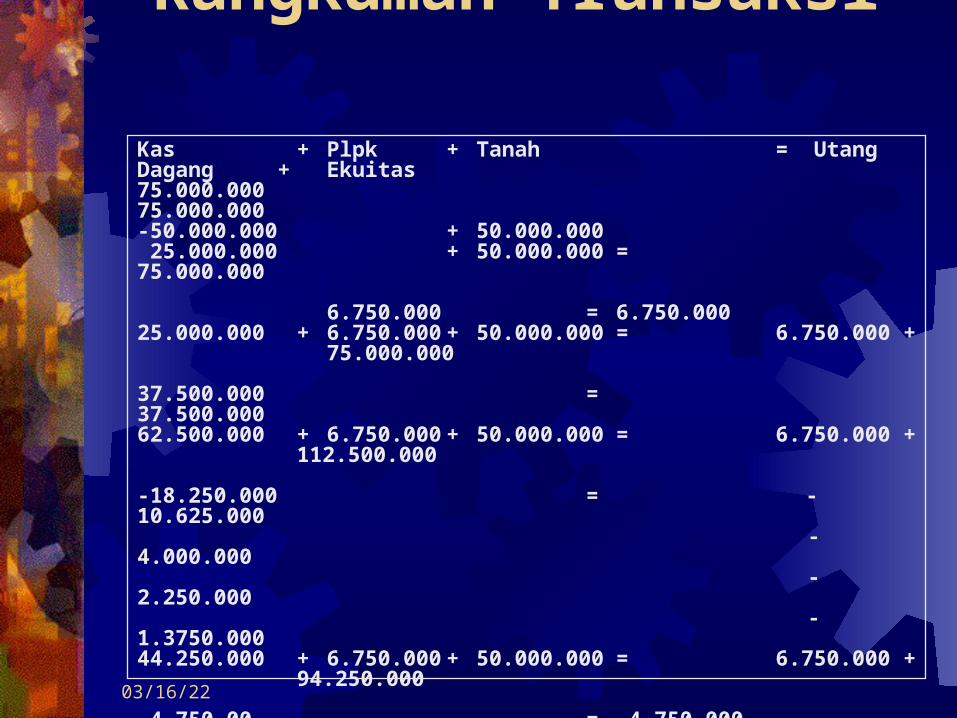

Contoh Transaksi

Nona Mega menyetor modalnya sebsar 75.000.000Aktiva = EkuitasKas = Ekuitas

75.000.000 = 75.000.000Nona Mega membeli tanah untuk membangun rukoKas + Tanah = Ekuitas 75.000.000 =75.000.000-50.000.000 + 50.000.000 25.000.000 + 50.000.000 =75.000.000

Nona Mega membeli perlengkapan secara kredit 6.750.000

Kas + Plkp + Tanah = Utang Dagang + Ekuitas 25.000.000 + 50.000.000 = 75.000.000

6.750.000 = 6.750.00025.000.000 + 6.750.000+ 50.000.000 = 6.750.000 +

75.000.000

04/19/23

Contoh Transaksi Nona Mega memperoleh pendapatan sebesar 37.500.000

Kas + Plkp + Tanah = Utang Dagang + Ekuitas 25.000.000 + 6.750.000+ 50.000.000 = 6.750.000+ 75.000.00037.500.000 =37.500.00062.500.000 + 6.750.000+ 50.000.000 = 6.750.000+ 112.500.000

Nona Mega membayar beban gaji 10.625.000, sewa kantor 4.000.000. Listrik dan telpon 2.250.000 dan beban lain 1.3750.000

Kas + Plkp + Tanah = Utang Dagang + Ekuitas 62.500.000 + 6.750.000+ 50.000.000 = 6.750.000+ 112.500.000-18.250.000 = -10.625.000

-4.000.000

-2.250.000

-1.3750.00044.750.000 + 6.750.000+ 50.000.000 = 6.750.000+ 94.250.000

Nona Mega membayar Utang dagang 4.750.000

Kas + Plkp + Tanah = Utang Dagang + Ekuitas 62.500.000 + 6.750.000+ 50.000.000 = 6.750.000+ 94.250.000-4.750.00 = -4.750.000 39.500.000 + 6.750.000+ 50.000.000 = 2.000.000+ 94.250.000

04/19/23

Contoh Transaksi

Pada akhir bulan jumlah perlengkapan yang tersisa seebsar 2.750.000

Kas + Plpk + Tanah = Utang Dagang + Ekuitas 39.500.000 + 6.750.000+ 50.000.000 = 2.000.000+ 94.250.000

-4.000.000 = -4.000.000 39.500.000 + 2.750.000+ 50.000.000 = 2.000.000+ 90.250.000

Pada akhir bulan Nona mega mengambil uang 10.000.000 utuk biaya sekolah anaknya

Kas + Plpk + Tanah = Utang Dagang + Ekuitas 39.500.000 + 2.750.000+ 50.000.000 = 2.000.000+ 90.250.000-10.000.000 -10.000.000 29.500.000 + 2.750.000+ 50.000.000 = 2.000.000+ 80.250.000

04/19/23

Rangkuman Transaksi Kas + Plpk + Tanah = Utang Dagang + Ekuitas75.000.00075.000.000-50.000.000 + 50.000.000 25.000.000 + 50.000.000 =75.000.000

6.750.000 = 6.750.00025.000.000 + 6.750.000+ 50.000.000 = 6.750.000+ 75.000.000

37.500.000 =37.500.00062.500.000 + 6.750.000+ 50.000.000 = 6.750.000+ 112.500.000

-18.250.000 = -10.625.000

-4.000.000

-2.250.000

-1.3750.00044.250.000 + 6.750.000+ 50.000.000 = 6.750.000+ 94.250.000

-4.750.00 = -4.750.000 39.500.000 + 6.750.000+ 50.000.000 = 2.000.000+ 94.250.000

-4.000.000 = -4.000.000 39.500.000 + 2.750.000+ 50.000.000 = 2.000.000+ 90.250.000

-10.000.000 -10.000.000 29.500.000 + 2.750.000+ 50.000.000 = 2.000.000+ 80.250.000

04/19/23

Laporan Laba Rugi

Salon MegaLaporan Laba Rugi

Untuk bulan yang berakhir 31 Januari 2000

Pendapatan jasa Rp37.500.000Beban operasi

Beban gaji Rp10.625.000

Beban sewa 4.000.000Beban perlengkapan

4.000.000Beban listrik & telp

2.250.000Beban rupa-rupa 1.375.000

Total beban operasi22.250.000

Laba bersih Rp15.250.000

04/19/23

Laporan Perubahan Ekuitas

Salon MegaLaporan Perubahan Ekuitas

Untuk bulan yang berakhir 31 Januari 2000

Modal Nn Mega 1/1/2000 0Investasi pada 1/1/2000 Rp75.000.000Laba bersih bulan Januari 15.250.000

90.250.000Dikurangi pengambilan prive10.000.000

Modal Nn Mega 31/1/2000 80.250.000

04/19/23

Laporan Neraca

Salon MegaLaporan Neraca31 Januari 2000

Kas Rp29.500.000 Utang Dagang Rp2.000.000Perlengkapan Rp 2.750.000Tanah Rp50.000.000 Ekuitas

Modal Nn Mega Rp80.250.000

------------------------------------Total aktiva Rp 92.500.000

Total Kew & ModalRp92.500.000

04/19/23

Laporan Arus KasSalon Mega

Laporan Arus KasUntuk bulan yang berakhir 31 Januari

2000

Arus kas dari aktivitas operasiPenerimaan kas dari pelangganRp 37.500.000Pembayaran utk kreditor & kywn.

(23.000.000)Arus kas bersih dari aktivitas operasiRp 14.500.000

Arus kas dari aktivitas investasiPembelian tanah Rp(50.000.000)Arus kas dari aktivitas pendanaanInvestasi pemilik Rp75.000.000Pengambilan pemilik(10.000.000)Arus kas dari aktivitas pendanaan

65.000.000

Kenaikan bersih kas Rp29.500.000Saldo kas 1/1/20000Saldo kas 31/12/2000 Rp 29.500.000

04/19/23

Pencatatan dengan Akun Tata buku berpasangan merupakan teknik pencatatan

akuntansi yang menggunakan akun sebagai wadah pencatatan.

Akun pada dasarnya adalah pos-pos laporan keuangan yang rinci yang secara umum dikelompokkan menjadi Aset, Kewajiban, Ekuitas, Pendapatan dan Beban.

Akun diwujudkan dalam bentuk Buku Besar (General Ledger) Sisi Debit Sisi Kredit

Kumpulan akun dikenal dengan Chart of Accounts.

04/19/23

Tata Buku Berpasangan Karena transaksi adalah pertukaran (exchange) dalam

nilai yang “seimbang” (arm’s length), maka minimal akan berpengaruh terhadap 2 akun.

Bagaimana dampak transaksi terhadap laporan keuangan tertuang dalam jurnal.

Jurnal dibuat akuntan di Buku Jurnal (General Journal): Tanggal Keterangan Kolom Nilai (Debit & Kredit)

Untuk dapat membuat jurnal di dalam buku jurnal, akuntan harus memahami aturan debit kredit.

04/19/23

Perkiraan dan Akun• Perkiraan dibuat untuk mempermudah

dalam mencatat transaksi

• Perkiraan dapat dibuat dalam bentuk sederhana atau bentuk T , bentuk dua kolom dan bentuk empat kolom.

• Kumpulan dari perkiraan disebut buku besar (ledger)

• Daftar perkiraan yang dimiliki suatu perusahaan yang disertai dengan kode dari masing-masing perkiraan disebut chart of account / kode akun.

• Dari sebuah perkiraan dapat dibuat perkiraan pembantu / subdiary ledger yang berisikan rincian dari apa yang ada dalam perkiraan.

04/19/23

KLASIFIKASI PERKIRAAN / AKUN

• Perkiraan dapat diklasifikasikan berdasarkan perkiraan neraca dan laba rugi.

• Perkiraan neraca adalah perkiraan yang sesuai dengan unsur dalam persamaan akuntansi terdiri dari aktiva, kewajiban dan modal.

• Perkiraan laba rugi adalah perkiraan yang mempengaruhi modal yang berasal dari kegiatan operasi, yang terdiri dari pendapatan dan beban.

• Setiap perkiraan memiliki saldo normal yaitu saldo debit atau kredit yang biasanya akan terdapat dalam perkiraan tertentu

• Aktiva debit (bertambah debit)

• Kewajiban kredit (bertambah kredit)

• Modal kredit (bertambah kredit)

• Pendapatan kredit (bertambah kredit)

• Beban debit (bertambah debit)

04/19/23

Proses AkuntansiJurnalPostingTahap pengikhtisaran

Neraca Saldo Jurnal penyesuaian Pembuatan kertas kerja (tidak harus) Penyusunan Laporan Keuangan Jurnal Penutup

04/19/23

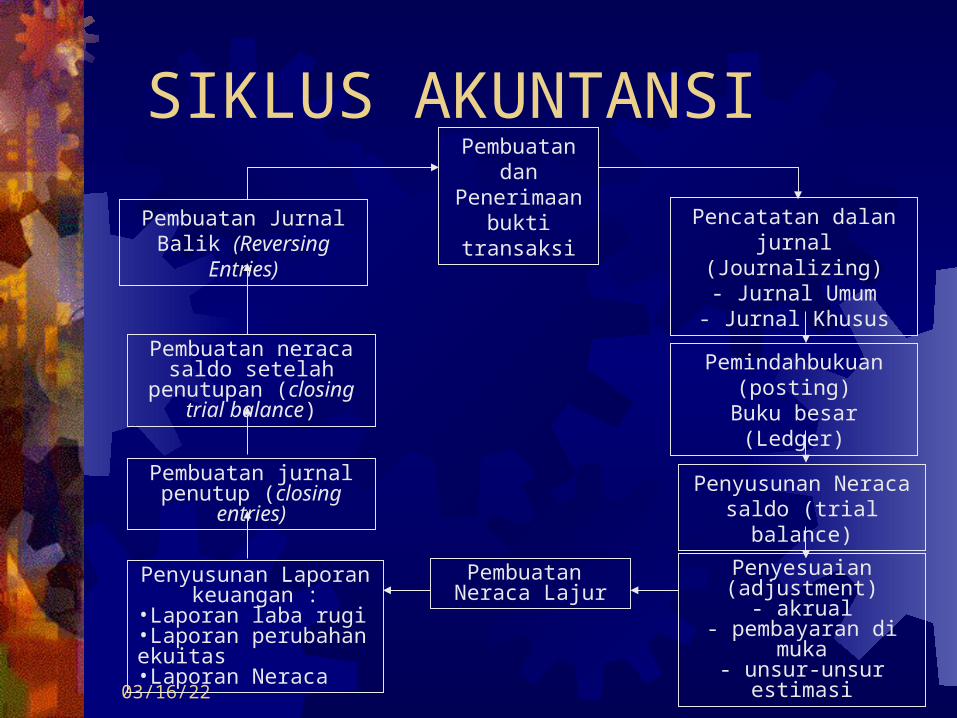

SIKLUS AKUNTANSI

Pembuatan Jurnal Balik (Reversing Entries)

Pembuatan dan Penerimaan

bukti transaksiPencatatan dalan jurnal

(Journalizing)- Jurnal Umum- Jurnal Khusus

Penyusunan Neraca saldo (trial balance)

Pemindahbukuan (posting)

Buku besar (Ledger)

Pembuatan jurnal penutup (closing entries)

Pembuatan neraca saldo setelah penutupan (closing

trial balance)

Penyesuaian (adjustment)- akrual

- pembayaran di muka- unsur-unsur estimasi

Pembuatan Neraca Lajur

Penyusunan Laporan keuangan :

•Laporan laba rugi•Laporan perubahan ekuitas•Laporan Neraca

04/19/23

TRANSAKSITransaksi adalah kegiatan yang mempengaruhi posisi keuangan perusahaan

Contoh : (pilih yang merupakan transaksi)

Pembelian peralatan kantor secara kreditPembelian bahan baku secara kreditPenjualan barang secara tunaiPengangkatan direksiPembayaran hutang kepada bankPengambilan uang oleh pemilikPenerimaan karyawan baruPeningkatan pangsa pasar perusahaanPemogokan karyawanPLN padam sehingga mesinnya tidak dapat digunakan.

04/19/23

PENCATATAN TRANSAKSI DALAM JURNAL• Transaksi akan dicatat dalam jurnal• Jurnal dapat berupa jurnal umum dan

jurnal khusus • Jurnal umum adalah bentuk jurnal yang

terdiri dari dua kolom, yaitu untuk debit dan kredit.

• Jurnal khusus adalah bentuk jurnal yang telah menyebutkan nama perkiraan di dalam kolom-kolomnya.Tgl Keterangan Ref Debit Kredit

Tgl Keterangan Ref Penjualan / PD

Jurnal khusus penjualan

04/19/23

CONTOH JURNAL TRANSAKSIPenyetoran modal oleh pemilik

Kas 75.000.000Modal 75.000.000

Pembayaran beban listrik Beban listrik 5.000.000

Kas 5.000.000

Urutan dalam membuat jurnal• Tentukan pengaruh transaksi terhadap

penambahan atau pengurangan persamaan akuntansi

• Tentukan perkiraan yang dipengaruhi• Tentukan apakah sebagai akibat

transaksi tersebut harus didebit atau dikredit

• Jumlah debit dan kredit, serta nama perkiraan dicatat dalam buku jurnal.

04/19/23

JURNAL UMUM Hal 1

Tgl KeteranganPost. Ref. Debit Kredit

Juni 4 Cash 100,000,000

Bangunan 200,000,000

Modal Andi 300,000,000

TRANSAKSI PENYETORAN MODAL

Tuan Andi mendirikan klinik dengan menyetor 100 juta uang kas dan bangunan senilai 200 juta

Jumlah kas yang disetor

Total ModalNilai Bangunan

04/19/23

JURNAL UMUM Hal 1

Tgl KeteranganPost. Ref. Debit Kredit

Juni 4 Cash 100,000,000

Bangunan 200.000.000

Modal Andi 300,000,000

Setoran modal oleh pemilik

Pemindahbukuan / Posting Adalah proses pemindahan data yang terdapat dalam jurnal ke dalam perkiraan di buku besar. Proses pemindahan :

Pemindahan tanggal transaksi Pemindahan jumlah yang di debit atau kredit sesuai dengan perkiraannya Mencatat kode perkiraan dalam kolom ref di jurnal Pemindahan kolom keterangan dalam buku besar Penulisan hal jurnal dalam kolom ref

Dipindahkan di kolom ref di perkiraanBerisi nomor perkiraan diisi

jika telah diposting

04/19/23

JURNAL UMUM Hal 1

Tgl KeteranganPost. Ref. Debit Kredit

Juni 4 Cash 101 100.000.000

Bangunan 151 200.000.000

Modal Andi 310 300.000.000

Setoran modal oleh pemilik

Pemindahbukuan / Posting

PERKIRAAN MODAL ANDI No. 310

Tgl KeteranganPost. Ref. Debit Kredit

Juni 4 Setoran modal oleh pemilik JU 1 300.000.000

04/19/23

JURNAL UMUM1 Juni 199A Erik memindahkan uang sebesar Rp 9.000 dari rekening pribadinya di

bank ke rekening perusahaan . Pemindahan ini dimasukkan sebagai setoran modal. (Bukti 1)

6 Juni 199A Membeli peralatan secara kredit Rp 800 ( Bukti No.2 )

7 Juni 199A Membeli truk seharga Rp 13.800. Membayar Rp 6.000 secara tunai dan sisanya dibayar dengan angsuran selama satu tahun . (Bukti No.3 )

10 Juni 199A Membeli perlengkapan dengan tunai sebesar Rp 210 . (Bukti No.4 )

11 Juni 199A Membayar sewa untuk bulan Juni sebesar Rp 125. (Bukti No.5 )

16 Juni 199A Membayar kreditur untuk peralatan yang dibeli pada tanggal 6 Juni Rp 200. (Bukti No. 6 )

25 Juni 199A Membayar gaji pegawai Rp 500. ( Bukti No.7 )

28 Juni 199A Menerima pembayaran untuk pekerjaan yang telah diselesaikan Rp 1571. (Bukti no. 8 )

29 Juni 199A Membayar faktur – faktur tagihan untuk biaya truk sebesar Rp 150. (Bkti 9)

29 Juni 199A Membayar biaya–biaya untuk listrik , telepon dan air Rp 100. (Bukti No.10 )

29 Juni 199A Membayar biaya serba – serbi Rp 310. ( Bukti No.11 )

30 Juni 199A Mengambil kas untuk keperluan pribadi Rp 200. ( Bukti No.12 )

04/19/23

JURNAL UMUMTgl Bukti Keterangan

Post. Ref. Debit Kredit

Juni 1 1 Cash 9,000Modal Erik 9,000

Setoran modal Juni 6 2 Peralatan 800

Utang 800Pembelian peralatan

Juni 7 3 Truk 13,800Kas 6,000Utang 7,800

Pembelian trukJuni 10 4 Perlengkapan 210

Kas 210Pembelian perlengkapan

Juni 11 5 Biaya sewa 125Kas 125

Pembayaran sewaJuni 16 6 Utang 200

Kas 200Pembayaran utang

04/19/23

JURNAL UMUMTgl Bukti Keterangan

Post. Ref. Debit Kredit

Juni 25 7 Biaya gaji 500kas 500

Pembayaran gajiJuni 28 8 Kas 1.571

Pendapatan jasa 1.571Penerimaan pendapatan

Juni 29 9 Biaya truk 150Kas 150

Pembayaran biaya trukJuni 29 10 Biaya listrik air dan tlp 100

Kas 100Pembayaran biayalis, air & tlp

Juni 29 11 Biaya serba-serbi 310Kas 310

Pembayaran biaya serba-serbiJuni 30 12 Prive Erik 200

Kas 200Pengambilan oleh pemilik

04/19/23

DAFTAR AKUNNomor Nama111 Kas

112 Perlengkapan

121 Peralatan

122 Truk

211 Utang

311 Modal Erik

321 Prive Erik

411 Pendapatan jasa

511 Biaya gaji

512 Biaya sewa

513 Biaya truk

514 Biaya listrik, air & tlp

515 Biaya perlengkapan

516 Biaya serba-serbi

04/19/23

BUKU BESAR

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

1 JU 1 9,000 9,0007 JU 1 6,000 3,00010 JU 1 210 2,79011 JU 1 125 2,66515 JU 1 200 2,46525 JU 1 500 1,96528 JU 1 1,571 3,53629 JU 1 150 3,38629 JU 1 100 3,28629 JU 1 310 2,97630 JU 1 200 2,776

04/19/23

BUKU BESAR

PERKIRAAN PERLENGKAPAN

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB

Juni 4 Pembelian perlengkapan JU 1 210 210

PERKIRAAN PERALATAN

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB

Juni 6 Pembelian peralatan JU 1 800 800

PERKIRAAN TRUK

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB

Juni 7 Pembelian truk JU 1 13,800 13,800

04/19/23

BUKU BESARPERKIRAAN UTANG No. 211

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 6 Pembelian peratalan JU 1 800 8007 Pembelian truk JU 1 7,800 8,60015 Pembayaran utang JU 1 200 8,400

PERKIRAAN MODAL ERIK No. 311

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 1 Setoran modal oleh pemilik JU 1 9,000 9,000

PERKIRAAN PRIVE ERIK No. 321

Tgl KeteranganPost. Ref. Debit Kredit Saldo Db Saldo Kr

Juni 30 Pengambilan oleh pemilik JU 1 200 200

PERKIRAAN PENDAPATAN JASA No. 411

Tgl KeteranganPost. Ref. Debit Kredit Saldo Db Saldo Kr

Juni 28 Penerimaan pendapatan JU 1 1,571 1,571

04/19/23

BUKU BESARTgl Keterangan

Post. Ref. Debit Kredit Saldo Db Saldo Kr

Juni 25 Pembayaran gaji JU 1 500 500

PERKIRAAN BIAYA SEWA No. 512

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 11 Pembayaran sewa JU 1 125 125

PERKIRAAN BIAYA TRUK No. 513

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 29 Pembayaran biaya truk JU 1 150 150

PERKIRAAN BIAYA LISTRIK, AIR & TLP No. 514

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 29 Pembayaran biaya listrik air dan teleponJU 1 100 100

PERKIRAAN BIAYA PERLENGKAPAN No. 515

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni Pembayaran biaya perlengkapan

PERKIRAAN BIAYA SERBA-SERBI No. 516

Tgl KeteranganPost. Ref. Debit Kredit Saldo DB Saldo Kr

Juni 29 Pembayaran biaya serba-serbi JU 1 310 310

04/19/23

PROSES PENCATATAN TRANSAKSI

• Dalam sebuah perusahaan setiap transaksi akan dicatat dalam buku jurnal (dapat jurnal umum atau jurnal khusus)

• Setelah itu secara periodik akan dilakukan posting yaitu pemindahan data dari jurnal ke perkiraan-perkiraan yang bersangkutan di buku besar.

• Proses posting ini dapat dilakukan secara on line artinya setiap transaksi langsung posting, atau dapat juga dilakukan dengan sistem batch.

• Jika perusahaan akan membuat laporan keuangan maka akan dibuat neraca saldo yaitu daftar saldo perkiraan yang ada dalam buku besar perusahaan pada suatu saat tertentu.

• Angka di dalam neraca saldo tersebut kemudian disesuaikan jika ada hal-hal yang tidak menunjukkan keadaan yang sebenarnya.

• Untuk membantu proses penyusunan laporan keuangan sering dibuat neraca lajur.

• Dari Neraca lajur inilah kemudian dibuat laporan keuangan perusahaan.

• Setelah laporan keuangan dibuat maka semua perkiraan laba rugi akan ditutup dengan jurnal penutup.

• Setelah perkiraan laba rugi ditutup perusahaan dapat memulai pencatatan untuk periode berikutnya.

04/19/23

Kegiatan Penyelesaian Akuntansi Posting jurnal penyesuaian kedalam akun

buku besarnya. Penyusunan Laporan Keuangan Pembuatan jurnal penutupan:

Untuk menihilkan saldo akun laba rugi. Untuk memindahkan laba ke dalam akun ekuitas

(laba ditahan). Untuk menyiapkan akun untuk periode berikutnya.

Pembuatan jurnal balik.

04/19/23

PROSES PENGIKHTISARAN

Pembuatan neraca saldo Pembuatan jurnal penyesuaianPembuatan neraca lajur (optional)Penyusunan Laporan keuanganPembuatan jurnal penutupPembuatan jurnal balik

04/19/23

NERACA SALDO

Adalah daftar saldo perkiraan-perkiraan yang ada dalam buku besar pada saat tertentuAngka dalam neraca saldo ada yang tidak mencerminkan nilai sebenarnya sehingga perlu disesuaikanNeraca saldo merupakan titik awal dalam penyusunan laporan keuangan

04/19/23

NERACA SALDONomor Nama

Debit Kredit

111 Kas 2.776

112 Perlengkapan 210

121 Peralatan 800

122 Truk 13.800

211 Utang 8.400

311 Modal Erik 9.000

321 Prive Erik 200

411 Pendapatan jasa 1.571

511 Biaya gaji 500

512 Biaya sewa 125

513 Biaya truk 150

514 Biaya listrik, air & tlp 100

515 Biaya perlengkapan

516 Biaya serba-serbi 310

JUMLAH 18.971 18.971

Neraca Saldo

04/19/23

JURNAL PENYESUAIANAdalah jurnal yang digunakan untuk menyesuaikan angka-angka dalam neraca saldo sehingga menunjukkan jumlah yang sebenarnya.Jurnal penyesuaian ini juga harus diposting ke dalam buku besarHal yang menyebabkan perlu jurnal penyesuaian :

Transaksi telah terjadi tetapi belum dicatatTransaksinya telah dicatat tetapi saldonya perlu dikoreksi

04/19/23

Akuntansi Berbasis Akrual Seluruh transaksi di atas melibatkan penerimaan

atau pengeluaran kas (dan biasanya dikumpulkan dalam bukti penerimaan/bukti pengeluaran kas sebagai bukti transaksi).

Untuk menerapkan akuntansi yang berbasis akrual, pada akhir periode akuntansi harus dibuat jurnal penyesuaian agar dapat dilakukan pengukuran laba.

Laporan Laba Rugi adalah produk dari sistem akuntansi yang berbasis akrual yang tidak ditemui dalam sistem berbasis kas.

Pendapatan bukan Penerimaan, Beban bukan Pengeluaran, Laba bukan Cashflow.

04/19/23

Dasar Akrual:Transaksi dicatat ketika

pendapatan diterima atau beban terjadi

Dasar Akrual:Transaksi dicatat ketika

pendapatan diterima atau beban terjadi

Dasar Kas:Transaksi dicatat

ketika kas diterima atau kas dibayarkan

Dasar Kas:Transaksi dicatat

ketika kas diterima atau kas dibayarkan

Dua Dasar Dalam Akuntansi

04/19/23

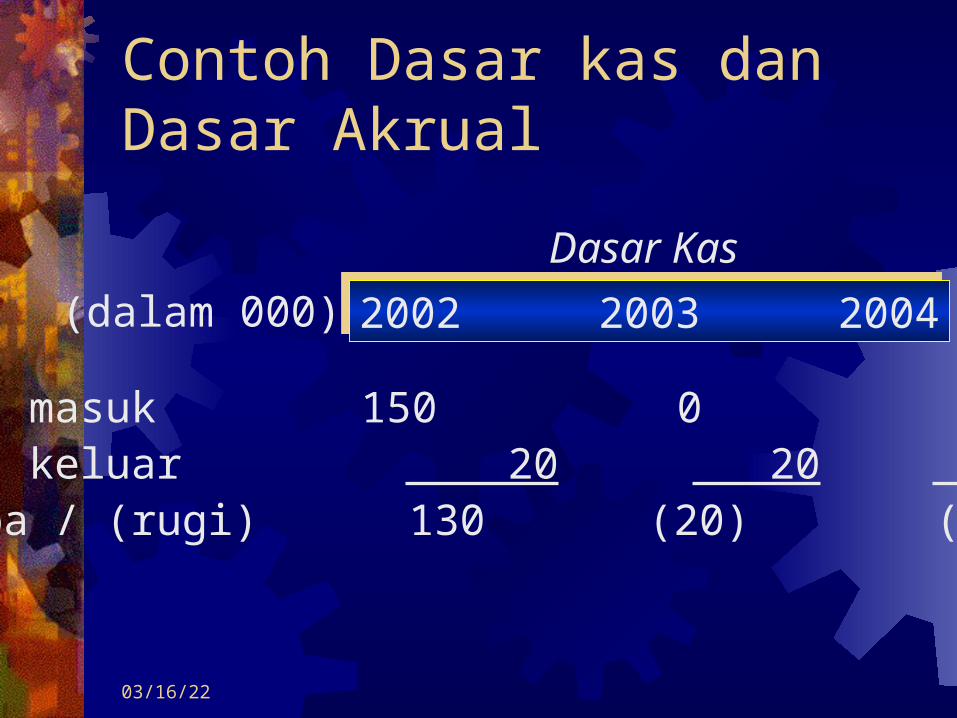

Contoh

Pada Januari 2002, Asuransi Prensa menjual asuransi kesehatan 3 tahun

Dalam kontrak disebutkan bahwa klien akan membayar Rp 150.000 di muka

Biaya yang terjadi setiap tahun sebesar Rp 20.000

Berapa laba/rugi perusahaan tiap tahunnya

04/19/23

Contoh Dasar kas dan Dasar Akrual

Dasar Akrual2002 2003 20042002 2003 2004(dalam 000)

Pendapatan 50 50 50Beban 20 20 20Laba 30 30 30

04/19/23

Dasar Kas2002 2003 20042002 2003 2004(dalam 000)

Kas masuk 150 0 0Kas keluar 20 20 20Laba / (rugi) 130 (20) (20)

Contoh Dasar kas dan Dasar Akrual

04/19/23

JURNAL PENYESUAIAN

Hal-hal yang perlu jurnal penyesuaian

Beban yang masih harus dibayarBeban dibayar dimukaPendapatan masih harus diterimaPendapatan diterima dimuka

Penyesuaian untuk alokasi beban / pemakaian terkait dengan aktiva tetap, aktiva tidak berwujud.

04/19/23

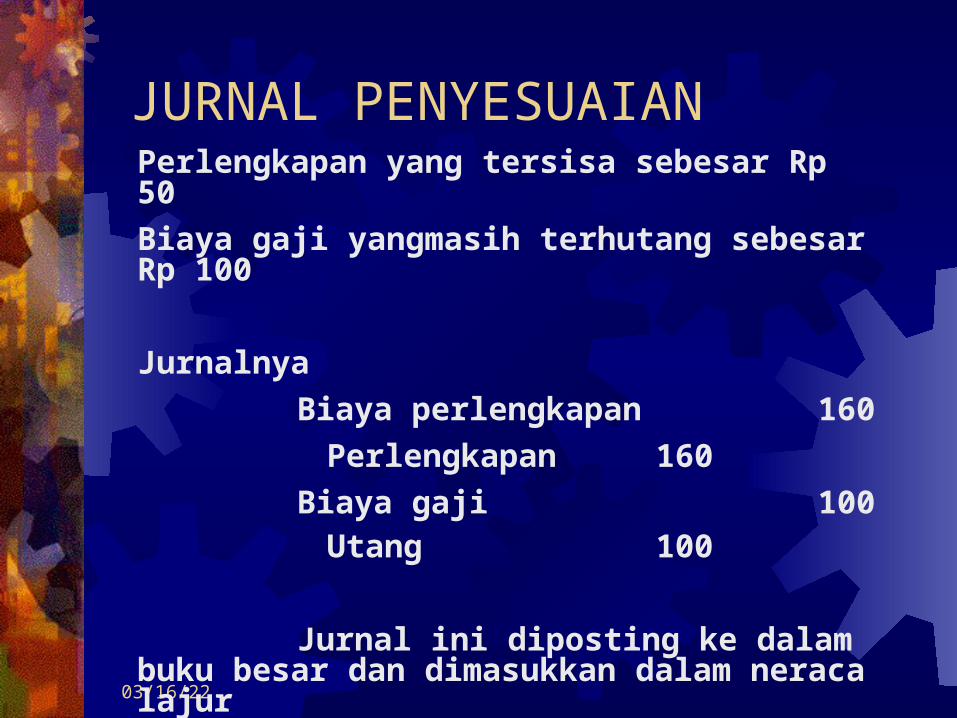

JURNAL PENYESUAIANPerlengkapan yang tersisa sebesar Rp 50Biaya gaji yangmasih terhutang sebesar Rp 100

JurnalnyaBiaya perlengkapan 160

Perlengkapan 160Biaya gaji 100

Utang 100

Jurnal ini diposting ke dalam buku besar dan dimasukkan dalam neraca lajur

04/19/23

JURNAL PENYESUAIANSaldo perelengkapan dalam neraca saldo 1.700.000, berdasarkan hasil perhitungan jumlahnya tinggak 500.000Peralatan dibeli dengan harga 50 juta, masa manfaatnya 5 tahun, metode penyusutan garis lurusBiaya sewa didibayar dimuka sebesar 15 juta untuk sewa mesin selama 3 tahun mulai 1 Januari 2000Biaya iklan saldo 4.000.000 untuk 10 kali iklan di surat kabar. Sampai tanggal pelaporan baru diiklankan 8 kaliGaji dokter sebesar 5 juta baru dibayar pada awal bulan JanuariPasien telah membayar uang muka 10 juta untuk perawatan 20 hari, sampai tanggal pelaporan baru menginap 15 hariPasien telah menginap 10 hari dan menghabiskan biaya 5 juta, tetapi belum membayar karena belum pulang.Rumah sakit memiliki deposito tertanggal 16 Desember 2000, sebesar 50 juta, bunga 12%

04/19/23

KERTAS KERJA / WORKSHEETTerdiri dari sepuluh kolom (lima pasang debit kredit)

Neraca saldo

Penyesuaian

Neraca saldo setelah disesuaikan

Laba rugi

Neraca

Worksheet ini digunakan untuk membantu dalam menyusun laporan keuangan.

Saldo debit pada laba rugi dan saldo kredit pada neraca mengindikasikan bahwa perusahaan laba

Jumlah total debit dan total kredit pada tiap-tiap pasang kolom harus sama, karena berasal dari hal yang sama (neraca saldo) dan ditambah dengan hal yang sama (jurnal penyesuaian)

04/19/23

KERTAS KERJA / WORKSHEETNomor Nama Penyesuaian

Debit Kredit Debit KreditDebit Kredit

111 Kas 2.776 2.776

112 Perlengkapan 210 160 50

121 Peralatan 800 800

122 Truk 13.800 13.800

211 Utang 8.400 100 8.500

311 Modal Erik 9.000 9.000

321 Prive Erik 200 200

411 Pendapatan jasa 1.571 1.571

511 Biaya gaji 500 100 600

512 Biaya sewa 125 125

513 Biaya truk 150 150

514 Biaya listrik, air & tlp 100 100

515 Biaya perlengkapan 160 160

516 Biaya serba-serbi 310 310

JUMLAH 18.971 18.971 260 260 19.071 19.071

Neraca Saldo NS Disesuaikan

04/19/23

KERTAS KERJA / WORKSHEETNomor Nama Penyesuaian

Debit Kredit Debit KreditDebit Kredit Debit Kredit Debit Kredit

111 Kas 2.776 2.776 2.776

112 Perlengkapan 210 160 50 50

121 Peralatan 800 800 800

122 Truk 13.800 13.800 13.800

211 Utang 8.400 100 8.500 8.500

311 Modal Erik 9.000 9.000 9.000

321 Prive Erik 200 200 200

411 Pendapatan jasa 1.571 1.571 1.571

511 Biaya gaji 500 100 600 600

512 Biaya sewa 125 125 125

513 Biaya truk 150 150 150

514 Biaya listrik, air & tlp 100 100 100

515 Biaya perlengkapan 160 160 160

516 Biaya serba-serbi 310 310 310

JUMLAH 18.971 18.971 260 260 19.071 19.071 1.445 1.571 17.626 17.500

126 126

1.571 1.571 17.626 17.626

Neraca Saldo NeracaLaba RugiNS Disesuaikan

04/19/23

LAPORAN KEUANGANLaporan keuangan disusun berdasarkan angka-angka yang ada dalam kertas kerja (tinggal memindahkan dari kolom laba rugi dan neraca)Khusus untuk prive/pengambilan akan dipindahkan dalam laporan perubahan modal/ekuitasLaporan keuangan yang dibuat :

Laba rugiPerubahan modalNeracaArus kasCatatan atas laporan keuangan

04/19/23

Laporan Laba Rugi

Bengkel ErikLaporan Laba Rugi

Untuk bulan yang berakhir 30 Juni 199A

Pendapatan jasa Rp 1.571Beban operasi

Beban gaji Rp 600Beban sewa 125Beban perlengkapan 160Beban listrik & telp 100Biaya truk 150Biaya rupa-rupa

310 Total beban operasi1.445

Laba bersih Rp126

04/19/23

Laporan Perubahan Ekuitas

Bengkel ErikLaporan Perubahan Ekuitas

Untuk bulan yang berakhir 30 Juni 199A

Modal Nn Mega 1/6/199A 0Investasi pada 1/6/199A Rp 9.000Laba bersih bulan Juni126

9.126Dikurangi pengambilan prive200

Modal Nn Mega 30/6/199A 8.926

04/19/23

Laporan Neraca

Bengkel ErikLaporan Neraca

30 Juni 199A

Kas Rp 2.776 Utang Rp 8.500Perlengkapan Rp 50Peralatan Rp 800 EkuitasTruk Rp 13.800

Modal Tn Erik Rp8.926

------------------------------------

Total kewajiban Total aktiva Rp 17.426 & Modal Rp 17.426

04/19/23

JURNAL PENUTUPJurnal yang digunakan untuk menutup semua perkiraan nominal (laba rugi)Jurnal ini dibuat setelah laporan keuangan dibuatSetelah jurnal ini dibuat maka saldo pendapatan, beban dan prive menjadi nolSetelah jurnal ini dapat dibuat neraca saldo penutup yang hanya berisi perkiraan riil sajaJurnal penutup :

Menutup pendapatan : debit pendapatan kredit ikhtisar laba rugiMenutup beban : debit ikhtisar laba rugi kredit bebanMenutup ikhtisar laba rugi : debit ikhtisar laba rugi (laba) kredit modal / laba ditahanMenutup prive : debit modal kredit prive

04/19/23

JURNAL PENUTUPPendapatan jasa 1.571

Iktisar Laba Rugi 1.571Iktisar Laba Rugi 1.445

Beban gaji 600Beban sewa 125Beban truk 150Beban air, lis & tlp

100Beban perlengkapan

160Beban serba-serbi 310

Iktisar Laba Rugi 126Modal Erik 126

Modal Erik 200Prive Erik 200

04/19/23

JURNAL BALIKJurnal yang dibuat pada awal periode akuntansiDibuat dengan membalik jurnal penyesuaian yang terkaitTujuannya untuk:

Mempermudah pencatatan pada periode berikutnyaMenjaga konsistensi pencatatan

Jurnal penyesuaian yang perlu dibuat jurnal balik :

Penyesuaian yang terdapat konsekuensi pembayaran di masa depan (beban yang belum dibayar)Penyesuaian yang terdapat konsekuensi penerimaan kas di mada depan (pendapatan yang masih harus diterima)Pendapatan diterima dimuka yang pertama kali dicatat sebagai pendapatanBeban diterima dimuka yang pertama kali dicatat sebagai beban

04/19/23

JURNAL BALIK

Utang 100Beban gaji100

pada saat pembayaran gaji

Beban gaji 500

Kas 500

Jika tidak dibuat jurnal balik

Beban gaji 400

Utang 100

Kas 500

04/19/23

PERUSAHAAN DAGANG Proses akuntansi untuk jenis perusahaan yang berbeda tetap mengacu pada proses yang sama.

Perbedaan yang ada adalah untuk perusahaan dagang, maka perusahaan memiliki persediaan barang yang dijual, dan memiliki aktivitas pembelian dan penjualan.

Untuk memudahkan pencatatan transaksi di perusahaan dagang sering dibuat jurnal khusus yaitu jurnal khusus penjualan, pembelian, penerimaan kas dan pengeluaran kas.

Dalam perusahaan dagang akan dihitung harga pokok penjualan yang dirumuskan sebagai persediaan awal + pembelian - persediaan akhir.

04/19/23

PERUSAHAAN MANUFAKTUR Proses akuntansi untuk jenis perusahaan yang berbeda tetap mengacu pada proses yang sama.

Perbedaan yang ada adalah untuk perusahaan manufaktur terdapat proses produksi untuk mengolah dari barang baku menjadi barang jadi, sehingga harus dihitung terlebih dahulu harga pokok barang yang telah diproduksi (COGM).

Secara khusus untuk mengetahui lebih detail mengenai metode pencatatan dan perhitungan biaya produksi dapat mempelajari Akuntansi Biaya.

Dalam perusahaan jenis ini biaya-biaya dapat diklasifikasikan ke dalam biaya produksi dan non produksi. Biaya produksi akan diakumulasikan untuk mendapatkan harga pokok barang yang diproduksi kemudian dari hasil ini akan dihitung harga pokok penjualannya.

04/19/23

Prinsip Pengembangan Sistem Akuntansi Keuangan Daerah Pemisahan fungsi otorisasi, penyimpanan uang

dan pencatatan. Standar akuntansi keuangan daerah yang diterima

umum (generally accepted). Prosedur pencatatan/akuntansi yang dikuatkan

dengan peraturan yang mengikat. Pemilihan konsultan dengan penguasaan teknikal

sistem akuntansi yang teruji. Pengembangan pendidikan/pelatihan akuntansi

yang berorientasi profesi dan berkesinambungan.

04/19/23

KASUS Keterangan Debit KreditKas Rp 4.800 Rp ------Iklan dibayar dimuka 1.240 -------Sewa film dibayar di muka 4.000 -------Pajak tontonan dibayar di muka 1.390 --------Perlengkapan 1.600 ------Peralatan 7.200 -------Akumulasi penyusutanperalatan

------ 600

Gedung 16.800 ------Akumulasi penyusutan gedung ------- 350Tanah 6.000 ------Hutang dagang ----- 880Wesel bayar ----- 3.000Modal Nyonya Dewi ----- 34.620Prive Nyonya Dewi 850 -----Penjulan karcis ----- 6.790Biaya giji 1.740 -----Biaya listrik 640 -----

Rp 46.240 Rp 42.240

• Biaya iklan yang menjadi beban bulan September Rp 750

• Biaya sewa film yang menjadi beban Rp 3.370

• Pajak tontonan yang menjadi beban adalah Rp 1.150

• Biaya penyusutan peralatan Rp 120 sedang penyusutan gedung adalah Rp 70

• Bunga yang masih harus dibayar untuk wesel bayar adalah Rp 20

• Gaji yang masih harus dibayar adalah Rp 300

• Iklan yang oleh pemasangan belum dibayar berjumlah Rp 1.500

• Perlengkapan yang masih tersisa adalah Rp 400