kostenrechnung und controlling an hochschulen · kostenrechnung und controlling an hochschulen 2...

TRANSCRIPT

Kostenrechnung und Controlling an Hochschulen

Oliver Seegers

Controllertagung des Management Institut Herrenhausen

Hannover, 07.09.2007

2Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Hochschul-ITInformationstechnologie in der Hochschulverwaltung

HochschulforschungStudium, Lehre, Forschung, Finanzierung

HochschulentwicklungBau, Bedarf, Ressourcen, Organisation

Hochschul-Informations-System GmbH

3Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

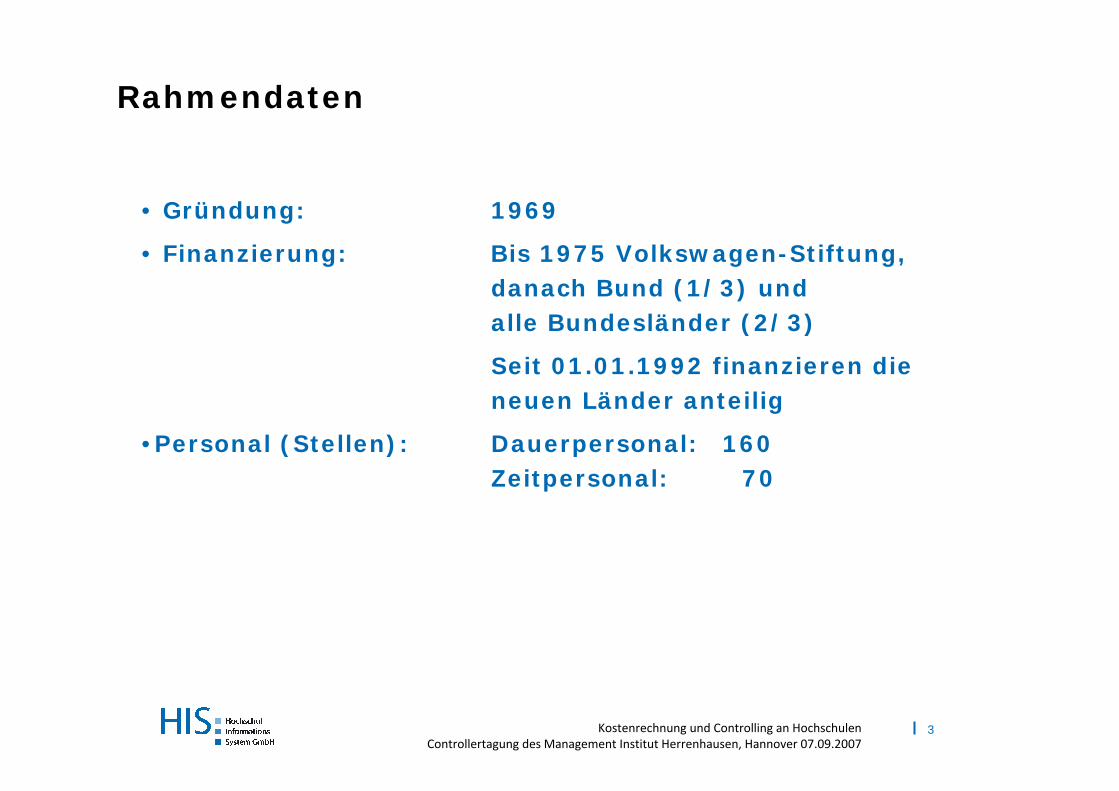

• Gründung: 1969

• Finanzierung: Bis 1975 Volkswagen-Stiftung, danach Bund (1/3) und alle Bundesländer (2/3)

Seit 01.01.1992 finanzieren die neuen Länder anteilig

•Personal (Stellen): Dauerpersonal: 160Zeitpersonal: 70

Rahmendaten

4Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

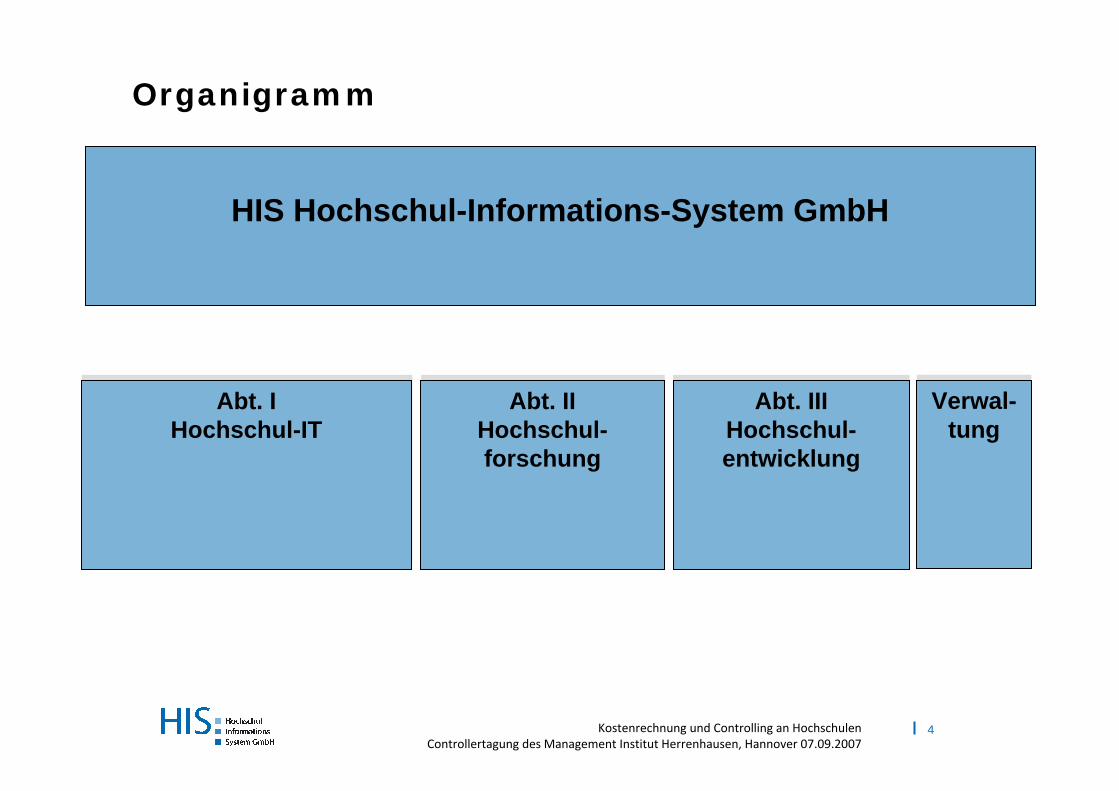

HIS Hochschul-Informations-System GmbH

Verwal-tung

Abt. I Hochschul-IT

Abt. III Hochschul-entwicklung

Abt. II Hochschul-forschung

Organigramm

5Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

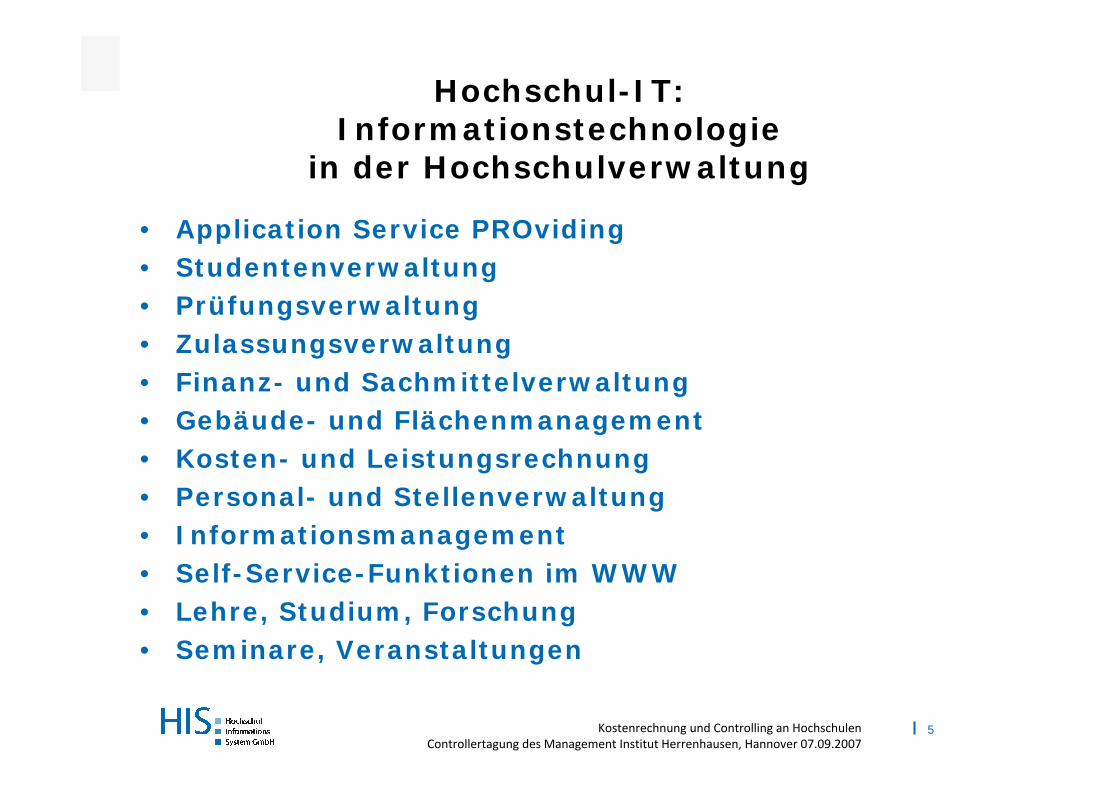

Hochschul-IT:Informationstechnologie

in der Hochschulverwaltung

• Application Service PROviding• Studentenverwaltung• Prüfungsverwaltung• Zulassungsverwaltung• Finanz- und Sachmittelverwaltung• Gebäude- und Flächenmanagement• Kosten- und Leistungsrechnung• Personal- und Stellenverwaltung• Informationsmanagement• Self-Service-Funktionen im WWW• Lehre, Studium, Forschung• Seminare, Veranstaltungen

6Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Hochschulforschung: Studium, Lehre, Forschung, Finanzierung

• Hochschulzugang • Studienverlauf, Studienfinanzierung und

Studienerfolg• Berufseintritt und Berufserfahrung von

Hochschulabsolventen • Weiterbildung und lebenslanges Lernen • Internationalisierung von Studium und Hochschule • Kennzahlensysteme, Ausstattungsvergleiche • Hochschulfinanzierung • Evaluation, Qualitätssicherung und

Qualitätsentwicklung • Berichtssysteme • HISBUS Online-Befragungen

7Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Hochschulentwicklung: Bau, Bedarf, Ressourcen, Organisation

• Baubezogene Struktur-, Bedarfs- und Programmplanung – Grundlagen

• Neue Medien im Hochschulbereich• Planungs- und Steuerungsverfahren sowie

Finanzierungs- und Budgetierungsmodelle im Hochschulbau

• Bauliche Hochschulentwicklung, ortsbezogene Planungsvorhaben

• Arbeits- und Umweltschutz • Aufgaben und Organisation Technischer Dienste in

Hochschulen; Gebäudemanagement • Organisationsanalysen - Organisationsberatung -

Benchmarking • Geschäftsführung von Fachausschüssen

8Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Kostenrechnung und Controlling an Hochschulen

9Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Der Kanzler einer großen deutschen Universität sagte: „Die Universität *** existiert seit mehreren hundert Jahren und es wurden immer Entscheidungen getroffen. Keine hatte etwas mit Kosten zu tun und keine hatte etwas mit Leistung zu tun. Was soll das ganze „Theater“?“

Quelle: wird aus Gründen der Diskretion verschwiegen

10Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

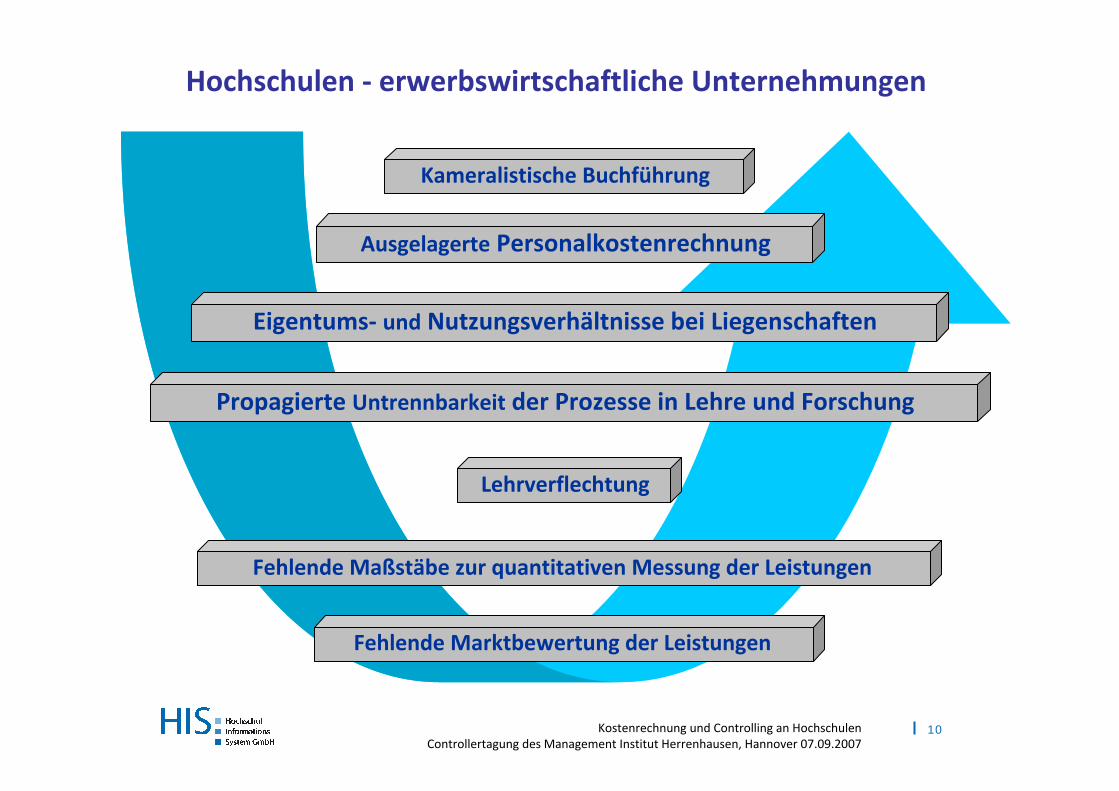

Hochschulen ‐ erwerbswirtschaftliche Unternehmungen

Kameralistische Buchführung

Propagierte Untrennbarkeit der Prozesse in Lehre und Forschung

Lehrverflechtung

Fehlende Maßstäbe zur quantitativen Messung der Leistungen

Fehlende Marktbewertung der Leistungen

Ausgelagerte Personalkostenrechnung

Eigentums‐ und Nutzungsverhältnisse bei Liegenschaften

11Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

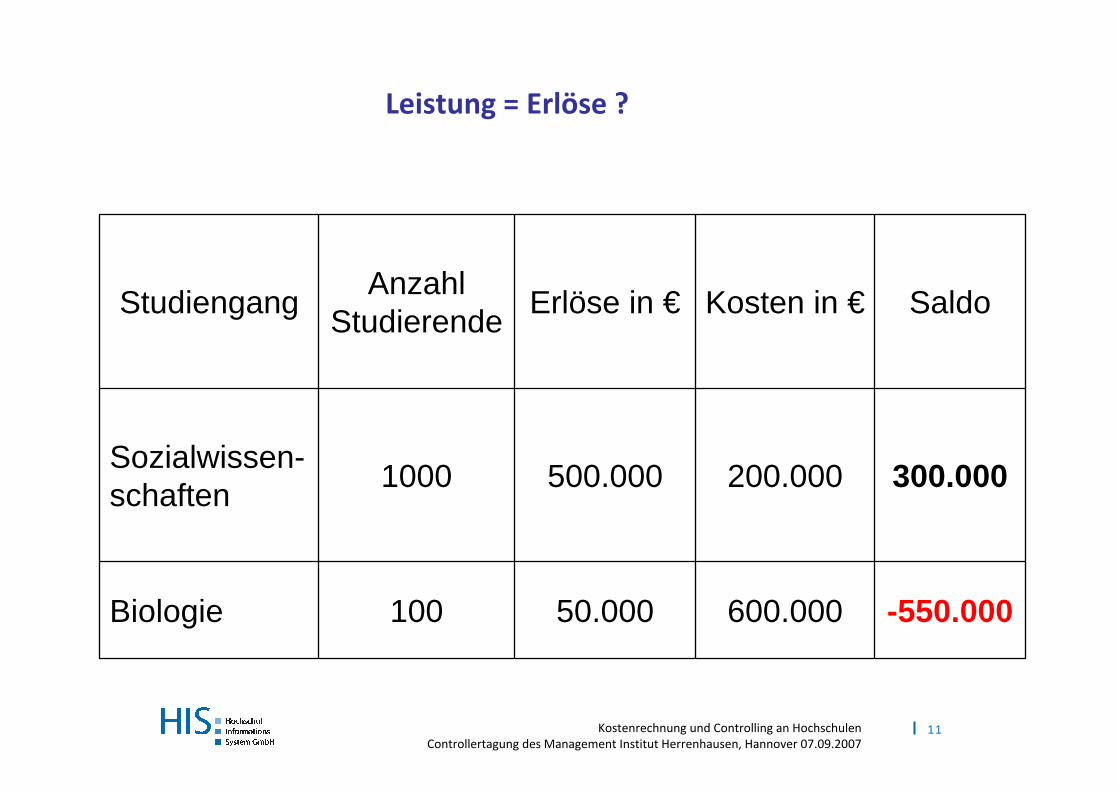

Leistung = Erlöse ?

-550.000600.00050.000100Biologie

300.000200.000500.0001000Sozialwissen-schaften

SaldoKosten in €Erlöse in €AnzahlStudierendeStudiengang

12Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

niedrig

niedrig

hoch

hoch

K

O

S

T

E

N

Studierendenzahl

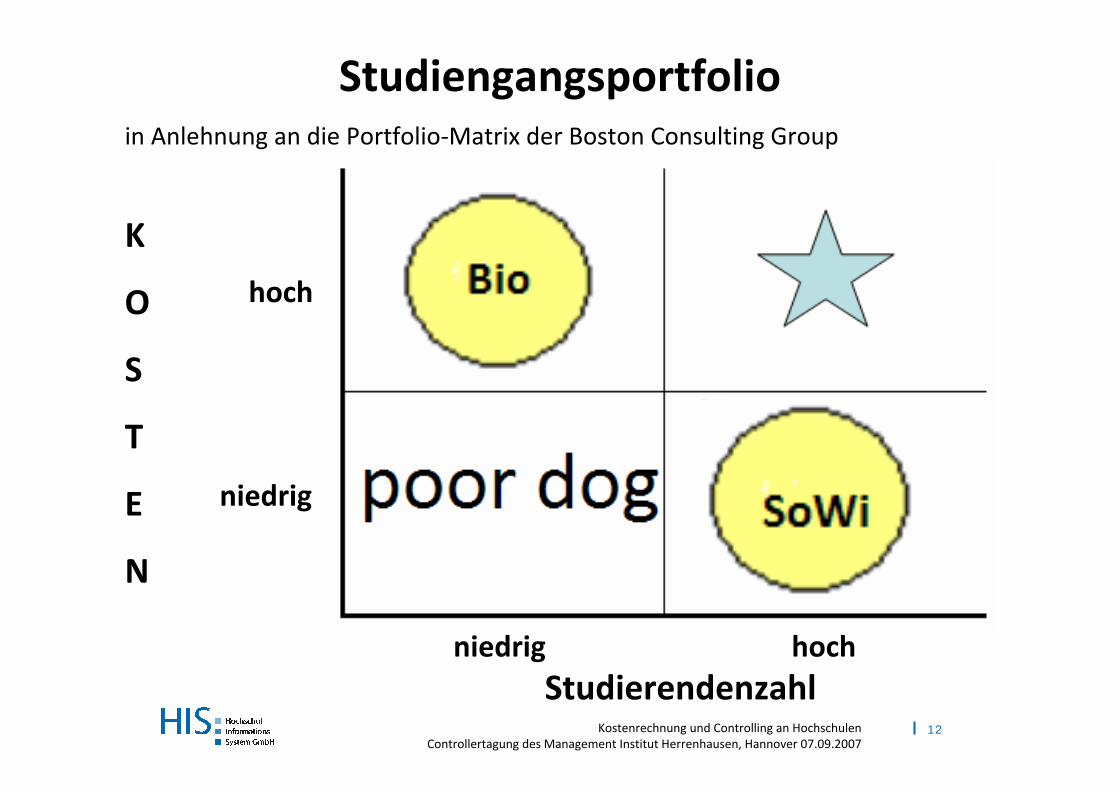

Studiengangsportfolio in Anlehnung an die Portfolio‐Matrix der Boston Consulting Group

13Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Wie geht man mit den Fragezeichen in der Portfolio‐Matrix um?

Man versucht sie in den Bereich der „Stars“ zu bringen.

Daraus kann nur folgen, dass der Numerus Clausus für Biologie abgeschafft wird.

Ist dies nicht möglich, sollte der Studiengang Biologie eliminiert werden, da er absolut unwirtschaftlich ist.

Tertium non datur!

14Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Aufgaben der Hochschulen lt. Hochschulgesetzgebung

Primäre Aufgaben der Hochschulen

• Lehre

• Forschung

Sekundäre Aufgaben der Hochschulen

• Nachwuchsförderung

• Zusammenarbeit mit privatwirtschaftlichen und sozialen Einrichtungen

• Absolventenkontakte

• Weiterbildung des Personals

• Soziale, geistige, musische Förderung der Studierenden

• Internationale Zusammenarbeit

• Wissens‐ und Technologietransfer

15Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Autonomie

Exzellenz in Lehre und Forschung

Internationalität

…

Ziele der Hochschule

16Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Schaffung neuen Wissens

Erhöhung des Bildungsniveaus

Ziele der Hochschule

17Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

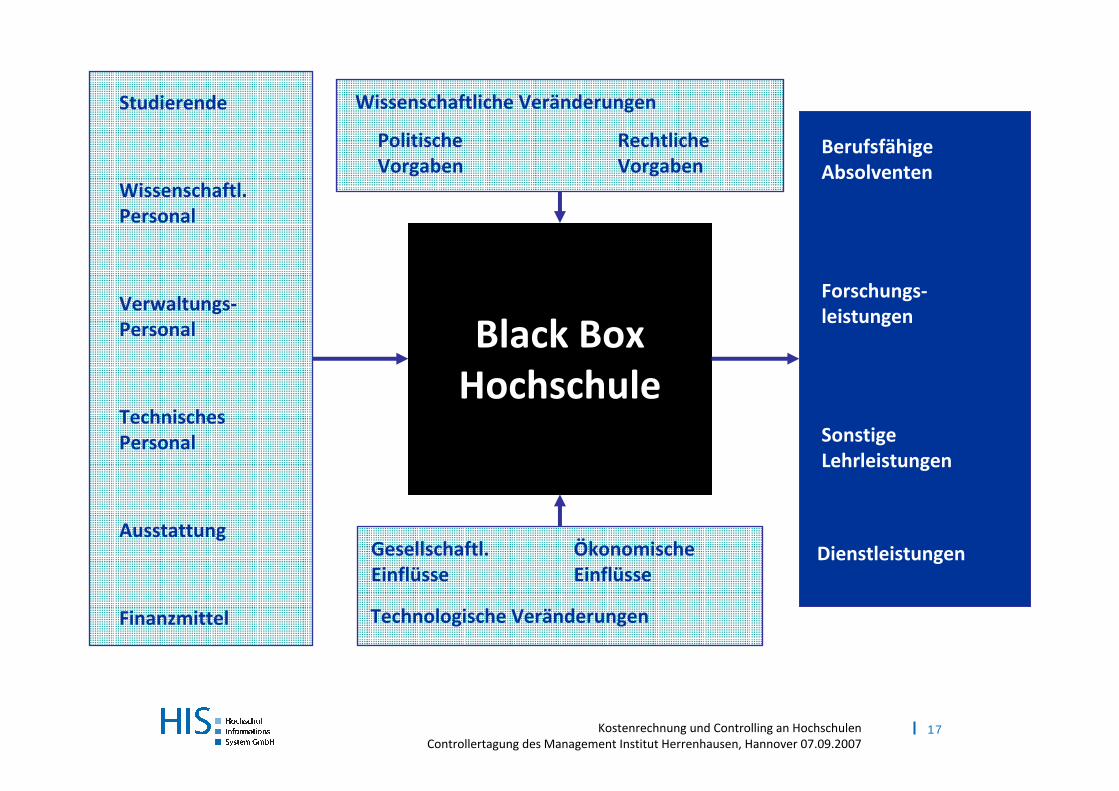

Black BoxHochschule

Studierende

Wissenschaftl.Personal

Verwaltungs‐Personal

TechnischesPersonal

Ausstattung

Finanzmittel

Wissenschaftliche Veränderungen

PolitischeVorgaben

RechtlicheVorgaben

Technologische Veränderungen

Gesellschaftl.Einflüsse

ÖkonomischeEinflüsse

BerufsfähigeAbsolventen

Forschungs‐leistungen

SonstigeLehrleistungen

Dienstleistungen

18Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

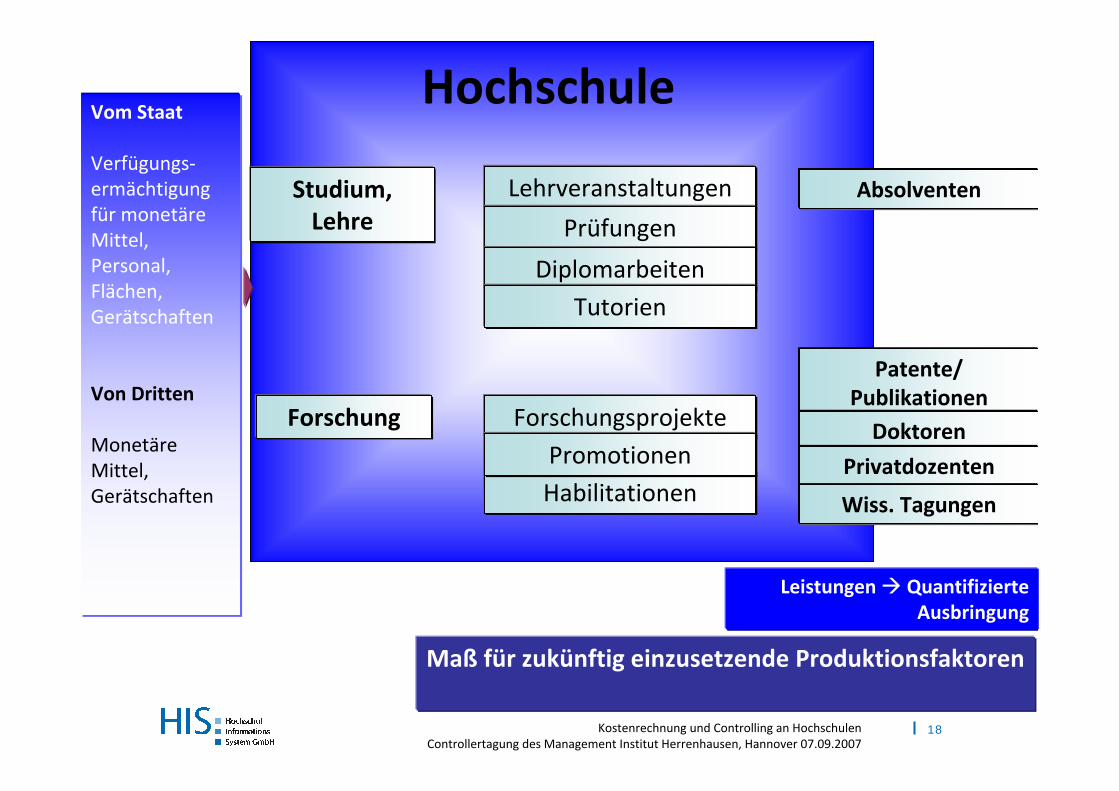

Leistungen Quantifizierte Ausbringung

Lehrveranstaltungen

Prüfungen

DiplomarbeitenTutorien

Forschungsprojekte

HabilitationenPromotionen

Patente/PublikationenDoktoren

Privatdozenten

Wiss. Tagungen

Absolventen

Forschung

Studium,Lehre

Vom Staat

Verfügungs‐ermächtigungfür monetäre Mittel, Personal, Flächen, Gerätschaften

Von Dritten

Monetäre Mittel, Gerätschaften

Maß für zukünftig einzusetzende Produktionsfaktoren

Hochschule

19Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

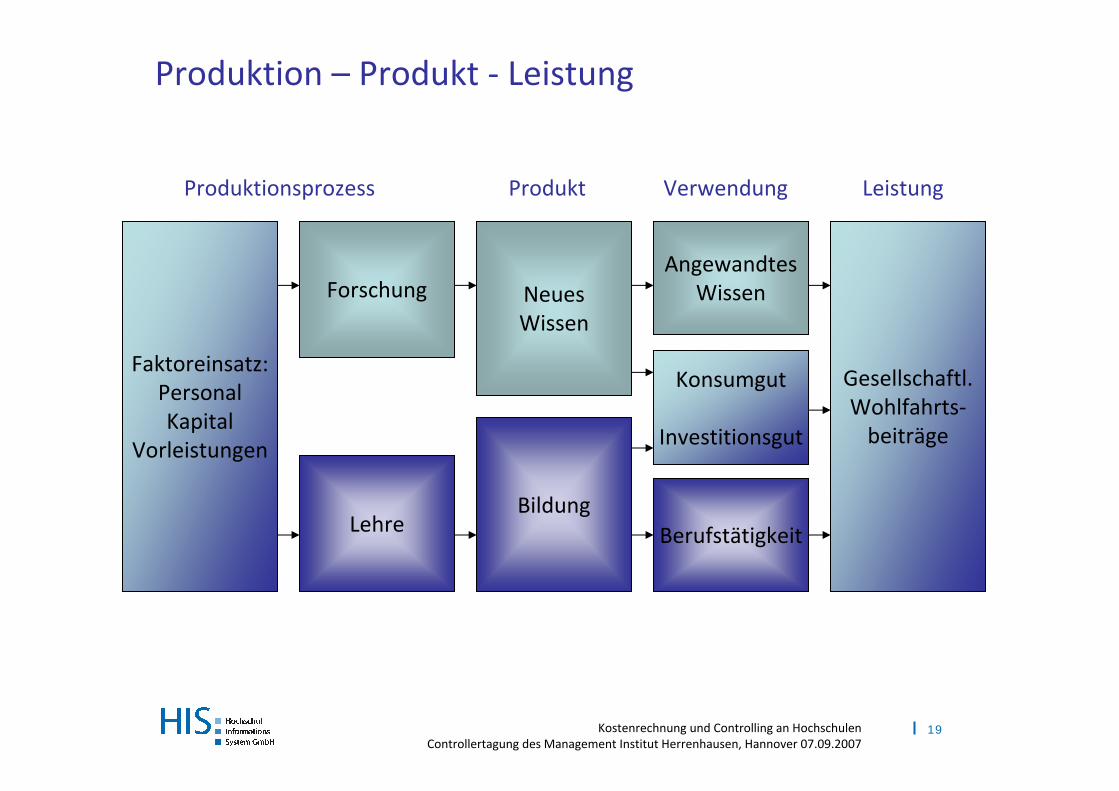

Quelle: Bergen, V. (2000)

Faktoreinsatz:PersonalKapital

Vorleistungen

Forschung

Lehre

NeuesWissen

BildungBerufstätigkeit

Konsumgut

Investitionsgut

AngewandtesWissen

Gesellschaftl.Wohlfahrts‐beiträge

Produktionsprozess Produkt Verwendung Leistung

Produktion – Produkt ‐ Leistung

20Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

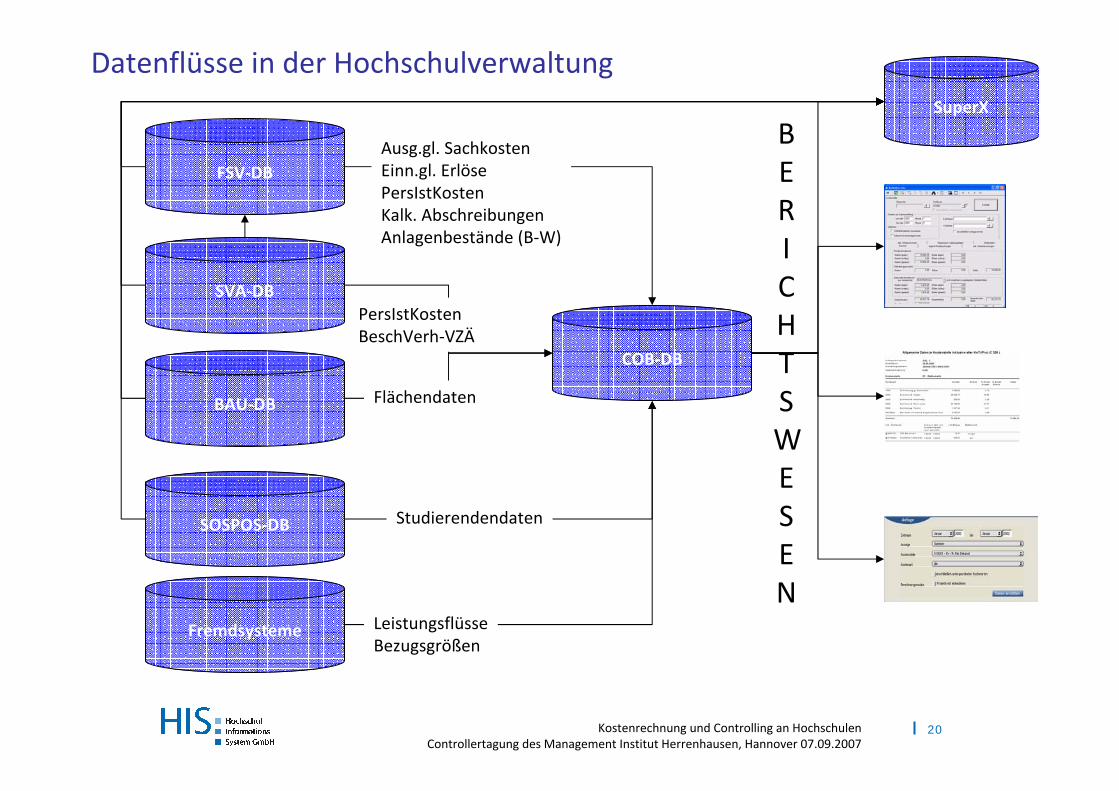

FSV‐DB

SVA‐DB

BAU‐DB

SOSPOS‐DB

COB‐DB

SuperX

Ausg.gl. SachkostenEinn.gl. ErlösePersIstKostenKalk. AbschreibungenAnlagenbestände (B‐W)

PersIstKostenBeschVerh‐VZÄ

Flächendaten

Studierendendaten

Fremdsysteme LeistungsflüsseBezugsgrößen

B E R I C H T S WE S E N

Datenflüsse in der Hochschulverwaltung

21Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

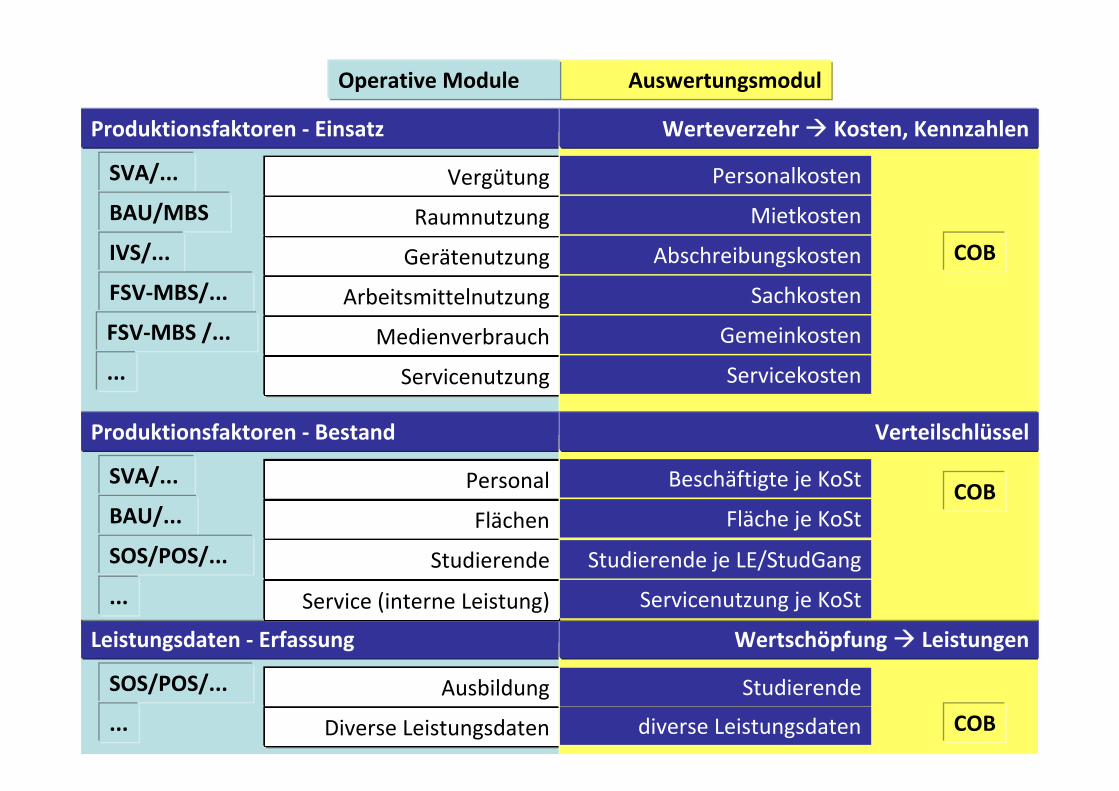

Gerätenutzung

Vergütung

Raumnutzung

Arbeitsmittelnutzung

Medienverbrauch

Produktionsfaktoren ‐ Einsatz

Servicenutzung

SVA/...

BAU/MBS

IVS/...

FSV‐MBS/...

FSV‐MBS /...

...

Abschreibungskosten

Mietkosten

Personalkosten

Sachkosten

Gemeinkosten

Servicekosten

Werteverzehr Kosten, Kennzahlen

COB

Ausbildung

Diverse Leistungsdaten

Leistungsdaten ‐ Erfassung

SOS/POS/...

... diverse Leistungsdaten

Studierende

COB

Wertschöpfung Leistungen

Personal

Flächen

Produktionsfaktoren ‐ Bestand

SVA/...

BAU/...

Studierende SOS/POS/...

Service (interne Leistung)...

Fläche je KoSt

Beschäftigte je KoSt COB

Studierende je LE/StudGang

Servicenutzung je KoSt

Verteilschlüssel

AuswertungsmodulOperative Module

22Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Kostenartenrechnung in COB1. Haushaltsbuchungen werden mit den Merkmalen Kostenart, Kostenstelle

und/oder Kostenträger sowie der Kostenrechnungsperiode versehen.

2. Abschreibungen werden in der Anlagenbuchhaltung erzeugt und mit den Merkmalen Kostenart, Kostenstelle und/oder Kostenträger sowie der Kostenrechnungsperiode versehen.

3. Personalkosten werden in COB errechnet anhand des Beschäftigungsverhältnisses, der Kostenstellen‐ oder Kostenträgerzugehörigkeit, der Besoldungsgruppe resp. des Kalkulationssatzes und des Vollzeitäquivalentes

4. Mieten werden in COB berechnet anhand der Flächen, der Nutzungsart, der Gebäudequalität und dem Bezug zur Kostenstelle. Je nach Nutzungsart werden unterschiedliche Kalkulationssätze verwendet.

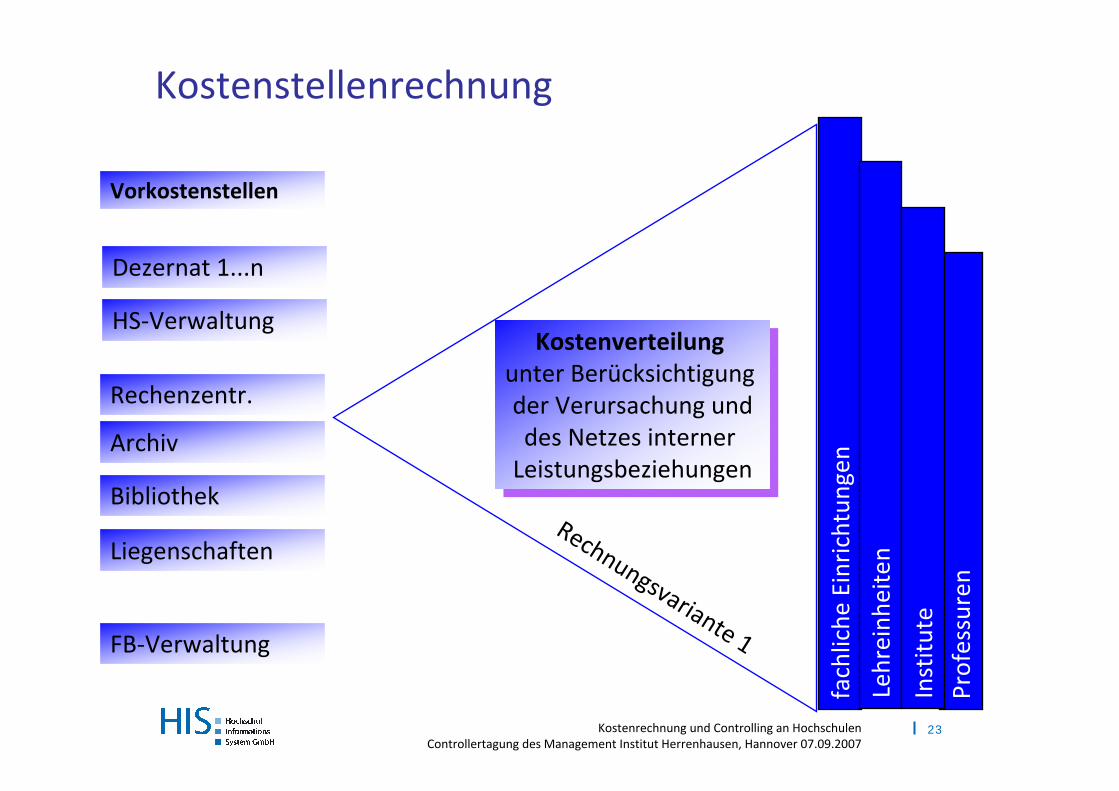

23Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Bibliothek

Archiv

Rechenzentr.

Dezernat 1...n

HS‐Verwaltung

Vorkostenstellen

Liegenschaften

Professuren

fachliche

Einrichtungen

Kostenverteilung unter Berücksichtigung der Verursachung unddes Netzes interner Leistungsbeziehungen

Kostenverteilung unter Berücksichtigung der Verursachung unddes Netzes interner Leistungsbeziehungen

Rechnungsvariante 1

Kostenstellenrechnung

Lehreinh

eiten

Institu

te

FB‐Verwaltung

24Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

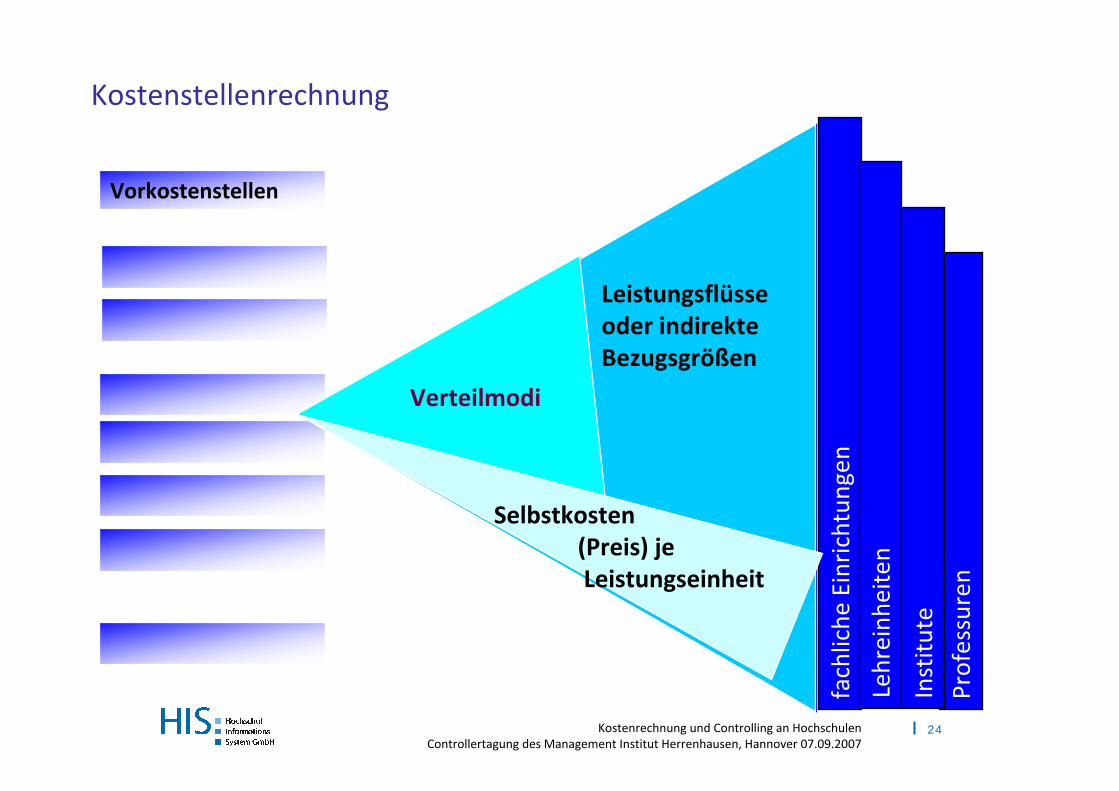

Vorkostenstellen

Professuren

fachliche

Einrichtungen

Kostenstellenrechnung

Lehreinh

eiten

Institu

te

Verteilmodi

Leistungsflüsseoder indirekteBezugsgrößen

Selbstkosten(Preis) je Leistungseinheit

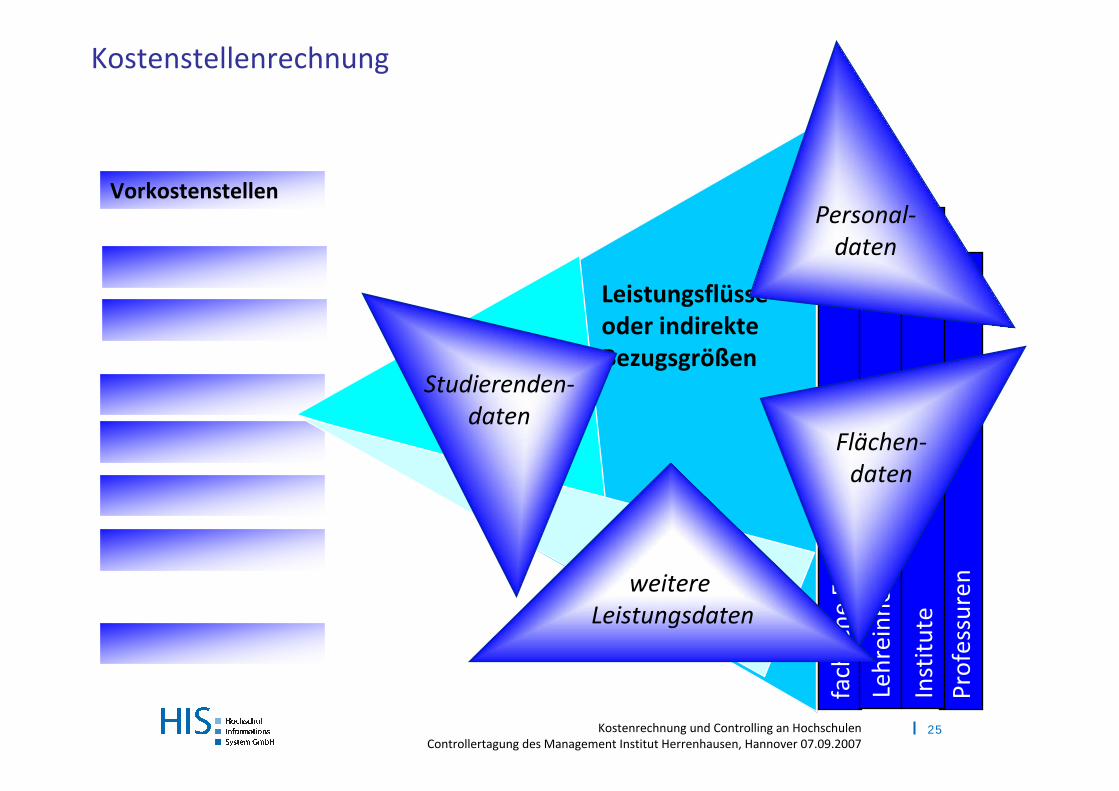

25Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Vorkostenstellen

Professuren

fachliche

Einrichtungen

Kostenstellenrechnung

Lehreinh

eiten

Institu

te

Leistungsflüsseoder indirekteBezugsgrößen

Personal‐daten

Flächen‐daten

weitere Leistungsdaten

Studierenden‐daten

26Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

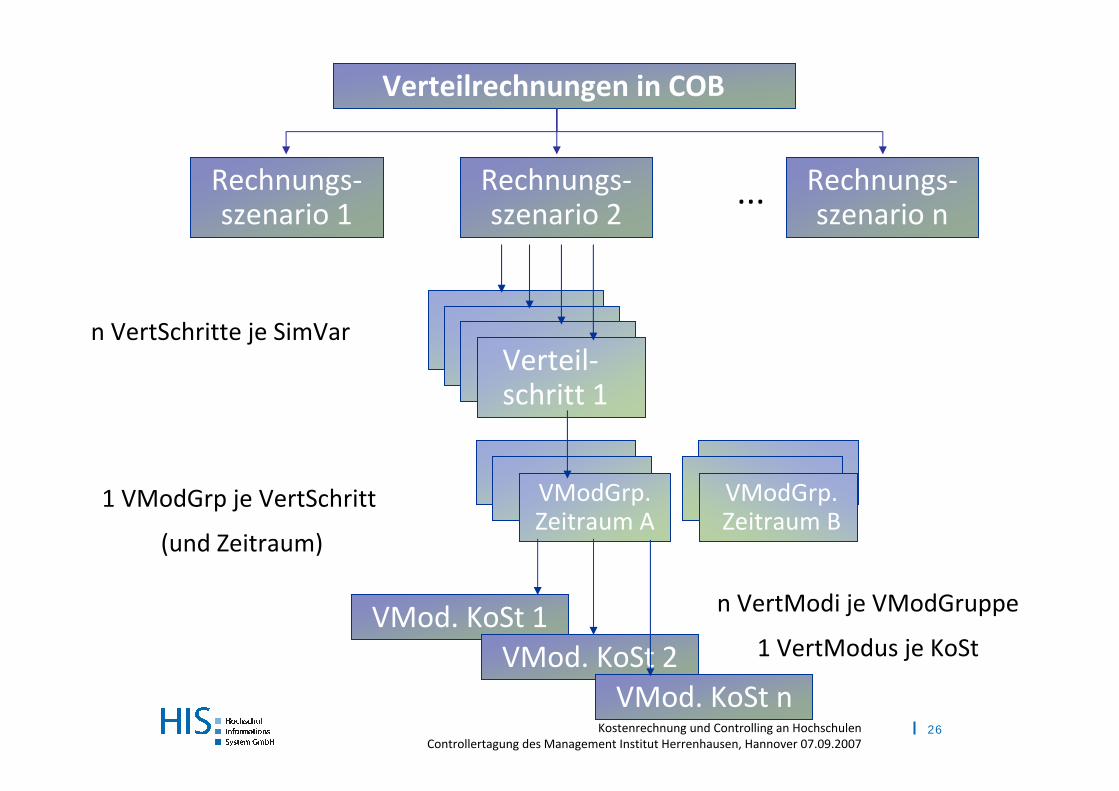

Verteilrechnungen in COB

Rechnungs‐szenario 1

Rechnungs‐szenario 2

Rechnungs‐szenario n

...

Verteil‐schritt 1

n VertSchritte je SimVar

VModGrp.Zeitraum B

VModGrp.Zeitraum A

1 VModGrp je VertSchritt

(und Zeitraum)

VMod. KoSt 1VMod. KoSt 2

VMod. KoSt n

n VertModi je VModGruppe

1 VertModus je KoSt

27Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

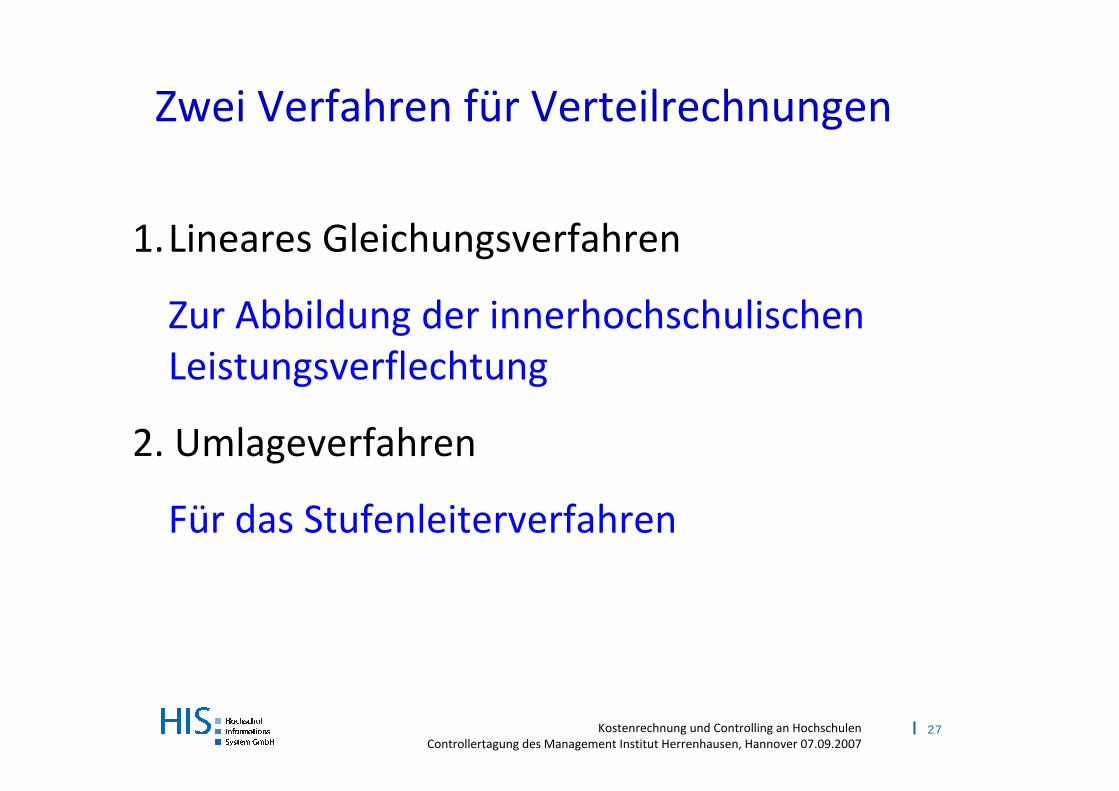

1.Lineares Gleichungsverfahren

Zur Abbildung der innerhochschulischen Leistungsverflechtung

2. Umlageverfahren

Für das Stufenleiterverfahren

Zwei Verfahren für Verteilrechnungen

28Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

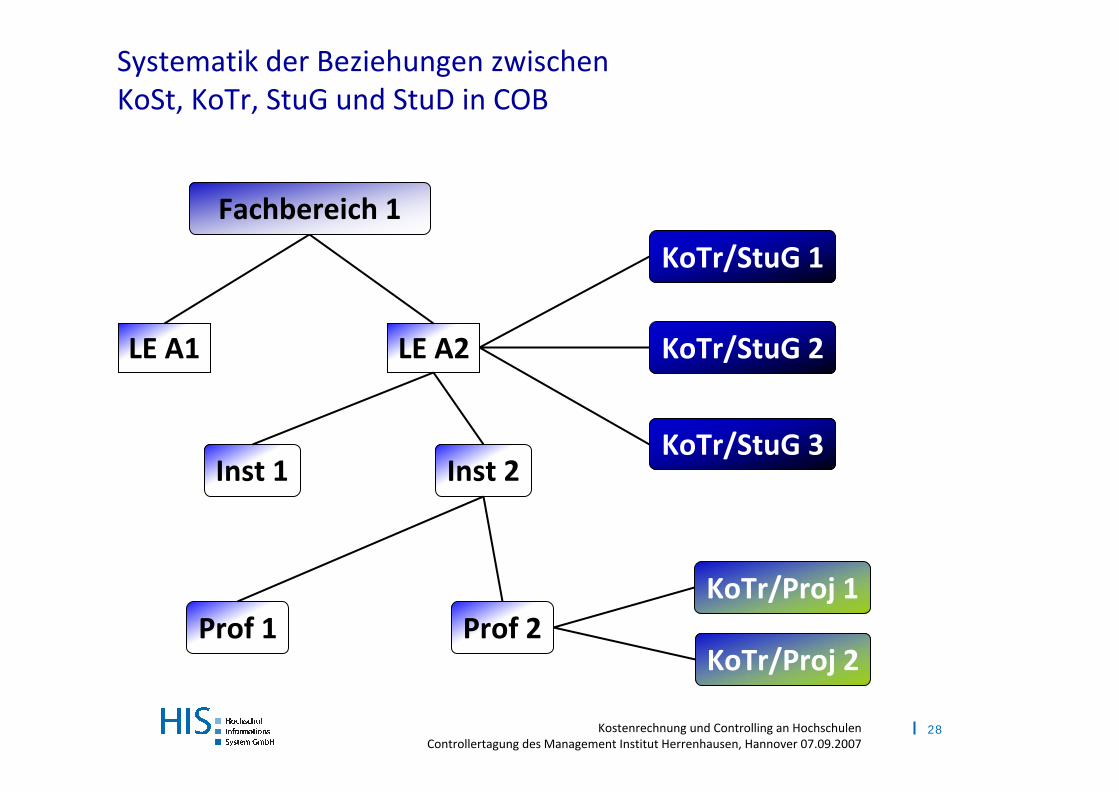

LE A1 LE A2

Inst 1

Prof 1

Systematik der Beziehungen zwischen KoSt, KoTr, StuG und StuD in COB

Inst 2

Prof 2

KoTr/StuG 1

KoTr/StuG 2

KoTr/StuG 3

Fachbereich 1

KoTr/Proj 1

KoTr/Proj 2

29Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

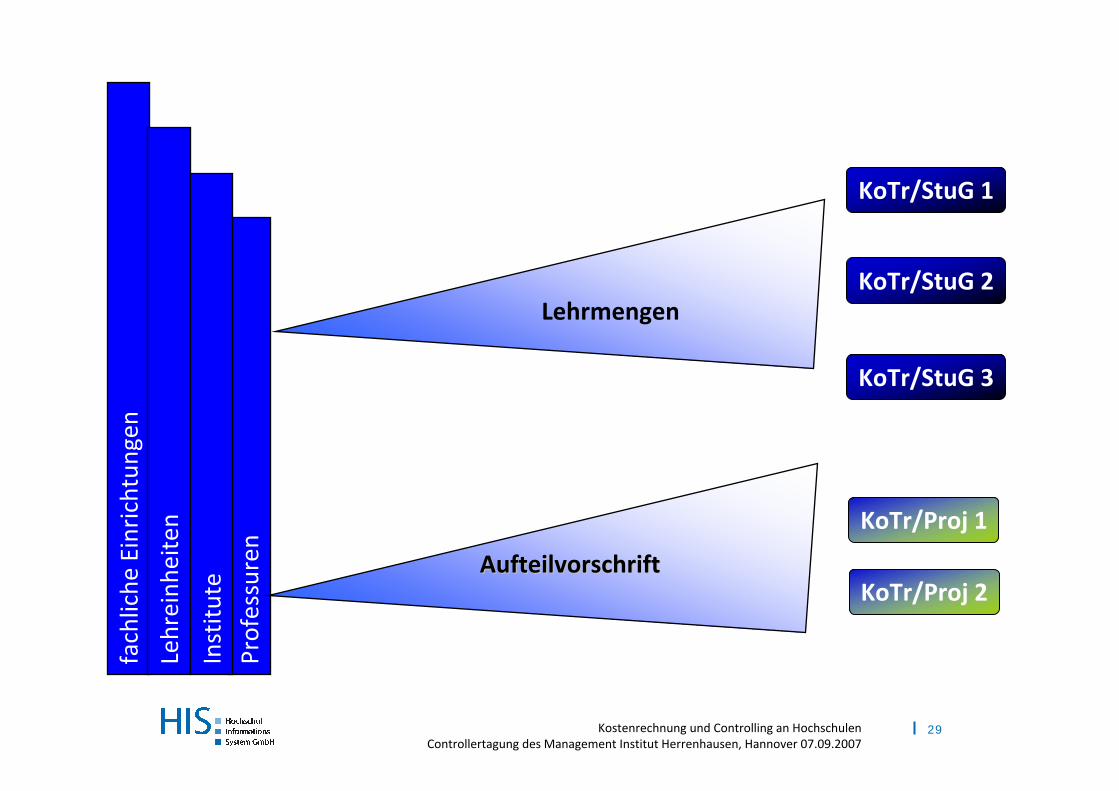

Professuren

fachliche

Einrichtungen

Lehreinh

eiten

Institu

te

AufteilvorschriftAufteilvorschrift

Lehrmengen

KoTr/Proj 1

KoTr/Proj 2

KoTr/StuG 1

KoTr/StuG 2

KoTr/StuG 3

30Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

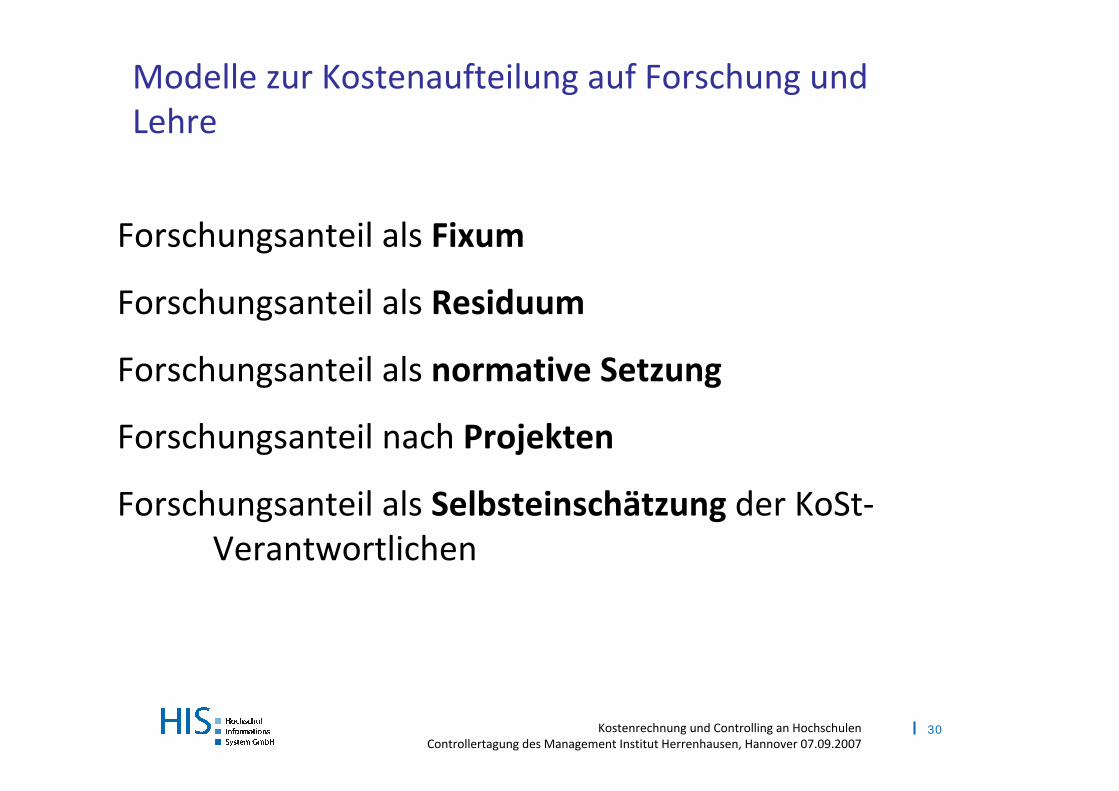

Modelle zur Kostenaufteilung auf Forschung und Lehre

Forschungsanteil als Fixum

Forschungsanteil als Residuum

Forschungsanteil als normative Setzung

Forschungsanteil nach Projekten

Forschungsanteil als Selbsteinschätzung der KoSt‐Verantwortlichen

31Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

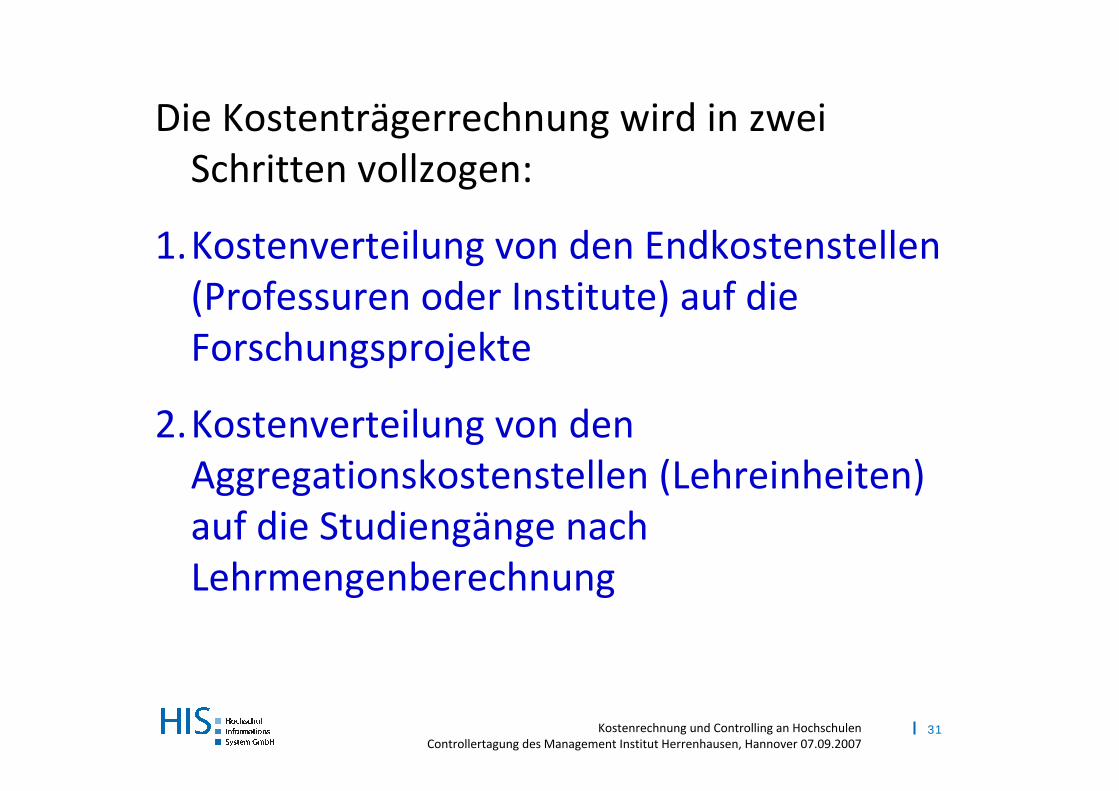

Die Kostenträgerrechnung wird in zwei Schritten vollzogen:

1.Kostenverteilung von den Endkostenstellen (Professuren oder Institute) auf die Forschungsprojekte

2.Kostenverteilung von den Aggregationskostenstellen (Lehreinheiten) auf die Studiengänge nach Lehrmengenberechnung

32Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

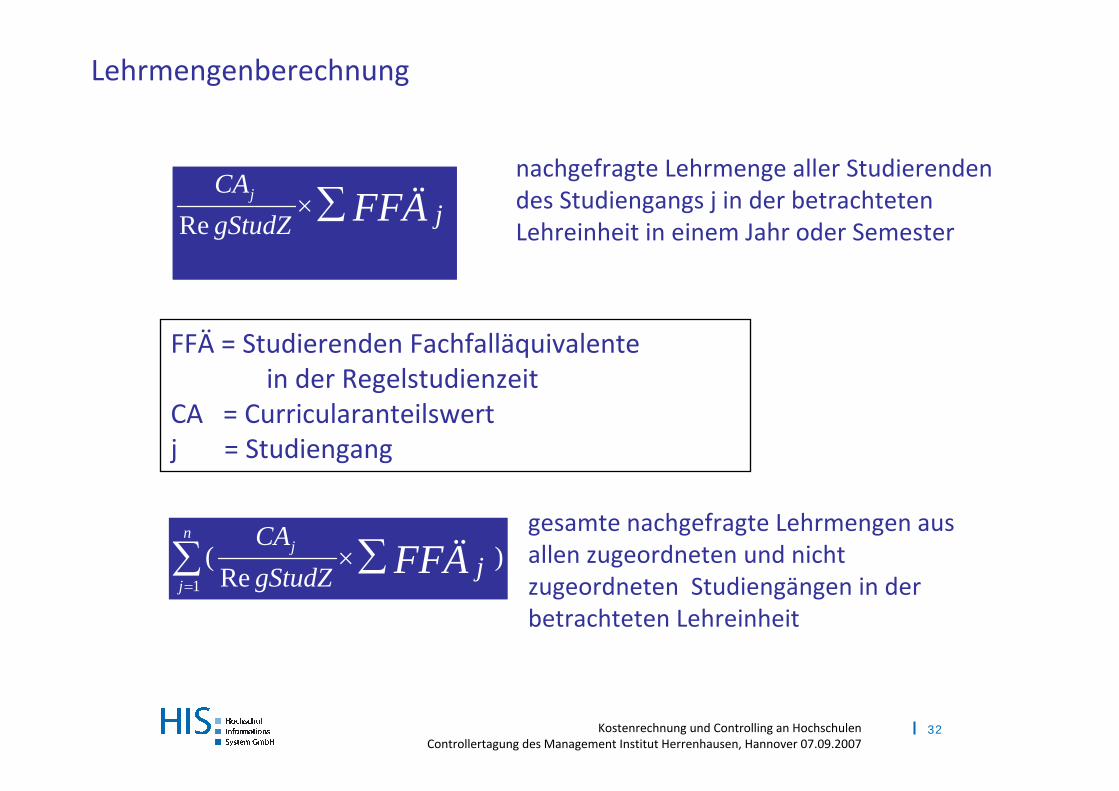

nachgefragte Lehrmenge aller Studierenden des Studiengangs j in der betrachteten Lehreinheit in einem Jahr oder SemesterRe

jCAjgStudZ FFÄ×∑

gesamte nachgefragte Lehrmengen aus allen zugeordneten und nicht zugeordneten Studiengängen in der betrachteten Lehreinheit

1( )

Re

nj

j

CAjgStudZ FFÄ

=

×∑∑

Lehrmengenberechnung

FFÄ = Studierenden Fachfalläquivalente in der Regelstudienzeit

CA = Curricularanteilswertj = Studiengang

33Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

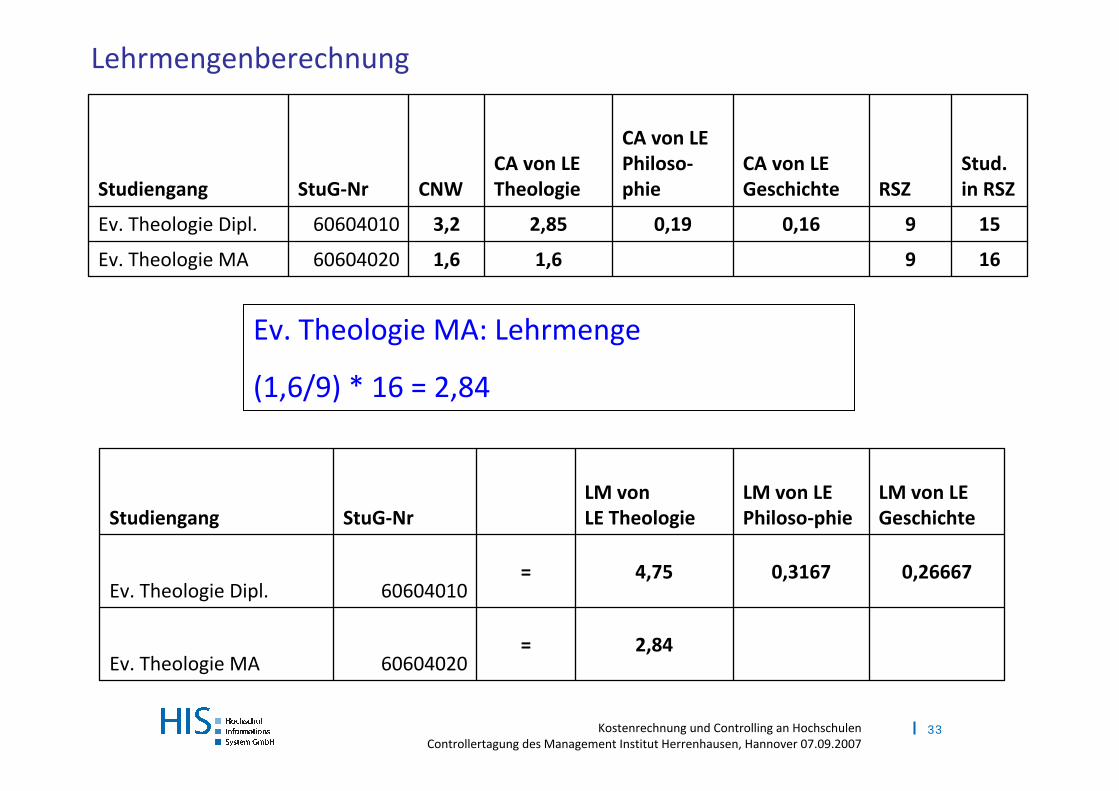

Lehrmengenberechnung

Ev. Theologie MA: Lehrmenge

(1,6/9) * 16 = 2,84

1691,61,660604020Ev. Theologie MA

1590,160,192,853,260604010Ev. Theologie Dipl.

Stud. in RSZRSZ

CA von LE Geschichte

CA von LE Philoso‐phie

CA von LE TheologieCNWStuG‐NrStudiengang

2,84=60604020Ev. Theologie MA

0,266670,31674,75=60604010Ev. Theologie Dipl.

LM von LE Geschichte

LM von LE Philoso‐phie

LM von LE TheologieStuG‐NrStudiengang

34Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

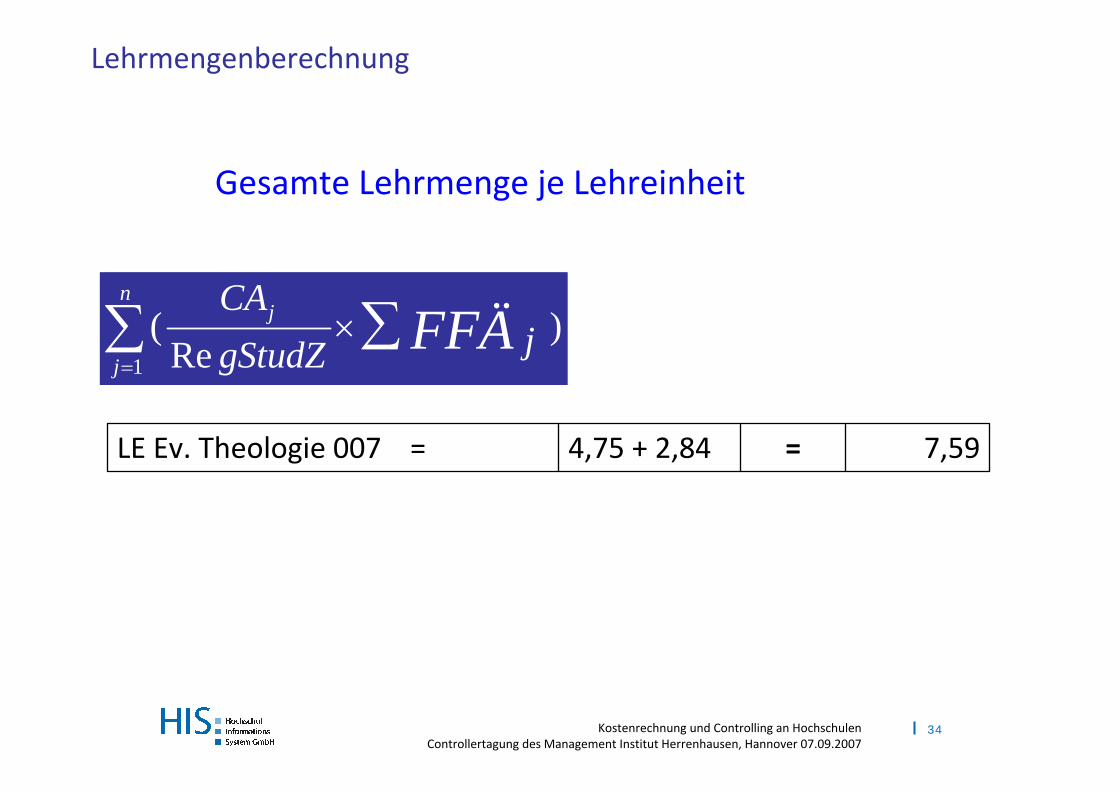

1

( )Re

nj

j

CAjgStudZ FFÄ

=

×∑∑

Gesamte Lehrmenge je Lehreinheit

7,59=4,75 + 2,84LE Ev. Theologie 007 =

Lehrmengenberechnung

35Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

1

Re

( )Re

j

nj

j

CAjgStudZ

CAjgStudZ

FFÄ

FFÄ=

×

×

∑

∑∑

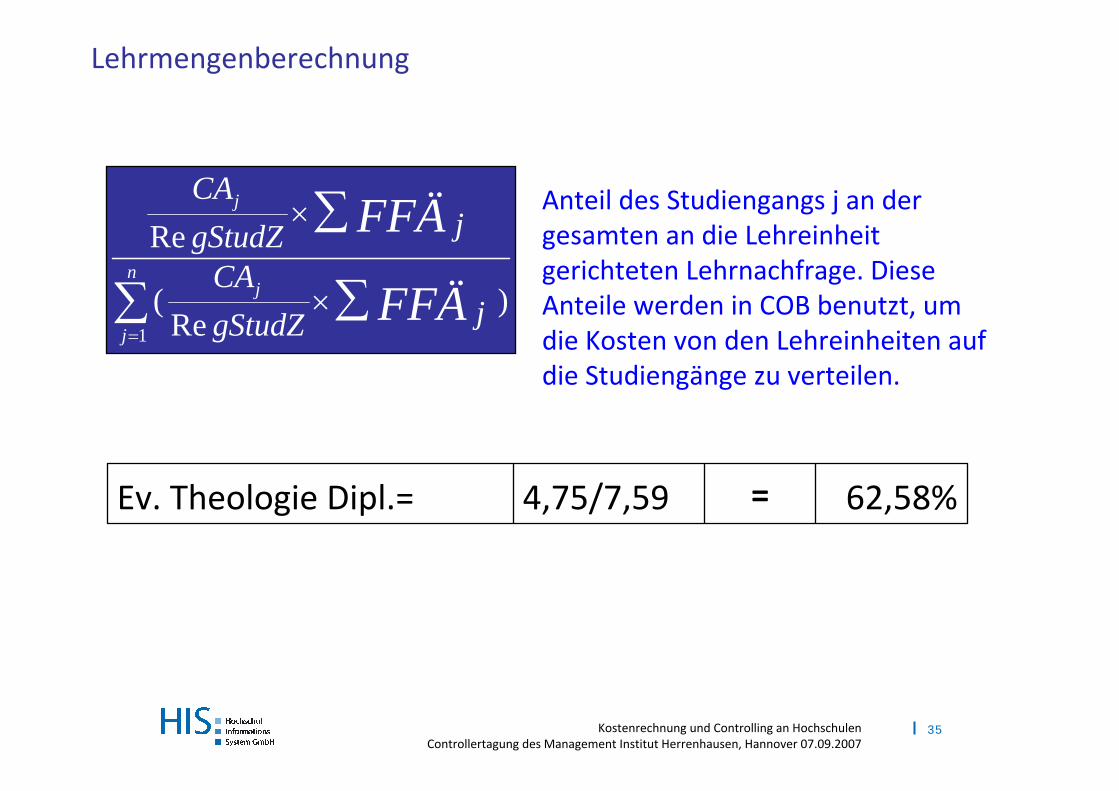

Anteil des Studiengangs j an der gesamten an die Lehreinheit gerichteten Lehrnachfrage. Diese Anteile werden in COB benutzt, um die Kosten von den Lehreinheiten auf die Studiengänge zu verteilen.

62,58%=4,75/7,59Ev. Theologie Dipl.=

Lehrmengenberechnung

36Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Mit der HIS Software COB kann ermittelt werden, wie viel ein Forschungsprojekt und ein Studiengang kostet.

Offen ist die Frage, wie die Leistung gemessen werden kann.

Offen ist die Frage, wer letztlich der Kunde der Hochschule ist: Student oder Gesellschaft.

37Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

1. Lehre

Die Qualität der Leistung Lehre lässt sich nicht allein daraus ablesen, wie viel Absolventen die Hochschule hat und welche Noten sie bekommen haben, sondern auch daraus, wo und ob die Absolventen einen Beruf ergreifen; ob als Taxifahrer oder als wissenschaftlicher Mitarbeiter. In anderen Worten, es wird gefragt, welche gesellschaftlichen Wohlfahrtsbeiträge erbracht wurden.

Natürlich kann dies aber nicht alleiniges Kriterium sein; auch ein arbeitsloser Akademiker kann hervorragend ausgebildet sein.

38Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

2. Forschung

Hier bedarf es Informationen über die Rezeption der Forschung innerhalb der Wissenschaftsgemeinde und somit ein Kennzahlensystem.

Der Nutzen der Forschung für die Gesellschaft ist nicht Kriterium von Wissenschaft.

Die Erforschung der Oberflächentemperatur des Merkur hat keine unmittelbare Steigerung der gesellschaftlichen Wohlfahrtsbeiträge zur Folge. Gleichwohl handelt es sich gewiss um eine hervorragende wissenschaftliche Leistung.

39Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

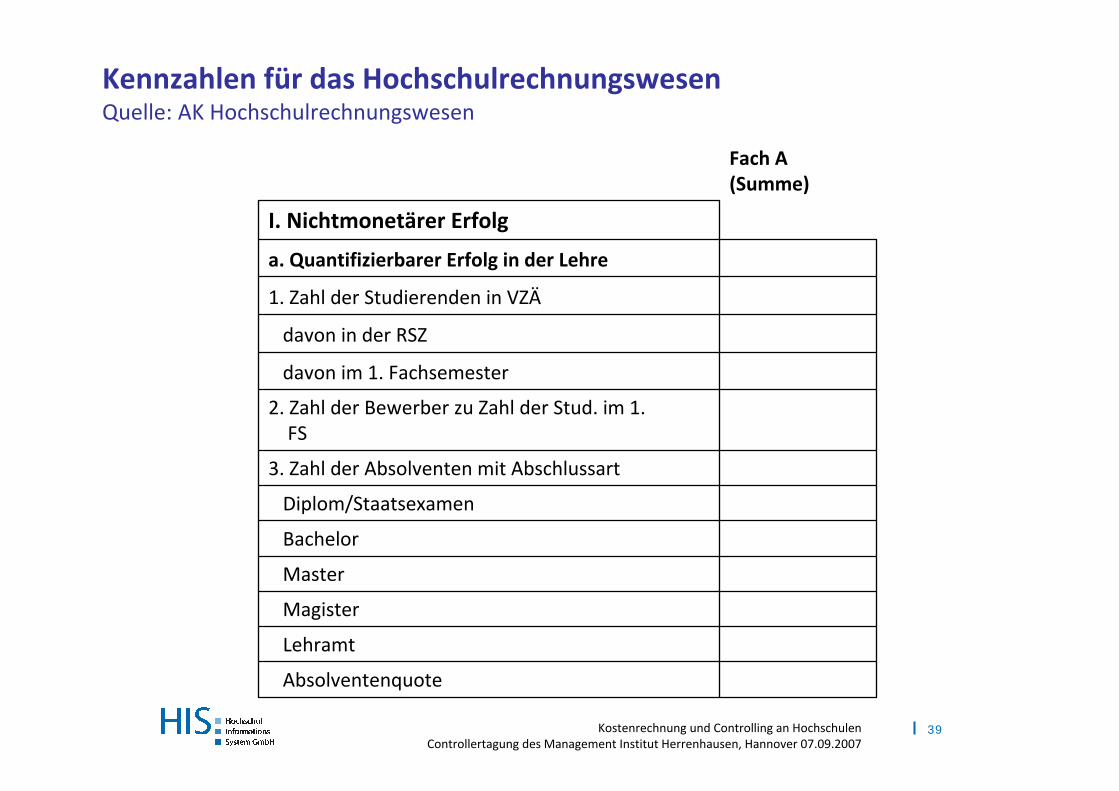

Kennzahlen für das HochschulrechnungswesenQuelle: AK Hochschulrechnungswesen

Absolventenquote

Lehramt

Magister

Master

Bachelor

Diplom/Staatsexamen

3. Zahl der Absolventen mit Abschlussart

2. Zahl der Bewerber zu Zahl der Stud. im 1.FS

davon im 1. Fachsemester

davon in der RSZ

1. Zahl der Studierenden in VZÄ

a. Quantifizierbarer Erfolg in der Lehre

I. Nichtmonetärer Erfolg

Fach A (Summe)

40Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

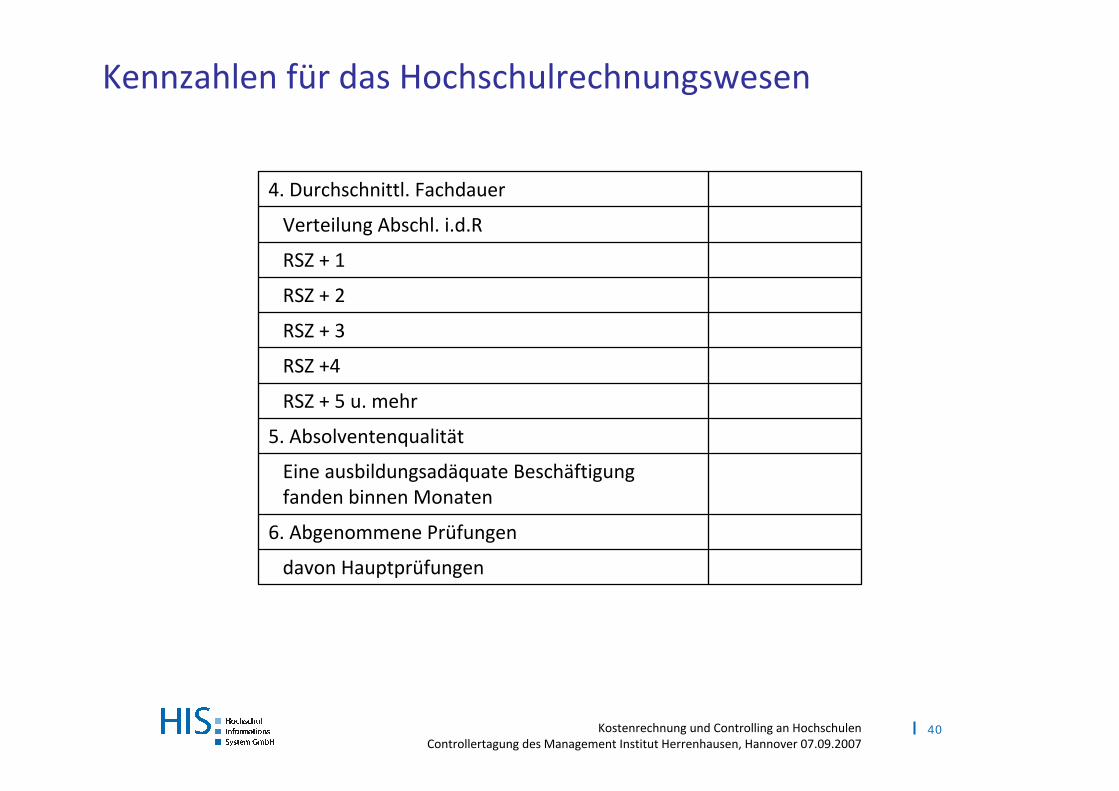

davon Hauptprüfungen

6. Abgenommene Prüfungen

Eine ausbildungsadäquate Beschäftigung fanden binnen Monaten

5. Absolventenqualität

RSZ + 5 u. mehr

RSZ +4

RSZ + 3

RSZ + 2

RSZ + 1

Verteilung Abschl. i.d.R

4. Durchschnittl. Fachdauer

Kennzahlen für das Hochschulrechnungswesen

41Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

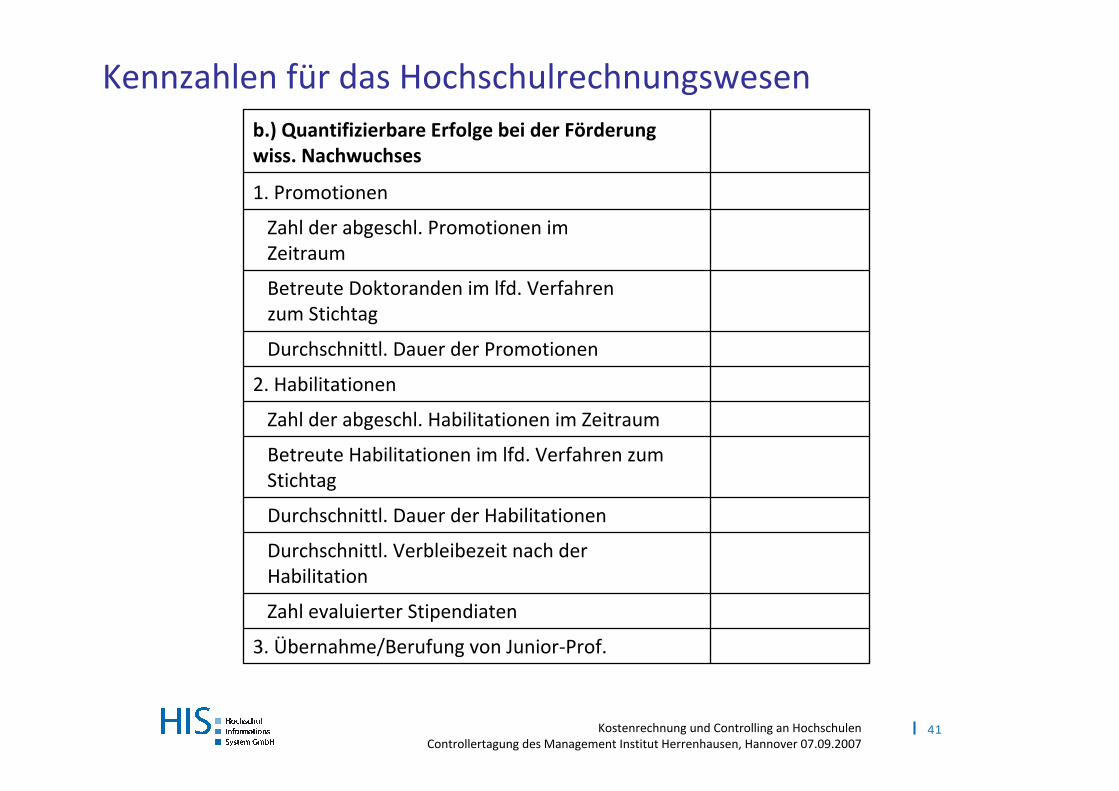

3. Übernahme/Berufung von Junior‐Prof.

Zahl evaluierter Stipendiaten

Durchschnittl. Verbleibezeit nach der Habilitation

Durchschnittl. Dauer der Habilitationen

Betreute Habilitationen im lfd. Verfahren zum Stichtag

Zahl der abgeschl. Habilitationen im Zeitraum

2. Habilitationen

Durchschnittl. Dauer der Promotionen

Betreute Doktoranden im lfd. Verfahren zum Stichtag

Zahl der abgeschl. Promotionen im Zeitraum

1. Promotionen

b.) Quantifizierbare Erfolge bei der Förderung wiss. Nachwuchses

Kennzahlen für das Hochschulrechnungswesen

42Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

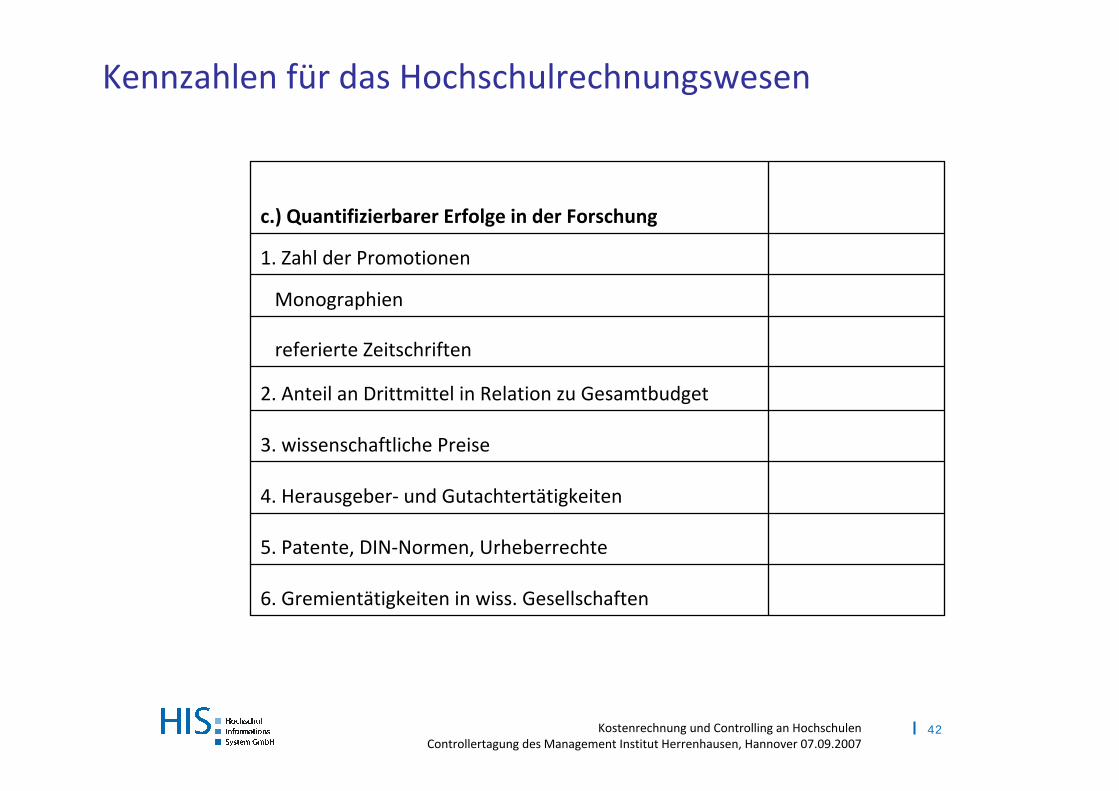

6. Gremientätigkeiten in wiss. Gesellschaften

5. Patente, DIN‐Normen, Urheberrechte

4. Herausgeber‐ und Gutachtertätigkeiten

3. wissenschaftliche Preise

2. Anteil an Drittmittel in Relation zu Gesamtbudget

referierte Zeitschriften

Monographien

1. Zahl der Promotionen

c.) Quantifizierbarer Erfolge in der Forschung

Kennzahlen für das Hochschulrechnungswesen

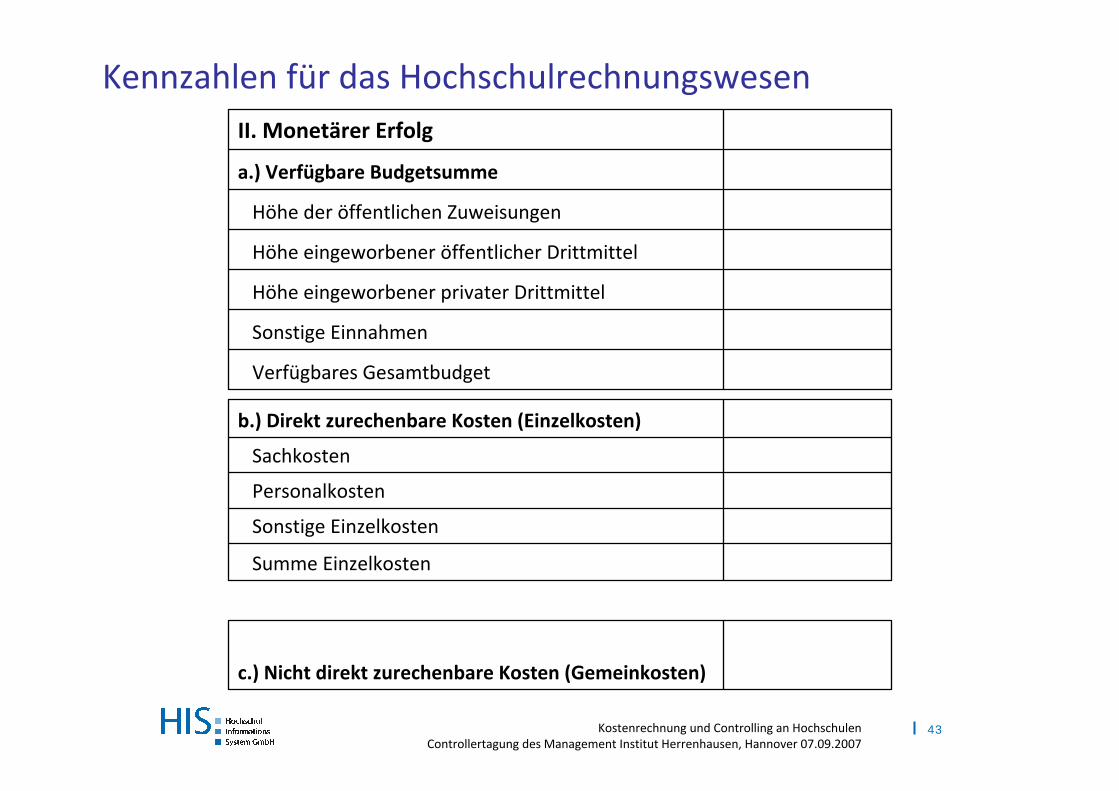

43Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Verfügbares Gesamtbudget

Sonstige Einnahmen

Höhe eingeworbener privater Drittmittel

Höhe eingeworbener öffentlicher Drittmittel

Höhe der öffentlichen Zuweisungen

a.) Verfügbare Budgetsumme

II. Monetärer Erfolg

c.) Nicht direkt zurechenbare Kosten (Gemeinkosten)

Summe Einzelkosten

Sonstige Einzelkosten

Personalkosten

Sachkosten

b.) Direkt zurechenbare Kosten (Einzelkosten)

Kennzahlen für das Hochschulrechnungswesen

44Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

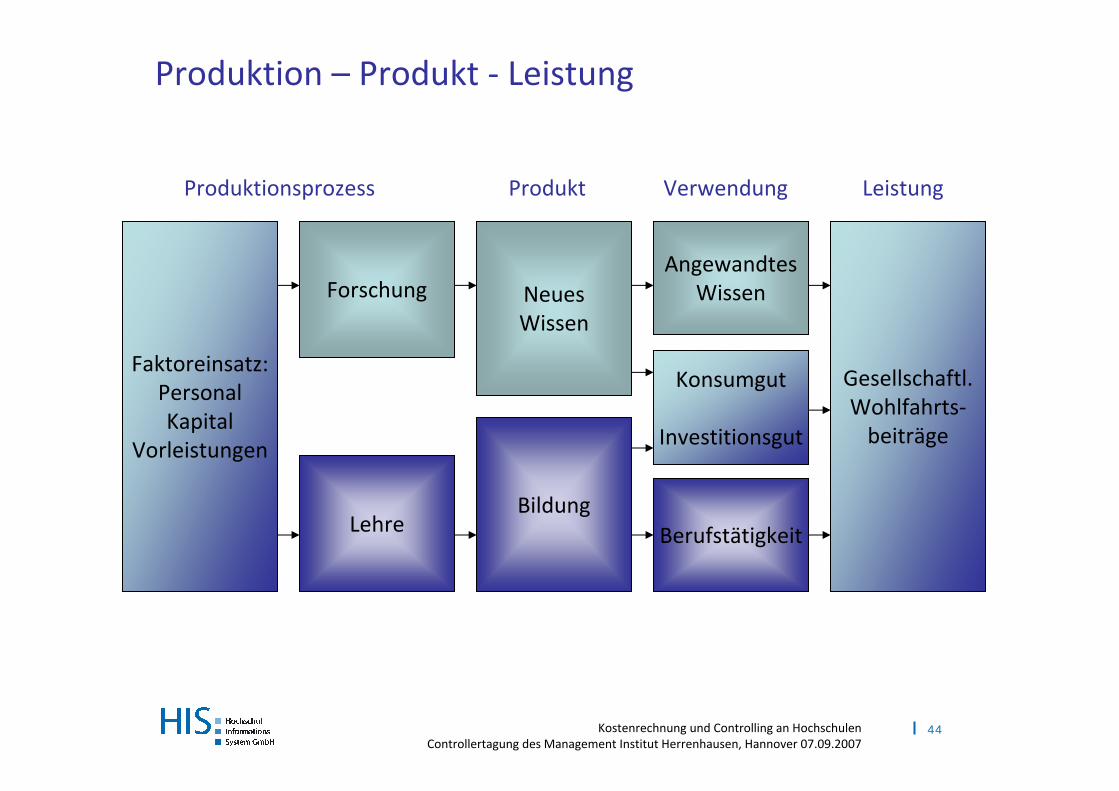

Quelle: Bergen, V. (2000)

Faktoreinsatz:PersonalKapital

Vorleistungen

Forschung

Lehre

NeuesWissen

BildungBerufstätigkeit

Konsumgut

Investitionsgut

AngewandtesWissen

Gesellschaftl.Wohlfahrts‐beiträge

Produktionsprozess Produkt Verwendung Leistung

Produktion – Produkt ‐ Leistung

45Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Die Studierenden sind Teil der Produktionsprozesse Lehre und Forschung; im Idealfall sind diese auch miteinander verknüpft, so dass man von einer Einheit von Lehre und Forschung sprechen kann. Die Studierenden zahlen Studienbeiträge, aber deswegen sind sie m.E. nicht Kunden der Hochschulen.

Studienbeiträge decken nicht die Kosten eines Studierenden.

Studierende können als Kunden nicht das Angebot einer Hochschule in der Form beeinflussen, wie ein Kunde auf dem Markt.

46Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Die Gesellschaft ist Kunde der Hochschulen, weil die Gesellschaft die Kosten für die Hochschule trägt.

Die Gesellschaft profitiert von den Leistungen der Hochschule durch ein höheres Bildungsniveau und somit auch durch eine höhere Qualität der produzierten Güter. Das ergibt einen höheren Lebensstandard.

Deswegen sollte die Kundenzufriedenheit auch Gradmesser für die Leistungsrechnung sein.

47Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Aber:

Forschung und Lehre sind frei!

Ökonomische Gesichtspunkte sollten nicht ausschlaggebend für Forschung und Lehre sein.

Oder:„Wenigstens dort, wo der Geist seine Wohnstätte haben sollte, müsste die Herrschaft des Geldes ein Ende haben.“

Ziel muss es sein, die Leistung zu definieren und die Kosten zu planen und zu steuern.

48Kostenrechnung und Controlling an HochschulenControllertagung des Management Institut Herrenhausen, Hannover 07.09.2007

Vielen Dank für Ihre Aufmerksamkeit und Ihr Interesse