la contabilidad electronica y su interfaz … · inc. e) y f) del art. 34 lir ... sancionar...

TRANSCRIPT

LA CONTABILIDAD ELECTRONICA

Y SU INTERFAZ CON LAS NIIF

CPC. JESÚS CAPCHA CARBAJAL.

CEO FINACONT CORP

www.finacontcorp.com

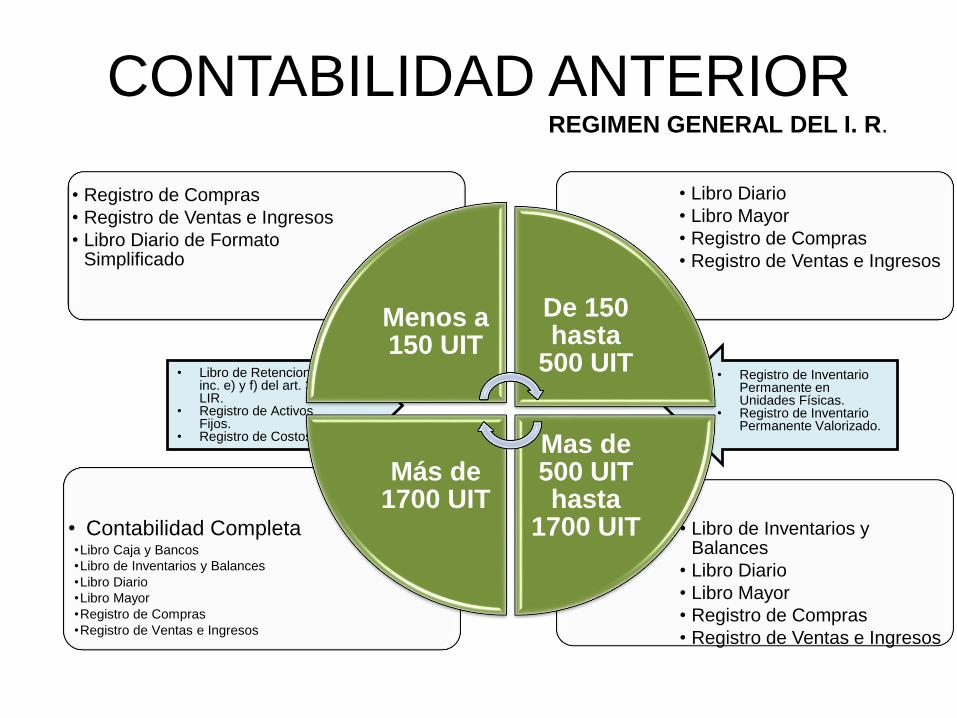

CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R.

• Registro de Inventario Permanente en Unidades Físicas.

• Registro de Inventario Permanente Valorizado.

• Libro de Retenciones inc. e) y f) del art. 34 LIR.

• Registro de Activos Fijos.

• Registro de Costos

• Libro de Inventarios y Balances

• Libro Diario

• Libro Mayor

• Registro de Compras

• Registro de Ventas e Ingresos

• Contabilidad Completa •Libro Caja y Bancos

•Libro de Inventarios y Balances

•Libro Diario

•Libro Mayor

•Registro de Compras

•Registro de Ventas e Ingresos

• Libro Diario

• Libro Mayor

• Registro de Compras

• Registro de Ventas e Ingresos

• Registro de Compras

• Registro de Ventas e Ingresos

• Libro Diario de Formato Simplificado

Menos a 150 UIT

De 150 hasta

500 UIT

Mas de 500 UIT hasta

1700 UIT

Más de 1700 UIT

PLANILLA ELECTRONICA RECIBO POR HONORARIO

ELECTRONICO

LIBROS ELECTRONICOS COMPROBANTES DE PAGO ELECTRONICOS

Entorno Actual

25/05/2016 C.P.C. GUSTAVO ZARATE POMA 3

Jesús Capcha ©

FISCALIZACION ELECTRONICA

PARA QUE TODO ESTO?

Jesús Capcha ©

QUE ES LA FISCALIZACION

ELECTRONICA?

►Vía el buzón electrónico,

►No serán globales sino selectivas en función de criteriostales como fechas, proveedores, clientes o algunacuenta contable específica.

►Poco tiempo para responder documentadamente

Básicamente se originará en la inconsistencia entre

►CCPP electrónicos

►Libros electrónicos

►Declaraciones impositivas mensuales y anuales

►Cruce con gran Base de Datos Nacional (BDN)

Jesús Capcha ©

FISCALIZACION ELECTRONICA

que plazos tengo?

RESOLUCIÓN 064-2015-SUNAT/600000

Se dispone aplicar la facultad discrecional de no

sancionar administrativamente las infracciones

tributarias tipificadas en los numerales 2), 5) y 7) del

artículo 175° y el numeral 2) del artículo 176° del

TUO del Código Tributario, relacionado a:

Contribuyentes obligados a llevar sus Libros y

Registros Contables de manera electrónica cuyas

infracciones fueron cometidas o detectadas a partir

del 01 de noviembre del 2008, siempre que las

mismas sean regularizadas hasta junio del

2016.

7

Jesús Capcha ©

COMO SE DESARROLLA LA

FISCALIZACION ELECTRONICA?

LIBROS ELECTRONICOS PLE

5.0

9

O. OBLIGADOS

PRICOS

NACIONALES

PRICOS

Ingresos

mayores

a 500 UIT

Ingresos

mayores

a 150 UIT

Ingresos

mayores

a 75 UIT

Voluntarios

PLE

CONT Y COM CONTABLE NINGUNO

RVI + RC

Enero 2013

RVI + RC

Enero 2013

RVI + RC

Enero 2014

RVI + RC

Enero 2015

RVI + RC

Enero 2016

RVI + RC

LD+LM

Junio 2013

LD+LM

Junio 2013

1.

Incorporados

2.

Obligados

5.

Afiliados PLE

4.

obligados

3.

obligados

ANUAL: Libro de Inventarios y

Balances, Registro de Costos,

Registro de Activos Fijos.

MENSUAL: Registro de

Consignaciones, Libro de

Inventario Permanente en

Unidades Fisicas, Libro de

Inventario Permanente

Valorizado, Balance de

Comprobación.

NuevasObligaciones

MAS DE 3000 UITS - DIC 2016

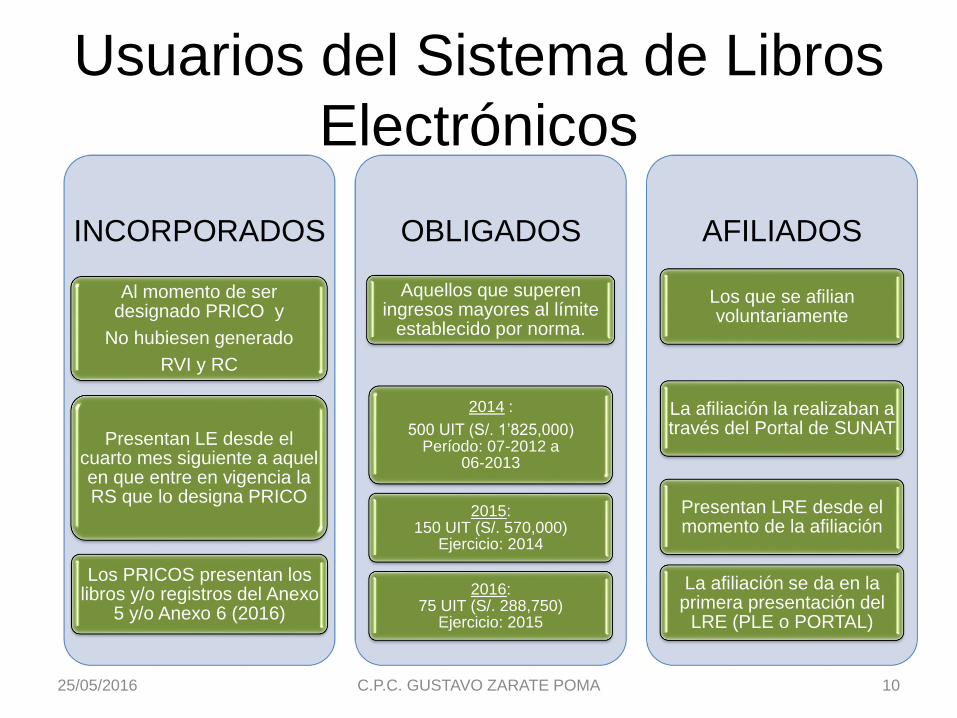

Usuarios del Sistema de Libros

Electrónicos

INCORPORADOS

Al momento de ser designado PRICO y

No hubiesen generado

RVI y RC

Presentan LE desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designa PRICO

Los PRICOS presentan los libros y/o registros del Anexo

5 y/o Anexo 6 (2016)

OBLIGADOS

Aquellos que superen ingresos mayores al límite

establecido por norma.

2014 :

500 UIT (S/. 1’825,000)Período: 07-2012 a

06-2013

2015: 150 UIT (S/. 570,000)

Ejercicio: 2014

2016:75 UIT (S/. 288,750)

Ejercicio: 2015

AFILIADOS

Los que se afilian voluntariamente

La afiliación la realizaban a través del Portal de SUNAT

Presentan LRE desde el momento de la afiliación

La afiliación se da en la primera presentación del

LRE (PLE o PORTAL)

25/05/2016 C.P.C. GUSTAVO ZARATE POMA 10

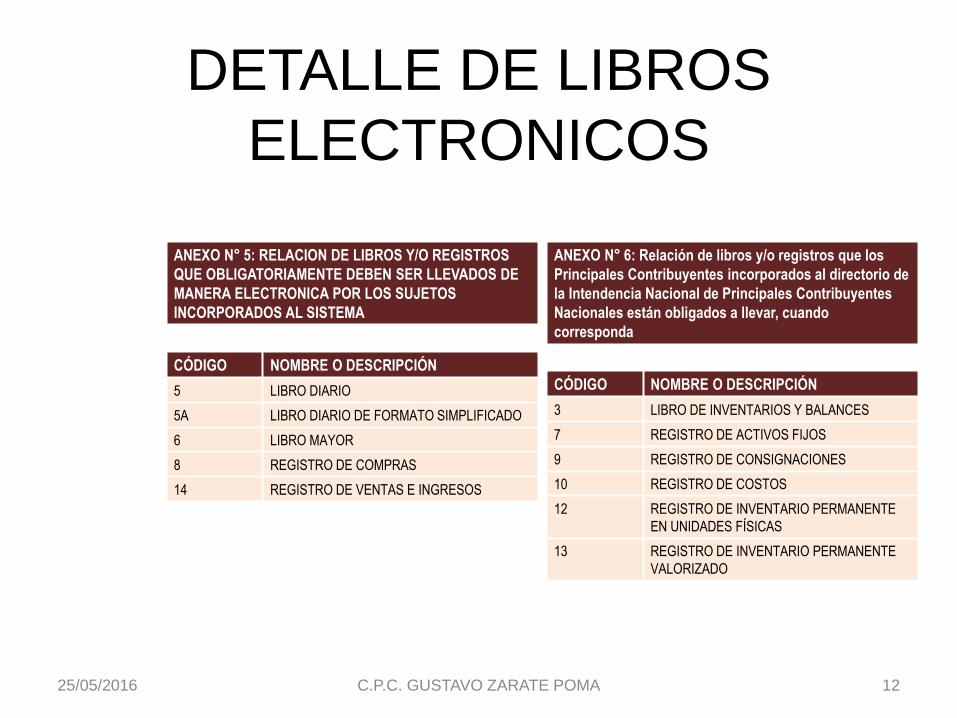

DETALLE DE LIBROS

ELECTRONICOS

ANEXO N° 1: RELACION DE REGISTROS QUE

OBLIGATORIAMENTE DEBEN SER LLEVADOS DE

MANERA ELECTRONICA POR LOS SUJETOS QUE SE

AFILIEN AL SISTEMA

CÓDIGO NOMBRE O DESCRIPCIÓN

8 REGISTRO DE COMPRAS

14 REGISTRO DE VENTAS E INGRESOS

ANEXO N° 4: RELACION DE LIBROS Y/O REGISTROS

QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE

MANERA ELECTRONICA

CÓDIGO NOMBRE O DESCRIPCIÓN

1 LIBRO CAJA Y BANCOS

3 LIBRO DE INVENTARIOS Y BALANCES

4 LIBROS DE RETENCIONES INCISOS E) Y F) DEL

ARTÍCULO 34 DE LA LEY DEL IMPUESTO A LA

RENTA

5 LIBRO DIARIO

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO

6 LIBRO MAYOR

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENTARIO PERMANENTE EN

UNIDADES FÍSICAS

13 REGISTRO DE INVENTARIO PERMANENTE

VALORIZADO

25/05/2016 C.P.C. GUSTAVO ZARATE POMA 11

DETALLE DE LIBROS

ELECTRONICOS

25/05/2016 C.P.C. GUSTAVO ZARATE POMA 12

ANEXO N° 5: RELACION DE LIBROS Y/O REGISTROS

QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE

MANERA ELECTRONICA POR LOS SUJETOS

INCORPORADOS AL SISTEMA

CÓDIGO NOMBRE O DESCRIPCIÓN

5 LIBRO DIARIO

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO

6 LIBRO MAYOR

8 REGISTRO DE COMPRAS

14 REGISTRO DE VENTAS E INGRESOS

ANEXO N° 6: Relación de libros y/o registros que los

Principales Contribuyentes incorporados al directorio de

la Intendencia Nacional de Principales Contribuyentes

Nacionales están obligados a llevar, cuando

corresponda

CÓDIGO NOMBRE O DESCRIPCIÓN

3 LIBRO DE INVENTARIOS Y BALANCES

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENTARIO PERMANENTE

EN UNIDADES FÍSICAS

13 REGISTRO DE INVENTARIO PERMANENTE

VALORIZADO

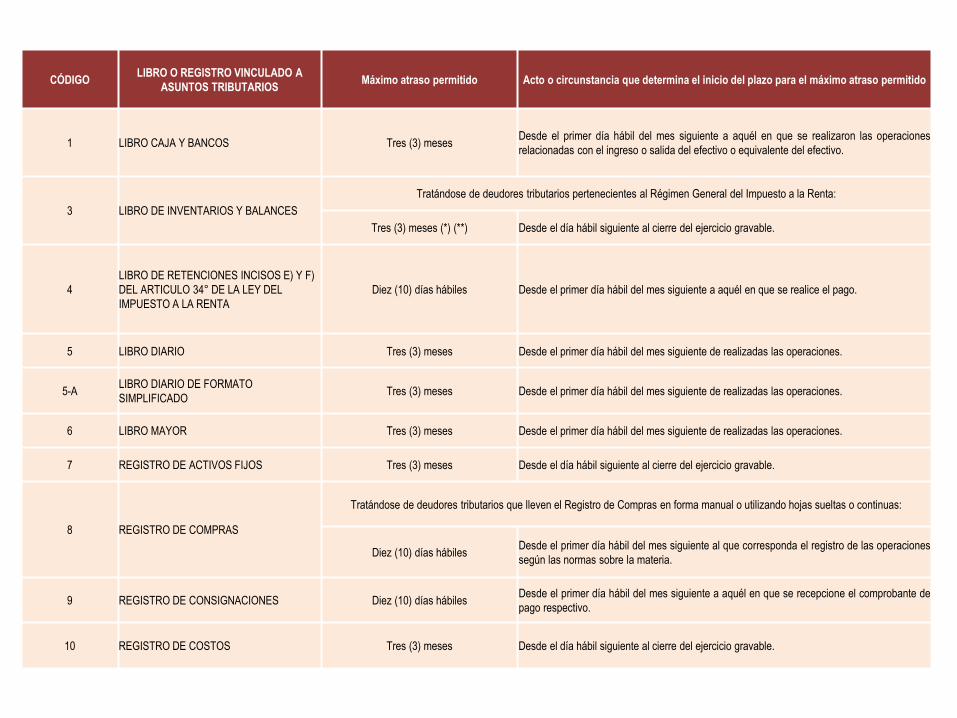

13

CÓDIGOLIBRO O REGISTRO VINCULADO A

ASUNTOS TRIBUTARIOSMáximo atraso permitido Acto o circunstancia que determina el inicio del plazo para el máximo atraso permitido

1 LIBRO CAJA Y BANCOS Tres (3) mesesDesde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones

relacionadas con el ingreso o salida del efectivo o equivalente del efectivo.

3 LIBRO DE INVENTARIOS Y BALANCES

Tratándose de deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta:

Tres (3) meses (*) (**) Desde el día hábil siguiente al cierre del ejercicio gravable.

4

LIBRO DE RETENCIONES INCISOS E) Y F)

DEL ARTICULO 34° DE LA LEY DEL

IMPUESTO A LA RENTA

Diez (10) días hábiles Desde el primer día hábil del mes siguiente a aquél en que se realice el pago.

5 LIBRO DIARIO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

5-ALIBRO DIARIO DE FORMATO

SIMPLIFICADO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

6 LIBRO MAYOR Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

7 REGISTRO DE ACTIVOS FIJOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable.

8 REGISTRO DE COMPRAS

Tratándose de deudores tributarios que lleven el Registro de Compras en forma manual o utilizando hojas sueltas o continuas:

Diez (10) días hábilesDesde el primer día hábil del mes siguiente al que corresponda el registro de las operaciones

según las normas sobre la materia.

9 REGISTRO DE CONSIGNACIONES Diez (10) días hábilesDesde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de

pago respectivo.

10 REGISTRO DE COSTOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable.

Tabla de Infracciones y

Sanciones

14

Infracción Gradualidad

Art. Num. Sanción Tabla IVoluntaria Inducida

Sin Pago Con Pago Sin Pago Con Pago

175

1 Multa 0.6% de los IN(10) No aplicable 50% 80%

2 Multa 0.3% de los IN(11) (12)No se aplica criterio de

gradualidad de pago

100%

50% 80%

3 Multa 0.6% de los IN(10) 60% 80%

5 Multa 0.3% de los IN(11) 80% 90% 50% 70%

6 Multa 0.2% de los IN(13)No se aplica criterio de

gradualidad de pago

100%

50% 80%7 Multa 0.3% de los IN(11)

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor

a 25 UIT.

(11) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor

a 12 UIT.

(12) La multa será del 0.6% de los IN cuando la infracción corresponda a no legalizar el Registro de Compras con los

topes señalados en la nota (10).

(13) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor

a 8 UIT

Jesús Capcha ©

FACTURACION ELECTRONICA

15

A PARTIR DEL 15 DE JULIO 2016

Los sujetos que, al 31 de Julio de 2015 tengan la calidad de

principales contribuyentes nacionales.

A PARTIR DEL 1 DE DICIEMBRE DE 2016

Los sujetos que, al 31 de Julio de 2015:

Tengan la calidad de principales contribuyentes de la intendencia

de Lima y de las intendencias regionales y oficinas zonales.

FECHA EMISORES ELECTRONICOS OBLIGATORIOS

Jesús Capcha ©

EMISION Y CONSERVACION DE LOS COMPROBANTES DE PAGO ELECTRÓNICOS

a) Emisor electrónico (a su vez receptor electrónico)

Debe conservar la factura, boleta de venta, notas de crédito y

debito electrónicas que emita y/o reciba (archivo digital).

Asimismo debe conservar los resúmenes diarios y

comunicaciones de baja que haya realizado.

De otro lado, debe poner a disposición del adquirente, a través

de una página web, por el plazo de un año, los comprobantes

de pago y notas electrónicas entregadas, para poder ser

descargados, leídos o impresos. Para tal fin debe definir una

forma de autenticación para el adquirente.

b) Receptor no electrónico.-

El adquirente o usuario no electrónico debe conservar:

i) Factura electrónica y sus notas de crédito y/o debito

asociadas: el archivo digital

ii)Boleta de venta y sus notas de crédito y/o débito asociadas:

representación impresa, o el archivo digital en caso haya

acordado con su emisor, esta forma de entrega.

16

Jesús Capcha ©

►QUE BUSCA LA SUNAT?

PCGA

ERRORES Y OMISIONES

NIIF

Y LUEGO LA DETERMINACION TRIBUTARIA…..

QUE TIENE QUE VER LAS NIIF EN ESTO?

Jesús Capcha ©

INTERFAZ DE LA CONTABILIDAD

ELECTRONICA

CON LAS NIIF

QUE ES UNA INTERFAZ?

Dispositivo capaz de transformar las

señales generadas por un aparato en

señales comprensibles por otro.

Jesús Capcha ©

QUE PASO CON LA ADOPCION DE LAS NIIF

31.12.2015

Según SMV las Entidades cuyos ingresos o activos totales

al 2015 son mayores a:

►8000 UIT a partir del ejercicio económico 2016.

►5000 UIT a partir del ejercicio económico 2017.

►3000 UIT a partir del ejercicio económico 2018.

Ya no existe obligación de envío de DICTAMEN de

auditoría sobre cumplimiento NIIF a SMV

Pero subsiste la obligación de aplicar NIIF dese el 2011

de acuerdo a resolución de adopción NIIF por parte del

Concejo Normativo de Contabilidad.

Jesús Capcha ©

SANEAR ASPECTOS PENDIENTES EN MI

CONTABILIDAD ANTES DE ENVIO A SUNAT?

DIAGNOSTICO DE APLICACIÓN NIIF

►Evaluar las brechas cumplimiento de las NIIF y

ERRORES

►Sugerir actividades tendientes a desarrollar para ajustes

de requerimientos no implementados y corrección de

ERRORES.

►Modelo de Políticas Contables por sector económico.

►Modelo de revelaciones de estados financieros bajo NIIF

►Capacitación en Requerimientos de cumplimiento NIIF

2015-2016

Jesús Capcha ©

FASES DE LA IMPLEMENTACION NIIF 1

►FASE 1: Diagnóstico Conceptual e identificación

de políticas contables NIIF aplicables.

►FASE 2: Asesoría en la Conversión del Estado

de Situación Financiera al inicio de periodo de

transición.

►FASE 3: Asesoría en la Formulación de los

estados financieros al año de transición a NIIF.

►FASE 4: Asesoría en Formulación de primeros

estados financieros de acuerdo a NIIF, año de

declaración de cumplimiento NIIF.

Jesús Capcha ©

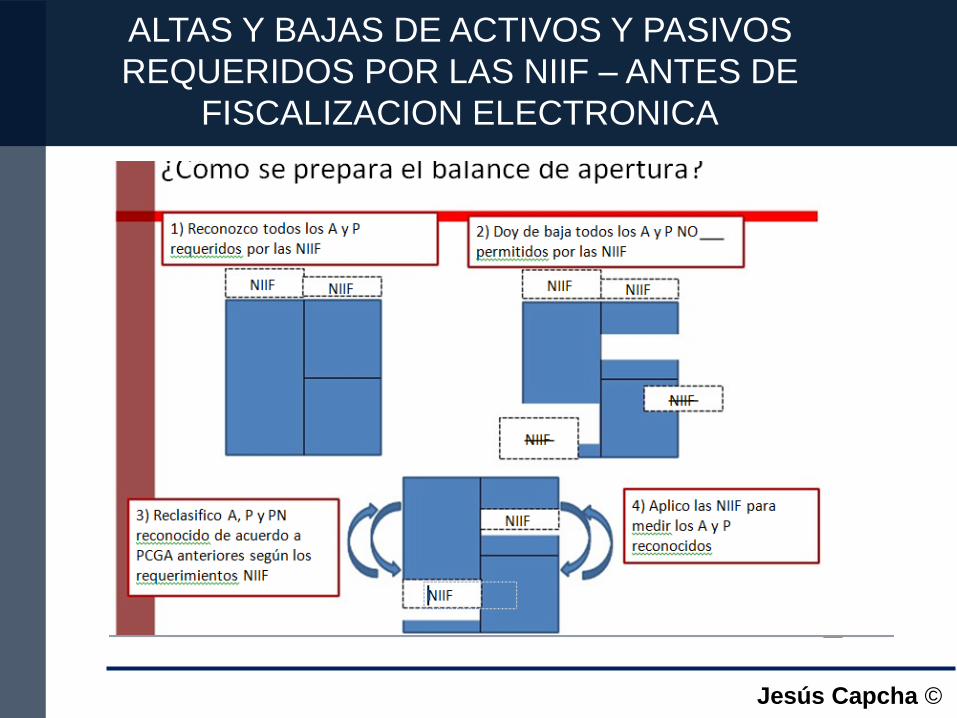

ALTAS Y BAJAS DE ACTIVOS Y PASIVOS

REQUERIDOS POR LAS NIIF – ANTES DE

FISCALIZACION ELECTRONICA

Jesús Capcha ©

VALUACIONES DE ACTIVOS FIJOS –

IMPLICANCIAS TRIBUTARIAS

VALOR ACTIVO DEP EJERC DAC VALOR NETO VALOR ACTIVO DEP EJERC DAC VALOR NETO

1 2,014 10,000.00 1,000.00 6,000.00 4,000.00 1 1 2,014 20,000.00 1,000.00 6,000.00 14,000.00

2 2,015 10,000.00 1,000.00 7,000.00 3,000.00 2 2 2,015 20,000.00 1,000.00 7,000.00 13,000.00

3 2,016 10,000.00 1,000.00 8,000.00 2,000.00 3 3 2,016 20,000.00 1,000.00 8,000.00 12,000.00

4 2,017 10,000.00 1,000.00 9,000.00 1,000.00 4 4 2,017 20,000.00 1,000.00 9,000.00 11,000.00

5 2,018 10,000.00 1,000.00 10,000.00 0.00 5 5 2,018 20,000.00 1,000.00 10,000.00 10,000.00

6 6 2,019 20,000.00 1,000.00 11,000.00 9,000.00

7 7 2,020 20,000.00 1,000.00 12,000.00 8,000.00

8 8 2,021 20,000.00 1,000.00 13,000.00 7,000.00

9 9 2,022 20,000.00 1,000.00 14,000.00 6,000.00

10 10 2,023 20,000.00 1,000.00 15,000.00 5,000.00

11 11 2,024 20,000.00 1,000.00 16,000.00 4,000.00

12 12 2,025 20,000.00 1,000.00 17,000.00 3,000.00

13 13 2,026 20,000.00 1,000.00 18,000.00 2,000.00

14 14 2,027 20,000.00 1,000.00 19,000.00 1,000.00

15 15 2,028 20,000.00 1,000.00 20,000.00 0.00

AÑOFINANCIERO

AÑOTRIBUTARIO

VALORRAZONABLE

Nivel1-

Nivel2MODELA

CIÓN

Nivel3+

EnfoquedeMERCADO

EnfoquedeINGRESOS

EnfoquedeCOSTO

Jesús Capcha ©

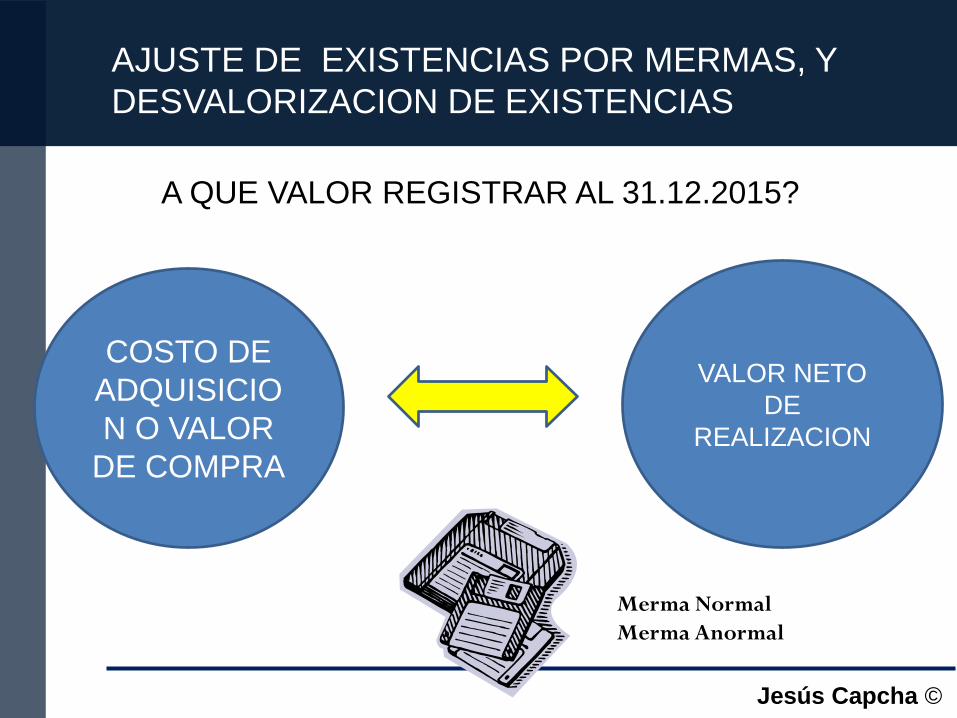

AJUSTE DE EXISTENCIAS POR MERMAS, Y

DESVALORIZACION DE EXISTENCIAS

A QUE VALOR REGISTRAR AL 31.12.2015?

COSTO DE

ADQUISICIO

N O VALOR

DE COMPRA

VALOR NETO

DE

REALIZACION

Merma Normal

Merma Anormal

Jesús Capcha ©

►Cuando reconocer un ingreso, cuando se firma el

contrato, se cobra, se presta el servicio?31/12/201530/11/2015 11/01/2016

Avance de servicios

45%

Servicio Total contratado

El 15 de Diciembre 2015,

pago el 60% del total del contrato

AJUSTE DE RESULTADOS POR MAYOR O

MENOR INGRESOS POR EFECTOS DEL

DEVENGADO

Jesús Capcha ©

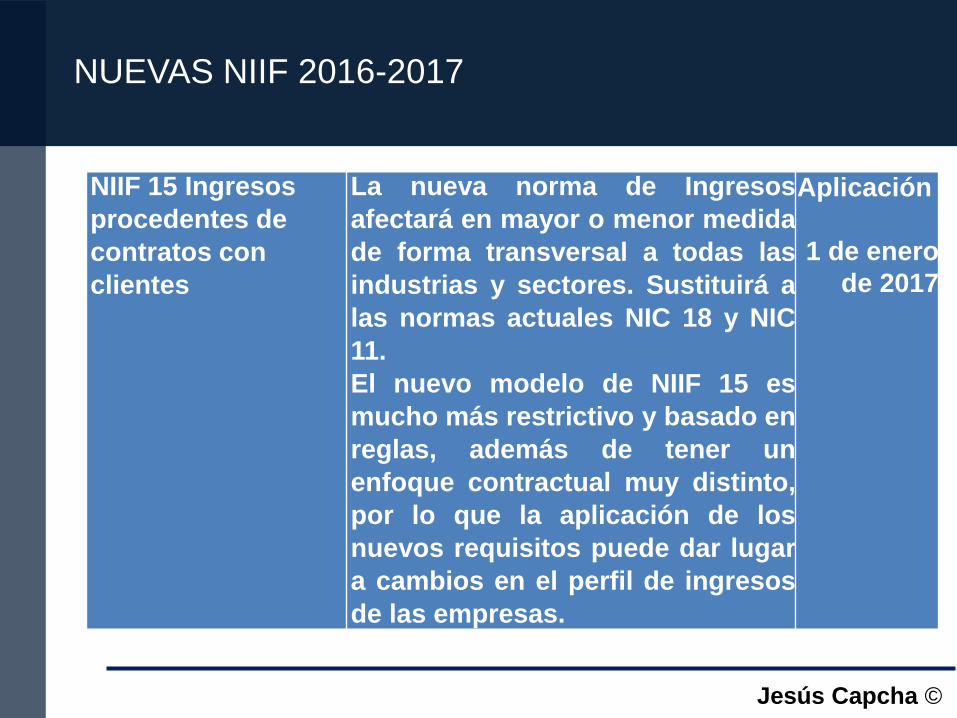

NUEVAS NIIF 2016-2017

NIIF 15 Ingresos

procedentes de

contratos con

clientes

La nueva norma de Ingresos

afectará en mayor o menor medida

de forma transversal a todas las

industrias y sectores. Sustituirá a

las normas actuales NIC 18 y NIC

11.

El nuevo modelo de NIIF 15 es

mucho más restrictivo y basado en

reglas, además de tener un

enfoque contractual muy distinto,

por lo que la aplicación de los

nuevos requisitos puede dar lugar

a cambios en el perfil de ingresos

de las empresas.

Aplicación

1 de enero

de 2017

Jesús Capcha ©

NUEVAS NIIF 2016-2017

NIIF 9 Instrumentos

financieros

Esta nueva norma sustituirá a la NIC

39 actual. La NIIF 9 se fue emitiendo

por partes y ya está completa

(Clasificación y Valoración,

Coberturas y Deterioro).

El cambio conceptual es importante

en todos los apartados. Cambia el

modelo de clasificación y valoración

de activos financieros cuyo eje

central será el modelo de negocio. Y

por último, el modelo de deterioro

pasa de las pérdidas incurridas

actuales a un modelo de pérdidas

esperadas.

FECHA DE

APLICACION

1 de enero

de 2018

Jesús Capcha ©

NUEVAS NIIF 2016-2017

NIIF 16 Arrendamientos Esta nueva norma establece los

principios para el reconocimiento,

medición, presentación y revelación

de los arrendamientos de ambas

partes del contrato, es decir el

cliente arrendatrioy el proveedor

(arrendador).

El impacto será que se elimina la

clasificación de los arrendamientos,

ya sea como arrendamiento

operativo o financiero, como es

requerido actualmente por la NIC 17,

y en cambio presenta un unico

modelo de contabilidad arrendatario,

es decir que se reconocen activos y

pasivos, excepto contratos con una

duración menor a 12 meses.

APLICACION

1 de enero de 2019

Jesús Capcha ©

QUE SOLUCIONES REQUIERE LA BRINDAR LA

CONTABILIDAD ELECTRONICA?

Incluye la provisión de:

►Servicios especializados y

►Aplicativos informáticos

►Nivel de aseguramiento de la información

previo al envío a SUNAT o a una fiscalización para evitar

CONTINGENCIAS en Fiscalización Electrónica que

aplicará a partir de Julio de 2016 *1.*1 RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N° 064-2015-SUNAT/600000

Jesús Capcha ©

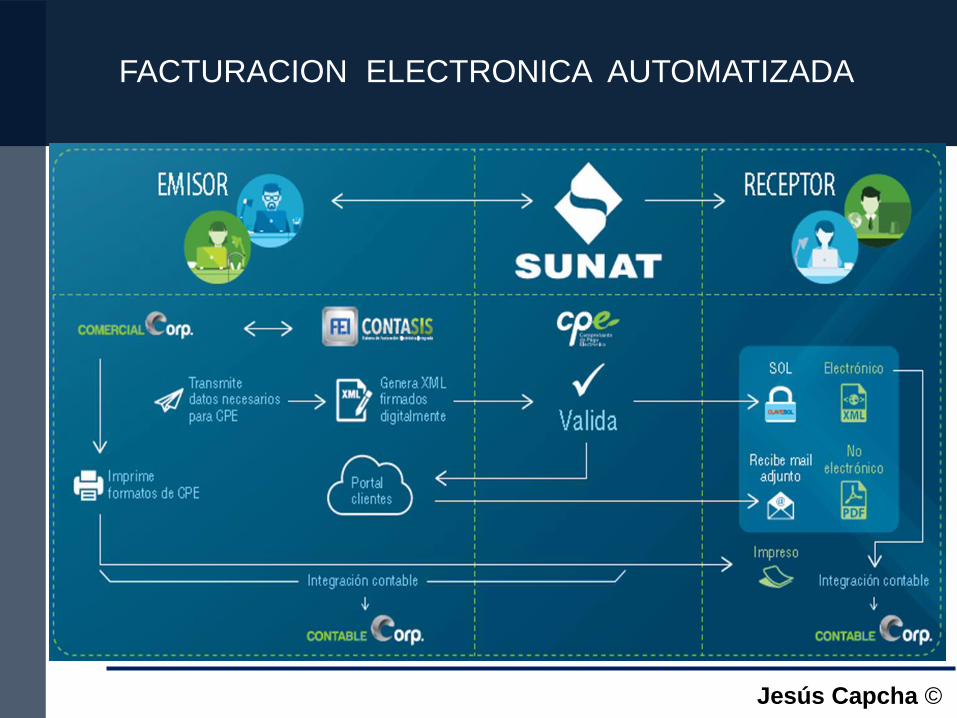

FACTURACION ELECTRONICA AUTOMATIZADA

LIBROS ELECTRONICOS CON

LA DEBIDA TRAZABILIDAD

QUE CUMPLAN CON LAS NIIF

Jesús Capcha ©

QUE PERMITA UN NIVEL DE SEGURAMIENTO

ANTES DEL ENVIO A SUNAT

PROCESO DE ASEGURAMIENTO DE INFORMACION

PREVIO A ENVIO A SUNAT PARA FISCALIZACION O

DDJJ ANUAL IR

- Libros electrónicos remitidos mensualmente, RV y RC

VS. declaraciones mensuales impositivas.

- Libros Electrónicos remitidos anualmente: Diario, Mayor,

L I y B, R activos, R Costos, R Inv. valorizado, VS.

declaraciones impositivas anuales.

Jesús Capcha ©

- Fehaciencia de la Transacción

- Inconsistencias de trazabilidad

- Inconsistencias de estructura de datos

- Inconsistencias en uso del PCGE

- Inconsistencias en dinámica contable

- Errores contables

MODULO DE ASEGURAMIENTO

Jesús Capcha ©

Jesús Capcha ©

BIENVENIDOS A LA CONTABILIDAD ELECTRONICA

GRACIAS………..CPC JESUS CAPCHA C

CPC JESUS CAPCHA CARBAJAL