la falta de inversión le impone un techo al crecimiento y al nivel de vida

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

SOBRE LA FALTA DE COMPETITIVIDAD A FIN DE AÑO, EL DÓLAR BLUE Y LA BRECHA

Este fortalecimiento del peso argentino respecto del real brasilero afecta fuertemente la rentabilidad de los sectores que comercian con Brasil. Igualmente, los problemas de competividad no se solucionan devaluando; porque se relaciona con la presión tributaria, la relación gasto público/pbi, la emisión monetaria, la tasa de interés, etc. Hoy en día, al tipo de cambio oficial el sector privado no puede producir ni exportar.

La apuesta del gobierno es mantener las expectativas de devaluación “dormidas” hasta fin de mandato y trasladar el problema para la próxima administración. Esta estrategia se apuntala sobre dos pilares: El tipo de cambio oficial se deprecia en los periodos previos a una elección, pero se deprecia aún más fuerte y rápido luego de la elección. La cotización paralela sube más rápido que la oficial en periodos previos con lo cual la brecha tiende a aumentar antes de la votación. Las últimas dos semanas comenzaron a mostrar mayor volatilidad en los mercados cambiarios, lo cual es consecuencia por un lado, de que se acerca el proceso electoral, y por el otro, que aumenta el dólar cobertura (base monetaria / reservas) y que se vende menos dólar ahorro, lo cual achica la oferta de dólar blue y presiona su cotización hacia el alza.

LA FALTA DE INVERSIÓN LE IMPONE UN TECHO AL CRECIMIENTO Y AL NIVEL DE VIDA

A pesar de las políticas de estímulo a la demanda que mantiene el gobierno nacional y el repunte del ingreso de los trabajadores, el consumo todavía no despega y la inversión sigue presentando el peor comportamiento de la década. La floja performance que muestra el gasto en capital desde 2011 resulta fundamental para anticipar la acumulación de capital de una economía y por ende, el crecimiento de mediano y largo plazo. Cuanto más capital acopie un país, más productivo será el trabajo, mayores serán los salarios, mejor será la calidad de vida de los trabajadores y mayor será el ingreso (PBI) por habitante del país.

Se observa una constante caída del ratio “EMI/UCI” desde agosto de 2011; lo que indicaría que el sector estaría desinvirtiendo o consumiendo el capital existente. La encuesta cualitativa industrial pone de manifiesto un recrudecimiento de las expectativas de los empresarios locales. A su vez, la inversión extranjera directa disminuye año tras año y cada vez tiene menos importancia relativa en la estructura económica y productiva de nuestro país.

SEMANARIO ECONÓMICO E&R – Nº 175

Fecha: 26 de junio de 2015

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

SOBRE LA FALTA DE COMPETITIVIDAD A FIN DE AÑO, EL DÓLAR BLUE Y LA BRECHA

El tipo de cambio oficial cotiza a 9.07 pesos por dólar. El gobierno sigue empleando el tipo de

cambio oficial como única ancla nominal de nuestra macroeconomía, manteniendo una pauta

de devaluación (1%) que ronda la mitad de la inflación mensual (2%). De acuerdo con nuestras

estimaciones y asumiendo que las actuales políticas perduran hasta fin de año, en nuestro

escenario base el dólar oficial se ubicaría en torno a $9.80 en diciembre. Paralelamente, la

inflación cerraría el año en torno a 28.8% (promedio) y 30.7% (interanual) en diciembre 2015.

El tipo de cambio real contra el dólar y el real hacia fin de 2015

En este escenario base en el cual la actual política cambiaria y la presente estabilidad

financiera continúan hasta fin de año, el tipo de cambio oficial contra el dólar terminaría un 6%

más apreciado que a la salida de la Convertibilidad.

Gráfico 1: apreciación cambiaria contra el dólar.

Fuente: E&R

Pero la apreciación contra el dólar no sería el único problema. También es importante la

apreciación contra el real brasilero, que de acuerdo con nuestras estimaciones cerraría el año

en torno a 3.25 por dólar. Es decir, según nuestras estimaciones el real brasilero se depreciaría

alrededor de un 22.6% en 2015, pasando de R2.65 (diciembre´14) a R3.25 (diciembre´15).

Teniendo en cuenta una inflación brasilera estimada en torno al 8% anual, la competitividad-

tipo de cambio real contra Brasil de fines de 2015 sería todavía un 24% más beneficiosa que

hacia fines de la Convertibilidad.

Sin embargo, el año 2001 no es una buena base de comparación y nos puede conducir a

conclusiones erróneas. En este sentido, hay que recordar que Brasil había salido del plan Real y

devaluado fuertemente en enero 1999 y en consecuencia Argentina se encontraba mega

apreciado en relación a su mayor socio comercial.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

En el análisis de la competitividad-tipo de cambio contra Brasil, la “película” es lo que

realmente preocupa. El tipo de cambio bilateral real contra Brasil se apreciaría un 51% entre

comienzos de 2011 (2,55) y fines de 2015 (1,24). En otras palabras, a fines de 2015 Argentina

estaría casi un 50% más cara con respecto a Brasil que lo que estaba en enero 2011.

La foto actual de la competitividad-tipo de cambio frente a Brasil es menos grave que la de

1999/2001, pero su película resulta más complicada que la de aquel entonces. En aquella

oportunidad la apreciación se daba sólo como resultado de la devaluación de nuestro socio

comercial. Por el contrario, ahora nuestra apreciación se alimenta no sólo por la devaluación

real del peso brasilero contra el dólar (como en 1999), sino también por la apreciación real de

nuestro peso contra el dólar (lo contrario a 1999) debido a que la inflación promedio mensual

(2%) más que duplica la devaluación promedio mensual nominal (1%).

Gráfico 2: tipo de cambio real bilateral con Brasil

2,55

jun-151,38

Dic-151,24

0,80

1,30

1,80

2,30

2,80

ene-

01

oct

-01

jul-

02

abr-

03

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

ene-

13

oct

-13

jul-

14

abr-

15

TCR: Argentina-Brasil(Base 1 = 2001)

2,55

1,241,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

ene-

11ab

r-11

jul-1

1oc

t-11

ene-

12ab

r-12

jul-1

2oc

t-12

ene-

13ab

r-13

jul-1

3oc

t-13

ene-

14ab

r-14

jul-1

4oc

t-14

ene-

15ab

r-15

jul-1

5oc

t-15

TCR: Argentina-Brasil(Base 1 = 2001)

Argentina se apreció contra Brasil 52% (desde 2.55 a

1.24) en los ultimos 5 años.

Fuente: E&R

Este fortalecimiento del peso argentino respecto del real brasilero afecta fuertemente la

rentabilidad de los sectores que comercian con Brasil. Serán varios los sectores que se verán

negativamente afectados. Entre estos sectores hay que mencionar no sólo a los exportadores

(industria y automotrices especialmente), sino también a los que compiten con importaciones

provenientes de Brasil y los que reciben ingresos del turismo brasileño.

Pero los problemas de competividad no se solucionan devaluando. Si sólo se devalúa y no se

atacan los problemas (fiscales y monetarios) de fondo, el encarecimiento del dólar se

trasladará rápidamente a precios y en pocos meses la competitividad volverá a estar en el

mismo punto que en la actualidad.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

La falta de competitividad es un problema que excede al tipo de cambio y la inflación y que

también se relaciona con la presión tributaria, la relación gasto público/PBI, la emisión

monetaria, la tasa de interés (costo de capital), etc.

A mayor presión tributaria, más elevada relación gasto público/PBI, mayor costo del capital,

menor financiamiento y mayor emisión monetaria, el tipo de cambio de equilibrio tiende a ser

más elevado (depreciado) porque el sector privado necesita un dólar más caro que compense

las anteriores desventajas relativas y permita “hacer negocios” con rentabilidad positiva.

Argentina es el país de la región que ha experimentado el mayor aumento de la presión

tributaria y el mayor ratio gasto público/PBI desde 2007 a la fecha. Además, también es el país

con la política monetaria más expansiva del continente. Paralelamente, es el único país sin

libre acceso a los mercados financieros internacionales y con costo de capital más elevado. En

este escenario, se concluye que el tipo de cambio real de equilibrio al cual el sector privado

puede hacer negocios y ganar dinero en Argentina es más elevado que la paridad oficial.

En otras palabras, al tipo de cambio oficial el sector privado no puede producir y tampoco

exportar. Los números son contundentes en este sentido. La tasa de crecimiento del PBI

tiende al 0%/0.5% promedio anual en 2011/2015. Si lo miramos por el lado de la oferta y nos

concentramos en la industria, hay que destacar que el sector habría dejado de ampliar

(invertir) la capacidad de producción en agosto 2011. De hecho, se llegó al pico de utilización

de la capacidad instalada industrial (80%) en octubre 2011 y desde ahí se cae en forma

sostenida hasta el 70% promedio de utilización actual. De hecho, la industria manufacturera

y la industria de automóviles se contraen hace 21 meses (agosto 2013). Del otro lado, el

mercado laboral industrial siente el impacto negativo: su empleo registrado cae desde el

segundo trimestre 2013.

Gráfico 3: exportaciones economías regionales.

Fuente: E&R

Paralelamente, las economías regionales también están ahogadas y sin rentabilidad. Sus

exportaciones en el primer cuatrimestre de 2015 presentan caídas interanuales importantes:

manzanas (-46,9%) y peras (-23,4%) en las regiones Patagónica y de Cuyo. Brasil hace tres

meses que no importa peras y manzanas por el descubrimiento de un brote de plaga. A su vez,

las exportaciones que impactan en los productores del NOA y el NEA también presentaron

descensos: tabaco (-39,6%), limón (-35,9%), té (-8,4%) y yerba (- 0,2%).

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

El dólar y la brecha cambiaria durante los próximos meses

La política cambiaria oficial, que deprecia el tipo de cambio nominal a un ritmo de la mitad que

la inflación, alimenta los problemas de competitividad de tipo de cambio. Si a esto se le suma

los efectos negativos de los actuales niveles de emisión, gasto público, presión tributaria y tasa

de interés que Argentina enfrenta en el mercado internacional, las expectativas de devaluación

tarde o temprano aflorarán.

Sin embargo, la apuesta del gobierno es mantener las expectativas de devaluación “dormidas”

hasta fin de mandato y trasladar el problema para la próxima administración. Esta estrategia

del gobierno se apuntala sobre dos pilares. El primero es el político, o sea el cambio de

gobierno. En este sentido, hay expectativas de cambio de rumbo económico con el nuevo

gobierno, lo cual contribuye a la estabilidad financiera. El segundo pilar de la estabilidad

financiera es la apreciación cambiaria real del peso (vs. dólar) en concomitancia con nuevo

endeudamiento, tanto doméstico (BONACs y LEBACs) como con el exterior (BONAR; YPF; swap

de China, default de bonos del Canje 2005 y 2010; etc).

En este escenario, en la medida que la estrategia del gobierno sea exitosa y la estabilidad

financiera se mantenga en base a endeudamiento y más apreciación cambiaria, se agrandan

los problemas “debajo de la alfombra”, acrecentándose las expectativas de devaluación. La

estabilidad financiera actual proseguirá siempre y cuando las expectativas de cambio de

gobierno sigan siendo positivas y el actual gobierno pueda seguir endeudándose.

Pero el proceso electoral también traerá consigo volatilidad y ciertas alteraciones

circunstanciales a la estabilidad financiera. Los agentes económicos se dolarizan con los

procesos electorales en nuestro país, generando movimientos del tipo de cambio antes y

después de las elecciones. En este sentido, las elecciones 2011 (presidenciales) y 2013

(legislativas) dan cuenta de este fenómeno. El tipo de cambio se torna más volátil en los

periodos pre y post electorales.

Generalmente, la cotización del dólar paralelo sube más rápido que la del dólar oficial y la

brecha tiende a aumentar antes de una votación. Después de la elección el comportamiento

es menos claro, ocurrió que el dólar paralelo aumentó más que el oficial y la brecha se

incrementó en 2011, pero se dio el comportamiento inverso en 2013.

El aumento o disminución de la brecha cambiaria está relacionada con una mayor o menor

presión del cepo cambiario y con el cociente entre base monetaria y reservas (tipo de cambio

de cobertura). En la medida que el cepo se endurece y el dólar cobertura crece, la brecha

cambiaria tiende a aumentar. En las últimas dos elecciones, los 7 meses previos y los 9 meses

posteriores fueron los de mayor movimiento en las cotizaciones oficiales y paralelas.

Los tipos de cambio se han movido más fuerte y rápidamente en las elecciones más

recientes, reflejando un creciente deterioro en los fundamentos macroeconómicos de la

Argentina. En este sentido, hay que destacar que cada vez hay mayor déficit fiscal, más

emisión monetaria para financiar al Tesoro, más atraso cambiario y consecuentemente

mayores expectativas de devaluación contenidas.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

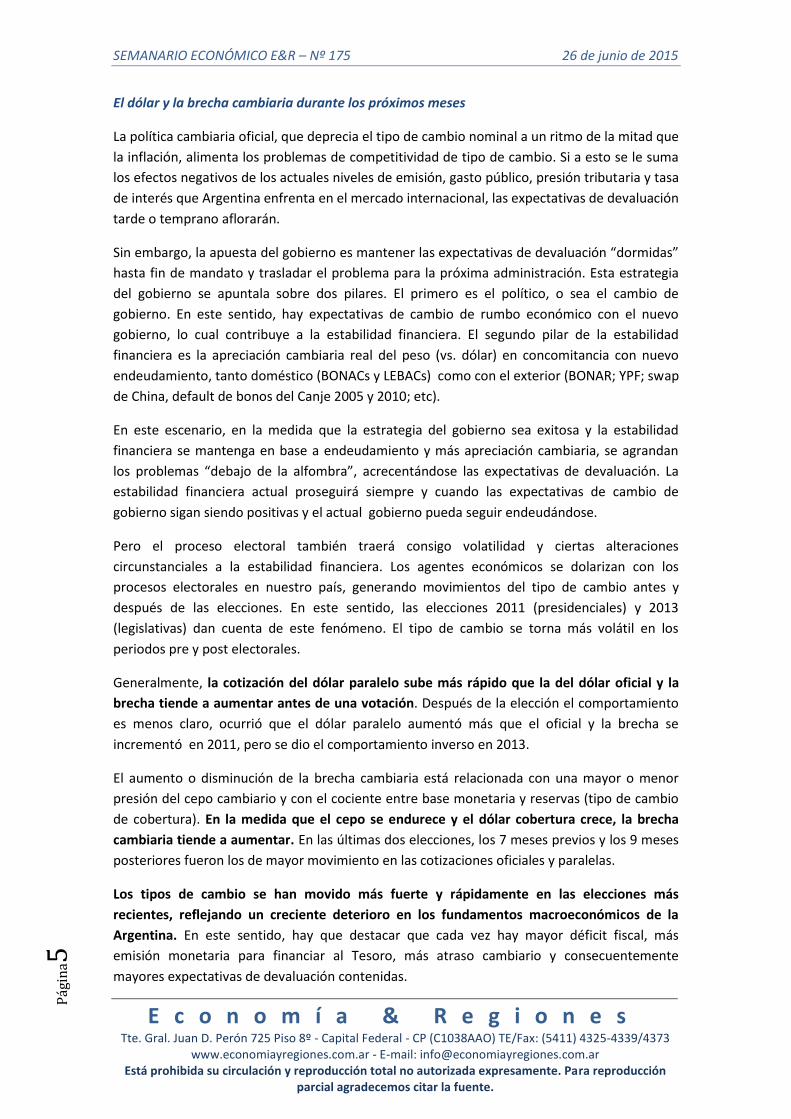

Gráfico 4: dólar en las elecciones y venta dólar ahorro.

2011 (Pre-

Presidenciales)

2011/12 (Post-

Presidenciales)

2013 (Pre-

Legislativas)

2013/14 (Post-

Legislativas)

Estadisticas

Fechas Abr-Oct´11 Oct´11-Jul´12 Abr-Oct´13 Oct´13-Jul´14

Duración meses (días) 7 meses (206) 9 meses (281) 7 meses (208) 9 meses (276)

Dólar oficial $ (desde/hasta) 4,05/4,24 4,24/4,58 5,13/5,89 5,89/8,21

Dólar blue $ (desde/hasta) 4,16/4,46 4,46/6,39 8,3/9,75 9,75/12,8

Brecha (desde/hasta) 2%/5% 5%/39% 62%/65% 65%/56%

TC oficial - Var % 5% 8% 15% 39%

TC Blue - Var % 7% 43% 18% 31%

BM/Reservas (desde/hasta) 3,24/3,97 3,97/5,26 7,58/9,66 9,66/12,82 1.

686

5.94

6

5.32

0

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Venta mensual Dólar Ahorro (Anualizada 12 meses)

i) Dólar ahorro ya absorbe casi usd 6.000 MM en 12 meses. En 2014 era solo usd 2.900 MM. (Cae presión sobre BLUE)

ii) El 95% de compras efectivas son asalariados .

Fuente: E&R

Las últimas semanas comenzaron a mostrar mayor volatilidad en los mercados cambiarios

como consecuencia de que se acerca el proceso electoral, de que está aumentando el dólar

cobertura (base monetaria / reservas) y de que se vendió menos dólar ahorro, achicando la

oferta de dólar blue y presionando su cotización hacia el alza. De hecho, mayo y junio son los

primeros 2 meses (después de 6 meses de expansión) en los cuales cae la venta de dólar

ahorro.

Yendo a los números puntuales. Las ventas de dólar ahorro cayeron un 12% en relación al mes

anterior, lo cual podría sugerir que el BCRA decidió cuidar más las reservas. Paralelamente,

debido a la aceleración del ritmo de emisión monetaria que expande la base monetaria

creciendo al 35% interanual (ver Semanario Económico N 174) y a la merma en las reservas, el

dólar cobertura subió 95 centavos, pasando de $13.88 a $14.83. Como consecuencia de esta

coyuntura, a mediados del mes de junio el dólar blue y la brecha volvieron a aumentar. El dólar

blue se elevó 92 centavos hasta los $13,53 mientras que el dólar oficial aumentó solo 5

centavos hasta los $9,07. En este contexto, la brecha cambiaria entre el dólar blue y el oficial

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

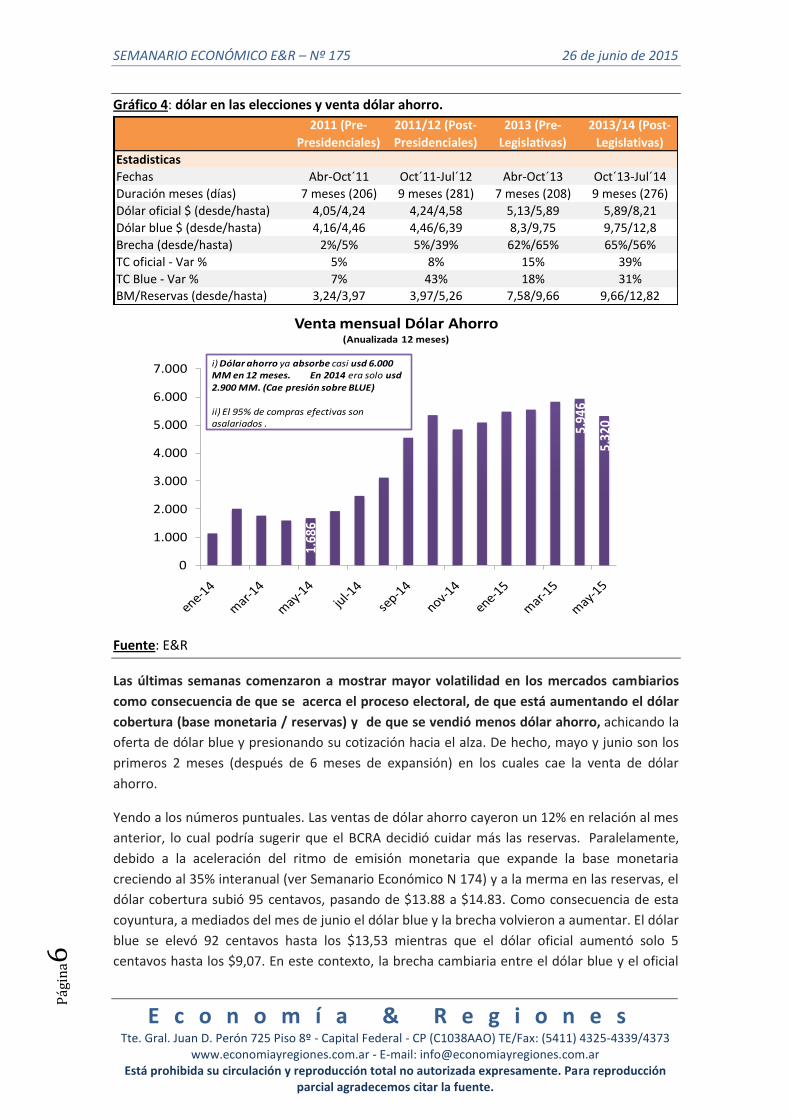

subió 9 puntos porcentuales, llevándola nuevamente hasta el 49%, cifra que no se registraba

desde marzo pasado.

Gráfico 5: dólar blue, contado con liqui y oficial.

13,5

11,8

9.07

14,8

3,80

5,80

7,80

9,80

11,80

13,80

15,80

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

Dólar (BCRA), contado con liquidación (CCL), informal (BLUE), cobertura con reservas ("convertibilidad")

-Pesos ARG por unidad de Dolár EE.UU.- 24/06/15

Dólar Blue Dólar CCL Dólar BCRA Dólar de Cobertura con Reservas

10,45

15.8

Fuente: E&R

¿Hasta dónde llegará el dólar blue y cuál será la brecha cambiaria? Durante el presente

proceso electoral habrá dos fuerzas contrapuestas que actuarán sobre el dólar paralelo. Por un

lado, la cercanía de las elecciones contribuirá a la dolarización de portafolios y por ende, a

presionar sobre el dólar blue y la brecha cambiaria. Por el otro, el gobierno intentará que el

dólar blue y la brecha no se disparen, utilizando todos los (usuales) instrumentos a su

disposición para evitarlo. O sea, hay que esperar más cepo, más trabas a las importaciones,

más maquillaje de reservas y más endeudamiento. Probablemente, haya una vuelta atrás y se

vuelva a acelerar la venta de dólar ahorro. Esto último acontecerá siempre y cuando se puedan

maquillar las reservas y/o se tome más endeudamiento. Toda esta alquimia heterodoxa

orientada a contener el dólar blue y la brecha tienen probabilidad de éxito porque sólo faltan 5

meses para diciembre. Muy distinto sería el escenario si faltaran 18 meses para el cambio de

gobierno.

Igualmente, todo será muy dinámico y volátil. Sería un error pensar que los movimientos de

las variables no pudieran sufrir marchas y contramarchas. Sin embargo, la tendencia del

dólar blue y su brecha, más allá del cepo, los controles y todas las restantes medidas

coercitivas, dependerá de los fundamentos macroeconómicos, es decir, de las políticas

fiscales y monetarias que aplique la actual administración de aquí a fin de año.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

El mayor déficit fiscal, más emisión monetaria, dólar oficial más alto y menos reservas, inducen

a un dólar blue y una brecha cambiaria crecientes. En este contexto, hay que tener en claro

que el gobierno está haciendo exactamente lo opuesto a lo que se necesita para mantener el

dólar blue contenido y la brecha estable en torno al 38%/40%. Por el contrario, el gobierno

aumenta el déficit, emite más, deprecia el dólar oficial al 1% mensual y pierde reservas,

presionando sobre el dólar paralelo y la brecha cambiaria. El deterioro de los números fiscales

del primer trimestre (ver Semanario Económico Nº172) y la aceleración de la política

monetaria expansiva del BCRA de los primeros cinco meses de este año (ver Económico Nº174)

confirman nuestras proyecciones fiscales y monetarias de fin de año.

En números, el déficit fiscal pasará de 4.8% del PBI en 2014 a 6.9% este año. El señoreaje del

BCRA para financiar al Tesoro aumentará 48%, pasando de $148.700 MM (2014) a $220.000

MM (2015). Paralelamente, las reservas genuinas y las reservas totales caerían en torno a

usd17.600 MM y usd28.433 MM; respectivamente. Además, el endeudamiento del BCRA

tendiente a maquillar reservas treparía a usd10.800 MM (Swap China; Bonos canje 2005 y

2010 que no se pagan y Deuda con Bis y Banco de Francia), vis a vis con un incremento del

stock de BONAC (hasta $60.000 MM) del Tesoro y LEBACs del BCRA.

Este deterioro del balance del BCRA puede generar un círculo vicioso que impacte acelerando

las expectativas de devaluación e inflación, lo cual tiene como riesgo implícito una caída de la

demanda de dinero que, de suceder, complicaría el panorama. En este potencial escenario

futuro, sería muy poco probable que la brecha cambiaria volviese a descender y se

estabilizara nuevamente en torno al 38%/40%. De hecho, lo más probable sería que la brecha

tendiera a subir y se ubicara en un valor más elevado en torno a valores de entre el 46% y

60%, con lo cual si hacia diciembre 2015 el dólar oficial se ubicara en torno a $9,80, el dólar

blue podría cotizar en torno a $14.3 y $15.8.

Pero nuevamente, hay que tener en claro que el “camino” hacia diciembre no es una

tendencia lineal, sino que será volátil y con “oscilaciones”. Por ende, la estimación del dólar

blue mes por mes, hasta fin de año carecería de seriedad. Aunque si es fundamental destacar

que será prácticamente imposible un cambio radical en las políticas de la actual

administración (BCRA y MECON), capaz de revertir la tendencia alcista de blue de aquí a

diciembre. Si todo sube, precios, salarios, gasto público, déficit fiscal, emisión, deterioro del

balance del BCRA; difícilmente el dólar paralelo y la brecha sean la excepción.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Gráfico 6: dólar blue y brecha en diciembre.

9,77

14,3

14,8

15,3

15,8

8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 16,0

Devaluación 1,2% mensual

Manteniendo Brecha Actual

(46%)

Brecha +5 p.p.

Brecha +10 p.p.

Brecha +15 p.p.

Ejercicio de Dólar oficial y Blue a DIC-15(en pesos por usd)

Fuente: E&R

LA FALTA DE INVERSIÓN LE IMPONE UN TECHO AL CRECIMIENTO Y AL NIVEL DE VIDA

La economía argentina sigue en estanflación a pesar de que algunos sectores empiezan a

mostrar una recuperación marginal. A pesar de las políticas de estímulo a la demanda que

mantiene el gobierno nacional y el repunte del ingreso de los trabajadores (que señalamos en

el semanario Nº174), el consumo todavía no despega y la inversión sigue presentando el peor

comportamiento de la década.

La floja performance que muestra el gasto en capital (IBIF1) desde 2011 resulta fundamental

para anticipar la acumulación de capital de una economía y por ende, el crecimiento de

mediano y largo plazo. Cuanto más capital acopie un país, más productivo será el trabajo,

mayores serán los salarios, mejor será la calidad de vida de los trabajadores y mayor será el

ingreso (PBI) por habitante del país.

Inversión bruta interna fija desde una perspectiva macro

Si bien es difícil de estimar la dinámica reciente de esta variable2, es posible considerar algunos

indicadores “proxy” que componen la IBIF, como el gasto en construcción, en equipo durable

de producción y vehículos (excluido el uso particular). En el primer trimestre de 2015 caen casi

todos los componentes relacionados con la inversión: importaciones de piezas y accesorios

para bienes de capital (-27%), del gasto en material de transporte de origen nacional neto de

1 Inversión bruta interna fija.

2 Una estimación más precisa de la inversión surge del cierre del primer trimestre de las cuentas

nacionales de 2015.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

exportación (-21%), de la construcción (-6%), de la producción nacional de maquinarias y

equipos (-4%) y por ultimo un incremento de la importación de bienes de capital3 (+10%). De

este modo, en promedio4, el gasto de capital de las empresas (inversión bruta) se habría

contraído un 10% en el primer cuarto del año con respecto a IT-2014 (ver gráfico).

Gráfico 7: Gasto en capital de las empresas durante IT-2015.

-27%

-21%

-10%

-6%

-4%

10%

-27% -22% -17% -12% -7% -2% 3% 8%

Importaciones Piezas y acc bs de capital

Material de transporte nacional

Promedio simple

Construcción (Í Construya)

Producción nacional Maquinarias y equipos

Importaciones Bs de Capital

Gasto de capital de las empresas(Primer trimestre 2015 vs primer trim 2014)

Fuente: E&R en base aIndec, Mecon, Adefa, Índice Construya y Fiel.

Utilización de la capacidad instalada vs Producción

Otra forma de diagnosticar lo que ocurre con la dinámica del gasto en capital es comparar la

utilización de la capacidad instalada (UCI) de la industria con su respectivo nivel de producción

(medido a través del EMI5), para vislumbrar las ampliaciones de capacidad productiva. Es decir,

dada la falta de estadísticas oficiales confiables, las decisiones de las firmas de ampliar sus

plantas, adquirir más maquinarias y expandir su capacidad de producción, o contrariamente de

“consumir el capital existente”, pueden aproximarse analizando el diferencial de las

variaciones entre la utilización de la capacidad instalada con el respectivo nivel de producción.

A modo de ejemplo, si las estadísticas (EMI vs UCI) muestran que un sector incrementa su

producción (↑EMI) sin una respuesta similar de la utilización de su capacidad instalada (UCI),

se podría estar verificando un proceso de inversión que expandiría la capacidad productiva; de

modo que el ratio EMI/UCI se incrementaría. Por el contrario, si los datos exhiben que la

producción se expande (↑EMI) en línea (o menos) que la UCI, el sector podría estar

consumiendo el capital existente sin renovarlo6 y la el ratio EMI/UCI se reduciría. Si bien la

relación entre variación de la producción y de la utilización de capacidad instalada puede no

3 Incluye gasto en vehículos importados.

4 A modo de ejercicio, calculamos un promedio simple de las series seleccionadas.

5 Estimador mensual industrial que elabora el INDEC.

6 La variación en la producción y UCI también puede ser negativa y en ese caso también se aplicaría la

misma lógica explicada. Si la producción cae menos que la UCI, también la capacidad se podría estar ampliando.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

ser (una relación) lineal, es la mejor aproximación de la inversión o ampliación de capacidad

productiva que podemos estudiar con las estadísticas oficiales existentes.

En concreto, considerando el agregado del sector manufacturero, se observa una constante

caída del ratio “EMI/UCI” desde agosto de 2011; lo que indicaría que el sector estaría

desinvirtiendo o consumiendo el capital existente. Luego, según los datos oficiales, el sector

manufacturero produce cada vez menos sin renovar su capacidad productiva, poniendo en

jaque los futuros niveles de output.

Este mismo argumento se convalida con la encuesta industrial que elabora el INDEC y explicita

una caída en el volumen físico de producción acompañado de una merma en las horas

trabajadas por los asalariados del sector manufacturero. Todo redunda en que el sector

industrial, en promedio, estaría usando menos capital y trabajo por generar un nivel de output

menor.

Gráfico 8: Gasto en capital de las empresas durante IT-2015.

-1.3%

-2%

-1%

1%

2%

3%

4%

5%

6%

7%

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

Variación de la ampliación de capacidad instalada(EMI / UCI)

-11.3%

-8.3%

-8.0%

-6.1%

-1.3%

-0.3%

0.2%

0.7%

1.2%

1.9%

2.9%

7.2%

7.8%

-12% -10% -8% -6% -4% -2% 1% 3% 5% 7%

Edición e impresión

Tabaco

Autos

Textiles

Promedio

Caucho y plástico

Metales

Petróleo

Ins Constricción

Químicos

Metalmecánica s/ autos

Papel y cartón

Alim y beb

Variación EMI / Variación UCI(Ult 12 Meses)

Fuente: E&R en base aIndec, Mecon, Adefa, Índice Construya y Fiel.

No obstante, hacia dentro de la industria hay sectores en donde sí se podría estar verificando

un proceso de ampliación de capacidad instalada, incluso a pesar de que todavía no estaría

aumentando significativamente su output. A modo de ejemplo, el panel derecho del gráfico

exhibe aumentos de capacidad instalada en sectores como el alimenticio, papel y cartón y la

metalmecánica (sin automotriz).

Encuesta cualitativa industrial

Otra forma de corroborar la retracción en las decisiones de inversión de las firmas es a través

de la encuesta cualitativa industrial del INDEC que muestra las expectativas de los empresarios

respecto de la dinámica futura del ciclo económico. En concreto, según la información de abril

2015 (últimos datos publicados), el 76.3% de las firmas encuestadas anticipan una disminución

en la demanda con respecto al mismo mes del año anterior, el 76.7% prevé una reducción de

las ventas externas con respecto al mismo período del año anterior, el 74.3% piensa que los

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

permisos para importar insumos se reducirán, el 80.4% de los encuestados piensa que la

utilización de la capacidad instalada se reducirá respecto al año pasado, el 96.2% piensa que

reducirá su dotación de personal y el 85.1% piensa que acortará el total de horas trabajas en

su empresa. En resumen, el documento de INDEC pone de manifiesto las malas expectativas

de los empresarios locales.

Inversión extranjera directa

Otro indicador interesante para analizar la coyuntura del gasto en capital de las firmas

residentes en el país es la inversión extranjera directa (IED), que refleja el gasto en inversión

productiva del resto del mundo en los emprendimientos productivos locales. En este sentido

los datos son elocuentes y muestran que la inversión extranjera directa (IED) disminuye año

tras año y cada vez tiene menos importancia relativa en la estructura económica y productiva

de nuestro país.

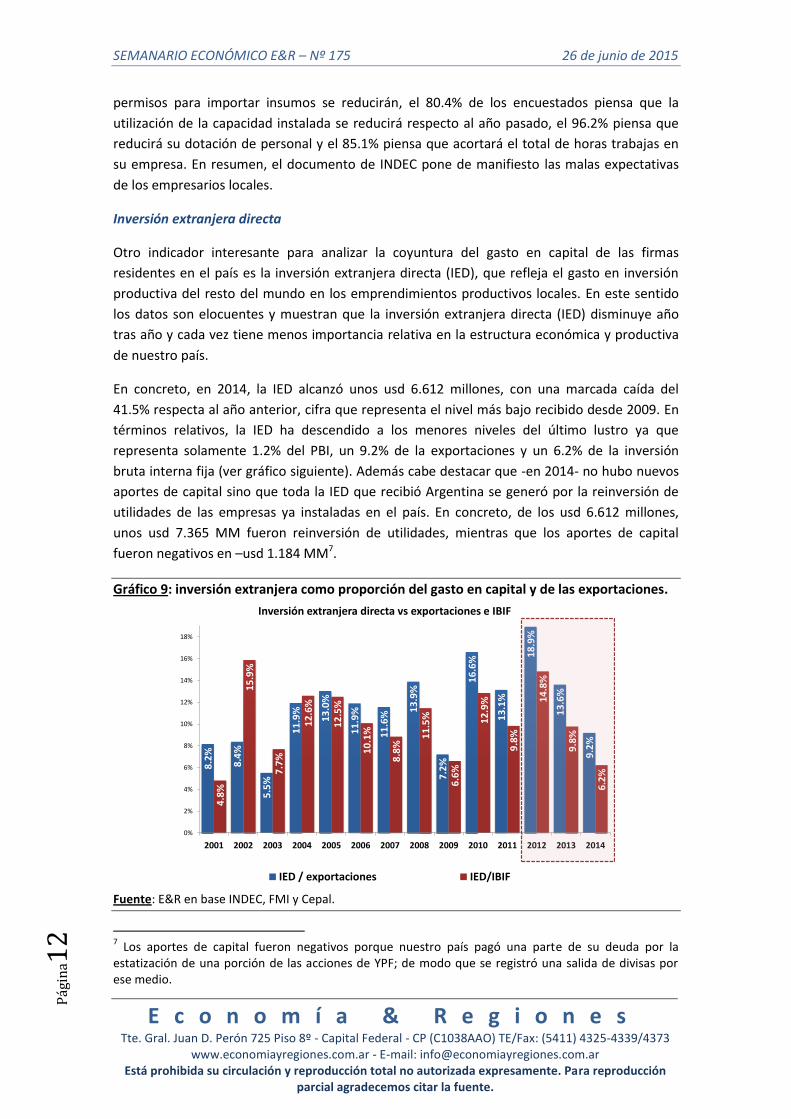

En concreto, en 2014, la IED alcanzó unos usd 6.612 millones, con una marcada caída del

41.5% respecta al año anterior, cifra que representa el nivel más bajo recibido desde 2009. En

términos relativos, la IED ha descendido a los menores niveles del último lustro ya que

representa solamente 1.2% del PBI, un 9.2% de la exportaciones y un 6.2% de la inversión

bruta interna fija (ver gráfico siguiente). Además cabe destacar que -en 2014- no hubo nuevos

aportes de capital sino que toda la IED que recibió Argentina se generó por la reinversión de

utilidades de las empresas ya instaladas en el país. En concreto, de los usd 6.612 millones,

unos usd 7.365 MM fueron reinversión de utilidades, mientras que los aportes de capital

fueron negativos en –usd 1.184 MM7.

Gráfico 9: inversión extranjera como proporción del gasto en capital y de las exportaciones.

8.2

%

8.4

%

5.5

%

11

.9%

13

.0%

11

.9%

11

.6%

13

.9%

7.2

%

16

.6%

13

.1%

18

.9%

13

.6%

9.2

%

4.8

%

15

.9%

7.7

%

12

.6%

12

.5%

10

.1%

8.8

%

11

.5%

6.6

%

12

.9%

9.8

%

14

.8%

9.8

%

6.2

%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Inversión extranjera directa vs exportaciones e IBIF

IED / exportaciones IED/IBIF

Fuente: E&R en base INDEC, FMI y Cepal.

7 Los aportes de capital fueron negativos porque nuestro país pagó una parte de su deuda por la

estatización de una porción de las acciones de YPF; de modo que se registró una salida de divisas por ese medio.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

3

En contraste con los otros países de la región que en los últimos años fortalecieron sus nexos

productivos, financieros y comerciales con el resto del mundo, Argentina se ha cerrado al

globo y la IED no escapa a esta problemática. Nuestro balance de pagos se achica año tras año

y la cuenta de capital muestra que cada vez hay menos inversión real proveniente del exterior.

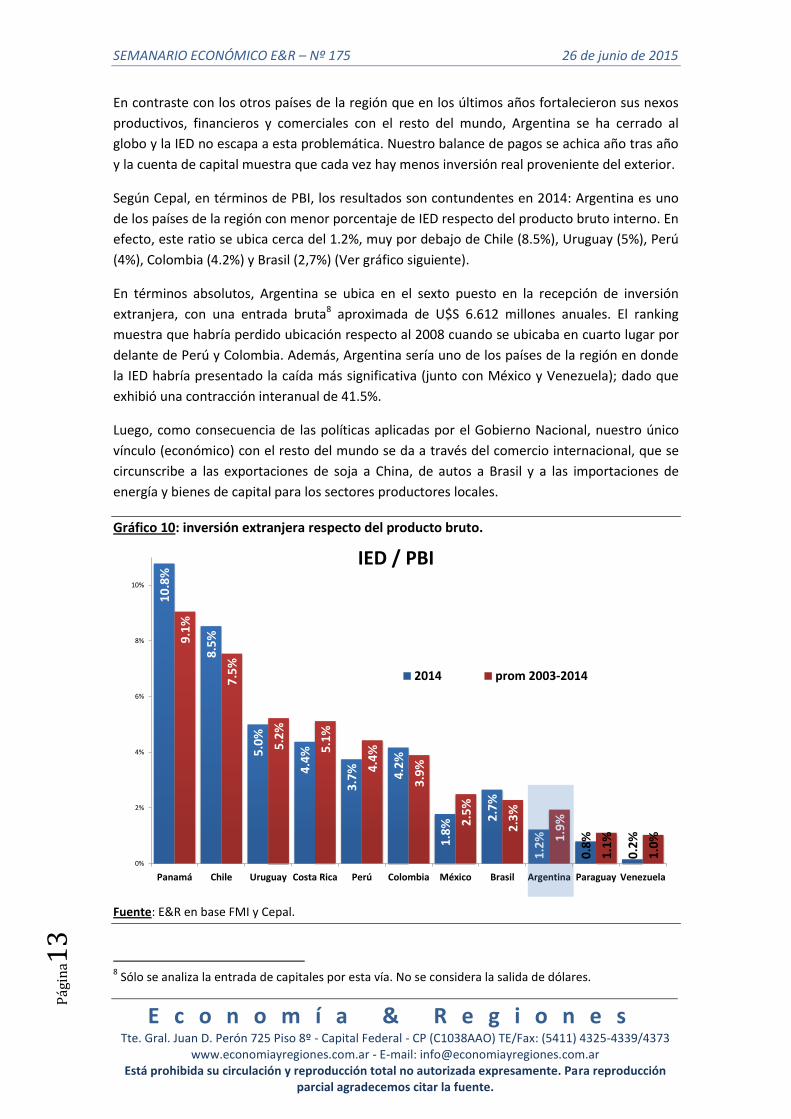

Según Cepal, en términos de PBI, los resultados son contundentes en 2014: Argentina es uno

de los países de la región con menor porcentaje de IED respecto del producto bruto interno. En

efecto, este ratio se ubica cerca del 1.2%, muy por debajo de Chile (8.5%), Uruguay (5%), Perú

(4%), Colombia (4.2%) y Brasil (2,7%) (Ver gráfico siguiente).

En términos absolutos, Argentina se ubica en el sexto puesto en la recepción de inversión

extranjera, con una entrada bruta8 aproximada de U$S 6.612 millones anuales. El ranking

muestra que habría perdido ubicación respecto al 2008 cuando se ubicaba en cuarto lugar por

delante de Perú y Colombia. Además, Argentina sería uno de los países de la región en donde

la IED habría presentado la caída más significativa (junto con México y Venezuela); dado que

exhibió una contracción interanual de 41.5%.

Luego, como consecuencia de las políticas aplicadas por el Gobierno Nacional, nuestro único

vínculo (económico) con el resto del mundo se da a través del comercio internacional, que se

circunscribe a las exportaciones de soja a China, de autos a Brasil y a las importaciones de

energía y bienes de capital para los sectores productores locales.

Gráfico 10: inversión extranjera respecto del producto bruto.

10

.8%

8.5

%

5.0

%

4.4

%

3.7

% 4.2

%

1.8

%

2.7

%

1.2

%

0.8

%

0.2

%

9.1

%

7.5

%

5.2

%

5.1

%

4.4

%

3.9

%

2.5

%

2.3

%

1.9

%

1.1

%

1.0

%

0%

2%

4%

6%

8%

10%

Panamá Chile Uruguay Costa Rica Perú Colombia México Brasil Argentina Paraguay Venezuela

IED / PBI

2014 prom 2003-2014

Fuente: E&R en base FMI y Cepal.

8 Sólo se analiza la entrada de capitales por esta vía. No se considera la salida de dólares.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

4

¿Por qué ha caído la IED en los últimos años?

El cepo cambiario y el aumento de las restricciones que percibe el mercado cambiario ha

afectado negativamente a la IED, porque impide que las empresas extranjeras radicadas en el

país demanden dólares para el pago de royalties y el giro de utilidades y dividendos al exterior;

lo que desincentiva el aumento de “nuevos aportes de capital”. Paralelamente, el avance de la

presión tributaria, el aumento de los costos laborales medidos a través del ULC (ver semanario

Nº166) y el contexto de constante incertidumbre también desincentivan la inversión

proveniente del exterior.

El progresivo deterioro de la IED reduce el gasto en capital de las empresas y, por ende, afecta

negativamente al nivel de actividad doméstico. Además, le quita a la economía un canal de

ingreso de dólares, perjudicando al mercado cambiario. Argentina tiene muchos menos

dólares que los que podría tener por el desincentivo a recibir inversión extranjera y por la falta

de acceso a los mercados internacionales de crédito. Con más IED se podría estimular la

inversión productiva, mejorar la infraestructura y así, impulsar un crecimiento económico

sostenido y de largo plazo.

Todo redunda en que la IED se mantiene a niveles de “subsistencia” porque las filiales

argentinas se limitan a reinvertir obligadamente parte de sus utilidades sin ampliar la

capacidad productiva ni demandar empleo. De modo que Argentina no ha aprovechado uno de

los mejores ciclos históricos de ingreso de Inversión Extranjera Directa a las economías en vías

de desarrollo. Hemos perdido la posibilidad de financiar -por este medio- inversión productiva,

tecnología, energía, mejores servicios públicos, infraestructura en general y empleo.

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

5

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -1,9% -8,1% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 127,6 0,4% -1,5% 123,1 -0,5% -1,6% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 71,8 -0,1% -1,7% 67,1 -0,1% -1,1% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 201,3 4,2% 10,5% 190,0 1,8% 8,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 223,6 0,6% 7,3% 232,4 0,6% 7,5% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 240,4 0,0% 0,6% 273,2 1,0% 13,7% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 248,2 0,1% 2,2% 256,7 0,4% 3,4% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 47.947 -1,4% -15,2% 52.291 -0,2% -2,4% 49.523 -0,3% -4,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 57,9 4,2% 62,8% 55,6 2,4% 42,7% 54,4 12,9% 60,7% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 2,09 10,0% 38,4% 1,90 2,2% 35,7% 1,86 12,7% 21,6% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB 33,5 -3,8% 2,3% 34,8 7,6% 1,5% 32,4 9,1% 3,0% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 840,3 1,8% 26,2% 825,2 2,1% 26,5% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 800,4 2,0% 28,6% 784,5 2,0% 29,0% 766,6 2,1% 29,7% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC 872,4 1,4% 13,5% 860,1 0,7% 14,0% 853,7 1,0% 15,1% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1164,6 1,2% 23,1% 1151,2 6,8% 25,9% 1077,4 0,9% 26,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 143,7 -0,5% -24,8% 144,3 -0,3% -24,2% 144,7 -4,2% -24,5% 177,6 -10,4% 198,1 -5,8% 210,3 8,7% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 210,9 1,4% 28,2% 208,0 3,2% 32,7% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 203,1 1,3% 24,0% 200,6 1,6% 30,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 215 2,6% 35,3% 209,3 7,7% 35,6% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC - - - 4.716 0,0% 31,0% 4.716 0,0% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC - - - 3.822 0,0% 38,6% 3.822 18,3% 38,6% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,90 0,5% 10,7% 8,86 1,0% 10,7% 8,77 1,0% 10,6% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 1,3% 14,2% 11,76 -1,2% 21,1% 11,90 -1,6% 17,7% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,32 0,1% -25,1% 1,31 1,1% -25,8% 1,30 -5,8% -26,8% 1,67 6,9% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC 5.321 -2,6% -25,2% 5.232 -1,8% -19,2% 5.038 -0,3% -4,1% 72.017 -13,3% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC 4.965 -1,4% -15,2% 4.978 -0,8% -9,0% 4.993 -0,3% -4,2% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC 356 -14,9% -71,7% 254 -11,0% -74,8% 45 0,0% 4,7% 6.769 -25,2% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

may-15 abr-15 mar-15

Sector Externo Detalle Fuentemay-15 abr-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemay-15 abr-15 mar-15

mar-15 2014 2013 2012 2011

Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 175 26 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

6

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 468.116 2,2% 32,5% 458.015 1,1% 29,3% 453.065 0,5% 29,0% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 779.757 2,6% 35,7% 760.050 2,3% 35,1% 742.827 0,2% 32,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.251.497 2,5% 31,2% 1.220.839 1,1% 29,6% 1.207.464 0,5% 30,3% 1.001.027 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 797.142 4,0% 35,4% 766.280 3,3% 33,9% 741.604 2,9% 33,2% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 637.633 2,3% 24,9% 623.333 2,4% 23,6% 608.896 2,1% 20,9% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 272.519 2,9% 74,0% 264.833 -2,1% 89,3% 270.543 3,0% 107,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 33.283 -1,8% 16,6% 33.909 7,7% 20,2% 31.490 0,1% 16,6% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,20 -1,0% -9,4% 20,40 2,7% -13,9% 19,87 0,2% -14,5% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,25 -2,4% -15,6% 20,74 -0,3% -19,7% 20,80 0,9% -21,1% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - 617 3,4% -22,9% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg - - - 1229 7,1% 44,9% 1147 4,2% 44,1% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 138.139 2,6% 31,5% 112.659 1,6% 21,5% 105.400 2,2% 33,9% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -17.429 43% -588% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -27.895 18% 539% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,10 2,7% -15,5% 2,04 6,3% -23,6% 1,92 -4,0% -29,7% 2,50 4,9% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB 13,25 3,9% 20,5% 12,75 0,0% 15,9% 12,75 4,1% 18,6% 10,96 29,9% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,06 0,6% 37,8% 3,04 -3,2% 36,2% 3,15 11,5% 35,5% 2,35 9,2% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 3,1% -18,8% 1,08 -0,1% -21,5% 1,08 -4,7% -21,4% 1,33 0,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.107 1,0% 9,6% 2.086 0,0% 10,7% 2.086 -0,9% 11,4% 1.947 17,6% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 131,0 3,4% -4,5% 126,8 1,9% -5,2% 124,4 -1,9% -6,3% 131,8 9,9% 119,9 13,3% 105,9 0,0% 105,9 8,7%

Índice Dax Alemania (en USD) Bloomberg 154,7 0,3% -2,9% 154,3 1,2% -1,5% 152,4 2,4% -1,2% 151,5 14,8% 131,9 25,2% 105,4 -4,1% 110,0 12,1%

Índice Bovespa Brasil (en USD) Bloomberg 47,3 1,7% -23,7% 46,5 11,8% -22,2% 41,6 -9,8% -20,7% 58,2 -10,5% 65,0 -18,4% 79,7 -16,5% 95,4 -3,9%

Índice Igpa Chile (en USD) Bloomberg 89,7 2,2% -5,2% 87,7 6,0% -5,2% 82,7 -2,7% -5,2% 89,9 -18,3% 110,0 -7,5% 118,9 -3,6% 123,3 9,9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 352 -3,9% -35,5% 357 -3,7% -34,8% 360 -3% -31,1% 464 -10,2% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.294 -0,8% -9,5% 6.042 -0,8% -14,0% 5.718 -1,2% -19,9% 6.848 -6,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 64,6 -4,6% -41,1% 59,4 -4,7% -44,9% 55,7 -4,8% -48,1% 98,8 -2,1% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.198 -0,6% -7,0% 1.198 -0,7% -7,7% 1.178 -1,0% -11,8% 1.261 -14,2% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

may-15 abr-15 mar-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

may-15 abr-15 mar-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

may-15 abr-15 mar-15