la financiarización de méxico en el nuevo milenio

DESCRIPTION

El documento describe las manifestaciones macroeconómicas del avance que había alcanzado el proceso de financiarización mexicano al iniciar el nuevo milenio, al tiempo que resume esas manifestaciones para descubrir sus perspectiva.TRANSCRIPT

Ponencia “La financiarización mexicana durante el

nuevo milenio. Avance y perspectivas”

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO INSTITUTO DE INVESTIGACIONES ECONÓMICAS

13 de marzo de 2013

Por: Violeta Rodríguez del Villar , [email protected]

Investigadora en la Unidad de Estudios Hacendarios

XIII SEMINARIO DE ECONOMÍA FISCAL Y FINANCIERA

Circuitos monetarios, fragilidad financiera y cambio estructural

Sesión VI “Mercados de capital, nuevos circuitos y financiarización

desde la perspectiva heterodoxa”

OBJETIVO

Describir las manifestaciones macroeconómicas del avance que había

alcanzado el proceso de financiarización mexicano al iniciar el nuevo

milenio y resumir sus rasgos macroeconómicos para descubrir sus

perspectiva.

Para sistematizar el análisis, la ponencia:

• Adopta el enfoque que define a la financiarización como: “…un

patrón de acumulación en el cual la ganancia se genera

crecientemente mediante canales financieros, más que a través del

intercambio y la producción de mercancías” (Krippner, 2005, p.

174).

•Retoma la hipótesis de que ese patrón de acumulación sustituyó al

que estuvo vigente durante el capitalismo industrial, mediante un

proceso por etapas de desarrollo (Palley, 2009, p. 34), el cual puede

resumirse como describe el siguiente esquema.

Antes de que iniciara la financiarización de México:

La tasa de crecimiento de la producción era creciente

Resultado de un proceso productivo dependiente

de las importaciones y del financiamiento público

Déficit comercial + déficit público + deuda pública

Pero ninguno de esos indicadores fue creciente ni mucho menos explosivo

En términos de flujos y acervos los agentes privados no financieros eran

superavitarios frente al sector financiero, el gobierno y el exterior,

volviendo evidente que el proceso productivo

generaba ganancias y, por consiguiente, ahorros suficientes para evitar

endeudamiento creciente

-20

-15

-10

-5

0

5

10

15

20

25

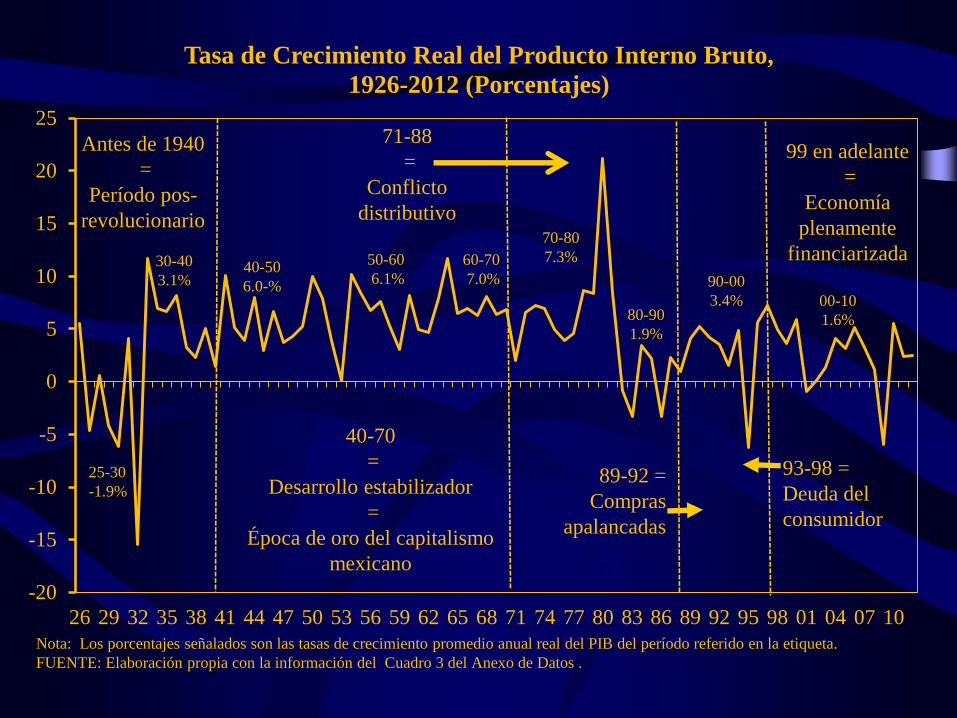

26 29 32 35 38 41 44 47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10

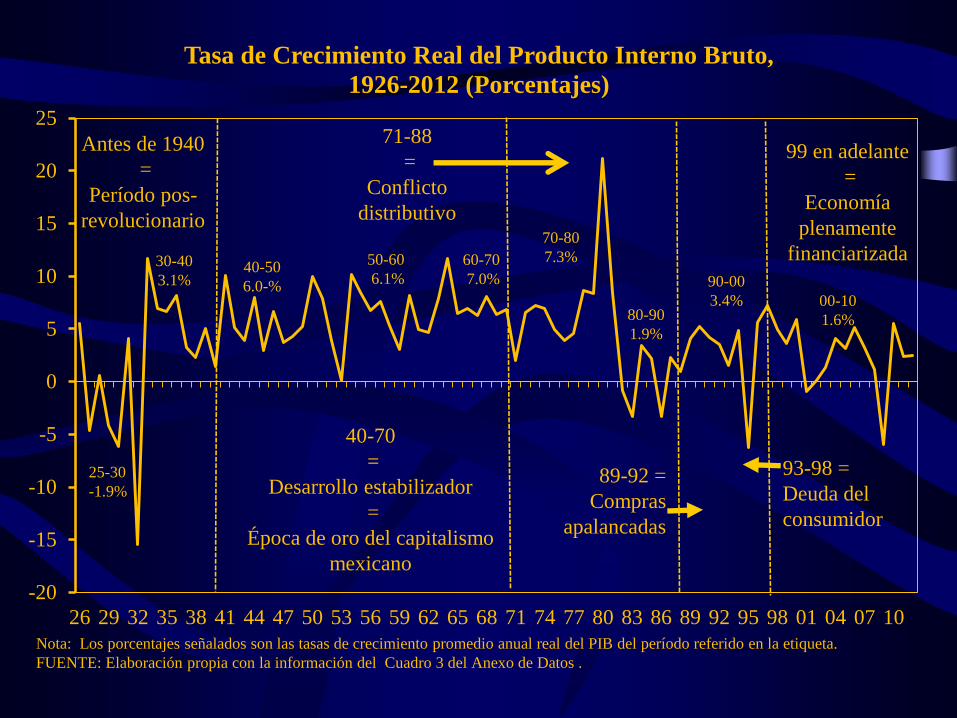

Tasa de Crecimiento Real del Producto Interno Bruto,

1926-2012 (Porcentajes)

25-30

-1.9%

30-40

3.1% 40-50

6.0-%

50-60

6.1%

60-70

7.0%

70-80

7.3%

80-90

1.9%

90-00

3.4% 00-10

1.6%

Nota: Los porcentajes señalados son las tasas de crecimiento promedio anual real del PIB del período referido en la etiqueta.

FUENTE: Elaboración propia con la información del Cuadro 3 del Anexo de Datos .

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 en adelante

=

Economía

plenamente

financiarizada

-20

-15

-10

-5

0

5

10

15

20

25

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

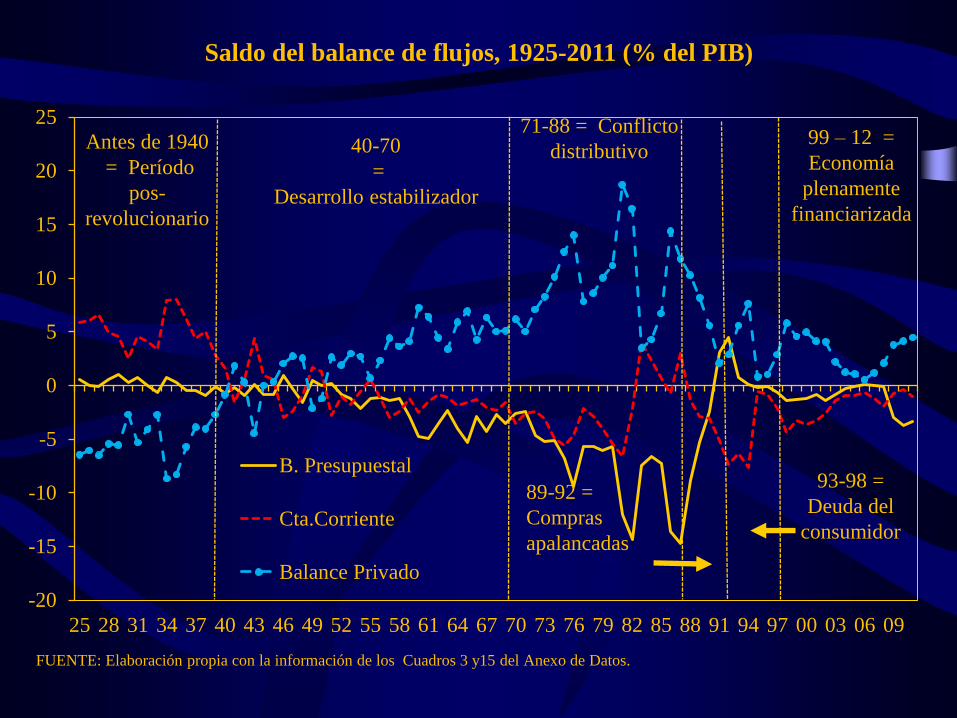

Saldo del balance de flujos, 1925-2011 (% del PIB)

B. Presupuestal

Cta.Corriente

Balance Privado

FUENTE: Elaboración propia con la información de los Cuadros 3 y15 del Anexo de Datos.

Antes de 1940

= Período

pos-

revolucionario

40-70

=

Desarrollo estabilizador

71-88 = Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 – 12 =

Economía

plenamente

financiarizada

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo del balance de acervos financieros, 1925-2011 (% del PIB)

Gobierno

Sector Privado no

Financiero

Bancos

Resto del mundo

FUENTE: Elaboración propia con la información de los Cuadros 3 y 34 del Anexo de Datos de la Tesis.

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 = Deuda

del consumidor

99 en adelante =

Economía

plenamente

financiarizada

0

20

40

60

80

100

120

140

160

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

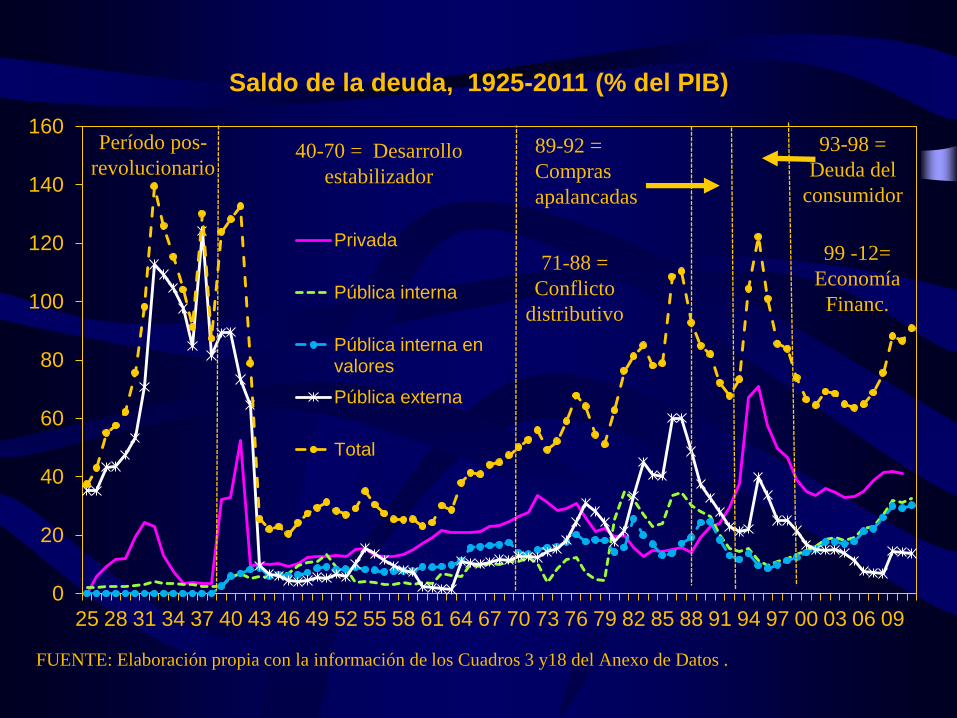

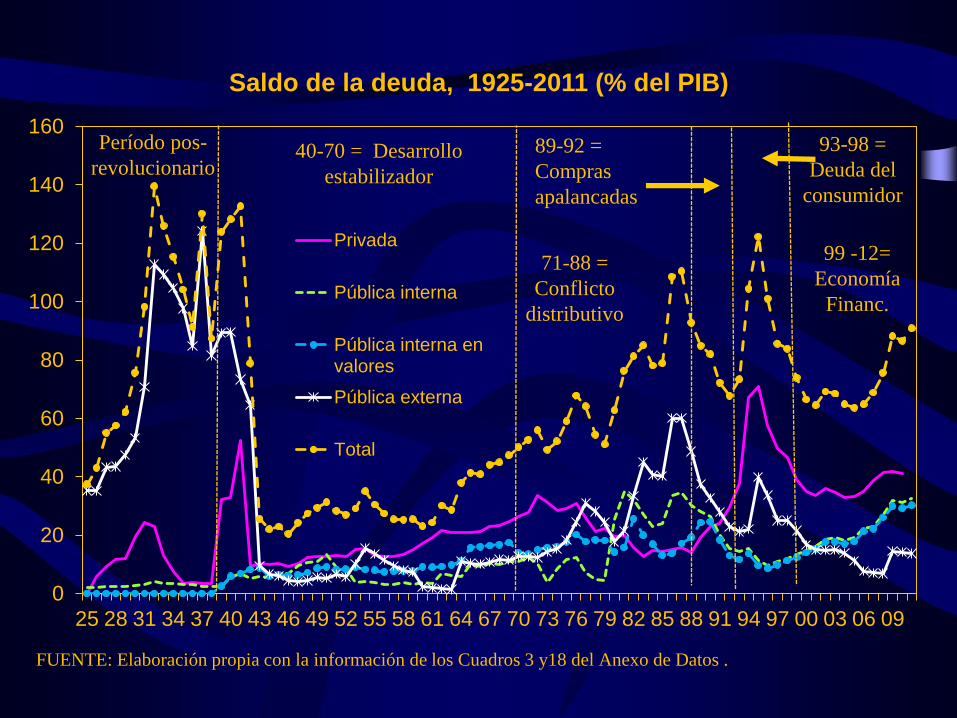

Saldo de la deuda, 1925-2011 (% del PIB)

Privada

Pública interna

Pública interna envalores

Pública externa

Total

FUENTE: Elaboración propia con la información de los Cuadros 3 y18 del Anexo de Datos .

Período pos-

revolucionario 40-70 = Desarrollo

estabilizador

71-88 =

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 -12=

Economía

Financ.

El comportamiento estable de la deuda derivó de que, con excepción de los

bienes importados, que eran los que causaban la mencionada deuda, el

proceso productivo podía autofinanciarse, haciendo que dicho déficit no

creciera; además, porque el costo de la mencionada deuda no era creciente.

Ese resultado estuvo ampliamente influido por la política económica del

período, la cual incluyó el uso de los siguientes instrumentos:

Estrategia de sustitución de importaciones

Encaje legal en sustitución de la creación monetaria como medio de

financiamiento del déficit

Control directo de precios (decretos sobre los precios oficiales) con fines

anti-inflacionarios y de crecimiento

Definición oficial, por decreto, de tasas de interés, que no fueron crecientes

Estrategia de tipo de cambio fijo

Palley (2009) Financiarización estadounidense

Primera etapa = Capitalismo conflictual de principios de los setenta

EUA “experimentó el final de su era de oro y un cambio de régimen

económico conforme… (la) expansión de los sesenta … (se convirtió) en

estanflación y acentuado conflicto sobre la distribución del ingreso”

Expresiones macroeconómicas de la etapa:

Estancamiento económico

Espirales inflacionarias

= Conflicto sobre la distribución del ingreso

En el caso de México el capitalismo conflictual:

Inició en los setenta Sin embargo, el conflicto distributivo se manifestó

hasta los ochenta, con el fenómeno estan-flacionario de esa década, porque

hasta entonces el país dispuso de la infraestructura física e institucional que

incubó dicho conflicto.

No surgió como el resultado natural de la evolución del capitalismo

industrial mexicano, sino que tuvo origen externo, porque el desarrollo del

sistema financiero del país fue tardío

Inició y avanzó gracias al financiamiento y participación activa del

gobierno.

La política económica inició la financiarización mexicana, no solamente por

la coincidencia ideológica y de intereses que tenían los políticos mexicanos

con los agentes beneficiarios de la financiarización mundial, que conforman

al denominado capital financiero global, sino porque el país requirió

recursos para salir de la quiebra en que lo dejó el inicio de la mencionada

financiarización mundial, y esos recursos provinieron del capital financiero

global

¿Cuál fue la causa de la quiebra?

La deuda contratada a los capitales financieros internacionales más

poderosos del mundo, justo en la transición hacia la financiarización del

capitalismo mundial y por efecto de esa transición

La deuda contratada a los capitales financieros internacionales más

poderosos del mundo fue la semilla de la financiarización mexicana

En México el capitalismo conflictual y la financiarización iniciaron a

principios de los setenta

detonados por la caída del acuerdo de Bretton Woods en 1971

=

Estados Unidos dejó de indizar el dólar al oro, provocando que el valor de

esa divisa fluctuara frente al de las otras monedas del mundo desarrollado.

Las fluctuaciones del precio del dólar se detuvieron en 1973

=

Al alcanzarse un nuevo acuerdo en materia cambiaria,

que se volvió de aplicación generalizada con la modificación de 1978

al Convenio Constitutivo del FMI.

En general, el Convenio de 1978 del FMI:

Liberó a los países miembros del Fondo, de su obligación de sostener el

régimen de tipo de cambio fijo

Mantuvo al dólar como la moneda patrón pero no le asoció un valor

preestablecido en oro.

Decretó la canasta de divisas mundialmente reconocidas como de alta

convertibilidad.

Instó a los miembros del FMI, a reducir su dependencia hacia los

recursos que les proporcionaba el propio Fondo, en el marco de la

restricción monetaria que adoptó Estados Unidos en ese período, porque la

oferta mundial de dólares había crecido por encima de las reservas

auríferas internacionales.

Para México, la caída del Bretton Woods:

Generó presiones devaluatorias asociadas a la inestabilidad del dólar

Porque el dólar era el referente de valor para el peso

A pesar de la inestabilidad, México mantuvo fijo su tipo de cambio y, al

mismo tiempo, la completa convertibilidad del peso, lo que le implicó

pagar todos sus depósitos en divisas al tipo de cambio vigente.

Para cumplir ese compromiso, en 1972 y 1973, aceptó disminuir el

contenido de (valor en) oro de su Reserva, lo que le significó pagar con

sus tenencias de ese metal, el efecto devaluatorio que tuvo sobre el peso, la

caída mundial del precio del dólar.

Propició que grandes cantidades de capitales internacionales buscaran

inversiones con altas tasas de ganancia y cortos períodos de maduración

Fue por ello que desde 1973 México tuvo a su disposición una línea de crédito

extraordinaria en eurodólares del FMI, la cual se sumó a las líneas de crédito

especiales que tenía México desde 1967 (de la Tesorería y Reserva Federal

estadounidenses, en el marco de los convenios bilaterales de ayuda recíproca

signados entre México y su vecino del norte).

Significó el abandono del patrón oro a nivel mundial:

México no pudo seguir ajustando sus cuentas externas, mediante los cambios

del valor en oro de su reserva.

Al perder ese mecanismo, el país se quedó sin medios propios para pagar, en

el corto plazo, el déficit en exceso a su reserva internacional que había

resultado de la inestabilidad cambiaria mundial en que derivó la propia caída

del Sistema Bretton Woods, en 1975.

Ese año México tuvo que ejercer sus líneas de crédito extraordinarias (las

cuales conformaron sus líneas secundarias de Reserva)

Pero:

Las líneas secundarias, cobraban intereses capitalizables y para finales de

1976 se habían vuelto impagables para el país.

Con esa incapacidad de pago,

el saldo y costo de la deuda externa

se multiplicó todavía más, llevando a México

a abandonar definitivamente el régimen de tipo de cambio fijo

Pero:

El nuevo esquema cambiario agravó la salida de capitales y la devaluación

La inestabilidad no se detuvo

hasta que el gobierno congeló las cuentas en dólares

que todavía estaban en manos de los bancos

Para entonces, sin embargo, la ganancia de los acreedores del país

por los préstamos que le facilitaron en 1975,

había aumentado a niveles nunca antes vistos,

poniendo en evidencia que:

Los recursos de esos créditos,

conformaron el primer conjunto de inversiones recibidas por México

a la manera de economía financiarizada, porque se colocaron:

En el principal negocio de ese tipo de economía que es el de la deuda

Con vistas a valorizarse como es característico en ese negocio

por el simple empuje de indicadores financieros.

Debido al desarrollo tardío del sistema financiero, sin embargo, esos

indicadores fueron externos

=

tasas de los eurodólares

pues no existían referentes domésticos

En 1976 México no podía pagar su deuda

Porque:

Los vencimientos de las líneas secundarias tuvieron plazos menores a los que

tradicionalmente tenía la deuda externa mexicana La deuda externa redujo sus

plazos Se desfasó respecto a los períodos de recuperación de ganancias que tenía

el ciclo industrial mexicano

+

El costo de las líneas secundarias fue más alto que el que tradicionalmente tenía

la deuda externa mexicana El rendimiento del proceso productivo fue

insuficiente para cubrir el más alto costo del crédito externo.

+

El endeudamiento era excedente al que tradicionalmente había tenido México por

efecto de su dependencia tecnológica Fue artificialmente creado cuando el oro

dejó de tener reconocimiento como respaldo de valor, porque ello significó que el

resto del mundo dejó de aceptar el oro de México como pago por su déficit; o bien,

que lo aceptó a un precio devaluado. El déficit que ello le dejó a México se vio

multiplicado por la burbuja especulativa que derivó de esa falta de reconocimiento

Por consiguiente, para 1976 es claro que México había iniciado su

financiarización. Entre ese año y 1988 la primera etapa de ese proceso,

denominada “capitalismo conflictual” llegó a su auge la economía

mexicana exhibe plenamente los dos rasgos característicos de dicha etapa:

El agotamiento del crecimiento económico del desarrollo estabilizador

el PIB reduce su tasa de crecimiento de un promedio superior a siete por

ciento a poco menos de dos por ciento

El conflicto distributivo: expresado en un violento proceso inflacionario

amplificado al instalarse espirales de precios y salarios

Las tasas de crecimiento de los precios y los salarios experimentan las

mas violentas fluctuaciones de las últimas tres décadas

Evidenciando que el capitalismo conflictual había alcanzado su auge

-20

-15

-10

-5

0

5

10

15

20

25

26 29 32 35 38 41 44 47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10

Tasa de Crecimiento Real del Producto Interno Bruto,

1926-2012 (Porcentajes)

25-30

-1.9%

30-40

3.1% 40-50

6.0-%

50-60

6.1%

60-70

7.0%

70-80

7.3%

80-90

1.9%

90-00

3.4% 00-10

1.6%

Nota: Los porcentajes señalados son las tasas de crecimiento promedio anual real del PIB del período referido en la etiqueta.

FUENTE: Elaboración propia con la información del Cuadro 3 del Anexo de Datos .

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Capitalismo

conflictual

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 en adelante

=

Economía

plenamente

financiarizada

-20

0

20

40

60

80

100

120

140

65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

Tasas de crecimiento del Salario Mínimo General Promedio y del

Índice Nacional de Precios al Consumidor,

1970-2011 (Porcentajes y pesos diarios de 1993)

Salario (%)

INPC (%)

Salario real (Pesos diarios de

1993)

Fuente: Elaboración propia con la información de los Cuadros 39 , 40 y 45del Anexo de Datos.

El avance que tuvo durante el capitalismo conflictual el proceso de

financiarización mexicano, fue posible porque contó con el

financiamiento y participación activa del gobierno y su política

económica.

Específicamente, al iniciar su financiarización, México no tenía:

Un mercado financiero doméstico desarrollado = las condiciones de la

valorización de los capitales financieros estuvieron sujetas a variables

definidas en el exterior (intereses de los eurobonos).

Fue durante la crisis de 1988 que la valorización de las inversiones

financieras dependieron de variables financieras domésticas (precios,

intereses y volumen de ventas de valores públicos domésticos), lo cual

ocurrió porque México logró desarrollar su mercado financiero lo

suficiente para atraer la demanda doméstica y externa requerida para

satisfacer una oferta de valores que financiara el déficit externo que le

quedó al país de la crisis que siguió a la caída del sistema Bretton Woods

y también la modernización bancaria que aplicó el gobierno durante el

período de la banca nacionalizada.

Por consiguiente, al final del capitalismo conflictual, esas condiciones ya se

definían internamente, pero aún se requería que tuvieran el estándar

internacional el país requería un mercado financiero doméstico globalizado.

También era necesario disminuir la dependencia que tenían las operaciones

financieras hacia la rectoría e intermediación del gobierno Era necesario

proporcionarles una fuente de pagos privada y estable era necesaria la

aportación directa del sector privado no financiero

En ese contexto:

La política económica de los ochenta garantizó la rentabilidad del

negocio financiero + le abrió un espacio en la riqueza doméstica a los

inversionistas financieros;

La política económica de los noventa garantizó las fuentes de pago para

las inversiones financieras = forzó la participación masiva del sector privado

doméstico no financiero en el negocio del endeudamiento + llevó a su estándar

internacional, la rentabilidad del negocio financiero, al extranjerizar a las

unidades económicas encargadas del mismo.

Garantizar la rentabilidad del negocio del endeudamiento:

Nacionalización bancaria = modernización de la infraestructura, prácticas y

estándares del sistema financiero de México financiada con recursos públicos

Política monetaria restrictiva Sostuvo tasas de interés reales crecientes

para los bonos públicos Ese comportamiento pudo transmitirse al resto de

tasas de interés al liberalizar las tasas bancarias, indexandolas temporalmente

(mientras la banca estuvo nacionalizada) a las tasas de los bonos públicos

Tipo de cambio administrado Garantizando el pago de ganancia

creciente, inmediata y en divisas líquidas, a los inversionistas financieros

internacionales.

Abrirle un espacio en la distribución del ingreso doméstico a los

inversionistas financieros Políticas que redujeron la participación en el

ingreso doméstico a los agentes no financieros; específicamente, las estrategias

de gobierno pequeño (recorte del gasto y privatización de empresas públicas),

control de precios (ajuste de precios oficiales a sus estándares internacionales)

y salarios (pactos y concertación para la determinación del salario mínimo) y

apertura comercial (acuerdos comerciales)

El resultado neto del último grupo de políticas

durante el capitalismo conflictual fue

La reducción de la participación en el ingreso y la riqueza

de los agentes económicos no financieros

Porque esos ajustes implicaron:

La caída tendencial de los salarios reales en un ambiente de empleo restringido

aumento de la ganancia no financiera

Pero como las tasas de interés crecieron más que los precios, en un ambiente de tasa

de producción restringida

Se verificó la concentración del ingreso y la riqueza a los empresarios financieros

Pero como el tipo de cambio creció más que las tasas de interés

Se verificó el traslado del ingreso y la riqueza del capital financiero doméstico al

exterior por la vía financiera, porque ocurrió en un ambiente de clara tendencia al

equilibrio comercial y, por tanto, de reducción de transferencias al exterior por el

intercambio de bienes y servicios

Durante la década de los ochenta:

al tiempo que la etapa del conflicto distributivo llega a su auge,

surge y toma fuerza uno de los rasgos característicos de la etapa de las

compras apalancadas, la segunda del proceso de financiarización:

el aumento sin precedentes del endeudamiento

Pero para entonces aún no se verifican dos de los aspectos que

caracterizaron a la financiarización estadounidense (Palley, 2009):

Que la deuda no llegara a su techo

La recuperación del crecimiento económico

0

20

40

60

80

100

120

140

160

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo de la deuda, 1925-2011 (% del PIB)

Privada

Pública interna

Pública interna envalores

Pública externa

Total

FUENTE: Elaboración propia con la información de los Cuadros 3 y18 del Anexo de Datos .

Período pos-

revolucionario 40-70 = Desarrollo

estabilizador

71-88 =

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 -12=

Economía

Financ.

-20

-15

-10

-5

0

5

10

15

20

25

26 29 32 35 38 41 44 47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10

Tasa de Crecimiento Real del Producto Interno Bruto,

1926-2012 (Porcentajes)

25-30

-1.9%

30-40

3.1% 40-50

6.0-%

50-60

6.1%

60-70

7.0%

70-80

7.3%

80-90

1.9%

90-00

3.4% 00-10

1.6%

Nota: Los porcentajes señalados son las tasas de crecimiento promedio anual real del PIB del período referido en la etiqueta.

FUENTE: Elaboración propia con la información del Cuadro 3 del Anexo de Datos .

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 en adelante

=

Economía

plenamente

financiarizada

Lo anterior implica que si bien había iniciado de manera traslapada al

apogeo del conflicto distributivo, en la década de los ochenta, la etapa de

las compras apalancadas no alcanzó su auge en ese período

Aún peor:

el proceso de financiarización corría el riesgo de estancarse,

porque el país estaba quebrado

no tenía recursos para completar la segunda etapa

pero, principalmente,

no podía hacerlo avanzar hacia su terccera etapa,

de la deuda del consumidor

¿Hasta dónde había avanzado el proceso de financiarización mexicano a

finales de los ochenta?

El avance más importante que había tenido es el apalancamiento de las

hojas de balance del sector público

Se habían vuelto altamente dependientes del endeudamiento

a pesar de su rápida tendencia al equilibrio presupuestal

La dependencia tendía a reproducirse meramente por canales financieros

Adicionalmente:

El país había ensanchado su mercado financiero lo suficiente para sostener

el volumen de operaciones financieras definido desde el inicio de la

financiarización mexicana

Ese mercado financiero había sido modernizado y basaba su operación en

prácticas internacionales; adicionalmente, contaba con referentes

domésticos, de determinación automática (a través de “mecanismos de

mercado” sui-géneris), para la definición de la valorización de los

instrumentos financieros

¿Qué faltaba?

El mercado financiero estaba descapitalizado (crisis de 1988)

requería recursos para fortalecerse y lograr llevar sus referentes y

estándares a niveles internacionales necesitaba financiar su tránsito a la

globalización

Las inversiones financieras tenían que disminuir su dependencia hacia la

intervención y regencia del gobierno Era indispensable financiarizar las

hojas de balance del sector privado no financiero

La financiarización del sector privado no financiero, por su parte, era

necesaria para que las inversiones financieras contaran con:

una fuente de pagos estable y suficiente con recursos de origen doméstico

era necesaria la aportación masiva y directa del sector privado no

financiero a la valorización de las inversiones financieras

Para conseguirla, había que empezar por re-capitalizar a México

Con el fracaso del acuerdo de ventas de hidrocarburos mexicanos a EUA:

Los PETROBONOS habían dejado de ser instrumentos seguros y

rentables

El gobierno no pudo seguir ofreciendo ningún precio de garantía

Aún más, las ventas de petróleo no tenían una garantía de compra = eran

inestables

Pero: los acreedores de México, poseedores de los PETROBONOS,

querían una fuente estable que garantizara el pago de la deuda involucrada

por los PETROBONOS, la cual involucraba el principal y la capitalización

de las ganancias (pérdidas para México) que habían dejado esos títulos

El gobierno comenzó a emitir los PAGAFES y realizó un proceso de

intercambio de PETROBONOS por los nuevos títulos, aceptando

capitalizar la ganancia financiera de los PETROBONOS

La deuda mexicana volvió a multiplicarse

La crisis que experimentaron las Bolsas de Valores de las economías

desarrolladas en noviembre de 1987, sin embargo, volvió insostenibles

los PAGAFES para México, porque provocó que el país volviera a

quedarse sin dólares

Volvió a instalarse en el país un escenario de crisis: fuga de capitales,

devaluación y estan-flación que volvieron a multiplicar su deuda

=

Durante esta crisis, por primera vez, la valorización del capital

financiero invertido en la economía doméstica se basó en referentes

financieros domésticos, cuyo indicador líder fue el spread de tasas

interés EUA-México

=

La valorización de la deuda pública mexicana fue proporcional al

spread

El programa de re-capitalización fracasó y México perdió su acceso al

mercado internacional de capitales

México tuvo que aceptar la renegociación de la deuda que le propuso

Estados Unidos en el marco del Plan Brady, implicándole intercambiar su

deuda externa por deuda interna, usando los recursos que provinieron de:

Préstamos especiales que el país obtuvo del Banco Mundial, del FMI y

del gobierno de Japón;

Recursos domésticos

Como para ese entonces las reservas internacionales se habían agotado, el

gobierno obtuvo los recursos domésticos de:

Los ingresos presupuestales adicionales por el mayor cobro de

impuestos y ventas de petróleo que hizo entre 1988 y 1991

Superávit que registraron las finanzas públicas entre 1990 y 1992 por la

privatización de las empresas públicas no financieras que todavía eran

propiedad gubernamental y también de la reprivatización de los bancos

Emisiones de bonos públicos efectuadas al amparo de la restricción

monetaria

Es claro entonces por qué México no pudo crecer en los ochenta pese al

aumento sin precedentes que tuvo su endeudamiento

Porque tuvo que aplicar una política económica contraria a la promoción

del crecimiento económico:

En lugar de re-financiar las paraestatales, el gobierno las vendió y usó el

producto de la venta para:

Pagar la deuda externa que le dejó la caída del Bretton Woods y

sufragar la deuda que le dejó la recapitalización y modernización de las

instituciones bancarias

=

Principal destino de los préstamos provenientes de los PETROBONOS,

(puesto que el gobierno sumó a la deuda que ya tenía, por la caída del

Bretton Woods, la deuda bancaria tanto al nacionalizar como al re-

privatizar a dichas instituciones)

Adicional a ello México aplicó una restricción monetaria que tuvo un claro efecto

contractivo, pero además, redistributivo

¿De dónde provinieron los recursos de la restricción monetaria?

Justamente del sector privado no financiero que había concentrado el ingreso

generado por el proceso inflacionario

¿A quién afecto la restricción monetaria?

A los asalariados, que fueron los que reflejaron en sus ingresos globales, la caída

de los salarios reales, el empleo y la producción de los ochenta

Con todo ello, el gobierno pudo llevar a cero su deuda externa; sin embargo, esa

reducción no significó que el país se hubiese desendeudado:

Especialmente la última estrategia implicó que, en realidad, el gobierno efectuó la

conversión de deuda externa por interna

Pero también, que llevó a cabo la conversión de deuda pública por deuda privada:

el deterioro de los ingresos salariales junto con el deterioro de los ingresos

empresariales, propició el aumento del déficit del sector privado no financiero

Ese déficit fue la semilla que inició la financiarización de dicho sector y con ello,

las últimas dos etapas del proceso de financiarización mexicano, de las compras

apalancadas y de la deuda del consumidor

Para liberar recursos suficientes que le permitieran llevar al nivel requerido

por el plan Brady la restricción monetaria, el gobierno tuvo que profundizar

el control salarial y ejercer controles directos de precios

La combinación de ambas estrategias pudo administrarlas con su estrategia

de los Pactos

En efecto, además de permitirle intervenir directamente en la determinación

de los salarios, la figura de los pactos le permitió al gobierno definir la

mayoría de los precios, sin asumir la responsabilidad que involucraba la

determinación de precios oficiales, al implicar que los empresarios

aceptaran apegarse al objetivo inflacionario en sus decisiones de aumentos a

los precios de los bienes que producían.

Con los pactos el gobierno pudo administrar los precios y los salarios con gran

precisión, vinculando su comportamiento a su objetivo cambiario y de intereses

Por el comportamiento de esas variables, es evidente que las alineo para

garantizarse los recursos necesarios para pagar su deuda externa con cargo a:

La deuda pública interna

La deuda privada

0

20

40

60

80

100

120

140

160

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo de la deuda, 1925-2011 (% del PIB)

Privada

Pública interna

Pública interna envalores

Pública externa

Total

FUENTE: Elaboración propia con la información de los Cuadros 3 y18 del Anexo de Datos .

Período pos-

revolucionario 40-70 = Desarrollo

estabilizador

71-88 =

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 -12=

Economía

Financ.

La combinación de políticas aplicadas en la etapa de los pactos, tuvo el efecto

menos evidente pero fundamental para hacer avanzar la financiarización

mexicana, de:

Llevar a su auge la etapa del capitalismo conflictual Generó la espiral de

precios-salarios característico de esa etapa

Cerrar el círculo de transferencia de ingresos: de asalariados a empresarios no

financieros (mediante un control salarial que implicó DSalarios<DPrecios), de

empresarios no financieros a empresarios financieros domésticos (mediante un

control de precios que implicó Dprecios<Dintereses) y de empresarios

financieros domésticos a capital financiero internacional (mediante políticas de

restricción monetaria y control cambiario que implicaron Dintereses<Dtipo de

cambio)

Para Palley el período de las compras apalancadas se caracteriza porque

las firmas adoptaron una estrategia corporativa para resolver los retos del

capitalismo conflictual. Específicamente, las firmas se endeudaron con

tres propósitos; primero, satisfacer a Wall Street devolviendo fondos a los

accionistas; segundo, financiar sus planes de inversión deseada y tercero,

reducir las demandas de aumentos salariales, acción que pudieron llevar a

cabo porque los cambios estructurales que experimentó el mercado de

trabajo durante el capitalismo conflictual, debilitaron la posición

negociadora de los sindicatos, facilitando que los fondos para pagos a los

trabajadores se administraran para favorecer a los gerentes y a la

ganancias.

En resumen, la etapa de las compras apalancadas estuvo caracterizada por:

Expansión del financiamiento del sector privado no financiero

empresarial, especialmente del utilizado para financiar la inversión, sin

que el sector mencionado experimentara insuficiencia de pagos.

Control de las espirales de precios-salarios

Satisfacción de la expectativa de ingresos de los accionistas

Reducción del estándar salarial

Aumento del estándar de ganancia

Mejora del crecimiento económico sin llegar al nivel de la época de oro

En el caso de la economía mexicana, de las características anteriores que

pueden mesurarse, enre 1989 y 1993 , se verificaron las siguientes:

Expansión del endeudamiento del sector privado no financiero sin que

este último experimentara insuficiencia de pagos

Control de las espirales de precios y salarios

Reducción del estándar salarial

Mejora del crecimiento económico sin llegar al nivel del desarrollo

estabilizador

La etapa de las compras apalancadas alcanzó y se mantuvo en su auge

durante ese período

0

20

40

60

80

100

120

140

160

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo de la deuda, 1925-2011 (% del PIB)

Privada

Pública interna

Pública interna envalores

Pública externa

Total

FUENTE: Elaboración propia con la información de los Cuadros 3 y18 del Anexo de Datos .

Período pos-

revolucionario 40-70 = Desarrollo

estabilizador

71-88 =

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 -12=

Economía

Financ.

Expansión del endeudamiento del sector privado no financiero sin que

este último experimentara insuficiencia de pagos

-20

0

20

40

60

80

100

120

140

65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

Tasas de crecimiento del Salario Mínimo General Promedio y del

Índice Nacional de Precios al Consumidor,

1970-2011 (Porcentajes y pesos diarios de 1993)

Salario (%)

INPC (%)

Salario real (Pesos diarios de

1993)

Fuente: Elaboración propia con la información de los Cuadros 39 , 40 y 45del Anexo de Datos.

Control de las espirales de precios y salarios

Reducción del estándar salarial

-20

-15

-10

-5

0

5

10

15

20

25

26 29 32 35 38 41 44 47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10

Tasa de Crecimiento Real del Producto Interno Bruto,

1926-2012 (Porcentajes)

25-30

-1.9%

30-40

3.1% 40-50

6.0-%

50-60

6.1%

60-70

7.0%

70-80

7.3%

80-90

1.9%

90-00

3.4% 00-10

1.6%

Nota: Los porcentajes señalados son las tasas de crecimiento promedio anual real del PIB del período referido en la etiqueta.

FUENTE: Elaboración propia con la información del Cuadro 3 del Anexo de Datos .

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 en adelante

=

Economía

plenamente

financiarizada

Mejora del crecimiento económico sin llegar al nivel del desarrollo

estabilizador

Si bien es claro que las características generales de la etapa de las compras

apalancadas se cumplieron para el caso de México, tuvieron matices que las

diferenciaron del caso estadounidense; específicamente porque:

No existe evidencia de que la tendencia creciente de la deuda del sector

privado no financiero, haya formado parte de una estrategia corporativa

orientada a mejorar la tasa de crecimiento de la producción; primero, porque

la mejora de la producción se concentró exclusivamente en el sector

petrolero, que es operado y administrado por el gobierno; segundo, porque

el crecimiento de la deuda del sector privado no financiero, fue sostenida

porque el gobierno no abandonó sino que hasta refinó, las medidas de

política económica que provocaron su surgimiento, que fueron las de

control de precios, salarios, restricción monetaria, control cambiario,

equilibrio presupuestal y equilibrio comercial.

No existe evidencia de que la desaparición de las espirales inflacionarias

haya derivado del cumplimiento de la expectativa de ganancia no financiera,

porque el crecimiento del producto no fue impulsado por el sector

financiero y porque la ganancia no financiera no mostró indicios de

recuperación.

El control de las espirales de precios-salarios y la deuda del sector privado

no financiero, estuvieron fuertemente vinculados a:

El control de la inflación tanto a través de la concertación social como a

través de otros mecanismos, como el control de los precios de los insumos

usados por la industria, por ejemplo Porque en el contexto de producción

no petrolera estancada o, inclusive, decreciente, el ajuste a la baja de la

variación de precios, implicó la caída de la ganancia no financiera.

La concertación social para la determinación de los salarios Que por

decreto deprimió los salarios reales

El control de la inflación y de los ajustes salariales, por su parte,

significaron la desaparición automática de las espirales inflacionarias,

puesto que significaron que ambas variables simplemente detuvieran su

crecimiento.

En el contexto de:

Reducción de los subsidios tanto al sector empresarial como a los

trabajadores, derivado del programa de reducción del gasto público que el

gobierno implementó como parte de la estrategia de gobierno pequeño que

inició con la privatización de las paraestatales

Ajuste de los impuestos a sus estándares internacionales, aplicado en el

marco de las políticas de gobierno pequeño y apertura comercial

Estancamiento de la producción no petrolera y del empleo

La caída de la ganancia no financiera y de los salarios reales:

Colocó en situación deficitaria a todo el sector privado no empresarial

Generó y sostuvo la tendencia creciente de la deuda del mencionado

sector

Una medida de política económica que profundizó severamente el déficit

del sector privado no financiero y que comenzó a configurarse en el apogeo

de la etapa de las compras apalancadas, fue la creación del Sistema de

Ahorro para el retiro, en 1991. Profundizó severmente el déficit privado no

financiero porque significó una carga creciente tanto para la ganancia no

financiera como para los salarios, al involucrar aportaciones crecientes por

ese concepto de empresarios no financieros y trabajadores.

En su creación, el Sistema de Ahorro para los trabajadores fue anunciado

como como una prestación adicional a las que ya tenían. Esa prestación, sin

embargo, se transformó en un verdadero sistema de ahorro forzoso con las

reformas de 1992 a las Leyes del Seguro Social, del Instituto del Fondo

Nacional de la Vivienda para los Trabajadores, y del Instituto de Seguridad

y Servicios Sociales de los Trabajadores del Estado, cuya cualidad más

importante, desde el punto de vista de la intermediación financiera, es que

obligó a los patrones, gobierno y trabajadores, a constituir depósitos

líquidos en cuentas individuales a favor de los propios trabajadores, en el

sistema bancario nacional.

Durante los dos primeros años de vigencia del nuevo Sistema de Ahorro

para el Retiro y la Vivienda, la acelerada incoroporación al mismo de

nuevos trabajadores, permitió que su saldo tuviera un crecimiento sostenido

que lo llevó a representar alrededor de la tercera parte de los depósitos

recibidos por el sistema bancario.

Esos recursos, por su parte, sirvieron para financiar el capital de trabajo y

ganancias del sistema financiero del país, al tiempo que le permitieron al

gobierno, cumplir con sus compromisos de corto plazo, específicamente sus

pagos de intereses y principal por los bonos públicos que había venido

colocando entre bancos, para ejercer la restricción monetaria, y entre no

residentes, como parte de su política cambiaria y de reservas

internacionales.

Todo ello convirtió a los fondos de ahorro para el Retiro, por un lado, en

uno de los sostenes más importantes del sistema financiero de México y, por

otro, en la causa de que el sector privado no alcanzara su techo de

endeudamiento, pues mantuvieron el superávit de acervos privado; como

contraparte, sin embargo, las crecientes aportaciones que, como grupo,

hicieron los particulares a ese sistema, deterioraron toda vía más sus ya de

por sí exiguos ingresos corrientes.

La desaceleración que experimentó la expansión de los recursos en el

sistema de ahorro para el retiro en 1994:

no solamente fue la semilla de la crisis de finales de ese año, sino que

precipitó el tránsito de la financiarización mexicana a su última etapa, de la

deuda del consumidor, porque significó llevó a su techo a la deuda del

sector privado no financiero.

ocurrió simplemente porque la mayoría de trabajadores habían sido

incorporados al sistema. A partir de entonces, los ahorros mostraron una

resistencia a crecer incompatible con la expectativa de recuperación de

ganancias que tenían los tenedores de valores públicos mexicanos.

Esa expectativa, por su parte, había crecido a niveles nunca antes vistos

porque la diversificación de los plazos que habían experimentado ese tipo

de instrumentos, los convirtió en los más líquidos de los países emergentes,

característica que, sumada a la solidez que derivó de su respaldo por la

Reserva del Banco de México, permitió también que fueran los más

atractivos para los inversionistas internacionales, posibilitando una entrada

de divisas al país nunca antes vista; no obstante, la desregulación y apertura

del mercado de capitales facilitó la salida masiva de los capitales invertidos

en ese tipo de instrumentos, por la creciente expectativa de insolvencia en

que se reflejó la falta de crecimiento de los ahorros del país y,

específicamente de los ahorros para el retiro.

De lo anterior queda claro que la creación del Sistema de Ahorro para el

Retiro fue la pieza fundamental que llevó al proceso de financiarización

mexicano a su última etapa; sin embargo, durante el período de las

compras apalancadas, otras medidas de política económica abonaron a

ese mismo objetivo y tuvieron dos efectos:

Homologaron la operación y ganancia del negocio financiero

doméstico a sus estándares internacionales extranjerización bancaria

(privatización, modernización administrativa y legal y venta a

extranjeros)

Renovaron los mecanismos para la determinación automática del

rendimiento bancario bursatilización de la deuda pública

(nacionalización, plan brady, restricción monetaria), adopción de la

estrategia de cortos a la oferta monetaria y ejercicio del control

cambiario.

Ambos fueron requisitos indispensables para que la financiarización

mexicana transitara a su última etapa.

Como indica su nombre, la última etapa del proceso de financiarización tiene

como su característica más importante el aumento del endeudamiento de los

consumidores y significa la financiarización de ese tipo de agentes.

La hipótesis de la argumentación que aquí se presenta, es que la

financiarización mexicana brincó a esa etapa a mediados de los noventa,

precisamente al atestiguar el aumento sin precedentes del crédito al consumo.

Ese aumento fue la consecuencia más significativa que tuvo la crisis que

enfrentó el país a finales de 1994 y que tuvo su semilla en la resistencia a crecer

que, a partir de ese año, registraron los ahorros para el retiro.

El aumento sin precedentes que registró la deuda del consumidor, por su parte,

con la crisis, fue el resultado más dramático de esta última, estando fuertemente

influido por la política económica aplicada para resolver la crisis, pues fueron

las que llevaron a niveles sin precedentes la situación deficitaria del sector

privado no financiero y también las que concretaron la conversión de deuda

pública en privada

La explosión de la deuda del consumidor

Para finales de 1994 había revertido la tendencia decreciente que había logrado la

deuda pública la primera mitad de la década. En el caso de la interna, porque los

programas de rescate a bancos y ahorradores en que se tradujo la estrategia de

recapitalización, convirtieron en deuda pública los enormes pasivos bancarios que

resultaron de la fuga de capitales que experimentó el país el año antes mencionado. Por

su parte, la deuda externa aumentó por los créditos especiales que México recibió de

Estados Unidos para enfrentar la crisis. Pese a lo anterior, conforme el gobierno fue

liquidando esos títulos, la conversión de deuda externa en interna volvió a acelerarse,

con la evidente estabilización de la deuda interna.

El aumento de la deuda pública no fue, por consiguiente, el resultado dramático de la

crisis de 1994 y de la administración que hizo el gobierno de sus instrumentos de

política económica durante la misma. El resultado dramático fue el aumento histórico

que tuvo la deuda del sector privado no financiero, cuyo saldo llegó a su nivel más alto

de las últimas tres décadas en 1995, al crecer en 162% en términos reales solamente de

un año a otro.

Si bien, hasta 1990 el sector privado no financiero había mantenido balances de flujos

superavitarios, esa situación se revirtió el año mencionado, lo cual puede verse como el

resultado del avance que había tenido hasta entonces el proceso de financiarización del

país y las políticas y tendencias económicas involucradas por ese avance;

particularmente, por el sostenido aumento que en ese contexto habían venido

experimentando la tasas de interés por efecto de la restricción monetaria; también, por

la pérdida de poder adquisitivo que habían tenido los ingresos de ese sector, debido la

fijación de salarios y precios que derivó de la concertación social que todavía estaba

vigente para entonces, también del paulatino endurecimiento que habían tenido las

medidas fiscales que afectaban los ingresos corrientes del mencionado sector, como la

incorporación masiva de trabajadores al sistema de ahorro para el retiro, así como los

aumentos acelerados de los impuestos menos progresivos y las reducciones en picada

de los subsidios públicos al sector privado no financiero.

Pese a lo anterior, sin embargo, el aumento que experimentó la deuda del sector privado

no financiero de 1994 a 1995, duplicó el déficit acumulado por el balance de flujos del

mismo sector entre 1990 y 1994, indicando que los recursos adicionales no habían sido

ni solicitados ni utilizados por los deudores.

El aumento sin precedentes que experimentaron las tasas de interés

bancarias en 1994 y la existencia de contratos de préstamos bancarios

leoninos antes de la crisis, sugiere que la mayor parte de esa deuda estuvo

constituida precisamente por meros intereses, cuyo cargo aceptaron

formalmente los agentes privados al signar los acuerdos involucrados por

programas de apoyo a deudores que le ofreció el gobierno.

Así pues, pese a que dichos programas instaron a los deudores a aceptar la

responsabilidad de pagar una deuda acrecentada al doble, la cual

evidentemente no habían solicitado ni utilizado, los deudores aceptaron

participar, porque la deuda estaba amparada, en su mayoría, por sus

viviendas y prefirieron proteger sus bienes.

Los nuevos modelos de endeudamiento introducidos con la aplicación de

los programas de salvamento bancario iniciaron un nuevo estándar para el

endeudamiento privado, específicamente para el endeudamiento del

consumidor, inaugurando la financiarización de las hojas de balance de ese

grupo.

El otro conjunto de medidas que fue decisivo para empujar al proceso de

financiarización mexicano de su etapa de las compras apalancadas a la etapa de

la deuda del consumidor, estuvo constituido por las políticas que garantizaron

que esa situación deficitaria se volviera permanente. Finalmente, el tercer

conjunto, estuvo integrado por las medidas que terminaron de llevar a la

ganancia financiera a sus estándares internacionales.

Así pues, el otro conjunto de medidas que empujaron a la financiarización a su

tercera etapa incluye la modernización de los sistemas de ahorro para el retiro

de los trabajadores que, como ya se describió, se convirtió en el pilar de la

financiarización del sector privado no empresarial. En efecto, gracias a todo ello

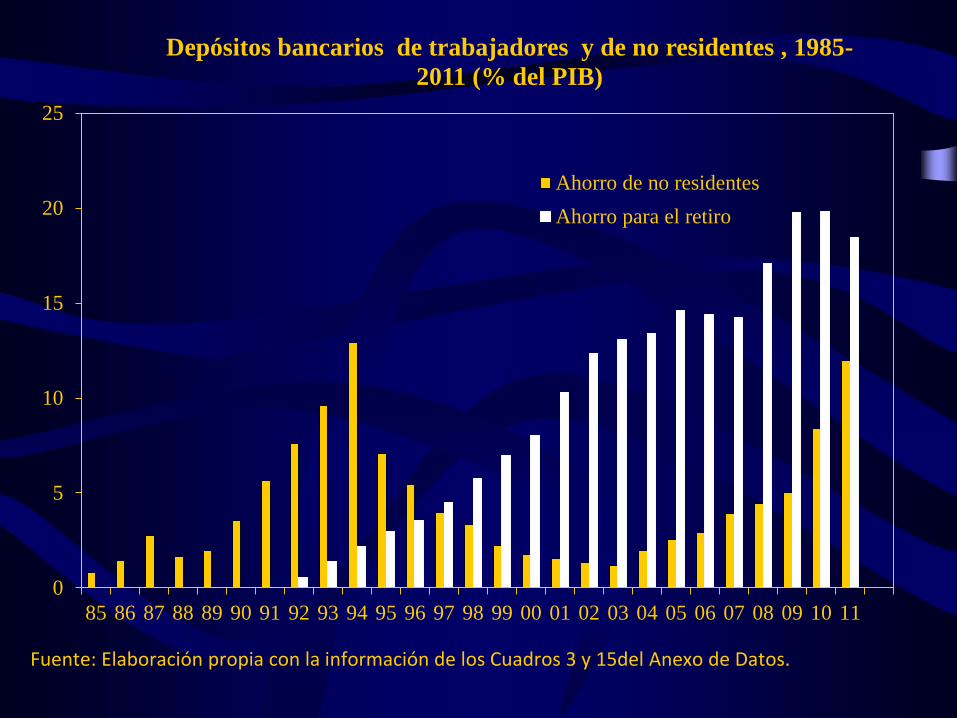

desde 2001, los fondos de pensiones y vivienda de los trabajadores aportan alrededor de

la cuarta parte de la captación del sistema bancario doméstico, habiendo sustituido a la

inversión extranjera en el papel de agente institucional clave para la generación del

ahorro nacional.

Se cuentan también las estrategias que no abandonó el gobierno y que adoptó

con anterioridad que tuvieron el efecto de restringir los ingresos corrientes del

sector privado no financiero, como la determinación de salarios mediante

concertación, el control inflacionario, el aumento de los impuestos regresivos y

la contracción del gasto público no financiero.

Por último, un tercer grupo de medidas está conformado por las estrategias que

terminaron de llevar a la ganancia financiera a su estándar internacional, como

es el caso de la apertura financiera del país, la extranjerización de los bancos y,

finalmente, la política de objetivos de inflación.

0

5

10

15

20

25

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Depósitos bancarios de trabajadores y de no residentes , 1985-

2011 (% del PIB)

Ahorro de no residentes

Ahorro para el retiro

Fuente: Elaboración propia con la información de los Cuadros 3 y 15del Anexo de Datos.

Durante el período de la deuda del consumidor, el gobierno aplicó la medida que

terminó de llevar de una vez por todas a su estándar internacional a la ganancia

financiera, que consistió en abrir completa y definitivamente a la competencia

internacional al sistema financiero del país, al autorizar la inversión extranjera en las

instituciones financieras domésticas en 1995 para personas morales y en 1998 para

todo tipo de inversionistas.

La apertura financiera, sin embargo, llegó a su punto final durante el nuevo milenio, con

la adquisición de prácticamente todos los bancos domésticos por inversionistas

internacionales, realizada con base en las autorizaciones antes descritas.

Con adición a lo anterior, el gobierno continuó refinando su estrategia de acercar más al

concepto de “mecanismos de mercado” la determinación de las variables que definen al

rendimiento financiero. Específicamente, al garantizar que las tasas bancarias

continuaran indexadas a las tasas de los valores públicos, pero principalmente al poner

en marcha el régimen de encaje promedio cero, con el cual no solamente garantizó la

restricción automática de la oferta monetaria sino que profundizó dicha restricción,

impulsando todavía más la ganancia financiera.

Lo anterior, porque determinó que los intereses de castigo, se aplicarían a

todo saldo acumulado negativo en las cuentas únicas que superara el límite

establecido de antemano por el propio Banco de México, denominado corto

a la oferta monetaria y no solamente los excesos al límite que considerara

cuantiosos, como lo había hecho en el pasado.

Ese régimen estuvo vigente los siguientes diez años, con modificaciones

que no cambiaron sus efectos. En 2005, el Banco de México sustituyó los

cortos por sus decretos sobre las condiciones de liquidez de la economía y

en 2008 por la estrategia de establecer la tasa de fondeo bancario, en

sustitución del corto.

Esas medidas, por su parte, le permitieron al gobierno conseguir su

propósito de propiciar el crecimiento ordenado del costo de oportunidad del

circulante y, por consiguiente, del rendimiento de los bonos públicos frente

al rendimiento de los saldos monetarios, para estimular la demanda de

dichos bonos públicos y, con ello, la restricción monetaria y

refinanciamiento de los propios bonos públicos, derivada de su adquisición.

Como esos bonos están nominados en pesos y son negociados en el

territorio nacional, constituyen deuda interna, la cual sustituyó por completo

a la deuda externa en un ambiente de tasas reales de interés domésticas

crecientes e internacionales decrecientes.

Para lograr la conversión mencionada, el gobierno intercambió por bonos

públicos domésticos, principalmente por CETES y BONDES, el aumento

que, a diferencia de la base monetaria y los depósitos líquidos en el sistema

bancario, así como los depósitos de no residentes, tuvo en ese entonces el

saldo de los depósitos bancarios domésticos constituido principalmente por

los fondos de los ahorros para el retiro.

La reducción que al mismo tiempo experimentó la deuda externa, permite

concluir que, en el saldo, los fondos que obtuvo de esa forma el gobierno y

que aumentaron su deuda interna, se destinaron a pagar la deuda externa

conforme esta última iba experimentando vencimientos, después de

permanecer atesorados en la Reserva Internacional.

A partir de 2000, la tendencia creciente de la deuda interna se aceleró,

llegando en el nuevo milenio, a un nivel real superior al que tenía la deuda

externa antes de la crisis de 1982; es decir, antes de que se privatizaran las

empresas públicas. Ese aumento coincidió con la creación de los Bonos a

Tasa Fija, los cuales han sido los instrumentos de mayor crecimiento desde

el año mencionado. Si bien esas emisiones le han permitido al gobierno

mejorar los términos de contratación de su endeudamiento y, además,

aumentar la base monetaria a la misma tasa que la suma de los crecimientos

de la producción y la inflación, como ocurría antes de 1982, su destino

principal ha sido la acumulación de reservas internacionales

A partir de 1995 y hasta antes de 2000, el saldo de la deuda privada fue

cayendo como reflejo de las amortizaciones que realizaron los deudores,

aprovechando que en ese período su déficit de flujos iba a la baja. El último

año mencionado, sin embargo, revirtió su tendencia, colocando al sector

privado en la paradoja de haber aumentado el saldo de su deuda en un

contexto en el que sus balances de flujos y acervos tendían al equilibrio. La

deuda privada volvió a llegar al saldo más alto de su historia en 2007 y

2008, años en los cuales el balance de acervos del sector privado era

superavitario, lo que indicaba que ese sector no requería endeudarse.

El equilibrio y superávit que tuvo el saldo del balance de acervos

financieros del sector privado desde 1995, se explica por los ahorros para el

retiro; de omitirse ese rubro, el resultado se convierte en endeudamiento

neto desde 2000, el cual aumenta todavía más, si la base monetaria

tampoco se trata como un activo privado. Lo anterior justifica que el

crecimiento del saldo de la deuda privada, tenga el mismo comportamiento

y casi el mismo nivel que la tasa resultante de sumarle al crecimiento del

ahorro para el retiro la tasa de reducción de la base monetaria ponderada

por el promedio anual de la tasa de cetes a 28 días .

Esa observación empírica indica que el crecimiento de la deuda privada no

es el resultado de una cultura consumista, pues en los últimos años el gasto

privado ha tendido a colocarse en el mismo nivel que los ingresos privados.

El aumento de la deuda privada puede explicarse, más bien, por el éxito

que ha tenido la política pública para lograr la “estabilidad

macroeconómica”, pues ha dado lugar también a los siguientes factores que

explican el mayor endeudamiento privado:

La tendencia creciente que ha tenido el costo del financiamiento bancario,

como resultado de que el gobierno logró su objetivo de mantener al alza el

costo de oportunidad del dinero.

La prohibición a los trabajadores de utilizar sus ahorros para el retiro a

pagar su gasto corriente.

La reducción a cero del déficit público, el cual canceló al gasto público

como un medio de provisión de base monetaria gratuita a la sociedad. Lo

anterior al convertir a los bancos en el único canal para distribuir la base

monetaria, cuyos aumentos pueden tomarse como pasivos privados porque

los bancos proporcionan a la sociedad esa base monetaria solamente en la

forma de endeudamiento.

La contraparte del aumento de la deuda privada, ha sido la reducción del

déficit del balance de acervos financieros del sector bancario, el cual se

ubicó en su equilibrio desde 2000.

Ese año se movieron también a su equilibrio los balances público y privado,

como ya lo había hecho el externo con anterioridad. Esos equilibrios, sin

embargo, son frágiles pues tienen asociadas deudas pública y privada que

llegaron a los niveles que tenían antes de la crisis de 1982 y muestran clara

tendencia creciente. Ello deja una fuerte posibilidad de obtener ganancias

extraordinarias al sistema financiero, porque le deja abierta la oportunidad

de apropiarse por lo menos de una parte de los fondos de ahorro para el

retiro de los trabajadores. Ese potencial es, quizás, el signo más evidente de

que México opera como una economía plenamente financiarizada.

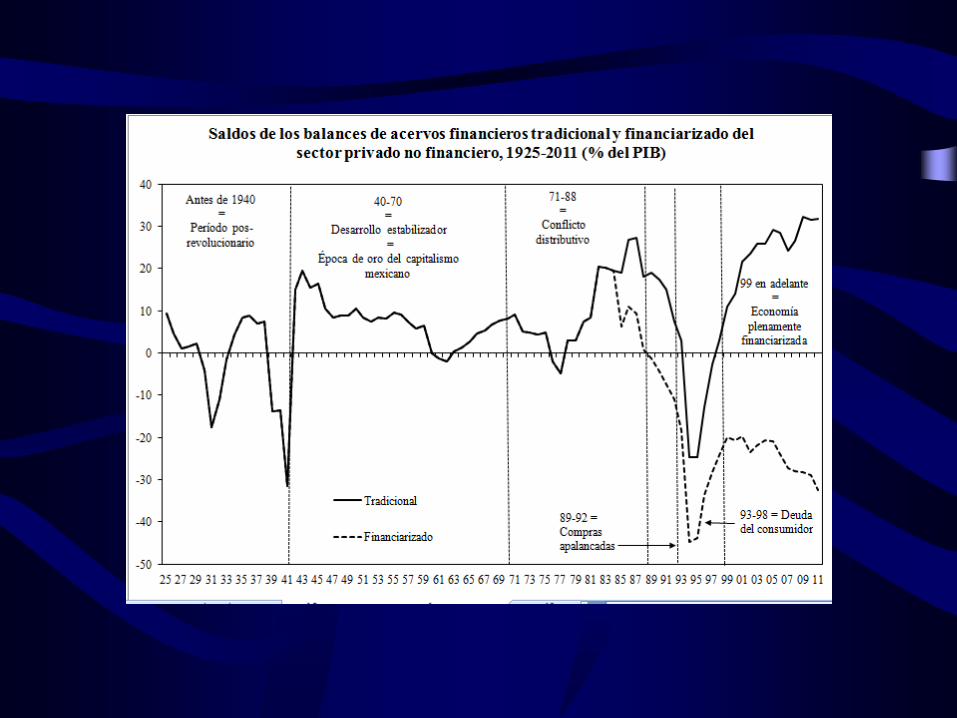

Desde que se volvió evidente la financiarización de México, el

sector financiero es el único que mejoró tendencialmente su posición

activa frente al resto de los sectores institucionales, pues la situación

francamente deficitaria que tuvo su balance de acervos durante el

desarrollo estabilizador, que alcanzó hasta 20% del PIB, entró en un

período de franca recuperación, logrando volverse superavitario con

la crisis de 1988; es decir, al término de la etapa del conflicto

distributivo e inicio de la etapa de las compras apalancadas. El

balance de acervos bancario inició una sostenida tendencia a

equilibrarse después de la crisis de 1994, después de alcanzar uno de

sus máximos históricos, comportamiento que no había tenido desde

1941. La cuenta de capitales de México con el exterior también

tendió a su equilibrio a partir de la segunda mitad de los ochenta, en

concordancia con el desenvolvimiento de la cuenta ccorriente.

El reflejo de la recuperación que tuvieron los saldos de balance de

acervos bancario y de la tendencia al equilibrio del balance de

acervos de México frente al exterior, fue que:

•Desde 1988 el saldo del balance de la acervos del sector privado no

financiero, inició un período de franca caída, la cual alcanzó su

máximo en 1994, provocando que el balance de acervos del

mencionado sector se volviera deficitario.

•Desde 1986, el saldo del balance de acervos del gobierno inició una

sostenida tendencia a equilibrarse.

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo del balance de acervos financieros, 1925-2011 (% del PIB)

Gobierno

Sector Privado no

Financiero

Bancos

Resto del mundo

FUENTE: Elaboración propia con la información de los Cuadros 3 y 34 del Anexo de Datos de la Tesis.

Antes de 1940

=

Período pos-

revolucionario

40-70

=

Desarrollo estabilizador

=

Época de oro del capitalismo

mexicano

71-88

=

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 = Deuda

del consumidor

99 en adelante =

Economía

plenamente

financiarizada

El superávit del sector privado no financiero, sin embargo, es frágil, porque

ocurre en un marco en que la deuda de ese sector llegó a niveles nunca

antes vistos. Por otra parte, la presencia de esa deuda, es incompatible con

el equilibrio de los balances de flujos y acervos del propio sector privado no

financiero y se explica principalmente porque no puede utilizar sus ahorros

para el retiro en el financiamiento de su gasto corriente, los cuales

constituyen el ahorro forzoso que ampara su deuda y le dejan al sector

financiero, por consiguiente, amplia posibilidad de “realizar” ganancias

extraordinarias. Ello significa que los ahorros para el retiro, que constituyen

la fuente institucional más grande de depósitos bancarios, no solamente son

utilizados para financiar el capital de trabajo y ganancia del sector

financiero, sino que se han convertido en un tipo de ingeniería financiera

porque que ocultan, precisamente, la fragilidad de las hojas de balance del

sector privado no financiero.

0

20

40

60

80

100

120

140

160

25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09

Saldo de la deuda, 1925-2011 (% del PIB)

Privada

Pública interna

Pública interna envalores

Pública externa

Total

FUENTE: Elaboración propia con la información de los Cuadros 3 y18 del Anexo de Datos .

Período pos-

revolucionario 40-70 = Desarrollo

estabilizador

71-88 =

Conflicto

distributivo

89-92 =

Compras

apalancadas

93-98 =

Deuda del

consumidor

99 -12=

Economía

Financ.

0

5

10

15

20

25

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Depósitos bancarios de trabajadores y de no residentes , 1985-

2011 (% del PIB)

Ahorro de no residentes

Ahorro para el retiro

Fuente: Elaboración propia con la información de los Cuadros 3 y 15del Anexo de Datos.

La situación deficitaria del balance de acervos del gobierno, por su parte,

vuelve evidente que la acumulación de reservas internacionales es

insuficiente para cubrir su deuda, a pesar de la caída que tuvo ese indicador

después de la crisis de 1994. Todavía peor, pese a la mencionada caída, la

deuda pública llegó en 2011 a niveles similares a los que tenía antes de la

crisis de 1982, con la diferenccia de que ahora el gobierno no cuenta con

empresas paraestatales que pueda vender para pagarla, como lo hizo en la

década de los ochenta, revelando la fragilidad que también exhiben las hojas

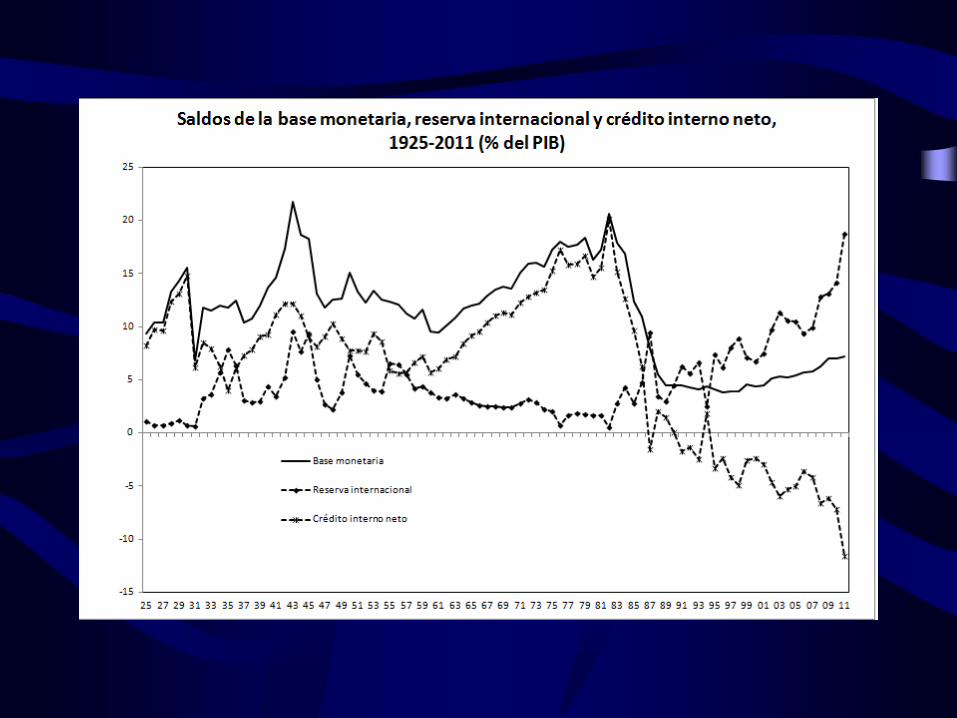

de balance del gobierno. El desenvolvimiento de la deuda del gobierno, por

su parte, especialmente el de la deuda interna, que es la más grande en la

actualidad, se explica por estrategia monetaria restrictiva, pues esta última

le ha significado tener que emitir cada vez más bonos públicos a cambio de

tasas de interés positivas, precisamente como el medio para restringir los

medios de pago disponibles en la economía y, al mismo tiempo, fortalecer la

Reserva, pues el circulante que no es convertido en crédito interno neto, se

vuelve Reserva. Es por ello que el crédito interno neto es la imagen espejo

de la reserva internacional.

Las políticas tributaria y de gasto y, en general, las prácticas y

desenvolvimiento de las finanzas públicas, han contribuido a generar y sostener

ese estado de fragilidad del gobierno y sector privado no financiero y también

la oportunidad para el sector financiero de realizar ganancias extraordinarias.

Han contribuido porque han significado la restricción de ingresos y ahorro

corrientes del sector privado no financiero; también, la restricción de

transferencias gubernamentales ya dicho sector, con ello, la liquidez

gratuitamente distribuida a ese grupo poblacional, reflejando que las estrategias

de finanzas públicas equilibradas y de fortalecimiento de los ingresos públicos

no petroleros que han guiado a dichas políticas, constituyen la contraparte

hacendaria de la contracción monetaria, que es la causa directa de la deuda

pública e indirecta de la privada.

Dichas políticas de finanzas públicas equilibradas y de fortalecimiento de los

ingresos públicos no petroleros, por su parte, instalaron y garantizaron que se

mantuvieran las tres tendencias que han caracterizado al comportamiento de las

finanzas públicas mexicanas durante los últimos treinta años:

Esas tendencias son:

a) Reducción sostenida del gasto público y, específicamente, del que genera

flujos de ingresos para los agentes económicos no financieros;

específicamente, el que se destina a financiar la inversión que crea

infraestructura y empleos;

b) Redistribución de las erogaciones del gobierno, para incrementar la

participación en el gasto total, de los rubros que tienen mayor probabilidad

de convertirse en capital de trabajo o fuente de ganancia del sistema

financiero y, finalmente,

c) Aumento, sostenido también, de los impuestos y tarifas menos progresivos.