la guida facile del risparmio -...

TRANSCRIPT

La Guida Faciledel Risparmio

www.azimut.it www.iononcicascopiu.it

Paolo MartiniAndrea Milesio Alberto Fedel

I N S E R T O I N C O L L A B O R A Z I O N E C O N

Tutto quello che avresti voluto sapere sulla finanza ma non hai mai letto

coverOK 11-05-2009 18:01 Pagina 1

PASSO1 III

CCaarroo RRiissppaarrmmiiaattoorree,, ssaappeerree èè llaa pprriimmaa rreeggoollaa ddii ddiiffeessaa

Questa guida nasce per tutti coloro che desideranocapire che cosa sia successo nell’autunno del 2008.Ma non solo…Non è scritto per addetti ai lavori; ma per chi vor-rà trovare un’ora di tempo per approfondire ñ se-riamente e semplicemente ñ il tema della gestione deipropri risparmi e, quindi, di una parte importante del

proprio futuro.Perché comprendere è la condizione di base per fa-re scelte migliori e per riuscire a cogliere tutte le op-portunità che, paradossalmente, proprio adesso imercati finanziari possono offrire, se si seguono al-cune semplici regole.

IIll mmoonnddoo èè ccaammbbiiaattoo ((ee ccee nnee ssttiiaammoo aaccccoorrggeennddoo ssoolloo oorraa))

John Smith di San Francisco, Roberto Parodi di Ge-nova, Conchita Delgado di Madrid: impiegati, pic-coli risparmiatori, si sono svegliati, una mattinad’autunno, e hanno scoperto, guardando un tele-giornale, che il mondo era improvvisamente cambia-to sotto i loro piedi e con esso, probabilmente, il lo-ro tenore di vita.Intorno alla metà di ottobre del 2008, infatti, il siste-ma capitalista è stato, come mai prima d’ora, vicinoal tracollo.Nonostante il clima di panico registrato dagli orga-ni di stampa, pochi si sono resi conto che, se i go-verni non fossero intervenuti (e questo costituiràun prezzo da pagare in futuro) per salvare le istitu-zioni finanziarie, saremmo arrivati al crollo com-pleto del sistema economico-finanziario. Perchésenza banche le industrie fanno fatica a produrre e,quindi, le persone a lavorare.Per fortuna, non è andata così. La situazione ñ perquanto le Borse vadano ancora ogni giorno isterica-mente su e giù ñ adesso sembra più stabile e il futu-ro appare più sereno, o forse un po’ meno terribile.Certo, ci saranno ancora, come è sempre accadu-

to, momenti difficili, ma è adesso possibile, per JohnSmith, Roberto Parodi e Conchita Delgado, con legiuste conoscenzedei fenomeni che ci circondano eun orizzonte temporale non troppo breve, provarea gestire il proprio patrimonio in modo intelligentesenza essere guidati dall’emotività che spesso ac-compagna tutti noi nei momenti di crisi e ci impe-disce di fare buoni affari.

Ma come siamo arrivati a questo punto?Diverse le ragioni, certamente una delle principaliè la tendenza che abbiamo, in Occidente, a privile-giare le scorciatoie come le soluzioni di finanza crea-tiva per moltiplicare i soldi, piuttosto che puntare,come in passato, sul lavoro e sulla ricerca con di-sciplina e abnegazione. In altri Paesi, invece, comela Cina o l’India, energia, determinazione e spiritodi sacrificio si uniscono a un forte desiderio di in-novazione e di miglioramento. Il mondo cambiacontinuamente e, mentre noi pensiamo ancora sespostare o meno la produzione in Cina, i Cinesihanno già iniziato a delocalizzare trasferendo laproduzione in Angola…

passo1impa 11-05-2009 18:08 Pagina III

PASSO1PASSO1 VIV

TTrrooppppoo ttuuttttoo iinnssiieemmee,, oovveerrddoossee ddii iinnffoorrmmaazziioonniiL’altro giorno stavo parlando con un caro amico,Matteo, imprenditore di Milano, che opera nel cam-po medicale. Matteo è una persona che ama legge-re, informata, di buona cultura, eppure mi sono ac-corto che di finanza, non sa nulla. Di quello che èsuccesso in questi mesi ha in testa solo un frulla-to di informazioni confuse, accumulate a forza se-guendo servizi televisivi e leggendo i giornali. Lagravità della crisi ha portato a troppe informazio-ni tutte insieme. È inutile cercare di costruire un ca-stello di informazioni di fretta, se mancano le fon-damenta, perché si rischia di far crollare tutto. Edè ancora più difficile ricostruire sulle macerie. Mat-teo, come 6 italiani su 10, non conosce la diffe-renza tra un’azione e un’obbligazione. Questoè un dato reale, per certi versi disarmante. Se non

indaghiamo a fondo le ragioni per cui la gente nonsi interessa di finanza e del proprio risparmio, tan-to o poco che sia, difficilmente andremo lontanocome industria finanziaria, e i vari Roberto Paro-di, i Matteo e i nostri altri risparmiatori continue-ranno ad avere problemi. Rimarrà sempre un grup-po ristretto di persone che parlano un loro gergocomune, comprensibile a pochi: quelli della finan-za, delle banche, che vivono di slogan in inglese edi concetti poco comprensibili.Parlando con Matteo, l’unica certezza è la perce-zione, da parte dei risparmiatori, che spesso dietroai prodotti e servizi finanziari ci sia una fregatura.Ma anche questa estremizzazione è sbagliata, glioperatori non sono tutti uguali.

LLaa ccuullttuurraa ffiinnaannzziiaarriiaa:: eeccccoo ccoossaa pprrootteeggggeevveerraammeennttee iill ccaappiittaallee ddeeii rriissppaarrmmiiaattoorrii

Perché si parla tanto di educazione sessuale e sani-taria e nessuno parla quasi mai di educazione fi-nanziaria? Il tema è ampio e dovrebbe avere un suogiusto spazio iniziando dalle scuole, dai ragazzi piùgiovani, che dovrebbero cominciare a capire che,

se non dedicano tempo e attenzione al tema, rischia-no di sprecare in futuro tanto lavoro e tanti sacrifi-ci. Un buon modo di iniziare potrebbe essere quel-lo di seguire i consigli del libro “Figli & Soldi,” scrit-to dai giornalisti e scrittori, Glauco Maggi e MariaTeresa Cometto.

LLaa ccoollppaa ddii qquueessttaa ssiittuuaazziioonnee ddii cchhii èè??Si è parlato molto, negli ultimi tempi, di mercati“drogati” da titoli spazzatura. Ebbene, per insiste-re sulla metafora, se i mercati sono “drogati” ci sa-rà senz’altro da un lato una responsabilità degli“spacciatori” ma anche, dall’altro, una precisa re-sponsabilità dei “consumatori”. La colpa maggio-re è sicuramente di una parte dell’industria finan-ziaria che in questi anni ha continuato su una stra-da fatta di concetti e prodotti oscuri e spesso malspiegati, ma anche di molti Roberto Parodi, per-sone che si sono quasi del tutto disinteressate delproprio patrimonio, affidandosi magari all’amicodi famiglia o allo sportello sotto casa. E adesso,purtroppo, ne pagano le conseguenze e si lamenta-no a gran voce dei risultati ottenuti. Forse, biso-gnava pensarci prima. Anche per pigrizia, Robertonon ha mai pensato di leggere e capire con atten-zione quello che spesso gli veniva malamente pro-posto e che non sempre corrispondeva ai suoi rea-

li bisogni e desideri. Cercare di comprendere eratroppo faticoso. Eppure parliamo di risparmi, nondi caramelle o di vestiti. Risparmi che dovrebberoaiutare a vivere meglio.Quello che è successo ha insegnato a tutti qualco-sa, anche a Roberto Parodi e al mio amico Mat-teo. Se i risparmiatori italiani resteranno ignoran-ti sul tema finanziario, in futuro non potranno ave-re altro che ulteriori delusioni. Per certi versi, auna parte dell’industria finanziaria questa situa-zione ha fatto e fa comodo.L’equazione è semplice: meno il risparmiatorecapisce, più è facile proporgli quello che si vuo-le. Questo è stato uno dei paradigmi del settoreper molto tempo e adesso se ne vedono, purtrop-po, le conseguenze. Ma è un paradigma sbagliatoe miope: un’industria che si basa sull’ignoranzadei suoi risparmiatori e sull’opacità della sua of-ferta non può avere un futuro stabile. Se si vuoleprogredire, occorre cambiare la rotta, iniziando aparlare e a scrivere in modo più semplice, per aiu-tare tutti a farsi un’idea chiara di cos’è bene e co-s’è male. Poi, come sempre, ognuno sarà libero difare le proprie scelte, libero di perdere i soldi o di

acquistare prodotti dalle caratteristichetalmente complesse che nemmenoun fisico nucleare capirebbe. Libe-ro magari di sbagliare, però consa-

pevolmente.

li, passare una serata a cena con amici,soddisfare i piccoli e grandi desideri cherendono la vita più appagante. Riusci-re a gestire bene il proprio denaro, ca-pire cosa c’è dietro a un prodotto o unservizio finanziario e saper selezionareil giusto intermediario è fondamentaleper riuscire a vivere meglio. Se c’è unacosa che dovremmo studiare, approfon-dire, capire, metabolizzare, è proprio la

gestione del nostro denaro, eppure sap-piamo che questo non avviene.Quasi sempre, il tempo dedicato allagestione del patrimonio è molto infe-riore rispetto al tempo dedicato a vede-re la nazionale di calcio in TV.

SSee iinniizziiaassssiimmoo aaddeeddiiccaarree aaii nnoossttrriirriissppaarrmmii uunn tteerrzzoo ddeelltteemmppoo cchheeddeeddiicchhiiaammoo aa vveeddeerreellaa nnaazziioonnaallee ddii ccaallcciiooiinn TTVV…… ((PP..SS..::MMoonnddiiaallii eesscclluussii))

Probabilmente, il nostro Roberto Paro-di stenterà a crederlo ma, con il tempo,il giusto supporto e la corretta applica-zione di alcuni principi, gestire i propririsparmi può essere addirittura diver-tente. Quando Roberto compra un’au-to, una casa o un oggetto qualunque,soprattutto di valore, valuta attentamen-te le diverse alternative, navigando ininternet, chiedendo a parenti e amici,

informandosi fino a farsi un’idea preci-sa dei pro e dei contro delle diverse so-luzioni. Perché con i prodotti finanzia-ri questa attenzione, questo studio spes-so non si verificano?Eppure, insieme alla salute, la gestio-ne del proprio denaro è uno degliaspetti più importanti per vivere unavita serena, per fare quello che piace,come per esempio viaggiare, fare rega-

passo1impa 11-05-2009 18:08 Pagina IV

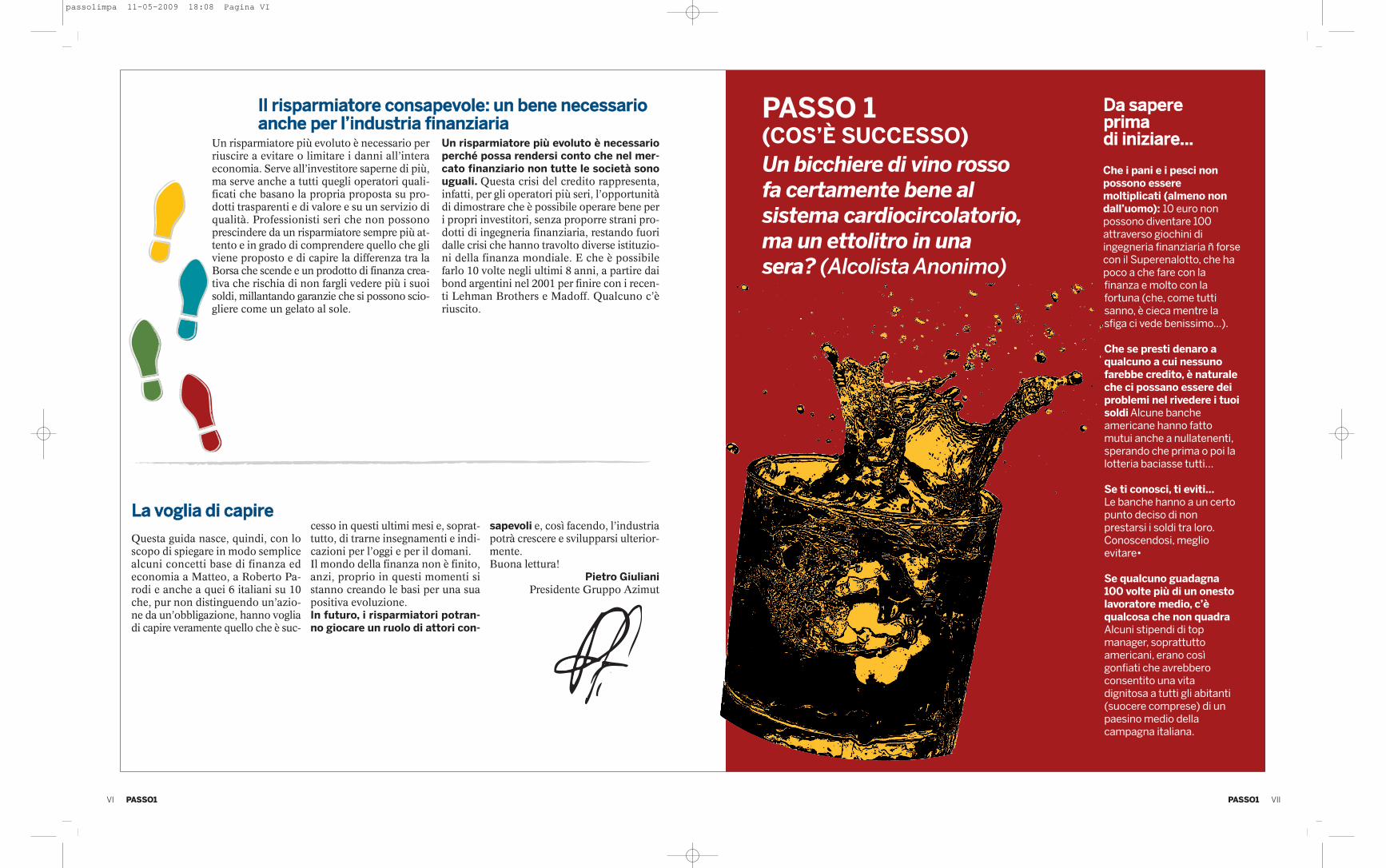

PASSO 1(COS’È SUCCESSO)Un bicchiere di vino rossofa certamente bene alsistema cardiocircolatorio,ma un ettolitro in unasera? (Alcolista Anonimo)

DDaa ssaappeerree pprriimmaa ddii iinniizziiaarree......

Che i pani e i pesci nonpossono esseremoltiplicati (almeno nondall’uomo): 10 euro nonpossono diventare 100attraverso giochini diingegneria finanziaria ñ forsecon il Superenalotto, che hapoco a che fare con lafinanza e molto con lafortuna (che, come tuttisanno, è cieca mentre lasfiga ci vede benissimo...).

Che se presti denaro aqualcuno a cui nessunofarebbe credito, è naturaleche ci possano essere deiproblemi nel rivedere i tuoisoldi Alcune bancheamericane hanno fattomutui anche a nullatenenti,sperando che prima o poi lalotteria baciasse tutti…

Se ti conosci, ti eviti…Le banche hanno a un certopunto deciso di nonprestarsi i soldi tra loro.Conoscendosi, meglioevitare•

Se qualcuno guadagna100 volte più di un onestolavoratore medio, c’èqualcosa che non quadraAlcuni stipendi di topmanager, soprattuttoamericani, erano cosìgonfiati che avrebberoconsentito una vitadignitosa a tutti gli abitanti(suocere comprese) di unpaesino medio dellacampagna italiana.

PASSO1PASSO1 VIIVI

IIll rriissppaarrmmiiaattoorree ccoonnssaappeevvoollee:: uunn bbeennee nneecceessssaarriiooaanncchhee ppeerr ll’’iinndduussttrriiaa ffiinnaannzziiaarriiaa

Un risparmiatore più evoluto è necessario perriuscire a evitare o limitare i danni all’interaeconomia. Serve all’investitore saperne di più,ma serve anche a tutti quegli operatori quali-ficati che basano la propria proposta su pro-dotti trasparenti e di valore e su un servizio diqualità. Professionisti seri che non possonoprescindere da un risparmiatore sempre più at-tento e in grado di comprendere quello che gliviene proposto e di capire la differenza tra laBorsa che scende e un prodotto di finanza crea-tiva che rischia di non fargli vedere più i suoisoldi, millantando garanzie che si possono scio-gliere come un gelato al sole.

Un risparmiatore più evoluto è necessarioperché possa rendersi conto che nel mer-cato finanziario non tutte le società sonouguali. Questa crisi del credito rappresenta,infatti, per gli operatori più seri, l’opportunitàdi dimostrare che è possibile operare bene peri propri investitori, senza proporre strani pro-dotti di ingegneria finanziaria, restando fuoridalle crisi che hanno travolto diverse istituzio-ni della finanza mondiale. E che è possibilefarlo 10 volte negli ultimi 8 anni, a partire daibond argentini nel 2001 per finire con i recen-ti Lehman Brothers e Madoff. Qualcuno c’èriuscito.

LLaa vvoogglliiaa ddii ccaappiirree

Questa guida nasce, quindi, con loscopo di spiegare in modo semplicealcuni concetti base di finanza edeconomia a Matteo, a Roberto Pa-rodi e anche a quei 6 italiani su 10che, pur non distinguendo un’azio-ne da un’obbligazione, hanno vogliadi capire veramente quello che è suc-

cesso in questi ultimi mesi e, soprat-tutto, di trarne insegnamenti e indi-cazioni per l’oggi e per il domani.Il mondo della finanza non è finito,anzi, proprio in questi momenti sistanno creando le basi per una suapositiva evoluzione.In futuro, i risparmiatori potran-no giocare un ruolo di attori con-

sapevoli e, così facendo, l’industriapotrà crescere e svilupparsi ulterior-mente.Buona lettura!

Pietro GiulianiPresidente Gruppo Azimut

passo1impa 11-05-2009 18:08 Pagina VI

PASSO1PASSO1 IXVIII

PPeerrcchhéé iill ccrroolllloo

Crisi, ormai non si parla d’altro. Numeri, tabelle, commenti, sondaggi e opinio-ni. Ma come siamo arrivati a mettere in discussione le fondamenta del capitali-smo moderno? Come siamo arrivati a rivedere le nostre certezze?

“Nessuno è responsabile del grande crollo perché nessuno ha manovrato laspeculazione che lo ha preceduto in quanto si è trattato del prodotto della liberascelta e della libera decisione di migliaia di individui… spinti dalla latente folliache ha sempre travolto la gente presa dall’idea di poter diventare ricchissima.”

La storia si ripete. Questa crisi ha, infatti, con quel-la ormai famigerata del ‘29 (qualcuno si ricorderàle foto in bianco e nero della Grande Depressione)e con tante altre che sono venute dopo, un elemen-to in comune: l’avidità dell’uomo, convinto che ilmercato possa sempre moltiplicare in modo espo-nenziale guadagni e ricchezze di tutti.

Ma non è sempre così.Il sogno americano e il consumismo occidentaleLa crisi parte da oltre oceano e inizia con uno stiledi vita di un popolo, quello americano, da sempreabituato a vivere sopra le righe. Se noi italiani sia-

mo conosciuti come il popolo dei risparmiatori (maè davvero così?), quello americano è famoso per es-sere un popolo di spendaccioni. Negli ultimi anni,questa tendenza alla spesa è continuata a crescerein modo forsennato, una corsa al consumismo sen-za sosta.America è grande, America è bello, il sogno ame-ricano che tutto crea e tutto moltiplica, anche i de-biti purtroppo…così si arriva all’assurdo che John Smith può com-prare i popcorn allo stadio con la carta di credito…ei seguenti dati lo confermano:

27,4miliardi di dollari

nel 2003

40,7 miliardi di dollari

nel 2007

Le famiglie americane si sono indebitate più con i mu-tui negli ultimi sei anni che in tutta la storia del mer-cato mondiale dei mutui.

CARTE DI CREDITO AMERICA(fatturato delle società di carte di credito)Fonte: Time Magazine del 21/02/08

11,027miliardi di dollari nel terzo trimestre

del 2007

5,520miliardi di dollari

nel terzo trimestre

del 2001

CRESCITA DEL DEBITO DOVUTO AI MUTUI NELLE FAMIGLIE AMERICANE

Fonte: Federal Reserve Board, Haver Analytics, residenze con una

sola famiglia

Ma l’America non è altro che lo specchio di un ca-pitalismo, quello occidentale, che ha basato la suacrescita sul debito. Capitalismo esasperato oltreoceano che però ha avuto i suoi effetti anche su Ro-berto e Paola Parodi che hanno utilizzato i soldi(che spesso non avevano) per comprare case (infat-ti, i prezzi sono saliti alle stelle), automobili, elet-trodomestici di ogni tipo, telefonini di ultima gene-razione, vestiti, beni di lusso. Denaro con il qualeRoberto e Paola sono andati in vacanza, in Italia oin giro per il mondo, e che hanno speso per diver-tirsi nel weekend. Anche per arredarsi casa: vi ri-corderete alcune pubblicità di mobili di qualche me-se fa, compri oggi e inizi a pagare a rate tra 18mesi…Tutti questi consumi hanno spinto ad aumentare la

produzione delle imprese, sostenute a loro volta daiprestiti bancari.

Col passare del tempo, però, questa massa mostruo-sa di debiti finanziati dalle banche ha fatto aumen-tare il rischio che i debitori non riuscissero più apagare, complice anche la diminuzione del potered’acquisto. E qui è intervenuta la creatività che dasempre caratterizza il genere umano: nasce la finan-za creativa, che ha permesso alle banche, soprat-tutto americane, prima di scambiarsi tra di loro idebiti, poi di trasferirli sui risparmiatori.

Il giochino alla fine è crollato.

LL’’1111 sseetttteemmbbrree 22000011 ee llaa ccrreesscciittaa ddeell mmeerrccaattoo iimmmmoobbiilliiaarree aammeerriiccaannoo

La tragedia dell’11 settembre 2001 (l’attacco alleTorri Gemelle a New York) ha messo in mostra an-cora una volta la grande capacità di ripresa dellasocietà americana, grazie a un ideale attorno al qua-le fare quadrato e a un nemico comune da combat-tere. In uno dei momenti più drammatici della sto-ria degli Stati Uniti, era necessario far vedere a tut-ti che nulla poteva mettere in ginocchio l’economiapiù potente del pianeta.La Fed (Banca Centrale USA) ha, infatti, deciso diabbassare i tassi di interesse per aiutare le famigliee l’economia; la voglia di rivincita economico-fi-nanziaria, oltre che militare, ha dato il via a una se-rie di azioni mirate allo sviluppo e alla crescita.

Ottimismo e voglia di rivincita sono gli ingredientidi un mercato, soprattutto quello immobiliare, chevede una forte crescita tra il 2002 e il 2004.Esplode, infatti, il debito delle famiglie americanesotto lo slogan: “una casa per tutti”, anche per chinon se la potrebbe permettere. I prezzi salgono al-le stelle e le banche continuano a fare mutui facili,e anche John Smith da San Francisco ne approfit-ta.E se John non riesce a pagare?Ci pensa la finanza creativa! Si iniziano a sentireparole fino ad allora sconosciute o quasi, come car-tolarizzazioni e mutui subprime (mutui spazzatu-ra).

Le cartolarizzazioni sono delle operazioni di “im-pacchettamento” attraverso le quali i mutui spaz-zatura vengono trasformati in strumenti finanziari“ABS” (Asset Backed Securities) che a loro voltavengono tagliati in tranches (inseriti in cosiddettiCDO: Collateralized Debt Obligations) più piccolee vendute ad altri operatori.

Abbassando i tassi di interesse costa meno indebitarsi: quindi, mutui meno costosi.

Chi ci capisce è bravo…delle sigle,comunque, è sempre meglio diffidare.

Vi sembra un’analisi attendibile di ciò che è successo in questi mesi?Beh, sappiate che è stata scritta dall’economista John K. Galbraith…quasi 80 anni fa!

passo1impa 11-05-2009 18:08 Pagina VIII

PASSO1PASSO1 XIX

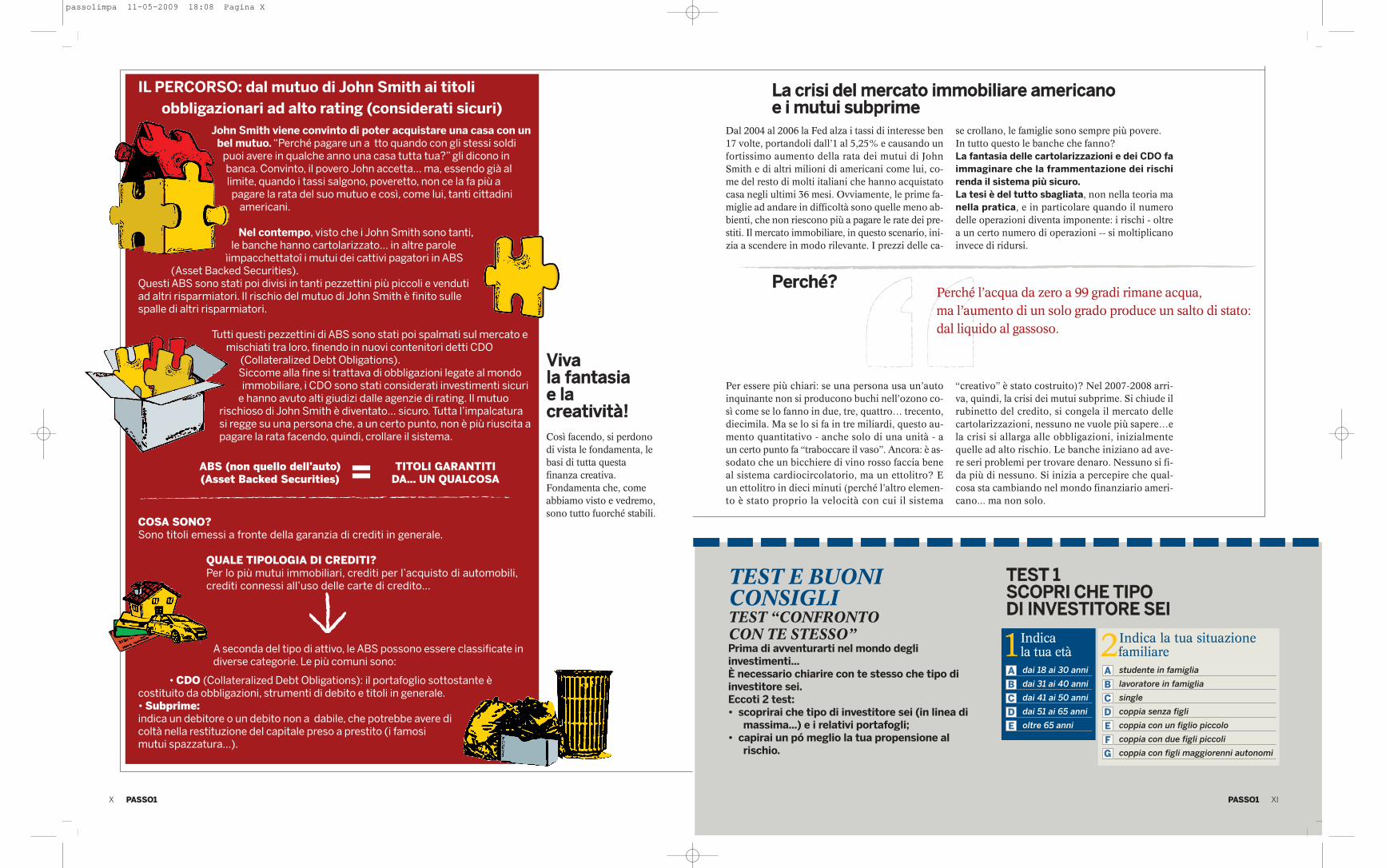

IL PERCORSO: dal mutuo di John Smith ai titoliobbligazionari ad alto rating (considerati sicuri)

John Smith viene convinto di poter acquistare una casa con unbel mutuo. “Perché pagare un a tto quando con gli stessi soldi

puoi avere in qualche anno una casa tutta tua?” gli dicono inbanca. Convinto, il povero John accetta… ma, essendo già allimite, quando i tassi salgono, poveretto, non ce la fa più apagare la rata del suo mutuo e così, come lui, tanti cittadini

americani.

Nel contempo, visto che i John Smith sono tanti,le banche hanno cartolarizzato… in altre parole

ìimpacchettatoî i mutui dei cattivi pagatori in ABS(Asset Backed Securities).

Questi ABS sono stati poi divisi in tanti pezzettini più piccoli e vendutiad altri risparmiatori. Il rischio del mutuo di John Smith è finito sullespalle di altri risparmiatori.

Tutti questi pezzettini di ABS sono stati poi spalmati sul mercato emischiati tra loro, finendo in nuovi contenitori detti CDO

(Collateralized Debt Obligations).Siccome alla fine si trattava di obbligazioni legate al mondoimmobiliare, i CDO sono stati considerati investimenti sicuri

e hanno avuto alti giudizi dalle agenzie di rating. Il mutuorischioso di John Smith è diventato… sicuro. Tutta l’impalcaturasi regge su una persona che, a un certo punto, non è più riuscita apagare la rata facendo, quindi, crollare il sistema.

COSA SONO?Sono titoli emessi a fronte della garanzia di crediti in generale.

QUALE TIPOLOGIA DI CREDITI?Per lo più mutui immobiliari, crediti per l’acquisto di automobili,crediti connessi all’uso delle carte di credito…

A seconda del tipo di attivo, le ABS possono essere classificate indiverse categorie. Le più comuni sono:

• CDO (Collateralized Debt Obligations): il portafoglio sottostante ècostituito da obbligazioni, strumenti di debito e titoli in generale.• Subprime:indica un debitore o un debito non a dabile, che potrebbe avere dicoltà nella restituzione del capitale preso a prestito (i famosimutui spazzatura…).

ABS (non quello dell’auto) (Asset Backed Securities)

TITOLI GARANTITI DA... UN QUALCOSA=

TEST E BUONICONSIGLI TEST “CONFRONTO CON TE STESSO” Prima di avventurarti nel mondo degliinvestimenti...È necessario chiarire con te stesso che tipo diinvestitore sei.Eccoti 2 test: • scoprirai che tipo di investitore sei (in linea di

massima...) e i relativi portafogli; • capirai un pó meglio la tua propensione al

rischio.

TTEESSTT 11 SSCCOOPPRRII CCHHEE TTIIPPOO DDII IINNVVEESSTTIITTOORREE SSEEII

2Indica la tua situazionefamiliarestudente in famiglia

lavoratore in famiglia

single

coppia senza figli

coppia con un figlio piccolo

coppia con due figli piccoli

coppia con figli maggiorenni autonomiGFEDCBA

1Indica la tua età dai 18 ai 30 anni

dai 31 ai 40 anni

dai 41 ai 50 anni

dai 51 ai 65 anni

oltre 65 anni EDCBA

Per essere più chiari: se una persona usa un’autoinquinante non si producono buchi nell’ozono co-sì come se lo fanno in due, tre, quattro… trecento,diecimila. Ma se lo si fa in tre miliardi, questo au-mento quantitativo - anche solo di una unità - aun certo punto fa “traboccare il vaso”. Ancora: è as-sodato che un bicchiere di vino rosso faccia beneal sistema cardiocircolatorio, ma un ettolitro? Eun ettolitro in dieci minuti (perché l’altro elemen-to è stato proprio la velocità con cui il sistema

“creativo” è stato costruito)? Nel 2007-2008 arri-va, quindi, la crisi dei mutui subprime. Si chiude ilrubinetto del credito, si congela il mercato dellecartolarizzazioni, nessuno ne vuole più sapere…ela crisi si allarga alle obbligazioni, inizialmentequelle ad alto rischio. Le banche iniziano ad ave-re seri problemi per trovare denaro. Nessuno si fi-da più di nessuno. Si inizia a percepire che qual-cosa sta cambiando nel mondo finanziario ameri-cano... ma non solo.

PPeerrcchhéé??

LLaa ccrriissii ddeell mmeerrccaattoo iimmmmoobbiilliiaarree aammeerriiccaannoo ee ii mmuuttuuii ssuubbpprriimmee

Dal 2004 al 2006 la Fed alza i tassi di interesse ben17 volte, portandoli dall’1 al 5,25% e causando unfortissimo aumento della rata dei mutui di JohnSmith e di altri milioni di americani come lui, co-me del resto di molti italiani che hanno acquistatocasa negli ultimi 36 mesi. Ovviamente, le prime fa-miglie ad andare in difficoltà sono quelle meno ab-bienti, che non riescono più a pagare le rate dei pre-stiti. Il mercato immobiliare, in questo scenario, ini-zia a scendere in modo rilevante. I prezzi delle ca-

se crollano, le famiglie sono sempre più povere.In tutto questo le banche che fanno?La fantasia delle cartolarizzazioni e dei CDO faimmaginare che la frammentazione dei rischirenda il sistema più sicuro.La tesi è del tutto sbagliata, non nella teoria manella pratica, e in particolare quando il numerodelle operazioni diventa imponente: i rischi - oltrea un certo numero di operazioni -- si moltiplicanoinvece di ridursi.

Perché l’acqua da zero a 99 gradi rimane acqua, ma l’aumento di un solo grado produce un salto di stato:dal liquido al gassoso.

VViivvaa llaa ffaannttaassiiaa ee llaaccrreeaattiivviittàà!!Così facendo, si perdonodi vista le fondamenta, lebasi di tutta questafinanza creativa.Fondamenta che, comeabbiamo visto e vedremo,sono tutto fuorché stabili.

passo1impa 11-05-2009 18:08 Pagina X

PASSO1PASSO1 XIIIXII XIIIXII

3Indica il redditofamiliare complessivo inferiore ai 15.000 euro

tra i 15.001 e i 20.000 euro

tra i 20.001 e i 30.000 euro

tra i 30.001 e i 100.000 euro

oltre i 100.001 euro EDCBA

4Indica le tue stime di crescita del redditofamiliare per il futuro aumenterà in linea con il tasso di inflazione*

aumenterà più velocemente del tasso di inflazione*

aumenterà leggermente più del tasso di inflazione*

scenderà

* OGGI, IL TASSO DI INFLAZIONE È PARI A CIRCA IL 3,5% (FONTE ISTAT).

DCBA

5Indica la tua situazione immobiliare ho più case di proprietà

ho una casa di proprietà senza mutuo

ho una casa di proprietà e pago il mutuo con rata inferiore al 25% delle entrate mensili

ho una casa di proprietà e pago il mutuo con rata superiore al 25% delle entrate mensili

ho una casa in affitto e pago un canone inferiore al 25% delle entrate mensili

ho una casa in affitto e pago un canone superiore al 25% delle entrate mensiliFEDCBA

6Indica il patrimonio complessivofamiliare presente, esclusa la

prima casa superiore a 100.000 euro

inferiore a 100.000 ma superiore ai 50.000 euro

inferiore ai 50.000 euroCBA

7Indica la tipologia preferitaper i tuoi investimenti salvaguardia del capitale dall’in? azio-

ne*

disposto a subire perdite limitate nel

tempo (max 3%), con un obiettivo di gua-

dagno superiore all’in? azione*

disposto a subire perdite (max 10%)

con un obiettivo di guadagno molto supe-

riore all’in? azione*

disposto a subire grandi oscillazioni,

con un obiettivo di forte crescita del capita-

le investito

D

C

B

A

8Indica il tuo atteggiamento davanti ad unapossibilità più rischiosa di far crescere in modo

esponenziale il tuo capitale non farei nulla

sarei disposto a investire, al massimo, il 10% del mio capitale

sarei disposto a investire, al massimo, il 20% del mio capitale

sarei disposto a investire, al massimo, il 50% del mio capitale DCBA

9Indica il tuo atteggiamento davanti ad una forte oscillazionenegativa dei tuoi investimenti disinvesto davanti a un – 5%

se entro tre mesi il titolo non recupera il 5% registrato in precedenza, disinvesto

aspetto dodici mesi e poi decido se disinvestire

proseguo per la mia strada anche davanti a minusvalenze parziali del 30-40% se ho un

obiettivo di medio/lungo termine e sono convinto di avere buoni titoli in portafoglio

DCBA

IIll pprroobblleemmaa ddeellllee bbaanncchhee……ee ddeellllee oobbbblliiggaazziioonnii

Nel settembre del 2008, tutto il mercato delle carto-larizzazioni, anche quelle che non c’entrano nullacon i mutui subprime, va in crisi. Presi dal panico,gli investitori iniziano a vendere tutto, facendo crol-lare i prezzi. Le banche sono le prime a soffrire diquesta situazione, anche perché detengono granparte dei mutui spazzatura. I bilanci iniziano a far-

si pesanti, le banche devono svalutare per oltre 500miliardi di dollari di obbligazioni, evidenziandoquindi perdite senza precedenti.I fallimenti sono all’ordine del giorno (es: LehmanBrothers) e la galassia del mondo bancario e finan-ziario viene stravolta.

LLaa ccrriissii ddeellllaa BBoorrssaa ee ddeeii pprrooddoottttii lleeggaattii aaii ttiittoollii iinn ssooffffeerreennzzaa

In questo contesto di crisi generalizzata, scricchio-lano i pilastri del sistema, non ci sono più certezze,solo ansia e timore, per milioni di John Smith, diperdere i propri soldi.La crisi travolge la Borsa e tutto crolla, titoli buonie meno buoni, di ogni tipo e settore. Non ci sonopiù titoli o settori difensivi, non si guarda più al va-lore di un’azienda ma si pensa solo a vendere…qua-si tutti, perché se c’è qualcuno che vende qualcunosta comprando…indovinate chi?Quelli che vanno controcorrente.

Nell’ottobre del 2008, i governi di tutto il mondointervengono per arrestare la crisi, dando così unaprima iniezione di fiducia al sistema (probabilmen-te, come si discute in questi giorni di novembre, cisaranno altri interventi). C’è una reazione forte daparte di molti. Il mondo economico non può finire,l’economia reale, le industrie si basano sul prezio-so ruolo delle banche.Senza le banche, infatti, si torna al baratto (co-me hanno già pensato di fare nella prima commu-nity italiana di baratto su web “zerorelativo”) esi perdono circa 600 anni di sviluppo.

E adesso, tutti a confidare nelle ideeinnovative del nuovo presidente U.S.A.:Forza, Barack!

CCoossaa aabbbbiiaammoo iimmppaarraattoo......Il mondo non finisce, probabilmente si formerà un nuovo equilibrio,ci saranno nuovi attori e nuove regole.Dovremmo aver imparato alcune cose, per chi già non le sapeva:

1.1Siamo tutti uniti da una catena invisibile: il mondo ormaiè uno solo ed è bene che iniziamo a interessarci a cosa

succede dall’altra parte della Terra, se non vogliamo farci trovareimprovvisamente impreparati quando un ricercatore indianoscopre una nuova formula della giovinezza che, in due ore, facrollare o salire tutte le borse del pianeta.

1.2Così come tutti i Paesi del mondo, anche mercatifinanziari, banche ed economia reale sono strettamente

interconnessi, quindi, il problema irrisolto in un settore puòvelocemente trasmettersi agli altri.

1.3Non è necessariamente detto che il mondo debba esseresempre economicamente dominato dalle stesse

superpotenze.

Gli equilibri possono cambiare, perché i popoli più poveri allalunga si stancano, giustamente, di vivere nella miseria e iniziano alottare e lavorare più che mai. Nello stesso tempo, i popoli piùricchi si adagiano, si abituano al benessere (chi più chi meno) evogliono lavorare sempre meno. Come la storia insegna, c’è unpunto in cui gli equilibri mutano, evolvono e cambianoradicalmente, subito quasi in sordina e poi in modo sempre più

passo1impa 11-05-2009 18:08 Pagina XII

PASSO1PASSO1 XVXIV

deciso. Nella storia, sono caduti imperi chesembravano invincibili. Probabilmente, nonsiamo in questa fase ma dobbiamo esserepreparati, potrebbe succedere cheun’America ridimensionata sia costretta a

cedere lo scettro di unica superpotenzae ad accontentarsi del ruolo di grandepotenza, in mezzo ad altre

ugualmentepotenti (Cina, Russia,India e forse altre

ancora).La “distruzione creatrice” che è

tipica del procedere del capitalismofinirà, eliminando ciò che non è piùvitale e risanando il sistema finanziario,per dare rinnovato vigore all’economiaglobale.

1.4Se è vero che la Borsa anticipaspesso ciò che accade nella vita di

tutti i giorni, la cosiddetta economiareale, allora forse il peggio potrebbeancora dover arrivare. Ci piace viverenell’illusione che tutto, prima o poi, sisistemerà in fretta, ma non sempre ècosì.

Purtroppo, forse, dovremo soffrire

ancora un po’.Pensate a chi vive in una roulotte a Los Angeles, e fino a pochimesi fa aveva una villetta a due piani, con tanto di giardino,cane, barbecue (quello non manca mai) e station wagoncolorata in giardino.

1.5La gente inizia a capire ed è stanca di dar fiduciaincondizionata a chi ha dimostrato di non meritarsela.

Inizia a essere finalmente un po’ più chiaro che ci sono societàe operatori capaci e altri meno e, soprattutto, che la storiapuò insegnare anche in questo campo.Chi opera nel settore bancario e finanziario non ènecessariamente qualcuno che vuole guadagnare alle spalle delprossimo.Come per ogni settore, anche in questo ci sono molte personeche hanno dimostrato con i fatti di meritare la nostra fiducia (e inostri soldi). Questa crisi ha aiutato a evidenziare questedifferenze.

1.6Così come un buon avvocato non è quello chevince tutte le cause, ma chi si pone con

chiarezza, trasparenza e professionalità nei confrontidel cliente, dedicandogli tempo ed energie, allostesso modo nel mondo finanziario un buonconsulente non vi farà guadagnare tuttigli anni, ma metterà i vostri obiettivi alprimo posto, senza condizionamenti econflitti di interesse e soprattutto sipreoccuperà di non rifilarvi porcherie.

Calcola il tuo punteggio: 1 A:2 B:4 C:3 D:1 E:0 2 A:1 B:4 C:3 D:4 E:2 F:1 G:33 A:1 B:2 C:3 D:4 E:5 4 A:2 B:4 C:3 D:1 5 A:5 B:4 C:2 D:2 E:1 6 A:4 B:3 C:0 7 A:-8 B:-6 C:0 D:2 8 A:-4 B:-2 C:0 D:2 9 A:-4 B:-2 C:0 D:2 Totale RISULTATO Fino a 5 punti, profilo Conservatore Fino a 10 punti, profilo Prudente Fino a 20 punti, profilo Attento Fino a 25 punti, profilo Aggressivo Oltre 25 punti, profilo Molto Aggressivo

SCOPRI IL TUO PROFILO DI INVESTITORE...Il profilo Conservatore (Filippo Immobile) È tipico di chi è orientato a cogliere unrendimento accettabile in funzione di un gradodi rischio minore. Non sopporta le oscillazionimarcate del capitale investito e cerca di ridurreal massimo la possibilità di perdita sul capitale,anche nel periodo iniziale dell’investimento.Tutto ciò, anche a costo di non coglieremaggiori rendimenti che risultano ragionevoliin prospettive temporali adeguate.È quello che, pur di non perdere, evita digiocare. Il suo motto è… ma chi me lo fafare?! Il profilo Prudente (Giuseppe Tranquillo) È tipico di chi vuole cogliere un rendimentoaccettabile in funzione di un grado di rischiocomunque contenuto. Vuole ridurre leoscillazioni del capitale investito e la possibilitàdi perdita sul capitale, anche nel periodo

iniziale dell’investimento. Anche lui èconsapevole che questa “protezione” riduce lapossibilità di cogliere maggiori rendimenti cherisultano ragionevoli in prospettive temporaliadeguate.Per intenderci, è uno che se il limite è 130 va a110 perché “non si sa mai”. Il suo motto è… chiva piano va sano e va lontano.Il profilo Attento (Auro Moderato) È tipico di chi vuole perseguire il massimorendimento ma intende controllare il grado dirischio da assumersi. Infatti, anche nontemendo le oscillazioni del capitale nel tempo,si prefigge di contenere la possibilità di perditesul capitale investito nel periodo iniziale.Interpreta le oscillazioni dei mercati comeeventi fisiologici normali e, in caso di ribassi,non reagisce: il tempo consentirà il recuperodelle perdite.Il suo motto è… si può far tutto con misura.

Il profilo Aggressivo (Fedele Altoro) È tipico di chi mira a cogliere il massimorendimento e, per tale motivo accettaconsapevolmente di assumersi un grado dirischio maggiore. Infatti, non teme leoscillazioni del capitale nel tempo e accetta lapossibilità di perdite sul capitale investito.Interpreta le oscillazioni dei mercati e inparticolare, i ribassi come ulterioriopportunità.Il suo motto è… meglio un giorno da leoneche cent’anni da pecora.Il profilo Molto Aggressivo (Roberto Mibutto) È tipico di chi tende ad assumersi rischi di ognisorta per spuntare il rendimento massimo.Opera su orizzonti temporali di brevissimoperiodo per la parte speculativa oppure dilungo periodo per la parte stabile delportafoglio.Il suo motto è… voglio un vita spericolata.

... ed il tuo portafoglio…

Del conservatore Filippo Immobile: liquidità 50%Titoli di Stato/strumenti monetari 50% Del prudente Giuseppe Tranquillo: liquidità 20%Titoli di Stato/strumenti monetari e obbligazionari 75%strumenti azionari 5% Dell’attento Auro Moderato: liquidità 15% Titoli di Stato/strumenti monetari e obbligazionari 70%strumenti azionari 15% Dell’aggressivo Fedele Altoro: liquidità 10% Titoli di Stato/strumenti monetari e obbligazionari 50%strumenti azionari 40% Del molto Aggressivo Roberto Mibutto: liquidità 10%Titoli di Stato/strumenti monetari e obbligazionari 20% strumenti azionari 70%

passo1impa 11-05-2009 18:08 Pagina XIV