la legge 190/2014 ha introdotto, a ... - semplifica le tasse · nel forfettario, devono essere...

TRANSCRIPT

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario.

A partire quindi da gennaio 2016 quindi, chi apre una partita iva deve de-cidere tra il regime ordinario e il regime forfettario. Chi era in regime dei minimi potrà applicarlo in via transitoria fino al compimento dei 5 anni dalla data di apertura, oppure oltre i 5 anni ma fino al compimento dei 35 anni di età.

I LIMITI

Per accedere al regime è necessario possedere dei requisiti nell’anno prec-edente a quello di adozione del regime forfettario. I limiti sono i seguenti:

1. Limiti di compensi annui (da €. 25.000 ad €. 50.000 a seconda dell’attività esercitata)2. Spese per lavoro dipendente, lavoro accessorio, collaboratori (non più di 5.000 euro lordi annui)3. Spese per beni strumentali: non superiore a 20.000 euro.

I limiti dei ricavi dipendono dal codice ATECO di appartenenza, ossia dipen-dono dall’attività esercitata. Tali soglie, incrementate per effetto della mod-ifica introdotta dalla Legge di Stabilità 2016 sono le seguenti:

Ulteriori limiti di accesso al regime sono i soggetti che:

• nell’anno di applicazione del regime:

- esercitano attività d’impresa, arti o professioni e partecipano, contem-poraneamente all’esercizio dell’attività, a società di persone o associ-azioni di cui all’art. 5 del Tuir, ovvero a società a responsabilità limitata in regime di trasparenza di cui all’articolo 116 del Tuir;

- si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito;

- non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di infor-mazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75% del reddito complessivamente prodotto;

- in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all’articolo 10, co. 1, numero 8), del d.P.R. 633/1972 o dimezzi di trasporto nuovi di cui all’art. 53, co. 1, del D.L. 331/1993;

• nell’anno precedente all’applicazione del regime:

- hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente eccedenti l’importo di euro 30.000. Il limite non opera se il rapporto di lavoro dipendente è cessato nel corso dell’anno precedente, sempre che nel medesimo anno non sia stato percepito un reddito di pensione che, “in quanto assimilato al reddito di lavoro dipen-dente, assume rilievo, anche autonomo, ai fini del raggiungimento della citata soglia”, o non si sia intrapreso un nuovo rapporto di lavoro, ancora in essere al 31 dicembre.

LE SEMPLIFICAZIONI FISCALI

I regimi forfettari sono esenti dall’iva e sono esonerati dagli adempimenti previsti dalla normativa.

Sarà quindi sufficiente numerare e conservare tutte le fatture d’acquisto e le bollette doganali e certificare i corrispettivi. Le fatture quindi andran-no emesse con l’indicazione “Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfetario. Il com-penso non è soggetto a ritenute d’acconto ai sensi della legge 190 del 23 Dicembre 2014 art. 1 comma 67. Imposta di bollo assolta sull’originale” (solo se la fattura supera 77,47 euro).

Il reddito imponibile è determinato in maniera forfettaria. Non hanno quin-di nessuna rilevanza le spese sostenute nel periodo. Possono essere portate in deduzione solamente i contributi previdenziali versati nell’anno. I ricavi vanno computati secondo il principio di cassa, quindi si contano solo i compensi effettivamente incassati nell’anno. Su tale reddito si ap-plica un’imposta sostitutiva del 15% (ridotta al 5% per le nuove attività nei primi 5 anni).

I CONTRIBUTI PREVIDENZIALI

Solo ed esclusivamente per gli imprenditori individuali iscritti alla gestione IVS artigiani-commercianti, è prevista una riduzione del 35% sui contributi previdenziali dovuti. Sono in ogni caso dovuti i contributi minimali, ridotti del 35%. La domanda per ottenere tale riduzione va fatta entro il 28 feb-braio di ciascun anno tramite il cassetto previdenziale artigiani e commer-cianti disponibile sul sito dell’INPS.

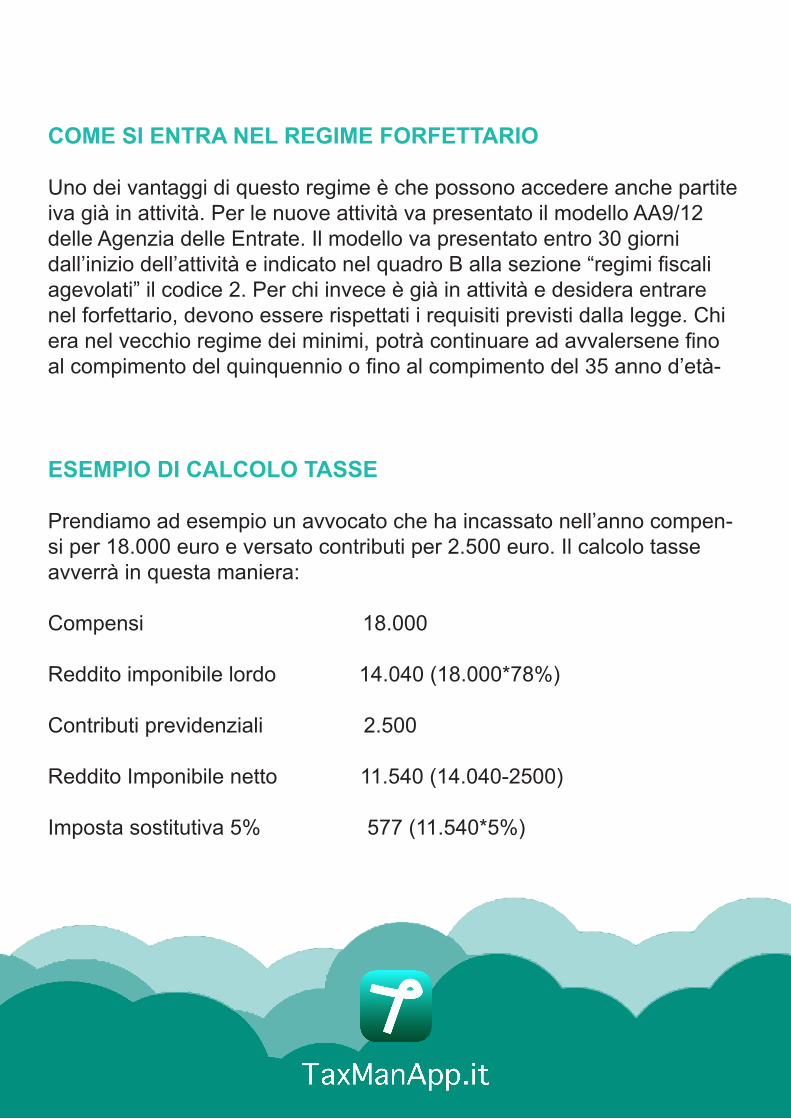

COME SI ENTRA NEL REGIME FORFETTARIO

Uno dei vantaggi di questo regime è che possono accedere anche partite iva già in attività. Per le nuove attività va presentato il modello AA9/12 delle Agenzia delle Entrate. Il modello va presentato entro 30 giorni dall’inizio dell’attività e indicato nel quadro B alla sezione “regimi fiscali agevolati” il codice 2. Per chi invece è già in attività e desidera entrare nel forfettario, devono essere rispettati i requisiti previsti dalla legge. Chi era nel vecchio regime dei minimi, potrà continuare ad avvalersene fino al compimento del quinquennio o fino al compimento del 35 anno d’età-

ESEMPIO DI CALCOLO TASSE

Prendiamo ad esempio un avvocato che ha incassato nell’anno compen-si per 18.000 euro e versato contributi per 2.500 euro. Il calcolo tasse avverrà in questa maniera:

Compensi 18.000

Reddito imponibile lordo 14.040 (18.000*78%)

Contributi previdenziali 2.500

Reddito Imponibile netto 11.540 (14.040-2500)

Imposta sostitutiva 5% 577 (11.540*5%)