la norma para pymes (aeca) · de la niif para pymes publicación de la guía para microempresas...

TRANSCRIPT

1

La norma para Pymes

Rafael Bautista

2

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

3

• Relevancia económica de las Pymes*:– 99,8% de las empresas (92,2% micro‐empresas)– 67,4% de los puestos de trabajo– 58,1% del valor añadido

• ¿Necesidades específicas de las pymes?– Simplificación– Necesidades de los usuarios de la información financiera:

• Externos• Internos

– Homogeneización

*Eurostat (2012)

Justificación

4

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

5

Cronología

Informe de transición al IASB: ‘existe una demanda para una

versión especial de las normas internacionales de contabilidad para

pequeñas empresas’

Establecimiento en la agenda del IASB del proyecto para desarrollar

normas para pymes

IASB FASB

Discussion Paper

Creación del ‘Small Business Advisory Committe (SBAC)’

2000

2004

2001

…

…

6

Cronología

Exposure DraftNIIF para las Pymes

Publicación de la NIIF para las Pymes

IASB FASB

Creación del ‘Blue-Ribbon Panel’: recomienda la creación de un regulador específico para empresas no públicas

Creación del ‘Private Company Financial Reporting Committee (PCFRC)’

Formación del Grupo de Trabajo sobre la creación de unas normas para entidades no públicas.Publicación para comentarios del proyecto de un nuevo ‘Council’

2006

2009

2007

…

…20

11Publicación de la primera interpretación por parte del ‘SME Implementation Group (SMEIG)’

7

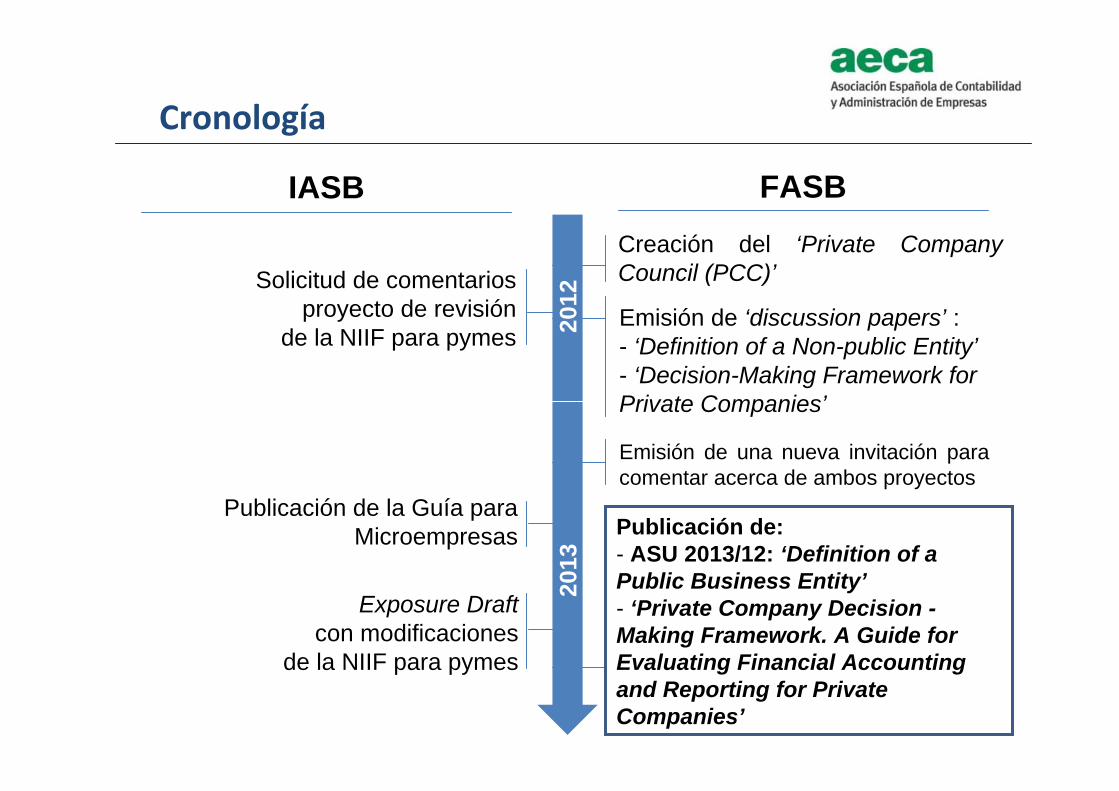

Cronología

Solicitud de comentarios proyecto de revisión

de la NIIF para pymes

Publicación de la Guía para Microempresas

IASB FASB

Emisión de una nueva invitación para comentar acerca de ambos proyectos

Creación del ‘Private Company Council (PCC)’

Publicación de: - ASU 2013/12: ‘Definition of a Public Business Entity’- ‘Private Company Decision -Making Framework. A Guide for Evaluating Financial Accounting and Reporting for Private Companies’

2012

2013

Emisión de ‘discussion papers’ : - ‘Definition of a Non-public Entity’- ‘Decision-Making Framework for Private Companies’

Exposure Draft con modificaciones

de la NIIF para pymes

8

Cronología

IASB FASBPublicación de tres alternativas a los US GAAPs a petición del PCC

2014

Publicación esperada de, al menos, una alternativa más.Posible programación en la agenda de otra excepción más.

Caminos separados: no incluido en el proyecto de convergenciaAlgunos constituents opinaron que el FASB debía partir de la NIIF para Pymes,

en lugar de crear un nuevo Marco para las ‘Private Companies’, para evitar mayores divergencias con el IASB.

Publicación de la primera revisión

…

9

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

10

• NIIF para las Pymes, separada de NIIF completas:– 35 secciones– 230 páginas

• Material docente específico• ‘Questions & Answers’, no

obligatorias• Guía para Microempresas,

no es una norma:– 35 secciones– 100 páginas

Arquitectura regulatoria

• Conjunto de alternativas dentro de los propios US GAAP:– Antes de 2014, los US GAAP

incluyen algunas excepciones para las empresas no cotizadas en cuestiones de revelación y fecha de aplicación

– A partir de 2014, nuevo marco para la publicación de alternativas

IASB FASB

11

• Emitida por el propio IASB siguiendo el mismo ‘Due Process’ que para el resto de normas

• ‘Q & A’ emitidas por el SMEIG

Arquitectura regulatoria

• Desde 2014, aprobadas por el FASB por mayoría simple en 60 días, a petición del ‘Private Company Council’:– Consejo con agenda

propia, presupuesto y reuniones ‘independientes’

IASB FASB

Algunas opiniones pedían un Board para ‘private

companies’ totalmente independiente del FASB

12

• Mantenimiento de la norma: revisión cada 3 años (aprox.), de acuerdo con el ‘Due Process’

Arquitectura regulatoria

• Revisión a los 3 años de la labor realizada por el PCC (incluyendo alternativas aprobadas) a cargo del ‘Review Committee’:– Después de un período

transitorio esta función la asumirá el ‘Standard‐Setting Process Oversight ‘

IASB FASB

Reacción a la falta de atención histórica del FASB de los intereses de las empresas no cotizadas: ¿propulsada por los avances del IASB?

Resultado: el FASB logra contener el intento por crear una normativa totalmente independiente de los US GAAP.

13

NIIF para las Pymes

• Aplicación voluntaria de la NIIF para las Pymes

• Aplicación sujeta, por supuesto, a los requerimientos de cada jurisdicción:

– 68 la exigen o permiten– 16 la están considerando

Arquitectura regulatoria

US GAAP alternatives

• Aplicación voluntaria de las alternativas

• El ‘Statement on Auditing Standard (SAS)’ nº. 62 establece las condiciones para la emisión del informe de auditoría sobre aquellos estados financieros elaborados siguiendo otros principios

IASB FASB

14

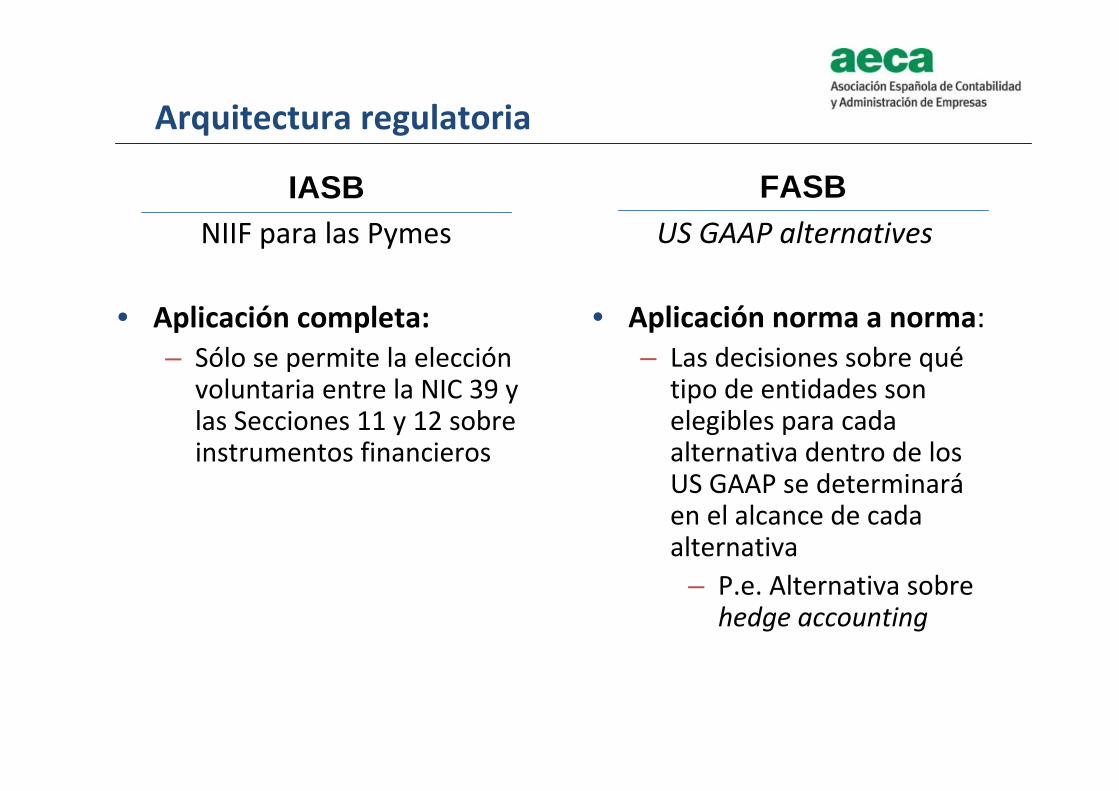

NIIF para las Pymes

• Aplicación completa:– Sólo se permite la elección

voluntaria entre la NIC 39 y las Secciones 11 y 12 sobre instrumentos financieros

Arquitectura regulatoria

US GAAP alternatives

• Aplicación norma a norma: – Las decisiones sobre qué

tipo de entidades son elegibles para cada alternativa dentro de los US GAAP se determinaráen el alcance de cada alternativa

– P.e. Alternativa sobre hedge accounting

IASB FASB

15

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

16

NIIF para las PymesSección 1. Pequeñas y Medianas Entidades

Definición de Pyme, más sujeta a interpretación:

(a)No tienen obligación pública de rendir cuentas,i) Sus instrumentos de deuda o de patrimonio se negocian en un

mercado público o están en proceso de emitir estos instrumentos para negociarse en un mercado público

ii) Una de sus principales actividades es mantener activos en calidad de fiduciaria para un amplio grupo de terceros

(b)Publican estados financieros con propósito de información general para usuarios externos.

Ámbito de aplicación

IASB

17

US GAAP• Actualmente hay 5 definiciones de ‘Public Entity’ dentro de los US

GAAP

• El ASU 2013‐12. Definition of a Public Business Entity concreta:(a), (b), (c). Entidad que obligatoria o voluntariamente presenta

estados financieros a la SEC, o a otra agencia responsable de mercados de valores (Securities Exchange Act of 1934)

(d) Ha emitido títulos admitidos a cotización pública o en un mercado OTC

(e) Tiene títulos emitidos no sujetos a restricción en su transferencia y está obligada por ley o contrato a preparar estados financieros US GAAP (incluída memoria)

Ámbito de aplicación

FASB

18

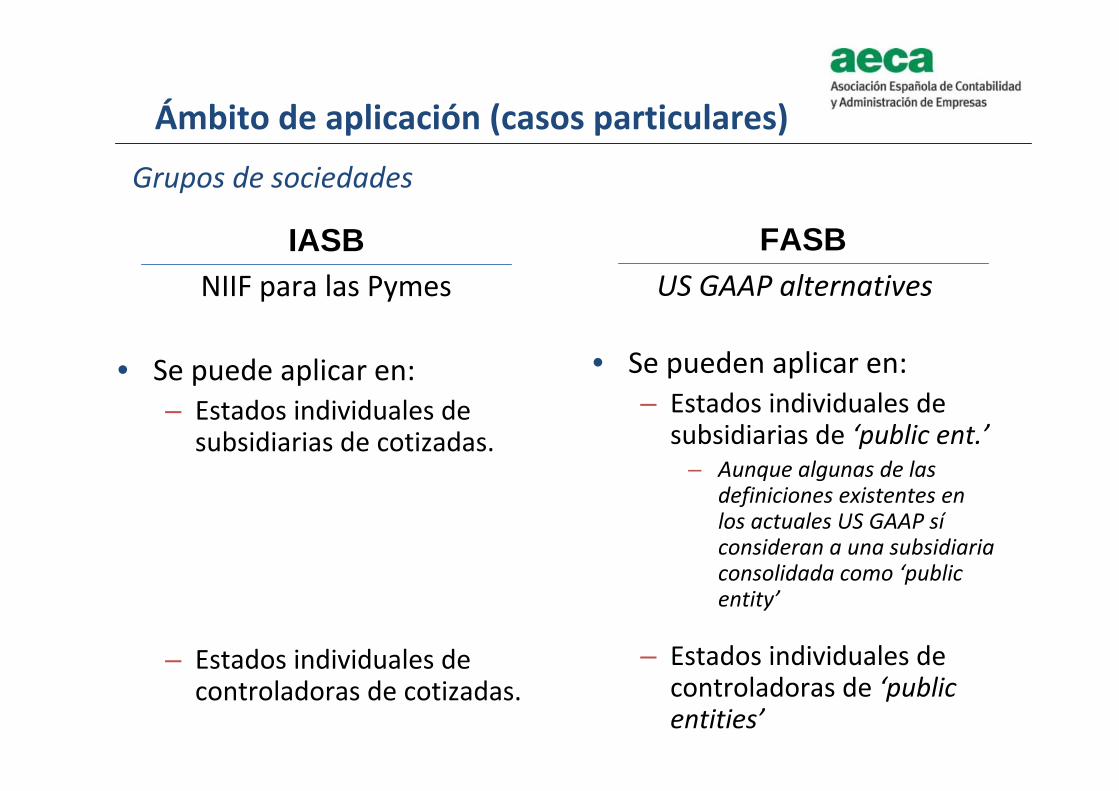

NIIF para las Pymes

• Se puede aplicar en:– Estados individuales de

subsidiarias de cotizadas.

– Estados individuales de controladoras de cotizadas.

Ámbito de aplicación (casos particulares)

US GAAP alternatives

• Se pueden aplicar en: – Estados individuales de

subsidiarias de ‘public ent.’– Aunque algunas de las

definiciones existentes en los actuales US GAAP síconsideran a una subsidiaria consolidada como ‘public entity’

– Estados individuales de controladoras de ‘public entities’

IASB FASB

Grupos de sociedades

19

NIIF para las Pymes

• Exclusiones explícitas por actividad fiduciaria:– ‘Bancos, cooperativas de crédito,

compañías de seguros, intermediarios de bolsa, fondos y bancos de inversión’

• Salvo, actividad fiduciaria secundaria: – P.e., agencias de viajes o

inmobiliarias, colegios, cooperativas que requieran el pago de un depósito para la afiliación , vendedores que reciban pagos anticipados…

Ámbito de aplicación (casos particulares)

US GAAP alternatives

• No exclusión explícita

IASB FASB

Entidades financieras

Según FASB: Esta circunstancia podría ser de aplicación a otros muchos sectoresA pesar de las dificultades que ello podría originar al supervisor

20

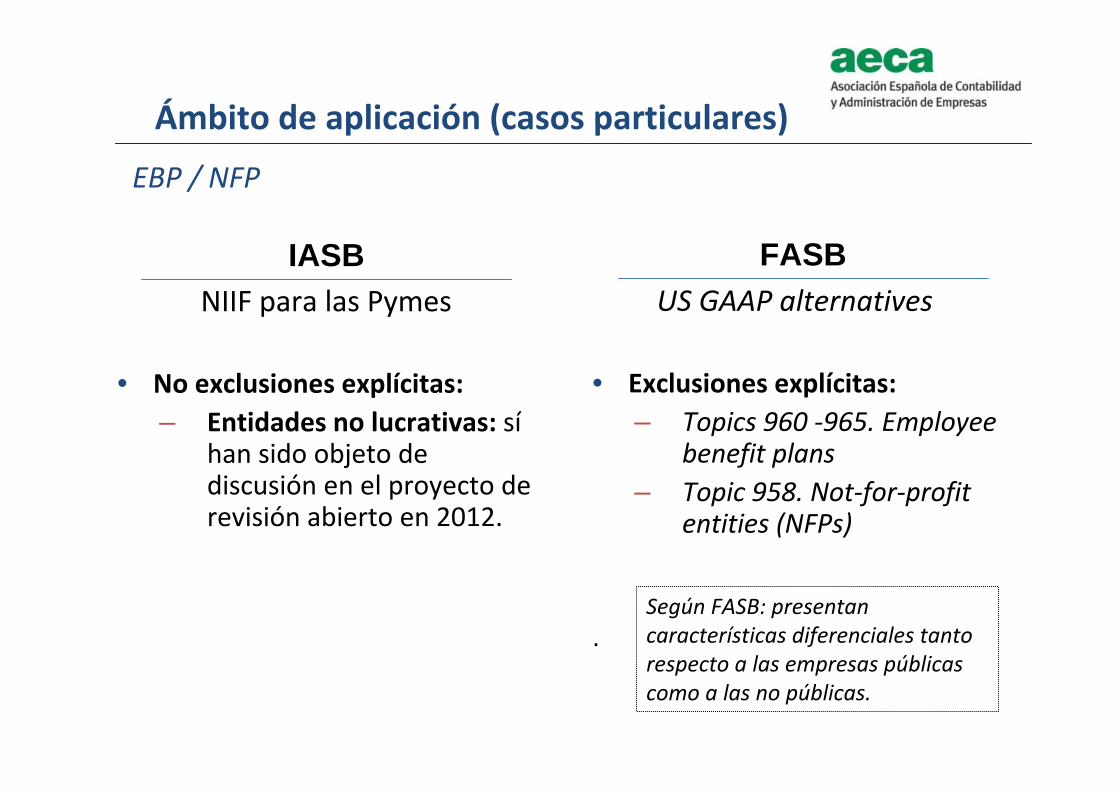

NIIF para las Pymes

• No exclusiones explícitas:– Entidades no lucrativas: sí

han sido objeto de discusión en el proyecto de revisión abierto en 2012.

Ámbito de aplicación (casos particulares)

US GAAP alternatives

• Exclusiones explícitas:– Topics 960 ‐965. Employee

benefit plans– Topic 958. Not‐for‐profit

entities (NFPs)

.

IASB FASB

Según FASB: presentan características diferenciales tanto respecto a las empresas públicas como a las no públicas.

EBP / NFP

21

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

22

Alternativas aprobadas por FASB

US GAAP alternatives(01/2014) ASU 2014‐02, Intangibles—

Goodwill and Other (Topic 350)

• Amortización en 10 años o menos, de acuerdo con la mejor estimación.

• Test de deterioro sólo cuando hay indicios.

Combinaciones de negocio: fondo de comercio

IASB FASBNIIF para las Pymes

Sección 19

• Amortización en 10 años, si no se puede hacer una estimación fiable.– Nueva propuesta: amortización

en 10 años o menos, si no hay una estimación fiable.

– En todo caso, máximo 10 años.

• Test de deterioro sólo cuando hay indicios.

23

Alternativas aprobadas por FASB

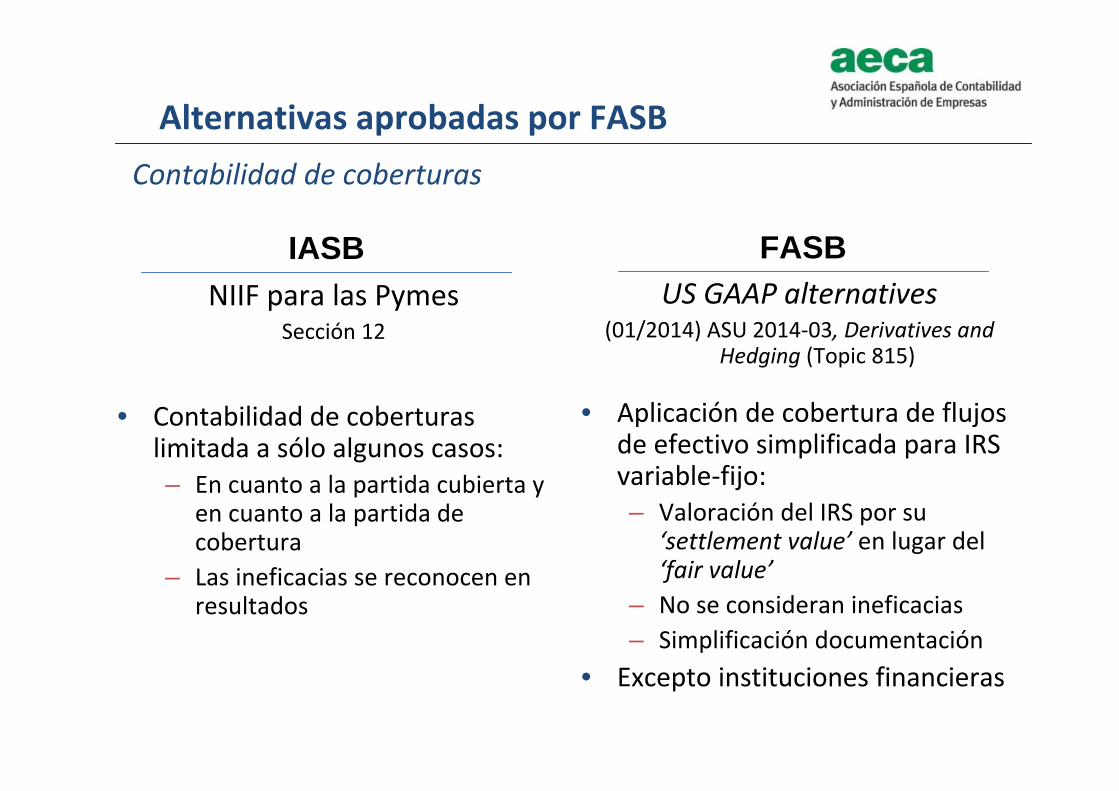

US GAAP alternatives(01/2014) ASU 2014‐03, Derivatives and

Hedging (Topic 815)

• Aplicación de cobertura de flujos de efectivo simplificada para IRS variable‐fijo:– Valoración del IRS por su

‘settlement value’ en lugar del ‘fair value’

– No se consideran ineficacias– Simplificación documentación

• Excepto instituciones financieras

Contabilidad de coberturas

IASB FASBNIIF para las Pymes

Sección 12

• Contabilidad de coberturas limitada a sólo algunos casos:– En cuanto a la partida cubierta y

en cuanto a la partida de cobertura

– Las ineficacias se reconocen en resultados

24

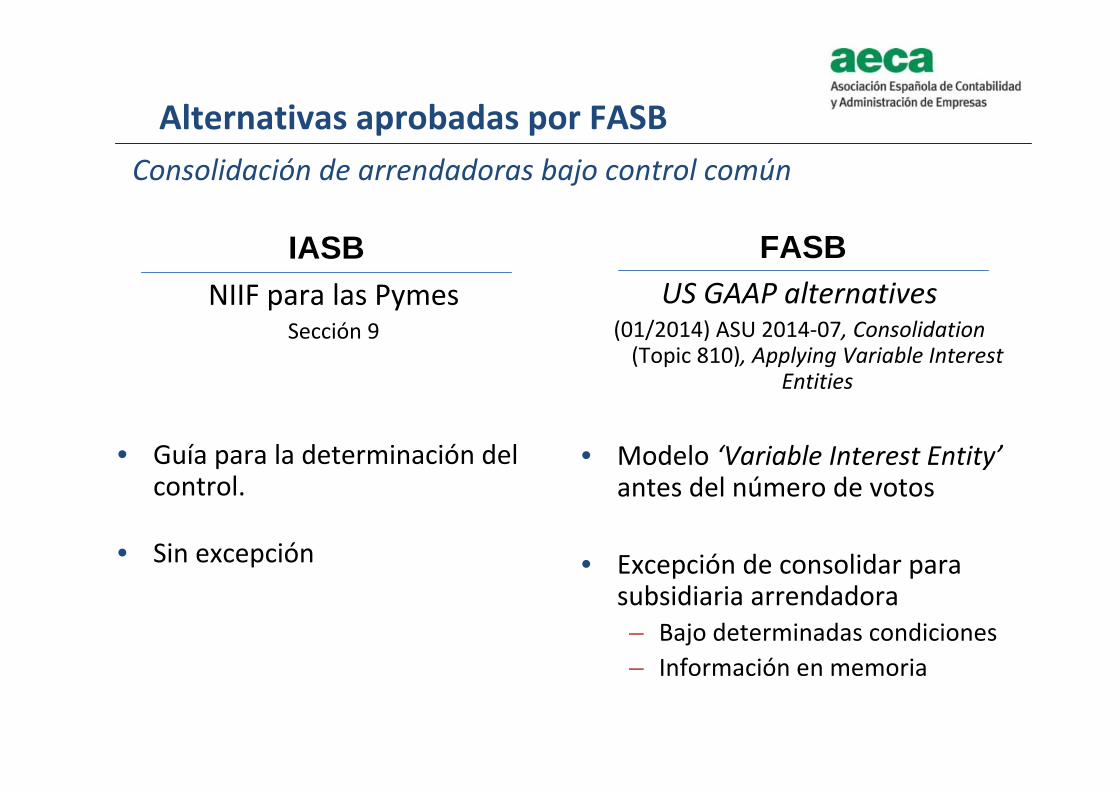

Alternativas aprobadas por FASB

US GAAP alternatives(01/2014) ASU 2014‐07, Consolidation (Topic 810), Applying Variable Interest

Entities

• Modelo ‘Variable Interest Entity’antes del número de votos

• Excepción de consolidar para subsidiaria arrendadora– Bajo determinadas condiciones– Información en memoria

Consolidación de arrendadoras bajo control común

IASB FASBNIIF para las Pymes

Sección 9

• Guía para la determinación del control.

• Sin excepción

25

Alternativas en estudio por FASB

US GAAP alternatives(09/2014) Enviada al FASB

• Reducir el número de intangibles a reconocer separados del fondo de comercio.

• En concreto, se propone no reconocer:– Activos relacionados con clientes– ‘Non‐competition agreements’que no puedan ser vendidos independientemente en la combinación.

Combinaciones de negocio: otros activos intangibles identificables

IASB FASBNIIF para las Pymes

Sección 19

• Los activos intangibles se reconocerán si su valor se puede medir de forma fiable.

• En estudio la introducción de excepción ‘coste‐beneficio’, en el reconocimiento de intangibles en combinaciones.

26

Alternativas en estudio por FASB

US GAAP alternatives(04/2014) En agenda del PCC

• Revisión de cómo la nueva definición de ‘Public Business Entity’ puede afectar a los actuales US GAAPs.

Definición de ‘Public Business Entity’

IASB FASBNIIF para las Pymes

• N/a

27

Alternativas en estudio por FASB

US GAAP alternatives(09/2014) Investigación en pre‐agenda

• Se abre investigación

Pagos basados en acciones

IASB FASBNIIF para las Pymes

Sección 26

• Presume por defecto la modalidad de liquidación en efectivo, salvo excepción

• Actualmente no se estudia ninguna modificación al respecto

28

Alternativas en estudio por FASB

US GAAP alternatives(09/2014) Investigación en pre‐agenda

• Se abre investigación

Operaciones entre empresas del grupo

IASB FASBNIIF para las Pymes

Sección 33

• Prescribe la información a revelar entre partes relacionadas

29

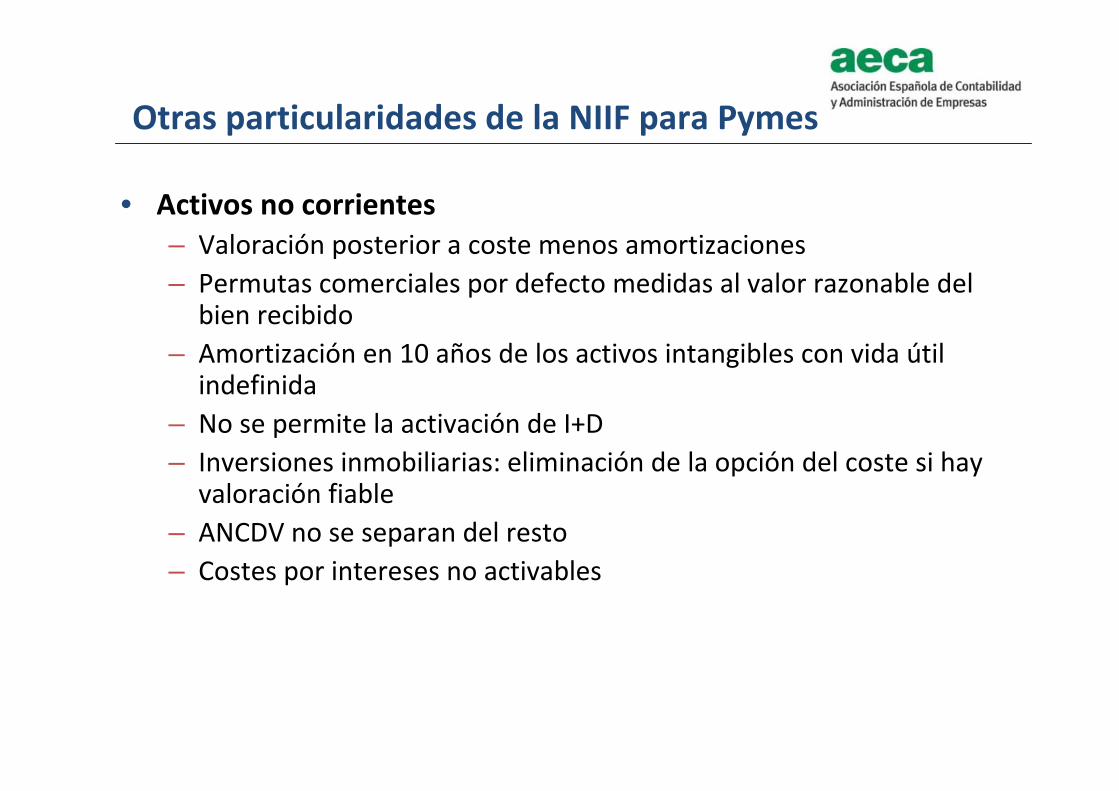

Otras particularidades de la NIIF para Pymes

• Activos no corrientes– Valoración posterior a coste menos amortizaciones– Permutas comerciales por defecto medidas al valor razonable del

bien recibido– Amortización en 10 años de los activos intangibles con vida útil

indefinida– No se permite la activación de I+D– Inversiones inmobiliarias: eliminación de la opción del coste si hay

valoración fiable– ANCDV no se separan del resto– Costes por intereses no activables

30

Otras particularidades de la NIIF para Pymes

• Subvenciones– Se transfieren a resultados cuando dejan de ser exigibles– Siempre como pasivo• Combinaciones de negocio– Costes de la combinación se consideran para el cálculo del FC– Modificaciones de la contraprestación contingente contra FC• Consolidación– Dispensa por razón de temporalidad

31

• Justificación: ¿necesidad de una norma para pymes?

• Cronología: NIIF para Pymes vs. US GAAP Alternatives

• Arquitectura regulatoria

• Ámbito de aplicación: definición de ¿pyme?

• Diferencias a nivel de norma

– Alternativas aprobadas por FASB

– Alternativas en estudio por FASB

– Otras particularidades de la NIIF para Pymes

• Críticas: ¿otras opciones internacionales?

La Norma para Pymes

32

• Comisión Europea– (2010) Es necesaria mayor simplificación– Directiva 2012/6: exenciones para microentidades

• UNCTAD– (2013) Apoyo a las NIIF, pero requiere de mayores avances para las

pymes, especialmente en los países menos desarrollados– Guías simplificadas para pymes del ISAR:

• (2003) Nivel 2 (pymes grandes): 73 paginas, partiendo de las NIIF completas

• (2008) Nivel 3 (pymes pequeñas): 12 páginas, enfoque ‘bottom‐up’

Críticas

33

La norma para Pymes

Rafael Bautista