la réforme des cotisations sociales, le plan bonus … · conference du 19 juin 2014 la réforme...

TRANSCRIPT

CONFERENCE DU 19 JUIN 2014

La réforme des cotisations sociales,

le Plan Bonus Proboss,

les alternatives pour la pension des

dirigeants d’entreprise.

Sujets du jour :

• Introduction (Grégory Van Michel)

• Réforme des cotisations sociales – Horizon 2015 : Impact pour le dirigeant d’entreprise (Grégory Van Michel)

• Le Plan Bonus Proboss, une solution supplémentaire de rémunérations (Grégory Pinnoy)

• Quelles alternatives pour la pension des dirigeants d’entreprise ? (Thuyen Pham)

- Pension

- Montage immobilier

- Prévoyance, êtes-vous le seul maître à bord ?

• Conclusion (Grégory Van Michel )

Nouveau système de calcul des cotisations en 2015

• Pourquoi?

◦ À la demande des indépendants

◦ Correspond mieux à la réalité économique

• Système actuel de calcul des cotisations

Les cotisations dues pour l’année N sont calculées sur les revenus indexés de l’année N-3

Exemple: les cotisations pour 2014 sont calculées sur base des revenus de l’activité indépendante de 2011

Début de l’activité dans le système actuel

◦ Pas de revenus de référence N-3

◦ Cotisations provisoires

◦ Régularisation de l’année N en N+2

◦ Exemple

� L’indépendant a entamé son activité le 01/01/2012

Année Calcul sur Régularisation en

2012 2012 2014

2013 2013 2015

2014 2014 2016

Avantage/inconvénient du système actuel

Avantage: montant fixe et définitif

Inconvénient: l’écart de trois ans

◦ Exemples (inconvénient):

◦ L’indépendant réduit son rythme de travail (raison économique/familiale/de santé)

◦ Continuation après l’âge de la pension (cotisations calculées sur N-3 et plafonnées au montant du travail autorisé)

Principal inconvénient du système actuel

L’indépendant paie des cotisations qui ne correspondent pas à ses revenus actuels

Conséquences possibles:

◦ Plans d’apurement

◦ Demandes de dispense (perte des droits à la pension)

◦ Procédures judiciaires

◦ Continuité de l’entreprise pas garantie

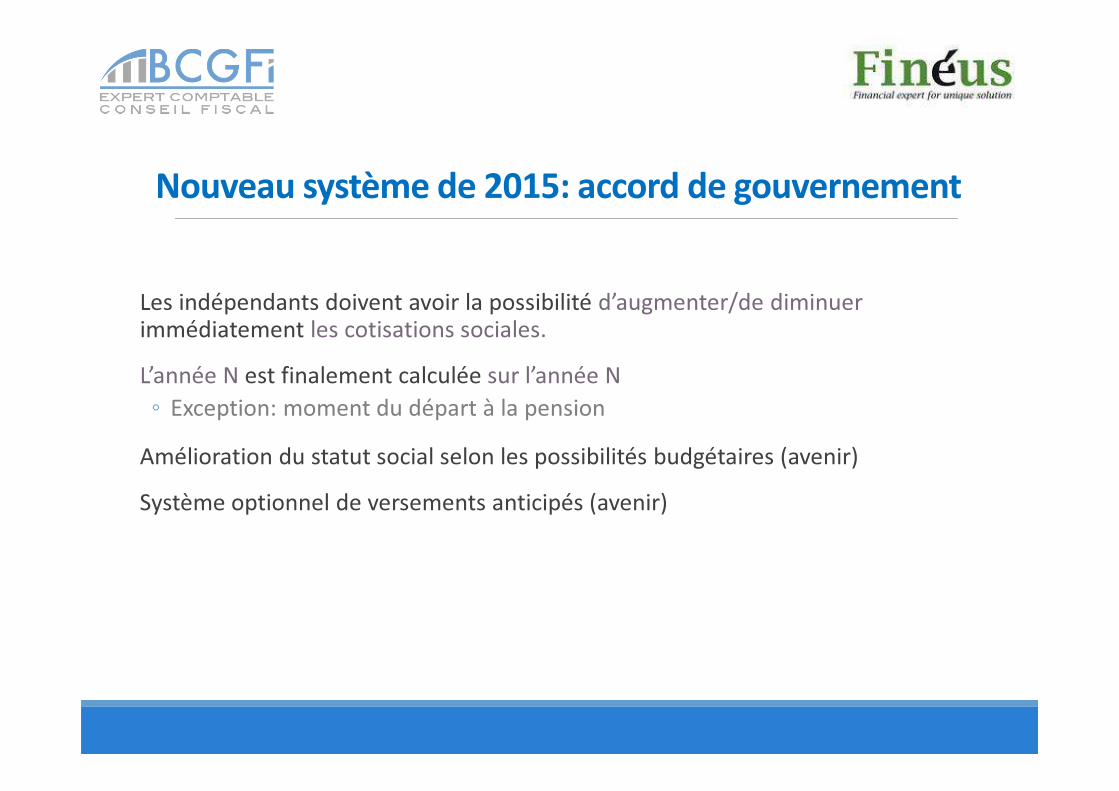

Nouveau système de 2015: accord de gouvernement

Les indépendants doivent avoir la possibilité d’augmenter/de diminuer immédiatement les cotisations sociales.

L’année N est finalement calculée sur l’année N

◦ Exception: moment du départ à la pension

Amélioration du statut social selon les possibilités budgétaires (avenir)

Système optionnel de versements anticipés (avenir)

Principes du nouveau système

- Cotisations provisoires obligatoires pour l’année N dues sur base des revenus indexés de l’année N-3

- Régularisation de l’année N même (pas de réévaluation)

- Possibilité d’augmenter/de diminuer les cotisations

Critères objectifs pour une diminution des cotisations

‘Placer la barre haut’ (éléments du passé, faillite, maladie, CA en baisse,…)

Déclaration motivée et argumentée

Justificatifs

◦ L’envoi du bilan sans explications ne suffit pas!

Formulaire standard

Benchmarking entre caisses sur base de régularisations

Réduction obtenue ‘indûment’: majoration de 3 et 7% sur les suppléments réclamés lors du décompte final

Pas de majoration si paiement suivant proposition

Année civile incomplète

Dans l’ancien système, les revenus ne sont pas pris en compte pour le calcul des cotisations

Dans le nouveau système, les revenus d’une pareille année sont convertis en un revenu annuel

Les revenus professionnels sont multipliés par une fraction dont le numérateur = 4 et le dénominateur = nombre de trimestres d’assujettissement

Planchers fixés

Ne pas mettre en péril le budget du nouveau règlement

◦ Autrement dit: l’indépendant ne peut pas choisir librement sur quels revenus professionnels il souhaite que ses cotisations provisoires pour l’année de cotisation N soient calculées

Limites

◦ 12.830 euros

◦ 25.660 euros

◦ Si vous gagnez moins que trois années en arrière mais plus que le seuil le plus élevé, vous n’obtenez provisoirement aucune diminution.

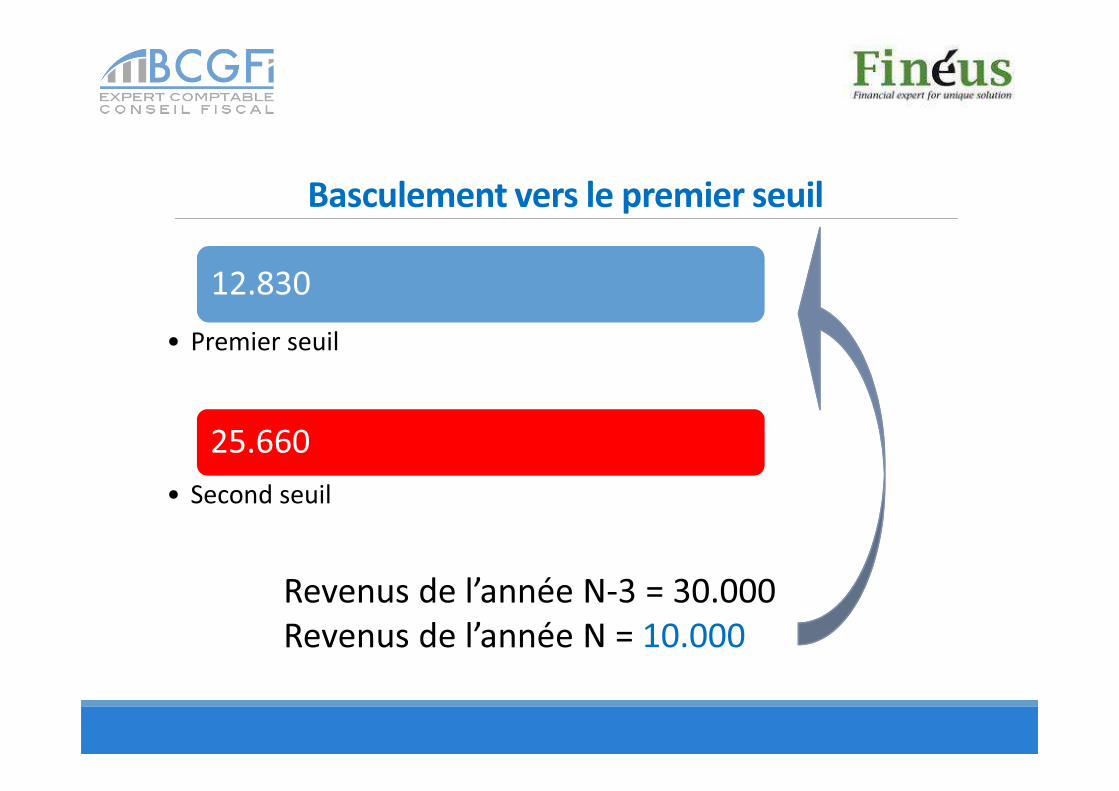

Basculement vers le second seuil

12.830

• Premier seuil

25.660

• Second seuil

Revenus de l’année N-3 = 40.000

Revenus de l’année N = 24.000

Basculement vers le premier seuil

12.830

• Premier seuil

25.660

• Second seuil

Revenus de l’année N-3 = 30.000

Revenus de l’année N = 10.000

Pas d’adaptation possible si…

Revenus de l’année N-3 = 80.000

Revenus de l’année N = 30.000

- L’année N est ensuite régularisée en N+2

- Deux ans d’attente pour le remboursement

du trop-payé

Le Proboss-PRO

Proboss S.A.

Avenue Louise 380 – B 1050 Bruxelles

T : 02 642 95 44

F : 02 644 20 48

W : www.proboss.be

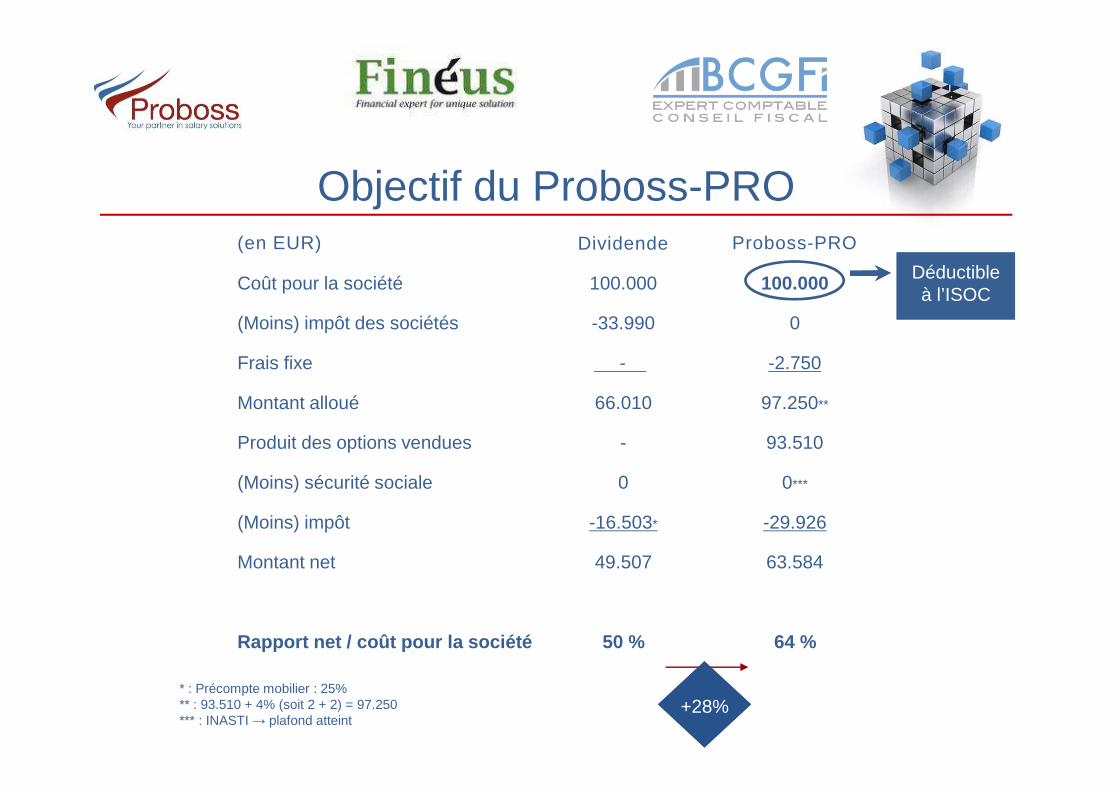

Objectif du Proboss-PRO

Le Proboss-PRO est une solution de rémunération pour les dirigeants-actionnaires de leurs sociétés belges de même que pour les personnes qui exercent leur activité professionnelle au travers d’une société personnelle

et qui perçoivent une rémunération imposable de leurs sociétés respectives.

L’objectif de ce produit est de réduire l’écart entre le coût total payé par la société et le net perçu par le bénéficiaire.

Objectif du Proboss-PRO(en EUR) Dividende Proboss-PRO

Coût pour la société 100.000 100.000

(Moins) impôt des sociétés -33.990 0

Frais fixe - - -2.750

Montant alloué 66.010 97.250**

Produit des options vendues - 93.510

(Moins) sécurité sociale 0 0***

(Moins) impôt -16.503* -29.926

Montant net 49.507 63.584

Rapport net / coût pour la société 50 % 64 %

+28%

Déductible à l’ISOC

* : Précompte mobilier : 25%** : 93.510 + 4% (soit 2 + 2) = 97.250*** : INASTI → plafond atteint

Proboss-PRO : La structure

1 Impôt2

Période d’attente de 1 an

Exercice des options

4Liqu

idat

ion

des

posi

tions

Ach

at d

es o

ptio

ns d

e co

uver

ture

5

3

Options sur SICAV

Vente des options sur

SICAV

18

RESULTATS HISTORIQUES D’UN PRODUIT Proboss-PRO AVEC INASTI (frais fixes et variables inclus)

HYPOTHESES : Options offertes au dirigeant pour un montant total annuel de : EUR 100.000Sa société achète la couverture au plus tard au moment de la vente des options par le dirigeant L’achat et la vente ont lieu à la fin de la période de blocage (dans ce cas le jour de l’anniversaire du plan)Cotisations INASTI : prise en compte d’une rémunération hors Proboss-PRO de EUR 50.000 (taux INASTI 2014)Taux d’impôt des sociétés : 33,99% (taux normal)

Lancement du plan 2007 2008 2009 2010 2011 2012 2013

Vente des options (12 mois plus tard) 2008 2009 2010 2011 2012 2013 2014

Coût total pour la société (A) 97.903 43.605 122.429 11 7.365 59.622 120.448 128,772 690.144

Frais d’implémentation Proboss-PRO -2.750 -2.750 -2.750 -2.750 -2.750 -2.750 -2.750 -19.250

Prix d’achat de la couverture 95.153 40.855 119.679 114.615 56.872 117.698 126,022 670.894

Déductibilité : ISOC (33,99%) (B) -33.277 -14.821 -41.614 -39.892 -20.266 -40.940 -43.770 -234.580

Coût net pour la société (A) - (B) 64.626 28.784 80.815 7 7.473 39.356 79.508 85.002 455.564

Produit de la vente des options 91.493 39.284 115.076 110.207 54.685 113.171 121.175 645.091

Impôt IPP payé par le bénéficiaire -27.497 -24.512 -22.665 -27.344 -26.684 -29.837 -34.181 -192.720

INASTI supplémentaire -4.919 -4.919 -4.919 -4.919 -4.919 -4.919 -4.919 -34.433

Déductibilité IPP - INASTI suppl. 2.632 2.632 2.632 2.632 2.632 2.632 2.632 18.424

Net pour le bénéficiaire (C) 61.709 12.485 90.124 80.57 6 25.714 81.047 84.707 436.362

Net bénéf. / coût total société (C) / (A) 63 % 29 % 74 % 6 9 % 43 % 67 % 66% 63 %

15

Proboss-PRO est une technique alternative de rémunération dont les conditions vous seront expliquées par Proboss S.A.

La présente brochure est purement indicative et a une vocation informative uniquement. Le contenu de cette brochure est confidentiel etne peut être transmis, reproduit ou publié entièrement ou partiellement sans l’accord de l’éditeur et ce quel qu’en soit le but.

Cette brochure n’est pas un conseil d’investissement au sens de l’article 46, 9° et 10° de la loi du 6 avril 1995 relative au statut et aucontrôle des entreprises d’investissement et ne constitue pas une offre publique d’instruments de placement.

Proboss-P

RO

-003-FR

-13

Proboss S.A.Avenue Louise, 3801050 Bruxelles

T : 02 642.95.44F : 02 644.20.48@ : [email protected] : www.proboss.be

Quelles alternatives pour la pension des dirigeants

d’entreprise ?

- PENSION- MONTAGE IMMOBILIER

- PRÉVOYANCE, ÊTES-VOUS LE SEUL MAÎTRE À BORD ?

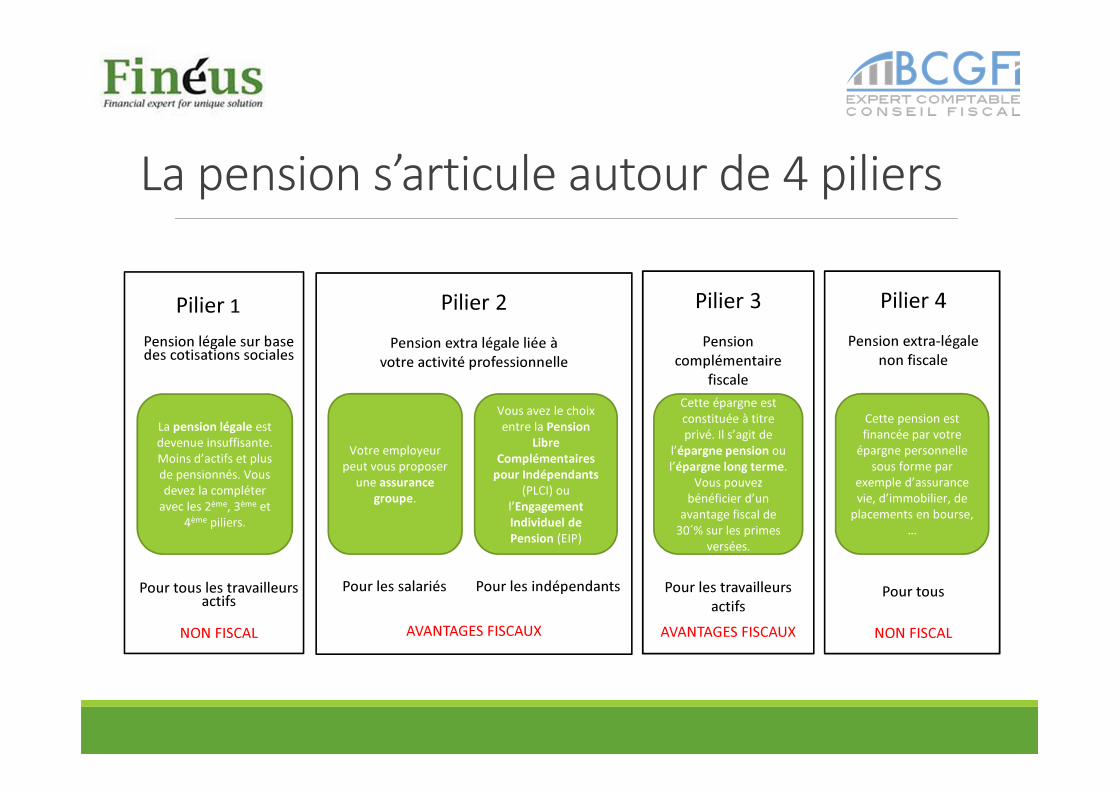

La pension s’articule autour de 4 piliers

Pilier 1

Pension légale sur base des cotisations sociales

Pour tous les travailleurs actifs

NON FISCAL

Pilier 2

Pension extra légale liée à

votre activité professionnelle

Pour les salariés Pour les indépendants

AVANTAGES FISCAUX

La pension légale est

devenue insuffisante.

Moins d’actifs et plus

de pensionnés. Vous

devez la compléter

avec les 2ème, 3ème et

4ème piliers.

Votre employeur

peut vous proposer

une assurance

groupe.

Vous avez le choix

entre la Pension

Libre

Complémentaires

pour Indépendants

(PLCI) ou

l’Engagement

Individuel de

Pension (EIP)

Pilier 3

Pension

complémentaire

fiscale

Pour les travailleurs

actifs

AVANTAGES FISCAUX

Cette épargne est

constituée à titre

privé. Il s’agit de

l’épargne pension ou

l’épargne long terme.

Vous pouvez

bénéficier d’un

avantage fiscal de

30´% sur les primes

versées.

Pilier 4

Pension extra-légale

non fiscale

Pour tous

NON FISCAL

Cette pension est

financée par votre

épargne personnelle

sous forme par

exemple d’assurance

vie, d’immobilier, de

placements en bourse,

…

Quelques chiffres :

PENSION LÉGALE POUR L’EMPLOYÉ

Revenus

bruts/an

Revenus

bruts/mois

Pension de

ménage

brute/mois

Perte

25.000 € 1.805,05 € 1.315,95 € 489,10 €

40.000 € 2.888,09 € 1.818,70 € 1.069,39 €

50.000 € 3.610,11 € 2.197,67 € 1.412,44 €

PENSION LÉGALE POUR L’INDÉPENDANT

Revenus

bruts/an

Revenus

bruts/mois

Pension de

ménage

brute/mois

Perte

25.000 € 2.083,34 € 1.258,13 € 825,21 €

40.000 € 3.333,34 € 1.272,20 € 2.060,64 €

50.000 € 4.166,67 € 1.379,95 € 2.786,72 €

Un exemple d’épargne

Durée du contrat Versement 2 % 3 %

15 ans 100 € / mois 20.976,23 € 22.679,74 €

25 ans 100 € / mois 38.851,49 € 44.458,86 €

35 ans 100 € / mois 60.641,34 € 73.728,18 €

�Mieux vaut commencer à épargner tôt, quitte à interrompre ses versements quelques

années, pour bénéficier d’un montant confortable à la pension !

L’engagement individuel de pension

1. Prime minimale/maximale: règle des 80%

◦ Rémunération régulière annuelle

◦ Historique dans la société et 10 ans en-dehors (prime de rattrapage=backservice)

◦ Terme 65 ans vivement conseillé

2. Utilisation dans un projet immobilier dans l’EEE:

◦ Permet de ne pas trop augmenter le salaire

◦ Paiement des intérêts en privé

◦ Reconstitution du capital emprunté via la société

◦ Couverture décès peut être payée par la SPRL

◦ Propriété à 100% en personne physique

3. Prise d’avance sur la réserve: maximum 65% des montants acquis

Les allocations d’incapacité de travail

En cas de maladie ou accident entrainant une incapacité à poursuivre votre métier, votre mutualité vous octroie une indemnité. L’allocation est accordée à partir du 2ème mois d’incapacité.

Les 12 premiers mois consécutifs à l’incapacité de travail sont appelés période d’incapacité primaire. Vous avez donc doit à un montant journalier durant 11 mois.

A partir du 13ème mois, c’est la période d’invalidité qui débute.

Invalidité pour l’indépendant (Source : INAMI montants du 01/09/2013)

Titulaire avec

charge de famille

Titulaire

isolé

Titulaire

cohabitant

Montant journalier 53,99 € 40,81 € 33,13 €

Prévoyance : quelques solutions

1. La rente invalidité:

◦ Couvre l’invalidité physiologique ou économique

◦ Intégrée dans un engagement de pension, meilleur tarif

◦ Pour un montant annuel de 10.000€, prime de 300€

2. Le décès accidentel et l’invalidité permanente:

◦ Ne tient pas compte de l’âge

◦ Pour un montant de 100.000€, prime annuelle de 100€

3. Keyman:

◦ Couvre les charges fixes pendant une période de 24 mois

◦ Pour un montant de 10.000€, prime annuelle de 230€

4. L’hospitalisation:

◦ Payée par la société en DNA

◦ Frais médicaux, ambulatoires et dentaires

CONCLUSIONS

• Gestion des cotisations sociales (importance de la CAS)

• Revenus 2014 vs Horizon 2015

• Rémunérations – EIP (Assurance pension) - Plan Bonus

• Une solution sur mesure

Conseils combinés pour vos assurances, votre comptabilité, votre fiscalité…..

Des experts vous répondent…

MERCI POUR VOTRE ATTENTION

www.bcgfi.be www.fineus.be