la responsabilidad corporativa de los...

TRANSCRIPT

LA RESPONSABILIDAD CORPORATIVA DE LOS GOBIERNOS Y ADMINISTRACIONES PUBLICAS: FUNDAMENTOS Y SOLUCIONES INNOVADORAS DESDE

EL SECTOR PÚBLICO LOCAL

* Carlos Cueto Cedillo

Licenciado en Derecho y en Ciencias Económicas y Empresariales (ICADE). Diplomado Estudios Avanzados: Crecimiento Económico y Desarrollo Sostenible (UNED).

Tesis Doctoral en ejecución tutelada por la Dra. Marta de la Cuesta González (UNED).

Miembro Comisión de Responsabilidad Social Corporativa y Sector Público (AECA). Técnico de Administración General del Ayuntamiento de Alcobendas (T.A.G. Economista).

Area Temática: H) Responsabilidad Social Corporativa. Sector Público Nota a la edición de esta Comunicación: 4 de mayo de 2010. El Ministerio de Economía y Hacienda ha publicado en julio de 2009 un borrador de la Orden Ministerial por la que se aprueba el nuevo Plan General de Contabilidad Pública, que sustituirá al aprobado en el año 1994. Con ello se inició un período de información pública del documento previo a su tramitación (siendo una de las referencias que se apuntan en este trabajo). No obstante, en el límite del plazo inicial de presentación (30-4-2010) a la organización del Encuentro AECA 2010 ha sido publicada la Orden Ministerial que aprueba definitivamente el nuevo PGCP (B.O.E. 28-4-2010). Como estaba previsto en el borrador, el nuevo Plan General de Contabilidad Pública tendrá carácter de plan contable marco para todas las administraciones públicas y será de aplicación obligatoria para las entidades del sector público administrativo estatal a partir del 1 de enero de 2011. Con independencia de la entrada en vigor y el régimen transitorio de este nuevo PGCP, las sucesivas normas de desarrollo previstas a nivel de sector público local, indudablemente habrán de tenerse presentes en el futuro por todos los que investigamos y trabajamos en la innovación y normalización de la contabilidad y administración local. De cualquier modo, la realidad normativa es un condicionante más pero no el único, tal y como se postula en el enfoque, desarrollo y conclusiones principales de esta Comunicación, presentada dentro del plazo limite establecido por la organización del Encuentro AECA 2010. Tal y como se dice en el argot: “Suma y sigue”...

40h

2

LA RESPONSABILIDAD CORPORATIVA DE LOS GOBIERNOS Y ADMINISTRACIONES PUBLICAS: FUNDAMENTOS Y SOLUCIONES INNOVADORAS DESDE

EL SECTOR PÚBLICO LOCAL

Resumen La responsabilidad social corporativa ha sido objeto de un amplio debate terminológico y sigue

latente la controversia de su rango imperativo o voluntario. Hasta ahora los estudios y su aplicación

mayoritaria se han realizado en el sector privado. Pero desde una fundamentación integral

(jurídico-ético-socioeconómico) y atendiendo al contexto comparado, se propone abordar la

responsabilidad corporativa pública con un enfoque de accountability compartida público-privada,

que sirva de “medio” para su potencial aplicación innovadora y normalizada, en particular por el

sector público local, contribuyendo así a la extensión “glocal” de una gestión responsable y

comprometida con el “fin” de desarrollo sostenible global.

1/ La aproximación al estudio de la responsabilidad corporativa aplicada al sector público. 1.2.- El enfoque integral de la responsabilidad corporativa del sector público. A comienzos del siglo XXI, el concepto de responsabilidad corporativa ha vivido ya una amplia polémica y debate teórico sobre la necesidad de articular una definición generalmente admitida de lo que se entiende por responsabilidad corporativaT P

1P T, abordando diferentes variantes terminológicas

como responsabilidad social corporativa (RSC), y que en algunos casos llegan a inducir incluso a su limitación al ámbito empresarial (RSE), y en otros a su traslación en la redefinición de conceptos tan clásicos como el de bien común o tan contemporáneos como el de sostenibilidadT P

2P T o desarrollo

sostenible global (económico-social-ambiental). Dos de los términos esenciales que vamos a estudiar son Responsabilidad –Sostenibilidad; se presentan como chispa y cenizas, causa primera y desenlace. El término responsabilidad corporativa significa, en última instancia, el fundamento de nuestro comportamiento como organización, el conjunto de valores y principios que motivan nuestras acciones. Sostenibilidad representa el objetivo o fin último de dicho comportamiento, la transformación deliberada de la realidad. Sostenible es el adjetivo de un proceso “que puede mantenerse por sí mismo” obviamente con una trascendencia mucho mayor que la de una mera aproximación semántica. En la realidad social en la que se desenvuelve la responsabilidad corporativa, hasta ahora han predominado los estudios e investigaciones teóricas e incluso su aplicación voluntaria, progresiva y

TP 1AECA (2006): “La Semántica de la RSC”. Doc. 3-Comisión RSC. Madrid. P. 28. La Asociación Española de Contabilidad y Administrac ión (AECA) exponen de manera sistemática los elementos de la RSC y se argumenta sobre el valor de la utilización apropiada de los términos, para evitar confusiones innecesarias. Responsabilidad social corporativa y responsabilidad social de la empresa o empresarial son sinónimos que pueden emplearse indistintamente. Nos inclinamos por “responsabilidad corporativa” porque es más apropiado hablar de “responsabilidad” en términos generales, ya que denota una responsabilidad más amplia que la acotada por el término “social”, dejando implícitas otro tipo de responsabilidades, relacionadas con otro aspectos como por ejemplo, los financieros, jurídicos o de cualquier otra índole. También preferimos la simple alusión a “corporativa” mejor que “empresarial” ya que puede servir también todo tipo de organizaciones distintas a las empresas; en concreto, también al sector público. 2Hay que asumir que actualmente el término sostenibilidad no aparece reconocido por la Real Academia Española de la Lengua. En la lengua inglesa sustainability es también el sustantivo de sustainable, cuya definición es prácticamente idéntica a la española. La sostenibilidad se puede entender, a día de hoy, según dos niveles de amplitud. Por un lado, puede referirse a la capacidad de un proceso para utilizar los recursos naturales y la energía sin dañar el medio ambiente. Una forma más holgada de entender la sostenibilidad se deriva del concepto de desarrollo sostenible según sus tres pilares básicos: el económico, el social y el medioambiental. Bajo esta perspectiva, la sostenibilidad sería la cualidad de aquello que puede desarrollarse, atendiendo a las necesidades del presente, sin comprometer las necesidades de las generaciones futuras. Se despega de esta forma la sostenibilidad del ámbito estrictamente ecológico, generalizándose de la misma forma que ocurría con el término responsabilidad.

3

mayoritaria por parte de organizaciones del sector privado e incluso de entidades no lucrativas, habiéndose extendido mucho menos al ámbito del sector público. En España, desde la última década del siglo XX una serie de empresas mostraron su compromiso con la responsabilidad publicando informes sobre la repercusión social o ambiental de su actividad, reconociendo “el desarrollo sostenible como un fin a alcanzar por medio de la adecuada implantación de un modelo de empresa socialmente responsable”.T P

3P T

También la fundamentación de la responsabilidad corporativa ha venido apuntando la controversia de si debe elevarse al rango imperativo y obligatorio. Pero basta con recordar el concepto originario de desarrollo sostenible -definido en 1987 - para reconocer que condiciona de forma permanente, tanto a agentes privados como a públicos, en la medida en que sus actividades deben “satisfacer las necesidades del presente sin poner en peligro la capacidad de las generaciones futuras para satisfacer las suyas propias”T P

4P T. La legítima exigencia de la sociedad de que el sector

público lleve a cabo una gestión responsable, requiere que su actuación sea respetuosa e incluso “ejemplar” tanto con el espíritu y letra de la ley, las costumbres y los principios y valores sociales y éticos, como con el entorno socio-económico y medioambiental y la herencia cultural y política. Por ello, el análisis del concepto de responsabilidad social corporativa y de sostenibilidad necesariamente de beber de diversas fuentes: desde el Derecho, la Sociología o la Política, hasta la Filosofía y la Ética, no limitándose sólo a la Economía, la Contabilidad o la Administración.

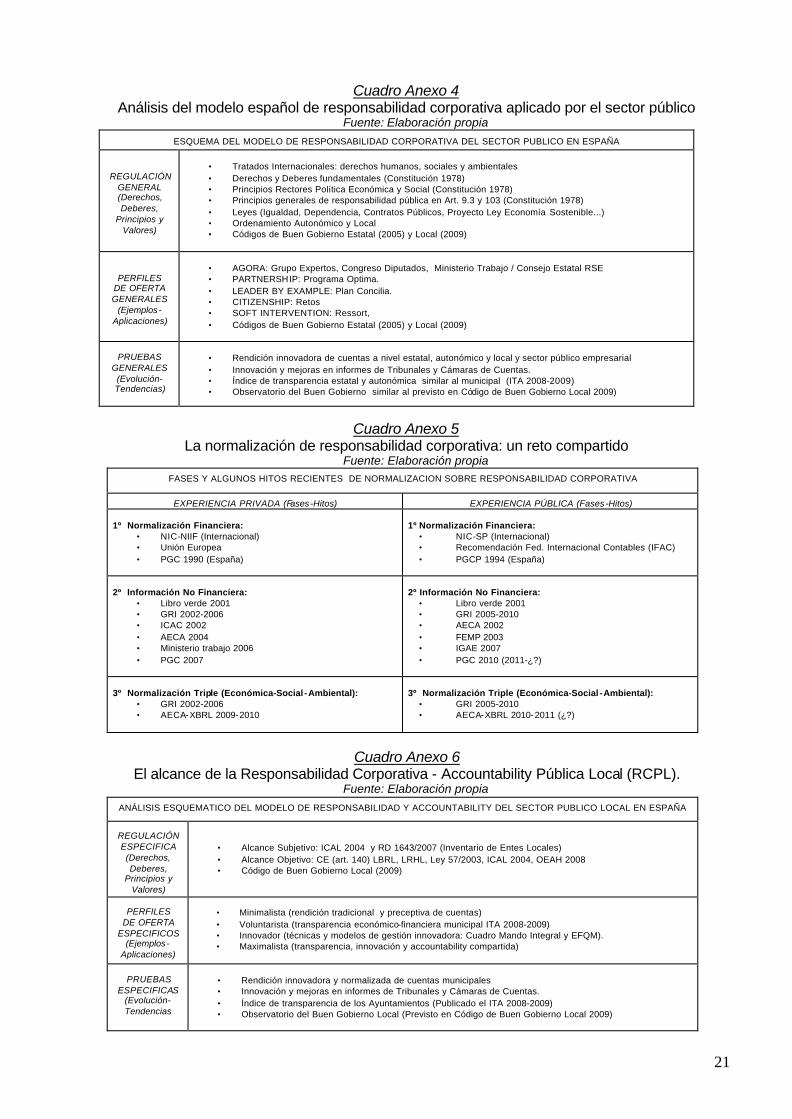

1.2.- Los fundamentos jurídicos y éticos de la responsabilidad del sector público. Puede decirse que la justificación de la responsabilidad corporativa y la sostenibilidad están sobre el tapete de la discusión global. Además, en contraste con los debates sobre el concepto de responsabilidad social empresarial, la responsabilidad de los poderes públicos ha seguido una evolución histórica cambiante, que entronca con la propia concepción clásica y moderna del ejercicio del poder y su responsabilidad ante el cuerpo social (ver UCuadro Anexo 1)U

Para el pensamiento tradicional, la sociedad de los hombres es, ante todo, en su radicalidad, una “comunidad”, que reconoce orígenes religiosos y naturales, que posee lazos internos emocionales y de actitud. Es pues, una “sociedad de deberes” en la que hay una aceptación común de unos derechos divinos que determina unos deberes radicales en el hombre y la sociedad. El gobierno nos descubre la naturaleza del poder como un fenómeno que deriva de la naturalidad de la misma sociedad –idea que es patrimonio de la filosofía política occidental y que, siguiendo a Aristóteles, incorporaron a la especulación cristiana Santo Tomás de Aquino y Francisco de Vitoria de modo original a través de la idea de creación, según señala Luis Sánchez AgestaT P

5P T.

Sin embargo, para el pensamiento ilustrado, la sociedad es más bien una coexistencia que reconoce orígenes simplemente convencionales o pactados, que posee sólo lazos voluntario-racionales. Es una pura “sociedad de derechos”, que brota de un contrato o pacto social en el que la obligación política sigue siempre a un derecho personal y se define por razón del respeto debido a ese previo derecho. Según García de Enterría T P

6P T, es en el constitucionalismo primigenio, tanto el

inglés originario, como en el americano y en el francés, donde se encuentra con reiteración el concepto de «responsabilidad» con la significación de una responsabilidad de los que ejercen el poder (mandatarios) ante su titular o mandante (el pueblo). El primer texto donde el concepto aparece es el Bill of Rights de Virginia, de junio de 1776, art. 2.°, y se encuentra en el art. 15 de la Declaración francesa de los Derechos del Hombre y del Ciudadano de 1789, documento esencial, cuyo texto es inequívoco: «La Société a le droit de demander compte á tout agent public de son administration» (la sociedad tiene el derecho de pedir cuentas de su administración a todo agente público). Esta fórmula tiene tras de sí una considerable 3AECA (2004): “Marco Conceptual de la Responsabilidad Social Corporativa”. Doc. 1-Comisión RSC. Madrid. P. 11. 4 ONU (1987): “A/RES/42/187 Report of the World Commission on Environment and Development”. Informe socio-económico elaborado por distintas naciones para la ONU, por una comisión encabezada por la doctora Gro Harlem Brundtland. Accesible en: Thttp://www.un.org/documents/ga/res/42/ares42-187.htmT 5 SÁNCHEZ AGESTA, L. (1962) : “Los principios cristianos del orden político”, Instituto de Estudios Políticos, Madrid, pp. 141 y ss. 6 GARCIA DE ENTERRIA, E. (2003): “El principio de la responsabilidad de los poderes públicos según el art. 9.3 de la Constitución…”, Revista Española de Derecho Constitucional Año 23. Núm. 67. Enero-Abril 2003, págs. 15-47

4

base histórica, tanto en el constitucionalismo americano y francés, produciéndose también su recepción en el constitucionalismo español originario (la Constitución de 1812) como parte de toda una Historia de España sobre la responsabilidad de los gobernantes y administradores públicos, que ya fue dibujada en una Memoria de 1923 por Alcázar MolinaT P

7P T.

Desde finales del siglo XVIII, hay una subordinación de gobernantes y administradores que, por tanto, implica su obligación de rendir cuentas o de «responder». No se trata, en modo alguno, de una traslación definitiva e irrevocable de poder, o revocable sólo por causas muy graves, como había pretendido la teoría política y jurídica clásica. La responsabilidad pública es un corolario de los derechos del hombre. Hay un lazo indisociable entre las nociones de legitimidad y de responsabilidad. Una no va sin la otra. Quien analiza la política a partir de la legitimidad se ve inexorablemente conducido a reflexionar sobre el problema de la responsabilidad. La representación y la democracia están estrechamente vinculados, una no puede estar sin la otra, la responsabilidad es la otra cara de la representación. La relevancia actual sobre la idea de responsabilidad de los poderes públicos representa a la vez una modernización de los primitivos conceptos liberales y una reacción contra los totalitarios. Los estados contemporáneos en nuestro entorno son “Estados sociales y democráticos de derecho“ (art. 1.1 de nuestra vigente Constitución Española de 1978). Pero los gobernantes y administradores públicos en muchos casos acaban a veces tratando de eludir el control o rendición de cuentas ante quienes representan, como reconoce González Pérez T P

8P T: “huyendo del Derecho Administrativo, para actuar en el ámbito del Derecho privado con la

misma libertad que cualquier empresario que no maneja fondos públicos; o cuando no resulta posible escapar del Ordenamiento administrativo, reduciendo en lo posible formalidades y controles”. De ahí que una cuestión general previa al estudio de la responsabilidad corporativa en el sector público sea delimitar ¿qué se entiende por sector público? Sin entrar en la profundidad que exigiría abordar este tema, tal y como ha hecho Egea Ibáñez (2009)T P

9P T, el sector público tiene

unas características diferenciales con respecto al sector privado: La más general es la aplicación del principio de autoridad para atender necesidades colectivas conforme a Derecho Publico, fundamentalmente el Administrativo. En cuanto a la característica específica del sector público español puede proponerse que es la distribución del poder político entre cuatro niveles de gobierno, lo cual genera una dialéctica competencial y de colaboración. La Administración Central en España conserva una parte significativa, pero ha cedido parcelas decisivas, tanto hacia la Unión Europea, como hacia las Comunidades Autónomas; sin olvidar a las Corporaciones Locales y su influencia directa e indirecta en la sostenibilidad, al ser los niveles competenciales más inmediatos. A este conjunto de Gobiernos y Administraciones Públicas de carácter central -Administración del Estado- y territorial -Comunidades autónomas y Corporaciones locales- habría que sumar a la Seguridad Social, que puede ser asimilada al dar prestaciones sociales y ser financiada mediante cotizaciones obligatorias. También pueden incluirse otros poderes y órganos constitucionales -Parlamento, Tribunal de Cuentas,... Sin olvidarnos de la Unión Europea, ni de las organizaciones de tipo comercial, industrial o financiero, cuyos recursos proceden, en su mayoría, de la venta de sus productos o prestación de servicios; y a las que suele denominar como “sector público empresarial”, tal y como sugieren Vicente Pina y Lourdes Torres T P

10P T.

En este escenario tan contemporáneo, para Thomas MolnarT P

11P T “la cosa pública ya no es ni una

cosa, ni una realidad: se encuentra fragmentada teórica y prácticamente, en tantas opiniones como espíritus, habiendo llegado a convertirse el Estado en un coloso de pies de barro”. Hoy en día, el espacio político existente entre el individuo y el Estado se encoge a causa del debilitamiento de las

7 Bajo el título de “La Responsabilidad en la Historia de España” merece destacarse la Memoria de leída en el Ateneo de Madrid, el 22 de enero de 1923, en la Sección de Ciencias históricas por el Catedrático y Doctor en Historia y en Derecho, D. Cayetano Alcázar Molina. 8 GONZALEZ PEREZ, J. (2006): “Corrupción, ética y moral en las Administraciones Públicas”. Edit. Civitas, p. 113. 9 EGEA IBAÑEZ. E. (2009): “SECTOR PÚBLICO. Delimitación, dimensión, composición y evolución”. Ed. Bosch. 10TPINA, VT Y TTORRES, LT (2001): "La Contabilidad del Sector Público", [en línea] 5campus.com, Contabilidad Pública <http://www.5campus.com/leccion/contpub001> 11 MOLNAR, T. (1980): “Ideología y pensamiento de derechas” en el libro colectivo “Convivencia y respeto social”, vol III, Madrid, p. 419 y ss.

5

instituciones públicas y de la atomización normativista que además parece polarizarse casi hasta el infinito sin llegar a cumplir su fin social de una forma efectiva. Sin embargo, aun resultando difícil el respeto del Derecho por parte del poder, lo es menos cuando opera en la sociedad la convicción de que la ley está supeditada incluso a valores morales y principios superiores al propio Estado y a los gobiernos, debiendo exigirse no sólo su cumplimiento efectivo, sino también el juego democrático de todo tipo de responsabilidades públicas, sea cual sea su manifestación o despliegues: supranacionales, nacionales, territoriales, institucionales o societarias. Somos muchos los que creemos que la corrupción no es sino una de las manifestaciones de la degradación de los valores morales en una sociedad democrática de derecho. Gregorio Robles T P

12P T insiste en ello al afirmar que “la causa ideológica de la crisis de valores

está en la extensión del relativismo moral y de la concepción utilitaria de la felicidad, la causa psicológica paralela a la anterior, es la pérdida del sentido del deber y el consiguiente fortalecimiento del sentido de los derechos”. Precisamente, como han desaparecido o se han transformado muchos valores morales en nuestra sociedad, surge la necesidad acuciante de reinventarlos e incluso elevarlos a rango de Códigos de conducta por los gobernantes, que han llegado a darles carácter jurídico y a sancionar sus infracciones a nivel administrativo y penal, tipificándose hasta las “faltas”. Esta moda por la “ética política” y “neo-codificadora” se ha extendido ya en el sector público. Así lo constata Jesús González Pérez (2006)T P

13P T en un estudio sobre las legislaciones hispano-americanas comparadas

con la experiencia del Código de buen gobierno de los miembros del Gobierno y de los altos cargos de la Administración General del Estado en EspañaT P

14P T (B.O.E. 3- marzo-2005). También el

Congreso de Poderes Locales y Regionales del Consejo de Europa (CPLRE) ha seguido esta inercia con un “Código Europeo de Conducta” cuya estela se ha seguido por La Federación Española de Municipios y Provincias (FEMP, 15-12- 2009)T P

15P T.

En cualquier caso, la responsabilidad de los gobiernos y administraciones públicas reclama algo más que un análisis reactivo o “ex-post” en términos jurídicos o éticos, a través de un enjuiciamiento o control de los incumplimientos y las sucesivas sanciones conforme a Derecho o a una Moral “neo-codificada”. Existen otras dimensiones más “pro-activas” de la responsabilidad social “ex-ante” del sector público en su contribución a la efectividad de valores y principios como el del gobierno y administración del desarrollo sostenible, que tal y como afirma Rodríguez de SantiagoT P

16P T: “descansa sobre la idea de justicia distributiva en tres sentidos; el equilibrio

internacional entre los países industrializados y en vías de desarrollo, la solidaridad intergeneracional y, también, un equilibrio entre los miembros de una misma sociedad”. 1.3.- El análisis socioeconómico de la responsabilidad corporativa aplicado al sector público. Recurriendo al análisis socioeconómico también se descubre que la responsabilidad social de las organizaciones productivas (ente ellas, el sector público) ya es reconocido por las teorías económicas más antiguas. Aunque es a partir del siglo XVIII cuando Adam Smith formula su teoría de competencia perfecta, según la cual el libre juego de la oferta y la demanda y la búsqueda de la ganancia no disuelve la cohesión social, sino que es la solución idónea. A. Smith se apoya en una determinada idea de la sociedad, en la que las instituciones (religiosas, educativas, políticas, económicas...) son independientes. La empresa, que pertenece al ámbito de las instituciones económicas, no tiene por qué tener presente la problemática social, política, cultural o medioambiental. Esto incumbiría a la sociedad civil y al Estado, el cual tendría legitimidad

12 ROBLES, G. (1992): “Los derechos fundamentales y la ética en la sociedad actual”, Cuadernos Cívitas, p. 88 y ss. 13 GONZALEZ PEREZ, J. (2006): “Corrupción, ética y moral en las Administraciones Públicas”. E. Civitas, p.51 y ss. 14 El Código de buen gobierno se aplica sólo de manera limitada a los miembros del Gobierno, a los Secretarios de estado y al resto de los altos cargos de la Administración del estado y de las entidades del sector público estatal de derecho público y privado, vinculadas o dependientes de aquella. A tal fin, tendrán consideración de alto cargo los que la tengan a los efectos de la normativa sobre incompatibilidades (Acuerdo 1º y 2º del Código de buen gobierno con remisión a la Ley 12/1995 de 11 de mayo de incompatibilidades de los miembros del Gobierno y de los altos cargos). 15 FEMP (2009): “Código de Buen Gobierno Local”. Madrid. Puede consultarse en http://www.femp.es/files/824-31-fichero/Codigo%20de%20Buen%20Gobierno.pdf 16 RODRÍGUEZ DE SANTIAGO,J.M. (2007): “La administración del estado social”, Edit. Marcial Pons, Madrid, p. 31

6

democrática y poder para imponer lo que la sociedad necesita y que las empresas no pueden ni deben proporcionarle. Como ha destacado Fuentes Quintana:T P

17P T “la Economía del estado tiene en

Smith un decisivo papel. Un papel que le exige a tender a tres líneas de acción fundamentales: asentar el orden de competencia, prestarle los bienes públicos que el orden de competencia precisa y compensar los defectos que en la vida social puede ocasionar el funcionamiento y la extensión del orden competitivo”. Ahora bien, Adam Smith consideraba que el Estado debe ser cauto al interferir en el normal funcionamiento de los mercados, primando el principio del “laissez faire”. Durante los últimos 200 años, sus ideas han sido revisadas y han sufrido cambios importantes, y ello se ha reflejado de manera notable en la “Teoría General” publicada en 1936 por J.M Keynes, que otorga al sector público un papel “intervensionista” de máxima relevancia, que había aflorado como consecuencia de la propia crisis económica de 1929. Sin embargo, durante los años ochenta, y como consecuencia de la crisis de los setenta del siglo XX, se deja de pensar en el Estado como único administrador social y se comienza a defender la idea de que la contribución al bienestar y a la calidad de vida debe ser la meta de todos las instituciones sociales, no debiendo ser sólo un monopolio del sector público. Surge así en el siglo XX un movimiento impulsor de la RSC a mediados de los 90 de la mano de organismos internacionales y grupos multisectoriales que han promovido el desarrollo de estándares, códigos de conducta, directrices, normas e instrumentos para facilitar la responsabilidad social empresarial (RSE). Con todo, las ideas de Smith sobre el papel del sector público en general, adquieren plena vigencia en materia de responsabilidad corporativa, de alguna forma siguen vivas, tal y como señala Sánchez Huete:T P

18P T “la responsabilidad social no es, no ha de ser, un mecanismo de

empoderamiento de determinados sectores económicos, pues éstos carecen de la legitimidad y representatividad democrática que se necesita para ostentar los intereses de toda la sociedad”. Hoy cada vez son más las empresas e instituciones que desean asumir plenamente su responsabilidad corporativa (prácticas más honestas, transparencia en la gestión, respeto al medio ambiente, los derechos humanos, etc.) y han ido desarrollándose diferentes enfoques. Según Garriga y MeleT P

19P T (2004) en el campo de la responsabilidad social corporativa (RSC) pueden

diferenciarse hasta cuatro grupos de enfoques:

1. Quienes entienden la responsabilidad social desde un enfoque instrumental. Esto es, apuestan por un comportamiento ético y responsable en la medida en que dicho comportamiento aporte ventajas competitivas.

2. Aquellas teorías que se centran en el poder de las corporaciones en la sociedad y el uso responsable de este poder en la política.

3. Las teorías integradoras, que se centran en las demandas sociales de sus stakeholders. 4. Las teorías sobre la responsabilidad ética de las organizaciones frente a la sociedad.

Sin embargo, las empresas, la sociedad civil y los gobiernos y administraciones públicas, a la vez que persiguen sus propios objetivos, e incluso asumen diferentes enfoques de responsabilidad corporativa, contribuyen a la transformación de la sociedad en su conjunto. Ello implica adoptar un quinto enfoque que podríamos denominar “poliédrico”, tal y como es la propia sociedad actual con una nueva conciencia compartida de la interrelación que existe entre la legitimación-confianza / lealtad-credibilidad en los diferentes “roles o perfiles polivalentes” del sector público y privado a nivel de responsabilidad corporativa: (ver esquema en UCuadro Anexo 2).U

17AECA (2009): “Lecciones de Economía española: La economía del Estado en la “Riqueza de las naciones” y en las naciones de nuestro tiempo”, Madrid, p. 19 18 FERNANDEZ AMOR, J.A., GALA DURAN, C., SANCHEZ HUETE, M.A. Y OTROS (2009): “La responsabilidad social empresarial: un nuevo reto para el derecho.” Ed. Marcial Pons. Madrid, p. 95. 19 GARRIGA y MELE (2004). “Corporate Social Responsibility Theories: Mapping the Territory”. Journal of Business Ethics. 53, pp. 52-71.

7

Todos los enfoques socioeconómicos sobre la responsabilidad corporativa (que hasta el momento han sido mayoritariamente aplicados en el sector privado) son susceptibles de “aplicación analógica” al sector público, pudiendo analizarse a su vez en una triple trayectoria: U

a) Del “dilema del prisionero” a la “ventaja competitiva”: Algunos economistas de reconocido prestigio, como M. FriedmanT P

20P T, sólo reconocen una

responsabilidad social de la empresa: el aumento de los beneficios. Argumentan que en una economía libre, la responsabilidad social de la empresa consiste exclusivamente en utilizar los recursos (incluyendo a las personas) y realizar actividades orientadas a aumentar los beneficios, sin infringir las leyes ni costumbres. Los efectos sociales generados vendrían dados por el cumplimiento de la ley, el pago de impuestos y su contribución al empleo. Friedman parte de considerar que si todos los agentes del mercado se guían por principios de racionalidad económica, entonces, se alcanzará un resultado óptimo o pareto - eficiente, de modo que ningún agente económico podrá aumentar su utilidad sin disminuir la de cualquier otro. Pero los dilemas de la vida real surgen gracias a las diversas maneras con las que nuestros intereses individuales se contraponen a los de los demás y a los de la sociedad en general. Si las empresas fuesen “prisioneras” del beneficio racional, como si fuesen reos aislados, la desconfianza mutua puede llevar a actuar cada uno por su cuenta. De este modo llegan a la peor situación posible, no cumplir su objetivo, ni garantizar su supervivencia. De manera semejante, los gobiernos y administraciones públicas pueden sentarse a esperar como en el “dilema del prisioneroT P

21P T” a que otro empiece. Una manera de avanzar puede ser buscar

activamente lo que la responsabilidad corporativa puede significar de “ventaja competitiva” para el sector privado y público: una vez se ha avanzado en esta dirección puede llegar a avanzarse en otros aspectos más complejos y globales. Según Joseph M. LozanoT P

22P T “de lo que se trata es de

recuperar el sentido etimológico de la competitividad (cum petere > perseguir juntos), pues, más que de la lucha entre rivales en busca de la eliminación mutua, se trata de buscar juntos vías de salida a los problemas que nos acucian, desde la especificidad de cada actor”. U

b) De la “crisis global” a la “responsabilidad glocal”: La globalización juega ambiguamente: por un lado acentúa la competencia y por otro distancia a los que son responsables de aquellos que sufren sus consecuencias. Según Miralles T P

23P T, los

sociólogos han llegado a definir las características de la sociedad global contemporánea: sociedad informacional y del conocimiento, de innovación, multicultural, de riesgo, desigual y compleja. De alguna forma la sociedad actual vive en una continua crisis global de normas, valores y principios, de modelos y formas de convivencia y de interrelación social y económica. La globalización también afecta al sector público, que ve desdibujarse las fronteras de soberanía y competencia geográfica y territorial. En la sociedad global es inútil buscar un único regulador. Para A. D´OrsT P

24P T: “la idea de continuidad indiferenciada que inspira la globalización impide la radical y

coherente unidad de un orden común. Para que éste exista, se requiere el reconocimiento formal de la discontinuidad; tanto la horizontal, entre los distintos miembros y partes que integran el conjunto, como la vertical, entre los distintos niveles de decisión”. En la sociedad global no sólo cambian las jerarquías o las referencias espaciales y temporales, también se multiplican las interrelaciones y se expanden en un proceso de gobernanza global en el que la acción conjunta de todos los implicados en la transformación social, de abajo a arriba, de

20 FRIEDMAN, M. (1970): “The social responsibility of Business is to increase its profits”. New York, Times Magazine en Beauchamp T.L. y FRIEDMAN, M. (1966): “Capitalismo y libertad”. Rialp. Madrid. 21 POUNDSTONE, W. (2004): “El dilema del prisionero”, Alianza editorial. Madrid. 22 LOZANO, J.M. (2009): “La empresa ciudadana como empresa responsable y sostenible”, Edit. Trotta, Madrid, p. 94. 23 MIRALLES, J. (2003): “Amenazas y oportunidades para la responsabilidad social de la empresa”. Papeles de Ética, Economía y Dirección, nº 8, 2. 24 D´ORS, A. (2002): “Bien común y enemigo público”, Ed. Marcial pons, Madrid, pp. 60-61.

8

izquierda a derecha, lleva a plantearnos de manera diferente las preguntas sobre quién debe responder, de qué y ante quién. Para que la globalización no nos conduzca a una versión diluida de la responsabilidad, sino a una responsabilidad que no ignora la perspectiva global. En un mundo que vive una crisis globalizada, Joseph M. LozanoT P

25P T nos sugiere “un énfasis en la

responsabilidad y una preocupación por lo que podríamos seguir denominando bien común, con el único añadido de que lo común en un mundo interdependiente tiene una dimensión a la vez global y local y, por tanto requiere un enfoque que se ha calificado con el neologismo de glocal”. U

c) De la “responsabilidad glocal” a la “accountability compartida”: Muchos gobiernos y administraciones públicas son conscientes de que en su ámbito de actuación “glocal” juegan múltiples factores y la sociedad les fuerza a mostrarse “corresponsables”. Ello significa una mayor complejidad en las relaciones de los actores y de ahí la necesidad de delimitar también su “accountability”. La traducción directa de accountability es responsabilidad. To be accountable significa tener que rendir cuentas de lo que se hace. Teóricamente, la rendición de cuentas y la divulgación de información sobre responsabilidad corporativa obedece a una demandada de la sociedad - teoría de la legitimidad- o de los grupos de interés -stakeholders–. En relación con la teoría de los stakeholders propuesta por FreemanT P

26P T: “Un

stakeholder de una compañía es cualquier grupo que puede afectar o ser afectado por la actuación llevada a cabo por la compañía a la hora de alcanzar sus objetivos”. DeeganT P

27P T diferencia dos

vertientes, la normativa o ética, y la positiva o de gestión. La primera establece prescriptores sobre la relación con los grupos de interés. La segunda enfatiza la gestión relacional de stakeholders, con quienes controlan los recursos. Si bien, ambas teorías son dos caras de la misma moneda. En la práctica, la “accountability” se ha convertido en un factor crucial para la supervivencia y la legitimación como consecuencia de la creciente demanda de información, principalmente, del incremento del poder, y por lo tanto de responsabilidad del sector público y del sector privado. La “accountability” no exige únicamente informar sobre lo que pasa, sino indagar sobre lo importante y prioritario de lo todo lo que pasa. Decidir qué debe cuantificarse y qué debe evaluarse no resulta sencillo, sobre todo en un mundo competitivo y de responsabilidades compartidas en entornos inmediatos y a la vez globales. De hecho, ha aparecido incluso una red global con este mismo nombre AccountAbilityT P

28P T para promover innovaciones privadas y públicas en “accountability” con el

fin de fomentar el desarrollo sostenible global. En un estado social y democrático de derecho, la “accountability” aplicada al sector público ni siquiera es sólo una cuestión “normativa”, sino también social o “participativa”. La accountability” es un medio para la gestión y el control interno y externo, pero también un proceso abierto al diálogo y la construcción de confianza en un marco triangular de relaciones recíprocas (sinalagmáticas) y esferas de responsabilidad y accountability entre Estado-Empresas-Sociedad (ver esquema de LozanoT P

29P T: UCuadro Anexo 3U).

La “accountability” sólo adquiere sentido pleno si los actores públicos y privados comparten enfoques y experiencias desde el ámbito local al global (“glocal”). La “responsabilidad glocal “exige una “accountability compartida” lo que implica por definición: inclusividad, relevancia y capacidad de respuesta. Las organizaciones públicas y privadas son inclusivas si se comprometen a ser

25 LOZANO, J.M. (2009): “La empresa ciudadana como empresa responsable y sostenible”, Edit. Trotta, Madrid, p. 101. 26 FREEMAN, R. E. (1984): “Strategic Management: A Stakeholder approach”. Boston: Pitman 27 DEEGAN, C. (2002):”The legitimizing effect of social and environmental disclosures: a theoretical foundation”, Accounting, Auditing and Accountability Journal 15 (3): 282-311. 28 Ver más información en (www.accountability21.net ) 29 LOZANO, J.M. (2009): “La empresa ciudadana como empresa responsable y sostenible”, Edit. Trotta, Madrid, p. 159.

9

responsables e identificar aquellas cuestiones relevantes y de mayor impacto sobre la sociedad y sus grupos de interés, implicándose para encontrar soluciones coherentes a sus expectativas y necesidades, rindiendo cuentas de sus resultados forma interna y externa, reforzando así tanto su legitimidad y credibilidad, como el grado de confianza y respuesta de la sociedad en general, y de los grupos de interés en particular. Para lograr que el sector público asuma una “accountability compartida”, Mónica Melle sugiere emprender un camino progresivoT P

30P T: “sobre la base de una Administración plenamente ciudadana,

es probable que se requiera en la práctica de un procedimiento de maduración a través de diferentes etapas, en las que ir incorporando en su gestión los principios de responsabilidad social (transparencia completa, rendición de cuentas, sostenibilidad medioambiental, diálogo stakeholders, alianza con múltiples grupos de interés)”. 2.- La Responsabilidad Corporativa Pública (RCP): Marco comparado y enfoques innovadores. En el ámbito del sector público parece evidente que ni la presión legal, moral, política o social, ni los diferentes enfoques económicos sobre la responsabilidad empresarial aplicadas de forma “analógica” o “emulada” garantizan su extensión generalizada. Así se constata en el análisis comparado de los modelos de responsabilidad corporativa aplicados por el sector público. 2.1.- El marco europeo comparado de políticas públicas sobre responsabilidad corporativa: La Unión Europea se había planteado una “Estrategia de Desarrollo Sostenible” aprobada por el Consejo Europeo de Goteborg (junio 2001) cuyo propósito era el avance paralelo del crecimiento económico, la cohesión social y la protección medioambiental. Entre sus antecedentes: la Declaración Final del Consejo Europeo de Lisboa (marzo 2000) y el de Niza (diciembre 2000) y la creación de la “Agenda Social Europea” (mayo 2001) ante “la necesidad de prestar apoyo a las iniciativas relacionadas con la responsabilidad social corporativa destinadas a luchar contra la exclusión y discriminación social, así como favorecer la integración europea.”T P

31P T Una de ellas fue

el “Libro verde” (julio 2001) para “fomentar un marco europeo para la responsabilidad social de las empresas”. Por su parte, una Comunicación de la UE considera “la responsabilidad social de las empresas como contribución al desarrollo sostenible” (julio 2002) y recoge los principios básicos de RSC. Dicha Comunicación de la Unión Europea ya ha sido a debatida por distintos grupos de interés (junio 2004) en un Foro europeo32 que recomienda a los gobiernos y a las administraciones públicas que asuman su papel en responsabilidad corporativa, tanto en su vertiente interna como externa. En la práctica, las políticas públicas de responsabilidad corporativa han ido siguiendo 4 modelos en la UE (2005) 33 y Europa Occidental (2006)34:

• “Citizenship” (Modelo continental): regulación, acuerdo social y estrategia de sostenibilidad. • Soft intervention” (Anglosajón): fomentar la implicación de la empresa en la comunidad. • “Partnership” (Nórdico): estrategia compartida entre sectores para retos socio-laborales. • “Ágora”(Mediterráneo): grupos de debate para el consenso en responsabilidad corporativa.

Recientemente se ha actualizado el marco de actuación en Europa (2009)35. Según Foretica, muchos países acumulan un alto nivel de desarrollo en las políticas sobre responsabilidad social corporativa, cuya aplicación viene caracterizándose por 3 notas esenciales: 30 MELLE HERNÁNDEZ, M. (2007): “La responsabilidad social dentro del sector público”, Ekonomiaz, nº 65, 2º cuatrimestre 2007, p. 105. 31UE (2001): “Agenda Social Europea”: Diario Oficial de las Comunidades Europeas, 30 de mayo del 2001. Accesible en: Thttp://www.ahige.org/docs2/75001.pdf#search=%22Agenda%20Social%20Europea%20%T 32“European Multistakeholder Forum on CSR. Final results & recommendations ”. Accesible en: http:// ec.europa.eu/enterprise/csr/documents/29062004/EMSF_final_report.pdf 33 CINCO DÍAS-ESADE-REE (2005): “Manual de la empresa responsable Políticas públicas para impulsar la responsabilidad social de la empresa”. Biblioteca Empresarial. Fascículo 6. P. 12-17. 34 ATLE MIDTTUN, KRISTIAN GAUTESEN, MARIA GJØLBERG (2006): “The political economy of CSR in Western Europe”. Corporate Governance. Vol. 6. N. 4. P. 369-385. 35 FORETICA (2009): “RSEARCH”, publicación digital de tendencias y actualidad RSE (nº1): Puede consultarse en el siguiente enlace: http://www.foretica.es/recursos/doc/Biblioteca/Documentos_de_interes/Otros/35907_161116112009135920.pdf

10

• “Soft Legislation”: normativa poco onerosa, primando voluntariedad sobre obligatoriedad. • “Mercado de oferta”: las empresas y el sector público forman parte directa o indirecta del mercado, debiendo todos integrar principios de responsabilidad social en su gestión. • Comply or Explain: la responsabilidad social se presume siempre, pero asumiendo el compromiso o la carga de la prueba. En este sentido, se deberán desarrollar políticas y herramientas de responsabilidad corporativa o, en caso de no hacerla, decir porqué no.

El Reino Unido ha sido pionero en la incorporación de la RSC en el ámbito público, pero es Dinamarca el que parece aspirar a “modelo”. Otros países reflejado en el estudio de Foretica son Francia. Alemania y Bélgica . En cuanto a España, considerando la experiencia internacional comparada, el modelo público español puede ser tipificado o perfilado a partir de tres aspectos clave: Regulación-Oferta-Prueba (ver Cuadro Anexo 4). 2.2.- Enfoque innovador de la Responsabilidad Corporativa Pública: Accountability compartida: A la Investigación y desarrollo (I+D) que suponen conocimiento y aprendizaje de los fundamentos y experiencias sobre responsabilidad corporativa; cabe sumar la innovación (i) que requiere algo más, porque implica crear valor, haciendo cosas nuevas o incluso haciendo lo mismo de forma diferente. El enfoque innovador nos anima a delimitar un concepto de responsabilidad corporativa que se adapte mejor al marco legal y al contexto y fundamentos del sector público, y que estimule los papeles del sector público a nivel de responsabilidad corporativa, desde el ámbito local al global (“glocal”), incluso llegar a ser “paradigma” (como Dinamarca) de la contribución del sector público a la sosteniblidad colectiva. Redefiniendo los contenidos que integran el concepto de RSC (Responsabilidad Social Corporativa) y RSE (Responsabilidad Social Empresarial), que ya se haya propuesto por muchos especialistas (tal y como apuntábamos en el primer apartado de este estudio) parece oportuno impulsar un concepto de responsabilidad corporativa pública (RCP) que sirva de refuerzo y estímulo, que legitime e interese al sector público en general, y al sector local en particular por su inmediatez y proximidad a la sociedad: La Responsabilidad Corporativa Pública es un compromiso voluntario, más allá del cumplimiento de la legislación propia del nivel competencial, en torno a la atención directa y/o indirecta de necesidades de los grupos de interés, a través de un gobierno y administración pública transparente y responsable en sus diferentes niveles de gestión, que contribuyan a multiplicar la sostenibilidad colectiva; tanto económica, como social y ambiental. Sin embargo, cumplir dicho compromiso requiere algo más que normas jurídicas y voluntad política, o la definición expresa de un concepto específico de RCP, exige emprender también un proceso de rendición de cuentas normalizado sobre la responsabilidad corporativa de los gobiernos y administraciones públicas y el sector público empresarial. En la rendición de cuentas lo principal es la ”inclusividad”, que es el punto de partida para alcanzar la “relevancia” y la “capacidad de respuesta”. El objetivo de estos principios T P

36P T de “Accountability” es el reconocimiento, asunción de

responsabilidad y actitud transparente sobre los impactos de las políticas, decisiones y desempeño asociado a una organización, tanto privada, como pública. Ello las obliga a implicar y a informar y explicar el modo en el que se gobierna, se formulan las estrategias y se dirige y administra el desempeño a nivel económico, social y ambiental. En el marco de este nuevo concepto de “accountability compartida”, lo que se pretende es facilitar la elaboración de un Balance de RCP, que casi se asemeje a un Balance de Situación, pero que no se limite a reflejar la imagen fiel patrimonial o financiera, sino la contribución de la organización a la sostenibilidad en su triple dimensión (económica-social-ambiental). Ahora bien, en una potencial

36 Ver más información en (Twww.accountability21.netT). La Serie de Normas AA1000 emitidas por AccountAbility está formada por: - AA1000APS (2008) Principios de AccountAbility (AccountAbility Pinciples Standard) - AA1000AS (2008) Norma de Aseguramiento (Assurance Standard) - AA1000SES (2005) Norma de Compromiso con los Grupos de Interés

11

aplicación de la “accountability” de forma compartida por el sector privado y público, es indudable que uno de los problemas pendientes de resolver es la diversidad de formas y procedimientos para recopilar y presentar la información relevante. La normalización sobre responsabilidad corporativa es un reto compartido, que exige aprender de la mutua experiencia, tal y como se apunta a continuación y se refleja en el UCuadro Anexo 5U. 2.3.- Antecedentes y experiencias sobre la normalización de la RCP: Accountability compartida. Todas las reformas de la contabilidad pública realizadas en nuestro país han pretendido alcanzar el objetivo de la normalización de los criterios contables aplicados por las Administraciones Públicas y en la medida de lo posible, la normalización con los principios contables aplicables a las empresas y se han tomado como referente los pronunciamientos contables internacionales. El Plan General de Contabilidad Pública (PGCP 1994) fue un plan contable marco para todas las Administraciones Públicas y tomó como referencia el Plan General de Contabilidad para la empresa (PGC 1990). La experiencia en la aplicación del PGCP 1994 y las exigencias crecientes para mejorar la información en el sector público y los principios de eficacia y eficiencia en la utilización de los recursos públicos, ha traído consigo la necesidad de incluir en las cuentas anuales una información complementaria a la financiera y presupuestaria. Quizá una de las claves principales en esta materia pueda venir con un nuevo Plan General de Contabilidad Pública PGCPT P

37P T, como adaptación a las Normas Internacionales aplicables a la Contabilidad del Sector

Público (NIC-SP, que no tienen carácter obligatorio, no existiendo tampoco una norma de la Unión Europea que obligue a aplicarlas, pero que son recomendadas por la Federación Internacional de Contables (IFAC). Sin olvidar que el proyecto de nuevo PGCP persigue adaptarse a las últimas reformas en materia contable, tomando como modelo el Plan General de Contabilidad para la empresa aprobado en 2007. Como en el sector privado, a nivel internacional ha habido importantes aportaciones para mejorar la rendición de cuentas públicas en la Organización para la Cooperación y el Desarrollo (OCDE) que ha permitido a la FEMP (2003) un análisis de 18 países T P

38P T; también en Naciones Unidas

(2006)T P

39P T. Según Muñoz ColominaT P

40P T: “Los sistemas tradicionales de contabilidad pública están muy

ligados y sujetos a las leyes presupuestarias y de finanzas públicas, por lo que su convergencia es, por ahora, muy compleja, pero no tanto para la información sobre la gestión pública donde se puede elaborar una metodología que permita la comparabilidad mediante un mismo cuadro de indicadores de gestión.”. De hecho, en el sector público Antonio M. López T P

41P T ha estudiado la

tendencia generalizada: “consiste en que los indicadores de gestión estén siendo utilizados por los gobiernos de los países más avanzados en materia de evaluación de las actuaciones y políticas publicas, completando, y en su caso supliendo, la información contenida en las cuentas anuales, para llevar a cabo, además de los ya tradicionales controles de legalidad y financieros, evaluaciones en torno al grado de cumplimiento de objetivos y a la relación entre los resultados obtenidos y los medios empleados”. Estados Unidos, Canadá, Australia o Nueva Zelanda, Reino Unido, Francia, Italia, Suecia y Suiza ofrecen experiencias, incluso a nivel municipal: por ejemplo, la Audit CommissionT P

42P T británica.

Ciertamente, en España la investigación y el desarrollo de indicadores de gestión pública ya ha seguido toda una trayectoria doctrinal; AECA ha llegado a publicar “Un Sistema de Indicadores de

37 El Ministerio de Economía y Hacienda publicó en julio de 2009 un documento previo-borrador de la Orden Ministerial para aprobar un nuevo Plan General de Contabilidad Pública, que sustituirá al aprobado en el año 1994. Se iniciaba así un período de información pública del documento previo a su tramitación. El nuevo Plan General de Contabilidad Pública acaba de publicarse en el BOE de 28-4-2010 y tendrá carácter de plan contable marco para todas las administraciones públicas y será de aplicación obligatoria para las entidades integrantes del sector público administrativo estatal a partir del 1 de enero de 2011. 38 FEMP (2003): “Guía para la Implantación de un Sistema de Costes en la Administración Local”. anexo vi “situación actual de los principales países de la OCDE”. 39 ONU (2006): “Innovations in Governance and Public Administration: Replicating what WORKS”. Department of Economic and Social Affairs-Division for Public Administration and Development Management: ”http://unpan1.un.org/intradoc/groups/public/documents/un/unpan021963.pdf 40 MUÑOZ COLOMINA, C. Y OTROS (2006): “Hacia la convergencia de la información publicada por los entes locales” en “Presupuesto y Gasto Público 44/2006. Ed. Instituto de Estudios Fiscales, p 146. 41 LOPEZ HERNÁNDEZ, A. M. y ORTIZ RODRIGUEZ, D. (2004): “Los indicadores de gestión y el control de eficiencia en el sector público”. Revista Española de Control Externo: P. 201-206 42 La base de datos de indicadores locales de la AC puede consultarse en: http://www.local-pi -library.gov.uk/

12

Gestión para los Ayuntamientos” (2002), existiendo buen número de investigaciones en España en las que la “técnica del DEA es a más utilizada”T P

43P T- programación lineal de Data Envelopment

Análisis-. Este tema ha sido también una preocupación para la Intervención General de la Administración del Estado (IGAE-2007) que ha llegado a publicar unos “Indicadores de gestión en el ámbito del sector público” T P

44P T.

Y aunque en el proyecto de nuevo PGCP se han incluido en las cuentas anuales información de costes por actividades y unos indicadores presupuestarios, financieros y de gestión pública; entretanto el nuevo PGCP entra en vigor y mientras no se constate el grado de normalización y su adaptación sectorial en años sucesivos (tanto en el nivel estatal, como autonómico, local y del sector público empresarial) sigue pendiente de atender la necesidad práctica de normalizar indicadores de responsabilidad corporativa pública (económica-social-ambiental). Como en el caso del sector privado, y también de forma paralela, a nivel internacional la Global Reporting Initiative (GRI) se ha impulsado también el desarrollo de una versión piloto de Suplemento Sectorial en 2005 elaborado de conformidad con las directrices de la GRI 2002, para su aplicación por todo tipo de entes públicos. Los aspectos clave del desempeño de sostenibilidad son: Políticas públicas y medidas de aplicación, los gastos, las adquisiciones y la eficiencia administrativa. También el Suplemento clasifica tres tipos diferentes de información que los informes de los organismos públicos pueden incluir: Desempeño de la organización. Políticas públicas y medidas de aplicación, así como el Contexto o situación medioambiental. Ahora bien, los resultados contrastados en una reciente investigación de GRI en 2010T P

45P T muestran

que si bien ha habido un aumento global del número de informes de sostenibilidad en el sector público, su publicación es aún incipiente en comparación con el sector empresarial. Esto se evidencia en el número de informes GRI del sector de organismos públicos (sólo un 1,7% del total de informes GRI publicados en 2009). Esta investigación de GRI ha demostrado que la información sobre responsabilidad corporativa de los organismos públicos no está uniformemente extendida en todas las regiones: Europa, Oceanía y Asia son las regiones dominantes en informes de sostenibilidad en el sector público. Con respecto a los contenidos informados por el sector público, éstos han sido fragmentarios y predominantemente narrativos / descriptivos, con pocos datos cuantitativos sobre rendimiento. El sector público, como el privado, también tiene por delante todo un reto de normalización de la información, para una mejor rendición de cuentas a nivel de responsabilidad social corporativa. Aprovechando el recorrido andado ya por el sector privado, en iniciativas como las de AECA, expertos de su Comisión de RSC han reconocido ya un desafío de futuro: dar un tratamiento concreto a los indicadores económicos centrales específicos del sector público, teniendo en cuenta su régimen sectorial propio. Este tratamiento podría ser abordado con aplicaciones técnicas y tecnológicas distintas; con futuras adaptaciones en los indicadores económicos o mediante el desarrollo de procedimientos que asocien unas definiciones normalizadas para el sector público. 3.- El desafío de una Responsabilidad-Accountability Pública compartida desde el sector local: U

Tal y como hemos definido el concepto de responsabilidad corporativa aplicable al sector público en general (RCP) puede ser adaptado en particular al sector público local (RCPL). Pero es necesario también analizar su verdadero alcance a nivel subjetivo y objetivo: 3.1.- Alcance subjetivo y objetivo de una Responsabilidad-Accountability Pública Local: Una cuestión preliminar para sería delimitar: ¿qué se entiende por sector público local a efectos de responsabilidad-accountabilitypública local (RCPL?). En principio, teniendo en cuenta la interrelación entre responsabilidad-accountability para responder a esta cuestión cabe acudir a la

43 LOPEZ HERNÁNDEZ, A. M. y ORTIZ RODRIGUEZ, D. (2004): Op. Cit. , p. 205. 44 Ministerio de Economía y Hacienda 2007): “Indicadores de gestión en el ámbito del sector público”. Editorial: Ministerio de Economía. 1ª ed. 45 GRI (2010): “GRI Reporting in Government Agencies”. Puede verse en Global Reporting Initiative: http://www.globalreporting.org/NR/rdonlyres/B7462AEC-0B4C-40BE-8AD3-9A2C63443121/3861/GRIReportinginGovernmentAgencies1.pdf

13

propia normativa de contabilidad local que regula su ámbito de aplicación en la Regla 1 de la ORDEN EHA/4041/2004, de 23 de noviembre. Pero para delimitar mejor el alcance subjetivo de la RCPL ante la multiplicación de diferentes personas jurídicas y formas organizativas en el sector público local, nos puede servir de referencia normativa el Real Decreto 1463/2007 de Estabilidad Presupuestaria Local, que en su artículo 2 establece el “alcance subjetivo del Inventario de Entes del Sector Público Local”T P

46P T.

En cuanto al alcance objetivo de la Accountability Pública Local cabe proponer su análisis en términos de “Legislation”-“Mercado de Oferta”-“Comply or Explain” (Regulación-Oferta-Prueba) cuya análisis esquemático puede verse en UCuadro Anexo 6U. En la “Legislation” del sector público local, aparte de los fundamentos generales ya apuntados en el Cuadro Anexo 5 y sin perjuicio del principio de “autonomía de los municipios” consagrado por la Constitución (art. 140), las fuentes normativas que pueden relacionarse más específicamente con la Accountability Pública Local, se encuentran en el Régimen Local GeneralT P

47P T y el específico de

Grandes Ciudades (Ley 57/2003), la Ley Reguladora de Haciendas Locales, la vigente Estructura de los Presupuestos Locales T P

48P T o las Instrucciones de Contabilidad LocalT P

49P T. Todas esas fuentes

normativas establecen una serie de criterios que deben guiar la gestión económico-financiera local, entre otros: el cumplimiento de la ley, la asignación económica de recursos con arreglo a principios de eficacia y eficiencia, el seguimiento del coste de los servicios y la rendición de “Cuentas Anuales: Balance, Cuenta de Resultados Económico-Patrimonial, Liquidación del Presupuesto y Memoria”. De hecho, dentro de la “Memoria” obliga a informar de indicadores de gestión: algunos regulados de forma pormenorizada en el Modelo Normal y Simplificado de las Instrucciones de Contabilidad (“indicadores financieros y patrimoniales y presupuestarios”) existiendo estudios para su aplicación a diferentes tipos de Entidades Locales T P

50P T. Sin embargo, los “indicadores de gestión”, cuya

definición y tipología ha sido objeto de estudio específico a nivel local hace años T P

51P T, sólo se regulan

en el “Modelo Normal de Contabilidad Local” de una forma ”orientativa”. La ICAL 2004 (Reglas 6) también hace una regulación específica sobre los destinatarios de la información contable, incluyéndose no sólo a los órganos de control sino también a los órganos responsables de la gestión, a los acreedores de la entidad, así como a cualquier entidad, asociación y ciudadanos, en general. Se trata de una manifestación explícita de que se ha superado la visión “minimalista” de la contabilidad pública tradicional, orientada fundamentalmente al seguimiento de la ejecución presupuestaria y a la rendición de cuentas ante los órganos de control, pero no tanto a la ciudadanía o a grupos de interés en particular. Además de la ICAL 2004, se ha producido una novedad normativa reciente en España: la ORDEN EHA/3565/2008, de 3 de diciembre (BOE, 10-12-2008) que regula una nueva Estructura de los Presupuestos locales T P

52P T desde 1 de enero de 2010 con una nueva clasificación: 6 “áreas de gasto”

sustituyen a los anteriores 9 “grupos de función”, las 24 “políticas de gasto” sustituyen a las 25 “funciones” y los 91 “grupos de programa” a las 39 “subfunciones”. 46 La normativa que regula el inventario de los entes integrantes del sector público local pueden consultarse en: http://www.meh.es/Documentacion/Publico/NormativaDoctrina/FinanciacionTerritorial/Financiacion%20Local/RD%201643_2007%20desarrollo%20Ley%20Estabilidad%20EELL.pdf 47 LEY 7/1985, DE 2 DE ABRIL, REGULADORA DE LAS BASES DEL RÉGIMEN LOCAL (BOE 3 de abril de 1985) ,que entre otros aspectos, define las entidades que comprenden la Administración Local y sus elementos, su funcionamiento y competencias, su financiación, las actividades en que pueden intervenir, la forma de prestación de sus servicios. También el Texto Refundido de Disposiciones Legales Vigentes de Régimen Local (BOE 22 de abril de 1986) 48 La Orden de 20 de septiembre de 1989 con la Estructura de los Presupuestos locales (BOE, 20-10-1989) va a quedar derogada el 1 de enero de 2010 por la ORDEN EHA/3565/2008, de 3 de diciembre (BOE, 10-12-2008). 49 ORDEN EHA/4041/2004 y EHA/4042/2004, de 23 de noviembre, que aprueban las Instrucciones del Modelo Normal y Simplificado de Contabilidad Local (BOE 9 de diciembre de 2004). 50 FERNÁNDEZ FERNÁNDEZ, J.M y varios autores (2005), “Diseño de un modelo de análisis y de presentación de información contable para Diputaciones: el Modelo MADIP”. Servicio de Publicaciones Universidad de León. 51 Ver otros estudios y experiencias en el apartado 4 y 7 de este artículo. 52 La ORDEN EHA/3565/2008, de 3 de diciembre (BOE, 10-12-2008) deroga la Orden de 20 de septiembre de 1989 con la Estructura de los Presupuestos locales (BOE, 20-10-1989) debiendo ser objeto de aplicación desde el día 1 de enero de 2010 unos nuevos Criterios y Estructura del Presupuesto Local que se desarrollan exhaustivamente en “Anexos ala Orden EHA”, incluso regulándose una “Tabla de equivalencias” con la anterior estructura presupuestaria local.

14

Todos estos cambios recientes en el marco regulador a nivel contable y presupuestario local, de alguna forma obligan a revisar y actualizar la información económico-financiera y la evaluación pública local: por ejemplo, el “Mapa de Actividades y Servicios Municipales” propuestos por AECA (2002)T P

53P T (que sigue la clasificación funcional del gasto local y que deberá ajustarse según las

equivalencias de la nueva ORDEN EHA/3565/2008); así como el “Sistema de Indicadores” tanto publicados por AECA (2002) como por la FEMP (2003) (también ambos deben actualizarse como consecuencia de la ICAL 2004 y de la ORDEN EHA/3565/2008). En nuestro ordenamiento jurídico hay que hacer una mención expresa a la existencia de órganos que teóricamente son competentes sobre el control de la gestión del sector público; entre ellos, aparte de los órganos de control interno (Intervenciones), el órgano externo supremo es el Tribunal de Cuentas (art. 136 CE). De acuerdo con lo establecido en el artículo 201 del Texto refundido de la Ley Reguladora de las Haciendas locales, las entidades incluidas en el ámbito de aplicación de la ICAL 2004 están obligadas a rendir cuentas de sus operaciones, cualquiera que sea la naturaleza de las mismas, al Tribunal de Cuentas. En su caso, también se deberán rendir al órgano de control externo autonómico. Abundando en el ámbito específico del análisis del “Mercado de oferta” cabe reseñar las investigaciones empíricas llevadas a cabo sobre esta materia: según un estudio de Martí y otros autores T P

54P T pocos municipios con más de 50.000 habitantes presentan algo más que indicadores

financieros o presupuestarios (perfil minimalista o normativista), quedando pendiente la rendición de indicadores de gestión en gran mayoría de ellos (perfil voluntarista). Por su parte, un estudio de J. Miguel Fernández y otros autores T P

55P T sobre el nivel de divulgación de la información financiera,

presupuestaria y de gestión en las páginas web de las capitales de provincia españolas viene también a confirmar que los ayuntamientos pueden y deben mejorar tanto en la cantidad de información contable, presupuestaria y de gestión que suministran como en la calidad de la misma. También el Índice de Transparencia de los Ayuntamientos (ITA 2009)T P

56P T nos arroja un ranking de

“transparencia global” y, en particular, de “transparencia económico-financiera” que pone de manifiesto un cierto grado de “voluntarismo” en la publicación de información sobre la gestión económico-financiera en las web municipales a partir de una muestra de 110 municipios cuya experiencia reciente ha sido analizada por J. LizcanoT P

57P T. Si bien éste índice sólo contempla la

publicación de información contable y presupuestaria y sobre ingresos, gastos y deudas municipales. Los indicadores de gestión tampoco son objeto de valoración expresa en el ITA. Sin embargo, no sería justo obviar un cierto grado de convergencia por parte de algunos Gobiernos y Administraciones Públicas en general; y en particular en el ámbito local, sobre la oportunidad de gestionar los recursos públicos, aplicando técnicas e instrumentos del management. Cabe considerar que en la tecnificación y profesionalización de la gestión de los recursos públicos, se han hecho grandes esfuerzos, incluso adoptando enfoques “innovadores” en el sector público local58: El Cuadro de Mando Integral (CMI) ha resultado ya una herramienta adecuada y aplicada desde hace años en el sector público local en España (por ejemplo, en el Ayuntamiento de Sant Cugat del Vallès T P

59P T) para desarrollar la incorporación de medidas financieras y no financieras a los

sistemas de información y control convencionales del sector público local. Sin embargo, tales experiencias del CMI pueden ser complementadas y reforzadas a través de herramientas de

53 AECA (2002): Doc. 26, op. cit., p. 11-14. 54 MARTÍ, C Y OTROS (2009): “Disclosure of indicators in the annual accounts of Spanish municipalities”. Ponencia Universidad de Zaragoza (Departamento de Contabilidad y Finanzas) en el XV Congreso AECA 2009. Valladolid, septiembre 2009. 55 FERNÁNDEZ FERNÁNDEZ, J.M.. (2009):”El nivel de div ulgación de la información financiera, presupuestaria y de gestión en las páginas web de las capitales de provincia españolas”. Revista Análisis local, Madrid, n 86, , pags.31-43 56 Mas información en http://www.transparencia.org.es/ITA%20-%202009/Rankings_de_las_cinco_áreas_de_Transparencia_2009.pdf 57 LIZCANO, J. (2009): “El índice de transparencia de los ayuntamientos: objetivos y resultados de una experiencia reciente”. Revista Análisis local, Madrid, n 86, , pags. 45-56 58 CUETO CEDILLO, C. (2009): “Inv estigación, desarrollo, innovación y aplicación emprendedora (I+D+i+e) de los modelos de transparencia y responsabilidad corporativa en los gobiernos y administraciones locales”. Revista Análisis local, Madrid, n 86. 59 TURRUL, J. y VIVAS, C. (2003): “El cuadro de mando integral en la administración pública : el caso del Ayuntamiento de Sant Cugat del Vallès”. VIII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Panamá, 28-31 Oct. 2003

15

gestión de la excelencia (modelo EFQM) también aplicadas en sector público local (por ejemplo, el Ayuntamiento de Alcobendas T P

60P T).

En cuanto a la “Comply or Explain” o carga de la prueba, tomando como base a las distintas recomendaciones y experiencias internacionales y respetando el marco normativo vigente, debe señalarse que el Tribunal de Cuentas T P

61P T ha puesto de manifiesto, entre otras cosas, que el “control

financieroT P

62P T no se ejerce en la mayoría” de un total de 8.112 municipios -aparte de otras entidades

locales en España-. Ello resulta cuando menos paradójico, pero apunta también un reto de futuro: que el sector público local supere el perfil minimalista o tradicional, salvando deficiencias estructurales en la información y control económico-financiero preceptivo, que como apunta Antonio M. López T P

63P T están “enraizadas en la idiosincrasia propia de lo público”.

La ICAL 2004 actualmente además nos abre la puerta a “un compromiso voluntario o carga de la prueba” desde el sector público local: tratar de informar en términos de responsabilidad corporativa en su dimensión económica, social o ambiental; teniendo en cuenta que los “indicadores de gestión” son regulados por la ICAL sólo orientativamente para las Entidades Locales “cuyo presupuesto exceda de 3.000.000 euros”, o bien “excedan de 300.000 euros y su población supere 5.000 habitantes”. Sin olvidar que la ICAL 2004 de alguna forma nos viene a reforzar la carga de la prueba de facilitar la información contable a sus destinatarios, incluyendo no sólo a los órganos de control sino también a los órganos responsables de la gestión, a los acreedores de la entidad, así como a cualquier entidad, asociación y ciudadanos, en general. Incluso más allá de la información contable, el “Código de Buen Gobierno Local 2009” de la Federación Española de Municipios y Provincias (FEMP) ofrece una serie de medidas “voluntarias” que pueden servir de prueba del comportamiento ético público y de las buenas prácticas en la gestión pública local, ya que “los Ayuntamientos que ratifiquen este Código informarán de su existencia y contenido a la ciudadanía, lo mencionarán en los fundamentos de sus acuerdos y actos locales y velarán por su cumplimiento”. Incluso el Código establece también un futurible: “en el seno de la FEMP se creará un Observatorio de evaluación encargado de valorar la aplicación del Código”. 3.2.- Enfoques y herramientas innovadoras para una RCPL: Accountability compartida

El ámbito local es un espacio estratégico para los deberes y derechos de la acción política y la ciudadanía, un espacio de garantía de igualdad y solidaridad, pero también un espacio para el compromiso con la ética pública y la calidad democrática, siendo el ámbito de gobierno y administración más próximo y de impacto más directo sobre el desarrollo económico, social y ambiental (desarrollo sostenible global). Los enfoques esenciales de responsabilidad corporativa global según la Global Reporting InitiativeT P

64P T(GRI) pueden ayudarnos a innovar:

• Enfoque estratégico: información sobre el contexto general y perfil del desempeño. • Enfoque de dirección: información para contextualizar y comprender el desempeño • Indicadores de desempeño económico, medioambiental y social.

En concreto, el marco normativo, el conocimiento y experiencia apuntan ya la oportunidad de innovar unos indicadores de responsabilidad económica, social y ambiental que puedan ser potenciados mediante un proceso de normalización de la RCPL que tuviera por objeto principal:

60 AYUNTAMIENTO DE ALCOBENDAS (2002-2005-2008): “Memoria I-II-III de excelencia EFQM del Ayuntamiento de Alcobendas”. Dpto. de Planificación y Calidad. En noviembre de 2002 logró la obtención del primer sello de excelencia en su versión plata. En octubre de 2005, el sello de oro, revalidado 3 años después en 2008, siendo el único consistorio de toda España reconocido con Sello (+500) europeo de excelencia. En el proceso de obtención del primer sello de plata, el sucesivo sello de oro y su revalida, han tenido que elaborarse la Memorias referenciadas. 61 TCE (2006):“Tribunal de Cuentas: Informe relativo a la Moción sobre el control interno, llevanza de la contabilidad, gestión de personal y contratación de las entidades locales”. BOE 5-4-2007. 62 TRLRHL (2004): “Texto Refundido Ley Reguladora Haciendas Locales”. Art. 220: el control financiero tendrá por objeto comprobar el funcionamiento económico-financiero de las entidades locales, sus organismos autónomos y sociedades mercantiles dependientes e informar de la adecuada presentación de la información financiera, del cumplimiento de normas y directrices de aplicación y de la eficacia y eficiencia en sus objetivos.T B.O.E. 9-3-2004.T 63 LOPEZ HERNÁNDEZ, A. M. y ORTIZ RODRIGUEZ, D. (2004): “Los indicadores de gestión y el control de eficiencia en el sector público”. Revista Española de Control Externo: P. 196. 64GRI (2006). “Guía para la elaboración de Memorias de Sostenibilidad”. GRI 2000-2006”. Versión 3.0.

16

Cumplir los principios preceptivos de legalidad, economía, eficacia y eficiencia en el gobierno y administración local previstos en el ordenamiento jurídico, de forma compatible y complementaria a la asunción voluntaria de los principios de transparencia y responsabilidad corporativa y el impulso de una cultura de benchmarking intra-público y público-privado. 3.3.- Soluciones para la normalización del desempeño de la RCPL: Accountability compartida. Considerando el “marco legal”, se propone como hipótesis de trabajo comenzar por las “competencias” de las Entidades Locales (LBRL 1985, sin entrar en el debate de financiación local que desbordaría el objeto de este estudioT P

65P T) y comparar los indicadores corporativos regulados en

la ICAL 2004 (“Indicadores financieros y patrimoniales, presupuestarios”) y el la nueva clasificación presupuestaria local a nivel funcional prevista en la OEAH 2008T P

66P T.

También hay que atender al “contexto voluntario” dado el carácter “orientativo” propuesto por la propia ICAL 2004 en el caso de los “indicadores de gestión”. En este sentido, cabe aprovechar la investigación y experiencias del “Sistema de indicadores de gestión para los Ayuntamientos” propuestos por AECA (2002), el de transparencia económico-financiera municipal (ITA) y la iniciativa de responsabilidad corporativa global (GRI). Pues bien, a partir del examen y análisis comparado del “marco legal” y el “contexto voluntario” podemos llegar a la primera conclusión: Existe un alineamiento cuasi-normalizado de Indicadores Económicos normativos y voluntarios67(UCuadro Anexo 7U). Pero la normalización de la RCPL no puede quedar limitada al desempeño económico, por lo que es preciso un enfoque innovador y emprender todas sus dimensiones (económico-financiera, social y medioambiental) en todos los niveles de gestión (Áreas-Políticas-Programas) ya sea en los servicios propios (competencia local) como en servicios impropios68 (competencia de otras administraciones) contribuyendo simultáneamente al desarrollo preceptivo del control interno y externo de las Corporaciones Locales, y a la extensión de la transparencia y responsabilidad en el ámbito local, promoviendo el derecho del ciudadano a una “accountability compartida” sobre la contribución a la sostenibilidad global. Por ello se postula que los resultados e indicadores económico-financieros clave del sector público local pueden y deben complementarse aprovechando las experiencias del sector privado con respecto a otro tipo de indicadores sociales y ambientales, estimulando su aplicación en el sector público. Un primer acercamiento sistemático de normalización compartido del sector privado y público, facilitando la “mutua confianza” sería: Incorporarse al propio debate de normalización de responsabilidad social corporativa de AECA y aprovechar su Cuadro Central de Indicadores de Responsabilidad Social Corporativa (CCI-RSC) adaptándola e al ámbito del sector público local en un Triple Balance de la Gestión de Responsabilidad Corporativa Pública Local 69 (Cuadro Anexo 8)

65 Ni la Constitución Españolas, ni la legislación posterior aplicable a las Corporac iones locales definió el marco competencial cerrado de estas Administraciones públicas. La realidad es que el nivel de ingresos municipales y de sus gastos se ha ido separando progresivamente. Esta brecha financiera aumentó conforme se ha desarrollado el estado Autonómico, ya que estas Administraciones Territoriales han ido descentralizando servicios públicos hacia las Corporaciones Locales y en gran parte sin la financiación suficiente 66 La Orden de 20 de septiembre de 1989 con la Estructura de los Presupuestos locales (BOE, 20-10-1989) ha quedado derogada el 1 de enero de 2010 por la ORDEN EHA/3565/2008, de 3 de diciembre (BOE, 10-12-2008). 67 DE LA CUESTA, M. Y CUETO CEDILLO, C. (2009): “La aplicación de Modelos de Transparencia y Responsabilidad por las Corporaciones Locales y su potencial efecto multiplicador sobre el Desarrolo Sostenible Global,” Ponencia conjunta en Congreso AECA, Valladolid, Septiembre 2009. 68 Según la FEMP (2007): “Informe sobre la situación actual de los Ayuntamientos: carencias económicas y problemas de gestión”: “los datos agregados de los presupuestos liquidados muestran que el gasto ha crecido, en los últimos diez años, sobre todo en las subfunciones asociadas a las competencias autonómicas. Los de la encuesta del estudio muestran que los gastos no obligatorios se centran esencialmente en esas mismas áreas y suponen el 38 por 100 del gasto corriente directo. Si adicionamos los costes de administración e inversión inducidos, los gastos no obligatorios alcanzan el 30 por 100 del gasto total, 35 por 100 si incluimos la aportación que realizan los propios usuarios. 69 La denominación de Niveles de gestión se refiere a las Áreas-Políticas -Programas (OEAH 2008 Estructura Presupuestaria Local); las 3 Dimensiones de la Gestión de la Responsabilidad Corporativa Pública Local son la Económica-Social y Ambiental. Tanto los Niveles, como las Dimensiones se proponen integrados con 3 Impactos o Desempeños diferenciados atendiendo a la normativa competencial del sector público local (LBRL 1985) y su grado de influencia o “contagio” en sus proveedores dentro de la oferta privada local prevista por la GRI 2006

D E S E M P E Ñ O S :

S e r v i c i o s P r o p i o s S e r v i c i o s I m p r o p i o s

O f e r t a P r i v a d a

N I V E L E S :

Á r e a s P o l í t i c a s

P r o g r a m a s

D i m e n s i ó n S o c i a l

D i m e n s i ó n A m b i e n t a l

D i m e n s i ó n E c o n ó m i c a

I N D I C A D O R E S

E c o n ó m i c o s S o c i a l e s

A m b i e n t a l e s

17

Por otra parte, respondiendo al primer desafío del Cuadro Central de Indicadores (CCI) para expertos de la Comisión de RSC de AECA parece también oportuno abordar no sólo la gestión de la Responsabilidad Corporativa Pública Local a tres niveles-dimensiones-desempeños, sino dar además un tratamiento más global mediante un Cuadro Central de Indicadores de la Responsabilidad Corporativa Pública Local (UCuadro Anexo 9). Este Cuadro Central de la Responsabilidad Corporativa Pública Local se caracterizaría por tener en cuenta el régimen local y las diferentes entes públicos que lo integran, diferenciándose a nivel económico 2 tipos:

a) 9 Indicadores económicos centrales globales (equiparados al sector privado). b) 9 Indicadores económicos centrales específicos de Entidades y Organismos Públicos.

Por su parte, la aplicación práctica al sector público local del Cuadro Central de Indicadores sociales y ambientales de AECA (CCI-RSC)T P

70P T) nos llevaría a reconocer 13 indicadores sociales y 5

ambientales también como centrales y a su vez globales (equiparados al sector privado).. Ahora bien, no sólo deben aprovecharse las experiencias y sinergias positivas del sector privado, estimulando su aplicación en el sector público. El espíritu emprendedor en la “accountability” debe animarnos a la búsqueda, tanto en la normalización de indicadores entre las entidades analizadas, su permanencia y homogeneidad de diseño, tipificación y forma de cálculo; como en la extensión del “benchmarking” y “best practices” a nivel intra-público y público-privado. La integración de las Competencias (LBRL 1985) T P

71P T y las Áreas>Políticas>Programas de Gasto

Local según la propia nueva Orden Ministerial de los Presupuestos de las Entidades Locales (OEAH 2008) puede servirnos para superar las dificultades técnicas del benchmarking intra-público local, a través del Índice virtual de Transparencia de los Ayuntamientos T P

72P T(ITA) y el

“benchmarking participativo” (Red Municipios socialmente responsables). En cuanto a un potencial benchmarking público-privado; en principio, como los 13 Indicadores sociales y 5 ambientales del Cuadro Central de AECA (CCI-RSC)TP

73P T son plenamente “globales”

permitirían abordar tal reto en el futuro. Su aplicación puede también potenciarse de forma complementaria con un potencial “benchmarking virtual” mediante el soporte gratuito en XBRL de AECA. y un potencial “benchmarking participativo” entre las entidades del sector privado y público que integran AECA u otro tipo de organizaciones que quieran participar y contribuir a este enfoque de “accountability compartida”, desde el ámbito local al global. U

BIBLIOGRAFÍA: - AECA (2002): “Un Sistema de Indicadores de Gestión para Ayuntamientos”. Madrid. - AECA (2004): “Marco Conceptual de la Responsabilidad Social Corporativa”. Madrid. - AECA (2006): “La Semántica de la RSC”. Madrid. - AECA (2009): “La Taxonomía XBRL de Responsabilidad Social Corporativa”. Madrid. - AECA (2009): “Lecciones de Economía española: La economía del Estado en la “Riqueza de las naciones” y en las naciones de nuestro tiempo”, Madrid. - AECA (2010): “Normalización de la Información sobre Responsabilidad Social Corporativa”. Madrid. - ALCAZAR MOLINA, C. (1923): “La Responsabilidad en la Historia de España”, Memoria Ateneo de Madrid, el 22 de enero de 1923, en la Sección de Ciencias históricas. - ARIMANY, N.. y SABATA A. (2009): “La responsabilidad social corporativa en el Nuevo Plan Genereal de Contabilidad”, Ponencia Universidad de Vic (Departamento de Economía y Empresa) en el XV Congreso AECA 2009. Valladolid, septiembre 2009. - ATLE MIDTTUN, KRISTIAN GAUTESEN, MARIA GJØLBERG (2006): “The political economy of CSR in Western Europe”. Corporate Governance. Vol. 6. N. 4.