la tasa interna de retorno del sistema de pensiones de la ... · en este trabajo se explora un...

TRANSCRIPT

LA TASA INTERNA DE RETORNO DEL SISTEMA DE PENSIONES DE LA SEGURIDAD SOCIAL ESPAÑOLA

RESUMEN La determinación de la rentabilidad que otorga un sistema de pensiones de

reparto sigue manteniendo el máximo interés. Por un lado, la tasa de rendimiento es utilizada con el objetivo de comparar la eficiencia de este mecanismo de ahorro frente a un hipotético mecanismo de capitalización y, por otro, sirve como medio de prueba de la viabilidad financiera del sistema en el sentido de Samuelson.

El sistema de pensiones español de reparto cumple dos funciones fundamentales e inseparables: como seguro de cobertura frente al riesgo de supervivencia, y como sistema de ahorro mediante transferencias de renta. La imposibilidad de separar ambas funciones hace estéril su uso para satisfacer el primer objetivo. Para hacerlos comparables, un sistema de ahorro capitalizado debería integrar un seguro de supervivencia.

La utilización de la tasa de rentabilidad para contrastar la sostenibilidad del sistema de pensiones queda a merced de la fiabilidad del resultado finalmente obtenido. La literatura no es unánime al respecto, ni en la metodología utilizada, ni en los valores alcanzados.

En este trabajo se explora un nuevo método, basado en la Teoría de Colas, para determinar la tasa interna de retorno del sistema y así tratar de probar la viabilidad del sistema de pensiones.

PALABRAS CLAVE: Seguridad Social, Pensiones, Sistema de Reparto, Tasa Interna de Retorno (TIR).

Juan F. Del Brío Carretero Universidad Carlos III de Madrid

30 de agosto de 2007

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 2

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 3

INDICE

1 EL SISTEMA PÚBLICO DE PENSIONES ESPAÑOL ......................................................... 5

1.1 EL SISTEMA PÚBLICO DE PENSIONES .................................................................................. 5

1.2 EL PROBLEMA DE LA SOSTENIBILIDAD ................................................................................. 7

2 EL EQUILIBRIO FINANCIERO: LA RENTABILIDAD DEL SISTEMA DE PENSIONES . 10

2.1 PLANTEAMIENTO TEÓRICO .................................................................................................. 10

2.2 ESTUDIOS REALIZADOS SOBRE LA TASA INTERNA DE RETORNO ................................. 10

2.3 CÁLCULO DE LA TASA INTERNA DE RETORNO .................................................................. 13

2.3.1 Modelo de Colas ........................................................................................... 14

2.3.2 Obtención de los períodos de descuento ..................................................... 16

2.3.3 Determinación de la rentabilidad (TIR) ......................................................... 20

3 CONCLUSIONES ............................................................................................................... 23

4 BIBLIOGRAFÍA .................................................................................................................. 24

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 4

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 5

1 El sistema público de pensiones español

1.1 El sistema público de pensiones

Los sistemas públicos de pensiones, y en particular el español, cumplen una serie de funciones que pueden ser sintetizadas a partir de las prestaciones que realizan. La prestación de jubilación, la de mayor volumen en términos económicos ya que alcanza el 67% del total, tiene un doble objetivo. Primero, el mantenimiento de una renta que garantice unos niveles de consumo adecuados cuando el individuo supera una determinada edad que conlleva una pérdida de sus capacidades productivas y, segundo, servir como seguro frente al riesgo de supervivencia. La prestación de invalidez o incapacidad tiene como finalidad el aseguramiento de renta frente a la contingencia de pérdida de salud que anule o disminuya la capacidad laboral del individuo. El resto de las prestaciones: viudedad, orfandad y favor familiar, tienen como finalidad prioritaria la cobertura del riesgo de supervivencia.

En el caso español, el sistema público de pensiones cumple sus funciones financiándose mediante la técnica del reparto. Esto es, la población activa sostiene a la población pensionista mediante transferencias de renta. No obstante, desde el año 2000, el sistema acumula un pequeño Fondo de Reserva capitalizado que en 2007 alcanzará los 42.000 millones de euros, cercano ya al 5% del PIB.

En resumen, el sistema de pensiones tiene básicamente dos funciones. Una primera función de seguro, fundamentalmente frente al riesgo de supervivencia, y otra segunda función de transferencia de renta desde la edad activa hacia una edad en la cual la productividad de los individuos queda notablemente disminuida1.

Las causas que han llevado a que las dos funciones anteriormente

mencionadas sean provistas de forma pública son variadas. Respecto de la función de transferencia de renta, la literatura ha generado una amplia lista de razones. Entre las que encuentran mayor respaldo podemos señalar un primer conjunto de causas interrelacionadas:

• Comportamiento miope. Los individuos valoran incorrectamente el futuro lejano, lo que les lleva a planificar mal sus decisiones de ahorro-consumo.

• Efecto externo negativo. Las situaciones de falta de previsión suponen un coste de transferencia de renta en tanto en cuanto la sociedad se comprometa a aliviar las situaciones de pobreza.

• Paternalismo del Estado. El Estado obliga a los individuos a proveerse un nivel suficiente de renta.

1 Parece claro que la elección de la edad de jubilación en 65 años, es decir, la edad que determina cuándo un individuo ha reducido notablemente sus capacidades productivas, es totalmente arbitraria. Se hace preciso una revisión de dicho límite más aún cuando el sistema de protección incluye la incapacidad entre las contingencias cubiertas.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 6

También se incorpora como justificación de que un sistema de jubilación sea público, la posibilidad de que los trabajadores de edad avanzada presenten productividades inferiores y ello genere un efecto externo negativo en la producción global. Se obtendría una mejora de eficiencia estableciendo la obligatoriedad tanto de la jubilación como del mecanismo de financiación del retiro que, obviamente, sólo puede ser puesto en marcha desde el sector público.

Respecto de la función de seguro de cobertura del riesgo de supervivencia,

la literatura es prácticamente unánime. La provisión pública obligatoria elimina el problema de selección adversa que haría ineficiente la provisión de forma voluntaria por parte del sector privado. Este hecho se agravaría al generarse un problema de riesgo moral cuando los individuos son conscientes de que la sociedad no va a permitir situaciones de pobreza. Obviamente, en estas circunstancias, algunos individuos deliberadamente no ahorrarían lo suficiente.

Sin embargo, las transferencias de renta se podrían llevar a cabo tanto

mediante un sistema capitalizado por el cual cada generación crea el ahorro necesario para poder cumplir sus planes de consumo futuros, como con un sistema de reparto por el que las transferencias de renta son intergeneracionales. Las razones para utilizar el mecanismo de reparto en lugar del de capitalización son varias, aunque todas tienen como base limitaciones o imperfecciones en los mercados de capitales:

• Cuando la financiación de la educación no es posible realizarla sino con transferencias intergeneracionales (padres-hijos) debido a la falta de provisión por los mercados financieros, parece una cuestión no sólo de eficiencia –no existe mercado y se produce una mejora en la productividad de las generaciones siguientes por un incremento del capital humano– sino también de equidad el que la pensión se financie con transferencias también intergeneracionales (hijos-padres).

• Existe una controversia no resuelta sobre si el sistema de reparto puede generar rentabilidades superiores a los sistemas de capitalización. Parece claro que si la tasa de crecimiento del PIB es superior al tipo de interés real, queda un cierto margen para que el sistema de reparto supere al de capitalización2. Pero además, si la participación del capital en la producción total disminuye a favor de la participación de las rentas del trabajo el efecto final quedaría amplificado. Por el contrario, si el crecimiento tendencial del PIB es superior al rendimiento del sistema de reparto, la economía podría haber sobreacumulado capital humano.

• Los activos financieros no suponen riqueza alguna para una economía en su conjunto3 excepto por el valor añadido que aportan como

2 La formulación de Aaron (1987) en su conocido artículo La paradoja de la Seguridad Social es: “la Seguridad Social puede mejorar efectivamente el bienestar de cada persona si la suma de las tasas de crecimiento de la población y de los salarios reales es mayor que el tipo de interés”. 3 La hipótesis simplista de una economía cerrada no altera el argumento. Pero además, un principio básico de prudencia aconseja que un sistema de Seguridad Social mantenga, en la

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 7

potentes instrumentos movilizadores de recursos. El objetivo, en este caso, es movilizar recursos desde la época productiva de los individuos hacia la época en la que los individuos reducen sus capacidades laborales. Es decir, primero habría que crear unos activos financieros, después se obligaría a los trabajadores a comprarlos y finalmente, cuando entraran en la edad de retiro, se verían impelidos a venderlos. Parece claro que la generación de trabajadores activos compra y la de jubilados vende. Mientras, hay que presumir unos costes no despreciables de creación, puesta en circulación y compra-venta de dichos instrumentos financieros. Cuando esto involucra al conjunto de la población es necesario reflexionar sobre si constituye el mecanismo más eficiente de movilización de recursos. Planteada de esta forma la capitalización, constituye una implementación diferente de un sistema de transferencias intergeneracionales con costes de transacción potencialmente muy superiores.

• Por último, un sistema de capitalización posiblemente esté más expuesto a los riesgos colectivos que un sistema de reparto. En particular, la flexibilidad del sistema de reparto permitiría amortiguar de manera más adecuada tanto situaciones inflacionistas como períodos recesivos.

1.2 El problema de la sostenibilidad

Uno de los aspectos más discutidos respecto del sistema de pensiones de la Seguridad Social es el de su viabilidad financiera. Este argumento se ha utilizado en repetidas ocasiones como medio de ataque al sistema de reparto. No obstante, antes de entrar en el análisis es necesario subrayar dos hechos obvios pero de gran relevancia que, sin embargo, han sido omitidos sistemáticamente en la bibliografía sobre sostenibilidad:

1. El sistema de Seguridad Social basado en el reparto se creó por la Ley de Seguridad Social de 21 de Abril de 1966 aglutinando a un conjunto disperso de mutualidades con base en la capitalización. Es decir, se produjo una transformación de capitalización a reparto. Curiosamente, la solución de los potenciales problemas financieros consiste, según clama la doctrina actual casi al unísono, en revertir dicha transformación.

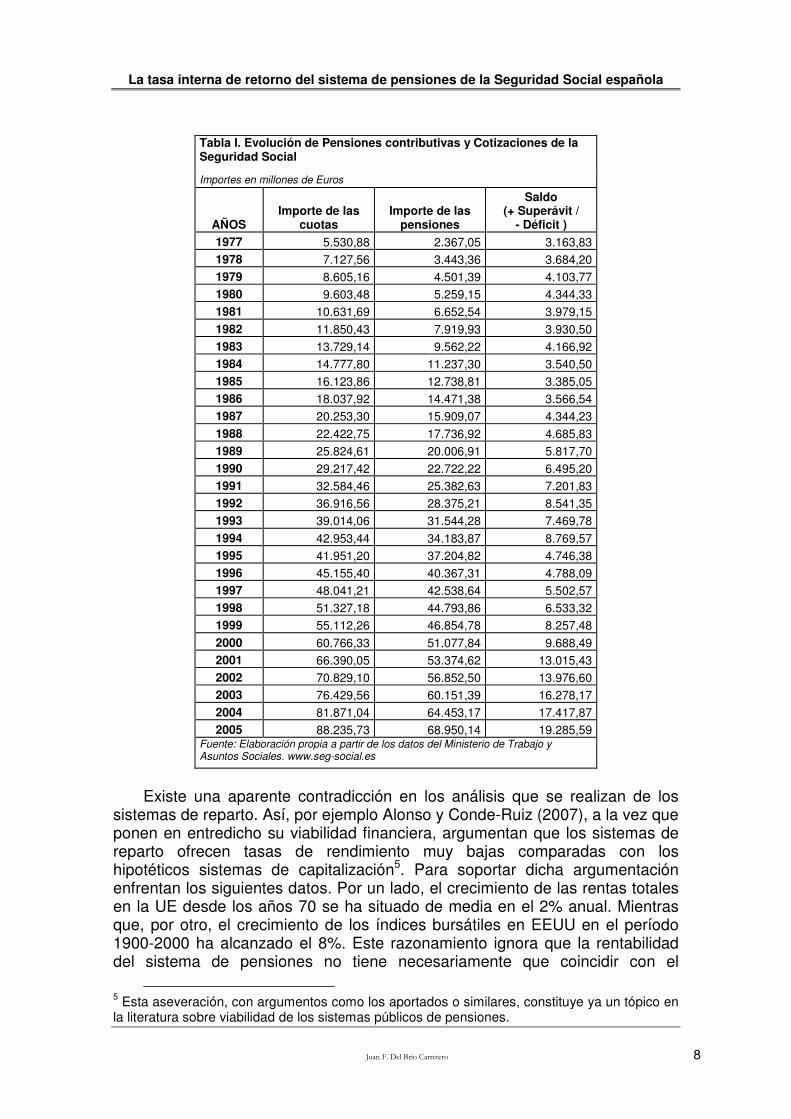

2. El saldo de cotizaciones y pensiones contributivas, de acuerdo con los datos publicados por el Ministerio de Trabajo y Asuntos Sociales,4 no ha presentado déficit en ningún período. La Tabla I muestra que los saldos de cotizaciones sobre pensiones son positivos de forma casi monótonamente creciente. Sin duda, el sistema de Seguridad Social ha constituido una potente fuente de financiación del Sector Público.

medida de lo posible, un elevado grado de independencia respecto del exterior, preservando así su soberanía e independencia. 4 Anexo al Informe Económico Financiero de los Presupuestos de la Seguridad Social 2007.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 8

Tabla I. Evolución de Pensiones contributivas y Cotizaciones de la Seguridad Social

Importes en millones de Euros

AÑOS Importe de las

cuotas Importe de las

pensiones

Saldo (+ Superávit /

- Déficit )

1977 5.530,88 2.367,05 3.163,83 1978 7.127,56 3.443,36 3.684,20 1979 8.605,16 4.501,39 4.103,77 1980 9.603,48 5.259,15 4.344,33 1981 10.631,69 6.652,54 3.979,15 1982 11.850,43 7.919,93 3.930,50 1983 13.729,14 9.562,22 4.166,92 1984 14.777,80 11.237,30 3.540,50 1985 16.123,86 12.738,81 3.385,05 1986 18.037,92 14.471,38 3.566,54 1987 20.253,30 15.909,07 4.344,23 1988 22.422,75 17.736,92 4.685,83 1989 25.824,61 20.006,91 5.817,70 1990 29.217,42 22.722,22 6.495,20 1991 32.584,46 25.382,63 7.201,83 1992 36.916,56 28.375,21 8.541,35 1993 39.014,06 31.544,28 7.469,78 1994 42.953,44 34.183,87 8.769,57 1995 41.951,20 37.204,82 4.746,38 1996 45.155,40 40.367,31 4.788,09 1997 48.041,21 42.538,64 5.502,57 1998 51.327,18 44.793,86 6.533,32 1999 55.112,26 46.854,78 8.257,48 2000 60.766,33 51.077,84 9.688,49 2001 66.390,05 53.374,62 13.015,43 2002 70.829,10 56.852,50 13.976,60 2003 76.429,56 60.151,39 16.278,17 2004 81.871,04 64.453,17 17.417,87 2005 88.235,73 68.950,14 19.285,59

Fuente: Elaboración propia a partir de los datos del Ministerio de Trabajo y Asuntos Sociales. www.seg-social.es

Existe una aparente contradicción en los análisis que se realizan de los

sistemas de reparto. Así, por ejemplo Alonso y Conde-Ruiz (2007), a la vez que ponen en entredicho su viabilidad financiera, argumentan que los sistemas de reparto ofrecen tasas de rendimiento muy bajas comparadas con los hipotéticos sistemas de capitalización5. Para soportar dicha argumentación enfrentan los siguientes datos. Por un lado, el crecimiento de las rentas totales en la UE desde los años 70 se ha situado de media en el 2% anual. Mientras que, por otro, el crecimiento de los índices bursátiles en EEUU en el período 1900-2000 ha alcanzado el 8%. Este razonamiento ignora que la rentabilidad del sistema de pensiones no tiene necesariamente que coincidir con el

5 Esta aseveración, con argumentos como los aportados o similares, constituye ya un tópico en la literatura sobre viabilidad de los sistemas públicos de pensiones.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 9

crecimiento de las rentas totales, sino que, en todo caso, encuentra su límite de sostenibilidad en él. Pero además, el crecimiento de los índices bursátiles no se ajusta a la rentabilidad histórica de los activos de bajo riesgo6, que serían los activos de elección para un sistema de capitalización de esta naturaleza.

A pesar de que un importante número de recientes publicaciones siguen

haciendo énfasis en el uso del factor demográfico como variable exógena, el foco del problema ha cambiado. El problema de la viabilidad financiera del sistema de pensiones no queda definido por las posibles restricciones que la evolución de la población imponga7, sino por el potencial de crecimiento de la economía.

Las negativas y alarmistas proyecciones realizadas para el escenario 2000-2050 como las llevadas a cabo por Barea et al. (1996), Herce et al. (1996) o Piñeira y Weinstein (1996) que auguraban importantes déficits en el saldo del sistema de pensiones resultaron incorrectas en horizontes temporales tan cercanos como los ejercicios 2000 y 2005. Las proyecciones demográficas sobre las que se apoyaban se han revelado erróneas. La introducción del fenómeno de la inmigración en el modelo, como en Del Brío y González-Rabanal (2004), ha puesto de manifiesto la debilidad de utilizar la demografía como variable independiente para determinar la sostenibilidad del sistema. No obstante, otros estudios que incorporan los recientes flujos de inmigración, como Alonso y Herce (2003) o Conde-Ruíz y Alonso (2004), admitiendo una mejora del saldo a corto y medio plazo, mantienen una visión pesimista para el medio y largo plazo.

Se hace necesario, por tanto, retomar la formulación de Samuelson (1958),

donde se establecía la cota de rentabilidad que podía ofrecer un sistema de pensiones de reparto, como medida de la sostenibilidad de dicho mecanismo de financiación.

6 Dado que existe una limitada experiencia internacional de sistemas de pensiones públicos capitalizados, habría que concretar la materialización de los activos generados. A la luz de los datos disponibles se puede asegurar que la gran mayoría de los esquemas públicos capitalizados han escogido deuda pública como activo de refugio. 7 La demografía es un aspecto determinante de la senda de crecimiento económico y, consecuentemente, de los resultados que un sistema de pensiones pueda ofrecer.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 10

2 El equilibrio financiero: la rentabilidad del sistema de pensiones

2.1 Planteamiento teórico

Un sistema de Seguridad Social de reparto es una forma de ahorro basada en el principio de que las personas activas asuman el coste de mantener a la población jubilada, a cambio de que las generaciones futuras soporten el coste de su jubilación. El límite superior de esta forma de ahorro se alcanza en la suma de la tasa de crecimiento del empleo y la tasa de crecimiento de la productividad del trabajo. Por tanto, resulta del mayor interés el tratar de determinar si la tasa interna de retorno del sistema de pensiones –la rentabilidad de esta forma de ahorro– es superior al límite marcado por Samuelson, ya que en dicho caso, de mantenerse durante un largo período, el sistema de pensiones habría llegado al punto de ser insostenible.

2.2 Estudios realizados sobre la tasa interna de retorno

Existen varios estudios que ofrecen valores sobre la tasa interna de retorno del sistema de pensiones de reparto español. Entre ellos se pueden citar el de Jimeno y Licandro (1999), Barea et al. (1996), o el de Devesa, Lejárraga y Vidal (1999). Otros, como el de Zubiri (2003), asumen que la rentabilidad del sistema de pensiones iguala la tasa de crecimiento de la masa salarial como si de una definición conceptual se tratara.

Sin embargo, no todos los estudios revelan el método de cálculo empleado. Uno de los que sí lo hacen es el de Jimeno y Licandro (1999). Obtienen una TIR que va desde el 3,7% hasta el 5,4% dependiendo de factores tales como la historia laboral y la esperanza de vida. Obviamente, cada individuo tendrá una tasa de retorno diferente y, para poder ofrecer una conclusión válida para el Sistema de Seguridad Social en su conjunto, será necesario establecer el agente representativo de dicho sistema. El estudio citado, haciendo uso de datos estadísticos, determina que el individuo representativo mantiene una carrera de cotización de 32 años y se jubila a los 62 con una esperanza de vida de 79 años. El cálculo de la pensión lo realizan, según declaran, de acuerdo con las normas marcadas en la Ley de Consolidación y Racionalización de la Seguridad Social de 1997 para el régimen general de la Seguridad Social.

Aún así, es necesario establecer hipótesis adicionales para llevar a cabo

los cálculos. El estudio en cuestión establece la hipótesis de crecimiento del salario real y, por ende, el de las cotizaciones, en el 1% anual. Para el cálculo de la base reguladora de la pensión se supone que la inflación se mantiene constante en el 2% anual. Se entiende que esta misma inflación es usada para el cálculo de la revalorización de la pensión de jubilación8. Y para finalizar el cuadro de hipótesis, los autores asumen que el tipo de cotización, a aplicar sobre las historias laborales, es del 15%. Para llegar a establecer dicha hipótesis utilizan el siguiente argumento: al tipo de cotización global del 28,3%,

8 Este extremo no es explícitamente puesto de manifiesto en el estudio citado.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 11

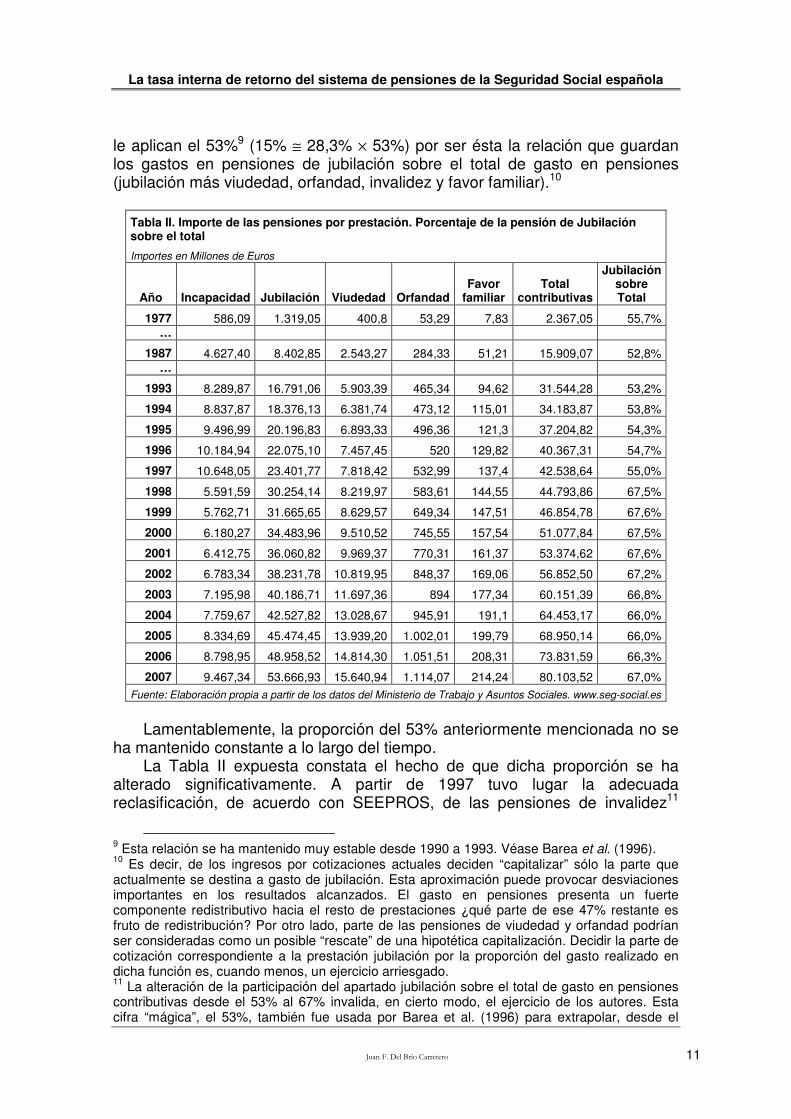

le aplican el 53%9 (15% ≅ 28,3% × 53%) por ser ésta la relación que guardan los gastos en pensiones de jubilación sobre el total de gasto en pensiones (jubilación más viudedad, orfandad, invalidez y favor familiar).10

Lamentablemente, la proporción del 53% anteriormente mencionada no se

ha mantenido constante a lo largo del tiempo. La Tabla II expuesta constata el hecho de que dicha proporción se ha

alterado significativamente. A partir de 1997 tuvo lugar la adecuada reclasificación, de acuerdo con SEEPROS, de las pensiones de invalidez11

9 Esta relación se ha mantenido muy estable desde 1990 a 1993. Véase Barea et al. (1996). 10 Es decir, de los ingresos por cotizaciones actuales deciden “capitalizar” sólo la parte que actualmente se destina a gasto de jubilación. Esta aproximación puede provocar desviaciones importantes en los resultados alcanzados. El gasto en pensiones presenta un fuerte componente redistributivo hacia el resto de prestaciones ¿qué parte de ese 47% restante es fruto de redistribución? Por otro lado, parte de las pensiones de viudedad y orfandad podrían ser consideradas como un posible “rescate” de una hipotética capitalización. Decidir la parte de cotización correspondiente a la prestación jubilación por la proporción del gasto realizado en dicha función es, cuando menos, un ejercicio arriesgado. 11 La alteración de la participación del apartado jubilación sobre el total de gasto en pensiones contributivas desde el 53% al 67% invalida, en cierto modo, el ejercicio de los autores. Esta cifra “mágica”, el 53%, también fue usada por Barea et al. (1996) para extrapolar, desde el

Tabla II. Importe de las pensiones por prestación. Porcentaje de la pensión de Jubilación sobre el total

Importes en Millones de Euros

Año Incapacidad Jubilación Viudedad Orfandad Favor

familiar Total

contributivas

Jubilación sobre Total

1977 586,09 1.319,05 400,8 53,29 7,83 2.367,05 55,7% …

1987 4.627,40 8.402,85 2.543,27 284,33 51,21 15.909,07 52,8% …

1993 8.289,87 16.791,06 5.903,39 465,34 94,62 31.544,28 53,2%

1994 8.837,87 18.376,13 6.381,74 473,12 115,01 34.183,87 53,8%

1995 9.496,99 20.196,83 6.893,33 496,36 121,3 37.204,82 54,3%

1996 10.184,94 22.075,10 7.457,45 520 129,82 40.367,31 54,7%

1997 10.648,05 23.401,77 7.818,42 532,99 137,4 42.538,64 55,0%

1998 5.591,59 30.254,14 8.219,97 583,61 144,55 44.793,86 67,5%

1999 5.762,71 31.665,65 8.629,57 649,34 147,51 46.854,78 67,6%

2000 6.180,27 34.483,96 9.510,52 745,55 157,54 51.077,84 67,5%

2001 6.412,75 36.060,82 9.969,37 770,31 161,37 53.374,62 67,6%

2002 6.783,34 38.231,78 10.819,95 848,37 169,06 56.852,50 67,2%

2003 7.195,98 40.186,71 11.697,36 894 177,34 60.151,39 66,8%

2004 7.759,67 42.527,82 13.028,67 945,91 191,1 64.453,17 66,0%

2005 8.334,69 45.474,45 13.939,20 1.002,01 199,79 68.950,14 66,0%

2006 8.798,95 48.958,52 14.814,30 1.051,51 208,31 73.831,59 66,3%

2007 9.467,34 53.666,93 15.640,94 1.114,07 214,24 80.103,52 67,0% Fuente: Elaboración propia a partir de los datos del Ministerio de Trabajo y Asuntos Sociales. www.seg-social.es

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 12

para los mayores de 65 años como pensiones de jubilación. Esta reclasificación supone un salto de 14 puntos con importantes consecuencias en el cálculo realizado por los autores. El tipo de cotización a aplicar sería del 19% en lugar del 15%, lo que significaría una reducción ostensible en las tasas de retorno obtenidas por el estudio.

A pesar de la dificultad de definir el agente representativo, finalmente se decantan por el 4% como tasa interna de retorno para el año 1996 y el Régimen General de la Seguridad Social. Con dicha tasa, y dado que el límite de Samuelson tiene su cota máxima en el crecimiento del PIB, concluyen que el sistema de pensiones de jubilación es insostenible, puesto que la tasa anual media de crecimiento del PIB ha sido del 2,8% en el período 1970-1996.

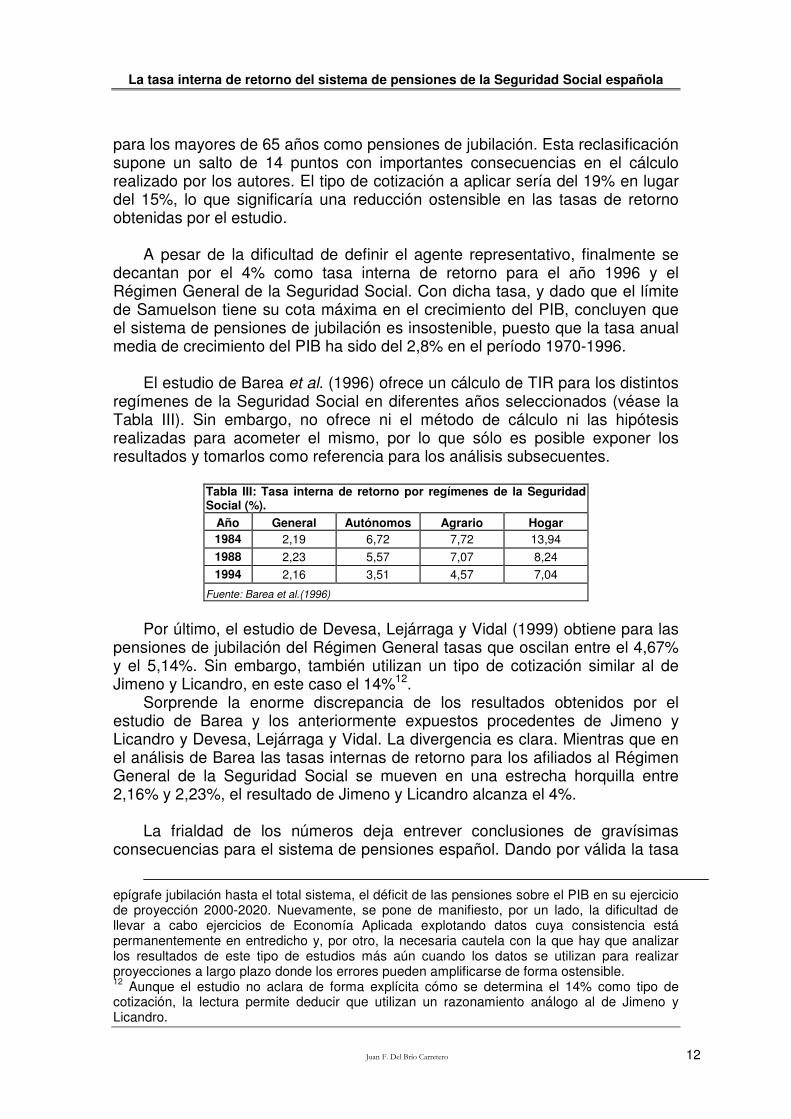

El estudio de Barea et al. (1996) ofrece un cálculo de TIR para los distintos

regímenes de la Seguridad Social en diferentes años seleccionados (véase la Tabla III). Sin embargo, no ofrece ni el método de cálculo ni las hipótesis realizadas para acometer el mismo, por lo que sólo es posible exponer los resultados y tomarlos como referencia para los análisis subsecuentes.

Tabla III: Tasa interna de retorno por regímenes de la Seguridad Social (%).

Año General Autónomos Agrario Hogar 1984 2,19 6,72 7,72 13,94

1988 2,23 5,57 7,07 8,24 1994 2,16 3,51 4,57 7,04

Fuente: Barea et al.(1996)

Por último, el estudio de Devesa, Lejárraga y Vidal (1999) obtiene para las

pensiones de jubilación del Régimen General tasas que oscilan entre el 4,67% y el 5,14%. Sin embargo, también utilizan un tipo de cotización similar al de Jimeno y Licandro, en este caso el 14%12.

Sorprende la enorme discrepancia de los resultados obtenidos por el estudio de Barea y los anteriormente expuestos procedentes de Jimeno y Licandro y Devesa, Lejárraga y Vidal. La divergencia es clara. Mientras que en el análisis de Barea las tasas internas de retorno para los afiliados al Régimen General de la Seguridad Social se mueven en una estrecha horquilla entre 2,16% y 2,23%, el resultado de Jimeno y Licandro alcanza el 4%.

La frialdad de los números deja entrever conclusiones de gravísimas

consecuencias para el sistema de pensiones español. Dando por válida la tasa

epígrafe jubilación hasta el total sistema, el déficit de las pensiones sobre el PIB en su ejercicio de proyección 2000-2020. Nuevamente, se pone de manifiesto, por un lado, la dificultad de llevar a cabo ejercicios de Economía Aplicada explotando datos cuya consistencia está permanentemente en entredicho y, por otro, la necesaria cautela con la que hay que analizar los resultados de este tipo de estudios más aún cuando los datos se utilizan para realizar proyecciones a largo plazo donde los errores pueden amplificarse de forma ostensible. 12 Aunque el estudio no aclara de forma explícita cómo se determina el 14% como tipo de cotización, la lectura permite deducir que utilizan un razonamiento análogo al de Jimeno y Licandro.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 13

de crecimiento real del PIB del 2,8% para los 27 años13 que van desde 1970 a 1996, el sistema de pensiones español es insostenible de acuerdo con las conclusiones de Jimeno y Licandro. Sin embargo, el estudio de Barea no permite llegar a ninguna conclusión clara, ya que ofrece un abanico de tasas de rendimiento para los diferentes regímenes de la Seguridad Social.14 No obstante, teniendo en cuenta sólo el Régimen General, que es el considerado en el estudio de Jimeno y Licandro, de acuerdo con el estudio de Barea todavía quedaría un margen de 0,64 puntos porcentuales (2,8-2,16)15 para llegar al límite de sostenibilidad.

2.3 Cálculo de la Tasa Interna de Retorno

La dificultad de determinar la tasa interna de retorno es patente, al menos a la luz de las conclusiones tan dispares que ofrecen los estudios citados. No obstante, es posible abordar el problema con un enfoque diferente. Para ello, es necesario plantear la cuestión desde sus orígenes.

La tasa interna de retorno (TIR) del sistema de pensiones es aquella que iguala los gastos por cotizaciones pasadas con los ingresos por pensiones futuras. Es decir:

( )( )

∑∑+

⋅=+⋅jj

i

iTIR

PTIRC1

11

Donde iC son las cotizaciones realizadas a lo largo de i períodos, y jP son

las pensiones cobradas durante j períodos. El problema fundamental que hay que afrontar es el de determinar el

individuo tipo o agente representativo. La obtención de una caracterización semejante es ardua y con pocas probabilidades de alcanzar el éxito. Sin embargo, se puede evitar utilizando valores medios. El uso de valores medios no es una simple estrategia con objeto de evitar la caracterización del afiliado medio, sino que es el único modo de poder abordar el cálculo del rendimiento que el Sistema de Seguridad Social ofrece de forma global. Puesto que el objetivo final es el de determinar la viabilidad del sistema por comparación del rendimiento ofrecido por el mismo con el crecimiento de la economía, no interesa conocer la tasa de rendimiento obtenida por una serie de afiliados “tipo”, sino el rendimiento que el sistema de Seguridad Social está realmente reportando. Téngase en cuenta que el sistema de pensiones de la Seguridad

13 El hecho de haber tomado los últimos 27 años para el cálculo del crecimiento promedio del PIB y no 30 o 15 años no tiene una explicación clara. Sin embargo, la sensibilidad que muestra el resultado ante la elección de uno u otro período es elevada. Así, si en vez de 27 años se hubieran tomado treinta, el crecimiento medio del PIB en esos 30 años habría sido de 3,1%. Sin embargo, si se toman los 15 años anteriores al año 1996, la misma variable habría arrojado como resultado 2,5%. Una importante variación, 0,6 puntos porcentuales, cuando los márgenes en los que se decide si el sistema es viable o no son tan estrechos. 14 Una tasa de rendimiento global para el sistema obligaría a realizar algún tipo de media ponderada por el diferente peso de cada uno de los regímenes. Para determinar el peso específico de cada uno de los regímenes habría que considerar el diferente peso del número de cotizantes o pensionistas por régimen, así como las diferentes aportaciones por cotizaciones o por pensiones de cada régimen. 15 En rigor, habría que considerar las tasas de crecimiento del PIB en los mismos períodos que se utilicen para descontar las tasas internas de retorno.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 14

Social no sólo ofrece pensiones de jubilación, sino también de invalidez, viudedad, orfandad y favor familiar. Y no sólo mantiene el Régimen General, sino que dispone de otra serie de Regímenes Especiales con sus características específicas.

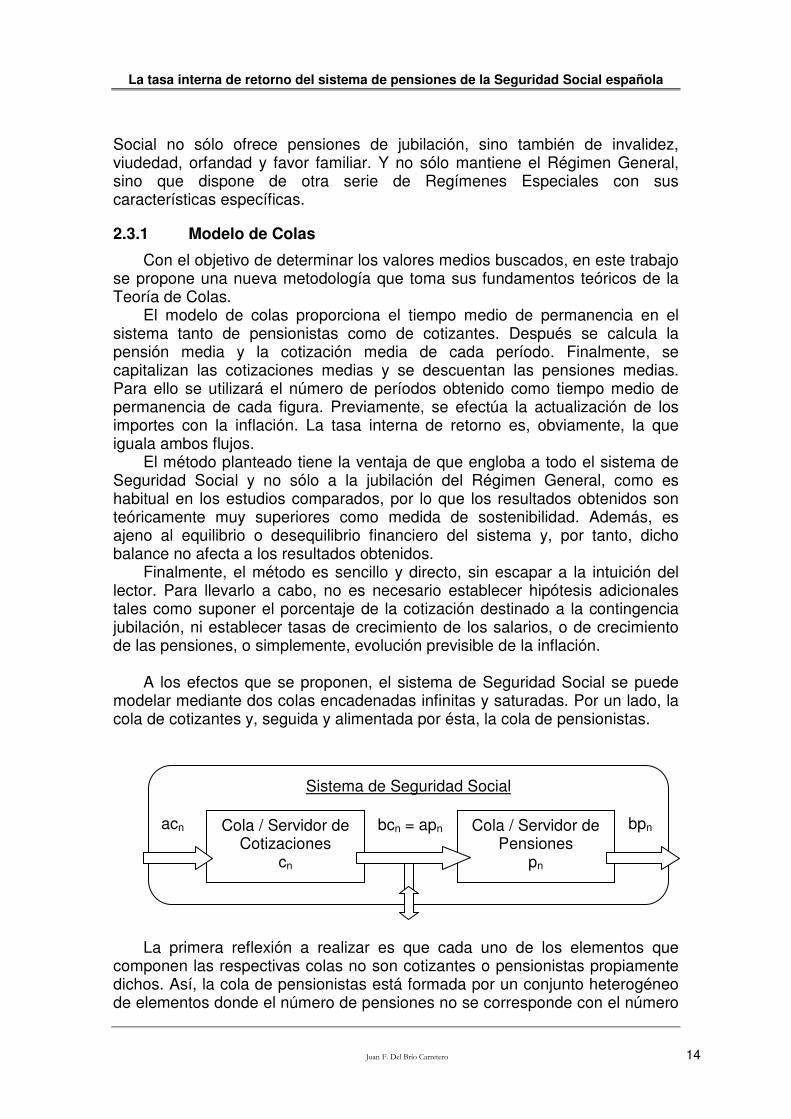

2.3.1 Modelo de Colas

Con el objetivo de determinar los valores medios buscados, en este trabajo se propone una nueva metodología que toma sus fundamentos teóricos de la Teoría de Colas.

El modelo de colas proporciona el tiempo medio de permanencia en el sistema tanto de pensionistas como de cotizantes. Después se calcula la pensión media y la cotización media de cada período. Finalmente, se capitalizan las cotizaciones medias y se descuentan las pensiones medias. Para ello se utilizará el número de períodos obtenido como tiempo medio de permanencia de cada figura. Previamente, se efectúa la actualización de los importes con la inflación. La tasa interna de retorno es, obviamente, la que iguala ambos flujos.

El método planteado tiene la ventaja de que engloba a todo el sistema de Seguridad Social y no sólo a la jubilación del Régimen General, como es habitual en los estudios comparados, por lo que los resultados obtenidos son teóricamente muy superiores como medida de sostenibilidad. Además, es ajeno al equilibrio o desequilibrio financiero del sistema y, por tanto, dicho balance no afecta a los resultados obtenidos.

Finalmente, el método es sencillo y directo, sin escapar a la intuición del lector. Para llevarlo a cabo, no es necesario establecer hipótesis adicionales tales como suponer el porcentaje de la cotización destinado a la contingencia jubilación, ni establecer tasas de crecimiento de los salarios, o de crecimiento de las pensiones, o simplemente, evolución previsible de la inflación.

A los efectos que se proponen, el sistema de Seguridad Social se puede

modelar mediante dos colas encadenadas infinitas y saturadas. Por un lado, la cola de cotizantes y, seguida y alimentada por ésta, la cola de pensionistas.

La primera reflexión a realizar es que cada uno de los elementos que

componen las respectivas colas no son cotizantes o pensionistas propiamente dichos. Así, la cola de pensionistas está formada por un conjunto heterogéneo de elementos donde el número de pensiones no se corresponde con el número

Sistema de Seguridad Social

Cola / Servidor de Cotizaciones

cn

Cola / Servidor de Pensiones

pn

acn bpn bcn = apn

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 15

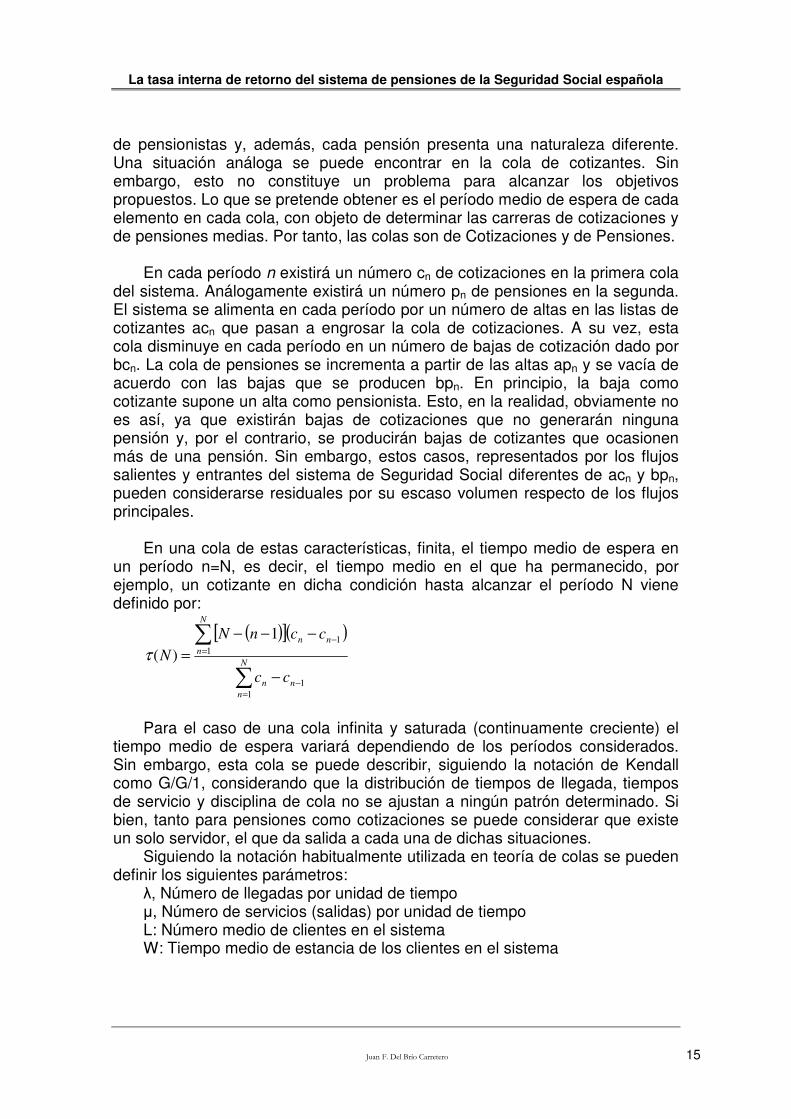

de pensionistas y, además, cada pensión presenta una naturaleza diferente. Una situación análoga se puede encontrar en la cola de cotizantes. Sin embargo, esto no constituye un problema para alcanzar los objetivos propuestos. Lo que se pretende obtener es el período medio de espera de cada elemento en cada cola, con objeto de determinar las carreras de cotizaciones y de pensiones medias. Por tanto, las colas son de Cotizaciones y de Pensiones.

En cada período n existirá un número cn de cotizaciones en la primera cola

del sistema. Análogamente existirá un número pn de pensiones en la segunda. El sistema se alimenta en cada período por un número de altas en las listas de cotizantes acn que pasan a engrosar la cola de cotizaciones. A su vez, esta cola disminuye en cada período en un número de bajas de cotización dado por bcn. La cola de pensiones se incrementa a partir de las altas apn y se vacía de acuerdo con las bajas que se producen bpn. En principio, la baja como cotizante supone un alta como pensionista. Esto, en la realidad, obviamente no es así, ya que existirán bajas de cotizaciones que no generarán ninguna pensión y, por el contrario, se producirán bajas de cotizantes que ocasionen más de una pensión. Sin embargo, estos casos, representados por los flujos salientes y entrantes del sistema de Seguridad Social diferentes de acn y bpn, pueden considerarse residuales por su escaso volumen respecto de los flujos principales.

En una cola de estas características, finita, el tiempo medio de espera en

un período n=N, es decir, el tiempo medio en el que ha permanecido, por ejemplo, un cotizante en dicha condición hasta alcanzar el período N viene definido por:

( )[ ]( )

∑

∑

=

−

=

−

−

−−−

=N

n

nn

N

n

nn

cc

ccnN

N

1

1

1

11

)(τ

Para el caso de una cola infinita y saturada (continuamente creciente) el

tiempo medio de espera variará dependiendo de los períodos considerados. Sin embargo, esta cola se puede describir, siguiendo la notación de Kendall como G/G/1, considerando que la distribución de tiempos de llegada, tiempos de servicio y disciplina de cola no se ajustan a ningún patrón determinado. Si bien, tanto para pensiones como cotizaciones se puede considerar que existe un solo servidor, el que da salida a cada una de dichas situaciones.

Siguiendo la notación habitualmente utilizada en teoría de colas se pueden definir los siguientes parámetros:

λ, Número de llegadas por unidad de tiempo µ, Número de servicios (salidas) por unidad de tiempo L: Número medio de clientes en el sistema W: Tiempo medio de estancia de los clientes en el sistema

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 16

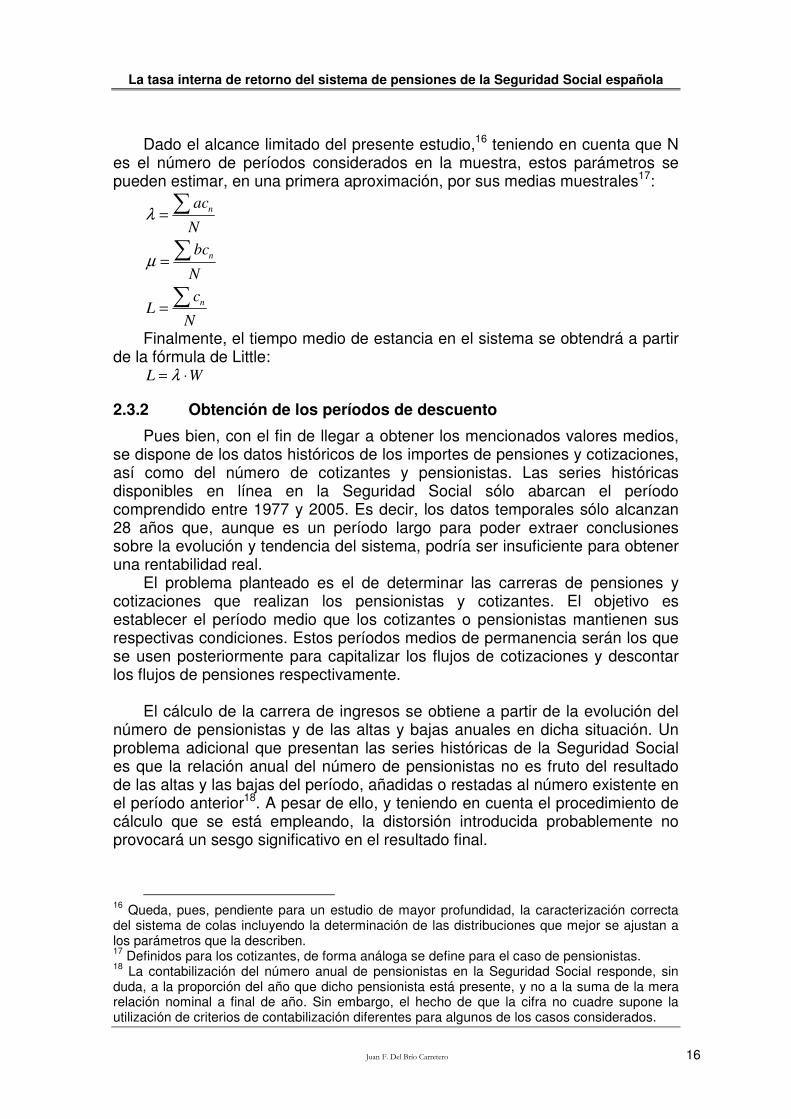

Dado el alcance limitado del presente estudio,16 teniendo en cuenta que N es el número de períodos considerados en la muestra, estos parámetros se pueden estimar, en una primera aproximación, por sus medias muestrales17:

N

cL

N

bc

N

ac

n

n

n

∑

∑

∑

=

=

=

µ

λ

Finalmente, el tiempo medio de estancia en el sistema se obtendrá a partir de la fórmula de Little:

WL ⋅= λ

2.3.2 Obtención de los períodos de descuento

Pues bien, con el fin de llegar a obtener los mencionados valores medios, se dispone de los datos históricos de los importes de pensiones y cotizaciones, así como del número de cotizantes y pensionistas. Las series históricas disponibles en línea en la Seguridad Social sólo abarcan el período comprendido entre 1977 y 2005. Es decir, los datos temporales sólo alcanzan 28 años que, aunque es un período largo para poder extraer conclusiones sobre la evolución y tendencia del sistema, podría ser insuficiente para obtener una rentabilidad real.

El problema planteado es el de determinar las carreras de pensiones y cotizaciones que realizan los pensionistas y cotizantes. El objetivo es establecer el período medio que los cotizantes o pensionistas mantienen sus respectivas condiciones. Estos períodos medios de permanencia serán los que se usen posteriormente para capitalizar los flujos de cotizaciones y descontar los flujos de pensiones respectivamente.

El cálculo de la carrera de ingresos se obtiene a partir de la evolución del

número de pensionistas y de las altas y bajas anuales en dicha situación. Un problema adicional que presentan las series históricas de la Seguridad Social es que la relación anual del número de pensionistas no es fruto del resultado de las altas y las bajas del período, añadidas o restadas al número existente en el período anterior18. A pesar de ello, y teniendo en cuenta el procedimiento de cálculo que se está empleando, la distorsión introducida probablemente no provocará un sesgo significativo en el resultado final.

16 Queda, pues, pendiente para un estudio de mayor profundidad, la caracterización correcta del sistema de colas incluyendo la determinación de las distribuciones que mejor se ajustan a los parámetros que la describen. 17 Definidos para los cotizantes, de forma análoga se define para el caso de pensionistas. 18 La contabilización del número anual de pensionistas en la Seguridad Social responde, sin duda, a la proporción del año que dicho pensionista está presente, y no a la suma de la mera relación nominal a final de año. Sin embargo, el hecho de que la cifra no cuadre supone la utilización de criterios de contabilización diferentes para algunos de los casos considerados.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 17

Finalmente, se puede construir una serie histórica de cotizaciones y pensiones medias. Estas series de cotizaciones y pensiones medias se tomarán como flujos de ingresos y gastos para obtener la tasa interna de retorno.

Tabla IV. Pensiones - Tiempo medio de permanencia como pensionista. Evolución de la Pensión Media

AÑOS Período

(n)

Número de pensiones

(pn) Altas (ap)

Bajas (bp)

Importe de Pensiones

(Millones de Euros)

Pensión Media

(Euros)

1977 1 3.799.908 421.297 210.622 2.367,05 622,92

1978 2 4.015.098 411.533 199.685 3.443,36 857,60

1979 3 4.217.699 434.086 199.192 4.501,39 1.067,26

1980 4 4.398.434 377.412 211.145 5.259,15 1.195,69

1981 5 4.626.612 453.960 231.000 6.652,54 1.437,89

1982 6 4.837.643 446.216 231.612 7.919,93 1.637,15

1983 7 5.058.211 462.098 244.688 9.562,22 1.890,44

1984 8 5.255.999 443.054 245.079 11.237,30 2.138,00

1985 9 5.396.517 412.603 300.622 12.738,81 2.360,56

1986 10 5.545.492 425.111 294.213 14.471,38 2.609,58

1987 11 5.708.849 415.060 272.749 15.909,07 2.786,74

1988 12 5.880.479 441.673 279.510 17.736,92 3.016,24

1989 13 6.032.267 425.976 273.083 20.006,91 3.316,65

1990 14 6.187.135 439.438 283.434 22.722,22 3.672,49

1991 15 6.347.973 456.606 295.254 25.382,63 3.998,54

1992 16 6.509.765 466.661 304.525 28.375,21 4.358,87

1993 17 6.769.903 469.179 323.236 31.544,28 4.659,49

1994 18 6.903.083 478.070 343.989 34.183,87 4.951,97

1995 19 7.039.678 481.780 344.489 37.204,82 5.285,02

1996 20 7.222.993 478.810 335.045 40.367,31 5.588,72

1997 21 7.364.232 483.888 342.737 42.538,64 5.776,39

1998 22 7.476.202 455.456 343.567 44.793,86 5.991,53

1999 23 7.561.781 443.506 358.042 46.854,78 6.196,26

2000 24 7.649.392 447.260 359.707 51.077,84 6.677,37

2001 25 7.715.679 428.024 353.935 53.374,62 6.917,68

2002 26 7.793.805 421.012 348.888 56.852,50 7.294,58

2003 27 7.855.750 435.614 371.118 60.151,39 7.656,99

2004 28 7.920.695 426.237 357.214 64.453,17 8.137,31

2005 29 8.107.268 511.362 379.917 68.950,14 8.504,73

2006 30 8.175.507 278.580 208.277 73.831,59 9.030,83

Total 30 189.374.049 13.171.562 8.846.574

Parámetros

de Cola/Servidor

de Pensiones

L (Nº medio de clientes en el sistema) 6.312.468 λ (Tasa media llegadas) 439.052

µ (Tasa media salidas) 294.886

W (Tiempo medio de estancia) 14

La Tabla IV adjunta ofrece los cálculos expuestos anteriormente para el

caso de las pensiones. Incluye, asimismo, el cálculo de los parámetros de cola

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 18

anteriormente presentados. Como muestra la tabla, el tiempo medio que un pensionista se mantiene con dicha condición en la Seguridad Social es de 14 años. A primera vista puede parecer sorprendente tan reducida carrera de pensiones. Sin embargo, un análisis más detenido revela que el resultado no escapa a la intuición. En primer lugar, hay que recordar que se están considerando todas las pensiones que otorga la Seguridad Social, y no sólo las de jubilación. Por otro lado, en los 30 períodos considerados, el número de pensionistas se ha duplicado, con unas altas totales que son casi el doble del número final de pensionistas existentes, mientras que el total de bajas es incluso un poco mayor que dicho número final. Esto explica a grandes rasgos la cifra obtenida: el pensionista medio ha debido recorrer la mitad de los periodos considerados.

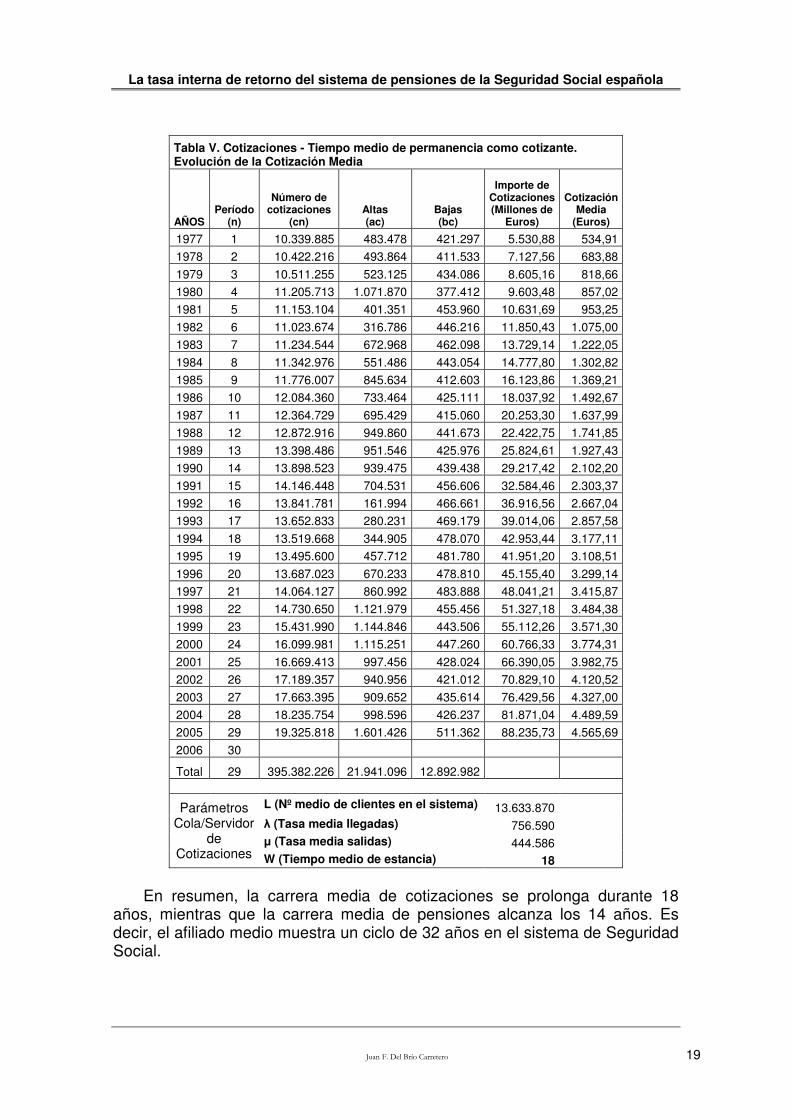

Mediante un procedimiento análogo al de las pensiones se efectúa el

cálculo de la carrera de cotización media con los datos correspondientes de los cotizantes.

La Tabla V presenta los cálculos realizados y el resultado final obtenido. En

este caso, tanto el importe de las cuotas como el número de cotizantes son datos que proceden del Anexo al Informe Económico Financiero de los Presupuestos de la Seguridad Social 2007. Sin embargo, el número de bajas ha sido tomado del número de altas como nuevo pensionista, donde hay que asumir el error del número de pensionistas que adquieren su condición no desde su situación de cotizante sino desde otras situaciones posibles. Las altas netas son la diferencia entre las bajas anteriores y el incremento que supone el número de cotizantes del año en curso con el número de cotizantes del año siguiente.

El resultado obtenido muestra que el tiempo medio que un cotizante se

mantiene como tal en el sistema es de 18 años. Dicha cifra podrá ser usada como período de capitalización para el flujo de gastos a efectos de calcular la tasa interna de retorno del sistema.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 19

Tabla V. Cotizaciones - Tiempo medio de permanencia como cotizante. Evolución de la Cotización Media

AÑOS Período

(n)

Número de cotizaciones

(cn) Altas (ac)

Bajas (bc)

Importe de Cotizaciones (Millones de

Euros)

Cotización Media

(Euros)

1977 1 10.339.885 483.478 421.297 5.530,88 534,91

1978 2 10.422.216 493.864 411.533 7.127,56 683,88

1979 3 10.511.255 523.125 434.086 8.605,16 818,66

1980 4 11.205.713 1.071.870 377.412 9.603,48 857,02

1981 5 11.153.104 401.351 453.960 10.631,69 953,25

1982 6 11.023.674 316.786 446.216 11.850,43 1.075,00

1983 7 11.234.544 672.968 462.098 13.729,14 1.222,05

1984 8 11.342.976 551.486 443.054 14.777,80 1.302,82

1985 9 11.776.007 845.634 412.603 16.123,86 1.369,21

1986 10 12.084.360 733.464 425.111 18.037,92 1.492,67

1987 11 12.364.729 695.429 415.060 20.253,30 1.637,99

1988 12 12.872.916 949.860 441.673 22.422,75 1.741,85

1989 13 13.398.486 951.546 425.976 25.824,61 1.927,43

1990 14 13.898.523 939.475 439.438 29.217,42 2.102,20

1991 15 14.146.448 704.531 456.606 32.584,46 2.303,37

1992 16 13.841.781 161.994 466.661 36.916,56 2.667,04

1993 17 13.652.833 280.231 469.179 39.014,06 2.857,58

1994 18 13.519.668 344.905 478.070 42.953,44 3.177,11

1995 19 13.495.600 457.712 481.780 41.951,20 3.108,51

1996 20 13.687.023 670.233 478.810 45.155,40 3.299,14

1997 21 14.064.127 860.992 483.888 48.041,21 3.415,87

1998 22 14.730.650 1.121.979 455.456 51.327,18 3.484,38

1999 23 15.431.990 1.144.846 443.506 55.112,26 3.571,30

2000 24 16.099.981 1.115.251 447.260 60.766,33 3.774,31

2001 25 16.669.413 997.456 428.024 66.390,05 3.982,75

2002 26 17.189.357 940.956 421.012 70.829,10 4.120,52

2003 27 17.663.395 909.652 435.614 76.429,56 4.327,00

2004 28 18.235.754 998.596 426.237 81.871,04 4.489,59

2005 29 19.325.818 1.601.426 511.362 88.235,73 4.565,69

2006 30

Total 29 395.382.226 21.941.096 12.892.982

Parámetros Cola/Servidor

de Cotizaciones

L (Nº medio de clientes en el sistema) 13.633.870 λ (Tasa media llegadas) 756.590 µ (Tasa media salidas) 444.586 W (Tiempo medio de estancia) 18

En resumen, la carrera media de cotizaciones se prolonga durante 18

años, mientras que la carrera media de pensiones alcanza los 14 años. Es decir, el afiliado medio muestra un ciclo de 32 años en el sistema de Seguridad Social.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 20

2.3.3 Determinación de la rentabilidad (TIR)

Los datos disponibles sólo cubren un período de 30 años: 1977-2006. Es necesario, por tanto, establecer hipótesis de evolución de los importes de pensiones medias con el fin de establecer los dos períodos que faltan para completar el cálculo de la TIR. Asimismo, se centrará la serie completa ordenando 18 años como flujo de gastos y 14 años como flujo de ingresos. Esto conduce a que la obtención de la TIR se realice para el 1 de enero de 1995. Para los 2 años restantes, la serie de pensiones medias se extrapola a partir de la media móvil de la tasa de variación anual de los últimos 5 años inmediatamente anteriores.19

Para completar el cálculo de la TIR queda pendiente descontar el efecto de

la inflación en los flujos de ingresos y gastos. Se ha considerado el IPC como valor más ajustado para la inflación, por ser este índice el que mejor refleja las variaciones en la capacidad de consumo de los agentes involucrados. De nuevo aparece el problema de establecer hipótesis de evolución de la inflación para el período futuro extrapolado. A efectos de cálculo se ha establecido una tasa de inflación constante del 3% anual para los años 2007 y 2008.

La Tabla VI adjunta muestra los cálculos realizados a partir del

procedimiento anteriormente descrito. Se presentan los resultados obtenidos para la TIR nominal, considerando los flujos nominales y para la TIR real, considerando los flujos de ingresos y gastos deflactados.

La tasa interna de rendimiento real para el afiliado medio al 1 de enero de

1995 alcanza un valor entre 2,74% y 3,00%, mientras que la tasa nominal se sitúa en el 9,00%. No es necesario insistir en el impacto que sobre las tasas de rentabilidad tiene la inflación. Por ello, los datos se han deflactado utilizando los datos de variación interanual del IPC general tal y como ha sido publicado por el INE y, también, utilizando la utilidad en línea que tiene disponible el INE.

La tasa interna de retorno obtenida para el afiliado medio, comparada con

los resultados obtenidos por Barea et al., resulta ligeramente superior, ya que supera el valor más alto para el Régimen General ofrecido en el citado estudio, que corresponde al año 1988 (2,23%). Sin embargo, en dicho estudio el afiliado medio presentará rendimientos más elevados, ya que el resto de regímenes muestra tasas muy superiores, que van desde el 3,51% al 13,94%.

19 El método de extrapolación es, obviamente, arbitrario. Sin embargo, los procesos autorregresivos y de medias móviles son los habitualmente empleados en la predicción de series temporales. La elección del período de 5 años persigue la obtención de datos extrapolados apoyados en datos reales.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 21

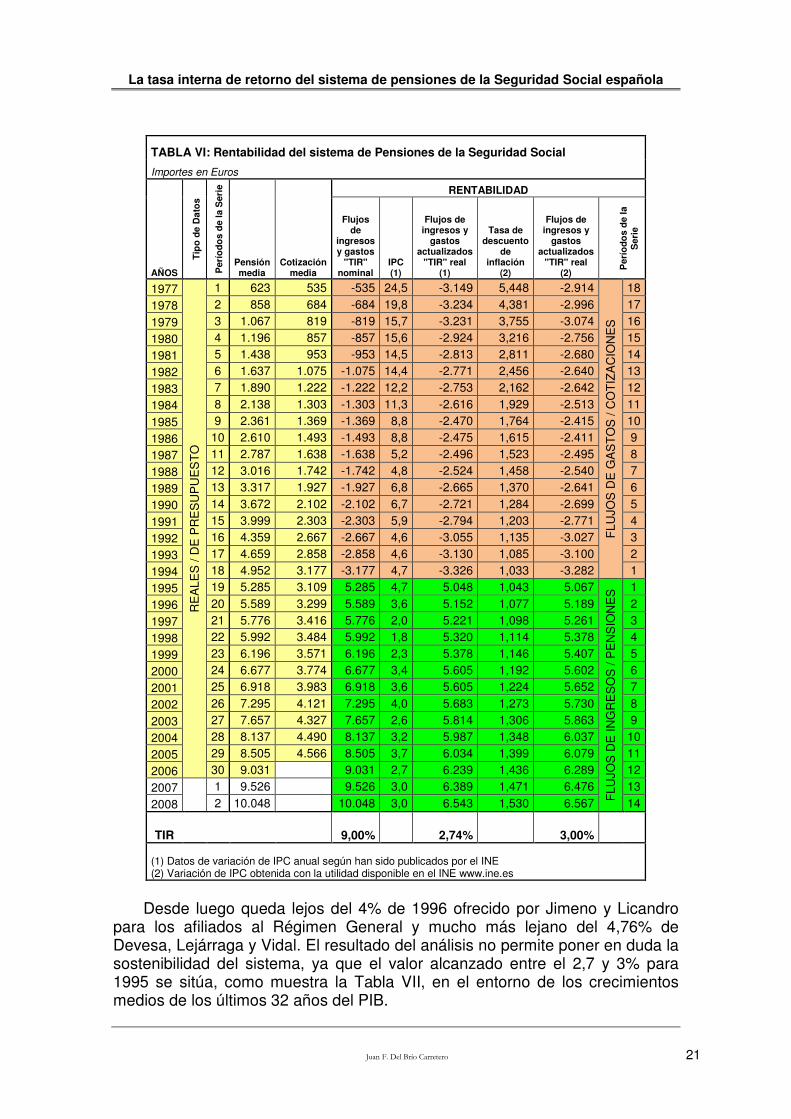

TABLA VI: Rentabilidad del sistema de Pensiones de la Seguridad Social

Importes en Euros

AÑOS

Tip

o d

e D

ato

s

Per

íod

os

de

la S

erie

Pensión media

Cotización media

RENTABILIDAD

Flujos de

ingresos y gastos

"TIR" nominal

IPC (1)

Flujos de ingresos y

gastos actualizados

"TIR" real (1)

Tasa de descuento

de inflación

(2)

Flujos de ingresos y

gastos actualizados

"TIR" real (2)

Per

íod

os

de

la

Ser

ie

1977

RE

ALE

S /

DE

PR

ES

UP

UE

ST

O

1 623 535 -535 24,5 -3.149 5,448 -2.914

FLU

JOS

DE

GA

ST

OS

/ C

OT

IZA

CIO

NE

S

18

1978 2 858 684 -684 19,8 -3.234 4,381 -2.996 17

1979 3 1.067 819 -819 15,7 -3.231 3,755 -3.074 16

1980 4 1.196 857 -857 15,6 -2.924 3,216 -2.756 15

1981 5 1.438 953 -953 14,5 -2.813 2,811 -2.680 14

1982 6 1.637 1.075 -1.075 14,4 -2.771 2,456 -2.640 13

1983 7 1.890 1.222 -1.222 12,2 -2.753 2,162 -2.642 12

1984 8 2.138 1.303 -1.303 11,3 -2.616 1,929 -2.513 11

1985 9 2.361 1.369 -1.369 8,8 -2.470 1,764 -2.415 10

1986 10 2.610 1.493 -1.493 8,8 -2.475 1,615 -2.411 9

1987 11 2.787 1.638 -1.638 5,2 -2.496 1,523 -2.495 8

1988 12 3.016 1.742 -1.742 4,8 -2.524 1,458 -2.540 7

1989 13 3.317 1.927 -1.927 6,8 -2.665 1,370 -2.641 6

1990 14 3.672 2.102 -2.102 6,7 -2.721 1,284 -2.699 5

1991 15 3.999 2.303 -2.303 5,9 -2.794 1,203 -2.771 4

1992 16 4.359 2.667 -2.667 4,6 -3.055 1,135 -3.027 3

1993 17 4.659 2.858 -2.858 4,6 -3.130 1,085 -3.100 2

1994 18 4.952 3.177 -3.177 4,7 -3.326 1,033 -3.282 1

1995 19 5.285 3.109 5.285 4,7 5.048 1,043 5.067

FLU

JOS

DE

ING

RE

SO

S /

PE

NS

ION

ES

1

1996 20 5.589 3.299 5.589 3,6 5.152 1,077 5.189 2

1997 21 5.776 3.416 5.776 2,0 5.221 1,098 5.261 3

1998 22 5.992 3.484 5.992 1,8 5.320 1,114 5.378 4

1999 23 6.196 3.571 6.196 2,3 5.378 1,146 5.407 5

2000 24 6.677 3.774 6.677 3,4 5.605 1,192 5.602 6

2001 25 6.918 3.983 6.918 3,6 5.605 1,224 5.652 7

2002 26 7.295 4.121 7.295 4,0 5.683 1,273 5.730 8

2003 27 7.657 4.327 7.657 2,6 5.814 1,306 5.863 9

2004 28 8.137 4.490 8.137 3,2 5.987 1,348 6.037 10

2005 29 8.505 4.566 8.505 3,7 6.034 1,399 6.079 11

2006 30 9.031 9.031 2,7 6.239 1,436 6.289 12

2007 1 9.526 9.526 3,0 6.389 1,471 6.476 13

2008 2 10.048 10.048 3,0 6.543 1,530 6.567 14

TIR 9,00% 2,74% 3,00%

(1) Datos de variación de IPC anual según han sido publicados por el INE (2) Variación de IPC obtenida con la utilidad disponible en el INE www.ine.es

Desde luego queda lejos del 4% de 1996 ofrecido por Jimeno y Licandro

para los afiliados al Régimen General y mucho más lejano del 4,76% de Devesa, Lejárraga y Vidal. El resultado del análisis no permite poner en duda la sostenibilidad del sistema, ya que el valor alcanzado entre el 2,7 y 3% para 1995 se sitúa, como muestra la Tabla VII, en el entorno de los crecimientos medios de los últimos 32 años del PIB.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 22

Tabla VII: Producto Interior Bruto

Año % PIB

Crecimiento medio de los últimos

32 años 25 años 18 años

1965 5,9% - - -

1966 6,8% - - -

1967 4,2% - - -

1968 6,2% - - -

1969 8,2% - - -

1970 4,1% - - - 1971 4,4% - - - 1972 7,5% - - -

1973 7,2% - - - 1974 5,3% - - -

1975 0,5% - - - 1976 3,2% - - -

1977 2,8% - - - 1978 1,4% - - - 1979 0,0% - - -

1980 1,3% - - - 1981 -0,2% - - -

1982 1,5% - - 3,9% 1983 2,2% - - 3,7% 1984 1,4% - - 3,4%

1985 2,5% - - 3,3% 1986 3,1% - - 3,1%

1987 5,3% - - 3,6% 1988 4,9% - - 3,5%

1989 4,5% - 3,8% 3,5% 1990 3,6% - 3,7% 3,4% 1991 2,2% - 3,5% 3,1%

1992 0,7% - 3,4% 3,0% 1993 -1,2% - 3,1% 2,7%

1994 2,2% - 2,8% 2,5% 1995 2,6% - 2,8% 2,3% 1996 2,4% 3,3% 2,7% 2,1%

1997 3,9% 3,3% 2,5% 2,3% 1998 4,5% 3,2% 2,4% 2,4%

1999 4,7% 3,2% 2,4% 2,4% 2000 5,0% 3,2% 2,6% 2,6%

2001 3,6% 3,0% 2,6% 2,8% 2002 2,7% 3,0% 2,6% 2,8% 2003 3,1% 3,0% 2,7% 3,0%

2004 3,3% 2,8% 2,8% 3,1% 2005 3,6% 2,7% 2,9% 3,1%

2006 3,9% 2,7% 3,1% 3,2%

Fuente: Elaboración propia a partir de los datos de Contabilidad Nacional INE.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 23

3 Conclusiones La aplicación de la Teoría de Colas, no explorada hasta la fecha en la

literatura sobre pensiones, se ha revelado como una potente herramienta de análisis y explotación de datos. Su profundización y extensión para el estudio de la Seguridad Social presenta un futuro prometedor.

El modelo de colas utilizado genera un afiliado medio que permanece en el sistema de Seguridad Social durante 32 años, 18 como cotizante y 14 como pensionista.

La tasa interna de retorno para este afiliado medio a la Seguridad Social, que entra en el sistema como cotizante el 1 de enero de 1977 y que alcanza la condición de pensionista el 1 de enero de 1995, se encuentra entre el 2,7 y 3%, por lo que, teniendo en cuenta que la tasa de crecimiento medio anual de los últimos 32 años se sitúa en 2,7%, se puede concluir que, hasta estas fechas, no existen indicios que permitan afirmar que el sistema de pensiones es insostenible.

Además, la metodología utilizada para el propósito planteado se enfoca más en el problema de viabilidad que los métodos usados en la literatura hasta el momento. La mayoría de los estudios limitan su análisis a las pensiones de jubilación del Régimen General, que siendo una parte importante del sistema de pensiones de la Seguridad Social, en ningún caso supone más allá del 70% de las prestaciones. Pero además, la metodología al uso requiere de un cuadro de hipótesis mantenidas a largo plazo ostensiblemente superior al necesario en este método. Es decir, es un método enfocado a hechos, no a conjeturas.20

Sin embargo, el rendimiento que aporta el sistema de pensiones, obtenido

en este estudio, se encuentra en el límite de sostenibilidad,21 es decir, en torno a la media del crecimiento del PIB. Por ello, como en todo sistema dinámico, es preciso mantener un ajuste fino del mismo. En este sentido, es necesario seguir profundizando en las reformas planteadas e iniciadas por el Pacto de Toledo. En particular, es preciso flexibilizar la edad de jubilación de forma que se adapte de manera efectiva a la nueva realidad de esperanza de vida y capacidades productivas de los individuos. Mejorar la proporcionalidad del sistema consiguiendo que las prestaciones reflejen en mayor medida el esfuerzo de cotización realizado. Así como incrementar la integración y simplificación de los distintos regímenes de la Seguridad Social.

En definitiva, medidas de ajuste a disposición del legislador que permiten la sintonización de los parámetros de un sistema de reparto con las condiciones cambiantes del entorno socio-económico en el que se desenvuelve.

20 Como desventaja se puede argumentar que ofrece un dato de rentabilidad del tiempo pasado. Sin embargo, el dato de comparación, el crecimiento tendencial del PIB, es también un dato del pasado, pues no es posible conocer la futura senda de crecimiento económico. Como se ha puesto de manifiesto anteriormente, los períodos de comparación deben ser equivalentes en la medida de lo posible. 21 Este dato tiene una doble cara. Por un lado, supone una buena noticia el que el sistema de reparto consiga otorgar una rentabilidad generosa y, por otro, levanta una sombra sobre su futuro.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 24

4 Bibliografía � Aaron, Henry. 1987. La paradoja de la Seguridad Social, en López García,

Miguel Ángel: La economía del sistema de pensiones de la Seguridad Social, Madrid, Ministerio de Trabajo y Seguridad Social.

� Alonso, J. y Conde-Ruíz, J.I. 2007. Reforma de las pensiones: la

experiencia internacional. FEDEA, Documento de Trabajo 2007-18.

� Alonso, J. y Herce, J.A. 2003. Balance del sistema de pensiones y boom migratorio en España. Proyecciones del modelo MODPENS de FEDEA a 2050. FEDEA, Documento de Trabajo 2003-02.

� Barea, José et al. 1995. El sistema de pensiones en España: análisis y

propuestas para su viabilidad. Madrid, Círculo de Empresarios. � Barea, José et al. 1996. Pensiones y prestaciones por desempleo,

Fundación BBV. � Boado, M.C., Dominguez, I. y Vidal, C. 2006. Notional Defined Contribution

Accounts: Solvency and Risk; Application to the case of Spain. FEDEA, Estudios de Economía Española, EEE226.

� Conde-Ruíz, J.I. y Alonso, J. 2004. El Futuro de las pensiones en España:

Perspectivas y lecciones. FEDEA, Documento de Trabajo 2004-03.

� Del Brío, Juan F. y González Rabanal, M.C. 2004. Una proyección del gasto en pensiones en España: Análisis de su viabilidad. Revista Internacional de Seguridad Social Vol. 57, Nº3.

� Devesa, J.E., Lejárraga, A. y Vidal, C. 1999. La viabilidad financiera del

sistema de pensiones de reparto: aplicación a la contingencia de jubilación del Régimen General de la Seguridad Social española. Instituto Valenciano de Investigaciones Económicas.

� Feldstein, Martin y Ranguelova, Elena. 1998. Individual Risk and

Intergenerational Risk Sharing in an Investment-Based Social Security Program, NBER Working Paper No. W6839.

� García, Emma; Herce, J.A. y Jimeno, J.F. 2005. La reforma de las

pensiones. El papel de los mercados financieros. Fundación Caixa Galicia.

� González Rabanal, Mª de la Concepción. 1988. La Reforma Financiera de la Seguridad Social. Madrid, Editorial Montecorvo.

� Herce José A. y Pérez-Díaz, Víctor. 1995. La reforma del sistema público de pensiones en España. Barcelona, Servicio de estudios de La Caixa. Colección Estudios e Informes, Nº 4.

La tasa interna de retorno del sistema de pensiones de la Seguridad Social española

Juan F. Del Brío Carretero 25

� Herce, José A. et al. 1996. El futuro de las pensiones en España: hacia un

sistema mixto. Barcelona, Servicio de estudios La Caixa, Colección Estudios e Informes, Nº 8.

� Jimeno, Juan F. 2000. El sistema de pensiones contributivas en España: Cuestiones básicas y perspectivas de medio plazo. FEDEA, Documento de Trabajo 2000-15.

� Jimeno, Juan F. 2002. Demografía, empleo, salarios y pensiones, FEDEA,

Documento de Trabajo 2002-04.

� Jimeno, Juan Francisco y Licandro, Omar. 1999. La tasa interna de rentabilidad y el equilibrio financiero del sistema español de pensiones de jubilación en Un sistema de pensiones más libre y eficaz, Madrid, Círculo de Empresarios, Boletín 66.

� Leimer, Dean R. y Lesnoy, Selig D. 1987. La Seguridad Social y el ahorro

privado: nueva evidencia con series temporales, en López García, Miguel Ángel: La economía del sistema de pensiones de la Seguridad Social, Madrid, Ministerio de Trabajo y Seguridad Social.

� Ministerio de Trabajo y Asuntos Sociales. 2007. Presupuestos de la

Seguridad Social 2007. www.seg-social.es � Montero Muñoz, María. 1999. Estructura demográfica y sistema de

pensiones. Un análisis de equilibrio general aplicado a la economía española. FEDEA, Estudios de Economía Española, EEE16.

� Orszag, Peter R. y Stiglitz, Joseph E. 1999. Rethinking Pension Reform: Ten Myths About Social Security Systems, presentado en la Conferencia del Banco Mundial “New Ideas About Old Age Security” Septiembre 1999. Londres, Centre for Pensions and Social Insurance, Report 1999-11.

� Piñera, José y Weinstein, Alejandro. 1996. Una propuesta de reforma del sistema de pensiones en España, Madrid, Círculo de Empresarios, 1996.

� Ruiz Cañete, Olga y Tobes Portillo, Paloma. 2000. Evolución previsible del

gasto en pensiones después de las últimas reformas, en Carpio García, Maximino: El sistema de pensiones, una reforma sin fin, Madrid, PricewaterhouseCoopers.

� Samuelson, Paul A. 1958. An exact consumption-loan model of interest with

or without the social contrivance of money, “Journal of Political Economy”, December 1958.

� Zubiri, Ignacio. 2003. El futuro del sistema de pensiones en España.

Instituto de Estudios Fiscales, Ministerio de Hacienda, Madrid.