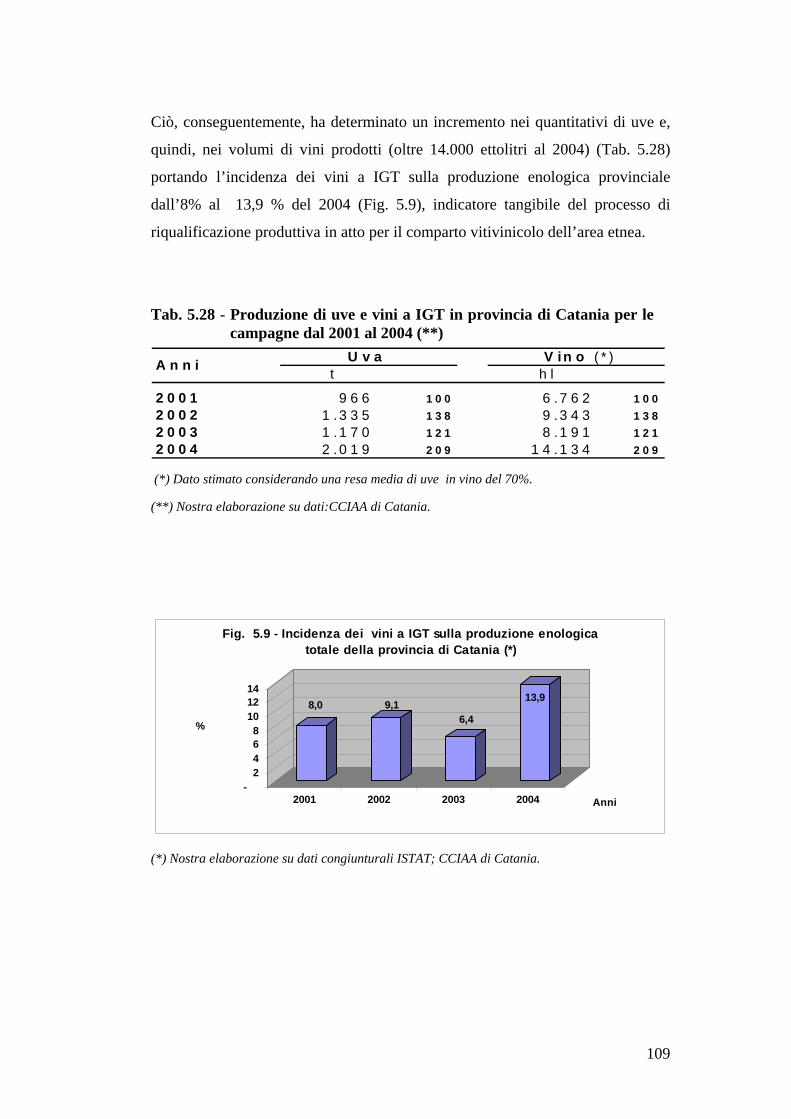

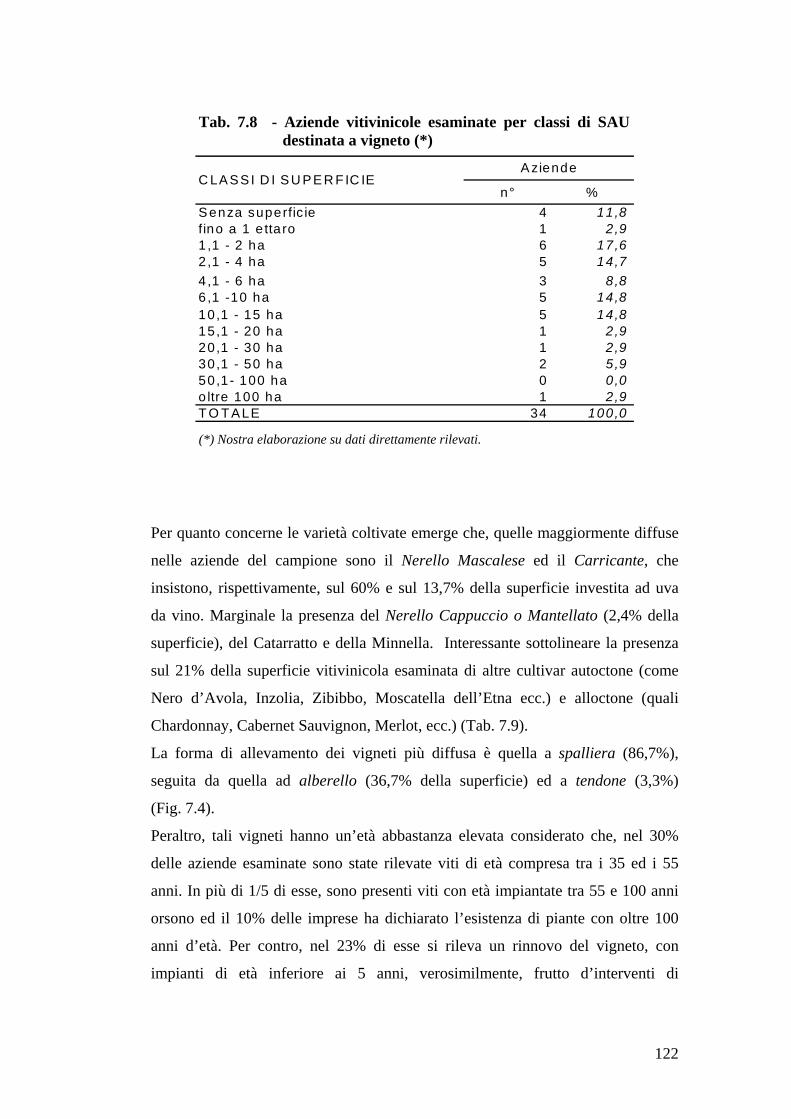

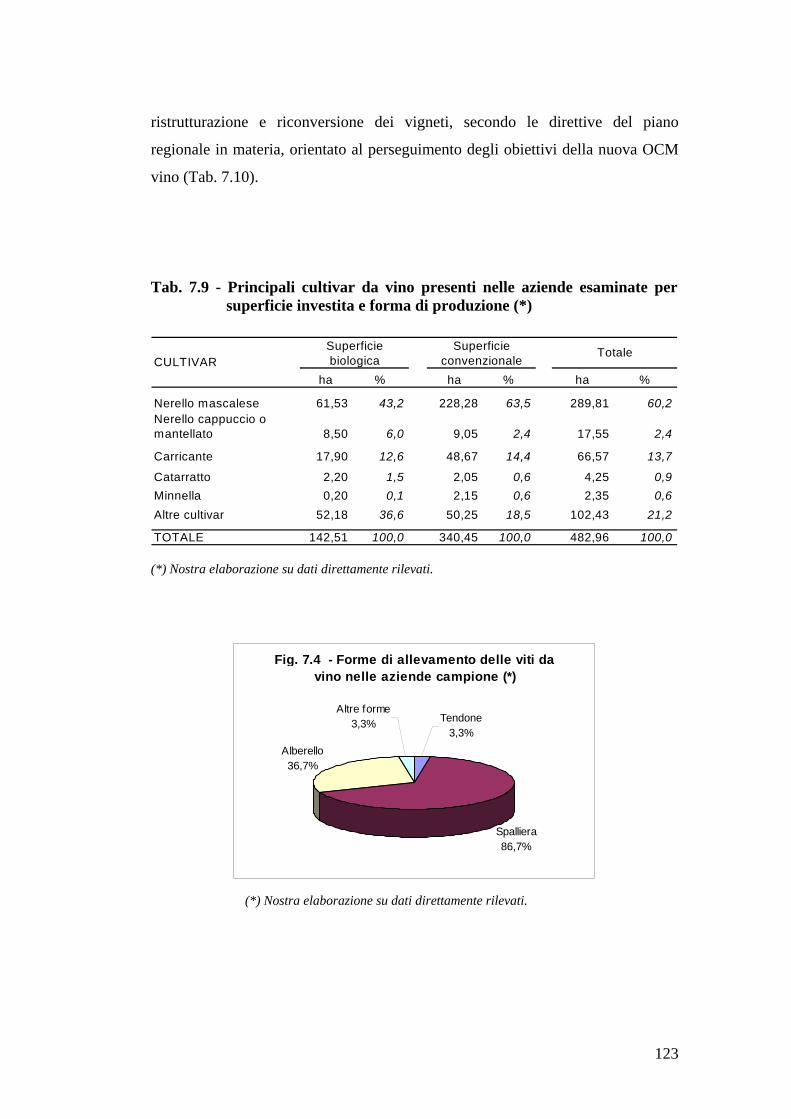

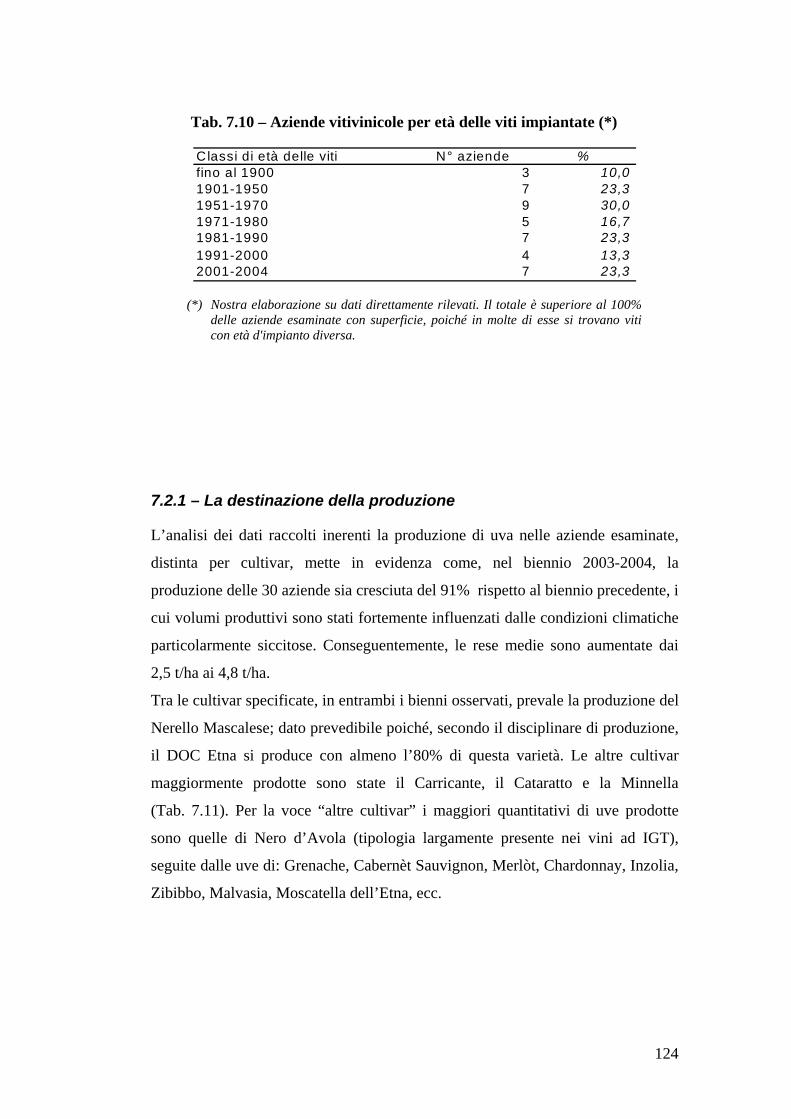

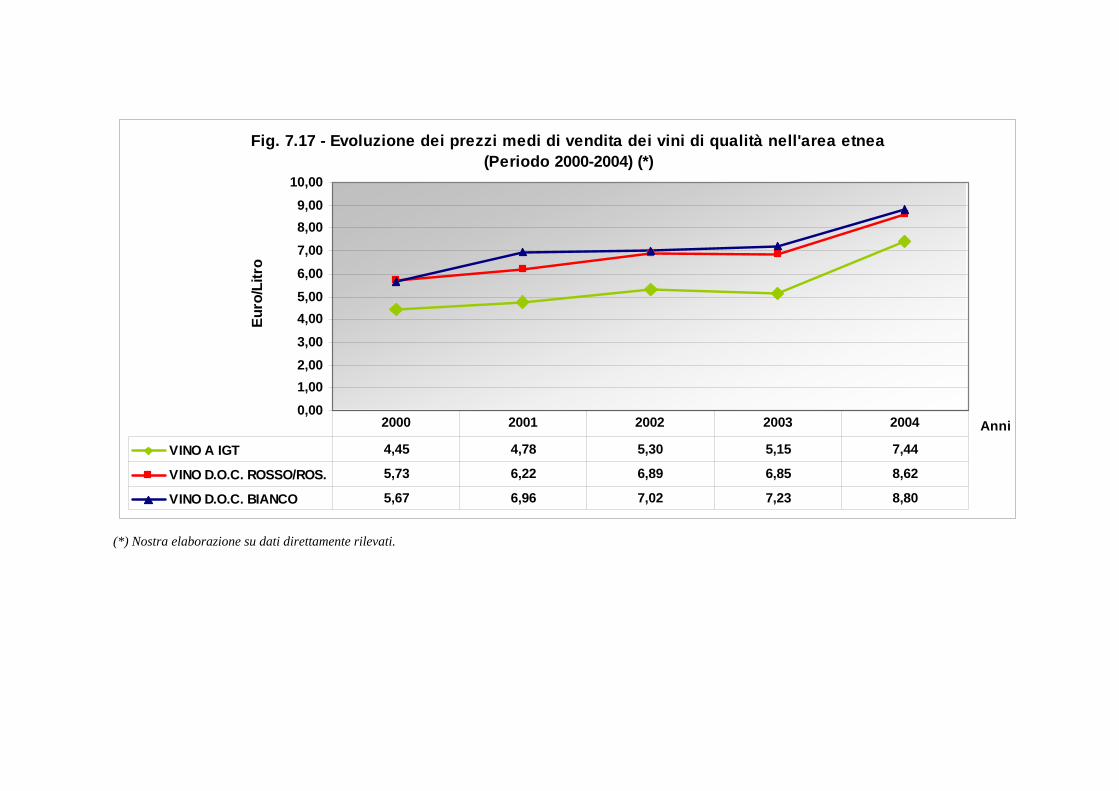

la vitivinicoltura nell’area etnea - coreras.it · di nuove forme di allevamento (spalliera e...

TRANSCRIPT

I

LA VITIVINICOLTURA NELL’AREA ETNEA

Ricerche nell’ambito delle attività istituzionali dell’Osservatorio sul Sistema dell’Economia Agroalimentare della Sicilia (OSEAAS)

Responsabile della ricerca:

Dott. Carmela LA MALFA

________________________ Catania, Maggio 2006

II

Si ringraziano per la collaborazione:

I Dott.ri : Bursi, Bellomo, Calascibetta e De Gregorio funzionari

dell’Assessorato Agricoltura e Foreste della Regione Siciliana.

Dott. Di Pisa - Servizio Regionale Repressione Frodi Vinicole.

Dott. Sciacca - Camera di Commercio di Catania.

Dott. Vitale - AGEA sportello di Catania.

Dott.ssa Areddia dell’Ispettorato Provinciale Agricoltura di Catania.

Ing. Scilio – Consorzio di Tutela Vini dell’Etna.

Si ringraziano, inoltre, gli imprenditori delle seguenti aziende vitivinicole:

ANTICHI VINAI, BARONE DI VILLAGRANDE, BENANTI, BIONDI,

BONACCORSI, BONAJUTO, BORDONARO, COSENTINI,

COTTANERA, CRIMI, DEL CAMPO, DILETTOSO, DON SARO,

F.LLI DI PAOLA, F.LLI GRASSO, GAMBINO, GRUPPO NICOSIA,

GURRIDA, I.P.S.A.A. “A. Mazzei” di GIARRE, LA CAPIROSSA,

MANNINO, MAZZA, MOSE’, MORABITO, PATRIA COOP. A.r.l.,

POLIZZI, RACITI, REGIA CORTE, SALETTI, TENUTA SCILIO DI

VALLE GALFINA, TERRE DI LUIGI, TERRE NERE, TURRISI,

VAGLIASINDI.

I

I N D I C E 1. PREMESSA ...................................................1 2. IL COMPARTO VITIVINICOLO IN ITALIA

E IN SICILIA...................................................3 2.1 – LE ORIGINI DELLA VITIVINICOLTURA .......................................... 3 2.2 - EVOLUZIONE DEL COMPARTO VITIVINICOLO IN ITALIA........ 4 2.3 – EVOLUZIONE DEL COMPARTO VITIVINICOLO SICILIANO..... 20

2.3.1 – Caratteri strutturali ..................................................................... 20 2.3.2 - Dinamica della produzione ........................................................ 36

2.3.2.1 – La produzione di vini di qualità in Sicilia......................... 40 3. LA NORMATIVA PER IL COMPARTO

VITIVINICOLO..............................................45 3.1 – EVOLUZIONE DEL QUADRO NORMATIVO DI

RIFERIMENTO .................................................................................... 45 3.2 - IMPATTO DELLA NUOVA OCM VINO SULLA

VITIVINICOLTURA SICILIANA ED ETNEA.................................. 47

3.3 - LE POLITICHE DELLA REGIONE SICILIANA PER LO SVILUPPO DELLA FILIERA VITIVINICOLA ................................. 56

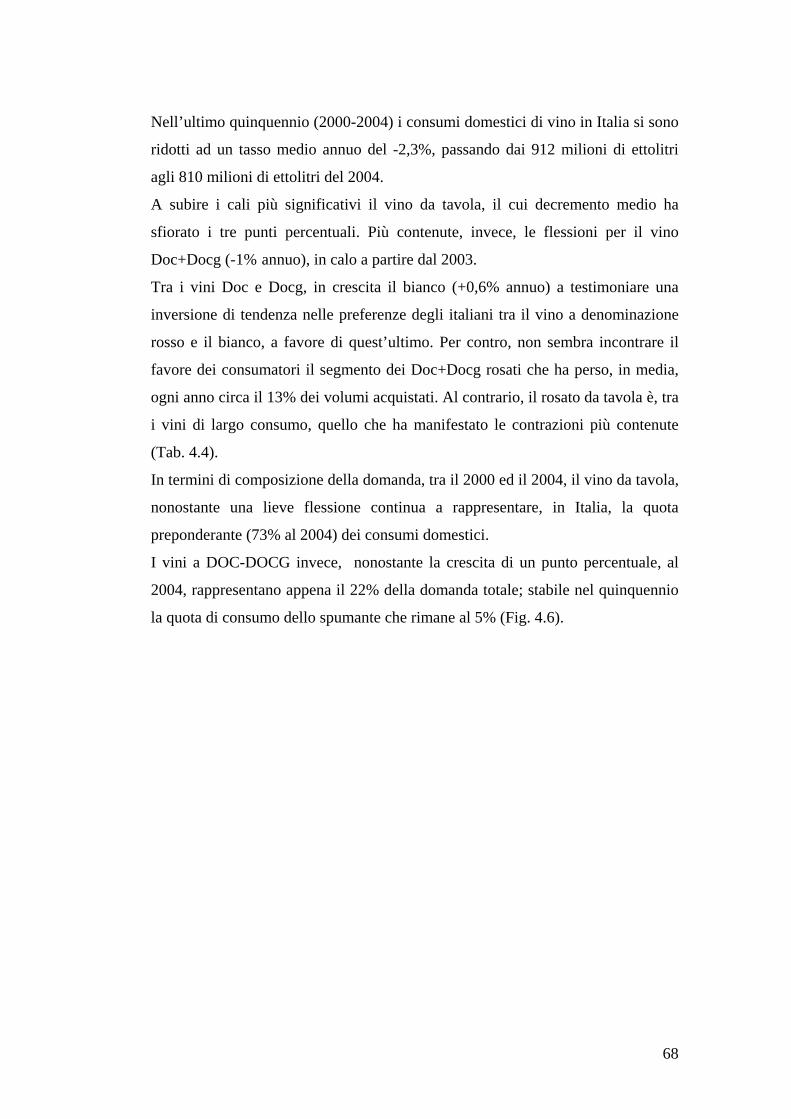

4. LA DOMANDA DI VINO...............................60

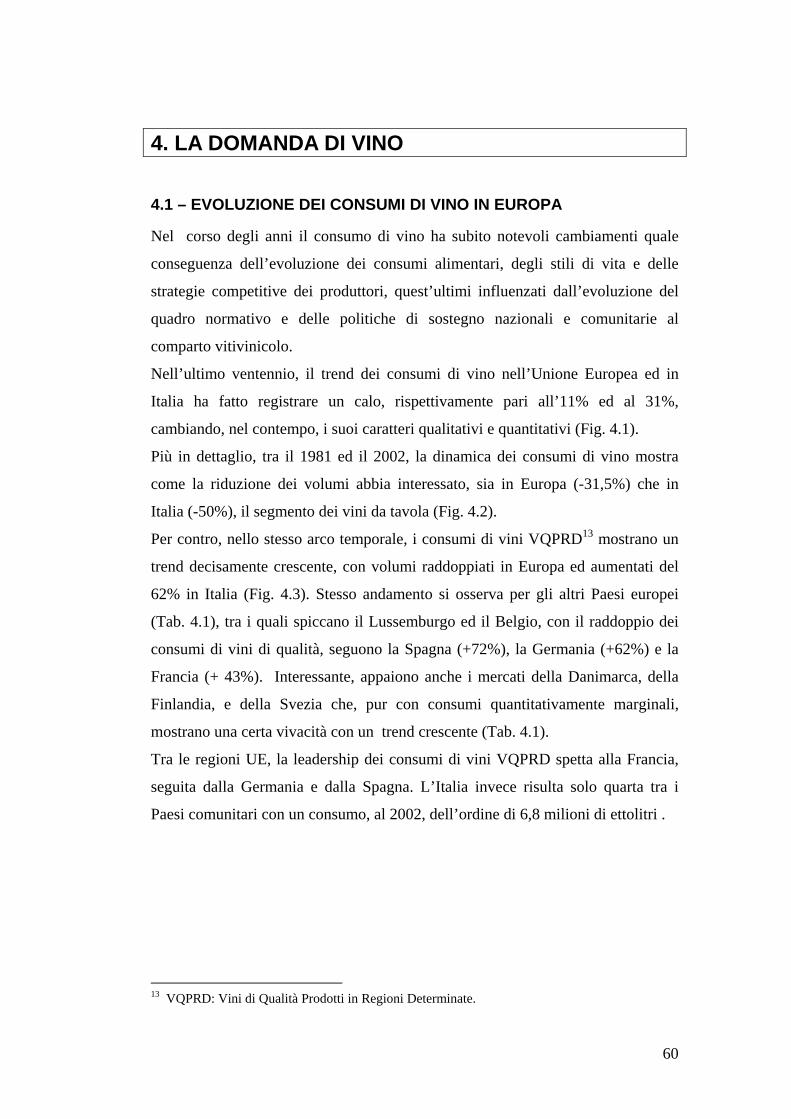

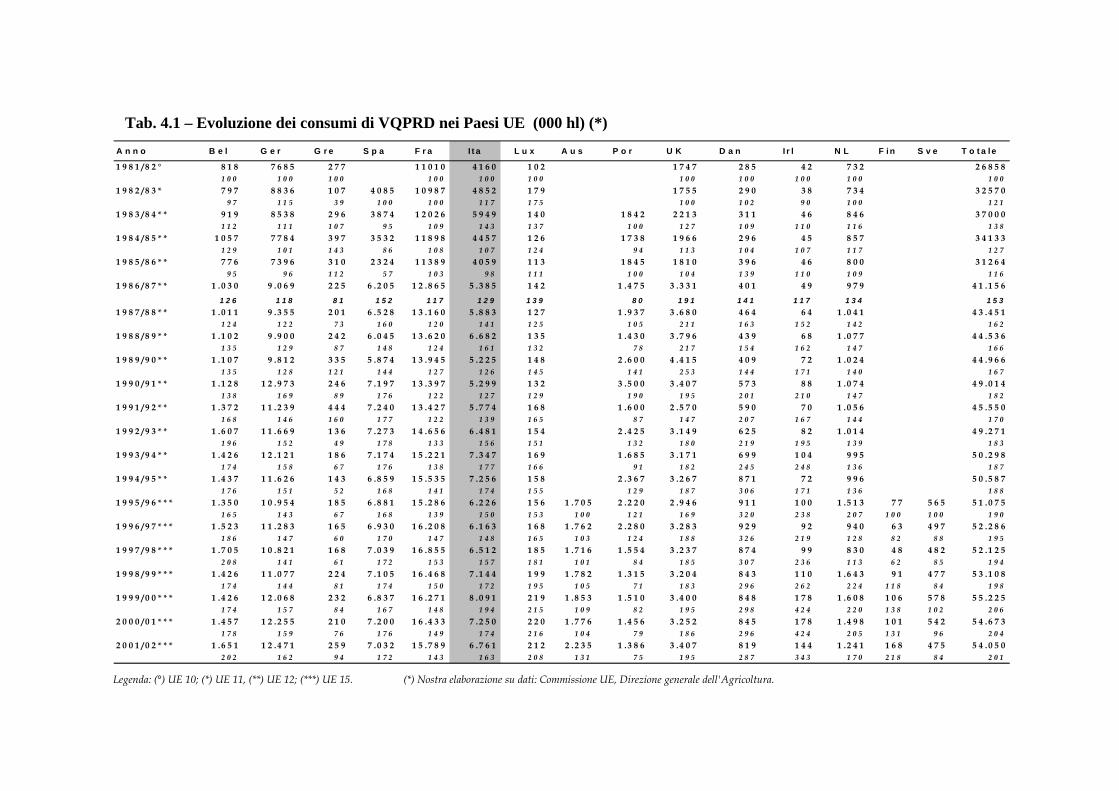

4.1 – EVOLUZIONE DEI CONSUMI DI VINO IN EUROPA..................... 60

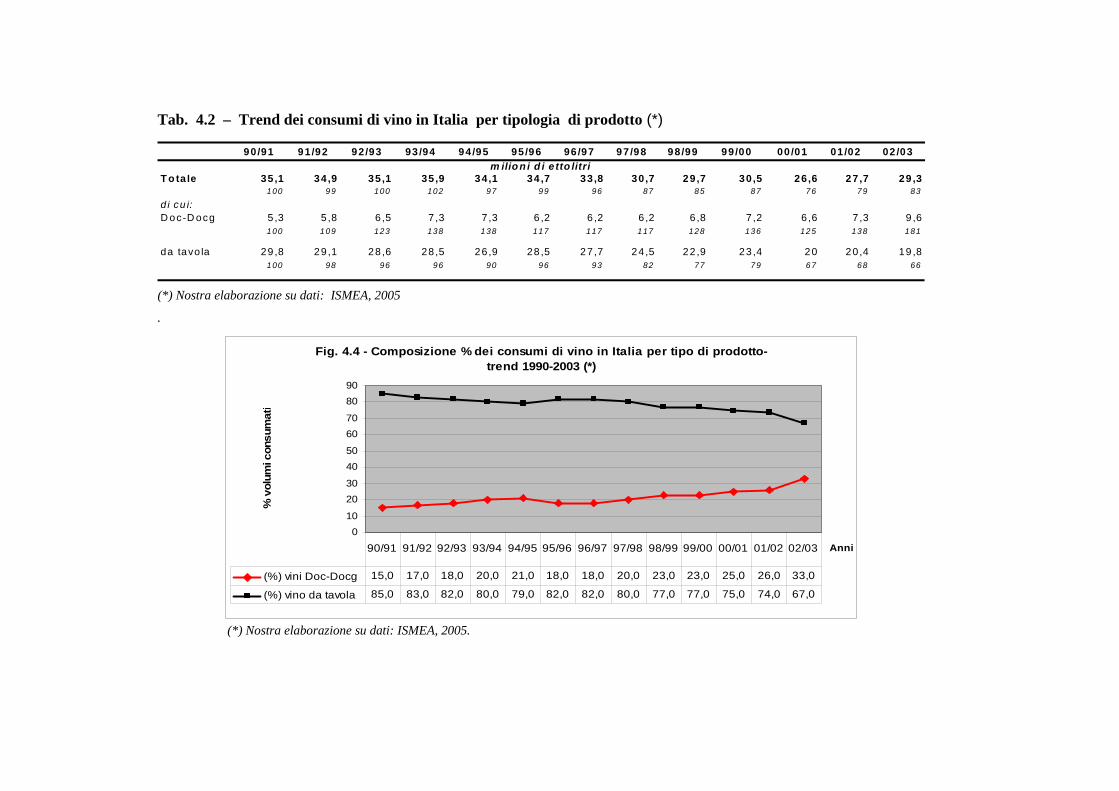

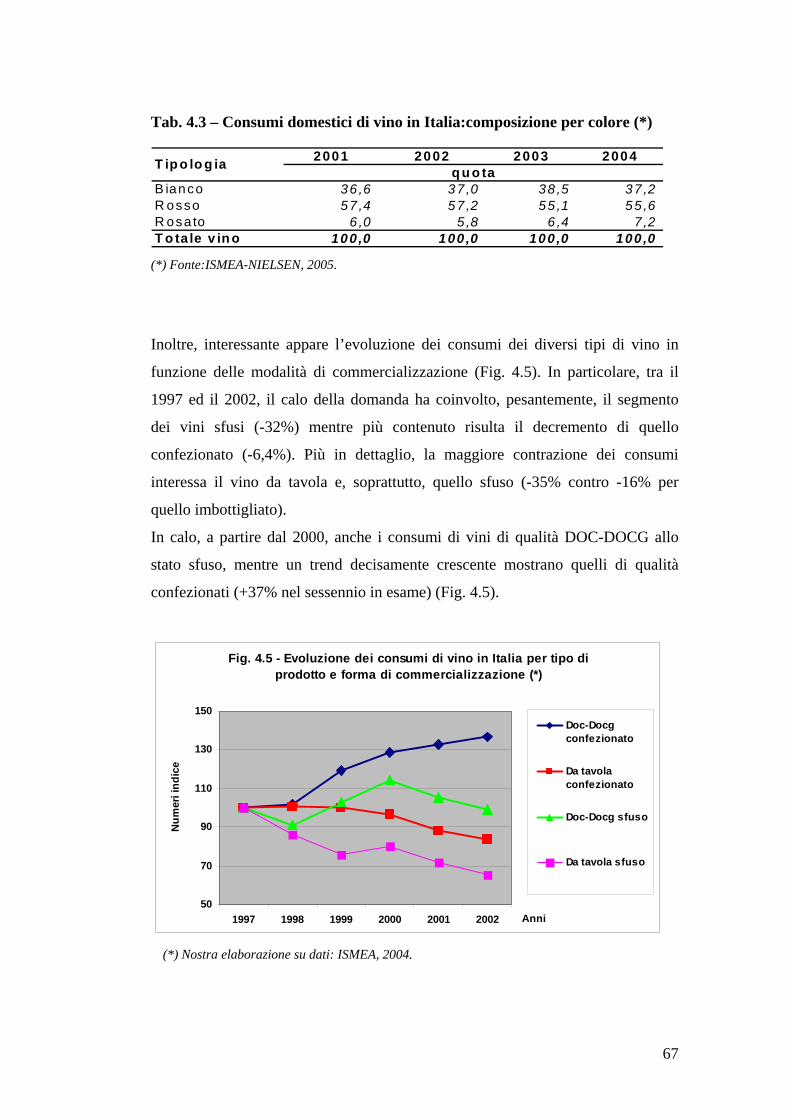

4.1.1 – Le tendenze degli acquisti di vino in Italia ................................ 65

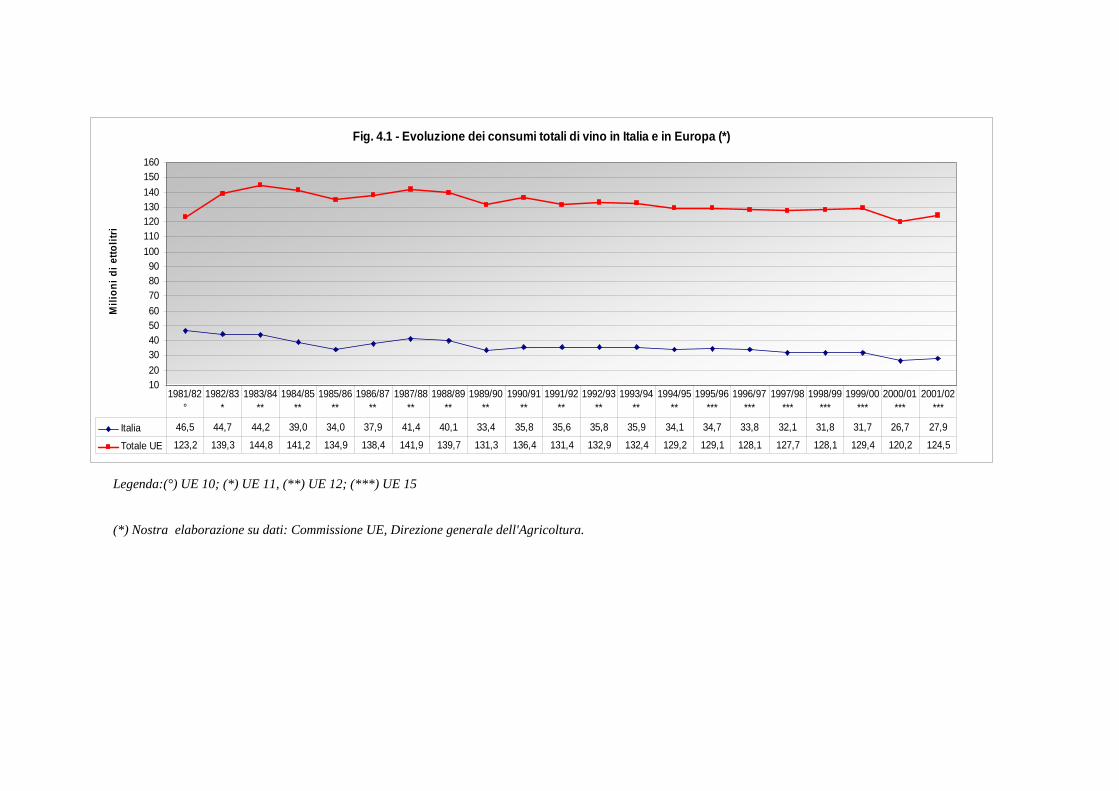

II

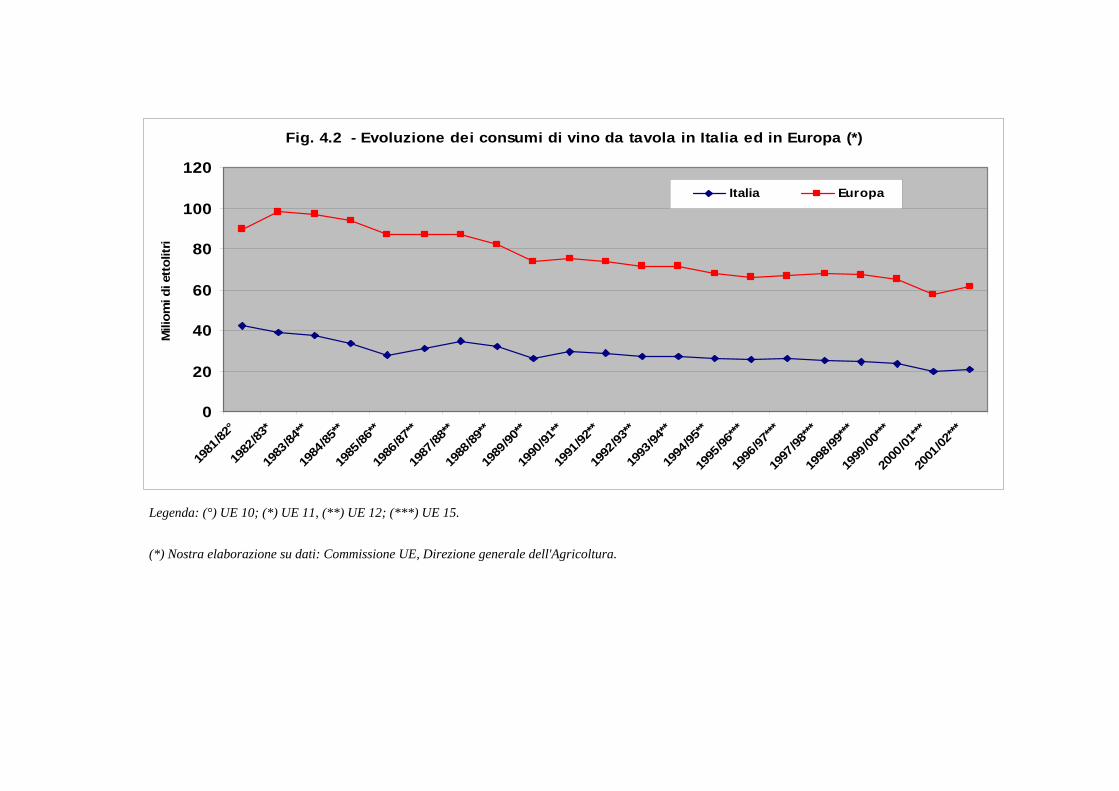

5. LA VITIVINICOLTURA NELL’AREA ETNEA .........................................................72

5.1 – LA STORIA........................................................................................... 72 5.2 – PRINCIPALI CARATTERI STRUTTURALI DEL COMPARTO

VITIVINICOLO DELLA PROVINCIA DI CATANIA....................... 74

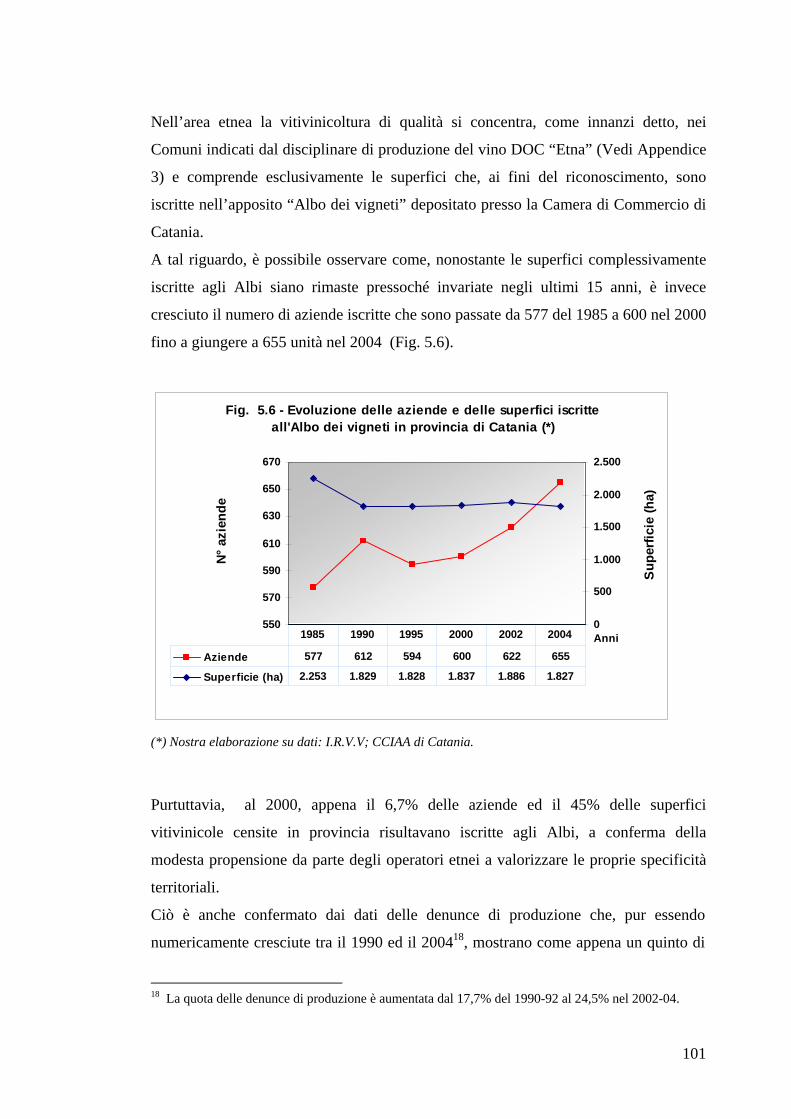

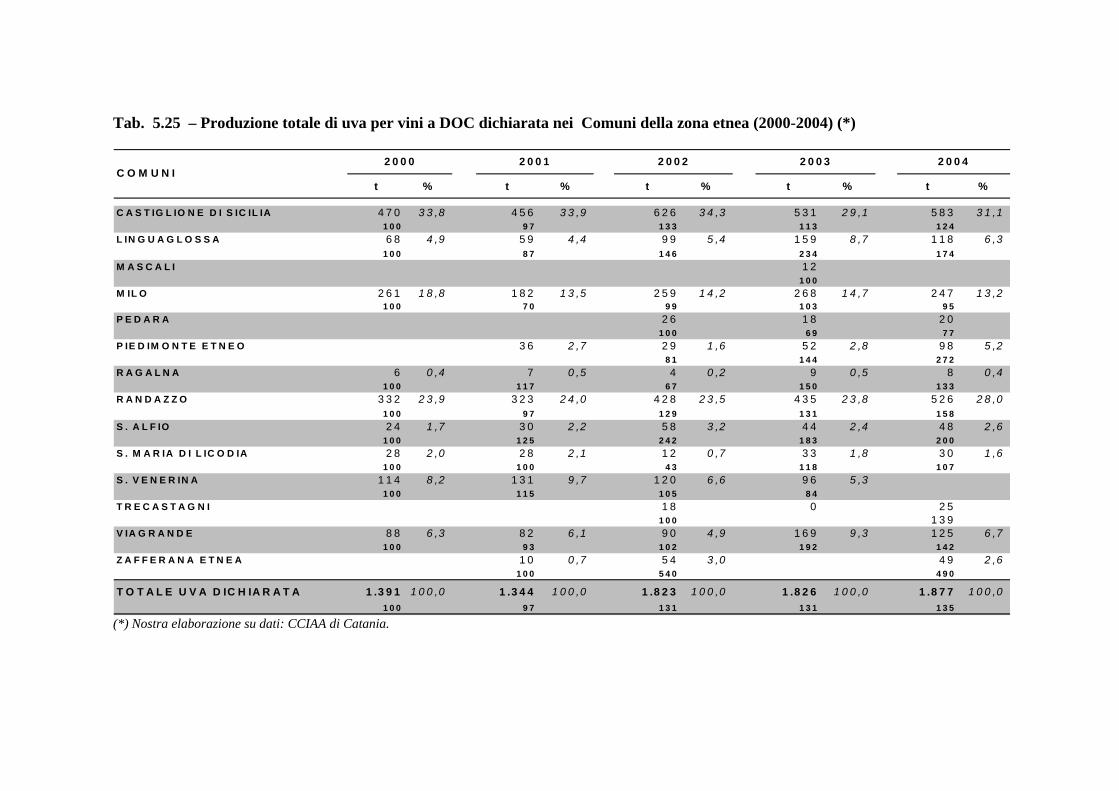

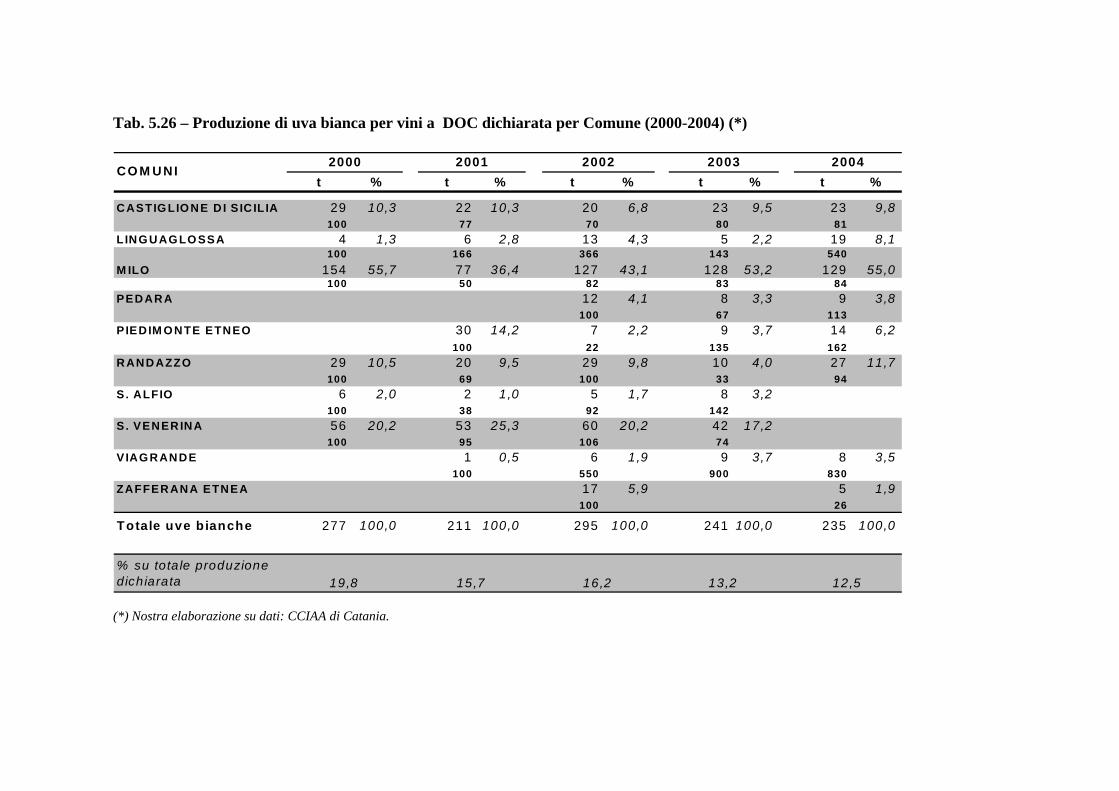

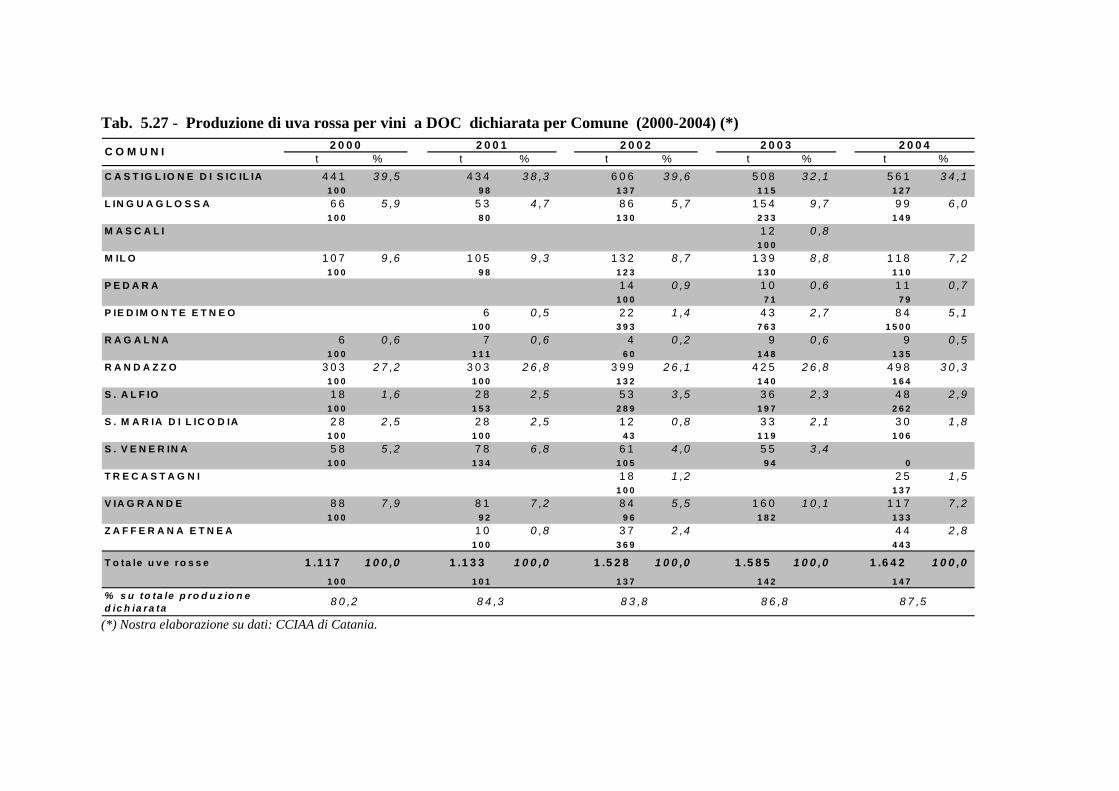

5.3 – SUPERFICI E PRODUZIONI VITIVINICOLE DI QUALITA’

NELL’AREA ETNEA........................................................................... 93

6. METODO D’INDAGINE..............................110

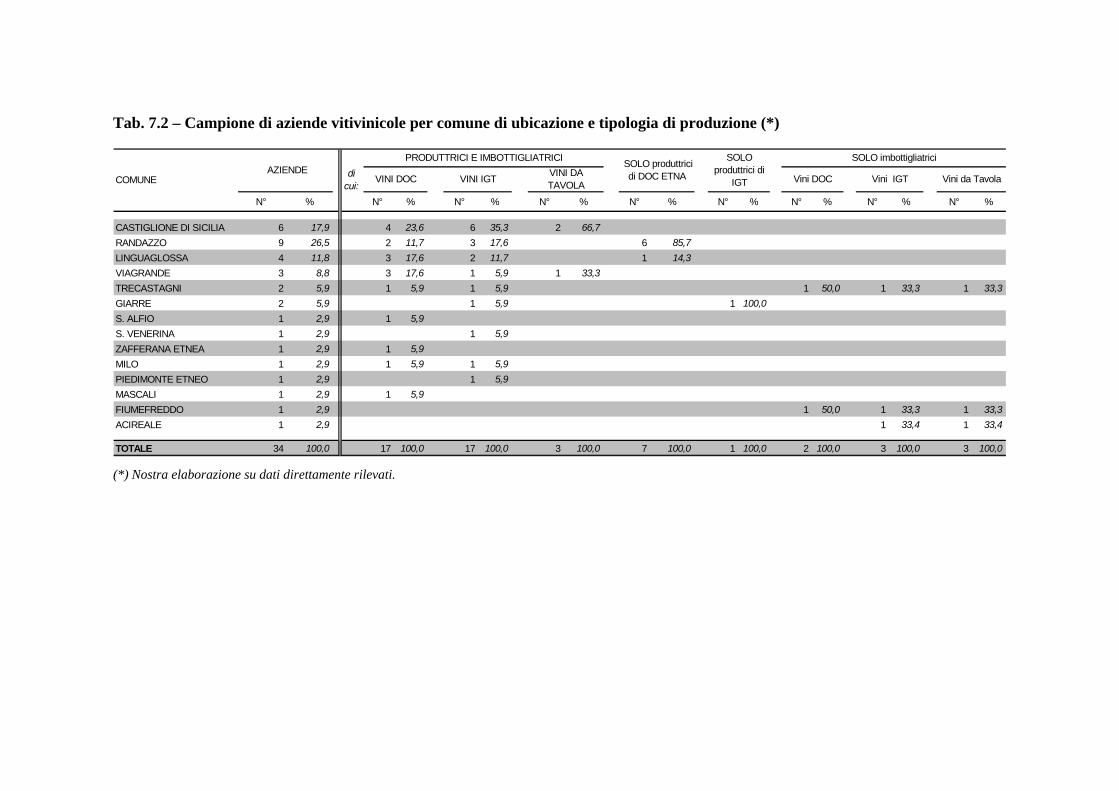

7. I RISULTATI DELL’INDAGINE..................112

7.1 – IMPRESE VITIVINICOLE ETNEE DI QUALITÀ:

CONSISTENZA, LOCALIZZAZIONE E COMPOSIZIONE DEL CAMPIONE................................................................................ 112

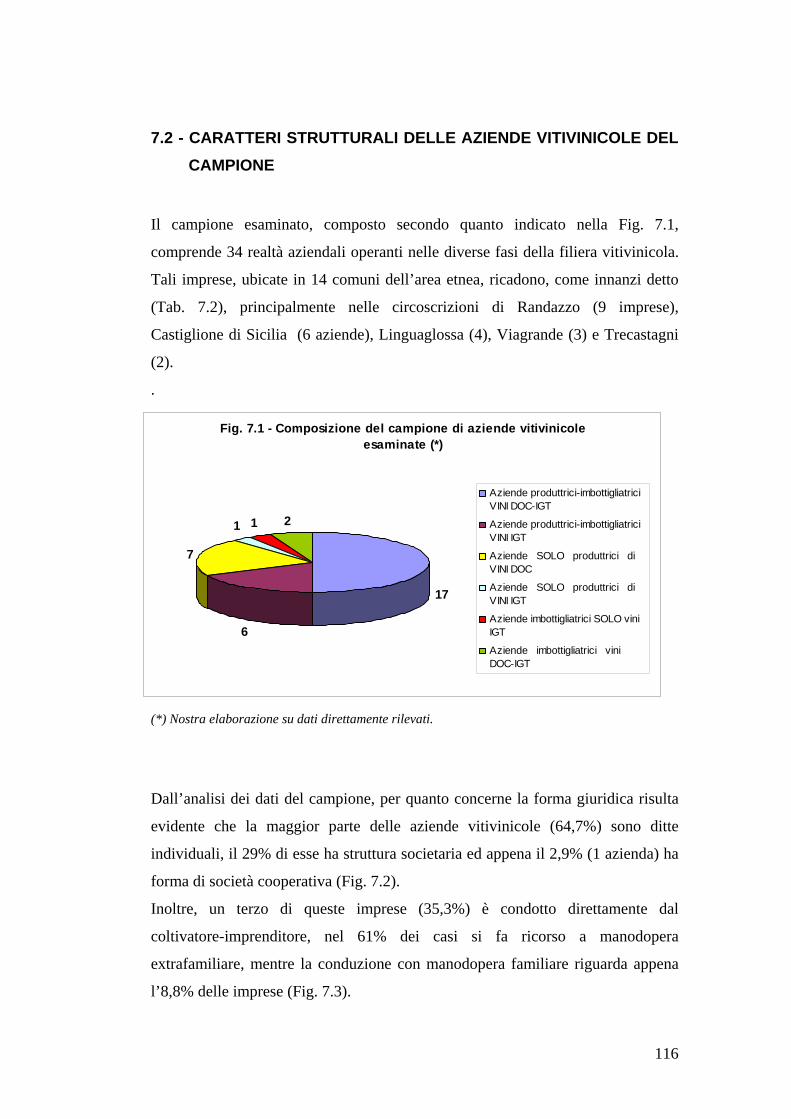

7.2 - CARATTERI STRUTTURALI DELLE AZIENDE

VITIVINICOLE DEL CAMPIONE................................................... 116

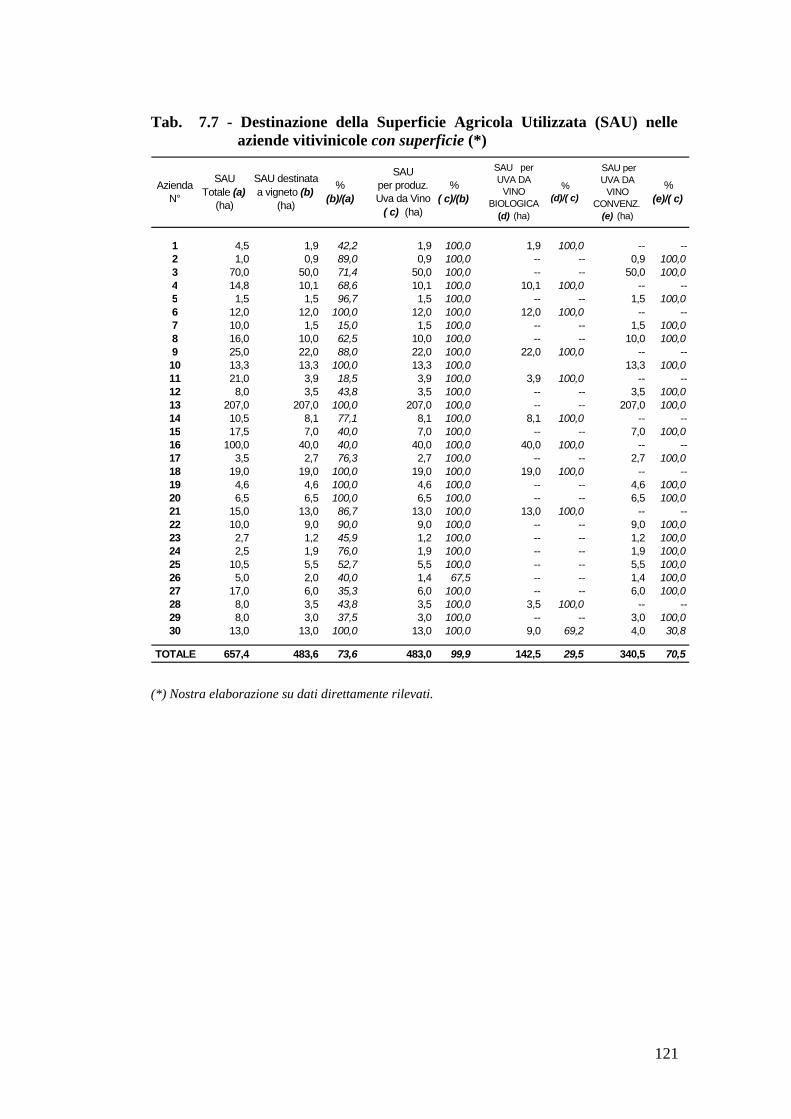

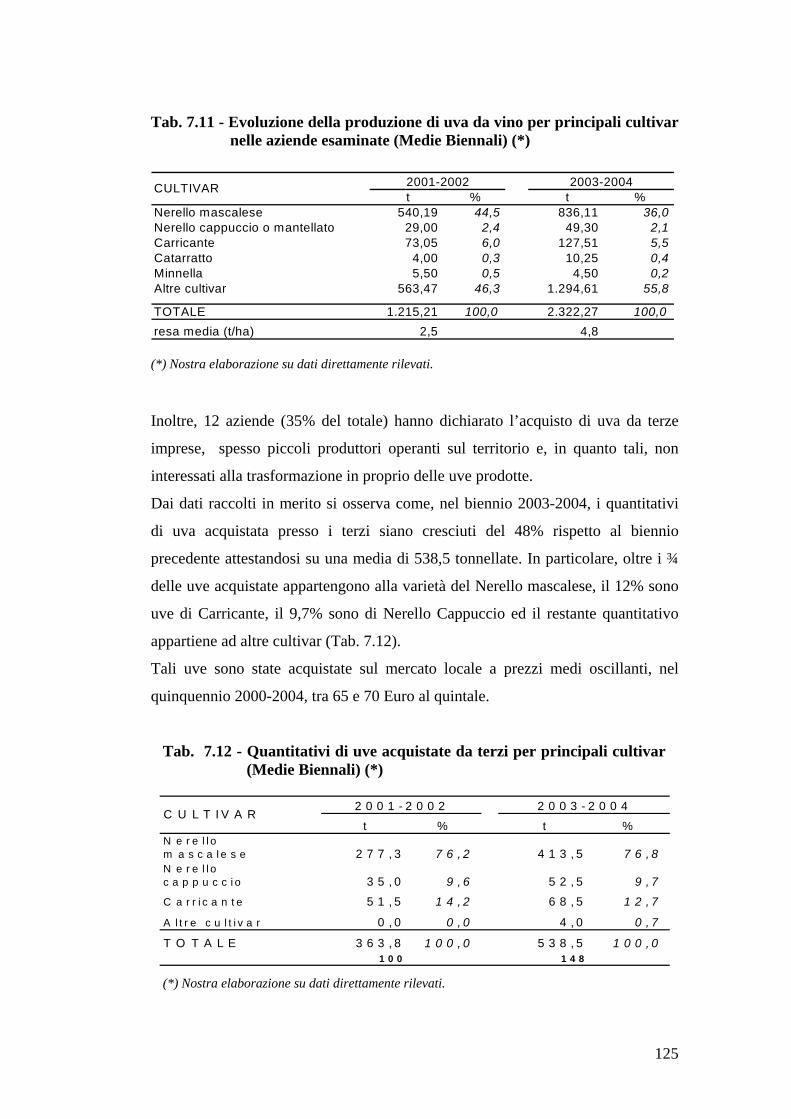

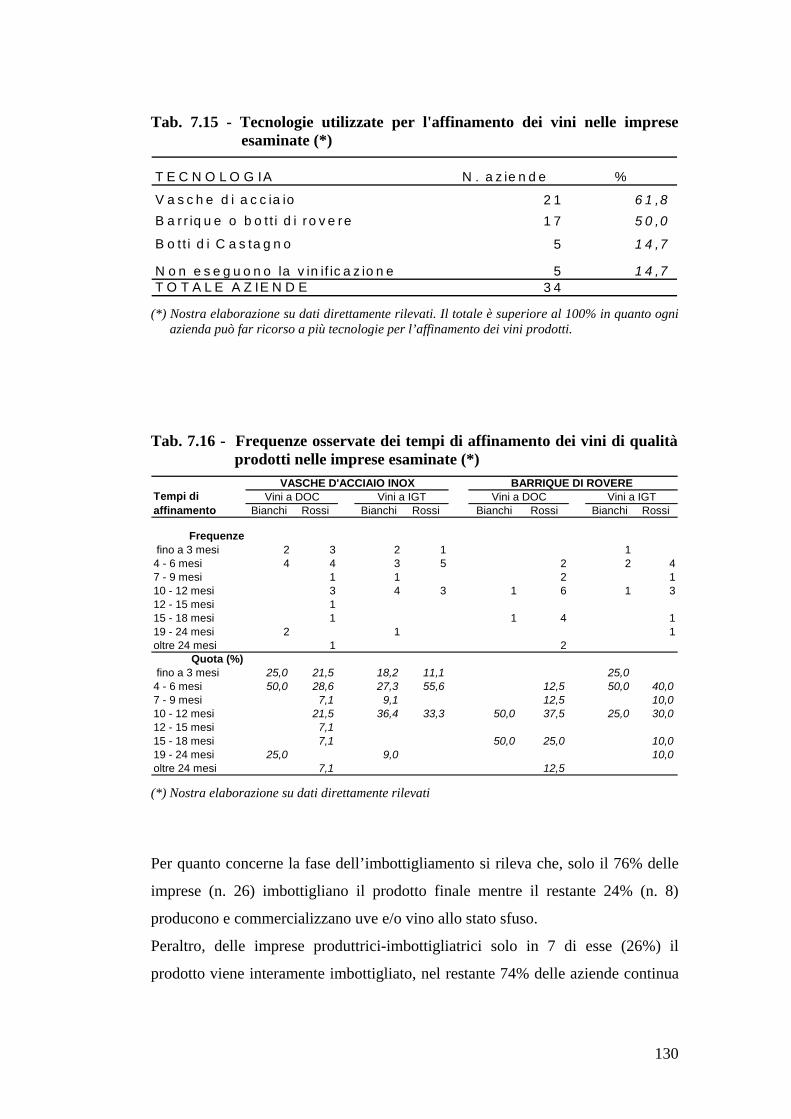

7.2.1 – La destinazione della produzione............................................. 124

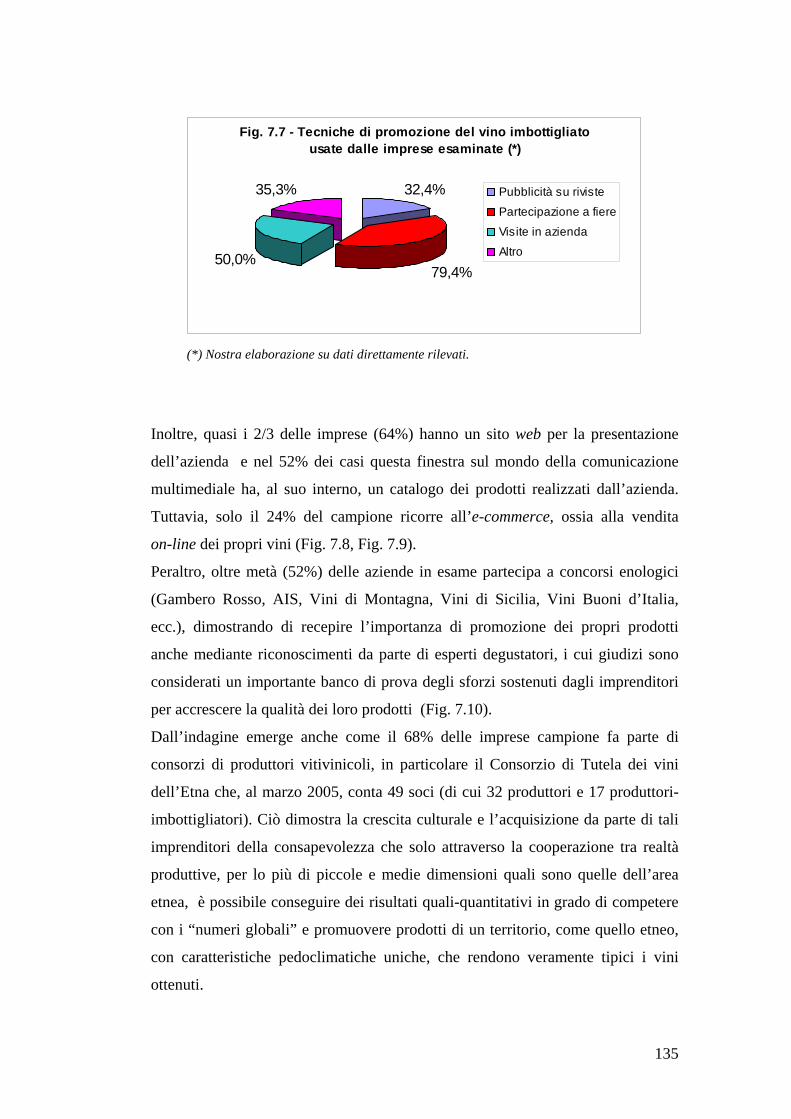

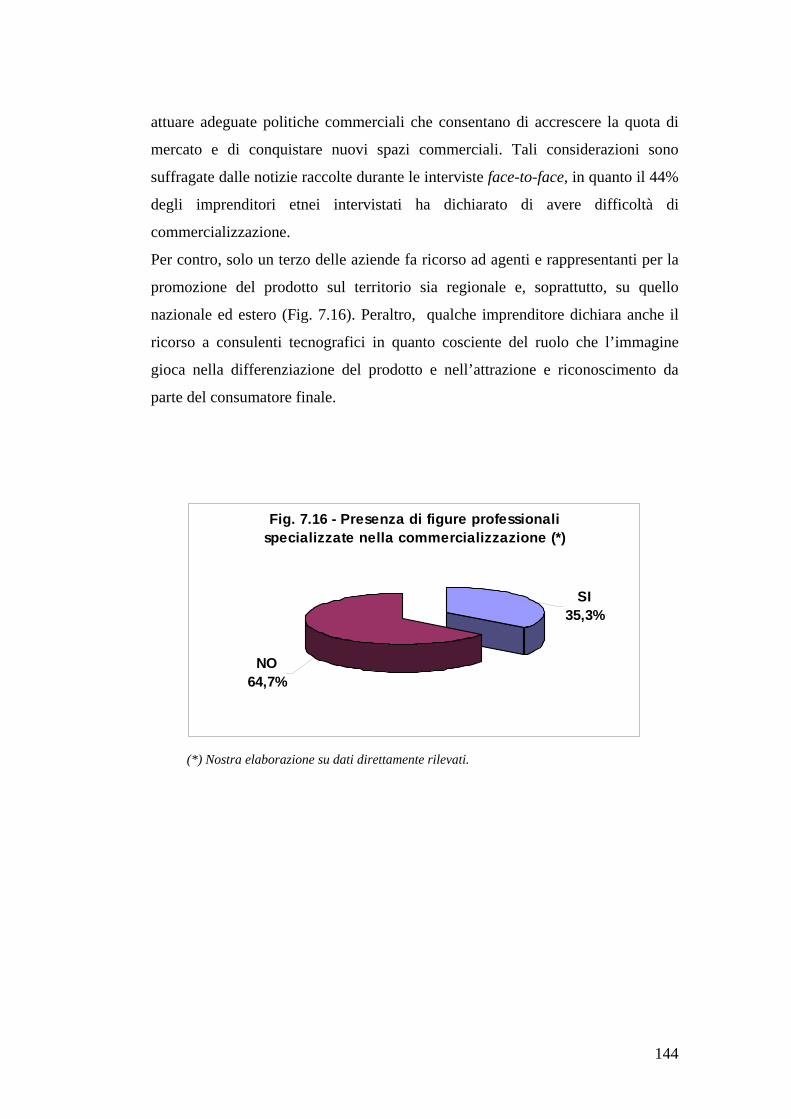

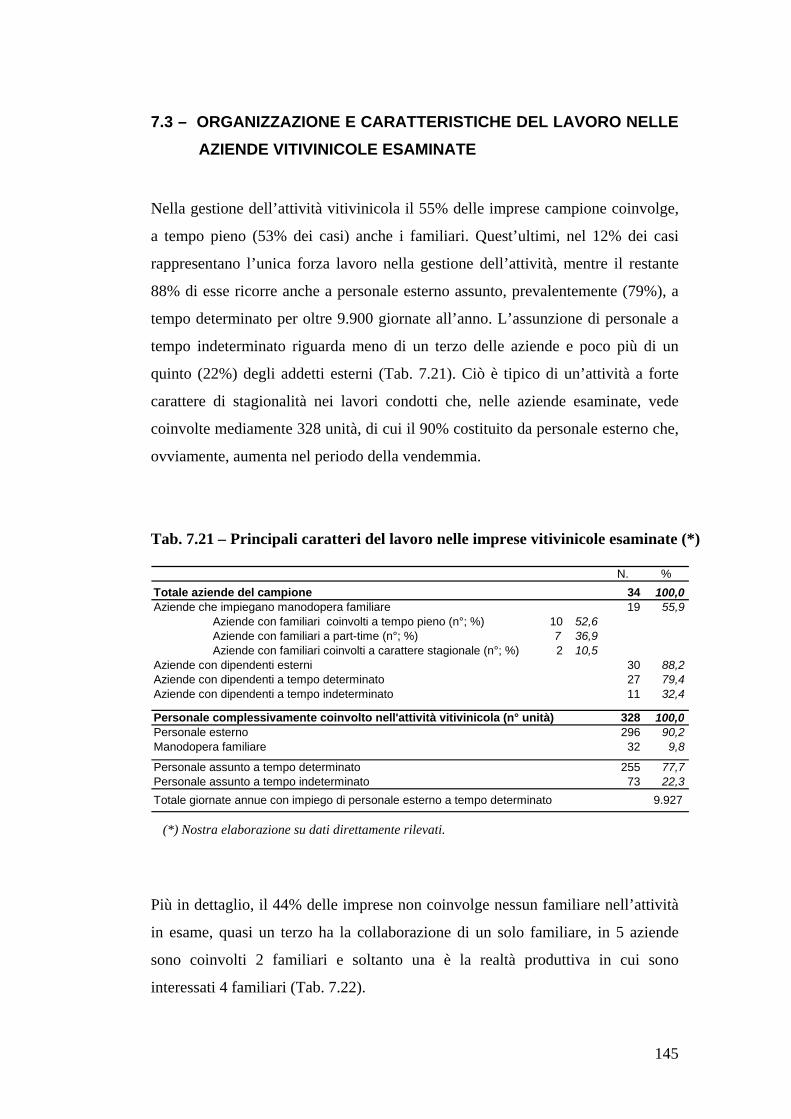

7.2.2 – La promozione e commercializzazione dei vini etnei.............. 134 7.3 – ORGANIZZAZIONE E CARATTERISTICHE DEL LAVORO

NELLE AZIENDE VITIVINICOLE ESAMINATE .......................... 145 7.4 - PRINCIPALI CARATTERI ECONOMICI DELLE IMPRESE

ESAMINATE ...................................................................................... 147 7.5 – PUNTI DI FORZA E DI DEBOLEZZA, LIMITI ED

OPPORTUNITA’ DELLA FILIERA VITIVINICOLA NELL’AREA ETNEA......................................................................... 153

8. CONCLUSIONI ...........................................159

III

BIBLIOGRAFIA...............................................167

APPENDICI

APPENDICE 1 - SINTESI NORMATIVA -REGIONE SICILIA

APPENDICE 2 - DISCIPLINARE DI PRODUZIONE PER I VINI

A DOC "ETNA" BIANCO, ROSSO E ROSATO

1

1. PREMESSA Negli ultimi decenni, il mutamento degli stili di vita, che ha interessato

principalmente i Paesi ad avanzato sviluppo economico, ha visto anche

un’evoluzione nei modelli di consumo, con orientamento crescente dei

consumatori verso l’uso di beni aventi caratteristiche diverse rispetto al

passato e più attenzione nelle scelte d’acquisto alla qualità del prodotto ed al

relativo contenuto di servizi. Questo processo ha, inevitabilmente, coinvolto

anche il consumo di bevande alcoliche ed in particolare il vino, producendo

ripercussioni sul comparto vitivinicolo che, negli ultimi anni, è stato

chiamato ad affrontare in maniera sempre più competitiva le modificazioni

strutturali prodottesi sia nel mercato interno che in quello internazionale,

quale effetto dell’evoluzione del comportamento del consumatore, alla luce

anche delle nuove politiche comunitarie che regolano tale mercato.

Per quanto concerne la domanda di vino, si è assistito ad una drastica

riduzione del consumo totale accompagnata da un crescente orientamento

all’acquisto di vini di qualità (DOC-DOCG ed IGT), commercializzati in

bottiglia che, oltre a legare i prodotti ad un territorio garantendone la tipicità,

offrono al contempo garanzie di sicurezza igienico-sanitaria.

Alla luce di quanto detto, risulta interessante valutare gli effetti di tale

evoluzione sul comparto vitivinicolo, concentrando l’attenzione sulla

dinamica del segmento di produzione dei vini di qualità, al fine di verificare

il grado di orientamento al mercato delle imprese vitivinicole.

La ricerca, si snoda attraverso una prima parte inerente l’evoluzione del

comparto a livello nazionale per poi passare a valutare la sua evoluzione in

Sicilia, il tutto facendo riferimento al mutamento delle politiche di settore ed

agli effetti prodotti dall’introduzione della nuova OCM Vino.

Nella seconda parte, l’analisi viene rivolta alla dinamica del comparto

vitivinicolo in provincia di Catania, nell’obiettivo di evidenziare l’evoluzione

provinciale della vitivinicoltura di qualità e la relativa incidenza su quella

siciliana. Più in dettaglio, l’attenzione viene focalizzata sull’area etnea e,

soprattutto, sui comuni dell’area di produzione del vino a DOC “Etna”, uno

2

dei primi vini italiani ad aver ottenuto il riconoscimento a DOC (D.P.R. 16

Agosto 1968), già decantato da poeti del V-III secolo a.C. tra i vini

d’eccellenza siciliani.

La carenza d’informazioni puntuali relativi al comparto vitivinicolo etneo di

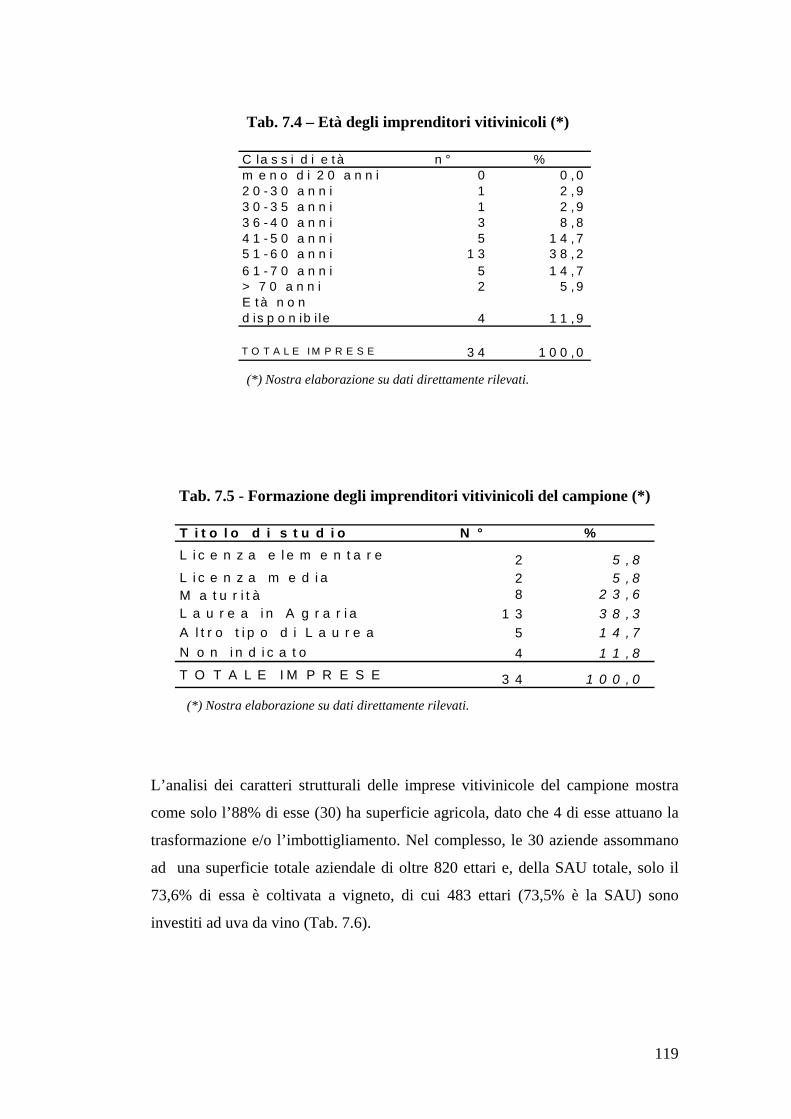

qualità e gli intensi processi evolutivi che lo interessano, hanno spinto alla

realizzazione della presente indagine territoriale, impostata sulla base di

quanto descritto brevemente nella nota metodologica, che inserendosi in un

contesto più ampio, finalizzato all’approfondimento delle conoscenze

sull’intera filiera vitivinicola dell’area etnea, mira ad analizzare i principali

caratteri strutturali e tecnico-economici delle imprese che producono e/o

imbottigliano vini di qualità.

Inoltre, la ricerca empirica si propone di individuare il grado di percezione

della qualità da parte delle imprese vitivinicole in esame e di verificarne il

loro grado di orientamento al mercato, attraverso la valutazione della

consistenza dell’offerta in funzione delle varie forme di commercializzazione

del prodotto (stima dei quantitativi venduti sfusi e di quelli imbottigliati

nell’ultimo quinquennio), nonché dei mercati di destinazione di tali vini e

delle relative quantità vendute.

Il tutto al fine enucleare tendenze e relative problematiche, evidenziando i

punti di forza e di debolezza, i limiti e le opportunità della filiera vitivinicola

nell’area etnea.

3

2. IL COMPARTO VITIVINICOLO IN ITALIA E IN SICILIA

2.1 – LE ORIGINI DELLA VITIVINICOLTURA

La produzione del vino risale ad epoche antichissime ed è probabilmente

iniziata, verso la fine del neolitico, in seguito ad una casuale fermentazione

di uva di viti spontanee conservata in rudimentali recipienti. Precisi

riferimenti storici al vino risalgono alla civiltà dei Sumeri (3° millennio

a.C.). In Italia semi di Vitis silvestris sono stati trovati nelle terramare, risalenti

all'età del bronzo, situate tra il Pò e le pendici dell'Appennino. Presso gli

Etruschi la coltivazione della vite raggiunse un notevole progresso, favorito

anche da evolute conoscenze tecniche e da materiale ampelografico di varia

origine, raccolto attraverso gli ampi rapporti commerciali di questo popolo

(L. Pisani Barbacciani, 1999).

In Sicilia, le origini la vitivinicoltura si attestano intorno all’ultimo scorcio

del 2° millennio a.C., secondo quanto citato da Omero. A conferma di ciò vi

è anche il rinvenimento, in una tomba presso Siracusa, di vasi per uso vinario

risalenti a circa 2000 anni a.C. La viticoltura si diffuse notevolmente

nell'isola ed in altre aree meridionali, alimentando anche una intensa

esportazione di vino, soprattutto verso i mercati cartaginesi. Nell’VIII-VII

secolo a.C. la vite era molto estesa nell’Isola e nel meridione d’Italia, tanto

che i coloni greci denominarono Enotria questa terra (Pastena, 1989).

L’importanza economica della viticoltura in Sicilia è attestata, nel tempo,

dalla crescita delle superfici vitate (fino al 1985-87), nonché dalla diffusione

di nuove forme di allevamento (spalliera e tendone) e di nuove tecniche di

coltivazione della vite, con realizzazione di vigneti specializzati, rispondenti

alle esigenze di una sempre maggiore meccanizzazione dei lavori, finalizzata

alla contrazione dei costi di produzione, soprattutto di quelli legati alla

manodopera, essendo la vite una “pianta sociale” per eccellenza, in quanto

richiede una presenza viva ed attiva del contadino sul fondo.

4

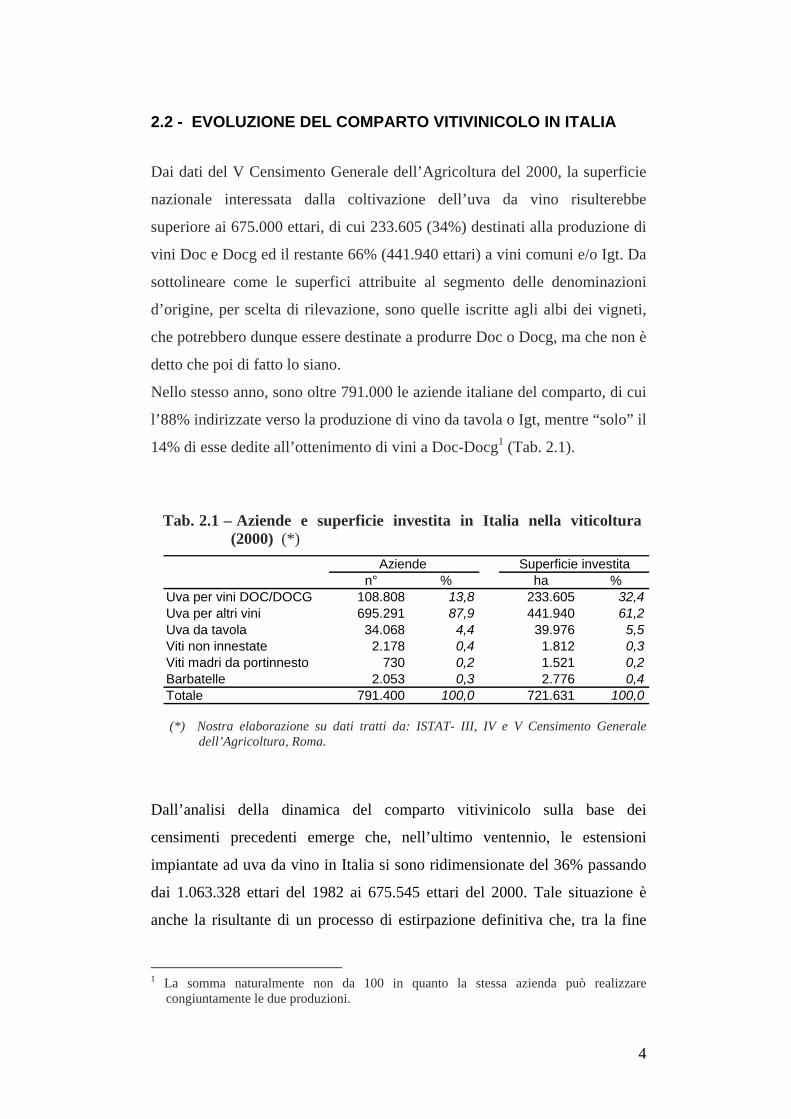

2.2 - EVOLUZIONE DEL COMPARTO VITIVINICOLO IN ITALIA

Dai dati del V Censimento Generale dell’Agricoltura del 2000, la superficie

nazionale interessata dalla coltivazione dell’uva da vino risulterebbe

superiore ai 675.000 ettari, di cui 233.605 (34%) destinati alla produzione di

vini Doc e Docg ed il restante 66% (441.940 ettari) a vini comuni e/o Igt. Da

sottolineare come le superfici attribuite al segmento delle denominazioni

d’origine, per scelta di rilevazione, sono quelle iscritte agli albi dei vigneti,

che potrebbero dunque essere destinate a produrre Doc o Docg, ma che non è

detto che poi di fatto lo siano.

Nello stesso anno, sono oltre 791.000 le aziende italiane del comparto, di cui

l’88% indirizzate verso la produzione di vino da tavola o Igt, mentre “solo” il

14% di esse dedite all’ottenimento di vini a Doc-Docg1 (Tab. 2.1).

Tab. 2.1 – Aziende e superficie investita in Italia nella viticoltura

(2000) (*)

n° % ha %Uva per vini DOC/DOCG 108.808 13,8 233.605 32,4Uva per altri vini 695.291 87,9 441.940 61,2Uva da tavola 34.068 4,4 39.976 5,5Viti non innestate 2.178 0,4 1.812 0,3Viti madri da portinnesto 730 0,2 1.521 0,2Barbatelle 2.053 0,3 2.776 0,4Totale 791.400 100,0 721.631 100,0

Aziende Superficie investita

(*) Nostra elaborazione su dati tratti da: ISTAT- III, IV e V Censimento Generale

dell’Agricoltura, Roma.

Dall’analisi della dinamica del comparto vitivinicolo sulla base dei

censimenti precedenti emerge che, nell’ultimo ventennio, le estensioni

impiantate ad uva da vino in Italia si sono ridimensionate del 36% passando

dai 1.063.328 ettari del 1982 ai 675.545 ettari del 2000. Tale situazione è

anche la risultante di un processo di estirpazione definitiva che, tra la fine

1 La somma naturalmente non da 100 in quanto la stessa azienda può realizzare

congiuntamente le due produzioni.

5

degli anni ottanta e la fine degli anni novanta, ha notevolmente

ridimensionato il patrimonio vitato in Italia2 e, soprattutto, nel Mezzogiorno3.

Infatti, il Reg. Cee n. 1442/1988, ha per la prima volta ha inserito all’interno

della regolamentazione comunitaria l’erogazione di premi per l’abbandono

definitivo dei vigneti (in precedenza i premi potevano essere erogati anche

per l’abbandono temporaneo).

E’ evidente che a ricorrere alle estirpazioni con premio sono state,

soprattutto, le regioni dove minore era la redditività della coltura.

Più in dettaglio, il ridimensionamento è imputabile, sostanzialmente, alla

contrazione delle superfici e delle aziende dedite alla produzione di vini da

tavola e Igt, dimezzatesi tra il 1982 ed il 2000 (Fig. 2.1, 2.2).

Il segmento delle denominazioni d’origine, invece, dopo la leggera

contrazione rilevata nel 1990, ha fatto registrare una decisa espansione nel

decennio successivo, in termini sia di aziende (+ 17,5%) che di superfici

vitate (+22,4 % rispetto al 1990) (Fig. 2.1 e 2.2).

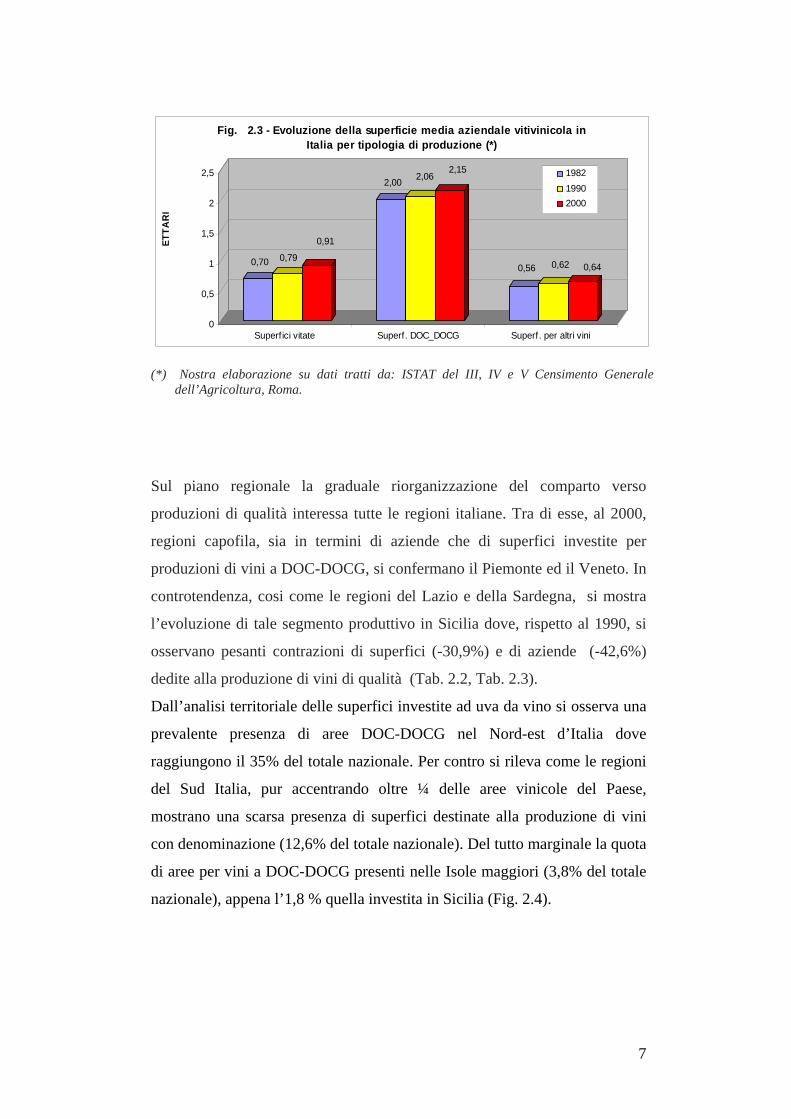

Peraltro, nel ventennio di riferimento, anche la superficie media aziendale

investita a vigneto è aumentata progressivamente. Per le aziende del

segmento dei vini da tavola e Igt si è portata gradualmente da 0,56 a 0,64

ettari nel 2000, mentre per quelle che producono Doc-Docg è passata dai

2 ettari del 1982 agli attuali 2,15 ettari (Fig. 2.3). Nel complesso, al 2000, la

superficie media vitata aziendale è risultata pari a 0,91 ettari, comunque

inferiore alla soglia di 1 ettaro. Ciò denota la persistente ed eccessiva

frammentazione delle realtà produttive del comparto vitivinicolo italiano e,

soprattutto, di quelle operanti nel segmento di produzione dei vini comuni

e/o IGT.

2 Tra la campagna 1988/1989 e la campagna 1997/1998 in Italia, a fronte del pagamento di un premio, sono stati definitivamente espiantati 106.453 ettari di vigneti, per il 68% localizzati nel Sud e nelle Isole. 3 Nel Mezzogiorno le maggiori superfici espiantate si sono avute in Puglia, che all’interno di questa misura ha perso 27.209 ettari di vigneti, in Sicilia, che ha ridotto il suo potenziale viticolo di 17.264,ed in Sardegna, con un espianto di 15.371 ettari.

6

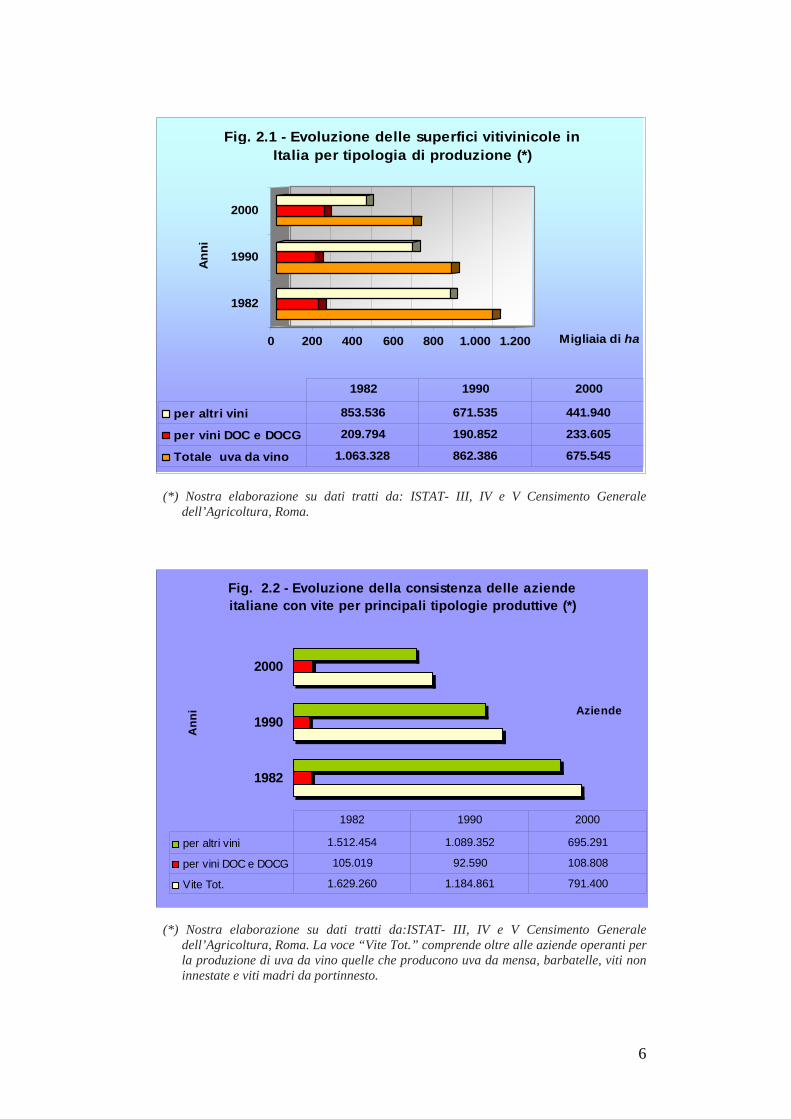

0 200 400 600 800 1.000 1.200 Migliaia di ha

1982

1990

2000 A

nni

Fig. 2.1 - Evoluzione delle superfici vitivinicole in Italia per tipologia di produzione (*)

per altri vini 853.536 671.535 441.940

per vini DOC e DOCG 209.794 190.852 233.605

Totale uva da vino 1.063.328 862.386 675.545

1982 1990 2000

(*) Nostra elaborazione su dati tratti da: ISTAT- III, IV e V Censimento Generale

dell’Agricoltura, Roma.

Fig. 2.2 - Evoluzione della consistenza delle aziende italiane con vite per principali tipologie produttive (*)

1982

1990

2000

Ann

i Aziende

per altri vini 1.512.454 1.089.352 695.291

per vini DOC e DOCG 105.019 92.590 108.808

Vite Tot. 1.629.260 1.184.861 791.400

1982 1990 2000

(*) Nostra elaborazione su dati tratti da:ISTAT- III, IV e V Censimento Generale

dell’Agricoltura, Roma. La voce “Vite Tot.” comprende oltre alle aziende operanti per la produzione di uva da vino quelle che producono uva da mensa, barbatelle, viti non innestate e viti madri da portinnesto.

7

0,70 0,79

0,91

2,00 2,062,15

0,56 0,62 0,64

0

0,5

1

1,5

2

2,5ET

TAR

I

Superfici vitate Superf. DOC_DOCG Superf. per altri vini

Fig. 2.3 - Evoluzione della superficie media aziendale vitivinicola in Italia per tipologia di produzione (*)

198219902000

(*) Nostra elaborazione su dati tratti da: ISTAT del III, IV e V Censimento Generale dell’Agricoltura, Roma.

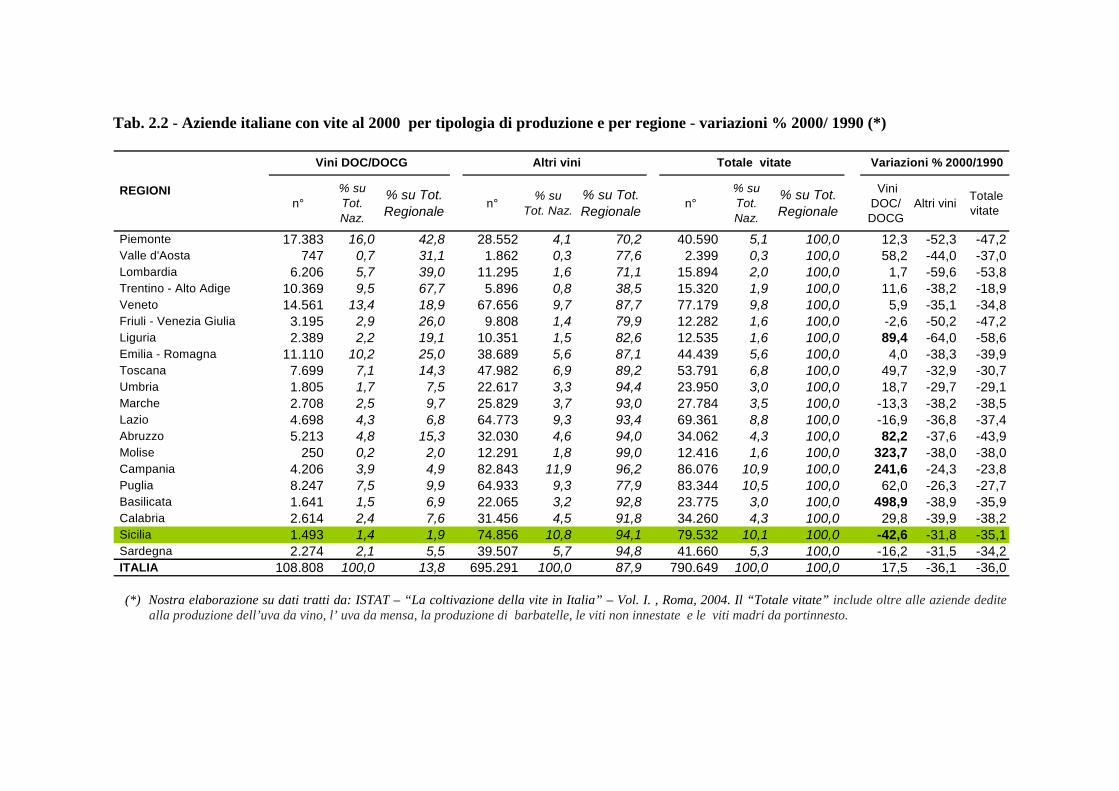

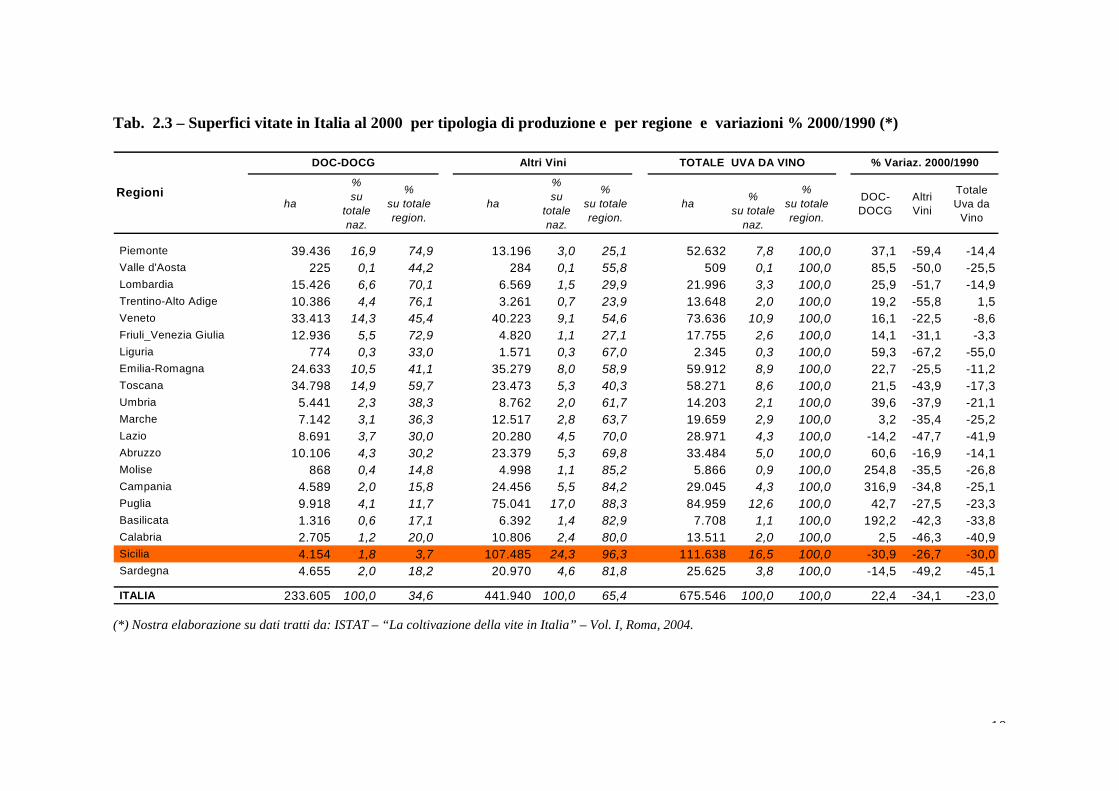

Sul piano regionale la graduale riorganizzazione del comparto verso

produzioni di qualità interessa tutte le regioni italiane. Tra di esse, al 2000,

regioni capofila, sia in termini di aziende che di superfici investite per

produzioni di vini a DOC-DOCG, si confermano il Piemonte ed il Veneto. In

controtendenza, cosi come le regioni del Lazio e della Sardegna, si mostra

l’evoluzione di tale segmento produttivo in Sicilia dove, rispetto al 1990, si

osservano pesanti contrazioni di superfici (-30,9%) e di aziende (-42,6%)

dedite alla produzione di vini di qualità (Tab. 2.2, Tab. 2.3).

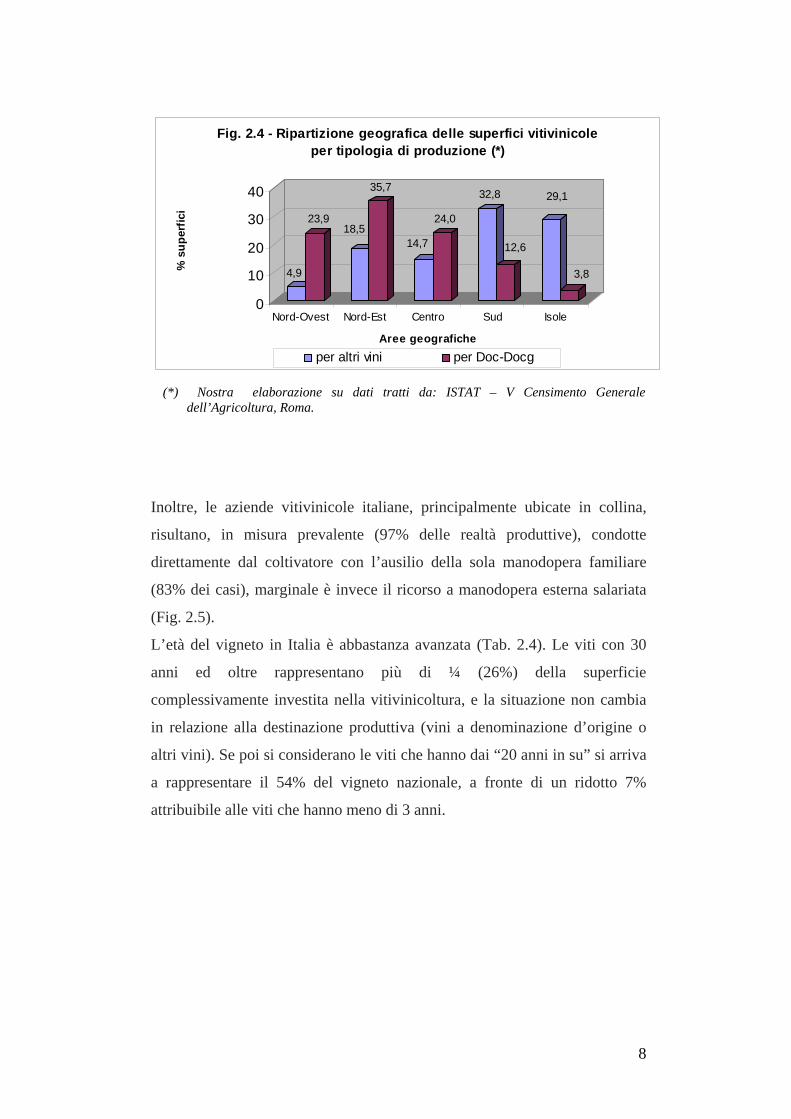

Dall’analisi territoriale delle superfici investite ad uva da vino si osserva una

prevalente presenza di aree DOC-DOCG nel Nord-est d’Italia dove

raggiungono il 35% del totale nazionale. Per contro si rileva come le regioni

del Sud Italia, pur accentrando oltre ¼ delle aree vinicole del Paese,

mostrano una scarsa presenza di superfici destinate alla produzione di vini

con denominazione (12,6% del totale nazionale). Del tutto marginale la quota

di aree per vini a DOC-DOCG presenti nelle Isole maggiori (3,8% del totale

nazionale), appena l’1,8 % quella investita in Sicilia (Fig. 2.4).

8

4,9

23,918,5

35,7

14,7

24,0

32,8

12,6

29,1

3,8

0

10

20

30

40%

sup

erfic

i

Nord-Ovest Nord-Est Centro Sud Isole

Aree geografiche

Fig. 2.4 - Ripartizione geografica delle superfici vitivinicole per tipologia di produzione (*)

per altri vini per Doc-Docg

(*) Nostra elaborazione su dati tratti da: ISTAT – V Censimento Generale dell’Agricoltura, Roma.

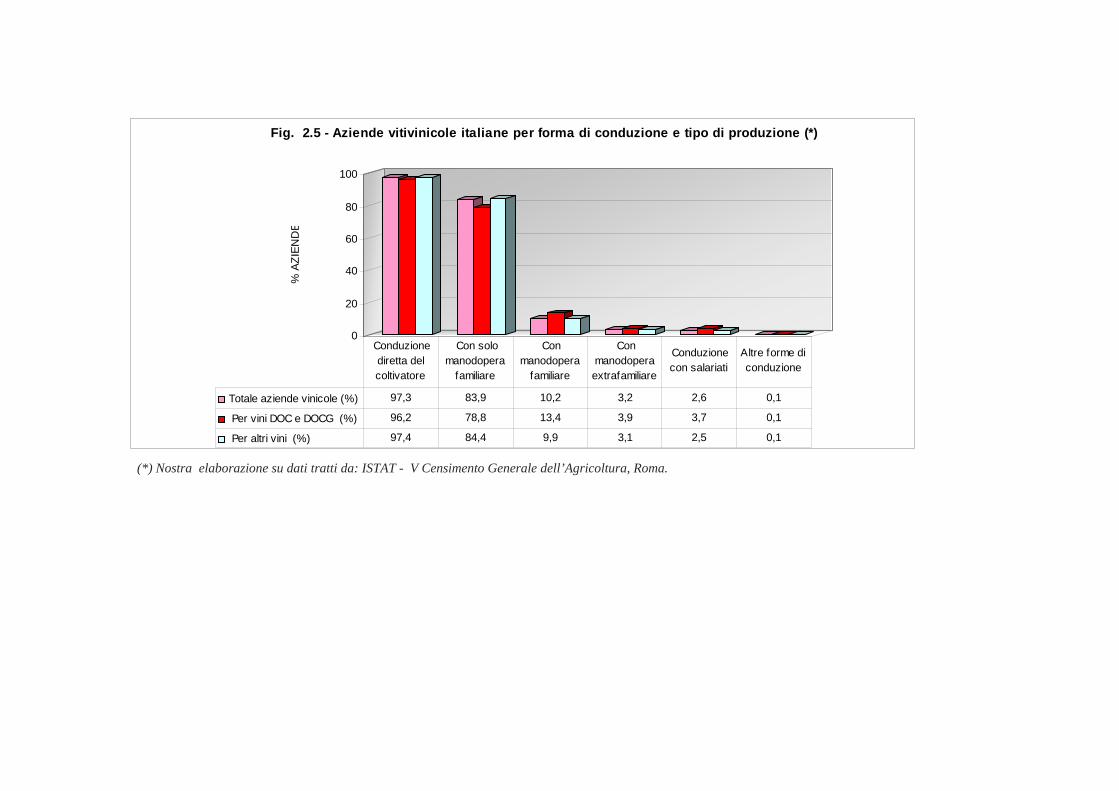

Inoltre, le aziende vitivinicole italiane, principalmente ubicate in collina,

risultano, in misura prevalente (97% delle realtà produttive), condotte

direttamente dal coltivatore con l’ausilio della sola manodopera familiare

(83% dei casi), marginale è invece il ricorso a manodopera esterna salariata

(Fig. 2.5).

L’età del vigneto in Italia è abbastanza avanzata (Tab. 2.4). Le viti con 30

anni ed oltre rappresentano più di ¼ (26%) della superficie

complessivamente investita nella vitivinicoltura, e la situazione non cambia

in relazione alla destinazione produttiva (vini a denominazione d’origine o

altri vini). Se poi si considerano le viti che hanno dai “20 anni in su” si arriva

a rappresentare il 54% del vigneto nazionale, a fronte di un ridotto 7%

attribuibile alle viti che hanno meno di 3 anni.

9

Tab. 2.2 - Aziende italiane con vite al 2000 per tipologia di produzione e per regione - variazioni % 2000/ 1990 (*)

n°% su Tot. Naz.

% su Tot. Regionale n° % su

Tot. Naz.% su Tot. Regionale n°

% su Tot. Naz.

% su Tot. Regionale

Vini DOC/ DOCG

Altri vini Totale vitate

Piemonte 17.383 16,0 42,8 28.552 4,1 70,2 40.590 5,1 100,0 12,3 -52,3 -47,2 Valle d'Aosta 747 0,7 31,1 1.862 0,3 77,6 2.399 0,3 100,0 58,2 -44,0 -37,0 Lombardia 6.206 5,7 39,0 11.295 1,6 71,1 15.894 2,0 100,0 1,7 -59,6 -53,8 Trentino - Alto Adige 10.369 9,5 67,7 5.896 0,8 38,5 15.320 1,9 100,0 11,6 -38,2 -18,9 Veneto 14.561 13,4 18,9 67.656 9,7 87,7 77.179 9,8 100,0 5,9 -35,1 -34,8 Friuli - Venezia Giulia 3.195 2,9 26,0 9.808 1,4 79,9 12.282 1,6 100,0 -2,6 -50,2 -47,2 Liguria 2.389 2,2 19,1 10.351 1,5 82,6 12.535 1,6 100,0 89,4 -64,0 -58,6 Emilia - Romagna 11.110 10,2 25,0 38.689 5,6 87,1 44.439 5,6 100,0 4,0 -38,3 -39,9 Toscana 7.699 7,1 14,3 47.982 6,9 89,2 53.791 6,8 100,0 49,7 -32,9 -30,7 Umbria 1.805 1,7 7,5 22.617 3,3 94,4 23.950 3,0 100,0 18,7 -29,7 -29,1 Marche 2.708 2,5 9,7 25.829 3,7 93,0 27.784 3,5 100,0 -13,3 -38,2 -38,5 Lazio 4.698 4,3 6,8 64.773 9,3 93,4 69.361 8,8 100,0 -16,9 -36,8 -37,4 Abruzzo 5.213 4,8 15,3 32.030 4,6 94,0 34.062 4,3 100,0 82,2 -37,6 -43,9 Molise 250 0,2 2,0 12.291 1,8 99,0 12.416 1,6 100,0 323,7 -38,0 -38,0 Campania 4.206 3,9 4,9 82.843 11,9 96,2 86.076 10,9 100,0 241,6 -24,3 -23,8 Puglia 8.247 7,5 9,9 64.933 9,3 77,9 83.344 10,5 100,0 62,0 -26,3 -27,7 Basilicata 1.641 1,5 6,9 22.065 3,2 92,8 23.775 3,0 100,0 498,9 -38,9 -35,9 Calabria 2.614 2,4 7,6 31.456 4,5 91,8 34.260 4,3 100,0 29,8 -39,9 -38,2 Sicilia 1.493 1,4 1,9 74.856 10,8 94,1 79.532 10,1 100,0 -42,6 -31,8 -35,1 Sardegna 2.274 2,1 5,5 39.507 5,7 94,8 41.660 5,3 100,0 -16,2 -31,5 -34,2 ITALIA 108.808 100,0 13,8 695.291 100,0 87,9 790.649 100,0 100,0 17,5 -36,1 -36,0

REGIONI

Variazioni % 2000/1990 Vini DOC/DOCG Altri vini Totale vitate

(*) Nostra elaborazione su dati tratti da: ISTAT – “La coltivazione della vite in Italia” – Vol. I. , Roma, 2004. Il “Totale vitate” include oltre alle aziende dedite alla produzione dell’uva da vino, l’ uva da mensa, la produzione di barbatelle, le viti non innestate e le viti madri da portinnesto.

10

Tab. 2.3 – Superfici vitate in Italia al 2000 per tipologia di produzione e per regione e variazioni % 2000/1990 (*)

ha

% su

totale naz.

% su totale region.

ha

% su

totale naz.

% su totale region.

ha % su totale

naz.

% su totale region.

DOC-DOCG

Altri Vini

Totale Uva da

Vino

Piemonte 39.436 16,9 74,9 13.196 3,0 25,1 52.632 7,8 100,0 37,1 -59,4 -14,4 Valle d'Aosta 225 0,1 44,2 284 0,1 55,8 509 0,1 100,0 85,5 -50,0 -25,5 Lombardia 15.426 6,6 70,1 6.569 1,5 29,9 21.996 3,3 100,0 25,9 -51,7 -14,9 Trentino-Alto Adige 10.386 4,4 76,1 3.261 0,7 23,9 13.648 2,0 100,0 19,2 -55,8 1,5 Veneto 33.413 14,3 45,4 40.223 9,1 54,6 73.636 10,9 100,0 16,1 -22,5 -8,6 Friuli_Venezia Giulia 12.936 5,5 72,9 4.820 1,1 27,1 17.755 2,6 100,0 14,1 -31,1 -3,3 Liguria 774 0,3 33,0 1.571 0,3 67,0 2.345 0,3 100,0 59,3 -67,2 -55,0 Emilia-Romagna 24.633 10,5 41,1 35.279 8,0 58,9 59.912 8,9 100,0 22,7 -25,5 -11,2 Toscana 34.798 14,9 59,7 23.473 5,3 40,3 58.271 8,6 100,0 21,5 -43,9 -17,3 Umbria 5.441 2,3 38,3 8.762 2,0 61,7 14.203 2,1 100,0 39,6 -37,9 -21,1 Marche 7.142 3,1 36,3 12.517 2,8 63,7 19.659 2,9 100,0 3,2 -35,4 -25,2 Lazio 8.691 3,7 30,0 20.280 4,5 70,0 28.971 4,3 100,0 -14,2 -47,7 -41,9 Abruzzo 10.106 4,3 30,2 23.379 5,3 69,8 33.484 5,0 100,0 60,6 -16,9 -14,1 Molise 868 0,4 14,8 4.998 1,1 85,2 5.866 0,9 100,0 254,8 -35,5 -26,8 Campania 4.589 2,0 15,8 24.456 5,5 84,2 29.045 4,3 100,0 316,9 -34,8 -25,1 Puglia 9.918 4,1 11,7 75.041 17,0 88,3 84.959 12,6 100,0 42,7 -27,5 -23,3 Basilicata 1.316 0,6 17,1 6.392 1,4 82,9 7.708 1,1 100,0 192,2 -42,3 -33,8 Calabria 2.705 1,2 20,0 10.806 2,4 80,0 13.511 2,0 100,0 2,5 -46,3 -40,9 Sicilia 4.154 1,8 3,7 107.485 24,3 96,3 111.638 16,5 100,0 -30,9 -26,7 -30,0 Sardegna 4.655 2,0 18,2 20.970 4,6 81,8 25.625 3,8 100,0 -14,5 -49,2 -45,1

ITALIA 233.605 100,0 34,6 441.940 100,0 65,4 675.546 100,0 100,0 22,4 -34,1 -23,0

Regioni

% Variaz. 2000/1990DOC-DOCG Altri Vini TOTALE UVA DA VINO

(*) Nostra elaborazione su dati tratti da: ISTAT – “La coltivazione della vite in Italia” – Vol. I, Roma, 2004.

11

0

20

40

60

80

100

% A

ZIEN

DE

Fig. 2.5 - Aziende vitivinicole italiane per forma di conduzione e tipo di produzione (*)

Totale aziende vinicole (%) 97,3 83,9 10,2 3,2 2,6 0,1

Per vini DOC e DOCG (%) 96,2 78,8 13,4 3,9 3,7 0,1

Per altri vini (%) 97,4 84,4 9,9 3,1 2,5 0,1

Conduzione diretta del coltivatore

Con solo manodopera

familiare

Con manodopera

familiare

Con manodopera extrafamiliare

Conduzione con salariati

Altre forme di conduzione

(*) Nostra elaborazione su dati tratti da: ISTAT - V Censimento Generale dell’Agricoltura, Roma.

12

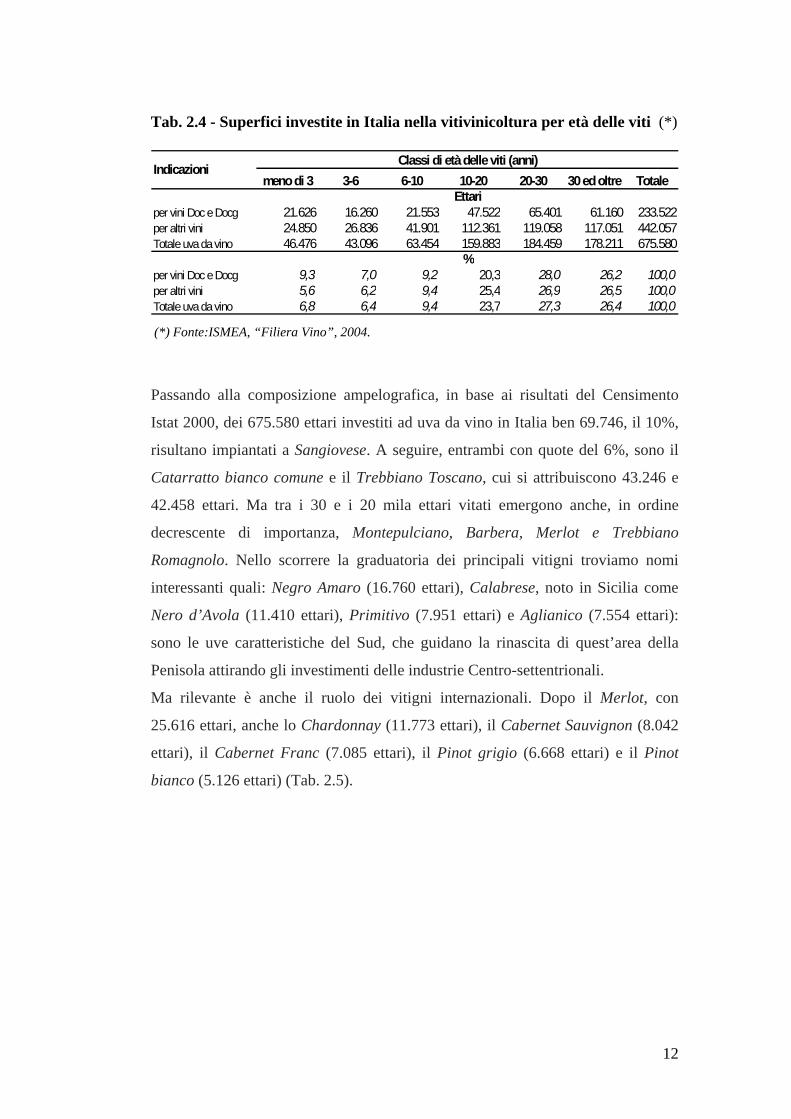

Tab. 2.4 - Superfici investite in Italia nella vitivinicoltura per età delle viti (*)

meno di 3 3-6 6-10 10-20 20-30 30 ed oltre Totale

per vini Doc e Docg 21.626 16.260 21.553 47.522 65.401 61.160 233.522per altri vini 24.850 26.836 41.901 112.361 119.058 117.051 442.057Totale uva da vino 46.476 43.096 63.454 159.883 184.459 178.211 675.580

per vini Doc e Docg 9,3 7,0 9,2 20,3 28,0 26,2 100,0per altri vini 5,6 6,2 9,4 25,4 26,9 26,5 100,0Totale uva da vino 6,8 6,4 9,4 23,7 27,3 26,4 100,0

Classi di età delle viti (anni)Indicazioni

Ettari

%

(*) Fonte:ISMEA, “Filiera Vino”, 2004.

Passando alla composizione ampelografica, in base ai risultati del Censimento

Istat 2000, dei 675.580 ettari investiti ad uva da vino in Italia ben 69.746, il 10%,

risultano impiantati a Sangiovese. A seguire, entrambi con quote del 6%, sono il

Catarratto bianco comune e il Trebbiano Toscano, cui si attribuiscono 43.246 e

42.458 ettari. Ma tra i 30 e i 20 mila ettari vitati emergono anche, in ordine

decrescente di importanza, Montepulciano, Barbera, Merlot e Trebbiano

Romagnolo. Nello scorrere la graduatoria dei principali vitigni troviamo nomi

interessanti quali: Negro Amaro (16.760 ettari), Calabrese, noto in Sicilia come

Nero d’Avola (11.410 ettari), Primitivo (7.951 ettari) e Aglianico (7.554 ettari):

sono le uve caratteristiche del Sud, che guidano la rinascita di quest’area della

Penisola attirando gli investimenti delle industrie Centro-settentrionali.

Ma rilevante è anche il ruolo dei vitigni internazionali. Dopo il Merlot, con

25.616 ettari, anche lo Chardonnay (11.773 ettari), il Cabernet Sauvignon (8.042

ettari), il Cabernet Franc (7.085 ettari), il Pinot grigio (6.668 ettari) e il Pinot

bianco (5.126 ettari) (Tab. 2.5).

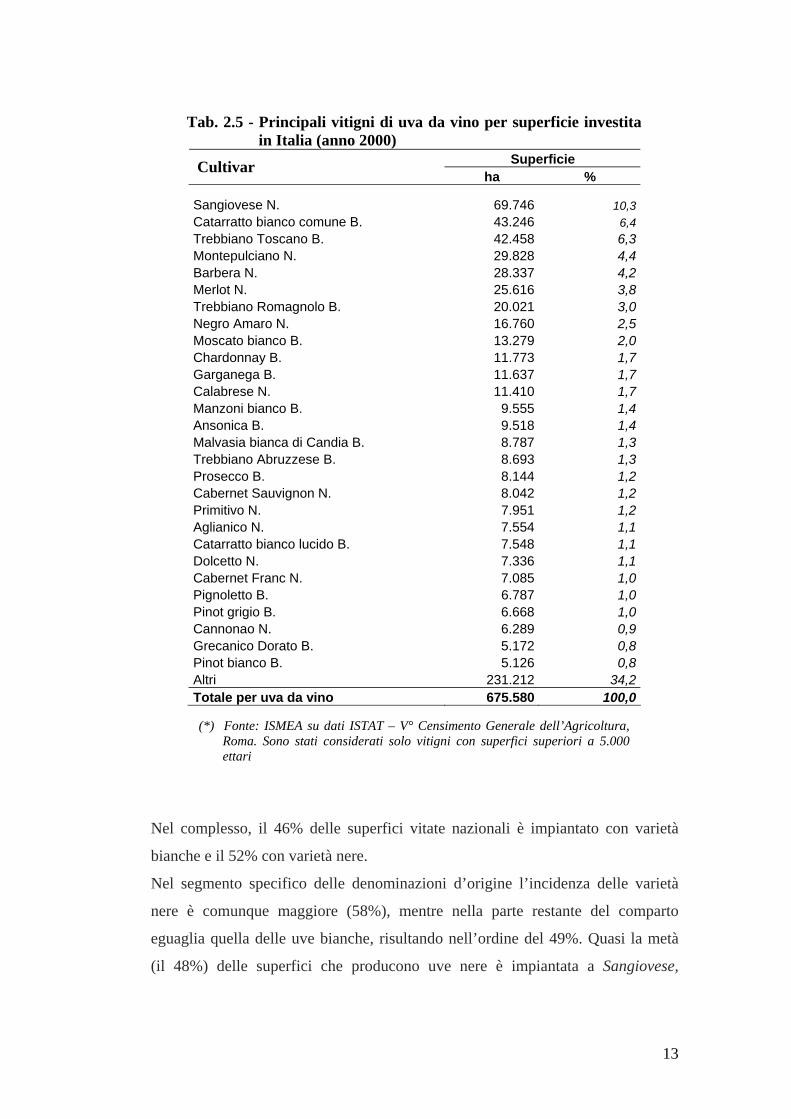

13

Tab. 2.5 - Principali vitigni di uva da vino per superficie investita in Italia (anno 2000)

Superficie Cultivar ha % Sangiovese N. 69.746 10,3 Catarratto bianco comune B. 43.246 6,4 Trebbiano Toscano B. 42.458 6,3 Montepulciano N. 29.828 4,4 Barbera N. 28.337 4,2 Merlot N. 25.616 3,8 Trebbiano Romagnolo B. 20.021 3,0 Negro Amaro N. 16.760 2,5 Moscato bianco B. 13.279 2,0 Chardonnay B. 11.773 1,7 Garganega B. 11.637 1,7 Calabrese N. 11.410 1,7 Manzoni bianco B. 9.555 1,4 Ansonica B. 9.518 1,4 Malvasia bianca di Candia B. 8.787 1,3 Trebbiano Abruzzese B. 8.693 1,3 Prosecco B. 8.144 1,2 Cabernet Sauvignon N. 8.042 1,2 Primitivo N. 7.951 1,2 Aglianico N. 7.554 1,1 Catarratto bianco lucido B. 7.548 1,1 Dolcetto N. 7.336 1,1 Cabernet Franc N. 7.085 1,0 Pignoletto B. 6.787 1,0 Pinot grigio B. 6.668 1,0 Cannonao N. 6.289 0,9 Grecanico Dorato B. 5.172 0,8 Pinot bianco B. 5.126 0,8 Altri 231.212 34,2 Totale per uva da vino 675.580 100,0

(*) Fonte: ISMEA su dati ISTAT – V° Censimento Generale dell’Agricoltura,

Roma. Sono stati considerati solo vitigni con superfici superiori a 5.000 ettari

Nel complesso, il 46% delle superfici vitate nazionali è impiantato con varietà

bianche e il 52% con varietà nere.

Nel segmento specifico delle denominazioni d’origine l’incidenza delle varietà

nere è comunque maggiore (58%), mentre nella parte restante del comparto

eguaglia quella delle uve bianche, risultando nell’ordine del 49%. Quasi la metà

(il 48%) delle superfici che producono uve nere è impiantata a Sangiovese,

14

Montepulciano, Barbera, Merlot o Negro Amaro: primi cinque vitigni a bacca

nera per estensioni vitate.

Tra le varietà bianche, invece, le prime posizioni sono occupate da Catarratto

bianco comune, Trebbiano Toscano, Trebbiano Romagnolo, Moscato bianco e

Chardonnay, che insieme occupano il 42% delle superfici di questo colore

(Tab. 2.6).

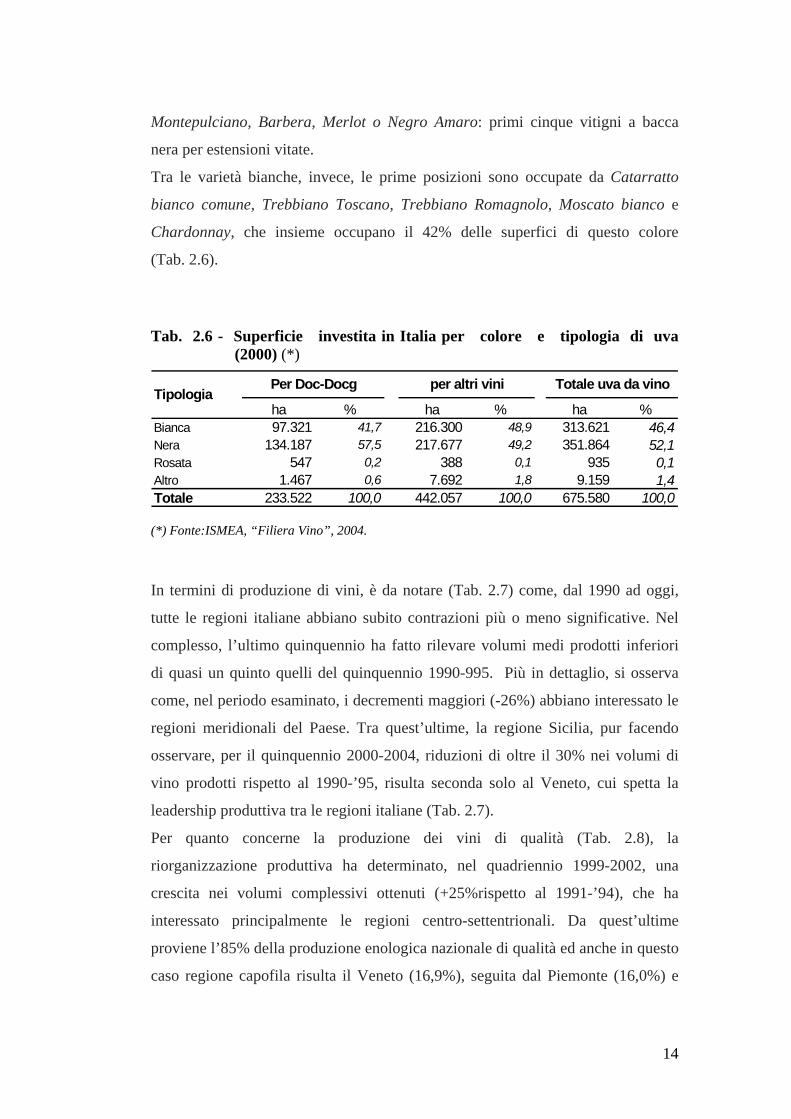

Tab. 2.6 - Superficie investita in Italia per colore e tipologia di uva

(2000) (*)

ha % ha % ha %Bianca 97.321 41,7 216.300 48,9 313.621 46,4Nera 134.187 57,5 217.677 49,2 351.864 52,1Rosata 547 0,2 388 0,1 935 0,1Altro 1.467 0,6 7.692 1,8 9.159 1,4Totale 233.522 100,0 442.057 100,0 675.580 100,0

Totale uva da vinoPer Doc-Docg per altri viniTipologia

(*) Fonte:ISMEA, “Filiera Vino”, 2004.

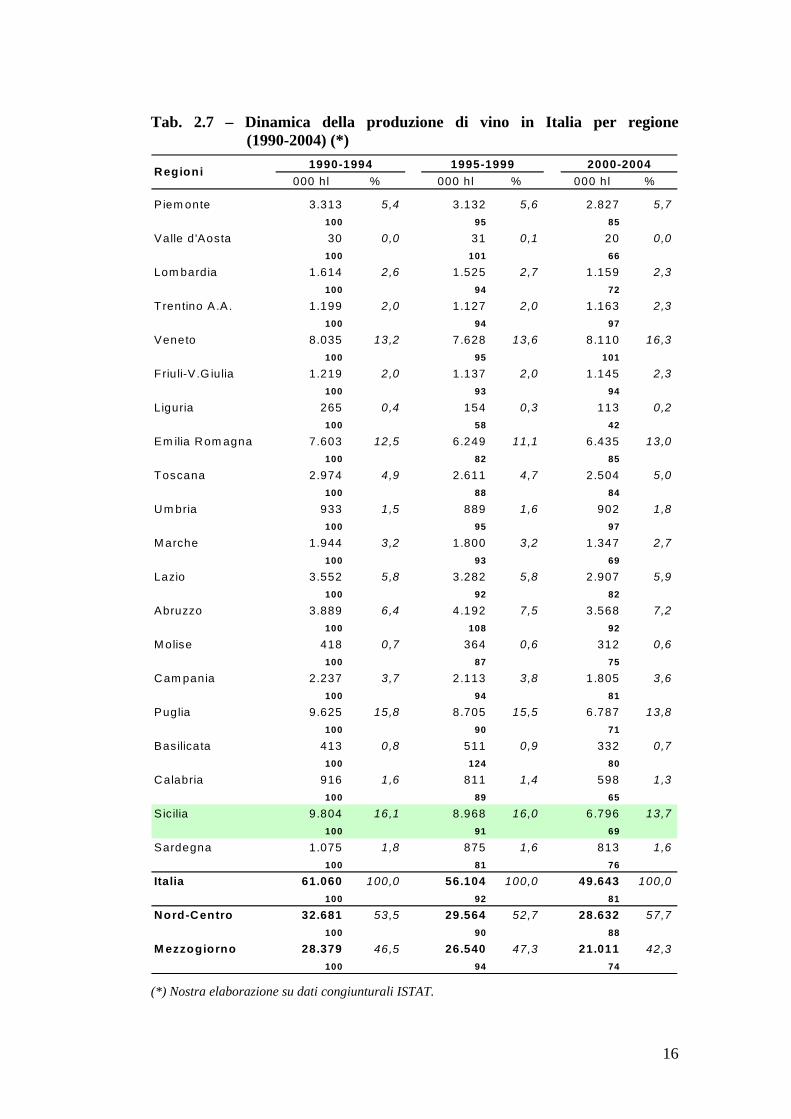

In termini di produzione di vini, è da notare (Tab. 2.7) come, dal 1990 ad oggi,

tutte le regioni italiane abbiano subito contrazioni più o meno significative. Nel

complesso, l’ultimo quinquennio ha fatto rilevare volumi medi prodotti inferiori

di quasi un quinto quelli del quinquennio 1990-995. Più in dettaglio, si osserva

come, nel periodo esaminato, i decrementi maggiori (-26%) abbiano interessato le

regioni meridionali del Paese. Tra quest’ultime, la regione Sicilia, pur facendo

osservare, per il quinquennio 2000-2004, riduzioni di oltre il 30% nei volumi di

vino prodotti rispetto al 1990-’95, risulta seconda solo al Veneto, cui spetta la

leadership produttiva tra le regioni italiane (Tab. 2.7).

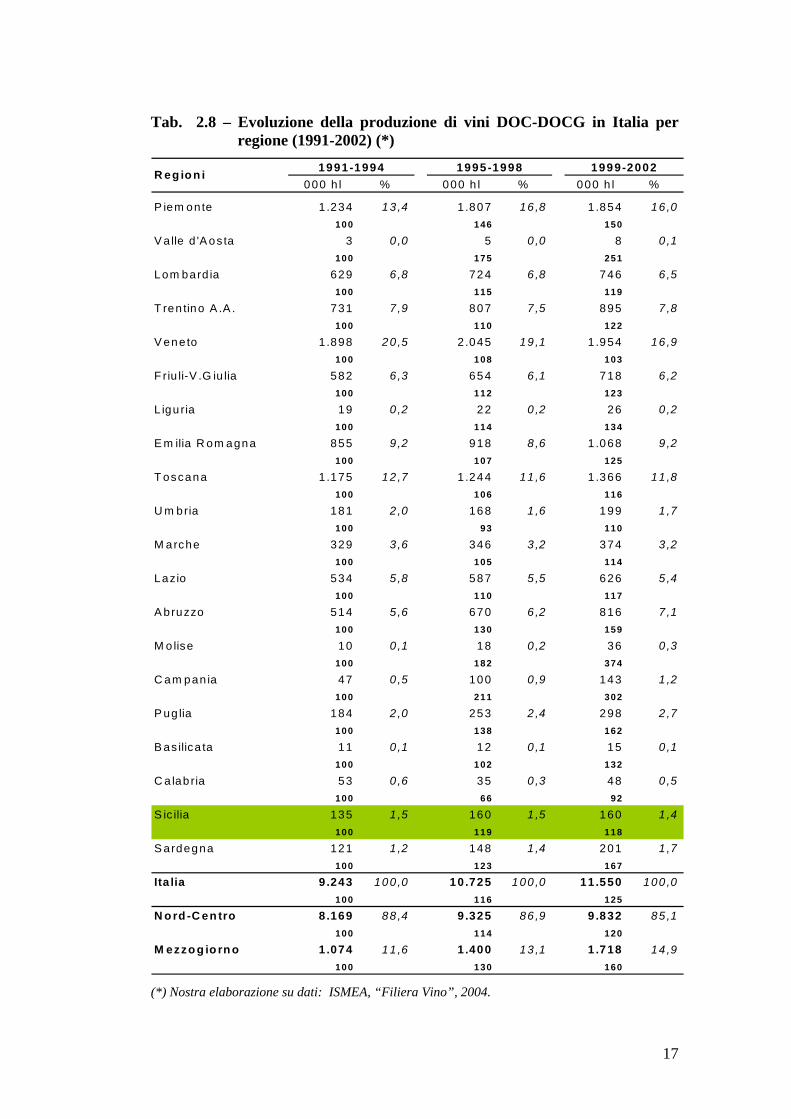

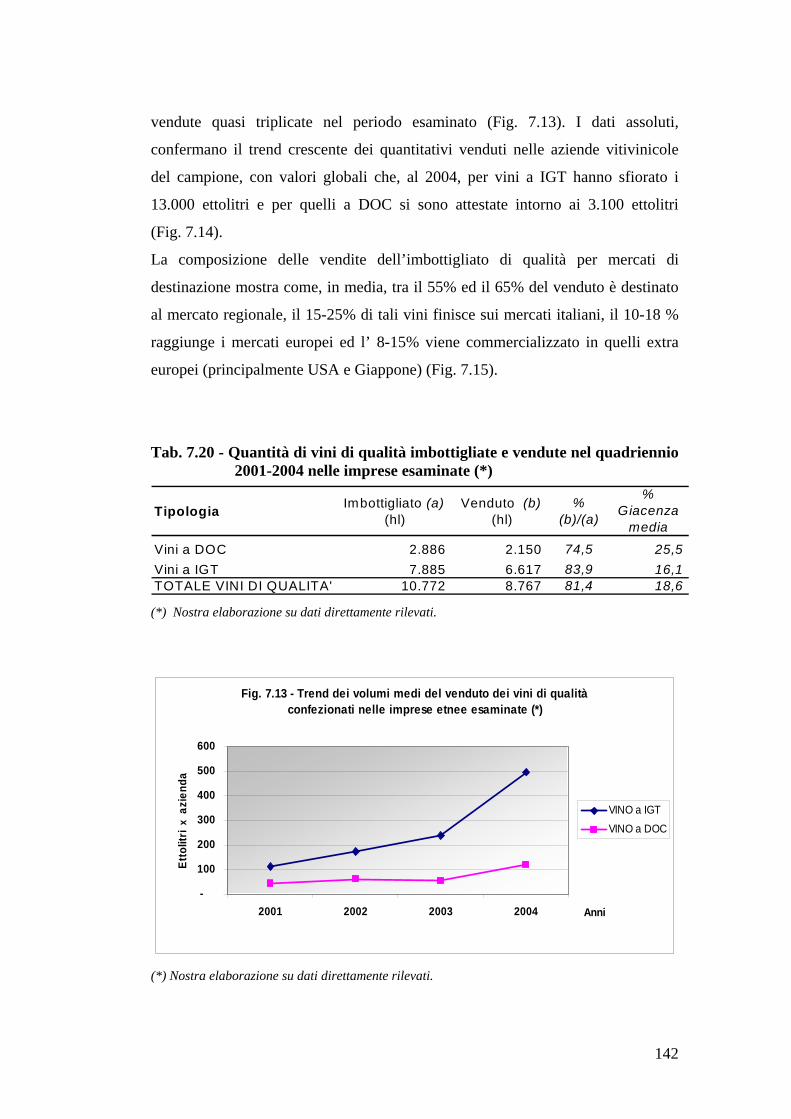

Per quanto concerne la produzione dei vini di qualità (Tab. 2.8), la

riorganizzazione produttiva ha determinato, nel quadriennio 1999-2002, una

crescita nei volumi complessivi ottenuti (+25%rispetto al 1991-’94), che ha

interessato principalmente le regioni centro-settentrionali. Da quest’ultime

proviene l’85% della produzione enologica nazionale di qualità ed anche in questo

caso regione capofila risulta il Veneto (16,9%), seguita dal Piemonte (16,0%) e

15

dalla Toscana (11,8%). Modesto il contributo (15%) alla produzione di vini a

DOC-DOCG derivante dalle regioni meridionali ed, in particolare, marginale

(appena l’1,4%) risulta l’apporto della regione Sicilia.

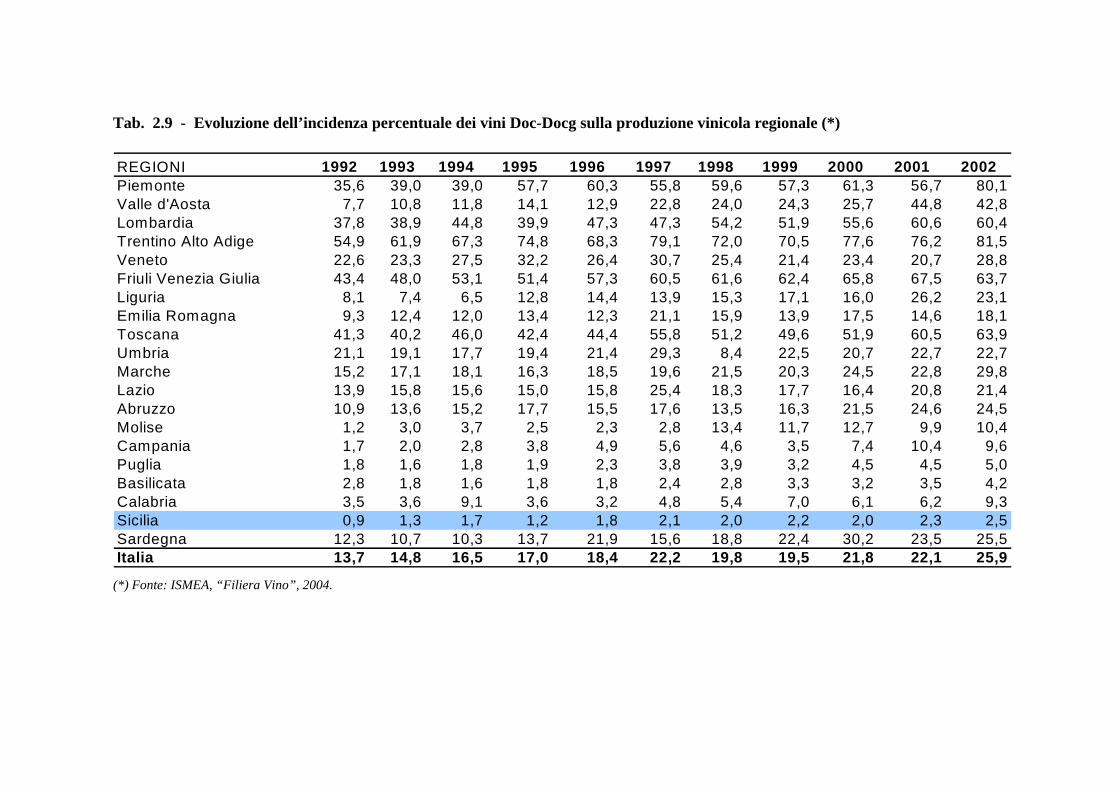

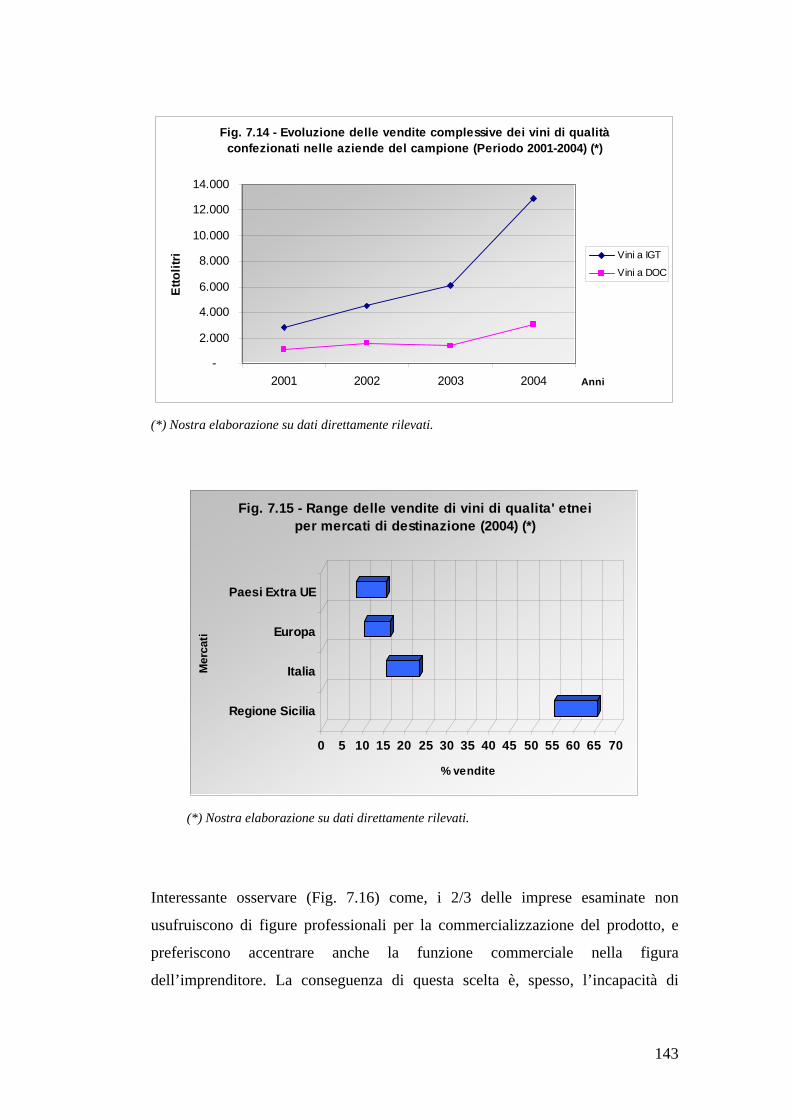

Conseguentemente, tale evoluzione ha accresciuto l’incidenza dei vini a DOC-

DOCG sulla produzione enologica totale, passata dal 13 % del 1992 al 25% nel

2002. Interessante osservare come, a livello regionale l’apporto dei vini a

denominazione, in alcuni casi (Piemonte, Trentino Alto Adige), supera i ¾ della

produzione enologica complessiva (Tab. 2.9). Per le regioni meridionali,

l’incidenza delle produzioni DOC-DOCG su quelle totali risulta, nel complesso,

modesta e, addirittura, marginale per alcune regioni. Tra quest’ultime rientra

anche la Sicilia, dove appena il 2,5% del vino complessivamente prodotto nella

regione è a DOC –DOCG (Tab. 2.9).

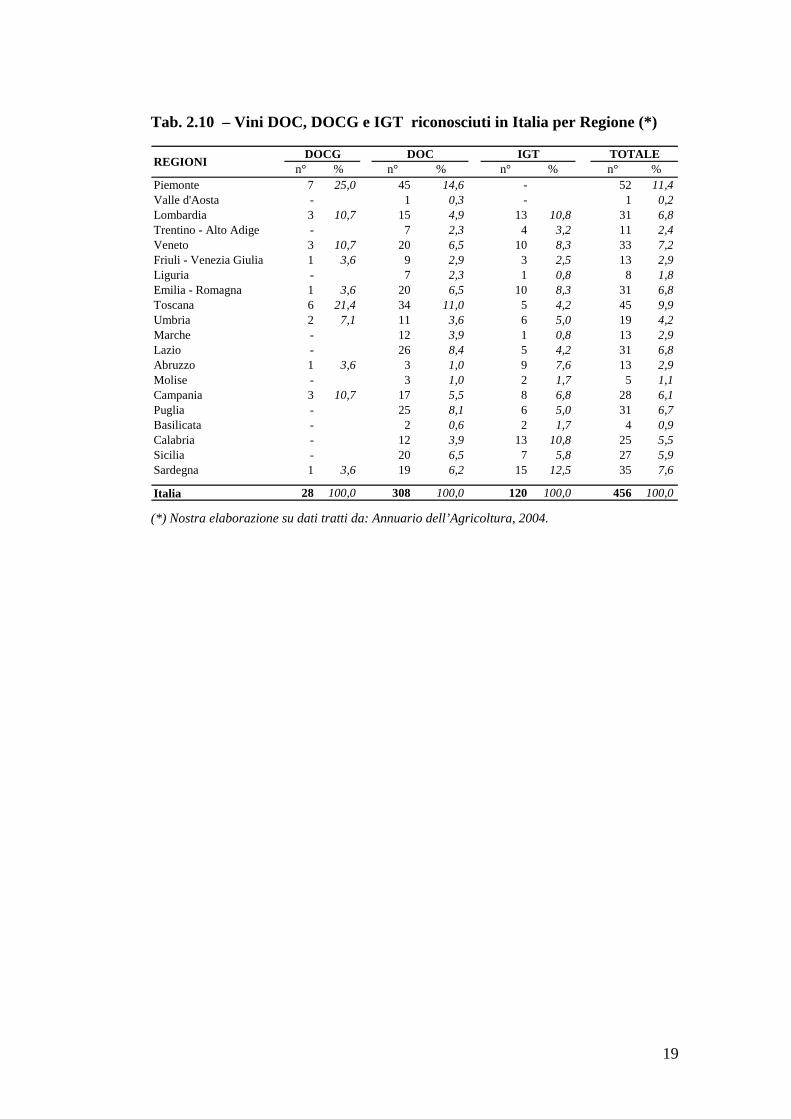

Al 30 giugno 2004, la produzione enologica nazionale di qualità conta 308 vini a

DOC, 28 vini a DOCG e 120 vini ad IGT. Tra le regioni, leader per la produzione

di vini di qualità è il Piemonte con 52 tipi di vini a denominazione, seguono per il

Centro-Nord, la Toscana (45), il Veneto (33), la Lombardia (31) e l’Emilia

Romagna. Tra le regioni meridionali, la Sicilia con 27 denominazioni è quarta

dopo Sardegna (35), Puglia (31) e Campania (28) (Tab. 2.10).

16

Tab. 2.7 – Dinamica della produzione di vino in Italia per regione (1990-2004) (*)

000 hl % 000 hl % 000 hl %

Piem onte 3.313 5,4 3.132 5,6 2.827 5,7100 95 85

Valle d 'Aosta 30 0,0 31 0,1 20 0,0100 101 66

Lom bardia 1.614 2,6 1.525 2,7 1.159 2,3100 94 72

Trentino A.A. 1.199 2,0 1.127 2,0 1.163 2,3100 94 97

Veneto 8.035 13,2 7.628 13,6 8.110 16,3100 95 101

Friuli-V .G iulia 1.219 2,0 1.137 2,0 1.145 2,3100 93 94

Liguria 265 0,4 154 0,3 113 0,2100 58 42

Em ilia Rom agna 7.603 12,5 6.249 11,1 6.435 13,0100 82 85

Toscana 2.974 4,9 2.611 4,7 2.504 5,0100 88 84

Um bria 933 1,5 889 1,6 902 1,8100 95 97

M arche 1.944 3,2 1.800 3,2 1.347 2,7100 93 69

Lazio 3.552 5,8 3.282 5,8 2.907 5,9100 92 82

Abruzzo 3.889 6,4 4.192 7,5 3.568 7,2100 108 92

M olise 418 0,7 364 0,6 312 0,6100 87 75

Cam pania 2.237 3,7 2.113 3,8 1.805 3,6100 94 81

Puglia 9.625 15,8 8.705 15,5 6.787 13,8100 90 71

Basilicata 413 0,8 511 0,9 332 0,7100 124 80

Calabria 916 1,6 811 1,4 598 1,3100 89 65

Sicilia 9.804 16,1 8.968 16,0 6.796 13,7100 91 69

Sardegna 1.075 1,8 875 1,6 813 1,6100 81 76

Italia 61.060 100,0 56.104 100,0 49.643 100,0100 92 81

Nord-Centro 32.681 53,5 29.564 52,7 28.632 57,7100 90 88

M ezzogiorno 28.379 46,5 26.540 47,3 21.011 42,3100 94 74

1990-1994 1995-1999 2000-2004Regioni

(*) Nostra elaborazione su dati congiunturali ISTAT.

17

Tab. 2.8 – Evoluzione della produzione di vini DOC-DOCG in Italia per regione (1991-2002) (*)

000 h l % 000 h l % 000 h l %

P iem onte 1 .234 13,4 1.807 16 ,8 1 .854 16 ,0100 146 150

V alle d 'A os ta 3 0,0 5 0 ,0 8 0 ,1100 175 251

Lom bard ia 629 6,8 724 6 ,8 746 6 ,5100 115 119

T ren tino A .A . 731 7,9 807 7 ,5 895 7 ,8100 110 122

V eneto 1 .898 20,5 2.045 19 ,1 1 .954 16 ,9100 108 103

F riu li-V .G iu lia 582 6,3 654 6 ,1 718 6 ,2100 112 123

L igu ria 19 0,2 22 0 ,2 26 0 ,2100 114 134

E m ilia R om agna 855 9,2 918 8 ,6 1 .068 9 ,2100 107 125

T oscana 1.175 12,7 1.244 11 ,6 1 .366 11 ,8100 106 116

U m bria 181 2,0 168 1 ,6 199 1 ,7100 93 110

M arche 329 3,6 346 3 ,2 374 3 ,2100 105 114

Lazio 534 5,8 587 5 ,5 626 5 ,4100 110 117

A bruzzo 514 5,6 670 6 ,2 816 7 ,1100 130 159

M olise 10 0,1 18 0 ,2 36 0 ,3100 182 374

C am pan ia 47 0,5 100 0 ,9 143 1 ,2100 211 302

P ug lia 184 2,0 253 2 ,4 298 2 ,7100 138 162

B as ilica ta 11 0,1 12 0 ,1 15 0 ,1100 102 132

C a lab ria 53 0,6 35 0 ,3 48 0 ,5100 66 92

S ic ilia 135 1,5 160 1 ,5 160 1 ,4100 119 118

S ardegna 121 1,2 148 1 ,4 201 1 ,7100 123 167

Ita lia 9 .243 100,0 10.725 100 ,0 11 .550 100 ,0100 116 125

N o rd -C en tro 8 .169 88,4 9.325 86 ,9 9 .832 85 ,1100 114 120

M ezzo g io rn o 1.074 11,6 1.400 13 ,1 1 .718 14 ,9100 130 160

1991-1994 1995-1998 1999-2002R eg ion i

(*) Nostra elaborazione su dati: ISMEA, “Filiera Vino”, 2004.

18

Tab. 2.9 - Evoluzione dell’incidenza percentuale dei vini Doc-Docg sulla produzione vinicola regionale (*)

REGIONI 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002Piemonte 35,6 39,0 39,0 57,7 60,3 55,8 59,6 57,3 61,3 56,7 80,1Valle d'Aosta 7,7 10,8 11,8 14,1 12,9 22,8 24,0 24,3 25,7 44,8 42,8Lombardia 37,8 38,9 44,8 39,9 47,3 47,3 54,2 51,9 55,6 60,6 60,4Trentino Alto Adige 54,9 61,9 67,3 74,8 68,3 79,1 72,0 70,5 77,6 76,2 81,5Veneto 22,6 23,3 27,5 32,2 26,4 30,7 25,4 21,4 23,4 20,7 28,8Friuli Venezia Giulia 43,4 48,0 53,1 51,4 57,3 60,5 61,6 62,4 65,8 67,5 63,7Liguria 8,1 7,4 6,5 12,8 14,4 13,9 15,3 17,1 16,0 26,2 23,1Emilia Romagna 9,3 12,4 12,0 13,4 12,3 21,1 15,9 13,9 17,5 14,6 18,1Toscana 41,3 40,2 46,0 42,4 44,4 55,8 51,2 49,6 51,9 60,5 63,9Umbria 21,1 19,1 17,7 19,4 21,4 29,3 8,4 22,5 20,7 22,7 22,7Marche 15,2 17,1 18,1 16,3 18,5 19,6 21,5 20,3 24,5 22,8 29,8Lazio 13,9 15,8 15,6 15,0 15,8 25,4 18,3 17,7 16,4 20,8 21,4Abruzzo 10,9 13,6 15,2 17,7 15,5 17,6 13,5 16,3 21,5 24,6 24,5Molise 1,2 3,0 3,7 2,5 2,3 2,8 13,4 11,7 12,7 9,9 10,4Campania 1,7 2,0 2,8 3,8 4,9 5,6 4,6 3,5 7,4 10,4 9,6Puglia 1,8 1,6 1,8 1,9 2,3 3,8 3,9 3,2 4,5 4,5 5,0Basilicata 2,8 1,8 1,6 1,8 1,8 2,4 2,8 3,3 3,2 3,5 4,2Calabria 3,5 3,6 9,1 3,6 3,2 4,8 5,4 7,0 6,1 6,2 9,3Sicilia 0,9 1,3 1,7 1,2 1,8 2,1 2,0 2,2 2,0 2,3 2,5Sardegna 12,3 10,7 10,3 13,7 21,9 15,6 18,8 22,4 30,2 23,5 25,5Italia 13,7 14,8 16,5 17,0 18,4 22,2 19,8 19,5 21,8 22,1 25,9

(*) Fonte: ISMEA, “Filiera Vino”, 2004.

19

Tab. 2.10 – Vini DOC, DOCG e IGT riconosciuti in Italia per Regione (*)

n° % n° % n° % n° %Piemonte 7 25,0 45 14,6 - 52 11,4Valle d'Aosta - 1 0,3 - 1 0,2Lombardia 3 10,7 15 4,9 13 10,8 31 6,8Trentino - Alto Adige - 7 2,3 4 3,2 11 2,4Veneto 3 10,7 20 6,5 10 8,3 33 7,2Friuli - Venezia Giulia 1 3,6 9 2,9 3 2,5 13 2,9Liguria - 7 2,3 1 0,8 8 1,8Emilia - Romagna 1 3,6 20 6,5 10 8,3 31 6,8Toscana 6 21,4 34 11,0 5 4,2 45 9,9Umbria 2 7,1 11 3,6 6 5,0 19 4,2Marche - 12 3,9 1 0,8 13 2,9Lazio - 26 8,4 5 4,2 31 6,8Abruzzo 1 3,6 3 1,0 9 7,6 13 2,9Molise - 3 1,0 2 1,7 5 1,1Campania 3 10,7 17 5,5 8 6,8 28 6,1Puglia - 25 8,1 6 5,0 31 6,7Basilicata - 2 0,6 2 1,7 4 0,9Calabria - 12 3,9 13 10,8 25 5,5Sicilia - 20 6,5 7 5,8 27 5,9Sardegna 1 3,6 19 6,2 15 12,5 35 7,6

Italia 28 100,0 308 100,0 120 100,0 456 100,0

IGT TOTALEREGIONI DOCG DOC

(*) Nostra elaborazione su dati tratti da: Annuario dell’Agricoltura, 2004.

20

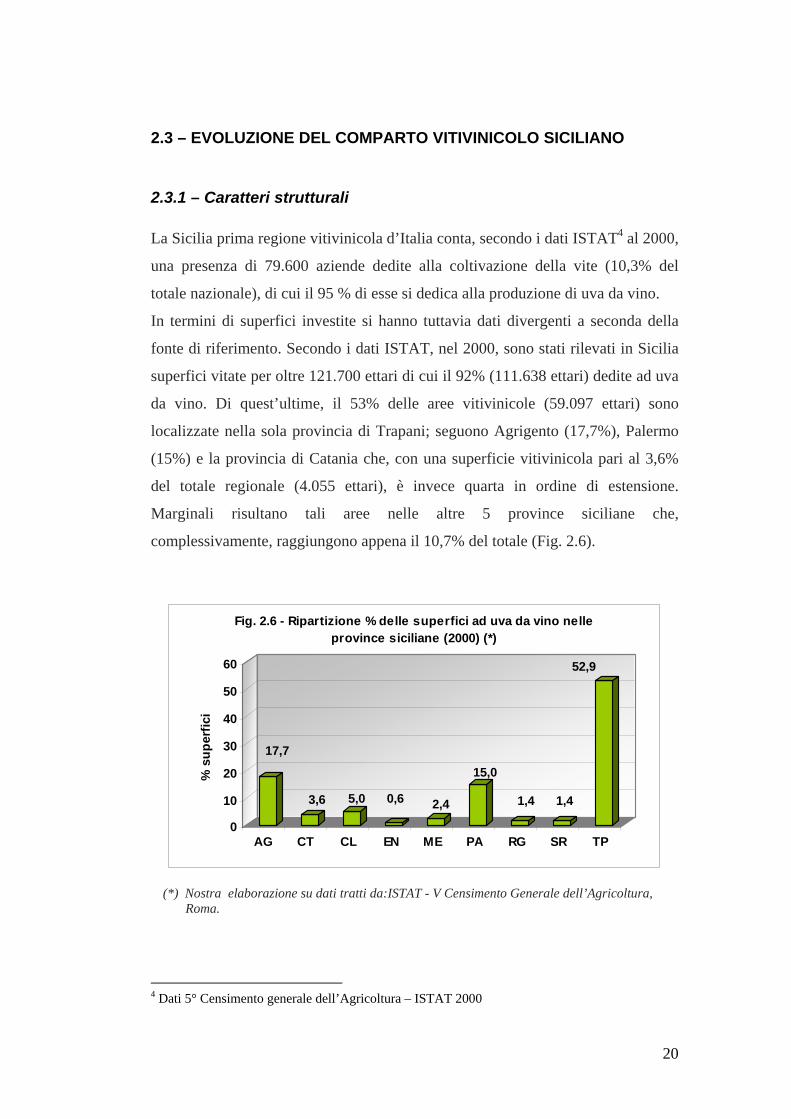

2.3 – EVOLUZIONE DEL COMPARTO VITIVINICOLO SICILIANO

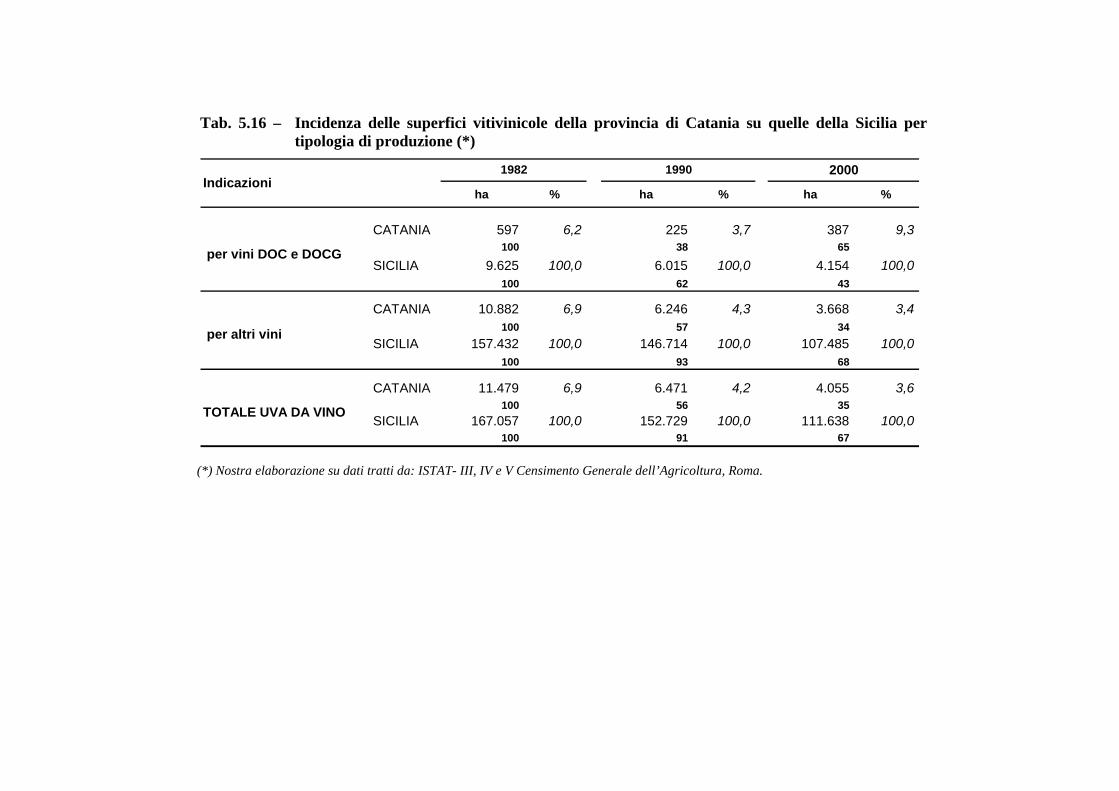

2.3.1 – Caratteri strutturali La Sicilia prima regione vitivinicola d’Italia conta, secondo i dati ISTAT4 al 2000,

una presenza di 79.600 aziende dedite alla coltivazione della vite (10,3% del

totale nazionale), di cui il 95 % di esse si dedica alla produzione di uva da vino.

In termini di superfici investite si hanno tuttavia dati divergenti a seconda della

fonte di riferimento. Secondo i dati ISTAT, nel 2000, sono stati rilevati in Sicilia

superfici vitate per oltre 121.700 ettari di cui il 92% (111.638 ettari) dedite ad uva

da vino. Di quest’ultime, il 53% delle aree vitivinicole (59.097 ettari) sono

localizzate nella sola provincia di Trapani; seguono Agrigento (17,7%), Palermo

(15%) e la provincia di Catania che, con una superficie vitivinicola pari al 3,6%

del totale regionale (4.055 ettari), è invece quarta in ordine di estensione.

Marginali risultano tali aree nelle altre 5 province siciliane che,

complessivamente, raggiungono appena il 10,7% del totale (Fig. 2.6).

17,7

3,6 5,0 0,6 2,4

15,0

1,4 1,4

52,9

0

10

20

30

40

50

60

% s

uper

fici

AG CT CL EN ME PA RG SR TP

Fig. 2.6 - Ripartizione % delle superfici ad uva da vino nelle province siciliane (2000) (*)

(*) Nostra elaborazione su dati tratti da:ISTAT - V Censimento Generale dell’Agricoltura, Roma.

4 Dati 5° Censimento generale dell’Agricoltura – ISTAT 2000

21

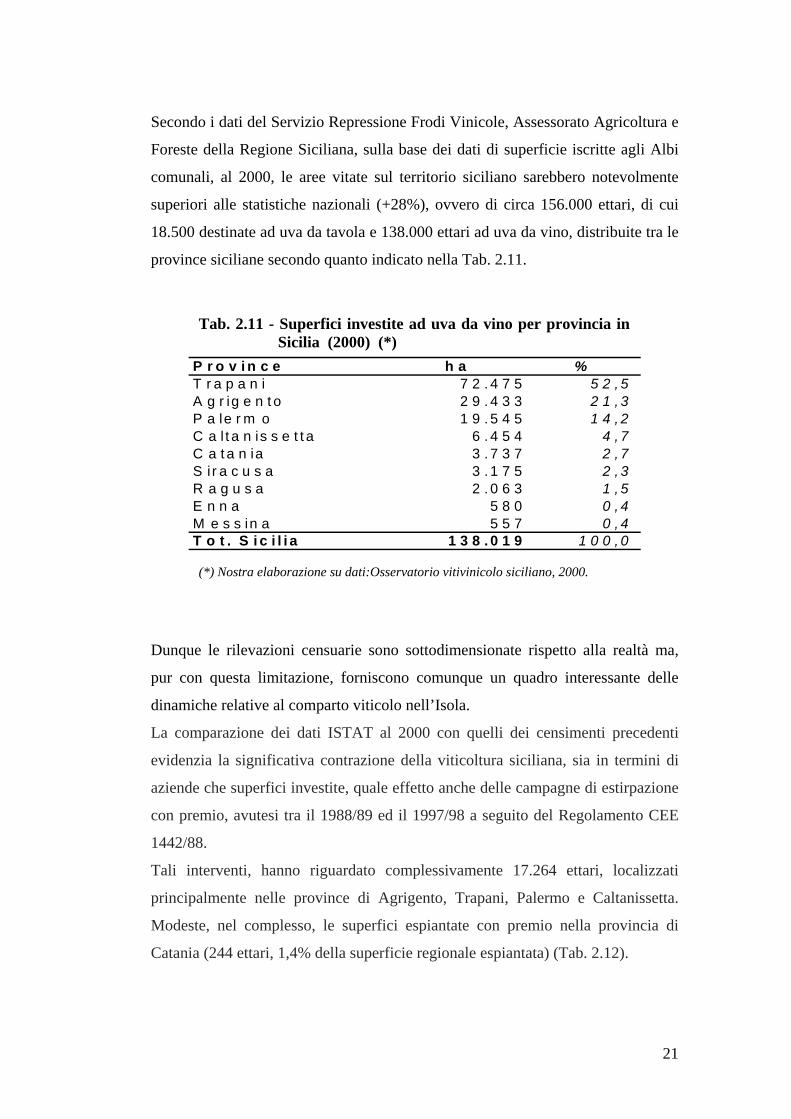

Secondo i dati del Servizio Repressione Frodi Vinicole, Assessorato Agricoltura e

Foreste della Regione Siciliana, sulla base dei dati di superficie iscritte agli Albi

comunali, al 2000, le aree vitate sul territorio siciliano sarebbero notevolmente

superiori alle statistiche nazionali (+28%), ovvero di circa 156.000 ettari, di cui

18.500 destinate ad uva da tavola e 138.000 ettari ad uva da vino, distribuite tra le

province siciliane secondo quanto indicato nella Tab. 2.11.

Tab. 2.11 - Superfici investite ad uva da vino per provincia in Sicilia (2000) (*)

P r o v i n c e h a %T r a p a n i 7 2 . 4 7 5 5 2 , 5A g r ig e n t o 2 9 . 4 3 3 2 1 , 3P a le r m o 1 9 . 5 4 5 1 4 , 2C a l t a n is s e t t a 6 . 4 5 4 4 , 7C a t a n ia 3 . 7 3 7 2 , 7S ir a c u s a 3 . 1 7 5 2 , 3R a g u s a 2 . 0 6 3 1 , 5E n n a 5 8 0 0 , 4M e s s in a 5 5 7 0 , 4T o t . S i c i l i a 1 3 8 . 0 1 9 1 0 0 , 0

(*) Nostra elaborazione su dati:Osservatorio vitivinicolo siciliano, 2000.

Dunque le rilevazioni censuarie sono sottodimensionate rispetto alla realtà ma,

pur con questa limitazione, forniscono comunque un quadro interessante delle

dinamiche relative al comparto viticolo nell’Isola.

La comparazione dei dati ISTAT al 2000 con quelli dei censimenti precedenti

evidenzia la significativa contrazione della viticoltura siciliana, sia in termini di

aziende che superfici investite, quale effetto anche delle campagne di estirpazione

con premio, avutesi tra il 1988/89 ed il 1997/98 a seguito del Regolamento CEE

1442/88.

Tali interventi, hanno riguardato complessivamente 17.264 ettari, localizzati

principalmente nelle province di Agrigento, Trapani, Palermo e Caltanissetta.

Modeste, nel complesso, le superfici espiantate con premio nella provincia di

Catania (244 ettari, 1,4% della superficie regionale espiantata) (Tab. 2.12).

22

Tab. 2.12 – Superfici ad uva da vino espiantate con premio in Sicilia e per provincia (*)

1988/89 1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98

ha % Trapani n.d. 448 413 646 753 561 953 342 5 26 4.147 24,0 Palermo n.d. 692 704 651 500 258 478 220 26 45 3.574 20,7 Messina n.d. 95 80 38 4 1 10 5 5 4 242 1,4 Agrigento n.d. 841 584 333 433 544 1.656 934 48 197 5.570 32,3 Caltanissetta n.d. 451 205 244 224 106 93 55 4 5 1.387 8,0 Enna n.d. 135 82 39 10 8 19 13 6 10 322 1,9 Catania n.d. 43 38 25 22 48 14 49 3 2 244 1,4 Ragusa n.d. 30 111 67 92 61 78 53 11 34 537 3,1 Siracusa n.d. 44 57 103 108 140 193 83 728 4,2TOTALE SICILIA 513 2.779 2.274 2.146 2.146 1.727 3.494 1.754 108 323 17.264 100,0% su Totale 3,0 16,1 13,2 12,4 12,4 10,0 20,2 10,2 0,6 1,9 100,0

EttariProvince

TOTALE

(*) Nostra elaborazione su dati:AGEA.

23

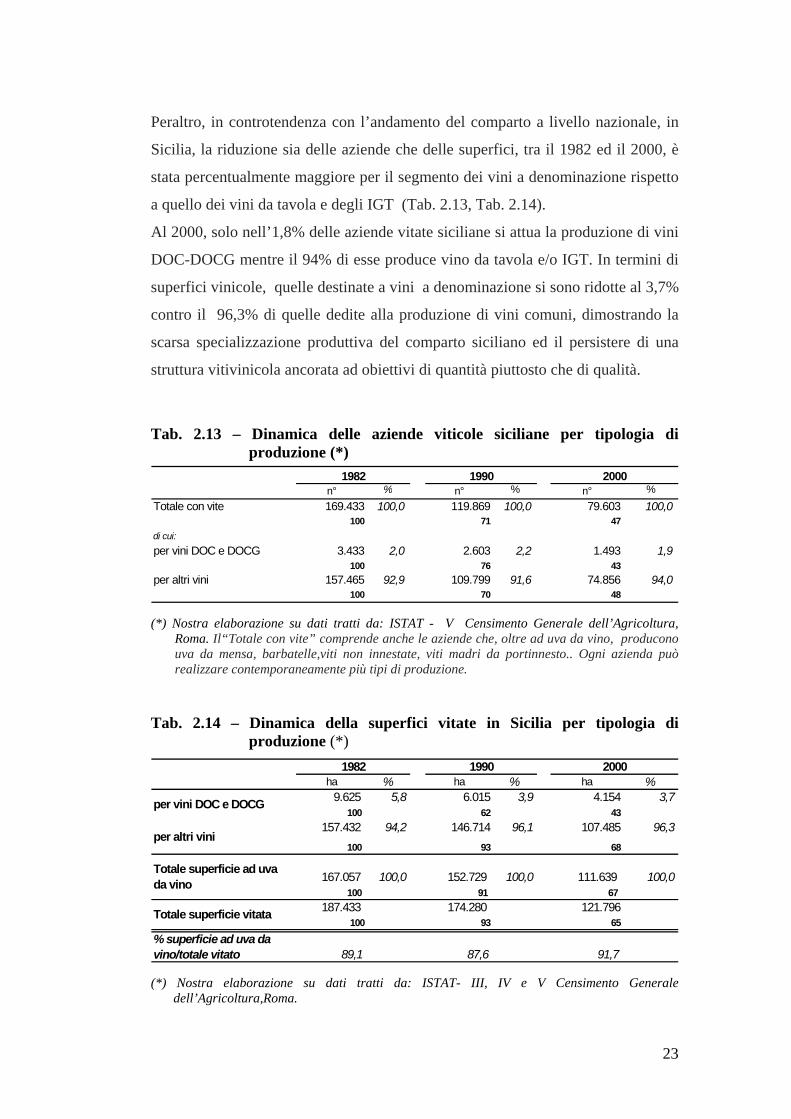

Peraltro, in controtendenza con l’andamento del comparto a livello nazionale, in

Sicilia, la riduzione sia delle aziende che delle superfici, tra il 1982 ed il 2000, è

stata percentualmente maggiore per il segmento dei vini a denominazione rispetto

a quello dei vini da tavola e degli IGT (Tab. 2.13, Tab. 2.14).

Al 2000, solo nell’1,8% delle aziende vitate siciliane si attua la produzione di vini

DOC-DOCG mentre il 94% di esse produce vino da tavola e/o IGT. In termini di

superfici vinicole, quelle destinate a vini a denominazione si sono ridotte al 3,7%

contro il 96,3% di quelle dedite alla produzione di vini comuni, dimostrando la

scarsa specializzazione produttiva del comparto siciliano ed il persistere di una

struttura vitivinicola ancorata ad obiettivi di quantità piuttosto che di qualità.

Tab. 2.13 – Dinamica delle aziende viticole siciliane per tipologia di

produzione (*)

n° % n° % n° %Totale con vite 169.433 100,0 119.869 100,0 79.603 100,0

100 71 47di cui:per vini DOC e DOCG 3.433 2,0 2.603 2,2 1.493 1,9

100 76 43per altri vini 157.465 92,9 109.799 91,6 74.856 94,0

100 70 48

1982 1990 2000

(*) Nostra elaborazione su dati tratti da: ISTAT - V Censimento Generale dell’Agricoltura,

Roma. Il“Totale con vite” comprende anche le aziende che, oltre ad uva da vino, producono uva da mensa, barbatelle,viti non innestate, viti madri da portinnesto.. Ogni azienda può realizzare contemporaneamente più tipi di produzione.

Tab. 2.14 – Dinamica della superfici vitate in Sicilia per tipologia di

produzione (*)

ha % ha % ha %9.625 5,8 6.015 3,9 4.154 3,7

100 62 43157.432 94,2 146.714 96,1 107.485 96,3

100 93 68

167.057 100,0 152.729 100,0 111.639 100,0100 91 67

187.433 174.280 121.796100 93 65

89,1 87,6 91,7

1982 1990 2000

% superficie ad uva da vino/totale vitato

per vini DOC e DOCG

per altri vini

Totale superficie ad uva da vino

Totale superficie vitata

(*) Nostra elaborazione su dati tratti da: ISTAT- III, IV e V Censimento Generale

dell’Agricoltura,Roma.

24

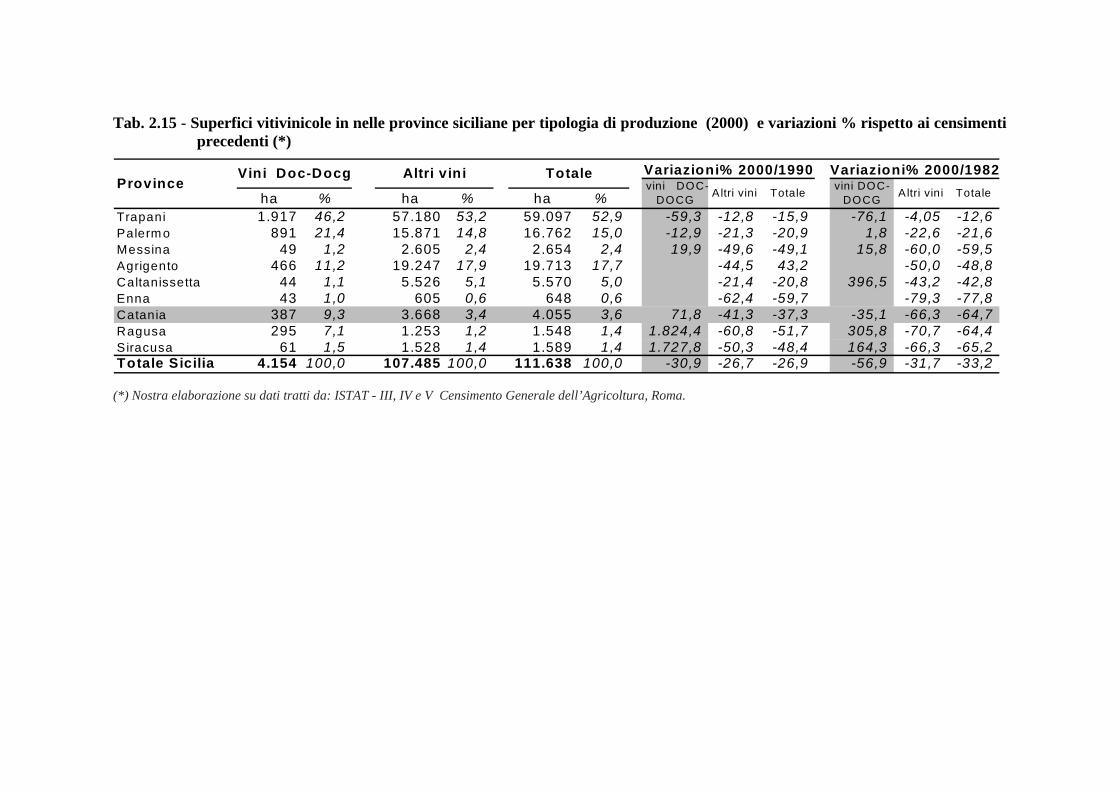

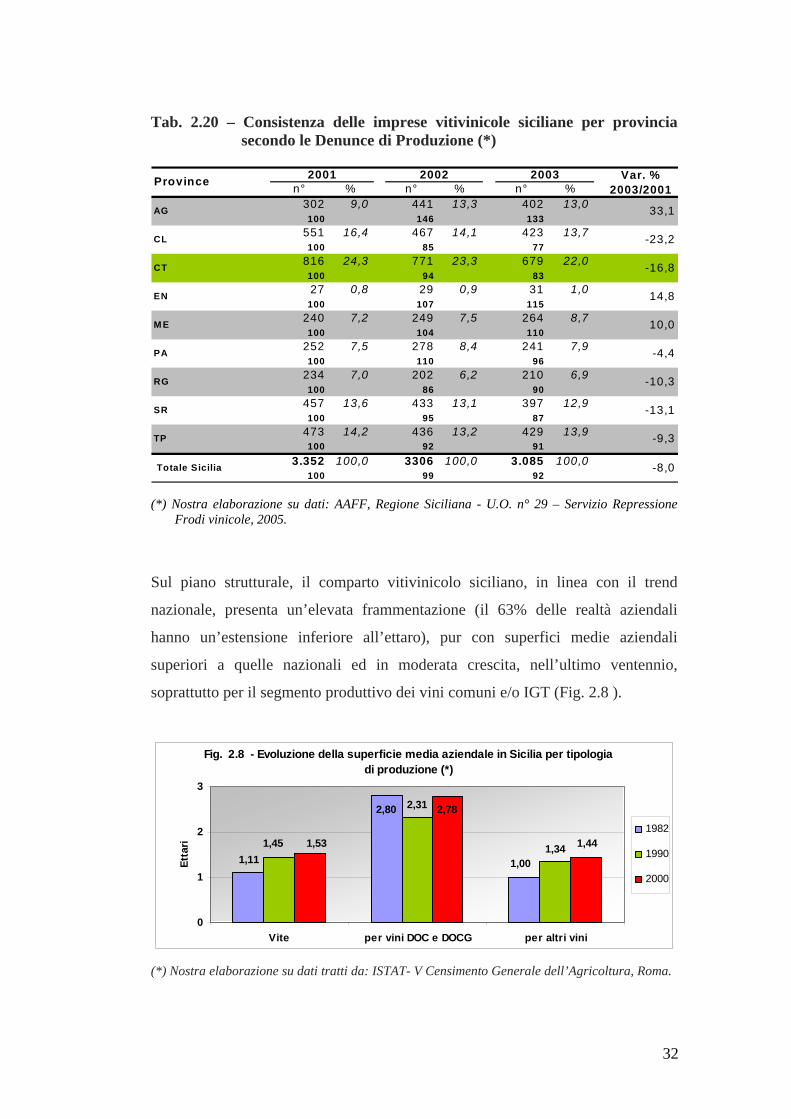

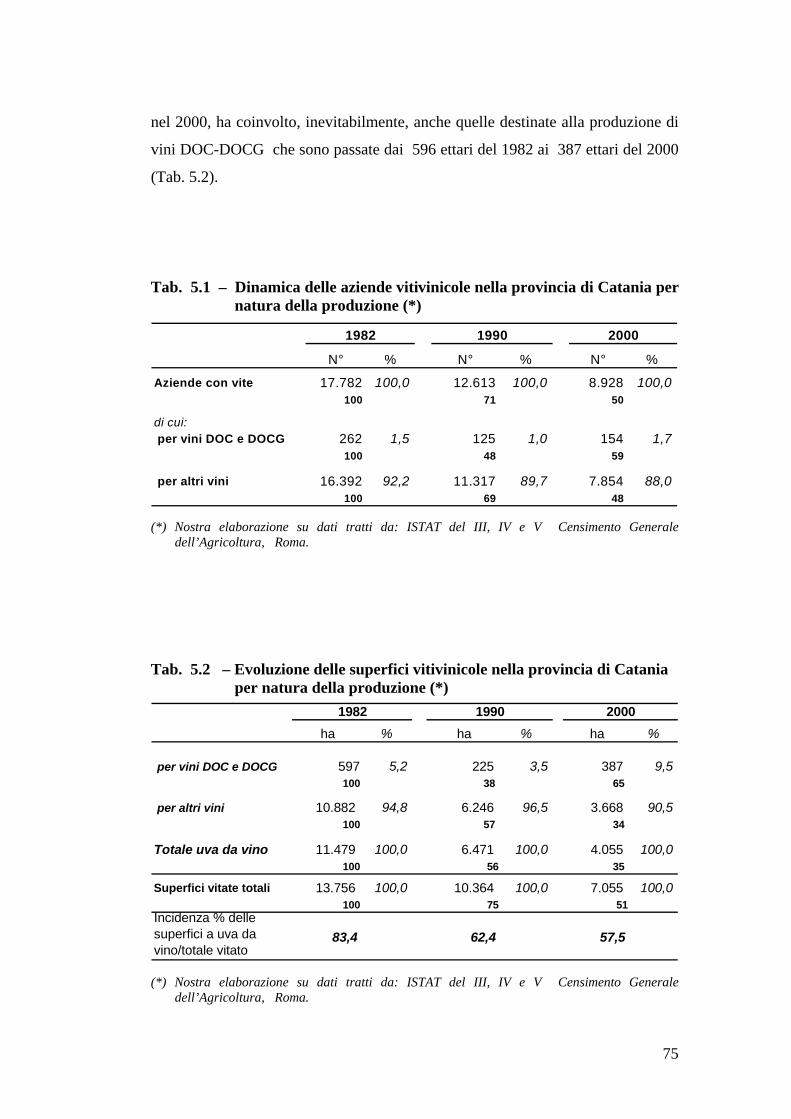

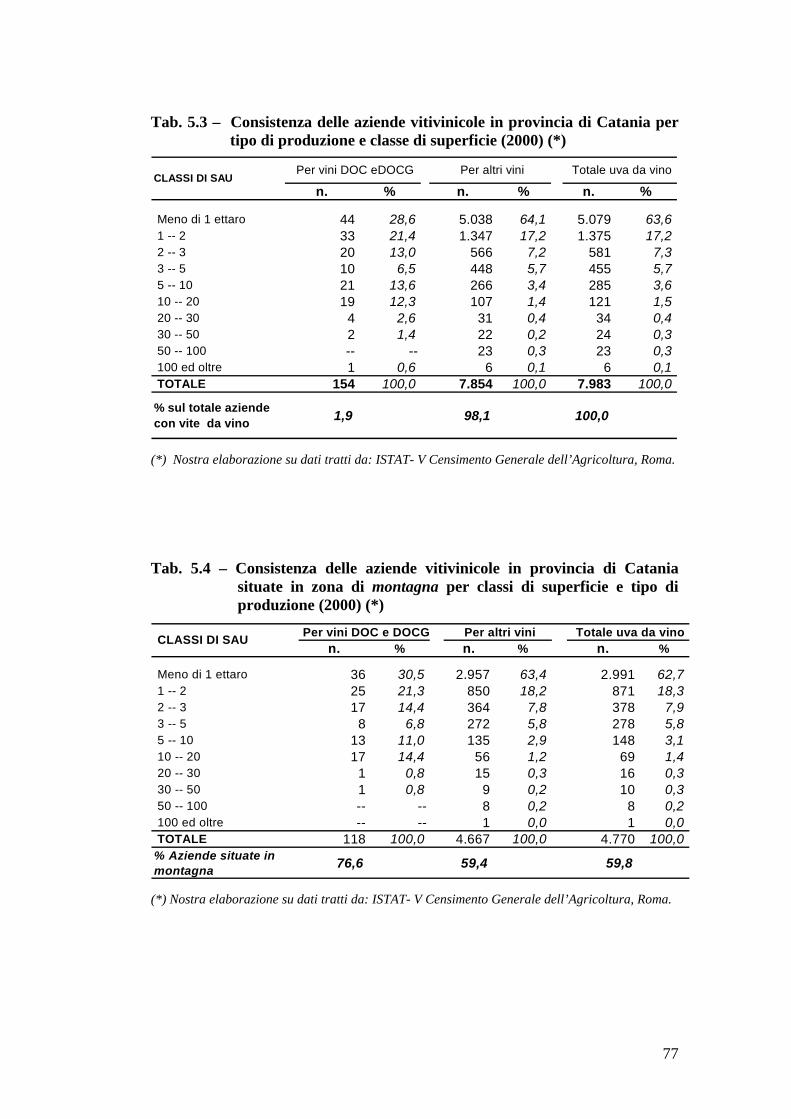

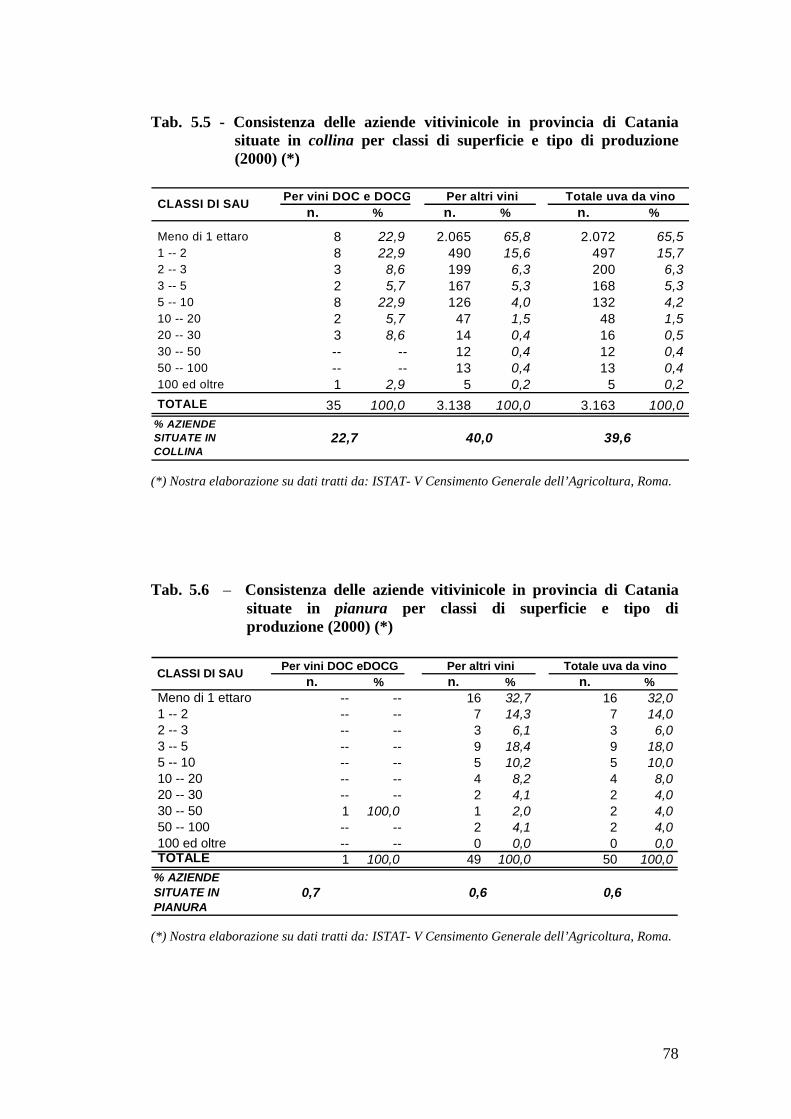

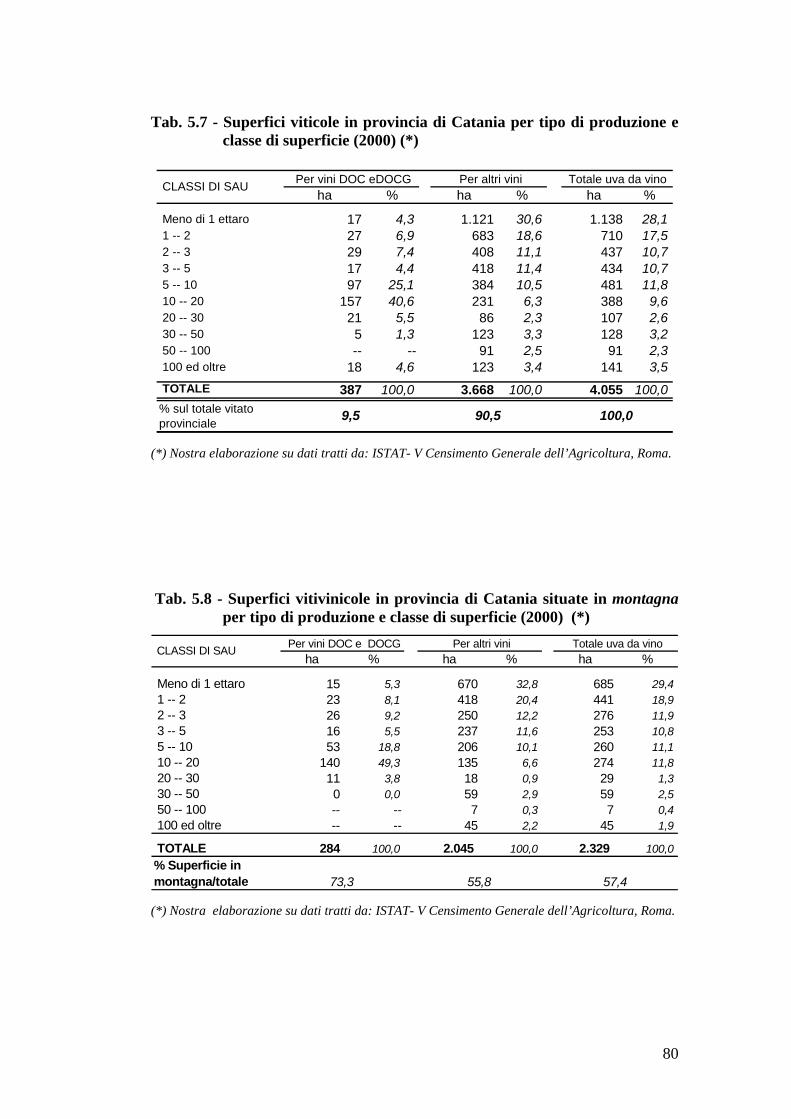

Su base provinciale, si osserva come, al 2000, il ridimensionamento delle

superfici totali (-33%) rispetto al 1982, abbia interessato principalmente le

province di Enna (-77,8%), Siracusa (-65%), Catania (-64,7%), Ragusa (-64,4%) e

Messina (-59%) (Tab. 2.15); mentre per quanto concerne il segmento di

produzione dei vini a denominazione di origine, la contrazione complessiva

(-56 %) delle aree dedicate è da imputarsi esclusivamente alle province di Trapani

(-77%) e Catania (-35%). Per quest’ultima provincia, il processo di

riqualificazione produttiva innescatosi negli ultimi anni del secolo scorso ha

invertito il trend precedente facendo rilevare, al 2000, una notevole crescita

(+72% rispetto al 1990) delle superfici a DOC a discapito di quelle per vini

comuni (-41%).

Al 2000, le aree per la produzione di vini a DOC-DOCG risultano in prevalenza

(46% del totale) ubicate in provincia di Trapani, zona di produzione del Marsala,

in quella di Palermo (21%) ed in quella di Agrigento (11%). Quarta, in ordine di

estensione risulta la provincia di Catania (9% del totale regionale) (Tab. 2.15).

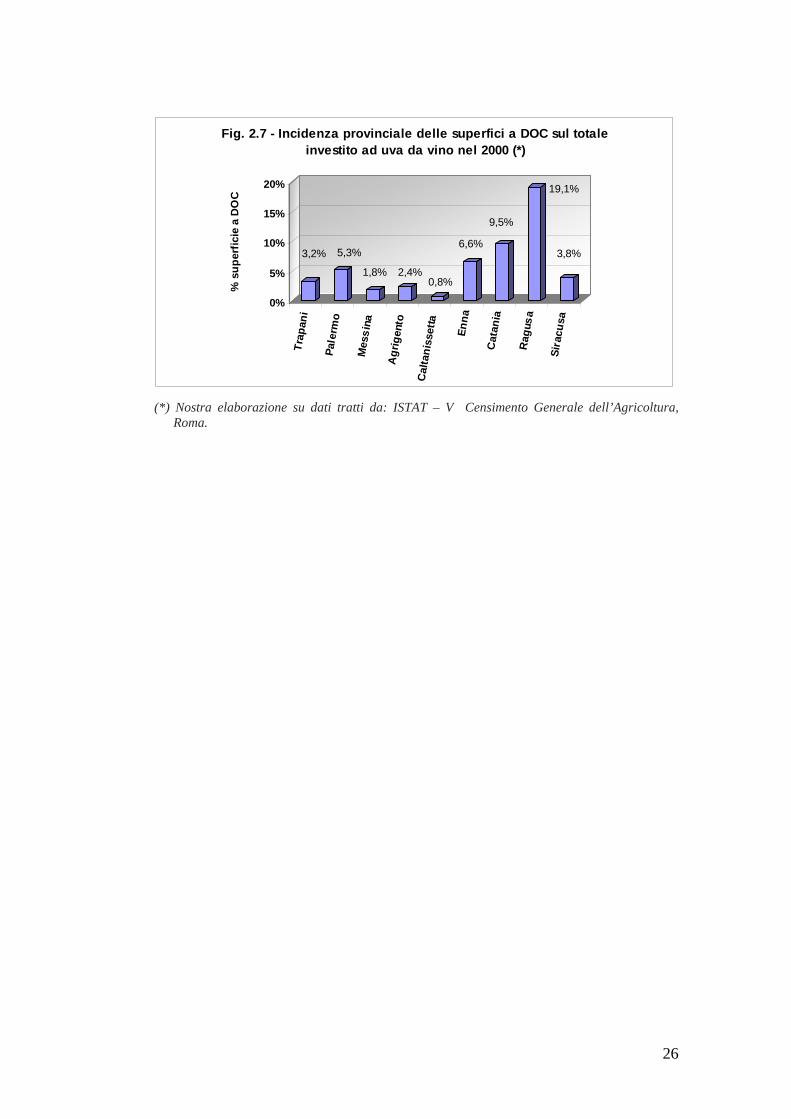

Purtuttavia, in ambito provinciale la maggiore incidenza delle superfici a DOC

sulle aree vinicole totali si rileva nel Ragusano (19%), e nelle province di Catania

ed Enna, dove arriva a sfiorare, rispettivamente, il 10 e il 7 per cento (Fig. 2.7).

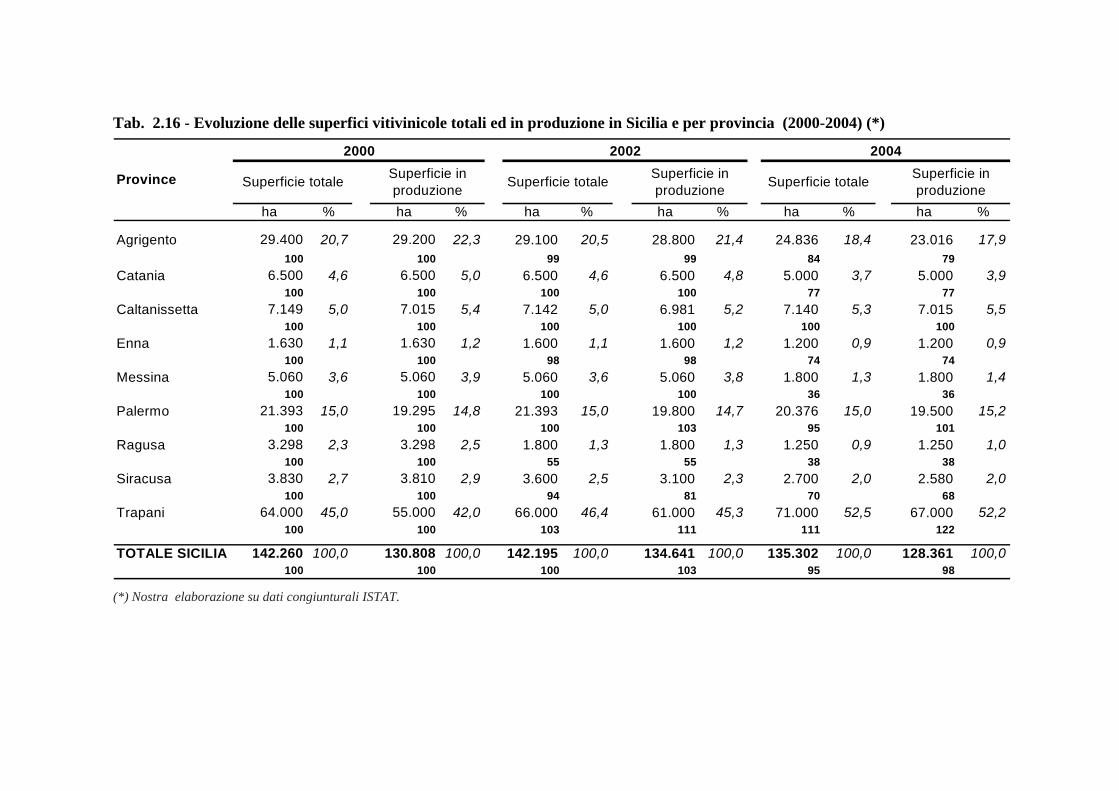

Peraltro, il trend decrescente delle superfici investite in Sicilia ad uva da vino

risulta confermato anche dai dati congiunturali ISTAT (- 5% nel quinquennio

2000 – 2004). In particolare, sono le province di Messina e Ragusa a mostrare le

maggiori contrazioni (oltre il 60%) mentre per la provincia di Catania il calo si è

attestato al 23%. Per contro, Trapani è l’unica provincia che, nel periodo di

riferimento, mostra una crescita delle superfici vitivinicole totali (+11%) e di

quelle in produzione (+21%) (Tab. 2.16).

25

Tab. 2.15 - Superfici vitivinicole in nelle province siciliane per tipologia di produzione (2000) e variazioni % rispetto ai censimenti precedenti (*)

ha % ha % ha %Trapani 1.917 46,2 57.180 53,2 59.097 52,9 -59,3 -12,8 -15,9 -76,1 -4,05 -12,6Palermo 891 21,4 15.871 14,8 16.762 15,0 -12,9 -21,3 -20,9 1,8 -22,6 -21,6Messina 49 1,2 2.605 2,4 2.654 2,4 19,9 -49,6 -49,1 15,8 -60,0 -59,5Agrigento 466 11,2 19.247 17,9 19.713 17,7 -44,5 43,2 -50,0 -48,8Caltanissetta 44 1,1 5.526 5,1 5.570 5,0 -21,4 -20,8 396,5 -43,2 -42,8Enna 43 1,0 605 0,6 648 0,6 -62,4 -59,7 -79,3 -77,8Catania 387 9,3 3.668 3,4 4.055 3,6 71,8 -41,3 -37,3 -35,1 -66,3 -64,7Ragusa 295 7,1 1.253 1,2 1.548 1,4 1.824,4 -60,8 -51,7 305,8 -70,7 -64,4Siracusa 61 1,5 1.528 1,4 1.589 1,4 1.727,8 -50,3 -48,4 164,3 -66,3 -65,2Totale Sicilia 4.154 100,0 107.485 100,0 111.638 100,0 -30,9 -26,7 -26,9 -56,9 -31,7 -33,2

Variazioni% 2000/1990 Variazioni% 2000/1982Altri vinivini DOC-

DOCG Totale Altri vinivini DOC-DOCG Totale

ProvinceVini Doc-Docg Altri vini Totale

(*) Nostra elaborazione su dati tratti da: ISTAT - III, IV e V Censimento Generale dell’Agricoltura, Roma.

26

3,2% 5,3%

1,8% 2,4%0,8%

6,6%

9,5%

19,1%

3,8%

0%

5%

10%

15%

20%

% s

uper

ficie

a D

OC

Trap

ani

Pale

rmo

Mes

sina

Agr

igen

to

Cal

tani

sset

ta

Enna

Cat

ania

Rag

usa

Sira

cusa

Fig. 2.7 - Incidenza provinciale delle superfici a DOC sul totale investito ad uva da vino nel 2000 (*)

(*) Nostra elaborazione su dati tratti da: ISTAT – V Censimento Generale dell’Agricoltura, Roma.

27

Tab. 2.16 - Evoluzione delle superfici vitivinicole totali ed in produzione in Sicilia e per provincia (2000-2004) (*)

ha % ha % ha % ha % ha % ha %

Agrigento 29.400 20,7 29.200 22,3 29.100 20,5 28.800 21,4 24.836 18,4 23.016 17,9100 100 99 99 84 79

Catania 6.500 4,6 6.500 5,0 6.500 4,6 6.500 4,8 5.000 3,7 5.000 3,9100 100 100 100 77 77

Caltanissetta 7.149 5,0 7.015 5,4 7.142 5,0 6.981 5,2 7.140 5,3 7.015 5,5100 100 100 100 100 100

Enna 1.630 1,1 1.630 1,2 1.600 1,1 1.600 1,2 1.200 0,9 1.200 0,9100 100 98 98 74 74

Messina 5.060 3,6 5.060 3,9 5.060 3,6 5.060 3,8 1.800 1,3 1.800 1,4100 100 100 100 36 36

Palermo 21.393 15,0 19.295 14,8 21.393 15,0 19.800 14,7 20.376 15,0 19.500 15,2100 100 100 103 95 101

Ragusa 3.298 2,3 3.298 2,5 1.800 1,3 1.800 1,3 1.250 0,9 1.250 1,0100 100 55 55 38 38

Siracusa 3.830 2,7 3.810 2,9 3.600 2,5 3.100 2,3 2.700 2,0 2.580 2,0100 100 94 81 70 68

Trapani 64.000 45,0 55.000 42,0 66.000 46,4 61.000 45,3 71.000 52,5 67.000 52,2100 100 103 111 111 122

TOTALE SICILIA 142.260 100,0 130.808 100,0 142.195 100,0 134.641 100,0 135.302 100,0 128.361 100,0100 100 100 103 95 98

2004

Superficie totale Superficie in produzione

Province Superficie totale Superficie in produzione

2000

Superficie totale Superficie in produzione

2002

(*) Nostra elaborazione su dati congiunturali ISTAT.

28

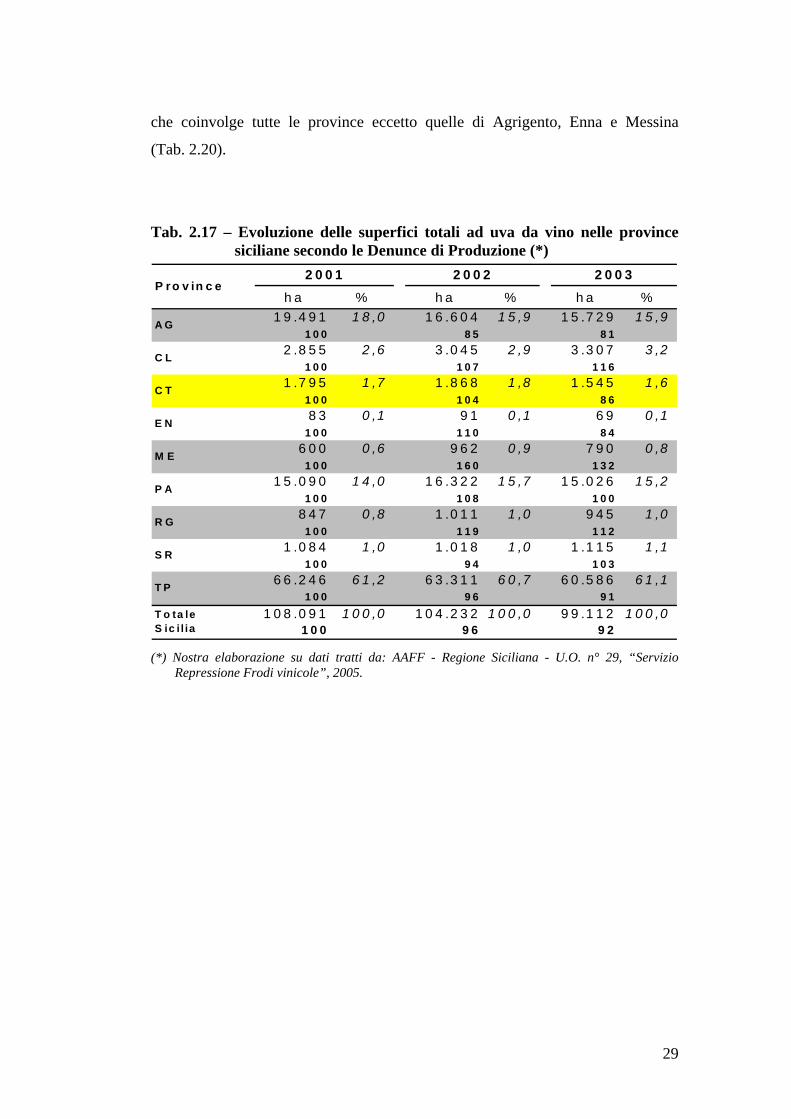

Il generale ridimensionamento delle superfici vinicole siciliane è confermato

anche dai dati delle denunce di produzione (Tab. 2.17), secondo i quali appena

l’88% delle aree censite al 2000 risulterebbero in produzione al 2003. Questi dati

indicano, per il triennio 2001-2003, un calo complessivo pari al 9%, che interessa

tutte le province siciliane e si mostra più marcato per quelle di Messina (-31,6%),

Agrigento (-19%) ed Enna (-16%). La provincia di Catania, con una riduzione

pari al 14% è invece quinta dopo quella di Caltanissetta.

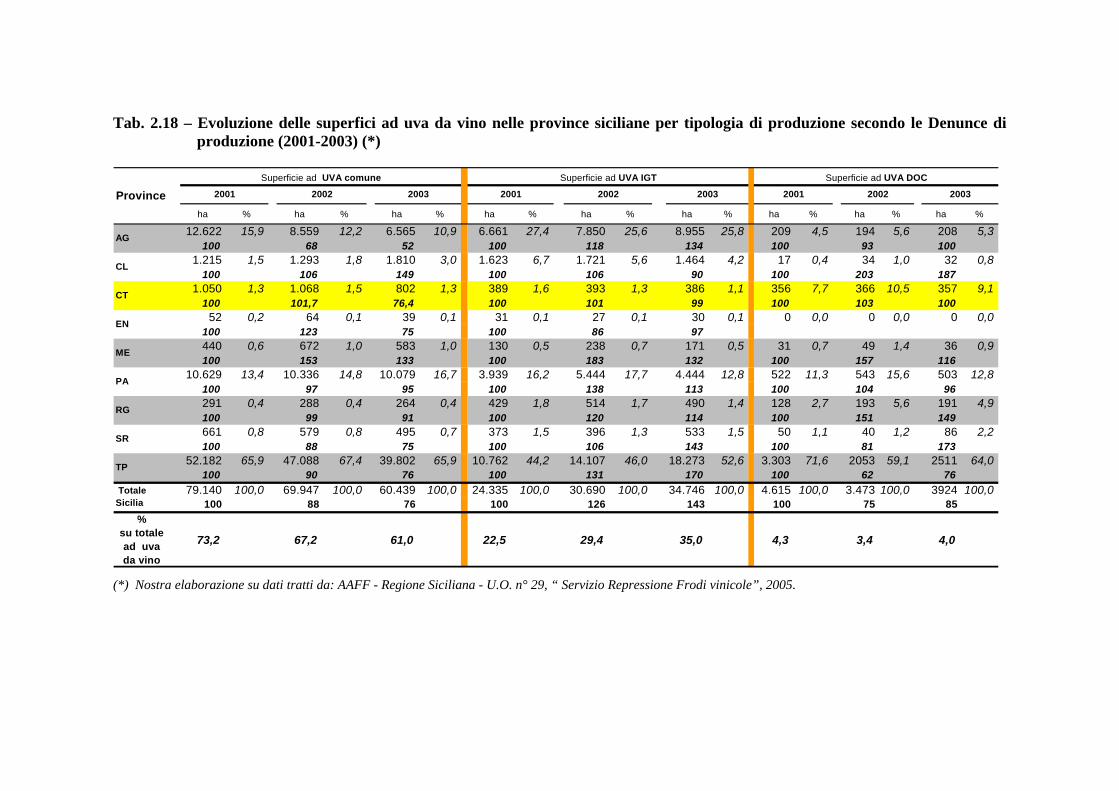

Più in dettaglio, la contrazione delle aree vinicole complessive ha coinvolto,

soprattutto, quelle per vini comuni (-24%) e per vini a DOC (-15%), mentre in

crescita risultano le superfici per vini a IGT (+ 43%) (Tab. 2.18). Tale tendenza è

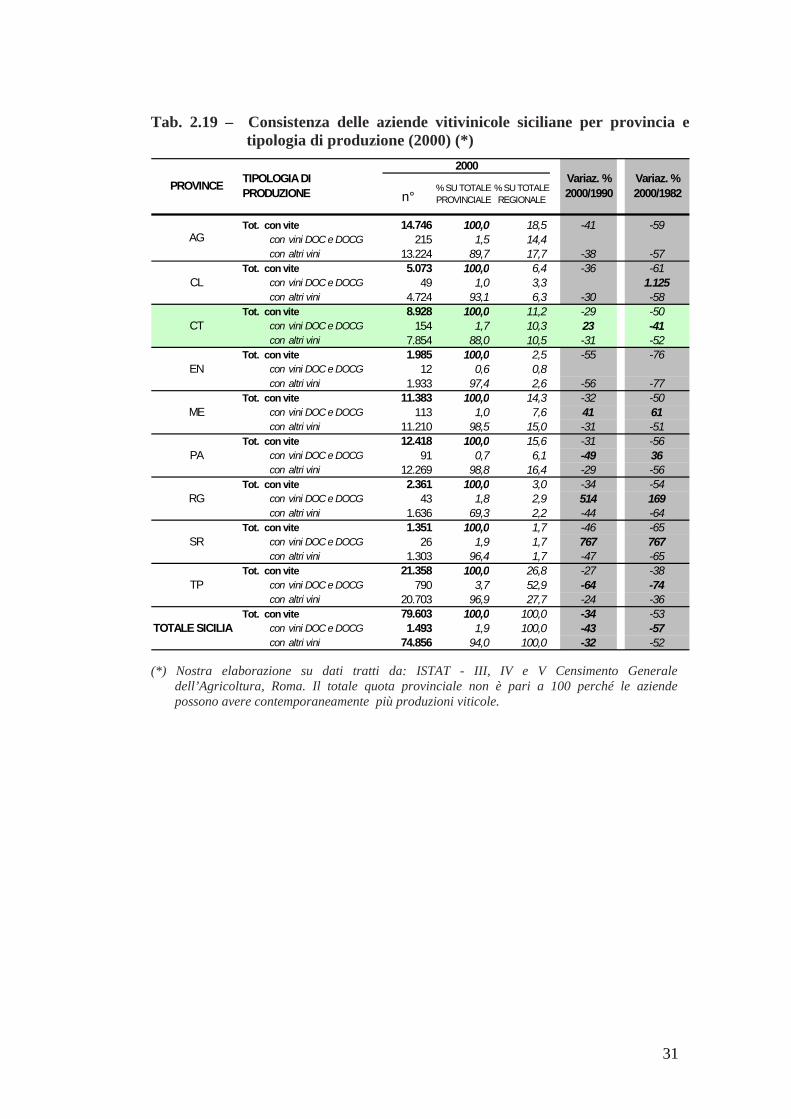

confermata anche in termini di consistenza delle imprese vitivinicole (Tab. 2.19),

dimezzatesi in Sicilia nell’ultimo ventennio, a causa della scomparsa dal mercato

di realtà operative dedite alla produzione dei vini da tavola e/o IGT. Il tutto a

vantaggio delle imprese operanti nel segmento dei vini a DOC- DOCG che, nello

stesso periodo, fanno osservare una significativa crescita in quasi tutte le province

siciliane (con incrementi di quasi 8 volte per la provincia di Siracusa e di 12 volte

quelli esistenti al 1982, per la provincia di Caltanissetta). Fanno eccezione, le

province di Trapani e Catania dove riduzione della consistenza aziendale

coinvolge pesantemente anche il segmento di produzione dei vini a

denominazione. Purtuttavia, la provincia di Catania mostra, nel decennio 1990-

2000, un inversione di tendenza con un’incremento pari al 23% di tali realtà

operative, segno di un avvio di riqualificazione produttiva del comparto

vitivinicolo dell’area etnea.

Al 2000, il maggior numero di aziende vitivinicole risulta concentrato nelle

province di Trapani (27%), Agrigento (18,5%) e Palermo (15,6%). Anche per

quanto concerne quelle per la produzione dei vini DOC-DOCG, la provincia di

Trapani è leader, con il 53% delle aziende totali regionali, seguita da quella di

Agrigento (14,4%) e di Catania (10%) (Tab. 2.19).

Il trend decrescente della consistenza delle imprese vitivinicole è confermato

anche dai dati delle denunce di produzione che, negli anni dal 2001 al 2003,

mostrano un decremento complessivo della consistenza delle imprese pari all’8%,

29

che coinvolge tutte le province eccetto quelle di Agrigento, Enna e Messina

(Tab. 2.20).

Tab. 2.17 – Evoluzione delle superfici totali ad uva da vino nelle province

siciliane secondo le Denunce di Produzione (*)

h a % h a % h a %1 9 .4 9 1 1 8 ,0 1 6 .6 0 4 1 5 ,9 1 5 .7 2 9 1 5 ,9

1 0 0 8 5 8 12 .8 5 5 2 ,6 3 .0 4 5 2 ,9 3 .3 0 7 3 ,2

1 0 0 1 0 7 1 1 61 .7 9 5 1 ,7 1 .8 6 8 1 ,8 1 .5 4 5 1 ,6

1 0 0 1 0 4 8 68 3 0 ,1 9 1 0 ,1 6 9 0 ,1

1 0 0 1 1 0 8 46 0 0 0 ,6 9 6 2 0 ,9 7 9 0 0 ,8

1 0 0 1 6 0 1 3 21 5 .0 9 0 1 4 ,0 1 6 .3 2 2 1 5 ,7 1 5 .0 2 6 1 5 ,2

1 0 0 1 0 8 1 0 08 4 7 0 ,8 1 .0 1 1 1 ,0 9 4 5 1 ,0

1 0 0 1 1 9 1 1 21 .0 8 4 1 ,0 1 .0 1 8 1 ,0 1 .1 1 5 1 ,1

1 0 0 9 4 1 0 36 6 .2 4 6 6 1 ,2 6 3 .3 1 1 6 0 ,7 6 0 .5 8 6 6 1 ,1

1 0 0 9 6 9 11 0 8 .0 9 1 1 0 0 ,0 1 0 4 .2 3 2 1 0 0 ,0 9 9 .1 1 2 1 0 0 ,0

1 0 0 9 6 9 2

S R

E N

M E

C T

P ro v in c e

P A

R G

A G

C L

2 0 0 1 2 0 0 2 2 0 0 3

T P

T o ta le S ic i l ia

(*) Nostra elaborazione su dati tratti da: AAFF - Regione Siciliana - U.O. n° 29, “Servizio Repressione Frodi vinicole”, 2005.

30

Tab. 2.18 – Evoluzione delle superfici ad uva da vino nelle province siciliane per tipologia di produzione secondo le Denunce di produzione (2001-2003) (*)

ha % ha % ha % ha % ha % ha % ha % ha % ha %

12.622 15,9 8.559 12,2 6.565 10,9 6.661 27,4 7.850 25,6 8.955 25,8 209 4,5 194 5,6 208 5,3100 68 52 100 118 134 100 93 100

1.215 1,5 1.293 1,8 1.810 3,0 1.623 6,7 1.721 5,6 1.464 4,2 17 0,4 34 1,0 32 0,8100 106 149 100 106 90 100 203 187

1.050 1,3 1.068 1,5 802 1,3 389 1,6 393 1,3 386 1,1 356 7,7 366 10,5 357 9,1100 101,7 76,4 100 101 99 100 103 100

52 0,2 64 0,1 39 0,1 31 0,1 27 0,1 30 0,1 0 0,0 0 0,0 0 0,0100 123 75 100 86 97440 0,6 672 1,0 583 1,0 130 0,5 238 0,7 171 0,5 31 0,7 49 1,4 36 0,9100 153 133 100 183 132 100 157 116

10.629 13,4 10.336 14,8 10.079 16,7 3.939 16,2 5.444 17,7 4.444 12,8 522 11,3 543 15,6 503 12,8100 97 95 100 138 113 100 104 96291 0,4 288 0,4 264 0,4 429 1,8 514 1,7 490 1,4 128 2,7 193 5,6 191 4,9100 99 91 100 120 114 100 151 149661 0,8 579 0,8 495 0,7 373 1,5 396 1,3 533 1,5 50 1,1 40 1,2 86 2,2100 88 75 100 106 143 100 81 173

52.182 65,9 47.088 67,4 39.802 65,9 10.762 44,2 14.107 46,0 18.273 52,6 3.303 71,6 2053 59,1 2511 64,0100 90 76 100 131 170 100 62 76

79.140 100,0 69.947 100,0 60.439 100,0 24.335 100,0 30.690 100,0 34.746 100,0 4.615 100,0 3.473 100,0 3924 100,0100 88 76 100 126 143 100 75 85

% su totale ad uva da vino

73,2 67,2 61,0 22,5 29,4 35,0 4,3 3,4 4,0

Superficie ad UVA DOC

2001Province

Totale Sicilia

2001

EN

ME

PA

RG

SR

TP

2002 2003

Superficie ad UVA IGT Superficie ad UVA comune

2001

CT

2002 2003 2002 2003

AG

CL

(*) Nostra elaborazione su dati tratti da: AAFF - Regione Siciliana - U.O. n° 29, “ Servizio Repressione Frodi vinicole”, 2005.

31

Tab. 2.19 – Consistenza delle aziende vitivinicole siciliane per provincia e tipologia di produzione (2000) (*)

N°. % SU TOTALE PROVINCIALE

% SU TOTALE REGIONALE

14.746 100,0 18,5 -41 -59 con vini DOC e DOCG 215 1,5 14,4 con altri vini 13.224 89,7 17,7 -38 -57

5.073 100,0 6,4 -36 -61 con vini DOC e DOCG 49 1,0 3,3 1.125 con altri vini 4.724 93,1 6,3 -30 -58

8.928 100,0 11,2 -29 -50 con vini DOC e DOCG 154 1,7 10,3 23 -41 con altri vini 7.854 88,0 10,5 -31 -52

1.985 100,0 2,5 -55 -76 con vini DOC e DOCG 12 0,6 0,8 con altri vini 1.933 97,4 2,6 -56 -77

11.383 100,0 14,3 -32 -50 con vini DOC e DOCG 113 1,0 7,6 41 61 con altri vini 11.210 98,5 15,0 -31 -51

12.418 100,0 15,6 -31 -56 con vini DOC e DOCG 91 0,7 6,1 -49 36 con altri vini 12.269 98,8 16,4 -29 -56

2.361 100,0 3,0 -34 -54 con vini DOC e DOCG 43 1,8 2,9 514 169 con altri vini 1.636 69,3 2,2 -44 -64

1.351 100,0 1,7 -46 -65 con vini DOC e DOCG 26 1,9 1,7 767 767 con altri vini 1.303 96,4 1,7 -47 -65

21.358 100,0 26,8 -27 -38 con vini DOC e DOCG 790 3,7 52,9 -64 -74 con altri vini 20.703 96,9 27,7 -24 -36

79.603 100,0 100,0 -34 -53 con vini DOC e DOCG 1.493 1,9 100,0 -43 -57 con altri vini 74.856 94,0 100,0 -32 -52

TOTALE SICILIA

CT

CL

AG

EN

ME

PA

SR

Variaz. % 2000/1982

2000

RG

TP

Variaz. % 2000/1990PROVINCE TIPOLOGIA DI

PRODUZIONE

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

Tot. con vite

(*) Nostra elaborazione su dati tratti da: ISTAT - III, IV e V Censimento Generale

dell’Agricoltura, Roma. Il totale quota provinciale non è pari a 100 perché le aziende possono avere contemporaneamente più produzioni viticole.

n°

32

Tab. 2.20 – Consistenza delle imprese vitivinicole siciliane per provincia secondo le Denunce di Produzione (*)

n° % n° % n° %302 9,0 441 13,3 402 13,0100 146 133

551 16,4 467 14,1 423 13,7100 85 77

816 24,3 771 23,3 679 22,0100 94 8327 0,8 29 0,9 31 1,0

100 107 115240 7,2 249 7,5 264 8,7100 104 110

252 7,5 278 8,4 241 7,9100 110 96

234 7,0 202 6,2 210 6,9100 86 90

457 13,6 433 13,1 397 12,9100 95 87

473 14,2 436 13,2 429 13,9100 92 91

3.352 100,0 3306 100,0 3.085 100,0100 99 92

Province Var. % 2003/2001

10,0

14,8

-16,8

-23,2

33,1AG

CL

CT

EN

-13,1

-9,3

-8,0

M E

PA

RG

SR

TP

Totale Sicilia

-4,4

20022001 2003

-10,3

(*) Nostra elaborazione su dati: AAFF, Regione Siciliana - U.O. n° 29 – Servizio Repressione

Frodi vinicole, 2005. Sul piano strutturale, il comparto vitivinicolo siciliano, in linea con il trend

nazionale, presenta un’elevata frammentazione (il 63% delle realtà aziendali

hanno un’estensione inferiore all’ettaro), pur con superfici medie aziendali

superiori a quelle nazionali ed in moderata crescita, nell’ultimo ventennio,

soprattutto per il segmento produttivo dei vini comuni e/o IGT (Fig. 2.8 ).

Fig. 2.8 - Evoluzione della superficie media aziendale in Sicilia per tipologia di produzione (*)

1,11

2,31

1,34

2,80

1,00

1,45 1,53

2,78

1,44

0

1

2

3

Vite per vini DOC e DOCG per altri vini

Etta

ri

1982

1990

2000

(*) Nostra elaborazione su dati tratti da: ISTAT- V Censimento Generale dell’Agricoltura, Roma.

33

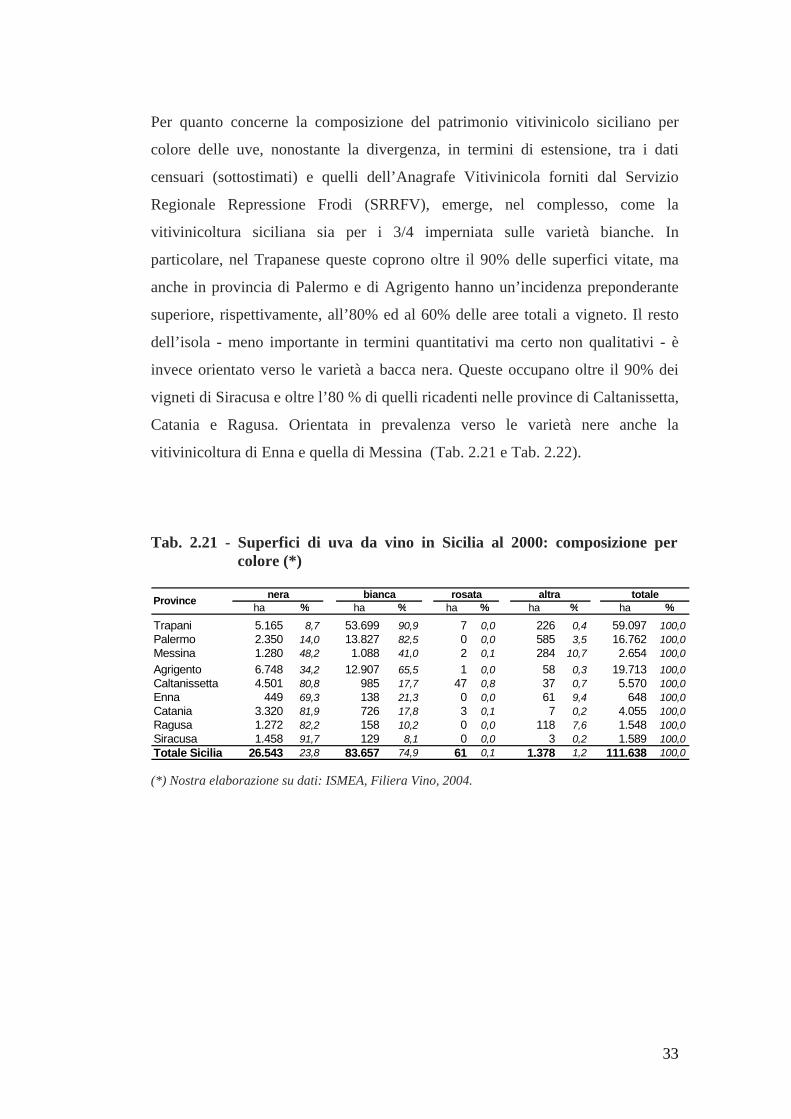

Per quanto concerne la composizione del patrimonio vitivinicolo siciliano per

colore delle uve, nonostante la divergenza, in termini di estensione, tra i dati

censuari (sottostimati) e quelli dell’Anagrafe Vitivinicola forniti dal Servizio

Regionale Repressione Frodi (SRRFV), emerge, nel complesso, come la

vitivinicoltura siciliana sia per i 3/4 imperniata sulle varietà bianche. In

particolare, nel Trapanese queste coprono oltre il 90% delle superfici vitate, ma

anche in provincia di Palermo e di Agrigento hanno un’incidenza preponderante

superiore, rispettivamente, all’80% ed al 60% delle aree totali a vigneto. Il resto

dell’isola - meno importante in termini quantitativi ma certo non qualitativi - è

invece orientato verso le varietà a bacca nera. Queste occupano oltre il 90% dei

vigneti di Siracusa e oltre l’80 % di quelli ricadenti nelle province di Caltanissetta,

Catania e Ragusa. Orientata in prevalenza verso le varietà nere anche la

vitivinicoltura di Enna e quella di Messina (Tab. 2.21 e Tab. 2.22). Tab. 2.21 - Superfici di uva da vino in Sicilia al 2000: composizione per

colore (*)

ha % ha % ha % ha % ha %Trapani 5.165 8,7 53.699 90,9 7 0,0 226 0,4 59.097 100,0Palermo 2.350 14,0 13.827 82,5 0 0,0 585 3,5 16.762 100,0Messina 1.280 48,2 1.088 41,0 2 0,1 284 10,7 2.654 100,0Agrigento 6.748 34,2 12.907 65,5 1 0,0 58 0,3 19.713 100,0Caltanissetta 4.501 80,8 985 17,7 47 0,8 37 0,7 5.570 100,0Enna 449 69,3 138 21,3 0 0,0 61 9,4 648 100,0Catania 3.320 81,9 726 17,8 3 0,1 7 0,2 4.055 100,0Ragusa 1.272 82,2 158 10,2 0 0,0 118 7,6 1.548 100,0Siracusa 1.458 91,7 129 8,1 0 0,0 3 0,2 1.589 100,0Totale Sicilia 26.543 23,8 83.657 74,9 61 0,1 1.378 1,2 111.638 100,0

totaleProvince nera rosatabianca altra

(*) Nostra elaborazione su dati: ISMEA, Filiera Vino, 2004.

34

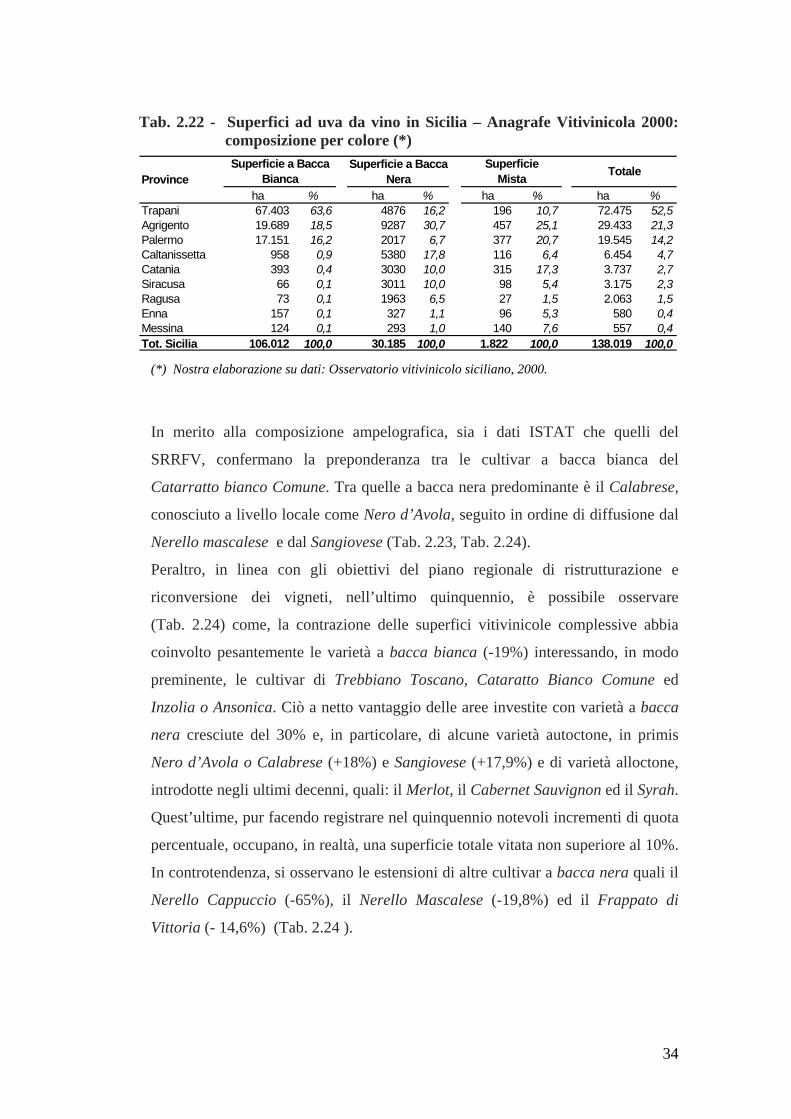

Tab. 2.22 - Superfici ad uva da vino in Sicilia – Anagrafe Vitivinicola 2000: composizione per colore (*)

ha % ha % ha % ha %Trapani 67.403 63,6 4876 16,2 196 10,7 72.475 52,5Agrigento 19.689 18,5 9287 30,7 457 25,1 29.433 21,3Palermo 17.151 16,2 2017 6,7 377 20,7 19.545 14,2Caltanissetta 958 0,9 5380 17,8 116 6,4 6.454 4,7Catania 393 0,4 3030 10,0 315 17,3 3.737 2,7Siracusa 66 0,1 3011 10,0 98 5,4 3.175 2,3Ragusa 73 0,1 1963 6,5 27 1,5 2.063 1,5Enna 157 0,1 327 1,1 96 5,3 580 0,4Messina 124 0,1 293 1,0 140 7,6 557 0,4Tot. Sicilia 106.012 100,0 30.185 100,0 1.822 100,0 138.019 100,0

TotaleProvince

Superficie a Bacca Bianca

Superficie a Bacca Nera

Superficie Mista

(*) Nostra elaborazione su dati: Osservatorio vitivinicolo siciliano, 2000.

In merito alla composizione ampelografica, sia i dati ISTAT che quelli del

SRRFV, confermano la preponderanza tra le cultivar a bacca bianca del

Catarratto bianco Comune. Tra quelle a bacca nera predominante è il Calabrese,

conosciuto a livello locale come Nero d’Avola, seguito in ordine di diffusione dal

Nerello mascalese e dal Sangiovese (Tab. 2.23, Tab. 2.24).

Peraltro, in linea con gli obiettivi del piano regionale di ristrutturazione e

riconversione dei vigneti, nell’ultimo quinquennio, è possibile osservare

(Tab. 2.24) come, la contrazione delle superfici vitivinicole complessive abbia

coinvolto pesantemente le varietà a bacca bianca (-19%) interessando, in modo

preminente, le cultivar di Trebbiano Toscano, Cataratto Bianco Comune ed

Inzolia o Ansonica. Ciò a netto vantaggio delle aree investite con varietà a bacca

nera cresciute del 30% e, in particolare, di alcune varietà autoctone, in primis

Nero d’Avola o Calabrese (+18%) e Sangiovese (+17,9%) e di varietà alloctone,

introdotte negli ultimi decenni, quali: il Merlot, il Cabernet Sauvignon ed il Syrah.

Quest’ultime, pur facendo registrare nel quinquennio notevoli incrementi di quota

percentuale, occupano, in realtà, una superficie totale vitata non superiore al 10%.

In controtendenza, si osservano le estensioni di altre cultivar a bacca nera quali il

Nerello Cappuccio (-65%), il Nerello Mascalese (-19,8%) ed il Frappato di

Vittoria (- 14,6%) (Tab. 2.24 ).

35

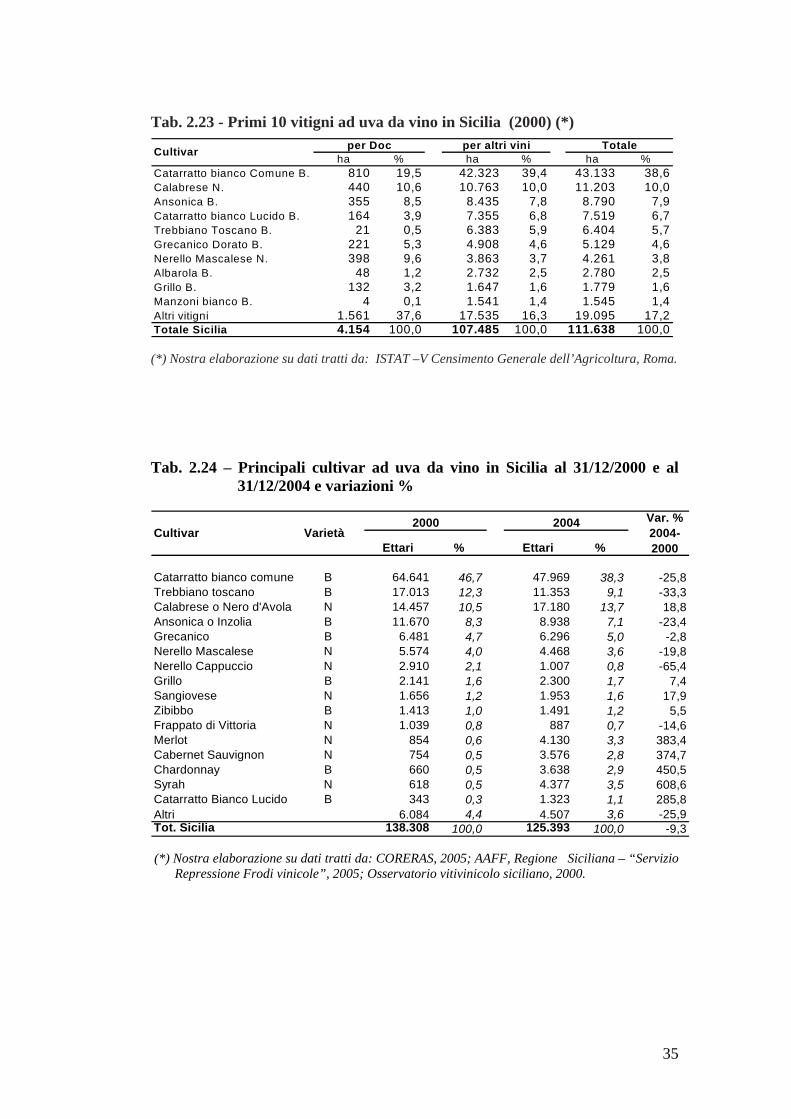

Tab. 2.23 - Primi 10 vitigni ad uva da vino in Sicilia (2000) (*)

ha % ha % ha %Catarratto bianco Comune B. 810 19,5 42.323 39,4 43.133 38,6Calabrese N. 440 10,6 10.763 10,0 11.203 10,0Ansonica B. 355 8,5 8.435 7,8 8.790 7,9Catarratto bianco Lucido B. 164 3,9 7.355 6,8 7.519 6,7Trebbiano Toscano B. 21 0,5 6.383 5,9 6.404 5,7Grecanico Dorato B. 221 5,3 4.908 4,6 5.129 4,6Nerello Mascalese N. 398 9,6 3.863 3,7 4.261 3,8Albarola B. 48 1,2 2.732 2,5 2.780 2,5Grillo B. 132 3,2 1.647 1,6 1.779 1,6Manzoni bianco B. 4 0,1 1.541 1,4 1.545 1,4Altri vitigni 1.561 37,6 17.535 16,3 19.095 17,2Totale Sicilia 4.154 100,0 107.485 100,0 111.638 100,0

Cultivar per altri viniper Doc Totale

(*) Nostra elaborazione su dati tratti da: ISTAT –V Censimento Generale dell’Agricoltura, Roma.

Tab. 2.24 – Principali cultivar ad uva da vino in Sicilia al 31/12/2000 e al

31/12/2004 e variazioni %

Ettari % Ettari %

Catarratto bianco comune B 64.641 46,7 47.969 38,3 -25,8Trebbiano toscano B 17.013 12,3 11.353 9,1 -33,3Calabrese o Nero d'Avola N 14.457 10,5 17.180 13,7 18,8Ansonica o Inzolia B 11.670 8,3 8.938 7,1 -23,4Grecanico B 6.481 4,7 6.296 5,0 -2,8Nerello Mascalese N 5.574 4,0 4.468 3,6 -19,8Nerello Cappuccio N 2.910 2,1 1.007 0,8 -65,4Grillo B 2.141 1,6 2.300 1,7 7,4Sangiovese N 1.656 1,2 1.953 1,6 17,9Zibibbo B 1.413 1,0 1.491 1,2 5,5Frappato di Vittoria N 1.039 0,8 887 0,7 -14,6Merlot N 854 0,6 4.130 3,3 383,4Cabernet Sauvignon N 754 0,5 3.576 2,8 374,7Chardonnay B 660 0,5 3.638 2,9 450,5Syrah N 618 0,5 4.377 3,5 608,6Catarratto Bianco Lucido B 343 0,3 1.323 1,1 285,8Altri 6.084 4,4 4.507 3,6 -25,9Tot. Sicilia 138.308 100,0 125.393 100,0 -9,3

2000Varietà Cultivar

Var. % 2004-2000

2004

(*) Nostra elaborazione su dati tratti da: CORERAS, 2005; AAFF, Regione Siciliana – “Servizio Repressione Frodi vinicole”, 2005; Osservatorio vitivinicolo siciliano, 2000.

36

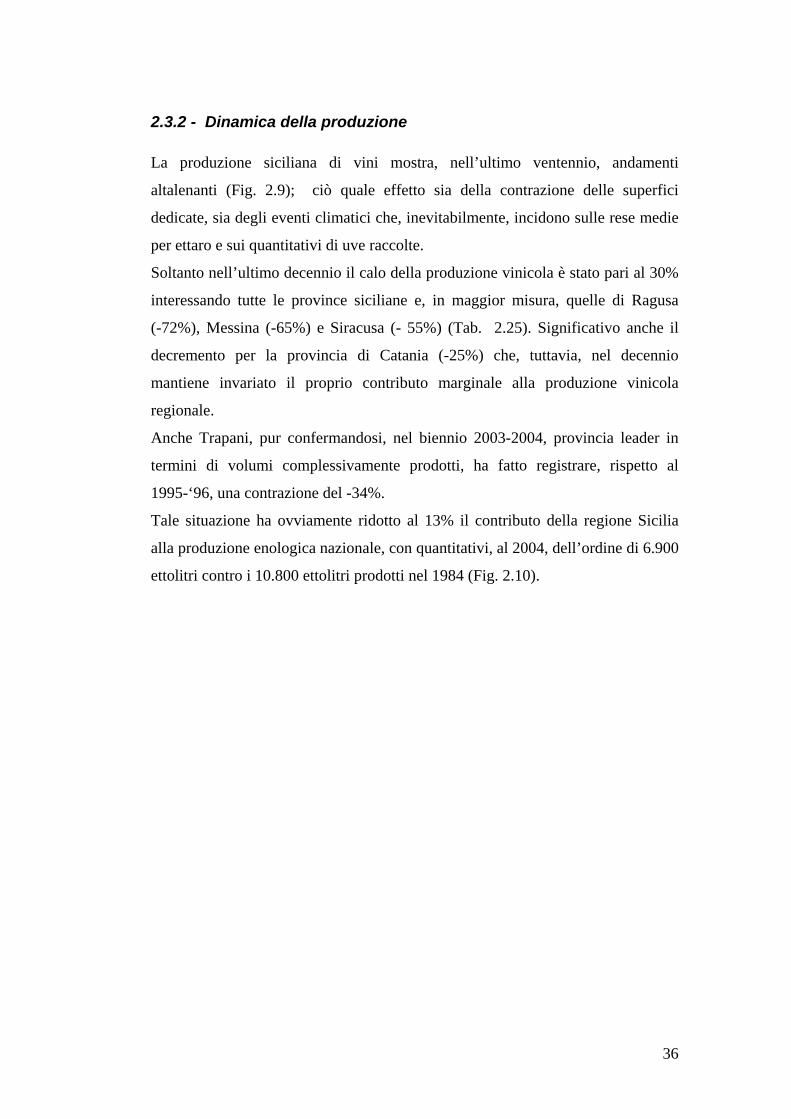

2.3.2 - Dinamica della produzione La produzione siciliana di vini mostra, nell’ultimo ventennio, andamenti

altalenanti (Fig. 2.9); ciò quale effetto sia della contrazione delle superfici

dedicate, sia degli eventi climatici che, inevitabilmente, incidono sulle rese medie

per ettaro e sui quantitativi di uve raccolte.

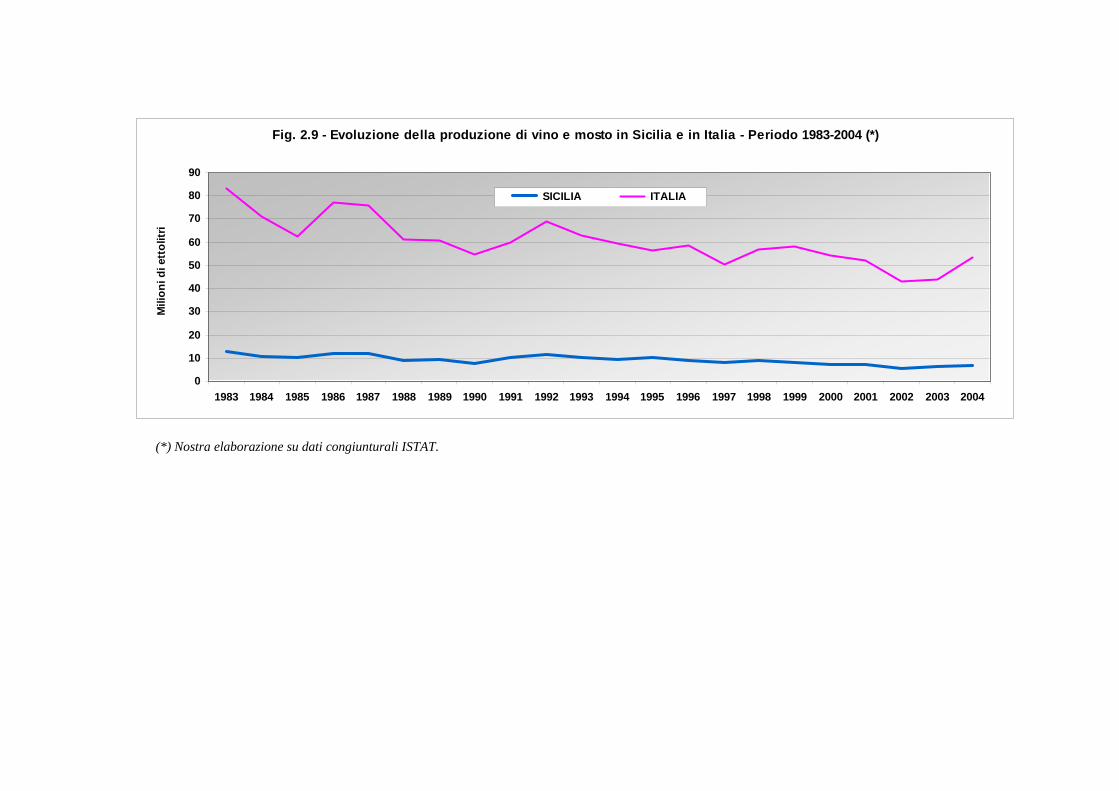

Soltanto nell’ultimo decennio il calo della produzione vinicola è stato pari al 30%

interessando tutte le province siciliane e, in maggior misura, quelle di Ragusa

(-72%), Messina (-65%) e Siracusa (- 55%) (Tab. 2.25). Significativo anche il

decremento per la provincia di Catania (-25%) che, tuttavia, nel decennio

mantiene invariato il proprio contributo marginale alla produzione vinicola

regionale.

Anche Trapani, pur confermandosi, nel biennio 2003-2004, provincia leader in

termini di volumi complessivamente prodotti, ha fatto registrare, rispetto al

1995-‘96, una contrazione del -34%.

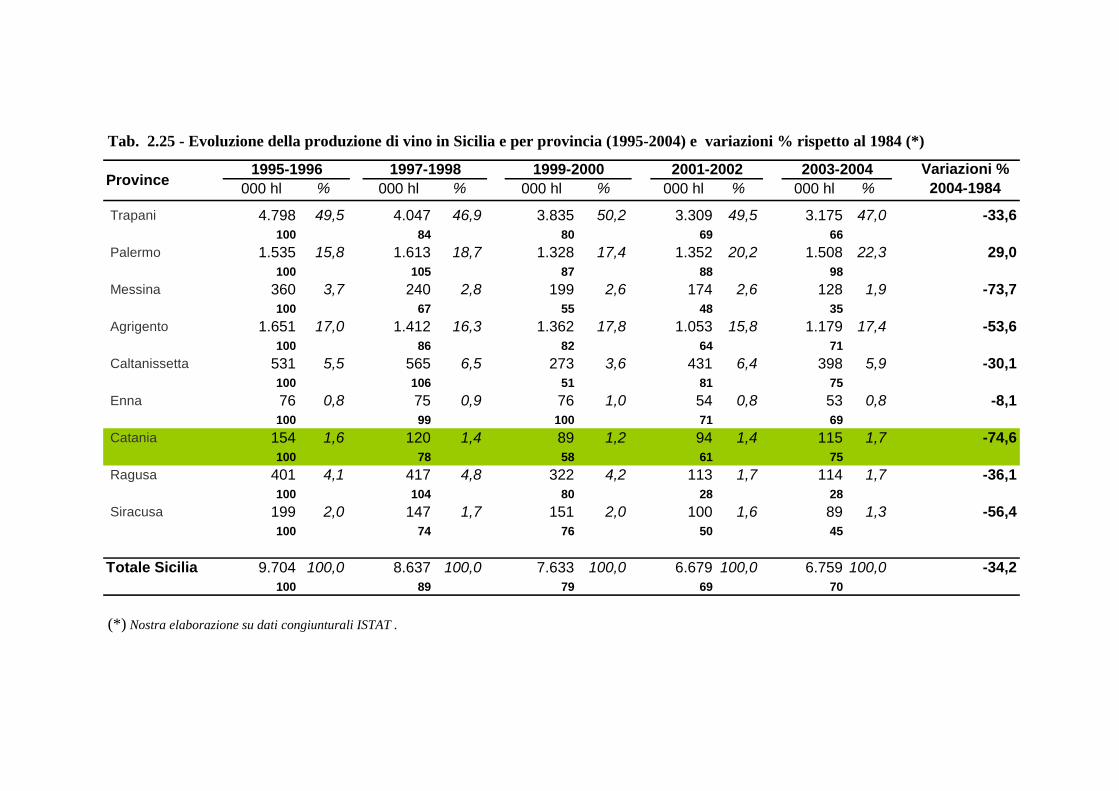

Tale situazione ha ovviamente ridotto al 13% il contributo della regione Sicilia

alla produzione enologica nazionale, con quantitativi, al 2004, dell’ordine di 6.900

ettolitri contro i 10.800 ettolitri prodotti nel 1984 (Fig. 2.10).

37

Fig. 2.9 - Evoluzione della produzione di vino e mosto in Sicilia e in Italia - Periodo 1983-2004 (*)

0

10

20

30

40

50

60

70

80

90

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Mili

oni d

i ett

olitr

i

SICILIA ITALIA

(*) Nostra elaborazione su dati congiunturali ISTAT.

38

Tab. 2.25 - Evoluzione della produzione di vino in Sicilia e per provincia (1995-2004) e variazioni % rispetto al 1984 (*)

000 hl % 000 hl % 000 hl % 000 hl % 000 hl %

Trapani 4.798 49,5 4.047 46,9 3.835 50,2 3.309 49,5 3.175 47,0 -33,6100 84 80 69 66

Palermo 1.535 15,8 1.613 18,7 1.328 17,4 1.352 20,2 1.508 22,3 29,0100 105 87 88 98

Messina 360 3,7 240 2,8 199 2,6 174 2,6 128 1,9 -73,7100 67 55 48 35

Agrigento 1.651 17,0 1.412 16,3 1.362 17,8 1.053 15,8 1.179 17,4 -53,6100 86 82 64 71

Caltanissetta 531 5,5 565 6,5 273 3,6 431 6,4 398 5,9 -30,1100 106 51 81 75

Enna 76 0,8 75 0,9 76 1,0 54 0,8 53 0,8 -8,1100 99 100 71 69

Catania 154 1,6 120 1,4 89 1,2 94 1,4 115 1,7 -74,6100 78 58 61 75

Ragusa 401 4,1 417 4,8 322 4,2 113 1,7 114 1,7 -36,1100 104 80 28 28

Siracusa 199 2,0 147 1,7 151 2,0 100 1,6 89 1,3 -56,4100 74 76 50 45

Totale Sicilia 9.704 100,0 8.637 100,0 7.633 100,0 6.679 100,0 6.759 100,0 -34,2100 89 79 69 70

2001-2002 2003-2004 Variazioni % 2004-1984Province

1995-1996 1997-1998 1999-2000

(*) Nostra elaborazione su dati congiunturali ISTAT .

39

Fig. 2.10 - Contributo della regione Sicilia alla produzione enologica nazionale - Periodo 1983-2004 (*)

10111213141516171819

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004Anni

% v

ino

sici

lia/to

tale

Ital

ia

(*) Nostra elaborazione su dati congiunturali ISTAT .

40

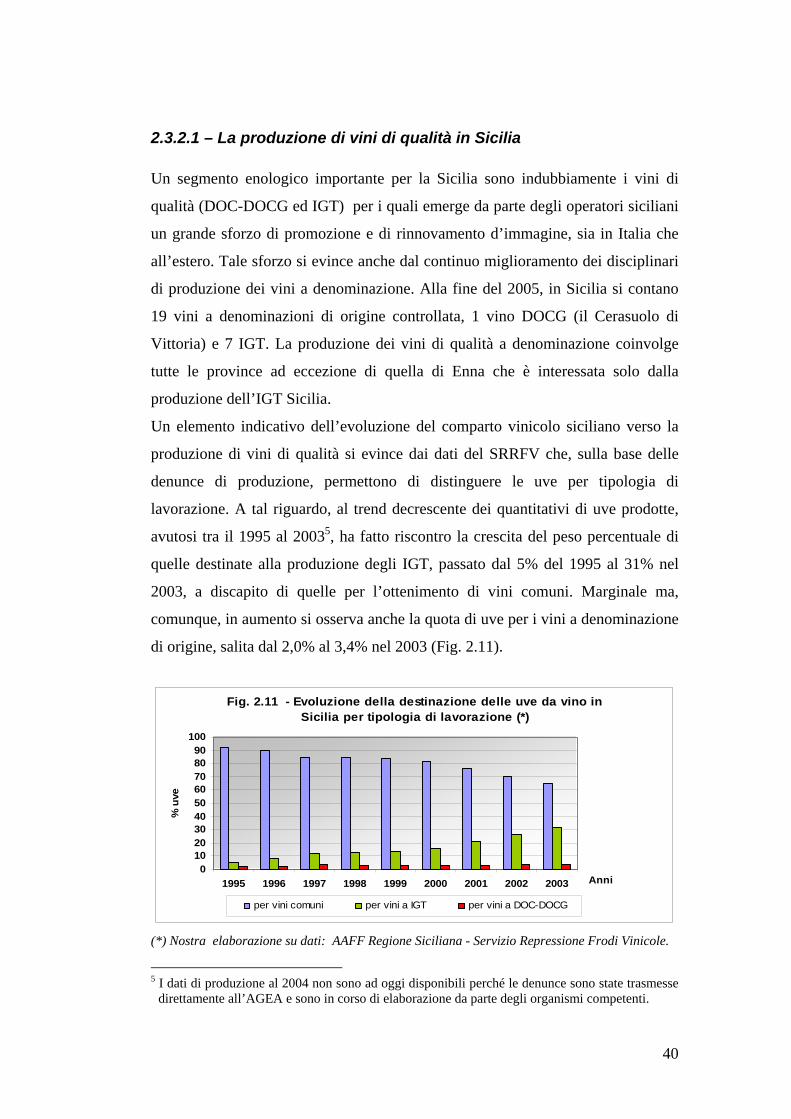

2.3.2.1 – La produzione di vini di qualità in Sicilia

Un segmento enologico importante per la Sicilia sono indubbiamente i vini di

qualità (DOC-DOCG ed IGT) per i quali emerge da parte degli operatori siciliani

un grande sforzo di promozione e di rinnovamento d’immagine, sia in Italia che

all’estero. Tale sforzo si evince anche dal continuo miglioramento dei disciplinari

di produzione dei vini a denominazione. Alla fine del 2005, in Sicilia si contano

19 vini a denominazioni di origine controllata, 1 vino DOCG (il Cerasuolo di

Vittoria) e 7 IGT. La produzione dei vini di qualità a denominazione coinvolge

tutte le province ad eccezione di quella di Enna che è interessata solo dalla

produzione dell’IGT Sicilia.

Un elemento indicativo dell’evoluzione del comparto vinicolo siciliano verso la

produzione di vini di qualità si evince dai dati del SRRFV che, sulla base delle

denunce di produzione, permettono di distinguere le uve per tipologia di

lavorazione. A tal riguardo, al trend decrescente dei quantitativi di uve prodotte,

avutosi tra il 1995 al 20035, ha fatto riscontro la crescita del peso percentuale di

quelle destinate alla produzione degli IGT, passato dal 5% del 1995 al 31% nel

2003, a discapito di quelle per l’ottenimento di vini comuni. Marginale ma,

comunque, in aumento si osserva anche la quota di uve per i vini a denominazione

di origine, salita dal 2,0% al 3,4% nel 2003 (Fig. 2.11).

Fig. 2.11 - Evoluzione della destinazione delle uve da vino in Sicilia per tipologia di lavorazione (*)

0102030405060708090

100

1995 1996 1997 1998 1999 2000 2001 2002 2003 Anni

% u

ve

per vini comuni per vini a IGT per vini a DOC-DOCG

(*) Nostra elaborazione su dati: AAFF Regione Siciliana - Servizio Repressione Frodi Vinicole.

5 I dati di produzione al 2004 non sono ad oggi disponibili perché le denunce sono state trasmesse

direttamente all’AGEA e sono in corso di elaborazione da parte degli organismi competenti.

41

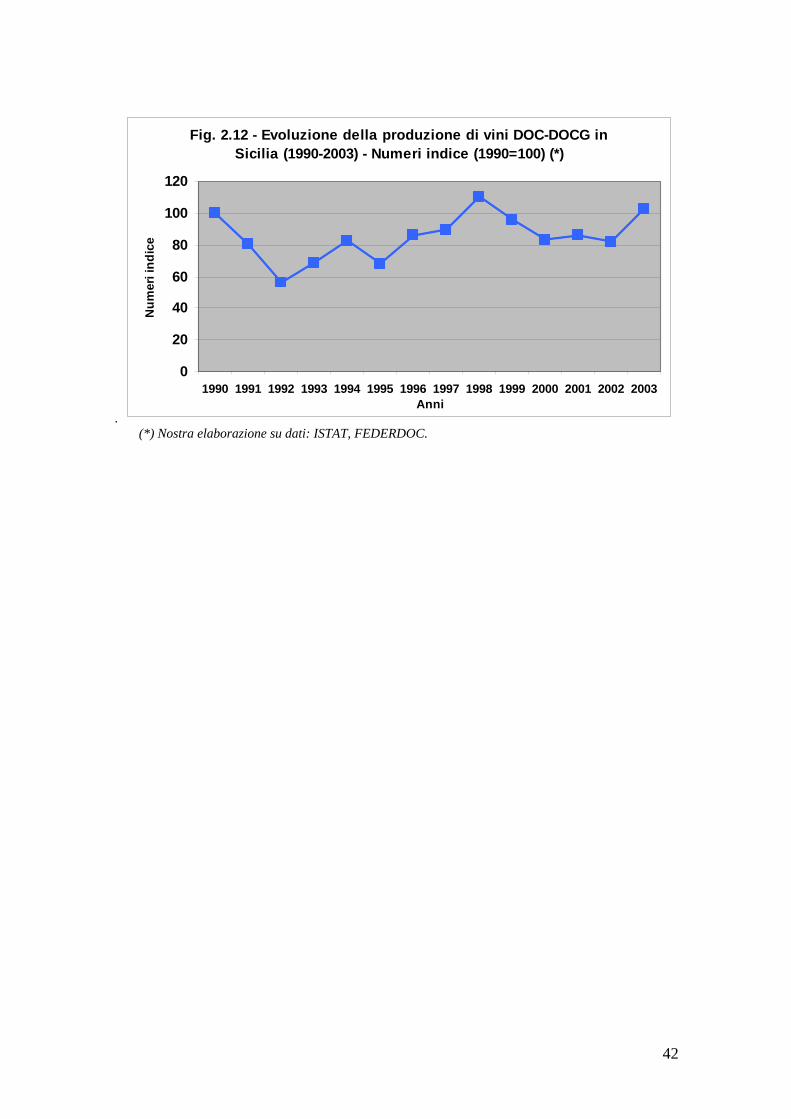

Sul piano produttivo, il segmento dei vini siciliani a denominazione di origine

mostra, tra il 1990 ed il 2003, un trend altalenante, con riduzioni marcate per gli

anni 1992 e 1995 e picchi positivi per il 1998 (+10% rispetto ai volumi

complessivi del 1990) (Fig. 2.12). Pressoché costanti sono state, nell’ultimo

quinquennio (1999-2003), le produzioni di tali vini con un picco positivo per il

2003 (+25% rispetto all’anno precedente).

Peraltro, negli ultimi anni, il numero delle DOC è aumentato e alcune di esse

hanno cambiato disciplinari e denominazione. In particolare, nel 1999, è stato

rivisto il disciplinare della DOC “Alcamo”, che non è più esclusivamente bianca,

ed è ripresa la discussione sulla DOC “Pantelleria” che, nel 2000, ha portato al

varo di un nuovo disciplinare. Nel 1998 è stata riconosciuta la DOC “Delia

Nivolelli” e la “Sciacca”, che insieme a “Monreale” (2000) e “Riesi” (2001),

rappresenta una delle ultime denominazioni d’origine affacciatesi sul panorama

vitivinicolo siciliano. Ultimo riconoscimento a DOC è stato concesso, nel 2004, al

“Mamertino” prodotto a Milazzo ed in altri comuni della provincia di Messina.

Mentre, il “Cerasuolo di Vittoria” nel corso dell’ultimo anno ha ottenuto il

riconoscimento di vino a DOCG.

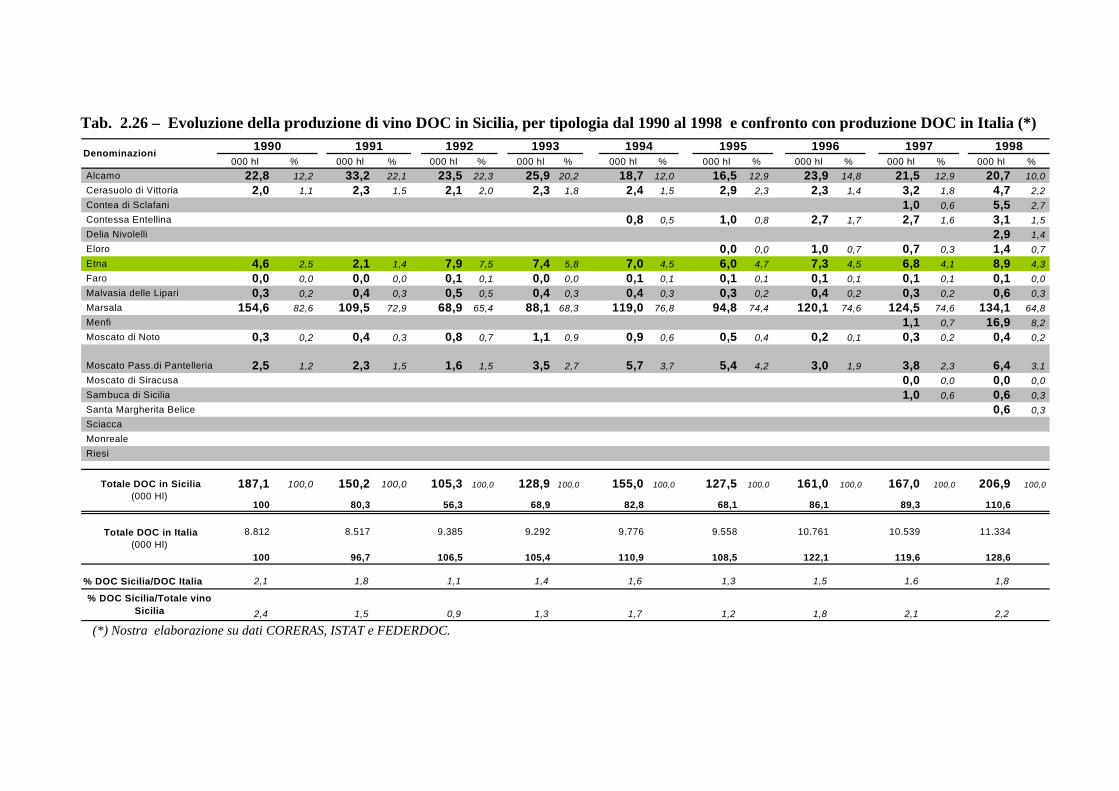

Più in dettaglio, la produzione siciliana dei vini a denominazione d’origine, vede

il ruolo predominante del vino “Marsala” che, nonostante il decremento, in

termini quantitativi e percentuali, rispetto al 1990, continua ad avere, al 2003, un

peso preponderante (59%) insieme alla DOC Alcamo (11%) sulla produzione

complessiva dei vini a DOC siciliani (Tab. 2.26).

In altri termini, delle 19 DOC riconosciute al 2003 solo 9 hanno incrementato i

volumi produttivi tra queste: il Cerasuolo di Vittoria, Contessa di Scaflani,

Contessa Entellina, Eloro, Etna (+ 2,7 volte quelli al 1990), Malvasia delle Lipari,

Menfi, Moscato di Noto, Moscato Passito di Pantelleria.

Peraltro, anche se marginale, in modesta crescita (dal 2,4% al 2,9%, tra il 1990-

2003), risulta l’apporto dei vini a denominazione d’origine alla produzione

enologica siciliana. Per contro, in calo dal 2,1 al 1,6% è il contributo dei vini a

DOC siciliani alla produzione italiana di vini di qualità (Tab. 2.26, Tab. 2.27).

42

.

Fig. 2.12 - Evoluzione della produzione di vini DOC-DOCG in Sicilia (1990-2003) - Numeri indice (1990=100) (*)

0

20

40

60

80

100

120

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Anni

Num

eri i

ndic

e

(*) Nostra elaborazione su dati: ISTAT, FEDERDOC.

43

Tab. 2.26 – Evoluzione della produzione di vino DOC in Sicilia, per tipologia dal 1990 al 1998 e confronto con produzione DOC in Italia (*)

000 hl % 000 hl % 000 hl % 000 hl % 000 hl % 000 hl % 000 hl % 000 hl % 000 hl % Alcamo 22,8 12,2 33,2 22,1 23,5 22,3 25,9 20,2 18,7 12,0 16,5 12,9 23,9 14,8 21,5 12,9 20,7 10,0 Cerasuolo di Vittoria 2,0 1,1 2,3 1,5 2,1 2,0 2,3 1,8 2,4 1,5 2,9 2,3 2,3 1,4 3,2 1,8 4,7 2,2 Contea di Sclafani 1,0 0,6 5,5 2,7 Contessa Entellina 0,8 0,5 1,0 0,8 2,7 1,7 2,7 1,6 3,1 1,5 Delia Nivolelli 2,9 1,4 Eloro 0,0 0,0 1,0 0,7 0,7 0,3 1,4 0,7 Etna 4,6 2,5 2,1 1,4 7,9 7,5 7,4 5,8 7,0 4,5 6,0 4,7 7,3 4,5 6,8 4,1 8,9 4,3 Faro 0,0 0,0 0,0 0,0 0,1 0,1 0,0 0,0 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,0 Malvasia delle Lipari 0,3 0,2 0,4 0,3 0,5 0,5 0,4 0,3 0,4 0,3 0,3 0,2 0,4 0,2 0,3 0,2 0,6 0,3 Marsala 154,6 82,6 109,5 72,9 68,9 65,4 88,1 68,3 119,0 76,8 94,8 74,4 120,1 74,6 124,5 74,6 134,1 64,8 Menfi 1,1 0,7 16,9 8,2 Moscato di Noto 0,3 0,2 0,4 0,3 0,8 0,7 1,1 0,9 0,9 0,6 0,5 0,4 0,2 0,1 0,3 0,2 0,4 0,2

Moscato Pass.di Pantelleria 2,5 1,2 2,3 1,5 1,6 1,5 3,5 2,7 5,7 3,7 5,4 4,2 3,0 1,9 3,8 2,3 6,4 3,1 Moscato di Siracusa 0,0 0,0 0,0 0,0 Sambuca di Sicilia 1,0 0,6 0,6 0,3 Santa Margherita Belice 0,6 0,3 Sciacca Monreale Riesi

187,1 100,0 150,2 100,0 105,3 100,0 128,9 100,0 155,0 100,0 127,5 100,0 161,0 100,0 167,0 100,0 206,9 100,0

100 80,3 56,3 68,9 82,8 68,1 86,1 89,3 110,6

8.812 8.517 9.385 9.292 9.776 9.558 10.761 10.539 11.334

100 96,7 106,5 105,4 110,9 108,5 122,1 119,6 128,6

% DOC Sicilia/DOC Italia 2,1 1,8 1,1 1,4 1,6 1,3 1,5 1,6 1,8

2,4 1,5 0,9 1,3 1,7 1,2 1,8 2,1 2,2

Denominazioni

Totale DOC in Sicilia (000 Hl)

Totale DOC in Italia (000 Hl)

% DOC Sicilia/Totale vino Sicilia

19971990 1991 1992 1993 1994 1995 1996 1998

(*) Nostra elaborazione su dati CORERAS, ISTAT e FEDERDOC.

44

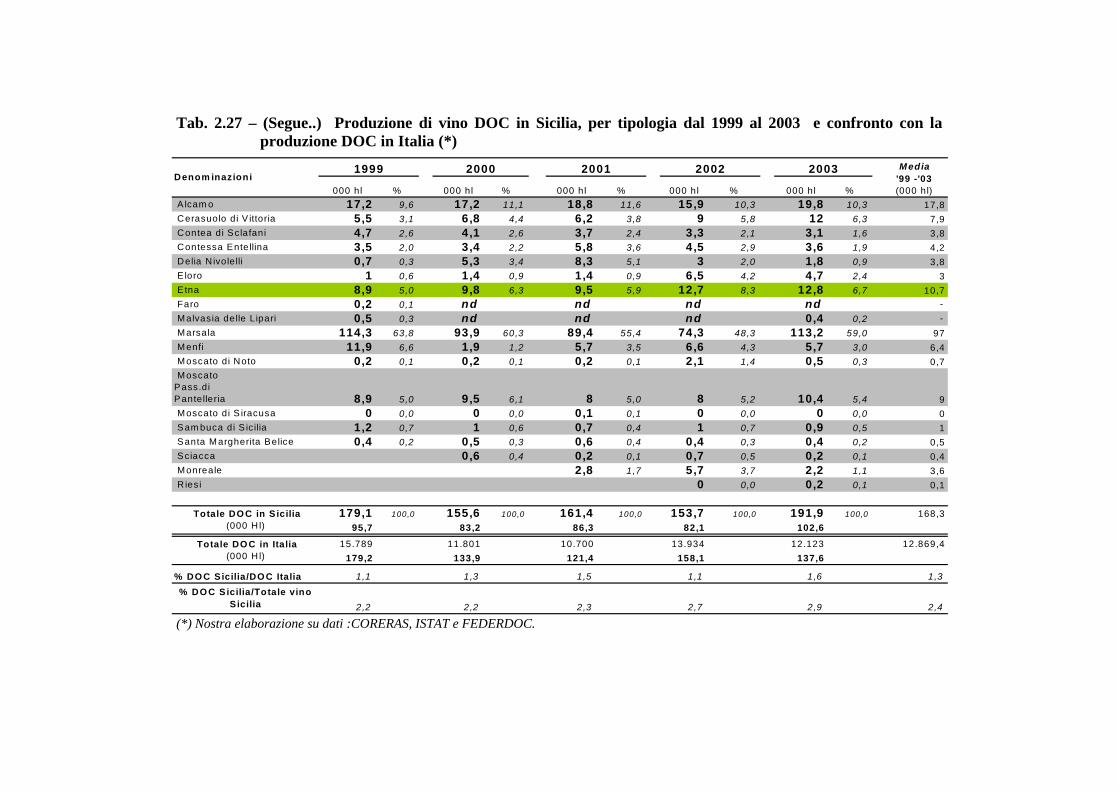

Tab. 2.27 – (Segue..) Produzione di vino DOC in Sicilia, per tipologia dal 1999 al 2003 e confronto con la produzione DOC in Italia (*)

000 hl % 000 hl % 000 hl % 000 hl % 000 hl % A lcam o 17,2 9,6 17,2 11,1 18,8 11,6 15,9 10,3 19,8 10,3 17,8 Cerasuolo di V ittoria 5,5 3,1 6,8 4,4 6,2 3,8 9 5,8 12 6,3 7,9 Contea di Sclafani 4,7 2,6 4,1 2,6 3,7 2,4 3,3 2,1 3,1 1,6 3,8 Contessa Ente llina 3,5 2,0 3,4 2,2 5,8 3,6 4,5 2,9 3,6 1,9 4,2 Delia N ivolelli 0,7 0,3 5,3 3,4 8,3 5,1 3 2,0 1,8 0,9 3,8 E loro 1 0,6 1,4 0,9 1,4 0,9 6,5 4,2 4,7 2,4 3 E tna 8,9 5,0 9,8 6,3 9,5 5,9 12,7 8,3 12,8 6,7 10,7 Faro 0,2 0,1 nd nd nd nd - Malvasia delle Lipari 0,5 0,3 nd nd nd 0,4 0,2 - Marsala 114,3 63,8 93,9 60,3 89,4 55,4 74,3 48,3 113,2 59,0 97 Menfi 11,9 6,6 1,9 1,2 5,7 3,5 6,6 4,3 5,7 3,0 6,4 Moscato di Noto 0,2 0,1 0,2 0,1 0,2 0,1 2,1 1,4 0,5 0,3 0,7 Moscato Pass.di Pantelleria 8,9 5,0 9,5 6,1 8 5,0 8 5,2 10,4 5,4 9 Moscato di S iracusa 0 0,0 0 0,0 0,1 0,1 0 0,0 0 0,0 0 Sam buca di S ic ilia 1,2 0,7 1 0,6 0,7 0,4 1 0,7 0,9 0,5 1 Santa Margherita Belice 0,4 0,2 0,5 0,3 0,6 0,4 0,4 0,3 0,4 0,2 0,5 Sciacca 0,6 0,4 0,2 0,1 0,7 0,5 0,2 0,1 0,4 Monreale 2,8 1,7 5,7 3,7 2,2 1,1 3,6 R iesi 0 0,0 0,2 0,1 0,1

179,1 100,0 155,6 100,0 161,4 100,0 153,7 100,0 191,9 100,0 168,395,7 83,2 86,3 82,1 102,6

15.789 11.801 10.700 13.934 12.123 12.869,4179,2 133,9 121,4 158,1 137,6

% DO C Sicilia/DO C Italia 1,1 1,3 1,5 1,1 1,6 1,3

2,2 2,2 2,3 2,7 2,9 2,4

Media '99 -'03 (000 hl)

Denom inazioni

Totale DO C in S icilia (000 H l)

Totale DO C in Italia (000 H l)

% DO C S icilia/Totale vino S icilia

1999 2000 2001 2002 2003

(*) Nostra elaborazione su dati :CORERAS, ISTAT e FEDERDOC.

45

3. LA NORMATIVA PER IL COMPARTO VITIVINICOLO

3.1 – EVOLUZIONE DEL QUADRO NORMATIVO DI RIFERIMENTO

Con l’entrata in vigore, nel 2000, della riforma dell’Organizzazione Comune del

Mercato Vitivinicolo (OCM Vino), Reg. CE 1493/99, la politica comunitaria ha

mutato sostanzialmente i suoi indirizzi per il settore, passando dall’utilizzo

esclusivo di strumenti di controllo a carattere quantitativo (distillazioni, blocco

degli impianti ed abbandono definitivo dei vigneti) a misure che includono aspetti

qualitativi della produzione (riconversione e ristrutturazione dei vigneti,

orientamento al mercato delle produzioni, attenzione alle pratiche enologiche).

Pur mantenendo in vigore una serie d’interventi volti al controllo delle eccedenze,

tra i quali il divieto di realizzare nuovi vigneti sino al 2010, uno degli aspetti

fondamentali della riforma dell’OCM vino rimane il sostegno agli interventi di

riconversione e ristrutturazione dei vigneti, finalizzati sia all’introduzione dei

vitigni autoctoni ed internazionali richiesti dal mercato, sia a sostenere le

produzioni di vini a denominazione d’origine ed a realizzare impianti tesi alla

qualità delle produzioni (sistemi di allevamento a spalliera e ad alta densità di

piante per ettaro).

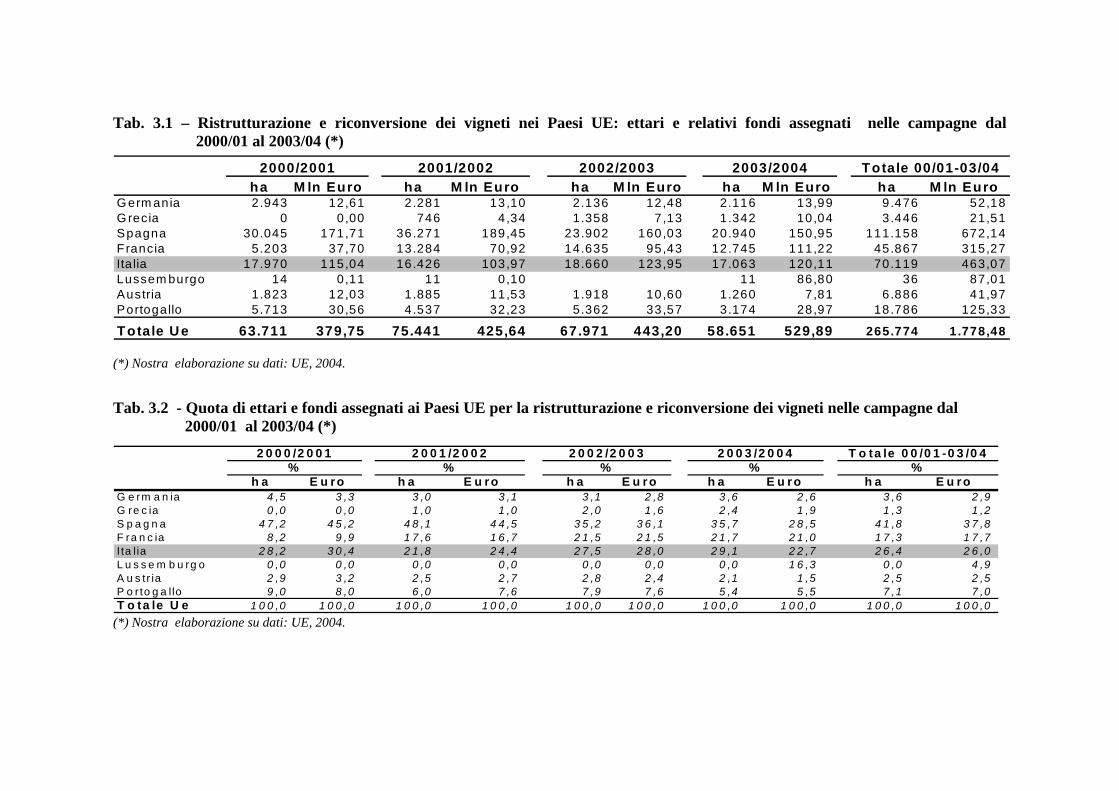

Tali interventi, a chiusura delle prime quattro campagne di applicazione della

nuova riforma, quindi tra il 2000/2001 e il 2003/2004, hanno consentito nei Paesi

della Comunità la ristrutturazione di oltre 265 mila ettari di vigneti (il 26% dei

quali in Italia) ed implicato un esborso complessivo di 1.778 milioni di euro, di

cui il 26% assegnati all’Italia (Tab. 3.1, Tab. 3.2).

46

Tab. 3.1 – Ristrutturazione e riconversione dei vigneti nei Paesi UE: ettari e relativi fondi assegnati nelle campagne dal 2000/01 al 2003/04 (*)

ha M ln Euro ha M ln Euro ha M ln Euro ha M ln Euro ha M ln Euro G erm ania 2.943 12,61 2.281 13,10 2.136 12,48 2.116 13,99 9.476 52,18G recia 0 0,00 746 4,34 1.358 7,13 1.342 10,04 3.446 21,51Spagna 30.045 171,71 36.271 189,45 23.902 160,03 20.940 150,95 111.158 672,14Francia 5.203 37,70 13.284 70,92 14.635 95,43 12.745 111,22 45.867 315,27Ita lia 17.970 115,04 16.426 103,97 18.660 123,95 17.063 120,11 70.119 463,07Lussem burgo 14 0,11 11 0,10 11 86,80 36 87,01Austria 1.823 12,03 1.885 11,53 1.918 10,60 1.260 7,81 6.886 41,97Portogallo 5.713 30,56 4.537 32,23 5.362 33,57 3.174 28,97 18.786 125,33

Totale Ue 63.711 379,75 75.441 425,64 67.971 443,20 58.651 529,89 265.774 1.778,48

2000/2001 2001/2002 2002/2003 Totale 00/01-03/042003/2004

(*) Nostra elaborazione su dati: UE, 2004. Tab. 3.2 - Quota di ettari e fondi assegnati ai Paesi UE per la ristrutturazione e riconversione dei vigneti nelle campagne dal

2000/01 al 2003/04 (*)