l’accentramento dei processi di tesoreria nel gruppo pac ... · tempi che cambiano. gli ultimi...

TRANSCRIPT

L’accentramentodei processi di tesorerianel gruppo PAC 2000 A

di Francesco Cicognola (*), Massimo Lazzari (**) e Davide Mondaini (**)

PremessaAnche la gestione dei sistemi e dei processidi tesoreria richiede di stare al passo con itempi che cambiano. Gli ultimi anni sonostati caratterizzati da repentine discontinui-ta: crisi di liquidita, credit crunch, tensionedegli spread (dei debiti sovrani e di riflessobancari), recessione economica. In uno sce-nario di progressivo deterioramento del qua-dro economico di riferimento, il sistema im-prenditoriale italiano ha dovuto fare i conticon la scarsa capacita di capitalizzazione,stimolata da un facile ricorso alla leva finan-ziaria negli anni in cui tutto funzionava, econ le complessita di sviluppo del businessche hanno messo a nudo, tra le altre cose,l’inadeguata capacita di gestire e controllareuna «materia prima» indispensabile a ogniazienda per competere (e sopravvivere): laliquidita aziendale. La tesoreria non puopiu essere considerata un mero processo am-ministrativo-contabile, ma richiede l’adozio-ne di adeguati sistemi di pianificazione e diefficienti processi di gestione che possanogarantire la programmazione, il controllodei flussi di cassa e l’attivazione delle oppor-tune coperture finanziarie necessarie a sod-disfare i fabbisogni (di capitale circolantenetto o di capitale fisso), garantendo le con-dizioni di equilibrio finanziario (sia di breveche di medio periodo) ottimizzandone i ri-sultati.Pianificare la tesoreria significa collegare leleve strategiche del business alle variabili fi-nanziarie, traducendone gli impatti e misu-randone la sostenibilita.Disporre di un efficiente sistema di tesoreria,significa articolare i processi organizzativi edi gestione in maniera tale da ottimizzare leperformance.Strutturare un sistema di tesoreria che sia in

grado di rispondere a quanto precede richie-de tempo, competenze e costi che in passatopotevano sembrare un lusso superfluo, mache oggi rappresentano una necessita (peral-tro difficile da raggiungere al momento delbisogno estremo) di cui le aziende non pos-sono fare a meno.Il caso aziendale che verra trattato nel pre-sente contributo vuole rappresentare unospunto di testimonianza autentico di unadelle principali realta italiane della GrandeDistribuzione, un gruppo complesso e strut-turato che ha cavalcato l’onda del cambia-mento trasformando, anche nell’ambito dellatesoreria, i vincoli e le difficolta degli ultimianni in opportunita di innovazione e miglio-ramento.

Il Gruppo PAC 2000 A – Conad

Identita e missionePAC 2000 A e una delle otto cooperative as-sociate a Conad, con sede a Ponte Felcino(PG). Dal 2012 e stabilmente la prima azien-da in Umbria per fatturato, oltre a essere unodei maggiori operatori italiani della grandedistribuzione organizzata e prima realta nelCentro e Sud Italia. Dal 1972, anno della fon-dazione, la cooperativa ha esteso la propriarete di vendita in Umbria, Lazio, Campania eCalabria grazie al lavoro costante dei soci.Il socio, commerciante titolare di punto ven-dita e imprenditore associato in cooperativa,rappresenta il cardine del sistema Conad. Isoci di PAC 2000A sono oggi 910 (dato al31 dicembre 2014). La cooperativa li assistee supporta nell’acquisto e nel rifornimento

Note:(*) CFO Gruppo PAC 2000 A – CONAD(**) Mondaini Partners

Amministrazione & Finanza n. 11/2015

III11/2015

Inse

rto

Strategie finanziarie

delle merci a condizioni vantaggiose, nell’im-pianto, gestione, ampliamento e modifica deipunti vendita, nella realizzazione di iniziati-ve economiche per l’ottimizzazione della ge-stione, nello sviluppo di strategie promozio-nali e di marketing e nella formazione delpersonale.Tra gli anni Settanta e il presente molte cosesono cambiate, ma la missione, ispirata aiprincipi mutualistici di cooperazione, solida-rieta e responsabilita, e rimasta la stessa:– promuovere la cooperazione tra dettaglian-ti, per crescere meglio e insieme;– preservare e sviluppare la redditivita delleimprese associate, pur senza perdere di vistagli interessi legittimi del territorio in cui lacooperativa si trova a operare e dei soggettiche lo abitano;– rinnovarsi continuamente, migliorando laqualita nel servizio e nell’offerta, per esseresempre competitivi e vicini alle esigenze deiclienti.Valori solidi, che nel tempo hanno consenti-to alla cooperativa di crescere sul mercato,producendo significative ricadute sul territo-rio: innovazione e sviluppo della cooperati-va, infatti, sono diventati anche sviluppodel territorio di riferimento.

Le societa del Gruppo

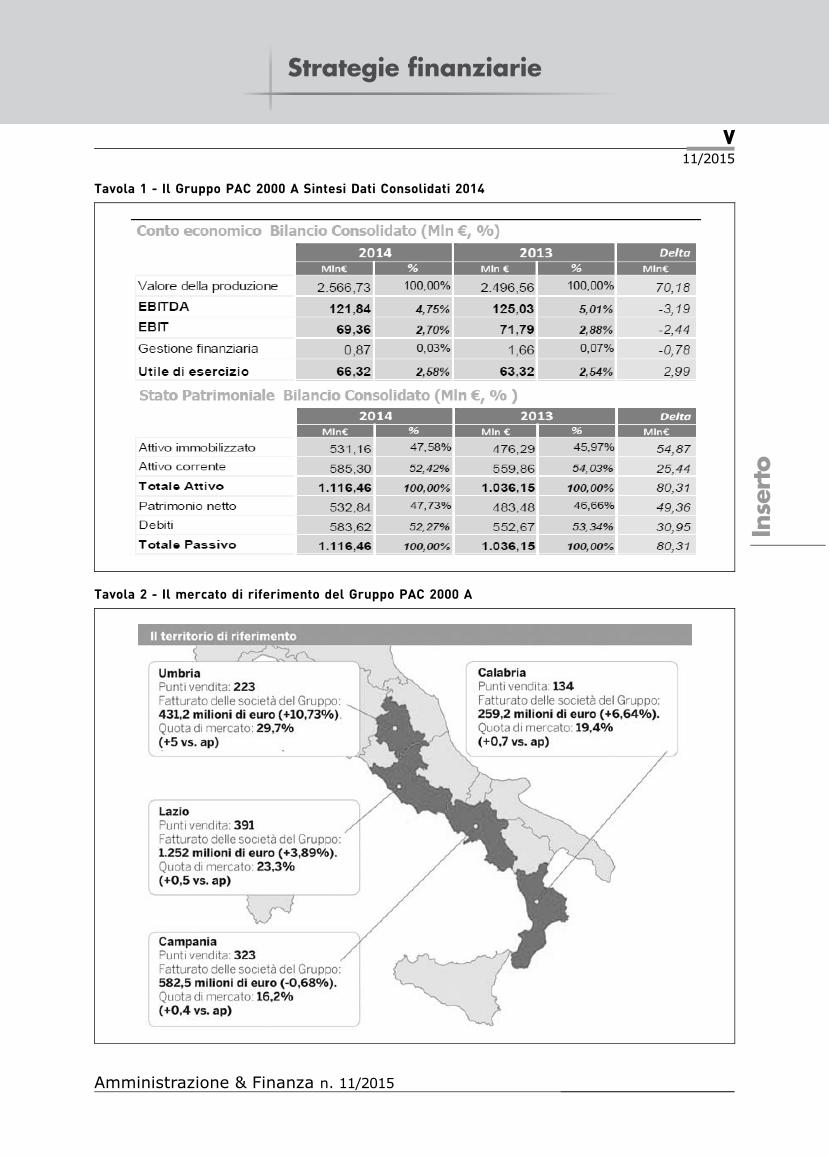

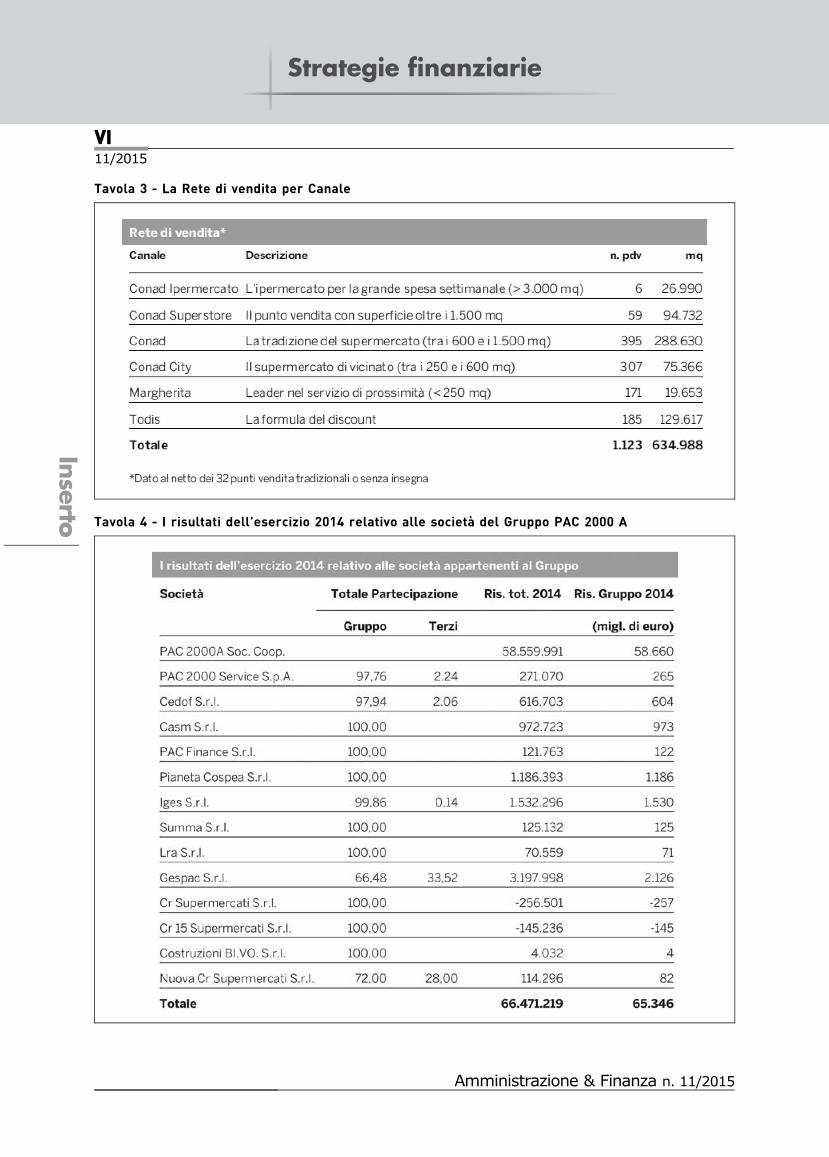

Con un valore della produzione consolidatopari a 2,566 miliardi di euro, 910 soci e14.388 occupati tra addetti ed operatori dellarete (dati al 31 dicembre 2014 – Tavola 1),PAC 2000 A e la prima cooperativa di Conad,prima realta di distribuzione organizzata nelCentro-Sud Italia, leader di mercato nelle re-gioni di Umbria, Lazio, Calabria e al secondoposto tra le insegne della Campania (Tavola2). Il Gruppo PAC 2000 A opera nel mercatoattraverso diverse societa controllate, il cuilavoro sinergico, supportato da un importan-te sforzo per incrementare l’efficienza e con-tenere i costi, ha consentito, anche negli ul-timi anni di crisi economica, di raggiungeretraguardi importanti ed ambiziosi.Il gruppo, che fa capo alla cooperativa, operacon 1.123 punti di vendita in tutti i canalidella distribuzione organizzata con diverseinsegne (Tavola 3): Discount (Todis), Tradi-zionale (Margherita), Vicinato (Conad City),Supermercato (Conad), Superstore (Conad

Superstore), Ipermercato (Conad Ipermerca-to).Di seguito le principali societa del Gruppoper Divisione (Tavola 4):� Divisione «dettaglio»:– PAC 2000 A societa cooperativa: la capo-gruppo svolge la propria attivita nel settoredella Distribuzione Organizzata dove operain qualita di Cooperativa fra dettaglianti,aderente al Consorzio Nazionale Conad, nel-le regioni di Umbria, Lazio, Campania e Ca-labria (Valore della Produzione realizzato al31 dicembre 2014 Euro 2.024.116.312,00);– CEDOF S.R.L.: societa controllata che sioccupa dell’acquisto, stoccaggio e distribu-zione dei prodotti ortofrutticoli (Valore dellaProduzione realizzato al 31 dicembre 2014Euro 172.250.150,00);� Divisione Iper:– Pianeta Cospea s.r.l.: societa controllatache svolge la propria attivita nel settore delcommercio al dettaglio gestendo direttamen-te l’attivita commerciale di cinque Ipermer-cati (Valore della Produzione realizzato al 31dicembre 2014 Euro 155.427.276,00);� Divisione discount:– IGES S.R.L.: societa controllata che operanella divisione discount in qualita di franchi-sor, attraverso l’insegna di proprieta Todis,con una rete di 185 punti di vendita in tuttaItalia (Valore della Produzione realizzato al31 dicembre 2014 Euro 332.529.867,00);� altre societa del Gruppo:– GESPAC S.R.L., societa che opera nell’am-bito del commercio al dettaglio dei prodottialimentari ed extra alimentari gestendo di-rettamente tredici supermercati (Valore dellaProduzione realizzato al 31 dicembre 2014Euro 127.088.130,00);– societa immobiliari/mobiliari proprietariedi immobili e rami di azienda concessi inaffitto a terzi;– societa di servizi: tra cui PAC FinanceS.R.L. societa finanziaria sulla quale sonostati accentrati, dall’ottobre del 2014, tutti iprocessi di gestione di tesoreria delle societadel Gruppo e relative riconciliazioni contabi-li, oltre alle attivita di cash management efactory payments, come di seguito descritto(i volumi negoziati da PAC Finance per contodelle societa del Gruppo, con l’ausilio di unsistema evoluto di tesoreria accentrata, sfio-rano i 6 miliardi di euro annui).

IV11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

Tavola 1 - Il Gruppo PAC 2000 A Sintesi Dati Consolidati 2014

Tavola 2 - Il mercato di riferimento del Gruppo PAC 2000 A

V11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

Tavola 3 - La Rete di vendita per Canale

Tavola 4 - I risultati dell’esercizio 2014 relativo alle societa del Gruppo PAC 2000 A

VI11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

La finanziaria di Gruppo: da Cosefin a PACFinanceLa prestazione dei servizi di tesoreria dellesocieta del Gruppo PAC 2000 A per tanti annie stata in parte affidata a COSEFIN societacooperativa. La costituzione di COSEFINvenne promossa da PAC 2000 A per favorirela prestazione di un servizio di tesoreria resoin via esclusiva a favore dei soci della finan-ziaria (la cui compagine sociale era compo-sta da societa del Gruppo PAC 2000 A societacooperativa e dai soci di quest’ultima). Taleservizio consisteva nell’assunzione, nella tra-smissione e/o nella comunicazione di man-dati di incasso e pagamento e trasferimentodi fondi, da e verso il sistema bancario, non-che nella forma di compensazione di debiti ecrediti fra i soci (nel caso in cui i soci di PAC2000 A societa cooperativa si avvalessero delservizio per pagare beni e servizi acquistatipresso la medesima PAC 2000 A societa coo-perativa e sue controllate) regolati a valeresu rapporti di conto corrente interni. Nel-l’ambito dei servizi finanziari resi da COSE-FIN (1), era prevista anche la concessionedei finanziamenti, con espressa esclusionedel rilascio di garanzie, alle societa del Grup-po PAC 2000 A. L’avvento nell’ordinamentogiuridico del D. Lgs. 11/2010 (di seguito ilDecreto), che recepı la Direttiva europea2007/64/CE relativa ai servizi di pagamento,dopo aver fornito un’elencazione delle attivi-ta che costituiscono «servizi di pagamento»,ne riservo l’esercizio esclusivo a determinatisoggetti: le banche, gli istituti di moneta elet-tronica, alcuni organismi istituzionali e, infi-ne, gli Istituti di Pagamento. In tal senso,venne contemplata una disciplina transitoriaper le vigenti finanziarie ex art. 106 TU (co-me, appunto, COSEFIN soc.coop.) ed ex art.107 TU che prestavano servizi di pagamento,per effetto della quale era possibile:– presentare richiesta di autorizzazione perl’esercizio dell’attivita nella forma di Istitutodi Pagamento (dismettendo contestualmentele altre attivita finanziarie eventualmenteesercitate) ovvero,– dismettere l’attivita di prestazione di servi-zi di pagamento modificando conseguente-mente il proprio statuto.La questione dirimente, ai fini dell’applica-zione della normativa speciale e degli adem-pimenti ivi previsti, fu quella di individuare il

corretto inquadramento dell’attivita concre-tamente esercitata da COSEFIN, e quindi sela prestazione di servizi di tesoreria a favoredegli associati fosse compresa nell’elencazio-ne delle attivita che costituiscono servizi dipagamento di cui all’art.1 lettera b) del De-creto.Dopo accurata analisi della normativa in pa-rola, delle cause di esenzione individuate dalDecreto, condotta anche con la consulenza dinoti giuristi del settore, e dopo confronti conBanca d’Italia, al fine di ricondurre in am-biente regolamentato l’attivita di tesoreriaprestata a favore dei soci, COSEFIN si trovodi fronte ad un bivio.Lo studio di fattibilita per l’assunzione dellaveste di Istituto di Pagamento ai sensi del-l’art.114 –duodecies TUB, evidenzio:– alcune incertezze di natura operativa che,se in fase di istruttoria per il rilascio dell’au-torizzazione fossero risultate non tolleratedall’Autorita di Vigilanza, avrebbero rischia-to di annullare i vantaggi insiti nel businessmodel che i soci di Cosefin avevano storica-mente ad esso riconosciuto;– una difficolta oggettiva a raggiungere livellidi efficienza ed economicita nel prestare det-ti servizi, tenuto conto dei costi impliciti de-rivanti dall’applicazione della normativa spe-ciale (l’equilibrio economico finanziario del-l’istituto di pagamento era fortemente dipen-dente dai volumi di pagamento gestiti e daifinanziamenti ad essi collegati, ammessi dal-la normativa ma, peraltro, a ben determinatecondizioni).Per contro, l’interesse di PAC 2000 A a inter-nalizzare, preservare e sviluppare il serviziodi tesoreria di competenza del proprio Grup-po trovo terreno fertile con la pronuncia del-la Banca d’Italia del 30 settembre 2011 inordine alla tesoreria di gruppo.Per effetto di tale Provvedimento il serviziodi tesoreria prestato a favore delle societafacenti parte del proprio gruppo societario,cosı come definito all’art.4 della direttiva2007/64/CE, non ricadeva nell’ambito di ap-plicazione del D. Lgs. 11/2010 in tema di ser-

Nota:(1) Esclusa tassativamente l’attivita bancaria e la raccol-ta di risparmio fra il pubblico sotto qualsiasi forma, comedisciplinato dal Decreto Legislativo n.385 del 1 settem-bre1993.

VII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

vizi di pagamento. I vantaggi derivanti dalmantenimento in house di un’unica tesoreriaaccentrata a servizio del gruppo risultaronoda subito evidenti: economie di scala, ridu-zione del numero dei rapporti bancari, omo-geneizzazione del sistema di incassi e paga-menti, ottimizzazione dei flussi e quindi de-gli oneri e proventi finanziari della posizionefinanziaria netta di gruppo.E cosı che da un vincolo generato da unamodifica del quadro normativo di riferimen-to, nacque la preziosa opportunita di creareun centro di eccellenza per la gestione dellaTesoreria accentrata di Gruppo, capace difornire gli assunti per la pianificazione fi-nanziaria a carattere strategico, al punto darappresentare, unitamente al controllo di ge-stione, uno dei piu efficaci presidi per deter-minare, nel complesso, le politiche aziendalidel futuro.Nasce cosı, nell’aprile del 2012, PAC FinanceS.r.l. societa unipersonale, soggetta a dire-zione e coordinamento della capogruppoPAC 2000 A, appositamente costituita perrendersi acquirente da COSEFIN del ramod’azienda denominato «Tesoreria GruppoPAC 2000 A» dedicato alla produzione delservizio di tesoreria a favore della Coopera-tiva PAC 2000 A e degli enti facenti parte delproprio gruppo.COSEFIN e PAC FINANCE affidarono con-giuntamente incarico a un soggetto terzo, re-visore legale, affinche dopo aver procedutoall’esatta identificazione dei beni e dei rap-porti giuridici compresi nel compendioaziendale oggetto di cessione, ne individuas-se la relativa consistenza patrimoniale, com-preso l’eventuale valore avviamentale espri-mibile. Agli esiti delle opportune verifichelegali, contabili e dopo la redazione della pe-rizia di stima da parte del professionista in-caricato, PAC FINANCE acquisto da COSE-FIN senza soluzione di continuita (al fine dinon pregiudicare l’attivita delle contropartidel servizio di tesoreria) il ramo d’aziendarelativo al servizio di tesoreria prestato dallamedesima a favore delle societa del GruppoPAC 2000 A, comprensivo, fra le altre cose,dei rapporti contrattuali correnti con dettesocieta, dei crediti e dei debiti ad essi relativie originati dal servizio prestato.

Il progetto di accentramento dellatesoreria di Gruppo

La definizione delle linee guida strategichedel nuovo sistema di tesoreria accentratadi GruppoCoerentemente con gli obiettivi fissati in cor-rispondenza della costituzione della Societae del successivo acquisto del ramo d’azienda«Tesoreria Gruppo PAC 2000 A», il progettodi implementazione del servizio di tesoreriaaccentrata di gruppo e pianificazione finan-ziaria ideato, promosso, elaborato e direttodal CFO del Gruppo PAC 2000 A costituıuno degli obiettivi di processo prioritari delPiano Industriale 2013-2015.Pertanto, nel contesto del citato obiettivo, ilCFO provvide a elaborare un piano d’azionefinalizzato ad individuare un nuovo assettodel sistema di tesoreria, che fosse in grado diintercettare i fabbisogni delle Societa delGruppo PAC 2000 A e clienti di PAC FINAN-CE, assicurando, al contempo, in seno a que-st’ultima un adeguato ritorno degli investi-menti necessari a tale scopo.Un’analisi preliminare porto a individuare learee che avrebbero tratto giovamento da unamigliore e diversa configurazione del sistemadi tesoreria accentrata:a) l’operativita ordinaria della tesoreriaaziendale era mantenuta in capo alla societacliente, dovendo provvedere la stessa non so-lo a produrre le informazioni necessarie aeseguire gli ordini di pagamento, ma anchea generare le relative istruzioni da impartirea PAC Finance ovvero al sistema bancario;b) l’area amministrativa era chiamata a ese-guire in modalita manuale gran parte delleoperazioni di rilevazione contabile delle par-tite interessate da un’operazione di paga-mento, ivi incluse le riconciliazioni bancarie;c) la funzione finanziaria era costretta a in-terpolare le informazioni relative ai flussi fi-nanziari prospettici per la generazione deireport di competenza, quando cio sarebbestato facilmente evitabile laddove le stessefossero rese disponibili a PAC Finance perl’esecuzione degli ordini di pagamento nel-l’ambito dello scadenziario;d) la pianificazione dei flussi finanziari digruppo delineati anche attraverso la defini-zione dello scadenziario degli incassi e deipagamenti, nel contesto del sistema di cash

VIII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

pooling, avrebbe consentito il contenimentodella raccolta di breve e brevissimo periodopresso il sistema bancario.Partendo dalle assunzioni esposte, si proce-dette a valutare la capacita del sistema attua-le di soddisfare i citati fabbisogni e, a valle ditale disamina, si prese atto della sua inido-neita sotto il profilo sia delle infrastruttureaziendali sia dell’adeguatezza delle risorseumane e dei processi organizzativi.In tal senso venne evidenziato che la finanzadi gruppo e le operazioni di factory paymentsrisultavano essere, in termini di gestioneoperativa, non sufficientemente procedura-lizzate (anche in termini informatici) e, so-prattutto, non orientate alla immediata pro-duzione delle informazioni necessarie ai re-port di finanza strategica (pianificazione,analisi degli scontamenti ecc.), con evidentiopportunita di miglioramento legate al pro-cesso, alla struttura organizzativa e agli stru-menti informatici.Il servizio di tesoreria svolto da PAC Finance,nella configurazione ereditata dalla cedenteCOSEFIN, si limitava ad accentrare i flussidi alcune societa del gruppo nell’ambito delproprio sistema di cash pooling e, in tale con-testo, eseguiva le istruzioni di pagamento ri-cevute che, per un verso erano relative allaregolazione finanziaria delle partite infra-gruppo e per l’altro erano rivolte a terze par-ti. In definitiva, ogni societa del Gruppo(cliente di PAC Finance) oltre che gestire inhouse il ciclo relativo alla produzione delleinformazioni necessarie a eseguire gli ordinidi pagamento, provvedeva essa stessa alla ge-nerazione delle istruzioni che, a seconda delcaso, erano inviate ora a PAC Finance ora alsistema bancario. La gestione operativa delleoperazioni di pagamento avveniva pertanto,per una parte non irrilevante, in modalitamanuale e cio anche in quanto il sistema in-formativo della societa Tesoriera ereditatoda Cosefin non supportava l’automatica ac-quisizione dei dati, non essendo interfacciatocon i sistemi contabili delle controparticlienti (le societa del Gruppo PAC).Da quanto sopra, con riferimento alle attivitadi servizio connesse alla produzione ed ese-cuzione delle operazioni di pagamento,emerse con tutta evidenza l’opportunita dimettere a fattor comune, accentrandole pres-so PAC Finance, le attivita di cash manage-

ment e quelle relative ai servizi di factory pay-ments che, per tutte le societa del gruppo, sisovrapponevano perfettamente. In questomodo, l’evoluzione del sistema di tesoreriaaccentrata, realizzato tramite la tenuta e lagestione dello scadenziario delle obbligazio-ni di pagamento, avrebbe consentito una piuefficiente allocazione delle risorse finanzia-rie di gruppo, nonche la possibilita di avereuna visione prospettica dell’andamento deiflussi finanziari delle singole societa e, com-plessivamente, del gruppo stesso.In particolare, la circostanza che, anche inmomenti diversi, esistano prenditori e conce-denti netti all’interno del gruppo avrebbepermesso, in ogni momento, un ottimaleequilibrio della posizione finanziaria digruppo. Quest’ultimo rappresentava il secon-do degli obiettivi del sistema di tesoreria ac-centrata e poteva essere ottenuto sia attra-verso il sistema di cash pooling (in uso daPAC Finance) sia mediante l’accentramentodiretto (e non intermediato dal sistema ban-cario) dei flussi presso la stessa societa teso-riera, conseguito mediante l’esecuzione degliincassi e dei pagamenti in nome e per contodelle societa aderenti al sistema di tesoreriaaccentrata.

La diagnosi della situazione di partenzaNel corso del 2013 il CFO di PAC 2000 Aconferı agli advisor del Gruppo l’incarico disupportare, dal punto di vista metodologico eoperativo, l’impostazione e lo sviluppo delprogetto di accentramento dei processi di ge-stione della tesoreria e di pianificazione fi-nanziaria delle Societa del Gruppo PAC2000 A all’interno di PAC Finance.Gli advisor avviarono quindi, in collabora-zione con il CFO, una prima attivita di dia-gnosi della situazione di partenza, finalizzataa raggiungere i seguenti principali obiettivi:– esaminare nel dettaglio il processo attualedi pianificazione e controllo finanziario e ge-stione della tesoreria di PAC Finance e dellesocieta del Gruppo;– supportare le scelte di politica organizzati-va dell’azienda, per quanto riguarda gliobiettivi di riconfigurazione dei processi edella struttura di PAC Finance;– individuare gli elementi di criticita e glispunti di miglioramento nell’attuale struttu-ra del processo in corso di riconfigurazione.

IX11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

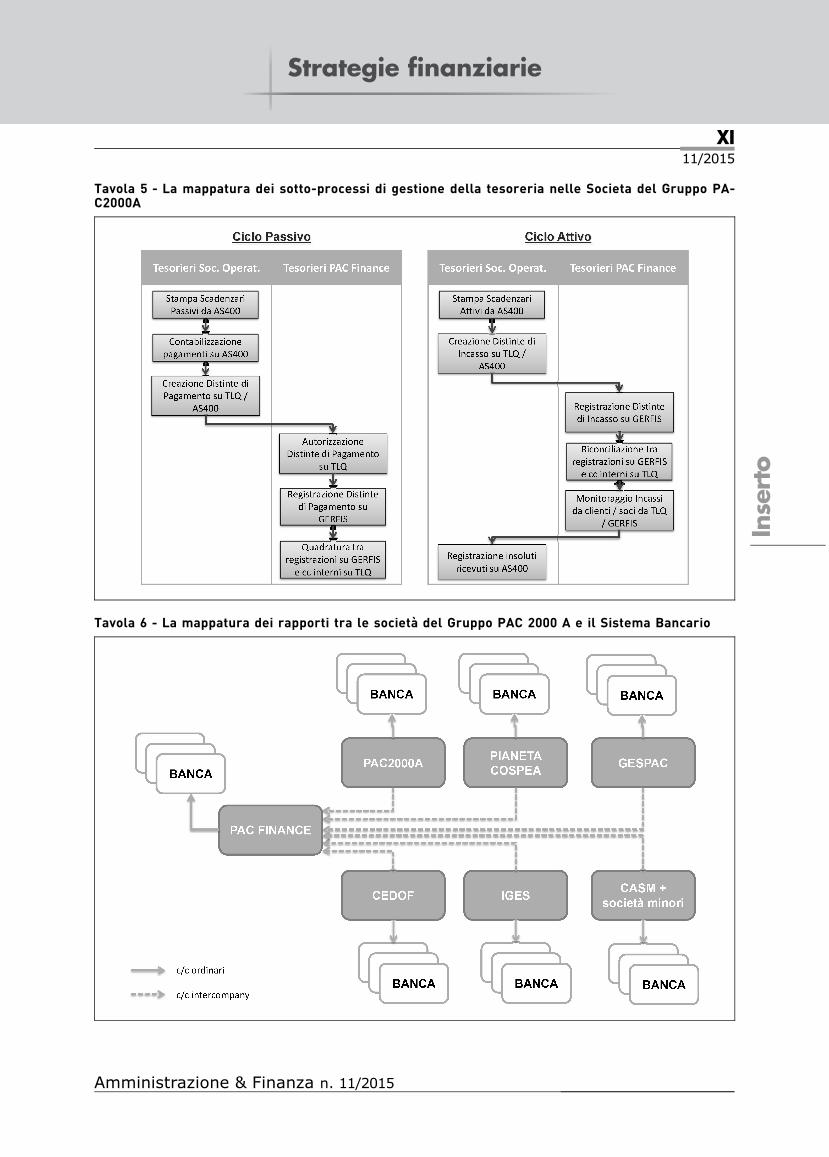

La fase di diagnosi venne effettuata mediantela realizzazione di interviste dirette ad alcuniaddetti di PAC 2000 A e delle societa delGruppo.Le informazioni raccolte in questa prima fa-se di diagnosi consentirono agli advisor dirappresentare, in modo molto dettagliato:– la mappatura dei sottoprocessi (macro-mappatura) e dei flussi di attivita (micro-mappatura) di gestione della tesoreria perle principali societa del Gruppo (Tavola 5);– la mappatura delle risorse coinvolte neiprocessi di gestione della tesoreria per leprincipali societa del Gruppo;– la mappatura delle attivita svolte dalle ri-sorse coinvolte nell’ambito dei processi di te-soreria;– la mappatura dei rapporti tra le societa delGruppo e il Sistema Bancario (Tavola 6);– la mappatura degli strumenti informaticiutilizzati.Vennero quindi rilevati in maniera puntualeelementi di criticita di supporto al CFO, an-che al fine di approfondire gli spunti di mi-glioramento proposti con la realizzazione delProgetto e descritti in precedenza, legati aiprocessi, alla struttura e agli strumenti utiliz-zati nell’ambito dei processi di gestione teso-reria e pianificazione finanziaria.

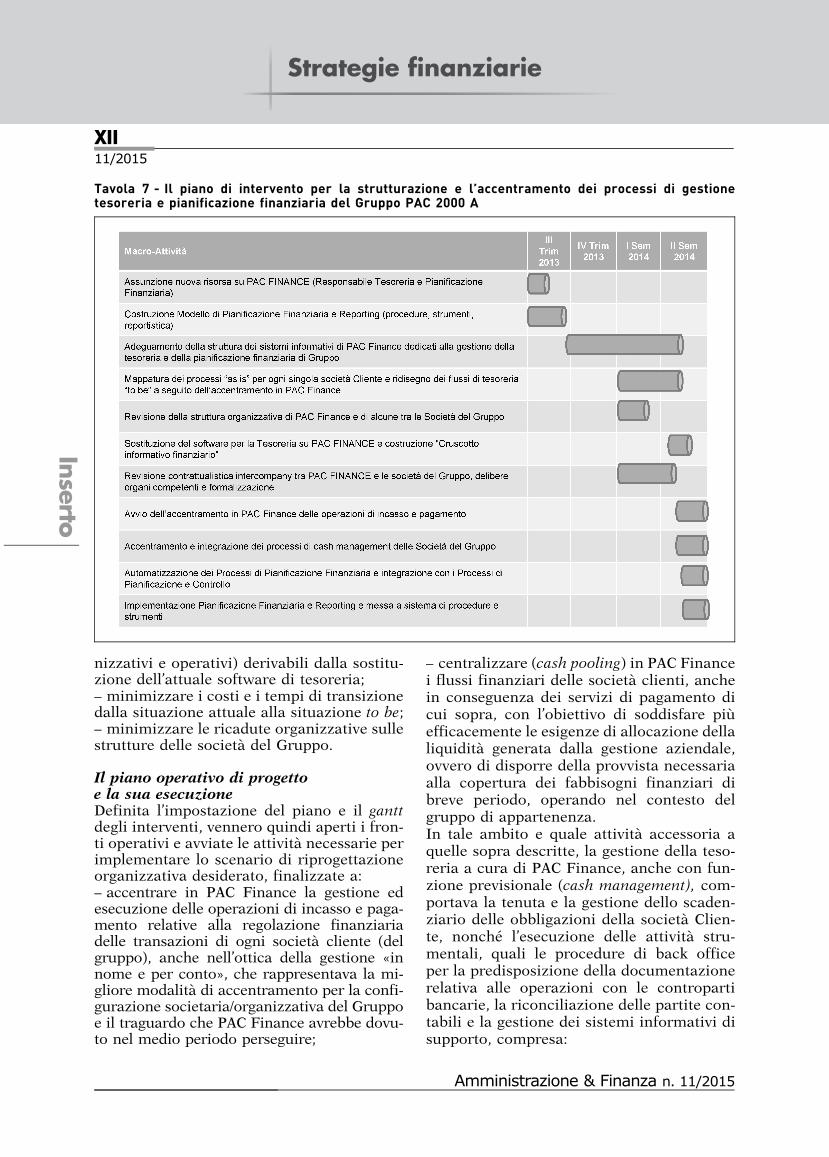

L’impostazione del piano operativodi intervento

Alla luce delle risultanze della diagnosi effet-tuata il CFO di PAC 2000 A, predispose unpiano operativo di intervento finalizzato adindividuare l’elenco degli interventi da porrein essere per realizzare l’accentramento inPAC Finance dei processi di gestione dellatesoreria e pianificazione finanziaria di tuttele societa del Gruppo (Tavola 7), basato sulleseguenti principali attivita:– assunzione e formazione di una nuova ri-sorsa in PAC Finance (responsabile tesoreriae pianificazione finanziaria), che avrebbe do-vuto ricoprire il ruolo di coordinatore dellastruttura organizzativa a regime di PAC Fi-nance e di supervisore dei processi di piani-ficazione, programmazione e controllo fi-nanziario;– costruzione del modello di pianificazionefinanziaria e reporting omogeneo per tuttele societa del Gruppo e rispondente alle esi-

genze informative per il supporto alle deci-sioni finanziarie;– adeguamento della struttura dei sistemi in-formativi di PAC Finance dedicati alla gestio-ne della tesoreria e della pianificazione fi-nanziaria di Gruppo;– mappatura dei processi as is per ogni sin-gola societa cliente e ridisegno dei flussi ditesoreria to be a seguito dell’accentramentoin PAC Finance (inclusa la redazione del ma-nuale delle procedure aziendali e la forma-zione delle risorse coinvolte);– revisione della struttura organizzativa diPAC Finance e, di ricaduta, di alcune tra leSocieta del Gruppo;– revisione della contrattualistica intercom-pany tra PAC Finance e le societa del Grup-po, incluse le delibere dei rispettivi organicompetenti;– avvio dell’accentramento in PAC Financedelle operazioni di incasso e pagamento,centralizzazione dei flussi finanziari, tenutae gestione dello scadenzario delle societaclienti e riconciliazioni bancarie;– accentramento e integrazione dei processidi cash management delle Societa del Gruppocon l’obiettivo a regime di gestione centraliz-zata in PAC Finance dei processi di pianifi-cazione finanziaria e gestione della tesoreriadi tutte le societa del Gruppo;– automatizzazione dei processi di pianifica-zione finanziaria e integrazione con i proces-si di pianificazione e controllo gia progettatie in fase avanzata di implementazione inPAC 2000 A;– implementazione della pianificazione fi-nanziaria e del reporting e messa a sistemadi procedure e strumenti dal punto di vistasia degli strumenti informatici che del mo-dello organizzativo e operativo.Vennero inoltre definiti e condivisi gli obiet-tivi principali della riprogettazione organiz-zativa dei processi di tesoreria di PAC Finan-ce e delle societa operative del Gruppo:– massimizzare i benefici (economici, orga-nizzativi e operativi) derivabili dalla gestioneaccentrata della tesoreria;– creare i presupposti per un’efficiente ed ef-ficace strutturazione e presidio dei processidi pianificazione e controllo finanziario a li-vello di singole societa e di Gruppo;– massimizzare i benefici (economici, orga-

X11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

Tavola 5 - La mappatura dei sotto-processi di gestione della tesoreria nelle Societa del Gruppo PA-C2000A

Tavola 6 - La mappatura dei rapporti tra le societa del Gruppo PAC 2000 A e il Sistema Bancario

XI11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

nizzativi e operativi) derivabili dalla sostitu-zione dell’attuale software di tesoreria;– minimizzare i costi e i tempi di transizionedalla situazione attuale alla situazione to be;– minimizzare le ricadute organizzative sullestrutture delle societa del Gruppo.

Il piano operativo di progettoe la sua esecuzioneDefinita l’impostazione del piano e il ganttdegli interventi, vennero quindi aperti i fron-ti operativi e avviate le attivita necessarie perimplementare lo scenario di riprogettazioneorganizzativa desiderato, finalizzate a:– accentrare in PAC Finance la gestione edesecuzione delle operazioni di incasso e paga-mento relative alla regolazione finanziariadelle transazioni di ogni societa cliente (delgruppo), anche nell’ottica della gestione «innome e per conto», che rappresentava la mi-gliore modalita di accentramento per la confi-gurazione societaria/organizzativa del Gruppoe il traguardo che PAC Finance avrebbe dovu-to nel medio periodo perseguire;

– centralizzare (cash pooling) in PAC Financei flussi finanziari delle societa clienti, anchein conseguenza dei servizi di pagamento dicui sopra, con l’obiettivo di soddisfare piuefficacemente le esigenze di allocazione dellaliquidita generata dalla gestione aziendale,ovvero di disporre della provvista necessariaalla copertura dei fabbisogni finanziari dibreve periodo, operando nel contesto delgruppo di appartenenza.In tale ambito e quale attivita accessoria aquelle sopra descritte, la gestione della teso-reria a cura di PAC Finance, anche con fun-zione previsionale (cash management), com-portava la tenuta e la gestione dello scaden-ziario delle obbligazioni della societa Clien-te, nonche l’esecuzione delle attivita stru-mentali, quali le procedure di back officeper la predisposizione della documentazionerelativa alle operazioni con le contropartibancarie, la riconciliazione delle partite con-tabili e la gestione dei sistemi informativi disupporto, compresa:

Tavola 7 - Il piano di intervento per la strutturazione e l’accentramento dei processi di gestionetesoreria e pianificazione finanziaria del Gruppo PAC 2000 A

XII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

– la trasmissione degli Ordini di Pagamentoal sistema bancario;– la contabilizzazione presso il sistema infor-mativo contabile della cliente delle operazio-ni di pagamento eseguite;– la riconciliazione dei conti correnti (banca-ri e/o periferici e/o intercompany) della clien-te, con annotazione delle transazioni finan-ziarie presso il sistema informativo dellacliente medesima, sul conto contabile dellabanca per la quadratura.La realizzazione del piano d’intervento scon-tava numerose complessita rappresentate da:– la numerica rilevante delle societa coinvol-te, peraltro con business e processi organiz-zativi anche diversi tra loro;– la numerosita degli addetti tesorieri/ammi-nistrativi interessati, allocati funzionalmentepresso l’area amministrativa di ogni singolasocieta e dislocati fisicamente anche in ufficie sedi diverse, con abitudini di gestione deiprocessi radicate e spesso frutto di prassi ac-quisite e di singole personalizzazioni matu-rate negli anni;– l’utilizzo di due diversi sistemi contabili trale varie societa del Gruppo (SIC contabile /AS400 e Open Finance).Assunse pertanto da subito particolare rile-vanza la gestione organizzativa del progettoe la cronologia delle varie fasi di implemen-tazione descritte nei paragrafi che seguono.Il progetto diretto dal CFO del Gruppo PAC2000 A, coinvolse operativamente diverse ri-sorse, sia interne che esterne al Gruppo, tracui:– gli advisor, per il supporto al presidio degliaspetti organizzativi, metodologici e di coor-dinamento;– il fornitore dei sistemi contabili ERP in usotra le varie societa del Gruppo PAC 2000 A,per la realizzazione delle interfacce tecnolo-giche necessarie all’integrazione con il nuovosoftware gestionale di tesoreria;– il fornitore specializzato in finanza d’im-presa per l’installazione, implementazione eavvio in PAC Finance del nuovo software ditesoreria e la revisione delle procedure ope-rative legate ai processi di tesoreria;– i professionisti legali e fiscali di fiducia delGruppo PAC 2000 A, per la revisione dellacontrattualistica intercompany e la cura de-gli aspetti normativi e tributari legati al pro-getto di accentramento;

– il fornitore dell’applicativo di business in-telligence in uso presso la capogruppo, per laprogettazione e l’implementazione degli stru-menti di pianificazione e controllo finanzia-rio.La gestione di un progetto di cosı grande re-spiro e complessita, di durata pluriennale econ il coinvolgimento di cosı tante risorse eprofessionalita diverse, richiese necessaria-mente un continuo allineamento informativointerno, garantito da periodici incontri delteam di progetto, composto dal CFO di PAC2000 A, dal nuovo Responsabile Tesoreria ePianificazione Finanziaria di PAC Finance edagli advisor (Tavola 8), finalizzati a:– verificare l’avanzamento delle varie attivitapreviste dal piano operativo;– presidiare la corretta esecuzione del pianooperativo e il rispetto delle tempistiche e de-gli obiettivi definiti;– verificare eventuali rischi/criticita operati-ve e condividere azioni correttive.Il rigore e la metodicita consentirono quindidi presidiare l’esecuzione del piano operativoe di rispettarne gli obiettivi e le tempistichepredefiniti.

Costruzione del modello di PianificazioneFinanziaria e ReportingIn attesa di conoscere le opportunita di ren-dicontazione offerte dal nuovo software ditesoreria aziendale, al fine di guidare durantela fase di implementazione dello stesso le at-tivita propedeutiche, venne realizzato un mo-dello di pianificazione e controllo finanziariocostruito sulla base delle esigenze gestionalidi dettaglio desiderate (Tavola 9), omogeneoper tutte le societa del Gruppo anche al finedi consuntivare i dati aggregati. Ad ogni flus-so di rendicontazione venne attribuita una«Voce Finanziaria» con una proposta di asso-ciazione al piano dei conti economico e pa-trimoniale della capogruppo PAC 2000 A, chesarebbe stato poi oggetto di successiva revi-sione come di seguito descritto.

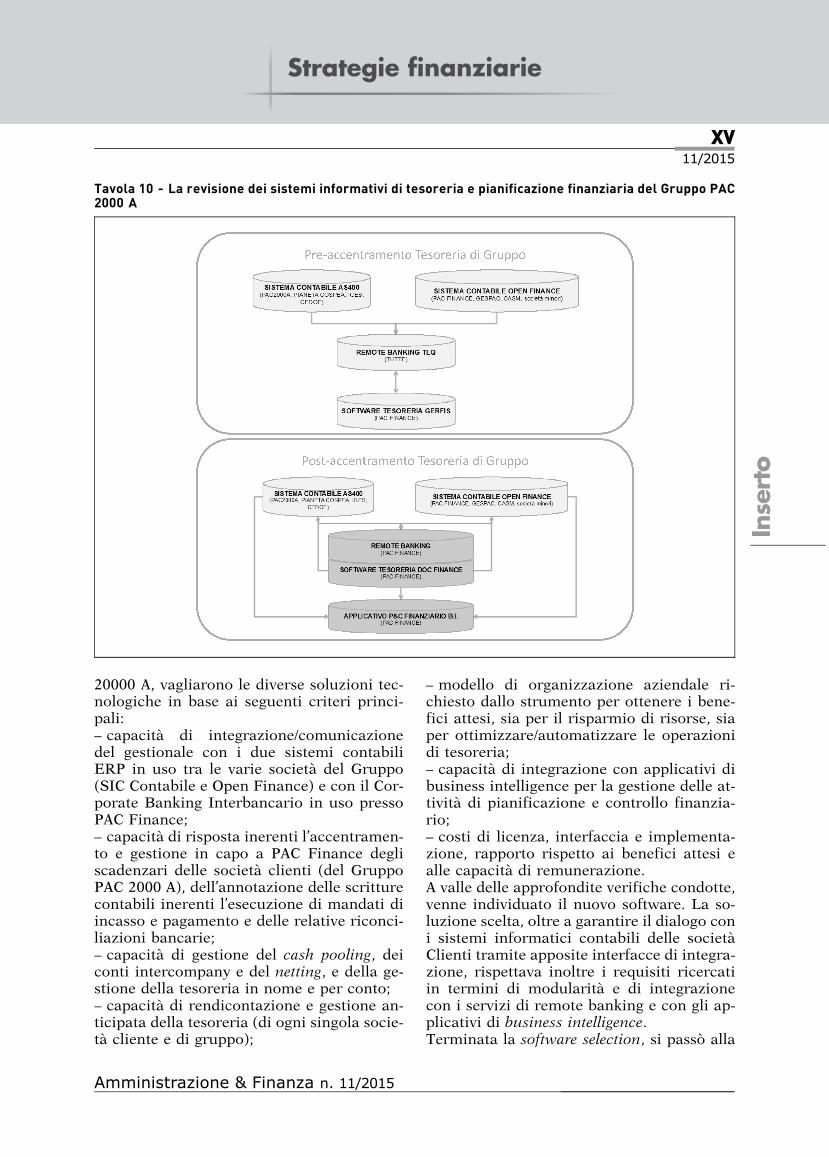

Adeguamento della strutturadei sistemi informativi di PAC FinanceLe verifiche per l’adeguamento della struttu-ra dei sistemi informativi dedicati alla gestio-ne della tesoreria e della pianificazione fi-nanziaria di Gruppo (Tavola 10), condotteanche con il supporto IT del Gruppo PAC

XIII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

Tavola 8 - Il Team di gestione del progetto

Tavola 9 - Modello di Pianificazione Finanziaria e controllo finanziario

XIV11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

20000 A, vagliarono le diverse soluzioni tec-nologiche in base ai seguenti criteri princi-pali:– capacita di integrazione/comunicazionedel gestionale con i due sistemi contabiliERP in uso tra le varie societa del Gruppo(SIC Contabile e Open Finance) e con il Cor-porate Banking Interbancario in uso pressoPAC Finance;– capacita di risposta inerenti l’accentramen-to e gestione in capo a PAC Finance degliscadenzari delle societa clienti (del GruppoPAC 2000 A), dell’annotazione delle scritturecontabili inerenti l’esecuzione di mandati diincasso e pagamento e delle relative riconci-liazioni bancarie;– capacita di gestione del cash pooling, deiconti intercompany e del netting, e della ge-stione della tesoreria in nome e per conto;– capacita di rendicontazione e gestione an-ticipata della tesoreria (di ogni singola socie-ta cliente e di gruppo);

– modello di organizzazione aziendale ri-chiesto dallo strumento per ottenere i bene-fici attesi, sia per il risparmio di risorse, siaper ottimizzare/automatizzare le operazionidi tesoreria;– capacita di integrazione con applicativi dibusiness intelligence per la gestione delle at-tivita di pianificazione e controllo finanzia-rio;– costi di licenza, interfaccia e implementa-zione, rapporto rispetto ai benefici attesi ealle capacita di remunerazione.A valle delle approfondite verifiche condotte,venne individuato il nuovo software. La so-luzione scelta, oltre a garantire il dialogo coni sistemi informatici contabili delle societaClienti tramite apposite interfacce di integra-zione, rispettava inoltre i requisiti ricercatiin termini di modularita e di integrazionecon i servizi di remote banking e con gli ap-plicativi di business intelligence.Terminata la software selection, si passo alla

Tavola 10 - La revisione dei sistemi informativi di tesoreria e pianificazione finanziaria del Gruppo PAC2000 A

XV11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

pianificazione delle tempistiche per la realiz-zazione delle attivita propedeutiche all’ac-centramento:– realizzazione delle interfacce necessarie adintegrare, con opportuni automatismi, loscambio informativo dei flussi da/per il ge-stionale di tesoreria/sistemi contabili, realiz-zate dal fornitore dei sistemi contabili;– installazione, implementazione del gestio-nale di tesoreria e formazione delle risorse diPAC Finance all’utilizzo completo delle fun-zionalita dello strumento, eseguiti da perso-nale specializzato in finanza d’impresa.Venne individuata nella capogruppo PAC2000 A la prima societa cliente oggetto diaccentramento in PAC Finance (anche persoddisfare da subito la complessita delle ca-sistiche che la stessa presentava per le note-voli dimensioni del business) e vennero pia-nificati step intermedi di avanzamento deilavori di integrazione tra gli ERP contabilie il nuovo software di tesoreria, finalizzatiall’alimentazione delle tabelle di transcodifi-ca e all’esecuzione di test in ambienti di pro-va per lo scambio dei flussi.Di grande rilevanza fu l’acquisizione delknow-how per la corretta gestione dell’inte-grazione, anche in considerazione della se-guente necessita di ‘‘clonazione’’ delle attivitasugli ambienti contabili di tutte le societa delGruppo, al punto da spingere il CFO alla re-dazione di un «Manuale di gestione del pro-cesso di migrazione», che ha poi costituto laguida interna per i successivi processi di in-tegrazione delle altre societa del Gruppo.

Mappatura dei processi «as is» e ridisegnodei flussi di tesoreria «to be»Partendo dalla micro-mappatura dei flussi ditesoreria as is del ciclo attivo e del ciclo passivodi ogni singola societa del Gruppo e dal model-lo di organizzazione aziendale richiesto dalnuovo gestionale di tesoreria per ottenere i be-nefici attesi, vennero organizzati incontri congli addetti tesorieri/amministrativi interessati.Tali incontri, coordinati dal CFO unitamenteal team di progetto, furono finalizzati ad ana-lizzare la revisione dei processi e formare lerisorse coinvolte sui cambiamenti in atto e iconseguenti impatti operativi.Venne redatto un manuale delle procedureaziendali per ogni singola societa cliente,personalizzato in base alle peculiarita della

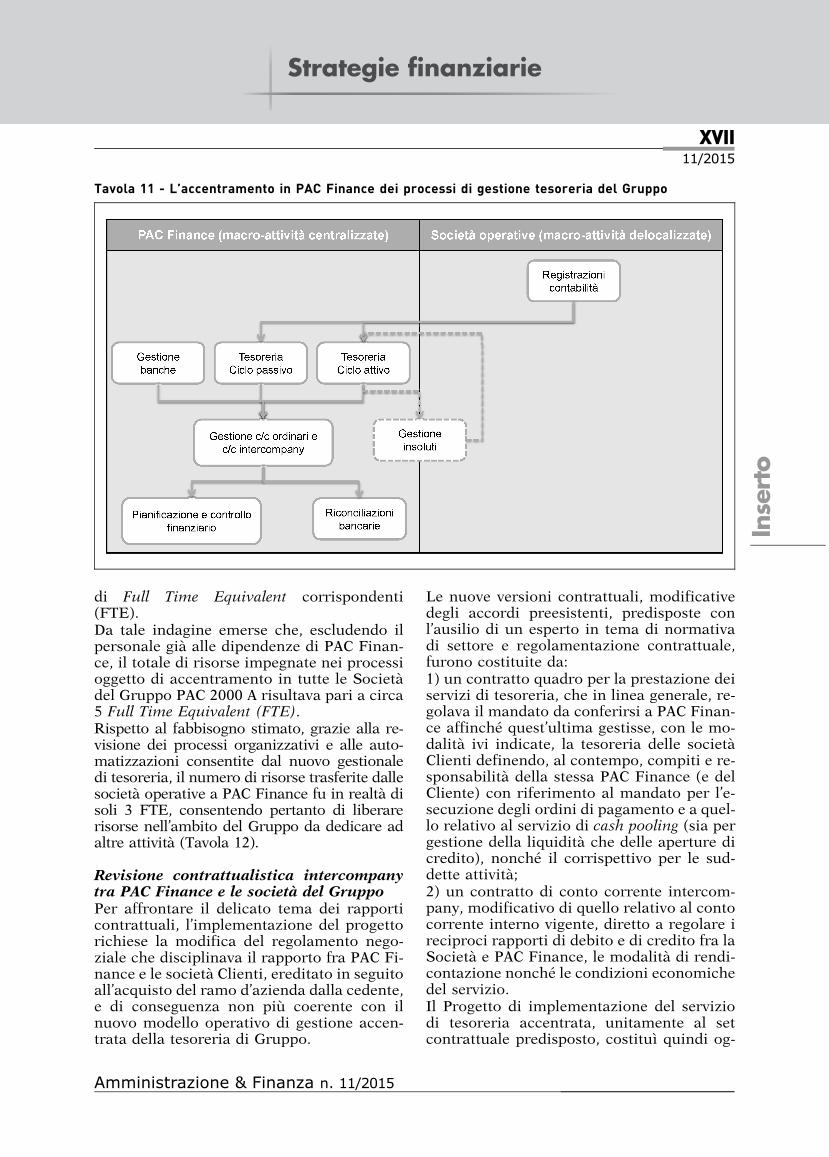

stessa, in cui si riportarono in dettaglio iflussi di tesoreria (sia del ciclo attivo chedel ciclo passivo) nella configurazione cheavrebbero assunto a seguito del processo diaccentramento in PAC Finance to be.Nei suddetti manuali delle procedure (Tavola11) aziendali per la produzione dei servizi ditesoreria, furono puntualmente descritte lefasi relative alla generazione, trasmissioneed esecuzione delle diverse tipologie di ope-razioni di pagamento, distinguendo (anchein relazione ai diversi profili di responsabili-ta) fra quelle di competenza delle societaClienti e quelle la cui esecuzione sarebbe sta-ta a carico di PAC Finance.

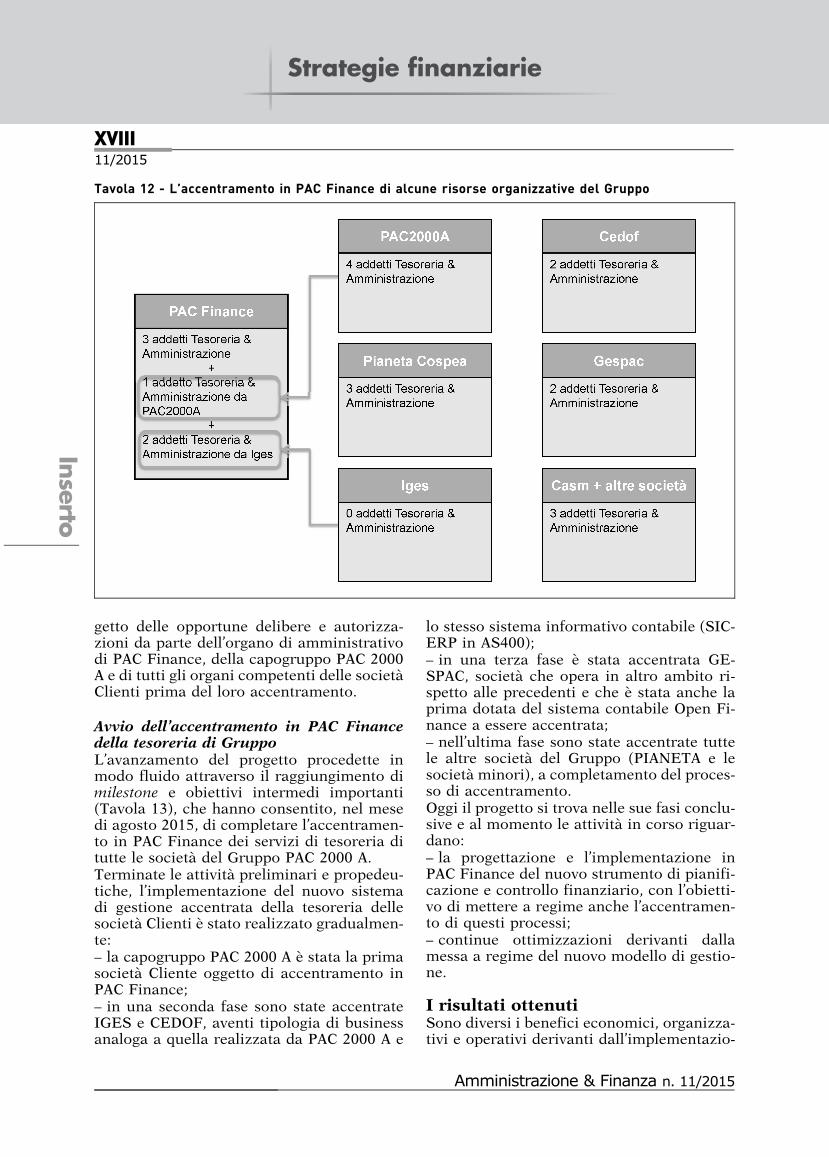

Linee guida e criteriper il dimensionamento della strutturaorganizzativa di PAC FinancePassando ad affrontare gli aspetti relativi allastruttura organizzativa di PAC Finance, si ri-levo come il personale impiegato non sareb-be stato sufficiente a presidiare tutti i proces-si operativi richiesti dal nuovo assetto delservizio di tesoreria.Si rese pertanto necessario strutturare PACFinance attraverso il trasferimento di alcunerisorse impiegate nelle societa operative, te-nendo conto dei seguenti obiettivi/linee gui-da:– accentrare competenze e know-how finan-ziario all’interno di un unico «centro di ec-cellenza»;– creare una struttura centrale esperta e de-dicata alla gestione della tesoreria;– creare i presupposti per una maggiore «so-stituibilita» delle risorse addette;– incrementare il livello qualitativo delle at-tivita svolte dalla struttura centrale, cheavrebbe dovuto focalizzarsi, oltre che sulleattivita «operative», anche su attivita a mag-gior valore aggiunto (pianificazione e con-trollo finanziario, ottimizzazione della ge-stione finanziaria, miglioramento delle con-dizioni bancarie).Per determinare il dimensionamento neces-sario a PAC Finance, individuate all’internodi tutte le societa del Gruppo PAC 2000 A lerisorse umane impiegate in attivita di gestio-ne della tesoreria, si realizzarono delle inter-viste individuali per quantificare le attivita ditesoreria oggetto di accentramento in PACFinance, allo scopo di identificare il numero

XVI11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

di Full Time Equivalent corrispondenti(FTE).Da tale indagine emerse che, escludendo ilpersonale gia alle dipendenze di PAC Finan-ce, il totale di risorse impegnate nei processioggetto di accentramento in tutte le Societadel Gruppo PAC 2000 A risultava pari a circa5 Full Time Equivalent (FTE).Rispetto al fabbisogno stimato, grazie alla re-visione dei processi organizzativi e alle auto-matizzazioni consentite dal nuovo gestionaledi tesoreria, il numero di risorse trasferite dallesocieta operative a PAC Finance fu in realta disoli 3 FTE, consentendo pertanto di liberarerisorse nell’ambito del Gruppo da dedicare adaltre attivita (Tavola 12).

Revisione contrattualistica intercompanytra PAC Finance e le societa del GruppoPer affrontare il delicato tema dei rapporticontrattuali, l’implementazione del progettorichiese la modifica del regolamento nego-ziale che disciplinava il rapporto fra PAC Fi-nance e le societa Clienti, ereditato in seguitoall’acquisto del ramo d’azienda dalla cedente,e di conseguenza non piu coerente con ilnuovo modello operativo di gestione accen-trata della tesoreria di Gruppo.

Le nuove versioni contrattuali, modificativedegli accordi preesistenti, predisposte conl’ausilio di un esperto in tema di normativadi settore e regolamentazione contrattuale,furono costituite da:1) un contratto quadro per la prestazione deiservizi di tesoreria, che in linea generale, re-golava il mandato da conferirsi a PAC Finan-ce affinche quest’ultima gestisse, con le mo-dalita ivi indicate, la tesoreria delle societaClienti definendo, al contempo, compiti e re-sponsabilita della stessa PAC Finance (e delCliente) con riferimento al mandato per l’e-secuzione degli ordini di pagamento e a quel-lo relativo al servizio di cash pooling (sia pergestione della liquidita che delle aperture dicredito), nonche il corrispettivo per le sud-dette attivita;2) un contratto di conto corrente intercom-pany, modificativo di quello relativo al contocorrente interno vigente, diretto a regolare ireciproci rapporti di debito e di credito fra laSocieta e PAC Finance, le modalita di rendi-contazione nonche le condizioni economichedel servizio.Il Progetto di implementazione del serviziodi tesoreria accentrata, unitamente al setcontrattuale predisposto, costituı quindi og-

Tavola 11 - L’accentramento in PAC Finance dei processi di gestione tesoreria del Gruppo

XVII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

getto delle opportune delibere e autorizza-zioni da parte dell’organo di amministrativodi PAC Finance, della capogruppo PAC 2000A e di tutti gli organi competenti delle societaClienti prima del loro accentramento.

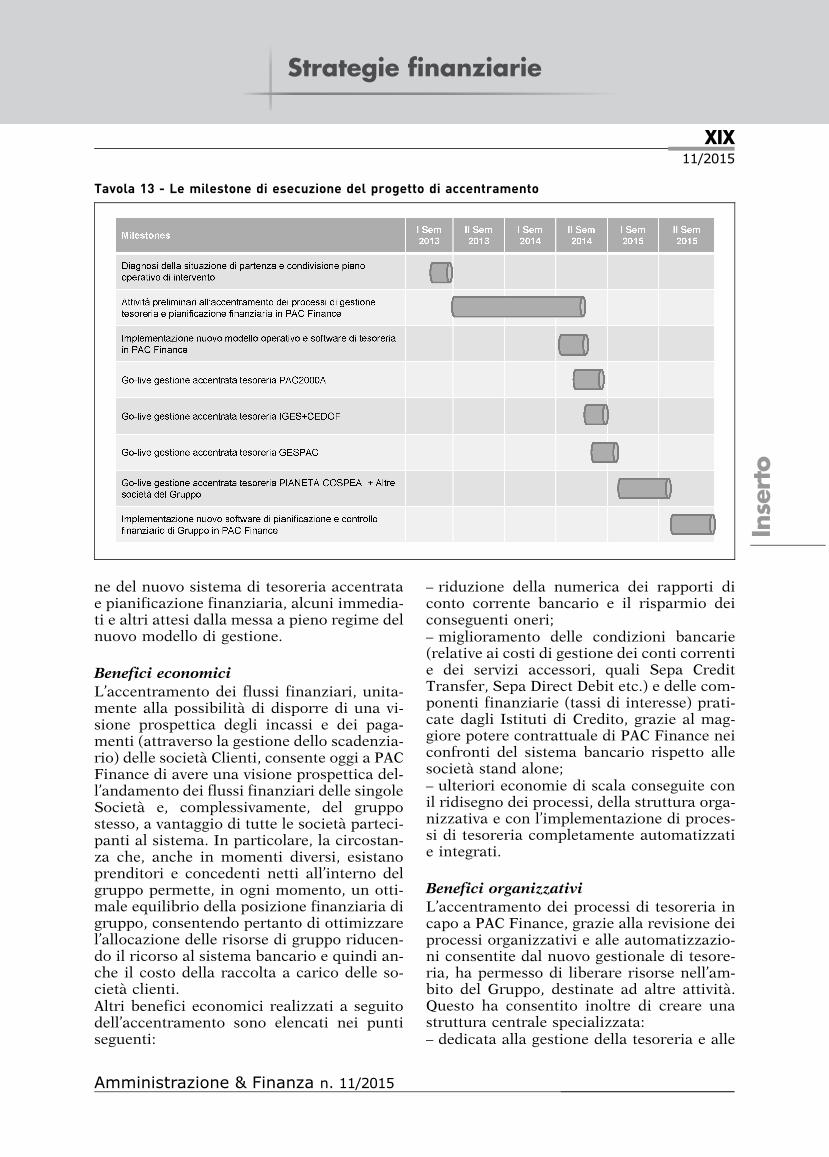

Avvio dell’accentramento in PAC Financedella tesoreria di GruppoL’avanzamento del progetto procedette inmodo fluido attraverso il raggiungimento dimilestone e obiettivi intermedi importanti(Tavola 13), che hanno consentito, nel mesedi agosto 2015, di completare l’accentramen-to in PAC Finance dei servizi di tesoreria ditutte le societa del Gruppo PAC 2000 A.Terminate le attivita preliminari e propedeu-tiche, l’implementazione del nuovo sistemadi gestione accentrata della tesoreria dellesocieta Clienti e stato realizzato gradualmen-te:– la capogruppo PAC 2000 A e stata la primasocieta Cliente oggetto di accentramento inPAC Finance;– in una seconda fase sono state accentrateIGES e CEDOF, aventi tipologia di businessanaloga a quella realizzata da PAC 2000 A e

lo stesso sistema informativo contabile (SIC-ERP in AS400);– in una terza fase e stata accentrata GE-SPAC, societa che opera in altro ambito ri-spetto alle precedenti e che e stata anche laprima dotata del sistema contabile Open Fi-nance a essere accentrata;– nell’ultima fase sono state accentrate tuttele altre societa del Gruppo (PIANETA e lesocieta minori), a completamento del proces-so di accentramento.Oggi il progetto si trova nelle sue fasi conclu-sive e al momento le attivita in corso riguar-dano:– la progettazione e l’implementazione inPAC Finance del nuovo strumento di pianifi-cazione e controllo finanziario, con l’obietti-vo di mettere a regime anche l’accentramen-to di questi processi;– continue ottimizzazioni derivanti dallamessa a regime del nuovo modello di gestio-ne.

I risultati ottenutiSono diversi i benefici economici, organizza-tivi e operativi derivanti dall’implementazio-

Tavola 12 - L’accentramento in PAC Finance di alcune risorse organizzative del Gruppo

XVIII11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

ne del nuovo sistema di tesoreria accentratae pianificazione finanziaria, alcuni immedia-ti e altri attesi dalla messa a pieno regime delnuovo modello di gestione.

Benefici economici

L’accentramento dei flussi finanziari, unita-mente alla possibilita di disporre di una vi-sione prospettica degli incassi e dei paga-menti (attraverso la gestione dello scadenzia-rio) delle societa Clienti, consente oggi a PACFinance di avere una visione prospettica del-l’andamento dei flussi finanziari delle singoleSocieta e, complessivamente, del gruppostesso, a vantaggio di tutte le societa parteci-panti al sistema. In particolare, la circostan-za che, anche in momenti diversi, esistanoprenditori e concedenti netti all’interno delgruppo permette, in ogni momento, un otti-male equilibrio della posizione finanziaria digruppo, consentendo pertanto di ottimizzarel’allocazione delle risorse di gruppo riducen-do il ricorso al sistema bancario e quindi an-che il costo della raccolta a carico delle so-cieta clienti.Altri benefici economici realizzati a seguitodell’accentramento sono elencati nei puntiseguenti:

– riduzione della numerica dei rapporti diconto corrente bancario e il risparmio deiconseguenti oneri;– miglioramento delle condizioni bancarie(relative ai costi di gestione dei conti correntie dei servizi accessori, quali Sepa CreditTransfer, Sepa Direct Debit etc.) e delle com-ponenti finanziarie (tassi di interesse) prati-cate dagli Istituti di Credito, grazie al mag-giore potere contrattuale di PAC Finance neiconfronti del sistema bancario rispetto allesocieta stand alone;– ulteriori economie di scala conseguite conil ridisegno dei processi, della struttura orga-nizzativa e con l’implementazione di proces-si di tesoreria completamente automatizzatie integrati.

Benefici organizzativi

L’accentramento dei processi di tesoreria incapo a PAC Finance, grazie alla revisione deiprocessi organizzativi e alle automatizzazio-ni consentite dal nuovo gestionale di tesore-ria, ha permesso di liberare risorse nell’am-bito del Gruppo, destinate ad altre attivita.Questo ha consentito inoltre di creare unastruttura centrale specializzata:– dedicata alla gestione della tesoreria e alle

Tavola 13 - Le milestone di esecuzione del progetto di accentramento

XIX11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie

sue evoluzioni normative e innovative (comeavvenuto di recente con l’avvento della Sepa,che ha avuto un impatto molto significativosull’operativita del Gruppo, o con l’avvio delservizio factor maturity a favore dei clienti diPAC 2000 A e IGES);– focalizzata sulla gestione finanziaria deiprocessi, sull’allocazione dei volumi di attivi-ta tra le banche, sull’ottimizzazione dellecondizioni economiche ottenute e in pro-spettiva, sulla pianificazione e il controllo fi-nanziario.

Benefici operativiL’implementazione del nuovo software di te-soreria, perfettamente integrato con i sistemicontabili delle societa Clienti e con il corpo-rate banking interbancario in uso presso PACFinance, consente oggi di gestire i processi inmodalita completamente automatizzata, eli-minando attivita manuali e ridondanti, ridu-cendo i tempi di lavorazione e incrementan-do l’efficacia e l’efficienza dei processi di ge-stione della tesoreria.La revisione dei processi organizzativi ha ri-mosso le personalizzazioni individuali e leabitudini frutto di prassi acquisite piuttostoche di effettiva efficacia, ottimizzando e uni-formando ogni singolo processo di gestione.Inoltre l’ulteriore componente valoriale delservizio reso da PAC Finance e rappresenta-ta:– dalla contestuale alimentazione del sistemainformativo contabile della societa Clienteper l’annotazione delle scritture contabiliinerenti l’esecuzione di mandati di incassoe pagamento e riconciliazioni bancarie (ri-comprendendo, di fatto, nel servizio di teso-reria anche attivita tipicamente amministra-tive);– dall’affidabilita, la tempestivita e il grado didettaglio delle informazioni disponibili, perpianificare e ottimizzare i movimenti finan-ziari, per gestire le relazioni con il sistemabancario, per supportare le attivita di analisie budgeting (posizione finanziaria netta, sal-di per valuta, condizioni economiche prati-cate, situazione consuntiva e prospettica deiflussi, delle disponibilita e dei fabbisogni).

ConclusioniL’esperienza illustrata dell’accentramentodei processi di gestione della tesoreria e di

pianificazione finanziaria all’interno delGruppo PAC 2000 A, testimonia come la re-visione organizzativa dei processi di tesore-ria unitamente all’utilizzo di sistemi di ma-nagement innovativi, sia in grado di accom-pagnare i cambiamenti e le evoluzioni anchedi gruppi complessi e articolati, individuan-do la soluzione piu adatta ai nuovi indirizzistrategici e migliorando al contempo le per-formance di gestione. I benefici ottenibili intal senso, sono molteplici. A fronte di cio,tuttavia, sono altrettanto evidenti gli impor-tanti sforzi che la realizzazione di un proget-to cosı complesso comporta. Non ci si riferi-sce ai «costi vivi», ma all’impegno organizza-tivo e gestionale, la cui entita risulta diretta-mente proporzionale alla complessita delgruppo aziendale e al numero e all’eteroge-neita delle risorse da coinvolgere. Pianifica-re, realizzare e portare a termine un progettodi accentramento dei processi di tesoreria edi pianificazione finanziaria all’interno di ungruppo strutturato quale PAC 2000 A sarebbestato impossibile in assenza di due ingre-dienti fondamentali, che poco hanno a chefare con la solidita finanziaria: un forte com-mitment della Direzione (assicurato nel casospecifico attraverso il coinvolgimento in pri-ma linea del CFO del gruppo) e una spiccatacapacita progettuale ed esecutiva.Le aziende e i gruppi di imprese che si stianoaccingendo (o si accingeranno in futuro) aseguire l’esempio virtuoso di PAC 2000 A do-vrebbero innanzitutto dotarsi di questi dueingredienti fondamentali, ancor prima di ini-ziare a stimare gli impatti economici e finan-ziari del progetto. Potra sembrare un para-dosso, ma anche in tempi di ristrettezze fi-nanziarie e molto piu facile per un’impresaacquisire le risorse economiche che quellemanageriali e organizzative. E nella maggiorparte dei casi, sono proprio queste ultimeche fanno la differenza tra un progetto disuccesso e uno fallimentare.

XX11/2015

Inse

rto

Amministrazione & Finanza n. 11/2015

Strategie finanziarie