lap.kkl akuntnsi

DESCRIPTION

laporan KKL Jurusan akuntansi UnnesTRANSCRIPT

BAB I

PENDAHULUAN

A. Latar Belakang Kuliah Kerja Lapangan (KKL)Dalam pelaksanaan sistem Pendidikan Nasional (Sisdiknas), pendidikan perlu

dilaksanakan secara formal ataupun non formal. Pendidikan formal merupakan pendidikan yang

berjenjang dan ditempuh dalam waktu yang lama. Sedangkan untuk pendidikan non formal dapat

dilaksanakan di luar sekolah dengan waktu yang lebih singkat dari pada pendidikan fomal.

Pencarian ilmu haruslah sebanding dengan kemampuan ataupun skill yang nanti kita dapatkan

dengan waktu yang telah kita korbankan. Untuk mencapai hasil yang maksimal dan keahlian

yang lebih spesifik hendaknya kita dapat meneruskan pendidikan sampai dengan perguruan

tinggi.

Fakultas Ekonomi Universitas Negeri Semarang khususnya jurusan Akuntansi

menerapkan pendidikan di luar perkuliahan melalui Kuliah Kerja Lapangan (KKL) yang

merupakan salah satu kegiatan penunjang pengembangan materi dan kemampuan serta sebagai

wawasan dan pelengkap materi perkuliahan di kelas, agar nantinya keahlian yang diperoleh

dapat diaplikasikan dalam kehidupan sehari – hari.

Kuliah Kerja Lapangan adalah kegiatan ilmiah yang berupa kajian materi perkuliahan

dengan menggunakan pendekatan keilmuan terhadap objek di luar kelas yang terkait dengan

Jurusan dan Program studi tertentu. Kegiatan tersebut dilakukan oleh mahasiswa di bawah

bimbingan dosen pembimbing di lapangan. Kuliah Kerja Lapangan merupakan salah satu

kegiatan penunjang pengembangan materi kuliah yang memiliki peran penting dan strategis

mengenai kajian mata kuliah pada program studi tertentu yang membutuhkan kajian di lapangan.

Kuliah Kerja Lapangan merupakan kegiatan wajib bagi mahasiswa program S1 dan D3

serta akta transfer. Oleh karena itu setiap mahasiswa wajib mengikuti kegiatan ini yang objek

Kuliah Kerja Lapangan (KKL) disesuaikan dengan jurusan dan prodi masing-masing.

Berdasarkan hal tersebut maka jurusan Akuntansi mengadakan KKL di Kementerian Keuangan

dan PT Bank Negara Indonesia Tbk.

1

B. Tujuan Kuliah Kerja Lapangan ( KKL )Kuliah Kerja Lapangan ini mempunyai manfaat yang sangat banyak bagi mahasiswa

jurusan Akuntansi, salah satu dampaknya yaitu memberikan bekal pengetahuan, keterampilan,

dan praktik khususnya yang berkenaan dengan penerapan konsep dan teori yang diperoleh di

perkuliahan hingga penerapannya dilapangan sehingga akan menumbuhkan profesionalisme

kerja bagi mahasiswa.

Tujuan yang hendak dicapai dari kegiatan Kuliah Kerja Lapangan (KKL) antara lain

sebagai berikut :

1. Mahasiswa dapat memadukan atau mencocokan antara teori yang diperoleh diperkuliahan,

sehingga mendapatkan pemahaman yang lebih mudah dipahami oleh mahasiswa itu sendiri,

dan mendapat penjelasan langsung dari Kementerian Keuangan dan PT Bank Negara

Indonesia Tbk.

2. Mahasiswa dapat melihat penerapan konsep yang diperoleh di perkuliahan langsung dengan

penerapan konsep langsung dilapangan mengenai standart pencatatan dan membuat laporan

keuangan.

3. Mahasiswa dapat memperoleh ilmu baru dan penjelasan langsung mengenai perkembangan

Kementerian Keuangan dan PT BNI Tbk.

C. Manfaat Kuliah Kerja Lapangan (KKL)Manfaat yang diperoleh dari Kuliah Kerja Lapangan (KKL) ini antara lain :

1. Memperdalam ilmu pengetahuan mahasiswa tentang bidang pengetahuan yang dalam hal ini

adalah pengetahuan mengenai Kementerian Keuangan dan PT BNI Tbk.

2. Mengasah pikiran mahasiswa yang melaksanakan penelaahan dan pemecahan masalah yang

ada di lapangan.

3. Mahasiswa dapat mengetahui Proses dan sistem Kementerian Keuangan dan PT BNI Tbk.

4. Mahasiswa dapat mencocokan teori dan praktiknya berdasarkan ilmu yang telah didapatkan.

D. Objek KKLObjek Kuliah Kerja Lapangan (KKL) Mandiri Akuntansi 2015 adalah Kementerian

Keuangan dan PT Bank Negara Indonesia Tbk wilayah Jakarta.

2

E. Waktu Pelaksanaan KKLKuliah Kerja Lapangan (KKL) Mandiri Akuntansi 2015 dilaksanakan pada :

Hari : Rabu

Tanggal : 26 Agustus 2015

Waktu : 08.30 s.d.16.00 WIB

F. Peserta KKLPeserta KKL Mandiri Akuntansi 2015 adalah :

1. Rombel Akuntansi SI A

2. Rombel Akuntansi S1 B

3. Rombel Akuntansi S1 C

4. Rombel Akuntansi S1 D

G. Metode Pembuatan LaporanDalam Pembuatan laporan ini digunakan 2 metode yaitu :

1. Metode wawancara atau interview

Metode ini dilakukan dengan cara tanya jawab antara peserta KKL Mandiri Akuntansi

2015 dengan pihak Kementerian Keuangan dan PT BNI Tbk pada waktu presentasi yang

disajikan oleh pihak Kementerian Keuangan dan PT BNI Tbk.

2. Metode Kepustakaan

Metode ini dilakukan untuk memperoleh sumber-sumber data sebagai pelengkap dalam

laporan ini yang berasal dari buku-buku dan artikel-artikel serta data dari internet.

H. Rumusan Kegiatan KKLBerdasarkan latar belakang di atas maka, dapat dirumuskan permasalahan sebagai

berikut:1. Agar dapat mengetahui profil dari Kementrian Keuangan dan PT Bank Negara Indonesia

Tbk, mengenai visi dan misi yang ada di kedua perusahaan tersebut.2. Bagaimana kementrian keuangan dalam menentukan kebijakan standar pelaporan

keuangan pemerintah daerah ataupun pusat.3. Mengetahui bagaimana pencatatan akuntansi dalam perbankan dan juga pelaporannya.

3

BAB II

GAMBARAN UMUM KEMENTRIAN KEUANGAN DAN PT BNI Tbk

A. KEMENTERIAN KEUANGAN

1. Sejarah Kemenkeu

Di Indonesia, sejarah pengelola keuangan pemerintahan sudah ada sejak masa lampau.

Tiap pemerintahan, dari zaman kerajaan sampai sekarang, memiliki pengelola keuangan untuk

dapat melaksanakan pembangunan perekonomian di pemerintahannya. Pengelolaan keuangan

pemerintahan disini meliputi semua milik pemerintahan atau kekayaan yang dimiliki oleh suatu

pemerintahan. Keuangan yang dikelola berasal dari masyarakat yang berupa upeti, pajak, bea

cukai, dan lain-lain. Sebagai bagian dari suatu pemerintahan, Kementerian Keuangan merupakan

instansi pemerintah yang mempunyai peranan vital di dalam suatu negara untuk melakukan

pembangunan perekonomian. Pembangunan ekonomi akan berjalan lancar apabila disertai

dengan administrasi yang baik dalam pengelolaan keuangan negara. Peranan vital Kementerian

Keuangan adalah mengelola keuangan negara dan membantu pimpinan negara dalam bidang

keuangan dan kekayaan negara. Oleh karena itu, Kementerian Keuangan dapat dikatakan sebagai

penjaga keuangan negara (Nagara Dana Raksa). Pada 24 Oktober 1945, Menteri Keuangan A.A

Maramis menginstruksikan tim serikat buruh G. Kolff selaku tim pencari data untuk menemukan

tempat percetakan uang dengan teknologi yang relatif modern. Hasilnya, percetakan G. Kolff

Jakarta dan Nederlands Indische Mataaalwaren en Emballage Fabrieken (NIMEF) Malang

dianggap memenuhi persyaratan. Menteri pun melakukan penetapan pembentukan Panitia

Penyelenggaraan Percetakan Uang Kertas Republik Indonesia yang diketuai oleh TBR

Sabarudin. Akhirnya, uang ORI (Oeang Republik Indonesia) pertama berhasil dicetak. Upaya

percetakan ORI ini ditangani oleh RAS Winarno dan Joenet Ramli.

Pada 14 November 1945 di masa kabinet Sjahrir I, Menteri keuangan dijabat oleh Mr.

Sunarjo Kolopaking. Mr. Sunarjo mengikuti konferensi Ekonomi Februari 1946 yang bertujuan

untuk memperoleh kesepakatan yang bulat, dalam rangka menanggulangi masalah produksi dan

distribusi makanan, sandang serta status dan administrasi perkebunan-perkebunan. Pada 6 Maret

1946, panglima AFNEI (Allied Forces for Netherlands East Indies) mengumumkan berlakunya

uang NICA di daerah yang dikuasai sekutu. Hal ini menyebabkan kabinet Sjahrir berupaya untuk

menindaklanjuti pengumuman NICA tersebut untuk mengedarkan ORI. Hanya saja, peredaran

4

ORI tersebut membutuhkan dana. Langkah awal kabinet Sjahrir adalah menggantikan Menteri

Keuangan oleh Ir. Surachman Tjokroadisurjo. Upaya utama yang dilakukan oleh Ir. Surachman

untuk mengatasi kesulitan ekonomi adalah, melakukan Program Pinjaman Nasional dengan

persetujuan BP-KNIP pada Juli 1946. Selain itu, ia juga melakukan penembusan blokade dengan

diplomasi beras ke India dan mengadakan kontrak dengan perusahaan swasta Amerika yang

dirintis oleh para pengusaha Amerika Serikat yang dirintis oleh badan semi pemerintah bernama

Banking and Trading Coorporations dibawah pimpinan Soemitro Djojohadikusumo. Ia juga

menembus blokade Sumatra dengan tujuan ke Singapura dan Malaysia, dengan membuka

perwakilan dagang resmi yang bernama Indonesia Office (Indoff).

Pada 2 Oktober 1946, Menteri keuangan digantikan oleh Mr. Sjafruddin Prawiranegara.

Akhirnya, usaha penerbitan uang sendiri memperlihatkan hasilnya dengan diterbitkannya EMISI

PERTAMA uang kertas ORI pada tanggal 30 Oktober 1946. Pemerintah Indonesia menyatakan

tanggal tersebut sebagai tanggal beredarnya Oeang Republik Indonesia (ORI) dimana uang

Jepang, uang NICA, dan uang Javasche Bank tidak berlaku lagi. ORI pun diterima dengan

perasaan bangga oleh seluruh rakyat Indonesia. Mata uang yang dicetak itu ditandatangani oleh

Alexander Andries Maramis (15 mata uang periode 1945-1947). Pada 30 Oktober disahkan

sebagai Hari Keuangan Republik Indonesia oleh presiden berdasarkan lahirnya uang emisi

pertama Republik Indonesia, yang membanggakan seluruh rakyat Indonesia. Uang adalah

lambang utama suatu negara merdeka serta sebagai alat untuk memperkenalkan diri kepada

khalayak umum. Untuk menghargai jasa A.A Maramis, maka gedung Department of Financien

atau gedung Daendels diberi nama gedung A.A Maramis. Gedung ini menjadi pusat kerja

Menteri Keuangan selaku pimpinan Departemen Keuangan Republik Indonesia saat menjalankan

tugasnya sehari-hari. Seiring dengan kebutuhan akan koordinasi antar unit, sejak tahun 2007

gedung Menteri Keuangan dipindah ke Gedung Djuanda 1 yang berlokasi di seberang gedung

A.A Maramis.

Menindaklanjuti Undang-Undang Nomor 39 tahun 2008 tentang Kementerian Negara

juncto Peraturan Presiden Nomor 47 tahun 2009 tentang pembentukan dan Organisasi

Kementerian Negara, serta merujuk pada surat edaran Sekretaris Jenderal Departemen Keuangan

Nomor SE-11 MK.1/2010 tentang perubahan Nomenklatur Departemen Keuangan menjadi

Kementerian keuangan, maka sejak 2009, Departemen Keuangan resmi berubah nama menjadi

Kementerian Keuangan.

5

2. Visi dan Misi

Visi Kementerian Keuangan :

“Kami akan menjadi penggerak utama pertumbuhan ekonomi Indonesia yang

inklusif di abad ke-21.”

Untuk mewujudkan visi tersebut, Kementerian Keuangan mempunyai 5 (lima) misi yaitu:

a. Mencapai tingkat kepatuhan pajak, bea dan cukai yang tinggi melalui pelayanan prima dan

penegakan hokum yang ketat;

b. Menerapkan kebijakan fiskal yang prudent;

c. Mengelola neraca keuangan pusat dengan risiko minimum;

d. Memastikan dana pendapatan didistribusikan secara efisien dan efektif;

e. Menarik dan mempertahankan talent terbaik di kelasnya dengan menawarkan proporsi nilai

pegawai yang kompetitif.

3. Tugas dan Fungsi

Menurut Peraturan Presiden Nomor 28 Tahun 2015, Kementerian Keuangan mempunyai tugas

menyelenggarakan urusan pemerintahan di bidang keuangan negara untuk membantu Presiden

dalam menyelenggarakan pemerintahan negara. Dalam melaksanakan tugas, Kementerian

Keuangan menyelenggarakan fungsi:

1. perumusan, penetapan, dan pelaksanaan kebijakan di bidang penganggaran, pajak,

kepabeanan dan cukai, perbendaharaan, kekayaan negara, perimbangan keuangan, dan

pengelolaan pembiayaan dan risiko;

2. perumusan, penetapan, dan pemberian rekomendasi kebijakan fiskal dan sektor

keuangan;

3. koordinasi pelaksanaan tugas, pembinaan, dan pemberian dukungan administrasi kepada

seluruh unsur organisasi di lingkungan Kementerian Keuangan;

4. pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab Kementerian

Keuangan;

5. pengawasan atas pelaksanaan tugas di lingkungan Kementerian Keuangan;

6. pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan Kementerian

Keuangan di daerah;

7. pelaksanaan kegiatan teknis dari pusat sampai ke daerah;

6

8. pelaksanaan pendidikan, pelatihan, dan sertifikasi kompetensi di bidang keuangan

negara; dan

9. pelaksanaan dukungan yang bersifat substantif kepada seluruh unsur organisasi di

lingkungan Kementerian Keuangan.

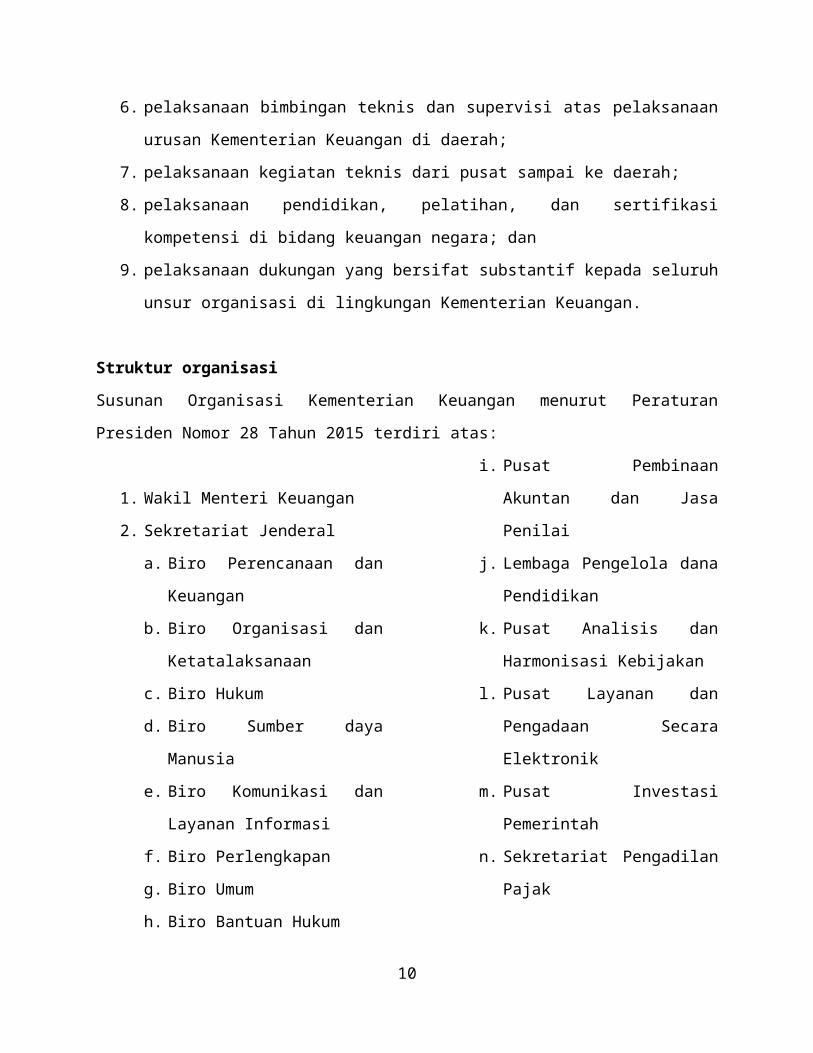

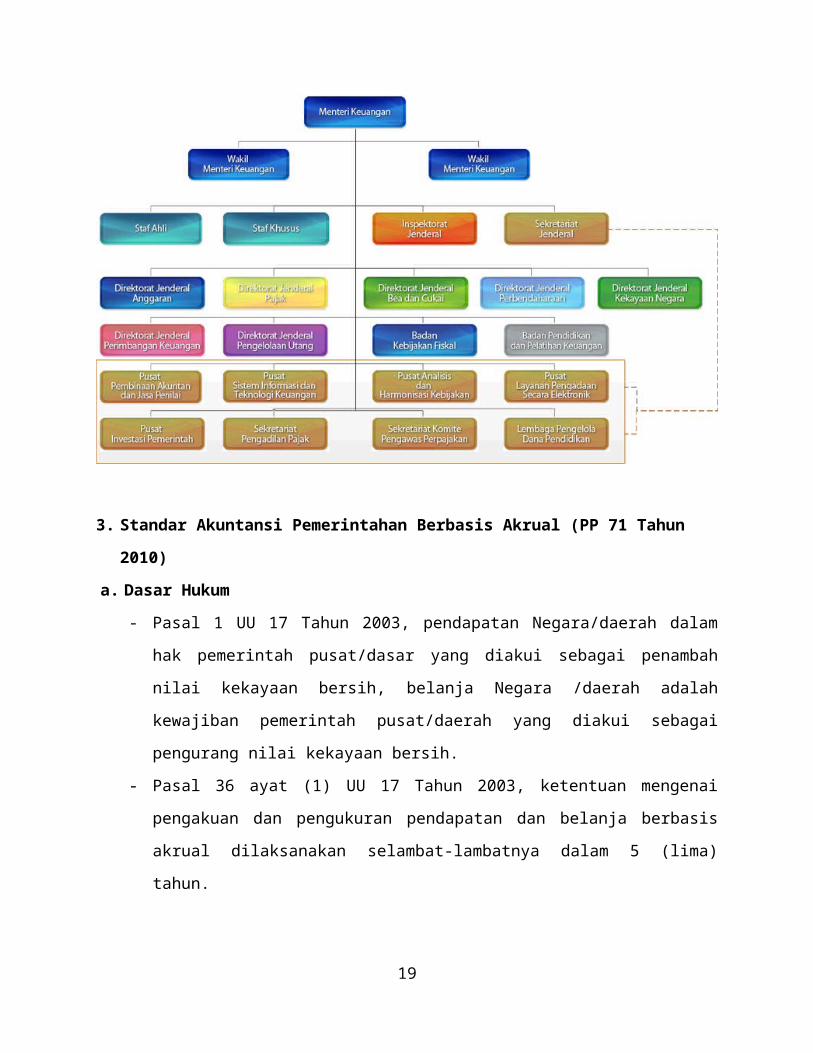

Struktur organisasi

Susunan Organisasi Kementerian Keuangan menurut Peraturan Presiden Nomor 28 Tahun 2015

terdiri atas:

1. Wakil Menteri Keuangan

2. Sekretariat Jenderal

a. Biro Perencanaan dan Keuangan

b. Biro Organisasi dan

Ketatalaksanaan

c. Biro Hukum

d. Biro Sumber daya Manusia

e. Biro Komunikasi dan Layanan

Informasi

f. Biro Perlengkapan

g. Biro Umum

h. Biro Bantuan Hukum

i. Pusat Pembinaan Akuntan dan

Jasa Penilai

j. Lembaga Pengelola dana

Pendidikan

k. Pusat Analisis dan Harmonisasi

Kebijakan

l. Pusat Layanan dan Pengadaan

Secara Elektronik

m. Pusat Investasi Pemerintah

n. Sekretariat Pengadilan Pajak

o. Sekretariat Komite Pengawas

Perpajakan

p. Pusat Sistem Informasi dan

Teknologi Keuangan

3. Direktorat Jenderal

a. Direktorat Jenderal Anggaran

b. Direktorat Jenderal Pajak

c. Direktorat Jenderal Bea dan

Cukai

d. Direktorat Jenderal

Perbendaharaan

e. Direktorat Jenderal Kekayaan

Negara

f. Direktorat Jenderal Perimbangan

Keuangan

g. Direktorat Jenderal Pengelolaan

Pembiayaan dan Risiko

4. Inspektorat Jenderal

5. Badan

a. Badan Kebijakan Fiskal

b. Badan Pendidikan dan Pelatihan

Keuangan

6. Staf ahli

7

a. Staf Ahli Bidang Peraturan dan

Penegakan Hukum Pajak

b. Staf Ahli Bidang Kepatuhan

Pajak

c. Staf Ahli Bidang Pengawasan

Pajak

d. Staf Ahli Bidang Kebijakan

Penerimaan Negara

e. Staf Ahli Bidang Pengeluaran

Negara

f. Staf Ahli Bidang Makro

Ekonomi dan Keuangan

Internasional

g. Staf Ahli Bidang Kebijakan dan

Regulasi Jasa Keuangan dan

Pasar Modal

h. Staf Ahli Bidang Organisasi,

Birokrasi, dan Teknologi

Informasi

B. PT BANK NEGARA INDONESIA PERSERO Tbk.1. Sejarah PT BNI Tbk

Dengan sejarah yang kaya, kondisi financial yang kuat, sumber daya manusia yang unggul dan

teknologi yang andal, BNI yakin telah berada di jalur yang tepat untuk menjadi bank nasional

yang berkemampuan global.

Didirikan pada tanggal 5 Juli 1946, PT Bank Negara Indonesia (persero) Tbk atau BNI menjadi

bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. Lahir pada masa

perjuangan kemerdekaan Republik Indonesia, BNI sempat berfungsi sebagai bank sentral dan

bank umum sebagaimana tertuang dalam Peraturan Pemerintah Pengganti Undang-Undang No.

2/1946, sebelum akhirnya beroperasi sebagai bank komersial sejak tahun 1955. Oeang Republik

Indonesia atau ORI sebagai alat pembayaran resmi pertama yang dikeluarkan Pemerintah

Indonesia pada tanggal 30 Oktober 1946 dicetak dan diedarkan oleh Bank Negara Indonesia.

Menyusul penunjukan De Javache Bank yang merupakan warisan dari Pemerintah Belanda

sebagai bank sentral pada tahun 1949, Pemerintah membatasi peran BNI sebagai bank sentral.

BNI lalu ditetapkan sebagai bank pembangunan dan diberikan hak untuk bertindak sebagai bank

devisa pada tahun 1950 dengan akses langsung untuk transaksi luar negeri. Kantor cabang BNI

pertama di luar negeri dibuka di Singapura pada tahun 1955.

Peranan BNI untuk mendukung perekonomian Indonesia semakin strategis dengan munculnya

inisiatif untuk melayani seluruh lapisan masyarakat dari Sabang sampai Merauke pada tahun

1960-an dengan memperkenalkan berbagai layanan perbankan seperti Bank Terapung, Bank

8

Keliling, Bank Bocah dan Bank Sarinah. Tujuan utama dari pembentukan Bank Terapung adalah

untuk melayani masyarakat yang tinggal di kepulauan seperti di Kepulauan Riau atau daerah

yang sulit dijangkau dengan transportasi darat seperti Kalimantan. BNI juga meluncurkan Bank

Keliling, yaitu jasa layanan perbankan di mobil keliling sebagai upaya proaktif untuk mendorong

masyarakat menabung.

Sesuai dengan UU No.17 Tahun 1968 sebagai bank umum dengan nama Bank Negara Indonesia

1946, BNI bertugas memperbaiki ekonomi rakyat dan berpartisipasi dalam pembangunan

ekonomi nasional.

Segmentasi nasabah juga telah dibidik BNI sejak awal dengan dirintisnya bank yang melayani

khusus nasabah wanita yaitu Bank Sarinah di mana seluruh petugas bank adalah perempuan dan

Bank Bocah yang memberikan edukasi kepada anak-anak agar memiliki kebiasaan menabung

sejak dini. Pelayanan Bank Bocah dilakukan juga oleh anak-anak. Bahkan sejak 1963, BNI telah

merintis layanan perbankan di perguruan tinggi saat membuka Kantor Kas Pembantu di

Universitas Sumatera Utara (USU) di Medan. Saat ini BNI telah memiliki kantor layanan hampir

di seluruh perguruan tinggi negeri maupun swasta terkemuka di Indonesia.

Dalam masa perjalanannya, BNI telah mereposisi identitas korporatnya untuk menyesuaikan

dengan pasar keuangan yang dinamis. Identitas pertama sejak BNI berdiri berupa lingkaran

warna merah dengan tulisan BNI 1946 berwarna emas melambangkan persatuan, keberanian,

dan patriotisme yang memang merefleksikan semangat BNI sebagai bank perjuangan. Pada

tahun 1988, identitas korporat berubah menjadi logo layar kapal & gelombang untuk

merepresentasikan posisi BNI sebagai Bank Pemerintah Indonesia yang siap memasuki pasar

keuangan dunia dengan memiliki kantor cabang di luar negeri. Gelombang mencerminkan gerak

maju BNI yang dinamis sebagai bank komersial Negara yang berorientasi pada pasar.

Setelah krisis keuangan melanda Asia tahun 1998 yang mengguncang kepercayaan masyarakat

terhadap perbankan nasional, BNI melakukan program restrukturisasi termasuk diantaranya

melakukan rebranding untuk membangun & memperkuat reputasi BNI. Identitas baru ini dengan

menempatkan angka ‘46’ di depan kata ‘BNI’. Kata ‘BNI’ berwarna tosca yang mencerminkan

kekuatan, keunikan, dan kekokohan. Sementara angka ‘46’ dalam kotak orange diletakkan secara

diagonal untuk menggambarkan BNI baru yang modern.

9

Peningkatan Shareholders Value

BNI kembali mencatat sejarah dengan menjual saham perdananya kepada masyarakat melalui

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tahun 1996. Dalam sejarah

perbankan nasional, BNI menjadi bank negara pertama yang go-public. Bersamaan dengan

program divestasi saham pemerintah, BNI menerbitkan saham baru pada tahun 2007 dan 2010

melalui Penawaran Umum Terbatas (right issue) dengan memperluas komposisi kepemilikan

saham publik menjadi 40%. Dengan meningkatnya kepemilikan publik, BNI dituntut untuk

meningkatkan kinerja unggul sehingga dapat memberikan nilai lebih kepada pemegang saham.

Globalisasi juga menuntut industri perbankan untuk selalu meningkatkan kemampuan dalam

memberikan solusi perbankan kepada seluruh nasabah. Secara historis BNI focus pada corporate

banking yang didukung dengan infrastruktur retail bankingyang kuat. Kini BNI terus berupaya

meningkatkan kapitalisasi keduanya menjadi keunggulan BNI.

2. Visi dan Misi

Visi BNI

“Menjadi lembaga keuangan yang unggu dalam layanan dan kinerja”

BNI berupaya menjadi Bank yang ‘unggul’ dalam bidang human capital yang berkualitas, proses

bisnis internal yang memberi nilai bagi nasabah melalui improvement dan inovasi melalui

produk/jasa yang beragam dan terpadu, serta pengelolaan perbankan berkualitas dengan risiko

terukur. ‘Terkemuka’ adalah menjadi bank pilihan utama dengan kualitas layanan terbaik yang

pada akhirnya akan menjadikan BNI ‘terdepan’ dalam hal kinerja keuangan yang berkualitas

dibandingkan peers sehingga memberikan kualitas investasi yang memuaskan bagi pemangku

kepentingan.

Misi BNI

- Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan

selaku mitra pilihan utama

- Meningkatkan nilai investasi yang unggul bagi investor

- Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan untuk berkarya dan

berprestasi

- Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan komunitas

- Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik

10

3. Budaya Perusahaan

Budaya Kerja BNI”PRINSIP 46”merupakan Tuntunan Perilaku Insan BNI, terdiri dari :

4 (Empat) Nilai Budaya Kerja

- PROFESIONALISME

- INTEGRITAS

- ORIENTASI PELANGGAN

- PERBAIKAN TIADA HENTI

6 (Enam) Nilai Perilaku Utama Insan BNI

- Meningkatkan Kompetensi dan Memberikan Hasil Terbaik

- Jujur, Tulus dan Ikhlas

- Disiplin, Konsisten dan Bertanggungjawab

- Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis

- Senantiasa Melakukan Penyempurnaan

- Kreatif dan Inovatif

- Setiap Nilai Budaya Kerja BNI memiliki Perilaku Utama yang merupakan acuan bertindak

11

BAB III

DESKRIPSI PELAKSANAAN PROGRAM KKL

A. KEMENTERIAN KEUANGAN1. Nilai-nilai Kementerian Keuangan

a. Integritas

Berpikir, berkata, berperilaku dan bertindak dengan baik dan benar serta memegang

teguh kode etik dan prinsip-prinsip moral.

b. Profesionalisme

bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab

dan komitmen tinggi.

c. Sinergi

Membangun dan memastikan kerjasama internal yang produktif serta kemitraan yang

harmonis dengan para pemangku kepentingan, untuk menghasilkan karya yang

bermanfaat dan berkualitas.

d. Pelayanan

Memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang dilakukan

dengan sepenuh hati, transparan, cepat, akurat, dan aman.

e. Kesempurnaan

Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan memberikan

yang terbaik.

12

2. Struktur Organisasi

3. Standar Akuntansi Pemerintahan Berbasis Akrual (PP 71 Tahun 2010)

a. Dasar Hukum

- Pasal 1 UU 17 Tahun 2003, pendapatan Negara/daerah dalam hak pemerintah

pusat/dasar yang diakui sebagai penambah nilai kekayaan bersih, belanja Negara

/daerah adalah kewajiban pemerintah pusat/daerah yang diakui sebagai pengurang nilai

kekayaan bersih.

- Pasal 36 ayat (1) UU 17 Tahun 2003, ketentuan mengenai pengakuan dan pengukuran

pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5

(lima) tahun.

- Pasal 70 ayat (2) UU 1 Tahun 2004, ketentuan mengenai pengakuan dan pengukuran

pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya tahun

anggaran 2008

13

b. Penyusunan SAP Akrual

- SAP akrual dikembangkan dari SAP yang ditetapkan dalam PP 24 tahun 2005 dengan

mengacu pada Internasional Public Sector Accounting Standarts (IPSAS) dan

memperhatikan peraturan perundangan serta kondisi Indonesia.

- Pertimbangan :

- SAP yang ditetapkan dengan PP 24 tahun 2005 berbasis “Kas Menuju Akrual”

sebagaian besar telah mengacu pada praktik akuntansi berbasis akrual

- Para pengguna yang sudah terbiasa dengan SAP PP 24 tahun 2005 dapat melihat

kesinambungannya.

c. Kronologis SAP Akrual

- Dengar Pendapat (Hearing) telah dilaksanakan dari tahun 2007 sampai tahun 2008

- September 2008, konsultasi ke DPR

- Desember 2008, draf final telah disampaikan ke BPK untuk dimintakan pertimbangan

- Februari 2009,Surat Pertimbangan BPK

- Agustus 2009, RPP SAPAkrual disampaikan ke Menkeu dan Menhukham

- November 2009-Juni 2010,pembahasan dengan Menhukham

- Juli 2010, BPKRPPSAP Akrual disampaikan ke Mensesneg

- Oktober 2010,terbit PP 71/2010 SAP Akrual

d. Konsepsi dan Manfaat Basis Akrual

- Basis akrual adalah suatu bisnis akuntansi dimana transaksi ekonomi atau peristiwa

akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya

transaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan.

- Pendapatan diakui pada saat hak telah diperoleh (earned) dan beban (belanja) diakui

pada saat kewajiban timbul atau sumber daya dikonsumsi.

- Manfaat basis akrual antara lain:

- Memberikan gambaran yang utuh atas posisi keuangan pemerintah

- Menyajikan informasi yang sebenarnya mengenai hak dan kewajiban pemerintah

- Bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi,

dan pencapaian tujuan.

14

e. Lingkup Pengaturan PP 71 tahun 2010

- Meliputi SAP berbasis akrual dan SAP berbasis kas menuju akrual

- SAP berbasis akrual terdapat pada lampiran dan berlaku sejak tanggal ditetapkan dan

dapat segera diterapkan oleh setiap entitas.

- SAP berbasis kas menuju akrual pada lampiran II berlaku selama masa transisi bagi

entitas yang belum siap untuk menerapkan SAP berbasis akrual.

f. Penerapan Basis Akrual (pasal 7)

- Penerapan SAP berbasis akrual dapat dilaksanakan secara bertahap dari penerapan SAP

berbasis kas menuju akrual menjadi penerapan SAP berbasis akrual

- Ketentuan lebih lanjut mengenai penerapan SAP berbasis akrual secara bertahap pada

pemerintah pusat diatur dengan peraturan menteri keuangan

- Ketentuan lebih lanjut mengenai penerapan SAP berbasis akrual secara bertahap pada

pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri.

g. Perubahan PSAP

- Dalam hal diperlukan perubahan terhadap PSAP, perubahan tersebut diatur dengan

Peraturan Menteri Keuangan setelah mendapat pertimbangan dari Badan Pemeriksa

Keuangan

- Rancangan perubahan PSAP tersebut disusun oleh KSAP sesuai dengan mekanisme

yang berlaku dalam penyusunan SAP.

h. Komponen Laporan Keuangan

- Laporan Realisasi Anggaran (LRA)

Menyajikan informasi realisasi pendapatan LRA belanja, transfer, surplus/deficit LRA,

dan pembiayaan, yang masing-masing dipertimbangkan dengan anggaran dalam satu

periode. Untuk memenuhi kewajiban pemerintah yang diatur dalam peraturan

perundangan (statutory)

- Laporan Perubahan Saldo Anggaran (SAL)

Melaporkan mutasi saldo anggatan lebih yang merupakan akumulasi saldo

SiLPA/SiKPA dari LRA. Struktur laporan perubahan SAL yaitu: saldo anggaran lebih

awal, penggunaan saldo anggaran lebih, sisa lebih/kurang pembiayaan anggaran tahun

berjalan, koreksi kesalahan pembukuan tahun sebelumnya, dll.

- Neraca

15

Terdiri dari Aset, Kewajiban, Ekuitas (tanpa dirinci lebih lanjut ke EDL, EDI, EDC),

Ekuitas merupakan surplus/deficit laporan operasi onal atau selisih antara pendapatan

dan beban akrual

- Laporan Arus Kas

- Laporan Operasional

Berisikan pendapatan-LO dari kegiatan operasional, beban dari kegiatan operasional,

surplus/deficit dari kegiatan non-operasional bila ada, pos luar biasa bila ada,

surplus/deficit-LO

- Laporan Perubahan Ekuitas

Menyajikan sekurang-kurangnya pos-pos ekuitas awal, surplus/deficit-LO pada periode

bersangkutan, dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas dana

- Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan atau daftar terinci atau analisis atas

nilai suatu pos yang disajikan dalam LRA, laporan perubahan SAL, neraca, LO, LAK,

dan LPE. (Par 105 dan 106)

i. Hubungan antara Tiap Laporan

- Laporan Finansial

Yang pertama dari laporan operasional yang nantinya surplus/deficit LO dimasukkan ke

laporan perubahan ekuitas, dan selanjutnya dimasukkan kedalam neraca.

- Laporan Pelaksanaan Anggaran.

Dari laporan realisasi anggaran lalu hasil akhirnya dimasukkan ke laporan perubahan

saldo akhir laporan.

16

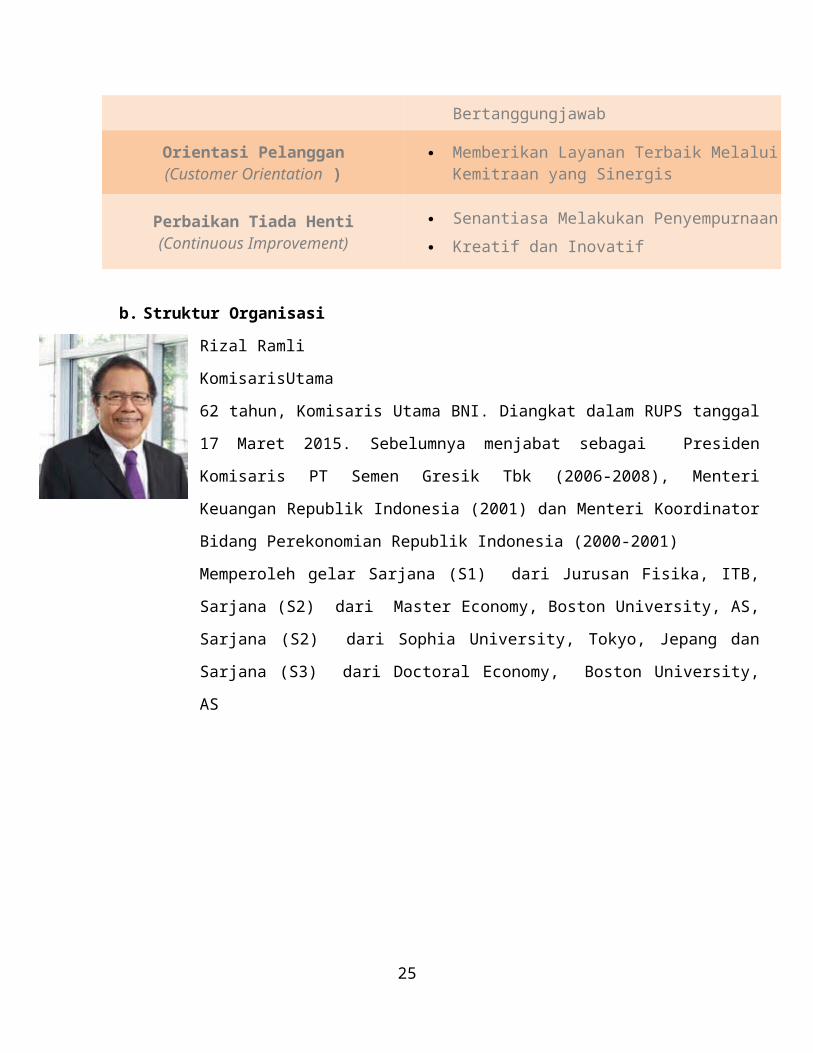

B. PT BANK NEGARA INDONESIA Tbk

a. Nilai budaya Kerja BNI 46

4 NILAI BUDAYA KERJA BNI

6 NILAI PERILAKU UTAMA INSAN BNI

Profesionalisme (Professionalism)

Meningkatkan Kompetensi dan Memberikan Hasil Terbaik

Integritas(Integrity)

Jujur, Tulus dan Ikhlas Disiplin, Konsisten dan Bertanggungjawab

Orientasi Pelanggan(Customer Orientation )

Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis

Perbaikan Tiada Henti(Continuous Improvement)

Senantiasa Melakukan Penyempurnaan Kreatif dan Inovatif

b. Struktur Organisasi

Rizal Ramli

KomisarisUtama

62 tahun, Komisaris Utama BNI. Diangkat dalam RUPS tanggal 17 Maret 2015.

Sebelumnya menjabat sebagai Presiden Komisaris PT Semen Gresik Tbk (2006-2008),

Menteri Keuangan Republik Indonesia (2001) dan Menteri Koordinator Bidang

Perekonomian Republik Indonesia (2000-2001)

Memperoleh gelar Sarjana (S1) dari Jurusan Fisika, ITB, Sarjana (S2) dari Master

Economy, Boston University, AS, Sarjana (S2) dari Sophia University, Tokyo, Jepang

dan Sarjana (S3) dari Doctoral Economy, Boston University, AS

17

Pradjoto

Wakil Komisaris Utama / Komisaris Independen 62 tahun, Wakil Komisaris Utama

BNI. Diangkat dalam RUPS tanggal 17 Maret 2015. Sebelumnya menjabat sebagai.

Ketua Dewan Etik Perhimpunan Bank-Bank Umum Nasional (Perbanas) (2006 -

sekarang), Penasehat Hukum Dewan Gubernur Bank Indonesia (2006-sekarang),

Komisaris Bank Internasional Indonesia (2002-2006) dan Komisaris PT Bank Mandiri

Tbk (2005 - 2015)

Memperoleh gelar Sarjana (S1) dari Jurusan Hukum, Universitas Indonesia dan

Sarjana (S2) dari Jurusan Economy, University of Kyoto

Daniel T. Sparringa

Komisaris Independen 54 tahun, Komisaris BNI. Diangkat dalam RUPS tanggal 17

Maret 2015. Saat ini, juga menjabat sebagai Senior Advisor Presiden Republik

Indonesia untuk Komunikasi Politik. Sebelumnya, Dosen di Universitas Airlangga

(1983 - sekarang), Komisaris Indonesia Power (2010-sekarang) dan anggota Dewan

Pengawas Perum Perhutani (2011-2012). Sebelum diangkat sebagai Staf Ahli Presiden,

ia aktif terlibat dalam berbagai forum Organisasi Masyarakat Sipil sebagai keynote

speaker, fasilitator untuk membangun perdamaian, pengamat dan analis independen

untuk isu-isu sosial dan politik.

Memperoleh gelar Sarjana Sosiologi dari Universitas Airlangga, dan Guru dan Ph.D

derajat di Sosiologi dari Flinders University of South Australia.

Kiagus Ahmad Badaruddin

Komisaris 59 tahun. Diangkat dalam RUPS tanggal 17 Maret 2015. Saat ini juga

menjabat sebagai Sekretaris Jenderal Kementerian Keuangan, Februari 2012–

sekarang. Plt. Sekretaris Jenderal Kementerian Keuangan, September 2011. Staff Ahli

Menteri Keuangan Bidang Pengeluaran Negara, Januari 2011. Sekretaris Direktorat

Jenderal Perbendaharaan, Agustus 2009. Memperoleh gelar Master of Science, Policy

Economic dari University of Illionis, at Urbana Champaign (1991), Sarjana Ekonomi

Manajemen dari Universitas Sriwijaya Palembang (1986), Sarjana Muda Ekonomi

18

Perusahaan dari Universitas Sriwijaya Palembang (1981)

Zulkifli Zaini

Komisaris Independen 59 tahun. Komisaris Independen BNI. Diangkat dalam RUPS

tanggal 17 Maret 2015. Sebelumnya menjabat sebagai Managing Director & SEVP

Bank Mandiri Tbk(2003-2006), Direktur Utama PT Bank Mandiri Tbk (2010 – 2013)

dan Dewan Komisaris PT PLN Tbk (2013 – sekarang). Memperoleh gelar Sarjana (S1)

dari Jurusan Teknik Sipil, Institut Teknologi Bandung dan Sarjana (S2)dari Finance &

Int. Bisnis, Universitas Washington,USA

Anny Ratnawati

Komisaris Independen

53 tahun, Komisaris Independen BNI. Diangkat dalam RUPS tanggal 17 Maret 2015.

Sebelumnya menjabat sebagai Direktur Jenderal Anggaran, Kementerian Keuangan

RI (2008 – 2011), Wakil Ketua Komisi Pengawas SKK Migas (Satuan Kerja Khusus

Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi) (2012 – 2014), Anggota

Dewan Komisioner Otoritas Jasa Keuangan Ex-Officio dari Kementerian Keuangan

(2012 – 2014) dan Wakil Menteri Keuangan, Kementerian Keuangan RI (2010-2014).

Memperoleh gelar Sarjana (S1) dari Jurusan Agribisnis, Institut Pertanian Bogor,

Sarjana (S2) dariMagister Ekonomi Pertanian, Institut Pertanian Bogor dan Sarjana

(S3) dari Doktoral Ekonomi Pertanian, Institut Pertanian Bogor

Pataniari Siahaan

Komisaris

69 tahun, Diangkat dalam RUPS tanggal 17 Maret 2015. Sebelumnya menjabat sebagai

Dosen Fakultas Hukum Universitas Trisakti dan Anggota DPR RI (1999-2004)

Memperoleh gelar Sarjana (S1) dari Jurusan Teknik Sipil, Universitas

Krisnadwipayana, Sarjana (S2) dari Jurusan Hukum, Universitas Trisakti dan Sarjana

(S3) dari Jurusan Hukum, Universitas Trisakti

19

Revrisond Baswir

Komisaris 57 tahun. Komisaris BNI. Diangkat dalam RUPS tanggal 17 Maret 2015.

Sebelumnya menjabat sebagai Kepala Pusat Studi Ekonomi Kerakyatan UGM (2013 -

sekarang), Dewan Komisaris PT Perkebunan Nusantara VIII ( 2013 – 2014) dan

Dewan Komisaris PT Perkebunan Nusantara XI (April 2014 -. sekarang)

Memperoleh gelar Sarjana (S1) dari Jurusan Akuntansi, Universitas Gadjah Mada,

Yogyakarta, Sarjana (S2) dari General Business, Graduate School of Business, Western

Michigan University, USA danSarjana (S3) dari Jurusan Ekonomi, Universitas

Airlangga, Surabaya

Jos Luhukay

Komisaris Independen 69 tahun, Komisaris Independen BNI. Diangkat dalam RUPS

tanggal 17 Maret 2015. Sebelumnya bertugas di Partner Ernst &Young (2000), sebagai

Direktur Utama PT Bank Lippo Tbk (2004-2006) dan Wakil Direktur Utama PT Bank

Danamon (2008 – 2011). Memperoleh gelar Sarjana (S1) dari Jurusan Teknik Elektro,

Universitas Indonesia, Sarjana (S2) dari University of Illinois dan Sarjana (S3) dari

Computer Science, University of Illinois

c. Akuntansi Perbankan

Akuntansi perbankan adalah proses akuntansi bank yang juga meliputi pencatatan,

pengklasifikasian, penganalisaan, penafsiraan data keuangan bank yang dilakukan secara

sistematis guna memenuhi kebutuhan pihak-pihak yang berkepentingan baik intern maupun

ekstern.

Dalam pembuatan laporan keuangan diperusahaan perbankan memiliki beberapa perbedaan

dengan laporan keuangan yang dibuat oleh perusahaan jasa, dagang, maupun manufaktur.

Perbedaan tersebut terletak pada laporan posisi keuangan (Neraca) yaitu terdapat on balance

sheet dan off balance sheet. Selama ini kita diperkuliahan hanya mendapatkan on balance

sheet, tetapi setelah saya mengikuti KKL dan di PT BNI Tbk mendapatkan ilmu yang belum

pernah diperlajari sebelumnya yaitu off balance sheet. Berikut baganya:

20

dari bagan tersebut sudah terlihat bagaimana letak dari off balance sheet, dan untuk on balance

sheet, sebenarnya sama saja dengan neraca yang sering kita pelajari dikampus dan juga kita

praktekkan, disini akan saya paparkan atau mengulas ulang apa yang saya dapat saat KKL

mengenai off balance sheet.

21

ON BALANCE SHEET

OFF BALANCE SHEET

OFF BALANCE SHEET

Berikut bagan off balance sheet.

Laporan wajib bagi PT BNI Tbk yaitu:

1. Bank Indonesia

Laporan harian bank umum (LHBU), laporan bulanan bank umum (LBU), laporan

berkala bank umum (LBBU), laporan kantor pusat bank umum (LKPBU), system

informasi debitur (SID), dan lalu lintas devisa (LLD).

2. Kementrian BUMN\

Laporan keuangan perusahaan Negara (LKPN)

3. Kementrian BUMN

Laporan posisi simpanan bulanan, laporan premi penjaminan, laporan keuangan (format

LPS)

4. OJK

Laporan keuangan publikasi (triwulan), dan annual report ( tahunan)

22

Pembukuan Administratif (off balance sheet)

Mempunyai resiko

Tidak mempunyai resiko

Rekening Komitmen Rekening Kontijensi

Rekening Memorial

Suatu ikatan kontrak berupa janji yang tidak dapat dibatalkan (irrevocable) secara sepihak dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi, contoh: fasilitas kredit, LC

Tagihan/kewajiban perusahaan yang timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan dating yang berdampak pada keuntungan/kerugian, contoh: GB, bunga NPL

Suatu transaksi/amanat yang diterima perusahaan, tetapi tidak menimbulkan kewajiban bagi perrusahaan untuk membayar apabila transaksi atau amanat tersebut tidak terealisasi.

Proses pengelolaan data akuntansi

23

Input Proses Output

System kredit

System kartu kredit

System dana pensiun

System LC

System asset tetap

System tresuri

System ATM

System cabang luar negeri

Core sistem

portal

GL sistem

Review:- Review- adjustment

Trial balanceNeracaLaba rugiFADLBUData extract

N

BAB IV

PENUTUP

A. Simpulan

Dari pembahasan diatas maka dapat ditarik suatu kesimpulan bahwa:

1. Kementerian Keuangan merupakan instansi pemerintah yang mempunyai peranan vital di

dalam suatu negara untuk melakukan pembangunan perekonomian. Sedangkan PT BNI

Tbk merupakan perusahaan Pemerintah yang sudah berkomitmen untuk menjadi

lembaga keuangan yang unggul tidak sekedar perbankan saja, guna membantu menambah

penerimaan negara.

2. Dengan visi akan menjadi penggerak utama pertumbuhan ekonomi Indonesia yang

inklusif di abad ke-21 dapat mewujudkan lima misi Kementerian Keuangan. Sedangkan

untuk PT BNI Tbk memiliki visi “Menjadi lembaga keuangan yang unggu dalam

layanan dan kinerja”.

3. PT BNI Tbk walaupun merupakan corporasi yang sudah namun harus tetap diaudit

dengan tim audit pemerintah (BPK) karena merupakan perusahaan pemerintaj.

4. Kementerian keuangan memiliki lima nilai diantaranya integritas, profesionalitas, sinergi,

pelayanan, dan kesempurnaan dan PT BNI Tbk memiliki budaya yang disebut budaya 46.

B. Saran

Sebagai salah satu lembaga Pemerintah yang penting dan berpengaruh terhadap perekonomian

Indonesia, Kementerian Keuangan harus profesional dan independen dalam segala kegiatannya,

menjauhi kegiatan kolusi, korupsi dan nepotisme (KKN) sehingga masyarakat percaya akan

eksistensi Kementerian Keuangan dalam menjalankan fungsinya sebagai penjaga keuangan

Negara dan pembinaan Badan Usaha Milik Negara. Serta PT BNI Tbk harus memiliki

keunggulan yang lebih agar setiap tahunnya memberikan keungtungan bagi pemerintah, karena

banyak perusahaan BUMN yang selalu deficit.

24

DAFTAR PUSTAKA

www.kemenkeu.go.id

www.bni.co.id

www.wikipedia.co.id

25

LAMPIRAN

26