latinoamérica, llamada a resurgir

TRANSCRIPT

1

Madrid, 12 de febrero de 2015 @AVarela_Madrid

Latinoamérica, un continente llamado a resurgir

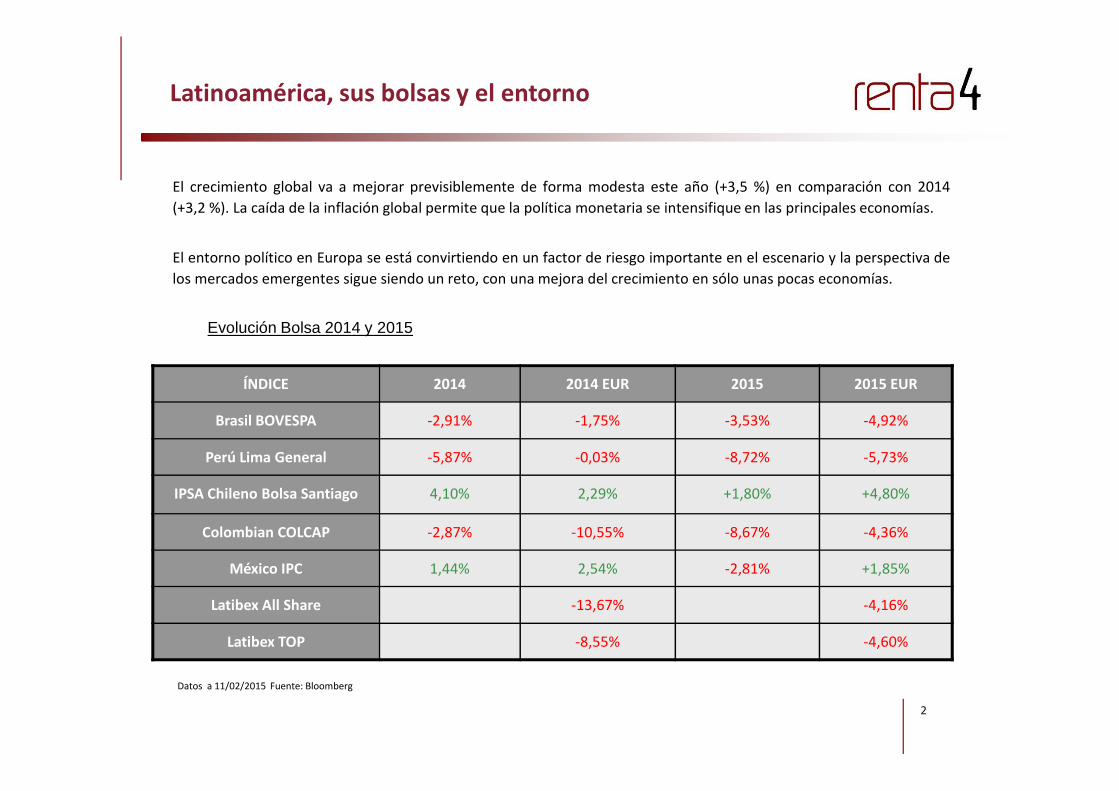

El crecimiento global va a mejorar previsiblemente de forma modesta este año (+3,5 %) en comparación con 2014

(+3,2 %). La caída de la inflación global permite que la política monetaria se intensifique en las principales economías.

El entorno político en Europa se está convirtiendo en un factor de riesgo importante en el escenario y la perspectiva de

los mercados emergentes sigue siendo un reto, con una mejora del crecimiento en sólo unas pocas economías.

Latinoamérica, sus bolsas y el entorno

ÍNDICE 2014 2014 EUR 2015 2015 EUR

Evolución Bolsa 2014 y 2015

2

Brasil BOVESPA -2,91% -1,75% -3,53% -4,92%

Perú Lima General -5,87% -0,03% -8,72% -5,73%

IPSA Chileno Bolsa Santiago 4,10% 2,29% +1,80% +4,80%

Colombian COLCAP -2,87% -10,55% -8,67% -4,36%

México IPC 1,44% 2,54% -2,81% +1,85%

Latibex All Share -13,67% -4,16%

Latibex TOP -8,55% -4,60%

Datos a 11/02/2015 Fuente: Bloomberg

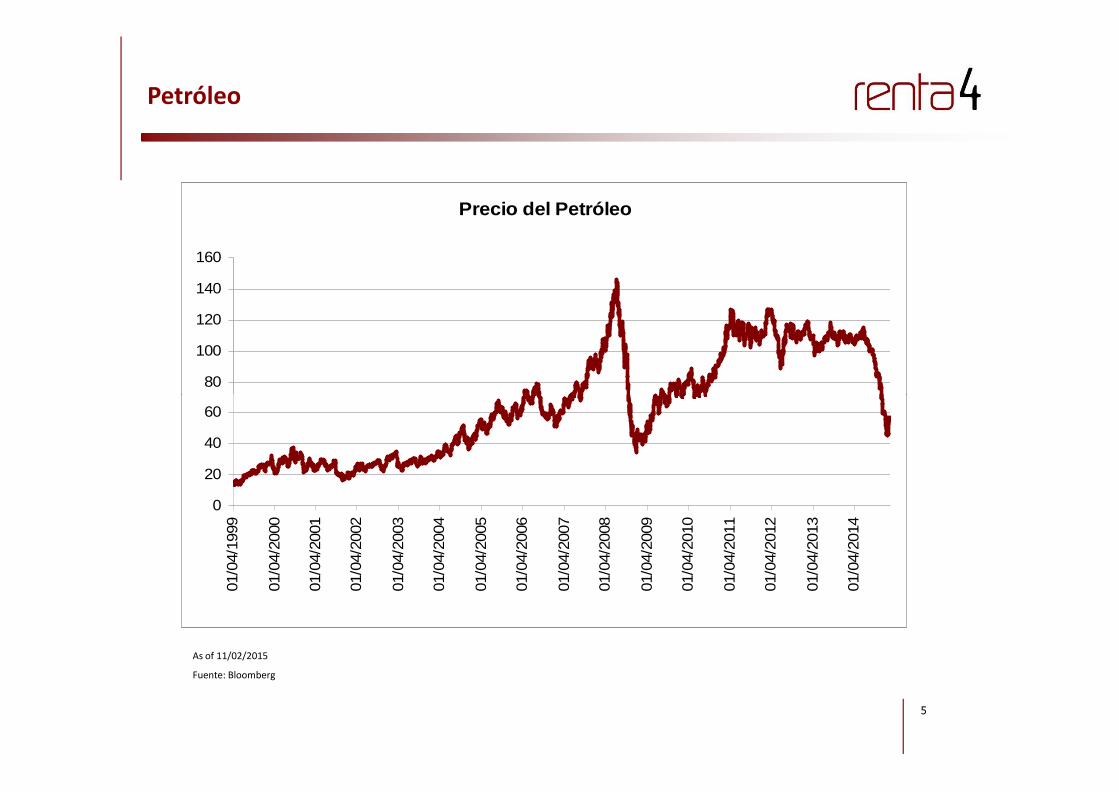

El entorno económico internacional se ha deteriorado significativamente debido a los siguientes factores:

– Una drástica caída del precio del petróleo y del resto de materias primas a nivel internacional, que según las

previsiones de los mercados y los analistas, tendrá una duración más allá del 2015.

» ROGERS INTERNATIONAL COMMODITY INDEX TOTAL RETURN

Factores que inciden en la economía latinoamericana en 2015

4000

4500

5000

3

– La inminente normalización de la política monetaria en los Estados Unidos, lo cual conllevará a un aumento en las

tasas de interés y, por lo tanto, generará volatilidad y menor disponibilidad de flujos financieros hacia los países

emergentes.

– Una desaceleración global en distintas regiones del mundo, acentuada por inestabilidad geopolítica.

2000

2500

3000

3500

26/0

3/20

11

26/0

6/20

11

26/0

9/20

11

26/1

2/20

11

26/0

3/20

12

26/0

6/20

12

26/0

9/20

12

26/1

2/20

12

26/0

3/20

13

26/0

6/20

13

26/0

9/20

13

26/1

2/20

13

26/0

3/20

14

26/0

6/20

14

26/0

9/20

14

26/1

2/20

14

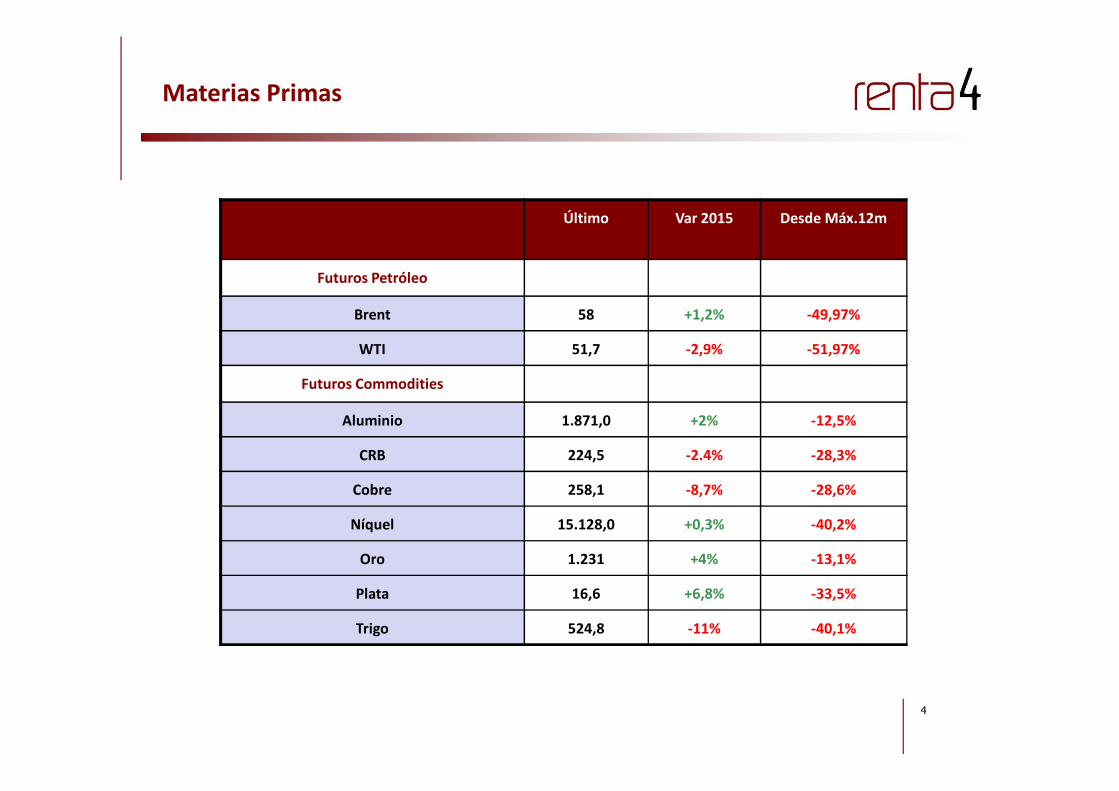

Materias Primas

Último Var 2015 Desde Máx.12m

Futuros Petróleo

Brent 58 +1,2% -49,97%

WTI 51,7 -2,9% -51,97%

Futuros Commodities

4

Aluminio 1.871,0 +2% -12,5%

CRB 224,5 -2.4% -28,3%

Cobre 258,1 -8,7% -28,6%

Níquel 15.128,0 +0,3% -40,2%

Oro 1.231 +4% -13,1%

Plata 16,6 +6,8% -33,5%

Trigo 524,8 -11% -40,1%

Petróleo

Precio del Petróleo

80

100

120

140

160

5

0

20

40

60

01/0

4/19

99

01/0

4/20

00

01/0

4/20

01

01/0

4/20

02

01/0

4/20

03

01/0

4/20

04

01/0

4/20

05

01/0

4/20

06

01/0

4/20

07

01/0

4/20

08

01/0

4/20

09

01/0

4/20

10

01/0

4/20

11

01/0

4/20

12

01/0

4/20

13

01/0

4/20

14

As of 11/02/2015

Fuente: Bloomberg

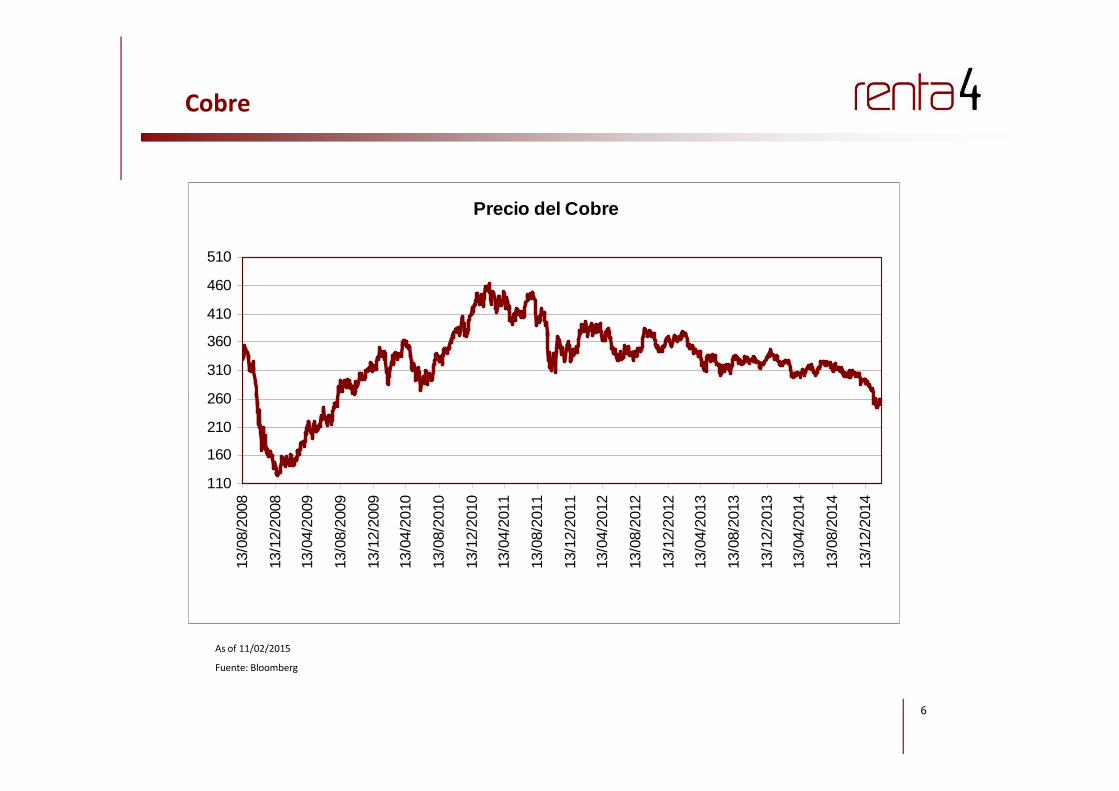

Cobre

Precio del Cobre

260

310

360

410

460

510

6

As of 11/02/2015

Fuente: Bloomberg

110

160

210

260

13/0

8/20

08

13/1

2/20

08

13/0

4/20

09

13/0

8/20

09

13/1

2/20

09

13/0

4/20

10

13/0

8/20

10

13/1

2/20

10

13/0

4/20

11

13/0

8/20

11

13/1

2/20

11

13/0

4/20

12

13/0

8/20

12

13/1

2/20

12

13/0

4/20

13

13/0

8/20

13

13/1

2/20

13

13/0

4/20

14

13/0

8/20

14

13/1

2/20

14

7

ESCENARIO POR PAÍSES

7

• Se espera que la economía brasileña tenga un crecimiento próximo a cero o que incluso entre en recesión.

• Motivos para la preocupación:

– La grave sequía

– El delicado momento que atraviesa Petrobras.

– La crisis Europea.

– Los descensos que están sufriendo los mercados de materias primas y el petróleo.

Brasil. Resumen de coyuntura.

8

• En el plano fiscal, el déficit primario final de 2014 que ascendió al 0.63% del PIB. La inflación se encuentra ya en el

límite tolerado por el Gobierno, el 6,5%.

• El objetivo del nuevo ministro de Economía brasileño Joaquim Levy es “alcanzar el superávit primario y el descenso de

la deuda pública”. Mediante:

– Reducción del gasto publico

– Aumento de los tipos de interés y los impuestos

Brasil. Previsiones Macroeconómicas, PIB e Inflación.

9

INDICE DE PRECIOS AL CONSUMO BRASIL FGV % INTERANUAL

1

2

3

4

5

6

7

8

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

ene-

15

INDICE DE PRECIOS AL CONSUMO BRASIL FGV % INTERMENSUAL

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

ene-1

4

mar-14

may-14

jul-1

4

sep-1

4

nov-1

4

ene-1

5

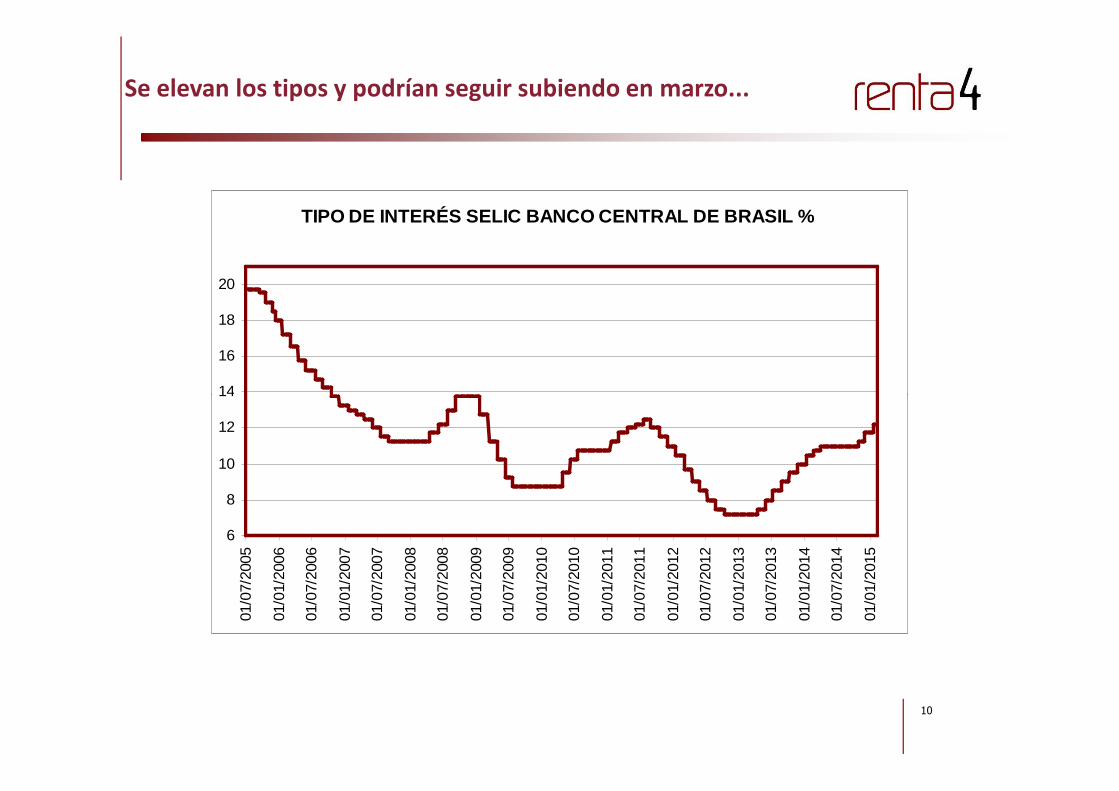

Se elevan los tipos y podrían seguir subiendo en marzo...

TIPO DE INTERÉS SELIC BANCO CENTRAL DE BRASIL %

14

16

18

20

10

6

8

10

12

14

01/0

7/20

05

01/0

1/20

06

01/0

7/20

06

01/0

1/20

07

01/0

7/20

07

01/0

1/20

08

01/0

7/20

08

01/0

1/20

09

01/0

7/20

09

01/0

1/20

10

01/0

7/20

10

01/0

1/20

11

01/0

7/20

11

01/0

1/20

12

01/0

7/20

12

01/0

1/20

13

01/0

7/20

13

01/0

1/20

14

01/0

7/20

14

01/0

1/20

15

Crecimiento salarial conteniéndose.

11

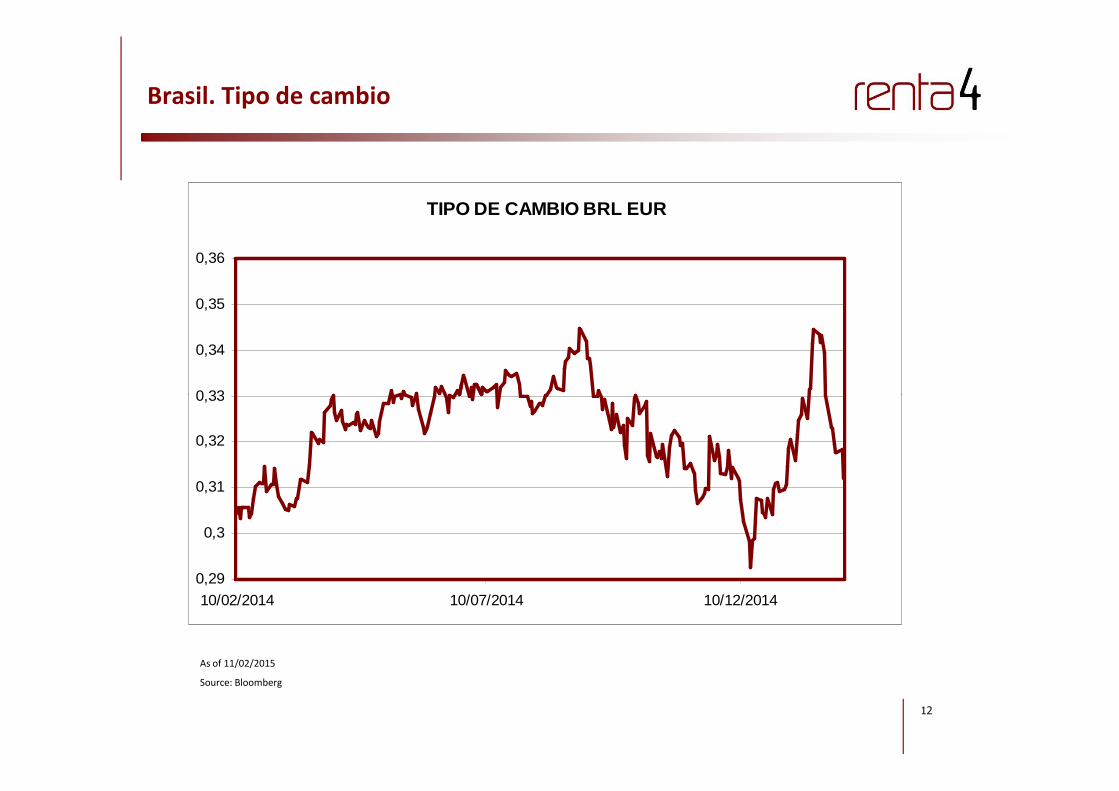

Brasil. Tipo de cambio

TIPO DE CAMBIO BRL EUR

0,33

0,34

0,35

0,36

12

0,29

0,3

0,31

0,32

0,33

10/02/2014 10/07/2014 10/12/2014

As of 11/02/2015

Source: Bloomberg

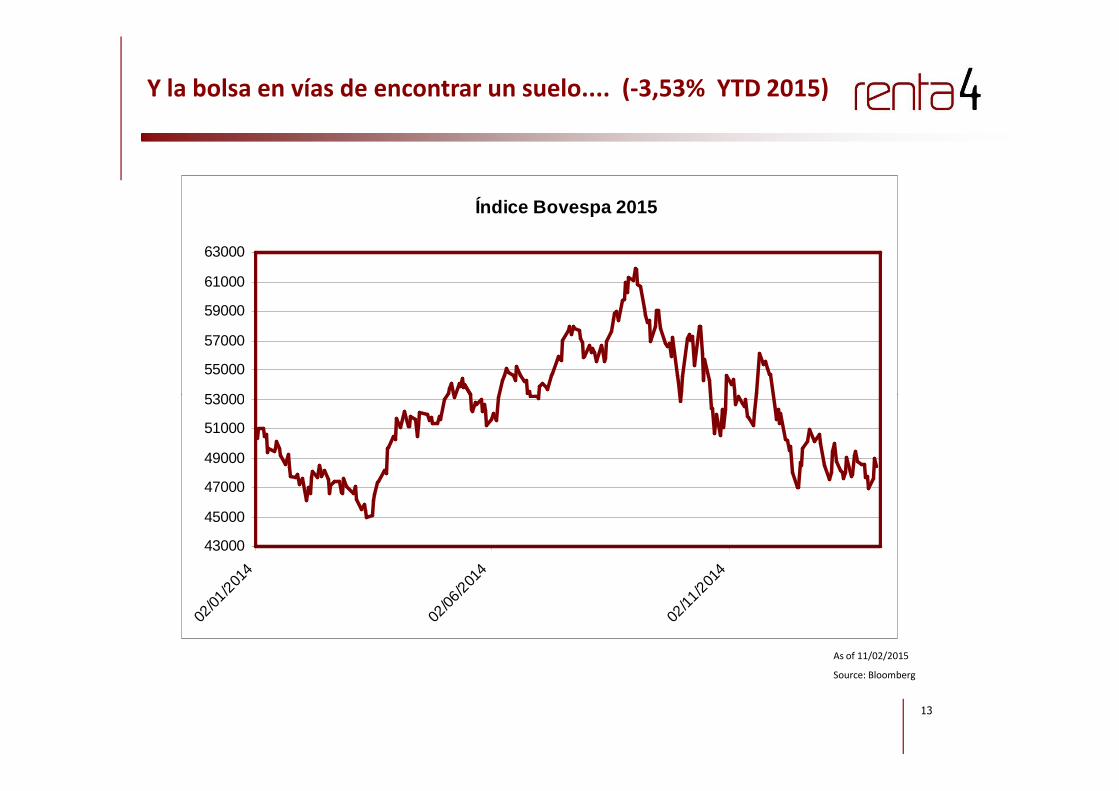

Y la bolsa en vías de encontrar un suelo.... (-3,53% YTD 2015)

Índice Bovespa 2015

53000

55000

57000

59000

61000

63000

13

43000

45000

47000

49000

51000

53000

02/01

/201

4

02/06

/201

4

02/11

/201

4

As of 11/02/2015

Source: Bloomberg

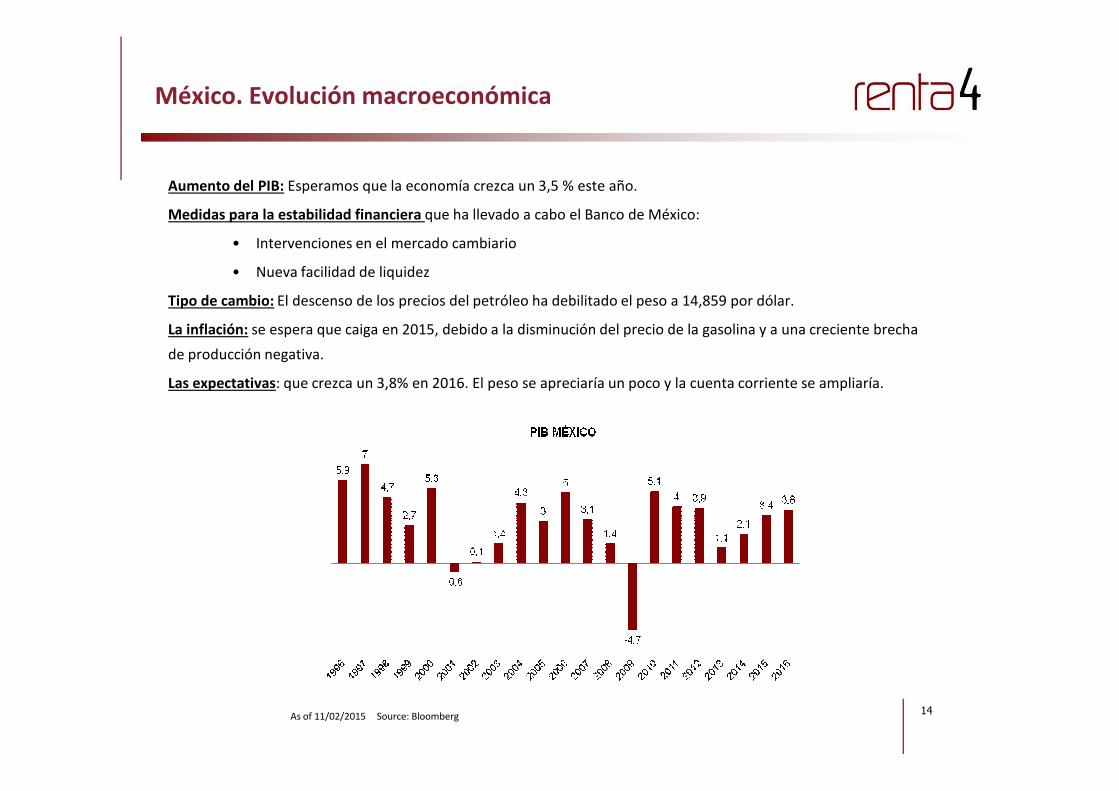

México. Evolución macroeconómica

Aumento del PIB: Esperamos que la economía crezca un 3,5 % este año.

Medidas para la estabilidad financiera que ha llevado a cabo el Banco de México:

• Intervenciones en el mercado cambiario

• Nueva facilidad de liquidez

Tipo de cambio: El descenso de los precios del petróleo ha debilitado el peso a 14,859 por dólar.

La inflación: se espera que caiga en 2015, debido a la disminución del precio de la gasolina y a una creciente brecha

de producción negativa.

Las expectativas: que crezca un 3,8% en 2016. El peso se apreciaría un poco y la cuenta corriente se ampliaría.

14As of 11/02/2015 Source: Bloomberg

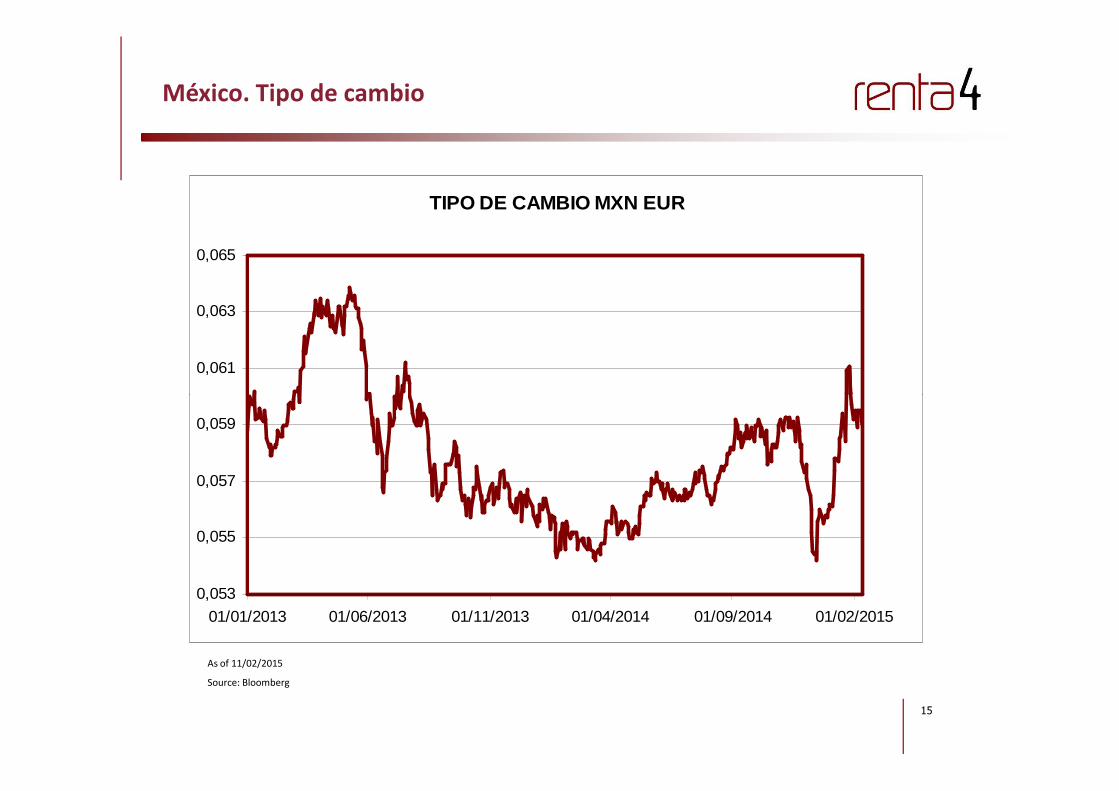

México. Tipo de cambio

TIPO DE CAMBIO MXN EUR

0,061

0,063

0,065

15

0,053

0,055

0,057

0,059

01/01/2013 01/06/2013 01/11/2013 01/04/2014 01/09/2014 01/02/2015

As of 11/02/2015

Source: Bloomberg

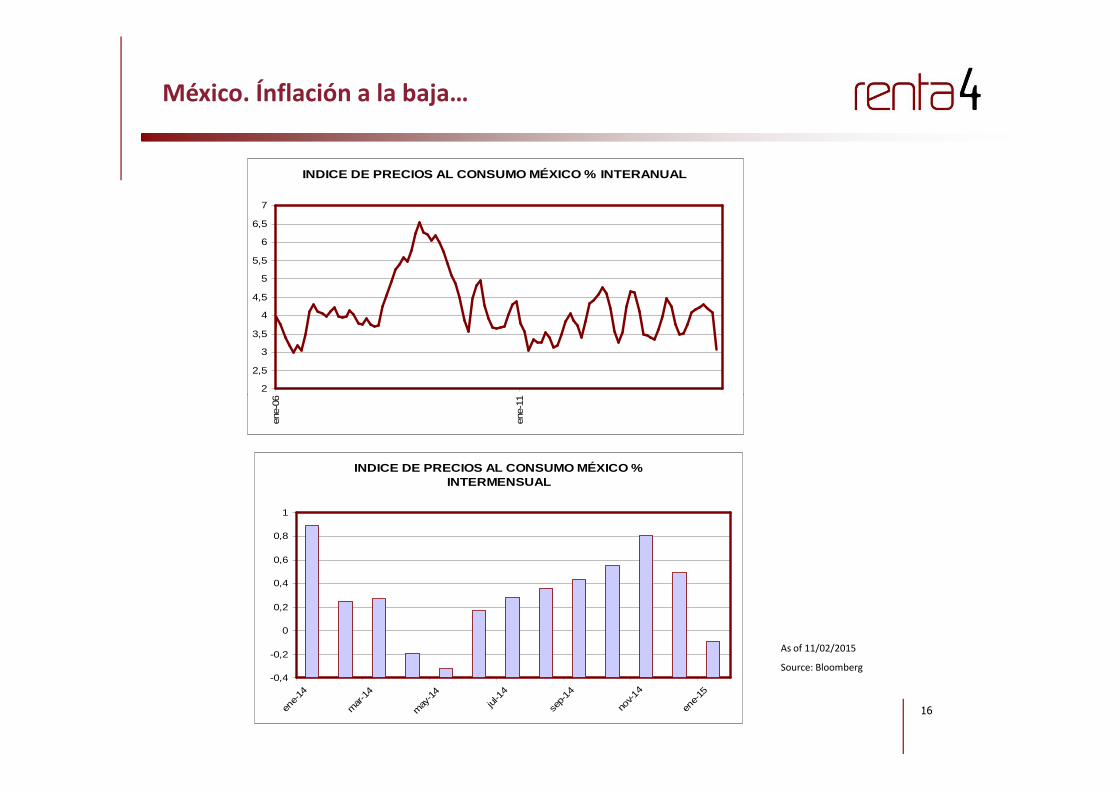

INDICE DE PRECIOS AL CONSUMO MÉXICO % INTERANUAL

2

2,5

3

3,5

4

4,5

5

5,5

6

6,5

7

ene-

06

México. Ínflación a la baja…

16

ene-

06

ene-

11

INDICE DE PRECIOS AL CONSUMO MÉXICO % INTERMENSUAL

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

ene-

14

mar

-14

may

-14

jul-1

4

sep-

14

nov-1

4

ene-

15

As of 11/02/2015

Source: Bloomberg

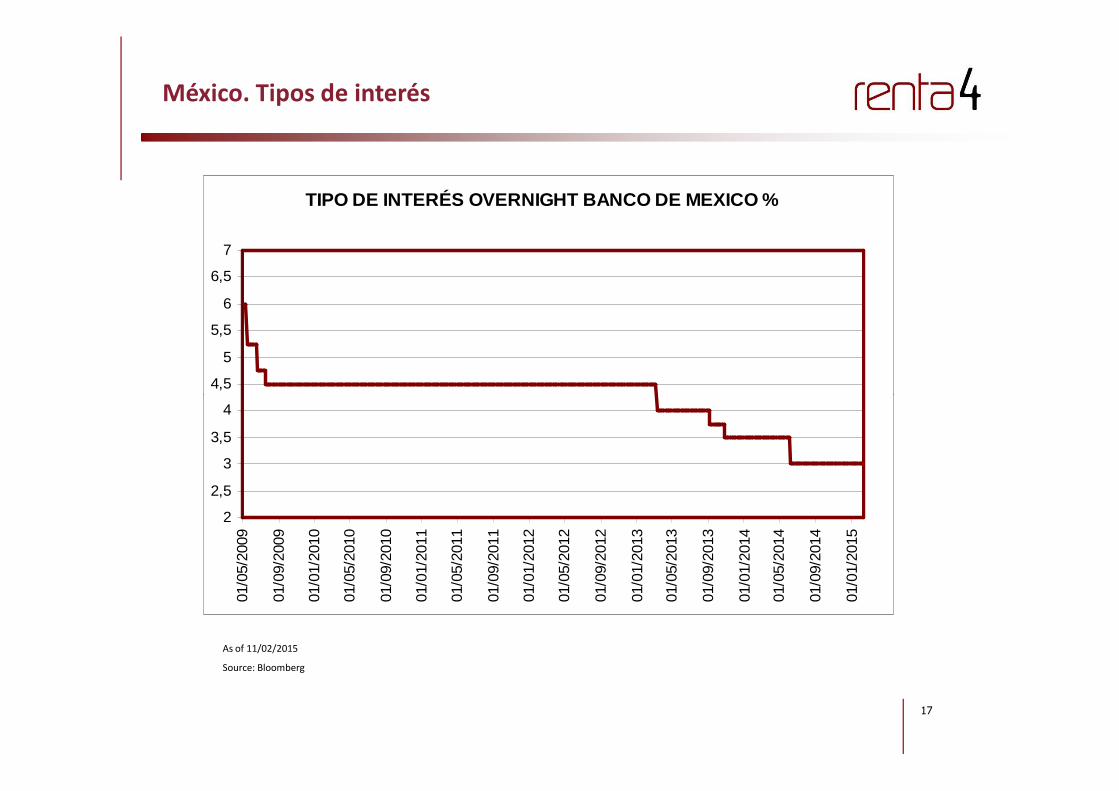

TIPO DE INTERÉS OVERNIGHT BANCO DE MEXICO %

4,5

5

5,5

6

6,5

7

México. Tipos de interés

17

2

2,5

3

3,5

4

01/0

5/20

09

01/0

9/20

09

01/0

1/20

10

01/0

5/20

10

01/0

9/20

10

01/0

1/20

11

01/0

5/20

11

01/0

9/20

11

01/0

1/20

12

01/0

5/20

12

01/0

9/20

12

01/0

1/20

13

01/0

5/20

13

01/0

9/20

13

01/0

1/20

14

01/0

5/20

14

01/0

9/20

14

01/0

1/20

15

As of 11/02/2015

Source: Bloomberg

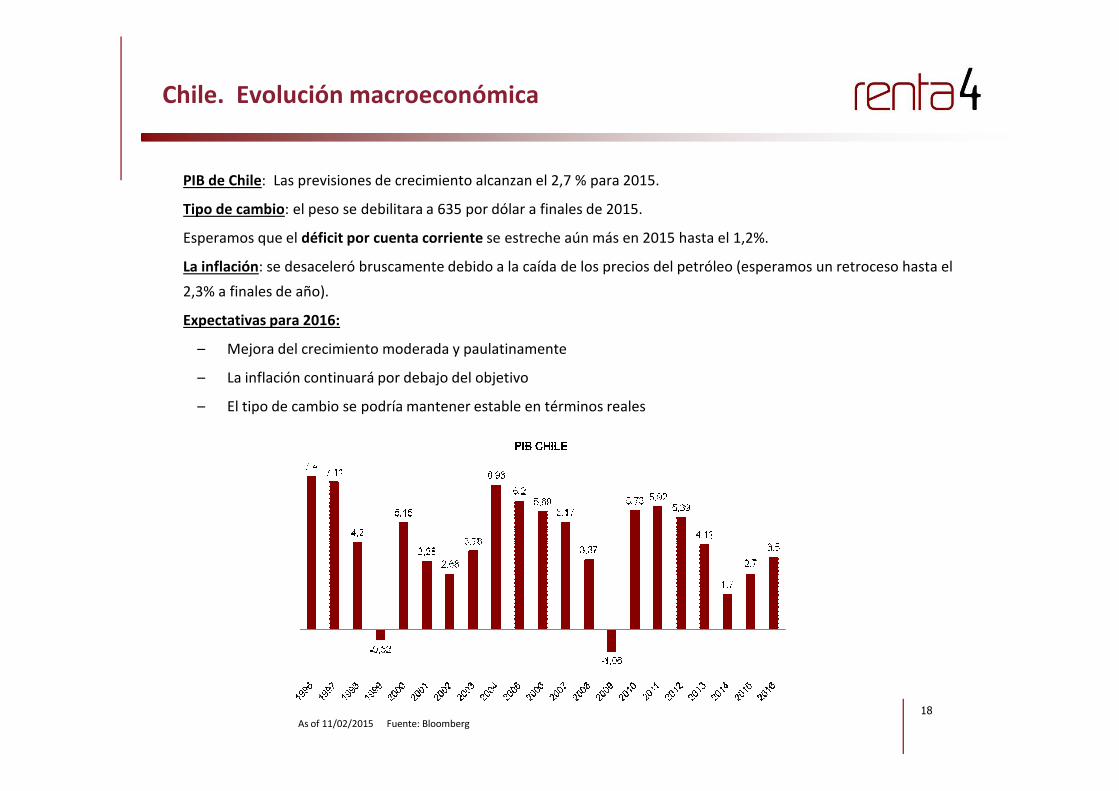

Chile. Evolución macroeconómica

PIB de Chile: Las previsiones de crecimiento alcanzan el 2,7 % para 2015.

Tipo de cambio: el peso se debilitara a 635 por dólar a finales de 2015.

Esperamos que el déficit por cuenta corriente se estreche aún más en 2015 hasta el 1,2%.

La inflación: se desaceleró bruscamente debido a la caída de los precios del petróleo (esperamos un retroceso hasta el

2,3% a finales de año).

Expectativas para 2016:

– Mejora del crecimiento moderada y paulatinamente

– La inflación continuará por debajo del objetivo

18

– El tipo de cambio se podría mantener estable en términos reales

As of 11/02/2015 Fuente: Bloomberg

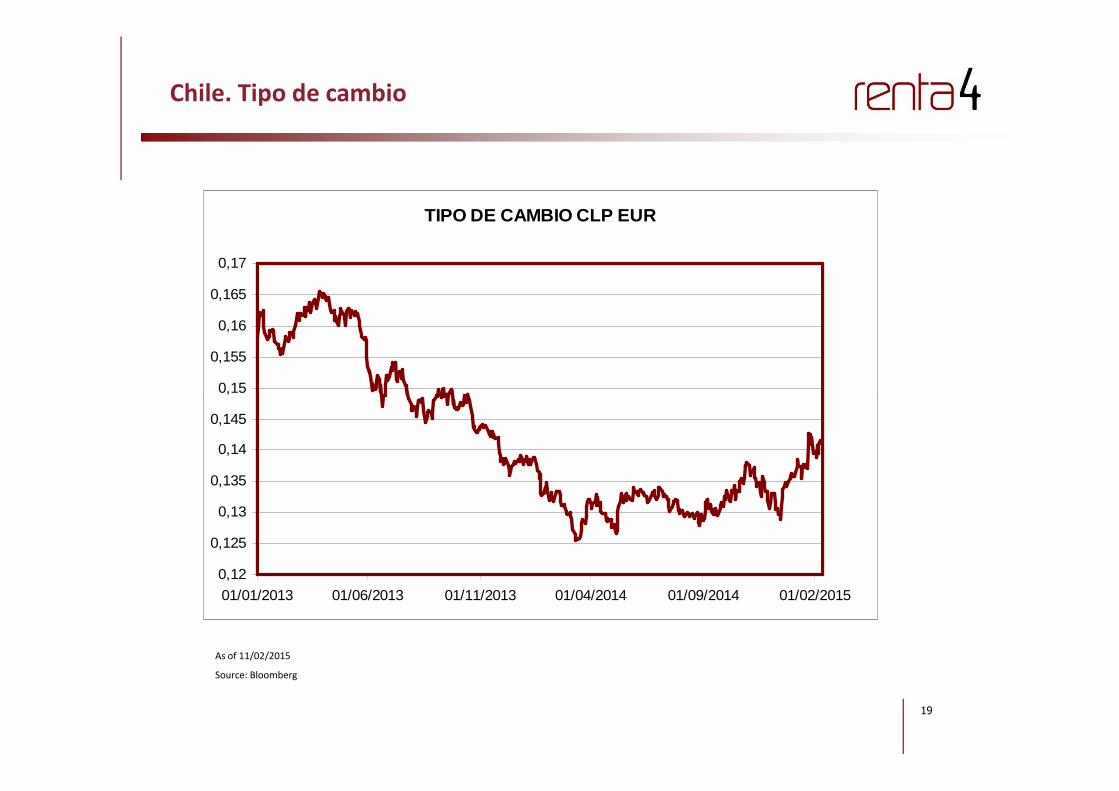

Chile. Tipo de cambio

TIPO DE CAMBIO CLP EUR

0,15

0,155

0,16

0,165

0,17

19

0,12

0,125

0,13

0,135

0,14

0,145

0,15

01/01/2013 01/06/2013 01/11/2013 01/04/2014 01/09/2014 01/02/2015

As of 11/02/2015

Source: Bloomberg

Chile. Tipo de interés

3

4

5

6

TIPO DE POLITICA MONETARIA CORTO PLAZO CHILE %

20

0

1

2

3

01/0

5/20

09

01/0

9/20

09

01/0

1/20

10

01/0

5/20

10

01/0

9/20

10

01/0

1/20

11

01/0

5/20

11

01/0

9/20

11

01/0

1/20

12

01/0

5/20

12

01/0

9/20

12

01/0

1/20

13

01/0

5/20

13

01/0

9/20

13

01/0

1/20

14

01/0

5/20

14

01/0

9/20

14

01/0

1/20

15

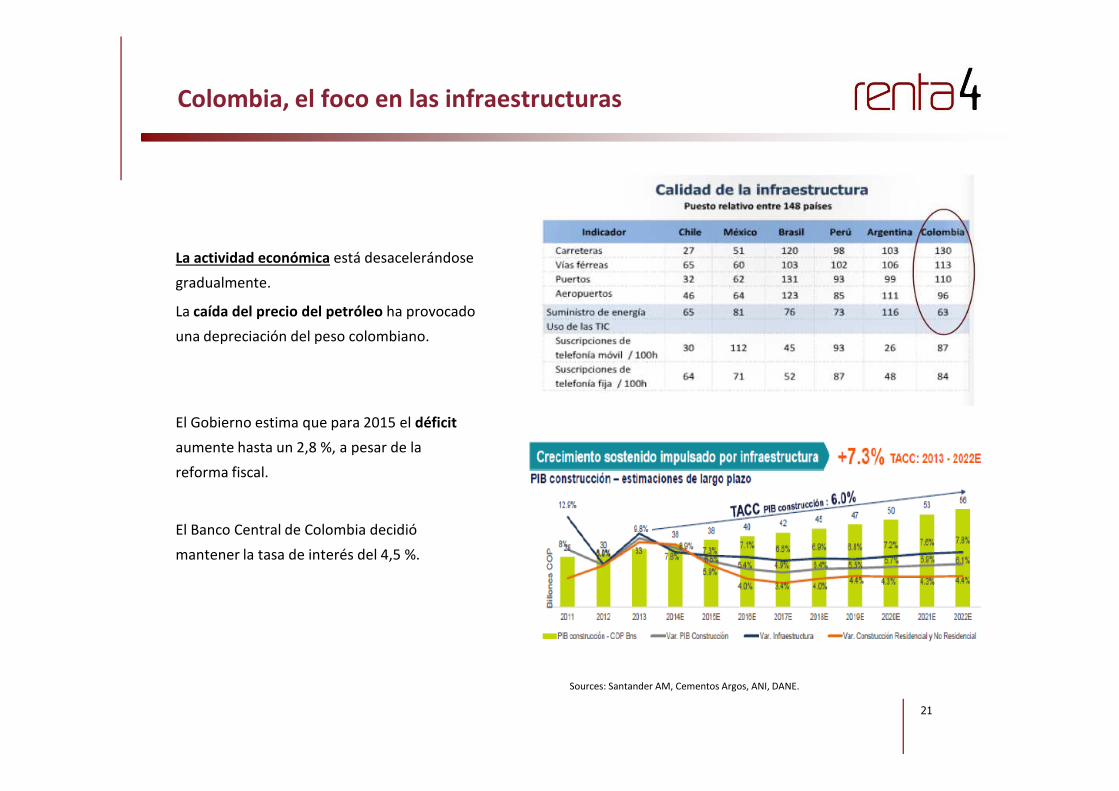

Colombia, el foco en las infraestructuras

La actividad económica está desacelerándose

gradualmente.

La caída del precio del petróleo ha provocado

una depreciación del peso colombiano.

21

El Gobierno estima que para 2015 el déficit

aumente hasta un 2,8 %, a pesar de la

reforma fiscal.

El Banco Central de Colombia decidió

mantener la tasa de interés del 4,5 %.

Sources: Santander AM, Cementos Argos, ANI, DANE.

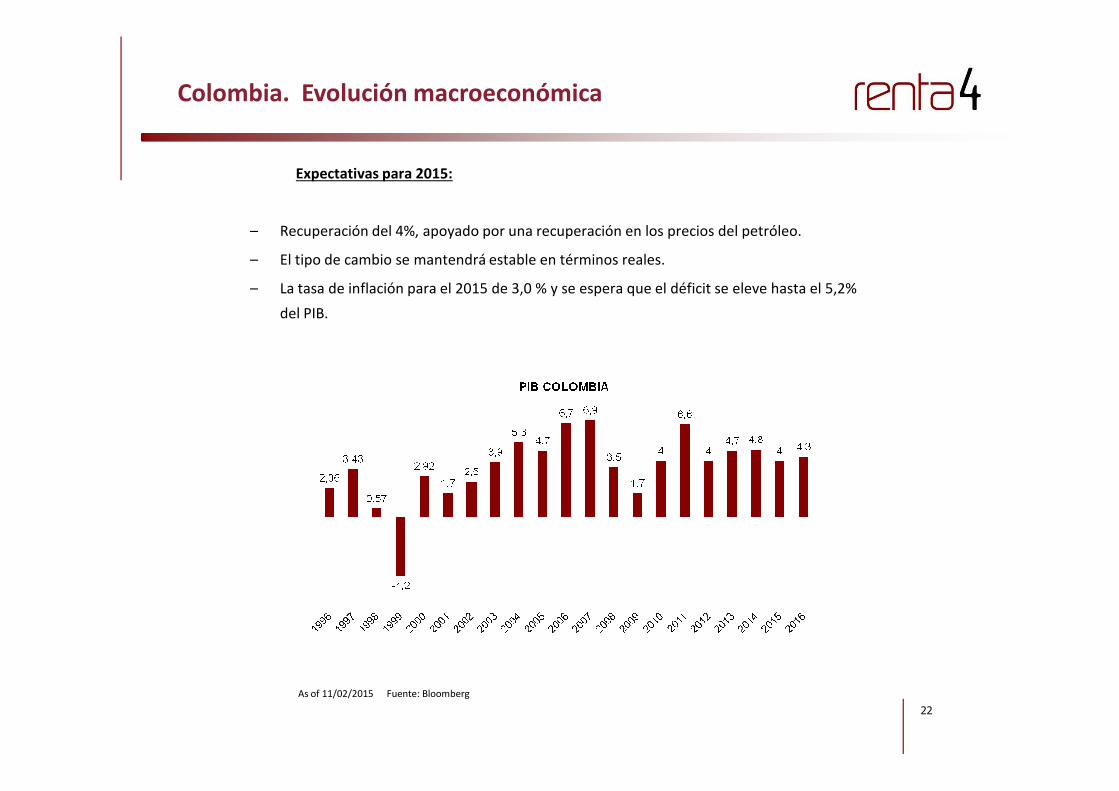

Expectativas para 2015:

– Recuperación del 4%, apoyado por una recuperación en los precios del petróleo.

– El tipo de cambio se mantendrá estable en términos reales.

– La tasa de inflación para el 2015 de 3,0 % y se espera que el déficit se eleve hasta el 5,2%

del PIB.

Colombia. Evolución macroeconómica

22

As of 11/02/2015 Fuente: Bloomberg

TIPO DE CAMBIO COP EUR

0,4

0,42

0,44

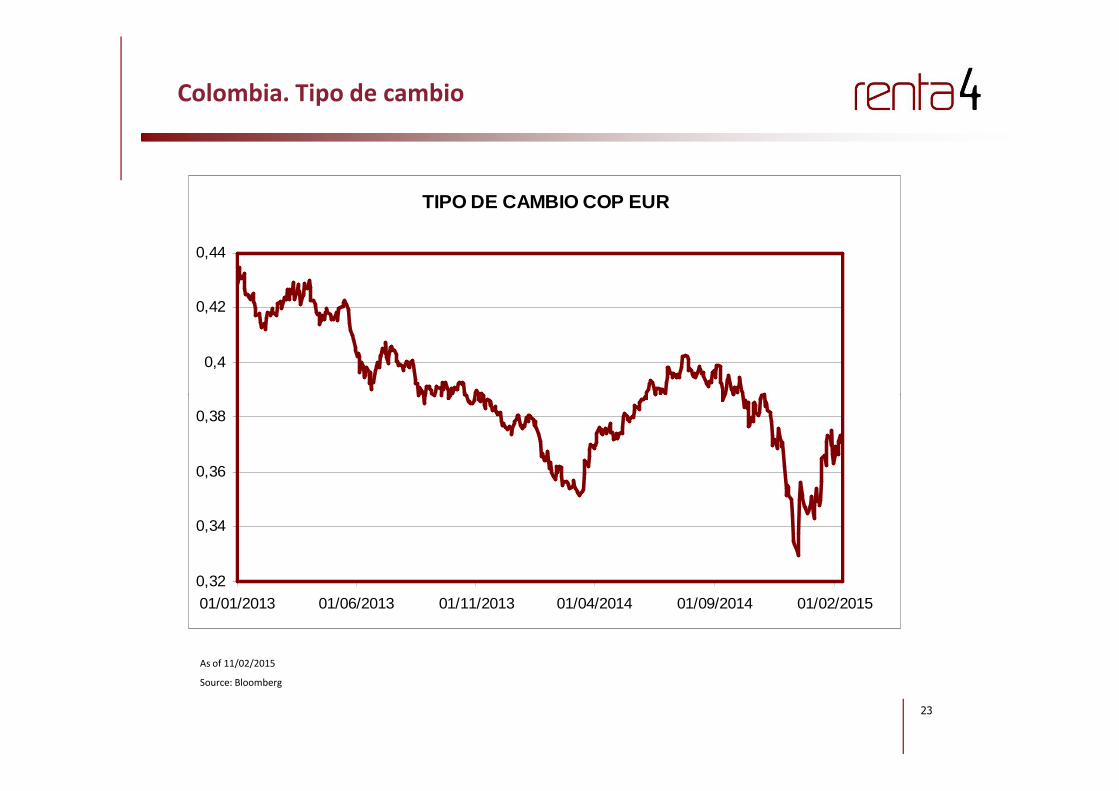

Colombia. Tipo de cambio

23

0,32

0,34

0,36

0,38

01/01/2013 01/06/2013 01/11/2013 01/04/2014 01/09/2014 01/02/2015

As of 11/02/2015

Source: Bloomberg

COLOMBIA REPO RATE %

7

8

9

10

11

Colombia. Tipo de interés

24

2

3

4

5

6

01/0

1/20

05

01/0

7/20

05

01/0

1/20

06

01/0

7/20

06

01/0

1/20

07

01/0

7/20

07

01/0

1/20

08

01/0

7/20

08

01/0

1/20

09

01/0

7/20

09

01/0

1/20

10

01/0

7/20

10

01/0

1/20

11

01/0

7/20

11

01/0

1/20

12

01/0

7/20

12

01/0

1/20

13

01/0

7/20

13

01/0

1/20

14

01/0

7/20

14

01/0

1/20

15

As of 11/02/2015

Source: Bloomberg

Déficit por cuenta corriente externo :

Preocupación por el deterioro de la cuenta externa. Aunque este déficit está siendo cubierto por las entradas de

capital y el nivel de reservas es de apoyo.

Los síntomas de deterioro :

• Un mayor aumento del consumo domestico que de las exportaciones

Conclusiones generales

25

• Un mayor aumento del consumo domestico que de las exportaciones

• La pérdida de competitividad en la fabricación, debido a la apreciación de la moneda; aumentos de

impuestos y la complejidad; y la caída de la productividad del trabajo

• Menor demanda de materias primas

• Debilidad de los datos de producción

• Crecimiento de la inversión más lento

• Las políticas gubernamentales que priorizan el consumo sobre la inversión

• " agotamiento" de las medidas anteriores

Perspectiva a corto plazo: Con el fin de dar un nuevo impulso al PIB , se requieren reformas estructurales en la mayoría de los

países para reequilibrar los desequilibrios externos

Restaurar la competitividad interna y externa

• Macro

• Perseguir las metas de inflación a través de la política monetaria

• Mantener disciplina fiscal con la racionalización y simplificación de impuestos

• Medidas para el fomento de la competitividad

• Mejorar de los sistemas educativos

• Reducción de los costes de capital

Objetivos de las reformas

26

• Micro:

• Flexibilización en el mercado de trabajo

• Reducción de las trabas burocráticas

• Político

• Las reformas judiciales

• Reformas de los sistemas electorales

Aumentar las inversiones

• Los proyectos de infraestructura a través de la inversión directa, la inversión extranjera directa , las APP

• Desarrollo de las industrias clave

• Reducción de los costos de energía

2727