le fasi per l’elaborazione di un modello finanziario · estimo - apna - prof. e. micelli - aa...

TRANSCRIPT

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Le fasi per l’elaborazione di unmodello finanziario

13.XI.2013

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

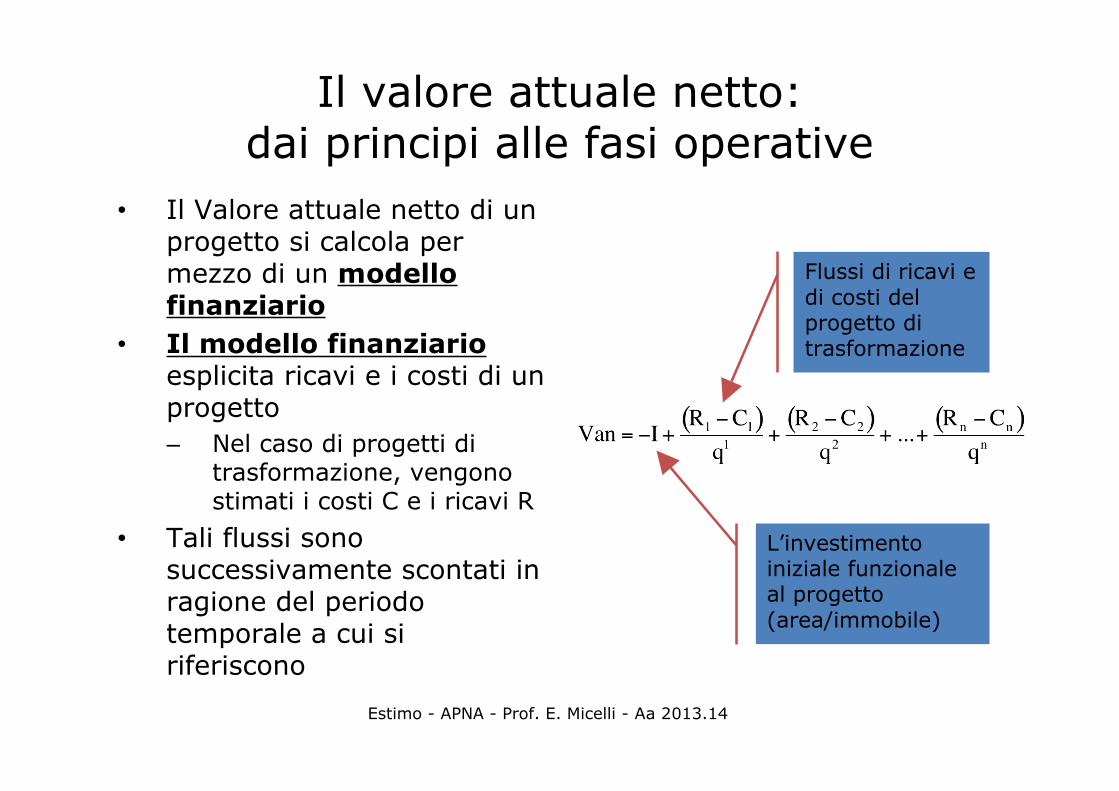

Il valore attuale netto:dai principi alle fasi operative

• Il Valore attuale netto di unprogetto si calcola permezzo di un modellofinanziario

• Il modello finanziarioesplicita ricavi e i costi di unprogetto– Nel caso di progetti di

trasformazione, vengonostimati i costi C e i ricavi R

• Tali flussi sonosuccessivamente scontati inragione del periodotemporale a cui siriferiscono

Flussi di ricavi edi costi delprogetto ditrasformazione

L’investimentoiniziale funzionaleal progetto(area/immobile)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

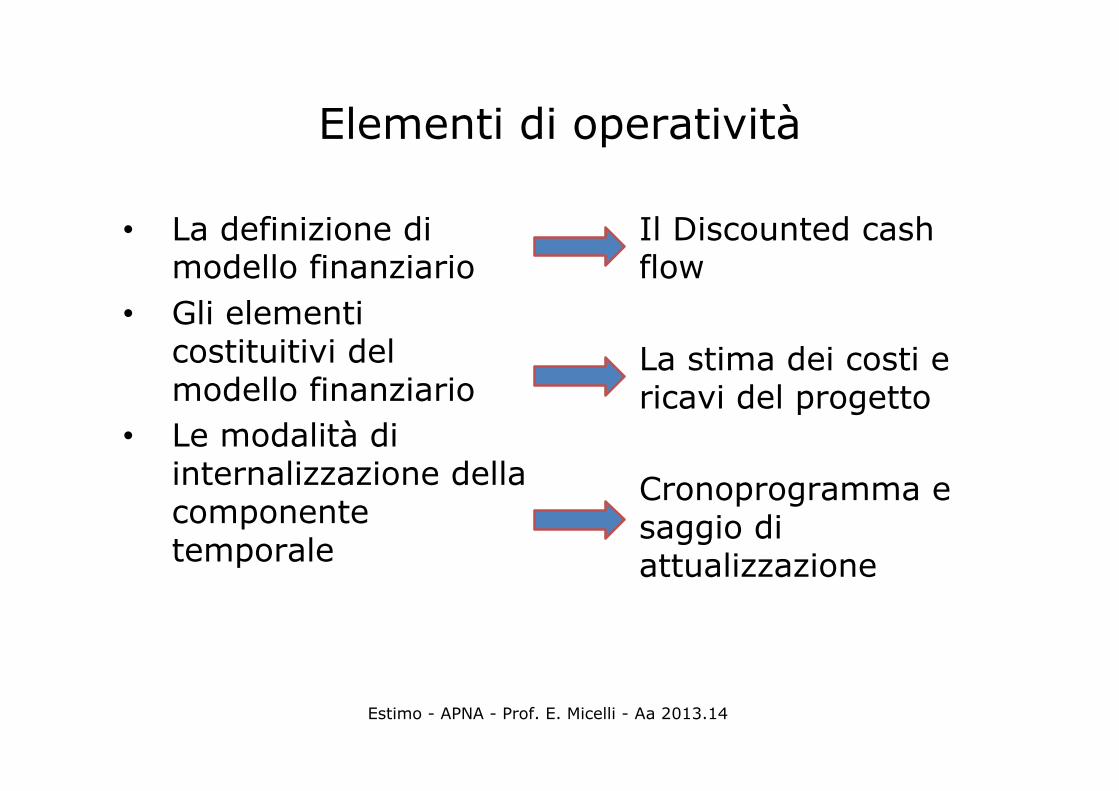

Elementi di operatività

• La definizione dimodello finanziario

• Gli elementicostituitivi delmodello finanziario

• Le modalità diinternalizzazione dellacomponentetemporale

Il Discounted cashflow

La stima dei costi ericavi del progetto

Cronoprogramma esaggio diattualizzazione

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

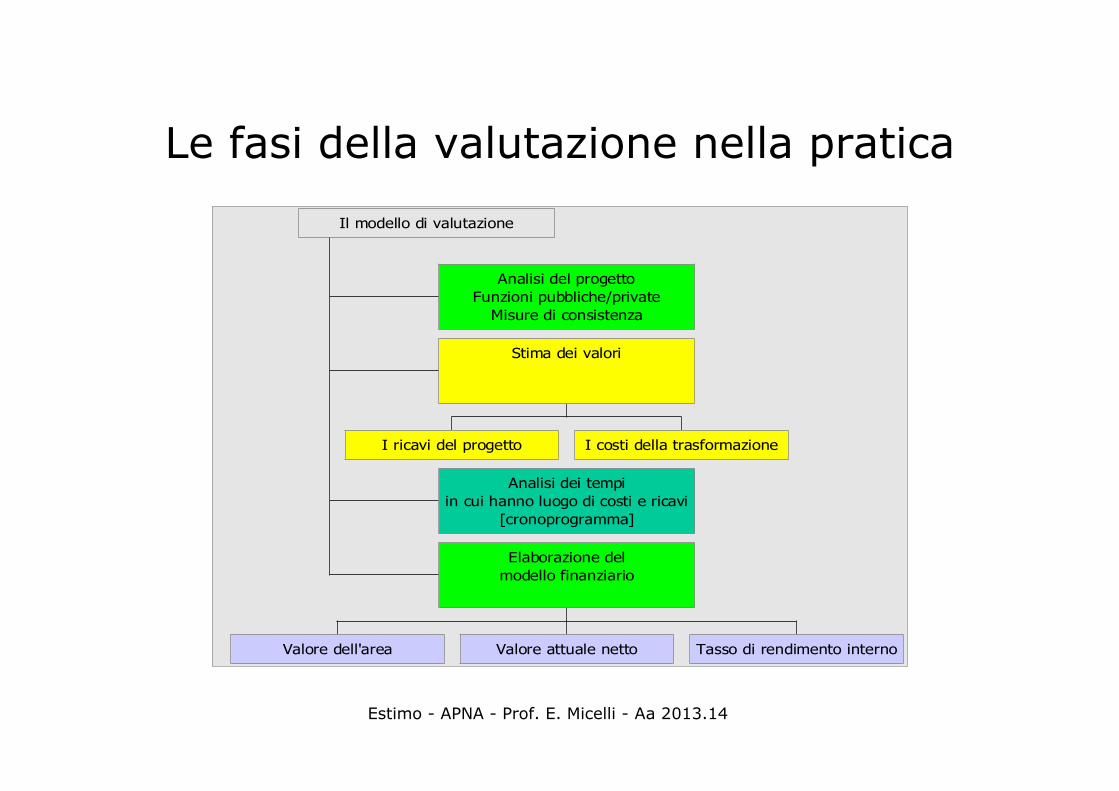

Le fasi della valutazione nella pratica

Analisi del progettoFunzioni pubbliche/private

Misure di consistenza

I ricavi del progetto I costi della trasformazione

Stima dei valori

Analisi dei tempiin cui hanno luogo di costi e ricavi

[cronoprogramma]

Valore dell'area Valore attuale netto Tasso di rendimento interno

Elaborazione delmodello finanziario

Il modello di valutazione

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

I modelli di valutazione:i modelli finanziari e le tecniche DCF

• Le tecniche che impiegano flussi di ricavo e di costo di unprogetto– rappresentano gli strumenti più complessi per le

valutazioni– e sotto il profilo tecnico sono considerati gli strumenti

più rigorosi per le valutazioni• Questi modelli sono strumenti ampiamente consolidati

nella letteratura internazionale sulla valutazione degliinvestimenti immobiliari, la valutazione di beni immobili ela manualistica impiegata in ambito professionale

• Riprendendo la definizione internazionale, questi modellivengono definiti Discounted cash flow e forniscono labase per la valutazione degli indicatori di redditività di unprogetto

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Discounted cash flow

• La definizione degli IVS– Discounted Cash Flow Analysis è un modello

finanziario basato su esplicite assunzioni circa leprospettive di ricavo e costo di un'attività

– Si tratta di uno strumento che proietta una serie diflussi di cassa periodici di un'attività esistente o di unprogetto.

– A questa serie di flussi di cassa viene applicato untasso di sconto derivato dal mercato per valutare ilvalore attuale del flusso di ricavi netti• Nel caso di progetti di trasformazione, vengono stimati i

costi dello sviluppo e le vendite per giungere ad una seriedi flussi netti successivamente scontati in ragione delperiodo di sviluppo e di marketing del progetto

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Le fasi

• 1. analisi del progetto• 2. stima delle entrate e delle uscite

– 2.1 la stima dei costi /uscite– 2.2 la stima dei ricavi/entrate

• 3. stima del periodo di proiezione dei costi e dei ricavi eindividuazione del periodo di riferimento(anno/semestre/trimestre…) e contestuale elaborazionedel cash flow (flusso di cassa)

• 4. stima del saggio di attualizzazione e soluzione delmodello DCF

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

1. L’analisi del progetto

• Il progetto di trasformazione deve essere lettoselettivamente:– in relazioni alle superfici che è possibile realizzare (il

tema degli indici e delle volumetrie);– in relazione al target di mercato (le funzioni);– in relazione a eventuali ulteriori vincoli che

l’amministrazione pone al promotore– ad esempio, vincoli legati al recupero di particolari

edifici di valore storico-architettonico, realizzazione diopere pubbliche

• La valutazione tiene conto del problema legato allapresenza di diverse misure di consistenza

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il tema della misura di consistenza

• La corretta rappresentazione del bene oggetto di stima dal punto di vistadella misura di consistenza è elemento che concorre alla qualità dellavalutazione

• La misura di consistenza adottata dipende– dal tipo di bene (in particolare la destinazione d'uso),– dallo scopo della stima e quindi dal valore a cui la valutazione dovrà

pervenire• Valore di mercato / valore di costo

• Fra le misure di consistenza merita ricordare:– La superficie commerciale (o vendibile)– La superficie lorda o l'area esterna lorda– La superficie di vendita

• Inoltre, per particolari fabbricati, l'unità di riferimento può rimandare allafunzione, ad esempio:– Per gli alberghi, il numero di camere in grado di produrre reddito– Per i parcheggio, il numero di posti auto

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

La superficie commerciale

• La letteratura tecnica e le prassi convergononell’impiegare, per la stima del valore di mercato diimmobili a destinazione residenziale e terziaria il metroquadro commerciale secondo le indicazioni di riferimenticondivisi– La norma UNI 10750, approvata nel 1998 e ratificata

nel 2005, stabilisce le modalità per il computo dellasuperficie commerciale (c.d. Superficie ConvenzionaleVendibile) di un immobile ad uso residenziale o aventedestinazione diversa da quella abitativa

– Altre fonti utili nella determinazione della superficiecommerciale possono essere, fra gli altri, i coefficientiriportati dalla rivista tecnica Consulente immobiliare,i coefficienti contenuti nel DPR138/1998

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il caso dei fabbricati con altre funzioni

• Nel fabbricati con funzioni non residenziali l'adesione allanorma appare più problematica– La misura delle superfici si può quindi avvalere di

criteri che rimandano a norme o linee guida comunquecaratterizzati da condivisione fra gli operatori

• Fra i riferimenti, si segnalano:– il dPR 138/1998– Altre indicazioni fornite da operatori specializzati o

esperienze internazionali

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Alcuni esempi

• Per il segmento commerciale la letteratura internazionale rimanda alconcetto di Area Interna Lorda (Gross Internal Area – GIA), definitacome segue:– “l’Area Interna Lorda consiste nell’area la cui misurazione parte dalla

facciata interna dei muri perimetrali per ciascun piano dell’edificio”– La definizione contempla l’esclusione dei vani tecnici

• Una deroga rispetto alla metodologia da utilizzare per il settore retail èrappresentato dal sub-segmento supermercati ed ipermercati per i qualici si riferisce all’Area Esterna Lorda (Gross External Area – GEA)

• Per fabbricati destinati alle attività industriali e artigianali un utileriferimento è l’Area Esterna Lorda (Gross External Area – GEA),definita come segue:– “l’Area Esterna Lorda consiste nell’area di un edificio la cui

misurazione comprende anche i muri perimetrali per ciascun pianodell’edificio”

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

2.1 I costi della trasformazione:alcuni temi

• Cfr la funzione del costo di produzione

• Il valore dell’area/immobile oggetto di trasformazionecome elemento che rappresenta l’investimento iniziale delprogetto

• L’attenzione va focalizzata sui costi di costruzione:– Costi di idoneizzazione/sistemazione– Costi di urbanizzazione– Costi di costruzione delle opere pubbliche e private

• Gli oneri concessori• Le altre spese

• Il tema della voce del profitto del developer

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

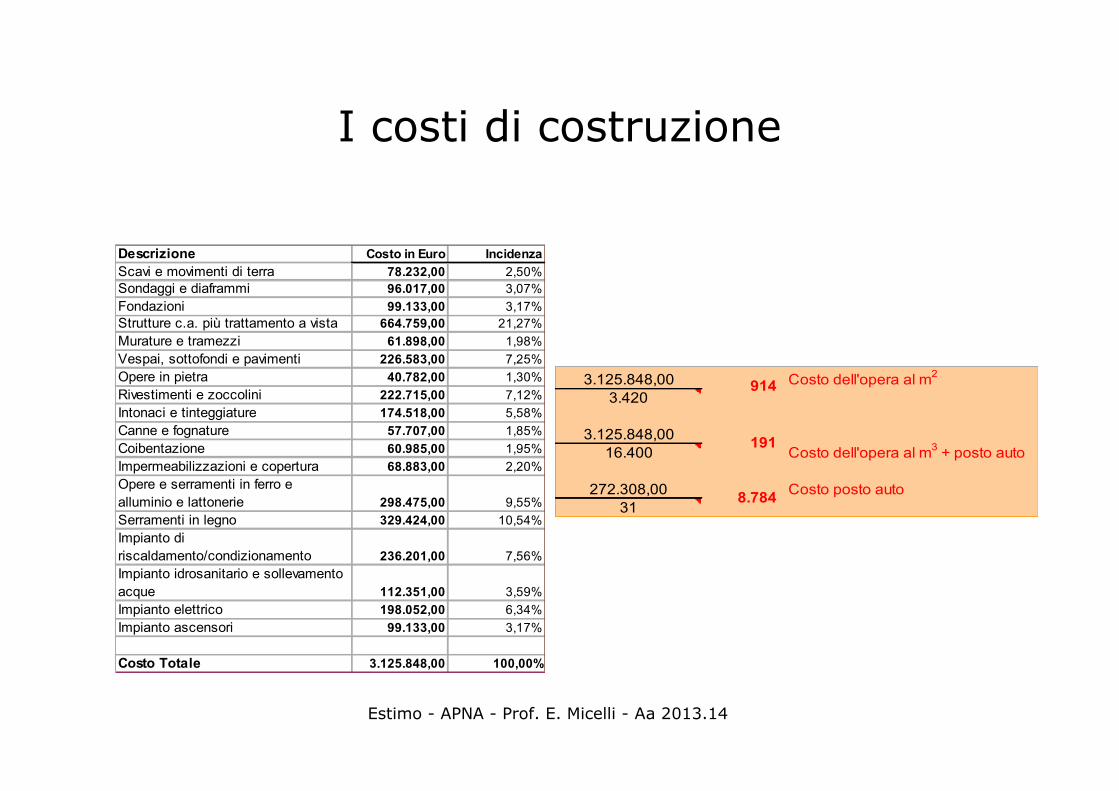

I costi di costruzione

• Il valore del costo dei manufatti e di tutte le opere checaratterizzano il progetto è rappresentato dal loro costo dicostruzione

• Poiché queste valutazioni non necessariamente prevedonol’esistenza di progetti architettonici approfonditi (definitivoo esecutivo) la stima viene effettuata per comparazione conmanufatti simili

• Una fonte particolarmente utile è il prezziario pubblicatodalla Dei che fornisce i costi di costruzione di numerosetipologie edilizie e il cronoprogramma

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

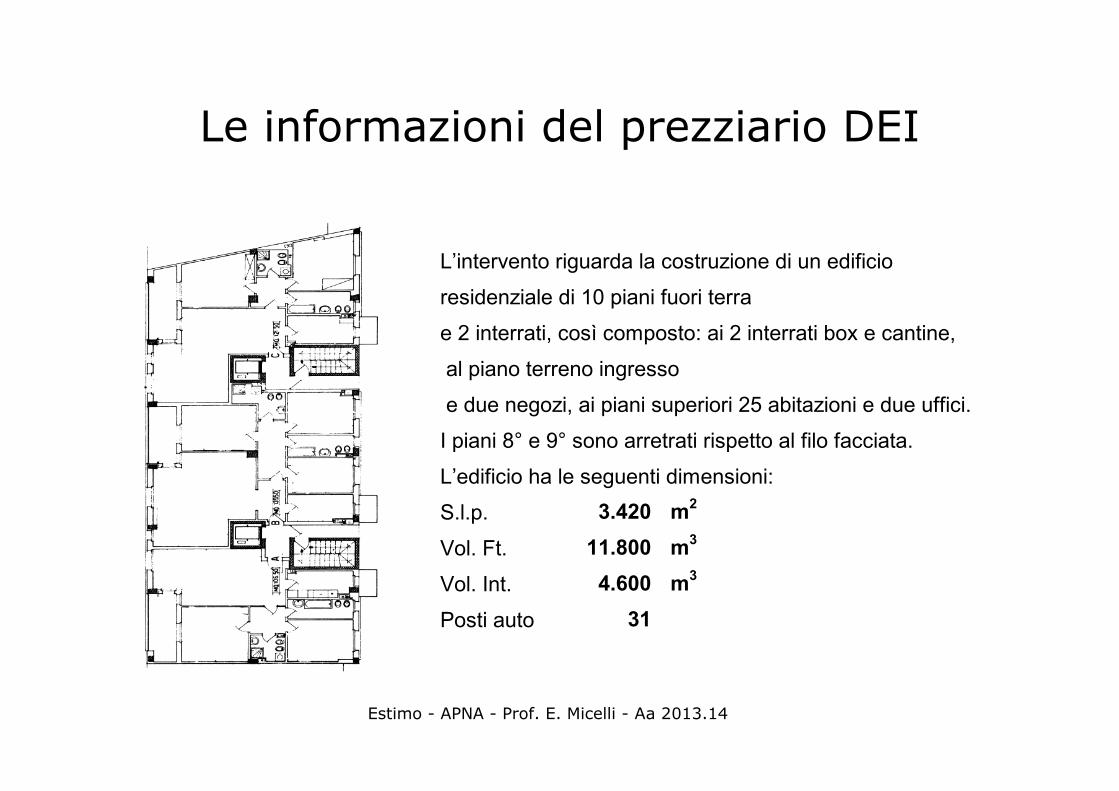

Le informazioni del prezziario DEI

L’intervento riguarda la costruzione di un edificio

residenziale di 10 piani fuori terra

e 2 interrati, così composto: ai 2 interrati box e cantine,

al piano terreno ingresso

e due negozi, ai piani superiori 25 abitazioni e due uffici.

I piani 8° e 9° sono arretrati rispetto al filo facciata.

L’edificio ha le seguenti dimensioni:

S.l.p. 3.420 m2

Vol. Ft. 11.800 m3

Vol. Int. 4.600 m3

Posti auto 31

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

I costi di costruzione

Descrizione Costo in Euro IncidenzaScavi e movimenti di terra 78.232,00 2,50%Sondaggi e diaframmi 96.017,00 3,07%Fondazioni 99.133,00 3,17%Strutture c.a. più trattamento a vista 664.759,00 21,27%Murature e tramezzi 61.898,00 1,98%Vespai, sottofondi e pavimenti 226.583,00 7,25%Opere in pietra 40.782,00 1,30%Rivestimenti e zoccolini 222.715,00 7,12%Intonaci e tinteggiature 174.518,00 5,58%Canne e fognature 57.707,00 1,85%Coibentazione 60.985,00 1,95%Impermeabilizzazioni e copertura 68.883,00 2,20%Opere e serramenti in ferro e alluminio e lattonerie 298.475,00 9,55%Serramenti in legno 329.424,00 10,54%Impianto di riscaldamento/condizionamento 236.201,00 7,56%Impianto idrosanitario e sollevamento acque 112.351,00 3,59%Impianto elettrico 198.052,00 6,34%Impianto ascensori 99.133,00 3,17%

Costo Totale 3.125.848,00 100,00%

3.125.848,00 Costo dell'opera al m2

3.420

3.125.848,0016.400

272.308,00 Costo posto auto31

Costo dell'opera al m3 + posto auto

8.784

914

191

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

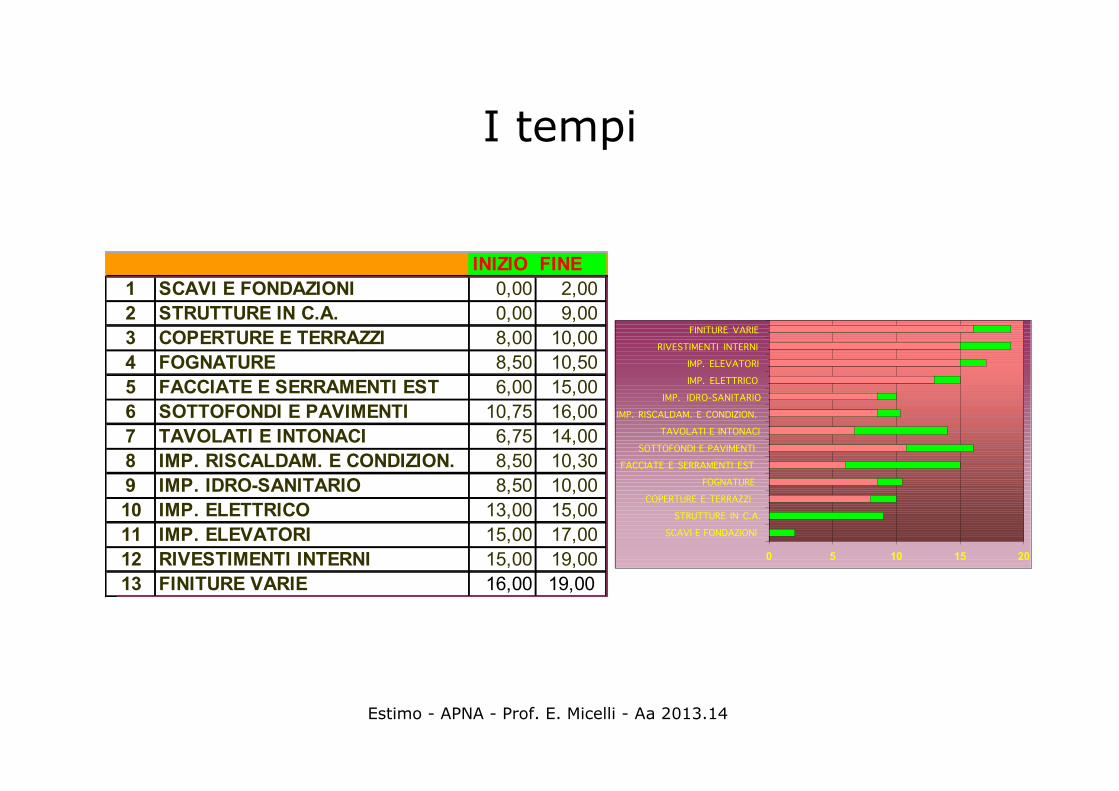

I tempi

INIZIO FINE1 SCAVI E FONDAZIONI 0,00 2,00 2 STRUTTURE IN C.A. 0,00 9,00 3 COPERTURE E TERRAZZI 8,00 10,00 4 FOGNATURE 8,50 10,50 5 FACCIATE E SERRAMENTI EST 6,00 15,00 6 SOTTOFONDI E PAVIMENTI 10,75 16,00 7 TAVOLATI E INTONACI 6,75 14,00 8 IMP. RISCALDAM. E CONDIZION. 8,50 10,30 9 IMP. IDRO-SANITARIO 8,50 10,00 10 IMP. ELETTRICO 13,00 15,00 11 IMP. ELEVATORI 15,00 17,00 12 RIVESTIMENTI INTERNI 15,00 19,00 13 FINITURE VARIE 16,00 19,00

0 5 10 15 20

SCAVI E FONDAZIONISTRUTTURE IN C.A.

COPERTURE E TERRAZZIFOGNATURE

FACCIATE E SERRAMENTI ESTSOTTOFONDI E PAVIMENTI

TAVOLATI E INTONACIIMP. RISCALDAM. E CONDIZION.

IMP. IDRO-SANITARIOIMP. ELETTRICOIMP. ELEVATORI

RIVESTIMENTI INTERNIFINITURE VARIE

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

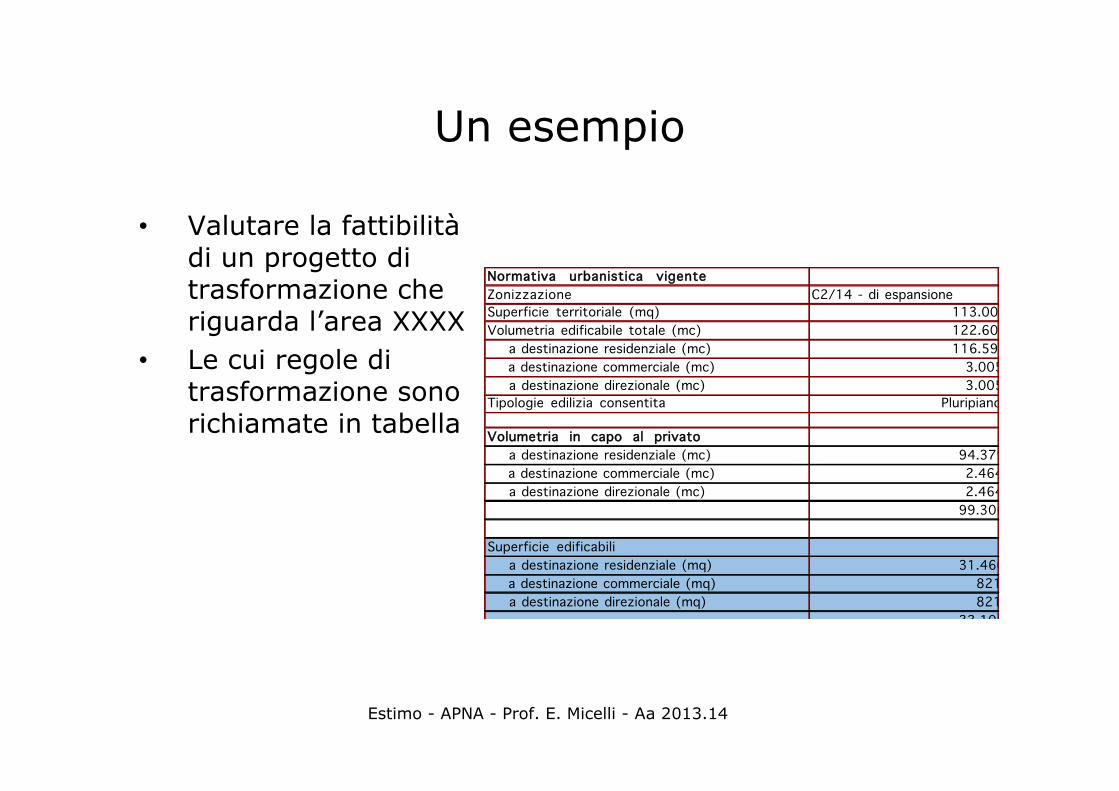

Un esempio

• Valutare la fattibilitàdi un progetto ditrasformazione cheriguarda l’area XXXX

• Le cui regole ditrasformazione sonorichiamate in tabella

Normativa urbanistica vigenteZonizzazione C2/14 - di espansioneSuperficie territoriale (mq) 113.000 Volumetria edificabile totale (mc) 122.605 a destinazione residenziale (mc) 116.596 a destinazione commerciale (mc) 3.005 a destinazione direzionale (mc) 3.005 Tipologie edilizia consentita Pluripiano

Volumetria in capo al privato a destinazione residenziale (mc) 94.379 a destinazione commerciale (mc) 2.464 a destinazione direzionale (mc) 2.464

99.306

Superficie edificabili a destinazione residenziale (mq) 31.460 a destinazione commerciale (mq) 821 a destinazione direzionale (mq) 821

33.102

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

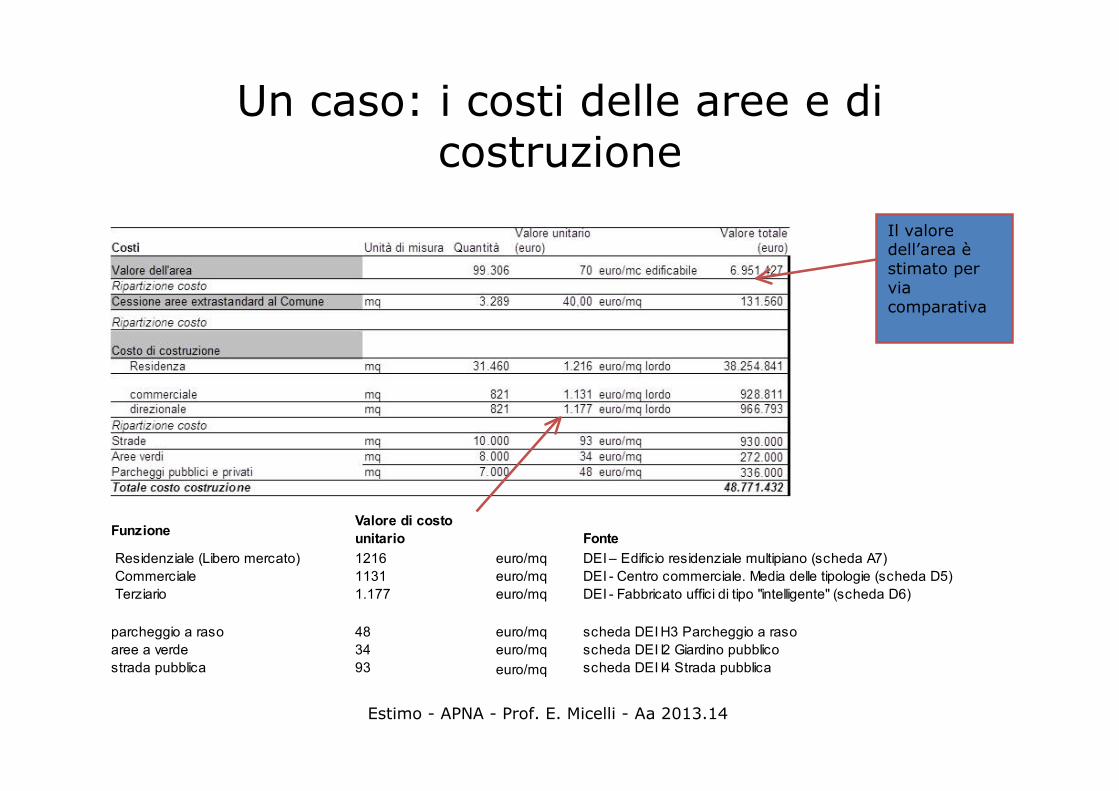

Un caso: i costi delle aree e dicostruzione

Il valoredell’area èstimato perviacomparativa

Funzione Fonte Residenziale (Libero mercato) 1216 euro/mq Commerciale 1131 euro/mq DEI - Centro commerciale. Media delle tipologie (scheda D5) Terziario 1.177 euro/mq DEI - Fabbricato uffici di tipo "intelligente" (scheda D6)

parcheggio a raso 48 euro/mq scheda DEI H3 Parcheggio a rasoaree a verde 34 euro/mq scheda DEI I2 Giardino pubblicostrada pubblica 93 euro/mq scheda DEI I4 Strada pubblica

Valore di costo unitario

DEI – Edificio residenziale multipiano (scheda A7)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

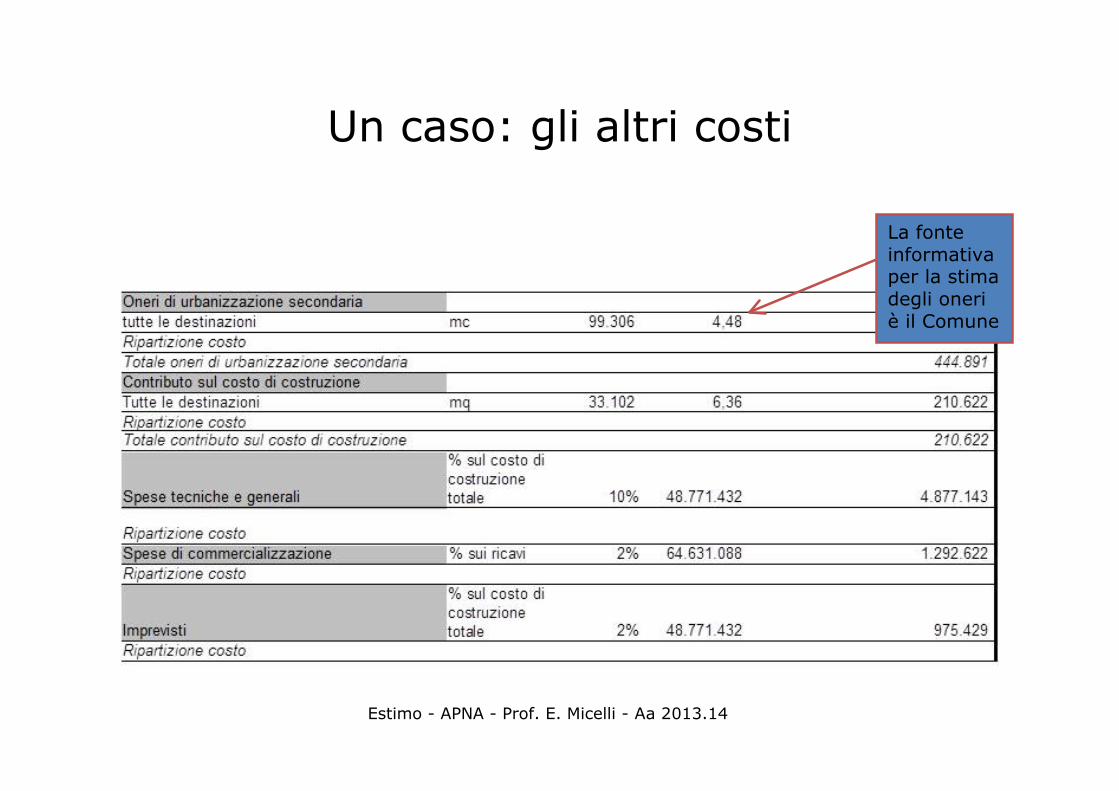

Un caso: gli altri costi

La fonteinformativaper la stimadegli oneriè il Comune

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

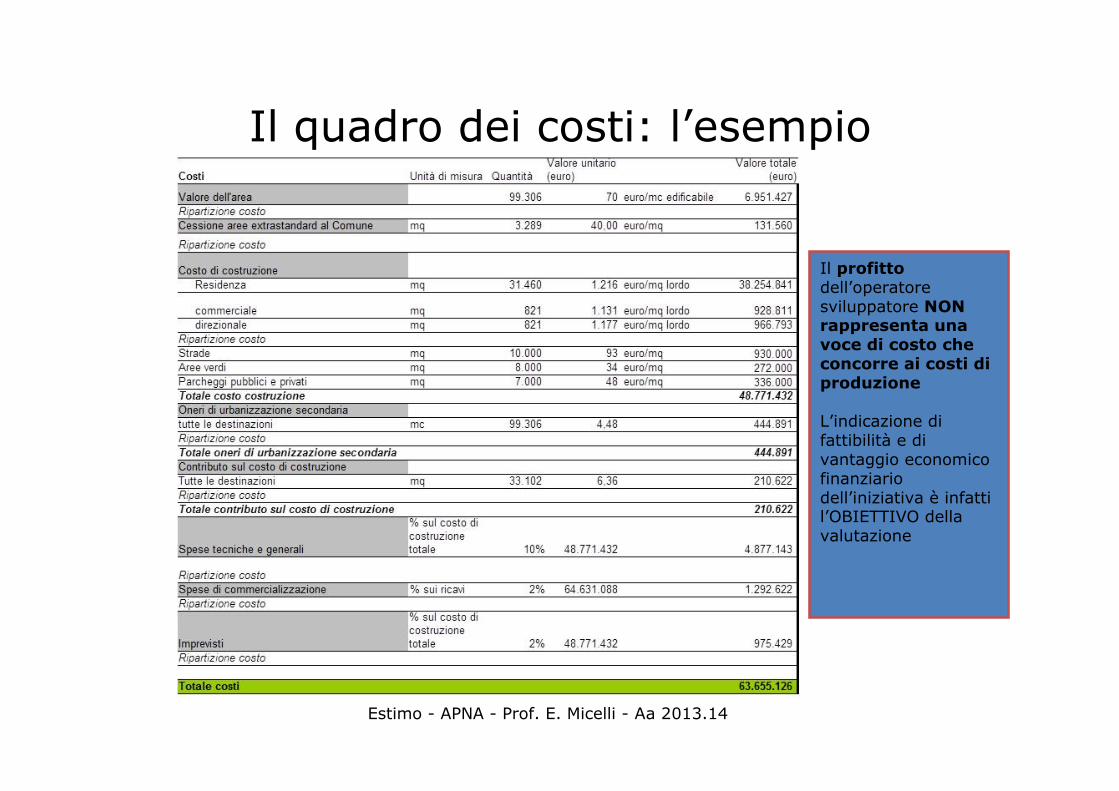

Il quadro dei costi: l’esempio

Il profittodell’operatoresviluppatore NONrappresenta unavoce di costo checoncorre ai costi diproduzione

L’indicazione difattibilità e divantaggio economicofinanziariodell’iniziativa è infattil’OBIETTIVO dellavalutazione

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

2.2 La misura dei ricavi

• I valori di mercato si riferiscono ai beni esito del progetto(fabbricati residenziali, ufficio-commerciale, capannone, ecc..)

• Il valore di mercato dei beni oggetto della trasformazioneavviene di norma attraverso procedimento comparativo

• Duplice tema:• La corretta misura di consistenza finalizzata alla stima dei

ricavi• La stima del valore unitario• Duplice natura delle fonti: indirette e dirette

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

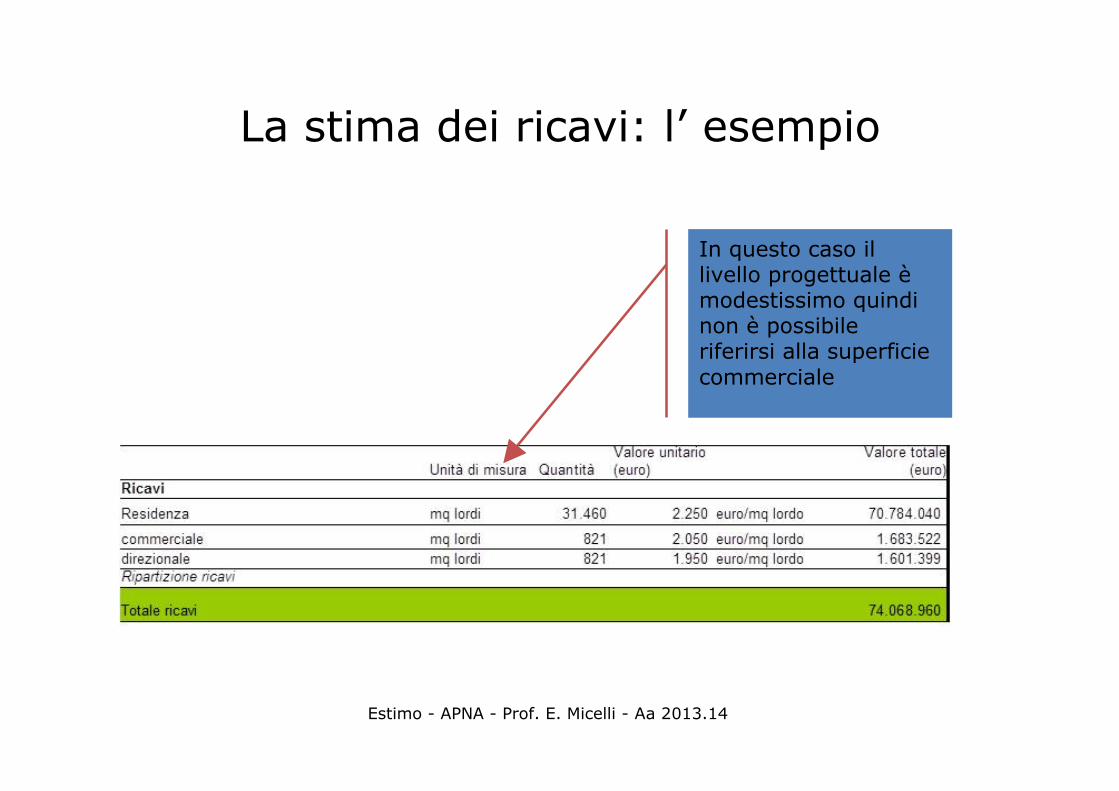

La stima dei ricavi: l’ esempio

In questo caso illivello progettuale èmodestissimo quindinon è possibileriferirsi alla superficiecommerciale

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Dalla valutazione statica al flusso deicosti e dei ricavi

• A partire dallo schema dei costi e dei ricavi è possibile sviluppare ilflusso dei ricavi e dei costi durante il periodo di sviluppodell'operazione immobiliare allo scopo di esplicitare le entrate e leuscite del progetto di sviluppo immobiliare

• L’elaborazione del modello richiede la conoscenza della distribuzionedelle grandezze economiche

• Le considerazioni a questo proposito sono due:– per quanto riguarda i costi di costruzione, si può assumere la

validità di una distribuzione temporale dei costi a “S” oppureimpiegare l’articolazione che propone il prezziario DEI. Per quantoriguarda la proiezione dei ricavi, esse possono essere stimati apartire dalle indicazioni di mercato

• L’articolazione del flusso di costi e ricavi può variare sensibilmente inragione delle informazioni a disposizione circa il progetto e il mercatodi riferimento

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

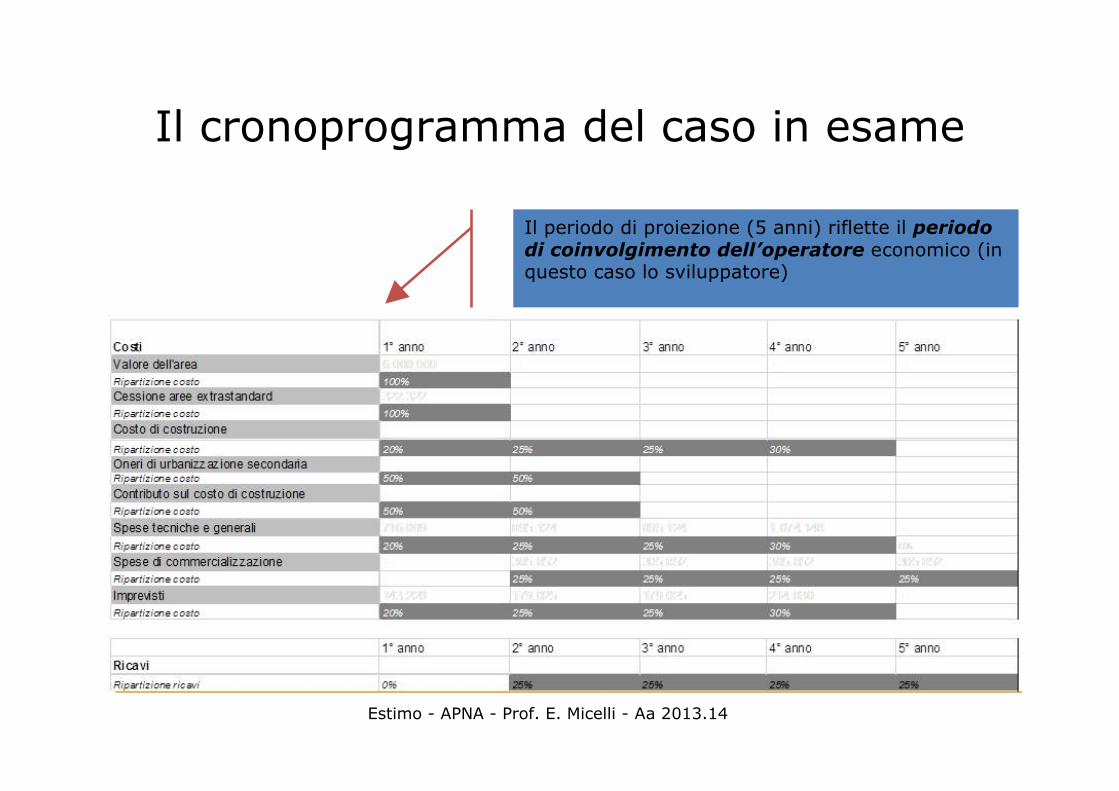

Il cronoprogramma del caso in esame

Il periodo di proiezione (5 anni) riflette il periododi coinvolgimento dell’operatore economico (inquesto caso lo sviluppatore)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

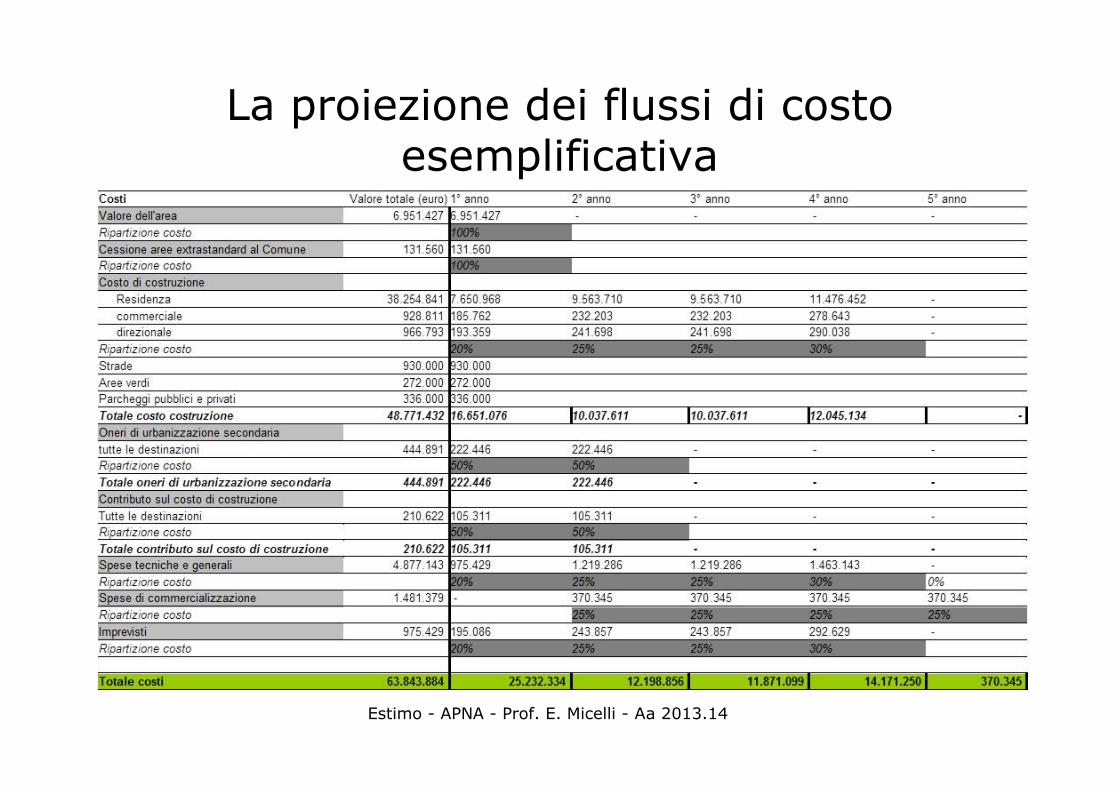

La proiezione dei flussi di costoesemplificativa

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

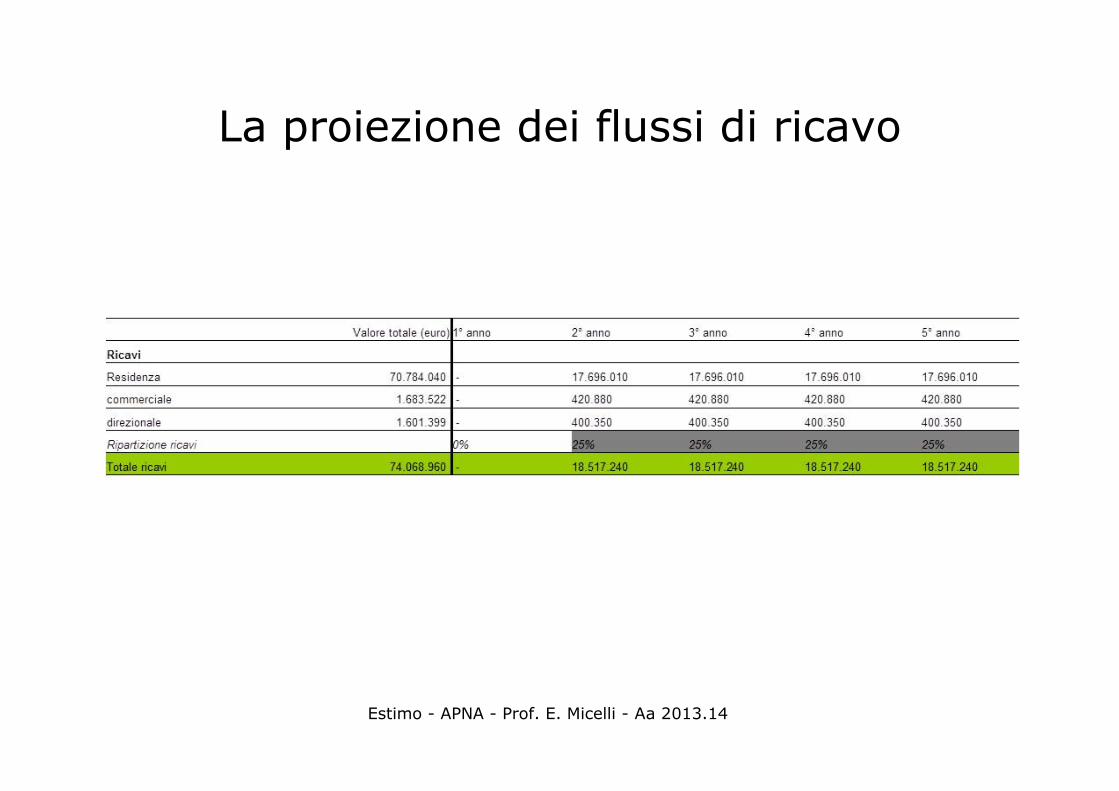

La proiezione dei flussi di ricavo

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Criticità nell’articolazione del modello

• Il grado di definizione del progetto è cruciale per l’accuratezzadel modello, in relazione a:– L’esatta determinazione dei costi e la loro articolazione temporale;– La corretta determinazione dei tempi di sviluppo e conseguentemente la

stima del flusso di ricavi e costi

• Le informazioni reperite presso operatori del settore locale,circa le modalità di cantierizzazione del progetto e le peculiaritàdello stesso, contribuiscono ad integrare le informazionidesunte dalle fonti ufficiali;

• L’articolazione temporale deve tenere conto dei tempiamministrativi (approvazione piano attuativo, rilascio permessodi costruire) e dei tempi legati alla cantierizzazione delprogetto.

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

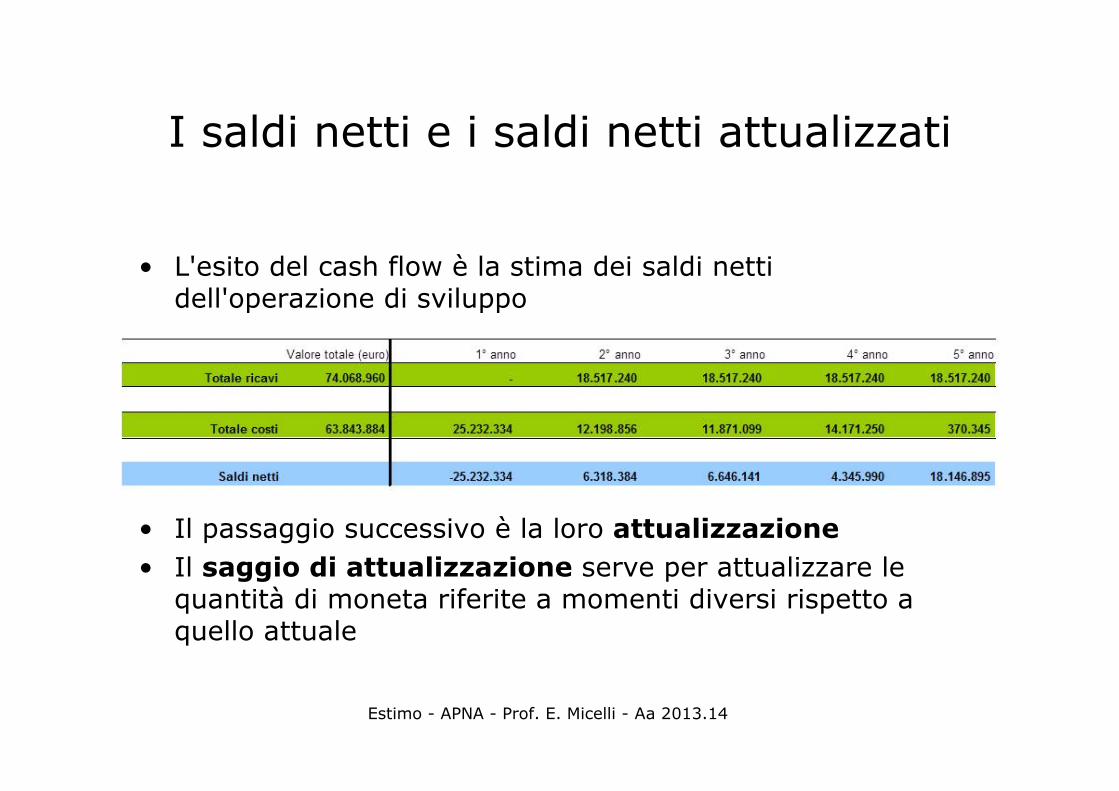

I saldi netti e i saldi netti attualizzati

• L'esito del cash flow è la stima dei saldi nettidell'operazione di sviluppo

• Il passaggio successivo è la loro attualizzazione• Il saggio di attualizzazione serve per attualizzare le

quantità di moneta riferite a momenti diversi rispetto aquello attuale

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

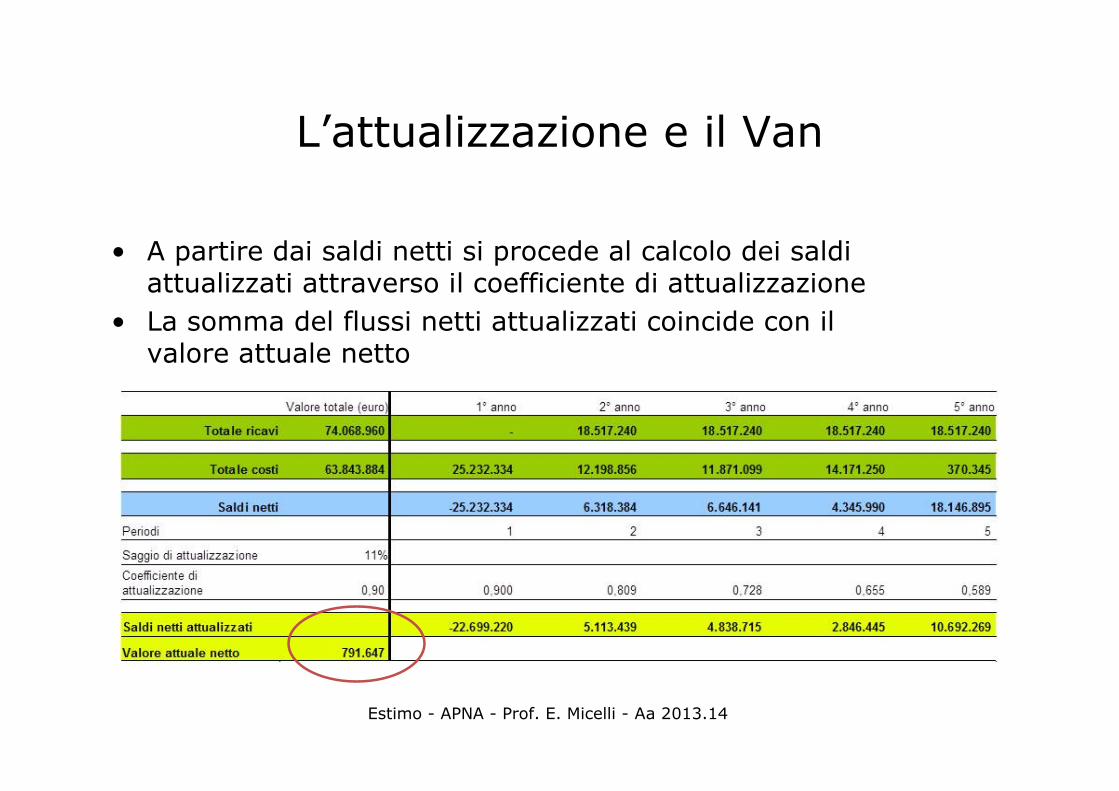

L’attualizzazione e il Van

• A partire dai saldi netti si procede al calcolo dei saldiattualizzati attraverso il coefficiente di attualizzazione

• La somma del flussi netti attualizzati coincide con ilvalore attuale netto

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

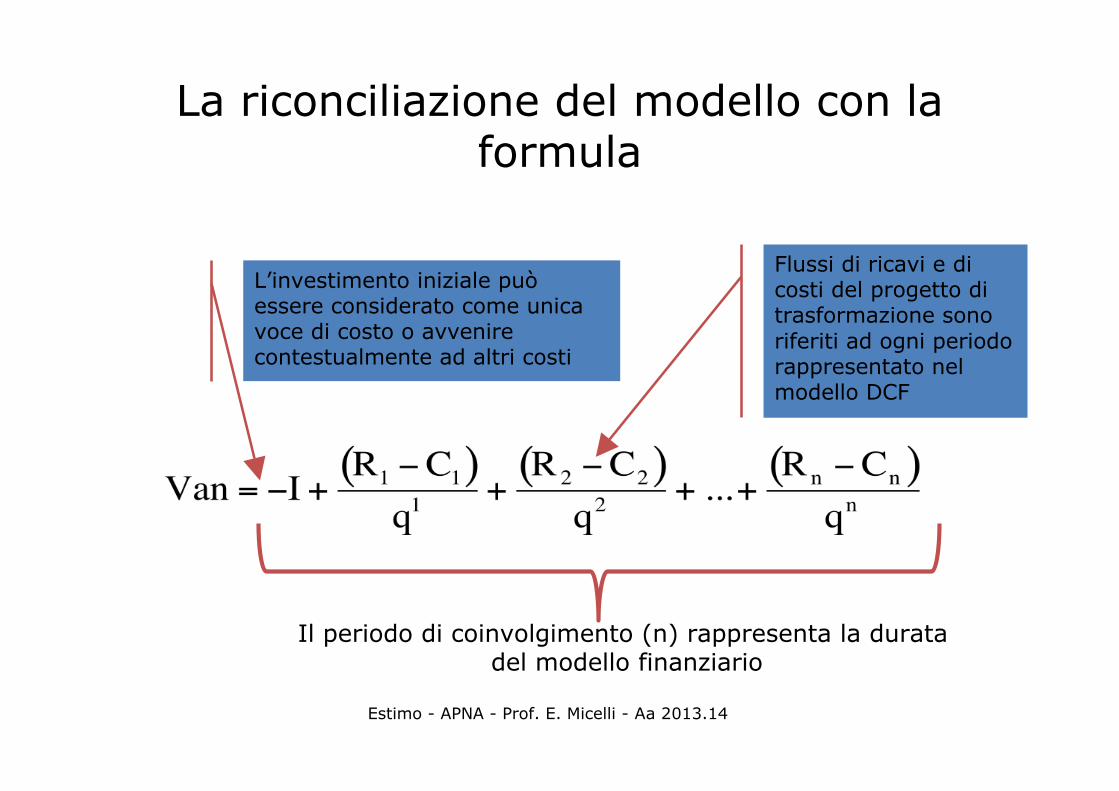

La riconciliazione del modello con laformula

Flussi di ricavi e dicosti del progetto ditrasformazione sonoriferiti ad ogni periodorappresentato nelmodello DCF

L’investimento iniziale puòessere considerato come unicavoce di costo o avvenirecontestualmente ad altri costi

Il periodo di coinvolgimento (n) rappresenta la durata del modello finanziario