leasing - monografia

DESCRIPTION

leasingTRANSCRIPT

INDICE

INTRODUCCION

CAPITULO I - LEASING

1.1 ANTECEDENTES1.2 EVOLUCION Y DESARROLLO DEL LEASING EN EL PERÚ1.3 ETIMOLOGIA Y CONCEPTO1.4 CARACTERISITICAS1.5 ELEMENTOS DE UNA OPERACIÓN DE LEASING1.6 CLASES DE LEASING1.7 TIPOS DE LEASING1.8 TIPOS DE BIENES PARA LEASING1.9 VENTAJAS DE LEASING PARA LA ARRENDATARIA1.10 VENTAJAS DEL LEASING PARA EL CLIENTE

CAPITULO II - LEASING FINANCIERO

2.1 CONCEPTO2.2 CARACTERISTICAS2.3 PERSONAS QUE PUEDEN OPTAR EL LEASING FINANCIERO2.4 FLUJOS DE LEASING FINANCIERO2.5 BENEFICIOS FINANCIEROS2.6 BENEFICIOS TRIBUTARIOS2.7.BIENES QUE SE FINANCIAN2.8. REQUISITOS PARA UN CONTRATO DE LEASING FINANCIERO2.9TASAS DE MERCADO2.10. GRAFICOS ESTADISTICOS

CAPITULO III - LEASING OPERATIVO

3.1 HISTORIA3.2 DEFINICION3.3 CARACTERISTICAS3.4. VENTAJAS DEL LEASING OPERATIVO3.5. DIFERENCIAS ENTRE LEASING OPERATIVO Y LEASING FINANCIERO3.6. QUÉ CONVIENE

ANEXOS

CONCLUSIONES

WEB GRAFIA

1

22

34678

10121313

14141515161718191920

242425262629

30

32

33

Página 0

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

INTRODUCCION

Los avances tecnológicos producidos han llevado a la empresa a la

búsqueda de nuevas formas para incrementar su productividad y con

ello ser competitivos. Es por esto, que en los últimos tiempos el

desarrollo de las inversiones empresariales ha obligado a la búsqueda

de nuevas fórmulas de financiación para dar acceso a las empresas

con altos porcentajes de capital inmovilizado al uso y disfrute de los

bienes de equipos que requiere el funcionamiento eficiente del

negocio. Por tanto, una de estas fórmulas es el Arrendamiento

(leasing) y en esto radica fundamentalmente su importancia, ya que

permite el financiamiento de inversiones en bienes de carácter

permanente durante un período de tiempo sin comprometer fondos

en el momento de adquirir el bien.

Asimismo el crecimiento y dinámica de la economía peruana, en los

últimos cinco años, ha conllevado a las empresas de los diferentes

sectores productivos, expandir sus operaciones debido al incremento

de la demanda en el mercado nacional y extranjero por los bienes y

servicios que ofrecen. Para solventar los gastos de producción que

requieren, las firmas recurren a los diversos productos crediticios que

brindan las empresas de la banca múltiple y demás entidades del

sistema financiero.

Por lo tanto el objetivo del presente trabajo es dar a conocer la

importancia de los contratos de arrendamiento, tipos de operaciones

de leasing y las características que cada una represente.

CAPITULO I

Página 1

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

LEASING

1.11 ANTECEDENTES El “Leasing” nació en los Estados Unidos De Norte América cuando en 1,920, la compañía Bell Telephone System, ante la cada vez mayor dificultad que se encontraba para colocar sus productos (Teléfonos), decidió alquilar sus teléfonos en vez de venderlos.El existo que tuvo la operación hizo que esta empresa fuera imitada por otras, entre ellas la Internacional Business Machina (IBM)La practica del leasing, a pesar de haberse introducido rápidamente en el curso de los últimos años, constituye una novedosa y moderna técnica de financiamiento para las empresas nacionales.El leasing en el Perú ha sido normado mediante el Decreto Legislativo Nº 299

El concepto del leasing no es nuevo; lo que sí es nuevo es el perfeccionamiento y sofisticación que han acompañado al mismo.El leasing constituye una de las mas elocuentes manifestaciones del cambio que se ha venido operando, en los últimos años, en las costumbres del sector empresarial respecto a la manera de decidir sus inversiones en bienes de capital; de allí que, con cierta frecuencia, se le presente, ante y sobre todo, con una técnica o modalidad financiera nueva.

1.1.1. Cinco mil años de Leasing.

Cinco mil años a.C. (Medio Oriente, Mesopotamia), ceder el uso de sus terrenos a cambio de un canon; luego el leasing desarrolló una forma de arrendamiento.

1.1.2. Leasing en la Antigua Grecia.

Se desarrollaban Leasing (Contratos de Arrendamiento) de esclavos, minas, barcos, etc. entre un banco y una fabrica de escudos.

1.1.3. El Leasing de esclavos.

Página 2

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

En Atenas se desarrollaron contratos de Arrendamiento de esclavos a las minas.

1.1.4. Otros Orígenes.

Leasing tiene sus cimientos en el pueblo egipcio cuya práctica data del año 3,000 a.C., desarrollando contratos de arrendamiento en donde participaban un arrendador, un arrendatario y una opción de compra.

1.12 EVOLUCION Y DESARROLLO DEL LEASING EN EL PERÚ

La primera mención oficial del leasing, en nuestro país, se realizó a través del Decreto Ley 22738 del 23 de octubre de 1979, bajo la denominación de arrendamiento financiero, esta ley faculta a estas instituciones a adquirir inmuebles, maquinarias, equipos y vehículos destinados a este tipo de operaciones.

El leasing en nuestro país fue normado y regulado por diferentes Decretos Supremos, Decretos Legislativos, Resoluciones Ministeriales y resoluciones de las diferentes instituciones reguladoras.

Las operaciones de leasing en el Perú inician su despegue en los primeros años de la década del 80, como lo demuestra el hecho de Sogewiese Leasing que obtuvo utilidades por el doble de su capital social y alcanza su mas alto índice de crecimiento entre los años de 1984-1986, siendo el mayor beneficiado el sector industrial con un 34% del total de sus transacciones efectuadas, seguido por el sector comercio con un 28%, servicios con 20%. El crecimiento se detuvo en los años siguientes.

Las empresas que hacen uso importante de leasing son el sector bancario, financiero, la industria manufacturera, los negocios de maquinarias y equipos para el movimiento de tierras.

Las empresas habilitadas por la S.B.S. a operar en leasing en el mercado son las financieras, bancarias y algunas empresas especializadas entre ellas tenemos:

Página 3

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Bancarias: de Crédito, Wiese, Bandesco, Mercantil, Santander, Interandino, Interamericano, Interbanc, Continental, Nuevo Mundo.

Financieras: Promotora Peruana, Interfip, Sanpedro, de Crédito, Nacional, Sudamericana, del Sur

Especializadas: Sogewiese Leasing, Lima Leasing, Latino Leasing, Citileasing,

1.13 ETIMOLOGIA Y CONCEPTOLa palabra leasing, de origen anglosajón, deriva del verbo inglés “to lease”, que significa arrendar o dar en arriendo, y del sustantivo “lease” que se traduce como arriendo, escritura de arriendo, locación, etc.

1.3.1. DEFINICIONES DOCTRINARIAS

1.3.1.1. Descriptivas El contrato de Arrendamiento Financiero o Leasing se estima que una determinada entidad financiera (llamada Sociedad de Arrendamiento Financiero) adquiere una cosa para ceder su uso a una persona durante un cierto tiempo la cual habrá de pagar a esa entidad una cantidad periódica (constante o variable). Transcurrida la duración del contrato, el concesionario tiene la facultad de adquirir la cosa a un precio determinado, que se denomina residual, en cuanto a que su cálculo viene dado por la diferencia entre el precio originario pagado por la sociedad de Arrendamiento Financiero (mas los intereses y gastos) y las cantidades abonadas por el cesionario a esa sociedad.

Si el cesionario no ejercita la opción de adquirir la cosa, ha de devolverla a la sociedad de Arrendamiento financiero, de no convenir con ella una prórroga del contrato mediante el pago de cantidades periódicas más reducidas.

1.3.1.2. Jurídicas.

Página 4

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Las definiciones que ingresan a esta sede destacan por su particularidad del leasing, su naturaleza contractual.

Se define como un negocio jurídico, el leasing es un contrato complejo de arrendamiento por el cual una parte, en lugar de adquirir un bien de capital que necesita solicita de la otra parte que lo adquiera y le concede su uso y goce por un periodo determinado, vencido el cual podrá el locatario dar por terminado el contrato, restituir la maquinaria obsoleta y celebrar un nuevo contrato sobre un bien de capital al DIA con el progreso tecnológico, o adquirir el bien objeto del contrato por un precio equivalente a su valor residual. Como contraprestación el locatario se obliga a pagar al locador una suma periódica de dinero que se fija de manera de permitir la amortización del valor del bien durante el periodo de duración del contrato.

1.3.1.3. Jurídico-Financieras El leasing es un contrato de financiación por el cual un empresario toma en locación de una entidad financiera un bien de capital, previamente adquirido por esta a tal fin, a pedido del locatario, teniendo este arriendo una duración igual al plazo de vida útil del bien y un precio que permite al locador amortizar el costo total de adquisición del bien, durante el plazo d locación, con mas un interés por el capital adelantado y un beneficio, facultando asimismo al locatario adquirir en propiedad el bien al término de la locación mediante el pago de un precio denominado residual.

1.3.2.DEFINICIONES-LEGALES Operaciones de leasing legalmente son las operaciones de arrendamiento financiero en donde la arrendadora financiera se obliga a adquirir determinados bienes y a conceder su uso o goce temporal, a plazo forzoso a una persona física y moral obligándose esta a pagar como contraprestación, que se liquidará en pagos parciales, según convenga una cantidad de dinero determinada o

Página 5

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

determinable, que cubra el valor de adquisición de los bienes, las cargas financieras y demás accesorios y adoptar al vencimiento del contrato alguna de las opciones terminales legales.

1.3.3.NUESTRA-DEFINICIÓN El leasing es un contrato de financiamiento en virtud del cual una de las partes, la empresa de leasing se obliga a adquirir y luego dar en uso un bien de capital elegido, previamente por la otra parte, la empresa usuaria, a cambio del pago de un canon como contraprestación por esta, durante un determinado plazo contractual que generalmente coincide con la vida útil del bien financiado el cual puede ejercer la opción de compra, pagando el valor residual pactado, prorrogar o firmar un nuevo contrato o, en su defecto devolver el bien.

1.14 CARACTERISITICAS

El bien es adquirido por una compañía dedicada a esta actividad (empresas que se dedican al leasing) basándose en las especificaciones del usuario(es el propio arrendatario el que le indica lo que tiene que comprar).

La duración de esta operación no suele coincidir con la vida útil del bien. Además el arrendatario no puede rescindir de su contrato de forma unilateral antes de la finalización del mismo. Como veremos la duración mínima es de 2 años para bienes de equipo y de diez años como mínimo para bienes inmobiliarios o establecimientos industriales.

Los pagos que realiza el usuario han de ser capaces de amortizar la totalidad de la inversión. Estos han de cubrir, por tanto, el coste de material, los gastos de explotación y financiación de la sociedad financiera y los beneficios empresariales.

No hay ninguna limitación en la utilización de los productos alquilados, excepto la de su correcto uso.

A diferencia de otras fuentes de financiación, el leasing permite la financiación del 100 % del bien.

Página 6

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

De forma general, todas las cuotas pagadas en concepto de leasing se consideran gastos deducibles en la declaración del impuesto sobre la renta.

Al término de la operación el arrendatario tiene las siguientes dos opciones:

- Adquirir el bien alquilado pagando el valor residual del equipo (el valor del equipo con el tiempo de vida que le queda)

- Devolverlo a la sociedad del leasing.

1.15 ELEMENTOS DE UNA OPERACIÓN DE LEASING

La entidad de leasing, que actúa como intermediario. Puede ser una sociedad especializada en operaciones de leasing o un banco, caja de ahorros o cooperativa de crédito.

El arrendatario o Usuario. Es quien necesita disponer de un determinado bien. Suscribe el contrato de leasing para disfrutar de la posesión del bien, adquiriendo su propiedad si ejercita la opción de compra. Es el Cliente que utiliza el bien mediante el pago de cuotas periódicas a la sociedad “Leasing”.

El proveedor o Fabricante. Vende el bien a la entidad de leasing. Lo usual es que el arrendatario seleccione el bien y el proveedor, siendo la entidad de leasing quien adquiere el bien. Tiene una participación marginal por ser quien abastece el bien y hace el primer contacto con el cliente.

Contrato. Es el documento firmado entre el arrendador (Locador) y arrendatario (Locatario), mediante el cual se concreta la operación. Se especifica las características del bien objeto del Leasing así como un plazo y normas que regulan su uso.

Valor Residual. Es un porcentaje del valor del bien que puede ser pagado al final del contrato.

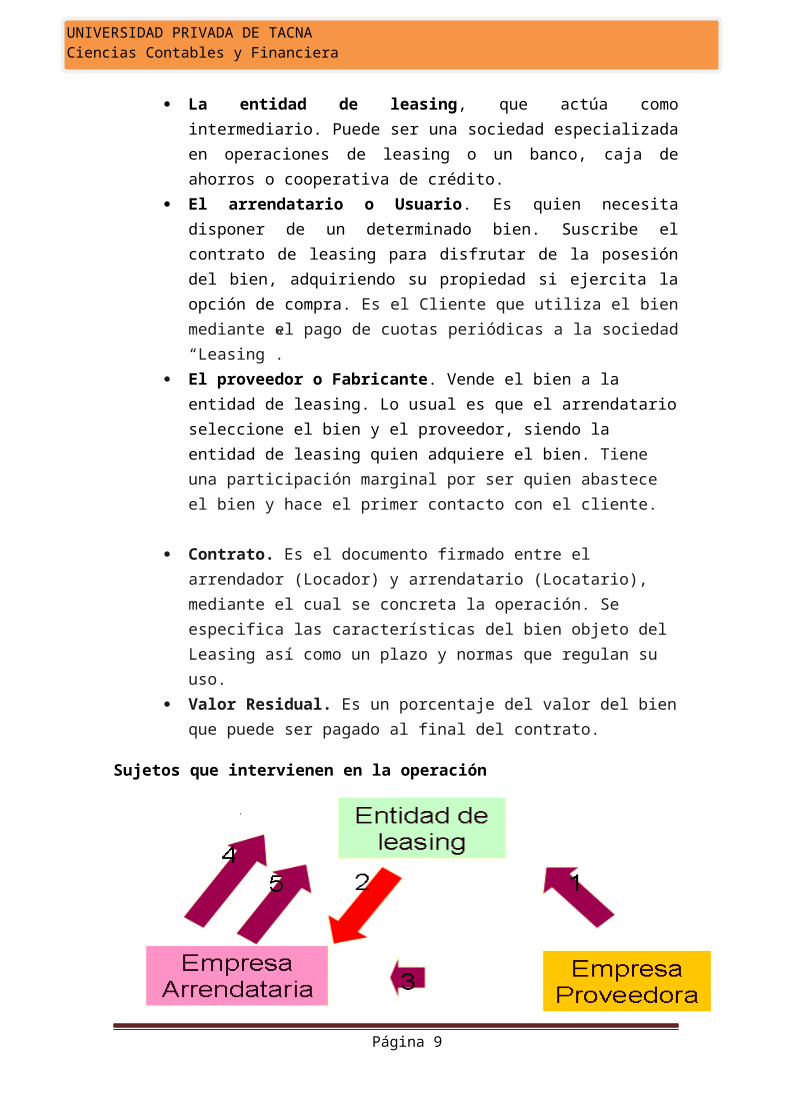

Sujetos que intervienen en la operación

Página 7

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

(1) La entidad de leasing adquiere el bien al proveedor(2) La entidad de leasing cede el uso al arrendatario(3) El proveedor entrega el bien al arrendatario(4) El arrendatario paga un precio distribuido en cuotas periódicas a la entidad de leasing(5) Al término del contrato, el arrendatario puede elegir:

Devolver el bien a la entidad de leasingEjercer la opción de compra, adquiriendo el bien a cambio de su valor residual. Renovar el contrato de leasing

1.6. CLASES DE LEASING

Hay diversas formas de clasificar al leasing. La más importante es aquella que se hace atendiendo a su finalidad.Según este aspecto se clasifica en:

1.6.1. Leasing OperativoEs la forma más tradicional del leasing. En ella una compañía fabricante o proveedora (arrendador) cede a una persona natural o jurídica (arrendatario), durante un plazo determinado, el uso de uno de los bienes que produce o comercializa, a cambio del pago de una renta periódica.Comúnmente, el arrendador suele brindar, como complemento al bien entregado, diversos servicios, tales como los de reparación, asesoría técnica, mantenimiento,etc.Las características de esta modalidad son las siguientes: Se realiza con bienes de mucha demanda, como

computadoras y vehículos, que pueden volver a ser arrendados fácilmente, a través de nuevos contratos.

Página 8

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

El arrendador es responsable de la instalación, el buen funcionamiento, los gastos referidos al derecho de propiedad, y, cuando así se estipule, de los gastos derivados del normal uso del bien. El convenio puede ser revocado por el arrendatario antes del vencimiento del plazo, previo aviso.

No incluye la opción de compra. Es un contrato de corta duración, inferior al tiempo de vida

útil del bien arrendado. Los pagos generalmente incluyen una cuota fija, por

concepto de la amortización del bien, y una variable, por la recuperación del costo y utilidad del arrendador.

1.6.2. Leasing Financiero

Es la forma moderna del leasing y recoge el espíritu original de este método de financiación. A diferencia del leasing operativo, intervienen tres participantes:El arrendador, el arrendatario y la empresa proveedora del bien materia del leasing.Mediante este producto, el arrendador adquiere de la compañía proveedora el bien que el arrendatario ha elegido previamente, y lo pone en sus manos, para que haga uso de él, recibiendo a cambio el pago de cuotas periódicas, por un periodo y montos acordados.El plazo del contrato suele establecerse según el periodo estimado de vida útil del bien. En ese lapso de tiempo, el convenio no puede ser modificado, salvo por acuerdo entre ambas partes. Asimismo, al finalizar dicho plazo, el arrendatario puede elegir entre devolver el bien, prorrogar el acuerdo o comprar el bien al valor residual establecido en el contrato.Las principales características de esta modalidad son:

Se lleva a cabo principalmente con bienes muy especializados, tales como máquinas de fabricación, equipos o vehículos especiales, adecuados a la particular necesidad de la empresa arrendataria.El plazo del contrato suele ser similar al tiempo esperado de vida útil del bien arrendado.Generalmente, el documento es irrevocable durante un periodo determinado. En este lapso, el convenio únicamente puede ser resuelto por el arrendador y debido, exclusivamente, al incumplimiento de pago por parte del arrendatario.

Página 9

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Permite, cuando así esta estipulado, que el bien sea remplazado por uno tecnológicamente más avanzado.A la finalización del contrato, existe la opción de compra por parte del arrendatario, la que se realiza por el valor residual acordado inicialmente. De no ejercerla, puede prorrogar el convenio, pagando un precio menor, o devolver el bien. Como observamos, una de las principales diferencias entre esta clase de contratos es que en un leasing operativo, la duración del activo varía de 1 a 3 años; sin embargo, en un leasing financiero se da según la expectativa de vida útil del bien. Igualmente podemos encontrar las siguientes diferencias:En un leasing operativo, la revocabilidad del contrato se puede dar por el arrendatario (previo aviso) y la transmisión de la propiedad del activo no se produce; mientras que en un leasing financiero el contrato es irrevocable (solo es modificable por acuerdo entre ambas partes) y el traspaso de la propiedad del bien se puede producir.Por otro lado, la amortización del bien se da a lo largo de varios contratos en un leasing operativo y puede ser nuevo o usado; no obstante, en un leasing financiero, la amortización se da en un solo contrato y el activo financiado es nuevo.

1.7. TIPOS DE LEASING

Dentro del sistema financiero, encontramos tipos de leasing:

1.7.1. Leasing Directo: Es un tipo de arrendamiento mediante el cual, una empresa financiera adquiere directamente de un proveedor local, designado por su cliente, los bienes que requiere para su inversión. De esta manera, la compañía no distrae capital de trabajo en la operación de financiamiento.

1.7.2. Leasing de Importación: Por medio de este producto, el arrendatario adquiere, a través de una entidad bancaria de su elección, un activo fijo de un proveedor extranjero. La institución financiera se encarga de todo e proceso de importación y, además, solventa el valor CIF del activo importado, los fletes, las comisiones de aduanas, los derechos de importación y demás costos relacionados a estas operaciones.

Página 10

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

1.7.3. Leaseback: Es una variante del leasing que permite al tenedor del activo ser proveedor y arrendatario a la vez, proporcionando a su negocio los aumentos de capital que requiera a través de sus propios recursos.En otras palabras, el arrendatario adquiere del locador, el bien que posteriormente se le otorgará en arrendamiento. De esta manera, el contratante del producto obtiene liquidez por la venta del activo; ya su vez, lo alquila de la entidad, cediéndole esta última recuperar la inversión realizada por medio de sus recursos propios, dinamizando la liquidez del negocio. A diferencia de las otras modalidades de arrendamiento, este tipo no otorga el beneficio de depreciación acelerada debiéndose depreciarlo en la forma convencional.

1.7.4. Leasing del Bien Futuro: Es una operación de leasing que se utiliza para financiar la construcción de un inmueble (locales industriales o comerciales, oficinas) y se firman dos contratos: Uno de leasing y otro de compra y venta. Además, se solicita una carta fianza al constructor por cada desembolso o la contratación de un seguro de casco, con la finalidad de proteger la inversión del arrendatario. En determina dos casos, el arrendatario necesita la firma de un contrato de construcción, en el que se estipulan los puntos que deben cumplirse para cada pago, entre otros costos.

1.7.5. Leasing Mejorado: Es un tipo de arrendamiento que ofrece exclusivamente en el BBVA Banco continental en soles, con el valor agregado de combinar este producto con un derivado financiero, sin costo, denominado “Cross Currency Swap4”. Esta mixtura permite que se genere para el cliente un flujo de pago en dólares como si fuese una operación de leasing en dólares. Esta dirigida a las empresas que necesitan financiamiento por montos mayores a los US$ 200,000 y se recomienda que el arrendataria tenga como moneda funcional el dólar.Este producto tiene la ventaja de amortiguar los riesgos que pudieran surgir por variaciones de tipo de cambio o tasas de interés.

1.7.6. Leasing para Personas Naturales: Ofrecido por América Leasing, es un contrato que suscribe la entidad con una persona natural por la adquisición de un bien mueble. El producto que brinda, denominado “Rapileasimo” está orientado específicamente al arrendamiento de vehículos nuevos,

Página 11

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

permitiendo, incluso, dejar valores de opción de compra más elevados al final del contrato, reduciendo el Importe de las cuotas mensuales permitiendo al cliente renovar el bien luego de concluido el período del contrato.

1.8. TIPOS DE BIENES PARA LEASING

En el mercado peruano, los sectores que demandan este producto son: Transporte, comunicaciones, comercio, industria, manufactura, construcción, electricidad, agua, minería y los sectores dedicados a las actividades inmobiliarias, empresariales y de alquiler.Normalmente, las empresas del sistema financiero y las especializadas en operaciones de leasing ofrecen los siguientes tipos de bienes en arrendamiento:

Inmuebles: Construcción de oficinas o sucursales, terrenos, ampliación de locales comerciales, industriales y plantas de procesamiento, proyectos en construcción, acondicionamiento de almacenes, entre otros requerimientos de infraestructura.Embarcaciones.Maquinaria y equipo en general (industrial, de construcción movimiento de tierras, de oficina, etc.).En el caso de un contrato de leaseback, la empresa solicitante se dota de capital de trabajo, es decir, podrá convertir el activo en efectivo, obteniendo de esa manera liquidez.Particularmente, las empresas del sector inmobiliario se benefician porque pueden adquirir financiamientos de mediano y largo plazo en línea con los flujos de caja de su negocio.Las instituciones financieras cumplen la función de tesorería en el negocio del arrendatario, ya que al adquirir el activo solicitado evitan que este destine o pierda capital de trabajo en la obtención del mismo.Las entidades del sistema financiero ofrecen seguros que el arrendatario debe contratar para que el bien cuente con coberturas de seguro apropiadas; protegiendo, así, la inversión realizada.Además de ello presenta beneficios tributarios: Por un lado las cuotas mensuales que paga el arrendatario le sirve como crédito fiscal para su declaración del Impuesto a la Renta (IR).Igualmente, se beneficia con una depreciación acelerada del activo en función al plazo del contrato.

Página 12

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Para ello, los bienes inmuebles, deben tener una duración mínima de 60 meses; y los bienes muebles, 24 meses.

1.9. VENTAJAS DE LEASING PARA LA ARRENDATARIA

VENTAJAS FINANCIERAS

Es un financiamiento a mediano plazo de 12 a 72 meses. El seguro de los activos se puede financiar durante el plazo del contrato. No distrae capital de trabajo en adquirir activos fijos. Adecuación del flujo de caja con la disponibilidad de recursos financieros de la empresa. Estructuración flexible de cuotas de acuerdo a la estacionalidad de las ventas. No consume líneas de crédito por tratarse de una empresa especializada.

VENTAJA TRIBUTARIA

Los bienes pueden ser depreciados linealmente por la arrendataria en el plazo del contrato, lo que origina un escudo fiscal concentrado en los años del contrato.

1.10.VENTAJAS DEL LEASING PARA EL CLIENTE

o Aceleración de escudos tributarioso Es posible financiar hasta el 100% del valor de los bienes.o Flexibilidad en la estructuración de las cuotas.o Recuperar capital de trabajo.o Recuperar crédito fiscal acumuladoo Restructuración de pasivos

Página 13

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

CAPITULO II

LEASING FINANCIERO

2.1 CONCEPTO

Es una alternativa de financiamiento en el que una persona natural o jurídica (arrendatario) adquiere, por medio de un contrato con un locador (arrendador), uno o más activos fijos (nacionales o importados) tangibles e identificables de un proveedor (nacional o extranjero) para utilizarlos en su negocio o empresa; a cambio del pago de cuotas periódicas en un plazo determinado y con derecho de ejercer (a opción de compra al término del contrato).

Mediante este producto, el arrendador adquiere de la compañía proveedora el bien que el arrendatario ha elegido previamente, y lo pone en sus manos, para que haga uso de él, recibiendo a cambio el pago de cuotas periódicas, por un periodo y montos acordados.

El plazo del contrato suele establecerse según el periodo estimado de vida útil del bien. En ese lapso de tiempo, el convenio no puede ser modificado, salvo por acuerdo entre ambas partes. Asimismo, al finalizar dicho plazo, el arrendatario puede elegir entre devolver el bien, prorrogar el acuerdo o comprar el bien al valor residual establecido en el contrato.

2.2 CARACTERISTICAS

Se lleva a cabo principalmente con bienes muy especializados, tales como máquinas de fabricación, equipos o vehículos especiales, adecuados a la particular necesidad de la empresa arrendataria.El plazo del contrato suele ser similar al tiempo esperado de vida útil del bien arrendado.Generalmente, el documento es irrevocable durante un periodo determinado. En este lapso, el convenio únicamente puede ser

Página 14

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

resuelto por el arrendador y debido, exclusivamente, al incumplimiento de pago por parte del arrendatario.Permite, cuando así esta estipulado, que el bien sea reemplazado por uno tecnológicamente más avanzado.A la finalización del contrato, existe la opción de compra por parte del arrendatario, la que se realiza por el valor residual acordado inicialmente. De no ejercerla, puede prorrogar el convenio, pagando un precio menor, o devolver el bien.Operación endeudamiento de mediano y largo plazo

2.3 PERSONAS QUE PUEDEN OPTAR EL LEASING FINANCIERO

Y quiénes pueden optar por el leasing financiero en el Perú, por razones más bien tributarias, al estar gravada esta operación con el IGV, quienes recurren a esta modalidad de financiamiento son las personas sujetas al IGV, sostuvo.

Pues quienes no están gravados con el IGV les resulta caro este financiamiento, ya que al no generarse un crédito fiscal a su favor, tendrían que asumirlo, por lo que les es preferible obtener un crédito en efectivo, cuyos intereses están inafectos al IGV. De esta manera, si una persona natural adquiere un vehículo con un leasing pagaría 19% más que otra que

lo adquiere con un crédito vehicular, afectando en garantía el mismo vehículo, precisó Castellares, tras referir que, por ello, las personas no gravadas con el IGV no hacen uso del leasing en el Perú.

2.4 FLUJOS DE LEASING FINANCIERO

Mediante este contrato de leasing financiero, la empresa arrendadora, banco o sociedad de arrendamiento financiero, adquiere de un tercero determinados bienes que otra empresa ha elegido con anterioridad, habiéndose acordado previamente el precio y la forma de pago. La empresa arrendadora entrega el bien para su uso durante un tiempo establecido, llamado periodo irrevocable, que

Página 15

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

generalmente coincide con la vida útil probable del activo, siendo todos los gastos, seguros y riesgos por cuenta del arrendatario.

2.5 BENEFICIOS FINANCIEROS

Este instrumento financiero ofrece múltiples beneficios, principalmente proporciona liquidez a las empresas para la adquisición del bien solicitado. A continuación enumeramos los beneficios que brindan:

El más importante es el costo financiero, el cual es menor en comparación a otras fuentes de financiamiento, este se mantiene fijo durante el contrato.Proporciona flexibilidad en la estructuración de las cuotas periódicas de acuerdo al flujo de caja del negocio. En este sentido, el pago de las cuotas se adecua a la dinámica del negocio (de las ventas o el ingreso que se recauda), incluso si es estacional. De esta manera permite al arrendatario cancelar

Página 16

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

sus pagos en cuotas crecientes, decrecientes, adelantadas, estacionales, gozar de periodos libres, etc.; optimizando, de esta forma, el gasto financiero de la empresa.Igualmente, permite a las empresas modernizar sus maquinarias y equipos obteniendo mayores rendimientos y reduciendo los costos de mantenimiento.Por otro lado, incrementa los activos de la empresa y su capacidad de operación.Da solidez en el balance económico de la empresa al adquirir bienes bajo la figura de un gasto operacional; de esta forma incrementa los flujos de caja del negocio.Proporciona disponibilidad de las líneas de crédito que a firma mantiene con otras instituciones; esto quiere decir, que la deuda que la empresa mantiene por el leasing no afecta a otros financiamientos.

2.6 BENEFICIOS TRIBUTARIOS

Los bienes tomados en arrendamiento financiero serán considerados como activos fijos para el arrendatario, por lo tanto son sujetos de depreciación. La importancia que tiene para el arrendatario de adquirir activos en arrendamiento financiero es el ahorro tributario, producto de llevar al gasto en forma acelerada el capital invertido en el activo vía depreciación durante la vida del contrato. Además de ello presenta beneficios tributarios:

Por un lado las cuotas mensuales que paga el arrendatario le sirve como crédito fiscal para su declaración del Impuesto a la Renta (IR).Igualmente, se beneficia con una depreciación acelerada del activo en función al plazo del contrato. Para ello, los bienes inmuebles, deben tener una duración mínima de 60 meses; y los bienes muebles, 24 meses.Requisitos para una depreciación acelerada:

a. Que el activo objeto del contrato de arrendamiento financiero sea un bien mueble o inmueble, que cumplan con el requisito de ser considerados costo o gasto para efectos de la Ley del Impuesto a la Renta.

Página 17

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

b. El arrendatario debe utilizar los bienes arrendados exclusivamente en el desarrollo de su actividad empresarial.

c. Duración mínima del contrato ha de ser de dos (2) años para bienes muebles y de cinco (5) años en el caso de inmuebles.

d. La opción de compra sólo podrá ser ejercida al término del contrato.Debemos tener en cuenta que la depreciación se inicia a partir a partir del mes en que dichos bienes son utilizados por los arrendatarios en su actividad productora de renta gravada.

2.7 BIENES QUE SE FINANCIAN

En el mercado peruano, los sectores que demandan este producto son: Transporte, comunicaciones, comercio, industria, manufactura, construcción, electricidad, agua, minería y los sectores dedicados a las actividades inmobiliarias, empresariales y de alquiler.

Normalmente, las empresas del sistema financiero y las especializadas en operaciones de leasing ofrecen los siguientes tipos de bienes en arrendamiento:

Inmuebles: Construcción de oficinas o sucursales, terrenos, ampliación de locales comerciales, industriales y plantas de procesamiento, proyectos en construcción, acondicionamiento de almacenes, entre otros requerimientos de infraestructura.Embarcaciones.Maquinaria y equipo en general (industrial, de construcción movimiento de tierras, de oficina, etc.).En el caso de un contrato de leaseback, la empresa solicitante se dota de capital de trabajo, es decir, podrá convertir el activo en efectivo, obteniendo de esa manera liquidez.

Vehículos: Autos, Camionetas, Buses, Camiones, Remolcadores.Equipos de Metalmecánica.Equipos Médicos: Tomógrafos y Ecógrafos

Página 18

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

2.8 REQUISITOS PARA UN CONTRATO DE LEASING FINANCIERO

Los requisitos y documentos que requieren las empresas del sistema financiero para otorgar un leasing varían de acuerdo a cada institución, al tamaño y giro de las firmas. Entre los más comunes tenemos:

Requisitos para Evaluación: Una carta solicitud; proforma del bien solicitado con sello y Visto Bueno de la empresa, entre otros.Documentos legales: Testimonio de constitución de la empresa; copia de la vigencia de poderes de los representantes para firmar contratos de arrendamiento financiero (antigüedad menor a 03 meses); giro del negocio, principales clientes, proveedores competidores.

2.9 TASAS DE MERCADO

Una de las variables que reduce el costo financiero de un contrato de leasing, por ende favorece al gasto de la empresa, es la tasa de interés que cobran las entidades por aquellas colocaciones; la cual, desde el 2007, viene disminuyendo como respuesta a los resultados positivos de los diferentes sectores de la actividad económica y a las proyecciones de crecimiento que se esperan para los siguientes años; todo ello, respaldado por las cifras ascendentes de los balances de las firmas.

Sin embargo, estas tasas no son uniformes ni constantes en el sistema financiero; varían de acuerdo a la envergadura de la firma (grande, mediana o pequeña), el plazo de financiamiento (mediano o largo plazo), el flujo de caja del negocio, monto de financiamiento, tipo de bien (mueble o inmueble), y tipo de leasing (vehicular, hipotecario, etc.); además de otras consideraciones y requisitos que estipula el arrendador como: Tope mínimo de ventas anuales, antigüedad del negocio, entre otros.

Por ejemplo en el banco financiero encontramos:

Página 19

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

2.10 GRAFICOS ESTADISTICOS AGOSTO 2011

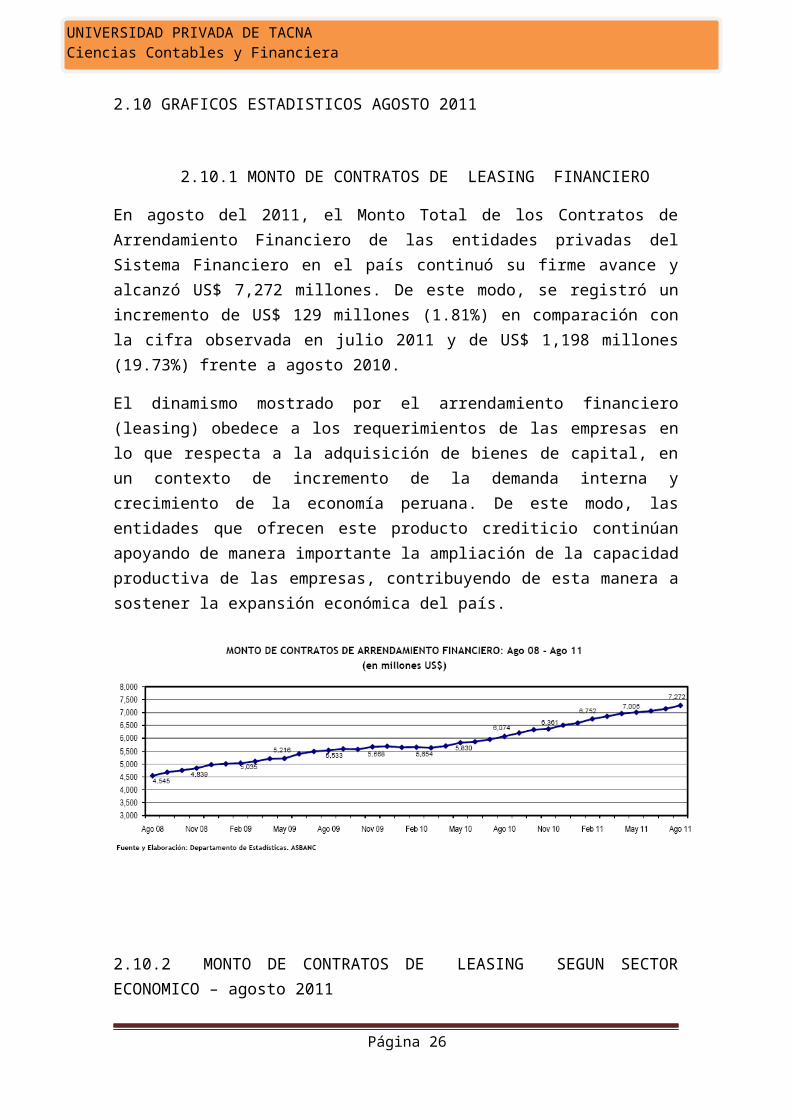

2.10.1 MONTO DE CONTRATOS DE LEASING FINANCIERO

En agosto del 2011, el Monto Total de los Contratos de Arrendamiento Financiero de las entidades privadas del Sistema Financiero en el país continuó su firme avance y alcanzó US$ 7,272 millones. De este modo, se registró un incremento de US$ 129 millones (1.81%) en comparación con la cifra observada en julio 2011 y de US$ 1,198 millones (19.73%) frente a agosto 2010.

El dinamismo mostrado por el arrendamiento financiero (leasing) obedece a los requerimientos de las empresas en lo que respecta a la

Página 20

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

adquisición de bienes de capital, en un contexto de incremento de la demanda interna y crecimiento de la economía peruana. De este modo, las entidades que ofrecen este producto crediticio continúan apoyando de manera importante la ampliación de la capacidad productiva de las empresas, contribuyendo de esta manera a sostener la expansión económica del país.

2.10.2 MONTO DE CONTRATOS DE LEASING SEGUN SECTOR ECONOMICO – agosto 2011

La mayor participación en el monto total de contratos de arrendamiento financiero en agosto último la tuvieron los siguientes sectores económicos: industria manufacturera con US$ 1,956 millones (26.90%); actividades inmobiliarias, empresariales y de alquiler con US$ 962 millones (13.23%); transporte, almacenamiento y comunicaciones con US$ 961 millones (13.21%); comercio con US$ 802 millones (11.03%); electricidad, gas y agua con US$ 786 millones (10.81%) y minería con US$ 525 millones (7.23%).

Página 21

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

2.10.3 NUMERO DE CONTRATOS DE ARRENDAMIENTO FINANCIERO

Por su parte, el Número de Contratos de Arrendamiento Financiero continuó con su tendencia creciente el octavo mes del 2011, y al cierre del mismo anotó la cifra de 45,185, cantidad mayor en 263 contratos (0.59%) frente a lo alcanzado en julio 2011 y en 8,372 contratos (22.74%) en comparación con agosto 2010.

Página 22

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

2.10.4 NUMERO DE CONTRATOS DE ARRENDAMIENTO FINANCIERO SECTOR ECONOMICO

En agosto 2011, los sectores económicos con la mayor participación en el número total de contratos de arrendamiento financiero fueron: comercio con 20.83%; transporte, almacenamiento y comunicaciones con 20.20%; industria manufacturera con 16.71% y actividades inmobiliarias, empresariales y de alquiler con 16.27%.

Página 23

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

CAPITULO III

LEASING OPERATIVO

HISTORIA

Aunque algunos autores mencionan que la práctica de este sistema tuvo sus primeras experiencias algunos siglos atrás, en este punto, concentraremos nuestra atención en lo más reciente de su historia.

Esta práctica nace en los Estados Unidos, ante la falta de capital y crédito, los departamentos financieros y comerciales de las empresas industriales descubren en el leasing operacional una buena solución para una mejor salida de sus productos.

Esta modalidad fue puesta en práctica por los mismos industriales, siendo pioneros los fabricantes de ferrocarriles, barcos, aviones y equipos electrónicos, quienes descubrieron una fórmula muy cómoda para concretar la expansión de sus ventas. En el caso de los equipos electrónicos, los fabricantes podían asegurarle al arrendatario la formación del personal y ellos se aseguraban la conservación del equipo; así mantenían al arrendatario ya que ellos necesitaban máquinas que sus operadores pudiesen manejar.

DEFINICION

El leasing operativo es un alquiler, que permite al cliente el uso de un bien por un plazo determinado. El leasing o arrendamiento operativo es una alternativa eficiente para las empresas que requieren inversión en activos o bienes de capital.

También conocido por arrendamiento operativo, modalidad de leasing en la cual la operación puede ser cancelada previo aviso al arrendador, y cuya intención normal suele ser la de devolver el bien arrendado. El riesgo de obsolescencia delos bienes objeto de contrato corre a cargo del arrendador.

Contrato de arrendamiento con vencimiento hasta 12 meses, suscrito entre una empresa fabricante o distribuidora de bienes de equipo y

Página 24

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

el cliente que actúa como arrendatario. El contrato es revocable a voluntad del arrendatario.

CARACTERISTICAS:

El propio proveedor del bien es el que se encarga de gestionar el arrendamiento. Esto incluye el proporcionar al mantenimiento y los contactos necesarios para garantizar el servicio técnico a sus clientes, corriendo a cuenta suyos dichos gastos aunque limitando el número de horas de trabajo del bien suministrado.El fabricante o distribuidor suele ser uno de los sujetos de la operación de arrendamiento. No obstante, no existe inconveniente en que dicha operación sea realizada por una empresa independiente, aunque en ese caso deberá mantener relaciones con algún fabricante que le permitan garantizar el servicio técnico.La duración de la operación es a corto o medio plazo, entre dos y cuatro años.El arrendamiento puede ser cancelado tras el transcurso de 24 meses siempre y cuando se halla avisado con anterioridad de que ésta era nuestra intención.La compañía del leasing tiene en cuenta la absolutización del producto, corriendo a su cuenta.Al finalizar el contrato, el usuario se puede o no quedar con el producto, aunque en este caso, el valor residual suele ser elevado.Al término de la operación el usuario puede:

Devolver el bien Renovar el contrato Ejercer la opción de compra, pagando el valor residual.

Suele tratarse de un elemento más de promoción por parte del distribuidor y no suele ejercerse la opción de compra, por lo que es un auténtico contrato de arrendamiento. Se suele utilizar con equipos informáticos, vehículos, etc.

El leasing operativo más importante es el que se desarrolla en torno a los vehículos (compra de flotas, de automoción industrial, ambulancias, etc.)

Página 25

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

El valor residual de este tipo de leasing es alto y suele ser el precio posterior del vehículo en el mercado de ocasión, generando por lo tanto una cuota reducida.

VENTAJA DE LEASING OPERATIVO:

Mediante la utilización del leasing operativo la situación impositiva del Tomador mejora, ya que una de las ventajas del sistema es que las cuotas del contrato de leasing son deducibles del impuesto a las ganancias. Este tratamiento implica un gran beneficio, por cuanto genera una deducción impositiva mas acelerada que la amortización del bien en caso que lo adquiriese mediante cualquier otra alternativa.

La idea motriz detrás de este tratamiento es otorgar un real beneficio impositivo a las inversiones. Pero además, el leasing operativo ofrece una serie de ventajas financieras. Por ejemplo que al Tomador se le financia el 100% del equipo, y que puede diferir el pago del IGV ya que lo abona con cada cuota.

Este sistema permite mejorar los índices de endeudamiento y liquidez, y contar con bienes de capital y nueva tecnología sin inmovilizar el capital de trabajo.

DIFERENCIAS ENTRE LEASING OPERATIVO Y LEASING FINANCIERO

Como un preámbulo de los contenidos a tratar en el desarrollo de esta investigación, se ha visto conveniente hacer un análisis en conjunto de los dos tipos de Leasing ya definidos, los mismos que en los próximos capítulos se tratarán con más profundidad.

Como generalidad de este tipo de financiamiento, se concluye que tanto el Leasing Operativo como el Financiero son contratos que traspasan el derecho de uso de un bien determinado, perteneciente a un arrendador, a cambio de un pago periódico, en un plazo determinado y al término del mismo el arrendatario puede o no hacer uso de la opción de compra de dicho bien, dependiendo del tipo de contrato o tipo de arrendamiento.

Página 26

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Para esclarecer la funcionalidad y aplicabilidad del Leasing Operativo y Leasing Financiero, a continuación se exponen las diferencias más importantes entre estos a través de un cuadro comparativo; así:

LEASING FINANCIERO LEASING OPERATIVOExisten tres participantes: proveedores, arrendador y arrendatario.

Participan: proveedor (fabricante o distribuidor) y el arrendatario.

Contrato irrevocable, excepto en el caso de quiebra, muerte, disolución e insolvencia por parte del arrendatario.

Revocable, mediante previo aviso al proveedor.

Por ley se provee la opción de compra o puede optar por el reemplazo del bien o su devolución.

No existe la opción de compra.

Financiamiento a mediano y largo plazo

Financiamiento a corto y mediano plazo.

Seguro y mantenimiento del equipo por parte del arrendatario.

Dentro de los pagos mensuales se puede incluir el mantenimiento del equipo

El arrendador es casi siempre una institución financiera.

El arrendador es el fabricante, distribuidor o importador del bien.

El arrendador compra por solicitud expresa del arrendatario, y por ende de difícil colocación en el mercado.

Alquilan material en stock, tipo estándar, fácilmente colocable a otras arrendatarias, con amplio mercado secundario

Proporciona al arrendatario una forma de financiación.

Elimina al arrendatario de los peligros y responsabilidades inherentes a la propiedad.

El arrendador se arriesga sobre la solvencia del arrendatario.

El riesgo es la duración económica del bien arrendado.

El arrendador recupera el importe total de su inversión, incrementada por ciertos beneficios al fin del periodo irrevocable.

El beneficio lo logrará en la medida en que consiga mantener el bien sujeto a uno o varios contratos durante el transcurso de uso previsto.

En el aspecto tributario es deducible la depreciación y el financiamiento.

En la aplicación tributaria la cuota.

El ente de control, por ley, es la El ente de control, por ley, es la

Página 27

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

Superintendencia de Bancos. Superintendencia de Bancos.

Las características señaladas son genéricas, no tienen que cumplirse necesariamente en todas las operaciones de Leasing operativo o financiero.

Las diferencias descritas en el recuadro, están referidas fundamentalmente a cuestiones formales en ambos tipos de contratos. Sin embargo, existe un elemento diferenciador que dejando a un lado las cuestiones meramente formales, permite calificar un contrato como Leasing financiero u operativo.

CARACTERISTICA LEASING OPERATIVO LEASING FINANCIERO

Arrendador Fabricantes, distribuidores, o importadores de bienes de equipo

Empresas financieras o filiales de bancos

Duración contrato de 1 a 3 años de 3 a 5 años para bienes muebles y de 20 a 30 años para bienes inmuebles

Carácter del contrato Revocable por el arrendatario con previo aviso

Irrevocable por ambas partes

Utilización del material

Limitada Ilimitada

Tipo de material Bienes estándar de uso Bienes de mercado, a veces, muy restringido

Conservación y mantenimiento del material

Por cuenta del arrendador

Por cuenta del arrendatario

Obsolescencia La soporta el arrendador La soporta el arrendatario

Riesgos del arrendatario

Ninguno Técnicos

Riesgos del arrendador

Técnicos y financieros Financieros

¿QUÉ CONVIENE: TOMAR LEASING FINANCIERO U OPERATIVO?

Página 28

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

La decisión dependerá de la necesidad de la empresa de renovar los activos una vez culminado el período de la inversión, el costo de cada opción y el nivel de endeudamiento que quiera tener.

Las empresas tienen que tomar la decisión del tipo de producto financiero que más les convenga y se acomode a sus requerimientos.

Elegir entre el leasing financiero o el operativo depende de una serie de factores como el interés o necesidad de la empresa de renovar los activos una vez culminado el período de inversión, manifestó a Gestión el gerente de Leasing del BBVA Banco Continental, Víctor Montero.

"Si el cliente quiere hacerse de la propiedad es más conveniente el arrendamiento financiero", agregó Montero, tras anotar que la decisión también dependerá del costo de cada opción.

"Si bien no son productos directamente comparables, por la estructura de competencia en el Perú, el leasing financiero normalmente resulta menos costoso", señaló.

En esta decisión, además, está presente el interés del cliente por mostrar un menor endeudamiento financiero, indicó Montero, tras precisar que "el leasing operativo se registra solo como un alquiler".

Página 29

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

ANEXOS

1.1 CASO PRÁCTICO DE ARRENDAMIENTO FINANCIERO

La empresa SANDREX MERCANTIL S.A., cuya actividad es la Fabricación de envases de vidrio, ha adquirido una máquina procesadora de vidrio, mediante un contrato de Leasing financiero con BC Leasing S.A., con las siguientes condiciones:

Fecha del contrato 02.01.09.Duración del contrato 3 años.Amortizaciones anuales, en 3 cuotas iguales.Valor de cada cuota S/. 30,000.Tasa de Interés implícita anual =10%Fecha de Vencimiento de cada cuota es el 31/Diciembre.Vida útil del activo = 10 años.Opción de compra S/. 2,000.

Página 30

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

1.2 EJEMPLO DE UNA ENTIDAD FINANCIERA QUE BRINDA EL SERVICIO DE LEASING

En el BANCO FINANCIERO podemos encontrar información acerca del las características de leasing y bienes que esta entidad proporciona tales como:

Adquirimos el bien que tu empresa necesita facilitando su financiamiento mediante cuotas periódicas y una opción de compra al final.

Las características del Leasing son las siguientes:

Te otorgamos una rápida aprobación del leasing.

Te brindamos flexibilidad en el cronograma de acuerdo al flujo del cliente.

Contamos con tasas competitivas de mercado.

Podrás beneficiarte con la depreciación acelerada (al plazo del financiamiento).

Bienes que Financiamos

Vehículos: Autos, Camionetas, Buses, Camiones, Remolcadores.

Maquinaria Amarilla.

Equipos de Metalmecánica.

Equipos Médicos: Tomógrafos y Ecógrafos.

Inmuebles: Locales comerciales.

En general cualquier otro tipo de activo sujeto a evaluación

PORTAL DEL BANCO FINANCIERO

Página 31

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

CONCLUSIONES

El leasing financiero es una fuente de financiamiento que preserva la capacidad de endeudamiento de la empresa, permitiendo una disponibilidad aumentada del crédito, ya que la arrendataria puede obtener más dinero durante plazos más largos.

Mediante este producto, el arrendador adquiere de la compañía proveedora el bien que el arrendatario ha elegido previamente, y lo pone en sus manos, para que haga uso de él, recibiendo a cambio el pago de cuotas periódicas, por un periodo y montos acordados. El plazo del contrato suele establecerse según el periodo estimado de vida útil del bien.

fundamentalmente su importancia del leasing financiero, radica que permite el financiamiento de inversiones en bienes de carácter permanente durante un período de tiempo sin comprometer fondos en el momento de adquirir el bien.

Página 32

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera

WEB GRAFIA

http://html.rincondelvago.com/leasing_2.html

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin1/elleasing.htm

http://html.rincondelvago.com/leasing_2.html

Página 33

UNIVERSIDAD PRIVADA DE TACNACiencias Contables y Financiera