legge di bilancio 2017 - associazioneprofessionisti-cr.it · perdite di beni strumentali / su...

TRANSCRIPT

Legge di bilancio 2017

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

A decorrere dall’1.1.2017, le imprese in contabilità

semplificata determinano il reddito in base al principio di

cassa in luogo di quello per competenza;

MODIFICA ART. 66 TUIR

• Ai sensi del comma 1 del nuovo art. 66, TUIR, il reddito

d’impresa dei soggetti semplificati è pari alla differenza tra

l’ammontare dei ricavi / altri proventi percepiti e quello

delle spese sostenute.

A tale importo vanno:

• Aggiunti l’autoconsumo personale / familiare

dell’imprenditore, i redditi degli immobili “patrimonio”, le

plusvalenze e le sopravvenienze attive;

• Sottratte le minusvalenze / sopravvenienze passive.

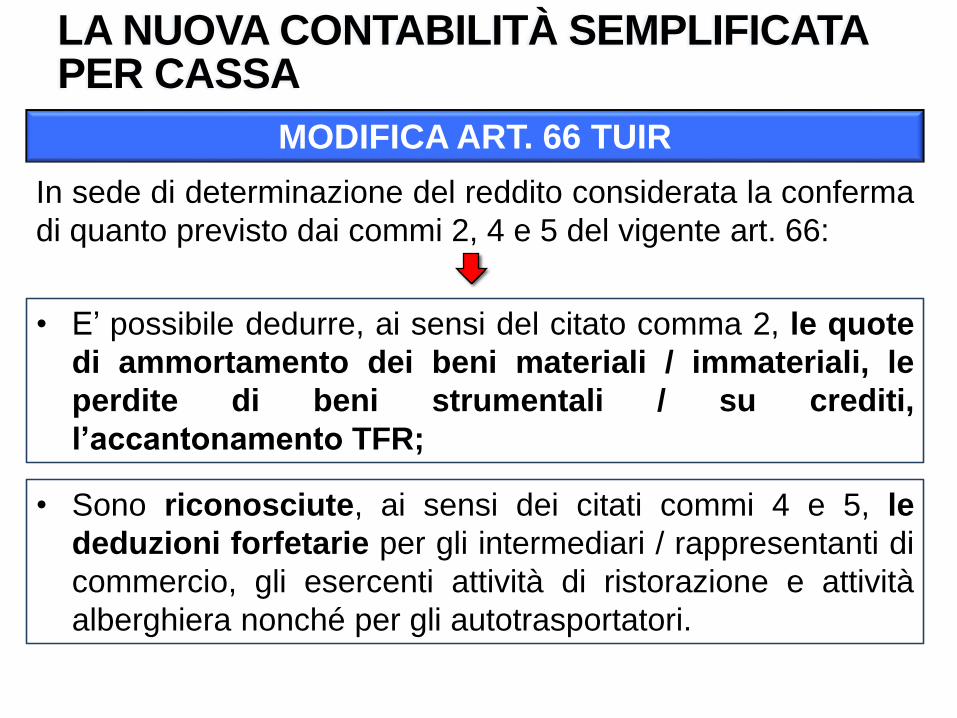

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

In sede di determinazione del reddito considerata la conferma

di quanto previsto dai commi 2, 4 e 5 del vigente art. 66:

MODIFICA ART. 66 TUIR

• E’ possibile dedurre, ai sensi del citato comma 2, le quote

di ammortamento dei beni materiali / immateriali, le

perdite di beni strumentali / su crediti,

l’accantonamento TFR;

• Sono riconosciute, ai sensi dei citati commi 4 e 5, le

deduzioni forfetarie per gli intermediari / rappresentanti di

commercio, gli esercenti attività di ristorazione e attività

alberghiera nonché per gli autotrasportatori.

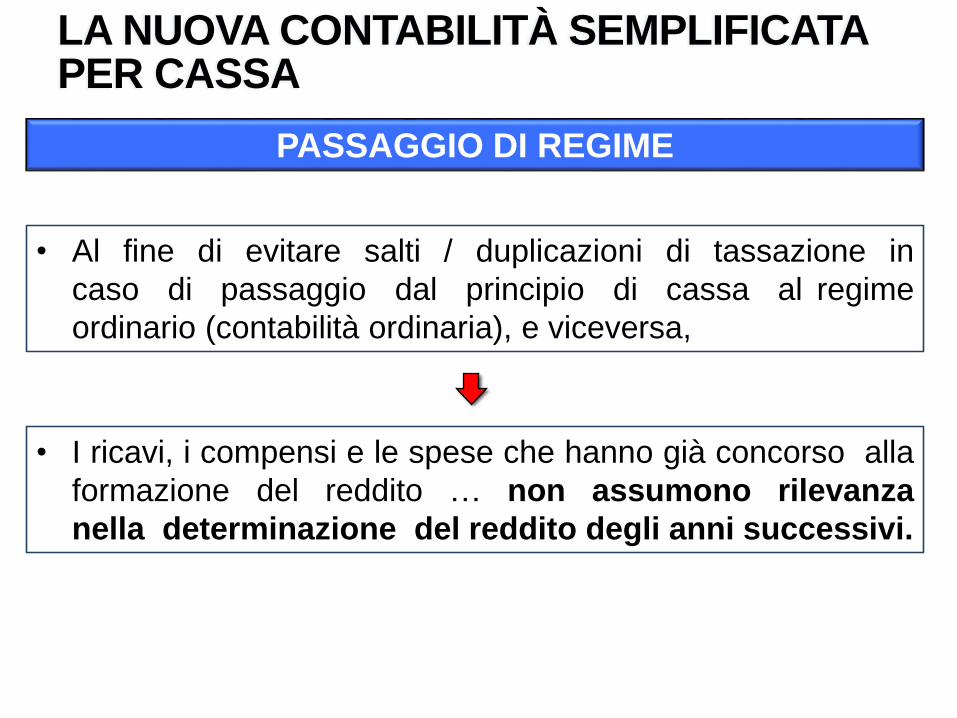

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

PASSAGGIO DI REGIME

• Al fine di evitare salti / duplicazioni di tassazione in

caso di passaggio dal principio di cassa al regime

ordinario (contabilità ordinaria), e viceversa,

• I ricavi, i compensi e le spese che hanno già concorso alla

formazione del reddito … non assumono rilevanza

nella determinazione del reddito degli anni successivi.

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

IRAP

• Con l’aggiunta all’art. 5-bis, D.Lgs. n. 446/97 del nuovo

comma 1-bis per le società di persone / ditte individuali in

contabilità semplificata,

• Anche la base imponibile IRAP è determinata sulla base

del principio di cassa applicato ai fini reddituali.

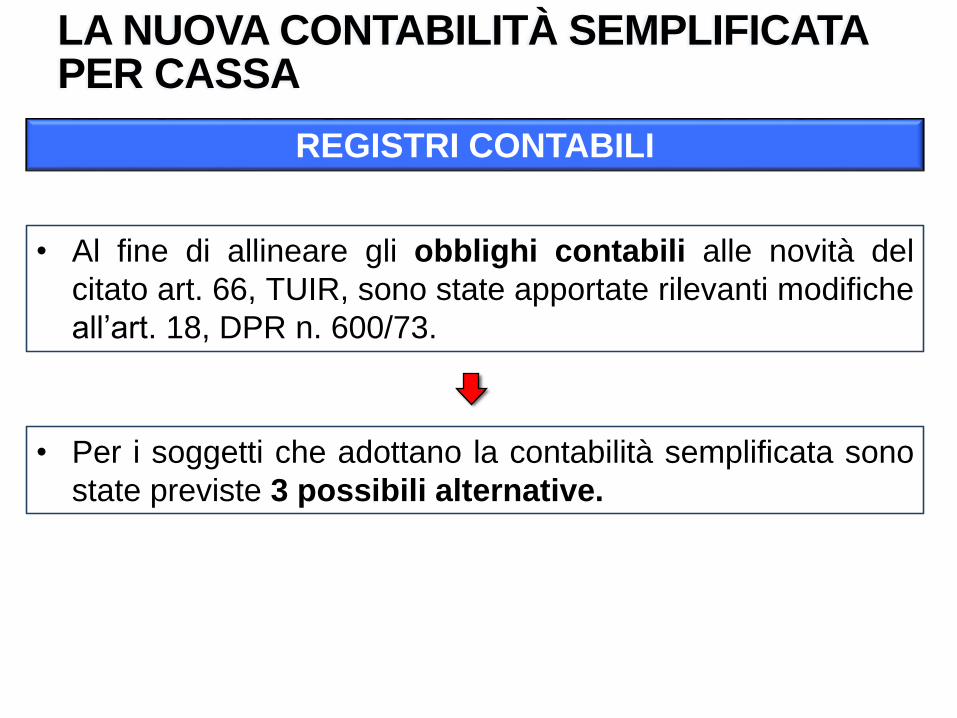

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

REGISTRI CONTABILI

• Al fine di allineare gli obblighi contabili alle novità del

citato art. 66, TUIR, sono state apportate rilevanti modifiche

all’art. 18, DPR n. 600/73.

• Per i soggetti che adottano la contabilità semplificata sono

state previste 3 possibili alternative.

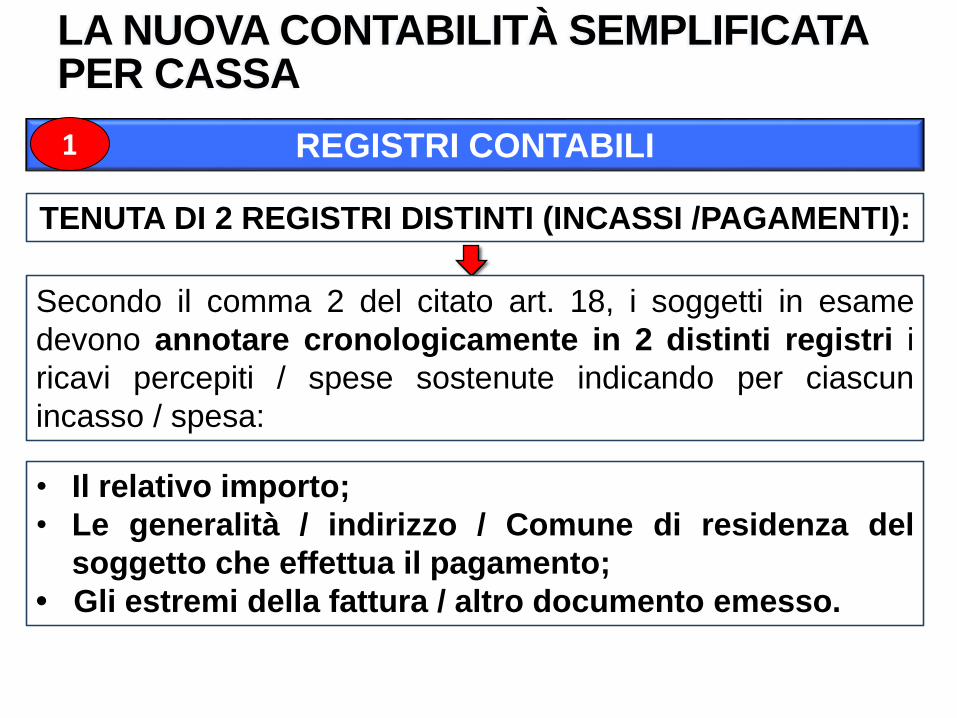

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

REGISTRI CONTABILI

TENUTA DI 2 REGISTRI DISTINTI (INCASSI /PAGAMENTI):

Secondo il comma 2 del citato art. 18, i soggetti in esame

devono annotare cronologicamente in 2 distinti registri i

ricavi percepiti / spese sostenute indicando per ciascun

incasso / spesa:

1

• Il relativo importo;

• Le generalità / indirizzo / Comune di residenza del

soggetto che effettua il pagamento;

• Gli estremi della fattura / altro documento emesso.

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

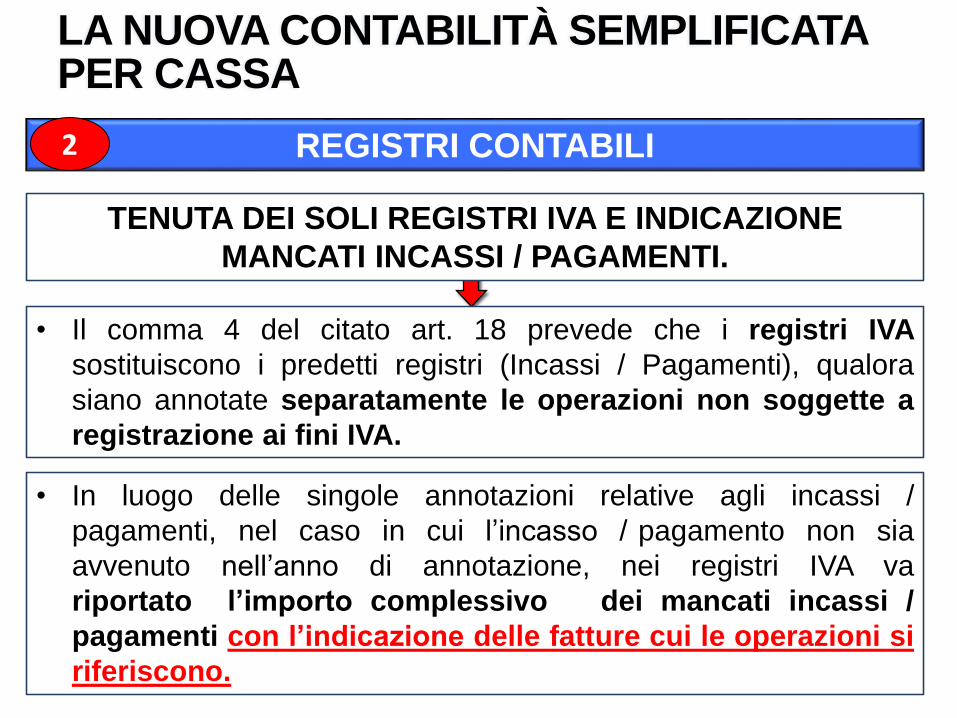

REGISTRI CONTABILI

TENUTA DEI SOLI REGISTRI IVA E INDICAZIONE

MANCATI INCASSI / PAGAMENTI.

• Il comma 4 del citato art. 18 prevede che i registri IVA

sostituiscono i predetti registri (Incassi / Pagamenti), qualora

siano annotate separatamente le operazioni non soggette a

registrazione ai fini IVA.

2

• In luogo delle singole annotazioni relative agli incassi /

pagamenti, nel caso in cui l’incasso / pagamento non sia

avvenuto nell’anno di annotazione, nei registri IVA va

riportato l’importo complessivo dei mancati incassi /

pagamenti con l’indicazione delle fatture cui le operazioni si

riferiscono.

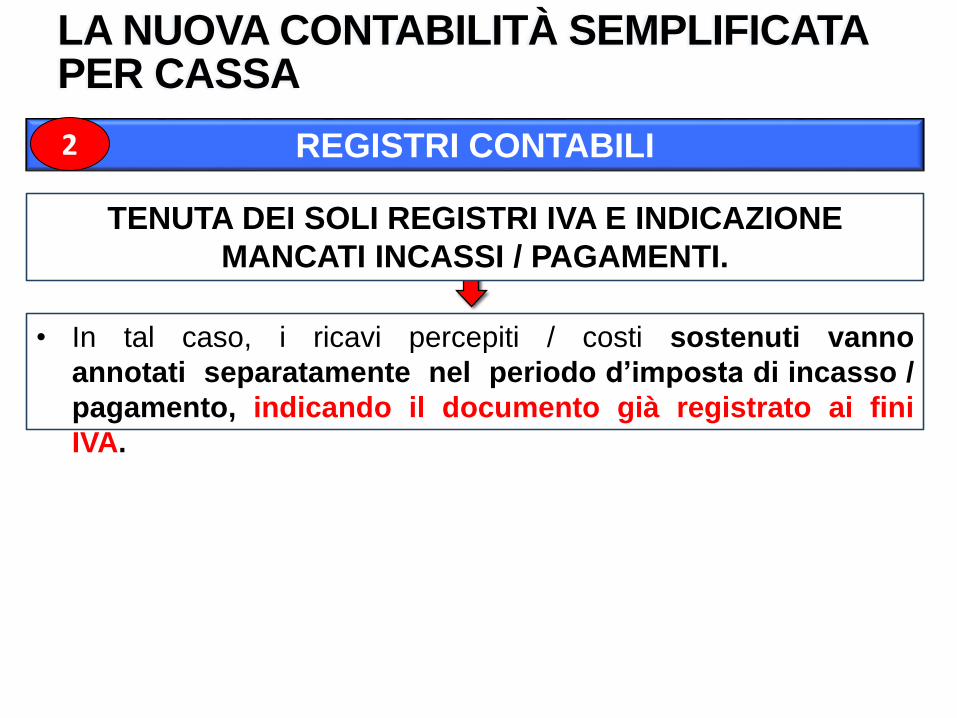

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

REGISTRI CONTABILI

TENUTA DEI SOLI REGISTRI IVA E INDICAZIONE

MANCATI INCASSI / PAGAMENTI.

• In tal caso, i ricavi percepiti / costi sostenuti vanno

annotati separatamente nel periodo d’imposta di incasso /

pagamento, indicando il documento già registrato ai fini

IVA.

2

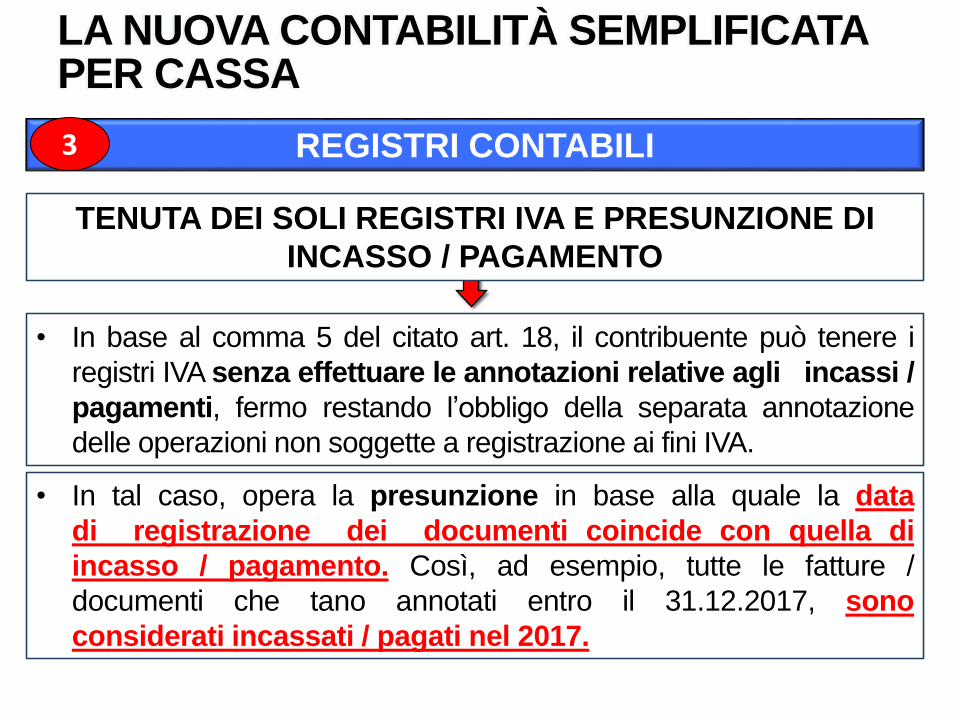

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

REGISTRI CONTABILI

TENUTA DEI SOLI REGISTRI IVA E PRESUNZIONE DI

INCASSO / PAGAMENTO

• In base al comma 5 del citato art. 18, il contribuente può tenere i

registri IVA senza effettuare le annotazioni relative agli incassi /

pagamenti, fermo restando l’obbligo della separata annotazione

delle operazioni non soggette a registrazione ai fini IVA.

3

• In tal caso, opera la presunzione in base alla quale la data

di registrazione dei documenti coincide con quella di

incasso / pagamento. Così, ad esempio, tutte le fatture /

documenti che tano annotati entro il 31.12.2017, sono

considerati incassati / pagati nel 2017.

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA

OPZIONE REGIME ORDINARIO

• Al contribuente è comunque concessa la possibilità di

optare per il regime ordinario (contabilità ordinaria).

VINCOLO TRIENNALE

ROTTAMAZIONE CARTELLE

INDIVIDUAZIONE DELLE CARTELLE

ANTE CONVERSIONE

Somme affidata ad Equitalia

tra il 01/01/2000 ed il

31/12/2015

POST CONVERSIONE

Somme affidata ad Equitalia tra

il 01/01/2000 ed il 31/12/2016

ROTTAMAZIONE CARTELLE

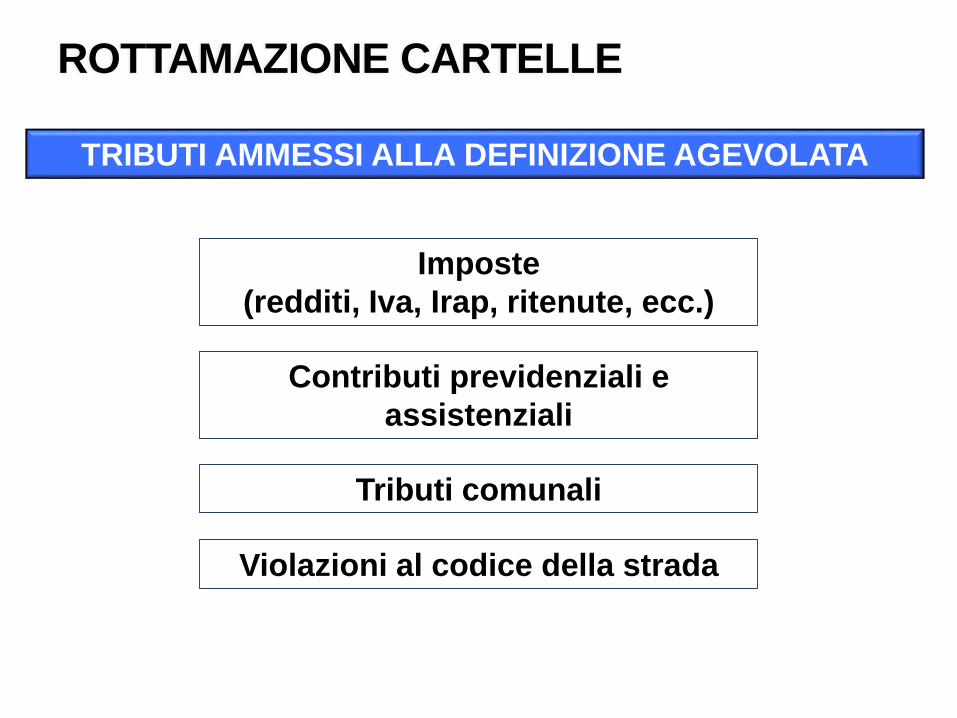

TRIBUTI AMMESSI ALLA DEFINIZIONE AGEVOLATA

Imposte

(redditi, Iva, Irap, ritenute, ecc.)

Contributi previdenziali e

assistenziali

Tributi comunali

Violazioni al codice della strada

ROTTAMAZIONE CARTELLE

AMBITO OGGETTIVO

CARTELLE DI PAGAMENTO

AVVISI DI ACCERTAMENTO

ESECUTIVI

AVVISI DI ADDEBITO INPS

INGIUNZIONI FISCALI

ANCHE QUELLE DEI COMUNI

(Entro 60 gg appositi regolamenti)

ROTTAMAZIONE CARTELLE

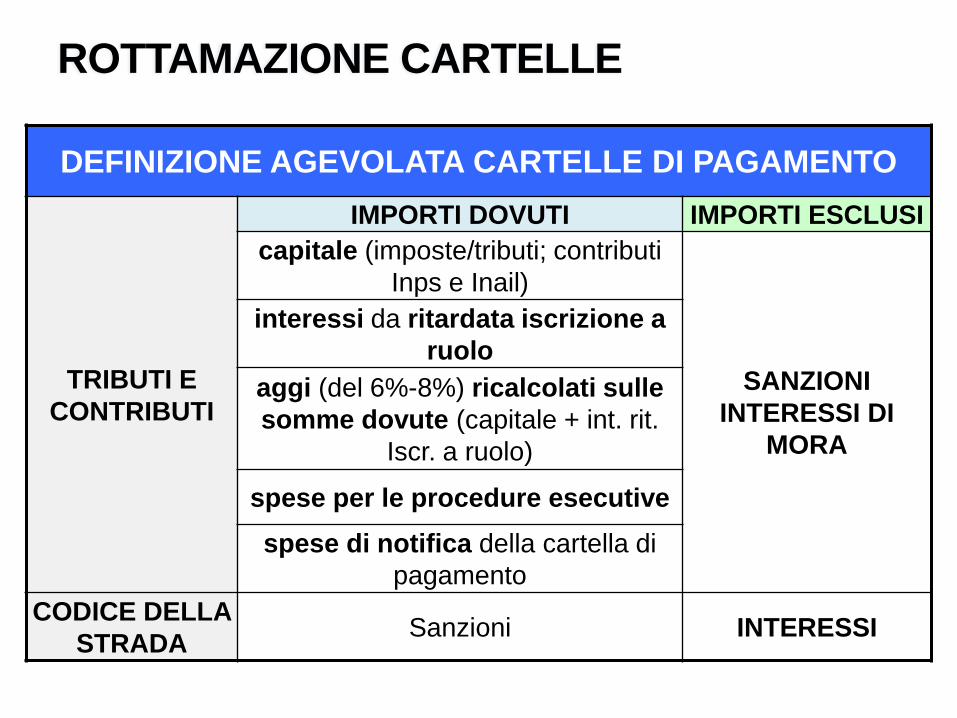

DEFINIZIONE AGEVOLATA CARTELLE DI PAGAMENTO

TRIBUTI E

CONTRIBUTI

IMPORTI DOVUTI IMPORTI ESCLUSI

capitale (imposte/tributi; contributi

Inps e Inail)

SANZIONI

INTERESSI DI

MORA

interessi da ritardata iscrizione a

ruolo

aggi (del 6%-8%) ricalcolati sulle

somme dovute (capitale + int. rit.

Iscr. a ruolo)

spese per le procedure esecutive

spese di notifica della cartella di

pagamento

CODICE DELLA

STRADASanzioni INTERESSI

ROTTAMAZIONE CARTELLE

PIANI RATEIZZAZIONI GIA’ IN ESSERE

SCOMPUTATI DAL

PIANO DI RATEIZZAZIONE I SOLI

IMPORTI GIA’ VERSATI A TITOLO DI

RESTANO ACQUISITE E

NON RIMBORSABILI

Capitale e interessi Sanzioni

Aggio e rimborso spese per procedure

esecutive + spese di notifica della

cartella di pagamento

Interessi di mora

Interessi di dilazione per il rateizzo

ROTTAMAZIONE CARTELLE

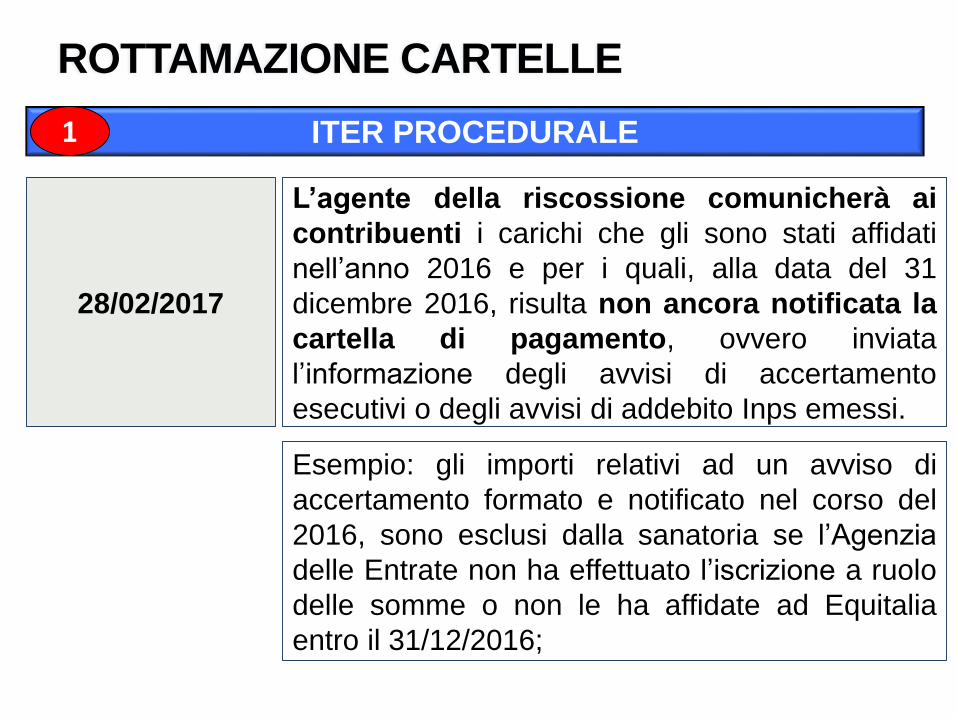

ITER PROCEDURALE

L’agente della riscossione comunicherà ai

contribuenti i carichi che gli sono stati affidati

nell’anno 2016 e per i quali, alla data del 31

dicembre 2016, risulta non ancora notificata la

cartella di pagamento, ovvero inviata

l’informazione degli avvisi di accertamento

esecutivi o degli avvisi di addebito Inps emessi.

Esempio: gli importi relativi ad un avviso di

accertamento formato e notificato nel corso del

2016, sono esclusi dalla sanatoria se l’Agenzia

delle Entrate non ha effettuato l’iscrizione a ruolo

delle somme o non le ha affidate ad Equitalia

entro il 31/12/2016;

28/02/2017

1

ROTTAMAZIONE CARTELLE

ITER PROCEDURALE

Data entro il contribuente deve inviare il mod.

DA1 ad Equitalia per la richiesta di

rottamazione.

Data entro cui Equitalia Spa comunicherà al

contribuente un prospetto con il quale si

indicano le somme da versare.

Data entro cui si dovrà procedere al pagamento

delle intere somme dovute o della 1° rata

delle somme dovute.

31/03/2017

31/05/2017

Data variabile

Max 5 rate di cui:

• 3 nel 2017: Lug./Set./Nov. (almeno il 70%)

• 2 nel 2018: Apr./Set. (il 30% residuo)

2

ROTTAMAZIONE CARTELLE

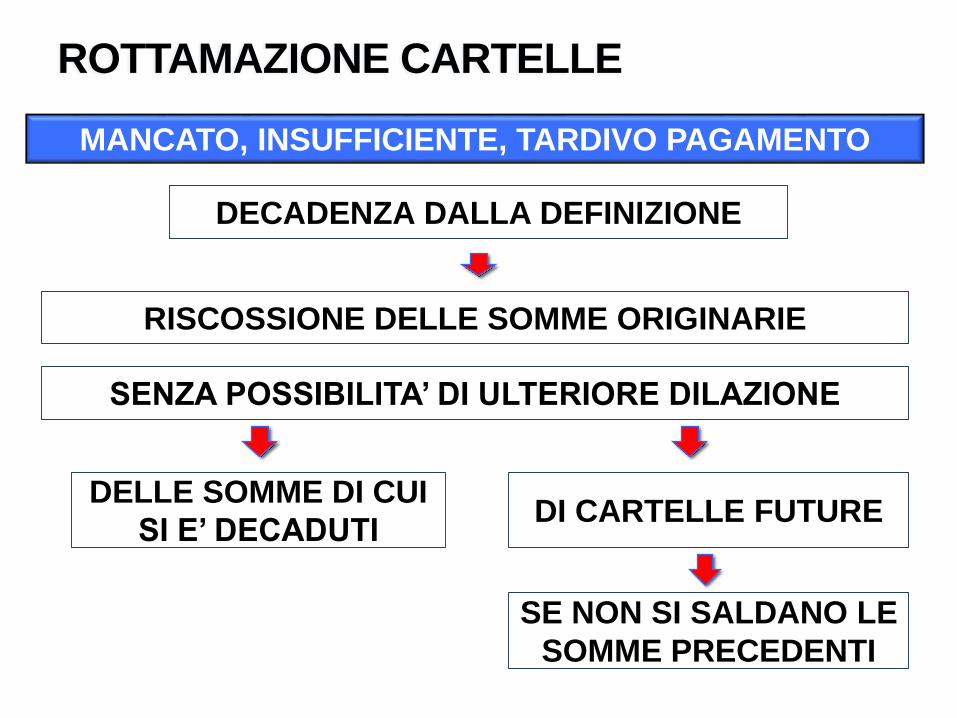

MANCATO, INSUFFICIENTE, TARDIVO PAGAMENTO

DECADENZA DALLA DEFINIZIONE

RISCOSSIONE DELLE SOMME ORIGINARIE

SENZA POSSIBILITA’ DI ULTERIORE DILAZIONE

DELLE SOMME DI CUI

SI E’ DECADUTIDI CARTELLE FUTURE

SE NON SI SALDANO LE

SOMME PRECEDENTI

ROTTAMAZIONE CARTELLE

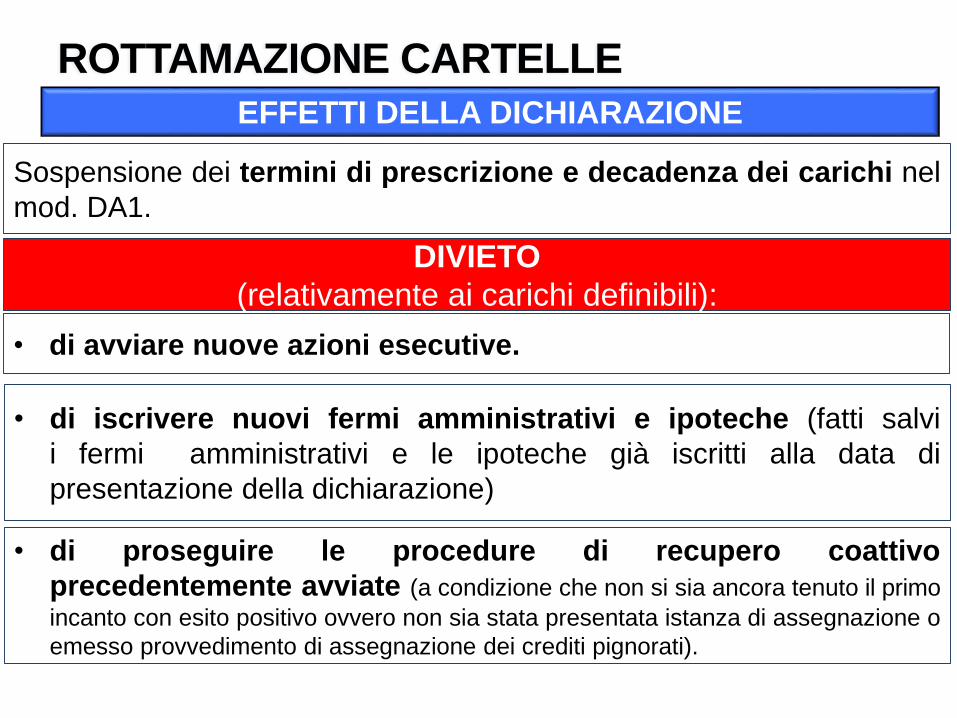

EFFETTI DELLA DICHIARAZIONE

Sospensione dei termini di prescrizione e decadenza dei carichi nel

mod. DA1.

DIVIETO

(relativamente ai carichi definibili):

• di avviare nuove azioni esecutive.

• di iscrivere nuovi fermi amministrativi e ipoteche (fatti salvi

i fermi amministrativi e le ipoteche già iscritti alla data di

presentazione della dichiarazione)

• di proseguire le procedure di recupero coattivo

precedentemente avviate (a condizione che non si sia ancora tenuto il primo

incanto con esito positivo ovvero non sia stata presentata istanza di assegnazione o

emesso provvedimento di assegnazione dei crediti pignorati).

ROTTAMAZIONE CARTELLE

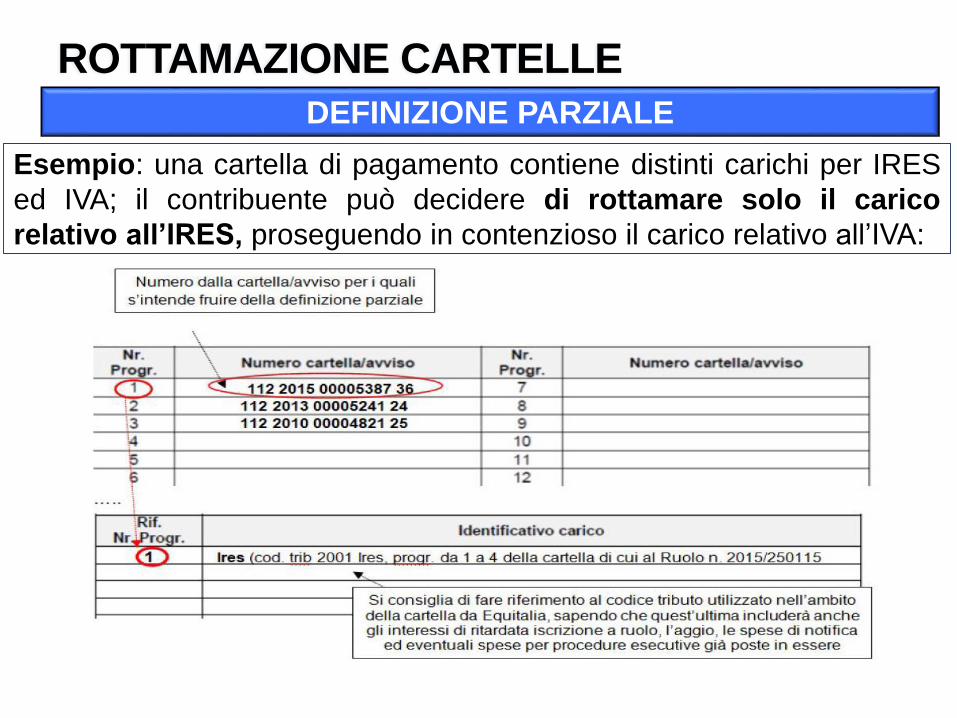

DEFINIZIONE PARZIALE

La definizione può essere anche parziale, infatti l’art. 6, comma 13-bis,

dispone che “la definizione agevolata prevista dal presente articolo può

riguardare il singolo carico iscritto a ruolo o affidato”.

ROTTAMAZIONE CARTELLE

DEFINIZIONE PARZIALE

Esempio: una cartella di pagamento contiene distinti carichi per IRES

ed IVA; il contribuente può decidere di rottamare solo il carico

relativo all’IRES, proseguendo in contenzioso il carico relativo all’IVA:

ROTTAMAZIONE CARTELLE

CARTELLA DI

PAGAMENTO

CON

LA ROTTAMAZIONE

Irpef € 10.000,00 € 10.000,00

Addizionale regionale € 330,00 € 330,00

Addizionale comunale € 350,00 € 350,00

Sanzioni € 10.000,00 -

Interessi da ritardata

iscrizione a ruolo€ 100,00 € 100,00

Aggio riscossione € 1.500,00 € 1.500,00

Interessi di mora € 1.340,00 -

Spese di notifica € 10,00 € 10,00

Totale € 23.630,00 € 12.290,00

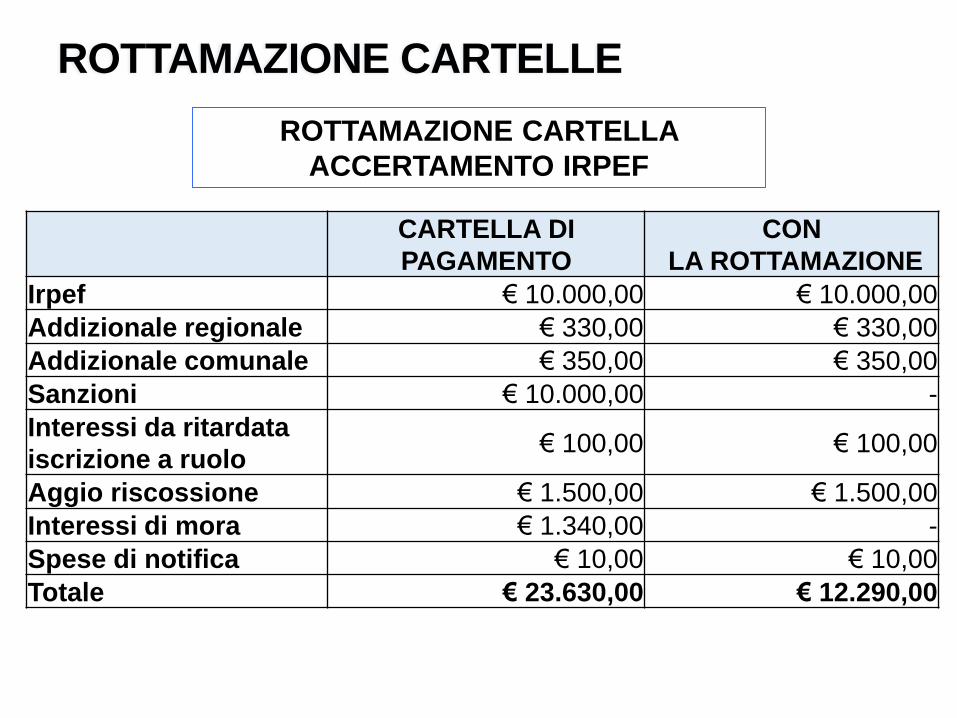

ROTTAMAZIONE CARTELLA

ACCERTAMENTO IRPEF

ROTTAMAZIONE CARTELLE

CARTELLA

DI PAGAMENTO

CON LA

ROTTAMAZIONE

Contributi INPS € 20.000,00 € 20.000,00

Sanzioni € 12.000,00 -

Interessi di mora € 2.500,00

Aggio riscossione € 1.600,00 € 1.600,00

Spese di notifica € 10,00 € 10,00

TOTALE €. 36.110,00 €. 21.610,00

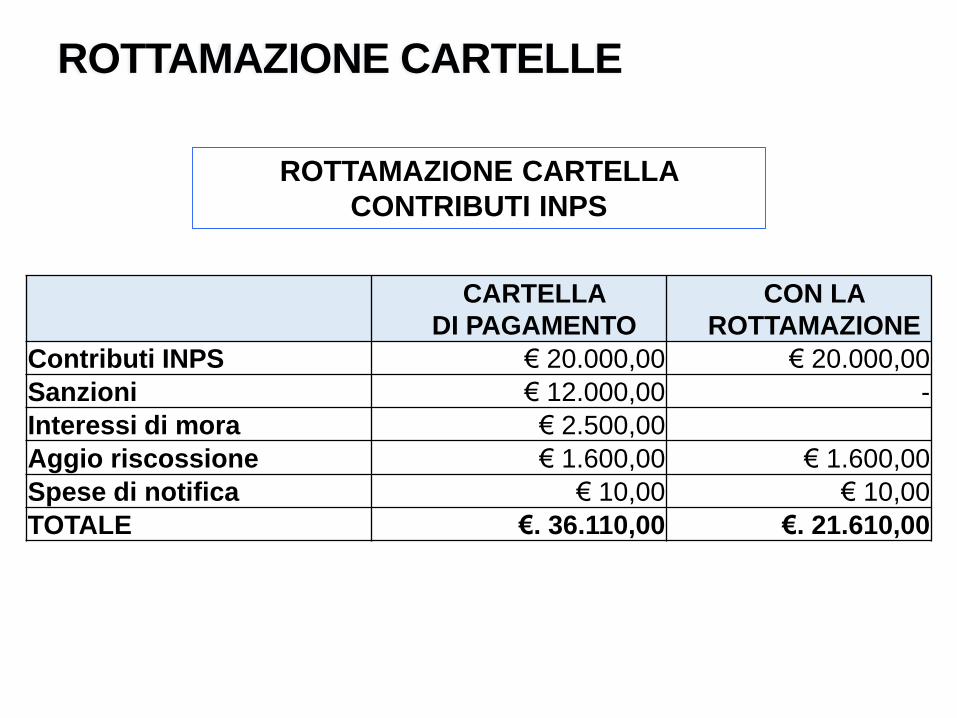

ROTTAMAZIONE CARTELLA

CONTRIBUTI INPS

ROTTAMAZIONE CARTELLE

CARTELLA

DI PAGAMENTO

CON LA

ROTTAMAZIONE

Sanzioni € 12.000,00 -

Interessi di mora € 2.500,00 -

Aggio riscossione € 1.600,00 -

Spese di notifica € 10,00 € 10,00

TOTALE €. 16.110,00 €. 10,00

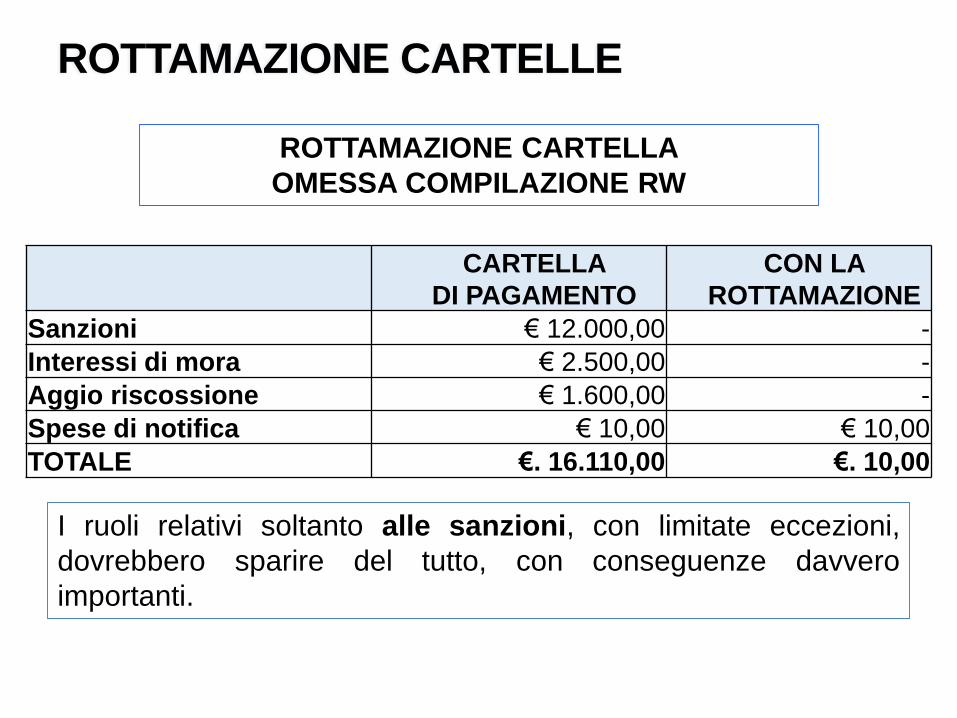

ROTTAMAZIONE CARTELLA

OMESSA COMPILAZIONE RW

I ruoli relativi soltanto alle sanzioni, con limitate eccezioni,

dovrebbero sparire del tutto, con conseguenze davvero

importanti.

ROTTAMAZIONE CARTELLE

IL CASO DEI DEBITI VERSO GLI ENTI LOCALI

L’art. 6-ter, D.L. 193/16, lascia la FACOLTÀ per gli Enti locali di

aderire alla rottamazione per quegli importi recati nelle ingiunzioni

fiscali notificate tra il 2000 e il 2016.

La decisione dell’Ente verso l’adesione al condono va assunta

entro 60 giorni dalla conversione in legge del decreto n. 193/16, e

lo stesso dovrà stabilire:

Le rate e le scadenze (comunque

non oltre il 30 settembre 2018)

Le modalità e il termine

attraverso le quali viene resa la

dichiarazione di adesione da

parte del contribuente

ll termine entro il quale l’ente

trasmette il conteggio delle

somme dovute

ROTTAMAZIONE CARTELLE

RINUNCIA AL CONTENZIOSO

• Rottamabili anche le cartelle da contenzioso.

• Occorre rinunciare alla prosecuzione.

• Valutazioni di convenienza non facili:

• Come si rinuncia al contenzioso?

• E’ possibile rinunciare «parzialmente» al contenzioso?

• Da quando ha effetto la rinuncia al contenzioso?

• Cosa ne è delle eventuali sanzioni relative alla materia del

contendere non ancora iscritte a ruolo?

IRI

NUOVO ART. 55 TUIR

A PARTIRE

DAL PERIODO D’IMPOSTA 2017

IMPRESE INDIVIDUALI

IMPOSTA SUL REDDITO

D’IMPRESA (IRI)

SOCIETA’ DI PERSONE

SRL “TRASPARENTI”

24%

ORDINARIA

IRI

DETERMINAZIONE REDDITO

REDDITO PRODOTTO

NON PRELEVATOIRI 24%

SOMME PRELEVATE IRPEF

IRI

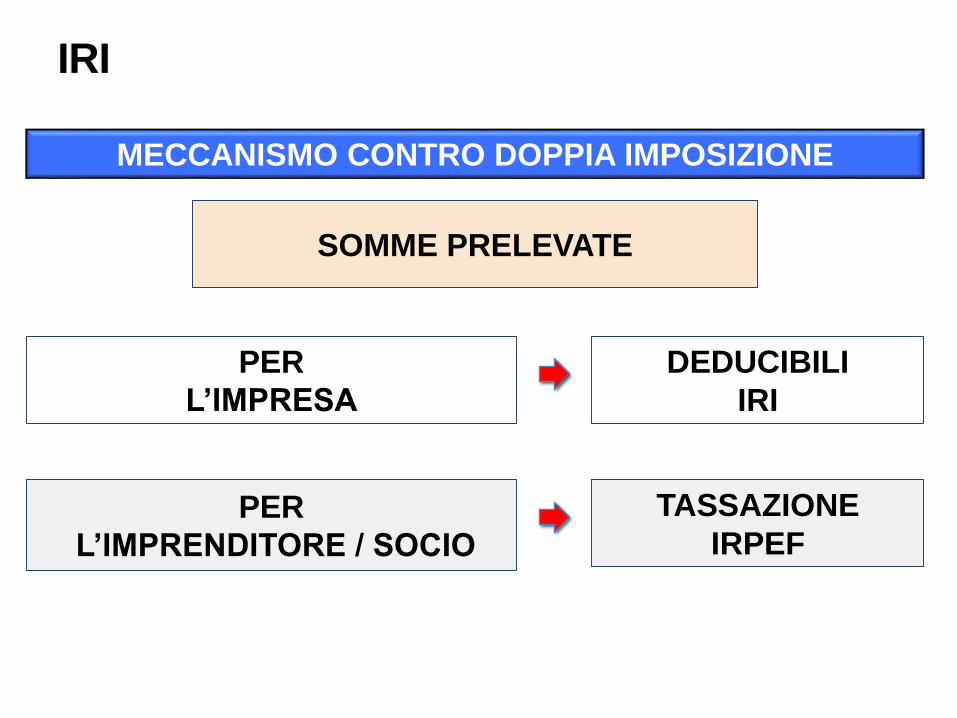

MECCANISMO CONTRO DOPPIA IMPOSIZIONE

PER

L’IMPRESA

DEDUCIBILI

IRI

PER

L’IMPRENDITORE / SOCIO

TASSAZIONE

IRPEF

SOMME PRELEVATE

IRI

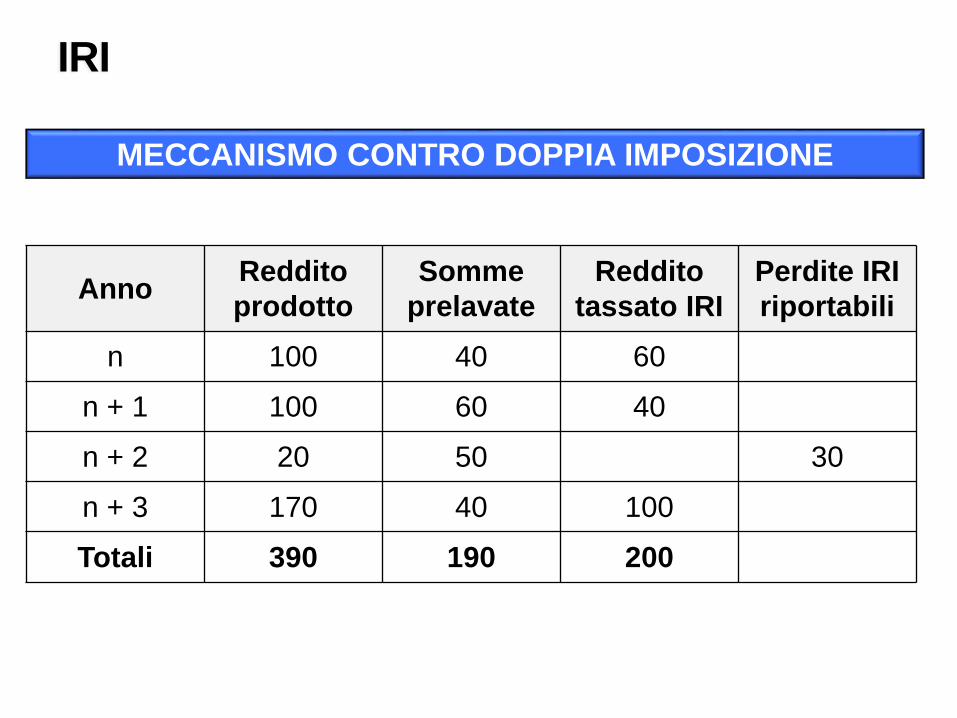

MECCANISMO CONTRO DOPPIA IMPOSIZIONE

AnnoReddito

prodotto

Somme

prelavate

Reddito

tassato IRI

Perdite IRI

riportabili

n 100 40 60

n + 1 100 60 40

n + 2 20 50 30

n + 3 170 40 100

Totali 390 190 200

IRI

OPZIONE

Comma 4 del nuovo articolo 55-bis TUIR

PER IL 2017 UNICO 2018

NELLA

DICHIARAZIONE DEI REDDITI

VINCOLO QUINQUENNALE

IRI

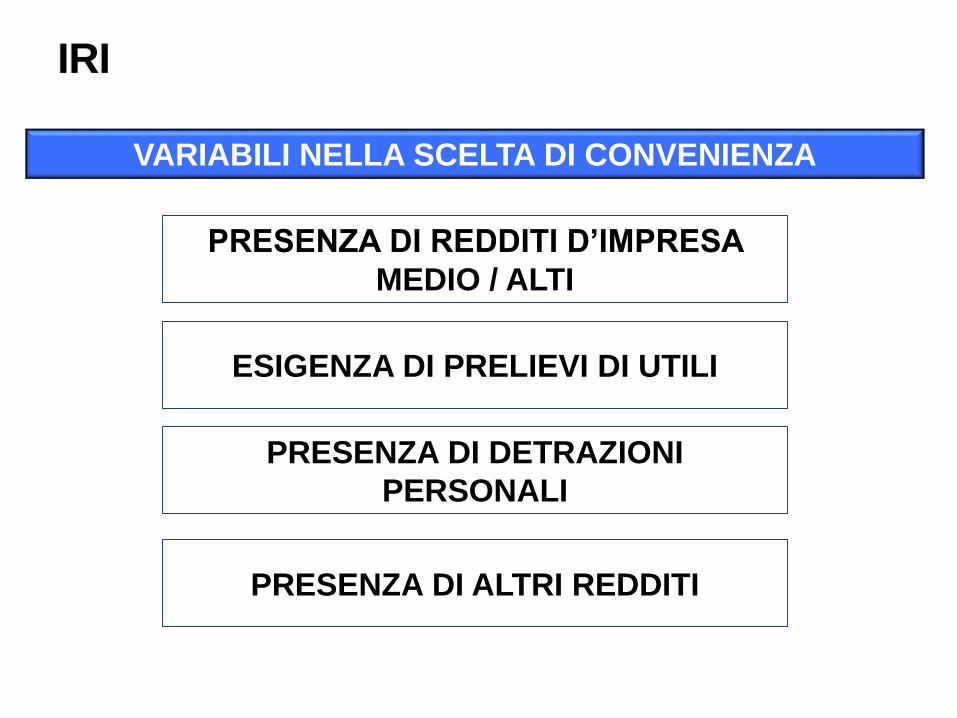

VARIABILI NELLA SCELTA DI CONVENIENZA

PRESENZA DI REDDITI D’IMPRESA

MEDIO / ALTI

ESIGENZA DI PRELIEVI DI UTILI

PRESENZA DI DETRAZIONI

PERSONALI

PRESENZA DI ALTRI REDDITI

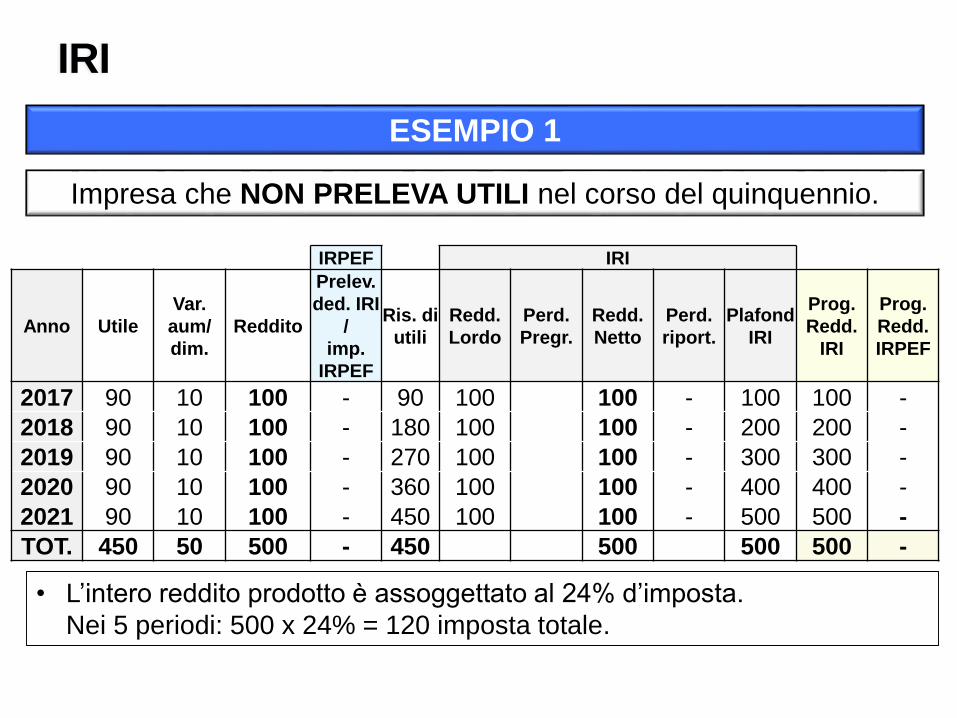

IRI

Impresa che NON PRELEVA UTILI nel corso del quinquennio.

IRPEF IRI

Anno Utile

Var.

aum/

dim.

Reddito

Prelev.

ded. IRI

/

imp.

IRPEF

Ris. di

utili

Redd.

Lordo

Perd.

Pregr.

Redd.

Netto

Perd.

riport.

Plafond

IRI

Prog.

Redd.

IRI

Prog.

Redd.

IRPEF

2017 90 10 100 - 90 100 100 - 100 100 -

2018 90 10 100 - 180 100 100 - 200 200 -

2019 90 10 100 - 270 100 100 - 300 300 -

2020 90 10 100 - 360 100 100 - 400 400 -

2021 90 10 100 - 450 100 100 - 500 500 -

TOT. 450 50 500 - 450 500 500 500 -

ESEMPIO 1

• L’intero reddito prodotto è assoggettato al 24% d’imposta.

Nei 5 periodi: 500 x 24% = 120 imposta totale.

IRI

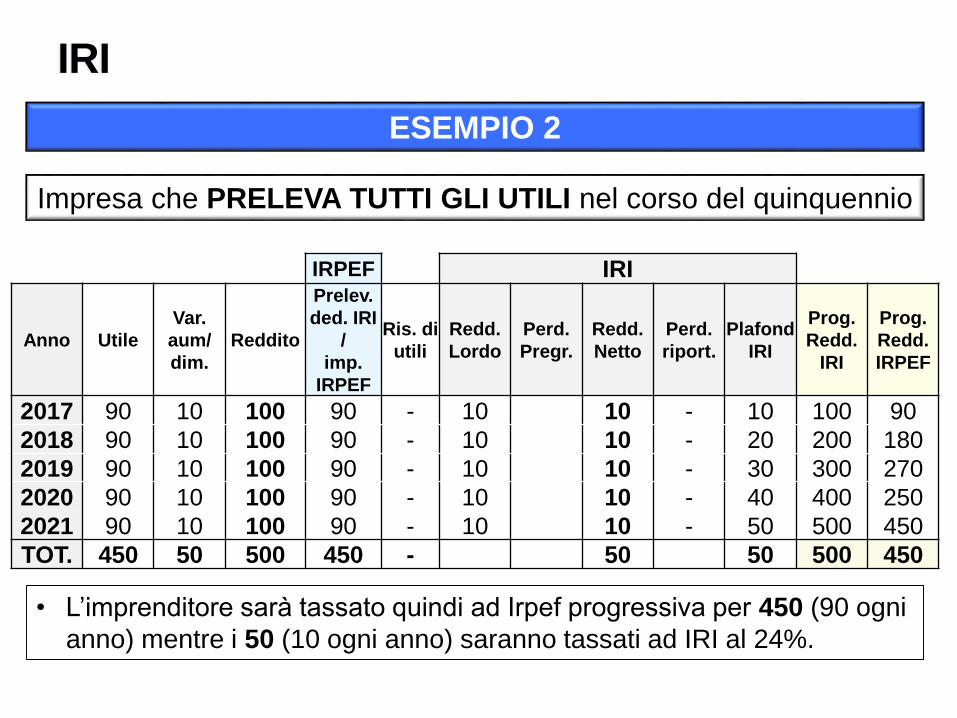

Impresa che PRELEVA TUTTI GLI UTILI nel corso del quinquennio

IRPEF IRI

Anno Utile

Var.

aum/

dim.

Reddito

Prelev.

ded. IRI

/

imp.

IRPEF

Ris. di

utili

Redd.

Lordo

Perd.

Pregr.

Redd.

Netto

Perd.

riport.

Plafond

IRI

Prog.

Redd.

IRI

Prog.

Redd.

IRPEF

2017 90 10 100 90 - 10 10 - 10 100 90

2018 90 10 100 90 - 10 10 - 20 200 180

2019 90 10 100 90 - 10 10 - 30 300 270

2020 90 10 100 90 - 10 10 - 40 400 250

2021 90 10 100 90 - 10 10 - 50 500 450

TOT. 450 50 500 450 - 50 50 500 450

ESEMPIO 2

• L’imprenditore sarà tassato quindi ad Irpef progressiva per 450 (90 ogni

anno) mentre i 50 (10 ogni anno) saranno tassati ad IRI al 24%.

IRI

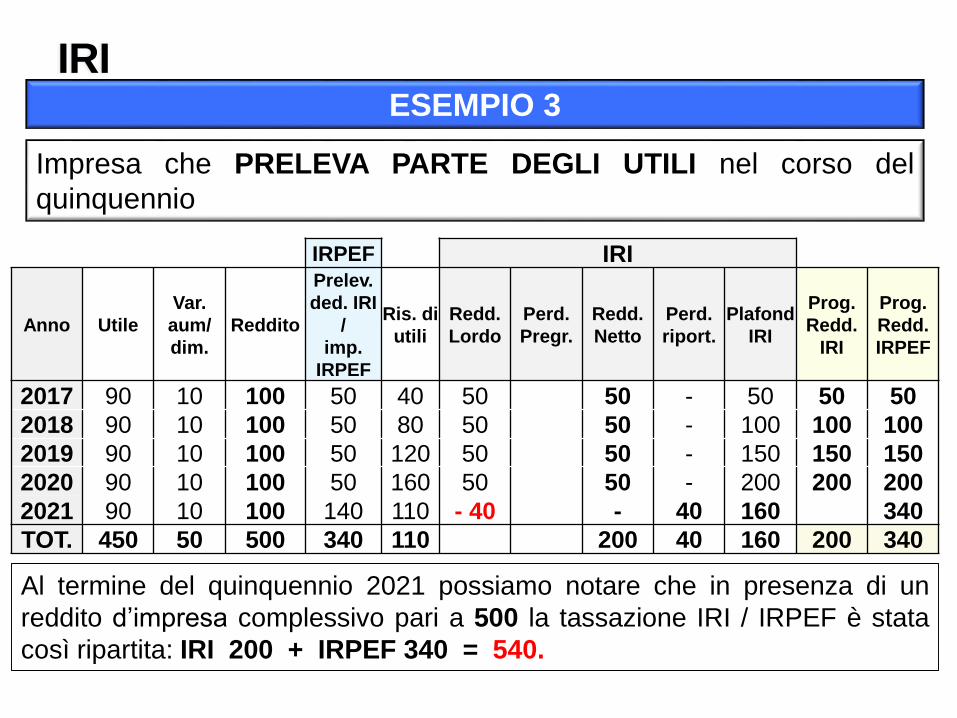

Impresa che PRELEVA PARTE DEGLI UTILI nel corso del

quinquennio

IRPEF IRI

Anno Utile

Var.

aum/

dim.

Reddito

Prelev.

ded. IRI

/

imp.

IRPEF

Ris. di

utili

Redd.

Lordo

Perd.

Pregr.

Redd.

Netto

Perd.

riport.

Plafond

IRI

Prog.

Redd.

IRI

Prog.

Redd.

IRPEF

2017 90 10 100 50 40 50 50 - 50 50 50

2018 90 10 100 50 80 50 50 - 100 100 100

2019 90 10 100 50 120 50 50 - 150 150 150

2020 90 10 100 50 160 50 50 - 200 200 200

2021 90 10 100 140 110 - 40 - 40 160 340

TOT. 450 50 500 340 110 200 40 160 200 340

ESEMPIO 3

Al termine del quinquennio 2021 possiamo notare che in presenza di un

reddito d’impresa complessivo pari a 500 la tassazione IRI / IRPEF è stata

così ripartita: IRI 200 + IRPEF 340 = 540.

IRI

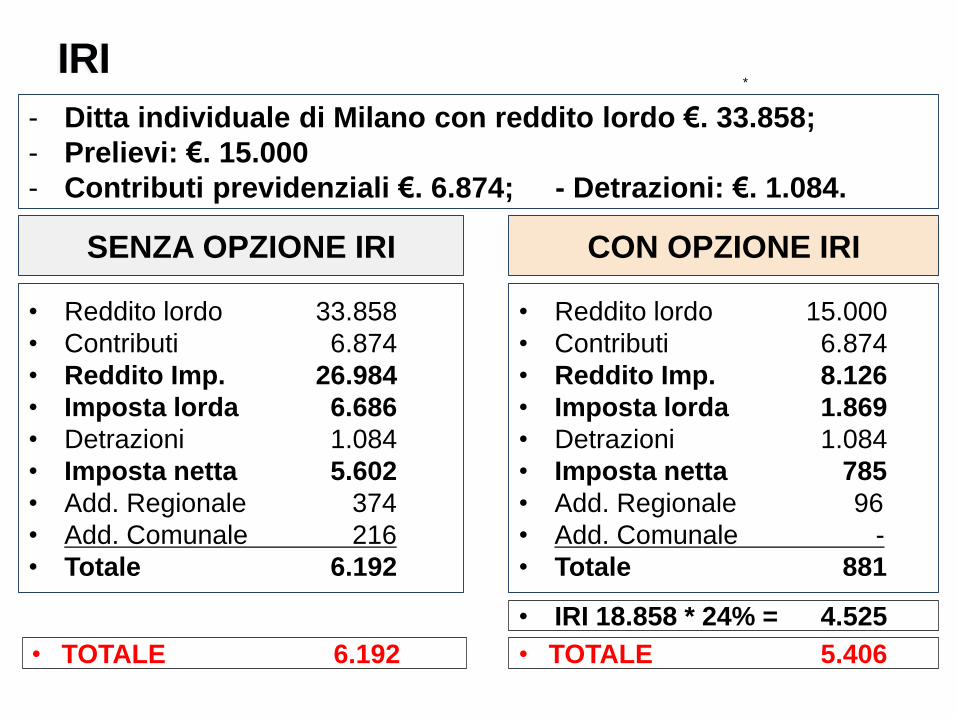

- Ditta individuale di Milano con reddito lordo €. 33.858;

- Prelievi: €. 15.000

- Contributi previdenziali €. 6.874; - Detrazioni: €. 1.084.

SENZA OPZIONE IRI CON OPZIONE IRI

• Reddito lordo 33.858

• Contributi 6.874

• Reddito Imp. 26.984

• Imposta lorda 6.686

• Detrazioni 1.084

• Imposta netta 5.602

• Add. Regionale 374

• Add. Comunale 216

• Totale 6.192

• Reddito lordo 15.000

• Contributi 6.874

• Reddito Imp. 8.126

• Imposta lorda 1.869

• Detrazioni 1.084

• Imposta netta 785

• Add. Regionale 96

• Add. Comunale -

• Totale 881

• IRI 18.858 * 24% = 4.525

• TOTALE 5.406

*

• TOTALE 6.192

IRI

- Socio Snc di Bologna con reddito pro capite lordo €. 78.166;

- Prelievi 30.000 riserva utili ante IRI;

- Contributi previdenziali per €. 21.522; - Detrazioni per €. 1.598.

SENZA OPZIONE IRI CON OPZIONE IRI

• Reddito lordo 78.166

• Contributi 21.522

• Reddito Imp. 56.644

• Imposta lorda 17.894

• Detrazioni 1.598

• Imposta netta 16.296

• Add. Regionale 1.035

• Add. Comunale 453

• Totale 17.784

• Reddito IRI 78.166

• IRI 24% 18.760

• TOTALE 18.760

*

• TOTALE 17.784

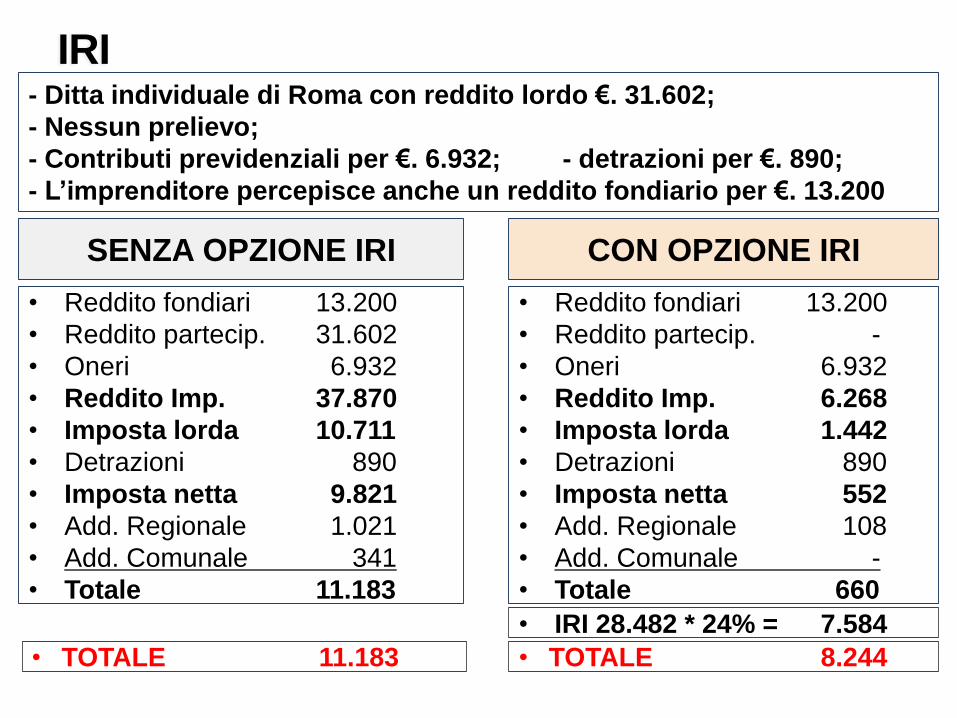

IRI- Ditta individuale di Roma con reddito lordo €. 31.602;

- Nessun prelievo;

- Contributi previdenziali per €. 6.932; - detrazioni per €. 890;

- L’imprenditore percepisce anche un reddito fondiario per €. 13.200

SENZA OPZIONE IRI CON OPZIONE IRI

• Reddito fondiari 13.200

• Reddito partecip. 31.602

• Oneri 6.932

• Reddito Imp. 37.870

• Imposta lorda 10.711

• Detrazioni 890

• Imposta netta 9.821

• Add. Regionale 1.021

• Add. Comunale 341

• Totale 11.183

• Reddito fondiari 13.200

• Reddito partecip. -

• Oneri 6.932

• Reddito Imp. 6.268

• Imposta lorda 1.442

• Detrazioni 890

• Imposta netta 552

• Add. Regionale 108

• Add. Comunale -

• Totale 660

• IRI 28.482 * 24% = 7.584

• TOTALE 8.244• TOTALE 11.183

SUPER / IPER AMMORTAMENTI

ART. 1, C. 8-13, L. 232/2016

• PROROGA SUPER AMMORTAMENTO

• INTRODUZIONE IPER AMMORTAMENTO

• INTRODUZIONE SUPER AMMORTAMENTO BENI IMMATERIALI

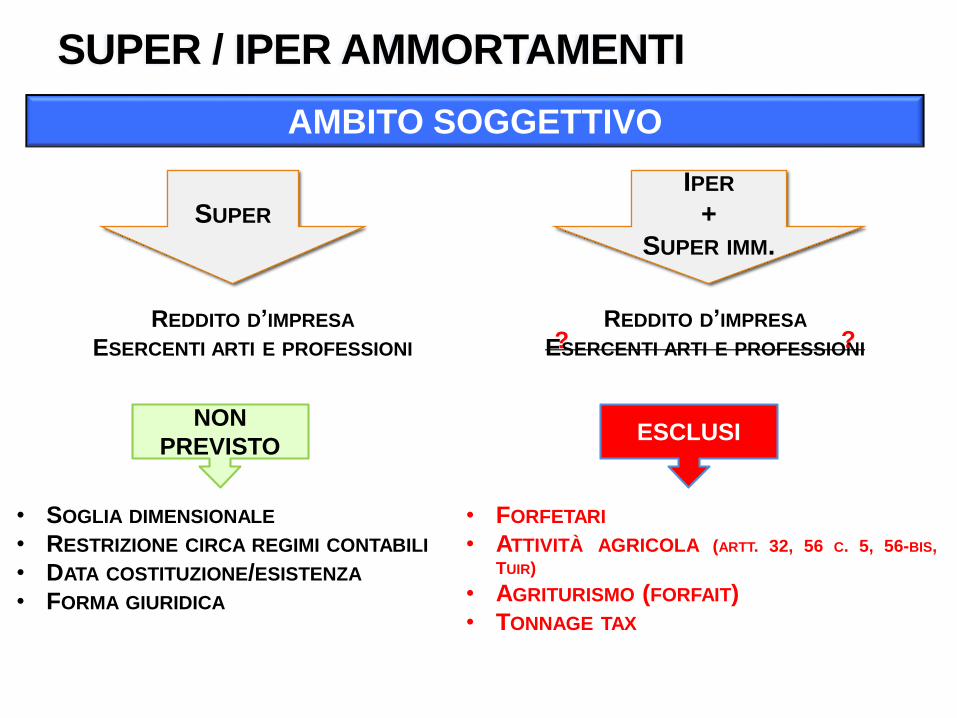

SUPER / IPER AMMORTAMENTI

AMBITO SOGGETTIVO

SUPER

IPER

+

SUPER IMM.

REDDITO D’IMPRESA

ESERCENTI ARTI E PROFESSIONI

REDDITO D’IMPRESA

ESERCENTI ARTI E PROFESSIONI? ?

NON

PREVISTO

• SOGLIA DIMENSIONALE

• RESTRIZIONE CIRCA REGIMI CONTABILI

• DATA COSTITUZIONE/ESISTENZA

• FORMA GIURIDICA

• FORFETARI

• ATTIVITÀ AGRICOLA (ARTT. 32, 56 C. 5, 56-BIS,

TUIR)

• AGRITURISMO (FORFAIT)

• TONNAGE TAX

ESCLUSI

SUPER AMMORTAMENTI

AMBITO OGGETTIVO

TIPOLOGIA

• BENI STRUMENTALI (NO BENI MERCE E MATERIALI DI

CONSUMO)

• CONSEGNATI ENTRO 31.12.2017

• CONSEGNATI ENTRO 30.06.2018 SE ENTRO

31.12.2017: ACCETTAZIONE ORDINE + PAGAMENTO

ACCONTO >= 20%

ESCLUSIONI

• FABBRICATI E COSTRUZIONI

• BENI CON COEFFICIENTE D’AMMORTAMENTO < 6,5%

• BENI DI CUI ALL’ALLEGATO 3 (LEGGE STABILITÀ 2016)

• VEICOLI E ALTRI MEZZI ART. 164, C. 1, LETT. B) E B-BIS,

TUIR

IPER AMMORTAMENTI 150%

AMBITO OGGETTIVO

• MACCHINARI INTELLIGENTI INDUSTRIA 4.0

• CARATTERISTICHE TECNICHE E INTERCONNESSIONE

• COME SUPER AMMORTAMENTO

AMBITO TEMPORALE

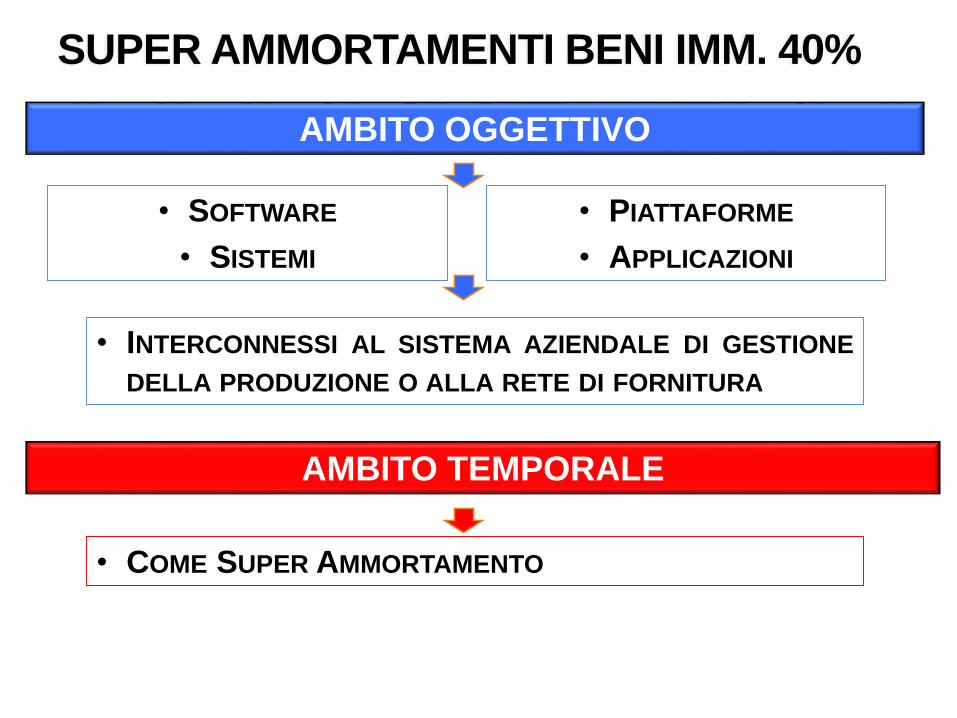

SUPER AMMORTAMENTI BENI IMM. 40%

AMBITO OGGETTIVO

• SOFTWARE

• SISTEMI

• COME SUPER AMMORTAMENTO

AMBITO TEMPORALE

• INTERCONNESSI AL SISTEMA AZIENDALE DI GESTIONE

DELLA PRODUZIONE O ALLA RETE DI FORNITURA

• PIATTAFORME

• APPLICAZIONI

SUPER B. IMM. / IPER AMMORTAMENTI

ADEMPIMENTI

• BENE POSSIEDE CARATTERISTICHE TECNICHE ALL. A) O B);

• INTERCONNESSIONE.

• DICHIARAZIONE LEGALE RAPPRESENTANTE;

• PERIZIA TECNICA GIURATA INGEGNERE O PERITO IND.LE O

ENTE CERTIFICAZIONE ACCREDITATO (SOLO PER BENI > €

500.000).

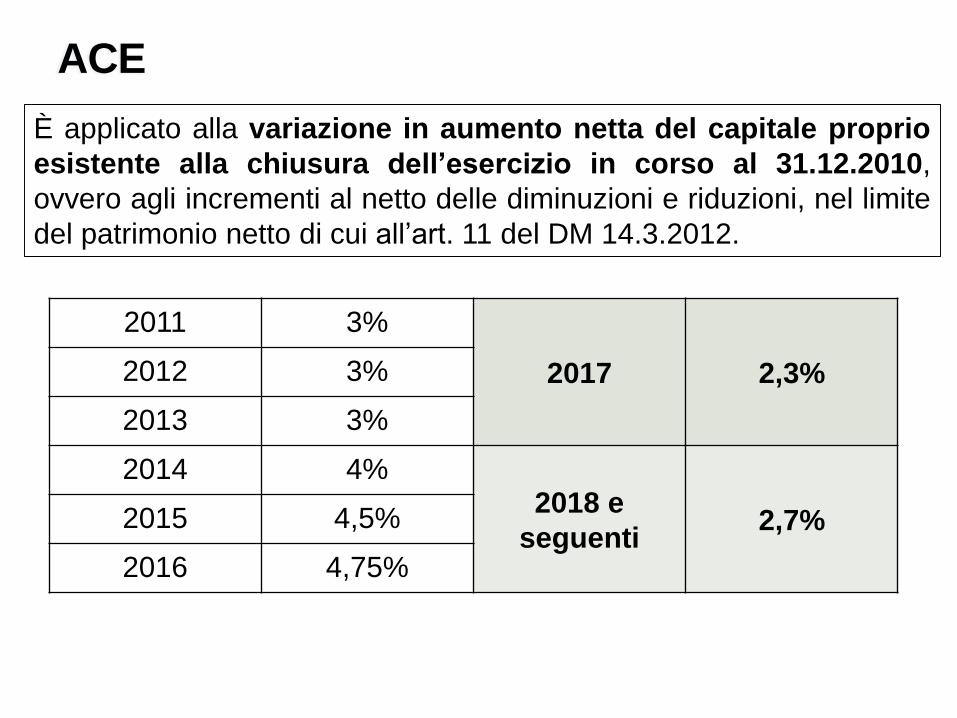

ACE

È applicato alla variazione in aumento netta del capitale proprio

esistente alla chiusura dell’esercizio in corso al 31.12.2010,

ovvero agli incrementi al netto delle diminuzioni e riduzioni, nel limite

del patrimonio netto di cui all’art. 11 del DM 14.3.2012.

2011 3%

2017 2,3%2012 3%

2013 3%

2014 4%2018 e

seguenti 2,7%2015 4,5%

2016 4,75%

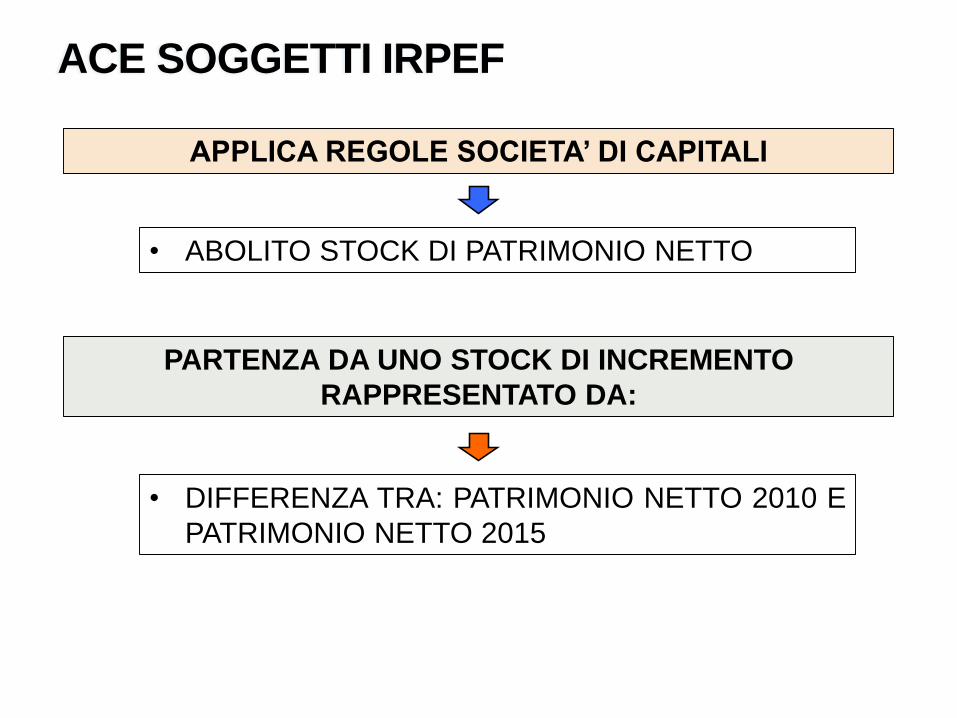

ACE SOGGETTI IRPEF

APPLICA REGOLE SOCIETA’ DI CAPITALI

• ABOLITO STOCK DI PATRIMONIO NETTO

• DIFFERENZA TRA: PATRIMONIO NETTO 2010 E

PATRIMONIO NETTO 2015

PARTENZA DA UNO STOCK DI INCREMENTO

RAPPRESENTATO DA:

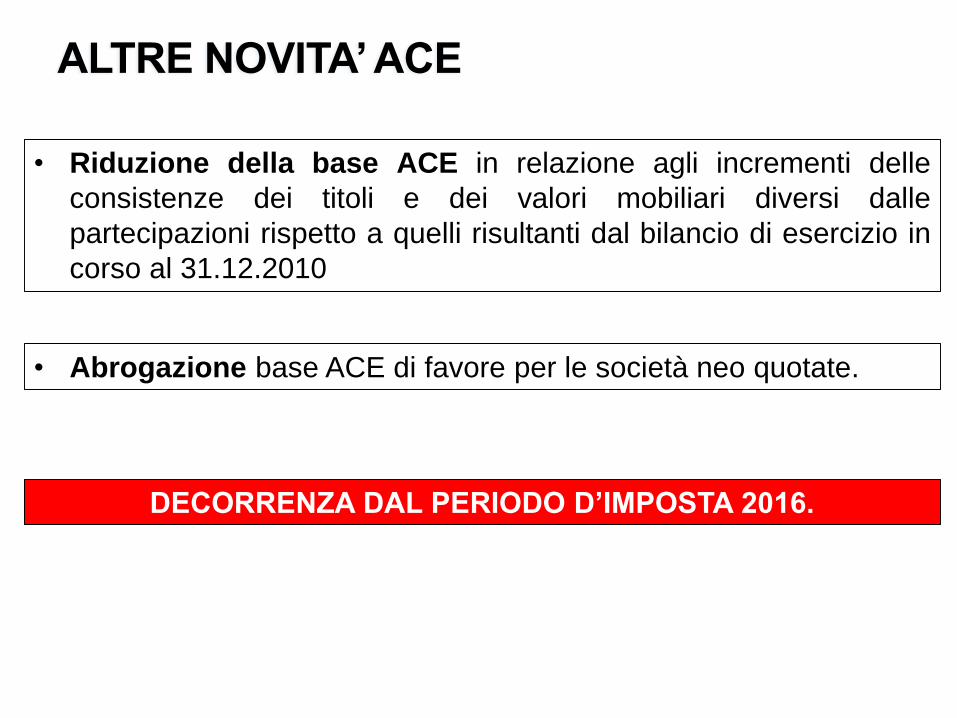

ALTRE NOVITA’ ACE

• Riduzione della base ACE in relazione agli incrementi delle

consistenze dei titoli e dei valori mobiliari diversi dalle

partecipazioni rispetto a quelli risultanti dal bilancio di esercizio in

corso al 31.12.2010

• Abrogazione base ACE di favore per le società neo quotate.

DECORRENZA DAL PERIODO D’IMPOSTA 2016.