legge di stabilitÀ 2016 - camera.it - xvii … il presente dossier riporta una sintesi del...

TRANSCRIPT

LEGGE DI STABILITÀ 2016

Dicembre 2015

Sintesi del contenuto

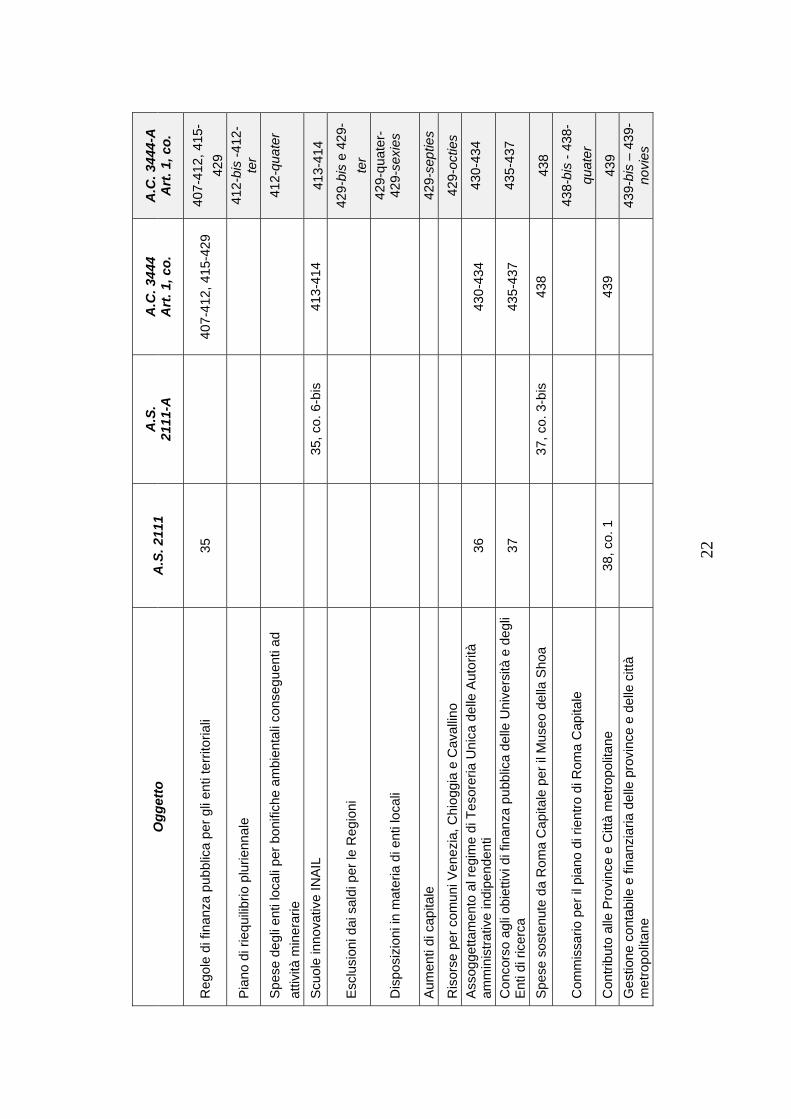

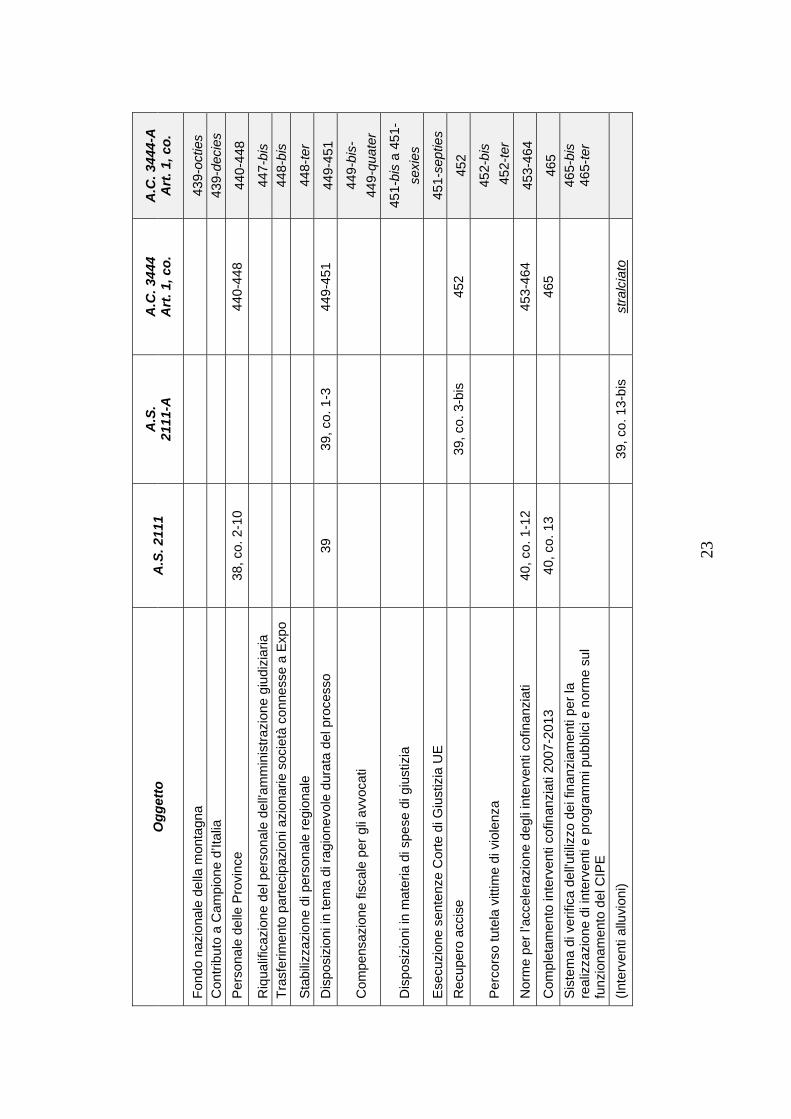

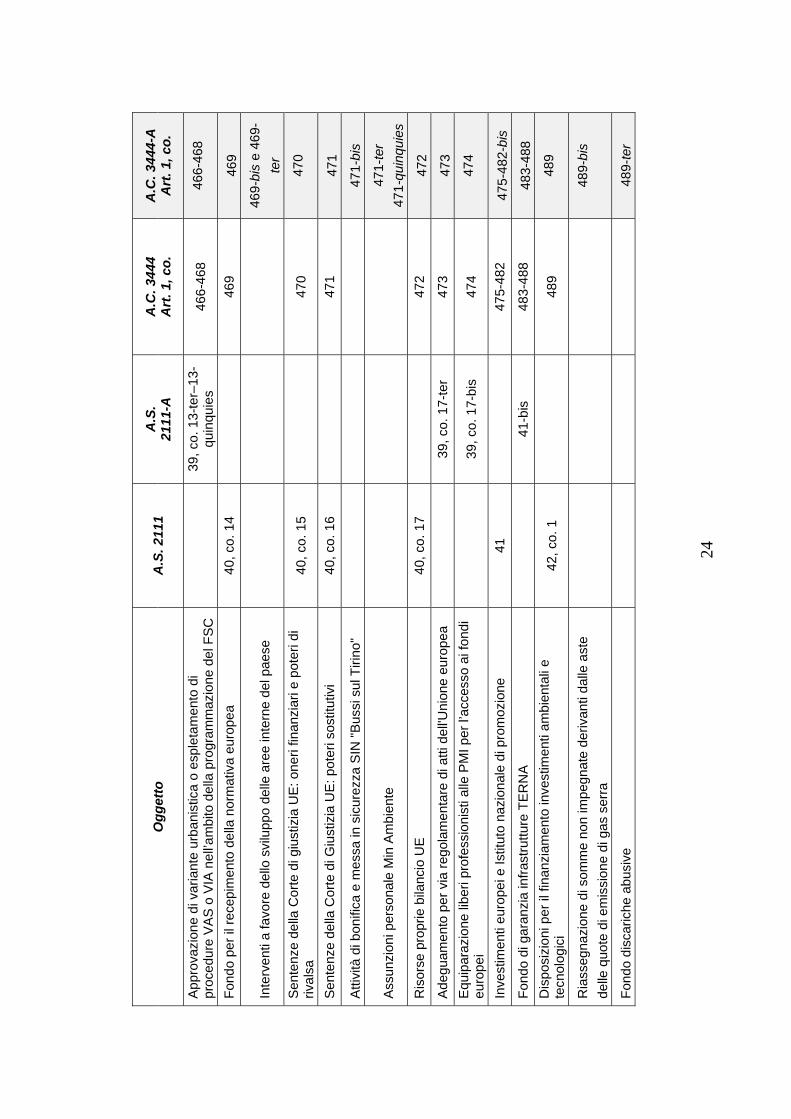

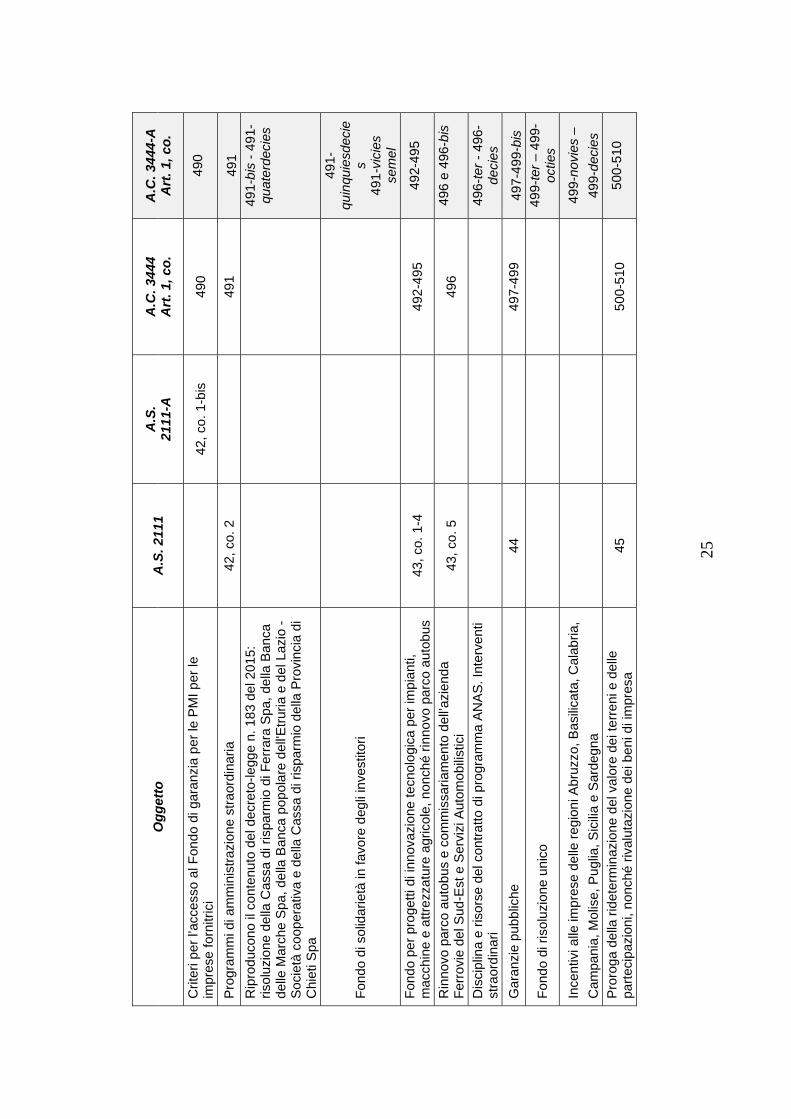

AC. 3444-A

SERVIZIO STUDI TEL. 06 6706-2451 - [email protected] - @SR_Studi Dossier n. 240/5 SERVIZIO DEL BILANCIO TEL. 06 6706-5790 - [email protected] - @SR_Bilancio

SERVIZIO STUDI Dipartimento Bilancio Tel. 06 6760-2233 - [email protected] - @CD_bilancio Progetti di legge n. 360/5 La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei

deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

I

I N D I C E

TAVOLA DI RAFFRONTO TRA IL TESTO DEL DISEGNO DI LEGGE

PRESENTATO DAL GOVERNO (A.S. 2111), IL TESTO APPROVATO DALLA

5A COMMISSIONE DEL SENATO (A.S. 2111-A), IL TESTO APPROVATO

DAL SENATO (A.C. 3444) E IL TESTO APPROVATO DALLA V

COMMISSIONE BILANCIO DELLA CAMERA (A.C. 3444-A) ......................... 1

SINTESI DEL CONTENUTO ........................................................................... 29

APPENDICE: TAVOLE RELATIVE AGLI EFFETTI DISPOSTI DAGLI

ALLEGATI 5 E 6 E ALLE TABELLE C, D ED E........................................... 217

NOTA

IL PRESENTE DOSSIER RIPORTA UNA SINTESI DEL CONTENUTO DELLE DISPOSIZIONI

RECATE DAL DISEGNO DI LEGGE DI STABILITÀ 2016 COME MODIFICATO DURANTE

L’ESAME IN V COMMISSIONE BILANCIO DELLA CAMERA.

LE PARTI MODIFICATE O AGGIUNTE SONO STATE REDATTE IN CARATTERE BLU.

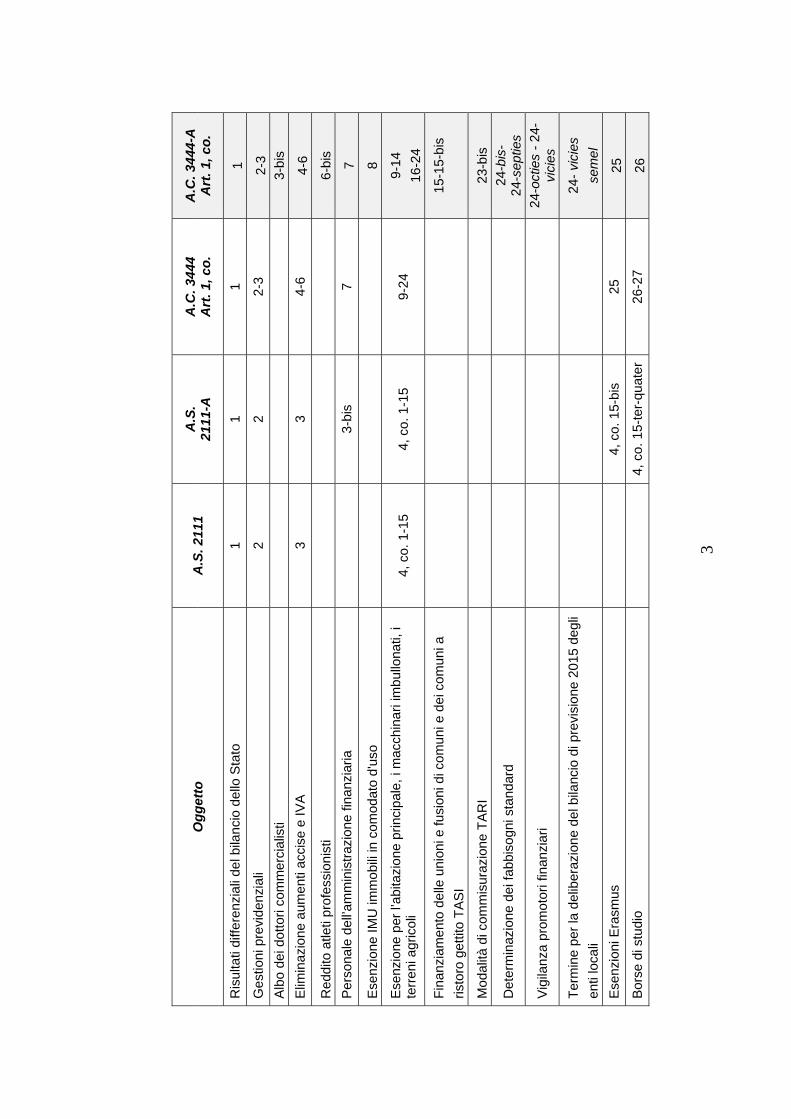

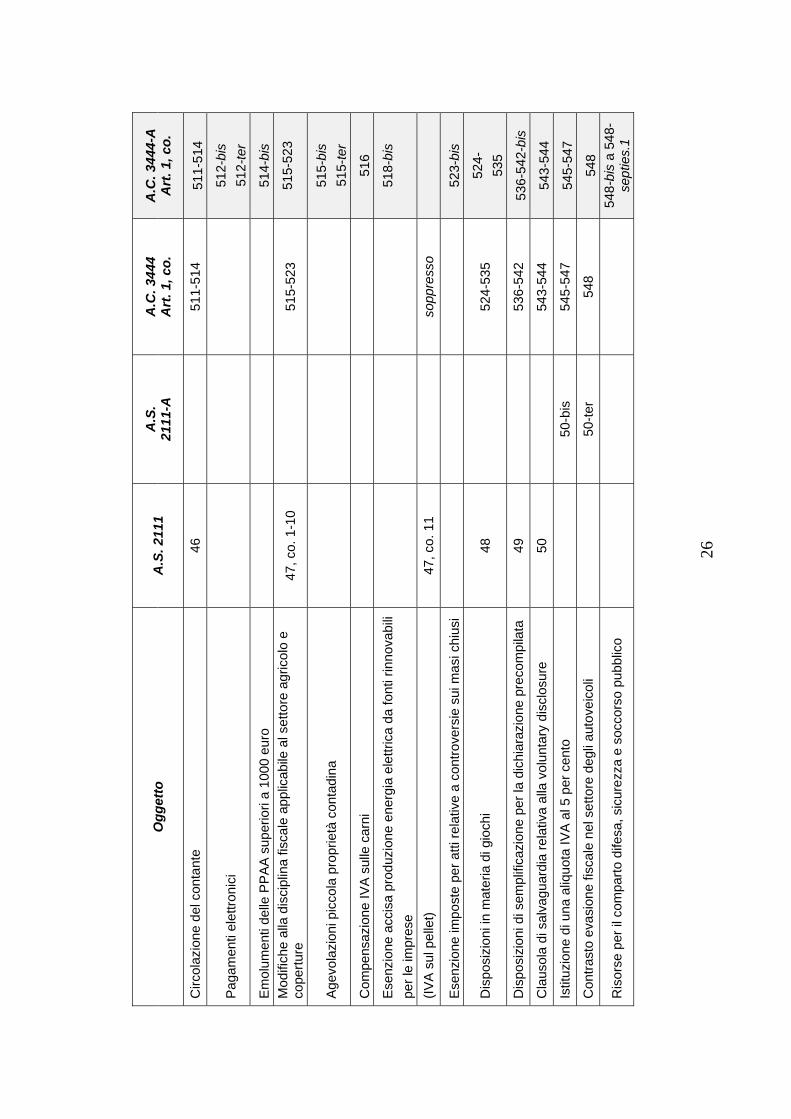

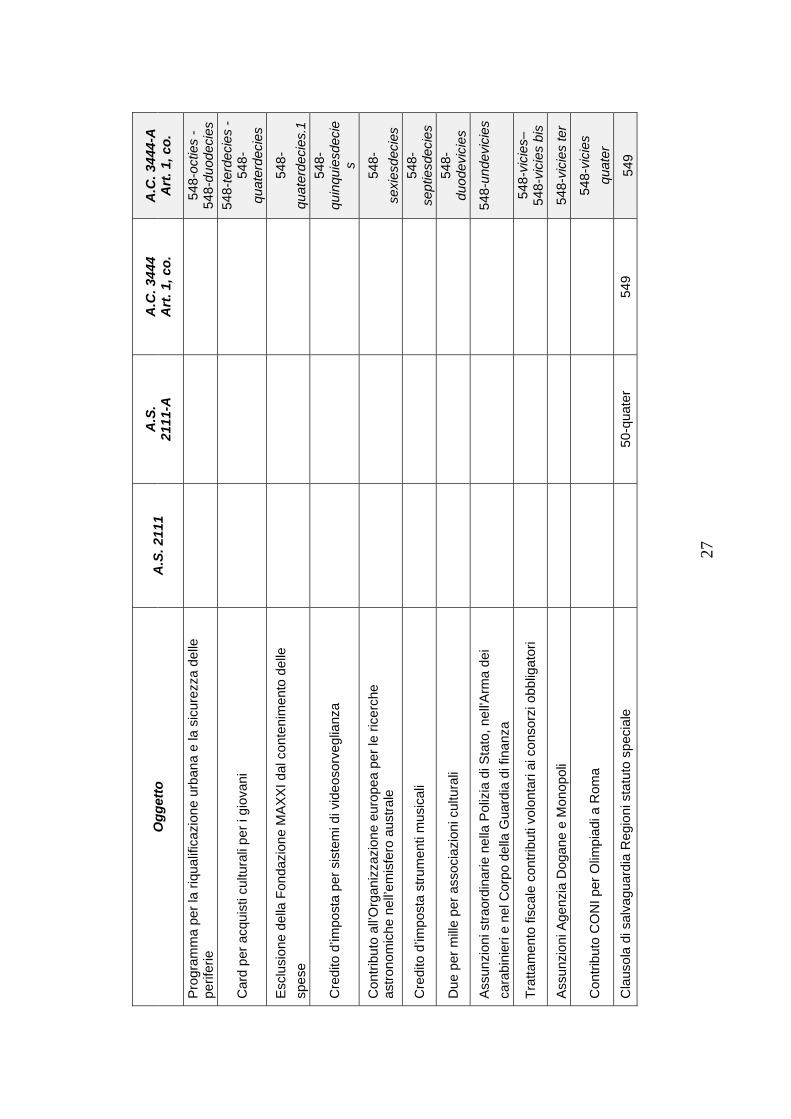

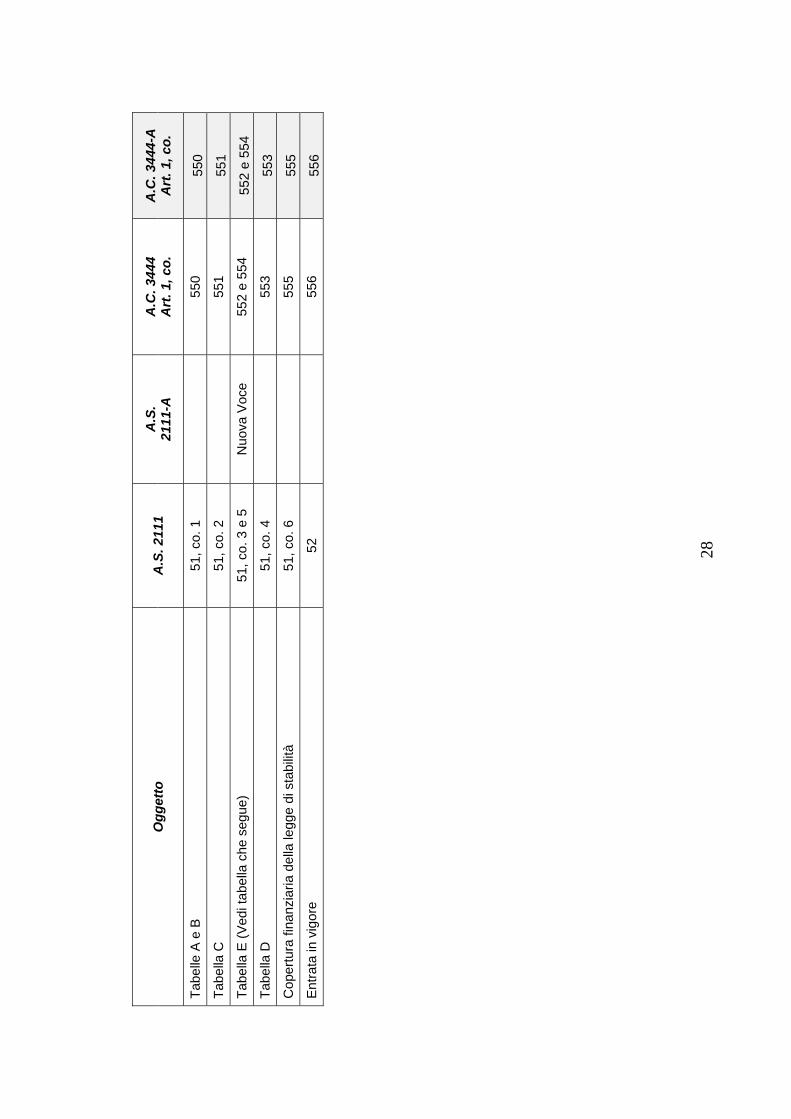

Tavola di raffronto tra il testo del disegno di legge presentato dal Governo (A.S. 2111), il testo approvato dalla 5a Commissione del Senato (A.S. 2111-A), il testo

approvato dal Senato (A.C. 3444) e il testo approvato dalla V Commissione Bilancio della Camera (A.C. 3444-A)

3

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Ris

ulta

ti di

ffere

nzia

li de

l bila

ncio

del

lo S

tato

1

1 1

1 G

estio

ni p

revi

denz

iali

2 2

2-3

2-3

Alb

o de

i dot

tori

com

mer

cial

isti

3-

bis

Elim

inaz

ione

aum

enti

acci

se e

IVA

3

3 4-

6 4-

6

Red

dito

atle

ti pr

ofes

sion

isti

6-

bis

Per

sona

le d

ell’a

mm

inis

trazi

one

finan

ziar

ia

3-

bis

7 7

Ese

nzio

ne IM

U im

mob

ili in

com

odat

o d'

uso

8

Ese

nzio

ne p

er l’

abita

zion

e pr

inci

pale

, i m

acch

inar

i im

bullo

nati,

i te

rren

i agr

icol

i 4,

co.

1-1

5 4,

co.

1-1

5 9-

24

9-14

16

-24

Fina

nzia

men

to d

elle

uni

oni e

fusi

oni d

i com

uni e

dei

com

uni a

ris

toro

get

tito

TAS

I

15-1

5-bi

s

Mod

alità

di c

omm

isur

azio

ne T

AR

I

23-b

is

Det

erm

inaz

ione

dei

fabb

isog

ni s

tand

ard

24

-bis

- 24

-sep

ties

Vig

ilanz

a pr

omot

ori f

inan

ziar

i

24-o

ctie

s - 2

4-vi

cies

Term

ine

per l

a de

liber

azio

ne d

el b

ilanc

io d

i pre

visi

one

2015

deg

li en

ti lo

cali

24

- vic

ies

sem

el

Ese

nzio

ni E

rasm

us

4,

co.

15-

bis

25

25

Bor

se d

i stu

dio

4,

co.

15-

ter-

quat

er26

-27

26

4

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Can

one

conc

orda

to

4,

co.

15-

quin

quie

s-se

xies

28

-29

28-2

9

Impo

sta

di re

gist

ro 2

per

cen

to

4,

co.

15-

sept

ies

30

30

Det

razi

one

dell’I

VA

per

acq

uist

i uni

tà im

mob

iliare

30-b

is

Ric

ompo

sizi

one

fond

iaria

4-te

r 31

31

A

gevo

lazi

oni f

isca

li ed

ilizi

a co

nven

zion

ata

31

-bis

Lo

cazi

oni i

mm

obili

uso

abita

tivo.

Pat

ti co

ntra

ri al

la le

gge

4-

bis

32

32

Can

one

agev

olat

o pe

r ass

ocia

zion

i spo

rtive

dile

ttant

istic

he

32

-bis

R

iduz

ioni

IRE

S

5, c

o. 1

-5

5, c

o. 1

-5

33-3

7 33

-37

Add

izio

nale

IRE

S p

er g

li en

ti cr

editi

zi e

fina

nzia

ri

33-b

is-

33-s

exie

s E

senz

ione

IRA

P in

agr

icol

tura

e p

esca

5,

co.

6-8

5,

co.

6-8

38

-40

38-4

0

Ded

uzio

ni IR

AP

40-b

is

Det

razi

oni f

isca

li pe

r int

erve

nti d

i ris

truttu

razi

one

ediliz

ia,

riqua

lific

azio

ne e

nerg

etic

a e

acqu

isto

di m

obili

6 6

41-4

3 41

,42,

43

Asp

etti

civi

listic

i e fi

scal

i del

la lo

cazi

one

finan

ziar

ia d

i im

mob

ili ad

ibiti

ad

uso

abita

tivo

42

-bis

- 42

-dec

ies

Ince

ntiv

i dem

oliz

ione

vec

chi v

eico

li

42-

unde

cies

42-

duod

ecie

s

Det

razi

oni p

er in

terv

enti

di e

ffici

enza

ene

rget

ica

43

-bis

E

diliz

ia p

opol

are

6-

bis

44-4

5 44

-45

Am

mor

tam

enti

7 7,

co.

1-6

-bis

46

-52

46-5

2

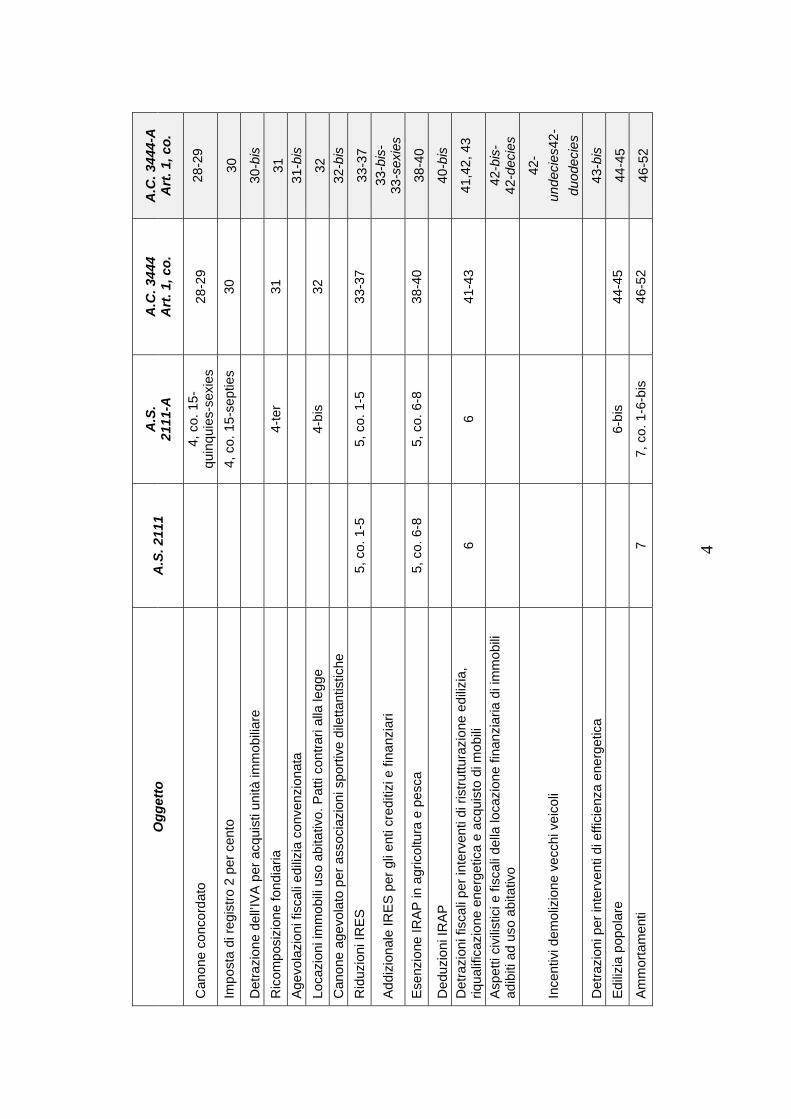

5

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Mis

ure

per f

avor

ire la

ripr

esa

degl

i inv

estim

enti

nel M

ezzo

gior

no

52

-bis

- 52

-duo

deci

es

Est

ensi

one

dell’

eson

ero

cont

ribut

ivo

per a

ssun

zion

i a te

mpo

in

dete

rmin

ato

dell'a

nno

2017

nel

mez

zogi

orno

52-te

rdec

ies

52-

quat

erde

cies

-

Reg

ime

fisca

le d

i pro

fess

ioni

sti e

impr

ese

di p

icco

le d

imen

sion

i (m

inim

i) 8

8 53

-55

53-5

5

Red

dito

soc

i coo

pera

tive

artig

iane

ai f

ini I

RP

EF

55

-bis

R

egim

e ag

evol

ato

per c

essi

oni e

ass

egna

zion

i di b

eni a

i soc

i 9,

co.

1-6

9,

co.

1-6

56

-61

56-6

1 Im

post

a so

stitu

tiva

beni

imm

obili

stru

men

tali

9,

co.

6-te

r 62

62

V

olon

tari

dei v

igili

del f

uoco

9, c

o. 6

-bis

63

63

D

eduz

ioni

IRA

P p

er i

sogg

etti

di m

inor

i dim

ensi

oni

9, c

o. 7

-8

9, c

o. 7

-8

64-6

5 64

-65-

bis

Em

issi

one

di n

ote

di c

redi

to IV

A

9, c

o. 9

-10

9, c

o. 9

-10

66-6

7 66

-67

Est

ensi

one

del r

ever

se c

harg

e

67-b

is

Com

pens

azio

ne c

arte

lle e

satto

riali

67

-ter

Acc

erta

men

to im

post

e su

i red

diti

e IV

A

67

-qua

ter -

67-

sexi

es

Dec

orre

nza

rifor

ma

delle

san

zion

i am

min

istra

tive

tribu

tarie

9,

co.

11

9, c

o. 1

1 68

68

Rat

eazi

one

debi

ti tri

buta

ri

68-b

is-

68-s

exie

s V

ersa

men

to d

a pa

rte d

ei n

otai

dei

trib

uti r

isco

ssi

9-

bis

69-7

0 69

-70

Obb

ligo

di c

omun

icaz

ione

del

PM

all’

Age

nzia

del

le e

ntra

te

70

-bis

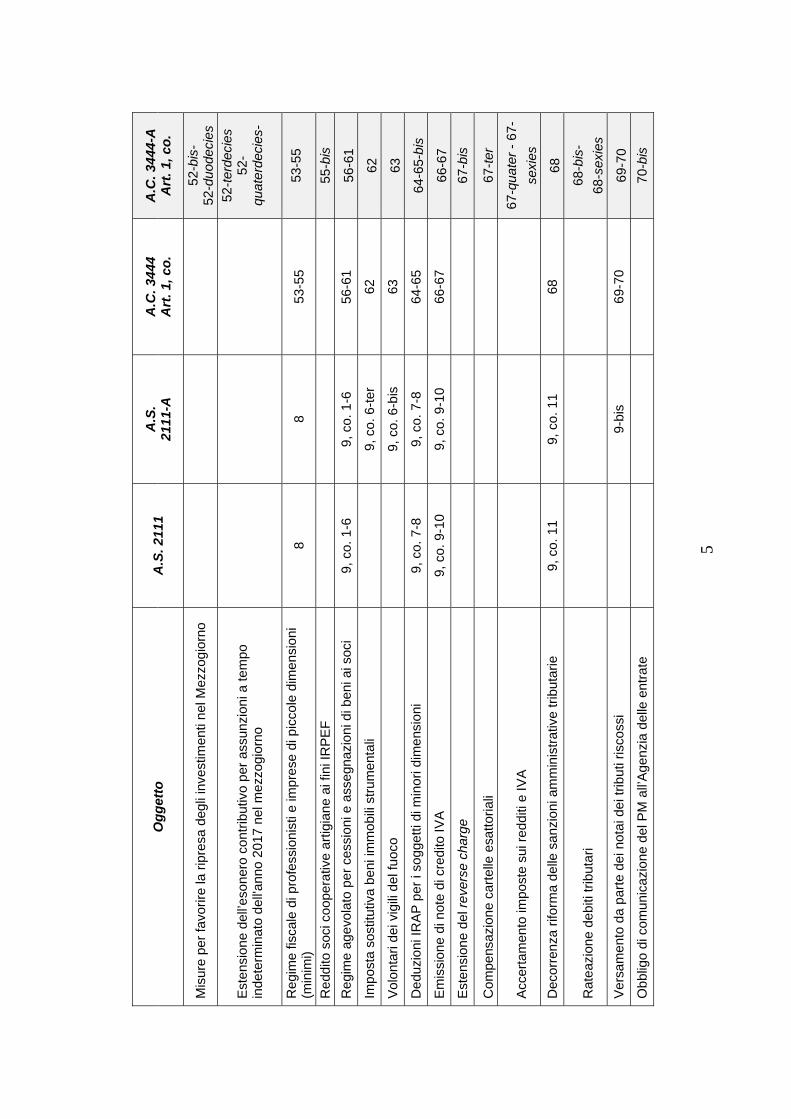

6

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Ope

razi

oni c

on p

aesi

bla

ck li

st

70

-ter-

70-

octie

s M

odifi

che

al re

gim

e P

aten

t Box

70-n

ovie

s

Ince

ntiv

azio

ne a

lla p

rodu

zion

e di

ene

rgia

ele

ttric

a di

impi

anti

a bi

omas

se, b

ioga

s e

biol

iqui

di

70

-dec

ies

- 70-

duod

ecie

s

Rid

uzio

ne C

anon

e R

ai, c

ontri

buti

tv lo

cali

10

10

71-7

9 71

-79-

quin

quie

s

Des

tinaz

ione

dei

pro

vent

i da

asse

gnaz

ione

del

le fr

eque

nze

in

Ban

da 3

.6-3

.8 G

hz

79

-sex

ies-

79

-sep

ties

Attu

azio

ne A

ccor

do tr

a Ita

lia e

San

ta S

ede

in m

ater

ia d

i ra

diod

iffus

ione

tele

visi

va e

son

ora

10

-bis

80

-82

80-8

2

Trat

tam

ento

fisc

ale

som

me

deriv

anti

da p

roce

dure

di r

isol

uzio

ne

banc

aria

82-b

is -

82-te

r

Con

tribu

ti di

ritti

d'us

o de

lle fr

eque

nze

tele

visi

ve in

tecn

ica

digi

tale

82-q

uate

r - 8

2-oc

ties

Ris

orse

per

la p

roro

ga d

ella

con

venz

ione

con

Rad

io ra

dica

le

82

-nov

ies

Pro

roga

eso

nero

con

tribu

tivo

per a

ssun

zion

i a te

mpo

in

dete

rmin

ato

11

11

83-8

6 83

-86

Reg

ime

fisca

le d

i som

me,

val

ori e

ser

vizi

in fa

vore

dei

lavo

rato

ri di

pend

enti

12

12

87-9

5 87

, 88-

95

Com

puto

con

gedo

di m

ater

nità

per

i pr

emi d

i pro

dutti

vità

87-b

is

Mis

ure

per f

avor

ire l’

effic

acia

e la

sos

teni

bilit

à de

lla s

trate

gia

di

valo

rizza

zion

e de

i ben

i seq

uest

rati

e co

nfis

cati

alla

crim

inal

ità

orga

nizz

ata

13, c

o. 1

-3

13, c

o. 1

-3

96-9

8 96

-98

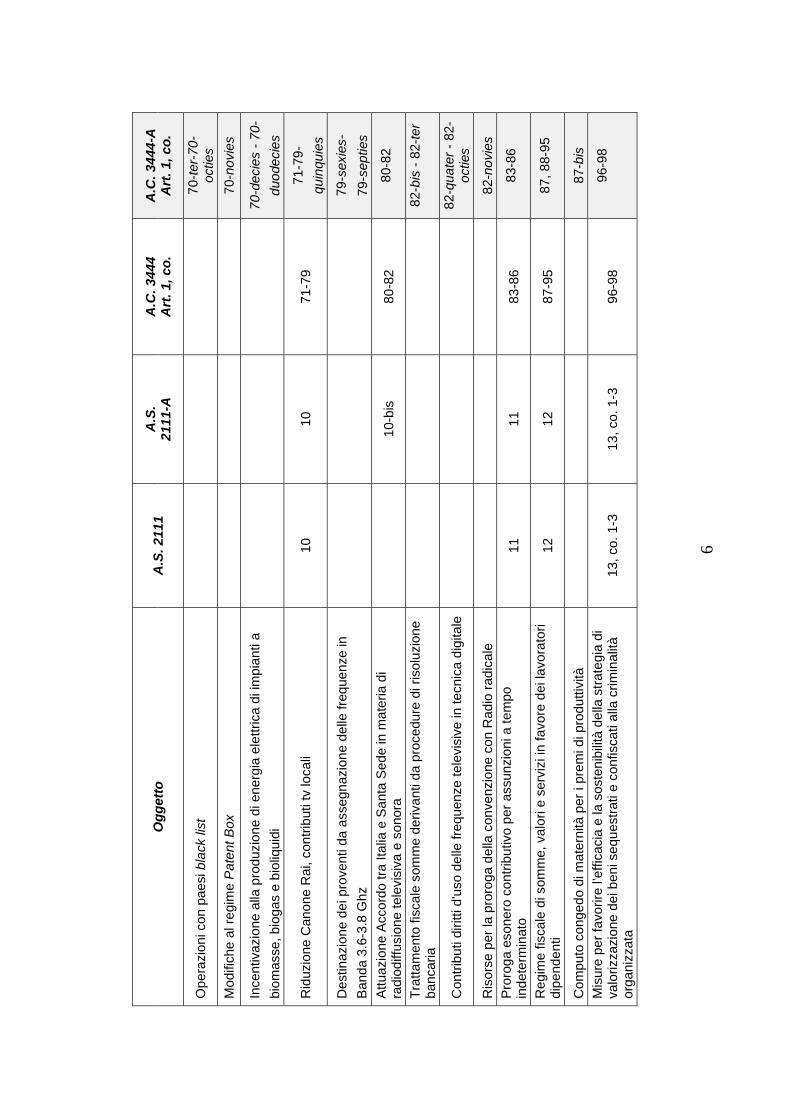

7

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Fond

o pe

r le

azie

nde

sequ

estra

te e

con

fisca

te

13, c

o. 4

-7

13, c

o. 4

-7

99-1

02

99-1

02

Fond

o pe

r il c

redi

to a

lle a

zien

de v

ittim

e di

man

cati

paga

men

ti

13-b

is

103-

106

103-

106

Aliq

uota

con

tribu

tiva

lavo

rato

ri au

tono

mi

14, c

o. 1

14

, co.

1

107

107

Fond

o pe

r lav

orat

ori a

uton

omi e

arti

cola

zion

e fle

ssib

ile la

voro

su

bord

inat

o 14

, co.

2

14, c

o. 2

10

8 10

8

Con

gedo

di p

ater

nità

14-b

is

109

109

Pia

no s

traor

dina

rio p

er la

chi

amat

a di

pro

fess

ori u

nive

rsita

ri or

dina

ri

109-

bis

Chi

amat

e di

rette

nel

le u

nive

rsità

e re

clut

amen

to s

traor

dina

rio d

i do

cent

i uni

vers

itari

15

15, c

o. 1

-6

110-

115

110-

115

Fond

o pe

r la

form

azio

ne in

sci

enze

relig

iose

115-

bis-

115

-te

r P

roro

ga d

i ter

min

i per

lo s

volg

imen

to d

i fun

zion

i cor

rispo

nden

ti a

quel

le d

i col

labo

rato

re s

cola

stic

o in

pro

vinc

ia d

i Pal

erm

o.

Con

tratti

di l

avor

o a

tem

po d

eter

min

ato

15

, co.

6-b

is

116

116

Ass

unzi

oni e

dot

azio

ni o

rgan

iche

dei

diri

gent

i pub

blic

i 16

, co.

1-6

16

, co.

1-5

e 6

11

7-12

1, 1

23

117,

118

-119

, 12

3

Rec

luta

men

to d

irige

nti s

cola

stic

i

117-

bis-

11

7-te

r Li

mita

zion

e de

i com

andi

di p

erso

nale

sco

last

ico

16

, co.

5-b

is

122

122

Dot

azio

ni o

rgan

iche

del

Min

iste

ro d

ell’in

tern

o

123-

bis

Vin

coli

finan

ziar

i per

la c

ontra

ttazi

one

inte

grat

iva

degl

i ent

i te

rrito

riali

16, c

o. 7

16

, co.

7

124

124

Turn

ove

r nel

la P

.A..

Per

sona

le is

titut

i ent

i di r

icer

ca

16, c

o. 8

-9

16, c

o. 8

-9

125-

126

125-

126

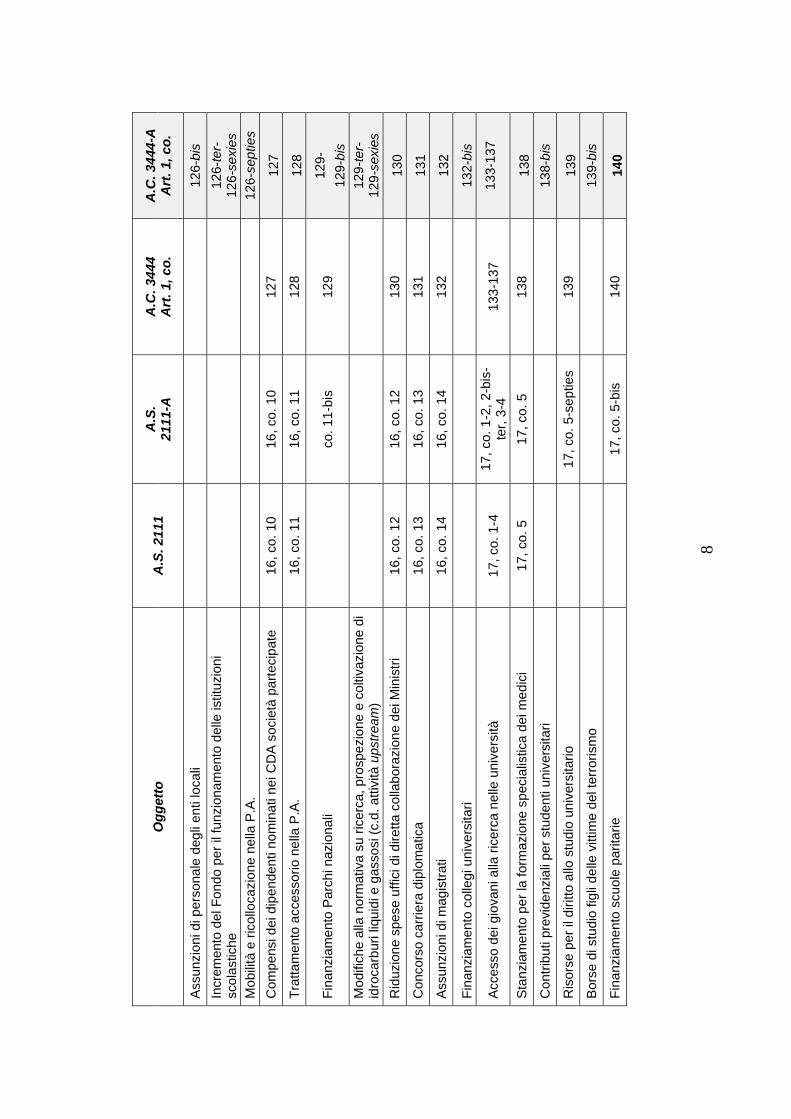

8

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Ass

unzi

oni d

i per

sona

le d

egli

enti

loca

li

126-

bis

Incr

emen

to d

el F

ondo

per

il fu

nzio

nam

ento

del

le is

tituz

ioni

sc

olas

tiche

126-

ter-

126-

sexi

es

Mob

ilità

e ri

collo

cazi

one

nella

P.A

.

126-

sept

ies

Com

pens

i dei

dip

ende

nti n

omin

ati n

ei C

DA

soc

ietà

par

teci

pate

16

, co.

10

16, c

o. 1

0 12

7 12

7 Tr

atta

men

to a

cces

sorio

nel

la P

.A.

16, c

o. 1

1 16

, co.

11

128

128

Fina

nzia

men

to P

arch

i naz

iona

li

co. 1

1-bi

s 12

9 12

9-

129-

bis

Mod

ifich

e al

la n

orm

ativ

a su

rice

rca,

pro

spez

ione

e c

oltiv

azio

ne d

i id

roca

rbur

i liq

uidi

e g

asso

si (c

.d. a

ttivi

tà u

pstre

am)

12

9-te

r- 12

9-se

xies

R

iduz

ione

spe

se u

ffici

di d

iretta

col

labo

razi

one

dei M

inis

tri

16, c

o. 1

2 16

, co.

12

130

130

Con

cors

o ca

rrie

ra d

iplo

mat

ica

16, c

o. 1

3 16

, co.

13

131

131

Ass

unzi

oni d

i mag

istra

ti 16

, co.

14

16, c

o. 1

4 13

2 13

2

Fina

nzia

men

to c

olle

gi u

nive

rsita

ri

132-

bis

Acc

esso

dei

gio

vani

alla

rice

rca

nelle

uni

vers

ità

17, c

o. 1

-4

17, c

o. 1

-2, 2

-bis

-te

r, 3-

4 13

3-13

7 13

3-13

7

Sta

nzia

men

to p

er la

form

azio

ne s

peci

alis

tica

dei m

edic

i 17

, co.

5

17, c

o. 5

13

8 13

8 C

ontri

buti

prev

iden

zial

i per

stu

dent

i uni

vers

itari

13

8-bi

s

Ris

orse

per

il d

iritto

allo

stu

dio

univ

ersi

tario

17, c

o. 5

-sep

ties

139

139

Bor

se d

i stu

dio

figli

delle

vitt

ime

del t

erro

rism

o

139-

bis

Fina

nzia

men

to s

cuol

e pa

ritar

ie

17

, co.

5-b

is

140

140

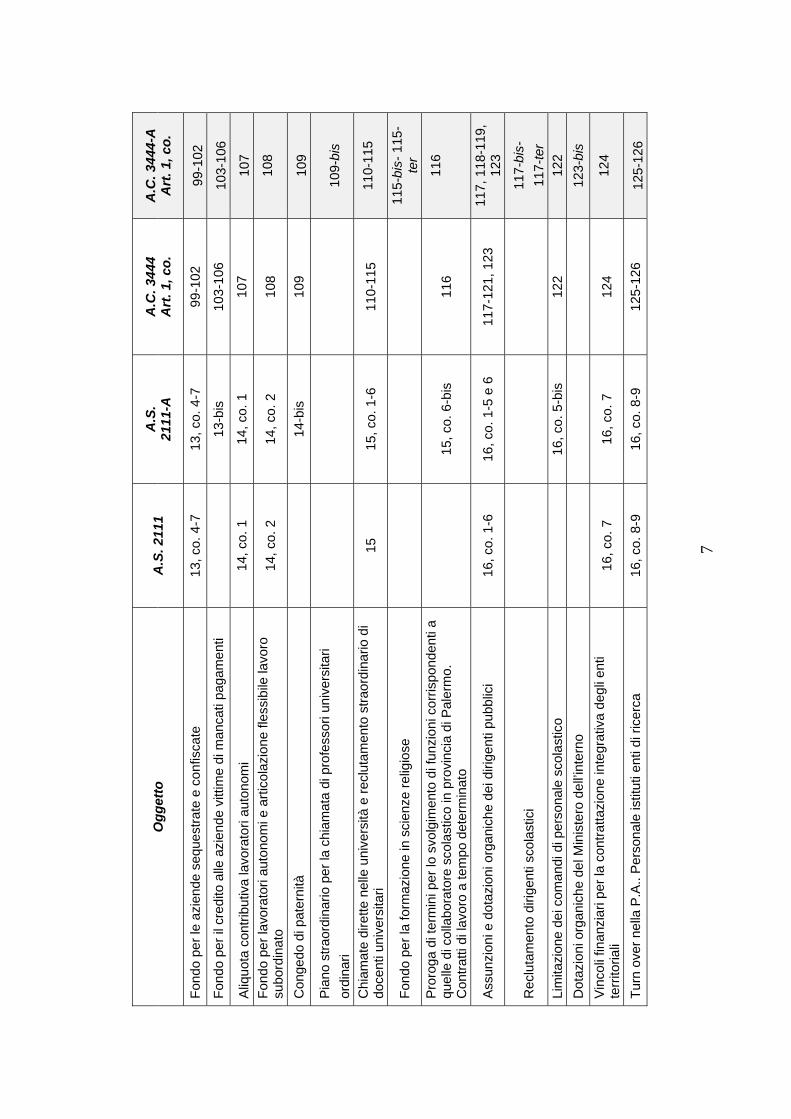

9

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Per

sona

le d

ella

scu

ola

impe

gnat

o in

inno

vativ

i e ri

cono

sciu

ti pr

oget

ti di

datti

ci in

tern

azio

nali

14

0-bi

s

Fond

o ac

quis

to li

bri d

i tes

to

17

, co.

5-te

r 14

1 14

1 D

ispo

sizi

oni i

n m

ater

ia d

i rie

ntro

di l

avor

ator

i dal

l’est

ero

17

, co.

5-q

uate

r 14

2 14

2 M

isur

e pe

r la

ricer

ca s

cien

tific

a e

tecn

olog

ica

17

, co.

5-q

uinq

uies

14

3 14

3 Fo

ndo

ordi

nario

uni

vers

ità

17

, co.

5-o

ctie

s 14

4 14

4

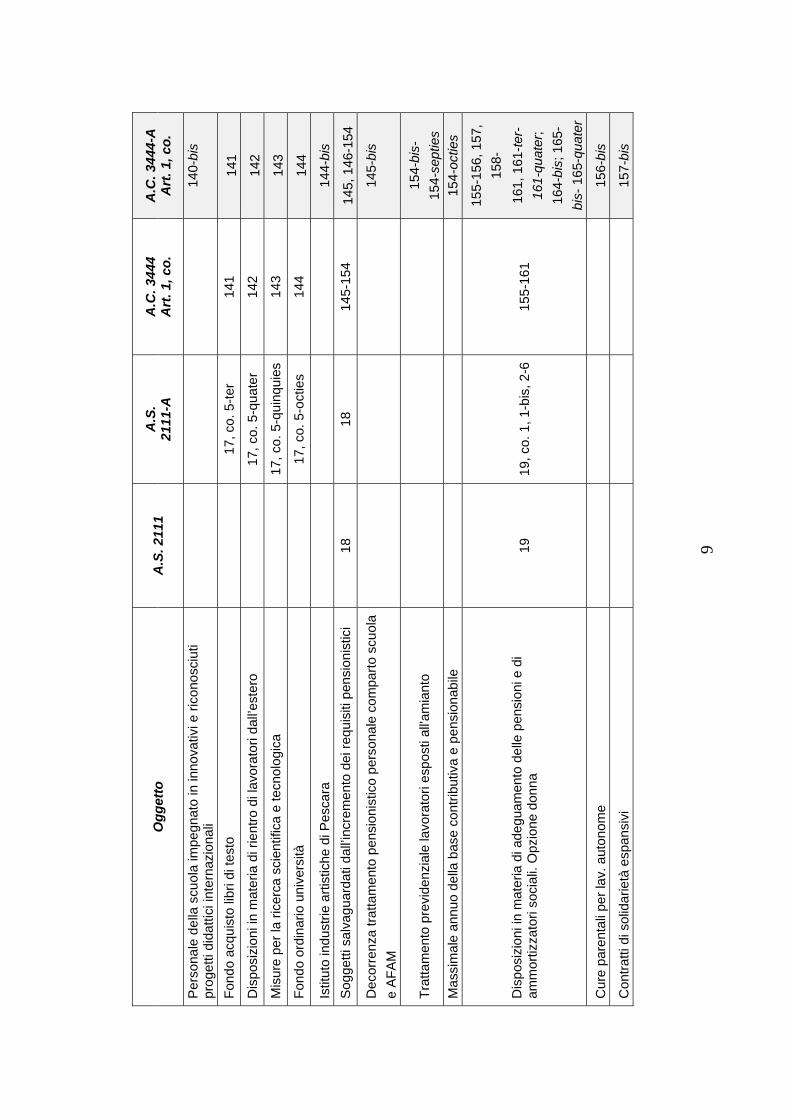

Istit

uto

indu

strie

arti

stic

he d

i Pes

cara

144-

bis

Sog

getti

sal

vagu

arda

ti da

ll’inc

rem

ento

dei

requ

isiti

pen

sion

istic

i 18

18

14

5-15

4 14

5, 1

46-1

54

Dec

orre

nza

tratta

men

to p

ensi

onis

tico

pers

onal

e co

mpa

rto s

cuol

a e

AFA

M

14

5-bi

s

Trat

tam

ento

pre

vide

nzia

le la

vora

tori

espo

sti a

ll'am

iant

o

154-

bis-

15

4-se

ptie

s M

assi

mal

e an

nuo

della

bas

e co

ntrib

utiv

a e

pens

iona

bile

154-

octie

s

Dis

posi

zion

i in

mat

eria

di a

degu

amen

to d

elle

pen

sion

i e d

i am

mor

tizza

tori

soci

ali.

Opz

ione

don

na

19

19, c

o. 1

, 1-b

is, 2

-615

5-16

1

155-

156,

157

, 15

8-

161,

161

-ter-

161-

quat

er;

164-

bis;

165

-bi

s- 1

65-q

uate

r

Cur

e pa

rent

ali p

er la

v. a

uton

ome

15

6-bi

s

Con

tratti

di s

olid

arie

tà e

span

sivi

157-

bis

10

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Pre

staz

ioni

ass

iste

nzia

li ag

li er

edi d

ei m

alat

i di m

esot

elio

ma

da

amia

nto

16

1-bi

s

Pen

sion

i pol

igra

fici i

n C

IG

16

1-qu

inqu

ies

- 16

1-se

ptie

s

Esc

lusi

one

pena

lizza

zion

e tra

ttam

enti

pens

ioni

stic

i ant

icip

ati

16

1-oc

ties

- 16

1-de

cies

Inva

lidità

19, c

o. 6

-bis

e 6

-te

r 16

2-16

3 16

2-16

3

Dan

no b

iolo

gico

163-

bis

R

ifina

nzia

men

to a

mm

ortiz

zato

ri so

cial

i in

dero

ga

20, c

o. 1

20

, co.

1 e

1-b

is

164-

165

164-

165

Trat

tam

enti

di in

tegr

azio

ne s

alar

iale

165-

bis–

165-

ter

Con

tribu

to s

ocie

tà It

alia

Lav

oro

Spa

20

, co.

2

20, c

o. 2

16

6 16

6 C

oper

tura

ass

icur

ativ

a de

i sog

getti

coi

nvol

ti in

atti

vità

di

volo

ntar

iato

a fi

ni d

i util

ità s

ocia

le

20

-bis

16

7-17

1 16

7-17

1

Gar

ante

naz

iona

le d

ei d

eten

uti

17

1-bi

s A

rt B

onus

21

, co.

1-2

21

, co.

1-2

17

2-17

3 17

2-17

3

Cre

dito

di i

mpo

sta

riqua

lific

azio

ne a

lber

ghi

17

3-bi

s R

isor

se p

er in

terv

enti

rela

tivi a

ben

i cul

tura

li e

paes

aggi

stic

i 21

, co.

3

21, c

o. 3

17

4 17

4

Inte

rven

ti st

ruttu

rali

e ag

evol

azio

ni fi

scal

i nel

set

tore

del

la c

ultu

ra

17

4-bi

s –

174-

sexi

es

11

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

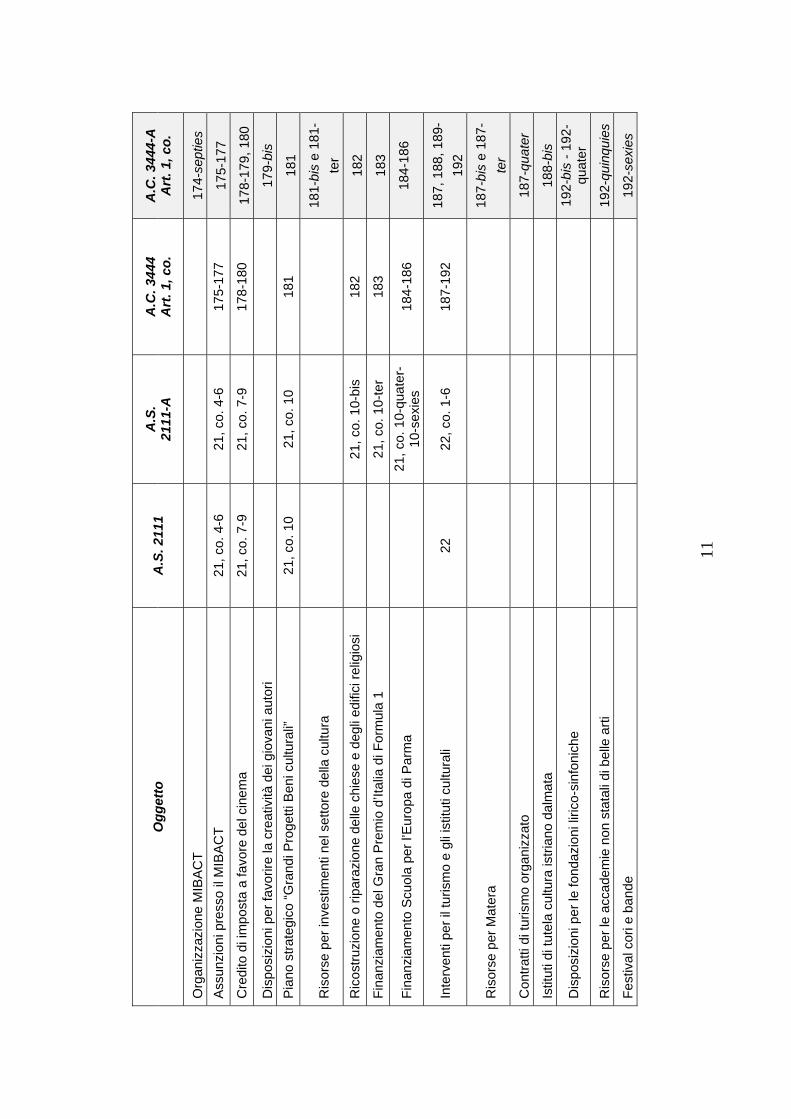

Org

aniz

zazi

one

MIB

AC

T

174-

sept

ies

Ass

unzi

oni p

ress

o il

MIB

AC

T 21

, co.

4-6

21

, co.

4-6

17

5-17

7 17

5-17

7 C

redi

to d

i im

post

a a

favo

re d

el c

inem

a 21

, co.

7-9

21

, co.

7-9

17

8-18

0 17

8-17

9, 1

80

Dis

posi

zion

i per

favo

rire

la c

reat

ività

dei

gio

vani

aut

ori

17

9-bi

s P

iano

stra

tegi

co “G

rand

i Pro

getti

Ben

i cul

tura

li”

21, c

o. 1

0 21

, co.

10

181

181

Ris

orse

per

inve

stim

enti

nel s

etto

re d

ella

cul

tura

181-

bis

e 18

1-te

r R

icos

truzi

one

o rip

araz

ione

del

le c

hies

e e

degl

i edi

fici r

elig

iosi

21, c

o. 1

0-bi

s 18

2 18

2 Fi

nanz

iam

ento

del

Gra

n P

rem

io d

’Ital

ia d

i For

mul

a 1

21

, co.

10-

ter

183

183

Fina

nzia

men

to S

cuol

a pe

r l’E

urop

a di

Par

ma

21

, co.

10-

quat

er-

10-s

exie

s 18

4-18

6 18

4-18

6

Inte

rven

ti pe

r il t

uris

mo

e gl

i ist

ituti

cultu

rali

22

22, c

o. 1

-6

187-

192

187,

188

, 189

-19

2

Ris

orse

per

Mat

era

18

7-bi

s e

187-

ter

Con

tratti

di t

uris

mo

orga

nizz

ato

18

7-qu

ater

Istit

uti d

i tut

ela

cultu

ra is

trian

o da

lmat

a

188-

bis

Dis

posi

zion

i per

le fo

ndaz

ioni

liric

o-si

nfon

iche

192-

bis

- 192

-qu

ater

Ris

orse

per

le a

ccad

emie

non

sta

tali

di b

elle

arti

192-

quin

quie

s

Fest

ival

cor

i e b

ande

192-

sexi

es

12

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

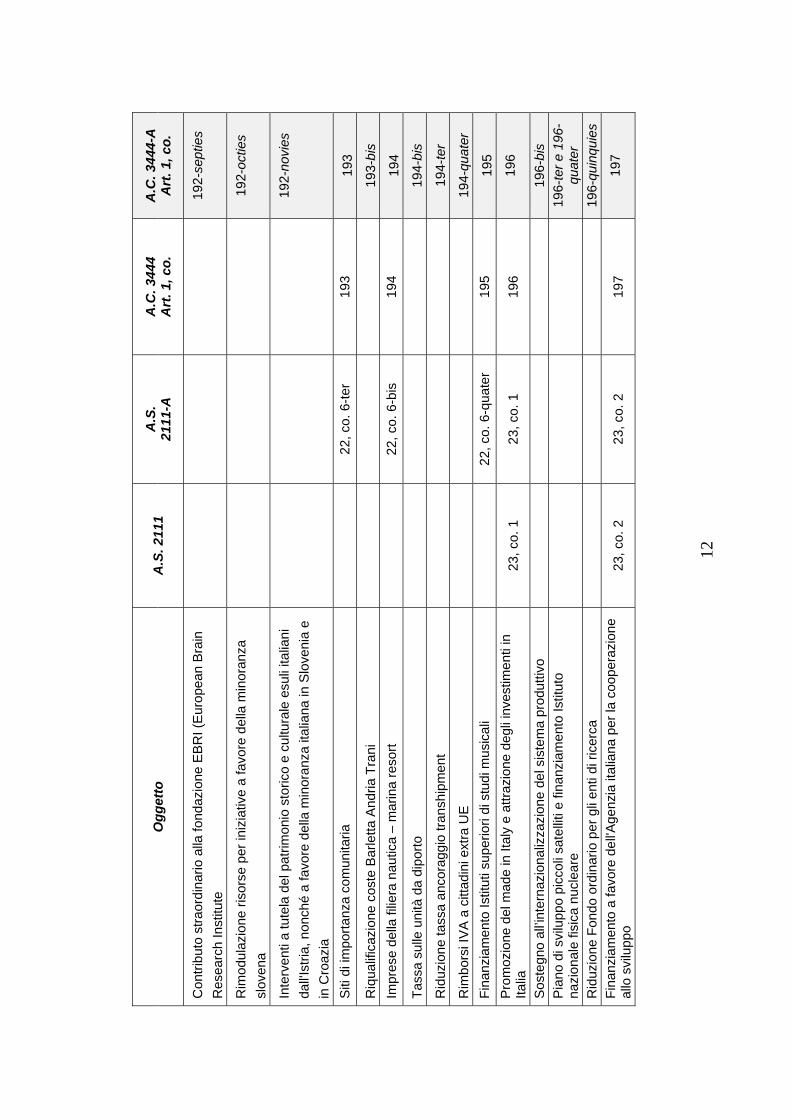

Con

tribu

to s

traor

dina

rio a

lla fo

ndaz

ione

EB

RI (

Eur

opea

n B

rain

R

esea

rch

Inst

itute

192-

sept

ies

Rim

odul

azio

ne ri

sors

e pe

r ini

ziat

ive

a fa

vore

del

la m

inor

anza

sl

oven

a

192-

octie

s

Inte

rven

ti a

tute

la d

el p

atrim

onio

sto

rico

e cu

ltura

le e

suli

italia

ni

dall'I

stria

, non

ché

a fa

vore

del

la m

inor

anza

ital

iana

in S

love

nia

e in

Cro

azia

192-

novi

es

Siti

di i

mpo

rtanz

a co

mun

itaria

22, c

o. 6

-ter

193

193

Riq

ualif

icaz

ione

cos

te B

arle

tta A

ndria

Tra

ni

19

3-bi

s Im

pres

e de

lla fi

liera

nau

tica

– m

arin

a re

sort

22

, co.

6-b

is

194

194

Tass

a su

lle u

nità

da

dipo

rto

19

4-bi

s

Rid

uzio

ne ta

ssa

anco

ragg

io tr

ansh

ipm

ent

19

4-te

r

Rim

bors

i IV

A a

citt

adin

i ext

ra U

E

194-

quat

er

Fina

nzia

men

to Is

titut

i sup

erio

ri di

stu

di m

usic

ali

22

, co.

6-q

uate

r 19

5 19

5 P

rom

ozio

ne d

el m

ade

in It

aly

e at

trazi

one

degl

i inv

estim

enti

in

Italia

23

, co.

1

23, c

o. 1

19

6 19

6

Sos

tegn

o al

l’inte

rnaz

iona

lizza

zion

e de

l sis

tem

a pr

odut

tivo

19

6-bi

s P

iano

di s

vilu

ppo

picc

oli s

atel

liti e

fina

nzia

men

to Is

titut

o na

zion

ale

fisic

a nu

clea

re

19

6-te

r e 1

96-

quat

er

Rid

uzio

ne F

ondo

ord

inar

io p

er g

li en

ti di

rice

rca

19

6-qu

inqu

ies

Fina

nzia

men

to a

favo

re d

ell'A

genz

ia it

alia

na p

er la

coo

pera

zion

e al

lo s

vilu

ppo

23, c

o. 2

23

, co.

2

197

197

13

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

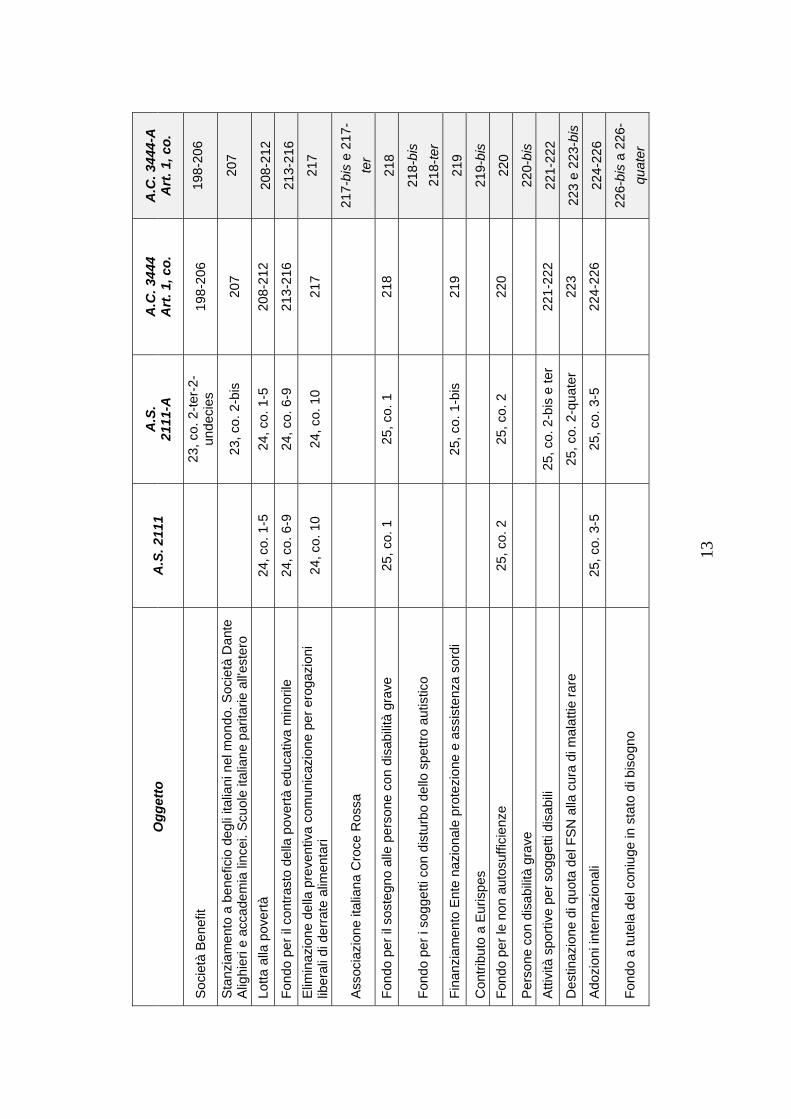

Soc

ietà

Ben

efit

23

, co.

2-te

r-2-

unde

cies

19

8-20

6 19

8-20

6

Sta

nzia

men

to a

ben

efic

io d

egli

italia

ni n

el m

ondo

. Soc

ietà

Dan

te

Alig

hier

i e a

ccad

emia

linc

ei. S

cuol

e ita

liane

par

itarie

all'e

ster

o

23, c

o. 2

-bis

20

7 20

7

Lotta

alla

pov

ertà

24

, co.

1-5

24

, co.

1-5

20

8-21

2 20

8-21

2 Fo

ndo

per i

l con

trast

o de

lla p

over

tà e

duca

tiva

min

orile

24

, co.

6-9

24

, co.

6-9

21

3-21

6 21

3-21

6 E

limin

azio

ne d

ella

pre

vent

iva

com

unic

azio

ne p

er e

roga

zion

i lib

eral

i di d

erra

te a

limen

tari

24, c

o. 1

0 24

, co.

10

217

217

Ass

ocia

zion

e ita

liana

Cro

ce R

ossa

217-

bis

e 21

7-te

r Fo

ndo

per i

l sos

tegn

o al

le p

erso

ne c

on d

isab

ilità

gra

ve

25, c

o. 1

25

, co.

1

218

218

Fond

o pe

r i s

ogge

tti c

on d

istu

rbo

dello

spe

ttro

autis

tico

21

8-bi

s 21

8-te

r Fi

nanz

iam

ento

Ent

e na

zion

ale

prot

ezio

ne e

ass

iste

nza

sord

i

25, c

o. 1

-bis

21

9 21

9

Con

tribu

to a

Eur

ispe

s

219-

bis

Fond

o pe

r le

non

auto

suffi

cien

ze

25, c

o. 2

25

, co.

2

220

220

Per

sone

con

dis

abili

tà g

rave

220-

bis

Atti

vità

spo

rtive

per

sog

getti

dis

abili

25

, co.

2-b

is e

ter

221-

222

221-

222

Des

tinaz

ione

di q

uota

del

FSN

alla

cur

a di

mal

attie

rare

25, c

o. 2

-qua

ter

223

223

e 22

3-bi

s A

dozi

oni i

nter

nazi

onal

i 25

, co.

3-5

25

, co.

3-5

22

4-22

6 22

4-22

6

Fond

o a

tute

la d

el c

oniu

ge in

sta

to d

i bis

ogno

226-

bis

a 22

6-qu

ater

14

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

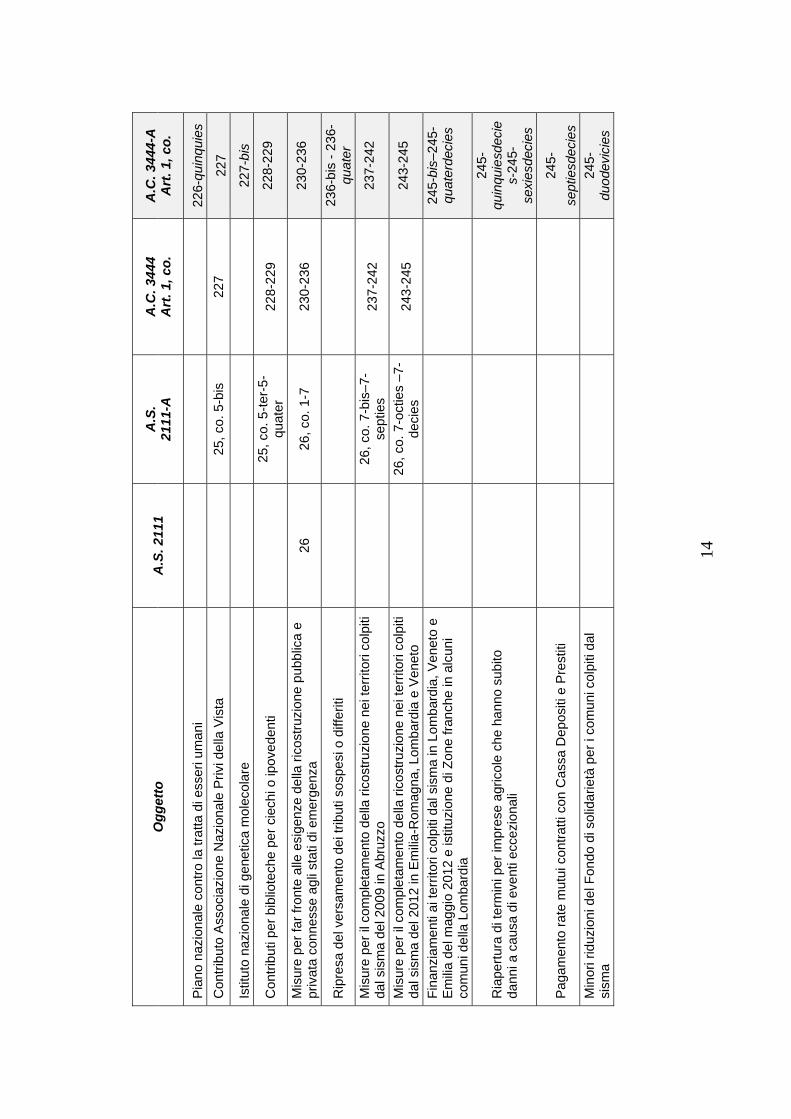

Pia

no n

azio

nale

con

tro la

trat

ta d

i ess

eri u

man

i

226-

quin

quie

s C

ontri

buto

Ass

ocia

zion

e N

azio

nale

Priv

i del

la V

ista

25, c

o. 5

-bis

22

7 22

7

Istit

uto

nazi

onal

e di

gen

etic

a m

olec

olar

e

227-

bis

Con

tribu

ti pe

r bib

liote

che

per c

iech

i o ip

oved

enti

25

, co.

5-te

r-5-

quat

er

228-

229

228-

229

Mis

ure

per f

ar fr

onte

alle

esi

genz

e de

lla ri

cost

ruzi

one

pubb

lica

e pr

ivat

a co

nnes

se a

gli s

tati

di e

mer

genz

a 26

26

, co.

1-7

23

0-23

6 23

0-23

6

Rip

resa

del

ver

sam

ento

dei

trib

uti s

ospe

si o

diff

eriti

236-

bis

- 236

-qu

ater

M

isur

e pe

r il c

ompl

etam

ento

del

la ri

cost

ruzi

one

nei t

errit

ori c

olpi

ti da

l sis

ma

del 2

009

in A

bruz

zo

26

, co.

7-b

is–7

-se

ptie

s 23

7-24

2 23

7-24

2

Mis

ure

per i

l com

plet

amen

to d

ella

rico

stru

zion

e ne

i ter

ritor

i col

piti

dal s

ism

a de

l 201

2 in

Em

ilia-R

omag

na, L

omba

rdia

e V

enet

o

26, c

o. 7

-oct

ies

–7-

deci

es

243-

245

243-

245

Fina

nzia

men

ti ai

terr

itori

colp

iti d

al s

ism

a in

Lom

bard

ia, V

enet

o e

Em

ilia

del m

aggi

o 20

12 e

istit

uzio

ne d

i Zon

e fra

nche

in a

lcun

i co

mun

i del

la L

omba

rdia

245-

bis–

245-

quat

erde

cies

Ria

pertu

ra d

i ter

min

i per

impr

ese

agric

ole

che

hann

o su

bito

da

nni a

cau

sa d

i eve

nti e

ccez

iona

li

245-

quin

quie

sdec

ies-

245-

sexi

esde

cies

Pag

amen

to ra

te m

utui

con

tratti

con

Cas

sa D

epos

iti e

Pre

stiti

245-

sept

iesd

ecie

s M

inor

i rid

uzio

ni d

el F

ondo

di s

olid

arie

tà p

er i

com

uni c

olpi

ti da

l si

sma

24

5-du

odev

icie

s

15

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

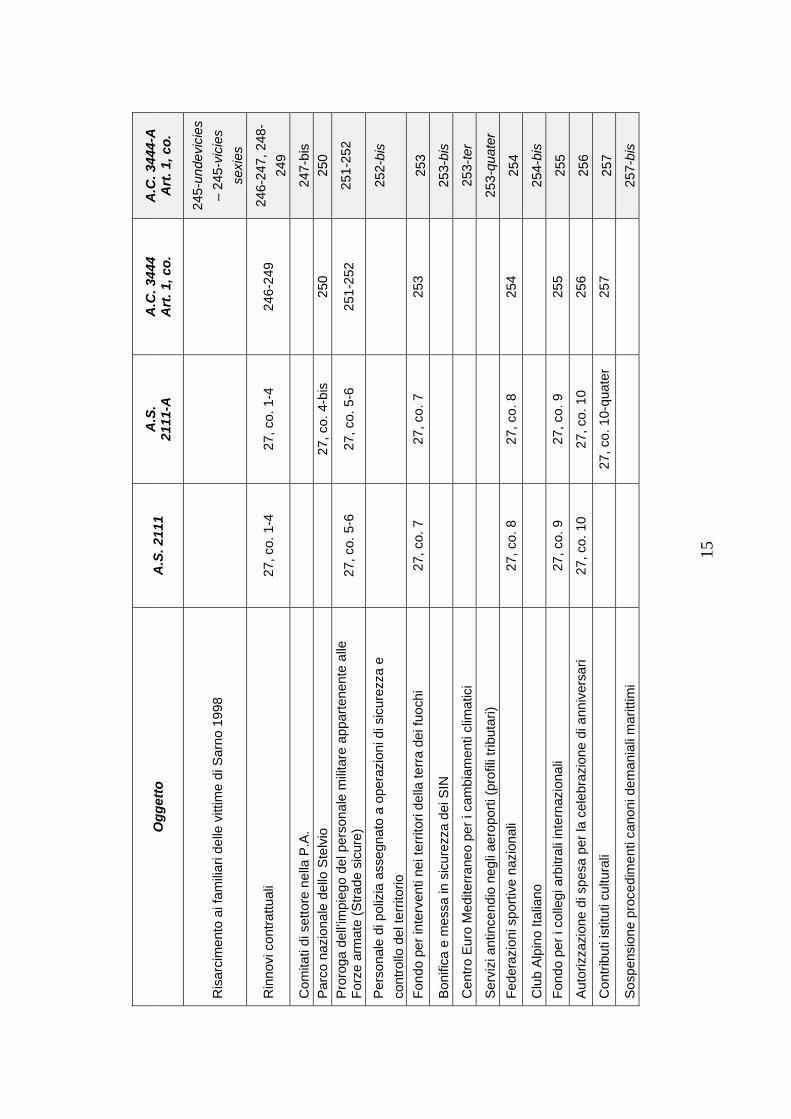

Ris

arci

men

to a

i fam

iliari

delle

vitt

ime

di S

arno

199

8

245-

unde

vici

es

– 24

5-vi

cies

se

xies

Rin

novi

con

trattu

ali

27, c

o. 1

-4

27, c

o. 1

-4

246-

249

246-

247,

248

-24

9

Com

itati

di s

etto

re n

ella

P.A

.

247-

bis

Par

co n

azio

nale

del

lo S

telv

io

27

, co.

4-b

is

250

250

Pro

roga

del

l’impi

ego

del p

erso

nale

mili

tare

app

arte

nent

e al

le

Forz

e ar

mat

e (S

trade

sic

ure)

27

, co.

5-6

27

, co.

5-6

25

1-25

2 25

1-25

2

Per

sona

le d

i pol

izia

ass

egna

to a

ope

razi

oni d

i sic

urez

za e

co

ntro

llo d

el te

rrito

rio

25

2-bi

s

Fond

o pe

r int

erve

nti n

ei te

rrito

ri de

lla te

rra d

ei fu

ochi

27

, co.

7

27, c

o. 7

25

3 25

3

Bon

ifica

e m

essa

in s

icur

ezza

dei

SIN

253-

bis

Cen

tro E

uro

Med

iterr

aneo

per

i ca

mbi

amen

ti cl

imat

ici

25

3-te

r

Ser

vizi

ant

ince

ndio

neg

li ae

ropo

rti (p

rofil

i trib

utar

i)

253-

quat

er

Fede

razi

oni s

porti

ve n

azio

nali

27, c

o. 8

27

, co.

8

254

254

Clu

b A

lpin

o Ita

liano

254-

bis

Fond

o pe

r i c

olle

gi a

rbitr

ali i

nter

nazi

onal

i 27

, co.

9

27, c

o. 9

25

5 25

5 A

utor

izza

zion

e di

spe

sa p

er la

cel

ebra

zion

e di

ann

iver

sari

27, c

o. 1

0 27

, co.

10

256

256

Con

tribu

ti is

titut

i cul

tura

li

27, c

o. 1

0-qu

ater

25

7 25

7

Sos

pens

ione

pro

cedi

men

ti ca

noni

dem

ania

li m

aritt

imi

25

7-bi

s

16

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

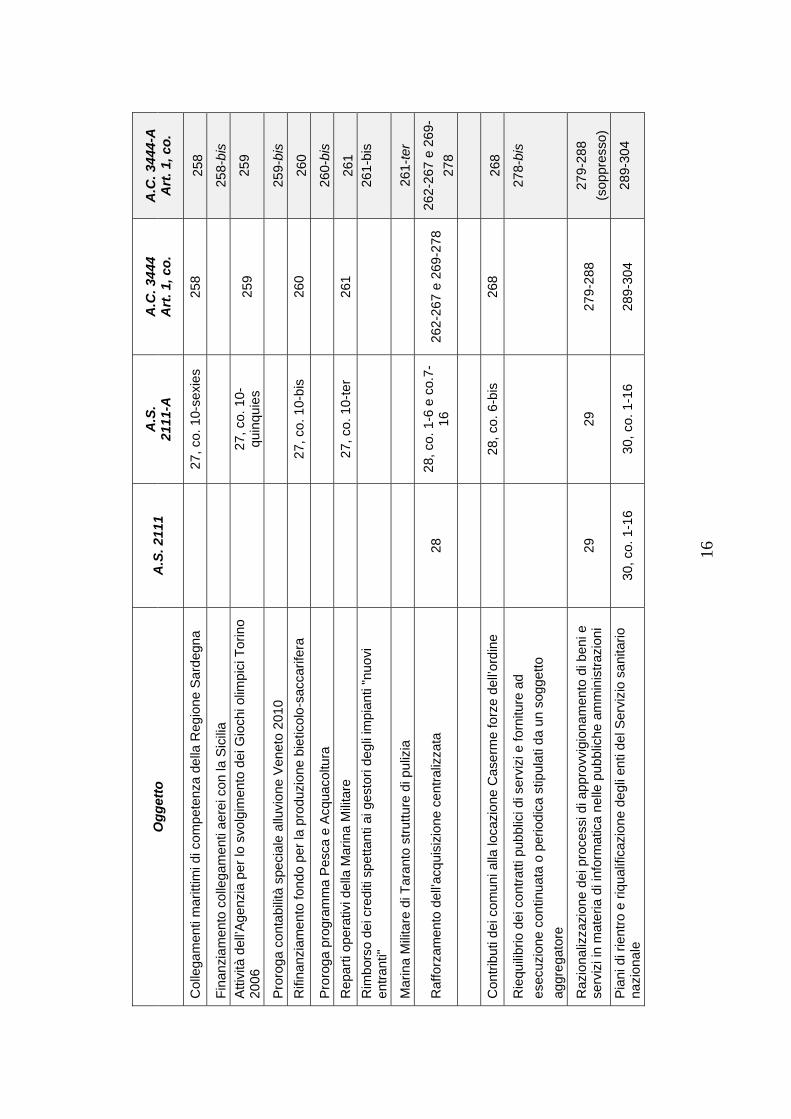

Col

lega

men

ti m

aritt

imi d

i com

pete

nza

della

Reg

ione

Sar

degn

a

27, c

o. 1

0-se

xies

25

8 25

8

Fina

nzia

men

to c

olle

gam

enti

aere

i con

la S

icilia

258-

bis

Atti

vità

del

l’Age

nzia

per

lo s

volg

imen

to d

ei G

ioch

i olim

pici

Tor

ino

2006

27, c

o. 1

0-qu

inqu

ies

259

259

Pro

roga

con

tabi

lità

spec

iale

allu

vion

e Ve

neto

201

0

259-

bis

Rifi

nanz

iam

ento

fond

o pe

r la

prod

uzio

ne b

ietic

olo-

sacc

arife

ra

27

, co.

10-

bis

260

260

Pro

roga

pro

gram

ma

Pes

ca e

Acq

uaco

ltura

260-

bis

Rep

arti

oper

ativ

i del

la M

arin

a M

ilitar

e

27, c

o. 1

0-te

r 26

1 26

1

Rim

bors

o de

i cre

diti

spet

tant

i ai g

esto

ri de

gli i

mpi

anti

"nuo

vi

entra

nti"

26

1-bi

s

Mar

ina

Milit

are

di T

aran

to s

truttu

re d

i pul

izia

261-

ter

Raf

forz

amen

to d

ell’a

cqui

sizi

one

cent

raliz

zata

28

28

, co.

1-6

e c

o.7-

16

262-

267

e 26

9-27

8 26

2-26

7 e

269-

278

C

ontri

buti

dei c

omun

i alla

loca

zion

e C

aser

me

forz

e de

ll’ord

ine

28

, co.

6-b

is

268

268

Rie

quili

brio

dei

con

tratti

pub

blic

i di s

ervi

zi e

forn

iture

ad

esec

uzio

ne c

ontin

uata

o p

erio

dica

stip

ulat

i da

un s

ogge

tto

aggr

egat

ore

27

8-bi

s

Raz

iona

lizza

zion

e de

i pro

cess

i di a

ppro

vvig

iona

men

to d

i ben

i e

serv

izi i

n m

ater

ia d

i inf

orm

atic

a ne

lle p

ubbl

iche

am

min

istra

zion

i 29

29

27

9-28

8 27

9-28

8 (s

oppr

esso

) P

iani

di r

ient

ro e

riqu

alifi

cazi

one

degl

i ent

i del

Ser

vizi

o sa

nita

rio

nazi

onal

e 30

, co.

1-1

6 30

, co.

1-1

6 28

9-30

4 28

9-30

4

17

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Fina

nzia

men

to d

elle

atti

vità

di m

onito

ragg

io e

ver

ifica

dei

pia

ni d

i rie

ntro

regi

onal

i

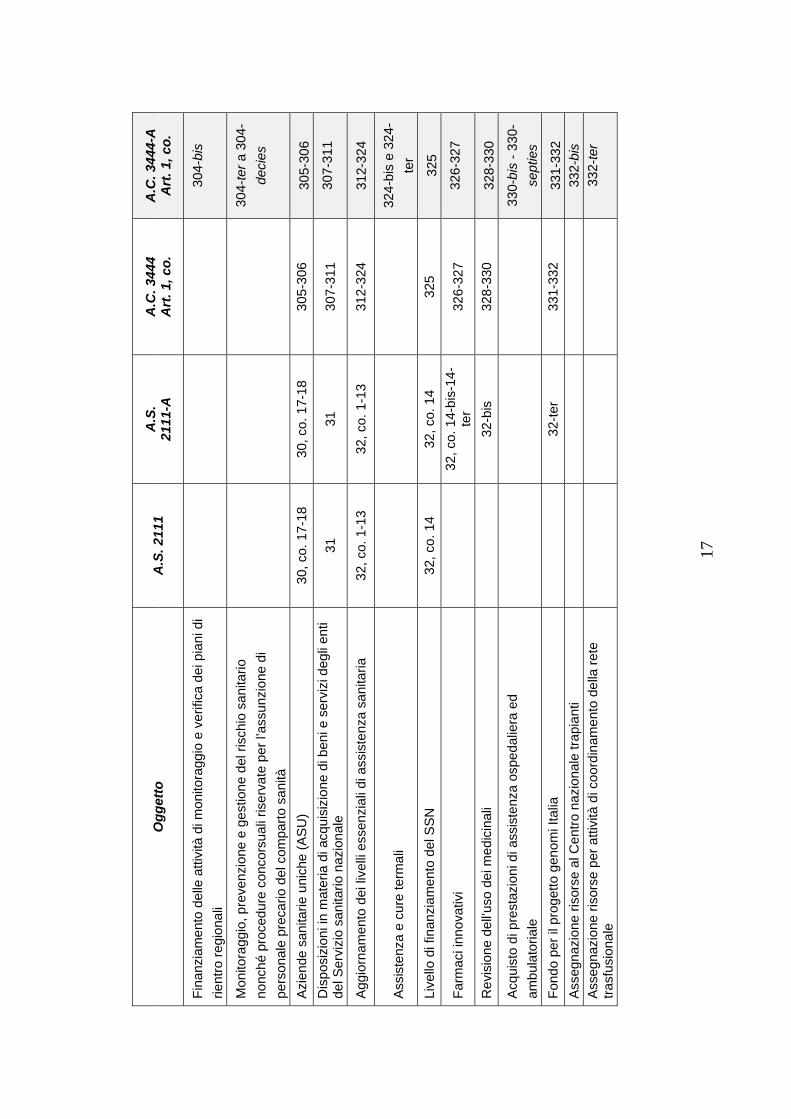

304-

bis

Mon

itora

ggio

, pre

venz

ione

e g

estio

ne d

el ri

schi

o sa

nita

rio

nonc

hé p

roce

dure

con

cors

uali

riser

vate

per

l’as

sunz

ione

di

pers

onal

e pr

ecar

io d

el c

ompa

rto s

anità

304-

ter a

304

-de

cies

Azi

ende

san

itarie

uni

che

(AS

U)

30, c

o. 1

7-18

30

, co.

17-

18

305-

306

305-

306

Dis

posi

zion

i in

mat

eria

di a

cqui

sizi

one

di b

eni e

ser

vizi

deg

li en

ti de

l Ser

vizi

o sa

nita

rio n

azio

nale

31

31

30

7-31

1 30

7-31

1

Agg

iorn

amen

to d

ei li

velli

ess

enzi

ali d

i ass

iste

nza

sani

taria

32

, co.

1-1

3 32

, co.

1-1

3 31

2-32

4 31

2-32

4

Assi

sten

za e

cur

e te

rmal

i

324-

bis

e 32

4-te

r Li

vello

di f

inan

ziam

ento

del

SS

N

32, c

o. 1

4 32

, co.

14

325

325

Farm

aci i

nnov

ativ

i

32, c

o. 1

4-bi

s-14

-te

r 32

6-32

7 32

6-32

7

Rev

isio

ne d

ell’u

so d

ei m

edic

inal

i

32-b

is

328-

330

328-

330

Acq

uist

o di

pre

staz

ioni

di a

ssis

tenz

a os

peda

liera

ed

ambu

lato

riale

330-

bis

- 330

-se

ptie

s Fo

ndo

per i

l pro

getto

gen

omi I

talia

32-te

r 33

1-33

2 33

1-33

2 A

sseg

nazi

one

risor

se a

l Cen

tro n

azio

nale

trap

iant

i

332-

bis

Ass

egna

zion

e ris

orse

per

atti

vità

di c

oord

inam

ento

del

la re

te

trasf

usio

nale

332-

ter

18

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Ass

egna

zion

e ris

orse

per

ass

iste

nza

sani

taria

ai s

ogge

tti o

spita

ti pr

esso

le R

esid

enze

per

l'es

ecuz

ione

del

le m

isur

e di

sic

urez

za

(RE

MS

)

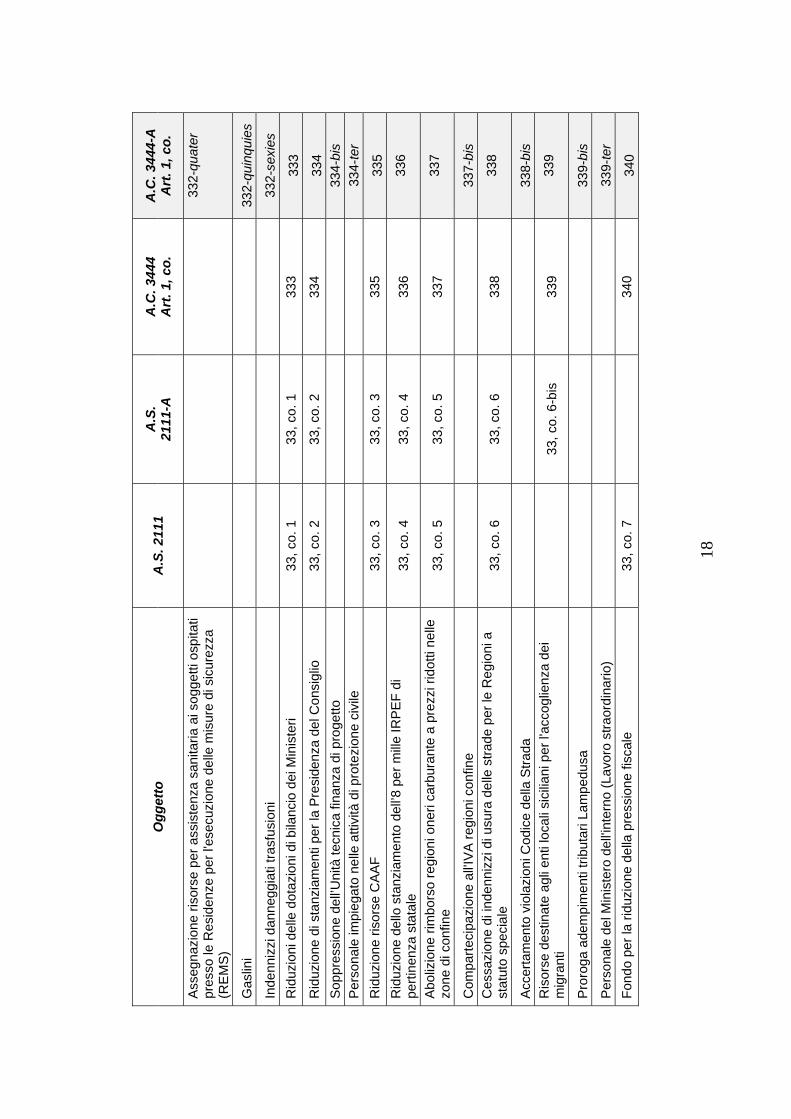

332-

quat

er

Gas

lini

33

2-qu

inqu

ies

Inde

nniz

zi d

anne

ggia

ti tra

sfus

ioni

332-

sexi

es

Rid

uzio

ni d

elle

dot

azio

ni d

i bila

ncio

dei

Min

iste

ri 33

, co.

1

33, c

o. 1

33

3 33

3 R

iduz

ione

di s

tanz

iam

enti

per l

a P

resi

denz

a de

l Con

sigl

io

33, c

o. 2

33

, co.

2

334

334

Sop

pres

sion

e de

ll’Uni

tà te

cnic

a fin

anza

di p

roge

tto

33

4-bi

s P

erso

nale

impi

egat

o ne

lle a

ttivi

tà d

i pro

tezi

one

civi

le

33

4-te

r R

iduz

ione

riso

rse

CA

AF

33, c

o. 3

33

, co.

3

335

335

Rid

uzio

ne d

ello

sta

nzia

men

to d

ell’8

per

mille

IRP

EF

di

perti

nenz

a st

atal

e 33

, co.

4

33, c

o. 4

33

6 33

6

Abo

lizio

ne ri

mbo

rso

regi

oni o

neri

carb

uran

te a

pre

zzi r

idot

ti ne

lle

zone

di c

onfin

e 33

, co.

5

33, c

o. 5

33

7 33

7

Com

parte

cipa

zion

e al

l'IV

A re

gion

i con

fine

33

7-bi

s C

essa

zion

e di

inde

nniz

zi d

i usu

ra d

elle

stra

de p

er le

Reg

ioni

a

stat

uto

spec

iale

33

, co.

6

33, c

o. 6

33

8 33

8

Acc

erta

men

to v

iola

zion

i Cod

ice

della

Stra

da

33

8-bi

s R

isor

se d

estin

ate

agli

enti

loca

li si

cilia

ni p

er l'

acco

glie

nza

dei

mig

rant

i

33, c

o. 6

-bis

33

9 33

9

Pro

roga

ade

mpi

men

ti tri

buta

ri La

mpe

dusa

339-

bis

Per

sona

le d

el M

inis

tero

del

l'inte

rno

(Lav

oro

stra

ordi

nario

)

339-

ter

Fond

o pe

r la

riduz

ione

del

la p

ress

ione

fisc

ale

33, c

o. 7

340

340

19

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Lim

ite d

i spe

sa p

er il

due

per

mille

ai p

artit

i pol

itici

33

, co.

8

34

1 34

1 Zo

ne fr

anch

e ur

bane

33

, co.

9-1

0

342-

343

342-

343

Nor

me

sul f

inan

ziam

ento

sta

tale

deg

li is

titut

i di p

atro

nato

e d

i as

sist

enza

soc

iale

33

, co.

11

34

4 34

4-34

4-bi

s

Sci

oglim

ento

e c

omm

issa

riam

ento

istit

uti d

i pat

rona

to

34

4-te

r R

iduz

ione

del

le s

pese

di f

unzi

onam

ento

deg

li en

ti pu

bblic

i pr

evid

enzi

ali

33, c

o. 1

2

345

345

Rid

uzio

ni e

altr

e pr

evis

ioni

, rel

ativ

e al

Min

iste

ro d

ella

giu

stiz

ia

33, c

o. 1

3-17

346-

352

346-

347,

348

-35

2

Inde

nnità

di t

rasf

erta

ai m

agis

trati

DN

A

347-

bis

e 34

7-te

r

Cre

dito

d'im

post

a sp

ese

di n

egoz

iazi

one

assi

stita

352-

bis

Rid

uzio

ne d

ei c

ontri

buti

a or

gani

smi i

nter

nazi

onal

i 33

, co.

18

35

3 35

3

Gru

ppo

Pom

pido

u

353-

bis

Incr

emen

to d

ella

tarif

fa c

onso

lare

33

, co.

19-

20

35

4-35

5 35

4, 3

55

Rap

pres

enta

nze

dipl

omat

iche

e c

onso

lari

35

4-bi

s D

estin

azio

ne e

ntra

te d

ism

issi

oni i

mm

obilia

ri de

l MA

ECI

33, c

o. 2

1

356

356

Ris

parm

i di s

pesa

per

il p

erso

nale

doc

ente

del

le s

cuol

e ita

liane

al

l’est

ero

33, c

o. 2

2

357

357

Acq

uisi

zion

e al

l’era

rio d

i ris

orse

per

sup

plen

ze b

revi

non

ut

ilizza

te d

alle

scu

ole

33, c

o. 2

3

358

358

Acq

uisi

zion

e al

l’era

rio d

i ris

orse

ex

IRR

E

33, c

o. 2

4

359

359

20

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Acq

uisi

zion

e al

l’ent

rata

del

bila

ncio

di r

isor

se p

er l’

ediliz

ia

univ

ersi

taria

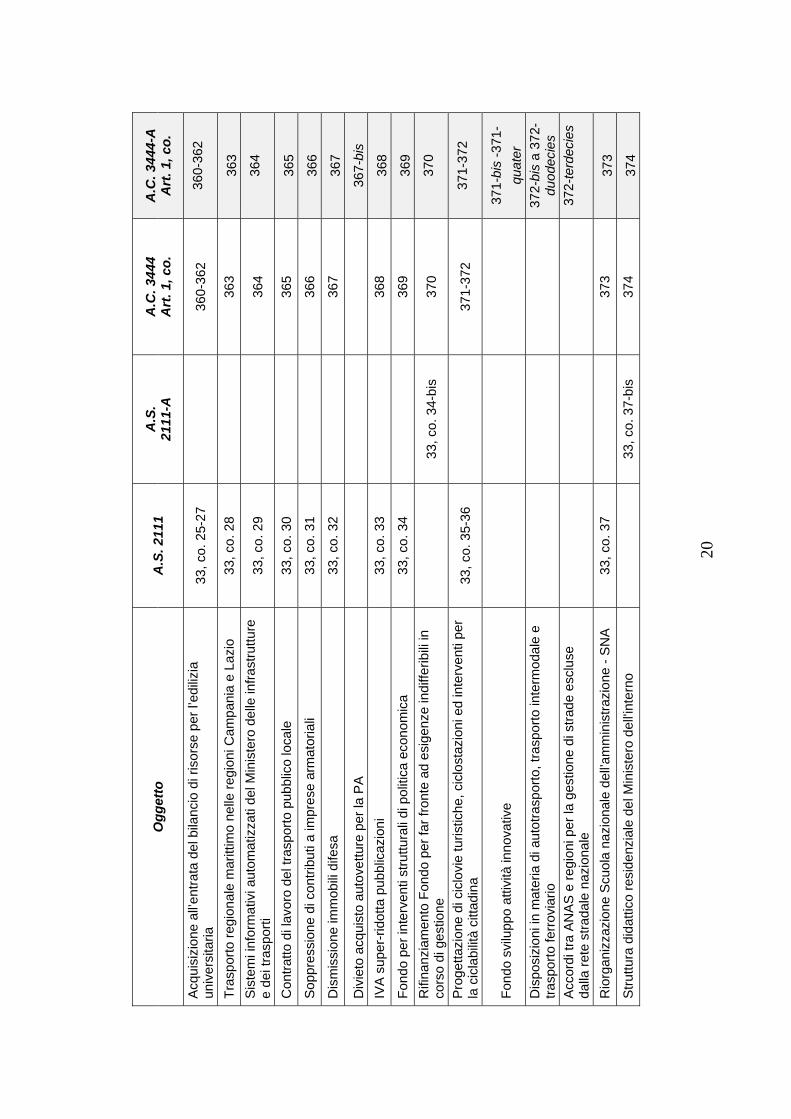

33

, co.

25-

27

36

0-36

2 36

0-36

2

Tras

porto

regi

onal

e m

aritt

imo

nelle

regi

oni C

ampa

nia

e La

zio

33, c

o. 2

8

363

363

Sis

tem

i inf

orm

ativ

i aut

omat

izza

ti de

l Min

iste

ro d

elle

infra

stru

tture

e

dei t

rasp

orti

33, c

o. 2

9

364

364

Con

tratto

di l

avor

o de

l tra

spor

to p

ubbl

ico

loca

le

33, c

o. 3

0

365

365

Sop

pres

sion

e di

con

tribu

ti a

impr

ese

arm

ator

iali

33, c

o. 3

1

366

366

Dis

mis

sion

e im

mob

ili di

fesa

33

, co.

32

36

7 36

7

Div

ieto

acq

uist

o au

tove

tture

per

la P

A

36

7-bi

s IV

A s

uper

-rid

otta

pub

blic

azio

ni

33, c

o. 3

3

368

368

Fond

o pe

r int

erve

nti s

truttu

rali

di p

oliti

ca e

cono

mic

a 33

, co.

34

36

9 36

9 R

ifina

nzia

men

to F

ondo

per

far f

ront

e ad

esi

genz

e in

diffe

ribili

in

cors

o di

ges

tione

33, c

o. 3

4-bi

s 37

0 37

0

Pro

getta

zion

e di

cic

lovi

e tu

ristic

he, c

iclo

staz

ioni

ed

inte

rven

ti pe

r la

cic

labi

lità

citta

dina

33

, co.

35-

36

37

1-37

2 37

1-37

2

Fond

o sv

ilupp

o at

tività

inno

vativ

e

371-

bis

-371

-qu

ater

D

ispo

sizi

oni i

n m

ater

ia d

i aut

otra

spor

to, t

rasp

orto

inte

rmod

ale

e tra

spor

to fe

rrov

iario

372-

bis

a 37

2-du

odec

ies

Acc

ordi

tra

ANA

S e

regi

oni p

er la

ges

tione

di s

trade

esc

luse

da

lla re

te s

trada

le n

azio

nale

372-

terd

ecie

s

Rio

rgan

izza

zion

e S

cuol

a na

zion

ale

dell’a

mm

inis

trazi

one

- SN

A 33

, co.

37

37

3 37

3 S

truttu

ra d

idat

tico

resi

denz

iale

del

Min

iste

ro d

ell'in

tern

o

33, c

o. 3

7-bi

s 37

4 37

4

21

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Inco

rpor

azio

ne d

ella

Soc

ietà

Istit

uto

Svi

lupp

o A

groa

limen

tare

S

.p.A

.- Is

a- e

del

la S

ocie

tà G

estio

ne F

ondi

per

l’A

groa

limen

tare

S

.r.L.

- SG

FA- n

ell’I

stitu

to d

i ser

vizi

per

il m

erca

to a

gric

olo

alim

enta

re- I

SME

A

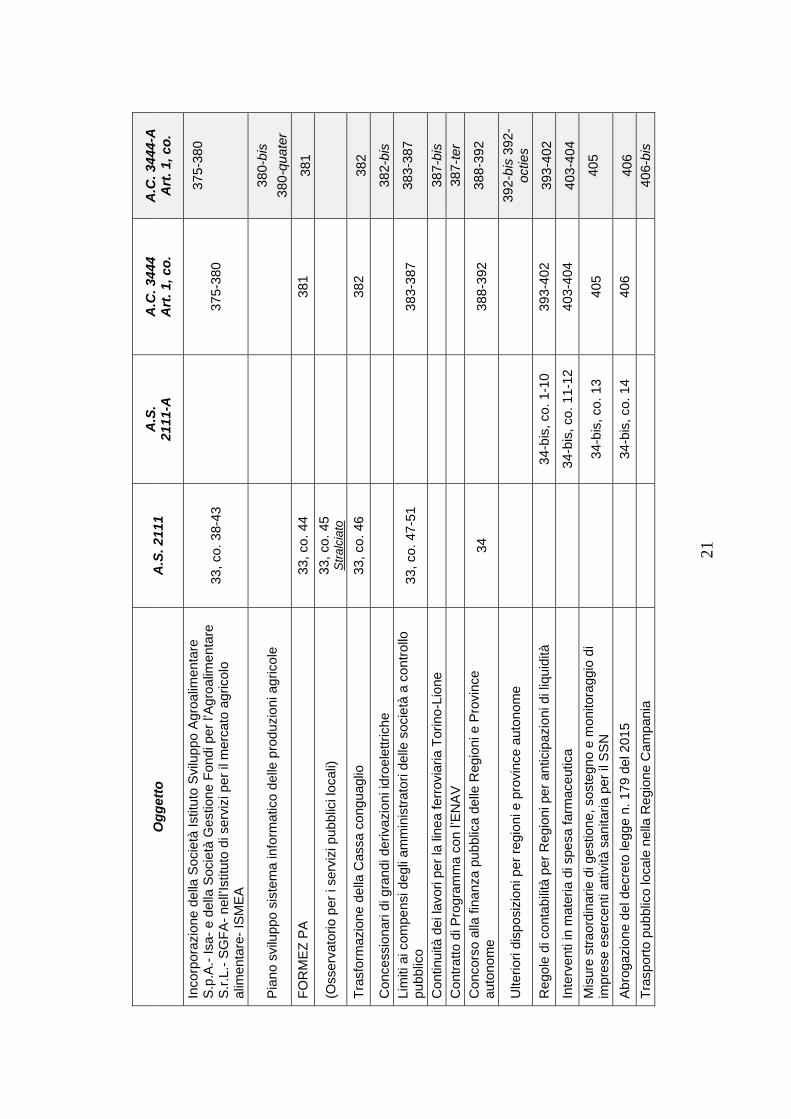

33, c

o. 3

8-43

375-

380

375-

380

Pia

no s

vilu

ppo

sist

ema

info

rmat

ico

delle

pro

duzi

oni a

gric

ole

38

0-bi

s 38

0-qu

ater

FO

RM

EZ

PA

33, c

o. 4

4

381

381

(Oss

erva

torio

per

i se

rviz

i pub

blic

i loc

ali)

33, c

o. 4

5 S

tralc

iato

Tras

form

azio

ne d

ella

Cas

sa c

ongu

aglio

33

, co.

46

38

2 38

2

Con

cess

iona

ri di

gra

ndi d

eriv

azio

ni id

roel

ettri

che

38

2-bi

s Li

miti

ai c

ompe

nsi d

egli

amm

inis

trato

ri de

lle s

ocie

tà a

con

trollo

pu

bblic

o 33

, co.

47-

51

38

3-38

7 38

3-38

7

Con

tinui

tà d

ei la

vori

per l

a lin

ea fe

rrov

iaria

Tor

ino-

Lion

e

387-

bis

Con

tratto

di P

rogr

amm

a co

n l’E

NA

V

38

7-te

r C

onco

rso

alla

fina

nza

pubb

lica

delle

Reg

ioni

e P

rovi

nce

auto

nom

e 34

388-

392

388-

392

Ulte

riori

disp

osiz

ioni

per

regi

oni e

pro

vinc

e au

tono

me

39

2-bi

s 39

2-oc

ties

Reg

ole

di c

onta

bilit

à pe

r Reg

ioni

per

ant

icip

azio

ni d

i liq

uidi

tà

34

-bis

, co.

1-1

0 39

3-40

2 39

3-40

2 In

terv

enti

in m

ater

ia d

i spe

sa fa

rmac

eutic

a

34-b

is, c

o. 1

1-12

40

3-40

4 40

3-40

4 M

isur

e st

raor

dina

rie d

i ges

tione

, sos

tegn

o e

mon

itora

ggio

di

impr

ese

eser

cent

i atti

vità

san

itaria

per

il S

SN

34-b

is, c

o. 1

3 40

5 40

5

Abr

ogaz

ione

del

dec

reto

legg

e n.

179

del

201

5

34

-bis

, co.

14

406

406

Tras

porto

pub

blic

o lo

cale

nel

la R

egio

ne C

ampa

nia

40

6-bi

s

22

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Reg

ole

di fi

nanz

a pu

bblic

a pe

r gli

enti

terr

itoria

li 35

407-

412,

415

-429

40

7-41

2, 4

15-

429

Pia

no d

i rie

quili

brio

plu

rienn

ale

41

2-bi

s -4

12-

ter

Spe

se d

egli

enti

loca

li pe

r bon

ifich

e am

bien

tali

cons

egue

nti a

d at

tività

min

erar

ie

41

2-qu

ater

Scu

ole

inno

vativ

e IN

AIL

35, c

o. 6

-bis

41

3-41

4 41

3-41

4

Esc

lusi

oni d

ai s

aldi

per

le R

egio

ni

42

9-bi

s e

429-

ter

Dis

posi

zion

i in

mat

eria

di e

nti l

ocal

i

429-

quat

er-

429-

sexi

es

A

umen

ti di

cap

itale

429-

sept

ies

Ris

orse

per

com

uni V

enez

ia, C

hiog

gia

e C

aval

lino

42

9-oc

ties

Ass

ogge

ttam

ento

al r

egim

e di

Tes

orer

ia U

nica

del

le A

utor

ità

amm

inis

trativ

e in

dipe

nden

ti 36

430-

434

430-

434

Con

cors

o ag

li ob

ietti

vi d

i fin

anza

pub

blic

a de

lle U

nive

rsità

e d

egli

Enti

di ri

cerc

a 37

435-

437

435-

437

Spe

se s

oste

nute

da

Rom

a C

apita

le p

er il

Mus

eo d

ella

Sho

a

37, c

o. 3

-bis

43

8 43

8

Com

mis

sario

per

il p

iano

di r

ient

ro d

i Rom

a C

apita

le

43

8-bi

s - 4

38-

quat

er

Con

tribu

to a

lle P

rovi

nce

e C

ittà

met

ropo

litan

e 38

, co.

1

43

9 43

9 G

estio

ne c

onta

bile

e fi

nanz

iaria

del

le p

rovi

nce

e de

lle c

ittà

met

ropo

litan

e

439-

bis

– 43

9-

novi

es

23

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Fond

o na

zion

ale

della

mon

tagn

a

439-

octie

s C

ontri

buto

a C

ampi

one

d’Ita

lia

43

9-de

cies

P

erso

nale

del

le P

rovi

nce

38, c

o. 2

-10

44

0-44

8 44

0-44

8

Riq

ualif

icaz

ione

del

per

sona

le d

ell'a

mm

inis

trazi

one

giud

izia

ria

44

7-bi

s Tr

asfe

rimen

to p

arte

cipa

zion

i azi

onar

ie s

ocie

tà c

onne

sse

a E

xpo

44

8-bi

s

Sta

biliz

zazi

one

di p

erso

nale

regi

onal

e

448-

ter

Dis

posi

zion

i in

tem

a di

ragi

onev

ole

dura

ta d

el p

roce

sso

39

39, c

o. 1

-3

449-

451

449-

451

Com

pens

azio

ne fi

scal

e pe

r gli

avvo

cati

44

9-bi

s-

449-

quat

er

Dis

posi

zion

i in

mat

eria

di s

pese

di g

iust

izia

451-

bis

a 45

1-se

xies

Ese

cuzi

one

sent

enze

Cor

te d

i Giu

stiz

ia U

E

45

1-se

ptie

s R

ecup

ero

acci

se

39

, co.

3-b

is

452

452

Per

cors

o tu

tela

vitt

ime

di v

iole

nza

45

2-bi

s 4

52-te

r N

orm

e pe

r l’a

ccel

eraz

ione

deg

li in

terv

enti

cofin

anzi

ati

40, c

o. 1

-12

45

3-46

4 45

3-46

4 C

ompl

etam

ento

inte

rven

ti co

finan

ziat

i 200

7-20

13

40, c

o. 1

3

465

465

Sis

tem

a di

ver

ifica

del

l'util

izzo

dei

fina

nzia

men

ti pe

r la

real

izza

zion

e di

inte

rven

ti e

prog

ram

mi p

ubbl

ici e

nor

me

sul

funz

iona

men

to d

el C

IPE

465-

bis

465-

ter

(Inte

rven

ti al

luvi

oni)

39

, co.

13-

bis

stra

lcia

to

24

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

App

rova

zion

e di

var

iant

e ur

bani

stic

a o

espl

etam

ento

di

proc

edur

e V

AS

o V

IA n

ell’a

mbi

to d

ella

pro

gram

maz

ione

del

FS

C

39

, co.

13-

ter–

13-

quin

quie

s 46

6-46

8 46

6-46

8

Fond

o pe

r il r

ecep

imen

to d

ella

nor

mat

iva

euro

pea

40, c

o. 1

4

469

469

Inte

rven

ti a

favo

re d

ello

svi

lupp

o de

lle a

ree

inte

rne

del p

aese

469-

bis

e 46

9-te

r S

ente

nze

della

Cor

te d

i giu

stiz

ia U

E: o

neri

finan

ziar

i e p

oter

i di

rival

sa

40, c

o. 1

5

470

470

Sen

tenz

e de

lla C

orte

di G

iust

izia

UE

: pot

eri s

ostit

utiv

i 40

, co.

16

47

1 47

1

Atti

vità

di b

onifi

ca e

mes

sa in

sic

urez

za S

IN "B

ussi

sul

Tiri

no"

47

1-bi

s

Ass

unzi

oni p

erso

nale

Min

Am

bien

te

47

1-te

r 47

1-qu

inqu

ies

Ris

orse

pro

prie

bila

ncio

UE

40, c

o. 1

7

472

472

Ade

guam

ento

per

via

rego

lam

enta

re d

i atti

del

l'Uni

one

euro

pea

39

, co.

17-

ter

473

473

Equ

ipar

azio

ne li

beri

prof

essi

onis

ti al

le P

MI p

er l’

acce

sso

ai fo

ndi

euro

pei

39

, co.

17-

bis

47

4 47

4

Inve

stim

enti

euro

pei e

Istit

uto

nazi

onal

e di

pro

moz

ione

41

475-

482

475-

482-

bis

Fond

o di

gar

anzi

a in

frast

ruttu

re T

ER

NA

41-b

is

483-

488

483-

488

Dis

posi

zion

i per

il fi

nanz

iam

ento

inve

stim

enti

ambi

enta

li e

tecn

olog

ici

42, c

o. 1

489

489

Ria

sseg

nazi

one

di s

omm

e no

n im

pegn

ate

deriv

anti

dalle

ast

e de

lle q

uote

di e

mis

sion

e di

gas

ser

ra

48

9-bi

s

Fond

o di

scar

iche

abu

sive

489-

ter

25

Ogg

etto

A

.S. 2

111

A.S

. 21

11-A

A

.C. 3

444

Art

. 1, c

o.

A.C

. 344

4-A

A

rt. 1

, co.

Crit

eri p

er l’

acce

sso

al F

ondo

di g

aran

zia