l’industrie automobile française face à la mondialisation

TRANSCRIPT

1 17 octobre 2012

L’industrie automobile françaiseface à

la mondialisation

17 octobre 2012

MINISTERE

DU REDRESSEMENT

PRODUCTIF

2 17 octobre 2012

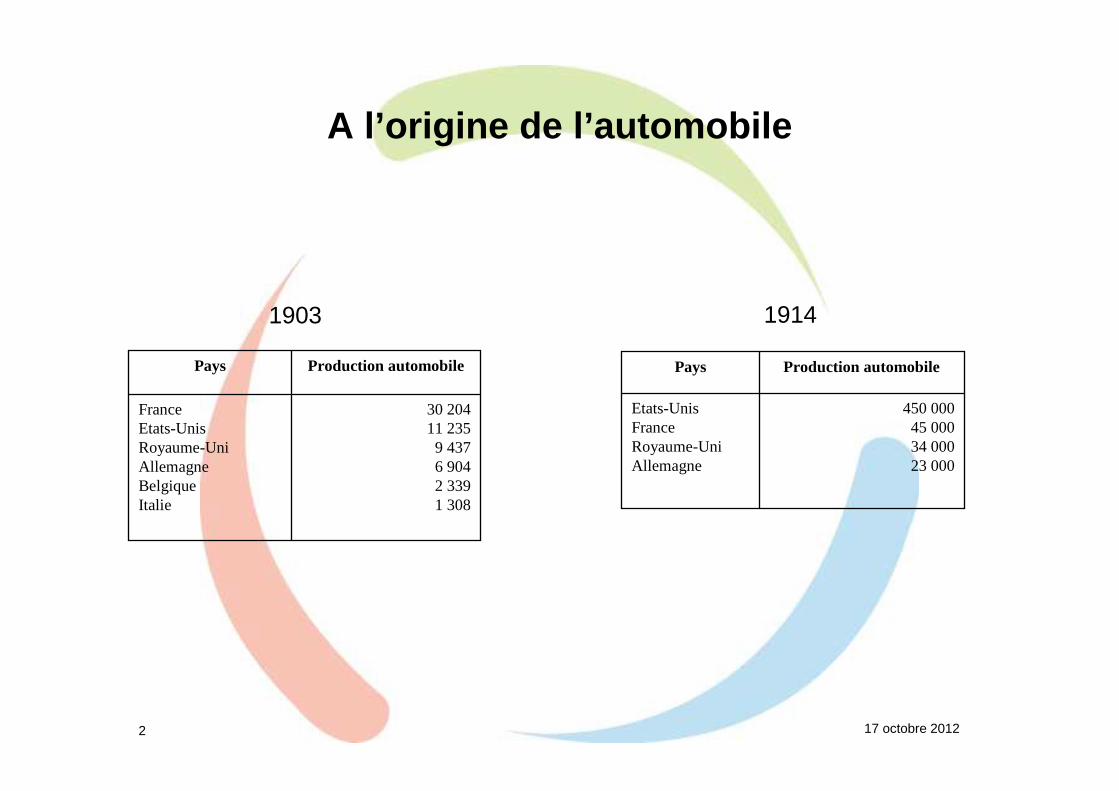

A l’origine de l’automobile

30 20411 2359 4376 9042 3391 308

FranceEtats-UnisRoyaume-UniAllemagneBelgiqueItalie

Production automobilePays

450 00045 00034 00023 000

Etats-UnisFranceRoyaume-UniAllemagne

Production automobilePays

1903 1914

3 17 octobre 2012

Et aujourd ’hui (2011)

2 250 000France10

2 342 000Mexique9

2 388 000Espagne8

3 538 000Inde7

3 638 000Brésil6

4 272 000Corée du Sud5

5 906 000Allemagne4

7 738 000Etats-Unis3

9 626 000Japon2

18 265 000Chine1

Production automobilePaysRang

4 17 octobre 2012

Les principaux constructeurs mondiaux

2726

2910

3582

3950

5700

6600

7392

7950

8156

9030

(en milliers de véhicules)

Suzuki [10]

Honda [9]

PSA Peugeot Citroën [8]

Fiat+Chrysler [7]

Ford [6]

Hyundai Motor (+Kia) [5]

Renault+Nissan [4]

Toyota [3]

Volkswagen [2]

General Motors [1]

Classement des constructeurs automobiles (productio n mondiale 2011)

5 17 octobre 20125

Un march é mondial en croissance

Production automobile mondiale (1997-2011)

Europe

Amérique du Nord

Amérique latine

Asie

Reste du monde

0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

90000000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Source OICA

-14 %

+30 %

+ 20 %

+3%/an

6 17 octobre 2012

Des march és développ és qui saturent

7 17 octobre 2012

Une baisse structurelle aggravée par la crise

8 17 octobre 20128

Un march é europ éen en crise

Immatriculations (VP) en Europe

UE15

UE27

8000000

9000000

10000000

11000000

12000000

13000000

14000000

15000000

16000000

17000000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Source ACEA

–14%

9 17 octobre 2012

Des perspectives de reprise qui s’éloignent

Production véhicules (VP+VC) en Europe (estimation 2012-2019)

22,2

17,2

23,0

20,219,9

18,919,2

20,6 21,5

22,222,5

23,0

20,220,5

21,4 21,421,9

23,0

12

14

16

18

20

22

24

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Millions

Source IHS juin 2012

10 17 octobre 2012

Production vs ventes en Europe

11 17 octobre 2012

Des surcapacités en Europe

12 17 octobre 201212

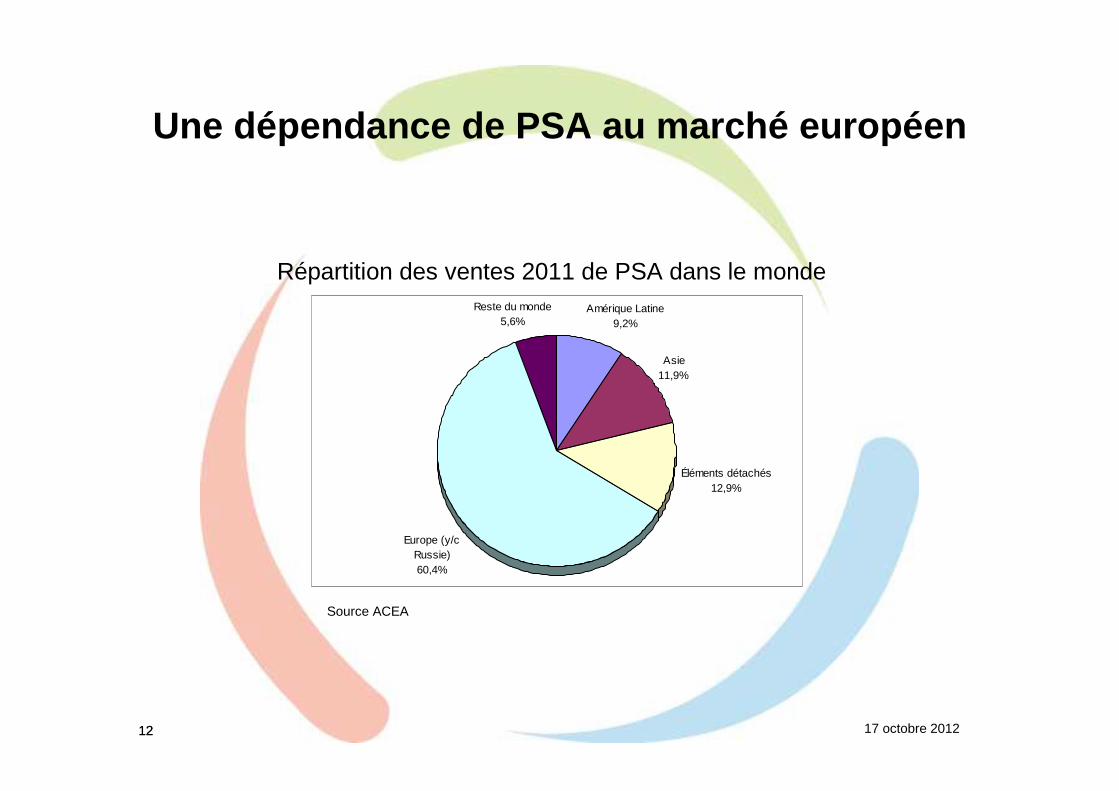

Une dépendance de PSA au march é europ éen

Amérique Latine9,2%

Asie11,9%

Éléments détachés12,9%

Europe (y/c Russie)60,4%

Reste du monde5,6%

Répartition des ventes 2011 de PSA dans le monde

Source ACEA

13 17 octobre 201213

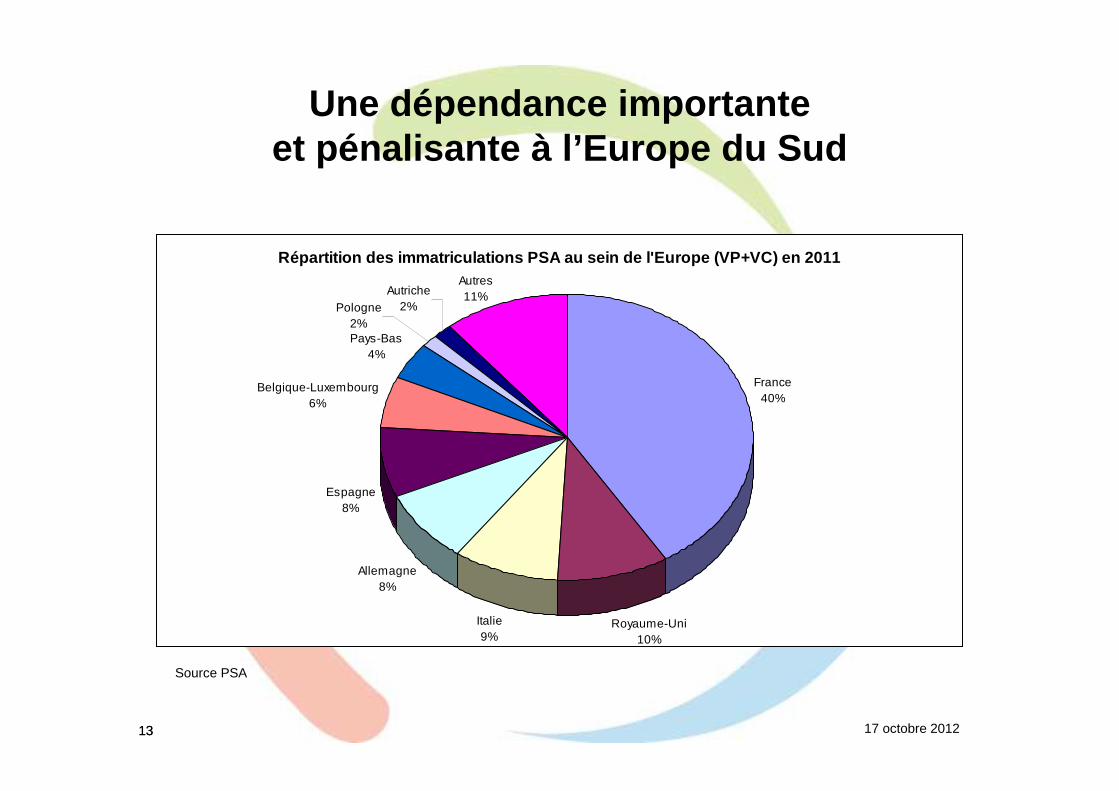

Une dépendance importanteet pénalisante à l’Europe du Sud

Répartition des immatriculations PSA au sein de l'E urope (VP+VC) en 2011

France40%

Royaume-Uni10%

Italie9%

Allemagne8%

Espagne8%

Belgique-Luxembourg6%

Pays-Bas4%

Autres11%Autriche

2%Pologne2%

Source PSA

14 17 octobre 201214

PSA constructeur g énéraliste

Segment Modèles PSAVolume monde

PSA 2011

segment A 107, C1, ... 195 000

segment B 207, 208, C3, DS 3, ... 1 178 000

segment C 307, 308, 3008, 5008, C4, DS 4, ... 1 337 000

segment D et supérieur 508, C5, DS 5, C6, ... 248 000

minivan, SUV, crossover 807, 4007, 4008, C8, ... 27 000

VUL Partner, Expert, Boxer, Jumper, Berlingo, ... 565 000

Total 3 550 000

71 %

15 17 octobre 2012

Un milieu de gamme concurrentiel

� On y trouve tous les plus grands constructeurs mondiaux (GM, VW, Toyota , Hyundai-Kia, Renault-Nissan, Ford, FIAT-Chrysler, …)

� Les constructeurs généralistes pris en tenaille entre :� Les low cost (Skoda, Dacia)

� Les premium allemands (Audi A1, BMW Série 1 et Mini, Mercedes Classe A et B, …)

� Les offres agressives des Coréens (Hyundai-Kia, …) qui ont pris 6 % de PDM en Europe en quelques années (= ½ PSA)

16 17 octobre 2012

La concurrence étrang ère en France

36,6%

40,5%

22,9%

33,1%

27,7%

39,2%

30,9%

28,2%

40,9%

31,0%

23,3%

45,6%

31,6%

24,2%

44,2%

32,1%

25,1%

42,8%

32,4%

26,8%

40,9%

31,4%

24,7%

43,9%

30,6%

22,8%

46,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1980 1990 2000 2007 2008 2009 2010 2011 2012

Parts de marché automobile en France

PSA Renault Etrangers

17 17 octobre 2012

Parts des ventes en Europe (2006 à 2012)

Autres10,1%

BMW5,0%

Daimler5,2%

Fiat8,1%

Ford8,1%

Hyundai-Kia3,6%

Renault-Nissan11,2%

Toyota5,8%

Volksw agen20,1%

Autres7,9%

BMW6,0%

Daimler4,9%

Fiat7,0%

Ford8,0%

GM8,6%

Hyundai-Kia5,0%

PSA12,4%

Renault-Nissan12,9%

Toyota4,1%

Autres7,7%

BMW6,1%

Daimler5,1%

Fiat6,6%

Ford7,8%

GM8,3%

Hyundai-Kia6,0%

PSA12,0%

Renault-Nissan11,9%

Toyota4,3%

Volksw agen24,1%

GM9,8%

PSA12,9%

Volksw agen23,3%

200620112012

18 17 octobre 2012

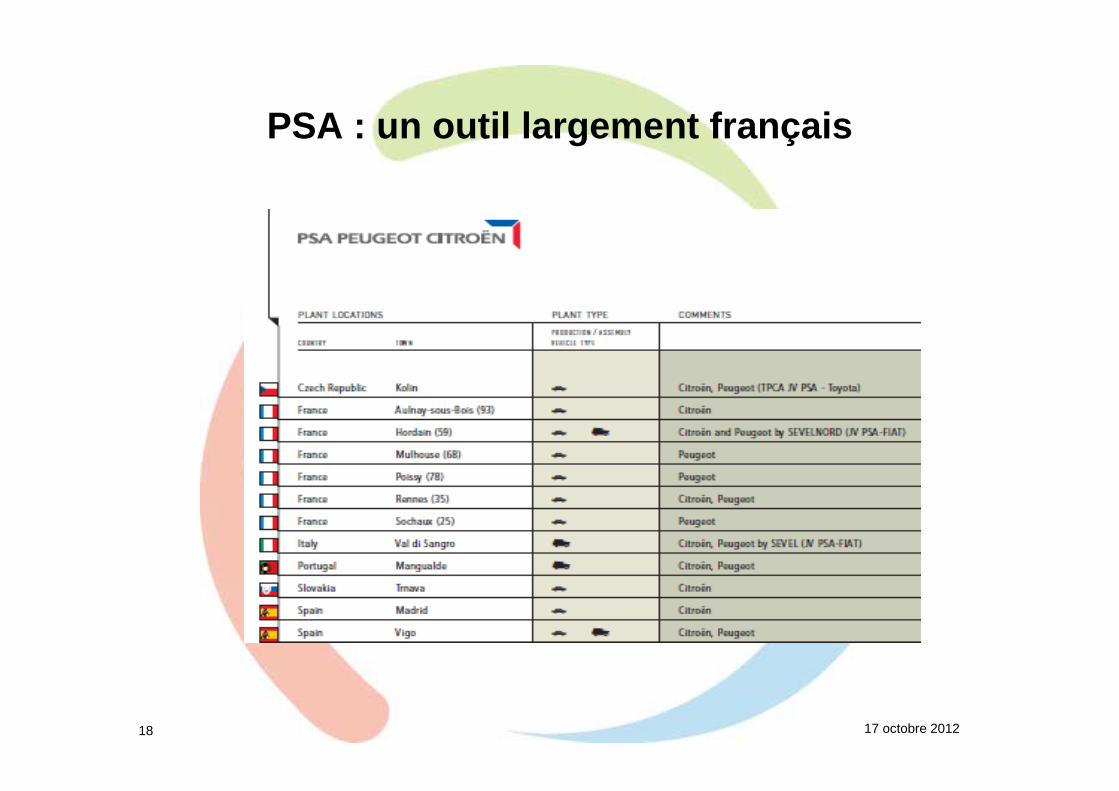

PSA : un outil largement fran çais

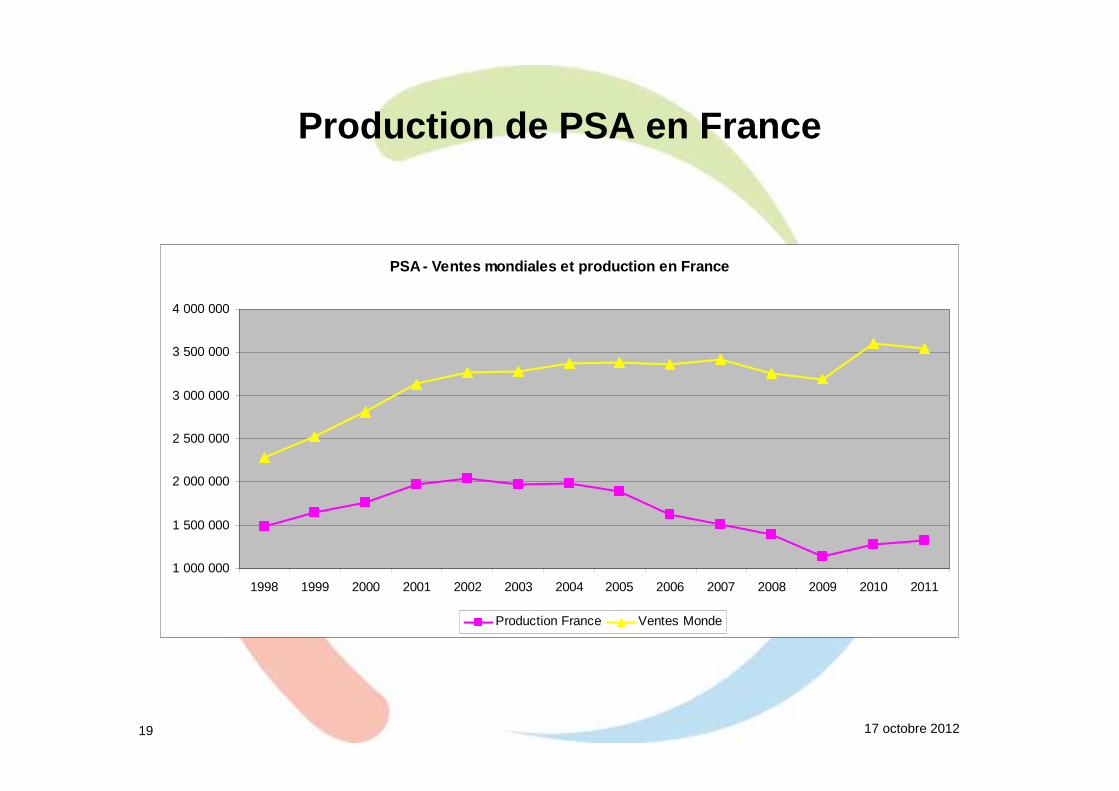

19 17 octobre 2012

Production de PSA en France

PSA - Ventes mondiales et production en France

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Production France Ventes Monde

20 17 octobre 2012

PSA : une mondialisation tardive

� PSA 8ème constructeur mondial (4ème en 1978)

� Stratégie tardive de développement à l’international

� Un départ précoce (Amérique latine 1960, Chine 1980) avec des moyens modestes

� Un effort de rattrapage à partir des années 2000

� 3 % de part de marché en Chine aujourd’hui (GM 15,7 %, VW 13,6 %)

21 17 octobre 2012

Une capacité de rebond

� PSA leader européen sur les VUL� Position forte sur les segments B et C� Succès prometteur de la ligne DS

� Présence sur les marchés en croissance (Chine, Amérique latine, Russie)

� Maîtrise des technologies modernes de motorisation (faibles émissions de CO2, hybride, …)

� Premier déposant français de brevets pour la 5ème année consécutive

22 17 octobre 2012

L’alliance avec General Motors

� Accord conclu le 29 février 2012 :� GM actionnaire à 7 % de PSA� Accord GM-GEFCO� JV achats� 4 groupes de travail sur plateformes

� Alliance avec GM porteuse d’avenir si :� Renforce la base industrielle française� Vraies synergies (achats, plateformes, …)� Volumes qui permettent de retrouver des marges� PSA garde sa capacité technologique� PSA se développe sur les marchés émergents

23 17 octobre 2012

Renault : l’innovation conceptuelle

� R 16� Twingo� Mégane Scénic� Velsatis� Avantime

� MATRA-SIMCA� Rancho, précurseur des SUV ou crossover� monospace

24 17 octobre 2012

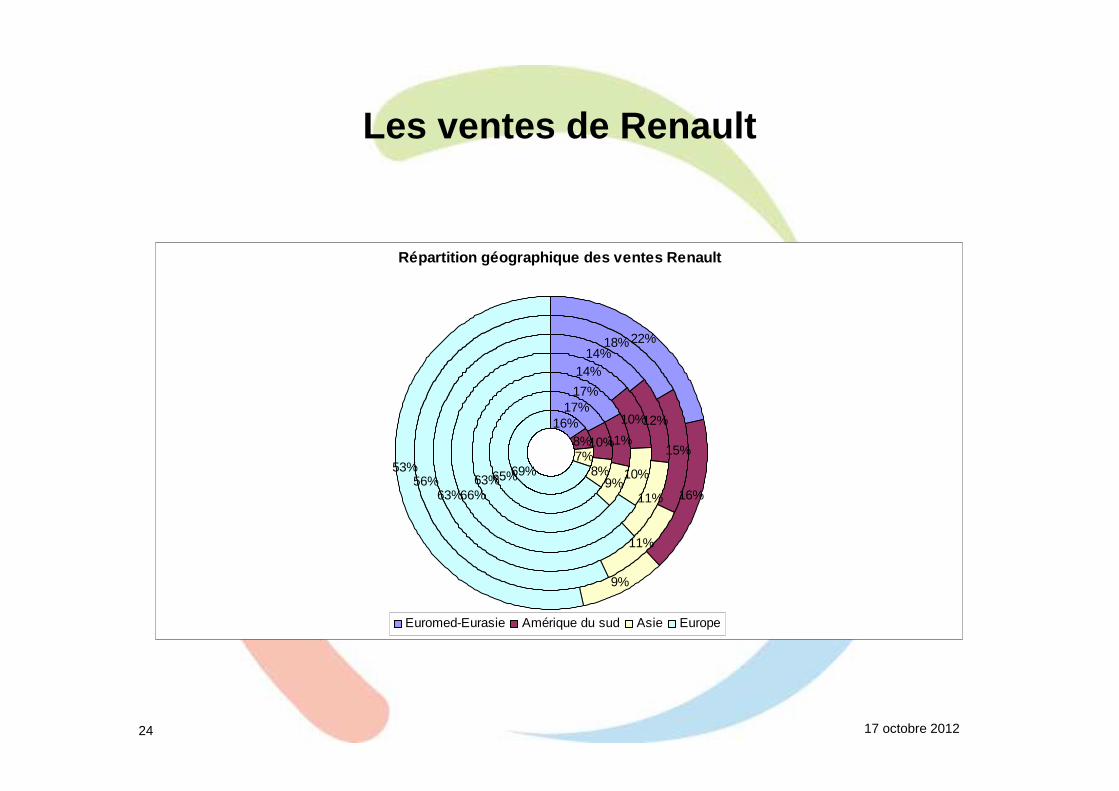

Les ventes de Renault

Répartition géographique des ventes Renault

16%8%7%

69%

17%

10%

8%65%

17%

11%

9%63%

14%

10%

10%

66%

14%

12%

11%63%

18%

15%

11%

56%

22%

16%

9%

53%

Euromed-Eurasie Amérique du sud Asie Europe

25 17 octobre 2012

Les ventes de Renault

0

500

1000

1500

2000

2500

3000

2006 2007 2008 2009 2010 2011 S1/2012

Ventes géographiques Renault

Euromed-Eurasie Amérique du sud Asie Europe

26 17 octobre 2012

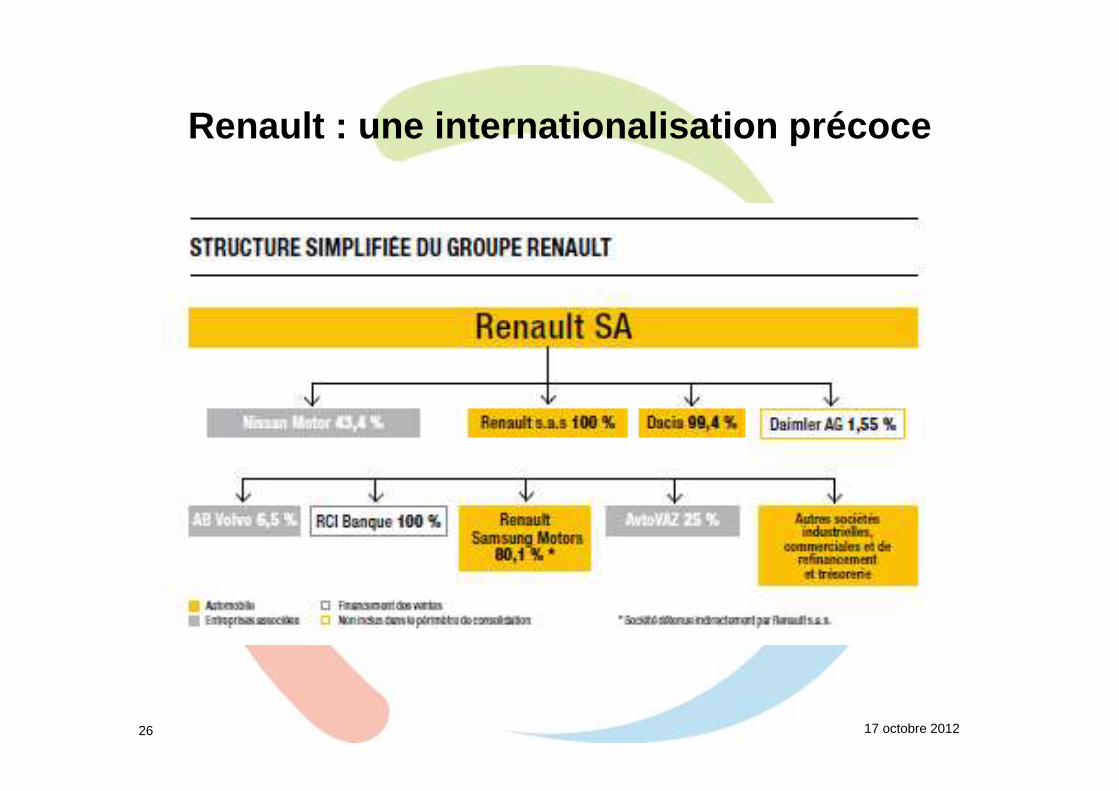

Renault : une internationalisation précoce

27 17 octobre 2012

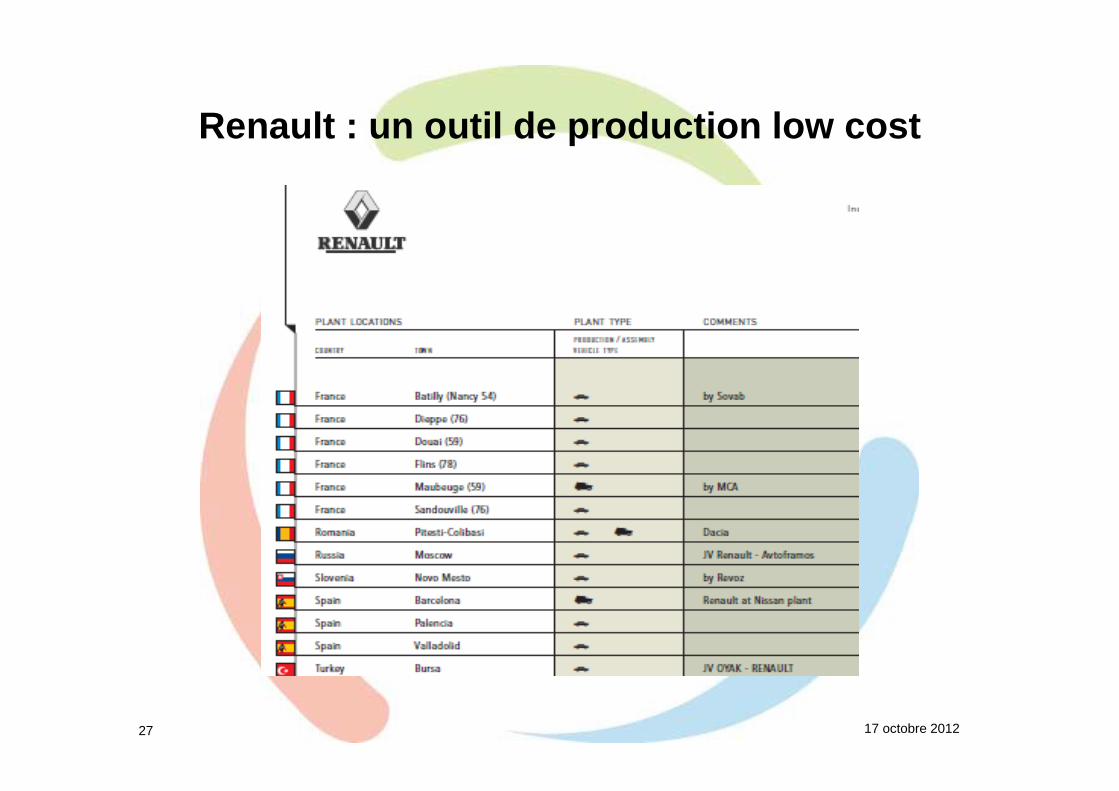

Renault : un outil de production low cost

28 17 octobre 2012

Production de Renault en France

Renault - Ventes mondiales et production en France

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Production France Ventes Monde

29 17 octobre 2012

Renault vs Dacia

Groupe Renault - Ventes des marques Renault et Daci a

0

500000

1000000

1500000

2000000

2500000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Dacia Renault

30 17 octobre 2012

Renault et Dacia

Production Renault France vs Dacia

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Dacia Renault France

31 17 octobre 2012

QUESTIONS ?