l'italia nel sistema moda europeo

TRANSCRIPT

L’ITALIA NEL SISTEMA MODA

EUROPEO

Clemente Tartaglione

ARESDUEZERO.IT

EWC Coordination in the Textiles, Clothing and Leather sectors

Prato, 24 – 26 February 2015

MANIFATTURIERO MODA IN EUROPA

2

L E D I N A M I C H E D I FAT T U R AT O N A Z I O N A L E E D

E S T E RO, C O N S U M I M O DA U E , AT T UA L E

A S S E T T O P RO D U T T I VO - O C C U PA Z I O N A L E

3

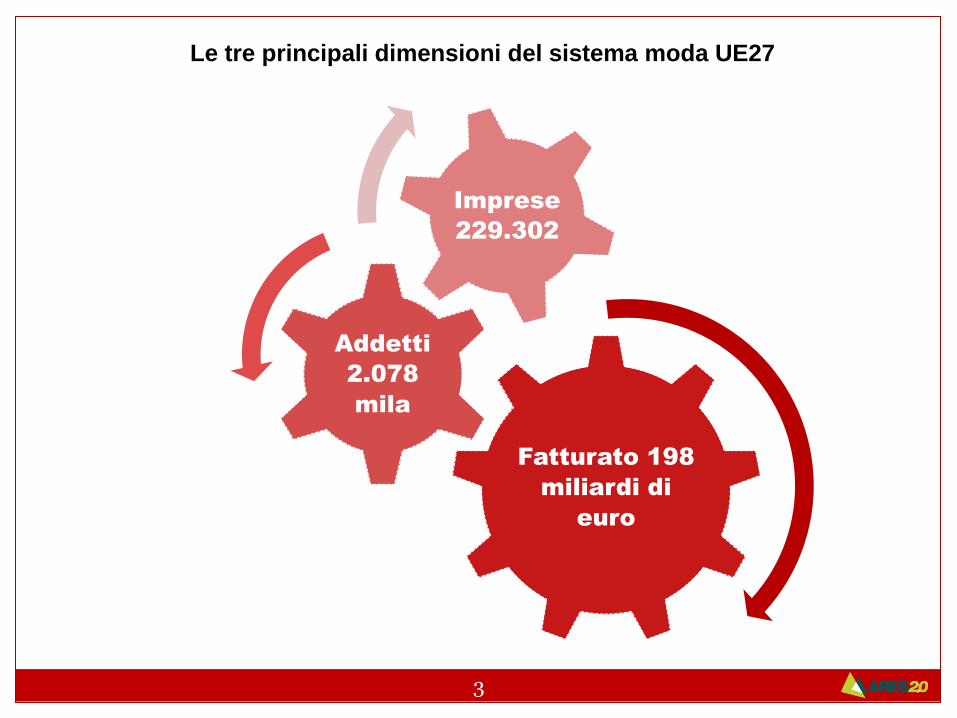

Le tre principali dimensioni del sistema moda UE27

Fatturato 198

miliardi di

euro

Addetti

2.078

mila

Imprese

229.302

4

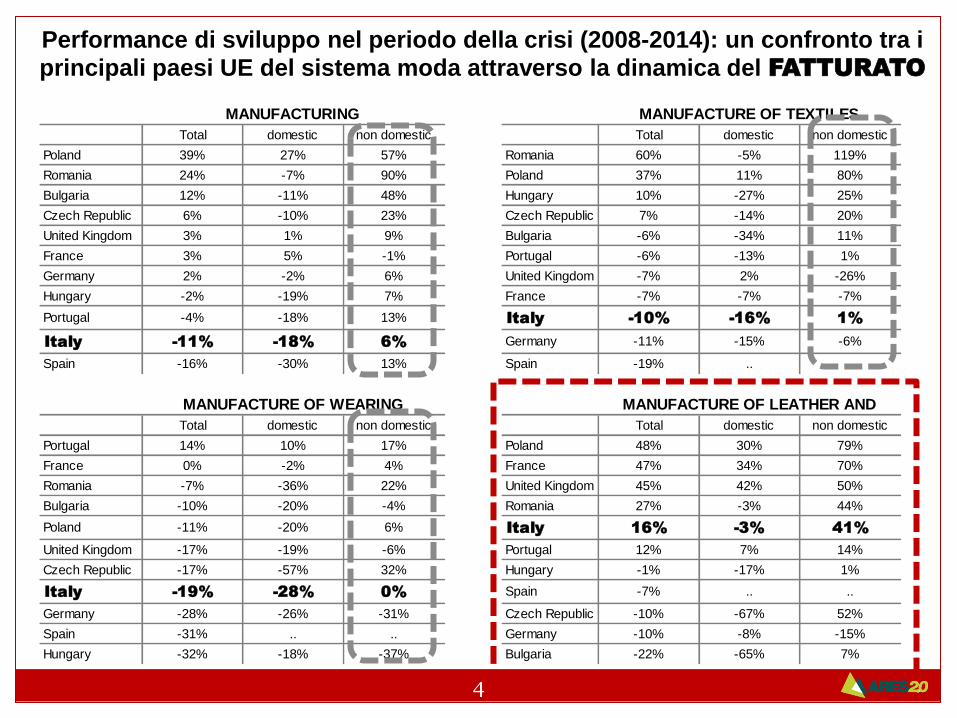

Performance di sviluppo nel periodo della crisi (2008-2014): un confronto tra i

principali paesi UE del sistema moda attraverso la dinamica del FATTURATO

Total domestic non domestic Total domestic non domestic

Poland 39% 27% 57% Romania 60% -5% 119%

Romania 24% -7% 90% Poland 37% 11% 80%

Bulgaria 12% -11% 48% Hungary 10% -27% 25%

Czech Republic 6% -10% 23% Czech Republic 7% -14% 20%

United Kingdom 3% 1% 9% Bulgaria -6% -34% 11%

France 3% 5% -1% Portugal -6% -13% 1%

Germany 2% -2% 6% United Kingdom -7% 2% -26%

Hungary -2% -19% 7% France -7% -7% -7%

Portugal -4% -18% 13% Italy -10% -16% 1%

Italy -11% -18% 6% Germany -11% -15% -6%

Spain -16% -30% 13% Spain -19% .. ..

Total domestic non domestic Total domestic non domestic

Portugal 14% 10% 17% Poland 48% 30% 79%

France 0% -2% 4% France 47% 34% 70%

Romania -7% -36% 22% United Kingdom 45% 42% 50%

Bulgaria -10% -20% -4% Romania 27% -3% 44%

Poland -11% -20% 6% Italy 16% -3% 41%

United Kingdom -17% -19% -6% Portugal 12% 7% 14%

Czech Republic -17% -57% 32% Hungary -1% -17% 1%

Italy -19% -28% 0% Spain -7% .. ..

Germany -28% -26% -31% Czech Republic -10% -67% 52%

Spain -31% .. .. Germany -10% -8% -15%

Hungary -32% -18% -37% Bulgaria -22% -65% 7%

MANUFACTURE OF TEXTILES

MANUFACTURE OF WEARING MANUFACTURE OF LEATHER AND

MANUFACTURING

5

Quota % consumi di vestiario e calzature sul totale consumi delle famiglie:

un confronto tra paesi UE

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Bulg

ari

a

Po

rtug

al

Hun

gary

Ro

man

ia

Fra

nce

Gre

ece

Cze

ch

Rep

ublic

Sp

ain

Po

lan

d

Germ

an

y

Belg

ium

Neth

erl

ands

Italy

Irela

nd

Austr

ia

Sw

ed

en

Den

mark

Un

ited

Kin

gdom

1999 2010 Differenziale 2010/1999 (right scale)

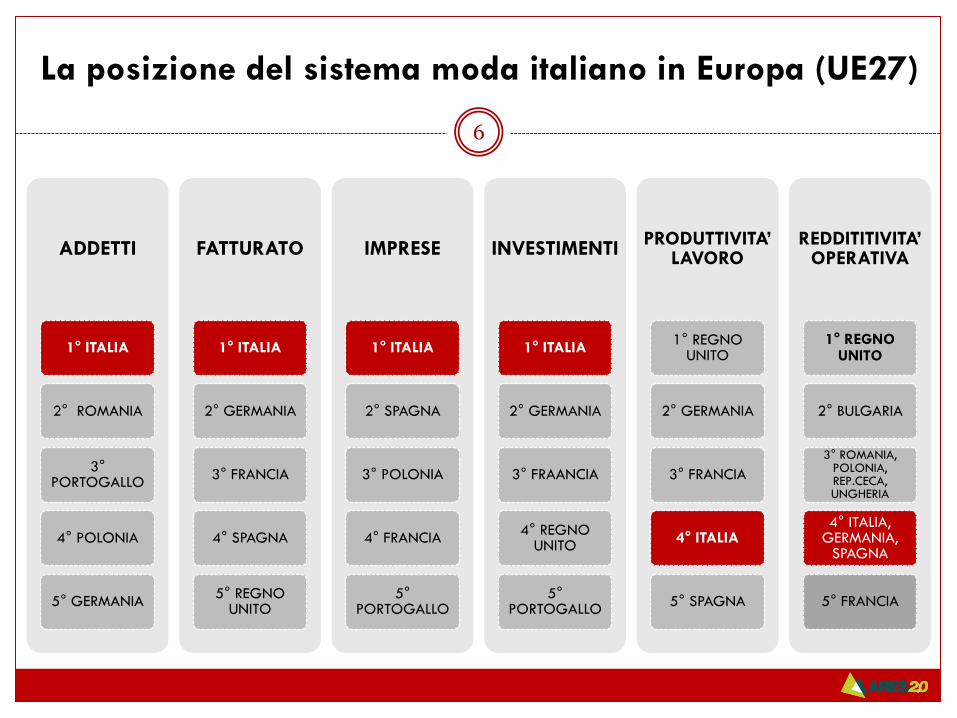

La posizione del sistema moda italiano in Europa (UE27)

6

ADDETTI

1° ITALIA

2° ROMANIA

3° PORTOGALLO

4° POLONIA

5° GERMANIA

FATTURATO

1° ITALIA

2° GERMANIA

3° FRANCIA

4° SPAGNA

5° REGNO UNITO

IMPRESE

1° ITALIA

2° SPAGNA

3° POLONIA

4° FRANCIA

5° PORTOGALLO

INVESTIMENTI

1° ITALIA

2° GERMANIA

3° FRAANCIA

4° REGNO UNITO

5° PORTOGALLO

PRODUTTIVITA’ LAVORO

1° REGNO UNITO

2° GERMANIA

3° FRANCIA

4° ITALIA

5° SPAGNA

REDDITITIVITA’ OPERATIVA

1° REGNO UNITO

2° BULGARIA

3° ROMANIA, POLONIA, REP.CECA, UNGHERIA

4° ITALIA, GERMANIA,

SPAGNA

5° FRANCIA

7

una fotografia dell’assetto produttivo moda nei principali paesi di

specializzazione del settore: un confronto attraverso 9 variabili

Number of

enterprises

Turnov er or

gross

premiums

w ritten (mil.€)

Number of

persons

employ ed

Number of

persons

employed per

enterprise

Av erage

personnel costs

(personnel costs

per employ ee) (€)

Share of

personnel costs

in production (%)

Apparent labour

productiv ity (Gross

v alue added per

person employ ed) (€)

Inv estment per

person employ ed

(€)

Operating profit

(Gross operating

surplus/turnover) (%)

Italy 63.359 78.064 494.161 8 25.147 16% 37.587 3.374 7,9%

Spain 19.526 13.673 121.191 6 22.762 21% 31.361 1.682 7,6%

Poland 19.364 5.101 168.000 9 6.032 22% 9.211 980 10,5%

France 16.742 21.047 118.527 7 37.048 26% 48.331 2.996 6,4%

Portugal 15.264 8.119 169.174 11 10.998 24% 13.660 1.383 5,5%

Czech Republic 14.775 2.760 58.537 4 8.607 20% 13.456 2.351 10,3%

United Kingdom 7.725 10.970 93.914 12 22.750 22% 44.100 2.678 18,2%

Germany 7.496 24.213 141.138 19 34.691 22% 47.346 4.474 7,4%

Romania 7.034 4.143 252.453 36 4.267 27% 5.981 872 10,4%

Bulgaria 5.390 1.664 134.472 25 2.952 24% 4.444 584 12,1%

Hungary 4.685 1.333 44.941 10 6.446 25% 9.481 1.137 10,2%

La struttura del

sistema moda

per settori di

specializzazione

Distribuzione % dei settori

per numero di occupato

(totale paese = 100)

8

9

12

22

23

28

28

33

37

45

56

58

79

64

54

50

44

57

40

40

44

31

30

12

25

24

27

28

15

27

23

11

13

12

0% 20% 40% 60% 80% 100%

Bulgaria

Romania

Hungary

Portugal

Italy

Poland

Spain

France

Czech Republic

Germany

United Kingdom Manufacture of textiles

Manufacture of wearing apparel

Manufacture of leather and related products

IL RUOLO DELL’ITALIA

9

U N F O C U S S U A S S E T T O P RO D U T T I VO, O C C U PA Z I O N E ,

P E R F O R M A N C E D I S V I L U P P O AT T R AV E R S O I DAT I D I

P RO D U Z I O N E E FAT T U R AT O,

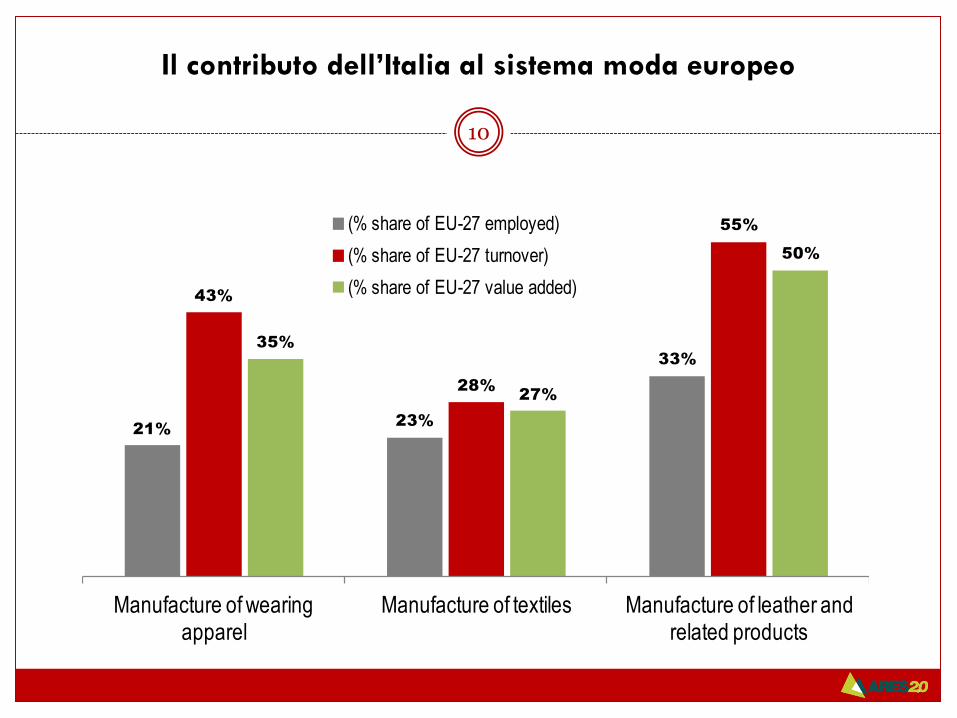

Il contributo dell’Italia al sistema moda europeo

10

21%23%

33%

43%

28%

55%

35%

27%

50%

Manufacture of wearing apparel

Manufacture of textiles Manufacture of leather and related products

(% share of EU-27 employed)

(% share of EU-27 turnover)

(% share of EU-27 value added)

11

Una misura delle performance dell’Italia nel periodo della crisi 2008-2014

attraverso i risultati di fatturato

8989

82

106

50

60

70

80

90

100

110

2008 2010 2012 2014

Manifaturing

TotalDomestic marketNon domestic market

9090

84

101

50

60

70

80

90

100

110

2008 2010 2012 2014

Manufacture of textiles

TotalDomestic marketNon domestic market

8881

72

100

50

60

70

80

90

100

110

2008 2010 2012 2014

Manufacture of wearing apparel

TotalDomestic marketNon domestic market

98

116

91

97

105

141

50

70

90

110

130

150

2008 2010 2012 2014

Manufacture of leather and related products

TotalDomestic marketNon domestic market

Consumi delle famiglie: un confronto tra i comportamenti di acquisto di

vestiario e calzature rispetto alla spesa media delle famiglie

12

13

Gli scambi internazionali nel sistema moda nel periodo della crisi

Valori in miliardi di Euro

16,2

11,3 11,4

13,116,6

18,4

15,2

40,9

33,1

37,3

42,043,1

45,0

39,6

24,7

21,8

26,0

28,9

26,5 26,6

24,4

2008 2009 2010 2011 2012 2013 2014/M10

SALDO EXPORT IMPORT

(+4,1%)

(+7,5%)

(-1,0%)

La dinamica occupazionale di lungo periodo del sistema moda, prima e

durante la crisi (anno 2000 = 100)

14

15

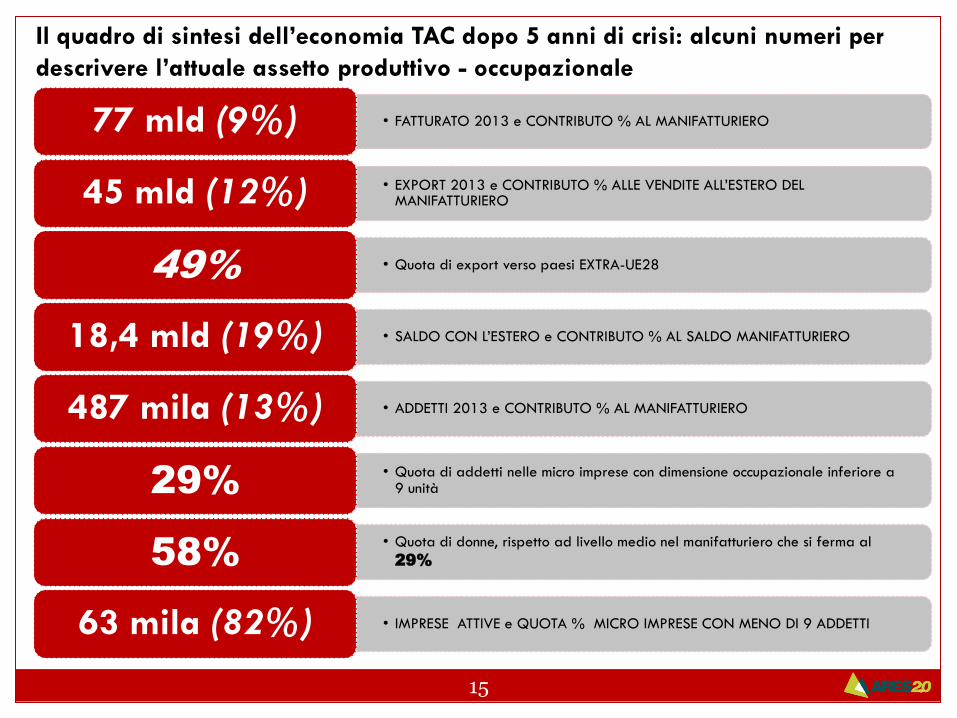

Il quadro di sintesi dell’economia TAC dopo 5 anni di crisi: alcuni numeri per

descrivere l’attuale assetto produttivo - occupazionale

• FATTURATO 2013 e CONTRIBUTO % AL MANIFATTURIERO 77 mld (9%)

• EXPORT 2013 e CONTRIBUTO % ALLE VENDITE ALL’ESTERO DEL MANIFATTURIERO 45 mld (12%)

• Quota di export verso paesi EXTRA-UE28 49%

• SALDO CON L’ESTERO e CONTRIBUTO % AL SALDO MANIFATTURIERO 18,4 mld (19%)

• ADDETTI 2013 e CONTRIBUTO % AL MANIFATTURIERO 487 mila (13%)

• Quota di addetti nelle micro imprese con dimensione occupazionale inferiore a 9 unità 29%

• Quota di donne, rispetto ad livello medio nel manifatturiero che si ferma al

29% 58%

• IMPRESE ATTIVE e QUOTA % MICRO IMPRESE CON MENO DI 9 ADDETTI 63 mila (82%)

8 variabili per

descrivere la struttura

della forza lavoro

nell’economia TAC in

ITALIA

16

24

43

58

66

86

88

91

0,0 20,0 40,0 60,0 80,0 100,0

Quota % GIOVANI (15 - 34 anni)

Quota % occupati con diploma o

titolo superiore

quota % DONNE

Quota % occupati con qualifia

ricoducile alla categoria degli operai o artigiani specializzati

Quota % DIPENDENTI

Quota % di occupati a tempo pieno

Quota % dipendenti a tempo

indeterminato

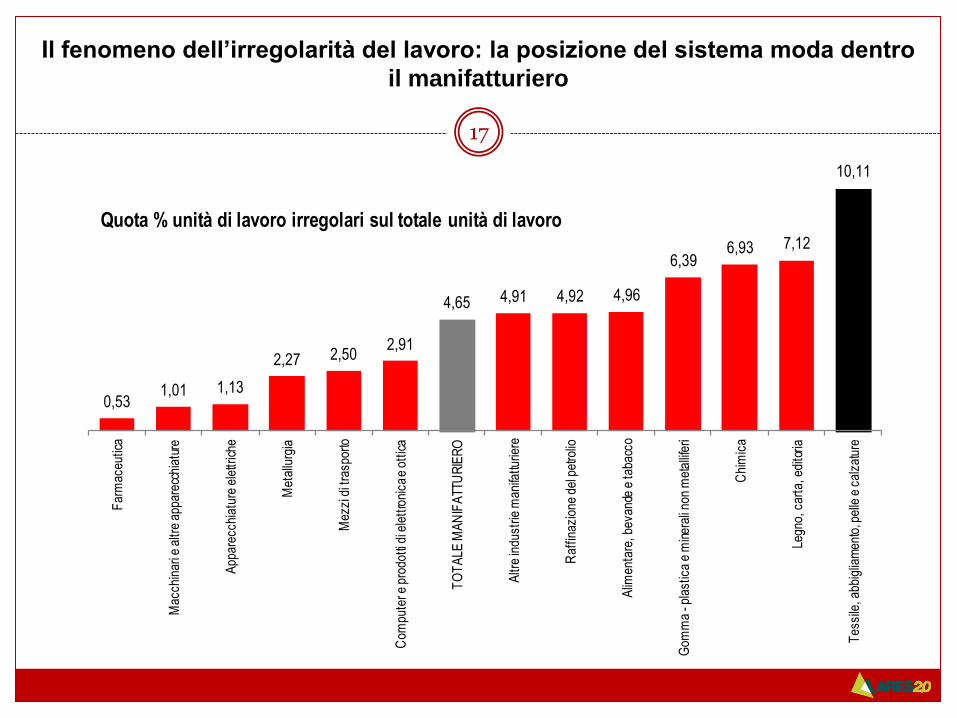

Il fenomeno dell’irregolarità del lavoro: la posizione del sistema moda dentro

il manifatturiero

17

0,531,01 1,13

2,27 2,502,91

4,65 4,91 4,92 4,96

6,396,93 7,12

10,11

Far

mac

eutic

a

Mac

chin

ari e

altr

e ap

pare

cchi

atur

e

App

arec

chia

ture

ele

ttric

he

Met

allu

rgia

Mez

zi d

i tra

spor

to

Com

pute

r e p

rodo

tti d

i ele

ttro

nica

e o

ttic

a

TO

TA

LE M

AN

IFA

TTU

RIE

RO

Altr

e in

dust

rie m

anifa

tturie

re

Raf

finaz

ione

del

pet

rolio

Alim

enta

re, b

evan

de e

taba

cco

Gom

ma

-pla

stic

a e

min

eral

i non

met

allif

eri

Chi

mic

a

Legn

o, c

arta

, edi

toria

Tes

sile

, abb

iglia

men

to, p

elle

e c

alza

ture

Quota % unità di lavoro irregolari sul totale unità di lavoro

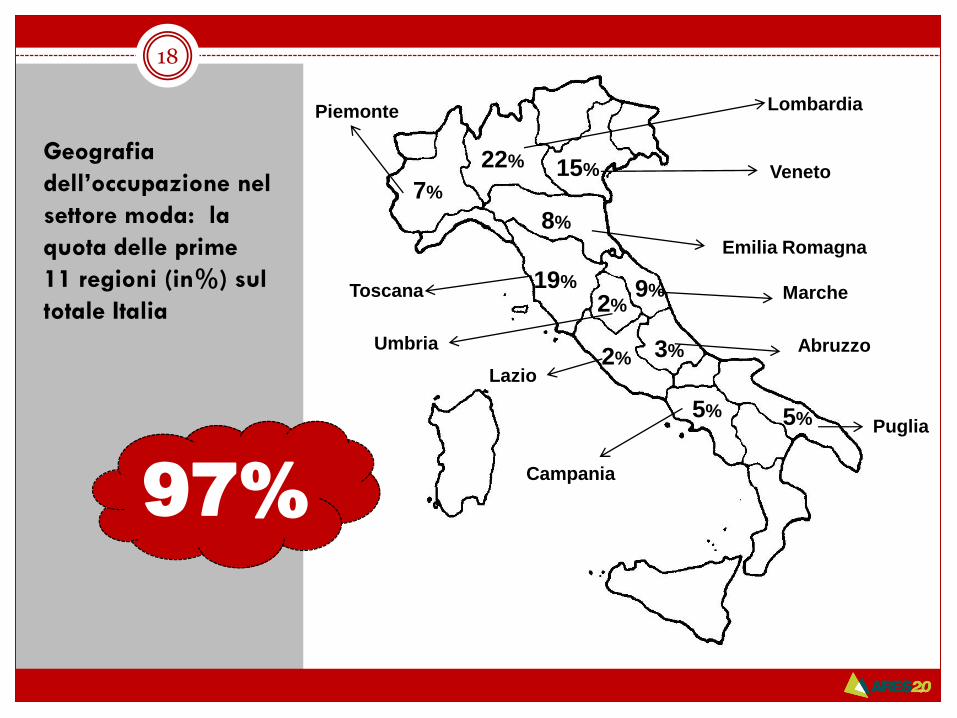

Geografia

dell’occupazione nel

settore moda: la

quota delle prime

11 regioni (in%) sul

totale Italia

18

22%

19%

15%

8%

7%

9%

5%

3%

5%

Lombardia Piemonte

Veneto

Emilia Romagna

Toscana 2%

Marche

Umbria Abruzzo

Puglia

Campania

2% Lazio

97%

La specializzazione

regionale:

distribuzione

occupati per

comparto nelle 11

regione a presenza

moda

19

39,7

31,4

48,0

30,0

65,2

38,4

43,0

66,0

67,1

70,0

61,5

48,6

25,8

16,6

5,3

16,8

57,6

11,6

12,0

16,1

22,8

25,3

11,7

42,8

35,4

64,7

18,0

4,0

45,4

22,0

16,7

7,1

13,3

Lombardia

Toscana

Veneto

Marche

E.Romagna

Piemonte

Campania

Puglia

Abruzzo

Umbria

Lazio

Abbigliamento Tessile Calzarture

L’assetto della filiera moda in ITALIA per caratteristiche dimensionali:

distribuzione dell’occupazione per classi di addetti

20

35%

25% 26%29%

25%

35%

35%

44% 37%

30%

14%

26%

20%19%

22%

16% 15%11%

14%

23%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

manufacture of wearing apparel

manufacture of textiles

manufacture of leather and related

products

TOTAL Manufacturing

250 e più

50-249

10-49

0-9

21

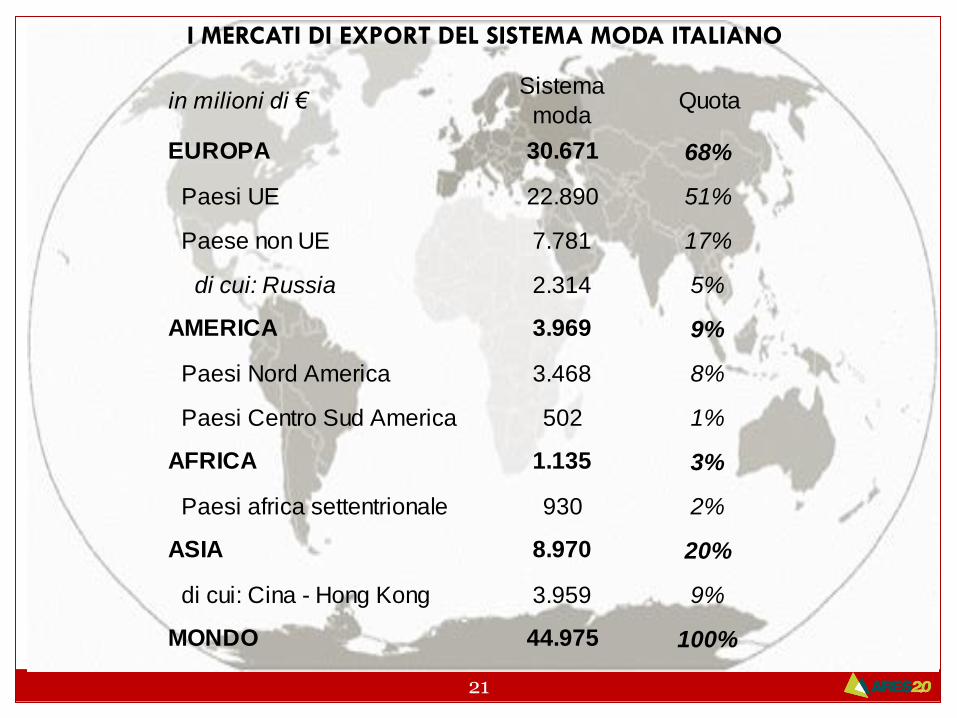

Il tessile abbigliamento nel mondo

I MERCATI DI EXPORT DEL SISTEMA MODA ITALIANO

in milioni di €Sistema

modaQuota

EUROPA 30.671 68%

Paesi UE 22.890 51%

Paese non UE 7.781 17%

di cui: Russia 2.314 5%

AMERICA 3.969 9%

Paesi Nord America 3.468 8%

Paesi Centro Sud America 502 1%

AFRICA 1.135 3%

Paesi africa settentrionale 930 2%

ASIA 8.970 20%

di cui: Cina - Hong Kong 3.959 9%

MONDO 44.975 100%

Strategie di sviluppo e priorità di policy oltre la crisi

22

Scenari, direttrici dello sviluppo

e criticità del sistema

ALCUNI ELEMENTI DI

SCENARIO

23

L’economia TAC è al

centro di un contesto in evoluzione

Nuova geografia dei mercati di produzione e

maggiore concorrenza dei paesi di nuova

industrializzazione

Spostamento dei consumi dai paesi

avanzati verso quelli di nuova industrializzazi

one

Nuove opportunità

tecnologiche e conseguente ampliamento

degli ambiti di utilizzo del

prodotto tessile Ampliamento dei contenuti

immateriali che il consumatore

cerca nel prodotto Moda

Crescita del vincolo di

sostenibilità ambientale e responsabilità

sociale per operare sul

mercato

Innalzamento soglie accesso al mercato TAC, per effetto:

inasprimento concorrenza,

incremento costi, crescente complessità contenuti prodotti TAC,

scarsità risorse finanziarie

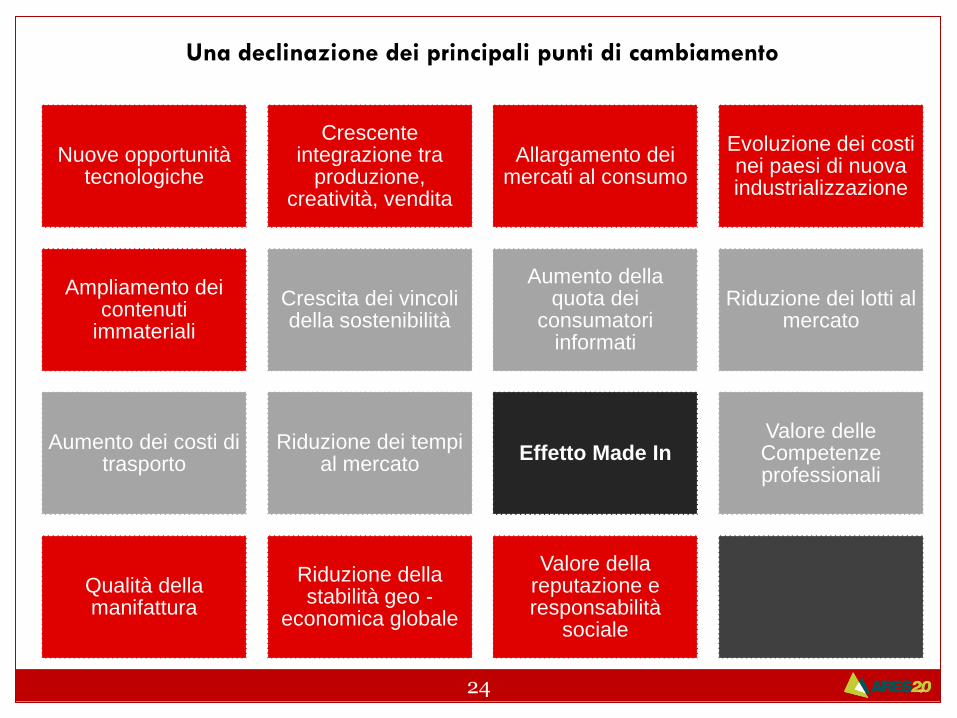

24

Nuove opportunità tecnologiche

Crescente integrazione tra

produzione, creatività, vendita

Allargamento dei mercati al consumo

Evoluzione dei costi nei paesi di nuova industrializzazione

Ampliamento dei contenuti

immateriali

Crescita dei vincoli della sostenibilità

Aumento della quota dei

consumatori informati

Riduzione dei lotti al mercato

Aumento dei costi di trasporto

Riduzione dei tempi al mercato

Effetto Made In Valore delle Competenze professionali

Qualità della manifattura

Riduzione della stabilità geo -

economica globale

Valore della reputazione e responsabilità

sociale

Una declinazione dei principali punti di cambiamento

25

Trasformazioni del mercato e nuove sfide per il sistema MODA: alcune direttrici generali

Accelerare in quel processo avviato già da diversi anni di

RIPOSIZIONAMENTO STRATEGICO su produzioni

ad elevato contenuto tecnologico ed immateriale in un quadro di allargamento

dei mercati di sbocco

Attivare azioni organizzative, commerciali e di marketing

capaci di generare un allargamento dei confini

geografici nella direzione dei MERCATI DI NUOVA

INDUSTRIALIZZAZIONE

Intensificare l’attività di INNOVAZIONE agendo su tutti gli ambiti tecnologici,

creativi, commerciali e organizzativi che

contribuiscono a costruire il valore del prodotto ed intensificare l’attività di

investimento su COMPETENZE E CONOSCENZA

Accedere a NUOVE FORME GESTIONALI,

ORGANIZZATIVE E DI NETWORKING coerenti con la crescente complessità dei

mercati, la densità dei contenuti del prodotto tessile, ed i più stringenti vincoli di

efficienza

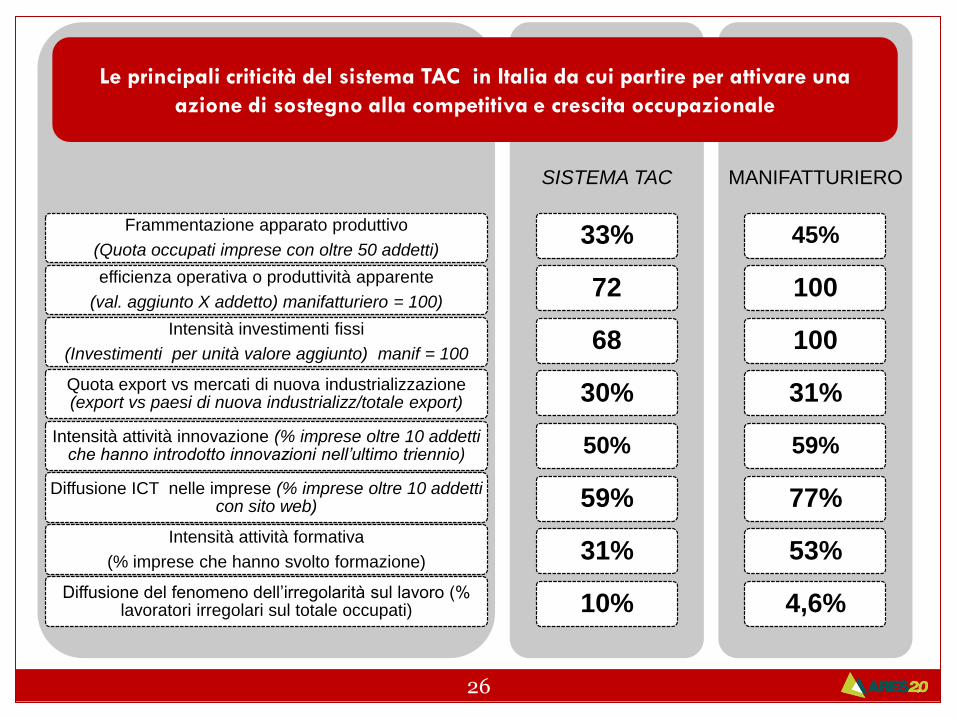

26

Frammentazione apparato produttivo

(Quota occupati imprese con oltre 50 addetti)

efficienza operativa o produttività apparente

(val. aggiunto X addetto) manifatturiero = 100)

Intensità investimenti fissi

(Investimenti per unità valore aggiunto) manif = 100

Quota export vs mercati di nuova industrializzazione (export vs paesi di nuova industrializz/totale export)

Intensità attività innovazione (% imprese oltre 10 addetti che hanno introdotto innovazioni nell’ultimo triennio)

Diffusione ICT nelle imprese (% imprese oltre 10 addetti con sito web)

Intensità attività formativa

(% imprese che hanno svolto formazione)

Diffusione del fenomeno dell’irregolarità sul lavoro (% lavoratori irregolari sul totale occupati)

SISTEMA TAC

33%

72

68

30%

50%

59%

31%

10%

MANIFATTURIERO

45%

100

100

31%

59%

77%

53%

4,6%

Le principali criticità del sistema TAC in Italia da cui partire per attivare una

azione di sostegno alla competitiva e crescita occupazionale

27

www.aresduezero.it