lo que quienes defienden la igualdad de género … · derechos de las mujeres y cambio económico...

TRANSCRIPT

Lo que quienes defienden la Lo que quienes defienden la Lo que quienes defienden la Lo que quienes defienden la Lo que quienes defienden laigualdad de géneroigualdad de géneroigualdad de géneroigualdad de géneroigualdad de género

deberían saber en materiadeberían saber en materiadeberían saber en materiadeberían saber en materiadeberían saber en materiatributariatributariatributariatributariatributaria

Núm

ero

7, m

arzo

200

6

IntroducciónIntroducciónIntroducciónIntroducciónIntroducción11111

Son varias las razones por las cuales es importanteconsiderar la recaudación tributaria y la imposiciónde tasas como una estrategia en el trabajo por losderechos de las mujeres y el alivio de la pobreza. Enmuchos países del mundo, la mayoría de lapoblación (y la mayoría de las mujeres) es pobre, yel financiamiento adecuado para los serviciospúblicos es un tema urgente. Además, dado que losimpuestos son la principal fuente recurrente deingresos que está bajo control directo de losgobiernos, la política tributaria ocupa un lugarcentral en el debate público acerca de qué serviciosdebería prestar el gobierno y quién debería pagarpor ellos, incluyendo la porción que deben pagarlas mujeres y hombres como consumidoras/es,trabajadoras/es y empleadoras/es.

Tanto hombres como mujeres necesitan interveniren el debate que decide las prioridades en términosde gastos e ingresos. Finalmente, suele haber unaserie de prejuicios relacionados con el género en lasdistintas formas de recaudación de impuestos, asícomo en las complejidades que encierran lossistemas tributarios. Por ejemplo: puede ser que losimpuestos al consumo perjudiquen a las mujerespobres que gastan una proporción mayor de susingresos en bienes de consumo. Es importanteentender y eliminar estos sesgos tanto en materiade género como de equidad social.

Aunque desde hace casi veinte años se vienenrealizando esfuerzos por integrar una perspectiva degénero en los procesos de presupuesto público,

pocos de esos intentos han estudiado el aspectodel presupuesto que se refiere a los ingresos.2 En1984, el gobierno australiano introdujo el primerejercicio de ‘presupuesto con sensibilidad degénero’ que llevó en última instancia a unarevisión de todos los gastos, y de algunoselementos del ingreso, de los gobiernos federal,estatales y territoriales, desde la perspectiva degénero. El Women´s Budget Project, de Sudáfrica,también tomó en cuenta las dimensiones degénero en los ingresos para 1998 y 2000. Estosesfuerzos muestran que no resulta fácil evaluar losimpuestos y las rentas desde una perspectiva degénero. Sin embargo, a medida que se vanafirmando los presupuestos con sensibilidad degénero, tanto académicas/os como otras personasque trabajan en este campo comienzan a crearherramientas y metodologías para ocuparse de laparte del presupuesto que se refiere a los ingresos.

Este documento se propone brindar informaciónque pueda ayudar en el análisis de sesgospotenciales en materia de género en los sistemastributarios, así como en el diseño de medidasfiscales con sensibilidad de género. Lassecciones que se presentan a continuaciónofrecen un panorama de asuntos tributarios enlos países desarrollados y en aquellos en vías dedesarrollo, presentan algunos conceptos básicosen materia tributaria, revisan las dimensiones degénero que implican tipos específicos deimpuestos, y concluyen con recomendacionespara mejorar la equidad de género en la políticatributaria, a la vez que sugieren áreas parafuturas investigaciones.

Caren Grown*Caren Grown*Caren Grown*Caren Grown*Caren Grown*

*Destacada Académica y Co-Directora (con Diane Elson) del Programa de Igualdad de Género y Economía del Instituto deEconomía Levy del Bard College. Anteriormente, dirigió el equipo de Reducción de la Pobreza y Gobernaza Económica en elCentro Internacional sobre Investigación de las Mujeres y desde 1992 al 2001 fue Coordinadora de Programas en laFundación John D. and Catherine MacArthur en Chicago, Ilinois. Antes de ser parte de la Fundación MacArthur Caren Grownfue economista del Centro para Estudios Económicos del US Bureau of the Census. Del 2002 al 2005 actuó comoCoordinadora Asociada de ‘Task Force 3’ en Educación e Igualdad de Género del Proyecto Milenio de la ONU. Caren es laautora principal (con Geeta Rao Gupta) de ‘Taking Action: Achieving Gender Equality and Empowering Women (EarthscanPress 2005)’ y co-autora (con Gita Sen) de ‘Development, Crises and Alternative Visions: Third World Women’sPerspectives (Monthly Review Press 1987).’ Ha co-editado tres ediciones especiales de ‘World Development’ enmacroeconomía, comercio internacional y desigualdad de género y ha escrito ampliamente sobre asuntos de género ydesarrollo. Grown tiene una maestría y un doctorado en economía de la New School University y un título universitario enciencias políticas de la UCLA.

Sistemas tributarios de los paísesdesarrollados y en vías de desarrollo

Los sistemas tributarios de los países desarrollados y delos países en vías de desarrollo comprenden las mismascategorías tributarias básicas: impuestos directos sobre losingresos y la riqueza; impuestos indirectos sobre elconsumo; impuestos sobre la propiedad; e impuestossobre el comercio.3 Los impuestos directos más comunesson el impuesto a las ganancias personales, el impuesto alas ganancias empresariales, y los impuestos sobre lariqueza o la herencia. Los impuestos indirectos máscomunes son el impuesto al valor agregado (IVA) y losimpuestos sobre ventas y consumos específicos. Losimpuestos sobre la propiedad pueden afectar apropiedades concretas, como tierras o viviendas, oartículos de propiedad personal como automóviles obarcos. Los impuestos sobre el comercio pueden tomar laforma de tasas de importación o exportación. La tabla 1 quese encuentra debajo describe los principales componentesdel total de la renta gubernamental: ingresos provenientesde impuestos; ingresos no provenientes de impuestos eingresos provenientes de capital.4

La distribución de la autoridad tributaria entre losgobiernos nacionales, provinciales y municipales difierede un país a otro. Hay por lo menos dos aspectos encuanto a cómo se distribuyen los impuestos entre losdistintos niveles. El primero es quién tiene la autoridadpara imponerlos y recolectarlos. El segundo es a quéniveles se distribuye el dinero recolectado. Por lo general,los impuestos de alcance amplio como los que se aplicana las ganancias y el IVA se le asignan al gobierno central,mientras que los que tienen especificidad geográfica

Núm

ero

7, m

arzo

200

6

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 2

como los impuestos a la propiedad son herramientas deingresos para los gobiernos locales. Al repartir losingresos tributarios entre diferentes instrumentos,idealmente el sistema fiscal puede resistir mejor a lasfluctuaciones económicas y reducir la carga tributariasobre cualquier grupo específico de contribuyentes ode sectores económicos.

Una medida que se utiliza frecuentemente para establecerla efectividad del sistema tributario de un país y/o sucompetitividad tributaria relativa frente a otros países, esla proporción entre el total de renta tributaria y el PIB(Producto Interno Bruto). Esa proporción varíaampliamente tanto entre países desarrollados como entrelos países en desarrollo, y entre ambos grupos.5 Suecia,por ejemplo, tenía en 2002 una proporción impuestos/PIBdel 51% mientras que Australia y EEUU teníanproporciones del 30% y el 29% respectivamente en 2001.6Entre los países en desarrollo existe una variedad muyamplia: 7,8% en Bangladesh; 8,3% en India; 10% enNigeria; 23,2% en Sudáfrica; 26,6% en Jamaica; 31% enBarbados; y 32,2% en Botswana.7

Stewart (2002) ha señalado que la proporción impuestos/PIB, si bien no es errónea, resulta limitada y nonecesariamente la medida más apropiada para evaluar elbienestar financiero de un país porque no incluye laeconomía no monetaria ni las contribuciones noremuneradas que hacen las mujeres a la comunidad.Tampoco tiene en cuenta las fuentes no tributarias definanciamiento público tales como la propiedad deempresas públicas o recursos naturales. Aunque esascríticas tienen su mérito, el indicador todavía puede serútil para quienes defienden la igualdad entre los géneros.Elson (2005), por ejemplo, sostiene que los valores bajos

Ingresos provenientes Ingresos provenientes Ingresos provenientes Ingresos provenientes Ingresos provenientes Impuestos sobre los ingresos (individuales y de impuestos de impuestos de impuestos de impuestos de impuestos empresariales)

Impuestos a los salarios/seguridad socialImpuestos sobre bienes y servicios (IVA, ventas,consumos específicos)Impuestos a la propiedadImpuestos al comercio (tasas de importación;tasas de exportación)Otros impuestos

Ingresos no provenientes Ingresos no provenientes Ingresos no provenientes Ingresos no provenientes Ingresos no provenientes Ingresos provenientes de empresas y de impuestos de impuestos de impuestos de impuestos de impuestos propiedades públicas

Tarifas y comisiones administrativasIntereses percibidosOtros ingresos no provenientes de impuestos

Rentas de capital Rentas de capital Rentas de capital Rentas de capital Rentas de capital Ventas de bienes de capital específicos

TTTTTabla 1: Comabla 1: Comabla 1: Comabla 1: Comabla 1: Componentponentponentponentponentes de las rentas gubernamentaleses de las rentas gubernamentaleses de las rentas gubernamentaleses de las rentas gubernamentaleses de las rentas gubernamentales (Fuente: IMF 2002)

Derechos de las mujeres y cambio económico 3

de esta proporción son un indicador de prejuicio en materia degénero porque reflejan, por ejemplo, rentas inadecuadas parafinanciar servicios que son importantes para las mujeres.

El siguiente cuadro muestra un resumen del sistema tributariode un país, Argentina, y su proporción impuestos/PIB:

La estructura de la renta tributaria varía de acuerdo al nivel deingresos nacionales. En los países de bajos ingresos, casi dostercios de la renta tributaria son producto de impuestosindirectos, entre ellos los impuestos sobre el comercio (como lastarifas aplicadas a la importación), los que se aplican a consumosespecíficos (como el alcohol o los cigarrillos) e impuestos debase amplia sobre bienes y servicios, como un impuesto generalsobre las ventas o un impuesto al valor agregado (IVA). En lospaíses de altos ingresos, los impuestos indirectos dan cuentaapenas de una tercera parte de la renta tributaria. Los otros dostercios provienen de impuestos directos. En países de bajosingresos, los impuestos sobre las ganancias constituyen apenasun poco más de la cuarta parte del total de la renta tributaria,mientras que en los países de ingresos altos, constituyen más dela tercera parte de la renta tributaria.

Principios de los sistemas tributariosPrincipios de los sistemas tributariosPrincipios de los sistemas tributariosPrincipios de los sistemas tributariosPrincipios de los sistemas tributarios

En esta sección se tratan tres conceptos de finanzas públicasutilizados para el análisis de las políticas tributarias: equidad,eficiencia, y facilidad de la administración. En alguna medida,los tres conceptos dependen de presupuestos y valoresnormativos subyacentes y no existe unanimidad en cuanto a suaplicación práctica, pero son términos importantes para evaluarlos sistemas tributarios.

EquidadLa equidad en materia tributaria expresa la idea de que losimpuestos deben ser ‘justos’, y es un concepto que se utiliza entodos los análisis de políticas tributarias. Sin embargo, hay queseñalar que la equidad/justicia es un concepto normativo,basado en valores, y su interpretación varía de acuerdo a laspersonas, países, culturas y épocas. Dado que depende de laperspectiva de cada quien, así como de las circunstanciasespecíficas que se estén considerando, es un concepto difícilde aplicar en la práctica.

La equidad tributaria suele estudiarse de acuerdo a cuatrodefiniciones de ‘justicia.’ Estas definiciones también sonnormativas, y a veces entran en conflicto unas con otras, por loque también resultan difíciles de aplicar en la práctica. Sinembargo, son un punto de referencia común para el debate. Laequidad horizontal implica que contribuyentes que ocupan lamisma posición económica deben ser tratadas/os de la mismaforma con fines tributarios. Equidad vertical, quecontribuyentes que no son idénticas/os desde el punto de vistaeconómico, pero que ocupan posiciones diferentes, deben sertratadas/os en forma diferente con fines tributarios.

Las limitaciones para la aplicación de estos principios sepueden ver en los siguientes ejemplos:

Equidad horizontal: Dos hogares, ambos con ingresos de60.000 rupias por mes, se considerarían una misma cosa, alos fines tributarios. Pero si un hogar obtiene sus ingresosgracias al trabajo de una persona asalariada, y el otrogracias al trabajo de dos personas asalariadas, ¿son ‘lamisma cosa’?Equidad vertical: Dos personas tienen los mismosingresos: 50.000 pesos. Una de ellas ahorra parte de susingresos, pensando en el retiro, mientras que la otra gastatodos sus ingresos en consumos diversos. La primerapagará más impuestos, porque sus ahorros le rindenintereses, mientras que la segunda es probable queconsuma más servicios públicos dado que no cuenta conahorros personales para su retiro. Esto, ¿es ‘justo’?

Hay dos medidas que comúnmente se utilizan para evaluar laequidad o la justicia de un sistema tributario. Una medida es elprincipio de la capacidad de pago, por el que quienes tienenmás ingresos deberían contribuir con una porción más grandede la carga tributaria que quienes tienen menos. Una medidaalternativa que suele utilizarse para las tarifas que se cobran ausuarias/os y los impuestos locales es la de los beneficiosrecibidos, de acuerdo a la cual resulta justo evaluar a las/oscontribuyentes en proporción a los beneficios que reciben delos servicios públicos. Desde esta perspectiva, quienes recibenlos mismos beneficios deberían pagar lo mismo, y quienesreciben más/menos beneficios deberían pagar más/menos.

La idea más comúnmente aceptada de justicia tributaria esaquella según la cual los impuestos deberían ser progresivos:quienes tienen menores ingresos deberían contribuir con unaporción menor de la carga tributaria que aquellas/os que tienenmás. Los impuestos progresivos están diseñados de tal maneraque quienes tienen menores ingresos pagan un porcentajemenor de sus ingresos en impuestos que quienes tienen más;los impuestos que toman una proporción de ingresos mayor delas personas pobres que de las ricas se consideran regresivos.Los impuestos a las ganancias se pueden hacer progresivos através de una estructura de tasas marginales en aumento, quese aplican a los sectores de mayores ingresos, y/o a través decréditos permisibles, deducciones y umbrales a partir de loscuales no se cobran impuestos, todo lo cual reduce la cargatributaria de las personas pobres. Los impuestos que se aplicanal consumo son por lo general regresivos, dado que laspersonas pobres gastan en el consumo una proporción mayor

El sistema tributario de Argentina comprende unimpuesto a los ingresos y varias contribucionesprovenientes de la seguridad social, el IVA y unaserie de impuestos sobre consumos específicos, eimpuestos al comercio. Esos recursos, en promedio,constituyen un 17-18% del PIB. Los gobiernosprovinciales obtienen un 3% adicional del PIBgracias a sus propios impuestos sobre las ventas(impuestos a los ingresos brutos) así como lastasas de propiedad y estampillado. Hay un altogrado de descentralización de gastos, financiadamediante un sistema complejo de coparticipación ytransferencia de rentas.

Fuente: Cuevas 1990

Ejemplo de un sistema tributario - ArgentinaEjemplo de un sistema tributario - ArgentinaEjemplo de un sistema tributario - ArgentinaEjemplo de un sistema tributario - ArgentinaEjemplo de un sistema tributario - Argentina

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 4

de sus ingresos que las personas ricas. Los impuestos alconsumo se pueden hacer menos regresivos medianteexenciones específicas, o tasas menores sobre losbienes que compran principalmente las personas pobresy/o impuestos especiales o tasas más elevadas para losartículos de consumo superfluo, que compranprincipalmente las personas ricas.

La equidad de género en la política tributaria se puedeestudiar desde distintas perspectivas. Primero, segúnlos principios de equidad horizontal y vertical, en lamedida en que las mujeres como grupo o en promedioestán situadas en el mismo lugar que los hombres entérminos de roles, conductas o ingresos económicos, elsistema tributario las debería tratar como iguales; en lamedida en que ocupan lugares diferentes, se las deberíatratar diferente. Es importante reconocer que, como elgénero interactúa con la raza, la etnia y la geografía, elconcepto de equidad horizontal de género deberíaextenderse más en esas líneas. En segundo lugar, dadoque la mayoría de las mujeres en el mundo en vías dedesarrollo son pobres, las políticas tributarias que seocupen de la equidad vertical y de la capacidad de pagotambién incrementarán la equidad tributaria para lamayoría de las mujeres.

La Convención sobre la eliminación de todas las formasde discriminación contra la mujer (CEDAW) contiene unconjunto de principios que son relevantes para esteestudio de la equidad de género en la política tributaria.Aunque la Convención no contiene ninguna referenciaexplícita a los impuestos, los artículos 1, 2, 5, 13, 15 y 16contienen principios generales de equidad sustantivaque se pueden aplicar a la política tributaria, entre ellos elque dice que la condición civil no es una base aceptablepara distinción, exclusión o restricción alguna queperjudique la igualdad entre mujeres y hombres, lo queresulta especialmente relevante para las reglas sobreimpuestos a los ingresos personales (Elson 2005).Tomados en su conjunto, estos artículos implican que alas mujeres se las debe tratar de la misma manera que alos hombres en la legislación tributaria, y que lasreformas tributarias deberían apuntar a cumplir con loestipulado por la CEDAW en aquellos países que hanratificado la Convención.

Algunas reformas tributarias son superiores a otras,desde la perspectiva de la promoción de la igualdad degénero. Si un gobierno quiere recaudar mayoresingresos, elevar la tasa de impuestos a las ganancias porlo general puede hacer más para el logro de la igualdadsustantiva entre mujeres y hombres que elevar la tasa delIVA o reducir el número de artículos exentos de IVA. Si ungobierno quiere reducir los pagos tributarios, declarar ala mayor parte de los artículos básicos como exentos deIVA por lo general hace más por el logro de una igualdadsustantiva entre mujeres y hombres que reducir la tasadel IVA, y ambas medidas son por lo general mejores quereducir la tasa del impuesto a las ganancias.

Eficiencia y neutralidadLos impuestos les ‘cuestan’ a las personas y a lasempresas, por la pérdida de ingresos que le transfieren algobierno. Si la misma persona/empresa ‘recupera’ eseingreso mediante la utilización de servicios públicos,entonces no habrá sufrido ningún costo neto.

Sin embargo, la teoría ortodoxa de las finanzas públicassostiene que todo impuesto, salvo los de suma alzada8,impone un ‘costo de eficiencia’ a la sociedad porque laspersonas y empresas cambian lo que de otra manerahubieran sido decisiones ‘óptimas’ en torno al trabajo, lainversión y la producción. Estas decisiones ‘menos queóptimas’ reducen la producción y el crecimientoeconómicos en general. Según la teoría, cuando losimpuestos hacen que se reduzca la ayuda social – ya seaen forma directa o indirecta- por un importe mayor que elde los ingresos que generan, se los considera‘ineficientes.’ Las y los economistas ortodoxas/ossostienen que una buena política tributaria debe apuntar aproducir los ingresos deseados y/o alcanzar las metassociales de redistribución, protección ambiental, etc. a lavez que minimiza lo que ellas y ellos proclaman comodistorsiones a las decisiones económicas de individuos yempresas, y por lo tanto el ‘costo’ para la sociedad. Las ylos economistas ortodoxas/os plantean que es imposibleeliminar completamente las distorsiones pero que unbuen sistema tributario buscará minimizarlas.

Las economistas feministas han criticado especialmentela noción ortodoxa de eficiencia. Diane Elson (1999), porejemplo, sostiene que la eficiencia se conceptualiza y midecon demasiada frecuencia de maneras que se centran sóloen la producción orientada hacia el mercado e ignoranotros objetivos económicos y sociales importantes. Ellapropone un enfoque alternativo que defina la eficienciano en términos de ‘distorsiones’ sino en términos deobjetivos sociales y económicos producto de acuerdoscolectivos, que tengan en cuenta el bienestar humano.Esta noción más amplia de eficiencia reconocería no sóloque los impuestos afectan las decisiones individualesacerca de la conducta y los ingresos sino que tambiénbuscaría no poner en peligro el bienestar social yeconómico en general.

Reconociendo que los impuestos ejercen un ciertoimpacto sobre la conducta individual, muchas y muchoseconomistas así como abogadas/os tributarias/os,defienden la neutralidad tributaria, que significa que elsistema tributario no debería brindar incentivos a un tipode conducta por sobre otros. Claire Young (2000), porejemplo, sostiene que las elecciones – como por ejemplocasarse o permanecer soltera/o – no deberían hacersecomo respuesta a un trato preferencial en materiatributaria. Elson (2005) concuerda con este punto de vistaen lo que respecta a los impuestos a las ganancias, perotambién señala que algunos tipos de conductasocialmente deseable – sobre todo las conductas quetienen efectos externos y públicos – podrían alentarse

Núm

ero

7, m

arzo

200

6

mediante impuestos de algunas clases. Por ejemplo: losimpuestos sobre el consumo podrían alentar conductas quepromuevan la salud, gravando los cigarrillos y el alcohol más quela fruta y los vegetales frescos.

Sacrificar la equidad por la eficiencia, oviceversaLa teoría tradicional sobre las finanzas públicas sugiere quequienes diseñan las políticas tributarias deberían hacerlo de talmanera que recauden los ingresos necesarios a la vez que seocupen de los temas relacionados con la equidad y minimicen laineficencia económica. Dado que la equidad y la eficiencia son ensí mismas principios normativos, y con frecuencia requieren deuna decisión normativa para determinar la primacía del uno sobreel otro, cuál de los dos será el ‘sacrificado’ es una decisiónpolítica que está en el centro de los debates sobre política fiscalen muchos países. Como se ha señalado previamente, existendistintas nociones de equidad y eficiencia que pueden serusadas en estos debates. Tampoco hay acuerdo acerca de laenvergadura e incluso la existencia misma de ese ‘sacrificio.’

Cada país debe decidir, mediante sus procesos políticos y dentrode su propio contexto social y económico, cómo define esostérminos y la prioridad relativa de cada uno. Y, cualquiera quesean las respuestas, cada país se enfrenta a decisiones difícilessobre política tributaria al momento de intentar recaudar fondospara sostener los servicios públicos. El gobierno puede reducir lacantidad de dinero destinado a ese objetivo para mantener baja lacarga tributaria, pero esto a su vez reduce el nivel y la calidad delos servicios públicos que puede brindar. Una alternativa esrecaudar los ingresos necesarios imponiendo una carga máspesada sobre las/os contribuyentes adineradas/os y/o lasempresas, pero al hacerlo se arriesga a enfrentarse a oposiciónpolítica o a la pérdida de la base fiscal de altos ingresos si ésta setraslada a otro país, especialmente en el contexto de mercadosabiertos liberalizados. Una tercera alternativa es aumentar la tasatributaria de todas y todos los contribuyentes, incluyendo las ylos de bajos ingresos, pero esto lleva a que se incremente la cargaque recae sobre las y los pobres. El rol de una buena políticatributaria es garantizar que quienes toman las decisionespolíticas y el público tengan información plena acerca de estasdecisiones cruciales, de manera que las mismas puedan tomarsede forma democrática y transparente. Es importante que lasvoces que hablan sobre la igualdad de género se escuchen enestas conversaciones.

Facilidad de la administración tributariaEl tercer principio de la política tributaria es el que dice querecaudar impuestos debe ser un proceso fácil y relativamentepoco costoso para quien lo administra. La administración de unsistema tributario se debe financiar con los ingresos públicos, ypor eso su costo reduce la cantidad de ingresos disponibles paraotros servicios públicos. En los países desarrollados, el costo derecaudar los impuestos se ha estimado en un 1% de los ingresosque se obtienen de ellos, y en los países en vías de desarrollo esposible que la cifra ascienda al doble. El cumplir con losimpuestos también puede tener costos para las y los

Derechos de las mujeres y cambio económico 5

contribuyentes, en materia de tiempo y esfuerzo. Para reducir elcosto general, la estructura del sistema tributario debería tomaren cuenta las condiciones del país y su capacidad paraadministrar y hacer cumplir el código tributario. En muchospaíses en vías de desarrollo, donde las condiciones que imperanson de baja tasa de alfabetización, infraestructura deficiente, yuna administración pública débil, tener en cuenta la facilidad de laadministración es un factor que cobra particular importancia almomento de diseñar la política tributaria.

Alcanzar una mayor simplicidad administrativa es una meta paramuchos gobiernos y expertas/os externas/os que los asesoransobre programas de reforma tributaria. Los sistemas tributariossimples son más fáciles de administrar y pueden garantizar unmayor complimiento por parte de las y los contribuyentes.También es más probable que en ellos las reglas sean mástransparentes. Pero, también es necesario reconocer que la formaen que se recaudan los impuestos, así como el diseño de lapolítica tributaria, influirán sobre cómo se percibe al sistema encuanto a su equidad y eficiencia. Por ejemplo: una mayorsimplicidad puede entrar en conflicto con la meta de una mayorequidad, como lo demuestra el caso del Impuesto de Capitación(o per capita) británico a continuación.

Reformas tributarias y descentralización fiscalReformas tributarias y descentralización fiscalReformas tributarias y descentralización fiscalReformas tributarias y descentralización fiscalReformas tributarias y descentralización fiscal

Tanto los países en vías de desarrollo como los paísesdesarrollados han llevado adelante reformas tributarias yesfuerzos de descentralización fiscal en forma periódica durantelas últimas décadas. Las reformas posteriores a la SegundaGuerra Mundial, que le adjudicaron un rol más fuerte al estado,incluían protección arancelaria para las industrias nacionales(tasas altas de importación), subsidios a la inversión y regímenesfavorables de impuestos nacionales, a través de concesiones alas empresas que invirtieran. El sector de recursos naturales y elagrícola soportaron una carga tributaria relativamente pesadabajo la forma de impuestos a la exportación.

La ex Primera Ministra británica Margaret Thatcherimplementó un impuesto de capitación que reemplazóa un impuesto municipal a la propiedad que se habíavuelto impopular. El impuesto de capitación se leimponía a cada persona del hogar en base a una tasafija, lo que lo hacía fácil de administrar. Sin embargo,la mayor parte de la población consideró que setrataba de un impuesto injusto. Los hogares en losque había varias personas con altos ingresos y quecontaban con propiedades de buen tamaño termi-naban, bajo el impuesto de capitación, con unaresponsabilidad tributaria mucho menor, mientras quelos hogares de bajos ingresos con poca propiedadveían que sus cuentas tributarias eran mucho máselevadas. El resultado fue que la gente se negó apagar, no se registró como electora o elector, yevadió las inspecciones del censo. Finalmente y acausa de la situación creada, se derogó el impuestode capitación y se lo reemplazó por un impuestosobre la propiedad más justo.

El malogrado Impuesto de Capitación El malogrado Impuesto de Capitación El malogrado Impuesto de Capitación El malogrado Impuesto de Capitación El malogrado Impuesto de Capitaciónen el Reino Unidoen el Reino Unidoen el Reino Unidoen el Reino Unidoen el Reino Unido

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 6

Las reformas actuales han cambiado ese énfasis. En laseconomías en vías de desarrollo y en aquellas en transición,la reforma tributaria por lo común es alentada por agenciasinternacionales como el Banco Mundial y el FMI, quebuscan abordar los déficits presupuestales de los países yabrir mercados a la globalización. Sus recomendaciones hantenido como resultado las siguientes reformas en la mayoríade los países: a) simplificación, es decir, eliminación de losimpuestos menores y consolidación de otros de manera talque se reduzca el número y la complejidad de los impuestos;b) ampliación de la base, es decir, incorporación de variasformas de ingresos en especie a la base del impuesto a lasganancias, y reducción de créditos y exenciones especiales;c) reducción de tasas y armonización entre impuestospersonales y empresariales, es decir, la reducción de las tasastributarias marginales más elevadas y su conversión enconsistentes con todo el sistema de impuestos personales ycorporativos, así como la reducción del número de tasastributarias y/o nichos tributarios aplicables; d) la creación deun IVA de tasa única, aplicable a una amplia basecontribuyente, que sea relativamente fácil de administrar, ye) reducción o eliminación de impuestos a la exportación yaranceles exportadores.

En EEUU, Europa Occidental y Australia, la reformatributaria ha puesto énfasis en reducir las tasastributarias y especialmente en aliviar la carga tributariaque pesa sobre las personas ricas y las empresas con elargumento de que así se estimularán las inversiones y laproducción (‘economía de la oferta’). Los paísesdesarrollados se apoyan con fuerza en los impuestos alas ganancias, de modo que su reforma tributaria hapuesto énfasis en simplificar las estructuras de tasastributarias sobre los ingresos personales, bajar las tasasmarginales más elevadas, y hacer ‘entrar en caja’ a lastasas marginales más elevadas tanto personales comoempresariales.

Tanto en los países en desarrollo como en losdesarrollados, existe la preocupación de que la reformatributaria haya afectado de manera adversa a laspersonas pobres, tanto en el aspecto tributario como degastos. En los países en desarrollo, el hecho de quecada vez deben apoyarse más en impuestos directoscomo el IVA ha despertado preocupaciones acerca desu carácter recesivo. Dado que por lo general loshogares de bajos ingresos gastan una proporción másalta de sus ingresos – comparados con los hogares deingresos altos – las tasas únicas pueden dar comoresultado que las familias pobres pagan una proporciónmayor de sus ingresos en concepto de impuesto a lasventas que las familias ricas. La respuesta típica porparte de los gobiernos es tomar medidas para declararexentos a los artículos que consumen las personaspobres – como los alimentos o el combustible – oaplicarles tasas iguales a cero.

En los países desarrollados hay evidencias de unincremento en la carga tributaria que soportan losgrupos de ingresos bajos y medio-bajos, y una

reducción de la misma para los grupos de ingresos másaltos. Tanto en países en desarrollo como en paísesdesarrollados, también existe preocupación porque hahabido un incremento en los impuestos relativos quepagan las personas a través del impuesto a las gananciaspersonales comparado con los que pagan las empresas através de los impuestos a las ganancias empresariales.Finalmente, tanto en países en desarrollo como en paísesdesarrollados, las reducciones de los ingresos tributariosen general han tenido como resultado un‘estrangulamiento fiscal’, que puede significar lareducción de servicios públicos necesarios, con efectosadversos en el corto plazo sobre las personas pobres y debajos ingresos, y en el largo plazo sobre el desarrollosocial y económico en general.

La reforma tributaria también ha planteado dos cuestionesespecíficas, que tienen consecuencias de género explícitas.La primera: el énfasis en la simplificación tributaria tantopara los impuestos a las ganancias y al consumo ha llevadoa recomendaciones políticas tendientes a limitar lasdeducciones y exenciones. Esas limitaciones tienenconsecuencias desde el punto de vista de la equidad, tantosi se las mira desde una perspectiva de clase como degénero. En el impuesto a las ganancias personales, larestricción de ciertas deducciones y exenciones queproveen de beneficios fiscales a las mujeres – por ejemplo:deducciones por cuidado de niñas y niños, exenciones pordependientes, o deducciones por pagos de seguros ypensiones- pueden producir inequidad de género. EnJapón, la reforma del impuesto a las ganancias personalesen 1989 exacerbó la desigualdad de género. Shibata (1994)descubrió que los cambios en la estructura de tasas ydeducciones desalentaban a las mujeres casadas de entraral mercado laboral asalariado. En los impuestos al consumo,la eliminación de exenciones a bienes y servicios que sonconsumidos mayoritariamente por mujeres o que son deimportancia central para ellas, podría crear un sesgo enmateria de género. Y en ambas clases de impuestos, laampliación de la base contribuyente que impone una cargamás pesada sobre las personas pobres también va a crearcargas mayores para las mujeres, que en los paísesdesarrollados son desproporcionadamente pobres y en lospaíses en vías de desarrollo son en su mayoría pobres.

Sin embargo, el proceso de reforma tributaria se puedeutilizar para reducir o eliminar las desigualdades degénero. Smith (2000) analizó las consecuencias de losesfuerzos sudafricanos por reformar los impuestosdirectos e indirectos, desde la perspectiva de género. En1994, se nombró una comisión encargada de revisar elsistema tributario y proponer recomendaciones para sumejora. La Comisión Katz, como se la conoció, puso granénfasis en la equidad como principio central, junto con lapreocupación por la pobreza y la desigualdad en términosde ingresos. Algunos de los cambios que se hanproducido desde 1994 eliminan la discriminación formalbasada en el género, incluyendo la introducción de unaestructura unificada de tasas aplicables a los ingresospersonales y la eliminación de la distinción entre hogares

Núm

ero

7, m

arzo

200

6

Derechos de las mujeres y cambio económico 7

en los que hay una pareja casada y hogares en los que no la hay,así como la introducción de reducciones fiscales paracontribuyentes de ingresos bajos y medios mediante ajustes enlas tasas y en los márgenes de ingresos.

Smith (2000) señala, sin embargo, que estos cambios no haneliminado todas las formas de discriminación contra las mujeresen Sudáfrica. El nuevo sistema discrimina a los hogares quesólo tienen un sostén económico, que deben pagar cuatroveces más por impuesto a las ganancias que los hogares en losque hay dos personas que perciben ingresos – aún teniendo losmismos ingresos y el mismo número de dependientes que elhogar con un solo sostén – lo que resulta problemático dada laestructura demográfica sudafricana. 9 También continúahabiendo un sesgo de género en la forma cómo se permiten lasdeducciones tributarias en el nuevo sistema. Lasdesgravaciones por viajes y hospedajes están sesgadas enfavor de los hombres. Aunque las reformas sobre el impuesto alas ganancias personales cerraron algunas de las brechas másflagrantes entre mujeres y hombres, no hicieron lo propio conlas que existen entre personas ricas y pobres, o entre hogaresricos y pobres. Dado que en Sudáfrica las mujeres son mayoríaen el empleo informal o trabajan en empleos de bajaremuneración en el sector formal, son relativamente pocas lasmujeres que se han beneficiado de un sistema tributario másprogresivo. Cabe señalar, sin embargo, que reformas másrecientes que procuran otorgar beneficios tributarios a laspersonas de bajos ingresos pueden corregir estos sesgos.

Descentralización fiscalEl énfasis en la descentralización fiscal ha sido parte de lareforma a las políticas tributarias en los países en vías desarrolloy en los ex-países socialistas durante las últimas décadas. Lateoría del federalismo fiscal asigna responsabilidades en cuantoa gastos así como autoridad fiscal a los distintos niveles degobierno: nacional, provincial o estatal, y local o municipal. Elgobierno nacional tiene la responsabilidad de costear losservicios que no se pueden brindar a escala local, como ladefensa, las instituciones públicas fundamentales, lainfraestructura, y los servicios que se ocupan de metasredistributivas, como por ejemplo equilibrar a las distintasregiones de tal manera que alcancen un nivel básico dedesarrollo. También de los ‘bienes preferentes’, que la sociedadconsidera se les deben proporcionar a todas las ciudadanas yciudadanos. Los niveles inferiores del gobierno tienen laresponsabilidad de los servicios que se prestan a escala local.La teoría de la descentralización fiscal sostiene que laciudadanía de una región o localidad determinada puede decidircon qué servicios públicos prefiere contar, preferencia que seexpresa mediante su disposición a pagar por dichos servicios através de impuestos y tarifas municipales.

La descentralización puede tener consecuencias serias entérminos de equidad, si se transfieren responsabilidades porgastos a los niveles más bajos de gobierno y estos carecen deinstrumentos de recaudación para cumplir con esasresponsabilidades, sin que el gobierno nacional o alguna otrainstitución realice un aporte financiero. En muchas zonas de lospaíses en vías de desarrollo prácticamente no existe base

tributaria alguna. En otras, los impuestos municipales a lapropiedad o agrícolas no guardan relación alguna con lacapacidad de pagar que tienen las y los contribuyentes, lo quecrea una carga tributaria injusta para las personas pobres,especialmente las mujeres. Además, a nivel local pueden existiruna variedad de tarifas, lo que resulta injusto al interior de cadalocalidad así como entre unas y otras.

En muchos sistemas de relaciones fiscales intergubernamentales,los distintos niveles de gobierno comparten algunos servicios –como la salud o la educación – pero otros son claramenteresponsabilidad de los municipios, como los servicios sanitarios,parques y áreas de juego, etc. Los gobiernos de nivel medio ymunicipal pueden recibir subvenciones o transferencias de larecaudación tributaria nacional, y/o pueden estar autorizados aaplicar una tasa tributaria separada y municipal sobre una basetributaria que también utiliza el gobierno nacional. De los nivelesde gobierno subnacionales también se espera que puedanapoyarse en sus propias fuentes de recaudación. Los impuestosa la propiedad y las cuotas que pagan las usuarias y los usuarios,así como las tarifas por servicios o productos que ofrece elgobierno, son las fuentes más comunes de recaudaciónmunicipal. Pero para cubrir los costos, las tarifas que se aplican ausuarias y usuarios suelen fijarse en cifras tan altas queconstituyen una carga para las personas pobres y/o limitan elacceso a necesidades básicas como el agua.

En las últimas dos décadas, se ha tornado práctica común enmuchos países en vías de desarrollo que las usuarias y usuarioscosteen los servicios sociales básicos, y las tarifas a pagar porusuarias y usuarios se han convertido en una alternativa alfinanciamiento de los servicios públicos mediante impuestos. Undebate decisivo para los países en vías de desarrollo es el que seda en torno a si se deben imponer tarifas a las usuarias y usuariosde servicios públicos básicos como el agua, la electricidad, lasalud y la educación. Las tarifas que se aceptan más fácilmenteson aquellas que se aplican a usuarias y usuarios dedeterminados servicios cuyo uso es optativo y que se prestan anivel municipal, como el transporte público, los parques y otrasáreas de recreación.

Quienes están a favor de las tarifas para usuarias y usuariossostienen que los gobiernos necesitan ingresos y que cobrar losservicios puede ser un método efectivo para recaudar dinerodestinado a esos mismos servicios. También afirman que hacerpagar tarifas a las usuarias y usuarios puede ser un métodoefectivo para reducir el consumo de recursos escasos. Esteargumento se funda en la idea de que las tarifas a usuarias yusuarios les permiten a los gobiernos cargar el costo de losservicios a las ciudadanas y ciudadanos que los utilizan y a lasfuerzas del mercado generar un nivel de servicioseconómicamente apropiado. Quienes defienden esta posturatambién aseveran que las tarifas que pagan las usuarias yusuarios resultan especialmente apropiadas cuando losgobiernos estatales o municipales brindan servicios que tambiénofrece el sector privado, sobre todo si no se trata de serviciosfundamentales del gobierno.

Quienes se oponen a estas tarifan sostienen que existen cada vezmás evidencias que muestran las pérdidas en materia de equidad:

utilización reducida de los servicios y efectos negativossobre el bienestar y la salud que resultan de laintroducción de tarifas a pagar por las usuarias y losusuarios. En la mayoría de los casos, estas tarifas tienen elefecto no deseado de reducir el acceso de las personaspobres a los servicios básicos (en particular, a laeducación y la salud). Quienes se oponen tambiénafirman que las tarifas aplicadas a usuarias y usuarios deservicios de salud y educación no parecen generaringresos adecuados para mantener siquiera lasprestaciones más básicas de esos servicios. Los sistemasnacionales de tarifas a pagar por usuarias y usuarios hangenerado, en promedio, sólo un 5% del total de gastosrecurrentes del sistema de salud, sin contar los costosadministrativos. La recuperación de niveles de costo paralos servicios de salud va de un 0,5% en Burkina Faso(1981) y Guinea Bissau (1988) a un 9% en Lesotho (1991-2)y Mozambique (1985). (Reddy y Vandermoortele 1996).

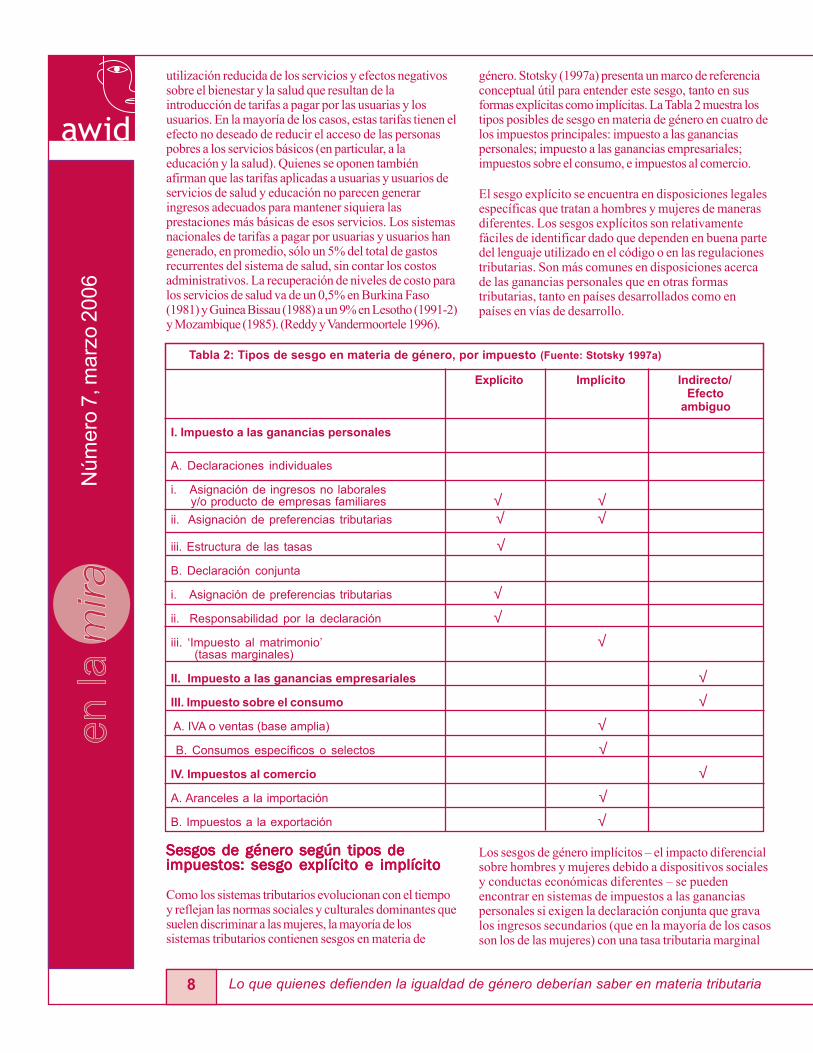

Sesgos de género según tipos deSesgos de género según tipos deSesgos de género según tipos deSesgos de género según tipos deSesgos de género según tipos deimpuestos: sesgo explícito e implícitoimpuestos: sesgo explícito e implícitoimpuestos: sesgo explícito e implícitoimpuestos: sesgo explícito e implícitoimpuestos: sesgo explícito e implícito

Como los sistemas tributarios evolucionan con el tiempoy reflejan las normas sociales y culturales dominantes quesuelen discriminar a las mujeres, la mayoría de lossistemas tributarios contienen sesgos en materia de

género. Stotsky (1997a) presenta un marco de referenciaconceptual útil para entender este sesgo, tanto en susformas explícitas como implícitas. La Tabla 2 muestra lostipos posibles de sesgo en materia de género en cuatro delos impuestos principales: impuesto a las gananciaspersonales; impuesto a las ganancias empresariales;impuestos sobre el consumo, e impuestos al comercio.

El sesgo explícito se encuentra en disposiciones legalesespecíficas que tratan a hombres y mujeres de manerasdiferentes. Los sesgos explícitos son relativamentefáciles de identificar dado que dependen en buena partedel lenguaje utilizado en el código o en las regulacionestributarias. Son más comunes en disposiciones acercade las ganancias personales que en otras formastributarias, tanto en países desarrollados como enpaíses en vías de desarrollo.

Los sesgos de género implícitos – el impacto diferencialsobre hombres y mujeres debido a dispositivos socialesy conductas económicas diferentes – se puedenencontrar en sistemas de impuestos a las gananciaspersonales si exigen la declaración conjunta que gravalos ingresos secundarios (que en la mayoría de los casosson los de las mujeres) con una tasa tributaria marginal

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 8

Explícito Implícito Indirecto/ Efecto ambiguo

I. Impuesto a las ganancias personales

A. Declaraciones individuales

i. Asignación de ingresos no laborales y/o producto de empresas familiares √ √ii. Asignación de preferencias tributarias √ √

iii. Estructura de las tasas √B. Declaración conjunta

i. Asignación de preferencias tributarias √ii. Responsabilidad por la declaración √iii. ‘Impuesto al matrimonio’ √ (tasas marginales)

II. Impuesto a las ganancias empresariales √III. Impuesto sobre el consumo √ A. IVA o ventas (base amplia) √ B. Consumos específicos o selectos √IV. Impuestos al comercio √A. Aranceles a la importación √B. Impuestos a la exportación √

Tabla 2: Tipos de sesgo en materia de género, por impuesto (Fuente: Stotsky 1997a)

Núm

ero

7, m

arzo

200

6

Derechos de las mujeres y cambio económico 9

más elevada, afectando así la posibilidad de que las mujerestrabajen y otras decisiones. También pueden encontrarsesesgos implícitos en otros impuestos como por ejemplo losque gravan el consumo, el comercio y los empresariales, en lamedida en que impactan de manera diferente a contribuyentesmujeres y hombres, y en la forma en que los pagos estánligados a la percepción de beneficios en el marco deprogramas de seguridad social.

Aunque el concepto de sesgo implícito y explícito es útil paraidentificar los orígenes de la desigualdad de género, puede nofuncionar siempre como guía para las políticas. Elson (2005), porejemplo, señala que el concepto de sesgo tal como lo utilizaStotsky implica que consiste en tratar a hombres y mujeres demanera diferente, y que un sistema no sesgado las/os trataríaigual. Sin embargo, es posible que para alcanzar la igualdadsustantiva, diferentes grupos sociales requieran de un tratodiferente. Puede haber situaciones, por lo tanto, en que el tratodiferenciado pueda no ser necesariamente trato prejuicioso.

El impuesto a las ganancias personales y elsesgo de géneroEn los países desarrollados, el impuesto a las gananciaspersonales recauda los ingresos deseados a partir de una basetributaria amplia, con tasas razonablemente bajas. Su base deingresos producto de salarios y no, crece con la economía y lesigue el ritmo a la inflación. En países con tasas de alfabeti-zación elevadas, este impuesto también es bastante fácil deadministrar. Se lo puede utilizar para alcanzar metas de equidad yredistribución a través de una estructura progresiva de tasastributarias, con tasas marginales que impongan una cargamenor (o que garanticen un ingreso mínimo) en el extremoinferior de la escala de ingresos, y una gradualmente máselevada en los niveles superiores, siguiendo los principios de laequidad vertical y la capacidad de pago.

En los países en vías de desarrollo, sin embargo, este impuestosuele ser un mecanismo tributario más limitado, por variasrazones: a) las tasas elevadas de pobreza significan que la basetributaria en relación a los ingresos personales es débil yestrecha, y que hay necesidades de redistribución mayores:b) la progresividad excesiva en las tasas de impuestosmarginales puede constituir una carga injusta para quienestrabajan en el sector formal y/o crear incentivos para la evasiónfiscal y la corrupción por parte de la reducida élite adinerada;c) las altas tasas de analfabetismo y una estructura débil en laadministración pública dificultan la tarea de administrar y hacerque la población cumpla con el impuesto.

Cuál es la unidad apropiada en el impuesto a las gananciaspersonales ha sido un tema que ha suscitado algo de debatetanto en los países desarrollados como en aquellos en vías dedesarrollo. La unidad tributaria es la unidad en base a la cual seconsidera la base del impuesto a las ganancias en su conjunto.En principio, la definición de esta unidad varía para diferentestipos de ingresos, aunque en la práctica, la unidad de medidasuele ser o bien el individuo o la pareja casada.10

Declaración individual se refiere a un sistema en el que cada

persona sujeta al impuesto a las ganancias completa su propiadeclaración. Aunque este sistema reconoce a las mujeres casadascomo contribuyentes individuales, puede seguir estando sujeto avarias formas de prejuicio explícito contra las mujeres. Stotsky(1997a) señala tres formas de sesgo explícito contra las mujerescasadas en la declaración individual.

• Asignación de exenciones y desgravaciones tributarias a losmaridos pero no a las mujeres, como en Jordania (aunque losmaridos pueden solicitar que se les otorguen exenciones a lasmujeres y las mujeres casadas pueden ser objeto de exencionessi son la única persona que percibe ingresos en el hogar).11

• Asignación del ingreso de las mujeres casadas, que no esproducto del trabajo asalariado, a los maridos. Muchos paísestienen reglas por las cuales las ganancias, rentas, dividendos eintereses se consideran ingresos del marido y se incluyen en sudeclaración de impuestos, aun si en realidad le pertenecen a lamujer. En muchos países, como Tanzania, las ganancias productode empresas familiares se consideran ingresos del marido, sinimportar cuál sea el rol que desempeña la mujer en la empresa.

• Tasas tributarias más elevadas para las mujeres casadas quepara otras/os contribuyentes (mujeres solteras, hombres tantosolteros como casados) como por ejemplo en Sudáfrica acomienzos de los 90 (Smith: 2000, 10).

Existen algunas formas implícitas de prejuicio contra las mujerescasadas en los sistemas de declaración individual, por ejemplocuando a ellas no se les aplican tasas tributarias más elevadas sobrelos ingresos que perciben, pero sí sobre sus ingresos que no sonsalarios, cuando estos les son atribuídos a sus maridos. Aun siexiste la declaración completa individual de todos los ingresos,todavía puede haber un sesgo implícito contra las mujeres que sederiva del tratamiento que se da a las exenciones tributarias o alcrédito fiscal.

El sistema de declaración conjunta es aquel en el cual las gananciaspersonales de una pareja casada, tengan el origen que tengan, sesuman en una declaración de impuestos conjunta. La declaraciónconjunta era común en los países industrializados, aunque en estosúltimos años muchos han cambiado por un sistema de declaracionesindividuales. La declaración conjunta es menos común en los paísesen vías de desarrollo porque las diferentes clases de ingresos (p.ej.los provenientes de salarios y los provenientes de propiedades)están sometidos a distintas reglas tributarias.

Stotsky (1997a) identifica dos formas de sesgo explícito en perjuiciode las mujeres en las declaraciones conjuntas:

• En aquellos sistemas en los que los maridos tienen laresponsabilidad exclusiva por la declaración y las mujerescarecen de existencia separada como contribuyentes, comosucedía en Francia hasta 1983 y en el Reino Unido hasta 1990.

• En aquellos sistemas que asignan exenciones ydesgravaciones tributarias a los maridos pero no a las mujeres,por ejemplo desgravaciones para hombres casados por losgastos que implica mantener un hogar, pero no para las mujerescasadas, o desgravaciones que los hombres casados puedensolicitar por tener hijas/os, pero no las mujeres casadas.

La discriminación explícita se encuentra con menor frecuencia en los

Existe un amplio acuerdo entre expertas y expertos enfinanzas públicas acerca de qué bienes se deben gravar conel IVA. Las y los economistas distinguen entre los ‘bienespreferentes’, que son bienes socialmente deseables quetienen efectos positivos sobre quien los consume y sobreotras personas; los ‘bienes no preferentes’, que sonaquellos que tienen efectos adversos sobre quienes losconsumen y sobre otras personas; las necesidades básicas,que son esenciales para la sobrevivencia; y los artículossuperfluos. Es justificable gravar a los bienes preferentes y alas necesidades básicas con una tasa menor que a los bienesno preferentes y los artículos superfluos. Así, en muchossistemas de IVA, se les otorga un trato preferencial a losbienes y servicios que se consideran necesidades básicas ybienes de valor social, como la comida y la atención médica,para reducir lo más que se pueda la carga sobre las personaspobres, así como a los bienes y servicios que por razonesadministrativas resultan difíciles de gravar, como losservicios financieros (ver el siguiente cuadro sobre Trinidady Tobago como ejemplo). También se pueden otorgarpreferencias tributarias a determinados compradores oproductores, como por ejemplo las instituciones sin fines delucro o el gobierno. La mayoría de los países que tienen IVAhan declarado exenta de él a la agricultura, porque una buenaparte del sector agrícola es informal y la mayoría de laspersonas pobres trabajan en ese sector (Le 2003).

Sesgo de género en los impuestos sobreel consumoLos impuestos sobre el consumo, como el IVA, alteran losprecios relativos de los bienes gravados en comparacióncon los no gravados. En esa clase de impuestos, los sesgosde género tienden a ser implícitos más que explícitos. Elson(1999) y otras/os señalan que los sesgos de género puedenresultar de los patrones diferenciados de consumo propiosde las mujeres. Aunque la naturaleza exacta de esos patronesse debe juzgar teniendo en cuenta el contexto específico decada país, por lo general se ha encontrado que las mujerestienden a consumir bienes y servicios que atienden a lasalud, educación y alimentación familiar, mientras que loshombres gastan una proporción mayor de sus ingresos enartículos personales. Por eso, puede suceder que las mujeressoporten una carga desproporcionadamente mayor deimpuestos indirectos. Al mismo tiempo, Ingrid Palmer (1995)sostiene que si una variedad de artículos esenciales son

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 10

sistemas de declaración conjunta que en los dedeclaración individual, dado que la unidadcontribuyente es la pareja. En otras palabras: no esposible que haya un sesgo explícito en las tasastributarias para hombres y para mujeres.

En los sistemas de declaración conjunta lo que haycon más frecuencia es sesgo implícito en perjuicio delas mujeres. La tasa tributaria marginal que se aplica alas ganancias de las mujeres casadas es por logeneral mayor que la de sus maridos, porque ellas engeneral ganan menos que ellos, pero sus ingresosson gravados a una tasa que es producto de la sumade los ingresos de ambos integrantes de la pareja.Esto tiende a colocarlas en tramos fiscales máselevados de los que ocuparían si sólo seconsideraran sus propios ingresos. A esto se le llamahabitualmente el ‘impuesto al matrimonio’ que paganlas mujeres. La mayoría de las y los economistasconsideran que el impuesto al matrimonio es un frenopara la participación de las mujeres en el mercado detrabajo, debido a que, luego de aplicado el impuesto,los ingresos que obtendrán serán bajos.12 Ese frenono existe en situaciones de declaración individual.

Impuestos sobre el consumo (IVA,ventas, consumos específicos)Durante siglos, las y los economistas han sostenidoque los impuestos se deben cobrar sobre losconsumos y no sobre la renta, para evitar que seconstituyan en frenos para el empleo asalariado, lainversión y los ahorros que los impuestos a lasganancias crean. Sin embargo, los impuestos sobre elconsumo implican una carga tributaria mayor para laspersonas pobres que para las ricas, porque lasprimeras gastan la mayor parte del total de susingresos en consumos básicos. Los impuestos sobreel consumo también alteran los precios relativos delos bienes gravados y de los no gravados, afectandoasí las decisiones individuales y de los hogares enmateria de consumo, y las decisiones que toman lasempresas en materia de inversión y producción. Losimpuestos sobre el consumo por lo general procuranaplicar la tasa más baja posible sobre la base tributariamás amplia posible, con exenciones mínimas.

El impuesto al valor agregado (IVA) se ha convertidoen la forma principal de impuesto sobre el consumoen muchos países desarrollados y en vías dedesarrollo.13 En abril de 2003, 123 países tenía algunaforma de IVA; 27 países del África sub-saharianatenían IVA, comparados con sólo cuatro en 1989(Ebrill et.al. 2001 Cuadro 1.1).14 Los países máspoblados que carecen de IVA central son la India yEEUU. Los países en vías de desarrollo que hanadoptado el IVA tienen per capita relativamente máselevados y se apoyan un poco menos en el comerciointernacional que los países sin IVA.

Núm

ero

7, m

arzo

200

6

Trinidad y Tobago incorporó en su régimen de IVAnumerosas tasas cero y reducidas, así comoexenciones, con la intención de tornar al sistemamenos regresivo que el anterior impuesto a lascompras. A los bienes básicos se les otorgó una tasacero, así como a las exportaciones, y entre los serviciosexentos estaban los relacionados con la salud, lamayor parte de los educativos, alquiler de propiedadesresidenciales, transporte público y servicios postales.Aún con estas medidas para el alivio de la pobreza, seconsidera al IVA una herramienta exitosa para larecaudación fiscal. Fuente: Le 2003

Estudio de caso: T Estudio de caso: T Estudio de caso: T Estudio de caso: T Estudio de caso: Trinidad y Trinidad y Trinidad y Trinidad y Trinidad y Tobagoobagoobagoobagoobago

reducción de las tarifas para la importación de bienes básicos comola vestimenta y los alimentos tuvo como resultado una rebaja de losprecios, lo que hubiera podido ser un beneficio para las mujerespobres. Pero esos beneficios se deben contraponer a las pérdidas deempleos en las industrias afectadas y sus efectos directos sobre laeconomía en general. Stephanie Seguino ha señalado que losrecortes de tarifas que conducen a la pérdida de empleos puedenllevar a una disminución en los salarios que pagan los sectores noprotegidos, a medida que las trabajadoras del sector protegido vansaliendo a buscar empleo. 16 Más aún: dependiendo de los efectosdirectos, puede extenderse el descenso de la economía, lo queproducirá pérdida masiva de empleos y recortes en el gasto público.Se trata de un área relativamente poco estudiada y hace falta llevar acabo más análisis para comprender las dimensiones de género de losimpuestos al comercio.

ConclusionesConclusionesConclusionesConclusionesConclusiones

Los sistemas tributarios no son neutrales en cuanto al género.Contienen sesgos tanto explícitos como implícitos. El análisistributario desde una perspectiva de género puede revelar esos sesgosy puede ser un estímulo para la reforma. Análisis de esta claseconstituyen un progreso en el sentido de los compromisos asumidospor los gobiernos en la Plataforma de Acción adoptada en 1995, tras laConferencia Mundial de la ONU sobre la Mujer, en cuanto a incorporarla perspectiva de género en los procesos presupuestarios como formade apoyar la equidad de género y programas de desarrollo que realcenel empoderamiento de las mujeres.

Existen varios pasos para proponer análisis de ingresos con unaperspectiva de género:

1) Apoyar y ampliar los esfuerzos en curso para mejorar larecolección de datos segregados por sexo en diferentes paísesdel mundo. Se puede apoyar a las unidades de política tributariade los Ministerios de Economía en su recolección, procesamientoy análisis de datos segregados por sexo así como de otros queresulten necesarios, y esas unidades pueden producir informestributarios analíticos. Quienes administran los impuestos tambiénpueden tener en cuenta la posibilidad de recolectar informaciónacerca de las y los contribuyentes, clasificada por sexo. Quienesanalizan los presupuestos desde una perspectiva de género, y lasactivistas en este tema, podrían crear una lista de datos estandarque deberían recopilarse para poder hacer un análisis de géneroadecuado en cada país.

2) Apoyar una revisión de las leyes tributarias en los países envías de desarrollo, para identificar sesgos explícitos y formularrecomendaciones para el cambio. Dentro de cada país, o en unnivel más amplio, las iniciativas de presupuestos con perspectivade género debería tener en cuenta la posibilidad de crear una listade áreas del código tributario en las que puede haber sesgos degénero, para que sean revisadas y correjidas.

3) Apoyar la investigación acerca de las mejoras en materia deequidad que podrían lograrse si se derivara una porción mayor delingreso fiscal de los impuestos indirectos a otros directos y másprogresivos. Estos estudios deberían centrarse en lasconsecuencias desde el punto de vista de la distribución, asícomo en los aspectos administrativos y de implementación de los

Derechos de las mujeres y cambio económico 11

exentos del IVA, este puede convertirse en un impuestomodestamente progresivo. Dado que hombres y mujeres enparte compran y producen diferentes bienes y servicios, ellapropone que las exenciones frente al IVA se utilicen comoinstrumento político para promover la igualdad de género.1

Los impuestos sobre el consumo también alteran los preciosrelativos entre la economía del cuidado (care economy)asalariado y no asalariado, y al hacerlo afectan la distribuciónde trabajo entre ambas. Esta distribución tiene clarasconsecuencias en materia de género, aunque todavía no se hanhecho estudios que se ocupen de este tema.

Impuestos al comercioLos impuestos al comercio exterior toman la forma de arancelesa la importación y/o a la exportación. Son similares a losimpuestos al consumo doméstico que se aplican sobre unabase amplia, y a los impuestos a consumos específicos, peropor lo general se aplican a una gama más amplia que estos ytienen tasas diferentes. Los impuestos sobre el comercio(tarifas de importanción e impuestos a la exportación) han sidoinstrumentos políticos importantes para la asignación derecursos (p.ej. protección de sectores competitivos frente a laimportación) y para la obtención de ingresos. Históricamente,los países en vías de desarrollo se han apoyado mucho en losimpuestos al comercio porque otras bases tributarias y sucapacidad para administrar los impuestos han sido débiles: encomparación con otros, resulta relativamente fácil gravar losimpuestos sobre el comercio y hace efectivo su cumplimiento.

Sin embargo, el peso relativo de los impuestos sobre elcomercio ha declinado en las dos últimas décadas debido a laspolíticas de liberalización comercial. En contraste con la teoríaeconómica que predice que se pueden recuperar esas pérdidasa través del sistema tributario nacional, la evidencia muestraque los países de ingresos medios y bajos que han reducido losimpuestos al comercio no han recuperado esos ingresos apartir de otras fuentes. Los países de ingresos medios hanrecuperado entre 45 y 60 centavos por cada dólar que dejaronde recaudar en concepto de impuestos al comercio, mientrasque los países de bajos ingresos (los que más dependen de losimpuestos al comercio), han recuperado en el mejor de loscasos no más de 30 centavos por cada dólar perdido(Baunsgaard and Keen 2005). Por eso, los impuestos alcomercio siguen siendo una importante fuente de ingresospara los gobiernos de los países en vías de desarrollo quecuentan con bajos ingresos.

La Women’s Budget Initiative, de Sudáfrica, estudió lasdimensiones de género de los impuestos aduaneros y sobreconsumos específicos en ese país. Goldman (2000) identificatres formas en que las tarifas afectan a las mujeres: comotrabajadoras en sectores de la economía en los que se importany exportan bienes (ej. vestimenta y agricultura), comoconsumidoras de bienes importados (ej. medicinas), y comocomerciantes de bienes para la exportación. En Sudáfrica, lasmujeres son mayoría en las industrias con alto índice de manode obra, como la de vestimenta y la textil, que fueron muygolpeadas por la reducción a las tarifas sobre la importación. La

impuestos a las ganancias personales y empresariales.En el caso de aquellos países cuyos ingresos porimpuestos a las ganancias personales representan unaporción importante del total de ingresos fiscales,quienes defienden los presupuestos con perspectivade género deberían buscar los sesgos potenciales enlas declaraciones individuales y conjuntas, así comoen la estructura de exenciones, deducciones ydesgravaciones.

4) Investigar el sesgo de género en los impuestosindirectos, como el IVA, impuestos al consumo oimpuestos al comercio. Quienes analizan lospresupuestos desde la perspectiva de género deberíanestudiar la naturaleza de las exenciones que se otorganbajo el régimen del IVA y si estas excluyen a laspequeñas contribuyentes, así como a los alimentos yotras necesidades básicas que contribuyen al desarrollodel capital humano, entre ellas la salud y la educación.

5) Introducir iniciativas piloto de ingresos fiscales consensibilidad de género en un número limitado depaíses en vías de desarrollo que cumplan conrequisitos mínimos en materia de información. Estas

iniciativas de ingresos fiscales con sensibilidad degénero podrían tomar la forma de un Informe de IngresosFiscales según un Análisis de Género, siguiendo elmodelo de los Informes de Gastos Fiscales que muchasjurisdicciones fiscales adoptaron durante los 80s. Enestos informes, se explican claramente las limitaciones encuanto a datos y los supuestos para cada tipo de análisis,pero los temas se identifican y cuantifican en la mayormedida posible para poder influir sobre la toma dedecisiones públicas.

Este artículo se ha centrado en los impuestos y las tarifasque se cobran a las usuarias y usuarios. Seria útil que enotros trabajos se explorara el impacto de los impuestosmunicipales, como las tasas sobre la propiedad y los pagosen concepto de licencias, sobre la equidad de género.También hacen falta más trabajos sobre los impactos de laayuda externa según una perspectiva de género, dado queen muchos países muy pobres una porción significativa desus ingresos depende de la ayuda externa. Finalmente, otrotema importante para la investigación podría ser el análisisde las opciones que los gobiernos tienen para obtenerfinanciación – incluyendo los préstamos nacionales yextranjeros – desde una perspectiva de género.

Apéndice 1: Terminología y conceptos tributarios

Administración fiscal

El sistema tributario de un país debe serconsistente con su nivel de capacidadadministrativa. Los países en vías dedesarrollo, en especial, sufren de recursosinadecuados para la administración fiscal,infraestructura débil en el sector público,falta de personal en la administraciónpública tanto en términos de calidad comode cantidad, bajos salarios en ese mismosector y niveles elevados de corrupción.Por eso, tener en cuenta lascaracterísticas de la administración fiscales un tema especialmente importante almomento de diseñar sistemas tributariosen los países en vías de desarrollo. Puedehaber sesgos de género en laadministración si las mujeres, en susactividades tributarias, son másvulnerables al acoso sexual, los sobornosu otras conductas.

Base tributaria

La base económica general de un país, ala cual se le pueden aplicar los diversosimpuestos, está formada por su tierra,trabajo, capital, recursos minerales, yniveles de producción y consumo. Algunospaíses tienen recursos únicos como elpetróleo y/o economías diversificadas,mientras que otros tienen una basetributaria muy limitada, con sólo recursos

económicos o actividades mínimas a lascuales recurrir para obtener ingresospropios. Para cualquier impuesto específico,la base tributaria cubre todos los recursossobre los cuales se aplica la tasa fiscal. Sise desea obtener un nivel determinado deingresos, cuando la base tributaria esamplia, la tasa puede ser menor que si labase es estrecha.17 Un impuesto aplicado auna base de actividades o bieneseconómicos que son más comunes para unsexo que para el otro puede tener comoresultado un sesgo de género.

Carga tributaria

La carga tributaria se define como laproporción que existe entre el pago de unimpuesto y los ingresos que la o elcontribuyente tiene a su disposición. Elanálisis de la carga tributaria es unaherramienta crítica para la política fiscal enorden de evaluar la equidad, así como elimpacto social y económico, de lasalternativas tributarias. La carga tributariase puede calcular a partir de datos quefiguran en las declaraciones de impuestosde varias categorías como la clase deingresos, sector económico, individualversus empresa, entre otros. Dado que losformularios de declaración tributaria nocontemplan el sexo de la o el contri-buyente,18 el análisis de la carga tributariadesde una perspectiva de género se puede

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 12

Núm

ero

7, m

arzo

200

6

Apéndice 1: Terminología y conceptos tributarios (continuación)

usar utilizando supuestos basados en censosdemográficos y encuestas de hogares, ocomparando la información tributaria de unamuestra con otros datos clasificados por sexo,como por ejemplo la información proveniente dela seguridad social.

Federalismo fiscal

La teoría del federalismo fiscal asignaresponsabilidades por los gastos y autoridadfiscal a los distintos niveles de gobierno:nacional, provincial/estatal, y local/municipal. Elgobierno nacional tiene responsabilidad degasto por los servicios que no se pueden brindara nivel local, como la defensa, las institucionspúblicas básicas, infraestructura, y servicios quese ocupan de objetivos redistributivos, como porejemplo equiparar un nivel básico de desarrolloentre distintas regiones, y de ‘bienespreferentes’, aquellos bienes y servicios para loscuales los beneficios sociales exceden a losprivados. Los niveles inferiores de gobiernotienen la responsabilidad por los servicios quese brindan a nivel local y la autoridad pararecaudar ingresos mediante impuestos a lapropiedad, tarifas cobradas a las usuarias yusuarios de servicios públicos, y a vecesimpuestos a las ventas al por menor.

Impuesto sobre consumos específicos

Un tipo de impuesto a las ventas que se imponesobre ciertos bienes, por ejemplo el alcohol y loscigarrrillos: los impuestos sobre consumosespecíficos pueden ser un impuesto unitario,que se basa en un precio fijo por unidad deproducto (como por ejemplo 10 centavos porgalón de gasolina) o un impuesto ad valorem,basado en un porcentaje fijo del precio deventa. Los impuestos sobre consumosespecíficos son por lo general regresivos, por locual imponen una carga tributaria más pesadasobre las personas pobres que sobre las ricas.

Incidencia fiscal

La incidencia fiscal mide los pagos tributariossegún quién los paga de acuerdo a la ley. Eso sedefine como la incidencia reglamentaria delimpuesto. Sin embargo, el o la contribuyentereglamentaria puede, a veces, recuperar suspagos fiscales transfiriendo el costo de eseimpuesto a otra persona o entidad. En el casodel contribuyente empresarial, la empresapuede recuperar los impuestos que pagóreduciendo los salarios del personal o cobrandoprecios más altos por los productos que vende.En ese sentido, la verdadera incidencia delimpuesto puede recaer sobre otras personas.Resulta difícil calcular la verdadera incidenciafiscal, por eso los estimados no forman por lo

general parte del análisis tributario formal.Sin embargo, tener en cuenta la incidenciafiscal es importante para las políticastributarias.

Incentivos fiscales /gastos fiscales

Muchos países en vías de desarrollo quebuscan alentar el desarrollo empresario y lainversión de capitales se ven presionadospara brindar incentivos o exenciones fiscales,sobre todo cuando están compitiendo porinversiones directas extranjeras. La evidenciaresultante de años de esfuerzos para eldesarrollo local y nacional, tanto en paísesdesarrollados como en vías de desarrollo,muestra que tales incentivos producen poca sies que alguna ganacia. Factores sociopolíticoscomo la infraestructura básica, la estabilidadde los gobiernos, el saneamiento fiscal, lafuerza laboral disponible, baja conflictividadsocial, etc. por lo general juegan un rol másimportante en la toma de decisiones acercade inversiones empresariales. En la práctica,sin embargo, las decisiones en torno a losincentivos fiscales son muchas vecesproducto de la presión política.

Política fiscal

La política general que tienen los gobiernospara el gasto y la imposición fiscal de modotal que puedan alcanzar sus metaseconómicas; la política fiscal se puede utilizarpara influir sobre los niveles de consumo einversión en una economía determinada ypara cambiar los incentivos aplicables ahogares y empresas de tal modo que sealienten o desalienten determinados tipos deconducta económica.

Tasa fiscal marginal

La tasa fiscal que una persona paga por laúltima unidad de sus ingresos. En un sistemafiscal gradudado (que es el que utilizan lamayoría de los países), esta tasa será igual omayor que la tasa fiscal que la persona pagapor el total de sus ingresos, dado que la tasafiscal es más baja para las primeras unidadesde ingreso que para las siguientes. Las tasasmarginales que se aplican a las mujerescasadas sobre sus ingresos tienden a sermás elevadas que las que se aplican a loshombres porque por lo general ellas gananmenos que sus maridos y los ingresos estángravados según una tasa que se determinapor el total, es decir, por la suma de losingresos de ellas y los de sus maridos. Estolas coloca en un rango tributario más elevadodel que ocuparían si sólo se consideraran suspropios ingresos.

Derechos de las mujeres y cambio económico 13

Apéndice 2: Recursos adicionales19

Existen numerosos sitios en Internetrelacionados con los impuestos y muchostienen vínculos hacia otros sitios. Un buensitio para tomar como puerta de entrada es(http://www.taxman.nl) que ofrece vínculosexhaustivos con los sitios oficiales deMinisterios de Finanzas /Economía, Tesoros(Hacienda), Administración Fiscal yAdministración Aduanera de la mayoría delos países del mundo, así como vínculos conorganizaciones internacionales y firmasinternacionales que son consultorastributarias.

Otros sitios útiles vinculados con losimpuestos:

Instituciones educativas y programasacadémicos:

• Harvard Institute for InternationalDevelopment(http://www.hiid.harvard.edu)• The University of Bath, Diploma/MSc inFiscal Studies (http://www.bath.ac.uk)• The University of Bath, Institute forInternational Policy Analysis - IFIPA(http://www.bath.ac.uk/ifipa/home/htm)• The University of Bath, Center for PublicEconomics (http://www.bath.ac.uk/cpe)

Organizaciones internacionales y sitiostributarios relacionados con ellas:

• Las secciones ‘Government FinanceStatistics’ e ‘International FinancialStatistics’, del sitio del Fondo MonetarioInternacional (http://www.imf.org),contienen información sobre ingresosfiscales a nivel central o de gobiernofederal. La cobertura de gobiernosprovinciales es limitada y la de gobiernoslocales es aún más limitada. (El idiomaoficial del FMI es el inglés, pero algunosartículos en español se pueden encontraren http://www.imf.org/external/esl/index.asp).• Los ‘Indicadores para el Desarrollo’, delBanco Mundial, proporcionan datos sobrelos ingresos totales y las tasas dearanceles. También se pueden encontrardatos sobre tarifas en la OMC.• Tribunal de Justicia de la ComunidadEuropea (http://www/curia.eu.int/es)contiene la documentación completa decasos tributarios clasificados por tema.• OECD Centre for Tax Policy andAdministration(http://www.oecd.org/statsportal)

• La Organización Mundial del Comercio(http://www.wto.org/indexsp.htm)• The World Customs Organization(http://www.wcoomd.org)• International Fiscal Association(http://www.ifa.nl)• International Bureau of FiscalDocumentation (http://www.ibfd.nl) tieneinformación sobre bases fiscales, tratados,tasas, y las principales disposiciones para elcumplimiento y la administración, país porpaís (en inglés).• C.I.A.T (http://www.ciat.org/es) (CentroInteramericano de AdministradoresTributarios)• Código Básico Tributario Mundial (en variosidiomas, incluyendo español)(http://www.taxanalysts.com/www/website.nsf/Web/BasicWorldTaxCode)

Una selección de sitios tributarios dedistintos gobiernos:

• Argentina: Ministerio de Economía yProducción (http://www.mecon.gov.ar/)• Australia: Department of Finance andAdministration(http://www.dofa.gov.au)• Australia: Australian Taxation Office (ATO)(http://www.ato.gov.au/)• Australia: Commonwealth Treasury ofAustralia - Home Page(http://www.treasury.gov.au)• Canadá: Finance Canada / FinancesCanada (http://www.fin.gc.ca/fin-eng.html)• Canadá: Revenue Canada / RevenueCanada (http://www.cra-arc.gc.ca)• Corea del Sur: Inland Revenue Authority(IRAS) (http://www.customs.go.kr)• Croacia: Ministry of Finance(http://www.mfin.hr)• España: Agencia Tributaria(http://www.irpf.net)• Estonia: Estonian Investment Agency(http://www.vm.ee/eng/index.html)• Filipinas: Bureau of Internal Revenue(http://www.bir.gov.ph)• Finlandia: Valtioneuvosto(http://www.valtioneuvosto.fi/vn/liston/base.lsp?k=en)• India: Ministry of Finance(http://www.finmin.nic.in)• Indonesia: Ministry of Finance(http://www.finance.gov.bn)• Irlanda: The Revenue Commissioners(http://www.revenue.ie)• Irlanda: An Roinn Airgeadais - Departmentof Finance (http://www.finance.gov.ie)

Lo que quienes defienden la igualdad de género deberían saber en materia tributaria 14

Núm

ero

7, m

arzo

200

6