lopes, mauro. direito tributário

TRANSCRIPT

1

10/03/2003

DIREITO TRIBUTÁRIO - Mauro Lopes

2003

TRIBUTÁRIO

Vamos começar a matéria: vamos estudar direito tributário no seu início, naturalmente,

vamos fazer uma parte introdutória da matéria sob o título:

O ESTADO E A NECESSIDADE DE DUPLICAÇÃO DE RECEITA

O professor que está acostumado a curso preparatório para concurso tem uma

vantagem, ele é objetivo, então não pensem vocês que o prof. vai ter tempo, embora

tenhamos 6 meses, não pensem vocês que o prof. terá tempo para ficar esbarrando em

parte introdutória.

Então, a pessoa tende a pensar que se o professor não se interessa muito pode

relaxar e só se preocupar quando começar a matéria. Vocês têm que saber que a partir

de agora tudo que o prof. falar é importante, nada é divagação, o prof. não vai falar da

parte histórica do direito tributário, como é o direito tributário em outros países, não é isso

que interessa a vocês. Façam uma pós-graduação, ainda que lato sensu, se vocês

tiverem interesse nisso. Tudo o que o prof. falar a partir de agora vai ser de interesse.

Teve uma prova da magistratura federal há dois concursos atrás que 3 questões

foram da primeira aula que o prof. deu.

Quais são os elementos do Estado:

Aliás, esses elementos do Estado, quem é da geração do prof. conhece, desde da

época do colégio, porque nesta geração tinha-se no colégio uma matéria que a Ditadura

impôs chamada: Educação Moral e Cívica, o prof. acha que hoje não tem mais isto.

Educação Moral e Cívica era a matéria em que você aprendia essas coisas. A Ditadura

tinha um lado bom, um lado nacionalista e instrutivo interessante embora contaminado

pela parte podre.

2

Os elementos do Estado são intuitivos e a gente aprende desde cedo, o

Estado é composto: um povo situado num território submetido a um governo

soberano.

Tem-se esses 3 elementos:

Povo

Território

Governo

Se não tem povo não tem Estado, se não tem território não tem Estado (aliás, a

luta pelo território é uma constante no mundo moderno haja visto os conflitos na Faixa de

Gaza) e soberania também é algo porque muitos povos lutam ainda hoje, muitas guerras

por soberania em busca de independência.

Então se você tem um povo situado num território seu submetido a um governo

soberano você tem um Estado.

Pois bem, existem alguns autores de direito constitucional que defendem que há

um quarto elemento no conceito de Estado, qual seja a FINALIDADE, seria o interesse

público.

Não vamos entrar na discussão se a finalidade é ou não um elemento autônomo ou

um conceito de Estado, aqui não nos interessa isto, o que nos interessa é saber que a

finalidade existe, porque mesmo para aqueles que defendem que a finalidade está

implícita, ela existe e seria o interesse público.

Então a controvérsia constitucional que existe é saber se a finalidade é ou não um

elemento autônomo do conceito de Estado, porque para a doutrina majoritária não é

autônomo, está implícito na idéia de Governo, só existe o Governo, seja de que forma,

seja qual sistema que ele utilize, só existe o Governo se para alcançar o interesse público,

o interesse do povo situado no território estatal. Em tese até o Saddam Hussein estaria

buscando um interesse da coletividade do Iraque.

Pois bem, se a finalidade está sempre presente, não importa se autonomamente ou

não da idéia de Estado, a gente tem que reconhecer que para o Governo alcançá-la, para

o Governo buscar o interesse público, ele precisa de dinheiro. Como é que um Governo

busca interesse público sem construir hospitais, estradas, sem prestar Assistência Social,

Previdência, Saúde, Educação, ainda que você considere apenas as funções tipicamente

estatais, o Estado para sobreviver naturalmente precisa de receita de recursos

financeiros.

3

No nosso país nós temos disposições constitucionais sobre a ordem

econômica, que estabelecem o seguinte: (falta imprimir a parte de tributário na

Constituição da República e especificar - Da Ordem Econômica), o art. 170 da CR:

“A ordem econômica, fundada na valorização do trabalho humano e na livre

iniciativa...”

Então dá para ver por aqui, ordem econômica fundada na livre iniciativa.

O § único do art. 170 CR corrobora o caput dizendo:

“É assegurado a todos o livre exercício de qualquer atividade econômica,

independentemente de autorização de órgãos públicos, salvo nos casos

previstos em lei”.

É o princípio da livre iniciativa do plano econômico, ou seja, o Estado deferiu a

atividade econômica ao particular, a iniciativa privada.

E qual o papel do Estado no tocante a ordem econômica? Diz o caput do art. 174

da CR:

“Como agente normativo e regulador da atividade econômica, o Estado

exercerá, na forma da lei, as funções de fiscalização, incentivo e

planejamento, sendo este determinante para o setor público e indicativo para

o setor privado”.

O Estado, portanto, é agente normativo e regulador da ordem econômica, é o

árbitro, o mediador, assiste o exercício de atividades econômicas da iniciativa privada,

intervindo quando necessário, seja para criar normas, seja no plano concreto.

Ah, mas o Estado não explora diretamente atividades econômicas? Não em regra

e sim excepcionalmente, é o que diz o art. 173 da CR:

“Ressalvados os casos previstos nesta Constituição, a exploração direta de

atividade econômica pelo Estado só será permitida quando necessária aos

imperativos da segurança nacional ou a relevante interesse coletivo,

conforme definidos em lei”.

Então o art. 173 da CR, cria como exceção a possibilidade de exploração direta de

atividade econômica pelo Estado.

Resumo: ordem econômica – livre iniciativa: as atividades econômicas foram

deferidas a iniciativa privada.

O Estado em regra exerce o papel de agente normativo e regulador e

excepcionalmente, o Estado irá explorar as atividades econômicas. Detalhe: quando o

Estado resolve explorar atividades econômicas autorizado por lei então , ele o faz sujeito

às mesmas regras aplicadas aos empreendimentos privados porque existe um outro

4

princípio constitucional que é o da LIVRE CONCORRÊNCIA do art. 170, IV da CR, e

por este princípio o Estado não pode ter benefícios que a iniciativa privada não

dispõe.

Por isso é que quando o Estado explora diretamente uma atividade econômica, ele

o faz sob a forma de pessoa jurídica de direito privado, que são as chamadas empresas

estatais, sociedades de economia mista e empresas públicas.

Sociedade de economia mista e empresas públicas, são sociedades estatais

porque controladas pelo Estado, mas são pessoas jurídicas de direito privado e não

podem ter benefícios que a iniciativa privada não tem, por isso que o art. 173 § 2º diz:

“As empresas públicas e as sociedades de econômica mista não poderão

gozar de privilégios fiscais não extensivos às do setor privado”.

Aliás, tem um caso muito curioso e emblemático que o Supremo Tribunal Federal

indeferiu uma tentativa de violação dessa regra: existe um Banco no Sul, não sei se

ainda existe mais, ou existia, Banco Regional de Desenvolvimento, era uma autarquia

estadual criada por dois ou três estados, o prof. não sabe. Era um Banco, uma instituição

financeira, e este Banco estava cobrando os seus créditos através de execução fiscal,

pois se dizia autarquia e era autarquia, só que esta questão chegou ao Supremo Tribunal

Federal, que disse negativo, pode até ser autarquia no nome, mas na essência não é

porque autarquia é descentralização do serviço público, realização de atividade

econômica sob a forma de autarquia, além de ser de duvidosa constitucionalidade, não

pode garantir a esse Banco privilégio fiscal que os demais Bancos não tem, que é a

inscrição em dívida ativa dos seus créditos e cobrança via execução fiscal.

Então mesmo fugindo a forma tradicional, os Bancos estatais são o que:

Sociedade de Economia Mista, como é o Banco do Brasil, ou Empresa Pública como é a

Caixa Econômica Federal, mesmo fugindo a isto para tentar se beneficiar dos incentivos

fiscais que são dados as autarquias públicas, o Supremo Tribunal Federal negou a esse

Banco, que embora fosse autarquia, na essência era mera exploração de atividade

econômica e, portanto, não poderia ter benefícios.

Então é assim que a gente tem que interpretar o art. 173 § 2º da CR.

Não pelas empresas públicas e sociedade de econômica mista, mas sempre que o

poder público resolva exercer atividade econômica não poderá haver incentivos que as

demais empresas que operam no ramo não tem.

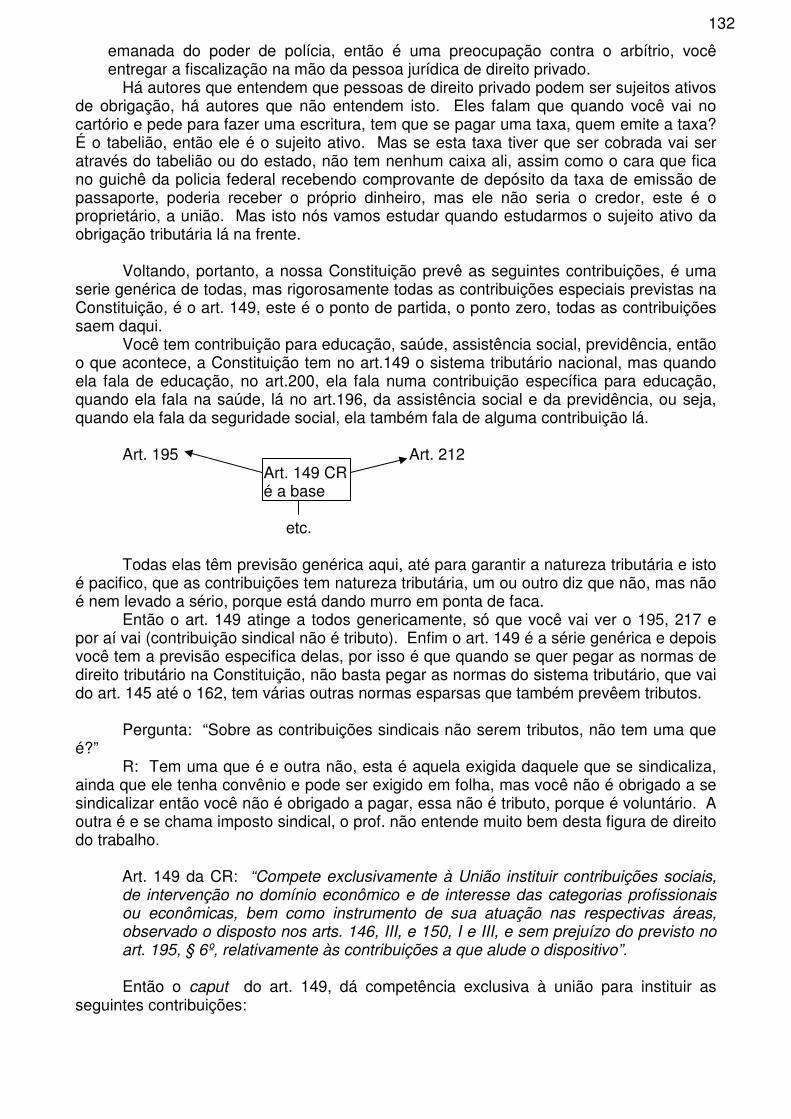

Bom, voltando a nossa matéria, se o Estado precisa de recursos financeiros para

alcançar as suas finalidades, para alcançar os seus objetivos em prol do interesse

público, mas não pode via de regra explorar atividade econômica, de onde ele vai tirar

5

esses recursos para cumprir o seu papel: o da tributação em larga escala, então a

nossa conclusão é a seguinte:

A tributação é o instrumento de que se vale o Estado que não monopoliza a

atividade econômica, que é o caso do Brasil, para auferir recursos e assim custear

suas atividades em prol do interesse público.

Tem muita gente que grava a aula, tem muita gente que tem caderno, gente que já

assistiu às aulas e está assistindo de novo, então quem tem caderno de quem já assistiu

só acompanha com o caderno as minhas aulas, o prof. disse que vai acabar com isto tudo

indiretamente, porque ele está fazendo uma apostila das aulas, com base nas próprias

aulas.

Já disseram para o prof. que isso será um suicídio, ninguém vai mais assistir as

aulas, porque ele estará falando e o aluno vai estar lendo exatamente o que ele está

falando, então o aluno vai pensar por que irá assistir à aula se já está tudo escrito, tudo

bem. O prof. disse que se ele perder as aulas, irá ganhar nas apostilas, a pessoa vai ter

que comprar a apostila, o que ele acha menos lógico. Mas ele não acha ruim a idéia,

porque uma coisa é você ouvir sentado, você vai ter duas horas que você vai estar

ouvindo e aprendendo, você vai ter essas duas horas para ler a apostila? Você vai parar

e ficar 2 horas concentrado e lendo a apostila?

(virada da fita 1)

O prof. irá trabalhar em cima da apostila e pretende no início do segundo trimestre

lançar.

Bem, todo mundo até aí está bem entendido?

Olha, parênteses aqui, para o Estado ter dinheiro em caixa, não tem milagre, a

gente está vivendo há muito tempo este problema de déficit, de mais despesa do que

receita. Como é que você faz para resolver o problema do déficit? Tem algumas

maneiras, todas com efeitos colaterais.

1ª - emitir moeda, qual é o efeito colateral que a gente conhece? É a inflação, emitir

moeda não é a solução, não adianta jogar mais Real no mercado porque aí a inflação

acaba voltando;

2º - tomada de empréstimo que é o que o Brasil faz junto ao FMI, mas que tem um

efeito colateral: afoga o país em juros. O país não consegue pagar o principal, só paga

os juros. E não estimula o crescimento porque não tem como dar crédito, para o

desenvolvimento da indústria, da agricultura;

3º - redução de despesas, você melhora o seu déficit se você reduzir as despesas,

só que redução de despesas num Estado paternalista como o nosso, e com os direitos

6

adquiridos, enfim a problemática constitucional também é muito difícil. Além de

trazer a antipatia interna, fica meio receoso, porque está sempre atrás de um corte;

4º - aumentar o tributo, então não tenham a menor dúvida que SEMPRE que

houver problema de déficit fiscal, as soluções sempre *inventadas* serão tomada de

empréstimo e aumento do tributo. Não se vê reforma tributária para diminuir a carga

tributária, senão setorialmente, diminuir a carga de um grupo, certamente o bolo geral não

vai diminuir. A reforma tributária até hoje não saiu, porque estados, municípios e a união

brigam para não perder, querem aumentar sua participação no bolo. Ora, você não pode

aumentar a participação deles, sem aumentar o bolo, e aumentando o bolo tem rejeição

popular, então fica aquele impasse e não sai a reforma tributária.

Quando muito vai trocar o seis por meia dúzia: ah, vamos acabar com o ICMS e

instituir o IPA, o IPA, o ICMS era o IPA – Imposto Estadual Agregado. Você pode até

mudar a legislação, simplificar, mas a arrecadação não pode diminuir, naturalmente,

então esperem e não reclamem, pô a reforma tributária não sai. Talvez a gente seja feliz

e não saiba.

Pergunta inaudível

R: sim, por isso que os monopólios são excepcionais, não há a menor dúvida.

Existe até uma decisão do Tribunal Regional Federal dizendo que o monopólio da

empresa de Correios e Telégrafos é legal e não Constitucional e, portanto, não prevalece.

Então se qualquer outro quiser abrir uma empresa de correios e telégrafos, pode,

porque o monopólio é ilícito. Não é que não haja, são excepcionais, cada vez mais as

Emendas Constitucionais estão acabando, como acabou com a questão do petróleo. A

tendência é desestatizar o máximo, essa é a tendência mundial, é a do neo-liberalismo.

Bem, então vimos que a tributação é elemento fundamental para o Estado que não

monopoliza a atividade econômica, aliás alguns autores como *Carlos Xandy, chamam o

tributo do preço da liberdade, é como se ele dissesse assim, você tem liberdade

econômica, liberdade de iniciativa, você tem a sua propriedade garantida, mas você tem

um preço a pagar, que é o tributo, se o Estado não pode invadir a tua propriedade, se o

Estado não pode exercer atividade econômica porque ele entregou para você o exercício

dessa atividade, ele vai te cobrar uma contra-partida por isto, é o tributo, não quer pagar o

tributo, está bem, vamos voltar aqueles regimes passados em que o Estado detinha o

monopólio das atividades econômica e da propriedade.

Você está na sua casa e o Estado bate na sua porta e fala tem 3 famílias que vão

morar com você. Você não paga tributo mas você não tem liberdade, o tributo é o preço

7

da liberdade. Não tem jeito, desde que o mundo é mundo o tributo é o preço da

liberdade.

Se bem que no passado o tributo tinha um bom sentido, o sentido de sanção

imposta aos povos dominados, só pagavam tributos os oprimidos, os povos que eram

dominados, o tributo tinha caráter de sanção.

Hoje, ao contrário, o tributo é absolutamente distinto de sanção, mesmo que você

sinta no bolso o tributo tanto quanto sente uma multa, a gente vai ver, não pode se

confundir de forma alguma, não confundam tributo com sanção, não tem nada a ver, o

tributo a gente paga por cumprir um papel com a sociedade, é repartição das despesas da

coletividade entre os membros da coletividade, com algumas sérias nuances como por

exemplo o princípio da capacidade contributiva, quem tem mais paga mais, quem tem

menos ou não tem paga menos ou não paga.

O tributo tem uma função social de redistribuição de riquezas, claro no plano

hipotético. Porque se eu tenho dinheiro para custear educação por conta própria, em

escola particular, saúde pelo plano de saúde, previdência pela previdência privada,

assistência, quer dizer se eu posso custear essas atividades que o Estado costuma

custear no plano social aos necessitados, se eu posso por conta própria prover essas

minhas necessidades, então eu tenho capacidade contributiva e pago mais tributo para

que o Estado possa se valer desse dinheiro exatamente para custear todas essas

atividades para aqueles que necessitam do Estado, que dependem do Estado para terem

saúde no hospital público, assistência social, previdência, educação – escola público e

por aí vai. Então o tributo em essa função inclusive de redistribuição de riqueza.

Bom, já vimos então que a tributação é um instrumento que se vale o Estado que

não monopoliza a atividade econômica para auferir recursos e assim custear as

atividades em prol do interesse público. Mas nem todas as receitas públicas são tributos.

RECEITA PÚBLICA

É toda quantia recolhida aos cofres públicos não sujeita a restituição, isto é, que

integre o patrimônio público em caráter definitivo.

Se você utilizar o conceito toda quantia pública recolhida aos cofres públicos. Você

dá um conceito mais abrangente de receita pública. Os financistas dizem que este é o

conceito de ingresso ou de entrada, ingresso – é toda quantia recolhida aos cofres

públicos. Caução, o dinheiro que entra a título de caução de garantia é ingresso mas não

8

é uma receita pública, porque a caução é provisória e o poder público pode ser

obrigado a restituir.

Receita pública é aquele ingresso com caráter definitivo, então pode-se dizer, que

toda receita pública é ingresso, mas nem todo ingresso é receita pública. Isso é direito

financeiro e vocês vão estudar mais para frente.

Vamos conhecer as diferentes espécies de Receita pública:

O prof. quer entrar na classificação que aborda o tributo que é o que nos interessa.

Receitas públicas originárias são aquelas que tem origem no patrimônio estatal ou na

exploração de atividade econômica pelo Estado. Então você tem na verdade duas

subespécies: a receita pública originária patrimonial, que é a que tem origem no

patrimônio do estado e a receita pública originária empresarial, que é a que tem origem na

exploração de atividade pelo Estado, produzindo bens, prestando serviços, a receita

pública originária patrimonial pode ser também chamada de preço ou preço quase

privado, e a empresarial é também chamada de preço público/ tarifa.

Então se a receita pública originária decorre da exploração do patrimônio estatal, o

que é exploração do patrimônio estatal?

É a alienação de bens pelo Estado, o Estado não pode vender um imóvel, se

houver autorização legal, desafetação, tudo aquilo que o direito administrativo exige,

porque o administrador é mero gestor da coisa pública, não tem disposição.

Mas o Estado pode, pode ser conveniente para o Estado vender, alienar o bem

público, a renda proveniente dessa alienação do bem público, será uma receita pública

originária patrimonial, ou chama-se também de preço público ou preço quase privado.

O Estado explora atividade econômica, por exemplo a ECT, exploração de uma

atividade econômica, uma prestação de serviços gerando a tarifa que é a receita pública

originária empresarial.

O que é importante, porque isso não é matéria nossa, é direito econômico,

administrativo, financeiro, não é de direito tributário, não tem nada de tributo aqui. Mas o

que é importante entender? Seja patrimonial, seja empresarial a receita pública originária

tem uma característica marcante que é a sua natureza contratual, ou seja, decorre de

contrato.

Portanto há autonomia de vontade na formação da receita pública originária,

porque ela tem natureza contratual.

9

Receitas públicas derivadas São aquelas que decorrem de atividade impositiva

(coercitiva) do Estado, elas são impostas a força. Forma aquele poder de império, o

ius imperi estatal. A gente vai ver depois o que justifica a imposição delas, portanto elas

não têm natureza contratual, não há manifestação de vontade do particular para formação

da receita pública derivada, ele não tem opção, o particular ele é obrigado a arcar com a

receita pública derivada.

Exemplos de receitas públicas derivada s são: os tributos, as multas, as

indenizações por ilícitos, entre outros.

Alguém se obriga no plano tributário por manifestação de vontade? Não, a

obrigação tributária é ex lege decorre da lei. Alguém se obriga por manifestação de

vontade pagar a multa? Não é ex lege. Alguém se obriga a indenizar o Estado por algum

ilícito que tenha cometido contra ele por manifestação de vontade? Não, aliás a

obrigação de indenizar é ex lege , mesmo entre particulares, então são exemplos de

receitas públicas derivadas, são coercitivas, impostas por lei, não há força de vontade.

A grande distinção então entre a receita pública originária e a receita pública

derivada é exatamente esta, a autonomia de vontade que está presente na receita

originária e não está na derivada.

O que nós vamos estudar no direito tributário é uma parcela das receitas públicas

derivadas, aquela que diz respeito aos tributos e a multa tributária (porque multa você tem

a multa penal, a multa administrativa, multa de trânsito a multa ambiental).

A multa tributária é aquela que pune o descumprimento da obrigação tributária, ela

está prevista na legislação tributária, o direito tributário se ocupa dela também. Embora

não se confunda com tributo: tributo e multa ainda que tributária, não se confundem. O

tributo não pode se confundir com nenhum tipo de sanção, porque ele não é sanção.

Emboram estejam abrigados de maneira expressa de receita pública derivada.

Uma vez um aluno foi perguntou ao prof. que ele estava recorrendo de uma multa

de trânsito por achar que tinha sido violado o art. Tal do CTN. O prof. perguntou se ele

não estava confundindo o CTN com o CNT (Código Nacional de Trânsito), o aluno disse

que não que era do CTN, e o prof. perguntou se não era multa, e o aluno perguntou o que

tinha de errado, disse que achava que o Fisco. O prof. interrompeu e disse que fisco é o

nome que se dá a Fazenda Pública na posição de arrecadadora, quando a Fazenda está

arrecadando receita, ela é fisco, não significa que a receita seja tributária, embora a maior

parte dos casos seja isto.

Execução fiscal é sinônimo de execução tributária? Não. Se você não pagar uma

multa de trânsito o que o poder público faz? Chora, se lamenta? Não, ele inscreve em

10

dívida ativa constituindo título executivo, aliás só o Estado tem essa prerrogativa que

é constituir unilateralmente o seu título executivo, ninguém mais tem. O Estado

constitui unilateralmente o seu título executivo inscrevendo seu débito no registro próprio

da dívida ativa e espalha este registro com a certidão e ajuiza a execução fiscal, vai ser

execução tributária? Não porque o objeto não é um débito tributário, é um débito não

tributário, uma multa de trânsito. O Estado não é credor apenas de tributos, o Estado é

credor de uma série de tipos de receitas.

Se o Estado é credor, ele cobra por execução fiscal, o que mostra que a execução

fiscal não é sinônimo de execução tributária, fisco nem sempre é o Estado arrecadando

tributos.

É importante ressaltar que alguns autores usam a expressão fiscal como sinônimo

de tributário, alguns falam em direito fiscal como sinônimo de direito tributário, talvez em

outros países até seja usada como sinônimo. Aqui não pode ser pois se a lei 6.830, por

exemplo, cria uma execução do crédito da fazenda pública e dá a ela o nome de

execução fiscal dizendo expressamente que se pode cobrar créditos tributários e não

tributários, como é que se pode usar a expressão fiscal como sinônimo de tributário? Não

pode, fiscal é o gênero e tributário a espécie. Alguns usam, tudo bem, o importante é que

se tenha esse critério na hora de analizar as três nomenclaturas utilizadas, ok?

Originária patrimonial(preço ou preço quase privado

Receitas públicas

Empresarial(preço público/tarifa)

tributos

Derivadas multas

Indenização (por ilícito contra o Estado

dentre outras)

Bom, nós já vimos então como é que o tributo se insere na classificação de receitas

públicas, e o prof. prometeu mostrar o que leva o Estado com base no seu poder de

império invadir o patrimônio do cidadão para retirar dali uma parcela de riqueza deste

cidadão, para custear as suas atividades e vamos estudar agora:

11

PODER DE TRIBUTAR

Por que o Estado tem essa faculdade de invadir o nosso patrimônio?

Olha essa faculdade que o Estado tem é fundada na SOBERANIA, nós já vimos

que soberania está presente na idéia de Estado, se o governo não for soberano não há

Estado. Soberania é fundamental para se caracterizar o Estado, se não é um

agrupamento de pessoas com os mesmos ideais, não importa, mas Estado não é.

Soberania é muito mais estudada no plano internacional, primeiro a gente aprende

que soberania quem tem é a República Federativa do Brasil, o que a gente está vendo

aqui que a União, os Estados, os Municípios e o Distrito Federal tem é autonomia e não

soberania, esta é um todo soberania da República Federativa do Brasil, do Estado

federal.

E a gente entende a soberania como um poder supremo consistente na capacidade

de autodeterminação. É poder supremo porque não encontra nenhum poder acima dele,

consistente na capacidade de autodeterminação, significa que o Estado soberano

manifesta a vontade no plano internacional de igual para igual. Não se submete em tese

a vontade de nenhuma outra nação.

É porque soberania é que o Estado celebra contrato, nada mais é que do um

contrato entre nações soberanas, entre Estados soberanos, assina o tratado se quiser, se

não quiser não assina, não pode ser compelido a tanto. Se não quiser participar do

Mercosul não participa, se não quiser adotar o Euro não adota. Depende da

conveniência do Estado, claro que há fatores de pressão, há guerra, mas a soberania é

sempre analisada sob a ótica internacional, mas a soberania tem um reflexo muito forte

no plano internacional, a gente não trata muito porque é efetivo.

O que a soberania no plano interno representa? Sujeição, palavra que melhor

resume o sentido da soberania no plano interno é sujeição. O povo se porta no território

do Estado se sujeita se submete aos seus comandos ao seu governo, assim como um

filho se sujeita se submete aos comandos dos pais, porque o filho tem que pensar que o

que o pai está fazendo é o melhor para ele, ou pelo menos tem que presumir isto.

O povo também, tem que presumir que os atos do governante são atos que

reverter em seu benefício e ele tem que se sujeitar, e também se ele não se sujeitar, são

tantos os filhos que o governante não vai conseguir governar.

Então quando o prof. diz que decisão judicial tem que ser cumprida, só pode ser

discutida *quando houver competência*. E quando não puder mais ser discutida tem que

12

ser cumprida, vocês podem dizer que é um capricho porque o cara é juiz e só porque

é juiz a gente é obrigado a cumprir o que ele manda ou isso tem um significado

jurídico?

É claro que tem, o Governo não é apenas o poder do executivo, o governo existe nas três

esferas; o governo é legislativo, executivo e judiciário. É o que a gente vê no jornal: o

governo federal, a gente sempre atrela ao executivo, o judiciário discute com o governo,

ou seja, de forma corriqueira, vulgar o governo realmente está associado ao poder

executivo.

Mas Governo tecnicamente falando existe nas três esferas: judiciário é governo,

legislativo é governo o executivo é governo. O Estado tem várias funções, o Estado não

apenas constrói pontes, presta serviços, mas o Estado também legisla, cria normas

abstratas regulando o convívio em sociedade, e se essas normas abstratas não forem

suficientes para regular o convívio em sociedade, o que o Estado tem que fazer? Tem

que por fim aos conflitos, através da jurisdição, dizendo o direito no caso concreto, o

poder judiciário então é governo, por isso que se encontra nos livros as expressões: o

Estado-juiz, Estado-legislador, porque é o Estado, o juiz quando decide está

representando, personificando o Estado, como se o Estado dissesse: “bom, já que eu

disse o direito em abstrato, criando a norma para evitar o conflito e não consegui, porque

a norma não é casuística não pode tecer a minúcias, eu agora tenho que dizer o que

aquela abstrata quer dizer neste conflito concreto para estabelecer quem tem razão,

então agora eu tenho que agora me investir na condição de Estado-juiz para decidir o

conflito, porque só assim a paz vai reinar na sociedade. Eu não posso permitir o conflito

porque a auto-tutela acabou, salvo hipóteses excepcionais, eu não posso permitir que as

pessoas resolvam a força, busquem a satisfação do seu próprio direito a força”.

Ou seja, o Estado-juiz, significa que o juiz quando decide está investido em parcela

da soberania estatal, por isso que a decisão tem que ser cumprida, por causa da

soberania, no plano interno que representa a sujeição. De que adianta o Estado decidir

se o cidadão não vai obrigar a acatar aquela decisão, não é verdade?

Então o Estado-legislador está investido de parcela da soberania, o Estado-juiz

está investido de parcela da soberania e o Estado-administrador está investido de parcela

da soberania.

Porque que um decreto expropriatório tem que ser respeitado? Por causa da

soberania estatal. Uma decisão judicial? Soberania. O Estado legislador, com uma lei?

Soberania.

13

O tributo não é instituído por lei? É, então o poder de tributar decorre da

soberania estatal, vista da ótica interna.

Por que a gente é obrigado a aceitar que o Estado invada o nosso patrimônio e

suprima uma parte da nossa riqueza? Porque nós nos sujeitamos aos comandos

estatais, e esse é o preço da nossa liberdade.

Então agora a gente pode conceituar o poder de tributar:

Conceito

É a faculdade que tem o Estado de impor tributos para custear suas atividades, do

exercício de sua soberania.

Agora me digam uma coisa, qual é a nossa forma de Estado? Estado *unitário* ou

Estado Federal? Estado federal, porque é o do modelo norte-americano, que aliás é o

modelo mundial de Estado federal, evidentemente que o nosso poder é um pouco distinto.

O Estado federal deles foi criado a partir de agregação de estados independentes e o

nosso a partir de segregação e isso talvez explique muita coisa.

Mas o fato é que nós vivemos num Estado federal, que é caracterizado pela

descentralização política, o poder é repartido entre as diversas esferas de governo. Nós

temos então as entidades federativas: União, Estados, Distrito Federal e Municípios.

Existe até uma discussão se os municípios seriam ou não integrantes da

federação, mas nós não vamos entrar nela porque é matéria de direito constitucional,

vamos ficar com os que entendem que os municípios também fazem parte da federação.

O poder é repartido. O que as entidades federativas têm? Autonomia, capacidade de

auto-governo através de competências exclusivas, isto é o que tem as entidades

federativas, não tem soberania, tem autonomia.

Se você dá autonomia a uma entidade federativa, você precisa permitir que ela

arrecade, porque se você diz: “você tem autonomia, mas quando precisar de dinheiro,

vem aqui”. Evidentemente, é aquela história do pai com o filho: “enquanto você estiver

morando na minha casa você fica sujeito aos meus comandos, quando precisar de

dinheiro fica sujeito aos meus comandos”.

(troca de fita)

... necessariamente de autonomia e para isso devem merecer parcelas do poder de

tributar. O poder de tributar tem que ser repartido para que você garanta autonomia às

entidades componentes da Federação.

14

Que nome se dá ao instituto que decorre da repartição do poder de tributar

feita entre as entidades federativas? Competência tributária. Competência aliás é

medida de poder em qualquer esfera, no plano administrativo, no plano judicial, a

competência não é medida de jurisdição? Competência tributária é a medida do poder de

tributar.

COMPETÊNCIA TRIBUTÁRIA

É a faculdade que têm as pessoas jurídicas de direito público interno para impor

tributos e assim poder gozar de efetiva autonomia.

Pergunta inaudível.

R: Posse de competência exclusiva, que significa posse de parcelas do poder.

Aonde é que vai se encontrar a repartição do poder de tributar? Na Constituição

da República, não posso buscar em outro lugar, pode-se até buscar uma regulamentação

em outro lugar, mas a repartição do poder tem que estar na CR, sabe o por quê?

Porque competência tributária é norma materialmente constitucional, significa que é

norma que tem substância, matéria de CR porque diz respeito a forma do Estado. Se

diz-se que o Estado é federal, é porque há uma descentralização política, há uma

repartição do poder. Não se pode dizer que o Estado é federal e não repartir o poder,

senão ele não será federal e sim é um Estado unitário.

Se eu digo que um Estado é federal é porque tem que repartir o poder, ora as

normas que integram a estrutura fundamental do Estado tem que estar na Constituição da

República, a gente não diz por força de ficção que a CR “inaugura” o Estado, como se

pode inaugurar o Estado sem definir a sua estrutura fundamental?

Então a CR inaugura o Estado e define a sua estrutura fundamental: qual a forma

de Estado, governo, direitos e garantias individuais – que agora são limitações do poder –

competência é repartição do poder, direito políticos - formas de aquisição, perda e

extinção – tudo isso integra a estrutura fundamental do Estado que será estudado em

direito constitucional como normas materialmente constitucionais.

Há normas que só tem a forma na Constituição da República, mas não tem

matéria, tem normas que estão na CR por um capricho do constituinte originário ou

derivado, mas não precisavam estar aí, estas são apenas formalmente constitucionais.

Valem tanto quanto as materialmente, pois o que importa aí é a hierarquia, se elas estão

na CR são normas superiores, mas não precisavam estar aí.

15

Aliás, a nossa Constituição da República foi criticada por ser excessivamente

minudente, por ser muito extensa e impedir as reformas porque para você alterar as

matérias da CR, você precisa de um quorum qualificadíssimo de 3/5 e isso envolve um

debate político que dura um ano todo, quando se consegue.

Tem um exemplo de norma formalmente constitucional que é, desculpem a

expressão, “ridícula”, acabou de ser inserida na CR, vamos ao art. 149-A (vocês sabem

porque se coloca A, B, C? É porque às vezes não se resolve por parágrafo, porque este

tem que ter relação com o caput, quando não tem relação você tem que criar um artigo

novo, só que se você transforma, se você cria um art. 150, você que renumerar todos os

demais artigos da CR, imagina a confusão).

O art. 149-A CR é da EC 39 de dezembro de 2002, há dois meses atrás:

“Os municípios e o Distrito Federal poderão instituir contribuição, na forma

das respectivas leis, para o custeio do serviço de iluminação pública,

observado o disposto no art. 150, I e III”.

Agora nós temos uma quarta contribuição, que é a contribuição de iluminação

pública, aliás essa contribuição é o lixo tributário, tudo o que eles querem com imposto e

taxa e não conseguem, volta como contribuição. Isso aqui era taxa de iluminação pública,

que o Supremo Tribunal Federal, cansou de declarar inconstitucional, e eles agora já que

não tem natureza de taxa, bota como contribuição que é o lixo, não tem natureza

específica. Contribuição é uma figura morta e coloca lá.

Isso já tinha acontecido com o IPMF, que o Supremo Tribunal Federal declarou

inconstitucional e voltou como CPMF e está até hoje e é permanente, quem acha que é

provisório é “trouxa”.

Pois bem esta é uma regra que tinha que estar na Constituição da República

porque está ampliando a competência de Municípios e DF, mas olhem o § único, o prof.

disse que vai ler este § e quer que alguém que ache que está é uma norma materialmente

constitucional, que deve estar na CR, levante o braço:

“É facultada a cobrança da contribuição a que se refere o caput, na fatura na

fatura de consumo de energia elétrica”.

Isto é norma de Constituição da República? Se não tivesse na CR, alguém iria

argüir: “isso integra a estrutura fundamental do Estado?”. Dizer que a contribuição de

iluminação pública pode ser cobrada na fatura de consumo de energia elétrica. E esse é

o nosso constituinte, a nossa CR é na verdade esse monstro gigante cheio de tentáculos

por disposições como essas, típico exemplo de disposição que está na CR, as pessoas

16

falam que há tem disposições que estão na CR por um capricho do constituinte, para

o prof. este exemplo é mais do que capricho e é complicado.

Bem, visto competência tributária vamos a um outro sub-titulo na nossa introdução

e falar no Direito Tributário, para então chegarmos ao clímax da aula que é o conceito de

tributo, embora a gente não vá finalizar este clímax nesta aula, vai ser um clímax

prolongado até quarta-feira que a gente vai terminar o conceito de tributo, vai demandar

mais tempo.

DIREITO TRIBUTÁRIO

É o ramo do direito público que regula as relações entre o fisco e as pessoas

sujeitas a imposições tributárias de qualquer espécie.

Este é um conceito adaptado do livro do Hugo de Brito Machado, mas que é bem

abrangente e retrata bem a matéria que nós vamos tratar e já estamos tratando.

Prestem atenção, o direito é uno, é um só, é repartido para que seja melhor

compreendido, mas não se pode estudar nenhum ramo do direito cuja autonomia é

sempre relativa, é aquela autonomia didática para ser melhor compreendida, não se pode

estudar um ponto de direito dentro de uma “bolha” isolado num compartimento estanque.

Por exemplo, nós estamos tratando de direito tributário, mas já falamos de direito

constitucional, de direito financeiro, administrativo e falaremos o tempo inteiro de outras

matérias porque há uma interligação, uma interdependência entre os ramos do direito.

Todo livro, todo curso de direito começa assim: relações do direito penal com o direito

civil, com o direito constitucional, para mostrar para o estudante para o leitor que o direito

só é repartido para ser melhor compreendido, depois que ele é compreendido, depois,

antes e durante, você volta àquela massa, àquele bolo do direito como um todo e passa a

trabalhar com os princípios específicos daquela matéria, relacionados com os princípios

gerais do direito.

Não é legal você chegar com a boca “cheia” e “estufada” e dizer: “eu não sei nada

de direito do trabalho!”, não é legal ou dizer que não sabe nada de direito tributário, então

é péssimo!!

Porque dizer que não sabe nada do direito do trabalho, significa que você está

deficiente no estudo jurídico, você pode não conhecer a fundo, mas alguma coisa você

tem que saber, se você não sabe, procura saber, porque claro, seria hipócrita dizer que

para concurso que não caia direito do trabalho, tem mais é que se preocupar. Mas para

sua formação de que princípios são do direito do trabalho, você tem que saber. Ou se

17

você não quer estudar para determinada matéria, isso vai contribuir para aquelas

matérias do concurso que às vezes você dedica a algumas matérias, você não

consegue estudar todas aí você pensa, então essa matéria eu não vou estudar, vou com

um caderno para a aula, eu presto atenção na aula, mas estudar para esta matéria eu não

vou, porque tem muita coisa e eu vou contar com a sorte, que é um fator vital para o

concurso.

Se você não vai estudar aquela matéria, pelo menos os princípios básicos você

tem que saber, porque com os princípios básicos que são as diretrizes chaves daquele

sistema, você pode construir uma resposta.

Saber duas ou três regras específicas não adianta, porque se não cair exatamente

o problema delas você “dançou”. Porque a regra como vocês sabem se aplica na base do

tudo ou nada, ou ela se aplica ou ela não se aplica, não tem meio termo, e o princípio

não, ele informa o sistema jurídico como um todo, é a razão de ser das demais normas,

informa a atividade interpretativa, então se você for “malandro” no bom sentido, aquele

“171” no bom sentido, você não sabe a resposta, você pega um princípio coloca aqui e ali

e constrói a tua.

Claro, não vai ganhar a pontuação total da questão, mas você não quer passar em

1º, você quer é passar, porque o último colocado de um concurso é o primeiro do

seguinte, você pode se sentir o 1º do concurso seguinte.

Então o que acontece, é aquela pontuaçãozinha que faz você passar com 6,0 que

é a nota mínima que você precisa. Depois o que você faz, depois que você entrar na

carreira, você faz uma politicagem tamanha lá dentro que na 1ª promoção por

merecimento você passa todo mundo do seu concurso, os “caras” vão fazer de tudo com

você, vão chamar de “baba ovo”, não importa você resolveu o problema de ter passado

em último, além de entrar, já está na frente de todo mundo, isso não é um conselho

evidentemente!!! O prof. disse que não fez isto.

Bem, então o direito tributário como os demais é separado para ser melhor

compreendido, mas evidentemente que ele tem total relação com os demais ramos do

direito. Não existe falar que o direito tributário é muito específico, que a matéria é direito

tributário só como o direito do trabalho, direito comercial, é muito *escape*.

Normalmente quem fala isso é porque não conhece e nem quer conhecer, é o

famoso não sei, tenho raiva de quem sabe e não quero saber. Tudo bem, mas o direito

tributário é moleza, é apenas um direito ignorado, desconhecido, e aí o mito que se cria

em torno dele, embora já esteja bem diminuído, mas o direito tributário é um direito que

18

tem começo, meio e fim, vai chegar uma hora e você vai dizer pronto, acabou, agora

é só pegar os casos novos e aplicar o que se sabe.

Diferente do direito processual civil, que não termina, na prática do processo civil,

se encontra tanta coisa insolúvel que você fica louco. Processo civil não termina, direito

tributário termina e a matéria é relativamente curta, ao final do estudo com o prof., vão

sair com a noção geral de tudo em 6 meses.

Só não vão sair assim em processo tributário, mas os processos tributário os

processualistas dizem que é deles, pega o livro do Luiz Fux e ele diz que processo

tributário não existe, processo tributário é processo civil. Não querem abrir mão de nada,

e quando se questiona sobre a ação de repetição de indébito tributário, tem um monte de

especificidade, eles dizem que não, é deles, ação de execução fiscal, idem, o contrato de

segurança tributária também.

Agora, você vai num programa de concurso - direito tributário: execução fiscal,

repetição de indébito, ações tributárias (*já escrevi sobre isto*).

Então o direito tributário material, nós vamos terminá-lo, e o prof. fala que dizer que

não gosta, que não sabe, é dizer ao mesmo tempo não sei, ignoro.

Claro que você vai ter mais afinidade com este ou aquele ramo do direito mas você

não pode descartar nenhum deles, alguma coisa você tem que saber de tudo.

E como é que um ramo do direito ganha autonomia, com é que o direito tributário

possui autonomia? E é uma autonomia recente, inclusive há autores que discordam até

dessa autonomia. Olhem o currículo da UERJ, tem direito tributário? Não tem. Onde é

que está o direito tributário? No direito financeiro 1,2,3 e 4 (tributário é visto no 3 e 4). E

no entanto tem previdenciário e não tem tributário.

O prof. falou que na Faculdade Federal que ele fez tributário era eletiva, não tem

cabimento direito tributário ser matéria eletiva. Então as faculdades ainda não se

modernizaram e os currículos, principalmente das públicas (que deve ser uma burocracia

enorme para ser modificado) não se modernizaram e tem aqueles que acham que o

tributário não tem autonomia, que ainda é financeiro, também tem isso, às vezes é a

doutrina do cara, é evidente que o direito tributário tem autonomia e hoje é muito mais

importante que o direito financeiro, pelo menos quando se fala em concurso público, basta

ver aqueles que pedem tributário e os que pedem financeiro. Este só vai ser exigido na

magistratura federal (muito pouco), procuradoria da fazenda nacional (um pouco mais) e

por aí, auditor fiscal, procurador federal.

Então o direito tributário tem autonomia porque tem princípios próprios,

disposições específicas, livros de doutrina, jurisprudência específica. É isto que dá

19

autonomia didática a um ramo do direito, é o que está acontecendo com o direito

econômico que está se desgarrando, direito ambiental do direito administrativo,

direito agrário.

Sempre que um ramo do direito uma determinada matéria começa a ganhar regras

específicas, os olhos do jurista começam a se voltar para aquela matéria com mais

acuidade. A jurisprudência começa a se formar exclusivamente em torno daquele tema, é

sinal de que ele está se desatrelando do gênero para ganhar uma autonomia relativa.

Foi o que aconteceu com o tributário, o tributo passou a ser tão importante que

passou a merecer do legislador um tratamento específico: 1º passo, criar um código

tributário, primeiro passo para se reconhecer uma autonomia ou declarar uma autonomia

já existente escrever livros só sobre direito tributário. Quem escrevia sobre financeiro,

passou a reconhecer esta autonomia pelo título do livro: direito financeiro e tributário.

Com medo do público chegar na loja e falar: me dá um livro de tributário, o cara entregar

um livro de financeiro e ele dizer que não, que quer um de tributário. Com medo de

perder esse alvo que é um público muito maior do que o do direito financeiro, mudou o

título para incluir direito tributário.

E vem um ou outro e diz que só vai escrever sobre direito tributário, o resto não

quer nem saber, posso até falar alguma coisa mas vou escrever sobre direito tributário.

E pronto, está auferida a autonomia que o direito tributário tem, recente não é de ontem,

mas também não é singular como outros ramos do direito mais conhecidos.

No Brasil, não é somente com o direito tributário, mas principalmente com o direito

tributário, que é meio “macaquito”, a doutrina brasileira meio que reproduz, a gente acha

que é a maior inovação o que o cara fala aqui, e vai ver na história Argentina que os caras

já falam isso há mais de um século, e a gente fica aqui endeusando o cara como

doutrinador e às vezes escreveu uma compilação que é tradução de uma obra

estrangeira, não é nada o que ele pensa, até porque ele não pensa, ele reproduz o que os

outros pensam.

Principalmente quem faz mestrado, você não estuda o curso, você vai no que levou

o cara a escrever aquele curso, você vai na fonte bibliográfica, aí você percebe que no

direito, não é só no direito tributário, no direito brasileiro dificilmente tem um cara que cria

doutrina. Normalmente ou a pessoa compila a doutrina interna ou a externa –traduz, é

isso que se descobre mais cedo ou mais tarde.

Mas para a gente isto não interessa, o importante é que eles ajudam a gente a

passar no concurso.

20

Pois bem, o direito tributário trata dessa matéria dos tributos e das multas

tributárias, que são as matérias objeto das relações entre o fisco e as pessoas

objetos a esse tipo de imposição. Todo o mais é estudado no direito financeiro, no direito

administrativo e até o direito penal estuda uma espécie de receita pública que é a multa

penal, esta tem um regramento no direito penal, se quer entender melhor sobre ela tem

que ir até o direito penal (quando se impõe a multa, como é que aplica, como se calcula),

na hora de cobrar aí você vai para o direito processual: execução fiscal. A multa penal se

não pagar pode exigir através da execução fiscal, inscreve em dívida ativa e o crédito é

cobrado pelo poder público, pelo Estado.

Vamos então ao clímax da aula: tributo, conceito de tributo

TRIBUTO

Muito já se discutiu na doutrina brasileira acerca do conceito de tributo, hoje esta

discussão não tem mais pertinência (hoje desde de 1966), porque o Código Tributário

Nacional conceituou o tributo.

Aliás o prof. quer nos apresentar o CTN, Código Tributário Nacional é a lei 5.172 de

25 de outubro de 1966.

É bom para vocês não é pelo prof., que se leve para a aula o CTN e a CR, porque

vocês vão poder aprender com a lei, coisa que o cara que faz concurso não faz por hábito

e depois acaba tendo que fazer a força, acha que é mais importante abrir a doutrina e

esquecer a lei, não o ponto de partida é o direito positivo. Se você não tiver a lei não

adianta nada você ficar trabalhando com a doutrina, até porque o autor, e é muito comum

isto, pode estar criticando a lei sem você saber, o que ele está falando você acha que é

verdade absoluta quando você vai ver é tudo contrário ao que está na lei, aí você não

consegue criar um senso crítico e se confunde todo.

Então você tem que ler a lei, ainda mais o CTN que é uma excelente lei, foi feita a

partir de um ante-projeto elaborado por juristas, capitaneados pelo falecido Rubens

Gomes de Souza, portanto é uma lei muito precisa conceitualmente, embora sofra

diversas críticas por parte da doutrina em relação ao conceito.

O doutrinador quando recebe uma caneta de legislador não perde o hábito, se o

cara está habituado a conceituar ele não vai deixar de conceituar apenas porque está

fazendo a lei, ao contrário, aí é que ele vai querer positivar o conceito dele na lei para

espancar aquela tese oposta da doutrina.

21

E a gente sabe que o legislador com uma “penada”, isso é termo do passado,

com uma “canetada”, uma “digitada”, derruba uma biblioteca, se ele disser alguma

coisa que fira um dogma doutrinário, acabou o dogma doutrinário, porque a lei só deve

obediência à CR, então se ele disser que o prazo decadencial se interrompe, acabou,

derruba aquela biblioteca que dizia que o prazo decadencial não se interrompe, nem

excepcionalmente, não está na lei: prazo decadencial se interrompe.

Acabou, o código tem essa *possibilidade*, o código do consumidor também tem.

De maneira que não adianta “chiar” a doutrina fica enlouquecida, ainda mais se se dá ao

doutrinador a faculdade de legislar, de criar o projeto.

O CTN é eminentemente conceitual, aliás a gente vai ver agora um conceito de

tributo, aí o doutrinador diz que o legislador não tem que conceituar, que isto é trabalho

para os doutrinadores, o legislador tem que criar os comandos com base nos institutos

que eles conceituaram.

Mas o conceito de tributo era tão controvertido, tão importante que o legislador

resolveu conceituar e pronto acabou. O conceito agora é legal. O Estado-legislador no

exercício da sua soberania está dizendo que tributo é isto. Não adianta a doutrina dizer

outra coisa, aí a doutrina critica a lei, inconformados, não se alega inconstitucionalidade,

só se alega inconformismo.

Que bom para gente que o CTN é conceitual, porque às vezes ele te ajuda na

prova, é a cola legal, lícita. Você pode pegar uma lei que tem conceito, não é bom? Não

é bom na hora da prova? Então, não é bom conhecer o código, você quer melhor hora

para conhecer o código do que na aula com o prof? Ou é melhor em casa sozinho? Os

dois não é, mas se você puder conhecer agora com o prof, melhor, quando estiver que

abri em casa não vai mais chamar o código de “excelência” e sim de “senhor” e no futuro

vai chamar de você tal a intimidade que você vai ter e vocês sabem que o direito tributário

é tão desconhecido que os examinadores fazem até pegadinhas, fazem questão de prova

que está na lei e comenta com os amigos que tem certeza que 20% só vai acertar.

E não dá outra, o cara é tão ignorante no código que não sabe nem pesquisar, nem

procurar, não faz a menor idéia de que possa estar ali, aliás as pessoas vão para a prova

com a seguinte premissa: o cara não vai perguntar o que está na lei. O que é uma

premissa falsa, porque às vezes está na lei, mas com outras palavras, é uma

interpretação que a jurisprudência dá ou às vezes está expresso na lei, mas está

escondido, ou é direito tributário.

22

Magistratura estadual, você vai fazer concurso para magistratura estadual,

ninguém estuda tributário, chega na prova volta e meia pede o que está na lei e um

monte de gente erra, porque não se preocupa.

Então se você não vai estudar tributário ou se você vai, com muito mais razão

você tem que conhecer pelo menos a lei, e a vantagem da aula é comandar remissões

que vão te ajudar, a remissão responde a questão na hora da prova, porque a resposta às

vezes é exatamente a conjugação de todos esses dispositivos, com a remissão, você vai

ser obrigado, não vai deixar de abrir o outro artigo ao qual você fez remissão ali, e ali está

a resposta, e você vê que misturando os dois artigos encontra-se a resposta da prova.

Você nem sabia a resposta, mas só o fato de você estar na aula com o código

aberto, com o código que você vai fazer prova, e foi indicado que fizesse a remissão ao

artigo tal e você colocou, pronto, ganhou a questão.

Então o ideal é que se leve para a aula o mesmo código da prova, ele tem que ser

o seu velho amigo, você não vai assistir um ano de curso com o código e na véspera da

prova comprar um novo. Toda aquela memória visual que você tinha dele foi para o ralo,

porque está editorado de forma diferente, o artigo estava em cima e muda para baixo,

porque ninguém sabe de cor os artigos, o prof. disse que não sabe de cor o nº dos

artigos, só daqueles que ele fala sempre.

Então, é fundamental, o código tem que ser o seu amigo porque é a única pessoa

que você vai poder recorrer neste momento de dificuldade, que é a hora da prova.

Aquelas colinhas ralinhas também não custa nada, uma palavrinha as vezes ajuda

também, escreveu a lápis e faz aqueles símbolos e se o fiscal vier você finge que está

desenhando no código, na verdade é o seu linguajar cifrado, não vai fazer um texto.

(virada da fita 2)

mesmo que ele te dê outro zerado, mas aí tirou o seu amuleto e você não ter a mínima

condição de começar fazer a prova.

O CTN é a lei 5.172/66, é uma lei ordinária, evidente que é uma lei ordinária,

porque na própria numeração ela nos indica isto. Qual a numeração atual da lei

complementar? Cento e alguma coisa, a lei ordinária já está em dez mil e tal.

Aliás na época em que o Código foi editado, nem havia lei complementar, estava

zero. A Constituição da República até previa uma lei para o CTN, mas nem tinha esse

sentido, esse nome, essa abrangência que tem hoje a lei complementar.

O Código é uma lei ordinária, foi editado na vigência da CR/46 – havia sido

emendada em 65, pela emenda 28, foi a emenda que inaugurou uma sistematização do

23

direito tributário e essa sistematização passou a demandar uma lei de norma geral.

O Brasil é um país de dimensões continentais, tem mais de 5.000 municípios, se

você não tivesse uma norma geral de direito tributário, dá para imaginar a “zona” que

seria. O mesmo contribuinte seria submetido a pelo menos 3 regramentos tributários

absolutamente díspares: um do município, um do estado e um da união.

Então foi deslumbrada essa necessidade de uma lei de normas gerais dizendo o

que é fato gerador, o que é obrigação tributária, o que é lançamento, o que suspende, o

que institui, o que a administração tributária pode fazer, além de normas gerais, é

exatamente isto e a maior parte delas está no CTN. O código disciplina o tratamento

tributário de maneira que não haja uma tributação tão discrepante de uma entidade

federativa para outra.

Como é uma lei de norma geral é lei de caráter nacional, é uma lei emanada do

órgão legislativo da União: Congresso Nacional, mas tem caráter nacional, porque a

União está no exercício da competência legislativa para normas gerais, você vai na CR e

tem lá: “compete a União legislar sobre...: direito tributário ”.

Então medidas sobre direito tributário não pode tecer a minúcias, mas legisla

estabelecendo normas gerais, se tecer a minúcias está violando a autonomia das

entidades federativas, mas se estabelecer normas gerais: dizendo o que é fato gerador, o

que é base de cálculo, quais os tipos de alíquotas possíveis, enfim, para estas normas

gerais a União pode e deve através da lei de normas gerais.

Só que a CR/88 no art. 146,III, disse que cabe à lei complementar estabelecer

normas gerais de direito tributário, ora o código é lei ordinária. Pode-se dizer que o

código não foi recepcionado pela CR/88, se ela passou a exigir lei complementar? Aliás

isso é uma coisa que já aconteceu na Constituição da República passada que também

exigia lei complementar. Eu posso dizer que o código foi revogado?

Não. Por que? Porque a recepção não se opera no plano formal, você vão estudar

no direito constitucional. A recepção se opera apenas no plano material. Saber se uma

norma foi ou não recepcionada pela CR é saber se materialmente ela conflita ou não com

a CR. O legislador não tem bola de cristal, como é que ele vai prever o que a nova CR

vai exigir a título de forma.

A forma foi sempre a forma exigida na Constituição da República vigente ao tempo

da edição da lei, se ela foi alterada não há problema nenhum, o problema é conflitar

materialmente.

24

Então o CTN é uma lei tão boa que a maior parte de suas regras senão quase

todas foram recepcionadas materialmente pelos ordenamentos que se seguiram: 67;

69 e 88, só que a forma mudou, passou a ser de lei complementar, mudou a forma da

CTN?

Não. É um erro dizer que o CTN hoje é lei complementar (olha, quem é homem

morre homem, quem é mulher morre mulher, pode fazer o que quiser durante a vida, vai

morrer homem ou vai morrer mulher). O código é uma lei ordinária e vai morrer lei

ordinária.

Mas o que acontece, no momento em que é recepcionado tratando de uma matéria

reservada à lei complementar, se o legislador a partir de então quiser alterar essa norma,

ele vai precisar do veículo que a nova CR está exigindo que é a lei complementar, então

se vocês quiserem falar alguma coisa a esse sentido, podem dizer que o código tem

eficácia material de lei complementar, as normas do código que são normas gerais de

direito tributário, estão protegidas sob o manto da lei complementar, embora seja lei

ordinária, mas o novo constituinte impõe lei complementar.

A partir de agora alterar o código é tratar daquele tema e isso só pode ser feito por

lei complementar. Todas as vezes que o código for alterado, o legislador se vale da lei

complementar, e ele reconhece que 90% da matéria do CTN está abrangida, não toda, a

gente vai ver depois, mas por hora o importante é saber disto.

Nem deu tempo de vermos o conceito todo de tributo, mas é melhor porque o

veremos fracionado. O conceito de tributo está definido no CTN, portanto, só lei

complementar pode alterar esse conceito, ainda que o código seja uma lei ordinária, na

aula que vem a gente entra de “sola” no conceito de tributo, hoje nós só ficamos nas

preliminares, o clímax a gente atinge na aula que vem.

TRIBUTÁRIO

19/03/2003

Vamos recomeçar de onde paramos, então devemos conceituar o tributo a partir de

agora, não é? Depois que eu ler o conceito todo nós vamos analisar expressão por

expressão.

CONCEITO DE TRIBUTO

25

Art. 3º do CTN:

“Tributo é toda prestação pecuniária compulsória, em moeda cujo valor

nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

cobrada mediante atividade administrativa plenamente vinculada”.

O que é prestação inserida neste conceito, que equivalha a esse conceito, será

considerada a prestação tributária. Para que a gente possa pesar um tributo, a gente

precisa conhecer o conceito de tributo, e é o que nós vamos fazer a partir de agora,

devagar com calma, expressão por expressão para que no final da aula a gente possa ter

uma compreensão global.

O art. 3º do CTN, inaugura o conceito dizendo que tributo é toda PRESTAÇÃO

PECUNIÁRIA, vamos entender o que significa isso. PECÚNIA equivale a dinheiro,

pecúnia em latim significa dinheiro, portanto prestação pecuniária significa em dinheiro,

pode parecer evidente uma prestação em dinheiro, mas antes da definição dada pelo

Código se discutia se certas prestações de trabalho por exemplo seriam tributárias.

Alfredo Augusto Weker dizia que o Serviço Militar Obrigatório tinha natureza

tributária, por ser uma prestação compulsória, por ser uma prestação in labore, no

trabalho, compulsória. Essa era uma discussão da doutrina da época, hoje em dia essa

discussão está superada, porque o conceito de tributo é expresso no sentido de ser ele

uma prestação pecuniária, em dinheiro.

Estão afastadas as prestações in natura e in labore do conceito de tributo.

Prestação in labore seria a prestação de trabalho, como se o Estado dissesse que para

40 horas trabalhadas de forma remunerada, o cidadão deverá trabalhar 1 hora em favor

do Estado, seria uma prestação compulsória in labore e não poderia ter natureza

tributária, porque não é uma prestação em dinheiro.

Ou então uma prestação in natura como se o Estado dissesse que para cada

tonelada de grãos importados, 100 quilos tem que ficar para o Estado. Então o

importador de arroz tinha que destinhar uma parcela do produto importado para o Estado,

seria uma prestação in natura também inviável em sede tributária. Prestação tributária é

pecuniária, portanto em dinheiro.

Em recente prova da magistratura federal caiu a seguinte questão: “Pode-se

instituir o tributo in natura ou in labore?” Resposta: não, porque o tributo é uma

prestação pecuniária, como diz o art. 3º do CTN.

Próximo termo legal: COMPULSÓRIA, dizer que o tributo é uma prestação

compulsória é reconhecer que o tributo é uma receita pública derivada, ou seja, que não

tem natureza contratual. Lembram que nós vimos que as receitas públicas podem ser

26

originárias ou derivadas, as originárias são contratuais e as derivadas são as

impostas, coercitivas.

Tributo é uma prestação compulsória porque é uma prestação coercitiva que

decorre do poder de império do Estado, a obrigação tributária não tem natureza na

manifestação de vontade das partes e sim na lei, a obrigação tributária é uma daquelas ex

lege que nós conhecemos.

Aí pode-se dizer que o contrato é entre as partes, porque pacta sunt servanda,

portanto a prestação contratual também é compulsória, você pode dizer isso, mas você

não pode caracterizar a prestação contratual como tributária, porque a compulsoriedade

de um contrato, advém da manifestação de vontade, ao passo que a compulsoriedade de

que trata o art. 3º ao conceituar tributo é uma compulsoriedade ab initio, inerente àquela

própria obrigação, já nasce compulsória, independentemente de manifestação de

vontade. Então prestação contratual está afastada de um conceito de tributo.

EM MOEDA OU CUJO VALOR NELA SE POSSA EXPRIMIR, bom, em moeda,

dizer que o tributo é uma prestação em moeda, é dar ensejo a duas formas de abordar. A

primeira forma é dizer que houve uma redundância pois se o tributo é uma prestação

pecuniária, nós já vimos, não precisava o legislador depois dizer em moeda (já disseram

para o prof. que moeda é no passado, hoje é em nota).

Então se é uma prestação pecuniária, evidentemente que é em moeda, uma

prestação em dinheiro, você pode dizer que houve uma redundância. Agora, se você

quiser ser mais classudo, diga que houve uma expressão de ênfase, enfática, que se

presta a enfatizar o caráter pecuniário da prestação.

O problema é quando o legislador falou ou cujo valor nela se possa exprimir.

Primeiro o problema é gramatical, o prof. disse que não sabe nem se é problema, o

Pascoale é que sabe, mas que é feio é, em moeda ou cujo valor nela se possa exprimir.

Na verdade, o que o legislador quis dizer, é o seguinte: em moeda ou em algo que possa

exprimir o valor dela. Ou cujo valor nela se possa, está muito feio, o prof. disse que como

ele não é gramático, presume que a lei tenha passado por uma revisão gramatical, mas

que é feia a construção, é.

Agora cria um problema, se você fala que a prestação é pecuniária, enfatiza que é

em moeda, como é que se pode dizer que pode ser também algo que possa exprimir o

valor da moeda? Uma mesa não pode exprimir o valor da moeda? Um trabalho não pode

exprimir o valor da moeda? Não se pode quantificar 8 horas de trabalho em dinheiro?

Não se pode quantificar uma mesa em dinheiro? Um microfone, não posso? Significa

então que pode-se instituir um tributo com pagamento em mesa? Com pagamento de

27

trabalho? Então, que sentido pode-se dar a essa expressão “em cujo valor nela se

possa exprimir”?

Algumas teses apareceram. A primeira dizia o seguinte: “nenhum, doutrina mal-

humorada, carrancuda, doutrina clássica e diziam que nenhum, o legislador “pisou na

bola”, é melhor ter como não escrita essa expressão. Tributo é prestação pecuniária e

acabou”. Fica meio difícil sustentar isso, interpretação que risca as palavras do texto

legal, faz uma correção, mas não é uma correção.

Pode-se partir para uma outra doutrina que diz que essa expressão é para justificar

hipóteses excepcionais que a lei autoriza dação em pagamento, o que é a dação em

pagamento que é instituto do direito civil, forma de extinção da obrigação? É a entrega de

coisa diversa da que foi legalmente pactuada. Qual é a coisa originalmente “pactuada” (

entre aspas porque tem sede legal), qual é a forma direta de extinção da obrigação

tributária? Entrega de dinheiro, então a forma direta de extinção da obrigação tributária é

o pagamento – entrega da coisa originalmente pactuada- no caso tributário, o tipo

pactuado, embora estabelecida na lei é o dinheiro.

Então olhem aqui, o prof. vai dizer uma coisa que não se pode ter dúvida: tributo

é sempre quitado com entrega de dinheiro, originalmente. É uma forma direta de

extinção da obrigação tributária é o pagamento que consiste na entrega de dinheiro.

Pagamento não é em regra sinônimo de entrega de dinheiro, pagamento é a forma direta

da extinção da obrigação. Se for uma obrigação de fazer, o pagamento é o fazer. Se

você contrata a pintura de uma parede, o que é o pagamento? É a pintura da parede. A

gente tende a relacionar pagamento a dinheiro, quando se trata de uma obrigação de dar

dinheiro, de entregar quantia, no plano tributário pagamento é entrega de dinheiro, porque

a obrigação tributária é originalmente tributária.

Agora, excepcionalmente, admitem-se outras formas de extinção da obrigação

tributária. Se o legislador da entidade tributante quiser, ele pode estabelecer a dação em

pagamento, como forma de extinção da obrigação. Alguns autores afirmam que essa

expressão ou cujo valor nela se possa exprimir, serve exatamente para justificar as

hipóteses em que o legislador tem interesse em que os débitos tributário não quitados –

nunca o legislador pode substituir entrega de dinheiro, essa é a forma original- mas tem

gente que não tem dinheiro mas tem por exemplo imóvel, aí o legislador pensa que

dinheiro desta pessoa vai ser difícil arrancar, mas de repente um imóvel ele consegue

arrancar, então estabelece uma alternativa ao devedor dizendo que se ele não tiver

dinheiro, pode quitar a sua obrigação tributárias entregando os imóveis, está aí uma forma

indireta mas que também extingue a obrigação. Não descaracteriza o tributo como

28

prestação pecuniária, mas é uma alternativa para o devedor. Então tem autores que

dão esse título a essa disposição.

E tem outros autores, por fim que definem essa expressão como a permitir a

indexação do tributo na lei quando é fixo. A gente vai estudar que há tributos que tem

base de cálculo e alíquota, ou seja, os tributos variam de situação para situação, mas há

tributos que não variam, são fixos, por exemplo: taxa de emissão de passaporte, não

varia, a taxa de emissão de passaporte é um tributo fixo (salvo engano está R$ 89,00).

Por que varia, por que a lei altera? Não porque ela está indexada na lei, o valor está

indexado a algum índice que mede a inflação, por exemplo a UFIR, que parou em 2000,

mas pode voltar a gente nunca sabe, você pode fixar o tributo em UFIR, UFIR é dinheiro?

Não, é algo que exprime o valor do dinheiro, basta que você converta no dia do

pagamento. Então é a indexação da lei, alguns autores afirmam que essa expressão se

presta apenas a indexar.

Então vocês estão vendo que independentemente da doutrina adotada, uma coisa

é certa: ninguém nega que tributo é originalmente uma prestação pecuniária, e não pode

deixar de ser. Nenhum tributo pode ser instituído como sendo uma prestação em natura

ou em trabalho. Tributo tem que ser sempre prestação pecuniária de forma a que o

pagamento, ou seja, a forma direta de extinção da obrigação tributária seja sempre

entrega de dinheiro ao Estado.

Pergunta do aluno: “Pela 2ª posição, no caso o art. 156, XI do CTN (inaudível)...

poderia produzir prestação in labore por exemplo, pela 2ª posição, porque uma lei alterou

para caber dação em pagamento, poderia alterar colocando o trabalho?”

Resposta: em princípio sim, mas sempre você ficando ciente de que é forma

indireta de extinção da obrigação. Por exemplo o art. 156 não autoriza que um tributo

seja instituído em que imóvel? Olha o tributo tal será pago necessariamente com entrega

de imóvel, não. Seria um tributo ilícito. Autoriza que o legislador da entidade tributante

faculte, como alternativa ao devedor essa disposição. Se ela é válida, nada impede se

facultar ao sujeito devedor de tributos a pagá-los trabalhando para o poder público, então

a princípio poderia. Mas isso não fará desse tributo um tributo in labore, nem in natura,

será sempre uma prestação pecuniária, ainda que com formas alternativas de quitação.

Então a resposta a pergunta se é cabível tributo in natura ou in labore será sempre

negativa. O fato de se garantir formas alternativas de quitação da prestação tributária não

descaracteriza o caráter pecuniário da prestação.

29

A obrigação de fazer não deixa de ser obrigação de fazer ao se converter em

perdas e danos, será sempre uma obrigação de fazer descumprida que gera a

imposição da cláusula penal.

Então vamos continuar: prestação pecuniária compulsória em moeda ou cujo valor

nela se possa exprimir: QUE NÃO CONSTITUA SANÇAO DE ATO ILÍCITO, olha, não

fosse essa expressão do conceito de tributo, ele se confundiria com a multa, com

qualquer multa, vamos ver uma multa de trânsito, e vejam se não se insere no conceito do

art. 3º se você desconsiderar esta parte: multa de trânsito não é uma prestação

pecuniária compulsória em moeda instituída em lei e cobrada mediante atividade

inteiramente vinculada? É, e só não é tributo, porque tributo não constitui sanção de ato

ilícito, essa expressão é fundamental para você afastar o conceito de tributo das multas.

Tributo doe no bolso, assim como a multa doe, mas a multa é para doer e tributo não,

este é para doer o mínimo possível, porque ele não está te punindo, ele não é sanção, a

multa é, a multa tem esse caráter, o caráter repressivo da multa é este, esse choque,

você tem que tomar um choque no bolso para depois atingir o segundo caráter que é o

preventivo, para que você nunca mais transgrida o ordenamento jurídico. Você se

lembrar sempre deste choque que você tomou.

Multa tem esse primeiro caráter repressivo que significa infringir o mal ao

transgressor do ordenamento jurídico, o poder público não quer arrecadar com a multa

em tese, ele quer é te sacrificar. Claro que ele não vai jogar o dinheiro no lixo, mas ele

não quer arrecadar em tese, porque na prática todo final de ano para pagar o 13ª dos

servidores os policiais saem aplicando multas, normalmente ocorre. Multa serve para

incrementar a arrecadação.

Tributo não tem posição repressiva nem preventiva. Tributo nós já vimos é o preço

da liberdade, paga-se o tributo, porque se convive em sociedade e as despesas inerentes

a administração da sociedade tem que ser rateadas, é como um condomínio, você paga

um condomínio, tem que fazer obra na fachada, quem vai pagar? Todos os condôminos,

cada qual na medida da sua fração ideal. O cara da cobertura paga mais do que aquele

que mora no 1º andar, que teoricamente tem o apartamento mais barato, se bem que no

caso o que vale é a metragem. Se o cara tem uma cobertura duplex, é a metragem maior

do seu apartamento, portanto paga mais.

No plano tributário seria um paralelo a capacidade contributiva: quem tem mais

paga mais, quem tem menos paga menos, quem não tem não paga. Mas todos são

chamados a suportar de acordo com as suas forças os encargos sociais. Tributo é um

mal necessário num Estado liberal, num Estado que garante a propriedade, as liberdades

30

individuais e econômicas aos cidadãos. Doe, mas não é sanção, então a gente tem

que ter em mente que por mais alto, mais elevado, “extorsivo” que seja um tributo ele

não é sanção de ato ilícito, a multa sim.

Multa tributária e tributo não se confundem, multa tributária é multa, tributo é

tributo. Só que são cobrados juntos no chamado crédito tributário, mas mesmo dentro do

crédito tributário, que a gente vai estudar no futuro, você tem que separar o que é tributo

do que é multa, até para aplicar os institutos corretamente. Por exemplo se você estiver

tratando de anistia tributária, você só pode aplicar a multa, não se aplica anistia ao tributo.

Então se você tem um crédito tributário o que você faz? Aliás, no caso da anistia você

não tem nem o crédito tributário, porque ela exclui o crédito. Mas num possível crédito o

que você faz? Separa o joil do trigo, o que é tributo do que é multa e afasta a multa na

hora de constituir o crédito. Então tributo e multa não se confundem ainda que seja multa

tributária, só que a multa tributária é tratada também no direito tributário, assim como a

multa penal é tratada no direito penal, a multa de trânsito no direito administrativo e por aí

vai.

Ajuda também a confundir o fato de que todas as prestações a cargo do Estado,

cobradas pelo Estado serem cobradas no mesmo procedimento que é a Execução Fiscal.

Que alguns equivocadamente associam como se fosse uma execução tributária e não é

execução fiscal é uma execução de cobrança de qualquer crédito da Fazenda Pública,

tem a natureza tributária como é o caso do tributo e não tem a natureza tributária como é

o caso da multa.

Bom, quando a gente fala que tributo não é sanção de ato ilícito, a gente não quer

dizer que o tributo não possa incidir sobre o ilícito e aí a gente tem que discutir aquela

famosa alegação do criminoso, aquele que tem enriquecimento patrimonial decorrente de

atividades ilícitas, tráfico de entorpecentes por exemplo, que pretende se eximir de

recolher o tributo ao argumento de que tributo não é sanção de ato ilícito.

Pergunta-se então se o Fernandinho Beira-Mar pode ter que deixar de recolher

imposto de renda sob o seu acréscimo patrimonial ao argumento de que todo ele é fruto

de ilícito? Claro que não, embora se isso hoje é intuitivo, no passado era o contrário, a

concepção ética no período da idade média, era de que o Estado não poderia tributar

ganhos decorrentes de ilícito, porque o Estado tributando esses ganhos estaria agindo

como se fosse parceiro do criminoso. É como se dissesse: “bem já que eu não consegui

impedir a prática do crime, pelo menos eu vou auferir algum lucro a partir daí”, então dizia

que tributação do ilícito nesse caso seria como uma divisão do produto do crime, vejam

que absurdo o argumento amplamente benéfico ao infrator. Você está *praticando* uma

31

violação nítida da isonomia nestes casos, ora aquele que aufere seus ganhos, suado,

trabalhando, é chamado a recolher o tributo e o outro que aufere seus ganhos de

forma ilícita, bem mais fácil, esse não. Isso é totalmente descompasso com o princípio da