m. e. montebugnoli - i conti delle amministrazioni pubbliche in sec 2010

DESCRIPTION

Il passaggio al SEC 2010 e la revisione generale dei conti nazionaliTRANSCRIPT

I conti delle Amministrazioni Pubbliche in

Sec 2010

Il passaggio al SEC 2010 e la revisione generale

dei conti nazionali

Maria Emanuela Montebugnoli

Roma, 16 dicembre 2014

Sintesi dei risultati della revisione sul conti delle Amministrazioni Pubbliche

Le principali modifiche dovute al passaggio al SEC2010:

Il trattamento delle operazioni in derivati

Il trattamento delle garanzie standardizzate concesse dalle AmministrazioniPubbliche

Il trattamento dei crediti d’imposta rimborsabili

Il trattamento delle spese militari e delle spese per ricerca e sviluppo come investimenti

Il trattamento della terza risorsa proria UE basata sull’IVA

Le principali modifiche dovute alla revisione di metodi e fonti:

La registrazione dei contributi sociali

La registrazione dei flussi legati all’incentivazione delle fonti di energia rinnovabile

INDICE

2

-8.0

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

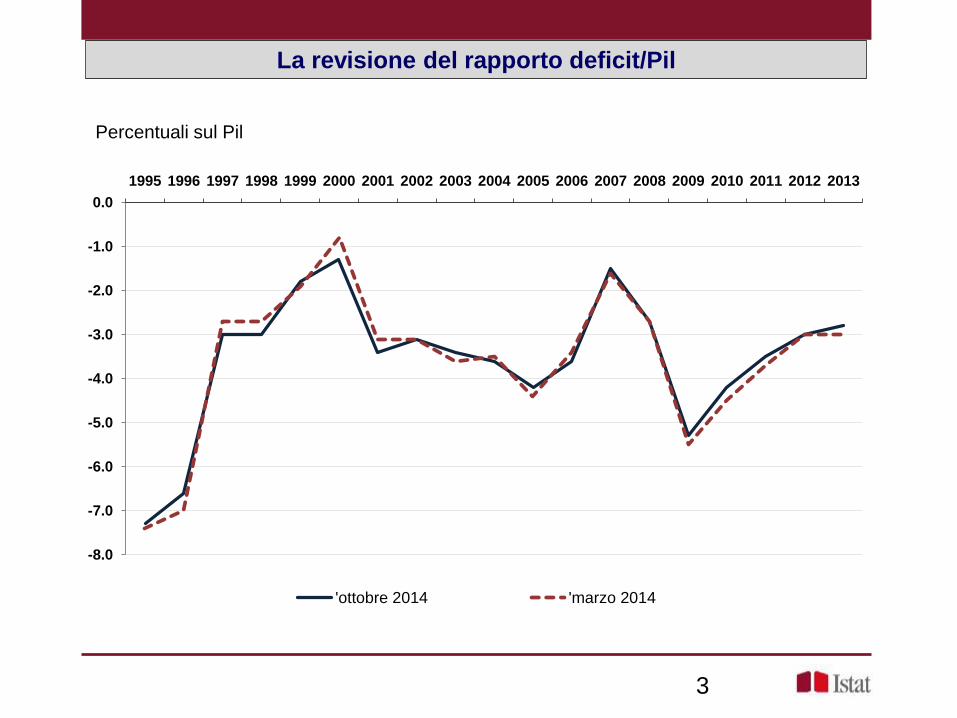

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

'ottobre 2014 'marzo 2014

La revisione del rapporto deficit/Pil

3

Percentuali sul Pil

La revisione dei livelli delle entrate totali

4

Milioni di euro

500,000

550,000

600,000

650,000

700,000

750,000

800,000

850,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

'ottobre 2014 'marzo 2014

La revisione dei livelli delle uscite totali

5

Milioni di euro

500,000

550,000

600,000

650,000

700,000

750,000

800,000

850,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

'ottobre 2014 'marzo 2014

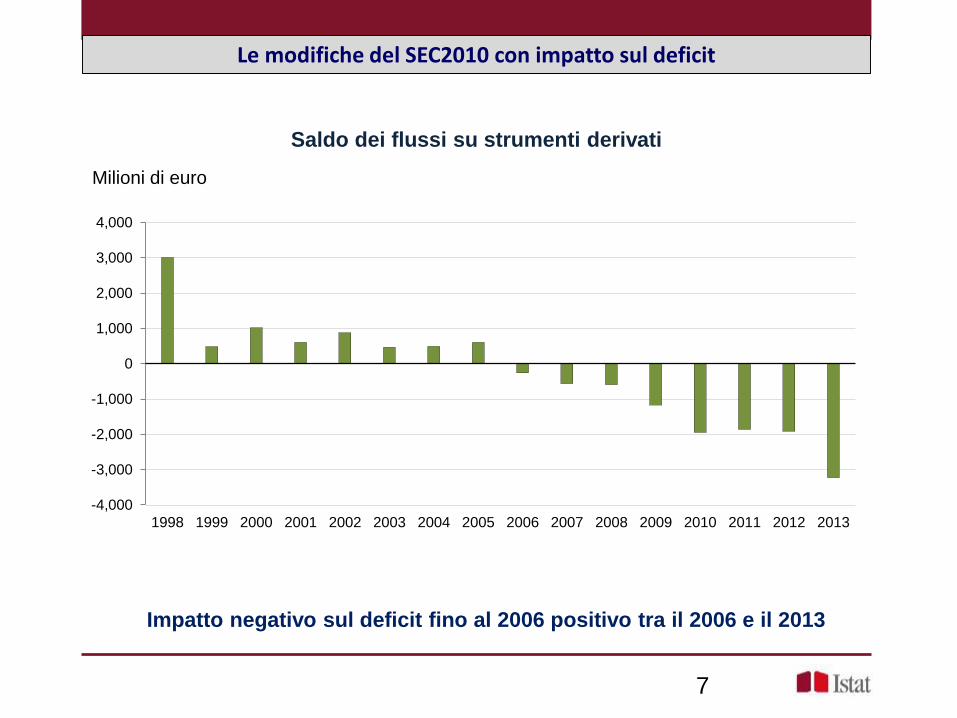

Le modifiche del SEC2010 con impatto sul deficit

SEC2010 un solo deficit: I flussi derivanti da operazioni in derivati sono trattati allostesso modo ai fini del SEC e dell’EDP e sono considerati operazionifinanziarie senza impatto sul deficit.

6

Le operazioni in derivati

SEC 1995 due livelli del deficit: il primo valido ai fini dell’EDP (Eccessive DeficitProcedure), che considerava nel deficit i flussi derivanti da operazioni inderivati (registrati tra gli interessi), il secondo, definito dal SEC95, cheescludeva tali flussi, considerati operazioni finanziarie.

Impatto negativo sul deficit fino al 2006 positivo tra il 2006 e il 2013

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

7

Le modifiche del SEC2010 con impatto sul deficit

Milioni di euro

Saldo dei flussi su strumenti derivati

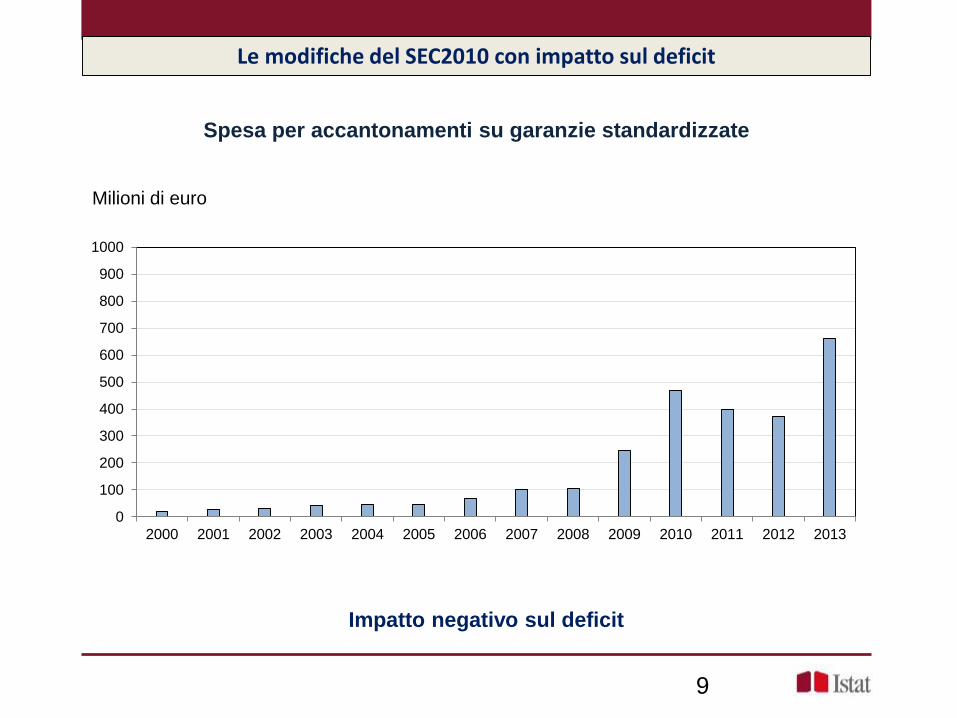

Garanzie concesse in grande numero, generalmente per piccoli importi ad una plateaomogenea di soggetti e secondo uno schema identico.

Le modifiche del SEC2010 con impatto sul deficit

SEC 1995: Non viene previsto un trattamento particolare per le garanzie standardizzate,

si assume che saranno trasformate in spesa nel momento in cui vengonoescusse.

SEC2010:

Per questi tipi di garanzie, per le quali non è possibile calcolare il rischio didefault associato a ciascun prestito, deve essere iscritto in spesa unaccantonamento stimato in base alla un criterio di probabilità di rischio.

8

Le garanzie standardizzate

Le modifiche del SEC2010 con impatto sul deficit

0

100

200

300

400

500

600

700

800

900

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

9

Spesa per accantonamenti su garanzie standardizzate

Milioni di euro

Impatto negativo sul deficit

Le modifiche del SEC2010 con impatto sul deficit

I crediti d’imposta

SEC95 I crediti d’imposta cosiddetti “payable” (rimborsabili oltre il debito d’imposta)non sono specificamente citati. In generale sono registrati in riduzione delleimposte nel momento in cui sono utilizzati dal contribuente.

SEC2010 I crediti d’imposta “payable” devono essere registrati come spese, per I’interoammontare (e non solo per la parte che eccede il debito d’imposta) nel momentoin cui sono maturati e non nel momento in cui sono utilizzati.

L’impatto sul deficit dipende dallo sfasamento temporale tra I due diversi momenti di registrazione:- cassa, secondo la metodologia adottata dall’Italia, nel precedente schema;- competenza secondo il SEC2010.

Si ha in ogni caso un aumento del livello delle imposte, dal lato delle entrate, e dei trasferimenti aimprese e a famiglie, dal lato delle spese.In Italia i casi crediti d’imposta payable in ambito IRPEF sono limitati con impatto trascurabile suldeficit.

10

Le modifiche del SEC2010 con impatto sul deficit

Un caso particolare di credito d’imposta payable: le imposte differite(Deferred Tax Assets) trasformate in crediti d’imposta rimborsabili

La legge n. 10/2011 ha stabilito che le imposte anticipate deducibili fiscalmentein esercizi successivi a quello in cui vengono imputati al conto economico (impostedifferite attive, DTA) possono essere trasformate, in caso di perdita d’esercizio, increditi d’imposta rimborsabili.

Le DTA trasformate in crediti d’imposta rimborsabili costituiscono una passivitàeffettiva e non potenziale per lo Stato che deve essere iscritta nei conti pubblici perl’intero importo nel momento in cui il debito d’imposta viene riconosciuto (non nelmomento in cui viene utilizzato a riduzione delle imposte dovute).

11

12

Le modifiche del SEC2010 con impatto sul deficit

Importo dei crediti d’imposta maturati per gli anni 2012 e 2013, registrati tra itrasferimenti in conto capitale

Impatto sul deficit registrazione DTA secondo il SEC2010

Milioni di euro

2012 2013

(SEC95) Registrazione per cassa = minori entrate 2672 2706

(SEC2010) Registrazione per competenza = maggiori uscite 4240 2401

Differenza (impatto sul deficit) -1568 +305

SEC 95

Solo le strutture e attrezzature militari convertibili in usi civili quali ospedalimilitari, aeroporti, strade, sono registrati come beni d’investimento, mentre learmi e i sistemi associati sono registrati come consumi intermedi.

Le spese per ricerca e sviluppo sono considerate consumi intermedi.

SEC 2010

I sistemi militari e le armi che rispondono alla caratteristica di beni utilizzati perpiù di un anno nella produzione del servizio difesa sono registrati comeinvestimenti, anche nel caso in cui non abbiamo un equivalente uso civile (navi daguerra, sottomarini, aerei militari, carri armati, i vettori missilistici …).

Le spese per ricerca e sviluppo sono considerate investimenti.

L’impatto sui conti è una riclassificazione all’interno delle spese tra lacomponente corrente e la componente in conto capitale

Le modifiche del SEC2010 senza impatto sul deficit

13

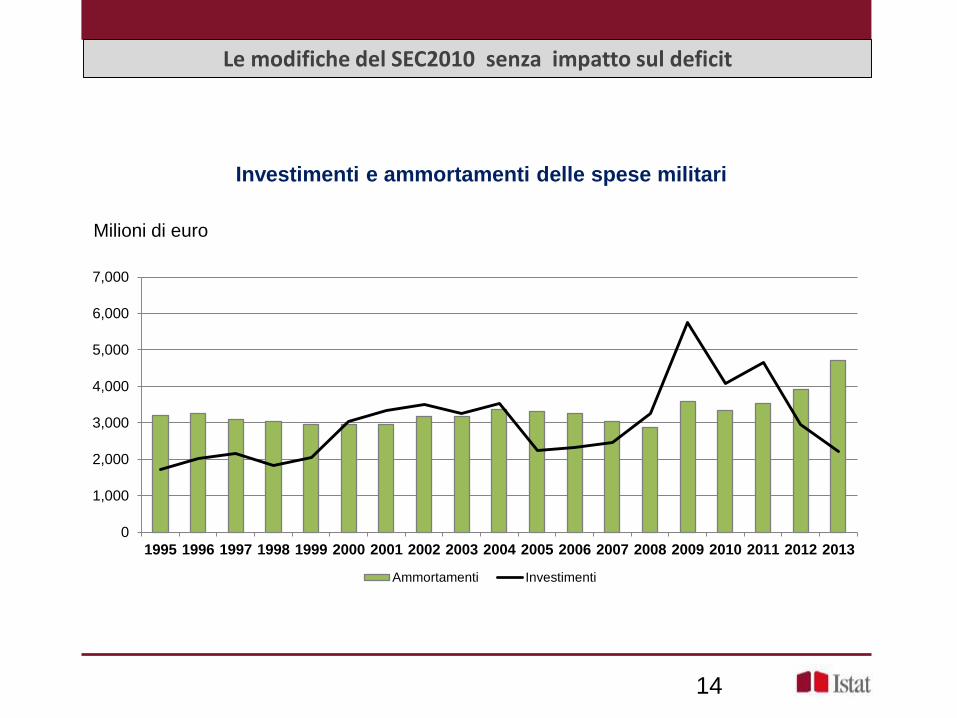

La riclassificazione delle spese militari e delle spese per ricerca e sviluppo da consumiintermedi a investimenti

Investimenti e ammortamenti delle spese militari

14

Le modifiche del SEC2010 senza impatto sul deficit

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ammortamenti Investimenti

Milioni di euro

La terza risorsa UE basata sull’IVA

Le modifiche del SEC2010 senza impatto sul deficit

SEC 95: la terza risorsa UE basata sull’IVA riscossa dagli Stati membri e

versata al bilancio dell’UE era registrata come impostadirettamente pagata alle istituzioni europee, era quindi esclusadal calcolo delle imposte.

SEC 2010: la terza risorsa UE basata sull’IVA è ora registrata in entrata come

imposta e in uscita come trasferimento corrente al resto delmondo.

L’impatto sui conti è un aumento dell'IVA in entrata (che ora deve essereregistrata al lordo della componente destinata all'UE) e, per un pariimporto, dei trasferimenti correnti al resto del mondo in uscita

15

16

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Le modifiche del SEC2010 senza impatto sul deficit

Milioni di euro

La terza risorsa Ue basata sull’IVA

La revisione dei fonti e metodi

La registrazione dei contributi sociali

Il SEC prevede due metodi di approssimazione del criterio accrual per imposte econtributi sociali:

METODO AD (Assessment or Declarations): le fonti sono gli accertamenti o ledichiarazioni. Il gettito registrato deve essere corretto per un coefficiente che tengaconto degli importi dichiarati e non riscossi.

METODO TAC (Time Adjustement Cash): le fonti sono gli incassi. Il gettitoregistrato deve tener conto degli slittamenti temporali in modo da ricondurre i flussial periodo in cui ha avuto luogo l’attività che ha generato il flussi di pagamenti.

Per la registrazione dei contributi sociali, in occasione della revisione dei conti delleAmministrazioni Pubbliche si è passati dal criterio di registrazione di tipo AD alcriterio di registrazione TAC .

17

La revisione dei fonti e metodi

La registrazione dei contributi sociali

Impatto sul deficit variabile negli anni

18

130,000

140,000

150,000

160,000

170,000

180,000

190,000

200,000

210,000

220,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

'ottobre 2014 'marzo 2014

Milioni di euro

La revisione dei fonti e metodi

La registrazione dei flussi legati all’incentivazione delle fonti di energia rinnovabile

I flussi legati alle componenti della tariffa elettrica destinate alfinanziamento del settore delle energie rinnovabili, sono ora inclusi neiconti:

I prelievi sulla bolletta elettrica sono riconosciuti come impostaindiretta sui consumi di energia;

I pagamenti ai produttori di energie rinnovabili oltre il prezzo dimercato sono riconosciuti come contributi alla produzione.

19

La revisione dei fonti e metodi

20

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

11000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Milioni di euro

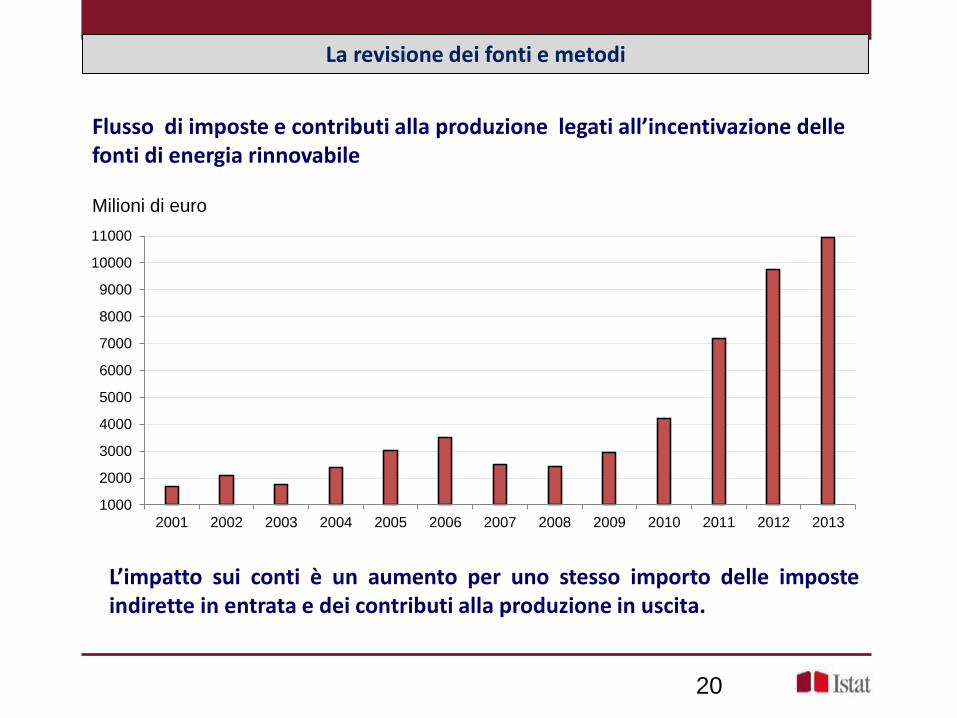

L’impatto sui conti è un aumento per uno stesso importo delle imposteindirette in entrata e dei contributi alla produzione in uscita.

Flusso di imposte e contributi alla produzione legati all’incentivazione delle fonti di energia rinnovabile

21

L’impatto complessivo sui saldi

Milioni di euro

-85000

-75000

-65000

-55000

-45000

-35000

-25000

-15000

-5000

5000

15000

25000

35000

45000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

saldo corrente ottobre 2014 Saldo conto capitale ottobre 2014

saldo corrente m<rzo 2014 saldo di conto capitale marzo 2014

L’impatto complessivo sulla pressione fiscale

22

36

37

38

39

40

41

42

43

44

45

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

'marzo 2014 'ottobre 2014

Percentuale sul Pil

Grazie per l’attenzione

23