management presentation - bayan · karya pengusaha pertambangan batubara (pkp2b) dan 16 izin usaha...

TRANSCRIPT

Profil Perusahaan

Maret 2019

Gambaran Umum Perusahaan

Bagian 1:

3

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Kapitalisasi dan Gambaran Umum Kredit

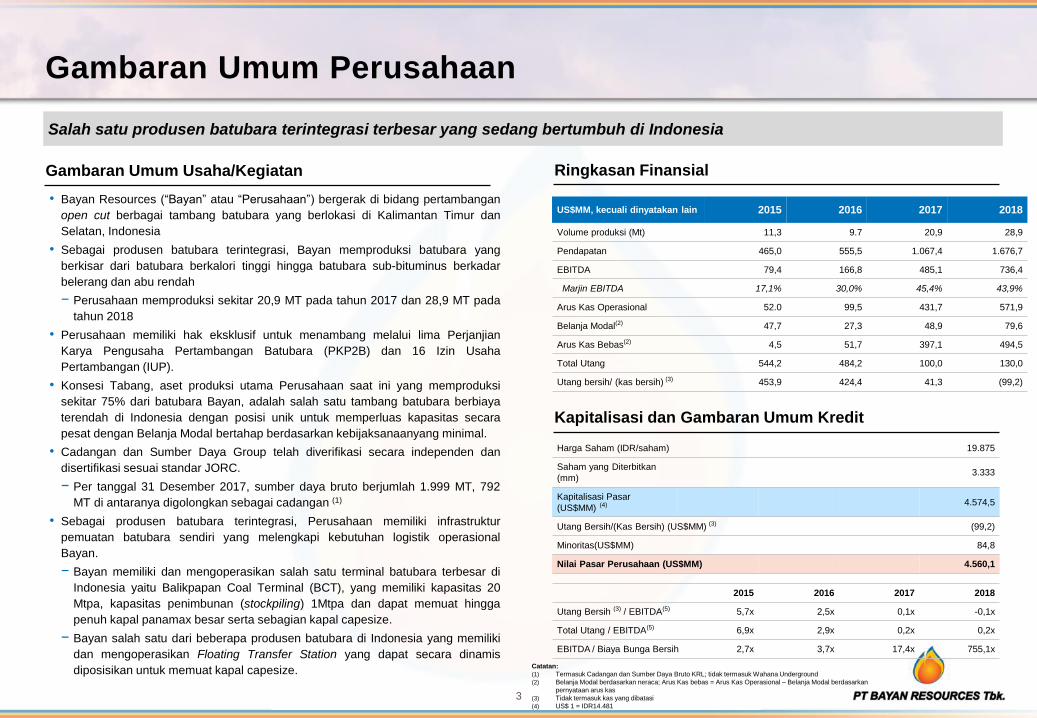

Gambaran Umum Perusahaan

Gambaran Umum Usaha/Kegiatan

• Bayan Resources (“Bayan” atau “Perusahaan”) bergerak di bidang pertambangan

open cut berbagai tambang batubara yang berlokasi di Kalimantan Timur dan

Selatan, Indonesia

• Sebagai produsen batubara terintegrasi, Bayan memproduksi batubara yang

berkisar dari batubara berkalori tinggi hingga batubara sub-bituminus berkadar

belerang dan abu rendah

− Perusahaan memproduksi sekitar 20,9 MT pada tahun 2017 dan 28,9 MT pada

tahun 2018

• Perusahaan memiliki hak eksklusif untuk menambang melalui lima Perjanjian

Karya Pengusaha Pertambangan Batubara (PKP2B) dan 16 Izin Usaha

Pertambangan (IUP).

• Konsesi Tabang, aset produksi utama Perusahaan saat ini yang memproduksi

sekitar 75% dari batubara Bayan, adalah salah satu tambang batubara berbiaya

terendah di Indonesia dengan posisi unik untuk memperluas kapasitas secara

pesat dengan Belanja Modal bertahap berdasarkan kebijaksanaanyang minimal.

• Cadangan dan Sumber Daya Group telah diverifikasi secara independen dan

disertifikasi sesuai standar JORC.

− Per tanggal 31 Desember 2017, sumber daya bruto berjumlah 1.999 MT, 792

MT di antaranya digolongkan sebagai cadangan (1)

• Sebagai produsen batubara terintegrasi, Perusahaan memiliki infrastruktur

pemuatan batubara sendiri yang melengkapi kebutuhan logistik operasional

Bayan.

− Bayan memiliki dan mengoperasikan salah satu terminal batubara terbesar di

Indonesia yaitu Balikpapan Coal Terminal (BCT), yang memiliki kapasitas 20

Mtpa, kapasitas penimbunan (stockpiling) 1Mtpa dan dapat memuat hingga

penuh kapal panamax besar serta sebagian kapal capesize.

− Bayan salah satu dari beberapa produsen batubara di Indonesia yang memiliki

dan mengoperasikan Floating Transfer Station yang dapat secara dinamis

diposisikan untuk memuat kapal capesize.

Salah satu produsen batubara terintegrasi terbesar yang sedang bertumbuh di Indonesia

Ringkasan Finansial

US$MM, kecuali dinyatakan lain 2015 2016 2017 2018

Volume produksi (Mt) 11,3 9.7 20,9 28,9

Pendapatan 465,0 555,5 1.067,4 1.676,7

EBITDA 79,4 166,8 485,1 736,4

Marjin EBITDA 17,1% 30,0% 45,4% 43,9%

Arus Kas Operasional 52.0 99,5 431,7 571,9

Belanja Modal(2) 47,7 27,3 48,9 79,6

Arus Kas Bebas(2) 4,5 51,7 397,1 494,5

Total Utang 544,2 484,2 100,0 130,0

Utang bersih/ (kas bersih) (3) 453,9 424,4 41,3 (99,2)

Harga Saham (IDR/saham) 19.875

Saham yang Diterbitkan

(mm) 3.333

Kapitalisasi Pasar

(US$MM) (4) 4.574,5

Utang Bersih/(Kas Bersih) (US$MM) (3) (99,2)

Minoritas(US$MM) 84,8

Nilai Pasar Perusahaan (US$MM) 4.560,1

2015 2016 2017 2018

Utang Bersih (3) / EBITDA(5) 5,7x 2,5x 0,1x -0,1x

Total Utang / EBITDA(5) 6,9x 2,9x 0,2x 0,2x

EBITDA / Biaya Bunga Bersih 2,7x 3,7x 17,4x 755,1x

Catatan:

(1) Termasuk Cadangan dan Sumber Daya Bruto KRL; tidak termasuk Wahana Underground

(2) Belanja Modal berdasarkan neraca; Arus Kas bebas = Arus Kas Operasional – Belanja Modal berdasarkan

pernyataan arus kas

(3) Tidak termasuk kas yang dibatasi

(4) US$ 1 = IDR14.481

4

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

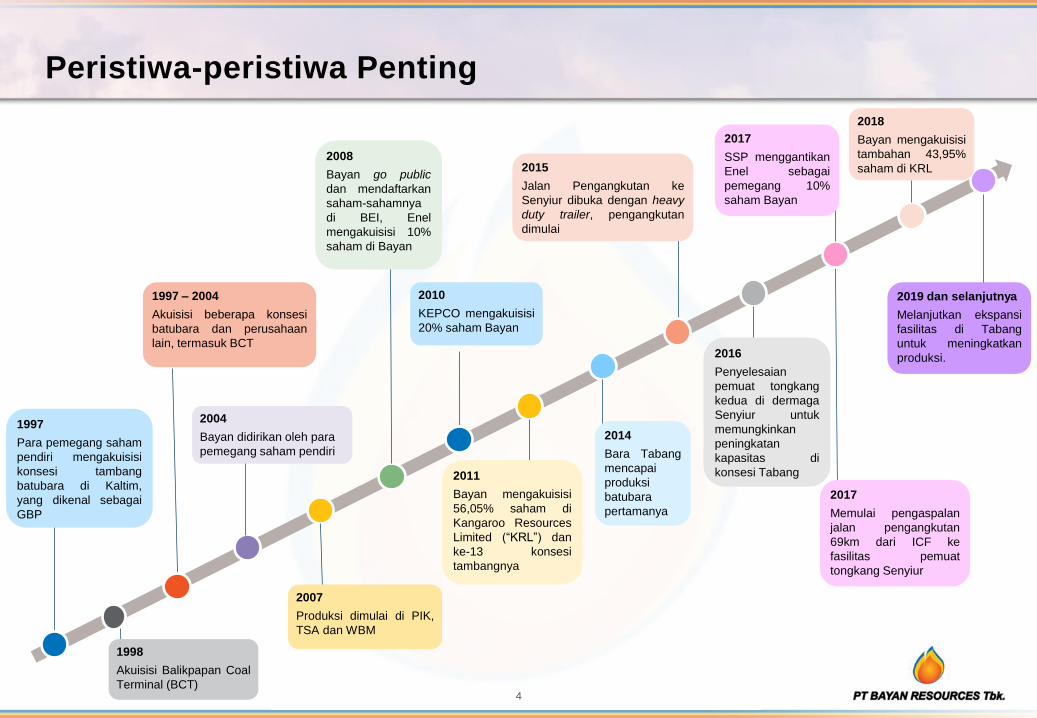

Peristiwa-peristiwa Penting

2015

Jalan Pengangkutan ke

Senyiur dibuka dengan heavy

duty trailer, pengangkutan

dimulai

2016

Penyelesaian

pemuat tongkang

kedua di dermaga

Senyiur untuk

memungkinkan

peningkatan

kapasitas di

konsesi Tabang

2004

Bayan didirikan oleh para

pemegang saham pendiri

2008

Bayan go public

dan mendaftarkan

saham-sahamnya

di BEI, Enel

mengakuisisi 10%

saham di Bayan

2011

Bayan mengakuisisi

56,05% saham di

Kangaroo Resources

Limited (“KRL”) dan

ke-13 konsesi

tambangnya

2014

Bara Tabang

mencapai

produksi

batubara

pertamanya

1998

Akuisisi Balikpapan Coal

Terminal (BCT)

2007

Produksi dimulai di PIK,

TSA dan WBM

2017

Memulai pengaspalan

jalan pengangkutan

69km dari ICF ke

fasilitas pemuat

tongkang Senyiur

1997

Para pemegang saham

pendiri mengakuisisi

konsesi tambang

batubara di Kaltim,

yang dikenal sebagai

GBP

1997 – 2004

Akuisisi beberapa konsesi

batubara dan perusahaan

lain, termasuk BCT

2010

KEPCO mengakuisisi

20% saham Bayan

2017

SSP menggantikan

Enel sebagai

pemegang 10%

saham Bayan

2019 dan selanjutnya

Melanjutkan ekspansi

fasilitas di Tabang

untuk meningkatkan

produksi.

2018

Bayan mengakuisisi

tambahan 43,95%

saham di KRL

5

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

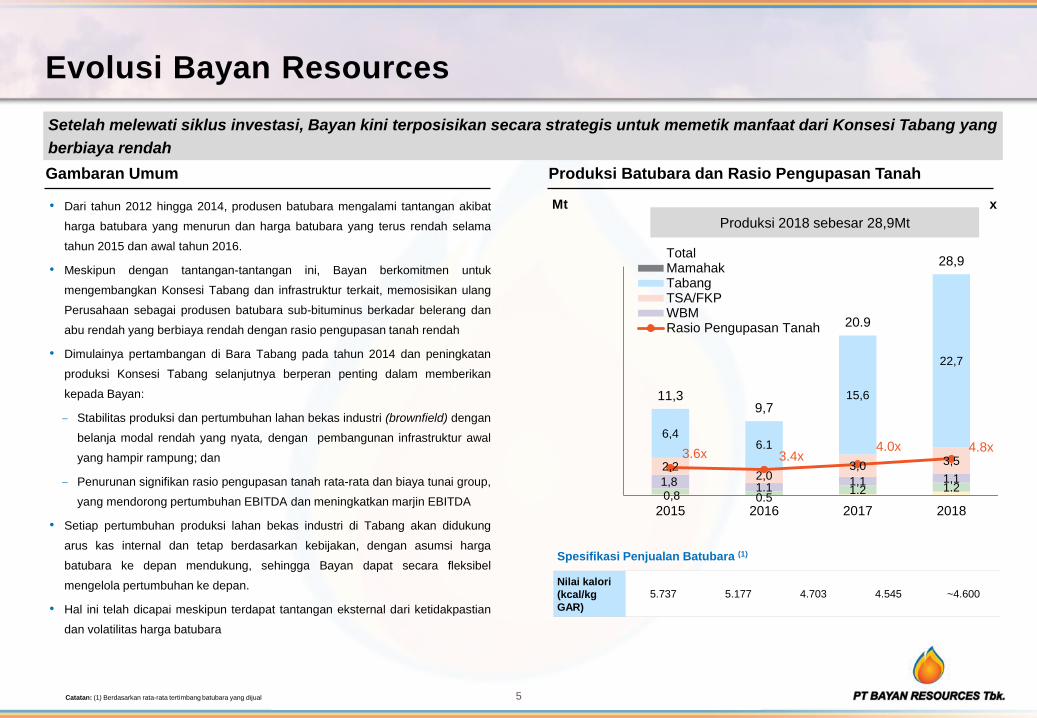

Evolusi Bayan Resources

Gambaran Umum

• Dari tahun 2012 hingga 2014, produsen batubara mengalami tantangan akibat

harga batubara yang menurun dan harga batubara yang terus rendah selama

tahun 2015 dan awal tahun 2016.

• Meskipun dengan tantangan-tantangan ini, Bayan berkomitmen untuk

mengembangkan Konsesi Tabang dan infrastruktur terkait, memosisikan ulang

Perusahaan sebagai produsen batubara sub-bituminus berkadar belerang dan

abu rendah yang berbiaya rendah dengan rasio pengupasan tanah rendah

• Dimulainya pertambangan di Bara Tabang pada tahun 2014 dan peningkatan

produksi Konsesi Tabang selanjutnya berperan penting dalam memberikan

kepada Bayan:

– Stabilitas produksi dan pertumbuhan lahan bekas industri (brownfield) dengan

belanja modal rendah yang nyata, dengan pembangunan infrastruktur awal

yang hampir rampung; dan

– Penurunan signifikan rasio pengupasan tanah rata-rata dan biaya tunai group,

yang mendorong pertumbuhan EBITDA dan meningkatkan marjin EBITDA

• Setiap pertumbuhan produksi lahan bekas industri di Tabang akan didukung

arus kas internal dan tetap berdasarkan kebijakan, dengan asumsi harga

batubara ke depan mendukung, sehingga Bayan dapat secara fleksibel

mengelola pertumbuhan ke depan.

• Hal ini telah dicapai meskipun terdapat tantangan eksternal dari ketidakpastian

dan volatilitas harga batubara

Spesifikasi Penjualan Batubara (1)

Nilai kalori

(kcal/kg

GAR)

5.737 5.177 4.703 4.545 ~4.600

x Mt

0,8 0.5 1.2 1.2

1,8 1.1

1,1 1,1 2,2

2,0 3,0 3,5

6,4 6.1

15,6

22,7

11,3 9,7

20.9

28,9

3.6x 3.4x 4.0x 4.8x

2015 2016 2017 2018

TotalMamahakTabangTSA/FKPWBMRasio Pengupasan Tanah

Produksi Batubara dan Rasio Pengupasan Tanah

Catatan: (1) Berdasarkan rata-rata tertimbang batubara yang dijual

Setelah melewati siklus investasi, Bayan kini terposisikan secara strategis untuk memetik manfaat dari Konsesi Tabang yang

berbiaya rendah

Produksi 2018 sebesar 28,9Mt

6

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

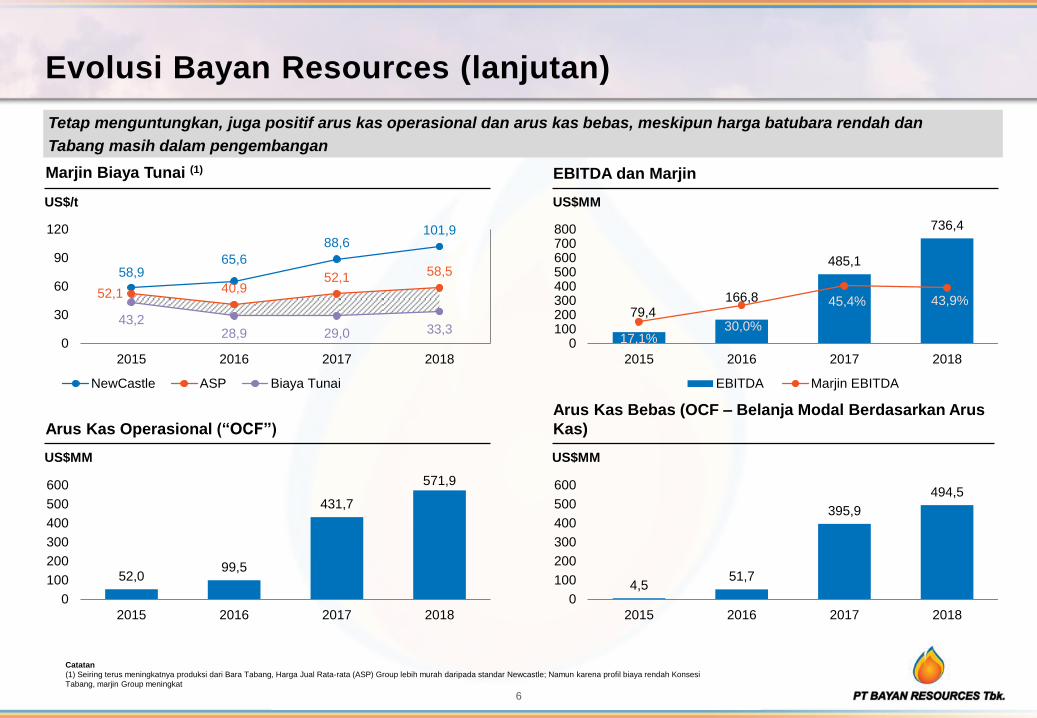

Evolusi Bayan Resources (lanjutan)

EBITDA dan Marjin

US$MM

US$MM

US$MM

Arus Kas Bebas (OCF – Belanja Modal Berdasarkan Arus

Kas) Arus Kas Operasional (“OCF”)

Marjin Biaya Tunai (1)

US$/t

58,9 65,6

88,6 101,9

52,1 40,9 52,1 58,5

43,2 28,9 29,0 33,3

0

30

60

90

120

2015 2016 2017 2018

NewCastle ASP Biaya Tunai

79,4 166,8

485,1

736,4

17,1% 30,0%

45,4% 43,9%

0100200300400500600700800

2015 2016 2017 2018

EBITDA Marjin EBITDA

52,0 99,5

431,7

571,9

0

100

200

300

400

500

600

2015 2016 2017 2018

4,5 51,7

395,9

494,5

0

100

200

300

400

500

600

2015 2016 2017 2018

Catatan

(1) Seiring terus meningkatnya produksi dari Bara Tabang, Harga Jual Rata-rata (ASP) Group lebih murah daripada standar Newcastle; Namun karena profil biaya rendah Konsesi

Tabang, marjin Group meningkat

Tetap menguntungkan, juga positif arus kas operasional dan arus kas bebas, meskipun harga batubara rendah dan

Tabang masih dalam pengembangan

7

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Notes

(1) BCT = Balikpapan Coal Terminal

(2) KFT = Kalimantan Floating Terminal Station

(3) Berdasarkan produksi tahun 2018 terhadap cadangan saat ini

(4) Nilai kalori hanya berdasarkan cadangan

(5) Termasuk BT, FSP, BAS, IP dan Pakar Utara

(6) Pakar Utara dimiliki melalui kepemilikan Bayan atas 100% saham di Kangaroo Resources Ltd

(7) Berdasarkan estimasi internal

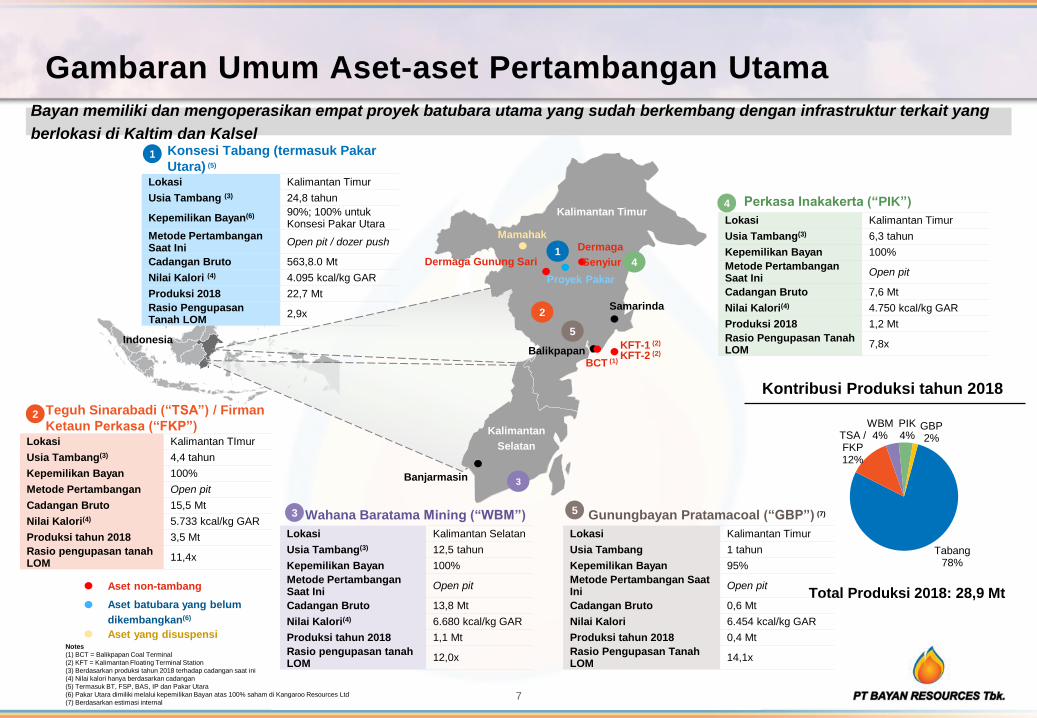

Gambaran Umum Aset-aset Pertambangan Utama

Perkasa Inakakerta (“PIK”)

Lokasi Kalimantan Timur

Usia Tambang(3) 6,3 tahun

Kepemilikan Bayan 100%

Metode Pertambangan Saat Ini

Open pit

Cadangan Bruto 7,6 Mt

Nilai Kalori(4) 4.750 kcal/kg GAR

Produksi 2018 1,2 Mt

Rasio Pengupasan Tanah LOM

7,8x

Teguh Sinarabadi (“TSA”) / Firman

Ketaun Perkasa (“FKP”) Lokasi Kalimantan TImur

Usia Tambang(3) 4,4 tahun

Kepemilikan Bayan 100%

Metode Pertambangan Open pit

Cadangan Bruto 15,5 Mt

Nilai Kalori(4) 5.733 kcal/kg GAR

Produksi tahun 2018 3,5 Mt

Rasio pengupasan tanah LOM

11,4x

Wahana Baratama Mining (“WBM”)

Lokasi Kalimantan Selatan

Usia Tambang(3) 12,5 tahun

Kepemilikan Bayan 100%

Metode Pertambangan Saat Ini

Open pit

Cadangan Bruto 13,8 Mt

Nilai Kalori(4) 6.680 kcal/kg GAR

Produksi tahun 2018 1,1 Mt

Rasio pengupasan tanah LOM

12,0x

1

2

3

4

Indonesia

Kalimantan

Selatan

Kalimantan Timur

1 4

2

Balikpapan

Samarinda

Banjarmasin 3

Konsesi Tabang (termasuk Pakar

Utara) (5)

Lokasi Kalimantan Timur

Usia Tambang (3) 24,8 tahun

Kepemilikan Bayan(6) 90%; 100% untuk Konsesi Pakar Utara

Metode Pertambangan Saat Ini

Open pit / dozer push

Cadangan Bruto 563,8.0 Mt

Nilai Kalori (4) 4.095 kcal/kg GAR

Produksi 2018 22,7 Mt

Rasio Pengupasan Tanah LOM

2,9x

Bayan memiliki dan mengoperasikan empat proyek batubara utama yang sudah berkembang dengan infrastruktur terkait yang

berlokasi di Kaltim dan Kalsel

Dermaga

Senyiur Dermaga Gunung Sari

BCT (1) KFT-2 (2)

Mamahak

Aset non-tambang

Aset batubara yang belum

dikembangkan(6)

KFT-1 (2)

Proyek Pakar

Kontribusi Produksi tahun 2018

Total Produksi 2018: 28,9 Mt

Tabang 78%

TSA / FKP 12%

WBM 4%

PIK 4%

GBP 2%

Aset yang disuspensi

Gunungbayan Pratamacoal (“GBP”) (7)

Lokasi Kalimantan Timur

Usia Tambang 1 tahun

Kepemilikan Bayan 95%

Metode Pertambangan Saat Ini

Open pit

Cadangan Bruto 0,6 Mt

Nilai Kalori 6.454 kcal/kg GAR

Produksi tahun 2018 0,4 Mt

Rasio Pengupasan Tanah LOM

14,1x

5

5

8

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

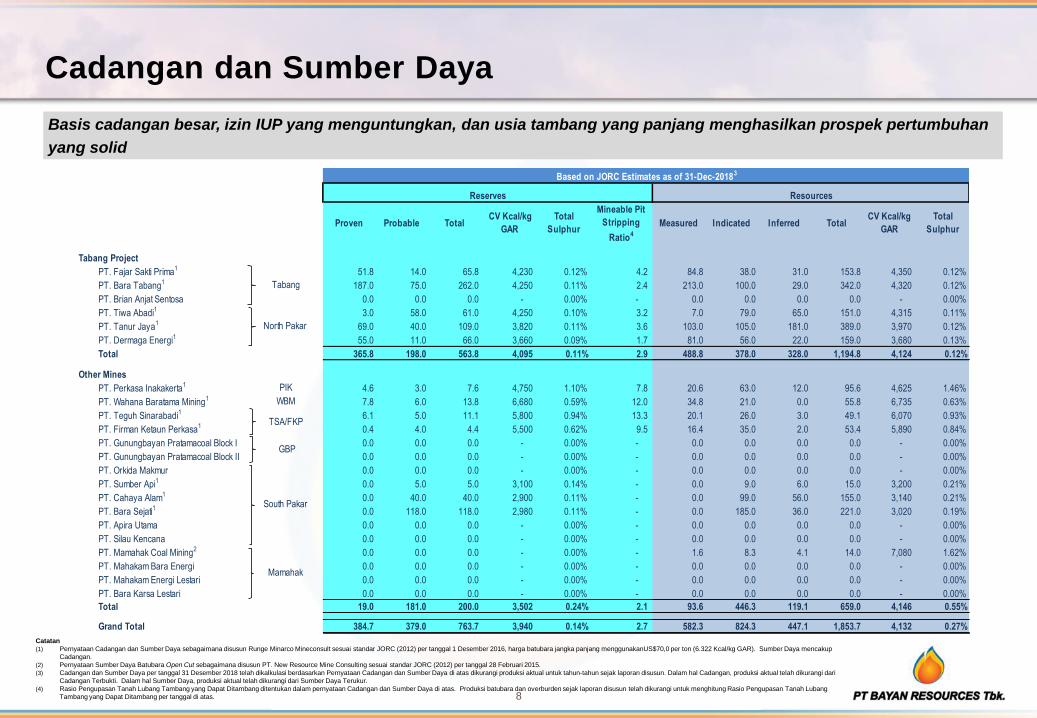

Cadangan dan Sumber Daya

Catatan

(1) Pernyataan Cadangan dan Sumber Daya sebagaimana disusun Runge Minarco Mineconsult sesuai standar JORC (2012) per tanggal 1 Desember 2016, harga batubara jangka panjang menggunakanUS$70,0 per ton (6.322 Kcal/kg GAR). Sumber Daya mencakup

Cadangan.

(2) Pernyataan Sumber Daya Batubara Open Cut sebagaimana disusun PT. New Resource Mine Consulting sesuai standar JORC (2012) per tanggal 28 Februari 2015.

(3) Cadangan dan Sumber Daya per tanggal 31 Desember 2018 telah dikalkulasi berdasarkan Pernyataan Cadangan dan Sumber Daya di atas dikurangi produksi aktual untuk tahun-tahun sejak laporan disusun. Dalam hal Cadangan, produksi aktual telah dikurangi dari

Cadangan Terbukti. Dalam hal Sumber Daya, produksi aktual telah dikurangi dari Sumber Daya Terukur.

(4) Rasio Pengupasan Tanah Lubang Tambang yang Dapat Ditambang ditentukan dalam pernyataan Cadangan dan Sumber Daya di atas. Produksi batubara dan overburden sejak laporan disusun telah dikurangi untuk menghitung Rasio Pengupasan Tanah Lubang

Tambang yang Dapat Ditambang per tanggal di atas.

Basis cadangan besar, izin IUP yang menguntungkan, dan usia tambang yang panjang menghasilkan prospek pertumbuhan

yang solid

Proven Probable Total Measured Indicated Inferred Total

Tabang Project

PT. Fajar Sakti Prima1 51.8 14.0 65.8 4,230 0.12% 4.2 84.8 38.0 31.0 153.8 4,350 0.12%

PT. Bara Tabang1 187.0 75.0 262.0 4,250 0.11% 2.4 213.0 100.0 29.0 342.0 4,320 0.12%

PT. Brian Anjat Sentosa 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Tiwa Abadi1 3.0 58.0 61.0 4,250 0.10% 3.2 7.0 79.0 65.0 151.0 4,315 0.11%

PT. Tanur Jaya1 69.0 40.0 109.0 3,820 0.11% 3.6 103.0 105.0 181.0 389.0 3,970 0.12%

PT. Dermaga Energi1 55.0 11.0 66.0 3,660 0.09% 1.7 81.0 56.0 22.0 159.0 3,680 0.13%

Total 365.8 198.0 563.8 4,095 0.11% 2.9 488.8 378.0 328.0 1,194.8 4,124 0.12%

Other Mines

PT. Perkasa Inakakerta1 PIK 4.6 3.0 7.6 4,750 1.10% 7.8 20.6 63.0 12.0 95.6 4,625 1.46%

PT. Wahana Baratama Mining1 WBM 7.8 6.0 13.8 6,680 0.59% 12.0 34.8 21.0 0.0 55.8 6,735 0.63%

PT. Teguh Sinarabadi1 6.1 5.0 11.1 5,800 0.94% 13.3 20.1 26.0 3.0 49.1 6,070 0.93%

PT. Firman Ketaun Perkasa1 0.4 4.0 4.4 5,500 0.62% 9.5 16.4 35.0 2.0 53.4 5,890 0.84%

PT. Gunungbayan Pratamacoal Block I 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Gunungbayan Pratamacoal Block II 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Orkida Makmur 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Sumber Api1 0.0 5.0 5.0 3,100 0.14% - 0.0 9.0 6.0 15.0 3,200 0.21%

PT. Cahaya Alam1 0.0 40.0 40.0 2,900 0.11% - 0.0 99.0 56.0 155.0 3,140 0.21%

PT. Bara Sejati1 0.0 118.0 118.0 2,980 0.11% - 0.0 185.0 36.0 221.0 3,020 0.19%

PT. Apira Utama 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Silau Kencana 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Mamahak Coal Mining2 0.0 0.0 0.0 - 0.00% - 1.6 8.3 4.1 14.0 7,080 1.62%

PT. Mahakam Bara Energi 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Mahakam Energi Lestari 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

PT. Bara Karsa Lestari 0.0 0.0 0.0 - 0.00% - 0.0 0.0 0.0 0.0 - 0.00%

Total 19.0 181.0 200.0 3,502 0.24% 2.1 93.6 446.3 119.1 659.0 4,146 0.55%

Grand Total 384.7 379.0 763.7 3,940 0.14% 2.7 582.3 824.3 447.1 1,853.7 4,132 0.27%

Resources

TSA/FKP

Tabang

Based on JORC Estimates as of 31-Dec-20183

Mineable Pit

Stripping

Ratio4

Reserves

CV Kcal/kg

GAR

Total

Sulphur

CV Kcal/kg

GAR

GBP

North Pakar

Total

Sulphur

South Pakar

Mamahak

9

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

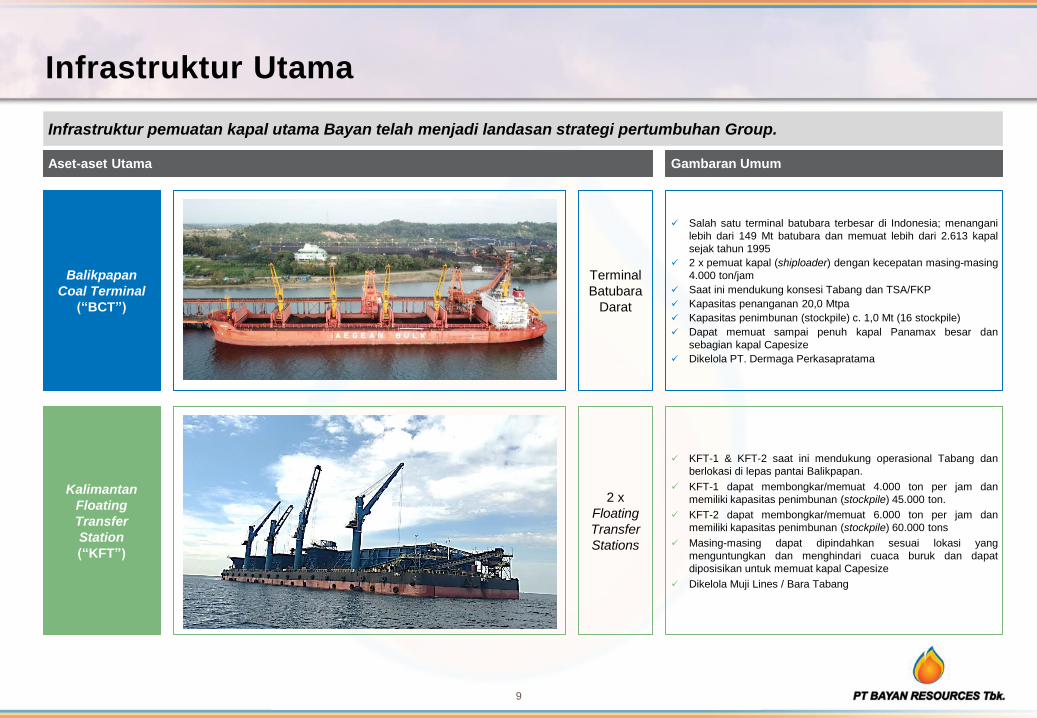

Infrastruktur Utama

Balikpapan

Coal Terminal

(“BCT”)

Salah satu terminal batubara terbesar di Indonesia; menangani

lebih dari 149 Mt batubara dan memuat lebih dari 2.613 kapal

sejak tahun 1995

2 x pemuat kapal (shiploader) dengan kecepatan masing-masing

4.000 ton/jam

Saat ini mendukung konsesi Tabang dan TSA/FKP

Kapasitas penanganan 20,0 Mtpa

Kapasitas penimbunan (stockpile) c. 1,0 Mt (16 stockpile)

Dapat memuat sampai penuh kapal Panamax besar dan

sebagian kapal Capesize

Dikelola PT. Dermaga Perkasapratama

Terminal

Batubara

Darat

Kalimantan

Floating

Transfer

Station

(“KFT”)

2 x

Floating

Transfer

Stations

KFT-1 & KFT-2 saat ini mendukung operasional Tabang dan

berlokasi di lepas pantai Balikpapan.

KFT-1 dapat membongkar/memuat 4.000 ton per jam dan

memiliki kapasitas penimbunan (stockpile) 45.000 ton.

KFT-2 dapat membongkar/memuat 6.000 ton per jam dan

memiliki kapasitas penimbunan (stockpile) 60.000 tons

Masing-masing dapat dipindahkan sesuai lokasi yang

menguntungkan dan menghindari cuaca buruk dan dapat

diposisikan untuk memuat kapal Capesize

Dikelola Muji Lines / Bara Tabang

Infrastruktur pemuatan kapal utama Bayan telah menjadi landasan strategi pertumbuhan Group.

Aset-aset Utama Gambaran Umum

10

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

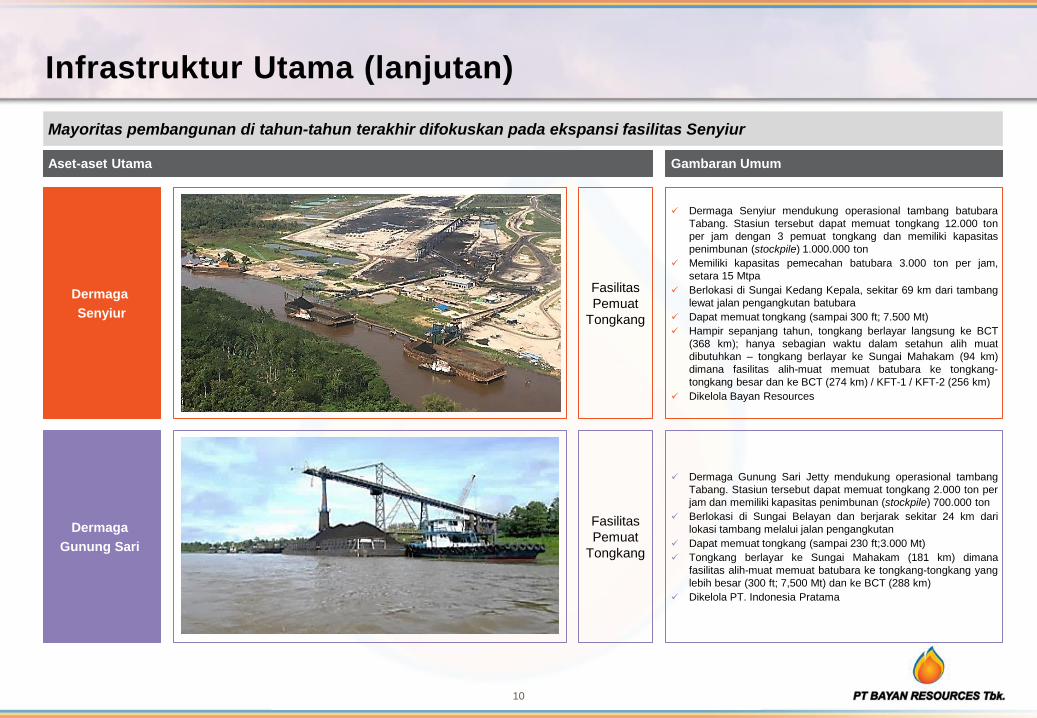

Infrastruktur Utama (lanjutan)

Mayoritas pembangunan di tahun-tahun terakhir difokuskan pada ekspansi fasilitas Senyiur

Dermaga

Gunung Sari

Dermaga Gunung Sari Jetty mendukung operasional tambang

Tabang. Stasiun tersebut dapat memuat tongkang 2.000 ton per

jam dan memiliki kapasitas penimbunan (stockpile) 700.000 ton

Berlokasi di Sungai Belayan dan berjarak sekitar 24 km dari

lokasi tambang melalui jalan pengangkutan

Dapat memuat tongkang (sampai 230 ft;3.000 Mt)

Tongkang berlayar ke Sungai Mahakam (181 km) dimana

fasilitas alih-muat memuat batubara ke tongkang-tongkang yang

lebih besar (300 ft; 7,500 Mt) dan ke BCT (288 km)

Dikelola PT. Indonesia Pratama

Fasilitas

Pemuat

Tongkang

Dermaga

Senyiur

Dermaga Senyiur mendukung operasional tambang batubara

Tabang. Stasiun tersebut dapat memuat tongkang 12.000 ton

per jam dengan 3 pemuat tongkang dan memiliki kapasitas

penimbunan (stockpile) 1.000.000 ton

Memiliki kapasitas pemecahan batubara 3.000 ton per jam,

setara 15 Mtpa

Berlokasi di Sungai Kedang Kepala, sekitar 69 km dari tambang

lewat jalan pengangkutan batubara

Dapat memuat tongkang (sampai 300 ft; 7.500 Mt)

Hampir sepanjang tahun, tongkang berlayar langsung ke BCT

(368 km); hanya sebagian waktu dalam setahun alih muat

dibutuhkan – tongkang berlayar ke Sungai Mahakam (94 km)

dimana fasilitas alih-muat memuat batubara ke tongkang-

tongkang besar dan ke BCT (274 km) / KFT-1 / KFT-2 (256 km)

Dikelola Bayan Resources

Fasilitas

Pemuat

Tongkang

Aset-aset Utama Gambaran Umum

11

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

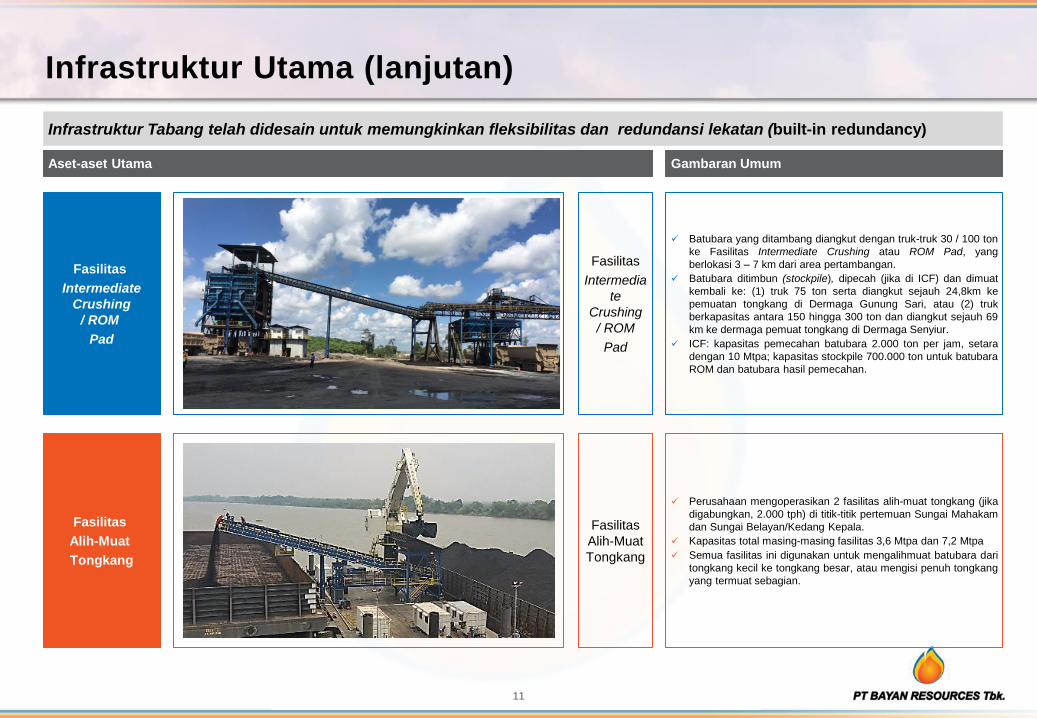

Infrastruktur Utama (lanjutan)

Infrastruktur Tabang telah didesain untuk memungkinkan fleksibilitas dan redundansi lekatan (built-in redundancy)

Fasilitas

Alih-Muat

Tongkang

Perusahaan mengoperasikan 2 fasilitas alih-muat tongkang (jika

digabungkan, 2.000 tph) di titik-titik pertemuan Sungai Mahakam

dan Sungai Belayan/Kedang Kepala.

Kapasitas total masing-masing fasilitas 3,6 Mtpa dan 7,2 Mtpa

Semua fasilitas ini digunakan untuk mengalihmuat batubara dari

tongkang kecil ke tongkang besar, atau mengisi penuh tongkang

yang termuat sebagian.

Fasilitas

Alih-Muat

Tongkang

Fasilitas

Intermediate

Crushing

/ ROM

Pad

Batubara yang ditambang diangkut dengan truk-truk 30 / 100 ton

ke Fasilitas Intermediate Crushing atau ROM Pad, yang

berlokasi 3 – 7 km dari area pertambangan.

Batubara ditimbun (stockpile), dipecah (jika di ICF) dan dimuat

kembali ke: (1) truk 75 ton serta diangkut sejauh 24,8km ke

pemuatan tongkang di Dermaga Gunung Sari, atau (2) truk

berkapasitas antara 150 hingga 300 ton dan diangkut sejauh 69

km ke dermaga pemuat tongkang di Dermaga Senyiur.

ICF: kapasitas pemecahan batubara 2.000 ton per jam, setara

dengan 10 Mtpa; kapasitas stockpile 700.000 ton untuk batubara

ROM dan batubara hasil pemecahan.

Fasilitas

Intermedia

te

Crushing

/ ROM

Pad

Aset-aset Utama Gambaran Umum

12

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Infrastruktur Utama (lanjutan)

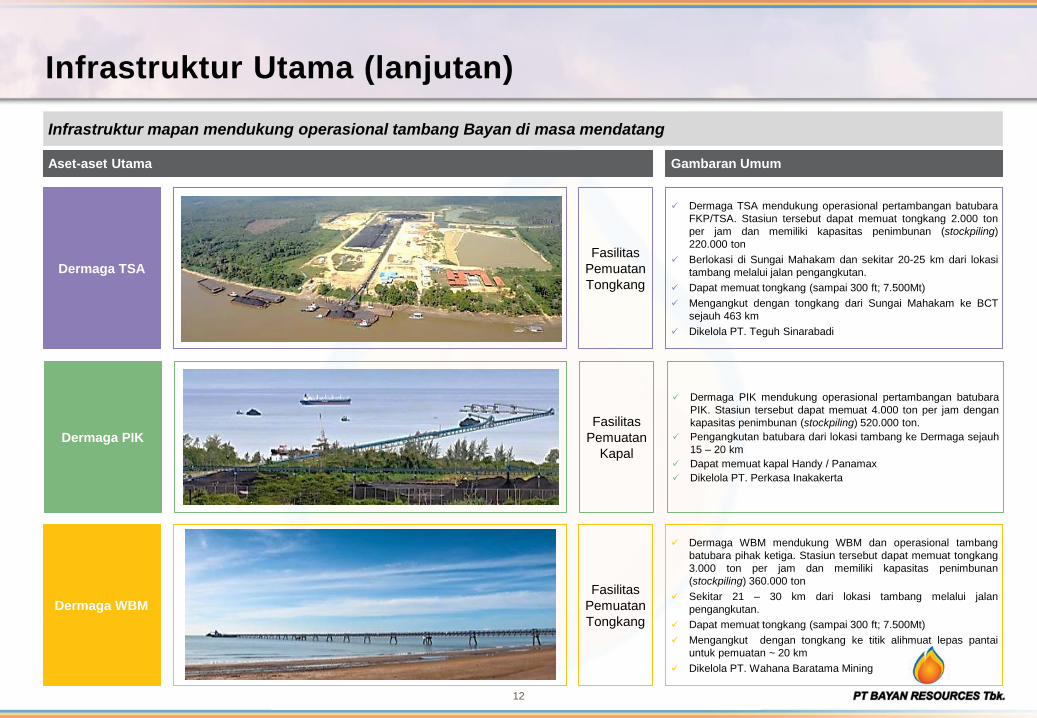

Infrastruktur mapan mendukung operasional tambang Bayan di masa mendatang

Dermaga TSA

Fasilitas

Pemuatan

Tongkang

Dermaga TSA mendukung operasional pertambangan batubara

FKP/TSA. Stasiun tersebut dapat memuat tongkang 2.000 ton

per jam dan memiliki kapasitas penimbunan (stockpiling)

220.000 ton

Berlokasi di Sungai Mahakam dan sekitar 20-25 km dari lokasi

tambang melalui jalan pengangkutan.

Dapat memuat tongkang (sampai 300 ft; 7.500Mt)

Mengangkut dengan tongkang dari Sungai Mahakam ke BCT

sejauh 463 km

Dikelola PT. Teguh Sinarabadi

Dermaga PIK

Dermaga PIK mendukung operasional pertambangan batubara

PIK. Stasiun tersebut dapat memuat 4.000 ton per jam dengan

kapasitas penimbunan (stockpiling) 520.000 ton.

Pengangkutan batubara dari lokasi tambang ke Dermaga sejauh

15 – 20 km

Dapat memuat kapal Handy / Panamax

Dikelola PT. Perkasa Inakakerta

Fasilitas

Pemuatan

Kapal

Dermaga WBM

Dermaga WBM mendukung WBM dan operasional tambang

batubara pihak ketiga. Stasiun tersebut dapat memuat tongkang

3.000 ton per jam dan memiliki kapasitas penimbunan

(stockpiling) 360.000 ton

Sekitar 21 – 30 km dari lokasi tambang melalui jalan

pengangkutan.

Dapat memuat tongkang (sampai 300 ft; 7.500Mt)

Mengangkut dengan tongkang ke titik alihmuat lepas pantai

untuk pemuatan ~ 20 km

Dikelola PT. Wahana Baratama Mining

Fasilitas

Pemuatan

Tongkang

Aset-aset Utama Gambaran Umum

13

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

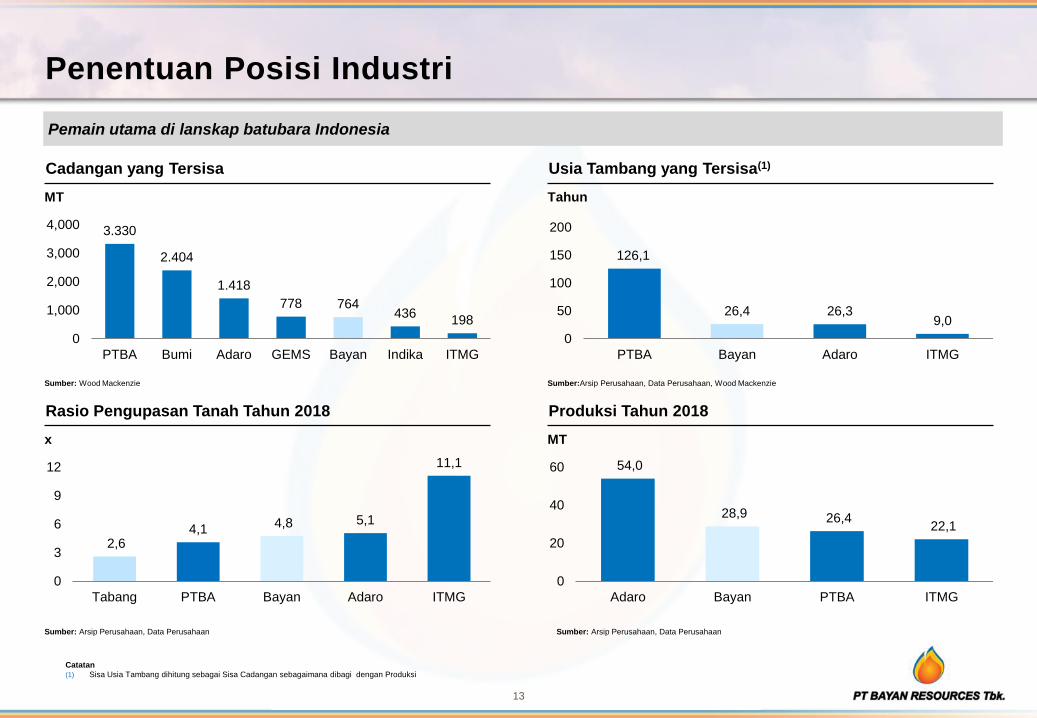

Penentuan Posisi Industri

MT

Produksi Tahun 2018

54,0

28,9 26,4 22,1

0

20

40

60

Adaro Bayan PTBA ITMG

MT

Cadangan yang Tersisa

3.330

2.404

1.418

778 764 436

198

0

1,000

2,000

3,000

4,000

PTBA Bumi Adaro GEMS Bayan Indika ITMG

Sumber: Wood Mackenzie

Tahun

Usia Tambang yang Tersisa(1)

126,1

26,4 26,3 9,0

0

50

100

150

200

PTBA Bayan Adaro ITMG

Sumber:Arsip Perusahaan, Data Perusahaan, Wood Mackenzie

x

2,6 4,1 4,8 5,1

11,1

0

3

6

9

12

Tabang PTBA Bayan Adaro ITMG

Sumber: Arsip Perusahaan, Data Perusahaan

Pemain utama di lanskap batubara Indonesia

Sumber: Arsip Perusahaan, Data Perusahaan

Catatan

(1) Sisa Usia Tambang dihitung sebagai Sisa Cadangan sebagaimana dibagi dengan Produksi

Rasio Pengupasan Tanah Tahun 2018

14

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

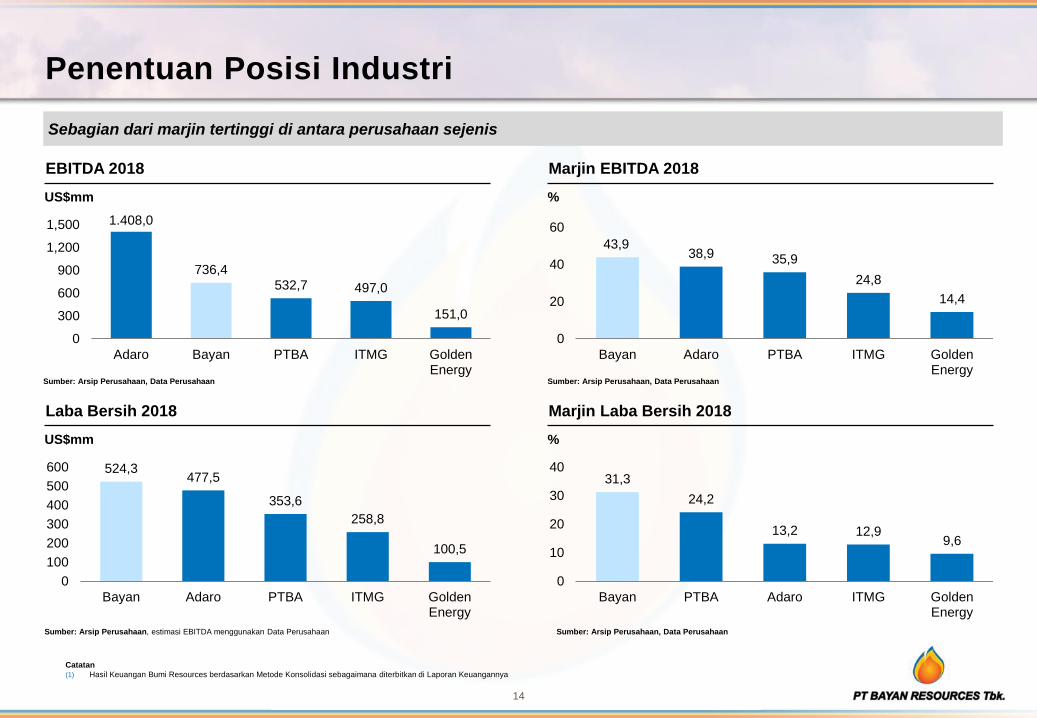

43,9 38,9 35,9

24,8

14,4

0

20

40

60

Bayan Adaro PTBA ITMG GoldenEnergy

Penentuan Posisi Industri

%

Marjin Laba Bersih 2018

31,3

24,2

13,2 12,9 9,6

0

10

20

30

40

Bayan PTBA Adaro ITMG GoldenEnergy

US$mm

EBITDA 2018

1.408,0

736,4 532,7 497,0

151,0

0

300

600

900

1,200

1,500

Adaro Bayan PTBA ITMG GoldenEnergy

%

Marjin EBITDA 2018

Sumber: Arsip Perusahaan, Data Perusahaan

US$mm

Laba Bersih 2018

524,3 477,5

353,6

258,8

100,5

0

100

200

300

400

500

600

Bayan Adaro PTBA ITMG GoldenEnergy

Sumber: Arsip Perusahaan, estimasi EBITDA menggunakan Data Perusahaan

Sebagian dari marjin tertinggi di antara perusahaan sejenis

Sumber: Arsip Perusahaan, Data Perusahaan

Sumber: Arsip Perusahaan, Data Perusahaan

Catatan

(1) Hasil Keuangan Bumi Resources berdasarkan Metode Konsolidasi sebagaimana diterbitkan di Laporan Keuangannya

Sorotan Utama

Bagian 2:

16

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

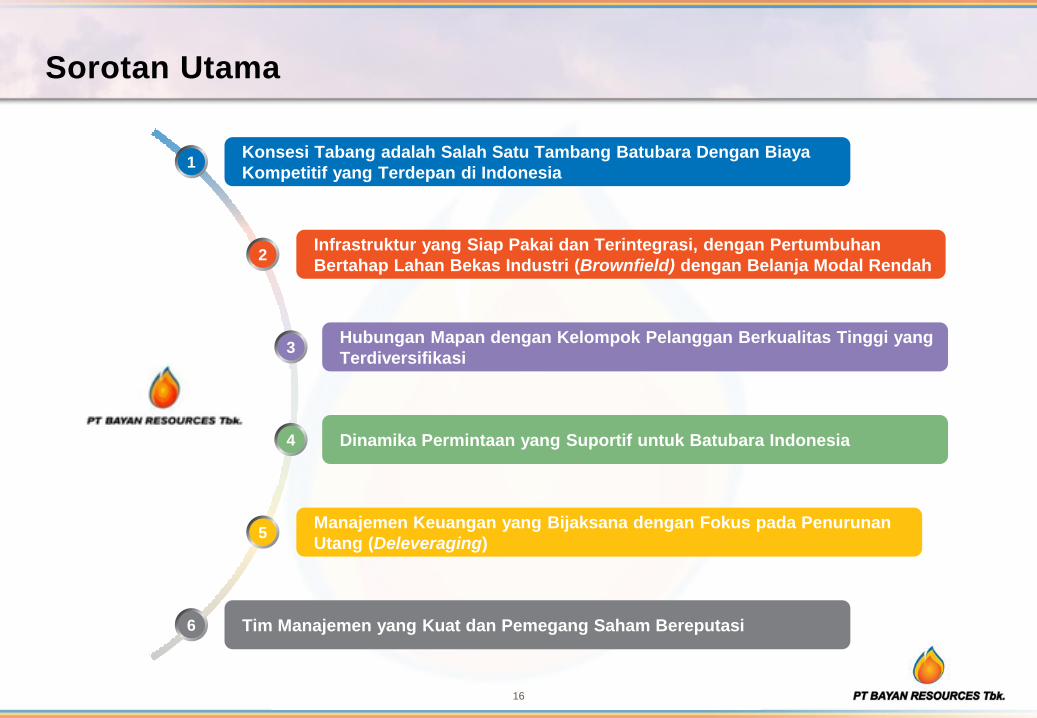

Sorotan Utama

Konsesi Tabang adalah Salah Satu Tambang Batubara Dengan Biaya

Kompetitif yang Terdepan di Indonesia 1

Infrastruktur yang Siap Pakai dan Terintegrasi, dengan Pertumbuhan

Bertahap Lahan Bekas Industri (Brownfield) dengan Belanja Modal Rendah 2

Hubungan Mapan dengan Kelompok Pelanggan Berkualitas Tinggi yang

Terdiversifikasi 3

Dinamika Permintaan yang Suportif untuk Batubara Indonesia 4

Tim Manajemen yang Kuat dan Pemegang Saham Bereputasi 6

Manajemen Keuangan yang Bijaksana dengan Fokus pada Penurunan

Utang (Deleveraging) 5

17

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Konsesi Tabang Adalah Salah Satu Tambang Batubara

Berbiaya Kompetitif Terdepan di Indonesia 1

Penentuan Posisi Kompetitif Biaya Global (1)

Total Biaya Tunai – tersesuaikan energi @ 6.322 kcal/kg (US$/ton)

A. Proyek Besar dengan Infrastruktur Mapan

MT

FSP

Cadangan

(Mt)

Sumber

Daya

(Mt)

Jangka

Waktu IUP

(Tahun)

BT 281 361 Sampai 2028

FSP 70 158 Sampai 2025

TA (2) 61 151 Sampai 2038

TJ (2) 109 389 Tahap Eksplorasi

DE (2) 66 159 Tahap eksplorasi Produk Dengan

Permintaan Tinggi

Pakar Utara

BT

x

Konsesi besar dengan infrastruktur mapan, produk batubara “in demand”, dan profil biaya yang menghasilkan margin kuat

di tengah resesi saat ini.

Overburden dan Rasio Pengupasan Tanah Rendah

Catatan

(1) Kurva pasokan tersesuaikan-energi batubara lepas pantai global 2017

(2) Konsesi Pakar Utara dimiliki melalui 100% saham Bayan dalam KRL

Sumber: Wood Mackenzie

1,9 6,4 6,1

15,6

22,7

1,8x 1,5x 1,5x 1,5x

2,6x

0

1

2

3

0

15

30

45

2014 2015 2016 2017 2018

Produksi Strip Ratio

kcal/kg GAR Abu Belerang Nitrogen

Bayan Ultra Coal (BUC) 4.000 – 4.250 ~3% tipikal 0,1% <0,8%

18

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Konsesi Tabang Adalah Salah Satu Tambang Batubara

Berbiaya Kompetitif Terdepan di Indonesia Dengan secara konsisten menekan biaya selama resesi, Bayan diposisikan untuk tetap memperoleh laba dalam perkiraan

resesi yang berkelanjutan

Optimisasi

Pengangkutan

Jalan Darat

Negosiasi

Ulang Tarif

Kontraktor

Pembelian

Bahan Bakar

Tersentralisasi

Metode

Tambang

Dozer Push

Through Seam

Blasting

Radar

Geoteknik

Inisiatif Manajemen Secara Bertahap Mempertahankan

Biaya Tetap Rendah Secara Struktural

1

19

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

30+

55+

Sekarang Kenaikan

20

Sekarang Kenaikan

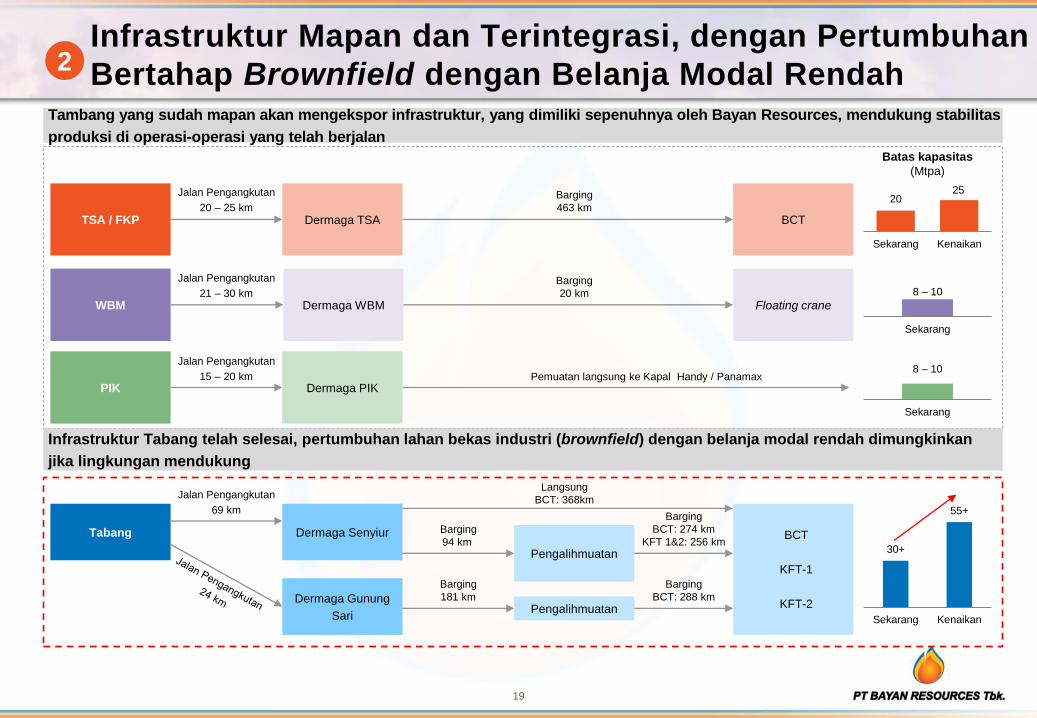

Infrastruktur Mapan dan Terintegrasi, dengan Pertumbuhan

Bertahap Brownfield dengan Belanja Modal Rendah Tambang yang sudah mapan akan mengekspor infrastruktur, yang dimiliki sepenuhnya oleh Bayan Resources, mendukung stabilitas

produksi di operasi-operasi yang telah berjalan

2

Sekarang

WBM Dermaga WBM Floating crane

Jalan Pengangkutan

21 – 30 km

Barging

20 km

Sekarang

PIK Dermaga PIK

Jalan Pengangkutan

15 – 20 km Pemuatan langsung ke Kapal Handy / Panamax

BCT

Jalan Pengangkutan

20 – 25 km

Barging

463 km

TSA / FKP Dermaga TSA

Batas kapasitas

(Mtpa)

Tabang Dermaga Senyiur

Dermaga Gunung

Sari

Pengalihmuatan

Pengalihmuatan

Jalan Pengangkutan

69 km

Barging

94 km

Barging

BCT: 274 km

KFT 1&2: 256 km

Barging

181 km

Barging

BCT: 288 km

BCT

KFT-1

KFT-2

Langsung

BCT: 368km

Infrastruktur Tabang telah selesai, pertumbuhan lahan bekas industri (brownfield) dengan belanja modal rendah dimungkinkan

jika lingkungan mendukung

8 – 10

8 – 10

25

20

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

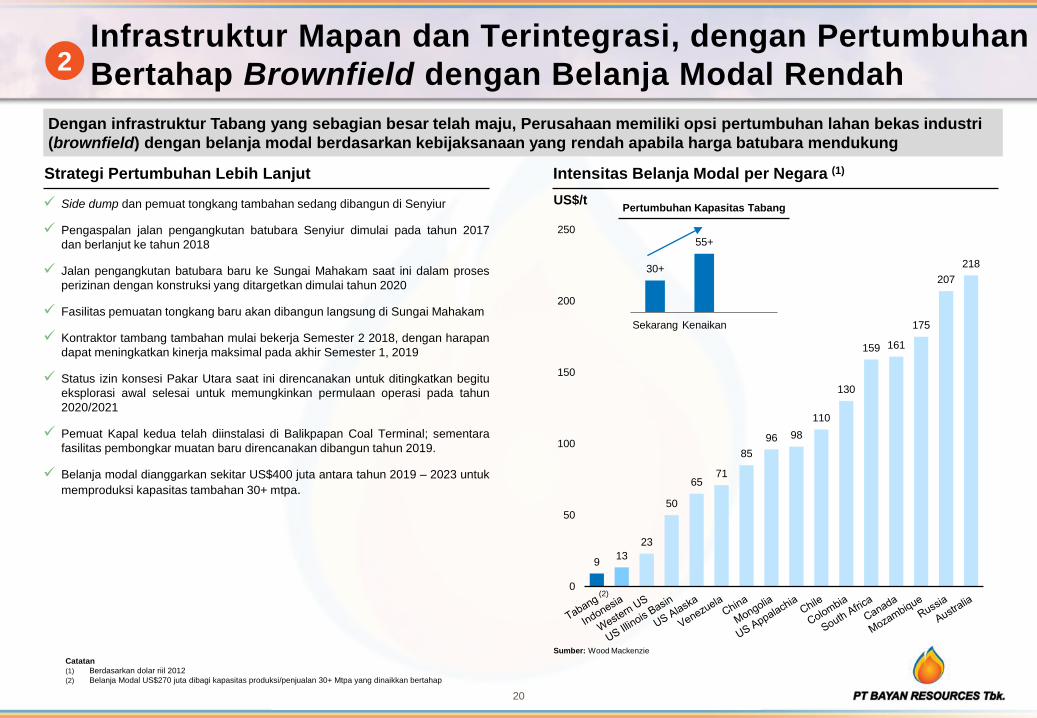

9 13

23

50

65 71

85

96 98

110

130

159 161

175

207

218

0

50

100

150

200

250

30+

55+

Sekarang Kenaikan

Infrastruktur Mapan dan Terintegrasi, dengan Pertumbuhan

Bertahap Brownfield dengan Belanja Modal Rendah

Intensitas Belanja Modal per Negara (1)

Dengan infrastruktur Tabang yang sebagian besar telah maju, Perusahaan memiliki opsi pertumbuhan lahan bekas industri

(brownfield) dengan belanja modal berdasarkan kebijaksanaan yang rendah apabila harga batubara mendukung

Catatan

(1) Berdasarkan dolar riil 2012

(2) Belanja Modal US$270 juta dibagi kapasitas produksi/penjualan 30+ Mtpa yang dinaikkan bertahap

2

US$/t

(2)

Pertumbuhan Kapasitas Tabang

Sumber: Wood Mackenzie

Strategi Pertumbuhan Lebih Lanjut

Side dump dan pemuat tongkang tambahan sedang dibangun di Senyiur

Pengaspalan jalan pengangkutan batubara Senyiur dimulai pada tahun 2017

dan berlanjut ke tahun 2018

Jalan pengangkutan batubara baru ke Sungai Mahakam saat ini dalam proses

perizinan dengan konstruksi yang ditargetkan dimulai tahun 2020

Fasilitas pemuatan tongkang baru akan dibangun langsung di Sungai Mahakam

Kontraktor tambang tambahan mulai bekerja Semester 2 2018, dengan harapan

dapat meningkatkan kinerja maksimal pada akhir Semester 1, 2019

Status izin konsesi Pakar Utara saat ini direncanakan untuk ditingkatkan begitu

eksplorasi awal selesai untuk memungkinkan permulaan operasi pada tahun

2020/2021

Pemuat Kapal kedua telah diinstalasi di Balikpapan Coal Terminal; sementara

fasilitas pembongkar muatan baru direncanakan dibangun tahun 2019.

Belanja modal dianggarkan sekitar US$400 juta antara tahun 2019 – 2023 untuk

memproduksi kapasitas tambahan 30+ mtpa.

21

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

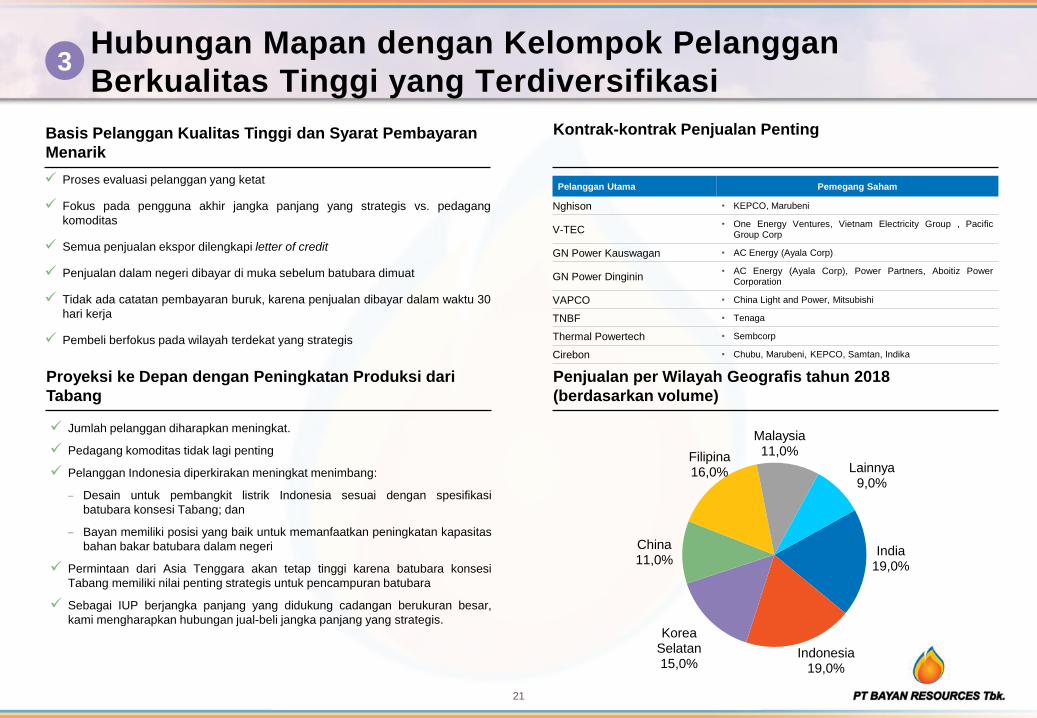

Hubungan Mapan dengan Kelompok Pelanggan

Berkualitas Tinggi yang Terdiversifikasi

Basis Pelanggan Kualitas Tinggi dan Syarat Pembayaran

Menarik

Proses evaluasi pelanggan yang ketat

Fokus pada pengguna akhir jangka panjang yang strategis vs. pedagang

komoditas

Semua penjualan ekspor dilengkapi letter of credit

Penjualan dalam negeri dibayar di muka sebelum batubara dimuat

Tidak ada catatan pembayaran buruk, karena penjualan dibayar dalam waktu 30

hari kerja

Pembeli berfokus pada wilayah terdekat yang strategis

Penjualan per Wilayah Geografis tahun 2018

(berdasarkan volume)

Proyeksi ke Depan dengan Peningkatan Produksi dari

Tabang

Jumlah pelanggan diharapkan meningkat.

Pedagang komoditas tidak lagi penting

Pelanggan Indonesia diperkirakan meningkat menimbang:

– Desain untuk pembangkit listrik Indonesia sesuai dengan spesifikasi

batubara konsesi Tabang; dan

– Bayan memiliki posisi yang baik untuk memanfaatkan peningkatan kapasitas

bahan bakar batubara dalam negeri

Permintaan dari Asia Tenggara akan tetap tinggi karena batubara konsesi

Tabang memiliki nilai penting strategis untuk pencampuran batubara

Sebagai IUP berjangka panjang yang didukung cadangan berukuran besar,

kami mengharapkan hubungan jual-beli jangka panjang yang strategis.

3

India 19,0%

Indonesia 19,0%

Korea Selatan 15,0%

China 11,0%

Filipina 16,0%

Malaysia 11,0%

Lainnya 9,0%

Kontrak-kontrak Penjualan Penting

Pelanggan Utama Pemegang Saham

Nghison • KEPCO, Marubeni

V-TEC • One Energy Ventures, Vietnam Electricity Group , Pacific

Group Corp

GN Power Kauswagan • AC Energy (Ayala Corp)

GN Power Dinginin • AC Energy (Ayala Corp), Power Partners, Aboitiz Power

Corporation

VAPCO • China Light and Power, Mitsubishi

TNBF • Tenaga

Thermal Powertech • Sembcorp

Cirebon • Chubu, Marubeni, KEPCO, Samtan, Indika

22

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

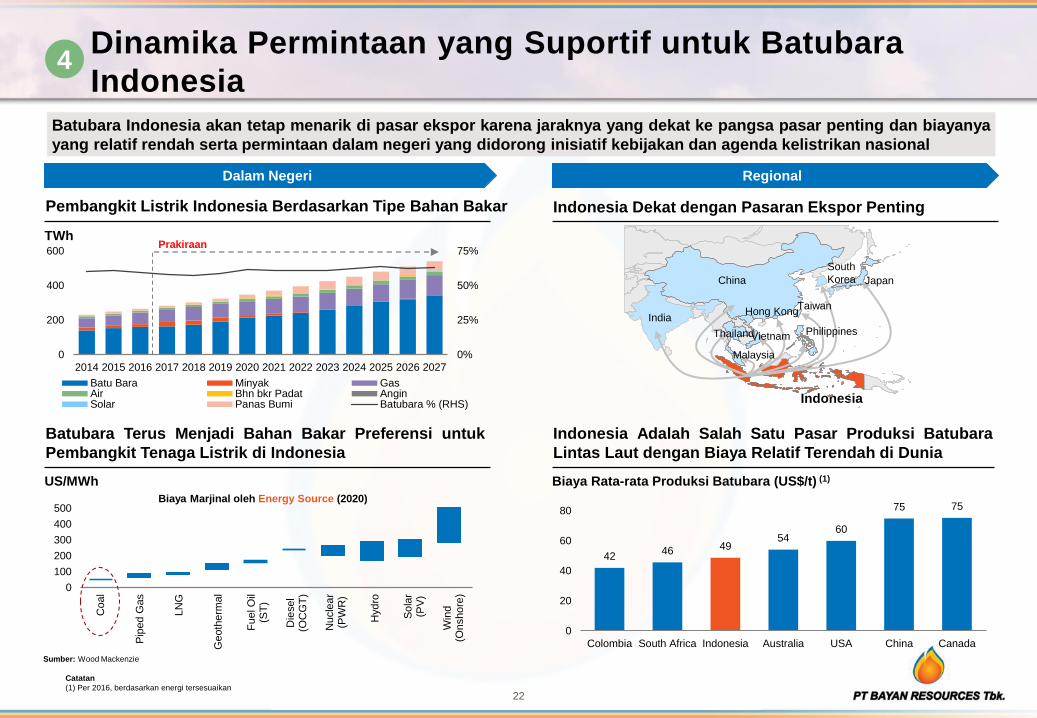

Dinamika Permintaan yang Suportif untuk Batubara

Indonesia

0%

25%

50%

75%

0

200

400

600

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Batu Bara Minyak GasAir Bhn bkr Padat AnginSolar Panas Bumi Batubara % (RHS)

Batubara Indonesia akan tetap menarik di pasar ekspor karena jaraknya yang dekat ke pangsa pasar penting dan biayanya

yang relatif rendah serta permintaan dalam negeri yang didorong inisiatif kebijakan dan agenda kelistrikan nasional

Indonesia Dekat dengan Pasaran Ekspor Penting Pembangkit Listrik Indonesia Berdasarkan Tipe Bahan Bakar

TWh

Indonesia

India

China

Vietnam Thailand

South

Korea Japan

Malaysia

Hong Kong Taiwan

Philippines

42 46 49

54 60

75 75

0

20

40

60

80

Colombia South Africa Indonesia Australia USA China Canada

Dalam Negeri Regional

US/MWh Biaya Rata-rata Produksi Batubara (US$/t) (1)

Indonesia Adalah Salah Satu Pasar Produksi Batubara

Lintas Laut dengan Biaya Relatif Terendah di Dunia

Batubara Terus Menjadi Bahan Bakar Preferensi untuk

Pembangkit Tenaga Listrik di Indonesia

Sumber: Wood Mackenzie

0

100

200

300

400

500

Coal

Pip

ed

Gas

LN

G

Geoth

erm

al

Fuel O

il(S

T)

Die

sel

(OC

GT

)

Nucle

ar

(PW

R)

Hyd

ro

So

lar

(PV

)

Win

d(O

nsh

ore

)

Biaya Marjinal oleh Energy Source (2020)

Prakiraan

Catatan

(1) Per 2016, berdasarkan energi tersesuaikan

4

23

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

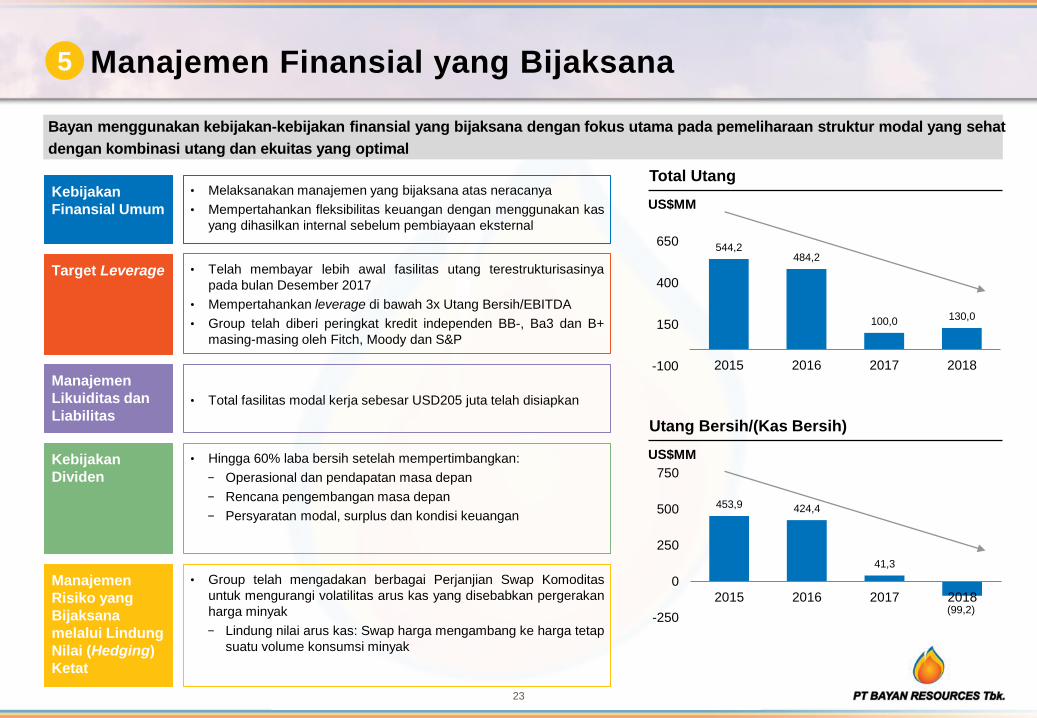

Kebijakan

Finansial Umum

• Melaksanakan manajemen yang bijaksana atas neracanya

• Mempertahankan fleksibilitas keuangan dengan menggunakan kas

yang dihasilkan internal sebelum pembiayaan eksternal

Manajemen

Likuiditas dan

Liabilitas

• Total fasilitas modal kerja sebesar USD205 juta telah disiapkan

Kebijakan

Dividen

• Hingga 60% laba bersih setelah mempertimbangkan:

− Operasional dan pendapatan masa depan

− Rencana pengembangan masa depan

− Persyaratan modal, surplus dan kondisi keuangan

5 Manajemen Finansial yang Bijaksana

Manajemen

Risiko yang

Bijaksana

melalui Lindung

Nilai (Hedging)

Ketat

• Group telah mengadakan berbagai Perjanjian Swap Komoditas

untuk mengurangi volatilitas arus kas yang disebabkan pergerakan

harga minyak

− Lindung nilai arus kas: Swap harga mengambang ke harga tetap

suatu volume konsumsi minyak

Bayan menggunakan kebijakan-kebijakan finansial yang bijaksana dengan fokus utama pada pemeliharaan struktur modal yang sehat

dengan kombinasi utang dan ekuitas yang optimal

Target Leverage • Telah membayar lebih awal fasilitas utang terestrukturisasinya

pada bulan Desember 2017

• Mempertahankan leverage di bawah 3x Utang Bersih/EBITDA

• Group telah diberi peringkat kredit independen BB-, Ba3 dan B+

masing-masing oleh Fitch, Moody dan S&P

Total Utang

US$MM

544,2 484,2

100,0 130,0

-100

150

400

650

2015 2016 2017 2018

453,9 424,4

41,3

(99,2) -250

0

250

500

750

2015 2016 2017 2018

Utang Bersih/(Kas Bersih)

US$MM

24

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

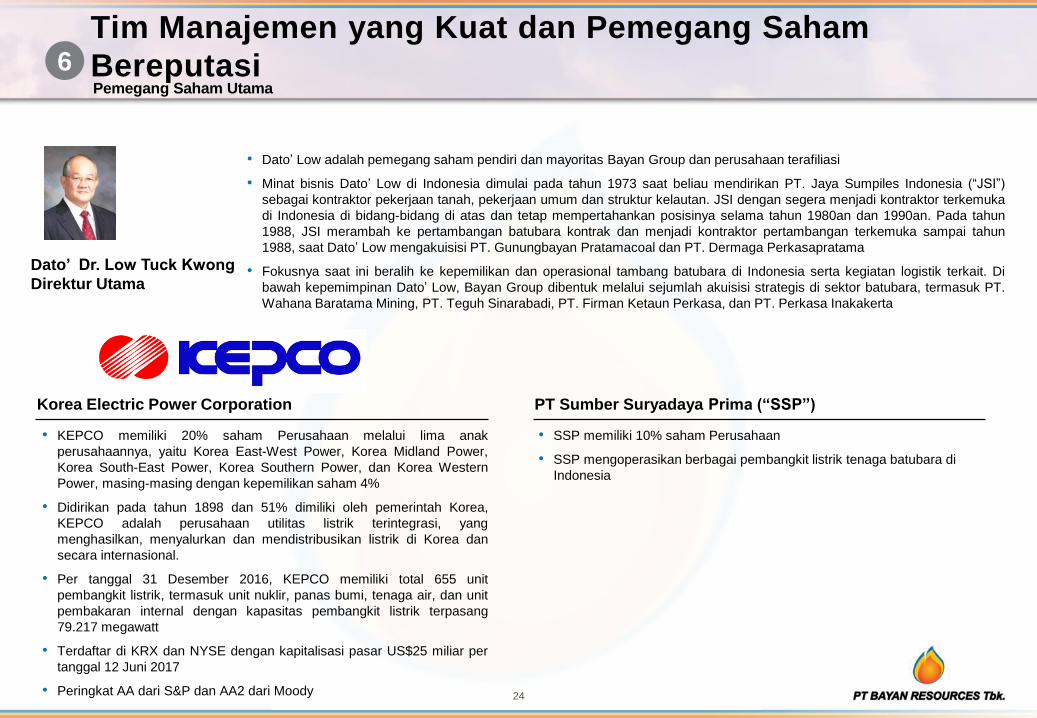

Tim Manajemen yang Kuat dan Pemegang Saham

Bereputasi 6

Dato’ Dr. Low Tuck Kwong

Direktur Utama

• Dato’ Low adalah pemegang saham pendiri dan mayoritas Bayan Group dan perusahaan terafiliasi

• Minat bisnis Dato’ Low di Indonesia dimulai pada tahun 1973 saat beliau mendirikan PT. Jaya Sumpiles Indonesia (“JSI”)

sebagai kontraktor pekerjaan tanah, pekerjaan umum dan struktur kelautan. JSI dengan segera menjadi kontraktor terkemuka

di Indonesia di bidang-bidang di atas dan tetap mempertahankan posisinya selama tahun 1980an dan 1990an. Pada tahun

1988, JSI merambah ke pertambangan batubara kontrak dan menjadi kontraktor pertambangan terkemuka sampai tahun

1988, saat Dato’ Low mengakuisisi PT. Gunungbayan Pratamacoal dan PT. Dermaga Perkasapratama

• Fokusnya saat ini beralih ke kepemilikan dan operasional tambang batubara di Indonesia serta kegiatan logistik terkait. Di

bawah kepemimpinan Dato’ Low, Bayan Group dibentuk melalui sejumlah akuisisi strategis di sektor batubara, termasuk PT.

Wahana Baratama Mining, PT. Teguh Sinarabadi, PT. Firman Ketaun Perkasa, dan PT. Perkasa Inakakerta

PT Sumber Suryadaya Prima (“SSP”)

• SSP memiliki 10% saham Perusahaan

• SSP mengoperasikan berbagai pembangkit listrik tenaga batubara di

Indonesia

Korea Electric Power Corporation

• KEPCO memiliki 20% saham Perusahaan melalui lima anak

perusahaannya, yaitu Korea East-West Power, Korea Midland Power,

Korea South-East Power, Korea Southern Power, dan Korea Western

Power, masing-masing dengan kepemilikan saham 4%

• Didirikan pada tahun 1898 dan 51% dimiliki oleh pemerintah Korea,

KEPCO adalah perusahaan utilitas listrik terintegrasi, yang

menghasilkan, menyalurkan dan mendistribusikan listrik di Korea dan

secara internasional.

• Per tanggal 31 Desember 2016, KEPCO memiliki total 655 unit

pembangkit listrik, termasuk unit nuklir, panas bumi, tenaga air, dan unit

pembakaran internal dengan kapasitas pembangkit listrik terpasang

79.217 megawatt

• Terdaftar di KRX dan NYSE dengan kapitalisasi pasar US$25 miliar per

tanggal 12 Juni 2017

• Peringkat AA dari S&P dan AA2 dari Moody

Pemegang Saham Utama

25

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Tim Manajemen yang Kuat dan Pemegang Saham

Bereputasi 6

• Diangkat sebagai Direktur dan Chief Development Officer

pada tahun 2008

• Berpengalaman lebih dari 25 tahun di industri pertambangan

• Bergelar S1 bidang Commerce (Accounting) dan Arts (Asian

Studies) dari Murdoch University, Australia

• Diangkat sebagai Direktur Bayan pada bulan Juni 2017

• Sebelumnya menjabat sebagai Manajer Senior Departemen

Sumber Daya Manusia (2013- 2017) di KOMEPO

• Bergelar Master di bidang Hukum dari Korea University

Graduate School, Korea

• Pendiri dan pemegang saham mayoritas Bayan Group

• Menjabat sebagai Komisaris Utama Bayan Group tahun

2008-2018, menjadi Direktur Utama bulan Januari 2018

• Pemegang Saham Pendiri JSI Indonesia pada tahun 1973

• Diangkat sebagai Direktur Bayan pada tahun 2006

• Menjabat sebagai komisaris di berbagai anak perusahaan

Bayan

• Bergelar Diploma Bahasa Asing dari ABA Jakarta

• Diangkat sebagai Direktur Bayan pada tahun 2004

• Menjabat sebagai Sekretaris Perusahaan Bayan

• Bergelar Diploma Bahasa Asing dari ABA

• “PRAYOGA”, Padang, Sumbar, Indonesia

Russell Neil

Direktur & Chief Development Officer

Insu Lee

Direktur Manajemen Risiko

Dato’ Dr. Low Tuck Kwong

Direktur Utama dan Chief Executive Officer

Engki Wibowo

Direktur Kesehatan dan Keselamatan Kerja dan

Lingkungan dan Pengembangan Masyarakat

Jenny Quantero

Direktur Urusan Korporasi dan Sekretaris

Perusahaan

Lim Chai Hock

Direktur dan Chief Operating Officer

• Diangkat sebagai Direktur Bayan pada tahun 2007

• Menjabat berbagai posisi eksekutif di anak perusahaan Bayan

• Memiliki Sertifikat Survey Tanah dari Lembaga Jabatan Ukur,

Malaysia

Rata-rata 22+ tahun

pengalaman dalam

industri

Tim berpengalaman

dengan pengetahuan

lokal yang kuat

Keahlian teknis dan

eksekusi yang

mendalam

30 21

• Diangkat sebagai Direktur Bayan pada tahun 2007

• Menjabat posisi eksekutif di anak perusahaan Bayan

• Bergelar Bachelor in Mechanical and Production Engineering

dari Nanyang Technological University, Singapore

Low Yi Ngo

Direktur Pemasaran dan Penjualan

13 13

21 21 26 14

30 21

• Diangkat sebagai Direktur dan CFO Bayan pada tahun 2008

• Sebelumnya menjabat sebagai Kepala Restrukturisasi Korporasi

Indonesia di KPMG

• Bergelar Diploma di bidang Akuntansi dari Napier College, Scoltland

• Anggota ICAS

Alastair McLeod

Direktur & Chief Financial Officer

27 14

30 21 1 1

Jumlah Tahun Pengalaman

Industri Jumlah Tahun di Bayan Group

• Diangkat sebagai Direktur Independen Bayan bulan Juni 2017

• Sebelumnya bekerja di Kementrian Energi dan Sumber Daya

Mineral

• Bergelar Doktor di bidang Lingkungan dari Universitas

Indonesia

Soermarno Witoro Soelarno

Direktur Independen

33 1

Direksi

26

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Tim Manajemen yang Kuat dan Pemegang Saham

Bereputasi 6

Prof. Ir.

Purnomo

Yusgiantoro

M.Sc., M.A., Ph.D.

Komisaris Utama

• Diangkat sebagai Komisaris

pada tanggal 10 Januari 2018

• Menteri Pertahanan Republik

Indonesia (2009 – 2014)

• Menteri Energi dan Sumber

Daya Mineral Republik

Indonesia (2000 – 2009)

• Ketua organisasi Menteri

Pertahanan se-ASEAN (2009 –

2014)

• Ketua organisasi Menteri

Energi se-ASEAN (2000 –

2009)

• Ketua (2004), Sekretaris

Jenderal (2002) dan Gubernur

(1995-1998) Organization of

Petroleum Exporting Countries

– OPEC

• Gelar PhD di bidang Ekonomi

Mineral dari Colorado School of

Mines, Colorado, USA

• Gelar Magister di bidang

Ekonomi dan Teknik dari

Colorado School of Mines,

Colorado, USA

• Diangkat sebagai Komisaris

pada tanggal 10 Januari 2018

• Menjabat sebagai Direktur

Utama PT. Bayan Resources

Tbk dari tanggal 18 Maret 2008

sampai 10 Januari 2018

• Pendiri dan pemegang saham

minoritas di Bayan

• Sebelumnya memegang

jabatan teknis dan eksekutif di

JSI.

• Bergelar Bachelor of Civil

Engineering dari University of

Glasgow

• Diangkat sebagai Komisaris

pada tanggal 18 Maret 2008

dan menjabat sebagai

Komisaris Utama PIK serta

Komisaris FKP, GBP dan TSA

• Komisaris Utama Perusahaan

(2006 – 2008)

• Ketua dan Direktur Non-

Eksekutif Manhattan

Resources Limited (2006-2013)

• Ketua Dewan Kehormatan

Arsitek di Asosiasi Arsitek

Indonesia (2005-2008)

• Direktur Eksekutif Masyarakat

Pertambangan dan Energi

Indonesia (1997 – 2010)

• Ketua Dewan Pengawas

Institut Perekonomian Energi

Indonesia

• Saat ini, anggota Dewan

Penasihat Masyarakat Energi

Terbarukan Indonesia,

Masyarakat Kelistrikan

Indonesia, dan Asosiasi Panas

Bumi Indonesia

• Diangkat sebagai Komisaris

Independen pada tanggal 18

Maret 2008 dan Ketua Komite

Audit (2008 – sekarang) serta

Ketua Komite Remunerasi dan

Nominasi (Juli 2016 –

sekarang)

• Direktur Jenderal Geologi dan

Sumber Daya Mineral (1997-

1998)

• Dirjen Pertambangan di

Departemen Pertambangan

dan Energi Republik Indonesia

(1998-1999)

• Komisaris Utama PT Aneka

Tambang (Persero) Tbk (1997-

2001)

• Menteri Negara Pekerjaan

Umum Republik Indonesia

(1999-2000)

• Komisaris PT Freeport

Indonesia (2001-2012)

• Komisaris Independen dan

ketua komite audit PT

INCO/Valet Indonesia (2007-

2010)

• Anggota Komite Manajemen

Risiko (2009-2012), anggota

Komite Remunerasi dan

Nominasi (2009-2016),

Komisaris Independen PT

Holcim Indonesia Tbk (2009-

2010)

• Direktur Utama PT Freeport

Indonesia (2012-2015)

• Diangkat sebagai Komisaris

Independen pada tanggal 27

Mei 2016; juga anggota Komite

Manajemen Risiko dan Tata

Kelola Perusahaan (Juli

sekarang) dan Komite Audit

(Agustus 2016 – sekarang)

• Pendiri dan Komisaris Utama

PT Techno Ventura Business

Synergy (2010-sekarang) serta

PT Teknopreneur Indonesia

(2006 – sekarang)

• Direktur Non-eksekutif

Independen di Asia Resource

Minerals Plc (Bumi Plc– Vallar

Plc), London, England (2011-

2014)

• Chief Executive Officer di Asia

Resource Minerals Plcs (2014-

2015)

• Komisaris PT Berau Coal

Energy Tbk (2013-2014)

• Direktur Utama PT Berau Coal

Energy Tbk (2014-2015)

• Anggota Komite Inovasi

Nasional yang dibentuk

Presiden Republik Indonesia

(2011-2014)

• Konsultan khusus Menteri

Koordinator Bidang

Perekonomian Republik

Indonesia (2010 – 2014)

Ir. Michael

Sumarijanto

Komisaris

Eddie Chin Wai

Fong

Komisaris

Dr. Ir. Rozik B.

Soetjipto

Komisaris

Independen

Amir Sambodo

Komisaris

Independen

Dewan Komisaris

• Diangkat sebagai Komisaris

tanggal 10 Januari 2018

• Komisaris PT. Sumber Segara

Primadaya – PLTU Cilacap

(Sept 2009 – Sekarang)

• Anggota Komite Audit PT.

Bakrie & Brothers Tbk (Mei

2006 – sekarang)

• Sebelumnya anggota Komite

Audit PT. Bank Tabungan

Negara (Persero) Tbk (Agustus

2005 – Sept ember 2011)

• Staf Ahli bidang Ekonomi untuk

Partai Demokrat Indonesia

(Mei 2008 – April 2010)

• Gelar Master di bidang

Manajemen dari Fakultas

Ekonomi Universitas Indonesia,

2003

Lifransyah

Gumay

Komisaris

Gambaran Umum Finansial

Bagian 3:

28

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

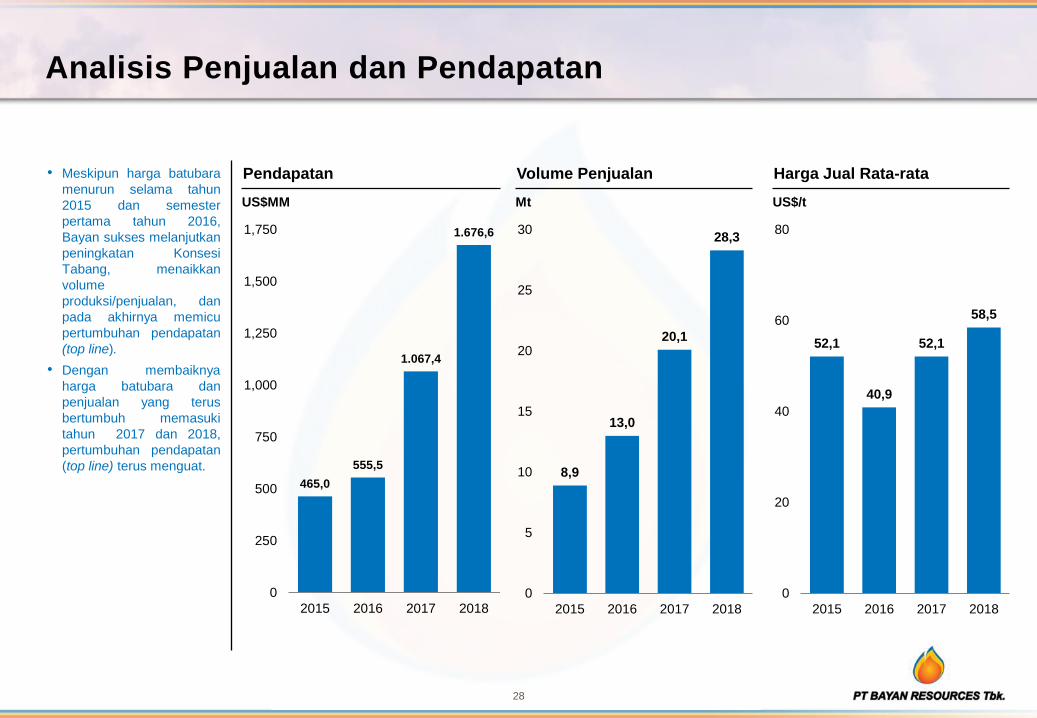

Analisis Penjualan dan Pendapatan

Pendapatan

US$MM

465,0

555,5

1.067,4

1.676,6

0

250

500

750

1,000

1,250

1,500

1,750

2015 2016 2017 2018

Harga Jual Rata-rata

US$/t

52,1

40,9

52,1

58,5

0

20

40

60

80

2015 2016 2017 2018

Volume Penjualan

Mt

8,9

13,0

20,1

28,3

0

5

10

15

20

25

30

2015 2016 2017 2018

• Meskipun harga batubara

menurun selama tahun

2015 dan semester

pertama tahun 2016,

Bayan sukses melanjutkan

peningkatan Konsesi

Tabang, menaikkan

volume

produksi/penjualan, dan

pada akhirnya memicu

pertumbuhan pendapatan

(top line).

• Dengan membaiknya

harga batubara dan

penjualan yang terus

bertumbuh memasuki

tahun 2017 dan 2018,

pertumbuhan pendapatan

(top line) terus menguat.

29

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

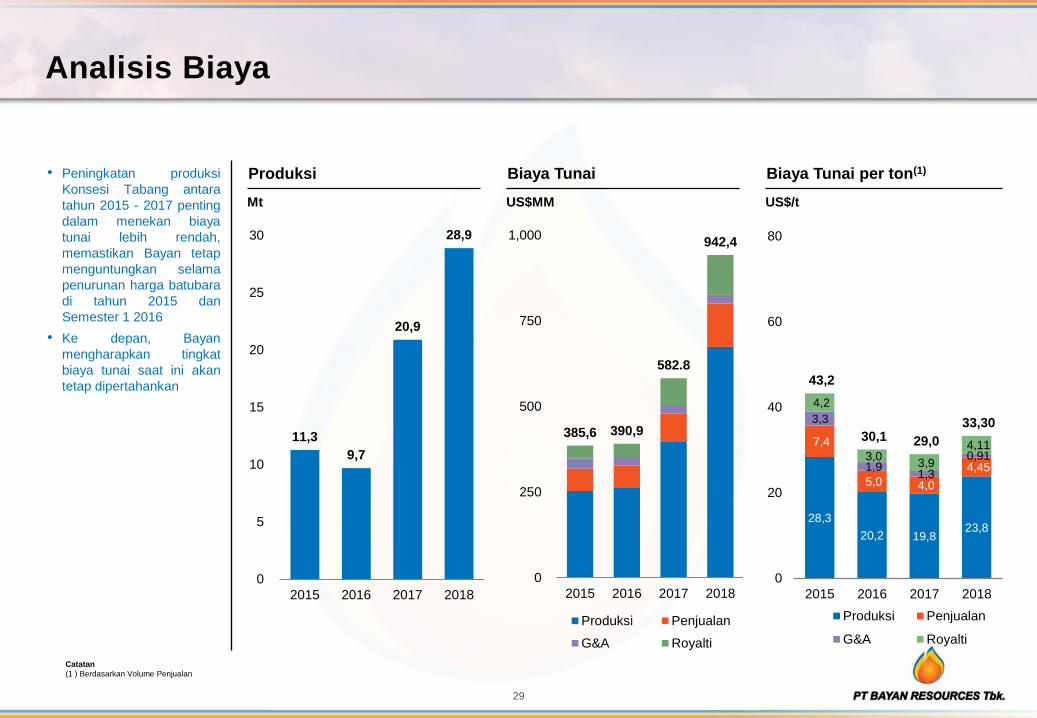

Biaya Tunai

US$MM

385,6 390,9

582.8

942,4

0

250

500

750

1,000

2015 2016 2017 2018

Produksi Penjualan

G&A Royalti

Biaya Tunai per ton(1)

US$/t

28,3

20,2 19,8 23,8

7,4

5,0 4,0

4,45

3,3

1,9 1,3

0,91

4,2

3,0 3,9

4,11

43,2

30,1 29,0

33,30

0

20

40

60

80

2015 2016 2017 2018

Produksi Penjualan

G&A Royalti

Produksi

Mt

11,3

9,7

20,9

28,9

0

5

10

15

20

25

30

2015 2016 2017 2018

Analisis Biaya

• Peningkatan produksi

Konsesi Tabang antara

tahun 2015 - 2017 penting

dalam menekan biaya

tunai lebih rendah,

memastikan Bayan tetap

menguntungkan selama

penurunan harga batubara

di tahun 2015 dan

Semester 1 2016

• Ke depan, Bayan

mengharapkan tingkat

biaya tunai saat ini akan

tetap dipertahankan

Catatan

(1 ) Berdasarkan Volume Penjualan

30

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

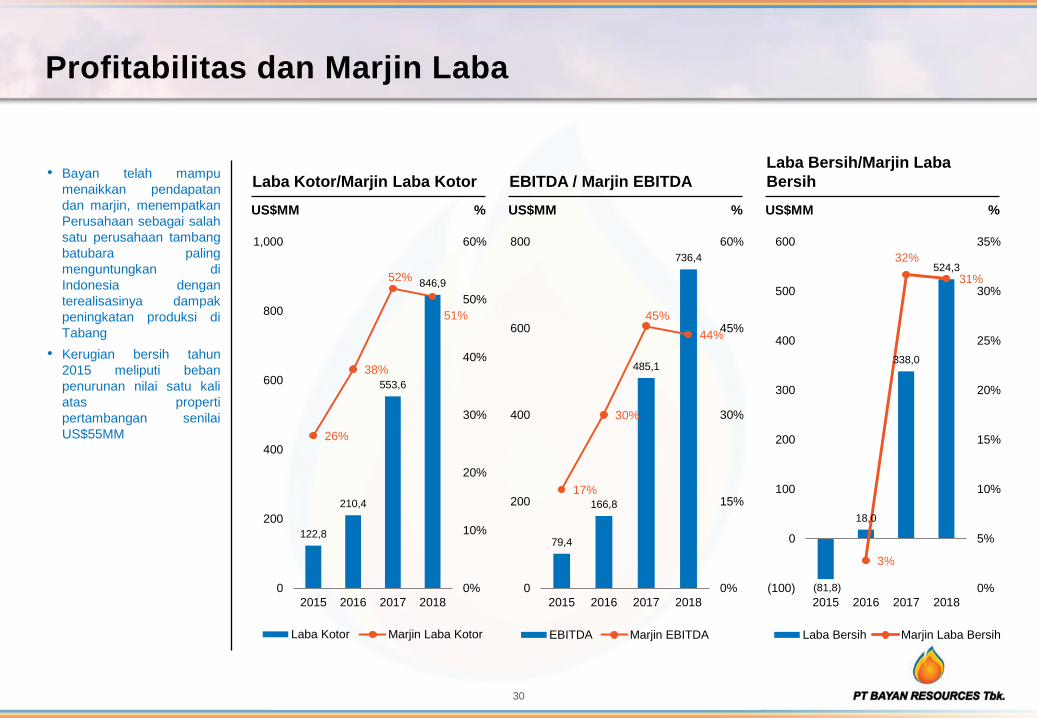

Profitabilitas dan Marjin Laba

Laba Kotor/Marjin Laba Kotor

US$MM %

122,8

210,4

553,6

846,9

26%

38%

52%

51%

0%

10%

20%

30%

40%

50%

60%

0

200

400

600

800

1,000

2015 2016 2017 2018

Laba Kotor Marjin Laba Kotor

EBITDA / Marjin EBITDA

US$MM %

79,4

166,8

485,1

736,4

17%

30%

45%

44%

0%

15%

30%

45%

60%

0

200

400

600

800

2015 2016 2017 2018

EBITDA Marjin EBITDA

Laba Bersih/Marjin Laba

Bersih

US$MM

%

(81,8)

18,0

338,0

524,3

3%

32%

31%

0%

5%

10%

15%

20%

25%

30%

35%

(100)

0

100

200

300

400

500

600

2015 2016 2017 2018

Laba Bersih Marjin Laba Bersih

• Bayan telah mampu

menaikkan pendapatan

dan marjin, menempatkan

Perusahaan sebagai salah

satu perusahaan tambang

batubara paling

menguntungkan di

Indonesia dengan

terealisasinya dampak

peningkatan produksi di

Tabang

• Kerugian bersih tahun

2015 meliputi beban

penurunan nilai satu kali

atas properti

pertambangan senilai

US$55MM

31

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

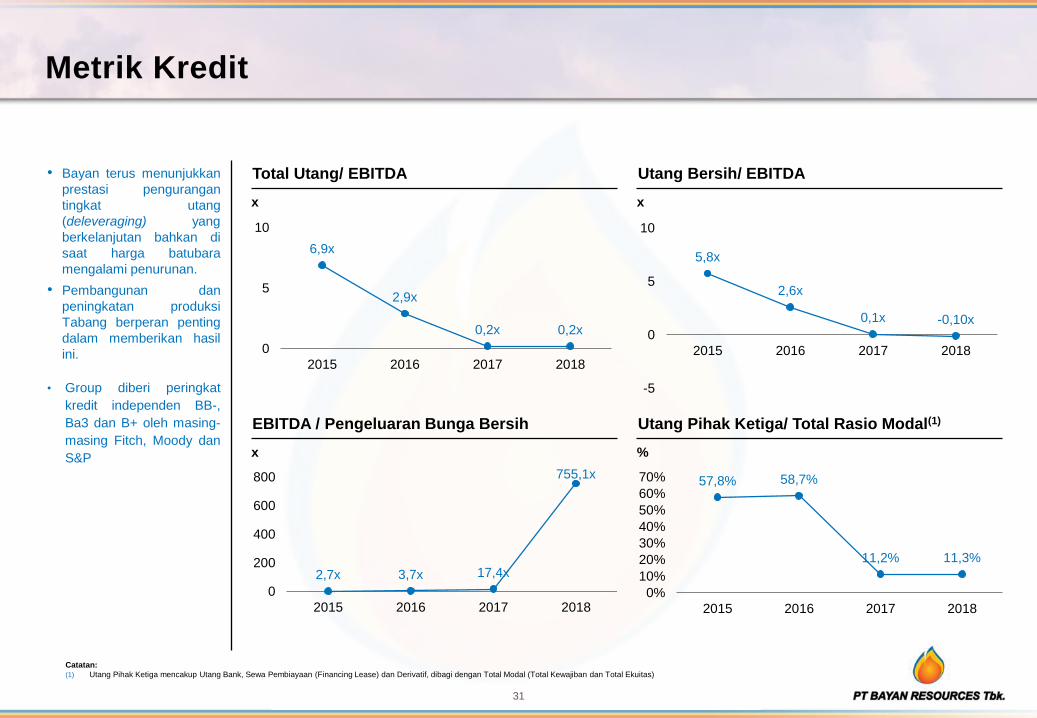

Metrik Kredit

Total Utang/ EBITDA

x

Utang Bersih/ EBITDA

x

EBITDA / Pengeluaran Bunga Bersih

x

Utang Pihak Ketiga/ Total Rasio Modal(1)

%

6,9x

2,9x

0,2x 0,2x

0

5

10

2015 2016 2017 2018

5,8x

2,6x

0,1x -0,10x

-5

0

5

10

2015 2016 2017 2018

2,7x 3,7x 17,4x

755,1x

0

200

400

600

800

2015 2016 2017 2018

57,8% 58,7%

11,2% 11,3%

0%

10%

20%

30%

40%

50%

60%

70%

2015 2016 2017 2018

• Bayan terus menunjukkan

prestasi pengurangan

tingkat utang

(deleveraging) yang

berkelanjutan bahkan di

saat harga batubara

mengalami penurunan.

• Pembangunan dan

peningkatan produksi

Tabang berperan penting

dalam memberikan hasil

ini.

• Group diberi peringkat

kredit independen BB-,

Ba3 dan B+ oleh masing-

masing Fitch, Moody dan

S&P

Catatan:

(1) Utang Pihak Ketiga mencakup Utang Bank, Sewa Pembiayaan (Financing Lease) dan Derivatif, dibagi dengan Total Modal (Total Kewajiban dan Total Ekuitas)

Lampiran

33

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

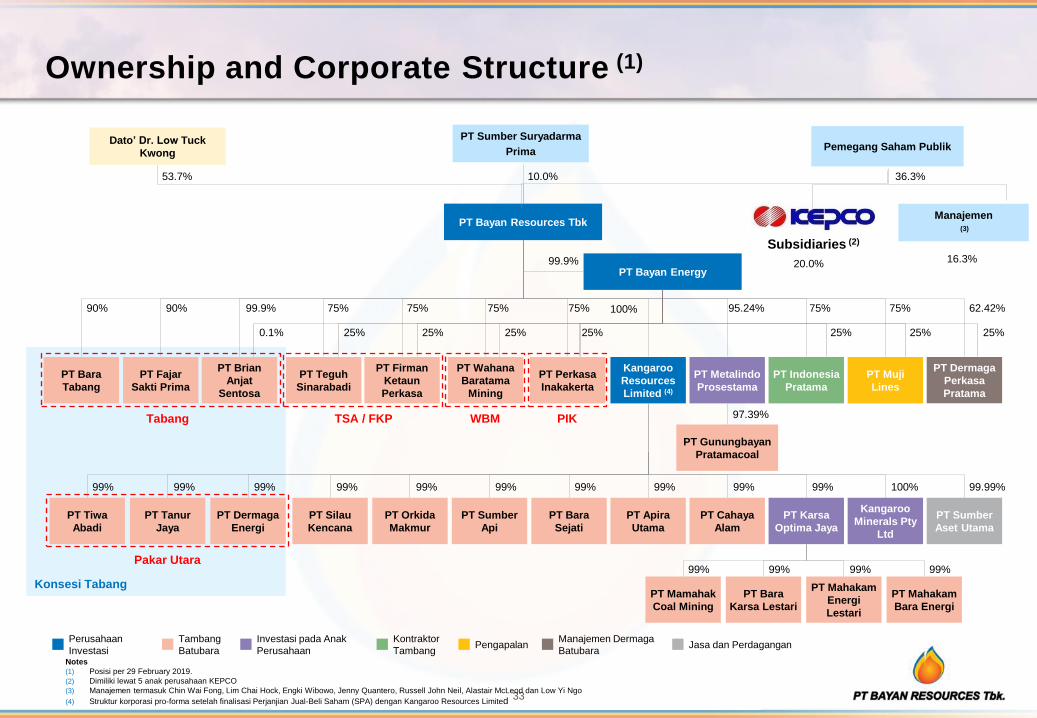

Ownership and Corporate Structure (1)

PT Bayan Resources Tbk

PT Bayan Energy

PT Sumber

Api

PT Karsa

Optima Jaya

PT Bara

Sejati

PT Apira

Utama

PT Cahaya

Alam

PT Tiwa

Abadi

PT Sumber

Aset Utama

Kangaroo

Minerals Pty

Ltd

PT Tanur

Jaya

PT Silau

Kencana

PT Orkida

Makmur

PT Dermaga

Energi

PT Mamahak

Coal Mining

PT Bara

Karsa Lestari

PT Mahakam

Energi

Lestari

PT Mahakam

Bara Energi

PT Metalindo

Prosestama

PT Indonesia

Pratama

PT Muji

Lines

PT Dermaga

Perkasa

Pratama

75% 75% 90% 90% 99.9% 100% 75% 95.24% 75% 75% 62.42%

25% 25% 0.1% 25% 25% 25% 25%

99.9%

PT Gunungbayan

Pratamacoal

Kangaroo

Resources

Limited (4)

100% 99% 99% 99% 99% 99% 99% 99% 99% 99% 99% 99.99%

99% 99% 99% 99%

97.39%

Dato’ Dr. Low Tuck

Kwong

53.7% 10.0%

Pemegang Saham Publik

36.3%

Notes

(1) Posisi per 29 February 2019.

(2) Dimiliki lewat 5 anak perusahaan KEPCO

(3) Manajemen termasuk Chin Wai Fong, Lim Chai Hock, Engki Wibowo, Jenny Quantero, Russell John Neil, Alastair McLeod dan Low Yi Ngo

(4) Struktur korporasi pro-forma setelah finalisasi Perjanjian Jual-Beli Saham (SPA) dengan Kangaroo Resources Limited

75%

PT Bara

Tabang

PT Fajar

Sakti Prima

PT Brian

Anjat

Sentosa

PT Teguh

Sinarabadi

PT Firman

Ketaun

Perkasa

PT Perkasa

Inakakerta

Konsesi Tabang

TSA / FKP WBM PIK

Pakar Utara

PT Wahana

Baratama

Mining

25%

Tabang

PT Sumber Suryadarma

Prima

Subsidiaries (2)

20.0%

Manajemen (3)

16.3%

Perusahaan

Investasi

Tambang

Batubara

Investasi pada Anak

Perusahaan

Kontraktor

Tambang Pengapalan

Manajemen Dermaga

Batubara Jasa dan Perdagangan

34

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

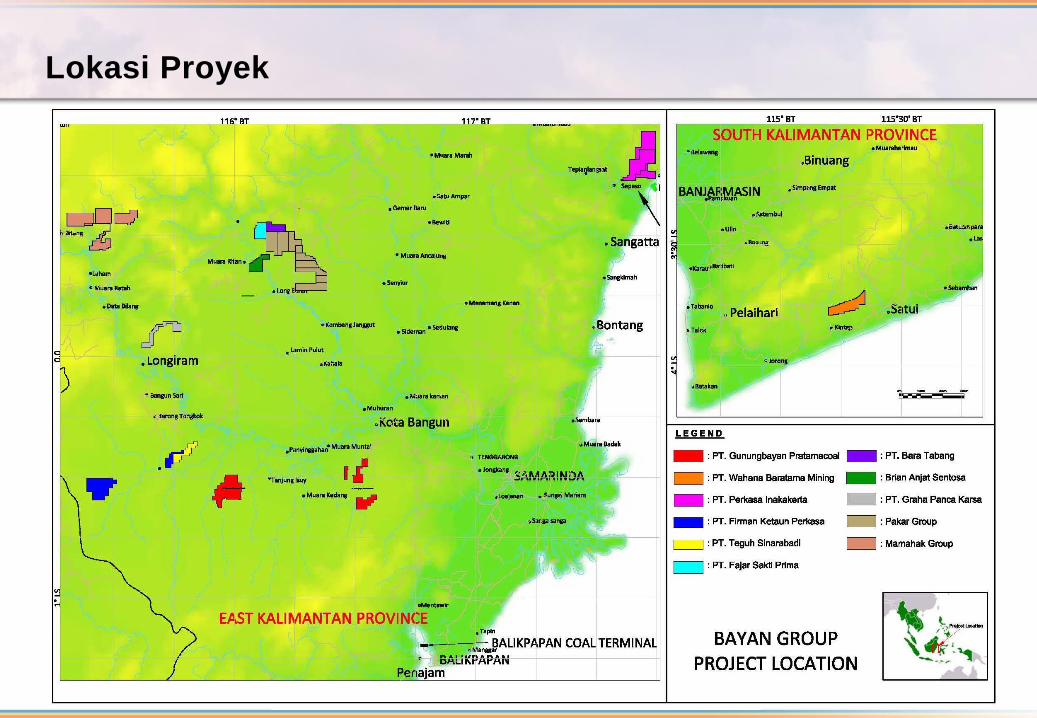

Lokasi Proyek

35

Title baseline 2.92

Footnote baseline 3.09

Subtitle baseline 2.49

Content bottom margin 2.70

Slide center 0.0

Gutter boundary 0.36 Gutter boundary 0.36

R 000

G 114

B 188

R 241

G 085

B 035

R 141

G 126

B 183

R 126

G 183

B 126

R 255

G 194

B 014

R 126

G 128

B 131

Content box top margin/baseline 1.87

Content rule 1.77

Left margin 4.97 Left margin 5.06

Header rule 2.71

Penafian/Disclaimer

Materi ini telah disusun oleh PT Bayan Resources Tbk. (“Bayan Resources” atau “Perusahaan”) untuk kepentingan informasi semata, dan bersifat sangat

rahasia dan tidak dapat diambil, direproduksi atau didistribusikan kembali kepada siapa pun. Dengan menghadiri presentasi ini, peserta setuju untuk tidak

memindahkan dokumen ini dari ruang konferensi tempat dokumen tersebut diberikan tanpa izin tertulis yang tegas dari Perusahaan. Peserta selanjutnya setuju

untuk tidak mengambil foto, menyalin atau dalam keadaan lain mereproduksi materi ini sewaktu-waktu selama presentasi atau selama di bawah penguasaan

Anda. Dengan menghadiri presentasi ini, Anda setuju diikat dengan pembatasan di atas. Setiap ketidakmampuan mematuhi batasan-batasan ini dapat

menyebabkan pelanggaran UU yang berlaku dan dimulainya proses hukum terhadap Anda.

Perusahaan tidak bermaksud memberikan, dan Anda tidak dapat mengandalkan materi ini sebagai pemberian analisis lengkap atau komprehensif mengenai

posisi atau prospek keuangan Perusahaan. Informasi yang tercantum dalam materi ini belum diverifikasi secara independen dan dapat sewaktu-waktu

diverifikasi, dilengkapi, dan berubah tanpa pemberitahuan. Informasi yang tercantum dalam materi ini adalah informasi mutakhir per tanggal hari ini dan dapat

berubah tanpa pemberitahuan, dan keakuratannya tidak terjamin. Perusahaan tidak wajib memperbaharui atau memutakhirkan informasi yang tercantum dalam

materi ini setelah tanggal hari ini. Demikian pula, tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang dibuat atau diberikan oleh atau atas

nama Perusahaan, atau salah satu direktur dan afiliasinya atau setiap orang lain mengenai, dan tidak ada yang dapat mengandalkan untuk tujuan apa pun,

kewajaran, keakuratan, kelengkapan atau ketepatan, atau setiap kesalahan atau kekurangan dalam informasi yang tercantum dalam materi ini. Perusahaan,

para direktur, pejabat atau karyawannya ataupun setiap orang lain tidak memikul tanggung jawab apa pun juga atas segala kerugian, bagaimanapun timbulnya,

akibat segala penggunaan materi ini atau isinya, atau yang dalam keadaan lain timbul terkait dengan hal-hal tersebut.

Semua materi ini berisi informasi riwayat Perusahaan yang tidak boleh dianggap sebagai indikasi kinerja atau hasil masa depan. Semua materi ini juga dapat

berisi pernyataan-pernyataan bersifat proyeksi yang, sesuai sifatnya, dapat mengandung risiko atau ketidakpastian signifikan. Pernyataan-pernyataan bersifat

proyeksi ini mencerminkan pandangan Perusahaan saat ini terkait dengan peristiwa-peristiwa masa depan, dan tidak menjamin kinerja atau hasil masa depan.

Hasil, kinerja atau prestasi aktual Perusahaan dapat berbeda secara material dari hasil, kinerja atau prestasi masa depan yang dinyatakan atau disiratkan

pernyataan-pernyataan bersifat proyeksi tersebut. Pernyataan-pernyataan bersifat proyeksi tersebut berdasarkan berbagai asumsi tentang strategi bisnis

Perusahaan saat ini dan ke depan serta lingkungan dimana Perusahaan akan beroperasi di masa mendatang, dan harus dibaca bersama dengan asumsi

tersebut. Prediksi, proyeksi atau prakiraan ekonomi atau tren ekonomi pasar tidak selalu mengindikasikan kinerja masa depan atau kemungkinan kinerja

Perusahaan, dan kinerja finansial Perusahaan yang diperkirakan tidak dijamin. Pernyataan-pernyataan bersifat proyeksi ini sebaiknya tidak diandalkan.