management sistemico vitale - web.uniroma1.it gestione... · essa è una misura della relazione tra...

TRANSCRIPT

La Gestione deve conseguire tre obiettivi

Rapporto tra ciclo economico e finanziario

Distinzione tra capitale fisso e capitale circolante

Capitale circolante commerciale e netto

Principi fondamentali

Articolazione del rischio finanziario

Fabbisogno Finanziario

Prospetto Fondi e Impieghi

La situazione ottimale si ha quando i tre saldi tendono a zero: in tal caso, oltre a non esservi risorse in eccesso o deficit finanziari da coprire vi è equilibrio fra fonti e usi correnti e tra fonti e usi non correnti con il conseguente rispetto del principio di omogeneità

Prospetto Fonti e Impieghi

Per redigere il prospetto fonti e impieghi di un dato anno si necessita di almeno 3 documenti: • il conto economico relativo all'anno; • lo stato patrimoniale dell'anno; • lo stato patrimoniale dell'anno precedente.

Un esempio

VOCE 2007 2008 Valore Impiego / Fonte

Corrente / Non corrente

Accantonamenti 600 400Macchinari 1500 1300Rimanenze 250 300Debiti medio/lungo termine 2000 1800Debiti v/fornitori 300 400Debiti v/Soci 500 300Crediti a breve 650 550Crediti v/clienti 200 300

Un esempio

VOCE 2007 2008 Valore Impiego / Fonte

Corrente / Non corrente

Accantonamenti 600 400 400 FMacchinari 1500 1300 200 F NCRimanenze 250 300 50 I CDebiti medio/lungo termine 2000 1800 200 I NCDebiti v/fornitori 300 400 100 F CDebiti v/Soci 500 300 200 I NCCrediti a breve 650 550 100 F CCrediti v/clienti 200 300 100 I C

Il Piano di Cassa

La scelta delle fonti di finanziamento

L’impresa, nello scegliere la sua struttura finanziaria nel rispetto degli equilibri di gestione e dei criteri elencati, può ricorrere a:

Capitale proprio Capitale di terzi

•Più rischioso; •Legato ad investimenti di lungo periodo-strutturali; •Il costo si calcola in termini di costo-opportunità.

•Meno rischioso; •Il costo si calcola sulla base del tasso di interesse; •Riguarda sia investimenti a lungo che a breve nel rispetto della omogeneità.

La leva finanziaria

Il rapporto tra mezzi propri e mezzi di terzi dipende dal costo che le due fonti di finanziamento hanno.

Se l’impresa trova conveniente indebitarsi, sfrutta quello che viene definito il meccanismo della leva finanziaria.

La leva finanziaria consiste nel ricorso alle fonti di terzi maggiore rispetto al capitale proprio:

ROI>i

Riclassificazione

La struttura del patrimonio La situazione finanziaria La formazione del reddito d’esercizio

È l’aggregazione o disaggregazione delle poste del bilancio per renderle omogenee secondo il criterio scelto, per meglio analizzare l’oggetto dell’analisi:

Stato Patrimoniale riclassificato (criterio della liquidità ed esigibilità crescente)

ATTIVO PASSIVO Attivo Immobilizzato Patrimonio Netto

(o Capitale proprio) - immob. immateriali

Passività consolidate

- immob. materiali - immob. finanziarie

Passività correnti Totale immobilizzazioni nette Attivo circolante - Disponibilità (Rimanenze) - Liquidità differite - Liquidità immediate Totale attivo circolante (corrente)

Totale Attivo(Capitale Investito) Totale Passivo (Capitale Investito)

Conto Economico riclassificato Criterio del valore della produzione e del valore aggiunto

Richiamo ai principali indici di redditività

La redditività si calcola rapportando valori espressivi del reddito aziendale a misure del capitale impiegato.

ROI (return on investiment) = Reddito

operativo / capitale investito ROS (return on sales) = Reddito operativo /

ricavi di vendita ROE (return on equity) = Reddito netto /

capitale netto

28/04/2017 Lezione numero 1 20

IL ROI

REDDITO OPERATIVO

RICAVI X RICAVI

CAPITALE INVESTITO

La scomposizione del ROI

28/04/2017 Lezione numero 1 21

ROI

Tasso di rotazione

del capitale

Ricavi di vendita

Redditività del

venduto (ROS)

Capitale investito

Capitale circolante

Capitale immobilizzato

più

Scorte

Partite Finanziarie commerciali

Liquidità

Reddito operativo

Ricavi di vendita

Ricavi

meno

Costo del venduto

Costo di produzione

Spese di vendita

Noli e trasporto

Spese amm.ve

L’albero del ROI

28/04/2017 Lezione numero 1 22

IL ROE

R.O.

C. I. X C.I.

C.N. R.A.I

R.O. X

INCIDENZA DELLA GESTIONE

OPERATIVA

AGGIUSTAMENTO ALL’UTILE

OPERATIVO

INDICE DI INDEBITAMENTO

(1 – t)

POLITICA FISCALE

X

INCIDENZA DELLA GESTIONE EXTRA-OPERATIVA

LE FORZE CHE ALIMENTANO IL ROE:

La scomposizione del ROE e la Leva Finanziaria

28/04/2017 Lezione numero 1 23

Parametri di confronto

ROI

ROE Tasso di rendimento del denaro free-risk

Costo medio del denaro

28/04/2017 Lezione numero 1 24

Un esempio

Azienda Alfa Azienda Beta Azienda Gamma

Capitale di terzi 0 4.000 1.000

Capitale proprio 5.000 1.000 4.000

Capitale investito 5.000 5.000 5.000

Reddito operativo 1.000 1.000 1.000

Reddito lordo 1.000 600 900

Reddito netto 600 360 540

i= 10%

t= 40%

28/04/2017 Lezione numero 1 25

Azienda Alfa Azienda Beta Azienda Gamma

ROI 20% 20% 20%

ROE 12% 36% 13,50%

Soluzione

In condizioni di leva favorevole, un maggiore indebitamento influenza positivamente anche la redditività del capitale proprio

28/04/2017 Lezione numero 1 26

se il leverage assume valore pari a 1 significa che l'azienda non ha fatto ricorso a capitale di terzi (non ha debiti); se il leverage assume valori compresi fra 1 e 2 significa che il capitale proprio è maggiore del capitale di terzi; se il leverage assume valori superiori a 2 significa che il capitale di terzi è maggiore del capitale proprio.

Azienda

Alfa Azienda

Beta Azienda Gamma

Rapporto indebitamento 1 5 1,25

Il rapporto di indebitamento o leverage

Leverage = Capitale investito Capitale proprio

28/04/2017 Lezione numero 1 27

I° INDICE DI COPERTURA DEL CAPITALE FISSO:

Mezzi propri

Capitale fisso

MARGINE DI STRUTTURA: Mezzi propri – Impieghi fissi

II° INDICE DI COPERTURA DEL CAPITALE FISSO:

Mezzi propri + Debiti consolidati

Capitale fisso

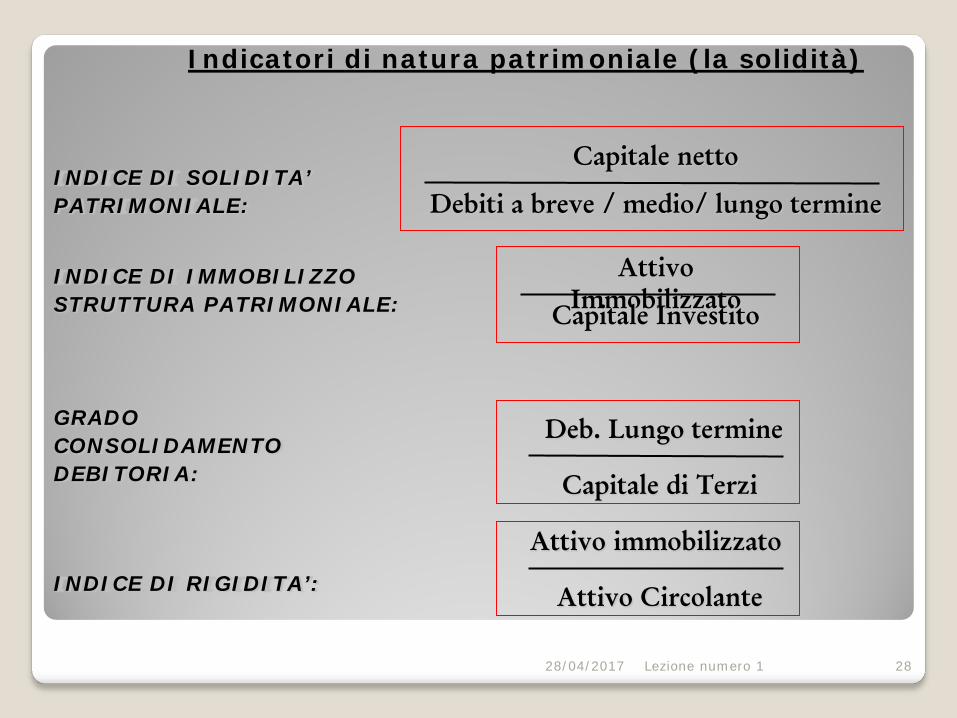

Indicatori di natura patrimoniale (la solvibilità)

28/04/2017 Lezione numero 1 28

INDICE DI SOLIDITA’ PATRIMONIALE:

Capitale netto

Debiti a breve / medio/ lungo termine

INDICE DI IMMOBILIZZO STRUTTURA PATRIMONIALE:

Attivo Immobilizzato Capitale Investito

GRADO CONSOLIDAMENTO DEBITORIA:

Deb. Lungo termine

Capitale di Terzi

INDICE DI RIGIDITA’:

Attivo immobilizzato

Attivo Circolante

Indicatori di natura patrimoniale (la solidità)

28/04/2017 Lezione numero 1 29

INDICE DI LIQUIDITA’ IMMEDIATA:

Cassa + attività finanz. facilmente liquidabili

Passività correnti

INDICE DI LIQUIDITA’ DIFFERITA:

Cassa + att. finan. facil. liquid. + cred. comm.

Passività correnti

INDICE DI LIQUIDITA’ CORRENTE:

Attività correnti

Passività correnti

MARGINE DI TESORERIA: Attività liquide + Attività a liquidità differita – Passività correnti

Indicatori di natura finanziaria (la liquidità)

GRADO DI INDEBITAMENTO:

Capitale di Terzi

Capitale Investito

28/04/2017 Lezione numero 1 30

INDICE DI LIQ. IMMEDIATA:

Cassa + attività finanz. facilmente liquidabili

Passività correnti

INDICE DI LIQ. DIFFERITA:

Cassa + att. finan. facil. liquid. + cred. comm.

Passività correnti

INDICE DI LIQUIDITA’ CORRENTE:

Attività correnti

Passività correnti

Indici di liquidità

28/04/2017 Lezione numero 1 31

Indici di economicità (esempi)

Acquisto di materie

Totale costi operativi INCIDENZA MATERIE PRIME

Totale costo del personale

Totale costi operativi INCIDENZA COSTO DEL PERSONALE

Oneri finanziari

Ricavi di vendita INCIDENZA ONERI FINANZIARI

N.B. – gli indici di economicità possono essere costruiti in molteplici modi (ad esempio in rapporto ai costi totali o ai soli costi operativi). Il criterio di calcolo dipende dalle finalità conoscitive dell’analista.

ANALISI COSTI-VOLUMI-RISULTATI (Break Even Analysis)

PROFITTO = RICAVI - COSTI

L’analisi del punto del punto di pareggio è un valido strumento di supporto alle decisioni aziendali.

L’impresa effettua una previsione sulle vendite future e stima il profitto

ricercato:

ANALISI COSTI-VOLUMI-RISULTATI (Break Even Analysis)

in corrispondenza del quale

Individuare il punto di pareggio

CT = RT

La BEA costituisce uno strumento decisionale che pone in relazione prezzi, costi, ricavi e volumi di

produzione. In tal modo l’impresa tenta di individuare la quantità di produzione che uguaglia

costi e ricavi.

QUANTITA’ OBIETTIVO

ANALISI COSTI-VOLUMI-RISULTATI(Break Even Analysis)

2. METODO GRAFICO

B.E.P.

volume delle vendite

cost

i e ri

cavi

RT

CT

q*

(Punto di equilibrio)

0

CF

Metodo Grafico

CV

Il grado di leva operativa

è rappresentato, nel grafico esaminato, dall’angolo formato dall’’incrocio tra la retta dei ricavi e quella dei costi (indicato da 1- α) ed è calcolato come il rapporto tra la variazione percentuale del reddito operativo e la variazione percentuale delle vendite:

G.L.O.= Δ % reddito operativo Δ % vendite

Essa è una misura della relazione tra variazione del reddito e variazione della produzione (indicata dalla variazione delle vendite); il grado di leva operativa, pertanto, è legato alla struttura dei costi e, in particolare, all’incidenza dei costi fissi. Un’azienda con elevati costi fissi, infatti, avrà un elevato grado di leva operativa poiché il reddito operativo crescerà in maniera maggiore (e con esso, si ipotizza, la quantità venduta) rispetto ad un’azienda che abbia maggiori costi variabili.

Analisi costi-volumi-risultati (Break-even point)

CF

CF

RT RT

CV

CV

CT CT

Costi fissi minori

Costi fissi maggiori

bep

bep

Esempio

Prendiamo l’esempio di un impianto usato dalla società Zeta Spa per produrre il prodotto “a”. Il costo dell’impianto è di 100.000,00 €. Supponete che ogni singolo prodotto “a” si venda a 75,00 €, e che il costo variabile unitario sia di 22,00 €.

L’ambito pratico:

Dunque i nostri dati sono: p=75; cv= 22; CF=100.000 q=? Svolgimento: RT=CT p*q=CF+cv*q 75q=100.000+22q 75q-22q=100.000 q(75-22)=100.000 q=100.000/53=1886,79 circa 1887 unità