manajemen keuangan rs-2013

DESCRIPTION

keuangan rumah sakitTRANSCRIPT

Manajemen Keuangan Manajemen Keuangan Rumah SakitRumah Sakit

Amal C SjaafDepartemen Administrasi dan Kebijakan KesehatanFakultas Kesehatan Masyarakat-Universitas Indonesia

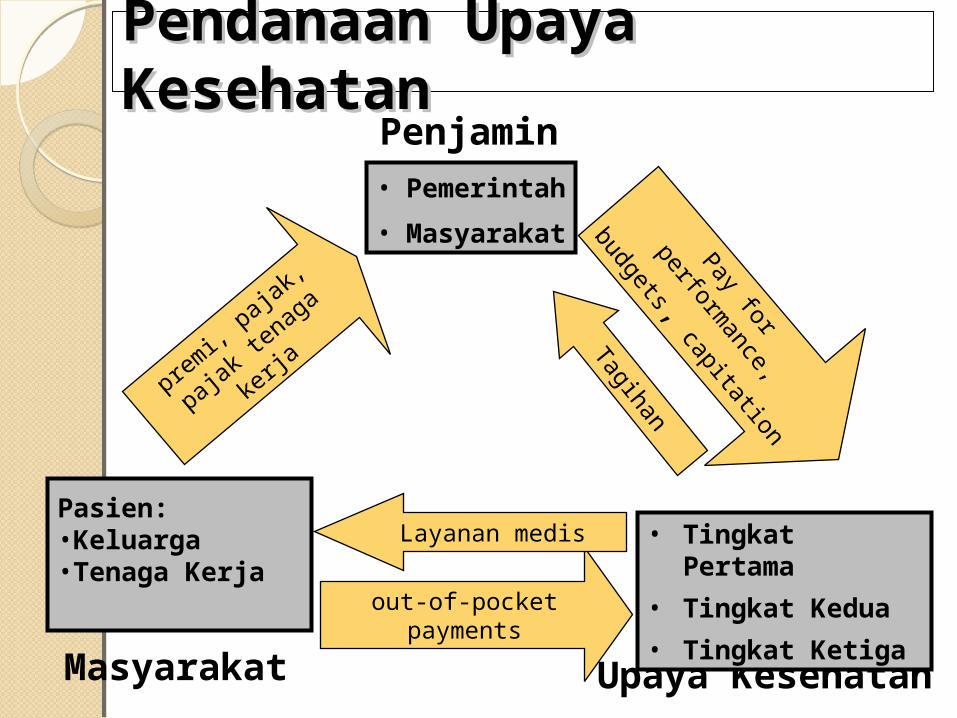

prem

i, paja

k,

pajak t

enag

a ke

rja

Pasien:•Keluarga•Tenaga Kerja

Pendanaan Upaya Pendanaan Upaya KesehatanKesehatan

out-of-pocket payments

Pay for performance,

budgets, capitation

Layanan medis

Tagihan

Masyarakat Upaya Kesehatan

• Pemerintah

• Masyarakat

• Tingkat Pertama

• Tingkat Kedua

• Tingkat Ketiga

Penjamin

3

Dana Pemerintah Dana Non Pemerintah

Kinerja Rumah SakitJumlah, jenis, mutu layanan

Rumah Sakit dengan PK BLURumah Sakit dengan PK BLU

Standar layanan dan tarif

RBA + APBN/D

INA-CBGAkuntabilitas

4

Dana Masyarakat Dana Pemerintah Askeskin

Kinerja Rumah SakitJumlah, jenis, mutu layanan

Rumah Sakit SwastaRumah Sakit Swasta

Standar layanan dan tarif

RBA

INA-CBGAkuntabilitas

Konsep manajemen keuangan Rumah Sakit yang transparan dan akuntabel.

Mengembangkan Rencana Bisnis Anggaran (RBA) yang disusun berbasis kinerja dan perhitungan akuntansi biaya menurut jenis layanannya serta berdasarkan kebutuhan dan kemampuan pendapatan yang diperkirakan akan diterima masyarakat, badan lain, dan APBN/APBD.

RBA digunakan sebagai acuan dalam menyusun dokumen pelaksanaan anggaran (DIPA) yang mencakup seluruh pendapatan dan belanja, proyeksi arus kas, serta jumlah dan kualitas jasa

dan/atau barang yang akan dihasilkan dan rencana penarikan dana yang bersumber dari APBN, serta besaran persentase ambang batas sebagaimana ditetapkan dalam RBA definitif.

Menggunakan pencatatan dan pelaporan keuangan dalam bentuk : Laporan Posisi Keuangan (Neraca) Laporan Aktivitas (Laba-Rugi) Laporan Arus Kas

Pembiayaan dari anggaran pemerintah (subsidi) diberlakukan sebagai pendapatan operasional yang akan diukur akuntabiloitasnya berdasarkan kinerja layanan untuk kelompok masyarakat yang ditanggung oleh pemerintah.

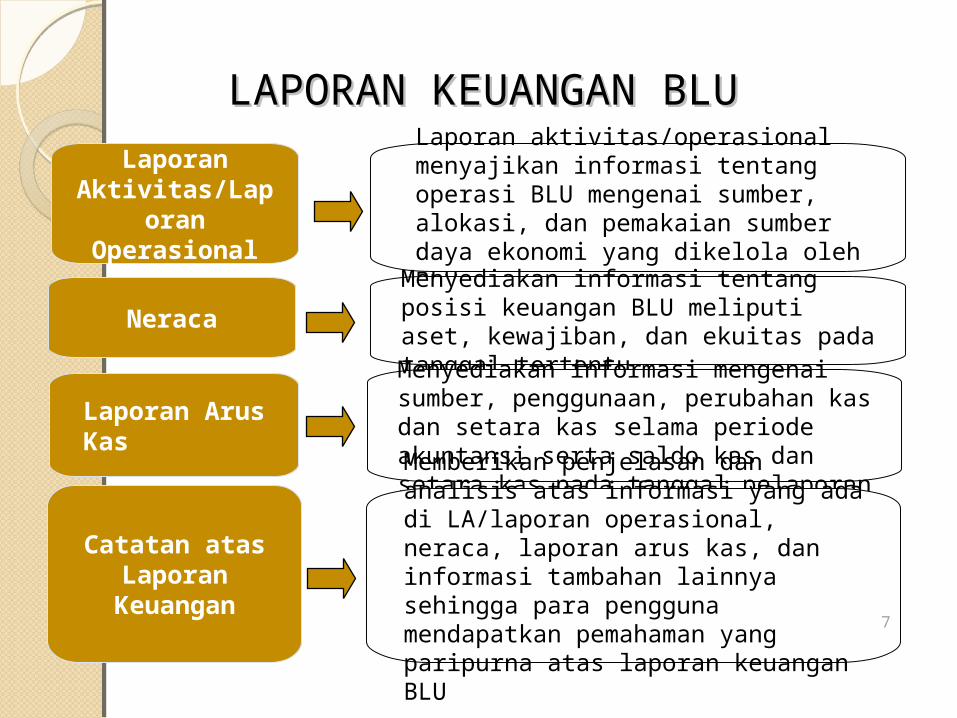

LLAPORAN KEUANGAN BLUAPORAN KEUANGAN BLU

Laporan Aktivitas/Laporan

Operasional

Neraca

Laporan Arus Kas

Catatan atas Laporan Keuangan

Laporan aktivitas/operasional menyajikan informasi tentang operasi BLU mengenai sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh BLU

Menyediakan informasi tentang posisi keuangan BLU meliputi aset, kewajiban, dan ekuitas pada tanggal tertentu

Menyediakan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan

Memberikan penjelasan dan analisis atas informasi yang ada di LA/laporan operasional, neraca, laporan arus kas, dan informasi tambahan lainnya sehingga para pengguna mendapatkan pemahaman yang paripurna atas laporan keuangan BLU

7

8

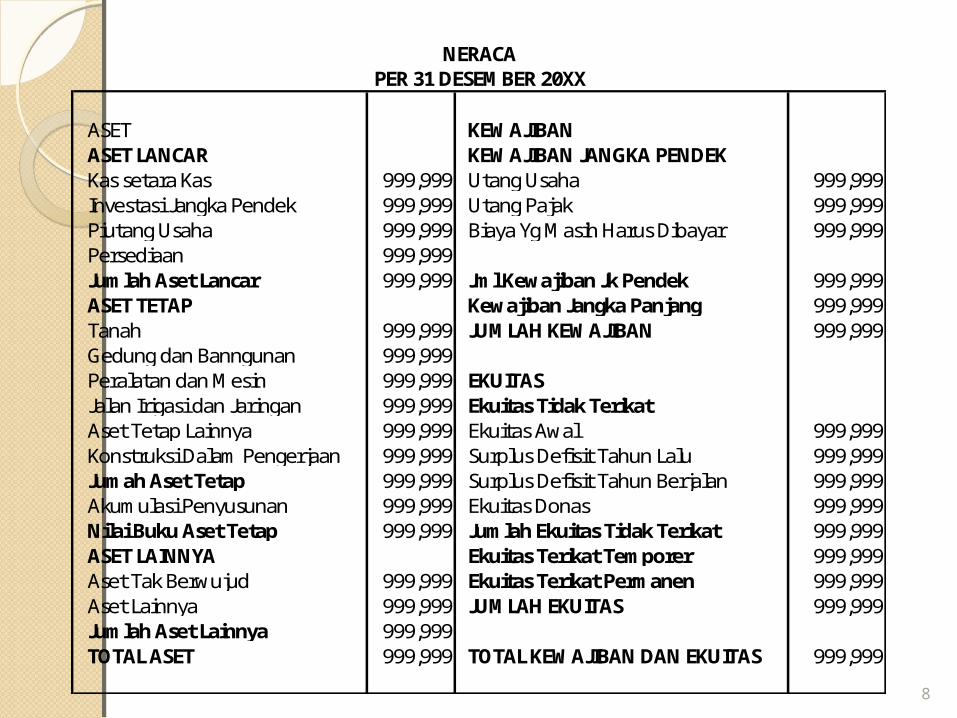

ASET KEWAJIBANASET LANCAR KEWAJIBAN JANGKA PENDEKKas setara Kas 999,999 Utang Usaha 999,999Investasi Jangka Pendek 999,999 Utang Pajak 999,999Piutang Usaha 999,999 Biaya Yg Masih Harus Dibayar 999,999Persediaan 999,999Jumlah Aset Lancar 999,999 Jml Kewajiban Jk Pendek 999,999ASET TETAP Kewajiban Jangka Panjang 999,999Tanah 999,999 JUMLAH KEWAJIBAN 999,999Gedung dan Banngunan 999,999Peralatan dan Mesin 999,999 EKUITASJalan Irigasi dan Jaringan 999,999 Ekuitas Tidak TerikatAset Tetap Lainnya 999,999 Ekuitas Awal 999,999Konstruksi Dalam Pengerjaan 999,999 Surplus Defisit Tahun Lalu 999,999Jumah Aset Tetap 999,999 Surplus Defisit Tahun Berjalan 999,999Akumulasi Penyusunan 999,999 Ekuitas Donas 999,999Nilai Buku Aset Tetap 999,999 Jumlah Ekuitas Tidak Terikat 999,999ASET LAINNYA Ekuitas Terikat Temporer 999,999Aset Tak Berwujud 999,999 Ekuitas Terikat Permanen 999,999Aset Lainnya 999,999 JUMLAH EKUITAS 999,999Jumlah Aset Lainnya 999,999TOTAL ASET 999,999 TOTAL KEWAJIBAN DAN EKUITAS 999,999

NERACAPER 31 DESEMBER 20XX

NeracaNeraca

Hal-hal yang perlu diamati:Penyajian & Pengungkapan sesuai dengan

peraturanTotal Aset = Total Kewajiban + Total

EkuitasKas setara Kas, deposito kurang dari 3

bulan masuk dalam akun ini. sedangkan > 3 bulan ke akun Investasi Jangka Pendek. Dana kelolaan yang belum merupakan hak BLU dimasukkan ke Aset Lainnya.

9

NeracaNeraca

Hal-hal yang perlu diamati:Piutang disajikan setelah dikurangi

Penyisihan Piutang. Piutang yang lebih dari 1 tahun direklasifikasi ke Aset Lainnya.

Aset Tetap disajikan sebesar nilai buku (nilai perolehan – penyusutan aset tetap).

Nilai Ekuitas awal adalah tetap pada tanggal pelaporan.

10

11

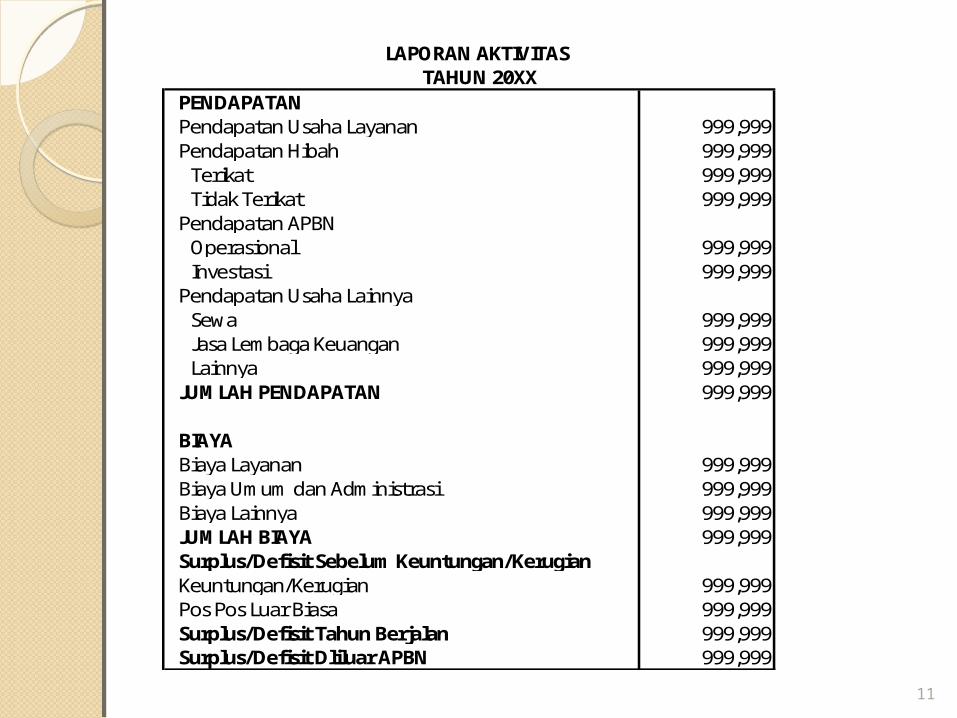

PENDAPATANPendapatan Usaha Layanan 999,999Pendapatan Hibah 999,999

Terikat 999,999Tidak Terikat 999,999

Pendapatan APBNOperasional 999,999Investasi 999,999

Pendapatan Usaha LainnyaSewa 999,999Jasa Lembaga Keuangan 999,999Lainnya 999,999

JUMLAH PENDAPATAN 999,999

BIAYABiaya Layanan 999,999Biaya Umum dan Administrasi 999,999Biaya Lainnya 999,999JUMLAH BIAYA 999,999Surplus/Defisit Sebelum Keuntungan/KerugianKeuntungan/Kerugian 999,999Pos Pos Luar Biasa 999,999Surplus/Defisit Tahun Berjalan 999,999Surplus/Defisit Dliluar APBN 999,999

LAPORAN AKTIVITAS TAHUN 20XX

Laporan Aktivitas Tahun 2006

BIAYA OPERASIONAL

Biaya Pelayanan Biaya Pegawai Rp. Biaya Bahan Rp. Biaya Jasa Pelayanan Rp. Biaya Pemeliharaan Rp. Biaya Daya dan Jasa Rp. Biaya Penyusutan Rp. Lain-lain Rp.

Jumlah Biaya Pelayanan Rp.

Biaya Umum dan Administrasi Biaya Pegawai Rp. Biaya Administrasi Kantor Rp. Biaya Pemeliharaan Rp. Biaya Langganan Daya dan Jasa Rp. Biaya Promosi Rp. Biaya Penyusutan Rp. Lain-lain Rp.

Jumlah Biaya Umum & Administrasi Rp.

Jumlah Biaya Operasional Rp.

SURPLUS/DEFISIT SETELAH BIAYA OPERASIONAL

Laporan Aktivitas Tahun 2006

Pendapatan Non Operasional Rp. Pendapatan Jasa Lembaga Keuangan Rp. Pendapatan Sewa Rp. Hasil Penjualan Aset Tetap Rp. Lain-lain Rp.

Jumlah Pendapatan Non Operasional Rp.Biaya Non Operasional Biaya Bunga Rp. Biaya Administrasi Bank Rp. Rugi Penjualan Aset tetap Rp. Lain-lin Rp.

Jumlah Biaya Non Operasional Rp.

Jumlah Biaya Non Operasional Rp.

SURPLUS/DEFISIT TAHUN BERJALAN Rp.

Laporan AktivitasLaporan Aktivitas

Hal-hal yang harus diamati:Penyajian & pengungkapan sesuai dengan

PeraturanLaporan aktivitas disusun menurut basis

akrual : Total biaya dan pendapatan tidak selalu sama dengan uang yang dikeluarkan atau diterima

Surplus atau defisit menggambarkan kinerja satker BLU pada suatu periode tertentu

Surplus atau defisit tidak mencerminkan jumlah kas pada satker BLU

14

Laporan AktivitasLaporan Aktivitas

Hal-hal yang dapat dilakukan apabila terjadi defisit :Meningkatkan pendapatanMengevaluasi biaya Mengevaluasi biaya penyusutan, amortisasi atau penyisihan piutangMenjelaskan penyebab defisit pada Catatan atas Laporan Keuangan

15

16

Tahun20XX

Arus Kas Dari Aktivitas Operasi– Arus masuk Pendapatan Usaha dari Jasa Layanan 999,999 Pendapatan Hibah 999,999 Pendapatan APBN (rupiah murni) 999,999– Arus Keluar Biaya Layanan 999,999 Biaya Umum dan Administrasi 999,999 Arus Kas Bersih dari Aktivitas Operasi 999,999Arus Kas Dari Aktivitas Investasi– Arus Masuk Hasil Penjualan Aset Tetap 999,999– Arus Keluar Perolehan Aset Tetap 999,999 Arus Kas Bersih dari Aktivitas Investasi 999,999Arus Kas Dari Aktivitas Pendanaan– Arus masuk Perolehan Pinjaman 999,999– Arus Keluar Pembayaran Pokok Pinjaman 999,999 Arus Kas Bersih dari Aktivitas Pendanaan 999,999Kenaikan Bersih Kas 999,999Kas dan Setara Kas Awal 999,999Jumlah Saldo Kas 999,999

Ilustrasi Format Laporan Arus Kas

URAIAN

ARUS KAS DARI AKTIVITAS OPERASIONAL Pendapatan dari Layanan Rp. Pengeluaran Operasional Rp.

Rp.

ARUS KAS DARI AKTIVITAS INVESTASI Hasil Penjualan Aset Tetap Rp. Hasil Penjualan Aset Lain-lain Rp. Perolehan Aset Tetap Rp.

Rp.

ARUS KAS DARI AKTIVITAS PENDANAAN Tambahan Ekuitas Rp. Penerimaan Hibah Rp. Penerimaan APNBN/D Rp. Perolehan Pinjaman Rp. Pembayaran Pinjaman Rp.

Rp.

KENAIKAN BERSIH KAS Rp.KAS DAN SETARA KAS AWAL Rp.JUMLAH SALDO KAS Rp.

Arus Kas Bersih dari Aktivitas Operasional

Arus Kas Bersih yang Digunakan untuk Aktivitas

Investasi

Arus Kas Bersih dari Aktivitas Pendanaan

Laporan Arus Kas Tahun 2006

Laporan Arus KasLaporan Arus Kas

Hal-hal yang perlu diamati:Penyajian dan pengungkapan sesuai

dengan aturan, arus masuk dan keluar kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, aktivitas investasi dan aktivitas pembiayaan disusun dengan metode langsung

18

Laporan Arus KasLaporan Arus Kas

Arus Kas dari Aktivitas Operasi : positifJika minus, maka pengeluaran > penerimaan

, maka dapat dievaluasi efisiensi biayaTerjadi apabila barang/jasa layanan banyak

yang berbentuk piutang, sehingga harus dioptimalkan penagihannya untuk segera dapat menjadi kas

19

Laporan Arus KasLaporan Arus KasArus Kas dari Aktivitas Investasi:

Apabila arus kas investasi negatif berarti pengeluaran investasi lebih besar daripada penerimaan dari investasi. Hal ini menggambarkan adanya belanja modal yang besar

Arus Kas dari Aktivitas Pendanaan

Apabila arus kas pembiayaan positif artinya terdapat penambahan modal pada satker BLU, bisa berupa penambahan utang atau dana kelolaan (BLU Pengelola Dana)

20

21

Analisa laporan keuangan dilakukan untuk memberikan input dalam pengambilan keputusan.Karena laporan keuangan memiliki gambaran utuh tentang kinerja organisasi.

Dengan melakukan analisa terhadap laporan keuangan, seharusnya dapat mencetuskan sebuah keputusan yang menguntungkan semua pihak, baik bagi internal organisasi maupun eksternal organisasi.

Analisis Rasio Laporan Keuangan

Analisis Rasio Laporan Keuangan

Rasio likuiditas (liquidity ratios) Rasio strukur modal (capital

structureratios)

Rasio aktifitas (activity ratios) Rasio profitabilitas(profitability

ratios

22

Ukuran baku rasio hanya dapat digunakan bila perhitungannya dilakukan dari beberapa rumah sakit yang sejenis

Ukuran baku rasio hanya dapat digunakan bila perhitungannya dilakukan dari beberapa rumah sakit di wilayah yang sama.

Ukuran baku rasio hanya dapat digunakan bila perhitungannya dilakukan dalam kurun waktu yang sama.

23

Ukuran baku rasio hanya dapat digunakan bila perhitungannya dilakukan dalam kurun waktu yang sama.

Ukuran baku rasio pada dasarnya merupakan angka rata-rata hitung (arithmatic mean) dari rumah sakit-rumah sakit yang diukur rasionya dengan mengacu kepada 3 butir diatas.

24

Rasio Likuiditas(Liquidity ratios):

1). Rasio lancar (Current Ratio):

Harta Lancar (Current Assets)

Kewajiban Lancar (Current Liabilities)

2). Rasio Cepat (Quick Ratio):

Kas + Surat berharga + Piutang/Tagihan

Kewajiban Lancar (Current Liabilities) 26

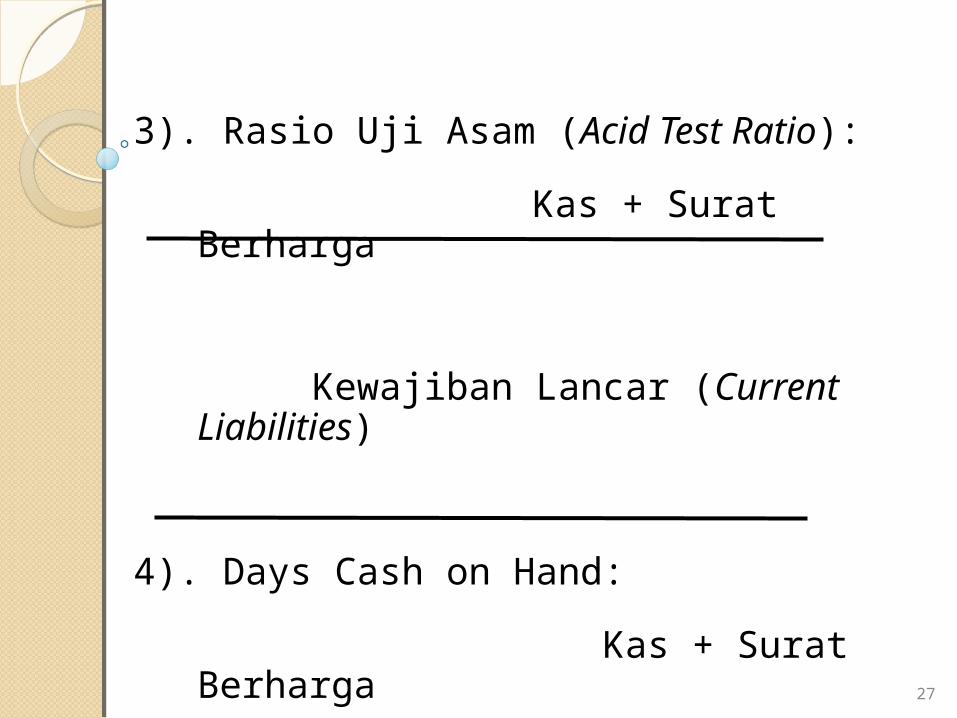

3). Rasio Uji Asam (Acid Test Ratio):

Kas + Surat Berharga

Kewajiban Lancar (Current Liabilities)

4). Days Cash on Hand:

Kas + Surat Berharga

(Biaya Operasional-Depresiasi)/365

27

Rasio Struktur Modal (Capital Structure Ratios):

1). Rasio Biaya Modal (Equity Financing Ratio):

Modal Sendiri

Harta Total

2). Rasio Hutang Terhadap Modal (Long Term Debt to Equity Ratio):

Hutang Jangka Panjang

Modal 28

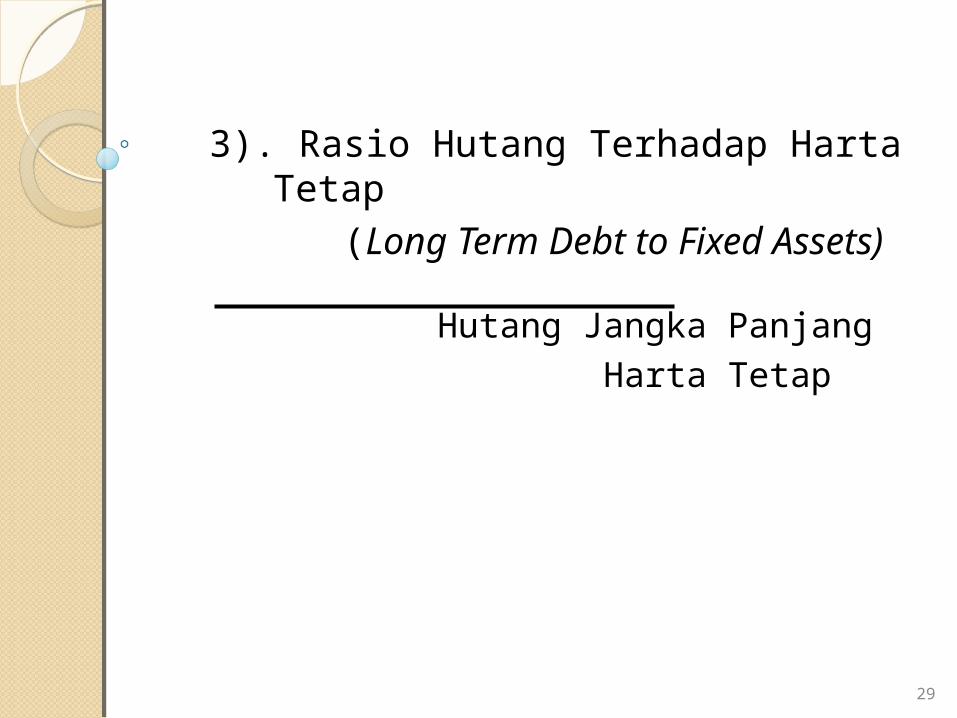

3). Rasio Hutang Terhadap Harta Tetap (Long Term Debt to Fixed Assets)

Hutang Jangka Panjang Harta Tetap

29

Rasio Aktifitas (Activity ratios):

1). Total Assets Turnover:

Total Operating Revenues Total Assets

2). Fixed Assets Turnover:

Total Operating Revenues Fixed Assets

30

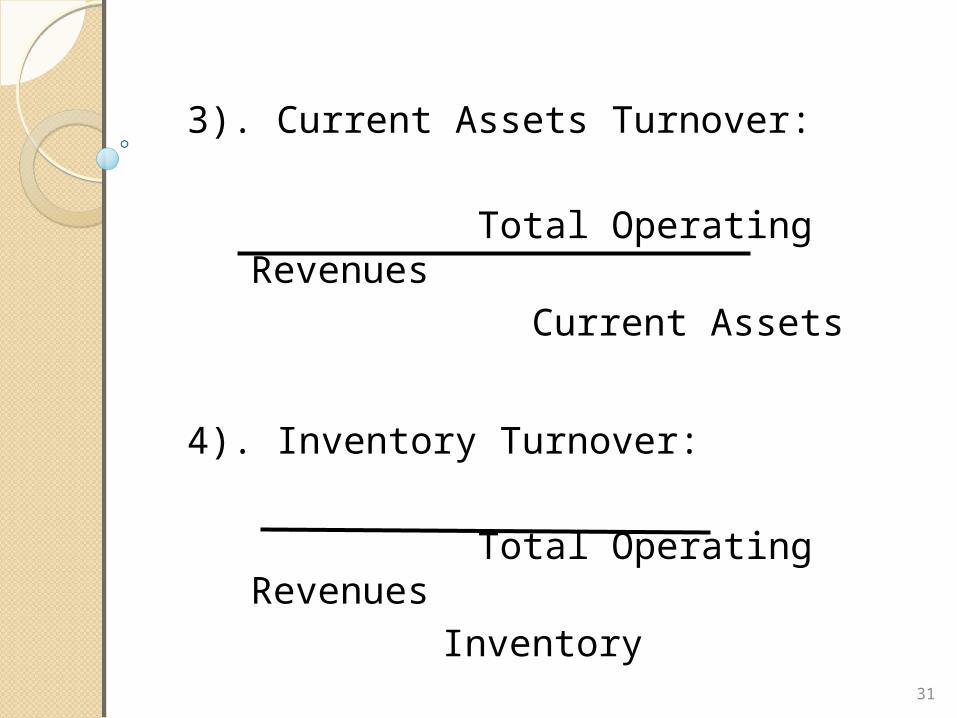

3). Current Assets Turnover:

Total Operating Revenues Current Assets

4). Inventory Turnover:

Total Operating RevenuesInventory

31

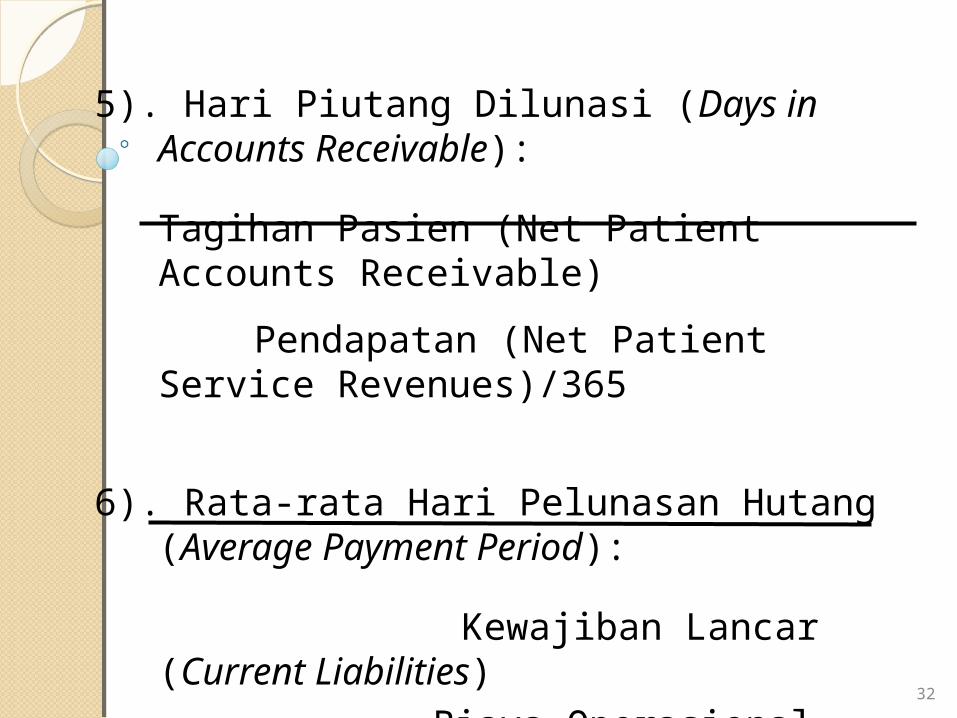

5). Hari Piutang Dilunasi (Days in Accounts Receivable):

Tagihan Pasien (Net Patient Accounts Receivable)

Pendapatan (Net Patient Service Revenues)/365

6). Rata-rata Hari Pelunasan Hutang (Average Payment Period):

Kewajiban Lancar (Current Liabilities) Biaya Operasional-Depresiasi/365

32

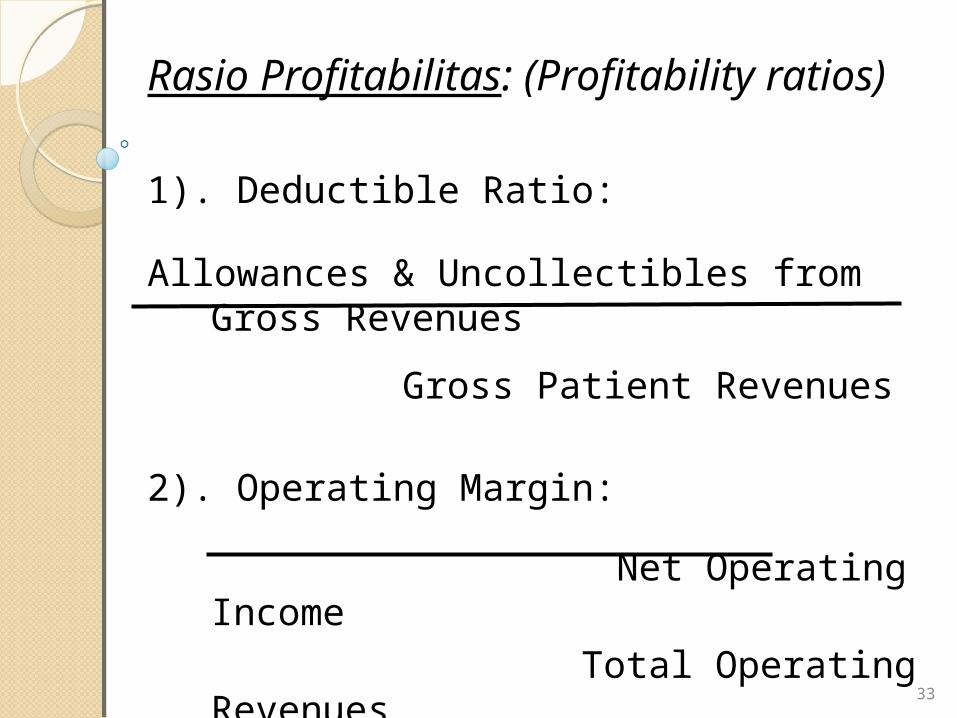

Rasio Profitabilitas: (Profitability ratios)

1). Deductible Ratio:

Allowances & Uncollectibles from Gross Revenues

Gross Patient Revenues

2). Operating Margin:

Net Operating Income Total Operating Revenues

33

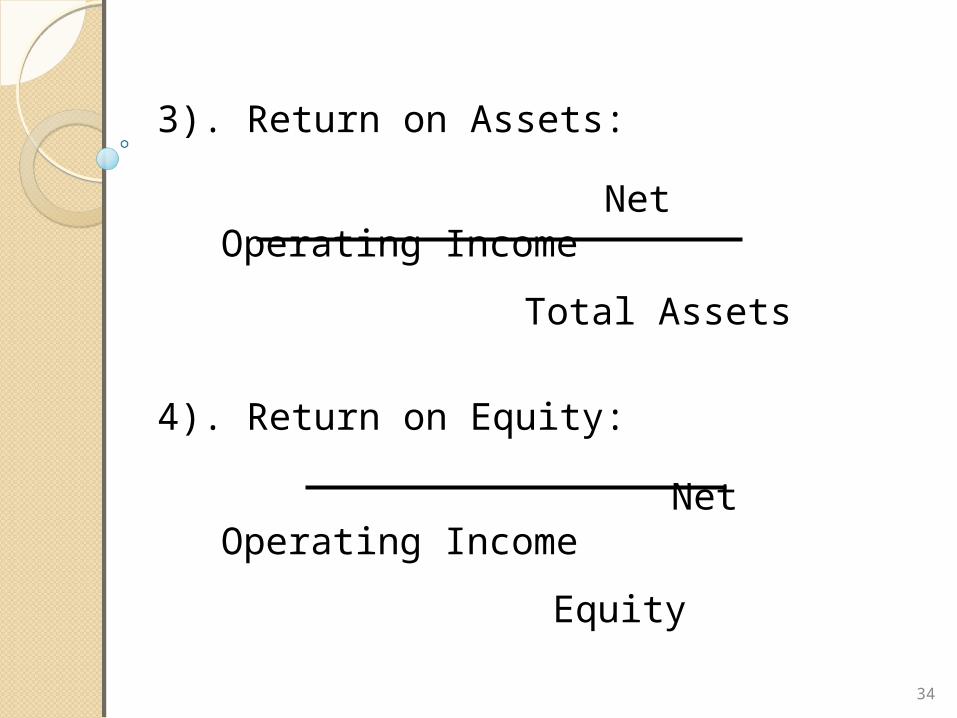

3). Return on Assets:

Net Operating Income

Total Assets

4). Return on Equity:

Net Operating Income

Equity

34

PermanentWorking Capital

Temporary

Permanent Working Capital:> Jumlahnya relatif tetap gaji, > Kebutuhan minimal dalam satuan waktu

Temporary Working Capital:> Jumlahnya relatif fluktuatif setiap bulan> Pola relatif tetap dalam satu tahun > Kebutuhan di atas jumlah permanent working

capital> Jumlah bisa lebih atau kurang dari permanent working capital

35

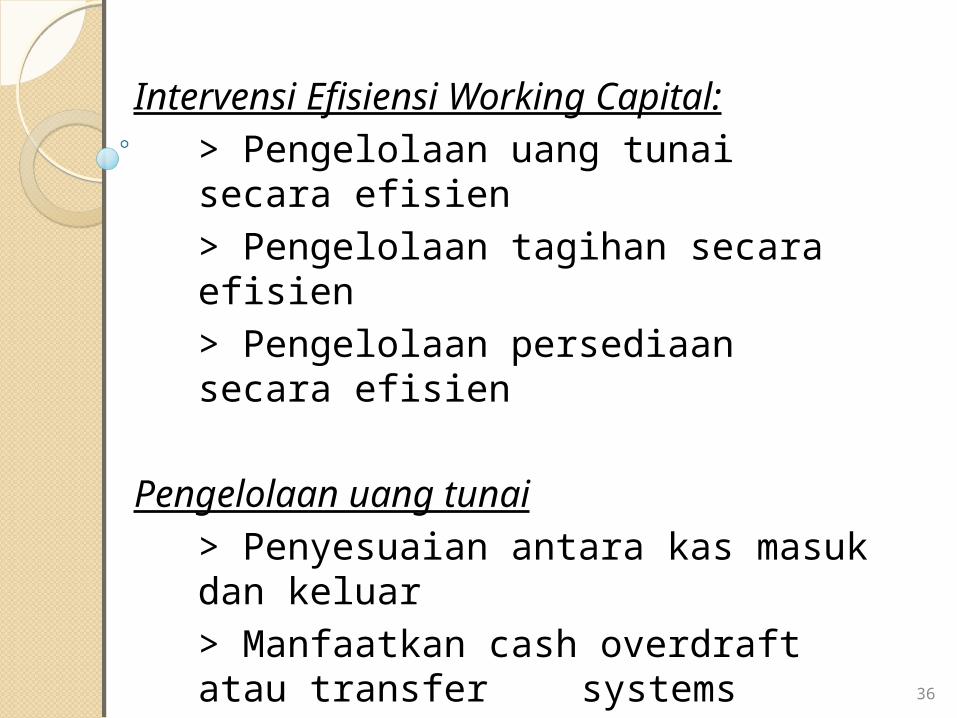

Intervensi Efisiensi Working Capital:> Pengelolaan uang tunai secara efisien> Pengelolaan tagihan secara efisien> Pengelolaan persediaan secara efisien

Pengelolaan uang tunai

> Penyesuaian antara kas masuk dan keluar> Manfaatkan cash overdraft atau transfer systems

> Penjadwalan ulang pembayaran hutang > Percepat penyelesaian quasi cash

36

37

38

39

40

Manajemen Tagihan> Permintaan pra otorisasi > Pengecekan ulang otorisasi > Permintaan uang muka > Melakukan negosiasi > Melakukan factoring

Manajemen Persediaan> Pengadaan sesuai kebutuhan > Pembayaran kredit > Penggunaan : First In First Out> Amati Slow moving u/ cegah Dead stocks

41

Aplikasi manajemen keuangan Rumah Sakit.

Melakukan perhitungan pencapaian kinerja unit pelayanan mencakup rencana kerja tahun berjalan, realisasi bulanan dan prognosis tahun berjalan

Melakukan perhitungan anggaran biaya per kegiatan dan output di setiap unit pelayanan yang mencakup biaya operasional dan kapital dan menetapkan perkiraan harga dengan penambahan margin dalam % tase dari biaya

Melakukan perhitungan program investasi bersumber anggaran pemerintah dan pendapatan operasional (rencana, realisasi dan prognosis)

Sistem tarif layanan kesehatan yang transparan dan akuntabel Pedoman Pelayanan Klinis (Clinical Practice

Guidelines) secara nasional untuk setiap penyakit mengacu kepada data morbiditas pasien rawat inap dan rawat jalan

Standar Prosedur Operasional (SPO) : dikembangkan berbasis bukti (evidence based) dari data klinis kasus individual di setiap PPK.

Tarif dikembangkan berbasis biaya aktual yang dihitung merujuk kepada SPO layanan penderitan menurut diagnosis pasca perawatan

Dikelompokkan dalam kategori pasien yang memiliki gejala klinis dan penggunaan sumber yang sama DRG

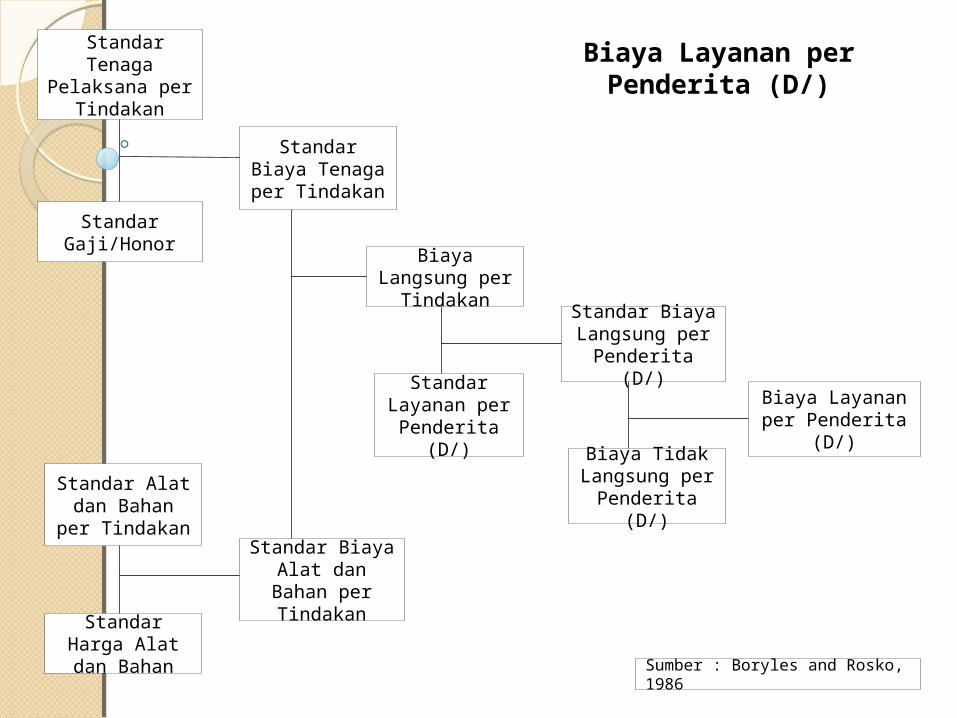

Standar Tenaga Pelaksana per

Tindakan

Standar Gaji/Honor

Standar Alat dan Bahan per

Tindakan

Standar Harga Alat dan Bahan

Standar Biaya Alat dan Bahan per Tindakan

Standar Biaya Tenaga per Tindakan

Standar Layanan per

Penderita (D/)

Biaya Langsung per Tindakan

Standar Biaya Langsung per Penderita (D/)

Biaya Tidak Langsung per Penderita (D/)

Biaya Layanan per Penderita (D/)

Sumber : Boryles and Rosko, 1986

Biaya Layanan per Penderita (D/)

Klasifikasi Biaya di Rumah Sakit

Sub KlasifikasiKategori Pertama Kedua Ketiga Pengukuran

Tanah/Lahan Lokasi - - Sewa/bln

Tenaga

Klinis - Dokter Honor/Gaji

Paramedik Gaji/bln

Tehnisi Medik Gaji/blnAdministratif

Internal Adminstrator: Gaji/bln

Manajer Gaji/bln

Supervisor,dll Gaji/bln

Eksternal Penunjang:

Kebersihan Gaji/bln

Dapur Gaji/bln

Laundry Gaji/bln

Lain-lain Gaji/bln

Sub KlasifikasiKategori Pertama Kedua Ketiga Pengukuran

Tenaga

Umum Adminstrator:

Keuangan Gaji/bln Sistem Info. Gaji/bln SDM Gaji/bln

Investasi

Jangka pendek Klinis Bhn habis pakai Harga/unit Obat2an Harga/unit Lain-lain Harga/unit Administratif ATK Harga/unit Utilitas Harga/unit Lain-lain Harga/unitJangka panjang Klinis Alat Medik Penyusutan/

bln Alat JangMedik Gedung

Administratif Alat JangMedik

Penyusutan/bln

Gedung Lain-lain

Struktur Data Costing G-DRG dengan Standard Cost Struktur Data Costing G-DRG dengan Standard Cost AccountingAccounting

48

A concept that is used to develop the accurate and relevant cost information needed to support business decisions of all type.

A powerful costing system in which multiple overhead cost pools are allocated using bases that include one or more non-volume-related factors.

A two-stage procedure for assigning overhead costs to products, which focused on the major activities performed in the production process

Activity-based costingActivity-based costing

49

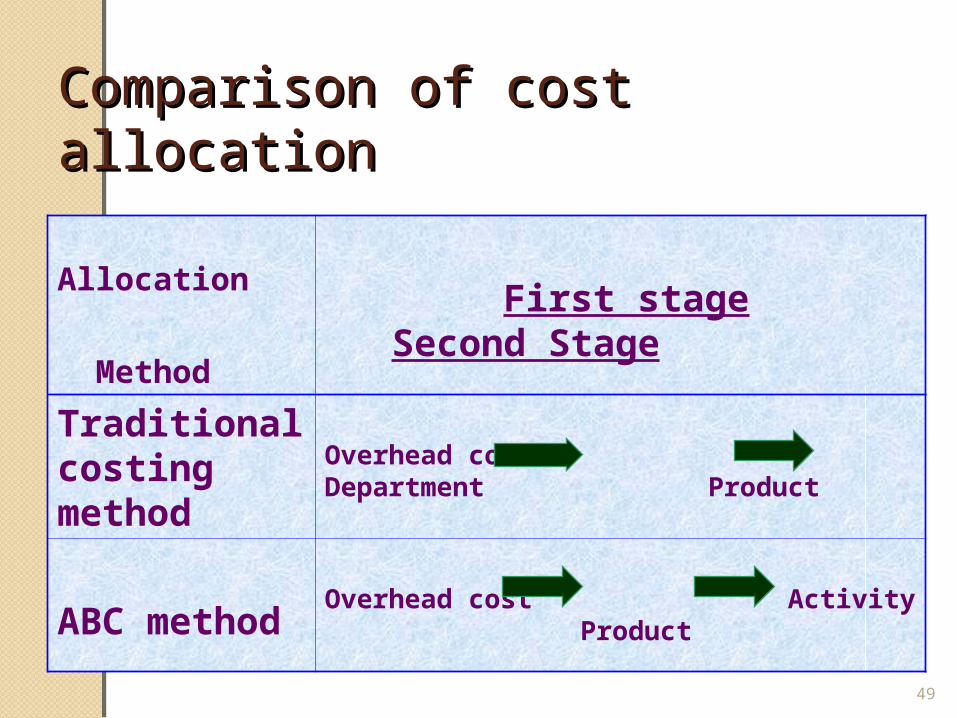

Allocation

Method

First stage Second Stage

Traditional costing method Overhead cost Department Product

ABC methodOverhead cost Activity Product

Comparison of cost allocationComparison of cost allocation

50

Comparison of cost allocationComparison of cost allocation

Allocation

Method

Overhead allocation

Cost Allocation

Method

Traditional costing method

rough Single index: fixed percentage of direct labor or direct cost

ABC method Accurate

Multiple cost pools and

Multiple cost drivers, include

non-volume-related factors

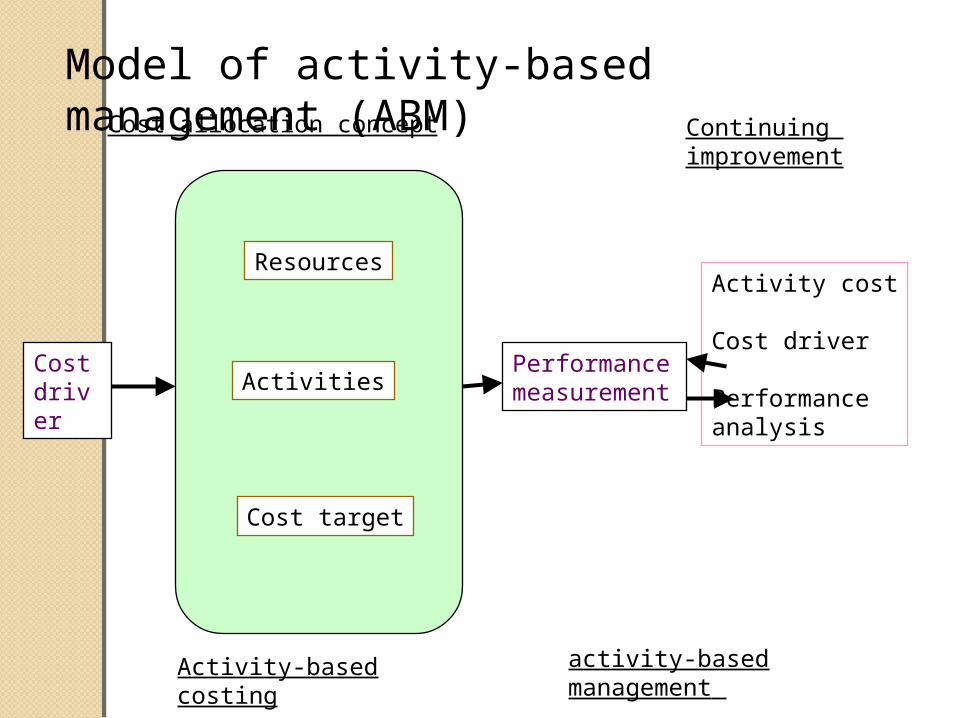

Costdriver

Resources

Activities

Cost target

Performancemeasurement

Activity cost

Cost driver

Performanceanalysis

Activity-based costing

Cost allocation concept Continuing improvement

activity-based management

Model of activity-based management (ABM)

52

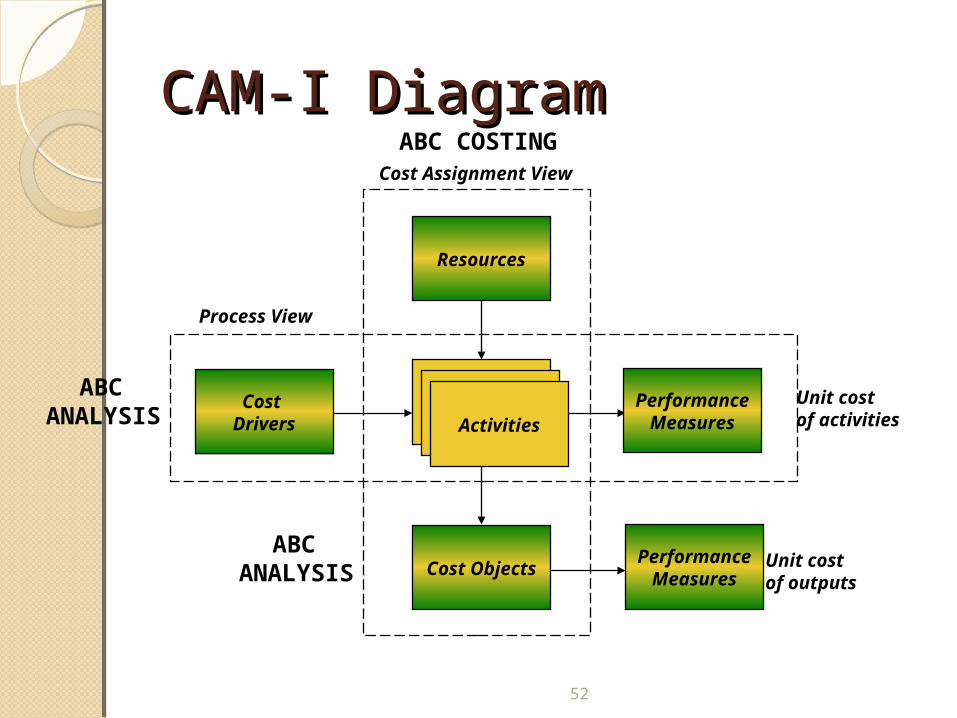

CAM-I DiagramCAM-I Diagram

Process View

Cost Assignment View

ActivitiesCost

Drivers

Resources

PerformanceMeasures

Cost ObjectsPerformance

Measures

ABC COSTING

ABC ANALYSIS

ABC ANALYSIS

Unit costof activities

Unit costof outputs

53

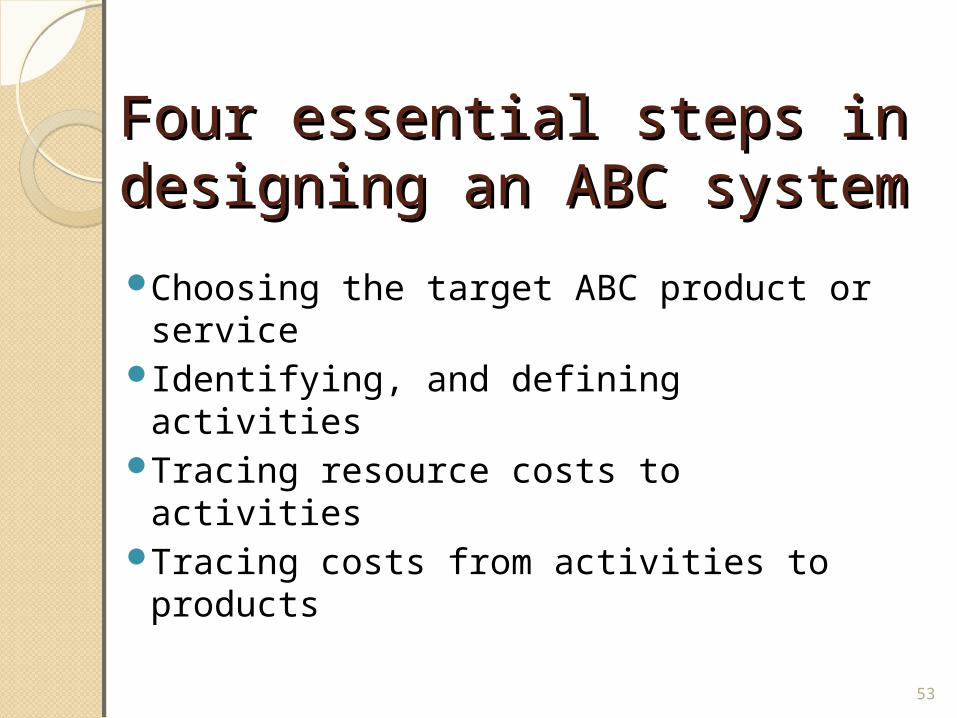

Four essential stepsFour essential steps i in designing n designing an ABC systeman ABC system

Choosing the target ABC product or service

Identifying, and defining activitiesTracing resource costs to activitiesTracing costs from activities to products

55

Cost hierarchy of activityCost hierarchy of activity

Activity Cost hierarchy Machine hours, materials Unit level

Setup machines, order materials Batch level

Updating product specifications, product R&D, selling, logistic, market support

Product-sustaining level

Sales calls, technical support to individual customers

Customer sustaining level

All kind of products or service in one factory Factory level

Facility

Business

56

Three types of cost driversThree types of cost drivers

A. Transaction drivers: frequency of an activity, number of times. Cost per customer

B. Duration drivers: time required. Cost per customer hour.

C. Intensity drivers: resources required; the most accurate activity cost drivers and the most expensive. Actual cost per customer.

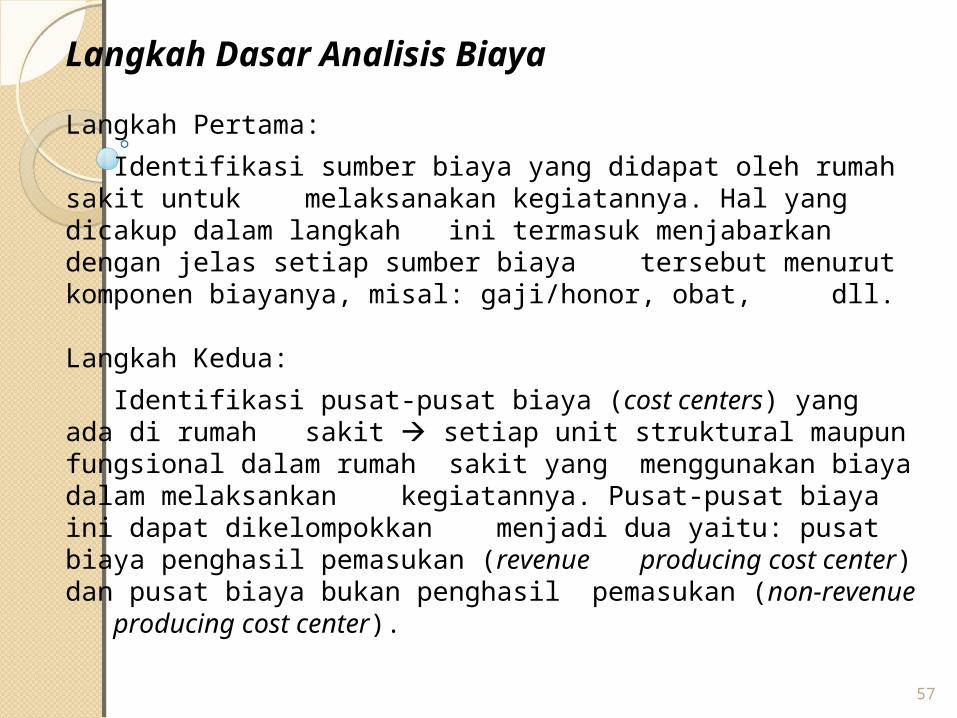

Langkah Dasar Analisis Biaya

57

Langkah Pertama:

Identifikasi sumber biaya yang didapat oleh rumah sakit untuk melaksanakan kegiatannya. Hal yang dicakup dalam langkah ini termasuk menjabarkan dengan jelas setiap sumber biaya

tersebut menurut komponen biayanya, misal: gaji/honor, obat, dll.

Langkah Kedua:

Identifikasi pusat-pusat biaya (cost centers) yang ada di rumah sakit setiap unit struktural maupun fungsional dalam rumah sakit yang menggunakan biaya dalam melaksankan

kegiatannya. Pusat-pusat biaya ini dapat dikelompokkan menjadi dua yaitu: pusat biaya penghasil pemasukan (revenue producing cost center) dan pusat biaya bukan penghasil pemasukan (non-revenue producing cost center).

58

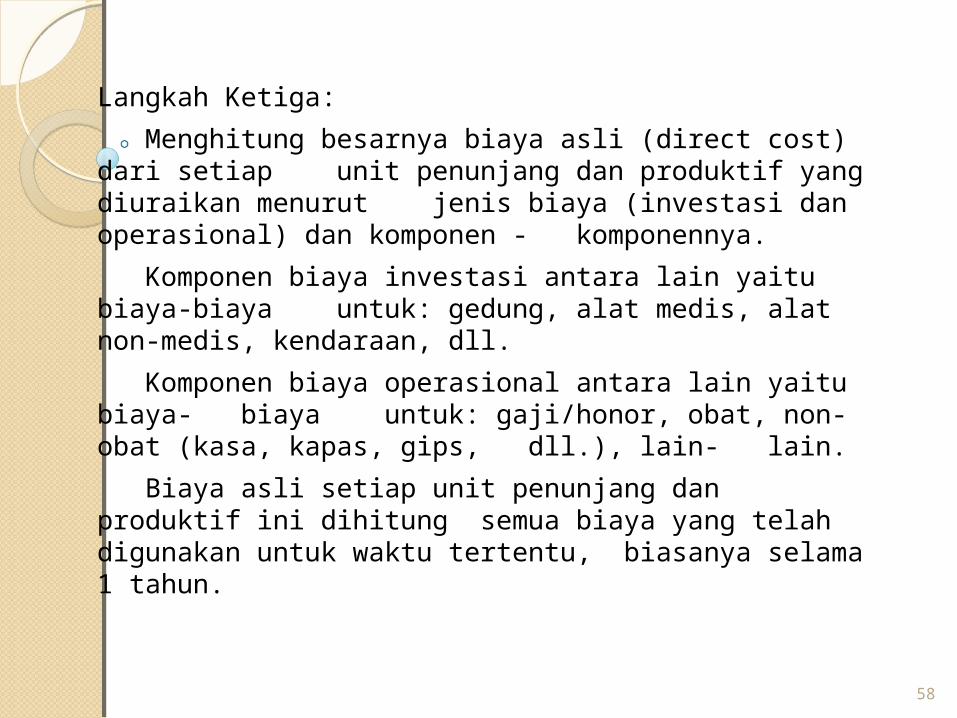

Langkah Ketiga:

Menghitung besarnya biaya asli (direct cost) dari setiap unit penunjang dan produktif yang diuraikan menurut jenis biaya (investasi dan operasional) dan komponen - komponennya.

Komponen biaya investasi antara lain yaitu biaya-biaya untuk: gedung, alat medis, alat non-medis, kendaraan, dll.

Komponen biaya operasional antara lain yaitu biaya-biaya untuk: gaji/honor, obat, non-obat (kasa, kapas, gips, dll.), lain-

lain.

Biaya asli setiap unit penunjang dan produktif ini dihitung semua biaya yang telah digunakan untuk waktu tertentu, biasanya selama 1 tahun.

59

Untuk menghitung biaya investasi dalam setahun tidak digunakan biaya penyusutan seperti yang lazim digunakan. Dalam hal ini digunakan apa yang dikenal sebagai Annualized Fixed Cost (AFC) dengan rumus sbb.:

IFC (1+i)t (1+r) AFC = L

dimana ;

IFC = Initial Fixed Cost, yaitu harga pengadaan/beli pada saat pertama kali.i = nilai inflasit = umur alat/sarana fisik pada saat pengukuranr = nilai suku bungaL = masa hidup alat/sarana fisik ybsk.