mårten lövdahl förändringar i skogsbeskattningen 2017 15.2.2017

TRANSCRIPT

Förändringar i

skogsbeskattningen 2017

Mårten Lövdahl

Finlands skogscentral

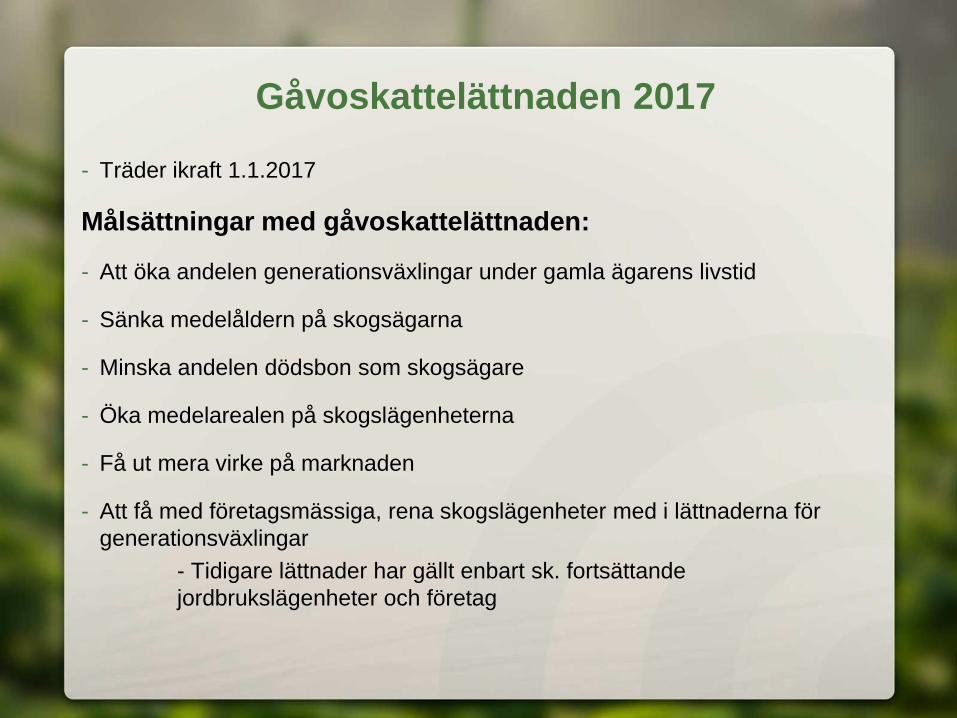

Gåvoskattelättnaden 2017

- Träder ikraft 1.1.2017

Målsättningar med gåvoskattelättnaden:

- Att öka andelen generationsväxlingar under gamla ägarens livstid

- Sänka medelåldern på skogsägarna

- Minska andelen dödsbon som skogsägare

- Öka medelarealen på skogslägenheterna

- Få ut mera virke på marknaden

- Att få med företagsmässiga, rena skogslägenheter med i lättnaderna för

generationsväxlingar

- Tidigare lättnader har gällt enbart sk. fortsättande

jordbrukslägenheter och företag

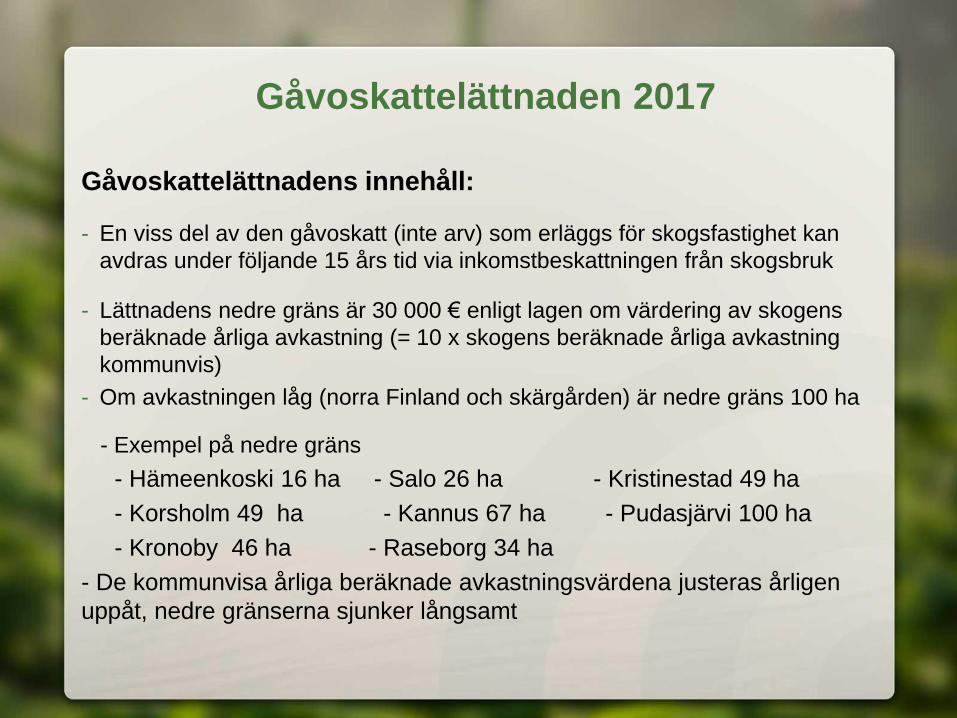

Gåvoskattelättnaden 2017

Gåvoskattelättnadens innehåll:

- En viss del av den gåvoskatt (inte arv) som erläggs för skogsfastighet kan

avdras under följande 15 års tid via inkomstbeskattningen från skogsbruk

- Lättnadens nedre gräns är 30 000 € enligt lagen om värdering av skogens

beräknade årliga avkastning (= 10 x skogens beräknade årliga avkastning

kommunvis)

- Om avkastningen låg (norra Finland och skärgården) är nedre gräns 100 ha

- Exempel på nedre gräns

- Hämeenkoski 16 ha - Salo 26 ha - Kristinestad 49 ha

- Korsholm 49 ha - Kannus 67 ha - Pudasjärvi 100 ha

- Kronoby 46 ha - Raseborg 34 ha

- De kommunvisa årliga beräknade avkastningsvärdena justeras årligen

uppåt, nedre gränserna sjunker långsamt

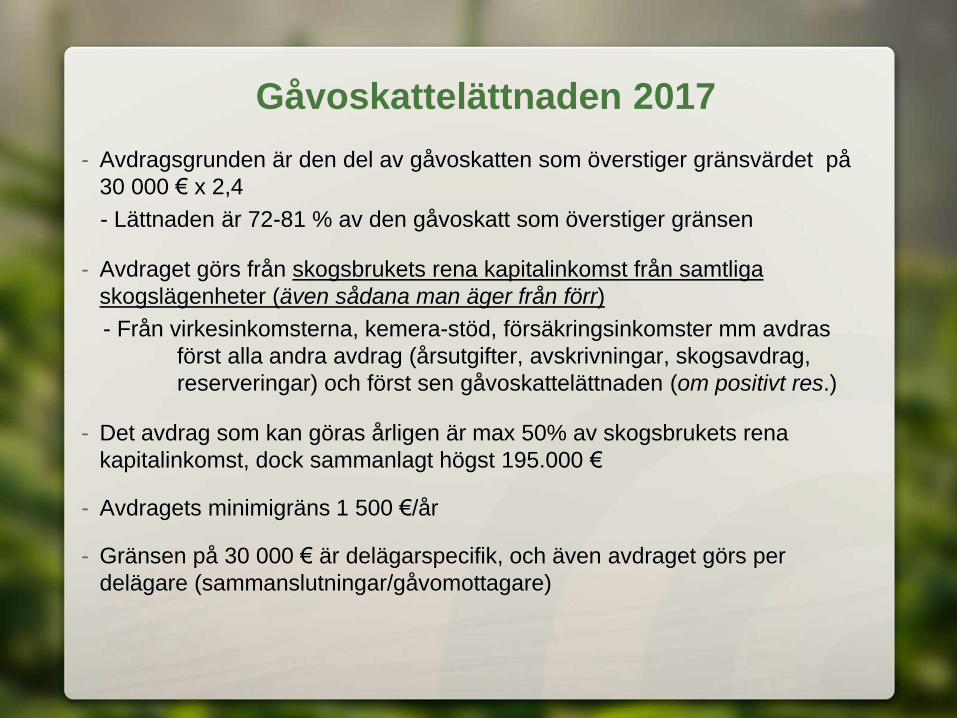

Gåvoskattelättnaden 2017

- Avdragsgrunden är den del av gåvoskatten som överstiger gränsvärdet på

30 000 € x 2,4

- Lättnaden är 72-81 % av den gåvoskatt som överstiger gränsen

- Avdraget görs från skogsbrukets rena kapitalinkomst från samtliga

skogslägenheter (även sådana man äger från förr)

- Från virkesinkomsterna, kemera-stöd, försäkringsinkomster mm avdras

först alla andra avdrag (årsutgifter, avskrivningar, skogsavdrag,

reserveringar) och först sen gåvoskattelättnaden (om positivt res.)

- Det avdrag som kan göras årligen är max 50% av skogsbrukets rena

kapitalinkomst, dock sammanlagt högst 195.000 €

- Avdragets minimigräns 1 500 €/år

- Gränsen på 30 000 € är delägarspecifik, och även avdraget görs per

delägare (sammanslutningar/gåvomottagare)

Tolkningar om gåvoskattelättnaden

- 30 000 € gränsen är delägarspecifik, även avdraget görs delägarspecifikt i den

personliga beskattningen

- Gåvoskatteavdraget görs före ränteavdraget och förlustavdraget

- Den skattskyldige skall yrka på avdraget före fastställandet av årets beskattning

- Gåvoskattelättnaden är även gåvospecifik, dvs om föräldrarna tillsammans äger

skogen 50/50 och donerar skogen som gåva till sina två barn

- Det är fråga om fyra olika gåvor och nedre gräns 4 x 30 000 € eller 120 000 €

- Vid gåvoartat köp beaktas nedre gräns enbart för gåvans andel av skogsmarken

- Vid gåvoartat köp (>75,1 %) uppstår rätt till skogsavdrag (60%) för köpets andel

- Om lägenheten eller del därav säljs (> 10 %) genom frivillig överlåtelse under

kommande 15 års tid, leder detta till förlust av gåvoskattelättnaden och redan

gjorda avdrag inkomstförs förhöjt med 20 %

- Inkomstföringen görs ej, om lägenheten ansluts till samfälld skog, överlåts

till naturskyddsändamål, försvarsmaktens användning, forskningsändamål

eller motsvarande samhälleligt ändamål.

Tolkningar om gåvoskattelättnaden

- Gåvoskattelättnad och skattelättnad för fortsättande jordbrukslägenhet kan inte

erhållas samtidigt

- Gåvoskattelättnad erhålls ej om det är fråga om gemensam gåva, (måste finnas

anteckning om gemensam gåva i gåvobrevet)

-Vid gemensam gåva är gåvomottagarna gemensamt skattskyldiga, inte

personligen

- Vid beräkningen av gåvoskattelättnaden och dess nedre gräns, används arealen

från skattedebetsedeln

-Även när skogslägenhetens gängse värde har beräknats genom

värdering av fackman

- På grund av den komplicerade uträkningen kommer man att utveckla en

internetbaserad kalkylmodell

- Kommer till fri användning av alla aktörer och skogsägare

- Placeras till Finlands skogscentrals hemsidor

- Tekniskt utförande Tapio, övriga ansvariga skogscentralen och skattestyrelsen

- Klar vårvintern 2017

Gåvoskattelättnaden 2017

Exempel 1, 90 hektars lägenhet i Salo, skatteklass I

- Lägenhetens gängse värde 350 000 €, erlagd gåvoskatt 44 600 €

- Skogens värde enligt beräknad avkastning i Salo 1 157,3 €/ha (= 115,73 x 10 år)

- Gränsen på 30 000 € betyder lägenhet på 26 ha

- Värdet på denna lägenhet enligt lagen om värdering av tillgångar:

90 ha x 1 157 € = 104 157 €

Gåvoskattelättnaden bildas på följande vis:

- (104 157 € - 30 000 €)/104 157 € x 44 600 € x 2,4 = 76 210 €

(beräknad avkastning 10 år- nedre gräns/beräknad avkastning x erlagd gåvoskatt x koefficienten 2,4)

- Av den erlagda gåvoskatten kan man få tillbaka 22 863 € eller 51 %

(räknat enligt 30 % kap.skatt)

Gåvoskattelättnaden 2017

Exempel 2, 150 ha skogslägenhet i Seinäjoki, skatteklass II

- Lägenhetens gängse värde 400 000 €, erlagd gåvoskatt 115 450 €

- Skogens avkastningsvärde i Seinäjoki 708,60 €/ha (= 70,86 x 10)

- 30 000 € gräns betyder ca 42 ha skogslägenhet

- Värde enligt lagen om värdering av tillgångar 150 ha x 708,60 € = 106 290 €

- Grund för gåvoskattelättnaden bildas enligt följande:

- (106 290 € - 30 000 €)/106 290 € x 115 450 € x 2,4 = 198 875 €

- Av den erlagda gåvoskatten kan man få tillbaka 59 663 € eller 52 %

(enligt 30 % kapitalskatt)

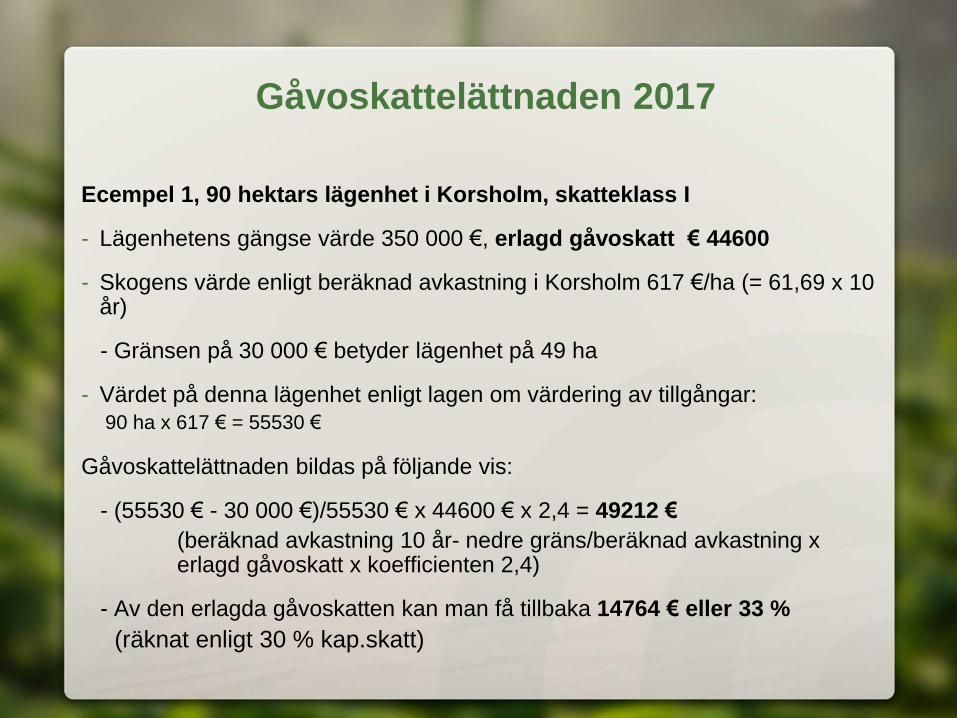

Gåvoskattelättnaden 2017

Ecempel 1, 90 hektars lägenhet i Korsholm, skatteklass I

- Lägenhetens gängse värde 350 000 €, erlagd gåvoskatt € 44600

- Skogens värde enligt beräknad avkastning i Korsholm 617 €/ha (= 61,69 x 10 år)

- Gränsen på 30 000 € betyder lägenhet på 49 ha

- Värdet på denna lägenhet enligt lagen om värdering av tillgångar:

90 ha x 617 € = 55530 €

Gåvoskattelättnaden bildas på följande vis:

- (55530 € - 30 000 €)/55530 € x 44600 € x 2,4 = 49212 €

(beräknad avkastning 10 år- nedre gräns/beräknad avkastning x erlagd gåvoskatt x koefficienten 2,4)

- Av den erlagda gåvoskatten kan man få tillbaka 14764 € eller 33 %

(räknat enligt 30 % kap.skatt)

Gåvoskattelättnaden 2017

Ecempel , 90 hektars lägenhet i Raseborg, skatteklass I

- Lägenhetens gängse värde 350 000 €, erlagd gåvoskatt 44600 €

- Skogens värde enligt beräknad avkastning i Raseborg 900 €/ha (= 90,04 x 10)

- Gränsen på 30 000 € betyder lägenhet på 34 ha

- Värdet på denna lägenhet enligt lagen om värdering av tillgångar:

90 ha x 900 € = 81000 €

Gåvoskattelättnaden bildas på följande vis:

- (81000 € - 30 000 €)/81000 € x 44600 € x 2,4 = 67396 €

(beräknad avkastning 10 år- nedre gräns/beräknad avkastning x erlagd gåvoskatt x koefficienten 2,4)

- Av den erlagda gåvoskatten kan man få tillbaka 20219 € eller 45 %

(räknat enligt 30 % kap.skatt)

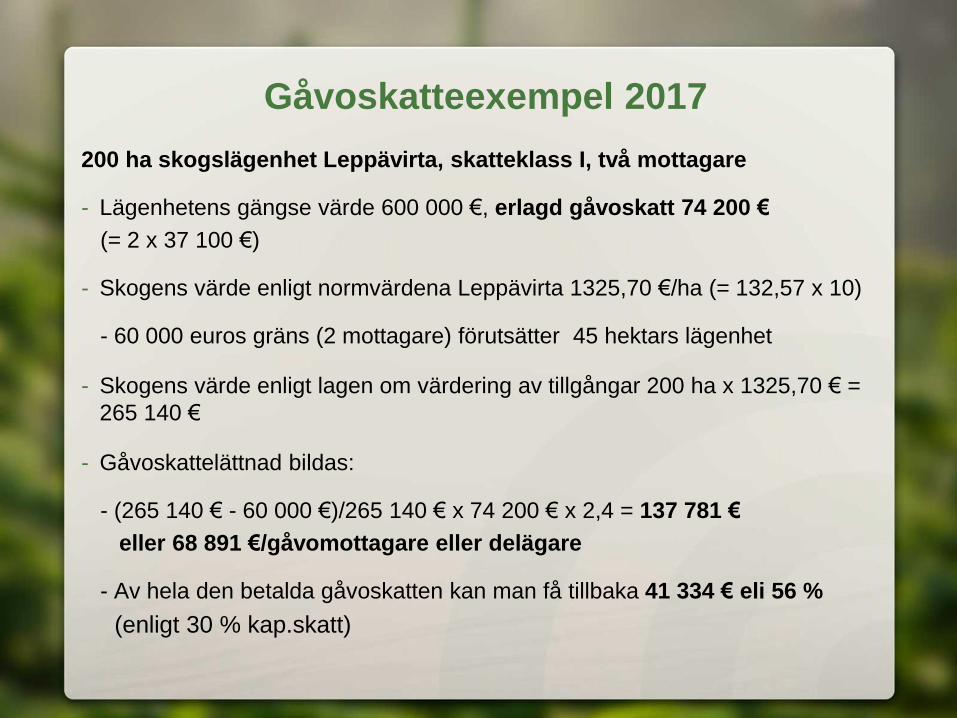

Gåvoskatteexempel 2017

200 ha skogslägenhet Leppävirta, skatteklass I, två mottagare

- Lägenhetens gängse värde 600 000 €, erlagd gåvoskatt 74 200 €

(= 2 x 37 100 €)

- Skogens värde enligt normvärdena Leppävirta 1325,70 €/ha (= 132,57 x 10)

- 60 000 euros gräns (2 mottagare) förutsätter 45 hektars lägenhet

- Skogens värde enligt lagen om värdering av tillgångar 200 ha x 1325,70 € =

265 140 €

- Gåvoskattelättnad bildas:

- (265 140 € - 60 000 €)/265 140 € x 74 200 € x 2,4 = 137 781 €

eller 68 891 €/gåvomottagare eller delägare

- Av hela den betalda gåvoskatten kan man få tillbaka 41 334 € eli 56 %

(enligt 30 % kap.skatt)

Hur det går 2017….

Exempel 4, 26 hektars lägenhet i Korsholm, skatteklass I

- Lägenhetens gängse värde 100.000 €, erlagd gåvoskatt 10100€

- Skogens värde enligt beräknad avkastning i Korsholm 617€/ha (= 61,69 x 10)

- Gränsen på 30 000 € betyder lägenhet på 49 ha

- Värdet på denna lägenhet enligt lagen om värdering av tillgångar:

26 ha x 617 € = 16042 €

Gåvoskattelättnaden bildas på följande vis:

- (16042 € - 30 000 €)/16042 € x 10100 € x 2,4 = ingen lättnad €

(beräknad avkastning 10 år- nedre gräns/beräknad avkastning x erlagd gåvoskatt x koefficienten 2,2)

- Av den erlagda gåvoskatten kan man få tillbaka 0 € eller 0 %

(räknat enligt 30 % kap.skatt)

Lättnaden gynnar stora...

• Maxavdrag 195.000 € under 15 års tid (Förutsätter

erlagd gåvoskatt om ca 250.000 €)

› Gåvans värde knappa 2 milj. €, motsvarar 650 ha skog x

3000 €

• Avdraget samtidigt max 50% av skatteårets rena

kapitalinkomst per år, förutsätter inkomst > 390.000 €

› Efter alla andra avdrag, i praktiken ännu större....

• Avdraget max 72-81 % av erlagd gåvoskatt.

• Exempel kalhygge i Österbotten:8000 €/ha x 49 ha

• Exempel gallring i Österbotten:800 x 490 ha

› Finns så mycket virke på skiftet?

9.2.2017 Suomen metsäkeskus 13

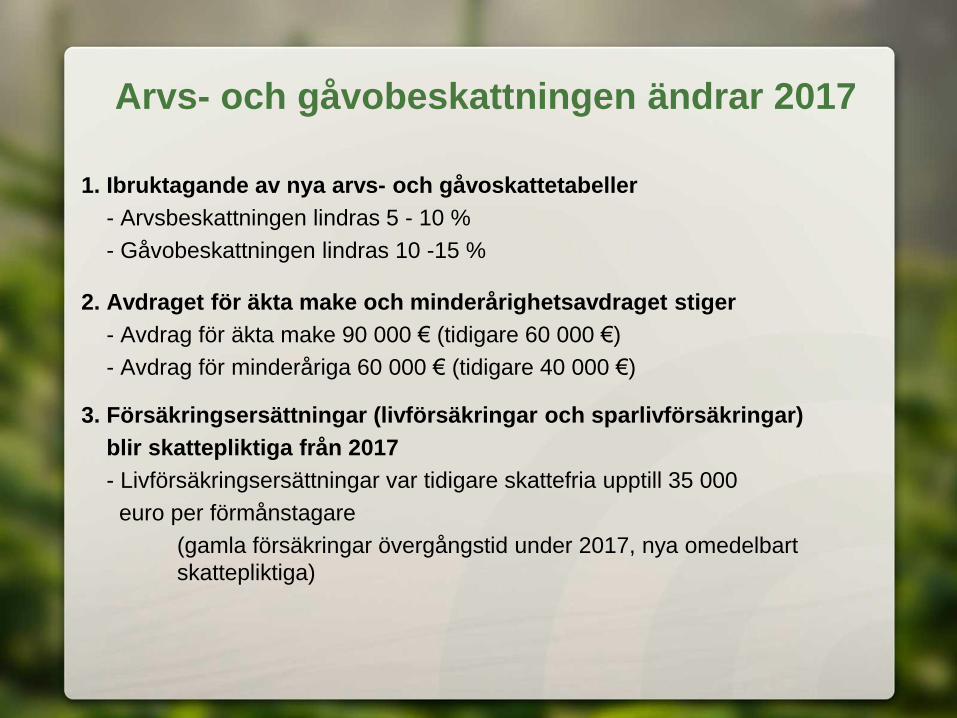

Arvs- och gåvobeskattningen ändrar 2017

1. Ibruktagande av nya arvs- och gåvoskattetabeller

- Arvsbeskattningen lindras 5 - 10 %

- Gåvobeskattningen lindras 10 -15 %

2. Avdraget för äkta make och minderårighetsavdraget stiger

- Avdrag för äkta make 90 000 € (tidigare 60 000 €)

- Avdrag för minderåriga 60 000 € (tidigare 40 000 €)

3. Försäkringsersättningar (livförsäkringar och sparlivförsäkringar)

blir skattepliktiga från 2017

- Livförsäkringsersättningar var tidigare skattefria upptill 35 000

euro per förmånstagare

(gamla försäkringar övergångstid under 2017, nya omedelbart

skattepliktiga)

Arvsskatten från 1.1.2017 (I klassen)

• Till skatteklass 1 hör arvlåtarens maka, barn, adoptivbarn,

barnbarn, föräldrar, mor- och farföräldrar, adoptivföräldrar,

makans barn eller barnbarn

• Dessutom avdrag för maka 90 000 € och avdrag för

minderåriga barn 60 000 € › Om någon avstår från testamente till förmån för minderåriga barn, har mottagaren inte rätt till avdrag

för minderåriga!

Arv, € Skatt nedre gräns,

€

Skatt för överskjutande del

(%)

20 000 – 40 000 100 7

40 000 – 60 000 1 500 10

60 000 – 200 000 3 500 13

200 000 – 1000 000 21 700 16

1000 000 – 149 700 19

Arvsskatten från 1.1.2017 (II klassen)

• Till klass II hör övriga släktingar och utomstående

Arv, € Skatt vid nedre

gräns, €

Skatt för överskjutande del

(%)

20 000 – 40 000 100 19

40 000 – 60 000 3 900 25

60 000 – 200 000 8 900 29

200 000 – 1000 000 49 500 31

1000 000 – 297 500 33

Gåvoskatten från 1.1.2017 (skatteklass I)

• Till skatteklass 1 hör gåvogivarens maka, barn, adoptivbarn,

barnbarn, föräldrar, mor- och farföräldrar, adoptivföräldrar,

makans barn eller barnbarn

Gåva, € Skatt vid nedre

gräns, €

Skatt för överskjutande del

(%)

5 000 – 25 000 100 8

25 000 – 55 000 1 700 10

55 000 – 200 000 4 700 12

200 000 – 1000 000 22 100 15

1000 000 - 142 100 17

Gåvoskatt från 1.1.2017 (skatteklass II)

• Till skatteklass II hör gåvogivarens övriga släktingar och

utomstående

Gåva, € Skatt vid nedre

gräns, €

Skatt för överskjutande del

(%)

5 000 – 25 000 100 19

25 000 – 55 000 3 900 25

55 000 - 200 000 11 400 29

200 000 –1000 000 53 450 31

1000 000 - 301 450 33

Periodskattedeklarationsförfarandet ändras

för skatteåret 2016 (MVS)

- Om det inte finns inkomster (eller utgifter) att anmäla under

skatteåret, behöver mvs-skattedeklaration inte inlämnas

- Skattemyndigheten får uppgifter av virkesköparna. Om

periodskattedeklaration saknas och virke sålts under året, följer

skatteförhöjning

- Moms på inköp fås tillbaka endast via periodskattedeklararion

- Skatteårets förlust fastställs endast via avgiven årsdeklaration.

Företagaravdraget 2017

- Godkänns som budgetlag, ikraftträdande 1.1.2017 (HE 176 / 2016)

Företagaravdragets innehåll:

- Från företagsverksamhetens, jordbrukets, renhushållningens och

skogsbrukets resultat, avdras i beskattningen 5%

- Företagaravdraget beaktas hos naturliga personer, dödsbon och i sådan

beskattningssammanslutning, till vilken inte hör samfundsägare.

- Företagaravdraget beaktas inte hos samfällda skogar och olika samfund.

- Som kompensation nedsätts skattesatsen för samfällda skogar till 26,5%

- Företagaravdraget beaktas inte vid inkomster från tomtmark och

motsvarande områden.Om inkomsten låg (norra Finland och skärgården) är

nedre gräns100 ha

- Företagaravdraget minskar INTE skatteårets förlust från skogsbruket!

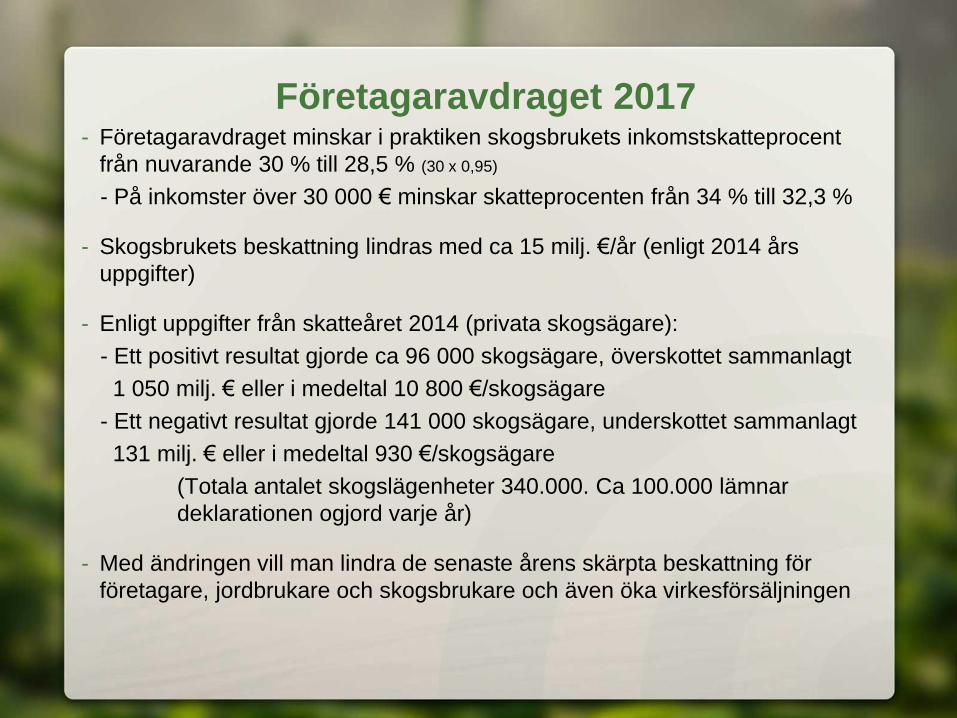

Företagaravdraget 2017 - Företagaravdraget minskar i praktiken skogsbrukets inkomstskatteprocent

från nuvarande 30 % till 28,5 % (30 x 0,95)

- På inkomster över 30 000 € minskar skatteprocenten från 34 % till 32,3 %

- Skogsbrukets beskattning lindras med ca 15 milj. €/år (enligt 2014 års

uppgifter)

- Enligt uppgifter från skatteåret 2014 (privata skogsägare):

- Ett positivt resultat gjorde ca 96 000 skogsägare, överskottet sammanlagt

1 050 milj. € eller i medeltal 10 800 €/skogsägare

- Ett negativt resultat gjorde 141 000 skogsägare, underskottet sammanlagt

131 milj. € eller i medeltal 930 €/skogsägare

(Totala antalet skogslägenheter 340.000. Ca 100.000 lämnar

deklarationen ogjord varje år)

- Med ändringen vill man lindra de senaste årens skärpta beskattning för

företagare, jordbrukare och skogsbrukare och även öka virkesförsäljningen