matrices de transiciÓn del Índice de vulnerabilidad … · de manera general una cadena de markov...

TRANSCRIPT

página �

Banco Central del Ecuador

NOTAS TÉCNICAS

Subgerencia de Programación y RegulaciónDirección Nacional de Riesgo Sistémico

MATRICES DE TRANSICIÓN DEL ÍNDICE DE VULNERABILIDAD FINANCIERA

Nota Técnica No.79

Pablo David Llerena PueblaJuan Pablo Erráez Tituaña

Autorizado por:Verónica Artola

Mayo 2016

página �

Nota Técnica No. 79

Notas TécnicasISSN: 1390-0056

página �

Banco Central del Ecuador

NOTAS TÉCNICAS

Subgerencia de Programación y RegulaciónDirección Nacional de Riesgo Sistémico

MATRICES DE TRANSICIÓN DEL ÍNDICE DE VULNERABILIDAD FINANCIERA

Nota Técnica No.79

Pablo David Llerena PueblaJuan Pablo Erráez Tituaña

Autorizado por:Verónica Artola

Mayo 2016

Resumen

Utilizando el Índice de Vulnerabilidad Financiera (IVF) como base para el análisis del riesgo financiero de las entidades del sector financiero privado, la presente nota técnica aplica la metodología de las matrices de transición como herramienta para el cálculo de distribuciones de probabilidades de tran-sición de un estado a otro, siendo las señales de alerta del IVF los equivalentes a los estados dentro la matriz de probabilidades. De esta manera, mediante el cálculo de la matriz de estado estacionario es posible identificar grupos de entidades de mayor o menor probabilidad riesgo de vulnerabilidad financiera, así como también determinar cambios en la estructura de vulnerabilidad para diferentes periodos de análisis.

página �

Nota Técnica No. 79

Abstract

Using the Financial Vulnerability Index (FVI) as a basis for the analysis of financial risk of the private fi-nancial sector, this technical note applies the methodology of transition matrices as a tool for calculat-ing probability distributions of transition from one state to another, being the warning signs of the FVI the equivalent to states within the matrix of probabilities. Thus, by calculating the steady state matrix it is possible to identify groups of entities more or less likely risk of financial vulnerability and also de-termine changes in the structure of vulnerability for different analysis periods.

página �

Banco Central del Ecuador

CONTENIDO

1 INTRODUCCION .......................................................................................................................... 6

2 OBJETIVO .................................................................................................................................... 6

3 MARCO TEÓRICO ........................................................................................................................ 6

3.1 Procesos estocásticos ................................................................................................................. 6

3.2 Caminata aleatoria...................................................................................................................... 7

3.3 Cadenas de Markov ................................................................................................................... 8

3.4 Probabilidad de transición .......................................................................................................... 8

3.5 Distribución de probabilidad inicial ............................................................................................ 9

3.6 Matriz de estado estacionario .................................................................................................... 9

3.7 Índice de Vulnerabilidad Financiera .......................................................................................... 10

3.8 Estudios previos ........................................................................................................................ 10

4 DESARROLLO METODOLÓGICO Y RESULTADOS ........................................................................ 11

4.1 Grupos de análisis del sistema financiero privado .................................................................... 11

4.2 Generación de matriz de probabilidades de transición ............................................................ 12

4.3 Vector de probabilidad de distribución inicial .......................................................................... 14

4.4 Matrices de estado estacionario .............................................................................................. 15

4.5 Estado estacionario 2013 - 2015 .............................................................................................. 17

5 CONCLUSIONES ......................................................................................................................... 20

6 BIBLIOGRAFÍA ........................................................................................................................... 21

7 ANEXOS ..................................................................................................................................... 22

página �

Nota Técnica No. 79

� INTRODUCCIÓN

Diversas crisis como la bancaria de 1999 en Ecuador, el colapso financiero internacional en 2008 y similares debacles que las han precedido se constituyeron en argumentos que denotan la necesidad de generar herramientas que permitan alertar de manera temprana dichos sucesos. De esta forma el Índice de Vulnerabilidad Financiera (IVF) se constituye en un indicador de alerta temprana de carácter multinomial, el mismo que mediante la generación de señales de alerta permite determinar el grado del vulnerabilidad financiera al cual se encuentran expuestas las diferentes entidades del sector finan-ciero privado. Es así, que el IVF, registra un valor de 0 cuando no existe ninguna señal, que corresponde a vulnerabilidad “nula”, en tanto que 1 corresponde a un nivel de vulnerabilidad “baja”, 2 corresponde a un nivel “aceptable”, 3 a “moderada” y 4 a “alta” (BCE, 2015).

Con estos resultados se pueden generar matrices de transición con la finalidad de determinar el nivel de probabilidad que tienen las entidades de cambiar de un estado a otro. Donde, cada una de las cinco señales del IVF corresponde a los estados probables de transición. Además utilizando el concepto de las cadenas de Markov se define las matrices en estado estacionario y de esa manera poder calcular la probabilidad que tienen las distintas entidades de subyacer en un determinado estado de vulnerabili-dad financiera.

Por consiguiente, la presente nota técnica realiza un estudio para el sistema financiero privado ecua-toriano, en el cual partiendo de las señales de alerta del IVF se generan las matrices de transición. El espacio de tiempo para el análisis consiste en dos periodos, el primero recoge información desde el año 2007 hasta el año 2015, mientras que el segundo periodo recoge información desde el 2013 hasta el 2015. Lo cual permite identificar posibles cambios en la estructura de las probabilidades de vulnera-bilidad de las diferentes entidades financieras.

Las unidades de análisis son las entidades financieras de los sectores financieros privados, y popular y solidario a las cuales se las agrupa bajo el término de entidades financieras del sector privado. La cuales que se encuentran conformadas por bancos privados, sociedades financieras, cooperativas (segmento 1) y mutualistas. Finalmente dichas entidades son agrupadas en función del tamaño de sus activos en cuatro grupos de estudio: Grandes y Medianas, Pequeñas, Muy Pequeñas 1 y Muy Pequeñas 2.

� OBJETIVO

Generar la matriz de estado estacionario para el sistema financiero privado ecuatoriano, mediante la aplicación de la propiedad de Markov, tomando como base el Índice de Vulnerabilidad Financiera, determinando la distribución de probabilidad estacionaria y calculando la probabilidad de riesgo de las distintas entidades financieras dentro de cada uno de los cuatro grupos de análisis.

� MARCO TEÓRICO

3.1 Procesosestocásticos

Un proceso estocástico se lo define como la colección de variables aleatorias parametriza-da por un conjunto , llamado espacio parametral, y con valores en un conjunto llamado espacio de estados (Rincón, 2011).

página �

Banco Central del Ecuador

. . . . .-2 -1 0 +1 +2

q p

De tal manera, si se considera un sistema caracterizado por estar en cualquiera de un conjunto de es-tados predeterminados de manera específica, donde este sistema evoluciona o cambia de un estado a otro a lo largo del tiempo de acuerdo a una cierta ley de movimiento, y sea el estado del sistema al tiempo . Además, la forma en la que el sistema evoluciona no es determinista, y que ésta es provocada por algún mecanismo dado por el azar, entonces puede considerarse que es una variable aleatoria para cada valor del índice . Por consiguiente, esta colección de variables aleatorias se constituye en la definición de proceso estocástico, y sirve como modelo para representar la evolución aleatoria de un sistema a lo largo del tiempo (Rincón, 2011).

�.� Caminata aleatoria

La caminata aleatoria (Leenman, 2008) describe el movimiento dentro de un sistema, en , donde un “caminante” realiza varios pasos en tiempo discreto hacia un nuevo sitio escogido de manera aleatoria.

Las variables discretas aleatorias en constituyen los pasos de una caminata aleatoria, que posee la siguiente probabilidad de distribución: si y y

.

Por consiguiente, y para se lo denomina la posición del paseo aleatorio en el tiempo . Consecuentemente, el “caminante aleatorio” empieza su trayecto en la posi-ción y tomando un determinado número de pasos llega a la posición en el tiempo .

Por ejemplo (Rincón, 2011), dentro de un sistema se inicia en el estado 0, en el siguiente tiempo del proceso puede pasar al estado +1 con probabilidad , o al estado −1 con probabilidad , en donde

. De esta forma se considera la misma regla para los siguientes tiempos, es decir, se usa una probabilidad para determinar los estados de la derecha, y una probabilidad para los estados de la izquierda. Por consiguiente en valor es en el estado del proceso al tiempo .

Estas probabilidades de transición muestran un proceso de cambio de un estado a otro en dos tiem-pos consecutivos, válidos para cualquier y para cualquier entero y j, donde se lo puede escri-bir de la siguiente forma:

Las probabilidad son homogéneas en el tiempo, dado que éstas no dependen del valor de . Por con-siguiente el proceso cumple con la propiedad de Markov, debido a que el estado futuro del proceso depende solamente del estado presente y no los estados pasados o previamente visitados.

página �

Nota Técnica No. 79

�.� Cadenas de Markov

Una cadena de Markov1 se constituye en un proceso estocástico con tiempo discreto el cual posee espacios de estados discretos, el mismo que debe satisfacer la propiedad de Markov, lo que quiere decir que para cualquier entero , y para cualquiera de los estados se cumple:

(1.1)

Donde el tiempo presente se lo representa con y el tiempo futuro con y los tiempos como el pasado. Por consiguiente la condición 1.1 establece que la distribución de probabilidad del es-tado del proceso que subyacerá en el tiempo futuro depende únicamente del estado del proceso en el tiempo presente y no de los estados en los tiempos pasados (Rincón, 2011). Así mismo, de manera intuitiva una cadena de Markov se lo puede definir como un proceso para el cual lo que ocurra mañana depende con cierta probabilidad de lo que ocurre hoy, sin que tenga importancia ningún conocimiento añadido sobre su pasado o historia anterior (Chamizo, s.f.).

�.� Probabilidad de transición

Las probabilidades de transición (Rincón, 2011) de un paso corresponde a la probabilidad de transición que tiene el estado en el tiempo , de pasar al estado en el tiempo . Donde a la probabilidad

se la denota por . Se dice que la cadena es estacionaria u homogé-nea en el tiempo cuando los números no dependen de .

A continuación, se ilustra la variación de los índices y sobre el conjunto de datos consti-tuyéndose en la matriz de probabilidades de transición. La entrada de dicha matriz corresponde a la probabilidad de transición , o dicho de otra manera, es la probabilidad de pasar del estado al estado en una unidad de tiempo.

El índice hace referencia a la fila de la matriz, mientras que el índice a la columna. La matriz de pro-babilidades de transición cumple las siguientes dos propiedades:

1) .

1 Se considera procesos estocásticos a tiempo discreto que cumplen con la propiedad de Markov, donde la probabili-dad se la escribe como . El significado de la probabilidad condicional es análogo.

página �

Banco Central del Ecuador

�.� Distribución de probabilidad inicial

De manera general una cadena de Markov inicia su desarrollo partiendo de un estado i el cual conside-ra una distribución de probabilidad inicial sobre el espacio de estados. De esta manera una distribución inicial para una cadena de Markov con espacio de estados {0, 1, 2,. . .} es simplemente una colección de números los cuales son mayores a cero y en su conjunto suman uno, representando de esta manera una distribución de probabilidad sobre dicho conjunto. El número corresponde a la probabilidad de que la cadena inicie en el estado i (Rincón, 2011).

�.� Matriz de estado estacionario

Cuando, partiendo desde cualquier vector de estado inicial el sistema alcanza, a largo plazo, siempre un mismo vector de estado, se pude decir que el sistema ha alcanzado el vector de estado estacionario (Palacios, 2008).

Por lo tanto, una distribución de probabilidad se la define estacionaria para una cade-na de Markov con probabilidad de transición si cumple con la siguiente igualdad:

Consecuentemente, en términos matriciales se encuentra en su estado estacionario si . Además, también tiene una distribución estacionaria para la matriz , dado que para cualquier nú-mero natural n se cumple . Lo que significa que si la variable inicial posee esa distribución

, por consiguiente la distribución de también sería puesto que , de esta manera la distribución de mantiene invariante ante al paso del tiempo n (Rincón, 2011).

Resulta importante mencionar que la matriz de probabilidad P, tiene una estructura peculiar, y es que todas sus columnas para un caso o filas para otro (depende de la construcción de la matriz) resultan iguales al vector de estado estacionario (Palacios, 2008).

Por ejemplo, para la matriz de probabilidades de transición:

Se estima calculando una potencia suficientemente grande para P, que es este caso si se calcula una potencia de 30 para P, el resultado sería el siguiente:

página �0

Nota Técnica No. 79

De esta manera, para este caso específico se obtendría el siguiente vector de estado estacionario:

�.� Índice de Vulnerabilidad Financiera

El Índice de Vulnerabilidad Financiera2 (IVF) constituye una aproximación a los modelos de alertas tempranas, pues a través de este indicador es posible identificar ex-post el grado de vulnerabilidad financiera que registra una determinada entidad en un mes específico. Al realizar un análisis conjunto del sistema financiero privado se puede determinar qué entidades son más sensibles al riesgo y cómo han incrementado o reducido su perfil de vulnerabilidad financiera en un período.

El valor del IVF determina la cantidad de entidades privadas que son más vulnerables financieramente, condensando los indicadores CAMELS y Solvencia, donde, a menor cantidad de señales menor nivel de riesgo.

El IVF puede tomar valores que van desde 0 hasta 4, dependiendo de la presencia o no de señales de alerta en los indicadores financieros. De esta forma, se registrará un valor de 0 cuando no exista nin-guna señal, que corresponde a vulnerabilidad “nula”, en tanto que 1 corresponde a un nivel de vulne-rabilidad “baja”, 2 corresponde a un nivel “aceptable”, 3 a “moderada” y 4 a “alta”.

En definitiva, el IVF pretende identificar el grado de vulnerabilidad financiera que podría registrar una determinada entidad en un mes específico, clasificado en cinco niveles de alerta.

�.� Estudios previos

En Ecuador existen algunas aplicaciones de las matrices de transición para el análisis del sistema finan-ciero privado. Entre ellos se encuentra el “Modelo para el análisis de riesgo crediticio de la cartera de vivienda basado en matrices de transición de calificación para el sector de bancos privados nacionales” (Montoya, Arrobo y Córdova, 2014) en el cual se realizan gráficos de transición, de calificaciones cre-diticias, evaluación de las propiedades de las matrices, proyección de matrices y cálculo de la probabi-lidades de incumplimiento crediticio. Así también el estudio realizado por Valencia y Zambrano (2012)

2 BCE. Cuaderno de trabajo. Metodología para medir la Vulnerabilidad Financiera de las entidades financieras privadas mediante un Sistema de Alertas Tempranas.

página ��

Banco Central del Ecuador

“Cálculo de la probabilidad de default para una cartera de créditos vehiculares” en el cual se utiliza las matrices de transición como metodología determinar la calidad y estabilidad de la cartera vigente con-cerniente al segmento de vehículos. La investigación realizada por Villareal (2011) “Estimación de las matrices de transición para la cartera comercial de las entidades financieras ecuatorianas controladas por la superintendencia de banco y seguros” en el cual se calculan las matrices de transición usando como base las calificaciones de riesgo asignadas por las entidades financieras. Es estudio realizado por Ruiz y Ulloa (2010) “Evaluación del riesgo de crédito de la cartera de consumo de la cooperativa de ahorro y crédito Jardín Azuayo a través del modelo de matrices de transición y creditmetrics durante el periodo 2008” el cual realiza una aplicación de las matrices de transición en la cartera de consumo con el fin de apreciar la evolución de una muestra de operaciones a lo largo del ejercicio 2008 y determinar las características de este proceso, dentro del contexto de un esquema de gestión integral del riego crediticio.

� DESARROLLO METODOLÓGICO Y RESULTADOS

4.1 Gruposdeanálisisdelsistemafinancieroprivado

El universo de análisis está constituido por bancos privados, sociedades financieras, cooperativas (seg-mento 1) y mutualistas, los cuales se encuentran agrupados bajo el término de entidades financieras del sector privado.

A las entidades financieras se las dividen en cuatro grupos de análisis determinado en función de la participación de activos que posee cada entidad. De tal manera, el grupo de las Grandes y Medianas corresponden aquellas entidades que poseen una participación de sus activos mayor al 2% en relación al total del sistema financiero privado (SFPr), el grupo de las Pequeñas posee entidades que tengas una participación mayor al 1% pero igual o menor al 2% del total de activos, el grupo de las Muy Pequeñas 1 corresponden a una participación mayor al 0.3% y menor o igual al 1%, por último las Muy Pequeñas 2, con una participación menor o igual 0.3% del total de activos.

Por lo tanto, para este caso considerando como fecha de corte el 31 de diciembre de 2015, los grupos se distribuyen de la siguiente manera:

Cuadro � ClasificacióndelasEFIportamañodeactivos.Diciembre2015

(Número de EFI y porcentajes)

Grupos Número de EFI Participación en el total de activos del SFPr

Grandes y Medianas 9Pequeñas 8Muy pequeñas 1 22Muy pequeñas 2 16

Fuente: BCE

página ��

Nota Técnica No. 79

Es importante señalar que la distribución de cada uno de los grupos puede cambiar ante fluctuaciones en los activos de las diferentes entidades financieras en cuestión.

�.� Generación de matriz de probabilidades de transición

Partiendo de los cinco estados (señales) de alerta que posee el IVF, se establecieron matrices de proba-bilidad de transición con la finalidad de obtener un estimado probable de cambio de un estado a otro dentro del IVF por parte de las EFI. Cada una de las cinco señales del IVF corresponderá a un estado. A cada uno de estos movimientos (pasar de un estado a otro) se lo denomina paso, de esta manera (Charles, s.f.) si la cadena se encuentra en un estado , y luego se mueve a un estado , el siguiente paso se lo denotará con una probabilidad , donde esta probabilidad no dependerá del estado en el cual se encontraba la cadena antes del actual estado. El IVF al calcularse de manera mensual para las entidades del SFPr, genera información de manera his-tórica para las diferentes EFI. De tal manera, utilizando dicha información es posible construir la matriz de probabilidad P para cada uno de los cuatro grupos de estudio previamente planteado.

Para este caso, la información utilizada para las señales emitidas por el IVF comprende desde enero de 2007 hasta diciembre 2015, correspondiendo a un total de 108 meses. Con ello se generó la matriz de probabilidades de transición P para cada una de los grupos, la cual representa la probabilidad de que las EFI en cada grupo cambien de un estado a otro, donde cada estado está representado por las señales de alerta del IVF. El tiempo t está representado de manera mensual.

A continuación la matriz de probabilidades P es representada en un gráfico de redes3. Sin embargo en el apartado de Anexos, contiene la misma información de manera matricial en caso de ser requerida.

Gráfico1Matriz de probabilidades de transición – EFI Grandes y Medianas

(Porcentajes)

Fuente: BCE

� El ancho de las líneas denotan una mayor o menor probabilidad que tienen las entidades de pasar de un estado a otro, donde mientras más ancha se indica una mayor probabilidad.

Las conexiones son unidireccionales y son marcadas por el color que posee el nodo (estado) de origen. Por ejemplo, una entidad del grupo de las Grandes y Medianas que se encuentre en el estado “0” tiene un 50% de probabilidad de en el siguiente periodo pasar al estado “1”, y no de manera viceversa, puesto la entidad que se encuentre en el estado “1” tendrá un 17% de probabilidad de pasar al estado “0”.

página ��

Banco Central del Ecuador

En el gráfico anterior se puede distinguir que las EFI Grandes y Medianas que se encuentren en el esta-do “1” tienen una mayor probabilidad (49.5%) de continuar en el mismo estado, seguido por la probabi-lidad (29.2%) de moverse al estado “2”, y así de manera sucesiva. Cabe anotar, que durante el periodo de análisis, ninguna entidad financiera catalogada como grande o mediana se ubicó en un estado de vulnerabilidad alto, por lo que no existen conexiones a ese nodo.

Para el resto de grupos, la matriz de probabilidades de transición se representa visualmente en los siguientes gráficos:

Gráfico2Matrizdeprobabilidadesdetransición–EFIPequeñas

(Porcentajes)

Fuente: BCE

Gráfico3Matrizdeprobabilidadesdetransición–EFIMuyPequeñas1

(Porcentajes)

Fuente: BCE

página ��

Nota Técnica No. 79

Gráfico4Matrizdeprobabilidadesdetransición–EFIMuyPequeñas2

(Porcentajes)

Fuente: BCE

�.� Vector de probabilidad de distribución inicial

La probabilidad de que una EFI se encuentre al inicio de la cadena en uno de los cinco estados, se lo representa mediante el vector de probabilidad de inicio , el mismo que debe sumar 100% para todos los casos.

Este vector fue construido para cada grupo como la proporción del número de veces en que las EFI estuvieron en el estado 0, 1, 2, 3 o 4 durante los 108 meses. Por ejemplo, siguiendo el caso de las EFI Grandes y Medianas, el vector inicial quedaría de la siguiente manera:

Cuadro �EFI Grandes y Medianas

(Porcentajes)

0 1 2 3 4

17.59% 48.35% 28.70% 5.35% 0.00%Fuente: BCE

Este vector indicaría una mayor probabilidad de que una EFI del grupo Grandes y Medianas se encuen-tre en el estado “1” al inicio de la cadena y nula probabilidad de que se encuentren en el estado “4“.

Para el resto de grupos el vector de inicio se presenta en los siguientes cuadros:

página ��

Banco Central del Ecuador

Cuadro �EFIPequeñas(Porcentajes)

0 1 2 3 415.25% 42.72% 28.17% 10.24% 3.61%

Fuente: BCE

Cuadro �EFIMuyPequeñas1

(Porcentajes)

19.87% 52.48% 22.43% 4.42% 0.80%

Fuente: BCE

Cuadro �EFIMuyPequeñas2

(Porcentajes)0 1 2 3 4

18.58% 43.63% 29.05% 8.10% 0.64%Fuente: BCE

De los cuatro grupos el perteneciente a las EFI Pequeñas es el que indicaría una mayor probabilidad de inicio de su cadena en el estado “4” con 3.61% de probabilidad.

�.� Matrices de estado estacionario

El estado estacionario del vector inicial se encuentra definido de como donde luego de n periodos y partiendo desde cualquier vector de estado inicial, el sistema alcanza a largo plazo siempre el mismo vector de estado, satisfaciendo la siguiente igualdad

De esta manera, siendo n = 30 para el grupo de las Grandes y Medianas la matriz de estado estaciona-rio queda definida de la siguiente manera:

Vector de estado estacionario:

En consecuencia, el vector de estado estacionario para las EFI Grandes y Medianas indicaría que el estado “1” es el que posee la mayor probabilidad de llegada, es decir, una EFI grande o mediana, en-contrándose en cualquiera de los cuatro estados tendría un mayor grado de probabilidad de terminar en el largo plazo en el estado “1” antes que a cualquier otro estado, lo cual indica baja vulnerabilidad financiera. Sin embargo, el estado “2” que representa una vulnerabilidad media o aceptable es el que posee la segunda mayor probabilidad.

página ��

Nota Técnica No. 79

Cuadro � Vector de estado estacionario – EFI Grandes y Medianas

(Porcentajes)

0 1 2 3 4

17.77% 48.52% 28.32% 5.39% 0.00%Fuente: BCE

La matriz de estado estacionario para el grupo de las EFI Pequeñas indicaría una mayor probabilidad de subyacer en el estado “1”. Además, a diferencia del grupo de las EFI Grandes y Medianas, en este grupo sí existiría probabilidad de terminar en el estado “4”; sin embargo, esta probabilidad resultaría la más baja en el vector.

Cuadro � Vectordeestadoestacionario–EFIPequeñas

(Porcentajes)

0 1 2 3 415.62% 44.23% 27.16% 9.60% 3.39%

Fuente: BCE

La matriz de estado estacionario para el grupo de las EFI Muy Pequeñas 1 indicaría que el estado que posee la mayor probabilidad de converger es el estado “1”, seguido por los estados “2”, “0”, “3” y “4” lo que implicaría una menor vulnerabilidad financiera al ser los estados “3” y “4” los que menor pro-babilidad poseen.

Cuadro � Vectordeestadoestacionario–EFIMuyPequeñas1

(Porcentajes)

0 1 2 3 4

19.97% 52.42% 22.39% 4.44% 0.79%Fuente: BCE

De igual manera que el resto de grupos el de EFI Muy Pequeñas 2, indica que el estado “1” es el que ten-dría la mayor probabilidad de ocurrencia, con una mínima probabilidad de terminar en el estado “4”.

Cuadro � Vectordeestadoestacionario–EFIMuyPequeñas2

(Porcentajes)

0 1 2 3 4

18.86% 43.75% 28.79% 7.97% 0.64%Fuente: BCE

página ��

Banco Central del Ecuador

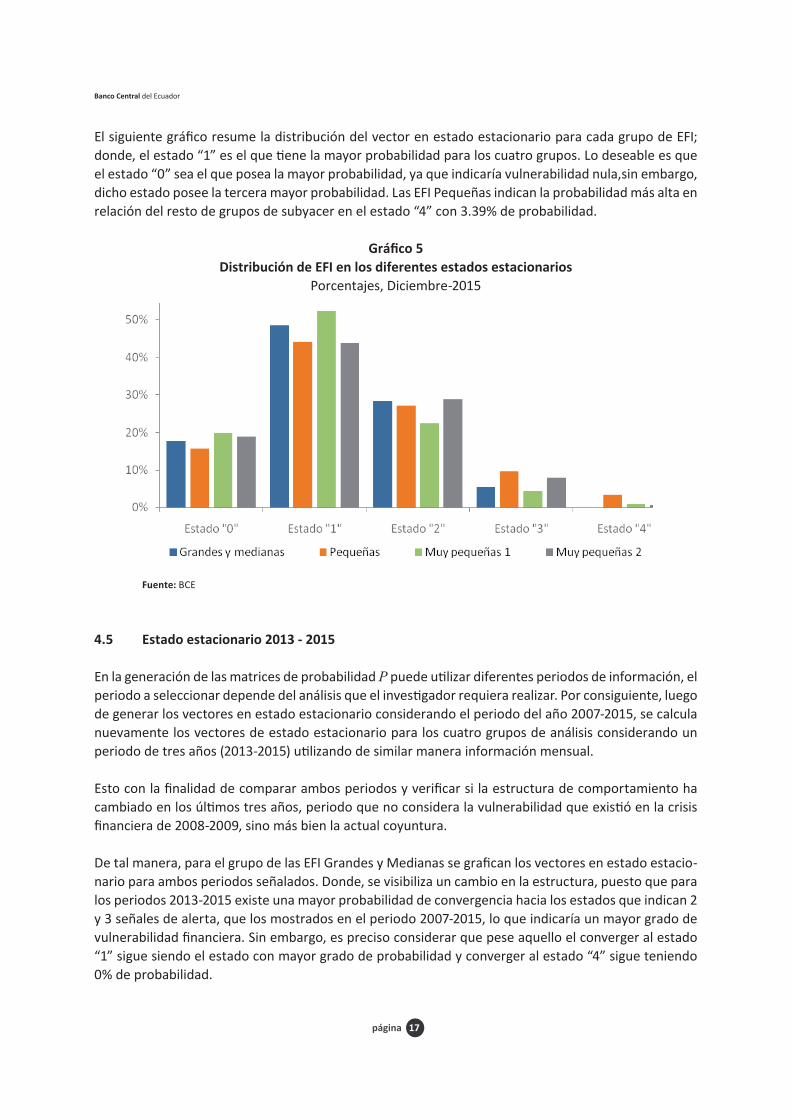

El siguiente gráfico resume la distribución del vector en estado estacionario para cada grupo de EFI; donde, el estado “1” es el que tiene la mayor probabilidad para los cuatro grupos. Lo deseable es que el estado “0” sea el que posea la mayor probabilidad, ya que indicaría vulnerabilidad nula,sin embargo, dicho estado posee la tercera mayor probabilidad. Las EFI Pequeñas indican la probabilidad más alta en relación del resto de grupos de subyacer en el estado “4” con 3.39% de probabilidad.

Gráfico5Distribución de EFI en los diferentes estados estacionarios

Porcentajes, Diciembre-2015

Fuente: BCE

�.� Estado estacionario �0�� - �0��

En la generación de las matrices de probabilidad P puede utilizar diferentes periodos de información, el periodo a seleccionar depende del análisis que el investigador requiera realizar. Por consiguiente, luego de generar los vectores en estado estacionario considerando el periodo del año 2007-2015, se calcula nuevamente los vectores de estado estacionario para los cuatro grupos de análisis considerando un periodo de tres años (2013-2015) utilizando de similar manera información mensual.

Esto con la finalidad de comparar ambos periodos y verificar si la estructura de comportamiento ha cambiado en los últimos tres años, periodo que no considera la vulnerabilidad que existió en la crisis financiera de 2008-2009, sino más bien la actual coyuntura.

De tal manera, para el grupo de las EFI Grandes y Medianas se grafican los vectores en estado estacio-nario para ambos periodos señalados. Donde, se visibiliza un cambio en la estructura, puesto que para los periodos 2013-2015 existe una mayor probabilidad de convergencia hacia los estados que indican 2 y 3 señales de alerta, que los mostrados en el periodo 2007-2015, lo que indicaría un mayor grado de vulnerabilidad financiera. Sin embargo, es preciso considerar que pese aquello el converger al estado “1” sigue siendo el estado con mayor grado de probabilidad y converger al estado “4” sigue teniendo 0% de probabilidad.

página ��

Nota Técnica No. 79

Gráfico6 Grandes y Medianas – Vectores de estado estacionario

Porcentajes, Año 2007-2015

Fuente: BCE

Para el grupo de EFI Pequeñas, la estructura es muy similar en ambos periodos, con pequeñas variacio-nes en los porcentajes de probabilidad de convergencia para cada uno de los estados. El estado “1” es el que indicaría el mayor incremento en la probabilidad de convergencia, seguido por la disminución en el estado “4” lo que indicaría una disminución de la vulnerabilidad del periodo 2013-2015 en relación a 2007-2015.

Gráfico7Pequeñas–Vectoresdeestadoestacionario

Porcentajes, Año 2007-2015

Fuente: BCE

página ��

Banco Central del Ecuador

Al igual que en el grupo de las EFI Pequeñas, las Muy Pequeñas 1 indican una estructura similar para ambos periodos. Lo que indica una mejora en términos de probabilidad de converger en el estado “0” y “1”.

Gráfico8Muypequeñas1–Vectoresdeestadoestacionario

Porcentajes, Año 2007-2015

Fuente: BCE

Para el grupo de las Muy Pequeñas 2, se visibiliza un cambio en la estructura al igual que en el grupo de las Grandes y Medianas, donde la probabilidad de converger en los estado “0” disminuye, mientras que la probabilidad de los estados “3” y “4” se incrementan.

Gráfico9Muypequeñas2–Vectoresdeestadoestacionario

Porcentajes, Año 2007-2015

Fuente: BCE

página �0

Nota Técnica No. 79

� CONCLUSIONES

Partiendo de las señales de alerta de IVF, y utilizando el principio de las cadenas de Markov, fue posible establecer la probabilidad de cambio del estado de alerta para diferentes grupos de entidades finan-cieras. Lo cual volvió dinámico el análisis de la vulnerabilidad financiera. La probabilidad que las entidades catalogadas como Grandes y Medianas converjan a un estado de alta vulnerabilidad en el periodo 2007-2015 es nula. La mayor probabilidad para todas las EFI es el estado 1 “vulnerabilidad baja”.

Al utilizar diferentes periodos de referencia para el análisis en este caso los años 2007 - 2015 y 2013 - 2015, mediante la misma metodología se identificó un cambio en la estructura de la probabilidad de vulnerabilidad, encontrando que el periodo más reciente (2013 – 2015) como ligeramente más vulne-rable para los grupos de las EFI Grandes y Medianas y al de las Muy Pequeñas 2. Para los grupos de las EFI Pequeñas y Muy Pequeñas 1 los cambios son marginales.

El análisis dinámico de las vulnerabilidades financieras es necesario para observar los cambios que se generen en la actual coyuntura económica, por tanto, monitorear la estabilidad del sistema financiero es un trabajo que debe ser realizado de manera continua.

página ��

Banco Central del Ecuador

� BIBLIOGRAFÍA

Arrobo, Córdova y Montoya (2014). Modelo para el análisis de riesgo crediticio de la cartera de vi-vienda basado en matrices de transición de calificación para el sector de bancos privados nacionales. Escuela Politécnica del Ejército. Extraído de: http://repositorio.espe.edu.ec/bits-tream/21000/8355/1/AC-EAST-ESPE-047891.pdf

Banco Central del Ecuador (2015). Metodología para medir la Vulnerabilidad Financiera de las en-tidades financieras privadas mediante un Sistema de Alertas Tempranas. Cuaderno de tra-bajo. Extraído de: http://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Cuadernos/Cuad135.pdf

Charles M. Grinstead J. Laurie Snell (s.f.). Introduction to Probability. Chapter 11. Markocv chains. pp. 405. Extraído de: https://www.dartmouth.edu/~chance/teaching_aids/books_articles/prob-ability_book/amsbook.mac.pdf

F. Chamizo (s.f.) Cadenas de Markov. Universidad Autónoma de Madrid. Extraído de: https://www.uam.es/personal_pdi/ciencias/fchamizo/asignaturas/model1415/markov.pdf

F. Palacios (2008). Cálculo científico y técnico con HP49g/49g+/48gII/50g Módulo 3: Aplicaciones Tema 3.5 Cadenas de Markov. Universidad Politécnica de Catalunya. Extraído de: http://www.epsem.upc.edu/~fpq/ale-hp/modulos/aplicaciones/markov.pdf

L. Rincón (2011). Introducción a los procesos estocásticos. Universidad Nacional Autónoma de México. Extraído de: http://people.ufpr.br/~lucambio/CE222/1S2013/procesos.pdf

T. Leenman (2008). Simple Random Wlak. Universidad de Leiden. Extraído de: https://www.math.leidenuniv.nl/scripties/BachLeenman.pdf

Ruiz y Ulloa (2010) Evaluación del riesgo de crédito de la cartera de consumo de la cooperativa de ahorro y crédito jardín azuayo a través del modelo de matrices de transición y creditmetrics durante el periodo 2008. Universidad de Cuenca. Extraído de: http://dspace.ucuenca.edu.ec/bitstream/123456789/1511/1/tif73.pdf

Valencia y Zambrano (�0��). Cálculo de la probabilidad de default para una cartera de créditos ve-hiculares. Escuela Politécnica del Litoral. Extraído de: https://www.dspace.espol.edu.ec/bit-stream/123456789/24961/1/C%C3%81LCULO%20DE%20LA%20PROBABILIDAD%20DE%20DEFAULT%20PARA%20UNA%20CARTERA%20DE%20CR%C3%89DITOS%20VEHICULARES.pdf

Villarreal (2011). Estimación de las matrices de transición para la cartera comercial de las entidades financieras ecuatorianas controladas por la superintendencia de banco y seguros. Escuela Politécnica Nacional. Extraído de: http://bibdigital.epn.edu.ec/bitstream/15000/2699/1/CD-3384.pdf

página ��

Nota Técnica No. 79

� ANEXOS

Matrices de probabilidad de transición para los cuatro grupos de análisis:

Cuadro �0 Matriz de probabilidades de transición – EFI Grandes y Medianas

(Porcentajes)

t+10 1 2 3 4

0 22.97% 50.00% 18.92% 8.11% 0.00%

t 1 16.99% 49.46% 29.19% 4.36% 0.00%

2 16.83% 44.01% 33.01% 6.15% 0.00%

3 12.50% 58.93% 26.79% 1.79% 0.00%

4 0.00% 0.00% 0.00% 0.00% 0.00%Fuente: BCE

Cuadro �� Matrizdeprobabilidadesdetransición–EFIPequeñas

(Porcentajes)

t+1

0 1 2 3 40 14.02% 59.81% 23.36% 2.80% 0.00%

t 1 21.10% 45.48% 24.93% 6.58% 1.92%

2 10.53% 43.32% 30.36% 11.74% 4.05%

3 11.96% 29.35% 30.43% 15.22% 13.04%

4 2.78% 5.56% 38.89% 47.22% 5.56%Fuente: BCE

Cuadro �� Matrizdeprobabilidadesdetransición–EFIMuyPequeñas1

(Porcentajes)

t+1 0 1 2 3 40 22.36% 51.01% 22.11% 4.52% 0.00%

t 1 21.94% 55.85% 19.10% 2.32% 0.77%2 16.88% 48.26% 27.71% 6.42% 0.73%3 4.95% 42.57% 32.67% 15.84% 3.96%4 0.00% 33.33% 38.89% 22.22% 5.56%

Fuente: BCE

página ��

Banco Central del Ecuador

Cuadro �� Matrizdeprobabilidadesdetransición–EFIMuyPequeñas2

(Porcentajes)

t+1

0 1 2 3 40 44.16% 35.02% 16.40% 4.10% 0.32%

t 1 17.54% 51.00% 24.77% 5.89% 0.80%2 9.56% 43.23% 36.45% 10.16% 0.60%3 1.32% 27.81% 49.67% 20.53% 0.66%4 0.00% 27.27% 63.64% 9.09% 0.00%

Fuente: BCE