mayor acceso al financiamiento - asofom.mxasofom.mx/wp-content/uploads/2017/11/v_web12.pdf ·...

TRANSCRIPT

012 | Año 2014 | AGOSTO

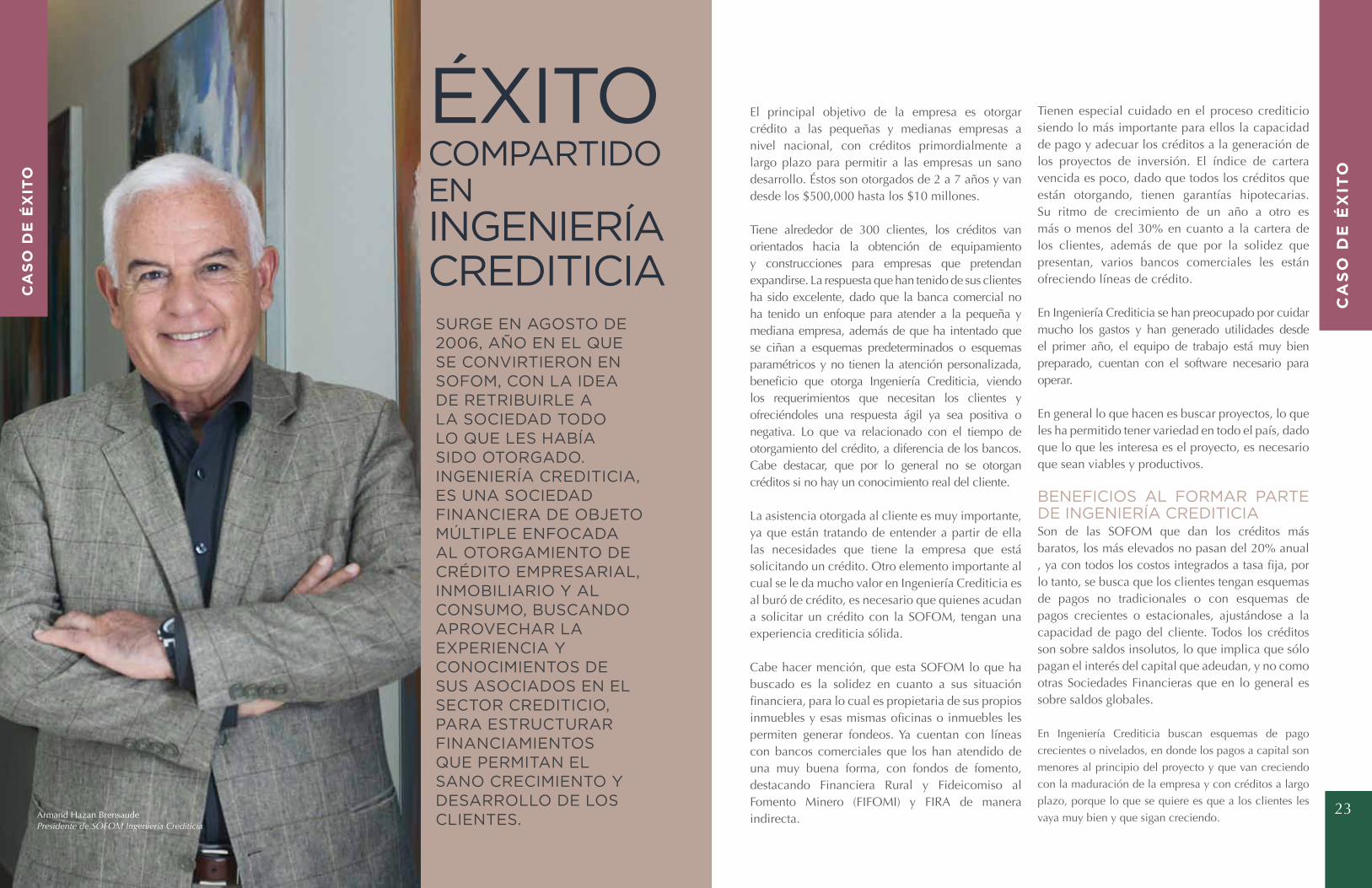

ÉXITO COMPARTIDO EN INGENIERÍA CREDITICIA

Armand Hazan Bensaude, Presidente de SOFOM

Ingeniería Crediticia

MAYOR ACCESO AL FINANCIAMIENTO

Dr. Rafael Gamboa González, Director General FIRA

TRANSPARENCIA EN LAS ENTIDADES

FINANCIERASCONDUSEF

01

Publicación Interna de la Asociación de Sociedades Financieras de Objeto Múltiple en México A.C. (ASOFOM) Montecito No. 38 Piso 15 Oficina 17Col. Nápoles, Del. Benito Juárez.C.P. 03810 México D.F.www.asofom.mxTeléfonos: 9000 4959 / 609000 7055Editor responsable: Erika Estrada NeiszerProducida e impresa por: Editorial Promente, S.A. de C.V. San Francisco 1838, Despacho 302 Col. Del Valle Sur C.P. 03100. México D.F. www.cisecomunicacion.com.mxSe autoriza la reproducción parcial o total mencionando la fuente. En caso de requerir el material original solicitarlo directamente a ASOFOM.Número 12Agosto 2014

ASOFOM no se responsabiliza de los servicios otorgados por los anunciantes que contrataron espacios en esta publicación.

ASOFOM no se identifica necesariamente con las opiniones expresadas por los articulistas, anunciantes o entrevistados en esta edición.

D I R E C T O R I O

LAMBERTO CORRAL VELDERRAINPresidente

CHEMA MIZRAHI FERNÁNDEZPresidente Nacional Adjunto

ALEJANDRO SOBARZO HADADConsejero Independiente y Secretario

GUILLERMO CRUZ REYESConsejero Independiente y

Presidente Comité de Auditoría

MA. ISABEL VÁZQUEZ MENCHACATesorera

MARIO CASTILLOPresidente Comité de Membresías

ENRIQUE PRESBURGUERPresidente

Comité Prácticas Societarias

RAFAEL RODRÍGUEZ MUÑOZPresidente Regional Centro

MANUEL ENRIQUE RUSSEK MESTAPresidente Regional Noreste

HUGO HEREDIA HORNERPresidente Regional Occidente

JOSÉ JUAN VÁZQUEZ BASALDÚAPresidente Regional Sur

HÉCTOR JOSÉ VILLAREAL SANDOVALPresidente Regional Norte

LILIANA ANAYA TAPIADirectora General

www.burodecredito.com.mx

¿Eres una Sofom y aún no integras tu base de datos a Buró de Crédito? ¿Deseas consultar los historiales crediticios de tus clientes o prospectos? ¿Quieres reducir riesgos, aumentar tu rentabilidad, crecer y mejorar la cobranza y calidad de tu cartera? ¿Provees microcréditos y requieres la información más completa del sector? ¿Otorgas financiamiento a plazos a través de la expedición de facturas?

Contamos con la base de datos más grande del país, cubrimos todos los sectores y por ello somos líderes indiscutibles en el mercado.

¡Descubre lo sencillo y rápido que es operar con los servicios de Buró de Crédito!

Contáctanos hoy mismo:Tel. 5449 4949 o escríbenos a [email protected]

Intégrate a la solución más completa para las SOFOMES

02

CONTENIDOMENSAJE DE LA PRESIDENCIA | 04

1. ASOFOM PIDE A COFECE REVISAR RIESGOS POR CAMBIO EN SOFOMES | 062. HABRÁ MENOS SOFOMES PERO MAS FUERTES | 10

TRANSPARENCIA EN LAS ENTIDADES FINANCIERAS | 12

MAYOR ACCESO AL FINANCIAMIENTODR. RAFAEL GAMBOA GONZÁLEZ, DIRECTOR GENERAL FIRA | 16

ÉXITO COMPARTIDO EN INGENIERÍA CREDITICIAARMAND HAZAN BENSAUDE, PRESIDENTE DE SOFOM INGENIERÍA CREDITICIA | 22

EVENTO DE VERACRUZFORO DE LAS FINANZAS POPULARESEVENTO REGIONAL NORTEPRIMERA REUNIÓN TRIMESTRAL DE SOCIOS | 26

ECOTURISMO EN MONTERREY, PARQUE ECOLÓGICO CHIPINQUE | 32

BREVES DEL SECTOR

VISIÓN

CENTAL

CASO DE ÉXITO

CRECER

DE INTERÉS

04

os encontramos en un momento de reestructuración a nivel país, en donde están siendo aprobadas una serie de Reformas y Leyes, que como sector no podemos dejar de lado por la importancia que tienen para el desarrollo de las SOFOMES

y de la sociedad misma.

En esta edición de la revista Vínculo No. 12, encontrarás como siempre, artículos que estamos seguros serán de tu interés, y que al mismo tiempo, te podrán dar elementos para el fortalecimiento de tu SOFOM.

Como artículo central, te presentamos una entrevista con el Dr. Rafael Gamboa González, presidente de FIRA, Institución preocupada por hacer frente a las necesidades de inversión y desarrollo en los sectores agropecuarios y rurales de México. Se resalta, la relevancia que tiene trabajar en conjunto con las diversas Sociedades Financieras de Objeto Múltiple, ya que es a partir de esta relación, que se puede propiciar un mayor acceso al financiamiento.

No podemos olvidar, que el servicio financiero contribuye al mejoramiento de las condiciones económicas de los distintos sectores, los cuales destacan por su contribución al empleo, y al crecimiento económico de México. Un ejemplo de ello es la SOFOM Ingeniería Crediticia, que tiene como objetivo otorgar financiamiento a PYMES de nuestro país, para que éstas tengan un sano desarrollo ya que en palabras de su Director, el éxito de los clientes, es el éxito de Ingeniería Crediticia.

No debemos olvidar, que es necesario trabajar desde nuestras empresas para la creación de empleos, atraer la inversión y generar mejores condiciones para nuestro país.

Recuerda que estamos realizando esfuerzos orientados siempre a entregar un servicio de mayor calidad y seguridad a nuestra sociedad, respetando siempre los lineamientos que las autoridades nos comprometen a seguir, en este sentido, te hacemos una entrega de algunas especificaciones que debes tomar en cuenta, con respecto a la Transparencia en las Entidades Financieras, en la sección Visión.

No hay que dejar de lado los distintos eventos regionales que tuvimos al interior de la República, en donde se ven reflejadas las diversas actividades que realizamos en nuestra Asociación, a partir de las cuales contribuimos al cambio y a la transformación de nuestro México.

Entonces, estoy seguro que si continuamos caminando por esta línea, veremos reflejados en nuestras actividades diarias, todos los logros alcanzados.

C.P. Lamberto Corral VelderrainPresidente Nacional ASOFOM

MENSAJE DE LA PRESIDENCIA

N

0706

ASOFOM pide a COFECE revisar riesgos por cambios en SOFOMESEl FinancieroLa Asociación de Sociedades Financieras de Objeto Múltiple (ASOFOM) pidió a la Comisión Federal de Competencia Económica que revise los riesgos que representa para el sector, el hecho de que decenas de estas entidades no bancarias estén cambiando su denominación a sociedad anónima mercantil tradicional para continuar otorgando créditos, pero sin las cargas regulatorias de la Reforma Financiera.

“Estamos preocupados y hemos manifestado esta preocupación a la COFECE para que ellos como autoridad evalúen el riesgo que tiene el sector con esta competencia desleal”, informó Lamberto Corral Valderrain, presidente de ASOFOM.

El cambio de denominación jurídica de SOFOMES a sociedad anónima mercantil tradicional se dio como resultado de la Reforma Financiera, la cual trae consigo una serie de obligaciones regulatorias que a su vez implican carga económica y administrativa.

El representante de las SOFOMES detalló que recientemente enviaron una carta a la COFECE para que sea esta entidad quien evalúe el impacto de los movimientos que se presentan en el sector.

En el documento enviado, piden que la Comisión evalúe si las nuevas cargas regulatorias que le son aplicables a las SOFOMES como parte de la Reforma pueden considerarse como barrera a la competencia y a la libre concurrencia y dejar a estas sociedades en un estado de desventaja competitiva. Lo anterior si se considera que las SOFOMES que se convierten en sociedades anónimas mercantiles continuarán con las mismas actividades pero ya no tendrían el mismo tipo de cargas regulatorias, administrativas y económicas.

“Ante este nuevo régimen nos hemos percatado de que algunas sociedades están explorando la posibilidad de dejar la figura de SOFOM y continuar con sus operaciones regulares de otorgamiento de crédito como una sociedad anónima mercantil tradicional”, dice la carta enviada a finales del mes de mayo a la COFECE.

Lamberto Corral comentó que se encuentran en la espera de la resolución de la COFECE y que esperan que en la divulgación de prácticas que dará a conocer esta Comisión en el mes de junio, se tome una posición sobre el asunto comentado.

Reconoció que aunque estas sociedades no tendrán acceso a fondeo ni a los beneficios que se tienen al pertenecer al sistema financiero mexicano, el hecho de que otorguen créditos con recursos propios, significa que seguirán con la misma activad que realizan las SOFOMES pero sin la regulación que éstas deben acatar.

BR

EV

ES

DE

L S

EC

TO

R

06

08

10

Habrá menos SOFOMES, pero más fuertesEl Financiero

Debido a las nuevas disposiciones que entraron en vigor este año, las Sociedades Financieras de Objeto Múltiple, mejor conocidas como SOFOMES, se fusionarán y algunas desaparecerán, pero las que sobrevivan saldrán fortalecidas. Lamberto Corral Velderrain, Presidente de la Asociación de Sociedades Financieras de Objeto Múltiple en México A.C., dijo en entrevista que estas Sociedades tendrán una mayor presencia en el país como otorgantes de crédito para las pequeñas y medianas empresas.

“Las SOFOMES han colocado 400 mil millones de pesos a nivel nacional, que representa el 16% del financiamiento al sector privado, lo cual quiere decir que uno de cada 7 pesos que van a las empresas provienen de estas sociedades”, dijo Enrique Presburger Cherem, quien señaló que estas sociedades pueden ser la puerta a la revolución financiera de México.

A su vez, Héctor Villarreal Sandoval, Presidente Regional Norte de esta agrupación, dijo que en Nuevo León hay 350 SOFOMES y tomando en cuenta a las que hay en Tamaulipas, Coahuila y San Luis Potosí llegan a 540.

Estas Sociedades buscan convertirse en uno de los principales intermediarios del financiamiento alternativo y colocador de recursos de la banca de desarrollo del país y actuar como un vehículo alternativo de crédito para el desarrollo de las empresas. “Como gremio estamos preocupados por dos temas. Uno de ellos es la cancelación injustificada de cuentas bancarias a las SOFOMES”, indicó el presidente de la ASOFOM.

El segundo tema es la conversión de estos intermediarios en empresas mercantiles tradicionales, lo cual puede representar una competencia desleal en el mercado, ya que funcionarían con menos regulaciones que las aplicables a estas sociedades. En cuanto a la cancelación de cuentas bancarias, dijo que fue realizada por algunos Bancos y pone en riesgo la operación de las SOFOMES afectadas, así como su viabilidad.

Ante esta cancelación, la Asociación presentó el 28 de mayo pasado un escrito a la Comisión Federal de Competencia Económica (COFECE) sobre las condiciones de competencia del sistema financiero mexicano, derivado de la Reforma Financiera. “Hemos venido trabajando fuertemente con la CONDUSEF, la Asociación de Bancos de México y otras cuatro asociaciones buscando que esto se pare, se minimice”, dijo en referencia a la cancelación de las cuentas bancarias, que afectó a tres de sus Asociados.

Corral dijo que la Reforma Financiera trajo un incremento sustancial en la carga regulatoria para las SOFOMES, lo cual implica una mayor carga económica y administrativa que puede convertirse en una barrera para la competencia en el sector financiero.

BR

EV

ES

DE

L S

EC

TO

R

10

1312

VIS

IÓN

TRANSPARENCIA EN LAS ENTIDADES FINANCIERAS

1. PUBLICIDADa) Publicidad relativa a operaciones y serviciosEs importante que las características, términos y condiciones que se publican de los productos y/o servicios, concuerden con lo que fue establecido en el contrato.

Los plazos y vigencia, deben ser respetados a partir de lo mencionado en la publicidad.

Los requisitos a cumplir por los Usuarios para que tengan acceso a los diferentes beneficios ofrecidos, deberán estar bien señalados, o en su caso, mencionar en dónde los podrán consultar.

Si se hace referencia a tasas de interés, rendimiento o descuento, deberá ser expresado en términos anuales, simples y en porcentaje.

En el caso de que se trate sólo de operaciones pasivas, deberá precisarse que las tasas se presentan antes de impuestos. Sin embargo si se trata tanto de operaciones pasivas como activas, las Entidades

Financieras indicarán si la tasa de interés, el rendimiento

o descuento, es fijo o variable.

Es necesario indicar el CAT vigente cuando se incluyan los conceptos tasas de interés, Comisiones, bonificaciones en efectivo, descuentos, montos de los pagos periódicos, factores de pago y cuando se comparen cualquiera de los conceptos antes mencionados, con otros productos similares en el mercado.

Si tu publicidad es hablada, al momento que se mencione el CAT, debe hacerse al mismo volumen y velocidad utilizados en el resto del anuncio.

La GAT será otro elemento a mencionarse de manera clara en el caso de las operaciones pasivas que determine el Banco de México, según lo establecido en la Ley de Transparencia.

Cuando la publicidad de las operaciones y servicios sea en medios impresos y electrónicos, incluyendo Internet y el correo electrónico, será necesario mostrar también el concepto y monto de las Comisiones, y el lugar en donde los Usuarios podrán consultar los requisitos para su contratación.Si como Entidad Financiera estás ofreciendo tus servicios por teléfono, será necesario que se mencione el nombre de quien está realizando la llamada, e identificar a la Entidad Financiera y preguntar si desea que se le ofrezca el servicio. En caso de que la respuesta sea negativa, deberá abstenerse a continuar con el ofrecimiento por lapso de un año.

b) Tipos de promocionesEn términos de la CONDUSEF, se considera una promoción al ofrecimiento de operaciones o servicios con los incentivos de: Mejores plazos, menores comisiones o tasa de interés, otorgamiento de un producto o servicio adicional en forma gratuita o a precio reducido, o bien, participar en sorteos, concursos o algún otro evento similar.

No olvides que es necesario respetar la fecha establecida para el ofrecimiento de promociones.

c) IncumplimientoLa CONDUSEF podrá solicitar la suspensión de la publicidad cuando ésta no cumpla con los requisitos mínimos previstos en la normatividad vigente de la materia, y la Entidad Financiera haya hecho caso omiso a las observaciones realizadas por la Dirección General de Evaluación y Vigilancia.

En dado caso de que la CONDUSEF detecte algún incumplimiento, la Entidad Financiera será notificada para que manifieste lo que a su derecho convenga, y, en caso de proceder, la Comisión solicitará su corrección en un plazo no menor a cinco días. Si no se subsanan las observaciones, se les ordenará la suspensión de la publicidad.

2. FOLLETOS INFORMATIVOS Y LAS PÁGINAS DE INTERNET DE ENTIDADES FINANCIERASEs necesario que los folletos y las páginas de Internet de las diferentes Entidades Financieras, cuenten con lo siguiente:

a) Descripción general del producto u operaciónHay que presentar los requisitos y modalidades de contratación, en donde se incluyan la denominación de la unidad monetaria utilizada y la cobertura geográfica. Si la operación o producto publicitado implica la contratación de otro producto, deberá hacerlo del conocimiento del Usuario.

La GAT debe presentarse de manera clara en el caso de las operaciones pasivas que determine el Banco de México según lo establecido en la Ley de Transparencia.

b) Costos y comisionesSe deberán presentar los montos o porcentajes de las Comisiones directamente relacionadas con el producto o servicio. Así como también, las Entidades, deberán publicar en su página de Internet el CAT vigente de los créditos que otorgan.

La transparencia es un elemento fundamental que deben practicar las Sociedades Financieras. Es por ello, que a continuación te presentamos los elementos más importantes que la CONDUSEF toma en cuenta, en cuanto a la forma, términos y requerimientos que deberá cumplir la publicidad que utilizan para ofrecer sus productos.

12 13

› Por Rosa María Verján

14

Asesores de Consejo y Alta Dirección, S.C., es distinguido

como Empresa Socialmente Responsable.

Entrevista al Dr. Guillermo Cruz Reyes.Socio Director de Asesores de Consejo y Alta Dirección, S.C. • México, D.F.

Asesores de Consejo y Alta Dirección, S.C. (ACAD) agrupa a profesionales de una vasta experiencia, registrando un importante número de casos de éxito en instituciones y corporaciones privadas nacionales e internacionales de diversos sectores y tamaños, inclusive Sector Público, PYMES, Empresas Familiares y diversas empresas públicas que cotizan en la Bolsa Mexicana de Valores y Bolsas Extranjeras, por lo que este año recibió el Distintivo ESR 2014.

Reportera (R): Dr. Cruz este 2014 Asesores de Consejo obtiene un nuevo logro al integrarse a la lista de empresas que obtuvieron por primer año el Distintivo como Empresa Socialmente Responsable (ESR), formando así parte del liderazgo empresarial de México, ¿cuál es su sentir al respecto?Dr. Guillermo Cruz Reyes* (Dr. GCR): Primero, es motivo de satisfacción porque es un reconocimiento al esfuerzo y pasión por hacer que las empresas nos abran sus puertas y, efectivamente, podamos prote-ger e incrementar su patrimonio. Segundo, al mismo tiempo es un gran compromiso con todos, con la sociedad para hacer todo lo que humanamente es posible, pues así se promueve una cultura de ética, de trans-parencia y de gran responsabilidad con los inversionistas, sus familiares, empleados y terceros.

(R): ¿Qué aspectos fueron evaluados para distinguir a la Firma (ACAD) como ESR?(Dr. GCR): Fueron varios aspectos, entre los que destacan:• La actitud responsable por beneficiar a todos aquellos con quienes tratamos excediendo expectativas.• Pensar en los que menos tienen, realizando trabajos y servicios a los que no tendrían acceso, sino fuera por una autén-tica vocación de servicio de todos los socios y consultores que participan en ACAD.• Hacemos cultura, promocionando en múltiples formas a nivel nacional mejores prácticas de Gobierno Corporativo y Empresas Familiares y con ello facilitando la sustentabilidad y crecimiento de las empresas de México.

(R): ¿Cuál es el nuevo compromiso que asume ACAD al ser Socialmente Respon-sable en el corto, mediano y largo plazo?(Dr. GCR): Mantener el esfuerzo de alto impacto en la promoción nacional de una cultura de empresarios responsables que apliquen mejores prácticas de negocio y que al mismo tiempo, incremente la tasa de subsistencia corporativa.

(R): ¿Qué antecedentes tiene Asesores de Consejo para hoy ser llamada ESR en torno al valor añadido para algunas otras empresas, así como la responsabilidad ambiental, etc.?(Dr. GCR): Tenemos más de 150 casos de negocio que han logrado impactar positiva-mente. Adicionalmente de ellos, el 10 por ciento se refieren a trabajos sin remu-neración económica en asociaciones y entidades de la sociedad civil, cuya naturaleza altruista es una plena promo-ción de la cultura de mejores prácticas empresariales, tales como: Casa de la Amistad para Niños con Cáncer, I.A.P., Fundación Mexicana para la Salud, A.C., Fundación Mexicana para el Desarrollo Rural, A.C., Asistencia Pública, entre otras.

(R): ¿Qué beneficios e implicaciones hoy por hoy ofrece ACAD para sus clientes, prospectos, consejos, etc.?(Dr. GCR): Destaco los siguientes:• Crecimiento. • Transparencia. • Mejora de la productividad. • Sustentabilidad generacional. • Excelencia operativa. • Promoción de cultura empresarial de ética.• Finalmente, un importante sentido de ganar-ganar.

El Dr. Guillermo Cruz Reyes, Socio Director y Fundador de la Firma ACAD, es uno de los consejeros y consultores de mayor reconocimiento nacional e internacional en la implantación de mejores prácticas de Gobierno Corporativo, Empresas Familiares, Fondeo Corporativo y Sistemas de Control Interno. Ha participado en los esfuerzos de institucionalización de un importante número de corporativos (más de 150). Por ello, en entrevista exclusiva nos comenta sobre la importancia de recibir este premio.

(R): Hoy día, si pudiera definir Asesores de Consejo, su concepto sería…(Dr. GCR): Importante socio de negocio, líder nacional, promotor e implementador de prácticas de negocio que impactan positivamente en el valor organizacional, convirtiéndose en una significativa ventaja competitiva.

(R): Muchas gracias Dr. Guillermo Cruz Reyes, Socio Director de Asesores de Consejo, por esta entrevista. ¡Felicidades por este Distintivo!(Dr. GCR): Gracias y siempre es un gusto recibirlos.

*El Dr. Guillermo Cruz Reyes tiene el grado de Doctor en Administración por la Universidad Anahuac del Sur con especialidades en Sistemas de Control y Gobierno Corporativo. Tiene el grado de Maestro en Adminis-tración de Negocios por el ITAM. Asimismo, cuenta con reconocimientos como: • Board Leadership Fellow, NACD, National Associa-tion of Corporate Directors.• Diplomado en Alta Dirección, International Business Management, Universidad de Nueva York.• Certification of Directors Education, NACD, National Association of Corporate Directors. • Especialidades en Finanzas y Dirección General por el ITAM.• Certificado en Auditoría en Informática, Instituto Arturo Rosenblueth, entre otros.

Contáctenos: www.acad-mx.comDr. Guillermo Cruz: [email protected] Tel. 5281 • 80 16 / Cel. (55) 2560 • 7747

c) RiesgoTratándose de operaciones pasivas garantizadas por el IPAB, se debe incluir su logo y el monto protegido. En el portal de Internet, se deberá contar con un listado de los productos protegidos por el IPAB y un vínculo a la página electrónica de ese Instituto. Además, los números telefónicos y correo electrónico de la UNE de la Entidad Financiera, así como los teléfonos y página electrónica de la CONDUSEF.

d) LeyendasSe deben incluir leyendas de advertencias respecto a lo siguiente.

• Tasas de interés. Si es un crédito de tasa variable: “Al ser tu crédito de tasa variable, los intereses pueden aumentar.”• Las Comisiones que correspondan a penalidades para el Usuario y los supuestos que son apli-cables: “Incumplir tus o b l i g a c i o n e s t e p u e d e generar comisiones e intereses moratorios”.• Operaciones y servicios que excedan su capacidad de pago: “Contratar créditos por arriba de tu capacidad de pago puede afectar tu historial crediticio”.• En relación al pago mínimo en tarjeta de crédito:

“Pagar solo el mínimo aumenta el tiempo de pago y el costo de la deuda”.• La advertencia respecto del avalista, obligado solidario o coacreditado: “El avalista, obligado solidario o coacreditado responderá como obligado principal frente a la Entidad Financiera”.• Otras: “Si el crédito contempla ajustes con base en moneda extranjera, UDI u otras variables “Los montos a pagar de este crédito varían conforme al comportamiento de la moneda o índice de referencia”.

En caso de contar con simuladores en la página de Internet, deben calcular el CAT vigente y revelarlo en los términos que establece el Banco de México. Deben incluir la tasa de interés, rendimiento o descuento, y calcular el esquema de financiamiento y de pago de acuerdo con las características de la operación o servicio de que se trate incluyendo en su caso la tabla de amortizaciones.

Estos y otros lineamientos los podrás encontrar en el siguiente link http://www.condusef.gob.mx/PDF-s/marco_juridico/disposicion_entidades_financieras.pdf, bajo el rubro “Disposición única de la CONDUSEF aplicable a Entidades Financieras”.

1716

MAYOR ACCESO AL FINANCIAMIENTO

CE

NT

RA

L

Dr. Rafael Gamboa González Director General FIRA

Como Fideicomiso de fomento del Gobierno Federal integrado a la Banca de Desarrollo, FIRA tiene entre sus principales objetivos movilizar el mercado de crédito y servicios financieros y tecnológicos para responder a las necesidades de inversión y desarrollo en el sector agropecuario y rural del país. En entrevista para la revista Vínculo ASOFOM, el Dr. Rafael Gamboa González, titular de dicha Institución, nos habló sobre la importancia que tiene trabajar de manera conjunta con la figura de las SOFOMES, para fortalecer el otorgamiento de crédito.

Cadenas productivasA partir de los lineamientos fijados por el Presidente de la República, Enrique Peña Nieto, en el Plan Nacional de Desarrollo, FIRA se encuentra trabajando en potencializar las oportunidades de desarrollo de productores y empresas en el sector agrícola, ganadero, pesquero, forestal y rural principalmente, buscando la sostenibilidad, productividad y rentabilidad de estos sectores a través de la inversión tecnológica, el financiamiento y la búsqueda de oportunidades de mercado.

CE

NT

RA

L

17

1918

CE

NT

RA

L

CE

NT

RA

L

FIRA-SOFOMESEl Dr. Gamboa González, señaló que las SOFOMES representan el 95% del financiamiento que FIRA proporciona a los Intermediarios Financieros No Bancarios, con un flujo de alrededor de 17,300 millones de pesos en 2013 y cuenta con una meta de incremento de al menos 15% en términos reales para el ejercicio 2014.

Destaca que tiene como objetivo institucional mantener la proporción de financiamiento a los Intermediarios Financieros No Bancarios. Sin embargo, reconoce que es un reto importante ya que algunas de las SOFOMES se han transformado a bancos, lo que ha implicado tener un menor saldo con Intermediarios No Bancarios, motivo por el cual es necesario buscar incorporar nuevos intermediarios a la operación directa.

Resalta la relevancia de buscar nuevas SOFOMES que permitan cumplir con el objetivo institucional: propiciar un mayor acceso al financiamiento ya que son estas figuras financieras las que se han caracterizado por cubrir nichos de mercado que no atienden intermediarios financieros bancarios y por lo tanto son áreas de oportunidad para FIRA.

Para que una SOFOM pueda trabajar con FIRA, se deben cumplir una serie de requisitos:

• Dentro de su contrato de constitución, establecer que pueden otorgar financiamiento a personas físicas o morales con actividades relacionadas a los sectores agropecuario, forestal, pesquero, rural y toda la cadena de la producción agropecuaria, desde la producción, hasta la industrialización y comercialización.

• Todos los accionistas deben ser del sector privado y existir diversificación de fondeo para que haya una participación relevante de accionistas no vinculados al grupo de control.

• Cumplir con un capital mínimo pagado, sin derecho a retiro de al menos 5 millones de UDIS.

• Es necesario que la cartera vencida y la cartera vencida neta sean menores al 10% y 3.5%, respectivamente.

• Contar con los mecanismos y condiciones que les permitan cumplir con las disposiciones que prevé la CNBV en materia de Prevención de Lavado de Dinero y Financiamiento al Terrorismo.

• Contar con un Gobierno Corporativo efectivo y sólido, procesos documentados, estructura organizacional y recursos humanos capacitados y sistemas informáticos para la administración integral de su modelo de negocios.

Apoyo a las SOFOMESDesde su creación, FIRA se ha preocupado por ofrecer servicios de calidad que favorezcan a las distintas Sociedades Financieras de Objeto Múltiple. Así, este conjunto de fideicomisos, cuenta con programas de apoyo dirigidos hacia la operación de la misma, ofreciendo también servicio de consultorías que mejoran y fortalecen

Existen por ejemplo buenas perspectivas en el mercado internacional, en la comercialización de frutales, hortalizas y productos pecuarios en dónde FIRA se encuentra participando de manera importante para impulsar su rentabilidad y crecimiento en el mercado.

Actualmente la cartera de FIRA está operando predominantemente en el sector agrícola, en el que tiene la mayor concentración con alrededor del 65% de financiamiento, 25% en ganadería y el resto se distribuye en el ámbito rural, pesquero y forestal. A nivel de cadena productiva, la mayor parte de sus recursos financieros y tecnológicos se encuentran en la red de maíz, seguida por la caña de azúcar.

Otras cadenas importantes en términos de financiamiento a nivel agrícola, son el trigo, el sorgo, el jitomate, el algodón y los distintos tipos de chile, y a nivel pecuario, la ganadería de bovinos, producción de leche y la cadena porcícola.

las políticas internas de los intermediarios respecto a sus estrategias de gobierno corporativo y planeación estratégica. Están a disposición de las SOFOMES un programa integral de capacitación en los temas de Promoción, Crédito, Control de Operaciones, Administración Integral de Riesgos, Calificación y creación de reservas, Prevención de Lavado de Dinero, Aspectos Fiscales, Recuperación, Planificación, los cuales se otorgan a distancia capacitando a mas de 1,000 funcionarios y personal operativo de estas instituciones para 2014, los cuales son impartidos por prestigiadas instituciones y validos para la certificación de la AMIB. Además, trabajan en conjunto para que puedan obtener las calificaciones más altas otorgadas por agencias externas reconocidas por la Comisión Nacional Bancaria y de Valores. Cabe destacar que dicho reconocimiento sirve también para que FIRA pueda determinar la calidad crediticia y los precios de las tasas que otorga a sus intermediarios.

Otro de los apoyos que se ofrece FIRA, es la elaboración e implantación de manuales, sistema de control interno y manejo de riesgos para poder fortalecer la estructura de la empresa y la expansión de la misma.

20

CE

NT

RA

L

El Dr. Gamboa González, reitera que están trabajando para que los Intermediarios puedan tener parte de los servicios que requieren y contar con una operación sólida de manera compartida. Es decir, compartiendo costos fijos, afirma, pueden tener un costo menor en su operación sin dejar de atender la gestión de riesgos tanto de balance como de riesgos de mercado y crediticos. En ese sentido, están prospectando tener un acuerdo con las SOFOMES que permita generar este tipo de servicios que sirvan a los agremiados y de esa forma, cumplir con lo que FIRA necesita en términos prudenciales a menor costo para los agremiados.

FIRA, otorga también garantías para que los intermediarios que tengan calificación de algunas agencias reconocidas, puedan acceder a financiamiento de terceros, de bancos u otros intermediarios en condiciones más atractivas. El costo en general de las garantías es menor cuando están dirigidos a intermediarios con una buena calificación y por lo tanto eso también puede ser atractivo para que algunas SOFOMES empiecen a trabajar con FIRA de manera directa.

Más beneficios hacia las SOFOMESA decir del Dr. Gamboa, FIRA es uno de los fondeadores más competitivos del sector. El fondeo que se otorga, está hecho a la medida de las necesidades, por lo que no existe un riesgo de refinanciamiento en el crédito que otorga el intermediario a sus acreditados finales.

Asimismo, a través de la garantía que otorga, comparte el riesgo con los intermediarios y se apoya en la capacidad de una amplia red de oficinas, 100 agencias en todo el país, que ayudan a los intermediarios a localizar nuevos clientes, a preparar los proyectos financieros de nuevos clientes, así como el análisis técnico de los créditos que se tengan que evaluar.

Una labor importante para FIRA, es el adecuado

análisis técnico-financiero para lograr que un proyecto sea rentable, pues deben tenerse en cuenta mitigantes de riesgo adecuados como son los seguros y las coberturas de mercado, buscando además que los proyectos tengan una vinculación real con el mercado.

Retos para FIRASin duda, uno de los principales retos en los que FIRA está trabajando es lograr su meta de financiamiento. Desde el mes de marzo, registran un crecimiento aproximado del 6% en términos reales, con respecto al saldo del año anterior, que aunque es un avance, implica todavía un esfuerzo importante para cerrar con buenas cifras a diciembre de este año.

La identificación de proyectos que requieren de apoyos integrales de financiamiento, el incremento de la productividad y la búsqueda de la sostenibilidad de los proyectos productivos en el marco de un entrono económica y climáticamente cambiante, es también una actividad principal de FIRA para lograr que empresas y productores del sector rural, puedan detonar su crecimiento en beneficio del desarrollo comunitario y social del país.

En cifras

De los 70 Intermediarios con los que FIRA trabaja, 50 son SOFOMES.

LA MAYOR CANTIDAD DE FINANCIAMIENTO ESTÁ PRINCIPALMENTE EN EL MAÍZ, SEGUIDO POR LA CAÑA DE AZÚCAR.

Dictamen Técnico de la CNBV y registro ante CONDUSEF

TMSourcing te apoya y asesora en:

La debida atención de tu solicitud de Dictamen Técnico La elaboración y/o actualización de tu manual de PLD La inscripción en el registro que implementará CONDUSEF El mantenimiento de la naturaleza jurídica como SOFOM y tu permanencia en el Sistema Financiero

con la obtención del Dictamen Técnico y el registro correspondiente

Contáctanos:[email protected]

+(52) 55367611+(52) 55758692

Síguenos en nuestras redes sociales

TMSourcing @TMSourcing TM Sourcing

E- learning Mesa de Control

La mesa de control es la columna vertebral delintermediario financiero, por eso hemosdesarrollado un curso cuyo objetivo es lavalidación en el día a día , de la sana operaciónde la institución, en función de la norma que lasrige, sus lineamientos, políticas y procedimientosinternos.

Realiza este curso a cualquier hora yen cualquier lugar

Dictamen del Tren de Crédito*

Como parte del padrón de consultoresacreditados por parte de Financiera Nacionalde Desarrollo Agropecuario, Rural y Pesquero(antes Financiera Rural), TMSourcing teofrece el servicio para el DiagnósticoEstructural del Proceso de Crédito

* Sujeto a reglas de operación de la financiera

Acércate con nosotros y nuestro grupo de expertos te estará apoyando

360° de Apoyo a Intermediarios Financieros

2322

ÉXITO COMPARTIDO EN INGENIERÍA CREDITICIA

El principal objetivo de la empresa es otorgar crédito a las pequeñas y medianas empresas a nivel nacional, con créditos primordialmente a largo plazo para permitir a las empresas un sano desarrollo. Éstos son otorgados de 2 a 7 años y van desde los $500,000 hasta los $10 millones.

Tiene alrededor de 300 clientes, los créditos van orientados hacia la obtención de equipamiento y construcciones para empresas que pretendan expandirse. La respuesta que han tenido de sus clientes ha sido excelente, dado que la banca comercial no ha tenido un enfoque para atender a la pequeña y mediana empresa, además de que ha intentado que se ciñan a esquemas predeterminados o esquemas paramétricos y no tienen la atención personalizada, beneficio que otorga Ingeniería Crediticia, viendo los requerimientos que necesitan los clientes y ofreciéndoles una respuesta ágil ya sea positiva o negativa. Lo que va relacionado con el tiempo de otorgamiento del crédito, a diferencia de los bancos. Cabe destacar, que por lo general no se otorgan créditos si no hay un conocimiento real del cliente.

La asistencia otorgada al cliente es muy importante, ya que están tratando de entender a partir de ella las necesidades que tiene la empresa que está solicitando un crédito. Otro elemento importante al cual se le da mucho valor en Ingeniería Crediticia es al buró de crédito, es necesario que quienes acudan a solicitar un crédito con la SOFOM, tengan una experiencia crediticia sólida.

Cabe hacer mención, que esta SOFOM lo que ha buscado es la solidez en cuanto a sus situación financiera, para lo cual es propietaria de sus propios inmuebles y esas mismas oficinas o inmuebles les permiten generar fondeos. Ya cuentan con líneas con bancos comerciales que los han atendido de una muy buena forma, con fondos de fomento, destacando Financiera Rural y Fideicomiso al Fomento Minero (FIFOMI) y FIRA de manera indirecta.

CA

SO

DE

ÉX

ITO

CA

SO

DE

ÉX

ITO

Tienen especial cuidado en el proceso crediticio siendo lo más importante para ellos la capacidad de pago y adecuar los créditos a la generación de los proyectos de inversión. El índice de cartera vencida es poco, dado que todos los créditos que están otorgando, tienen garantías hipotecarias. Su ritmo de crecimiento de un año a otro es más o menos del 30% en cuanto a la cartera de los clientes, además de que por la solidez que presentan, varios bancos comerciales les están ofreciendo líneas de crédito.

En Ingeniería Crediticia se han preocupado por cuidar mucho los gastos y han generado utilidades desde el primer año, el equipo de trabajo está muy bien preparado, cuentan con el software necesario para operar.

En general lo que hacen es buscar proyectos, lo que les ha permitido tener variedad en todo el país, dado que lo que les interesa es el proyecto, es necesario que sean viables y productivos.

BENEFICIOS AL FORMAR PARTE DE INGENIERÍA CREDITICIASon de las SOFOM que dan los créditos más baratos, los más elevados no pasan del 20% anual , ya con todos los costos integrados a tasa fija, por lo tanto, se busca que los clientes tengan esquemas de pagos no tradicionales o con esquemas de pagos crecientes o estacionales, ajustándose a la capacidad de pago del cliente. Todos los créditos son sobre saldos insolutos, lo que implica que sólo pagan el interés del capital que adeudan, y no como otras Sociedades Financieras que en lo general es sobre saldos globales.

En Ingeniería Crediticia buscan esquemas de pago

crecientes o nivelados, en donde los pagos a capital son

menores al principio del proyecto y que van creciendo

con la maduración de la empresa y con créditos a largo

plazo, porque lo que se quiere es que a los clientes les

vaya muy bien y que sigan creciendo.

SURGE EN AGOSTO DE 2006, AÑO EN EL QUE SE CONVIRTIERON EN SOFOM, CON LA IDEA DE RETRIBUIRLE A LA SOCIEDAD TODO LO QUE LES HABÍA SIDO OTORGADO. INGENIERÍA CREDITICIA, ES UNA SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE ENFOCADA AL OTORGAMIENTO DE CRÉDITO EMPRESARIAL, INMOBILIARIO Y AL CONSUMO, BUSCANDO APROVECHAR LA EXPERIENCIA Y CONOCIMIENTOS DE SUS ASOCIADOS EN EL SECTOR CREDITICIO, PARA ESTRUCTURAR FINANCIAMIENTOS QUE PERMITAN EL SANO CRECIMIENTO Y DESARROLLO DE LOS CLIENTES.Armand Hazan Brensaude

Presidente de SOFOM Ingeniería Crediticia

24

CA

SO

DE

ÉX

ITO

Otro de los beneficios que se tienen al estar con Ingeniería Crediticia es que en el caso de los clientes que muestran una seriedad para las siguientes operaciones se les mejoran las condiciones, en la medida que también se ha ido fortaleciendo la empresa y que los costos de fondeo han ido disminuyendo, lo van aplicando a los clientes que muestren seriedad.

Estamos conscientes de que a los clientes se les puede complicar la situación económica, ya sea por cuestiones macroeconómicas o por cuestiones del sector o incluso individuales, tienen que actuar de manera rápida, lo que implica buscar reestructuraciones o ajustes de los créditos a las nuevas condiciones de los clientes.

Con el objetivo de que el cliente pueda salir adelante y al mismo tiempo les permite no generar cartera vencida. Además, se busca una relación a largo plazo, ya que en la medida de que Ingeniería Crediticia crece y pueden otorgar créditos con mejores montos y en mejores condiciones, también los clientes de alguna forma comienza a formar alianzas estratégicas.

Además, la SOFOM, ayuda a las empresas a comercializar sus productos, cuentan con un área de asesoría y negocios en la cual se les apoya con la comercialización, si re-quieren inversionistas consiguen al de menor capital de riesgo o bien, si requieren adquirir o vender activos están presentes

en todo el proceso.

Como se mencionó anteriormente, todos los créditos son a tasa fija en donde una de las ventajas significativas es que el cliente firma un pagaré con ellos, se le determina perfectamente las

cantidades que tiene que pagar de capital y de intereses y que no quedan sujetas a vaivenes de las tasa de interés que en algunas ocasiones han tenido una volatilidad muy importantes sobre todo en los cambios de sexenio. Entones una vez que firma, ya sabe lo que tiene que pagar.

REQUISITOS PARA SER CLIENTES EN INGENIERÍA CREDITICIAPara poder ser cliente de Ingeniería Crediticia, es necesario en principio, cumplir con el buró de crédito, proporcionar toda la información que

permitan conocer al cliente desde el punto de vista jurídico, para posteriormente pasar a un Comité de Crédito en donde se busca adecuar la solicitud a la capacidad de pago de los acreditados.

Están preocupados por hacer trajes a la medida de las necesidades de cada uno de los clientes que lleguen a solicitar el apoyo de la SOFOM Ingeniería Crediticia.

IMPORTANCIA DEL CRÉDITO EN EL PAÍSConsideran que el crédito es la palanca que genera el crecimiento de las empresas, se ve muy poca liquidez en los mercado, hay una gran demanda de servicios financieros en los mercados y por la falta de interés o atención que la banca comercial ha tenido sobre todo con la pequeña y mediana empresa, se ha generado un nicho de mercado muy importante para la SOFOM, pero esa liquidez que se genera, crea un multiplicador de dinero y de la actividad económica muy importante.

PRÓXIMOS RETOS

a. Continuar bajando los costos de fondeo

b. Tener mayores recursos para atender a más empresas y en mayores sectores.

MENSAJE A LOS ASOCIADOS

Es muy importante que todos los agremiados busquen la eficiencia para que los costos financieros sean menores y se pueda repercutir en los clientes en tasas más competitivas porque muchos de los clientes tienen la imagen de que las SOFOMES son muy caras, pero si se hace un esfuerzo en conjunto y se comienza a ser más competitivo, los clientes comenzarán a darse cuenta que la mejor figura para poderse financiar será a través de las Sociedades Financieras, y los mismos bancos van a darse cuenta que será un muy buen conducto para que puedan canalizar créditos a la pequeña empresa y que en lugar de que sea una competencia, sea visto como un conducto para colocar más recursos al sector.

La figura de la SOFOM se está convirtiendo en el conducto ideal para otorgar créditos tanto a las pequeñas y medianas empresas, como a las personas físicas y al consumo.

Es importante hacer un esfuerzo para que el usuario del crédito no perciba esos servicios como caros, solicitando que se maneje con absoluta seriedad, especialmente con el manejo de intereses y su costo.

EL ÉXITO DE LOS CLIENTES,

ES EL ÉXITO DE INGENIERÍA

CREDITICIA.

LA LEGISLACIÓN MEXICANA EXIGE QUE POR LO MENOS EL 70% DEL INGRESO DE LAS SOFOMES, PROVENGAN DE INTERÉS Y DE LA ACTIVIDAD CREDITICIA.

CA

SO

DE

ÉX

ITO

2726

CR

EC

ER

CR

EC

ER

E V E N TO D E V E R AC R U ZEl lunes 16 de junio, en Veracruz, se llevó a cabo el Evento Golfo de México, en donde la Lic. Liliana Anaya, Directora General de la ASOFOM, inauguró el evento y resaltó la importancia que tiene continuar trabajando juntos a favor del sector.

Se contó con la participación de representantes de Buró de Crédito, quienes hablaron sobre el “Entorno actual para las SOFOMES”, “El proceso de análisis de crédito”, el “Ciclo de vida del crédito”, así como del “Marco jurídico frente a Buró de Crédito”.

El Lic. Sandro García de la Comisión Nacional Bancaria y de Valores, realizó la “Presentación del Tutorial Guía para la Elaboración del Manual de PLD”, tema tan importante para las SOFOMES, y de esta manera, puedan continuar trabajando bajo un esquema de cumplimiento de obligaciones.

Por parte de Fiduciario de México, la Lic. Alejandra Covarrubias, presentó las ventajas Económico-Financieras del Fideicomiso de Garantía y su procedimiento convencional de ejecución.

F O R O D E L A S F I N A N Z A S P O P U L A R E S

Los días 19 y 20 de junio en el World Trade Center, tuvo lugar la sexta edición del Foro de Finanzas Populares, en donde se habló de la importancia que tiene la contextualización clara de las finanzas populares en México.

El Comité Organizador de CONAMIC 2014, dio a conocer las principales cifras, estadísticas y conclusiones arrojadas por el Estudio Especializado

sobre el Sector de las Finanzas Populares, realizado por el Consorcio Latinoamericano para Capacitación en Microfinanzas (COLCAMI) en el primer semestre del año en curso.

Se destaca, que la banca tradicional en su conjunto, aumentó el crédito en un 23.3% nominal; sin embargo, los 10 bancos que atienden preferentemente al sector popular, mostraron un

crecimiento mucho mayor, 54.9%, ganando con esto también participación al pasar de 3 a 3.8% dentro del total de la banca múltiple.

Si al crecimiento anterior, se adiciona las entidades que atienden directamente el sector de crédito popular, el volumen refleja un crecimiento global de 44%. Además de que el dinamismo que han tenido las entidades de ahorro y crédito popular se debe a que tienen una cobertura en zonas donde los bancos no llegan y atienden a ciertos sectores de la población, como personas dedicadas al campo, microempresarios, comerciantes y amas de casa.

Los diferentes especialistas y líderes de opinión en la materia, expusieron y debatieron sobre las repercusiones de las Reformas Hacendaria y Financiera que atañen directamente al Sector de las Finanzas Populares y lo que refieren al cumplimiento de las sanas prácticas.

La ASOFOM, preocupada por el tema, tuvo una participación dentro del panel titulado “El entorno de las finanzas populares tras la Reforma Financiera”, en donde se tuvieron las aportaciones de:

• Gabriel Díaz Leyva, Vicepresidente de Supervi-sión de Banca de Desarrollo y Finanzas Populares de la CNBV.

• Lamberto Corral Velderrain, Presidente Nacional ASOFOM.

• Jorge Castillo Magaña, Vicepresidente de CONCAMEX.

• María Eugenia Butler de INIFIM.

Durante su participación en el Foro de las Finanzas Populares CONAMIC 2014, Lamberto Corral, presidente de la ASOFOM, explicó que la mayoría de estos intermediarios afectados se dedica a dar microcréditos. Agregó que los intermediarios pertenecen al sector de las

Además, se abordaron temas relacionadas con mejores prácticas de la industria. Con una participación de aproximadamente 18 SOFOMES, y más de 30 personas, se resaltaron las ventajas y los beneficios que existen al formar parte de una Asociación que se preocupe por trabajar a favor del sector de las Sociedades Financieras.

Sociedades Financieras Populares, Sociedades Cooperativas de Ahorro y Préstamo, así como al de las Sociedades Financieras de Objeto Múltiple No Reguladas. Recordó que la ASOFOM acudió con la Comisión Federal de Competencia Económica para denunciar dicho acto por parte de los bancos para que ésta se pronuncie sobre el tema. Mencionó durante su ponencia en la CONAMIC, que es necesaria la existencia de una libre competencia.

El cierre de cuentas que los bancos aplicaron a los intermediarios financieros no bancarios afectó a 210 entidades de este tipo, informó la Asociación de Sociedades Financieras de Objeto Múltiple de México (ASOFOM).

Tajín, Veracruz

Evento CONAMIC 2014

Evento CONAMIC 2014

28

P R I M E R A R E U N I Ó N T R I M E S T R A L D E S O C I O S 2 0 1 4

El 8 de mayo, en la Ciudad de México, se realizó la Primera Junta Trimestral de Socios 2014 de ASOFOM.

En este evento, el C.P. Lamberto Corral Velderrain Presidente del CDN, agradeció a los integrantes del Consejo Directivo, a los Patrocinadores

y especialmente al Lic. Sandro García Rojas, Director General de Prevención de Operaciones con Recursos de Procedencia Ilícita, de la CNBV, a la Lic. Diana Ferrer y Tovar Dorantes, Directora General de Evaluación y Vigilancia y a Luis Fabre Pruneda, Vicepresidente Técnico, ambos de la CONDUSEF, por su presencia.

EVEN TO R EG ION A L NORTE

El pasado 27 de junio, en la ciudad de Monterrey, Nuevo León, se realizó el Evento Regional Norte, en donde el Presidente Nacional de ASOFOM, el C.P. Lamberto Corral Velderraín, resaltó la importancia que tiene el otorgamiento del crédito, ya que contribuye al mejoramiento de las condiciones económicas de los distintos sectores, los cuales destacan por su contribución al empleo, y al crecimiento económico de México.

Se contó con la participación de representantes de las Instituciones más destacadas del sector financiero, como NAFIN, CNBV, PRONAFIM, Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero, también se tuvo la representación de la CONDUSEF, así como de distintas empresas preocupadas en la materia del crédito como Buró de Crédito, Círculo de Crédito, Nubosoft de México (Partner autorizado por Google) y el ITESM, quienes tocaron temas como la elaboración del Manual de PLD, la regulación de las SOFOMES, sobre las ventajas del fideicomiso, la Reforma Financiera, entre otros rubros. Además, se realizó la presentación del libro “SOFOMES ENR: La Puerta a la Revolución Financiera en México”.

El Lic. Rodolfo Gómez, Secretario de Finanzas y Tesorería General del Gobierno del Estado de Nuevo León, fue el encargado de clausurar el evento.

CR

EC

ER

Evento Regional Norte

30

Además de los tópicos que fueron abordados por cada uno de los Patrocinadores, ASOFOM se comprometió de manera voluntaria a celebrar un compromiso moral con los clientes, a partir de la firma de un Convenio que diferenciará a los Socios de ASOFOM del resto de las financieras del sector. Dicha firma, reforzará el código de ética, los procedimientos y la obligación que tienen con la sociedad, para trabajar todos en beneficio de la economía del país. Hizo una invitación a que la mayor parte de los Socios, se sumen al Convenio. Básicamente la temática de éste es trabajar en favor del microcrédito del país.

El Lic. Sandro García Rojas, habló sobre las diferentes Reformas que han sido aprobadas en

materia financiera y la manera en la que están impactando a los sectores de las SOFOMES, así como las preocupaciones más importantes en materia de Prevención de Lavado de Dinero. Con respecto a éste último, resalta la relevancia que tiene conocer realmente a la Entidad Financiera No Tradicional y tenga un mecanismo real de Prevención en el tema. La CNBV está elaborando un registro para poder tener un control más preciso de las entidades, en donde se pueda revisar de qué manera están cumpliendo, etcétera. Resalta que las SOFOMES son sectores que están en evolución y que es importante que sirvan de filtros entre ellas, para no caer en actividades que las perjudiquen.

El C.P. Hector Gana y el Lic. Miguel Ángel Mosqueda, de EY, tocaron ciertos aspectos relacionados con el tratamiento fiscal, de una partida de suma importancia para la SOFOM, la cartera de crédito, así como también sobre impuestos diferidos, los cuales tienen trascendencia en los Estados Financieros de cualquiera Institución y particularmente a una dedicada al ciclo de negocios financieros como las SOFOMES.

Por su parte, el Lic. Carlos Rahmane y el Lic. José Luis Alcántara Morfín, de Exitus Capital, dieron a conocer el “Fideicomiso de Garantía, tu mejor opción para garantizar tus créditos”. Resaltaron que el fideicomiso se ha visto como una fórmula para agregar valor a las operaciones de captación y colocación. Presentaron a los asistentes Exitus Trust, con la que se pretende aportar servicios fiduciarios, ayudando a clientes mexicanos y extranjeros a consolidar su posición, negocio y rentabilidad.

Previo al término de la reunión, Luis Fabre Pruneda, junto con la Lic. Diana Ferrer y el Presidente Nacional de ASOFOM, dieron pie a la firma representativa de los Lineamientos de Sanas Prácticas en materia de Microcrédito.

CR

EC

ER

Primera Reunión Trimestral de Socios ASOFOM 2014

32

DE

INTE

RÉ

S

Ecoturismo en Monterrey,Parque Ecológico ChipinqueCaminatas al aire libre, vegetación, cascadas impresionantes, paseos en lancha o hasta rapel, son algunas de las actividades que podrás realizar sin la necesidad de salir de la República Mexicana, pues tan solo será necesario que viajes a Nuevo León, Monterrey. En la Sierra Madre Oriental, dentro de los límites del Parque Nacional Cumbres de Monterrey, se encuentra Chipinque, uno de los espacios naturales más importantes de la región y que tiene especial cercanía con la ciudad de Monterrey. El Parque Chipinque, área natural protegida, tiene como misión la conservación de la biodiversidad de la zona, se han localizado cerca de 100 especies de aves, 30 de mamíferos y diversas especies de anfibios y reptiles. Por su riqueza de pinos y encino, es considerado como uno de los pulmones de la ciudad.

Si disfrutas del ejercicio sobre ruedas, el ciclismo de montaña o de ruta es ideal para realizar dentro del Parque, pues encontrarás 28 km de brechas y veredas de dificultad baja como la Brecha el Empalme-Meseta, media, Brecha del Pinar, Mesa del Epazote y la Vereda la Deslavada o bien, con dificultad alta la Vereda de Don Toño. En la entrada del parque será necesario que solicites placas de identificación para ciclistas.

Otra de las actividades que podrás realizar es el Senderismo. Si caminar es lo tuyo, hay 50 km de caminos rodeados de naturaleza. Te recomendamos que visites el mariposario, donde conocerás la gran diversidad de mariposas que existen, además de disfrutar de un jardín con lago y una fuente artificial. Puedes asistir también al insectario o a las áreas recreativas, donde si vas con tu familia, una opción será realizar un día de campo.

Ahora bien, si eres amante de la fotografía, desde los miradores podrás capturar imágenes espectaculares de la ciudad de Monterrey.

Sin lugar a dudas, el Parque Ecológico Chipinque, es un espacio de recreación y esparcimiento con el que podrás compartir varias experiencias en compañía de tu familia y amigos.

Parque Ecológico ChipinqueSierra Madre OrientalTel: 81. 8303 21 9081. 8303 00 00