mejora e implementación de un sistema de distribución de...

TRANSCRIPT

1

FACULTAD DE INGENIERÍA

Carrera de Ingeniería Industrial y Comercial

MEJORA E IMPLEMENTACIÓN DE UN SISTEMA DE

DISTRIBUCIÓN DE CALZADO PARA

INCREMENTAR RENTABILIDAD DE UNA EMPRESA

EN ZOFRATACNA

Tesis para optar el Título Profesional de Ingeniero Industrial y

Comercial

CABEZAS ROMÁN, SABRINA DIANIRE

NECOCHEA SANCHEZ, ANA CLAUDIA

Asesora:

Agustini Paredes, Liliana

Lima – Perú

2016

2

3

4

5

6

EPÍGRAFE

El tiempo tiene su propio sistema para

arreglar y curar todo. (Anónimo, 2016)

Pregúntate si lo que estás haciendo

hoy te acerca al lugar en el que

quieres estar mañana. (Walt Disney, 1980)

Continúa estudiando. El cansancio es

temporal, y la satisfacción es para

siempre. (Anónimo, 2016)

7

8

INDICE DE CONTENIDO

Página

DEDICATORIA 13

AGRADECIMIENTO 14

RESUMEN 15

ABSTRACT 16

INTRODUCCIÓN 17

PROBLEMA DE INVESTIGACIÓN 19

Identificación del problema 19

Formulación del problema 58

Problema General 58

Problemas Específicos 58

MARCO REFERENCIAL 58

Antecedentes 58

Internacional 58

Nacional 61

Estado del Arte 62

Marco Teórico 64

OBJETIVOS 74

Objetivo General 74

Objetivos Específicos 74

JUSTIFICACIÓN 74

Teórica 74

Práctica 75

Social 75

Económica 76

Ambiental 76

HIPÓTESIS 76

Hipótesis General 76

Hipótesis Especificas 77

MATRIZ DE CONSISTENCIA 79

MARCO METODOLÓGICO 80

Metodología 80

9

Paradigma 80

Enfoque 80

Método 80

VARIABLES 81

Independiente 81

Dependiente 81

POBLACIÓN Y MUESTRA 81

Población 81

Muestra 81

UNIDAD DE ANÁLISIS 82

INSTRUMENTOS Y TÉCNICAS 83

Instrumentos y Técnicas 83

PROCEDIMIENTOS Y MÉTODO A ANÁLISIS 90

Procedimiento 90

Método de análisis 130

RESULTADOS 138

DISCUSION 140

Conclusiones 140

Recomendaciones 142

REFERENCIAS 143

ANEXOS o APENDICES 144

Formato de Instrumentos 144

Tablas 144

Otros anexos 148

10

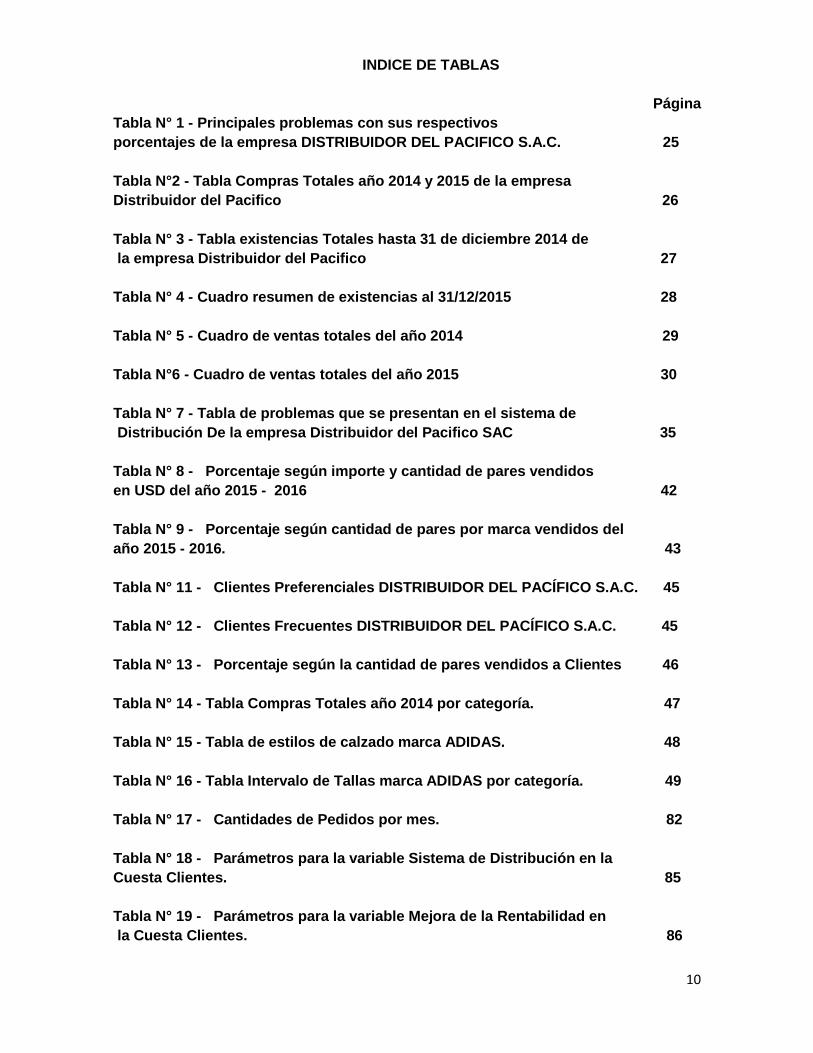

INDICE DE TABLAS

Página

Tabla N° 1 - Principales problemas con sus respectivos

porcentajes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. 25

Tabla N°2 - Tabla Compras Totales año 2014 y 2015 de la empresa

Distribuidor del Pacifico 26

Tabla N° 3 - Tabla existencias Totales hasta 31 de diciembre 2014 de

la empresa Distribuidor del Pacifico 27

Tabla N° 4 - Cuadro resumen de existencias al 31/12/2015 28

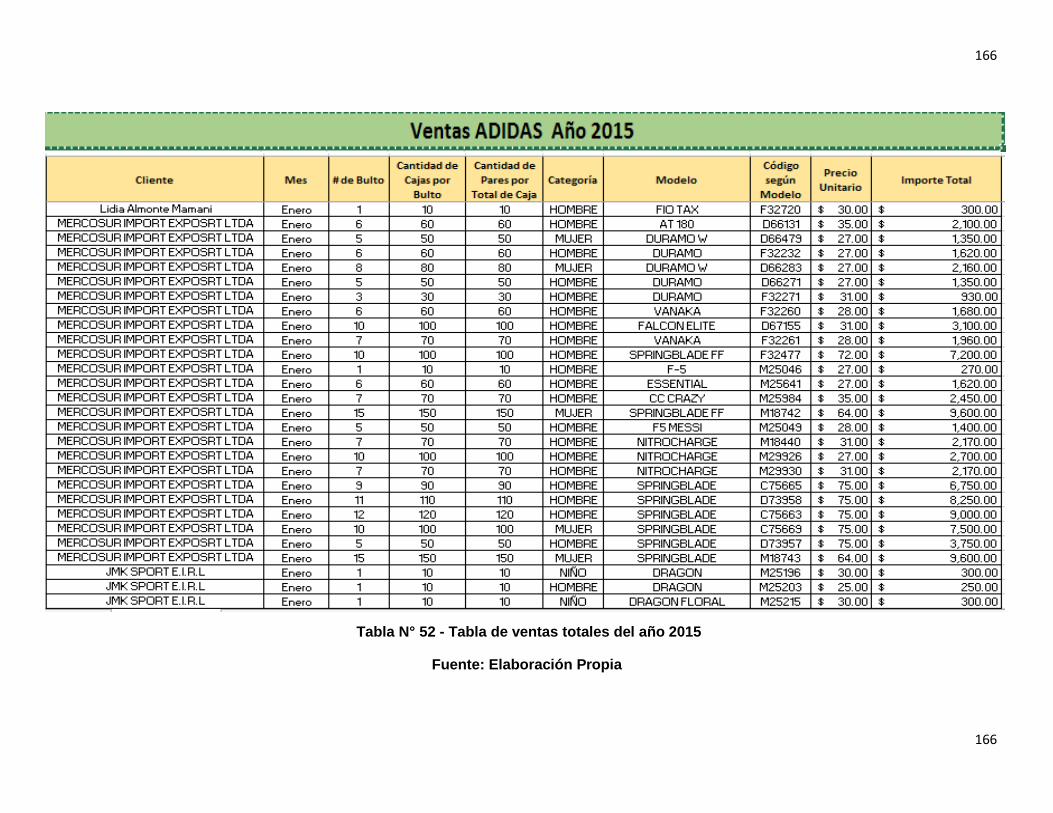

Tabla N° 5 - Cuadro de ventas totales del año 2014 29

Tabla N°6 - Cuadro de ventas totales del año 2015 30

Tabla N° 7 - Tabla de problemas que se presentan en el sistema de

Distribución De la empresa Distribuidor del Pacifico SAC 35

Tabla N° 8 - Porcentaje según importe y cantidad de pares vendidos

en USD del año 2015 - 2016 42

Tabla N° 9 - Porcentaje según cantidad de pares por marca vendidos del

año 2015 - 2016. 43

Tabla N° 11 - Clientes Preferenciales DISTRIBUIDOR DEL PACÍFICO S.A.C. 45

Tabla N° 12 - Clientes Frecuentes DISTRIBUIDOR DEL PACÍFICO S.A.C. 45

Tabla N° 13 - Porcentaje según la cantidad de pares vendidos a Clientes 46

Tabla N° 14 - Tabla Compras Totales año 2014 por categoría. 47

Tabla N° 15 - Tabla de estilos de calzado marca ADIDAS. 48

Tabla N° 16 - Tabla Intervalo de Tallas marca ADIDAS por categoría. 49

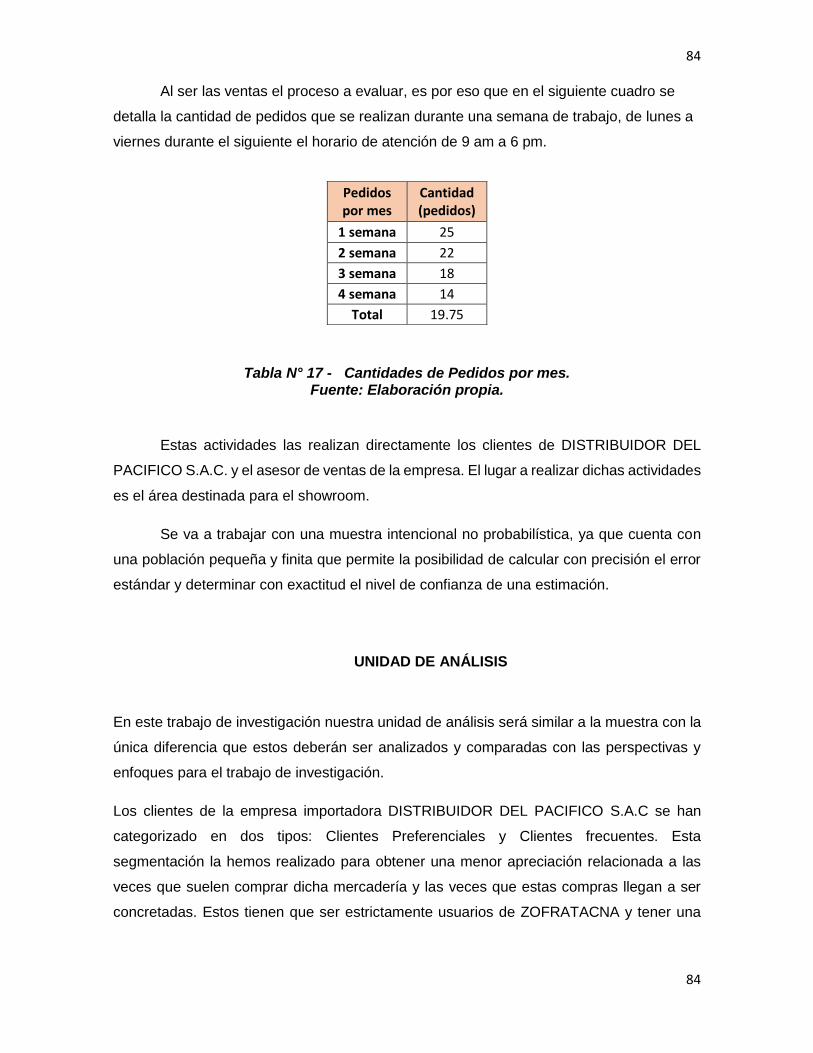

Tabla N° 17 - Cantidades de Pedidos por mes. 82

Tabla N° 18 - Parámetros para la variable Sistema de Distribución en la

Cuesta Clientes. 85

Tabla N° 19 - Parámetros para la variable Mejora de la Rentabilidad en

la Cuesta Clientes. 86

11

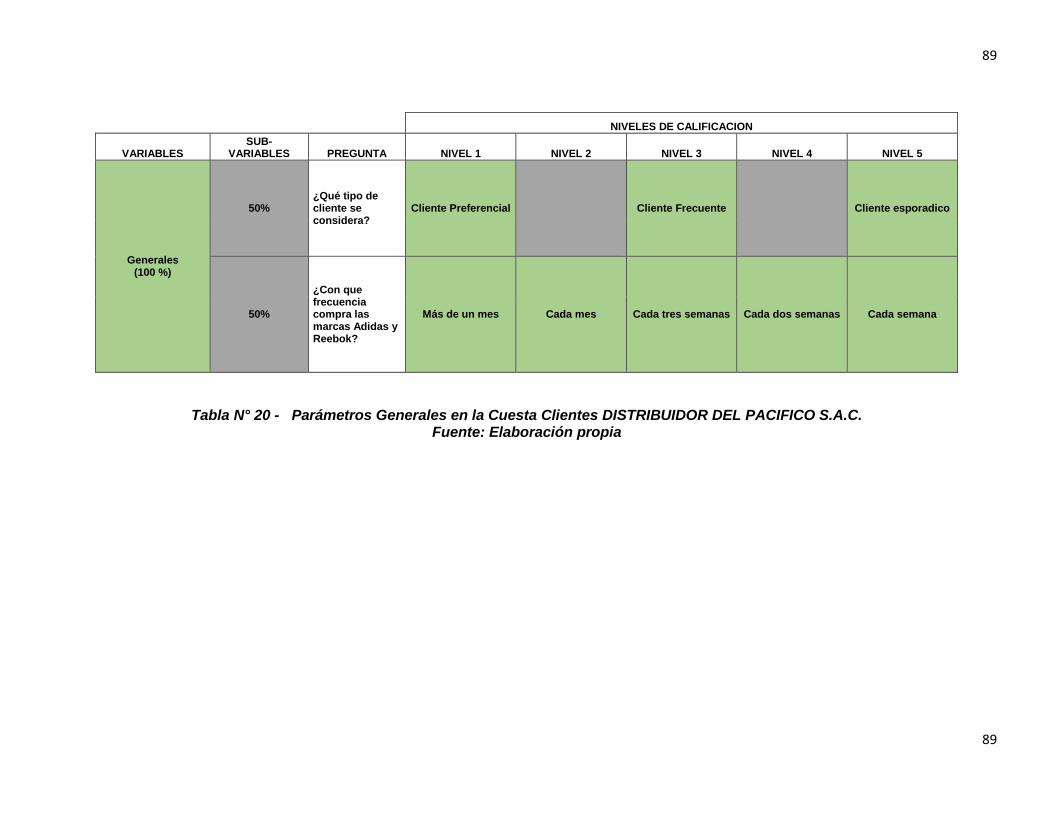

Tabla N° 20 - Parámetros Generales en la Cuesta Clientes. 87

Tabla N° 21 - Parámetros para la variable Sistema de Distribución

en la Cuesta Trabajadores. 88

Tabla N° 22 - Parámetros para la variable Mejora de la Rentabilidad

en la Cuesta Trabajadores. 89

Tabla N° 23 - Compras y Ventas Totales en Bultos de los años 2014 y 2015. 92

Tabla N° 24 - Compras y Ventas Totales en Bultos de los años 2015 y 2016. 93

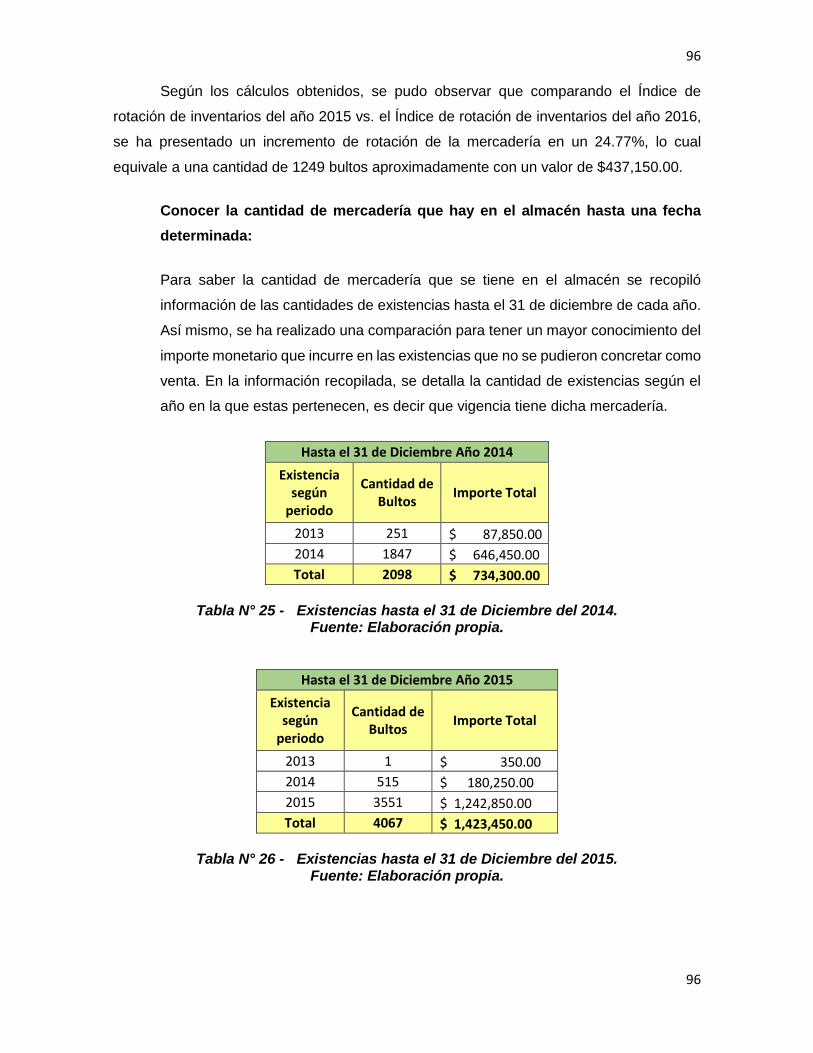

Tabla N° 25 - Existencias hasta el 31 de Diciembre del 2014. 94

Tabla N° 26 - Existencias hasta el 31 de Diciembre del 2015. 94

Tabla N° 27 - Existencias hasta el 31 de Diciembre del 2015. 95

Tabla N° 28 - Existencias hasta el 31 de Agosto del 2016. 95

Tabla N° 29 - Costo de Almacenaje para el año 2014. 96

Tabla N° 30 - Costo de Almacenaje para el año 2015. 96

Tabla N° 31 - Costo de Almacenaje para el año 2015. 97

Tabla N° 32 - Costo de Almacenaje hasta agosto del 2016. 97

Tabla N° 33 - Tabla resumen de las ventas mensuales durante los años

2014, 2015, 2016 102

Tabla N° 34 - Cuadro de cálculos de la demanda estimada del año 2016 a

través del método de promedios móviles 103

Tabla N° 35 - Cuadro de cálculos de la demanda estimada del año

2016 a través del método de promedios móviles 104

Tabla N° 36 – Cronograma de actividades Capacitaciones para la

Implementación 114

Tabla N° 37- Ventas Totales en Bultos de los años 2014 y 2015. 124

Tabla N° 38 - Ventas Totales en Bultos de los años 2015 y 2016. 124

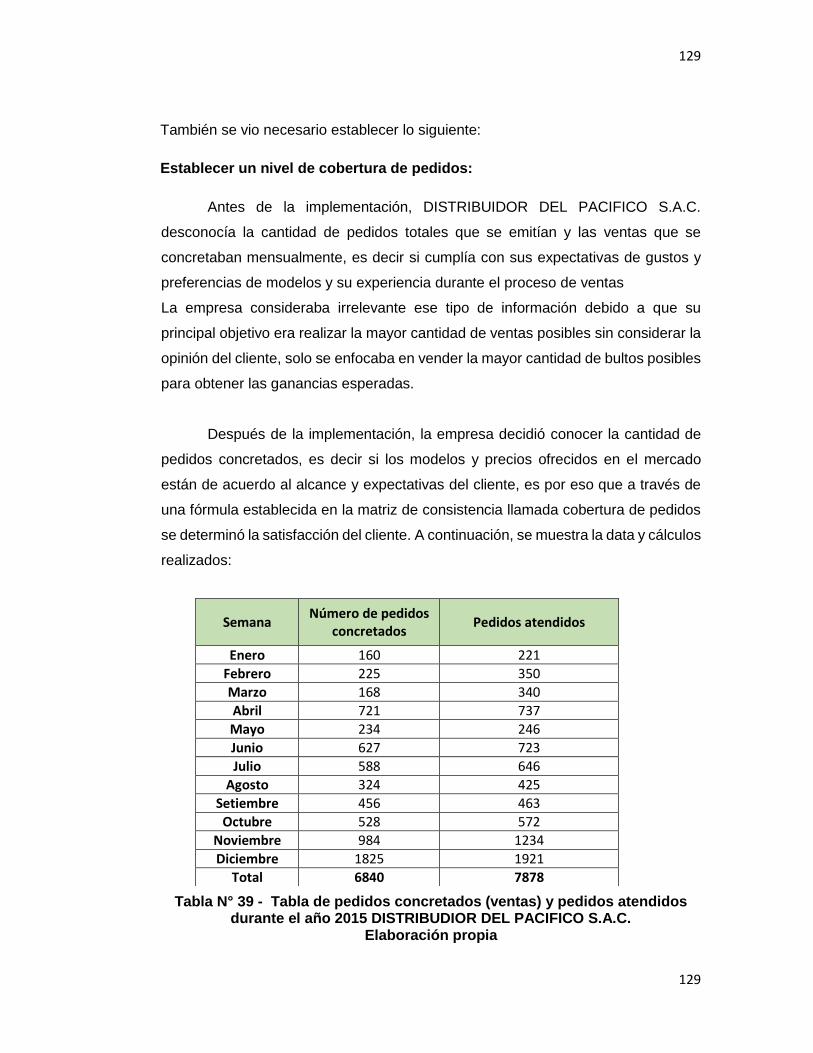

Tabla N° 39 - Tabla de pedidos concretados (ventas) y pedidos

atenidos durante el año 2015 125

12

Tabla N° 40 - Tabla de pedidos concretados (ventas) y pedidos

atenidos durante el año 2015 126

Tabla 41- Tabla de pedidos concretados (ventas) y pedidos atenidos

durante el año 2015 127

Tabla N° 42 - Tabla de pedidos concretados (ventas) y pedidos atenidos

durante el año 2016 128

Tabla N° 43 - Tabla de data de existencias al día 31/08/2016 respecto a

la mercadería adquirida que hay en el almacén del año 2014 152

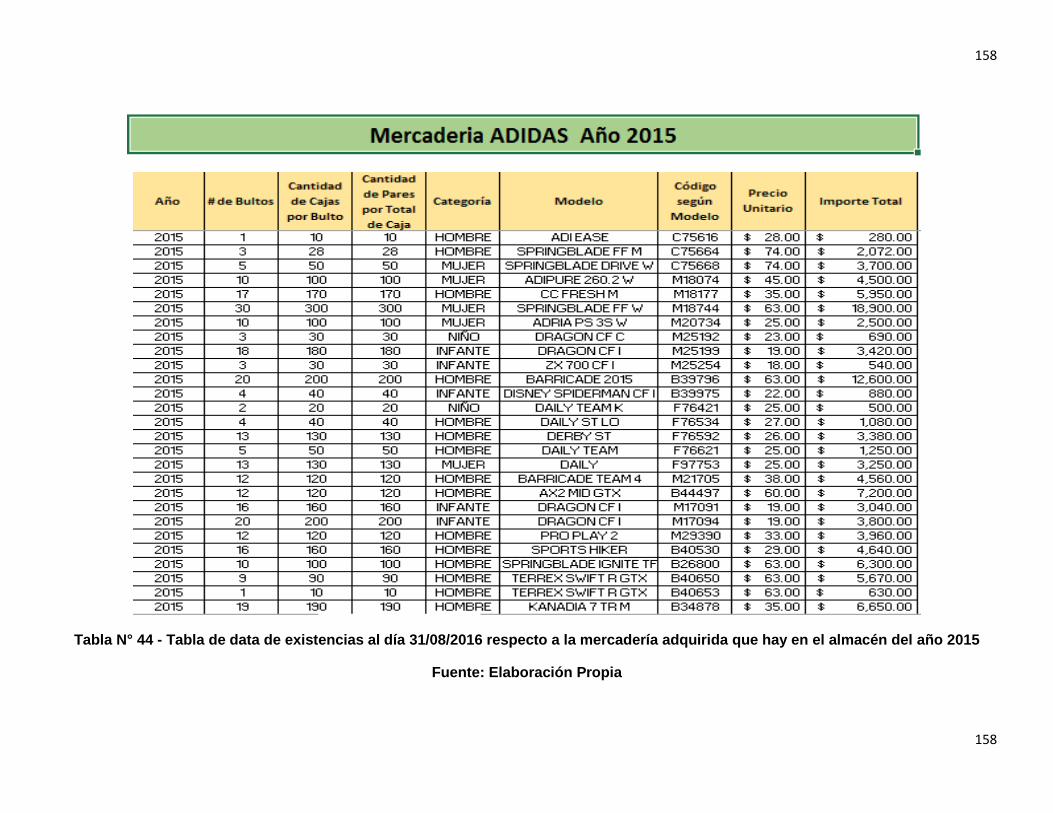

Tabla N° 44 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2015 153

Tabla N° 45 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2015 154

Tabla N° 46 - Tabla de data de existencias al día 31/08/2016 respecto a

la mercadería adquirida que hay en el almacén del año 2015 155

Tabla N° 47 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2016 156

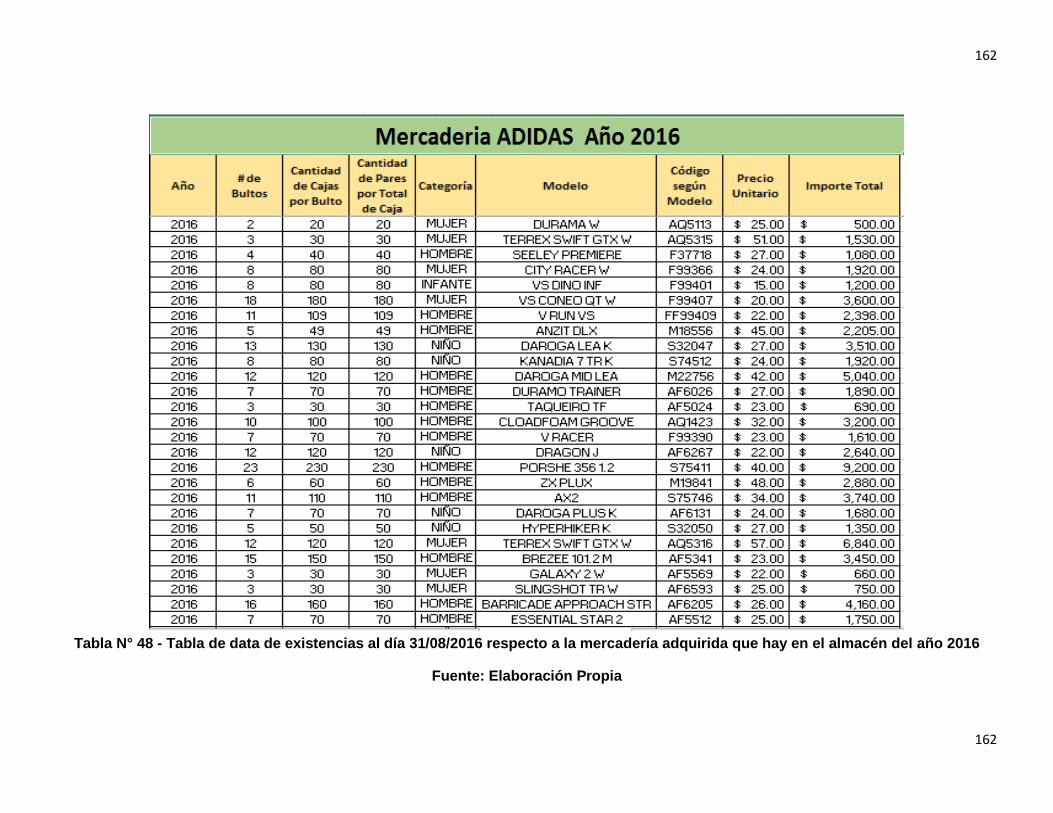

Tabla N° 48 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2016 157

Tabla N° 49 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2016 158

Tabla N° 50 - Tabla de data de existencias al día 31/08/2016 respecto a la

mercadería adquirida que hay en el almacén del año 2016 159

13

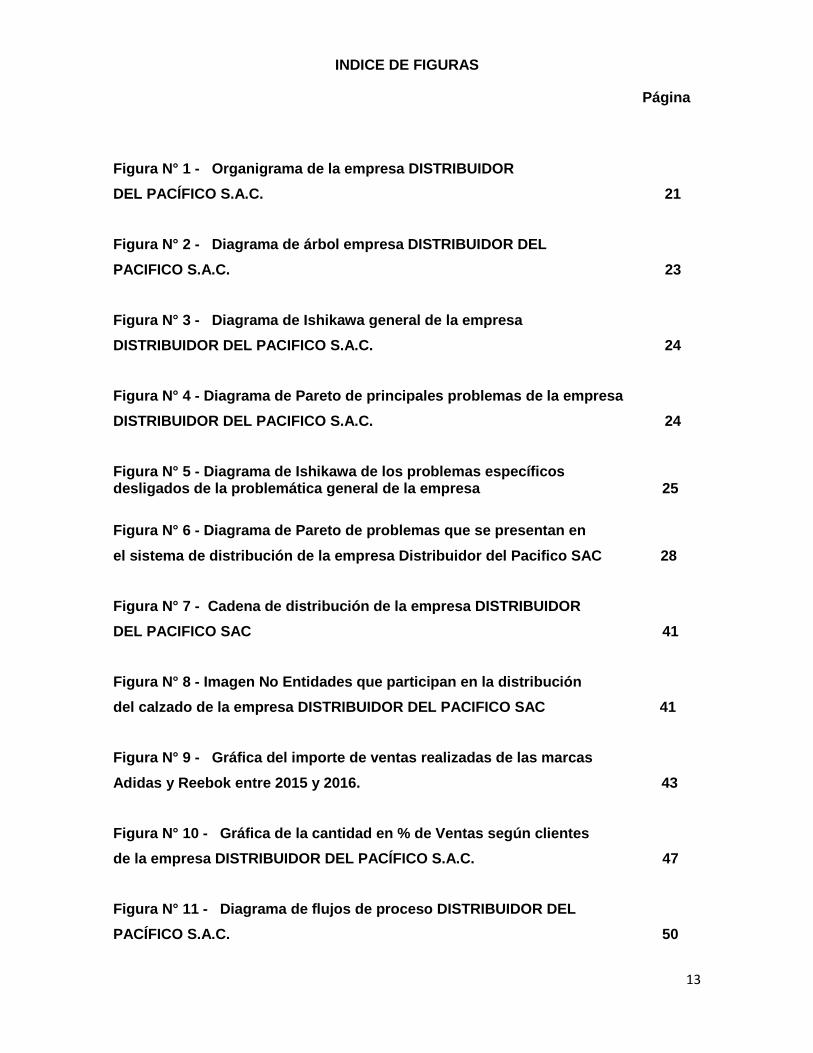

INDICE DE FIGURAS

Página

Figura N° 1 - Organigrama de la empresa DISTRIBUIDOR

DEL PACÍFICO S.A.C. 21

Figura N° 2 - Diagrama de árbol empresa DISTRIBUIDOR DEL

PACIFICO S.A.C. 23

Figura N° 3 - Diagrama de Ishikawa general de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C. 24

Figura N° 4 - Diagrama de Pareto de principales problemas de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C. 24

Figura N° 5 - Diagrama de Ishikawa de los problemas específicos desligados de la problemática general de la empresa 25

Figura N° 6 - Diagrama de Pareto de problemas que se presentan en

el sistema de distribución de la empresa Distribuidor del Pacifico SAC 28

Figura N° 7 - Cadena de distribución de la empresa DISTRIBUIDOR

DEL PACIFICO SAC 41

Figura N° 8 - Imagen No Entidades que participan en la distribución

del calzado de la empresa DISTRIBUIDOR DEL PACIFICO SAC 41

Figura N° 9 - Gráfica del importe de ventas realizadas de las marcas

Adidas y Reebok entre 2015 y 2016. 43

Figura N° 10 - Gráfica de la cantidad en % de Ventas según clientes

de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C. 47

Figura N° 11 - Diagrama de flujos de proceso DISTRIBUIDOR DEL

PACÍFICO S.A.C. 50

14

Figura N° 12 - Diagrama de flujos de proceso DISTRIBUIDOR DEL

PACÍFICO S.A.C. sin implementar 56

Figura N° 13 - Simbología de los diagramas de flujo del proceso 66

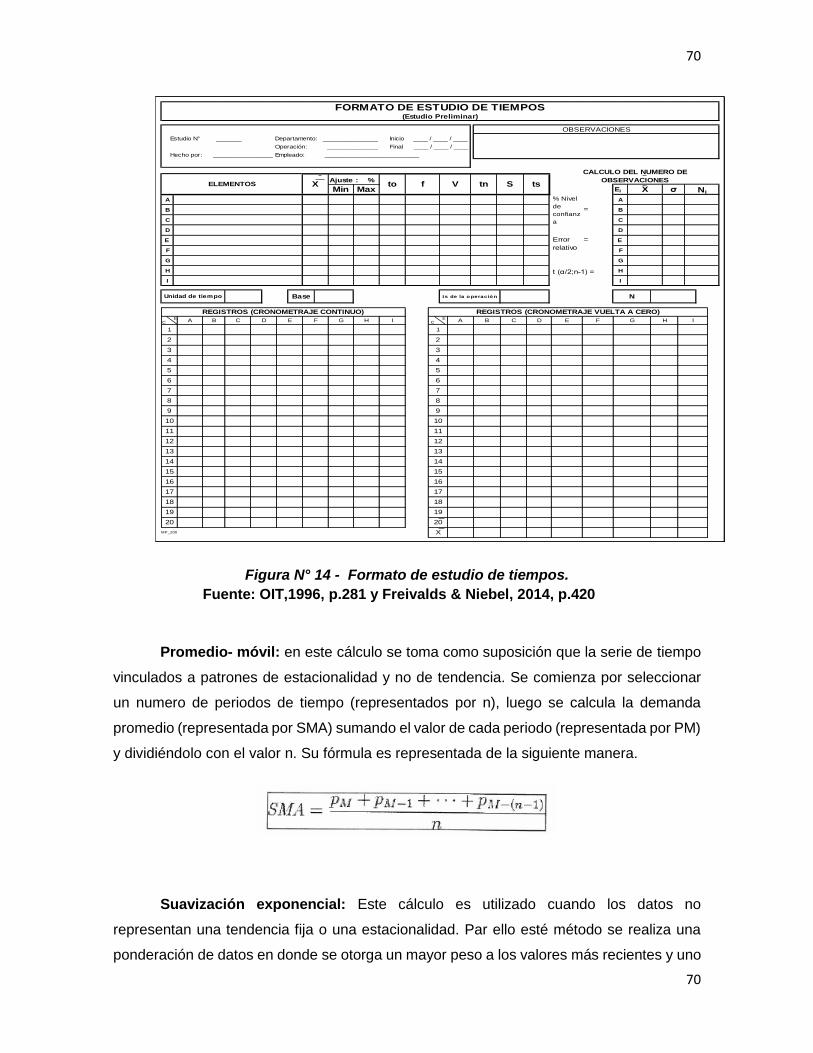

Figura N° 14 - Formato de estudio de tiempos. 68

Figura N° 14 - Diagrama de flujos del proceso de Gestión de

Inventarios antes de la implementación. 90

Figura N° 15 - Diagrama de flujos del proceso de Gestión de

Inventarios después de la implementación. 98

Figura N° 16 - Diagrama de flujos del proceso de Gestión de

Compra antes de la implementación. 100

Figura N° 17 - Diagrama de flujos del proceso de Gestión de la

Información antes de la implementación. 108

Figura N° 18 - Diagrama de flujos del proceso de Gestión de la

Información después de la implementación. 110

Figura No. 19 - Sistema de Software Libre 111

Figura N° 20 - Sistema de Software Libre módulo de compras 112

Figura N° 21 - Sistema de Software Libre módulo de Ventas 112

Figura N° 22 - Sistema de Software Libre módulo de Inventarios 113

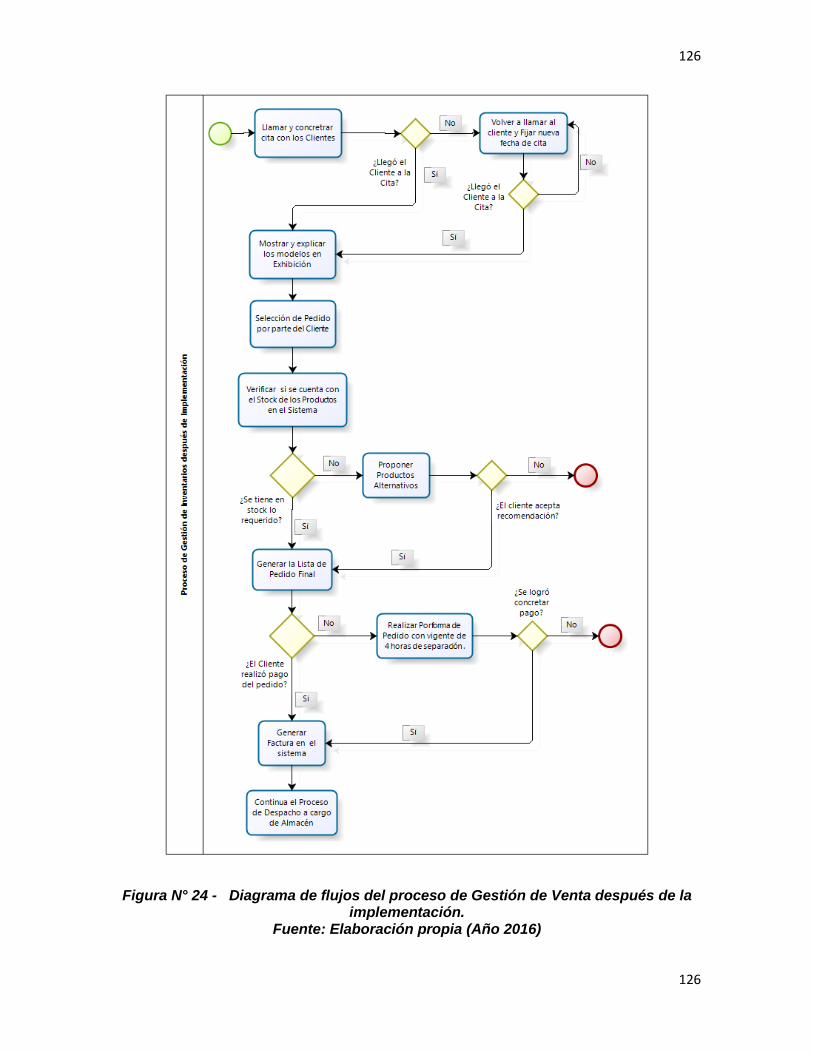

Figura N° 23 - Diagrama de flujos del proceso de Gestión de Venta

antes de la implementación. 120

Figura N° 24 - Diagrama de flujos del proceso de Gestión de Venta

después de la implementación. 122

15

Figura N° 25 - Cuadro de presentación de resultados obtenidos

según los indicadores propuestos en base a las variables dependiente

e independiente. 138

Figura N° 26 - Cronograma de Actividades 148

Figura N° 27 – Oficina DISTRIBUIDOR DEL PACÍFICO S.A.C en Tacna 150

Figura N° 28 – Mercadería en exhibición Showroom DISTRIBUIDOR

DEL PACÍFICO S.A.C en Tacna 151

16

DEDICATORIA

A nuestros padres, abuelos y familia por creer en

nosotras y siempre brindarnos su apoyo incondicional

e impulsarnos a seguir saliendo adelante y cumplir

nuestras metas.

17

AGRADECIMIENTO

Agradecemos a la empresa DISTRIBUIDOR DEL

PACIFICO S.A.C, por la confianza puesta en nosotras

y permitir compartir datos e información base para la

realización de este estudio de investigación. Además,

un inmenso agradecimiento a la Doctora-Ingeniero

Yvonne Cruz Castañeda y a nuestra asesora Ing.

Liliana Agustini por su apoyo incondicional con

nosotras, el cual permitió desarrollar nuestras

habilidades y compartir conocimientos claves para que

este trabajo se desarrolle de manera impecable

cubriendo las expectativas y objetivos trazados al inicio

de este proceso. A todos los anteriormente

mencionados mil gracias, no los defraudaremos.

18

RESUMEN

El presente estudio de investigación se evalúo el sistema de distribución de una empresa

importadora de calzado ubicada en ZOFRATACNA, con la finalidad de determinar e

implementar los procedimientos adecuados para mejora de la rentabilidad de la empresa

DISTRIBUIDOR DEL PACÍFICO S.A.C.

A través de esta investigación se evaluó y analizó la situación actual, al igual que un análisis

a profundidad de los principales procesos y actividades por DISTRIBUIDOR DEL PACÍFICO

S.A.C.

Con esta evaluación se identificó que la empresa presentaba deficiencias en sus 3

principales procesos: Logística, Gestión de Compra y Gestión de Venta.

Para ello se planteó la implementación de un nuevo sistema de distribución, cuya finalidad

principal era mejorar la rentabilidad de la empresa, buscando una reducción en los

inventarios (stock de inventarios), determinado parámetro de Compra y Venta, gestión y

análisis del poder adquisitivo de la empresa y así mismo implementar indicadores,

procedimientos y actividades a seguir que generen valor a la empresa.

Palabras Claves: Sistema de distribución, Inventarios, Rentabilidad, Gestión de Compras

y Ventas, Logística.

19

ABSTRACT

This research study the distribution system of an importer of footwear located in

ZOFRATACNA, in order to determine and implement appropriate procedures for improving

the profitability of the company DISTRIBUIDOR DEL PACÍFICO S.A.C was evaluated.

Through this research we were evaluated and analyzed the current situation, as well as in-

depth analysis of the main processes and activities DISTRIBUIDOR DEL PACÍFICO S.A.C.

This evaluation was identified that the company was deficient in its 3 main processes:

Logistics Management, Purchase and Sales Management.

This requires the implementation of a new distribution system, whose main purpose was to

improve the profitability of the company, seeking a reduction in inventories (stock

inventories), certain parameter of Purchase and Sale, management and analysis of

purchasing power raised the company and likewise implement indicators, procedures and

activities continue to generate value to the company.

Key Words: Distribution system, Inventory, Performance Management, Purchasing and Sales, Logistics.

20

INTRODUCCIÓN

La oferta y demanda de calzado deportivo ha ido incrementado con el paso de los años

debido a las nuevas tendencias y estilos de vida que se imponen hoy en día a nivel mundial.

Actualmente muchas personas se preocupan por su salud y estado físico, y optan por hacer

cualquier tipo de actividad física como: correr, ir al gimnasio, caminar, trotar, entre otros.

Marcas reconocidas a nivel mundial imponen personas de modelo a seguir destacando sus

cualidades en actividades físicas y laborales con el propósito de que sean imitadas por otras

personas.

Actualmente, en nuestro país el mercado se viene desarrollando de manera

acelerada a causa de la globalización de los negocios, lo que origina que todas las

empresas sean altamente competitivas y productivas. Es de gran importancia la presencia

de la logística en las industrias peruanas ya que contribuye la efectividad operativa logrando

el desarrollo de los sectores económicos del Perú.

En la ciudad de Tacna existen muchas empresas que se dedican a la importación y

comercio de mercancías como: zapatillas, licores, productos de belleza, entre otros, porque

el territorio de Tacna pertenece a la Zona Franca del país por su cercanía a fronteras de los

países de Bolivia, Chile y otros. La zona franca se denomina como ZOFRATACNA, es un

lugar donde las mercancías no están bajo efectos de derechos e impuestos aduaneros y

también ofrece beneficios exonerando impuestos de importación y un régimen especial en

aspectos tributarios y aduaneros a empresas que deciden comprar y vender dentro de la

misma.

La empresa que se va a estudiar es DISTRIBUIDOR DEL PACIFICO SAC, dedicada

a las importaciones de calzado deportivo en la región sur del Perú. En dicha empresa Se

ha detectado muchos problemas dentro de sus actividades, el más crítico es el sistema de

distribución de mercancías debido a la ausencia de estrategias que mejoren y optimicen

sus resultados.

Es por eso que a través del siguiente estudio de investigación se desarrollará el caso

de la empresa detallando la información necesaria como: la problemática y objetivos,

hipótesis planteada, métodos e instrumentos que nos ayudarán a dar una eficaz solución

que conlleve a la generación de rentabilidad de la empresa.

21

Se describirá la situación actual de la empresa importadora y se proporcionará un

planteamiento de alternativas de solución que permita mejorar los procesos de importación

y cumplir los objetivos propuestos en la mejora.

Se hará una evaluación oportuna de los procesos de abastecimiento y distribución

de la empresa para reconocer los cuellos de botella y procesos innecesarios o reprocesos.

Esta evaluación permitirá analizar y conocer las facilidades y restricciones que se posee al

pertenecer a la Zona Franca de la ciudad de Tacna. Gracias a este diagnóstico se ayudarán

a implementar medidas necesarias para reducir los mismos.

El estudio de investigación realizada para la elaboración de esta tesis consistirá

netamente en el análisis del comportamiento de dos variables: abastecimiento y

distribución; por ello se utilizará la información de la demanda de pedidos y órdenes de

compra de calzado con 3 años de antigüedad para analizar la influencia de una variable

sobre otra mediante un estudio correlacional.

La presente investigación no abarca temas directamente vinculantes con las

gestiones globales de las importaciones debido a que esta tesis se enfoca en abarcar data

brindada por la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. relacionada a la situación

actual de dos variables importantes para el desarrollo de la empresa.

Esta tesis no abarca problemas sociales y estatales, a pesar que afectan tanto de

manera directa como indirecta a las operaciones regulares de las importaciones de calzado

en aspectos de abastecimientos y distribución en el ámbito peruano.

La investigación se enfocará y se podrá aplicar como ejemplo en temas de

investigación para empresas que formen parte de la asociación ZOFRATACNA de Perú, en

especial en aquellos clientes mayoristas e importadores de calzado, en donde la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C. cuenta con una experiencia y trayectoria de más

de 15 años.

Al ser el tema de investigación relacionado a una empresa importadora, esta debe

ser regulada por parámetros y leyes dictadas por ADUANAS vinculado directamente a

SUNAT, ente regulador que controla los trámites documentarios de los productos

importados que autorizan la autenticidad, el ingreso, traslado y salida de mercadería

nacional e internacional.

22

PROBLEMA DE INVESTIGACIÓN

Identificación del Problema

La empresa estudiada en esta investigación es DISTRIBUIDOR DEL PACIFICO S.A.C. Es

una empresa mediana peruana dedicada a la importación y distribución de calzado

deportivo de marcas reconocidas como Adidas y Reebok con 18 años en el mercado. Esta

empresa se encuentra ubicada en la región sur de la ciudad de Tacna gozando de los

beneficios de pertenecer a una zona franca.

La zona franca de Tacna (ZOFRATACNA), es un lugar ubicado en la zona fronteriza

de Tacna, limitando con las fronteras de Chile y Bolivia, que ofrece beneficios tributarios y

aduaneros a empresas que desarrollan actividades relacionadas a industrias y

agroindustrias, ensamblaje, maquila y otros servicios como: almacenamiento, distribución,

embalaje, etc.

Un usuario de la ZOFRATACNA puede ser una persona natural o jurídica nacional

o extranjera autorizada a comprar mercancía de los depósitos francos e industrias. Así

mismo pueden importar mercancías del extranjero para comercializarlo en la Zona

Comercial de Tacna.

En todos estos 18 años DISTRIBUIDOR DEL PACIFICO S.A.C. ha ido creciendo

con el paso del tiempo, es por eso que se ve obligada a implementar un sistema de

distribución en sus procesos logísticos para definirlos y optimizarlos generando así un

adecuado control de su sistema de distribución que paulatinamente logrará un incremento

en la rentabilidad de la empresa.

En el año 2014, la empresa decide implementar un sistema de Software libre, con

módulos de inventarios, ventas, contabilidad, stocks e informes que permitiera controlar y

supervisar los procesos involucrados en el sistema de distribución como: compra, venta,

control de facturación e inventarios, pedidos, stocks y pagos. A pesar de dar este gran paso,

la empresa no supo manejar de manera provechosa este sistema y se han generado

mayores problemas limitando a la empresa obtener mayores beneficios en su rentabilidad.

23

Es importante resaltar que DISTRIBUIRDOR DEL PACÍFICO S.A.C. no presenta

procesos definidos y establecidos. Actualmente solo cuenta con 7 colaboradores de los

cuales 3 de ellos realizan diferentes funciones a la vez fuera de los cargos que representan.

Así mismo, la empresa tiene problemas en el proceso de compra de la mercadería,

debido a que existe una pre-compra de la misma realizada mediante una selección de

modelos por DISTRIBUIDOR DEL PACIFICO S.A.C. con 6 meses de anticipación en

temporadas de enero a junio (SUMMER – SPRING) y de julio a diciembre (FALL –

WINTER). El método aplicado en la pre-compra de la mercadería está definido de esta

manera porque la marca ADIDAS y REEBOK impone esa condición.

Otro problema que cabe resaltar es el alto nivel de inventarios que existe en el

almacén originado por una mala estrategia de compra y venta. Este problema se genera

porque la demanda de los clientes únicamente se cubre en un 60% debido a que solo esta

cantidad es el calzado deportivo, comprado en pre-compra, que cubre sus expectativas. Si

no se logra vender determinado modelo en un periodo de 8 meses se procede a realizar

una rebaja al precio de venta. Si el modelo no se logra vender durante 1 año se procede a

generar ventas por debajo del costo-compra del producto, originando pérdidas de

ganancias e incurriendo en gastos de almacenaje innecesarios.

Otro proceso que está afectando a la empresa es que incurre en varios errores en

temas vinculados a una distribución correcta de la mercadería. Esto se refleja en el aspecto

de compra ya que se realiza una compra de aproximadamente de 10,000 pares por mes y

la capacidad de compra de los clientes entre 4,000 a 6,000 pares al mes. La compra de

mercadería al proveedor está sujeta a condiciones ya que el mínimo debe ser 10,000 pares

al mes y debe sumar un total de 60,000 pares semestral. De esta manera la empresa tiene

un sobre-stock en almacenes, lo que genera una pérdida de en su rentabilidad y de

inversión.

DISTRIBUIDOR DEL PACÍFICO S.A.C. tiene como misión ser una empresa

consolidada en la región (Tacna) con la finalidad de satisfacer a todos sus clientes

(asociados de ZOFRRATACNA) brindándoles mercadería de calzado deportivo de estilos

novedosos, variados y de calidad. Así mismo, la empresa presenta áreas definidas y

establecidas las cuales garantizan una buena gestión de compra y venta de mercadería a

ofrecer:

24

Figura N° 1 - Organigrama de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C.

Fuente: Elaboración propia (diciembre 2015)

La estructura organizacional de la empresa está conformada según las

responsabilidades, cargos y actividades que realiza cada colaborador. Cabe mencionar que

sigue un modelo estructural descentralizado, ya que el Gerente General está pendiente de

los acontecimientos que suceden dentro de cada área de la empresa. Actualmente esta

cuenta con 7 colaboradores que trabajan en diferentes áreas y realizan distintas actividades

y tareas en simultáneo.

DISTRIBUIDOR DEL PACÍFICO S.A.C. está conformada por tres áreas importantes:

Compras, Ventas y Logística, ya que su principal trabajo es distribuir el calzado deportivo a

todos sus posibles clientes.

A la cabeza de la empresa se encuentra el Gerente General, quien se encarga de

velar por estas tres principales áreas. Cuando existe algún problema o evento de

importancia, el Gerente General lo resuelve con la ayuda de todo el equipo y solo él se

encarga de tomar las decisiones finales.

El Gerente de Compras y Ventas, es quien se encarga de gestionar las compras con

el proveedor, acudir a pre-ventas y realizar el pedido de compra con la ayuda de todo el

equipo. En el caso de las ventas, el Gerente de Compra y Venta maneja la cartera de

clientes de todos los asesores de ventas, se cita con los principales clientes y les ofrece el

calzado deportivo nuevo disponible en el mercado.

Gerente General

Gerente de Compra y

Venta

Asesor de Ventas 1

Asesor de Ventas 2

Asesor de Ventas 3

Gerente de Contabilidad y

Finanzas

Gerente de Logística

25

El Gerente de Contabilidad y Finanzas es quien desempeña la función de elaborar

los reportes de libros contables, estado de ganancias y pérdidas; y control de facturas en

función a las ventas realizadas. Este miembro solo está en oficina 3 veces a la semana y

no participa en otras actividades de otras áreas.

El Gerente de Logística es quien se encarga de gestionar la entrega y salida según

el tiempo y cantidad de mercadería que necesita la empresa. Este miembro solo está en

oficina 3 veces a la semana y no participa en otras actividades de otras áreas. Realiza

trabajo en las áreas de compra, venta y logística, usando información y data de las compras,

ventas e inventarios, es así que con la información obtenida se realizan reportes de ventas,

cuadros comparativos, stock actualizado de inventarios, valorización de existencias, etc.

Finalmente, cada uno de estos análisis es presentado Gerente General para su respectiva

revisión y aprobación.

Los Asesores de Venta son quienes se encargan de buscar nuevos mercados y

clientes en distintas zonas para luego reunirse con ellos y ofrecerles los productos que

recién han llegado y que hay disponibles en stock, para así concretar e ingresar el pedido

de la mercadería al sistema.

Para un mejor análisis de la situación de la empresa se realizó el siguiente Ishikawa

y Diagrama de Pareto que permitieran brindar un mejor panorama de cómo se están

manifestando algunos problemas en la empresa y su impacto en los clientes y trabajadores.

Adicionalmente hemos realizado una encuesta con una serie de preguntas que nos

ayudaran a fortalecer el analizar que se ha realizado con la gerencia de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C.

A continuación, se presenta un diagrama de árbol y un diagrama de Ishikawa los

cuales nos brindarán una visión un poco más amplia de la situación de la empresa:

26

Figura N° 2 - Diagrama de árbol empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia

27

Figura N° 3 - Diagrama de Ishikawa general de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia

28

Gracias a este análisis, a continuación, se presentan el número de incidencias en

porcentajes y su acumulado para cada tipo de problemas:

Problemas Incidencias Porcentaje Porcentaje Acumulado

Se desconoce el volumen de ventas 10 3.79% 3.79%

Planeación de compras inadecuadas 10 3.79% 7.58%

Altos volúmenes de mercadería almacenada 10 3.79% 11.36%

Falta de un control operacional 10 3.79% 15.15%

Ausencia de indicadores que mida la eficiencia de los procesos

10 3.79% 18.94%

Ausencia de buenas estrategias que impulsen las ventas 9 3.41% 22.35%

No hay un control, análisis y pronóstico de ventas 9 3.41% 25.76%

Ausencia de un procedimiento de compra 9 3.41% 29.17%

Ausencia de una planificación y análisis de demanda 9 3.41% 32.58%

Inexistencia de un diagnóstico de confiabilidad de procesos 9 3.41% 35.98%

No se trabaja en base a un plan de ventas 8 3.03% 39.02%

Falta de procedimientos estandarizados 8 3.03% 42.05%

Falta de una proyección de compras 8 3.03% 45.08%

Ausencia de un control de pedidos por modelo 8 3.03% 48.11%

Falta de una determinación de demanda 8 3.03% 51.14%

Falta de compromiso y responsabilidad 8 3.03% 54.17%

Costos de almacenaje elevados 8 3.03% 57.20%

Toma de decisiones poco acertadas 8 3.03% 60.23%

Ausencia de indicadores que mida la eficiencia de Los procesos

8 3.03% 63.26%

Poca velocidad de respuesta 7 2.65% 65.91%

Tardanza en despacho y entrega 7 2.65% 68.56%

Mercado limitado por parámetros 7 2.65% 71.21%

Inexistencia de política cobertura de mercado 7 2.65% 73.86%

Falta de entrenamiento y baja motivación 7 2.65% 76.52%

Inadecuado control de flujo de producto 7 2.65% 79.17%

Bajo control de capital de inversión invertido 7 2.65% 81.82%

Bajo control de capital de inversión congelado 7 2.65% 84.47%

Información desordenada y desactualizada 7 2.65% 87.12%

Errores en procedimientos 6 2.27% 89.39%

Personal deficiente y limitado 6 2.27% 91.67%

Ausencia de un buen manejo de data 6 2.27% 93.94%

Falta de recursos de Información para toma de decisiones 6 2.27% 96.21%

Trabajo en equipo deficiente 5 1.89% 98.11%

Información no está sincronizada entre almacén y empresa 5 1.89% 100.00%

264 100%

Tabla N° 1 - Principales problemas con sus respectivos

porcentajes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Fuente: Elaboración propia

29

Figura N° 4 - Diagrama de Pareto de principales problemas de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

0

10

20

30

40

50

60

Se d

esc

on

oce

el v

olu

men

de

ven

tas

Pla

ne

ació

n d

e co

mp

ras

inad

ecu

adas

Alt

os

volu

men

es

de

mer

cad

eria

…

Falt

a d

e u

n c

on

tro

l op

erac

ion

al

Au

sen

cia

de

ind

icad

ore

s q

ue

mid

a la

…

Au

sen

cia

de

bu

en

as e

stra

tegi

as q

ue…

No

hay

un

co

ntr

ol ,

an

ális

is y

…

Au

sen

cia

de

un

pro

ced

imie

nto

de…

Au

sen

cia

de

un

a p

lan

ific

ació

n y

…

Ine

xist

enci

a d

e u

n d

iagn

ost

ico

de…

No

se

tra

baj

a en

bas

e a

un

pla

n d

e…

Falt

a d

e p

roce

dim

ien

tos…

Falt

a d

e u

na

pro

yecc

ión

de

co

mp

ras

Au

sen

cia

de

un

co

ntr

ol d

e p

edid

os…

Falt

a d

e u

na

de

term

inac

ión

de…

Falt

a d

e co

mp

rom

iso

y…

Co

sto

s d

e a

lmac

en

aje

elev

ado

s

Tom

a d

e d

ecis

ion

es p

oco

ace

rtad

as

Au

sen

cia

de

ind

icad

ore

s q

ue

mid

a la

…

Po

ca v

elo

cid

ad d

e re

spu

esta

Tard

anza

en

des

pac

ho

y e

ntr

ega

Mer

cad

o li

mit

ado

po

r p

aram

etro

s

Ine

xist

enci

a d

e p

olit

ica

cob

ertu

ra d

e…

Falt

a d

e e

ntr

en

amie

nto

y b

aja…

Inad

ecu

ado

co

ntr

ol d

e fl

ujo

de…

Baj

o c

on

tro

l de

cap

ital

de

inve

rsió

n…

Baj

o c

on

tro

l de

cap

ital

de

inve

rsió

n

Info

rmac

ion

des

ord

enad

a y…

Erro

res

en

pro

ced

imie

nto

s

Per

son

al d

efic

ien

te y

lim

itad

o

Au

sen

cia

de

un

bu

en m

anej

o d

e d

ata

Falt

a d

e re

curs

os

de

Info

rmac

ion

…

Trab

ajo

en

eq

uip

o d

efic

ien

te

Info

rmac

ion

no

est

a si

ncr

on

izad

a…

DIAGRAMA DE PARETO DE LA EMPRESA DISTRIBUIDOR DEL PACIFICO S.A.C.

30

A través de las herramientas utilizadas anteriormente, se ha logró identificar los problemas

más críticos que posee la empresa importadora de calzado DISTRIBUIDOR DEL PACIFICO

S.A.C., de acuerdo a su índice de magnitud.

Tanto el Diagrama de Ishikawa como el Diagrama de Pareto se han establecido

aspectos a evaluar que influyen en las principales áreas de la empresa; estos son: Ventas,

inventario, compras, demanda, gestión información, método – proceso y mano de obra,

para ello se han identificado problemas de mayor a menor importancia a través del grado y

porcentaje de incidencia mostrado en el gráfico.

Luego de identificar todos estos problemas, se concluye que la empresa tiene

graves fallas en toda su cadena de distribución, es por eso que se concluye que la

problemática general está en una mala administración y gestión del sistema de distribución

afectando directamente a la rentabilidad o ganancias de la empresa.

Al hallar del sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO

S.A.C. debemos analizar el estado actual que se encuentran los pilares de un sistema de

distribución.

Cuando hablamos de las compras de un producto es en si la acción y efecto de

comprar, la cual implica necesariamente otra operación: la Venta.

Para eso tenemos datos históricos de respaldo brindados por la empresa los cuales

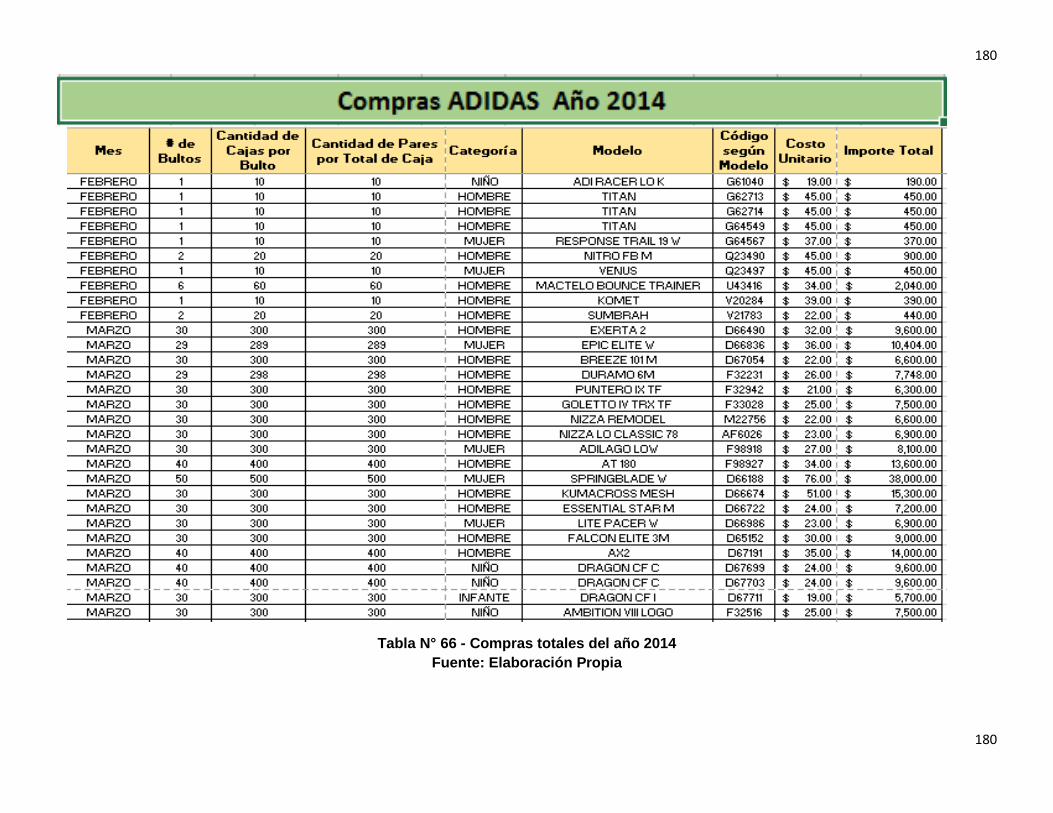

nos dan las cantidades de compra totales realizadas en el año 2014.

Tabla N°2 - Tabla Compras Totales año 2014 y 2015 de la empresa DISTRIBUIDOR

DEL PACIFICO S.A.C.

Elaboración Propia

Durante el año 2014 se han comprado un total de 8434 bultos, los cuales contienen

84340 pares de zapatos cuyo importe fue de 2,975, 744.00 dólares y en el año 2015 la

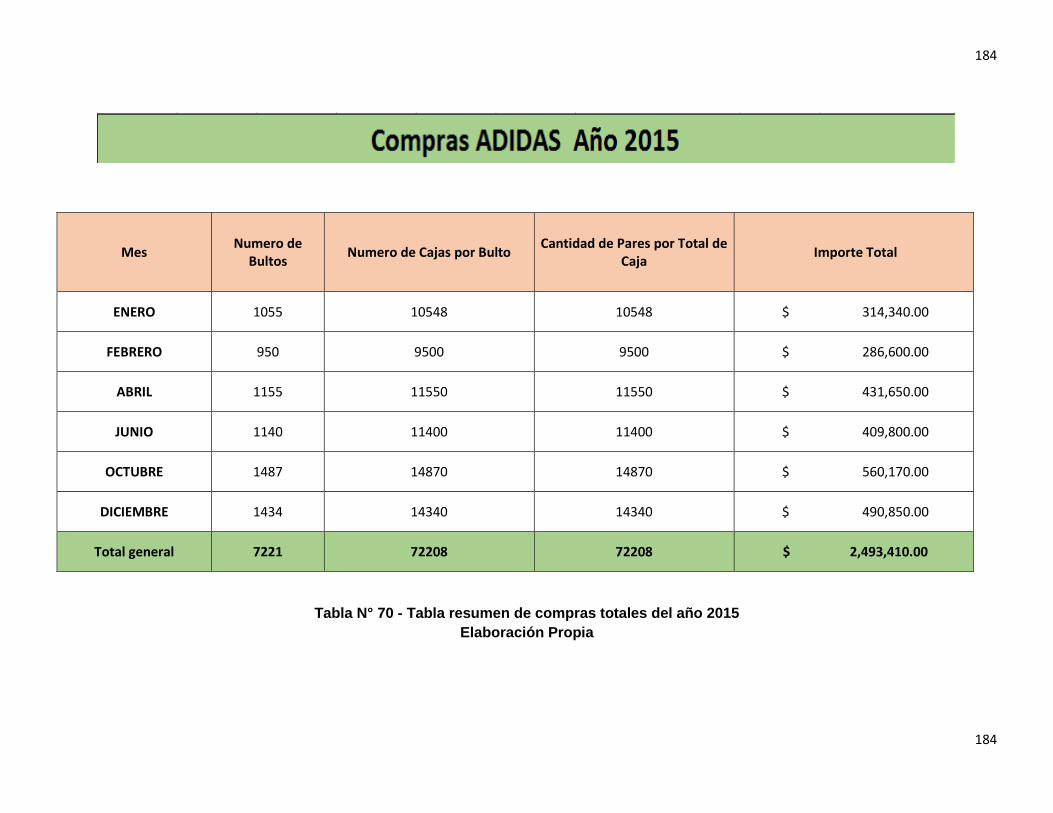

COMPRAS TOTALES

Año # de Bultos Cantidad de

Pares por Total de Caja

Importe Total

2014 8434 84340 $ 2,975,744.00

2015 7221 72210 $ 2,493,410.00

31

compra fue por 7221 bultos cuyo importe fue $ 2,493, 410.00. Estos pares están establecidos

para la venta de los 12 meses del año.

Es así como nos damos cuenta que la empresa no está realizando una gestión de

compras adecuadas, debido a que dicha mercadería incurre en un rango de vigencia de 1

a 2 años de antigüedad. Este aspecto en muy importante de aclarar debido a que al ser una

mercadería que varía según temporadas y gustos y preferencias del mercado es necesario

que la empresa realice una gestión de compras para asegurar que la empresa tenga un

abastecimiento del producto adecuado para incrementar sus ventas y por ende su

rentabilidad aumente.

Con respecto a sus inventarios, los cuales están netamente vinculados a la cantidad

comprada. Al finalizar el año 2014 se obtuvieron los siguientes números:

Tabla N° 3 - Tabla existencias Totales hasta 31 de diciembre 2014 de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

En la tabla anteriormente mostrada contiene información vinculante al inventariado

realizado hasta el 31 de diciembre del 2014 que están reflejando la cantidad de bultos cuya

antigüedad está entre 1 y 2 años y se puede observar que existe mercadería que se compró

en el 2013 y hay en inventarios 251 bultos mientras que las existencias que se compraron

en el 2014 hay en inventarios 1847 bultos.

También se muestra los inventarios que se realizó al 31/12/2015, donde se obtuvo

el siguiente detalle:

EXISTENCIAS AL 31/12/14

Año # de Bultos Cantidad de

Pares por Total de Caja

Importe Total

2013 251 2510 $ 1,517.00

2014 1847 18470 $ 1,993,130.94

TOTAL 2098 20980 $ 1,994,647.94

32

Tabla N° 4 - Cuadro resumen de existencias al 31/12/2015 de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

En la tabla anteriormente mostrada contiene información vinculante al inventariado

realizado hasta el 31 de diciembre del 2015 que están reflejando la cantidad de bultos cuya

antigüedad esta entre 1 y 2 años y se puede observar que existe mercadería que se compró

en el 2013 y hay en inventarios 1 bulto, también existe mercadería en el almacén que se

compró en el año 2014 por un total de 515 bultos y por ultimo las existencias que se

compraron en el 2015 hay un total de 3551 bultos.

Con respecto a las ventas, se muestra el cuadro detallando de las ventas realizadas

que está directamente relacionados con las compras y los inventarios.

A continuación, se mostrará el detalle de las ventas realizadas durante el 2013 y 2014

respectivamente:

Tabla N° 5 - Cuadro de ventas totales del año 2014 de la empresa DISTRIBUIDOR

DEL PACIFICO S.A.C.

Elaboración Propia

EXISTENCIAS AL 31/12/15

Año # de Bultos Cantidad de

Pares por Total de Caja

Importe Total

2013 1 10 $ 270.00

2014 515 5150 $ 176,618.00

2015 3551 14530 $ 536,603.00

TOTAL 4067 19690 $ 176,618.00

VENTAS REALIZADAS EN EL AÑO 2014

Año # de Bultos En porcentaje Importe Total

2013 253 3.70% $ 88,550.00

2014 6587 96.30% $ 2,305,450.00

TOTAL 6840 $ 2,394,000.00

33

Según el cuadro presentado, se puede observar las ventas detalladas según los

años que se compró dicha mercadería, es decir las existencias que se compraron en el año

2013 se logró vender 253 bultos durante el año 2014 y las existencias que se adquirieron

en el año 2014 se vendió 6587 bultos durante el año 2014.

Tabla N°6 - Cuadro de ventas totales del año 2015 de la empresa DISTRIBUIDOR

DEL PACIFICO S.A.C.

Elaboración Propia

Según el cuadro presentado, se puede observar las ventas detalladas según los años que

se compró dicha mercadería, es decir las existencias que se compraron en el año 2013 se

logró vender 250 bultos durante el año 2015, las existencias que se compraron en el año

2015 se logró vender 1332 bultos y las existencias que se adquirieron en el año 2015 se

vendió 3670 bultos durante el año 2015.

Según los datos presentados anteriormente, se puede observar que en el año 2015 hubo

un incremento de existencias en los inventarios respecto al año 2014, a pesar que la

cantidad de compras mercadería en el año 2015 fue menor a las compras realizadas en el

año 2014 y por ultimo las ventas realizadas durante el año 2015 fueron menores a las

efectuadas durante el 2014.

Después de mostrar todos los datos de la empresa Distribuidor, se concluye que

DISTRIBUIDOR DEL PACIFICO S.A.C. tiene problemas críticos en sus tres principales

procesos: compras, ventas e inventarios., esto quiere decir que la empresa presente graves

problemas en toda su cadena de distribución que debe solucionar para mejorar la gestión

de todos sus procesos y así obtener resultados favorables.

A continuación, se muestra el diagrama de Ishikawa vinculado a los problemas que

presenta el sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

con el propósito de identificar específicamente cada problema y así poder desarrollar

nuestro trabajo de investigación. Posteriormente se muestra el diagrama de Pareto

identificando problemas más críticos de mayor a menor magnitud clasificando los de gran

importancia para poder minimizarlo:

VENTAS REALIZADAS EN EL AÑO 2015

Año # de Bultos En porcentaje Importe Total

2013 250 4.76% $ 87,500.00

2014 1332 25.36% $ 466,200.00

2015 3670 69.88% $ 1,284,500.00

TOTAL 5252 $ 1,838,200.00

34

Figura N° 5 - Diagrama de Ishikawa de los problemas específicos desligados de la problemática general

de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. - Elaboración Propia

35

35

Tabla N° 7 - Tabla de problemas que se presentan en el sistema de distribución

de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

Problemas Incidencias Porcentaje Porcentaje acumulado

No se buscaba la satisfacción del cliente 10 6.37% 6.37%

Ausencia de indicadores de control de inventarios

10 6.37% 12.74%

Ausencia de un sistema de pedido de compra 10 6.37% 19.11%

No existe un diagnostico actual de ventas 10 6.37% 25.48%

Indicadores no están bien establecidos 9 5.73% 31.21%

Falta de una política de ventas 9 5.73% 36.94%

Presencia de mercadería de obsoleta y pasada de temporada

8 5.10% 42.04%

Inversión retenida en existencias 8 5.10% 47.13%

No hay una base de datos de los productos 8 5.10% 52.23%

No existe data consolidada de compras y ventas 8 5.10% 57.32%

No hay información actualizada sobre inventarios

8 5.10% 62.42%

ERP de la empresa esta desactualizado 8 5.10% 67.52%

No se expanden hacia nuevos mercados 7 4.46% 71.97%

Desconocer las necesidades de su mercado 7 4.46% 76.43%

No hay una modalidad de compra establecida 7 4.46% 80.89%

Se desconoce la cantidad de existencias en físico dentro del almacén

6 3.82% 84.71%

No están conformes con los precios del mercado

6 3.82% 88.54%

No se adaptan a las reglas establecidas 6 3.82% 92.36%

Falta de un nivel de capital invertido 6 3.82% 96.18%

Gustos y preferencias según parámetros 6 3.82% 100.00%

157 100%

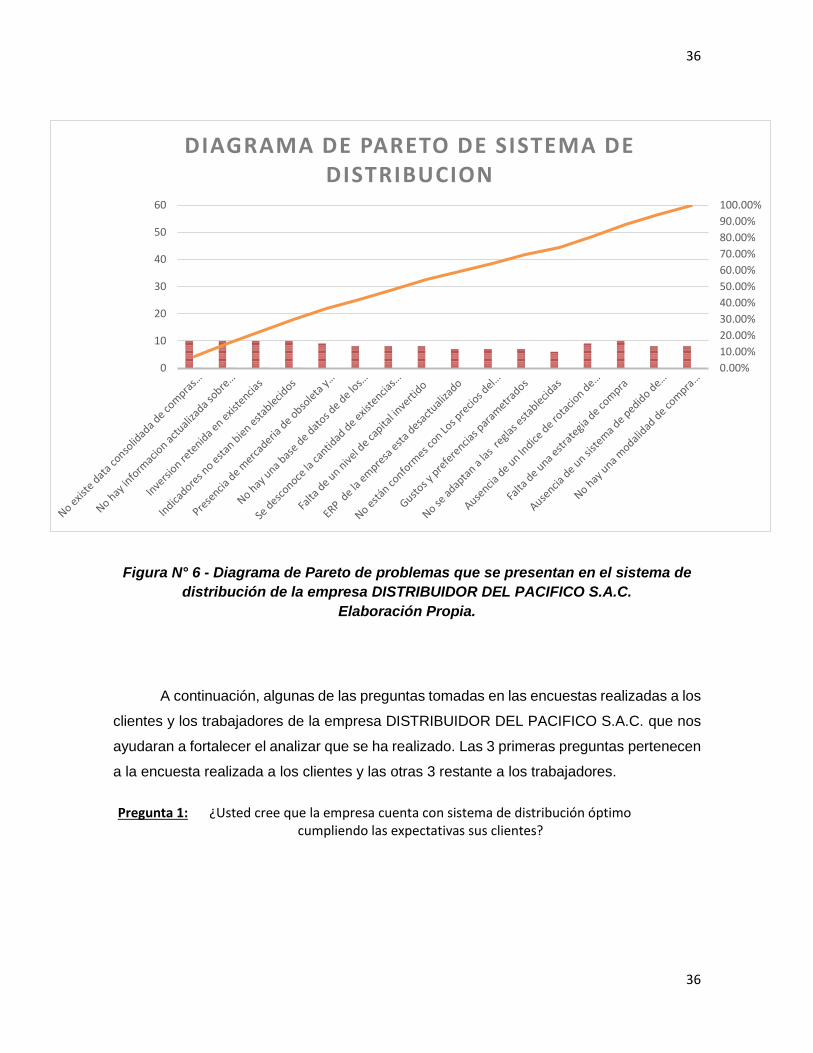

36

36

Figura N° 6 - Diagrama de Pareto de problemas que se presentan en el sistema de

distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia.

A continuación, algunas de las preguntas tomadas en las encuestas realizadas a los

clientes y los trabajadores de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. que nos

ayudaran a fortalecer el analizar que se ha realizado. Las 3 primeras preguntas pertenecen

a la encuesta realizada a los clientes y las otras 3 restante a los trabajadores.

Pregunta 1: ¿Usted cree que la empresa cuenta con sistema de distribución óptimo cumpliendo las expectativas sus clientes?

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

0

10

20

30

40

50

60

DIAGRAMA DE PARETO DE SISTEMA DE DISTRIBUCION

37

37

En este gráfico se puede apreciar que un 46% de los clientes manifiesta que la

empresa si tiene un sistema de distribución, pero presenta fallas de cumplimientos y un

54% manifiesta que no lo tiene.

Pregunta 3: ¿Cree usted que la empresa es eficiente en todos sus procesos en el sistema de distribución?

En este gráfico se puede apreciar que un 31% de los clientes manifiesta que la

empresa nos es nada eficiente en todos sus procesos en el sistema de distribución y un

69% manifiesta que es poco eficiente.

46%54%

0%0%0%No tiene.

Si tiene pero con fallas.

Si tiene y es bueno.

Si tiene y es muybueno.

31%

69%

0%0%0%No es nada eficiente

No poco eficiente

Está en proceso

Es eficiente

Es totalmente eficiente

38

38

Pregunta 5: ¿Cómo considera el servicio que le da la empresa?

En este gráfico se puede apreciar que un 62% de los clientes considera que la

empresa presenta un servicio totalmente inadecuado y solo un 38% manifiesta que se

encuentra inconforme con el servicio.

A continuación, las preguntas seleccionadas realizadas a los trabajadores de la

empresa DISTRIBUDOR DEL PACIFICO S.A.C.

Pregunta 1: ¿Usted cree que la empresa cuenta con sistema de distribución óptimo cumpliendo las expectativas del cliente?

En este gráfico se puede apreciar que un 37% de los trabajadores considera que la

empresa presenta un sistema de distribución, pero con fallas. Un 25% que, si lo tiene y es

62%

38%

0%0%0%

Totalmente inadecuado.

Inconforme con elservicio.

Poco conforme.

Conforme.

Muy satisfecho.

25%

37%

25%

0%

13%No tiene.

Si tiene pero con fallas.

Si tiene y es bueno.

Si tiene y es muy bueno.

Si tiene y es óptimo en todossus aspectos.

39

39

bueno, solo un 13% que es óptimo en todos sus aspectos y un 25% que no cuenta con un

sistema de distribución óptimo.

Pregunta 2: ¿Cree usted que la empresa cuenta con un alto stock de inventario y lo gestiona de la manera adecuada?

En este gráfico se puede apreciar que un 50% de los trabajadores considera que la

empresa cuenta con un stock de inventarios justo y necesario para cubrir lo requerido por

sus clientes. Un 25% considera que tiene un stock muy alto y no sabe gestionarlo. Y otro

25% manifiesta que, si lo tiene, pero está intentando gestionarlo según los recursos que

dispone la empresa actualmente.

Pregunta 8: ¿Usted cree que la empresa cuenta con una rentabilidad acorde a su nivel financiero?

25%

0%0%

50%

25%

Si tiene un stock muy altoy no lo gestiona.

Si tiene un stock alto yesta intentandogestionarlo.

Si tiene un stock y estagestionandolo.

37%

37%

13%

13% 0%No la tiene.

La tiene totalmente definida

La tiene parcialmente definida.

La tiene definida y la estámejorándo.

Si la tiene totalmente definidacon un incremnto favorable.

40

40

En este gráfico se puede apreciar que un 37% de los trabajadores considera que la

empresa cuenta con una rentabilidad acorde a su nivel financiero. Otro 37% considera que,

no la tiene. Un 13% que la tiene parcialmente definida y un 13% que si la presenta definida

y la está mejorando conforme al tiempo.

Pregunta 9: ¿Usted cree que la empresa cuenta con la información de todos los costos y gastos que incurre (costo de producto, almacenaje, gastos, etc.)?

En este gráfico se puede apreciar que un 37% de los trabajadores considera que la

empresa desconoce totalmente de la información de los gastos y costos incurridos para su

sistema de distribución y diversas actividades. Un 25% considera que, si tiene

conocimiento, pero no utiliza esa información como referencia. Otro 25% considera que los

conoce muy poco y un 13% que si los conoce y los utiliza como referencia.

DISTRIBUIDOR DEL PACIFICO S.A.C. es catalogado como un usuario cuya

mercadería importada es almacenada en depósitos particulares. La empresa puede

importar mercadería en cantidades y veces ilimitadas, según el requerimiento que tengan

sus usuarios.

La empresa debe realizar sus operaciones dentro de Zofratacna para vender y emitir

facturas solo a usuarios registrados dentro de la zona de tratamiento.

Los usuarios a los que se refiere anteriormente deben ser clientes que previamente

han cumplido con todo el registro y trámites correspondientes para formar parte de

Zofratacna.

37%

25%

25%

13% 0%

Desconozco totalmente.

Conoce muy poco.

Conoce pero no utiliza estainformación.

Si los conoce.

Si los conece y esta enconstante actualización.

41

41

Los usuarios pertenecientes a Zofratacna tienen autorización de comprar

mercadería dentro de los depósitos francos ubicados dentro de ZOFRATACNA. Así mismo,

gozan de los siguientes beneficios:

Pago de un arancel del 6% sobre el valor CIF del importe de la compra.

Los costos logísticos de almacenamiento en los depósitos francos son

más cómodos.

Exoneración del pago de IGV y del Impuesto Selectivo al Consumo.

En el caso del almacén, el servicio es tercerizado. La empresa que brinda el servicio

de almacenaje a la empresa DISTRIBUIDOR DEL PACIFICO S.A.C es la empresa

Inmaculada S.A.C., quien cuenta con un depósito franco particular que se encuentra

ubicado dentro de Zofratacna.

Inmaculada S.A.C. se encarga de recepcionar, almacenar y realizar distintas

operaciones administrativas vinculadas a la documentación principal que debe tener dichas

operaciones.

Entre las principales actividades que realiza la empresa Inmaculada S.A.C. se

encuentran:

Actividad 1: Realización de trámites de ingreso y salida de mercadería.

Actividad 2: Emisión de reportes analíticos y generales de las existencias

almacenadas y su valor monetario.

Una vez realizada la venta, el cliente trabaja directamente con el almacén para

realizar los trámites de salida, pago de impuestos y código de barras de la mercadería.

Es importante mencionar que los clientes pueden comercializar la mercadería dentro

de la Zona Comercial de Tacna o territorio tacneño.

Al ser un distribuidor autorizado, la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

incurre en las siguientes políticas de transacción de compra que se encuentran establecidas

según los siguientes parámetros:

Parámetro 1: Al ser el distribuidor autorizado de Adidas, la empresa representante

solo debe comercializar dicha marca.

Parámetro 2: Se realizan pre-compras cada seis meses donde Distribuidor del

Pacifico debe elaborar un pedido de compra de acuerdo al modelaje presentado por

42

42

Adidas, este puede ser modificado hasta una semana después de la presentación

de los modelos.

Parámetro 3: La cantidad de cajas de pares a comprar debe ser por un monto

mínimo de 60,000 cajas de pares o 6,000 bultos semestrales.

Parámetro 4: No hay un contrato o documento establecido que dictamine

condiciones específicas.

Parámetro 5: El acuerdo de otorgar la distribución a la empresa Distribuidor del

Pacifico SAC ha sido de palabra sin algún contrato de por medio:

Parámetro 6: El periodo de contrato de ambas partes es indefinido ya que no hay

un tiempo de duración de la distribución.

Parámetro 7: Distribuidor del Pacifico realiza el pago de la compra una vez emitida

la factura.

Así mismo dicha empresa presenta políticas de transacción de venta cuyas

condiciones se establecen de la siguiente manera:

Política 1: Los clientes deben ser usuarios registrados dentro de la zona de

tratamiento.

Política 2: La cantidad mínima que el cliente debe comprar es de 5 bultos o 50 cajas

de pares.

Política 3: El cliente debe recoger su factura en la oficina principal de Distribuidor

del Pacifico.

Política 4: El pago por la venta de la mercaduría es en dólares.

Política 5: Los pagos se realizan a través de depósitos bancarios a la cuenta de

Distribuidor del Pacifico.

43

43

Figura N° 7 - Cadena de distribución de la empresa DISTRIBUIDOR DEL PACIFICO

S.A.C.

Elaboración Propia

Figura N° 8 - Entidades que participan en la distribución del calzado de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

Compra de mercaderia

Ingreso de mercaderia

Almacenamiento de

mercaderia

Venta de mercaderia

Despacho de

mercaderia

MULTIDEPORTES SAC

DISTRIBUIDOR DEL PACIFICO

SAC

ALMACENES INMACULADA SAC

CLIENTES USUARIOS DE ZOFRATACNA

44

44

Con respecto a la mercadería que comercializa DISTRIBUIDOR DEL PACIFICO

S.A.C., esta es calzado deportivo de la marca Adidas y Reebok que provienen del Medio

Oriente en contenedores consolidados de 20 y 40 pies dependiendo la cantidad de pares

envidados.

La mercadería de Adidas viene agrupada en empaquetes que contienen 10 pares

de zapatillas por modelo y Reebok tienen agrupada su mercadería en empaques que

contienen 12 pares de zapatillas por modelo.

En el caso de la marca Adidas, está dividida por categoría que depende del uso y el

estilo del cliente, ya que cada zapatilla tiene diferentes características que diferencian una

de otra. La categorización de calzado se da siguiente manera: Outdoor, Football, Neo,

Originals, Running, Tennis, Trainning. El calzado también se clasifica según el tipo de

persona va dirigido según los intervalos de tallas que ha establecido la marca, estos son

los siguientes: HOMBRE, MUJER, NIÑO E INFANTE. Y las tallas por cada subdivisión son

las siguientes: HOMBRE (7,7.5,8,8.5,9,.9.5,10) MUJER (5,5.5,6,6.5,7,7.5,8,8.5), NIÑO

(11,12,13,1,2,3) (3,3.5,4,4.5,5,5.5,6), INFANTE (5.5,6.5,7.5,8.5,9.5).

Los clientes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C., prefieren

comprar la categoría Outdoor y Running porque son zapatillas que tienen una mayor

acogida y facilidad de venta al detalle por tener una gran variedad de colores y modelos

clásicos. Por otro lado

Actualmente, la empresa comercializa en mayores cantidades la marca Adidas ya

que los volúmenes de compra y venta son más grandes. Aquí unas gráficas que comprueba

dicha información:

MARCAS IMPORTE %

ADIDAS $ 4,669,244.30 93.91%

REEBOK $ 303,014.00 6.09%

$ 4,972,258.30

Tabla N° 8 - Porcentaje según importe y cantidad de pares vendidos en USD del año 2015 - 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Fuente: Elaboración propia

45

45

Figura N° 9 - Gráfica del importe de ventas realizadas de las marcas Adidas y Reebok entre 2015 y 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Fuente: Elaboración propia

Tabla N° 9 - Porcentaje según cantidad de pares por marca vendidos del año 2015 - 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Fuente: Elaboración propia

Figura N° 10 - Gráfica de la cantidad de ventas realizadas de las marcas Adidas y Reebok entre 2015 y 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Fuente: Elaboración propia

$4,669,244.30

$303,014.00

ADIDAS

92.28%

7.72%

ADIDAS REEBOK

MARCAS % CANTIDAD

ADIDAS 92.28% 123,459

REEBOK 7.72% 10,327

133,786

46

46

Se ha decidido trabajar con Adidas porque es una de las marcas más vendidas a

nivel nacional y también porque la empresa Distribuidor del Pacifico compra y vende en

mayores volúmenes.

Se puede observar en la gráfica anterior que la cantidad en porcentaje de

mercadería vendida es de 92.28% y el importe total de ventas es de $4, 669,244.30.

A pesar de los diversos inconvenientes que ha venido presentando la empresa,

DISTRIBUIDOR DEL PACIFICO S.A.C. ocupa una posición de liderazgo entre las

empresas del sector que está vinculada netamente por ser la única empresa autorizada

para la distribución y comercialización de la marca ADIDAS en el mercado tacneño.

DISTRIBUIDOR DEL PACÍFICO S.A.C. cuenta actualmente con una cartera de

clientes, cuya clasificación realizada por la empresa se divide en: Clientes Preferenciales y

Clientes frecuentes.

47

47

CLIENTE RAZON SOCIAL RUC DIRECCION

CARLOS SIHUAYRO IMPORT EXPORT MARIAFE EIRL 20532331634 AV. PINTO No. 470 A-2 Y A-4 FERIA LIMA

FRANCISCA OLIVERA DE CANAHUA

FRANCISCA OLIVERA DE CANAHUA

10012205177 CALLE CORONEL VIDAL 863 FUNDO LAS

PALMERAS

YESICA PALOMINO FUENTES YESICA PALOMINO FUENTES 10404536228 FERIA 28 DE JULIO PSTO. 118

FRANCISCA SIHUAYRO COPARI

FRANCISCA SIHUAYRO COPARI 10004412864 FERIA 28 DE JULIO PSTO. 324

Tabla N° 11 - Clientes Preferenciales DISTRIBUIDOR DEL PACÍFICO S.A.C.

Fuente: Elaboración propia

Tabla N° 12 - Clientes Frecuentes DISTRIBUIDOR DEL PACÍFICO S.A.C.

Fuente: Elaboración propia

CLIENTE RAZON SOCIAL RUC DIRECCION

DIANA CHOQUE DIANA CAROLINA CHOQUE HUAYTA 10448453729 AV. CORONEL MENDOZA INT. E-02 ASOC.

MERCADILLO MAGOLLO

DIANA SIHUAYRO DIANA ELIZABETH SIHUAYRO LOPEZ 10467437963 Avenida Pinto 424 - B Int 7

FELICIANO VILCA DEPORTES SPORT EIRL 20533001549 MERCADILLO MAGOLLO INT. S-1

FERMIN CHAMBILLA FERMIN CHOQUE CHAMBILLA 10294233852 ASOC.COMERC. MERCADILLO MAGOLLO INT. S-02

GISELA ANAHUA MENDOZA GISELA ANAHUA MENDOZA 10476202669 AV. CORONEL MENDOZA NRO. SN INT. U2 C.C.

MERCADILLO MAGOLLO

HUMBERTO CABALLERO MAMANI HUMBERTO CABALLERO MAMANI 10005137875 Mercadillo Magollo H-6

JAIME URIBE MARTINEZ JAIME URIBE MARTINEZ 7842866-K MZA. 7 SITIO 28 ZONA FRANCA - IQUIQUE

LIDIA ALMONTE MAMANI LIDIA ALMONTE MAMANI 10004469548 Av. Pinto No. 424 Int. 5

LIDIA CHAMBILLA A&L IMPORTACIONES GENERALES E.I.R.L 20449429924 MERCADILLO BOLOGNES PSTO. K-394

LUIS ALBERTO LOPEZ SIHUAYRO LUIS ALBERTO LOPEZ SIHUAYRO 10428960241 AV. PINTO C/LEGUIA No. 1430 INT. 580

LUZ MARIA AMESQUITA QUISPE LUZ MARIA AMESQUITA QUISPE 10422460808 Feria 28 de Julio Psto B-003

MARCO ANTONIO LOPEZ SIHUAYRO MARCO ANTONIO LOPEZ SIHUAYRO 10466152957 AV. PINTO NRO. 1430 INT. 114 FERIA 28 DE JULIO

(PRIMERA FILA BLOQUE B)

MARIA APAZA DE ACHO MARIA APAZA DE ACHO 10004707660 ASOC.ALFONSO UGARTE (FILA A-PUESTO NRO.26

MARIO SIHUAYRO COPARI CATALINA LOPEZ TICONA 10005015346 FERIA 28 DE JULIO INT. 40

YENI MAMANI CHURA YENI MAMANI CHURA 10406486350 MERCADILLO BOLOGNESI PSTO. D-315

YOLANDA MACHACA MAMANI YOLANDA MACHACA MAMANI 10401056497 AV. CORONEL MENDOZA INT. E2 ASC. C.MERCAD.

MAGOLLO

ADRIAN VIGO J M K SPORT EIRL 20533287418 AV PINTO 381

ALFREDO APAZA ALEJANDRINA PILLCO SALAZAR 10004952460 FERIA 28 DE JULIO PSTO. 46,47 y 48

CARLOS PASCAJA FEELING SPORT EIRL. 20532987611 FERIA 28 DE JULIO PSTO 104-105

48

48

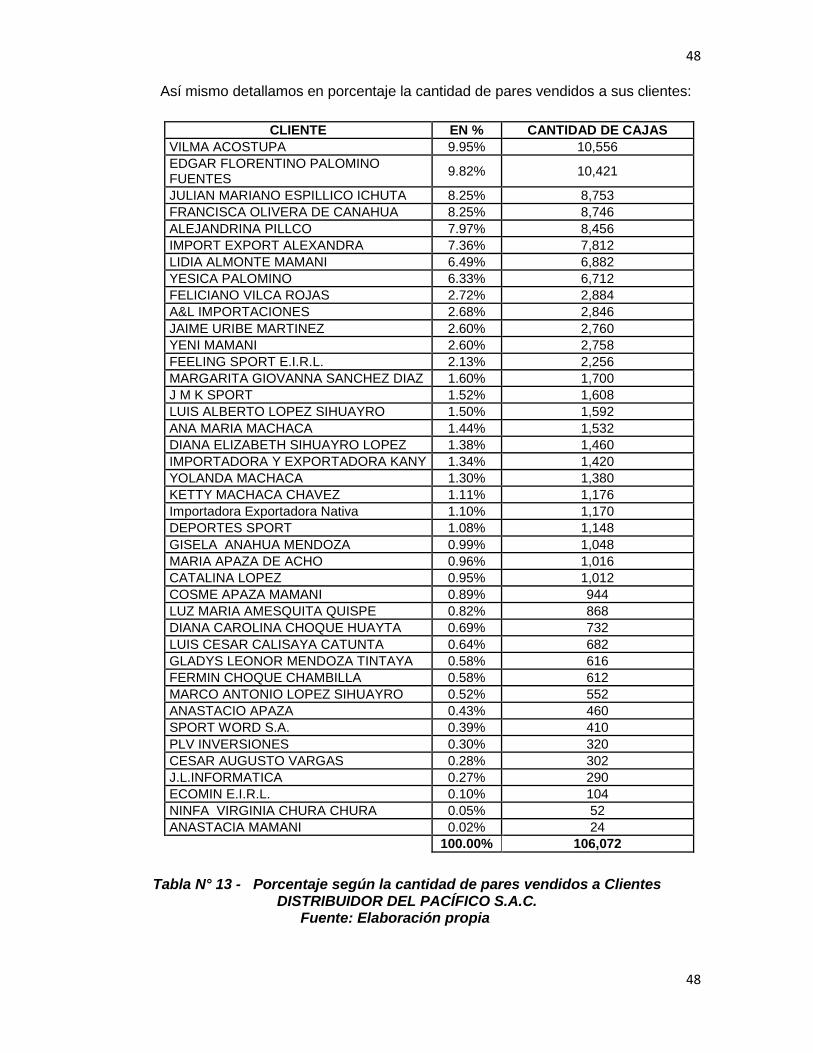

Así mismo detallamos en porcentaje la cantidad de pares vendidos a sus clientes:

CLIENTE EN % CANTIDAD DE CAJAS

VILMA ACOSTUPA 9.95% 10,556

EDGAR FLORENTINO PALOMINO FUENTES

9.82% 10,421

JULIAN MARIANO ESPILLICO ICHUTA 8.25% 8,753

FRANCISCA OLIVERA DE CANAHUA 8.25% 8,746

ALEJANDRINA PILLCO 7.97% 8,456

IMPORT EXPORT ALEXANDRA 7.36% 7,812

LIDIA ALMONTE MAMANI 6.49% 6,882

YESICA PALOMINO 6.33% 6,712

FELICIANO VILCA ROJAS 2.72% 2,884

A&L IMPORTACIONES 2.68% 2,846

JAIME URIBE MARTINEZ 2.60% 2,760

YENI MAMANI 2.60% 2,758

FEELING SPORT E.I.R.L. 2.13% 2,256

MARGARITA GIOVANNA SANCHEZ DIAZ 1.60% 1,700

J M K SPORT 1.52% 1,608

LUIS ALBERTO LOPEZ SIHUAYRO 1.50% 1,592

ANA MARIA MACHACA 1.44% 1,532

DIANA ELIZABETH SIHUAYRO LOPEZ 1.38% 1,460

IMPORTADORA Y EXPORTADORA KANY 1.34% 1,420

YOLANDA MACHACA 1.30% 1,380

KETTY MACHACA CHAVEZ 1.11% 1,176

Importadora Exportadora Nativa 1.10% 1,170

DEPORTES SPORT 1.08% 1,148

GISELA ANAHUA MENDOZA 0.99% 1,048

MARIA APAZA DE ACHO 0.96% 1,016

CATALINA LOPEZ 0.95% 1,012

COSME APAZA MAMANI 0.89% 944

LUZ MARIA AMESQUITA QUISPE 0.82% 868

DIANA CAROLINA CHOQUE HUAYTA 0.69% 732

LUIS CESAR CALISAYA CATUNTA 0.64% 682

GLADYS LEONOR MENDOZA TINTAYA 0.58% 616

FERMIN CHOQUE CHAMBILLA 0.58% 612

MARCO ANTONIO LOPEZ SIHUAYRO 0.52% 552

ANASTACIO APAZA 0.43% 460

SPORT WORD S.A. 0.39% 410

PLV INVERSIONES 0.30% 320

CESAR AUGUSTO VARGAS 0.28% 302

J.L.INFORMATICA 0.27% 290

ECOMIN E.I.R.L. 0.10% 104

NINFA VIRGINIA CHURA CHURA 0.05% 52

ANASTACIA MAMANI 0.02% 24

100.00% 106,072

Tabla N° 13 - Porcentaje según la cantidad de pares vendidos a Clientes DISTRIBUIDOR DEL PACÍFICO S.A.C.

Fuente: Elaboración propia

49

49

Figura N° 10 - Gráfica de la cantidad en % de Ventas según clientes de la empresa

DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia

Como habíamos mencionado anteriormente, la empresa DISTRIBUIDOR DEL

PACIFICO S.A.C. para la marca ADIDAS cuenta con 4 categorías en la marca ADIDAS

(Hombre, Infante, Mujer y Niño), las cuales la empresa realizó en el año 2014 las siguientes

cantidades de compra:

Categoría # de Bultos Cantidad de Pares por Total

de Caja Importe Total

HOMBRE 5,435 54,354 $ 2,000,079

INFANTE 575 5,750 $ 103,250

MUJER 1,733 17,328 $ 704,248

NIÑO 691 6,909 $ 168,167

Total 8434 84,341 $ 2,975,744

Tabla N° 14 - Tabla Compras Totales año 2014 por categoría de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C.

Elaboración Propia

9.95%

9.82%

8.25%

8.25%

7.97%

7.36%6.49%

41.90%

VILMA ACOSTUPA EDGAR FLORENTINO PALOMINO FUENTES

JULIAN MARIANO ESPILLICO ICHUTA FRANCISCA OLIVERA DE CANAHUA

ALEJANDRINA PILLCO IMPORT EXPORT ALEXANDRA

LIDIA ALMONTE MAMANI OTROS

50

50

Según los datos presentado en la tabla anterior podemos aprecia que la categoría

más compra en el 2014 fue la categoría Hombre con 5435 bultos, seguido de la categoría

Mujer con 1733 bultos. En la tercera posición se encuentra la categoría Niño con 575 bultos

y finalmente la categoría Infante con 575 bultos.

Cada una de estas categorías de la marca ADIDAS se subdividen en estilos, los

cuales mencionaremos y describiremos brevemente a continuación:

Estilos Descripción

Running

Presenta zapatillas utilizadas para realizar actividades vinculadas al atletismo. Es el segundo estilo con más venta en el mercado Tacneño, según lo indicado por la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Trainning

Presenta zapatillas utilizadas para realizar actividades vinculadas a diversas actividades deportivas en general. Este estilo solo se encuentra presente en las categorías Hombre y Mujer.

Outdoor

En un estilo presente en zapatillas cuyas características están vinculadas a actividades de campo o a utilizar en lugares cuyas superficies son accidentadas. Así mismo se utilizan para deportes como el alpinismo.

Neo

Están dirigidas para los clientes cuyo estilo de vestir es urbano. La utilizan principalmente personas que practican deportes como el Skater.

Original

Son zapatillas top de ADIDAS, debido a sus acabados más sofisticados. Son zapatillas de vestir netamente. Por sus diseños, características y acabados más detallados presenta un costo más elevado a comparación de los demás estilos de la marca.

Futbol

Como su nombre lo dice, este estilo de zapatillas es utilizado por deportistas que practican dicho deporte. Es el primer estilo más comprado y presenta la mayor expectativa por los modelos que ADIDAS saca al mercado.

Otros

En esta, nosotros englobamos estilos que la marca ADIDAS también maneja, pero en el mercado tacneño no presenta mucho impacto cuyos estilos son: Tenis, Básquet, Skaterbourding, etc. Así mismo cabe resaltar que la compra de estos estilos también se puede concretar por parte de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. se dependerá del propio pedido que un cliente solicite.

Tabla N° 15 - Tabla de estilos de calzado marca ADIDAS.

Elaboración Propia

51

51

Cada una de estas categorías de calzado deportivo presentan, por parte de la

marca, intervalos de tallas ya determinadas, las cuales garantizan para el cliente de

DISTRIUIDOR DEL PACIFICO S.A.C. importancia relevante en la selección del modelaje

de calzado a comprar.

Si bien es cierto la empresa vende diversos modelos según las categorías, esta

información amplia el panorama a sus clientes debidos a que este intervalo manifiesta la

cantidad de pares por talla en cada bulto a comprar.

Intervalo de Tallas ADIDAS

Categoría Tallas por Bulto

1 2 3 3.5 4 4.5 5 5.5 6 6.5 7 7.5 8 8.5 9 9.5 10 11 12 13 TOTAL MUJER 1 1 2 2 2 1 1 10

HOMBRE 2 3 2 1 1 1 10

NIÑO 2 2 1 1 2 2 10

INFANTE 1 2 2 2 3 10

Tabla N° 16 - Tabla Intervalo de Tallas marca ADIDAS por categoría.

Elaboración Propia

A continuación, se mostrará el diagrama de flujo de la empresa DISTRIBUIDOR

DEL PACIFICO S.A.C antes de la implantación propuesta para la marca ADIDAS, en el

cual abarca los procesos de compra, venta y logística de su mercadería:

52

52

Figura N° 11 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia (Año 2014)

53

53

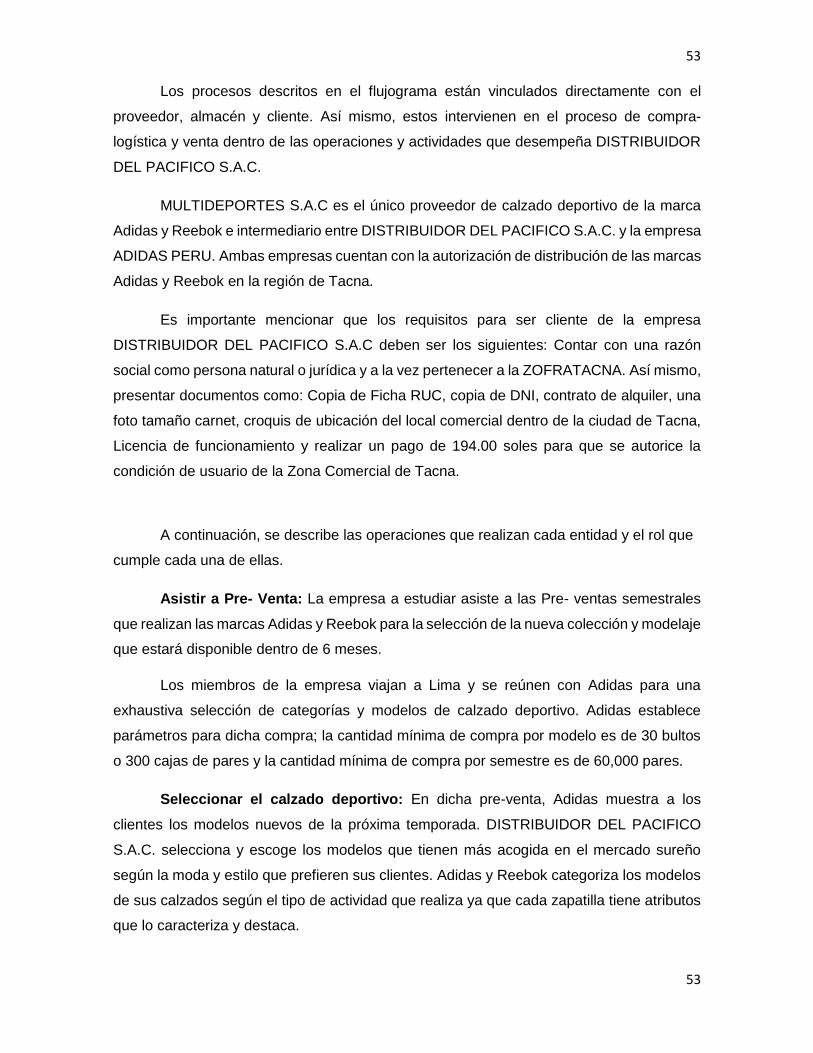

Los procesos descritos en el flujograma están vinculados directamente con el

proveedor, almacén y cliente. Así mismo, estos intervienen en el proceso de compra-

logística y venta dentro de las operaciones y actividades que desempeña DISTRIBUIDOR

DEL PACIFICO S.A.C.

MULTIDEPORTES S.A.C es el único proveedor de calzado deportivo de la marca

Adidas y Reebok e intermediario entre DISTRIBUIDOR DEL PACIFICO S.A.C. y la empresa

ADIDAS PERU. Ambas empresas cuentan con la autorización de distribución de las marcas

Adidas y Reebok en la región de Tacna.

Es importante mencionar que los requisitos para ser cliente de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C deben ser los siguientes: Contar con una razón

social como persona natural o jurídica y a la vez pertenecer a la ZOFRATACNA. Así mismo,

presentar documentos como: Copia de Ficha RUC, copia de DNI, contrato de alquiler, una

foto tamaño carnet, croquis de ubicación del local comercial dentro de la ciudad de Tacna,

Licencia de funcionamiento y realizar un pago de 194.00 soles para que se autorice la

condición de usuario de la Zona Comercial de Tacna.

A continuación, se describe las operaciones que realizan cada entidad y el rol que

cumple cada una de ellas.

Asistir a Pre- Venta: La empresa a estudiar asiste a las Pre- ventas semestrales

que realizan las marcas Adidas y Reebok para la selección de la nueva colección y modelaje

que estará disponible dentro de 6 meses.

Los miembros de la empresa viajan a Lima y se reúnen con Adidas para una

exhaustiva selección de categorías y modelos de calzado deportivo. Adidas establece

parámetros para dicha compra; la cantidad mínima de compra por modelo es de 30 bultos

o 300 cajas de pares y la cantidad mínima de compra por semestre es de 60,000 pares.

Seleccionar el calzado deportivo: En dicha pre-venta, Adidas muestra a los

clientes los modelos nuevos de la próxima temporada. DISTRIBUIDOR DEL PACIFICO

S.A.C. selecciona y escoge los modelos que tienen más acogida en el mercado sureño

según la moda y estilo que prefieren sus clientes. Adidas y Reebok categoriza los modelos

de sus calzados según el tipo de actividad que realiza ya que cada zapatilla tiene atributos

que lo caracteriza y destaca.

54

54

Elaborar el posible pedido: Se elabora el pedido de compra en una hoja de cálculo

Excel colocando cantidades y curva de tallas del modelo elegido, el monto total de pares

elegidos debe ser mayor a 60,000.

Confirmar el posible pedido: Los vendedores de Adidas comparten información y

envían el pedido de DISTRIBUIDOR DEL PACIFICO S.A.C. al Gerente de Ventas y Gerente

General para que lo revisen y modifiquen, en caso que todo este conforme se le da el visto

bueno y envían el pedido confirmado a los vendedores de Adidas.

Confirmar productos disponibles: Una vez que se verifico las cantidades y los

modelos seleccionados, se informa a DISTRIBUIDOR DEL PACIFICO S.A.C. sobre el

estado actual de su pedido a través de una e- mail detallando datos importantes sobre este.

Verificar pedido de compra: El proveedor verifica el pedido confirmado que envió

la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. con la finalidad de revisar los modelos,

cantidades, precios e importe de la compra por mes.

Emitir factura de compra: La empresa MULTIDEPORTES emite una factura de

compra facturando todo el pedido que hizo DISTRIBUIDOR DEL PACIFICO S.A.C.

También se emiten documentos de despacho como guías de remisión, guía de remisión de

transportista entre otros.

Enviar factura de compra: MULTIDEPORTES envía la factura y documentación

de compra a través de un servicio de currier o encomienda hacia la ciudad de Tacna. Este

tipo de documentos debe llegar a tiempo y buenas condiciones. El proveedor es el realiza

el pago del envío.

Recepcionar la factura de compra: El almacén INMACULADA recibe la factura de

compra de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.

Entregar la factura al almacén: La empresa DISTRIBUIDOR DEL PACIFICO

S.A.C. entrega la factura al almacén de ZOFRATACNA para que ellos puedan realizar las

operaciones y trámites correspondientes.

Recepcionar la factura y otros documentos: Dicho proceso consiste en trasladar

en a nivel lógico o sistema la mercadería generando un nuevo ingreso de mercadería al

almacén.

Ingresar mercadería al almacén: Se procede a almacenar la mercadería en las

instalaciones de ZOFRATACNA.

55

55

Generar un reporte de ingreso: El almacén genera un reporte de ingreso

detallando los códigos, modelos, costo unitario para que ZOFRATACNA y el almacén

tengan conocimiento de la mercadería que está ingresando a dicha zona de tratamiento.

Ingresar los códigos y modelos al sistema de la empresa: La empresa cuenta

con un Software libre con diferentes módulos, para este caso se va a trabajar con el módulo

de compras realizando un nuevo ingreso de mercadería, se debe digitar los códigos,

modelos costo e importe total guiándonos de la factura de compra.

Citar a los clientes al showroom: Los vendedores de DISTRIBUIDOR DEL

PACIFICO S.A.C. comunican a sus clientes la llegada de nueva mercadería con el fin de

acodar una cita para poder atenderlos y mostrarle el nuevo modelaje y mercadería

disponible a la venta.

Seleccionar muestras para el showroom: Se selecciona un pie de cada modelo

que ha ingresado para la venta del producto.

Mostrar modelos exhibidos: Los clientes interesados en comprar acuden al

showroom que se encuentra dentro de la ZOFRATACNA, dicho lugar consta en una oficina

donde se exhibe la mercadería disponible a la venta tanto nueva como antigua.

Explicar y detallar modelos y precios: Los vendedores explican sobre las

características y atributos de los modelos del calzado deportivo, también informan sobre los

precios de venta.

Emitir pedido de venta a manualmente Luego de seleccionar los modelos, el

vendedor anota en una hoja de Excel el pedido que ha dictado el cliente, posteriormente se

entrega una copia de pedido al cliente para que pueda modificar, verificar y confirmarlo.

Emitir factura de venta: Emitir factura de venta con los códigos, modelos, precios

e importe total a través del sistema de la empresa.

Hacer seguimiento de despacho y salida de mercadería: La empresa está

pendiente del despacho y salida de mercadería. Cabe resaltar que DISTRIBUIDOR DEL

PACIFICO S.A.C. orienta a sus clientes en los tramites y pagos de impuestos que deben

realizar con el fin de que el cliente tenga la posibilidad de llevar la mercadería fuera de la

Zona Franca pero dentro del territorio de Tacna.

56

56

Con el actual flujograma se ha detectado un total desorden al momento de identificar

que función realiza cada área y las actividades que desempeña cada trabajador. Para este

caso, se va a identificar la principal o principales funciones que realiza la empresa para

ordenar las áreas y así poder identificar las actividades que se realizan y como finalidad

conseguir una buen manejo y gestión del nuevo sistema de distribución.

A continuación, se presentará un diagrama de actividades de la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C. para conocer las operaciones específicas que se

realizan en los procesos de compra, venta y logística

57

57

Figura N° 12 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C. sin implementar Fuente: Elaboración propia

58

58

Se describe paso a paso las actividades que la empresa DISTRIBUIDOR DEL

PACIFICO S.A.C. realiza en cada uno de sus procesos establecidos.

En este diagrama de actividades se describen 24 actividades de los procesos

obteniendo un tiempo específico total de 41.94 horas.

A través de las actividades mostradas en la imagen se observan la poca fluidez y

desorden en los procesos y actividades en donde se generan la mala utilización del tiempo

que no generan valor. A continuación, un mayor detalle sobre este aspecto:

Se identificó actividades que se podrían realizar simultáneamente como una

operación y luego se presente un control.

Las actividades no están ordenadas correctamente, ya que no una relación

coherente entre los procesos de flujograma y las actividades descritas actualmente.

El DAP debería empezar a partir del proceso de compra ya que el mostrado en la

imagen anterior empieza a partir el proceso de abastecimiento.

La falta de coordinación entre el proveedor (MULTIDEPORTES) y la empresa

DISTRIBUIDOR DEL PACIFICO S.A.C. demoran en el abastecimiento de la mercadería.

Se detectó que los colaboradores no siguen las pautas e indicaciones establecidas

por el Jefe como consecuencia realizan actividades que generan reproceso y demora.

DISTRIBUIDOR DEL PACIFICO S.A.C. desarrolla sus actividades en el sector

importación en el que se manejan procesos vinculados netamente al aspecto logístico.

La empresa participa en el mercado con la importación de calzado deportivo (estilos

Running, Futbol, Outdoor, Neo, Originals, etc.) las cuales están presentes en categorías

como: Hombre, Mujer, Niño e Infante.

Su presencia en el mercado local de Tacna es importante porque DISTRIBUIDOR

DEL PACIFICO S.A.C. es el único distribuidor autorizado de la marca ADIDAS en la ciudad

de Tacna. En promedio esta empresa importa 6000 bultos que contienen 60000 pares de

calzado deportivo que se compran semestralmente. La importación de este calzado está

dirigida netamente para cubrir el mercado de los clientes en ZOFRATACNA. A pesar de la

recesión del mercado tacneño, se ha logrado mantener los niveles de venta.

59

59

FORMULACIÓN DEL PROBLEMA

PROBLEMA GENERAL

¿En qué medida el sistema de distribución incrementará la rentabilidad en una empresa

importadora de calzado en ZOFRATACNA?

PROBLEMA ESPECÍFICO

Problema Específico 1: ¿En qué medida la gestión de inventarios del almacén generará

el incremento de la rentabilidad de una empresa importadora de calzado en

ZOFRATACNA?

Problema Específico 2: ¿En qué medida la determinación de una buena gestión

de compras incrementará la rentabilidad de una empresa importadora de calzado en

ZOFRATACNA?

Problema Específico 3: ¿En qué medida la implementación de una buena gestión

de la información adecuada incrementa la rentabilidad de una empresa importadora de

calzado en ZOFRATACNA?

Problema Específico 4: ¿En qué medida la satisfacción del cliente incrementará la

rentabilidad de una empresa importadora de calzado en ZOFRATACNA?

MARCO REFERENCIAL

Antecedentes

INTERNACIONALES

Urresta Rosero, Jonathan Fernando presentó la tesis “Demanda de calzado deportivo

en marcas reconocidas en la ciudad de Tulcán y su comercialización desde China”. La

tesis tuvo como objetivo principal realizar un estudio de mercado sobre la demanda de

calzado deportivo en marcas como: Nike, Adidas, Puma, Ascis, Reebok, etc. Esta

investigación se enfocó principalmente en establecer cualitativamente y

60

60

cuantitativamente frecuencia de compra, demandas proyectadas según el estilo, precio

y modelo del calzado. Para esto, el autor mostró mediante el cálculo de la demanda no

satisfecha la oferta potencial según las disposiciones de compra de los clientes de

Tulcán. Este trabajo de investigación nos servirá de guía con la finalidad de realizar

pronósticos de demandas y frecuencias de compra enfocada a los modelos de calzado.

Arrieta, E. (2012) en su tesis de investigación titulada “Propuesta de mejora de

un operador logístico: análisis, evaluación y mejora de los flujos logísticos del centro de

distribución”, tuvo como objetivo principal optimizar el traslado de productos dentro de

sus zonas de trabajo, con la finalidad de utilizar menores tiempos y recursos operativos

obteniendo así un incremento en el desempeño de los trabajadores dentro del centro

logístico. En esta tesis de investigación de llega a concluir que los procesos de la

empresa deben netamente utilizar aspectos de logística para su adecuado

funcionamiento de sus áreas logrando la optimización no únicamente de los procesos

sino también del nivel del servicio brindado por parte del centro logístico. Así mismo

permitió identificar las fallas en los procedimientos y cuellos de botella los cuales fueron

rediseñados para su mejor funcionamiento. Dicho trabajo es de gran importancia porque

nos ayudara a reconocer e identificar los flujos logísticos dentro de una empresa