mejores prácticas del sistema financiero en méxico · dueño de negocio ama de casa estudiante...

TRANSCRIPT

Mejores

Prácticas del

Sistema

Financiero en

México

Objetivo

Diseñar un modelo de investigación que permita conocer cuáles son los elementos que intervienen en las percepciones y opiniones del público objetivo en torno a la oferta de servicios financieros en nuestro país.

Metodología

Fase cuantitativa

• Encuesta aplicada en casa habitación a 877 mexicanos enlas 10 ciudades de la República Mexicana, con hombres ymujeres de entre 18 y 65 años de edad.

• Las encuestas fueron levantadas durante el mes de juniode 2015

• Nivel de confianza del 95% con una tasa de error esperado no mayor al 5%.

Fase cualitativa

• Entrevistas a profundidad con 15 expertos del sector financiero.

Conformación de la muestra

Fase cualitativa

Nombre Empresa Cargo

Christian Carreón CiBanco Director de Finanzas

Luis de Garay Casa de Bolsa GBMDirector de Banca de Inversión

Mauricio Galán Financiera Independencia Director General

Juan Murguía Pozzi Afianzadora Aserta Consejero

Mónica Martínez Ulloa BancoppelDirector Productos y Mercadotecnia

Gustavo Lacroix Círculo de Crédito Director General

Carlos Pio Fuentevilla Consubanco Director General

Alejandro Frigolet InteraccionesDGA Administración y Finanzas

Nombre Empresa Cargo

Alejandro Puente Barrón Banco CompartamosDirector Relaciones Externas

Benjamín Sánchez Banco MultivaDirector Administración y Seguimiento de Crédito

Moisés Tiktin Nickin Grupo MonexDirector General Adjunto de Negocios

Alejandro Vargas Durán Banco AztecaVicepresidencia del Consejo de Administración

Enrique Vilatela Investabank Director General

AnónimoBanco mediano con presencia nacional

Consejero

Alejandro Villegas Director de Normatividad ABC Capital

Fase cualitativa

Ciudades en las que se llevó a cabo el

estudio

– Ciudad de México

– Mérida

– Mexicali

– Monterrey

– Puebla

– Querétaro

– Texcoco

– Toluca

– Veracruz

– Guadalajara

n = 877

Perfil sociodemográfico

50

50 Masculino

Femenino

Género

4

4

7

41

44

0 20 40 60

Viudo (a)

Divorciado

Unión Libre

Soltero (a)

Casado (a)

Estado civil

Porcentajen = 877

Perfil sociodemográfico

25 2420 18

13

0

5

10

15

20

25

30

18-24años

25-35años

36-45años

46-55años

55-65años

Edad

44

1811 10 8 5 2 1 1

0

10

20

30

40

50 Escolaridad

Porcentajen = 877

Perfil sociodemográfico

Ocupación

2

2

2

3

4

6

7

12

15

16

32

0 5 10 15 20 25 30 35

No Responde

Desempleado

Empleado (a) doméstico

Ejecutivo o funcionario

Jubilado

Profesionista independiente

Trabajador independiente

Dueño de negocio

Ama de Casa

Estudiante

Empleado

Sobre el Sector Financiero en México….

Fortalezas del Sistema Financiero en

México

Sistema bien estructurado,

confiable y fuerte

Niveles elevados de capitalización

Solvencia y liquidez

Crecimiento en red de sucursales

y tecnología

Buen control de riesgo

Avances en el marco legal

Debilidades del Sistema Financiero en

México

Sistema sobre-regulado:

* Altos costos

* Difícil acceso para nuevos competidores

Autoridades más preocupadas por

supervisión que por generar desarrollo e

impulso.

Falta de inclusión financiera, sobre todo

en sectores socioeconómicos bajos.

Regulación no diferenciada entre instituciones con

diferentes objetivos

El sistema financiero parece haberse dado

más por accidente que por visión estratégica

Se requiere mucho mayor captación y

cobertura

Colaboración entre sector financiero,

gobierno y banca de desarrollo

Costos de operación Crédito PYME débil

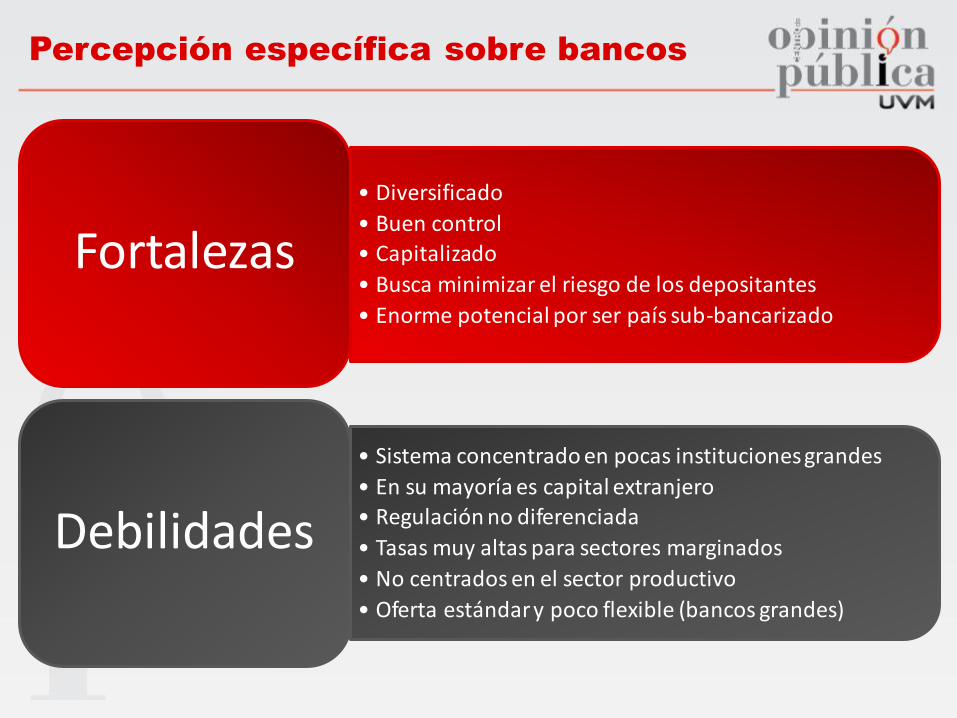

Percepción específica sobre bancos

• Diversificado

• Buen control

• Capitalizado

• Busca minimizar el riesgo de los depositantes

• Enorme potencial por ser país sub-bancarizado

Fortalezas

• Sistema concentrado en pocas instituciones grandes

• En su mayoría es capital extranjero• Regulación no diferenciada

• Tasas muy altas para sectores marginados

• No centrados en el sector productivo

• Oferta estándar y poco flexible (bancos grandes)

Debilidades

Bancos grandes vs. bancos pequeños

Grandes Pequeños

+

-

Cobertura

Créditos

Trayectoria

Estandarización

Sencillez y flexibilidad

Atención personalizada

Rapidez de respuesta

Acceso a crédito sin historial

Productos complejos, poco flexibles

Exceso de requisitos

Gran capital (difícil competencia)

Concentrados en banca de consumo

Falta de apoyo al sector micro finanzas

Microcrédito es caro

Misma regulación (competencia dispareja)

Bancos

Segmentación del sector financiero en

México, según los expertos

Bancos: solo ven a los bancos

Bancos segmentados por

tamaño

Bancos segmentados por

sector al que atienden

Bancos segmentados

según el origen del capital

Segmentados por nicho: gobierno,

consumo, productivo

Especializados

Última generación

Percepciones en torno al Sistema

Financiero Mexicano

Porcentajen = 877

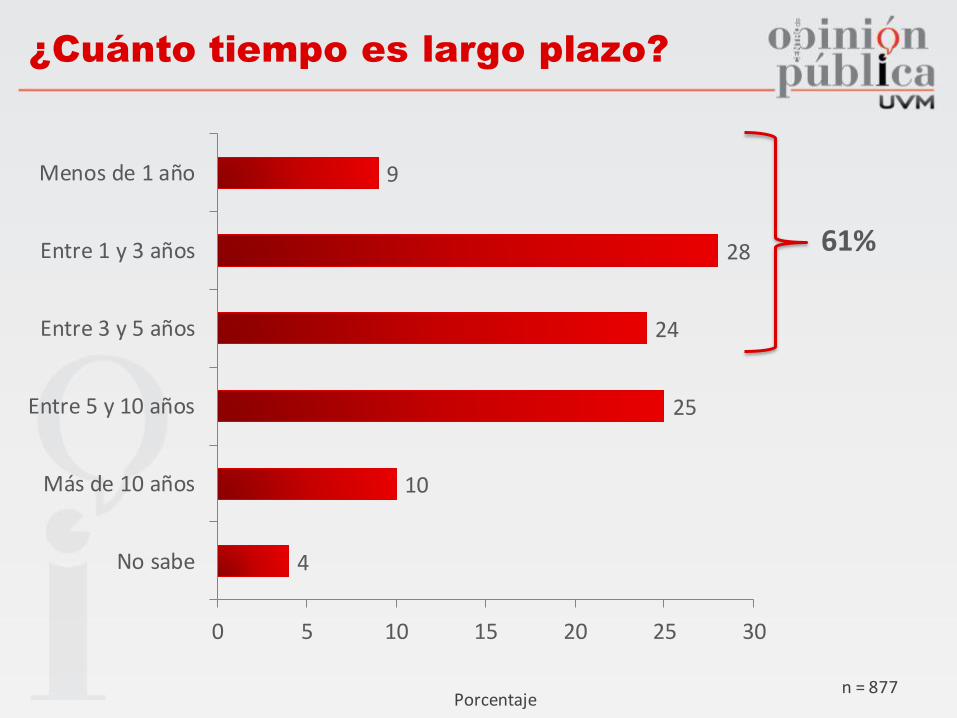

¿Cuánto tiempo es largo plazo?

4

10

25

24

28

9

0 5 10 15 20 25 30

No sabe

Más de 10 años

Entre 5 y 10 años

Entre 3 y 5 años

Entre 1 y 3 años

Menos de 1 año

61%

Porcentajen = 877

Asociaciones espontáneas con:

Servicios financieros

4

5

8

8

12

17

39

0 5 10 15 20 25 30 35 40 45

Otro

Percepción aspectos negativos

Crédito/Préstamo/Financiamiento

No sabe

Servicios

Dinero

Banco

Respuestas espontáneas

¿Qué piensa cuando digo… servicios financieros?

Porcentajen = 877

Asociaciones espontáneas con:

Banco

¿Qué piensa cuando digo… banco?

1

2

3

3

9

15

26

41

0 5 10 15 20 25 30 35 40 45

Otro

Condiciones de las sucursales

Factores de confianza

No sabe

Instituciones financieras

Factores de desconfianza

Servicios

Banco

Porcentajen = 877

Asociaciones espontáneas con:

Ahorro

3

3

3

3

5

5

7

11

13

17

29

0 5 10 15 20 25 30 35

Imposibilidad

Mecanismo para adquirir/realizar algo

Otro

No responde

Beneficios

Forma de ahorro tradicional

Forma de ahorro formal

Prevención/Futuro

Banco

Acción/Hábito de guardar o ahorrar

Dinero

¿Qué piensa cuando digo… ahorro?

Porcentajen = 877

Asociaciones espontáneas con:

Crédito/Préstamo

22

1414

10

87 6 6

5 5

1

0

5

10

15

20

25¿Qué piensa cuando digo… crédito, préstamo?

Porcentajen = 877

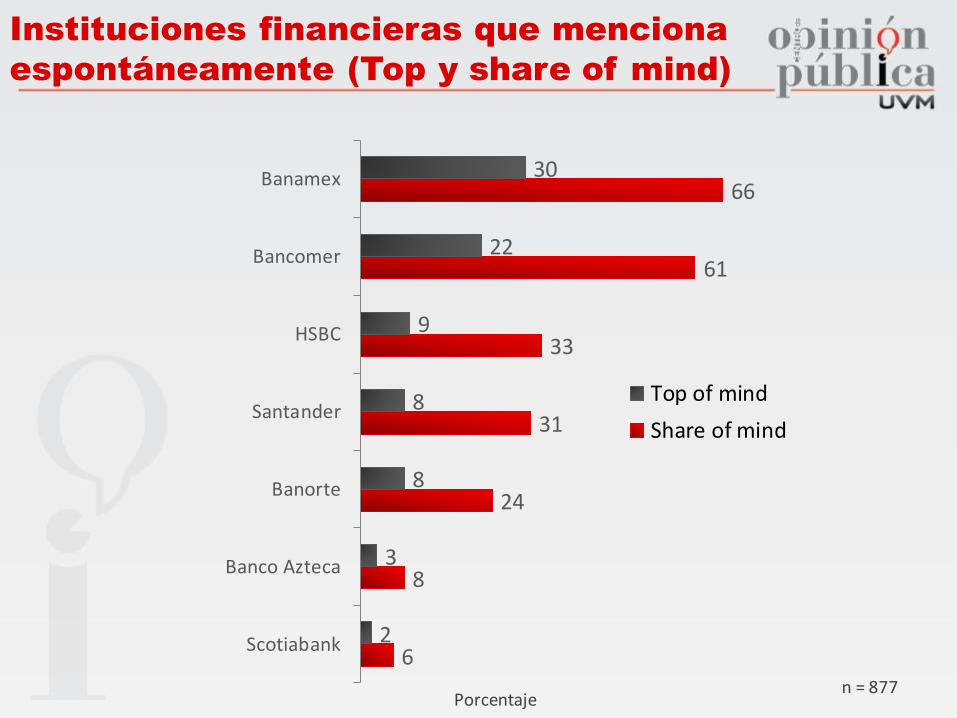

Instituciones financieras que menciona

espontáneamente (Top y share of mind)

6

8

24

31

33

61

66

2

3

8

8

9

22

30

Scotiabank

Banco Azteca

Banorte

Santander

HSBC

Bancomer

Banamex

Top of mind

Share of mind

Sobre la oferta de productos y servicios

financieros…

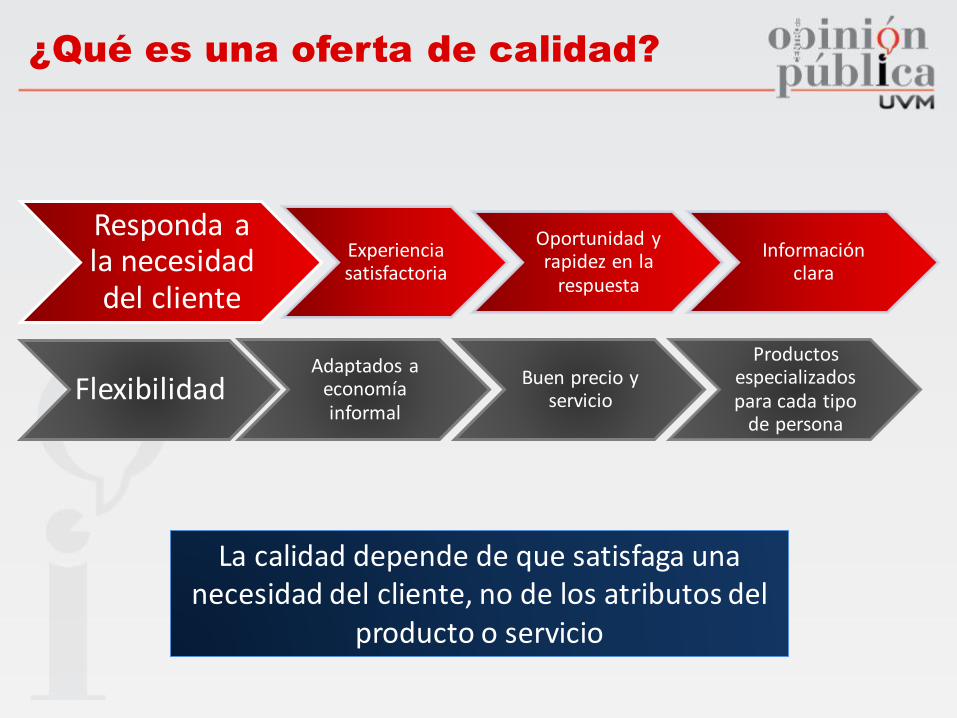

¿Qué es una oferta de calidad?

La calidad depende de que satisfaga una necesidad del cliente, no de los atributos del

producto o servicio

Responda a la necesidad del cliente

Experiencia satisfactoria

Oportunidad y rapidez en la

respuesta

Información clara

FlexibilidadAdaptados a

economía informal

Buen precio y servicio

Productos especializados para cada tipo

de persona

Diferenciación de producto

• No hay diferenciación de producto

• Servicios intangibles

• No es necesidad personal

• Comercialización por medio de agentes

Afianzadora

• Alta transaccionalidad

• Buen servicio

• Rapidez en autorización de créditos

• Flexibilidad en diseño de productos

• Menos requisitos

• Oportunidad de crear historial crediticio

Bancos (chicos y medianos)

• Análisis constante y detallado sobre inversiones y acciones

• Mayor rendimiento del dinero invertido Casas de Bolsa

• Mono- producto, únicamente dos competidores en el mercado

• Rapidez: atributo más importante

Instituciones de información crediticia

Relaciones de largo plazo con el

cliente

Soluciones globales

Desarrollo de nuevos productos

Importantes para bancarizar a la población: generar historial de

crédito

Fundamentales: dependen de la satisfacción del cliente

Manejo de las quejas de usuarios por

parte de los miembros del sistema

Estrategias de prevención

Cercanía con el cliente

Evitar que la queja llegue a Condusef

Normalmente están vinculadas con insatisfacción

del cliente

Usuarios del Sistema Financiero

Mexicano

Porcentajen = 877

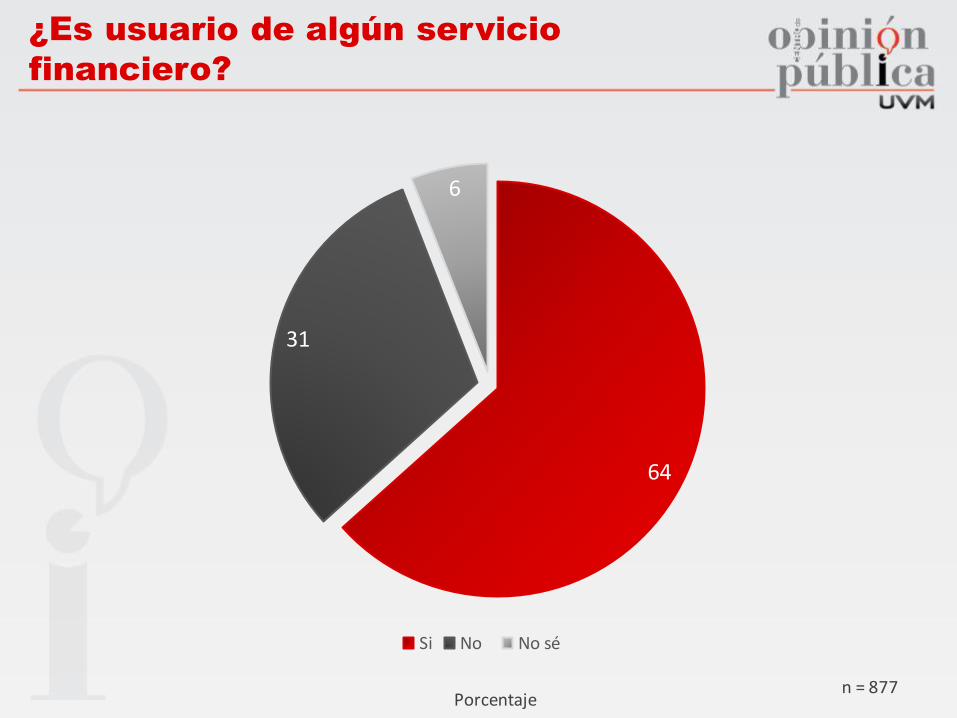

¿Es usuario de algún servicio

financiero?

64

31

6

Si No No sé

n = 877

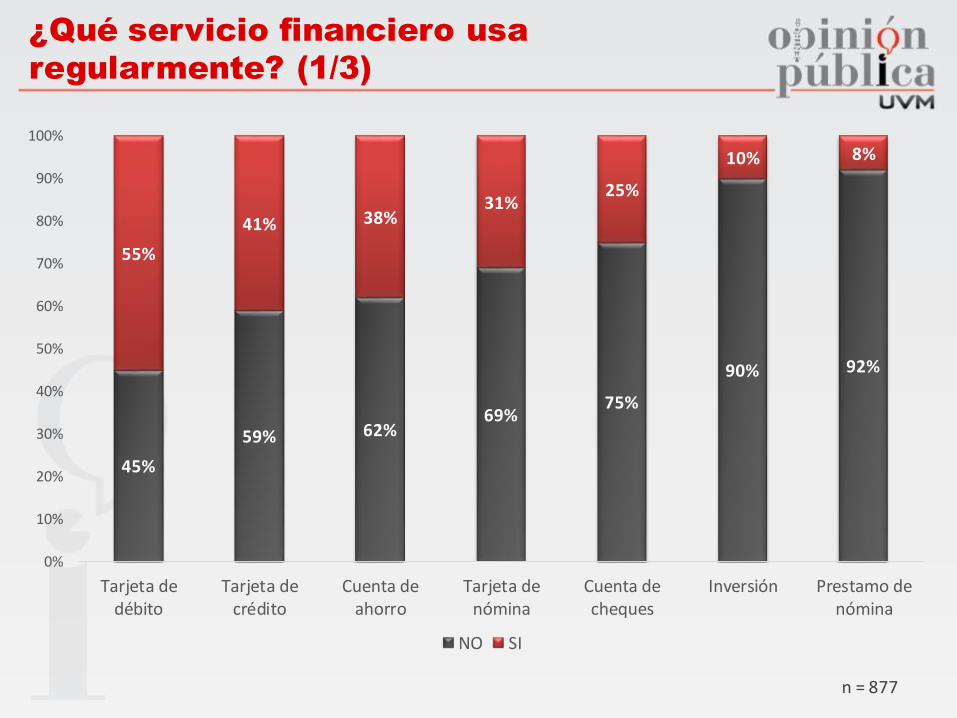

¿Qué servicio financiero usa

regularmente? (1/3)

55%

41% 38%31%

25%

10% 8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Tarjeta dedébito

Tarjeta decrédito

Cuenta deahorro

Tarjeta denómina

Cuenta decheques

Inversión Prestamo denómina

NO SI

n = 877

¿Qué servicio financiero usa

regularmente? (2/3)

26%15% 13% 13% 10% 10% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pago deservicios (luz,agua, tel.)en

una instituciónfinanciera

Adquisición deseguros

Préstamospersonales

Crédito de auto Cambio dedivisas

Empeño deartículos

Créditohipotecario

NO SI

n = 877

¿Qué servicio financiero usa

regularmente? (3/3)

5% 4% 6% 3% 3%

17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Recepción deremesas

Trámite de fianzas Arrendamiento Mercado deDinero

Mercado deValores (Bolsa)

Ninguno

NO SI

Porcentajen = 877

¿Con qué institución financiera tiene

relación regularmente? (1/2)

5%

7%

11%

17%

77%

96%

94%

89%

83%

13%

0% 50% 100%

Casa de Cambio

Caja de Ahorro

Casa de Empeños

Seguros

Banco

Sí No

Porcentajen = 877

¿Con qué institución financiera tiene

relación regularmente? (2/2)

2%

3%

3%

4%

98%

97%

97%

96%

0% 50% 100%

Arrendadora

Prestamista

Fianzas

Casa de Bolsa

Sí No

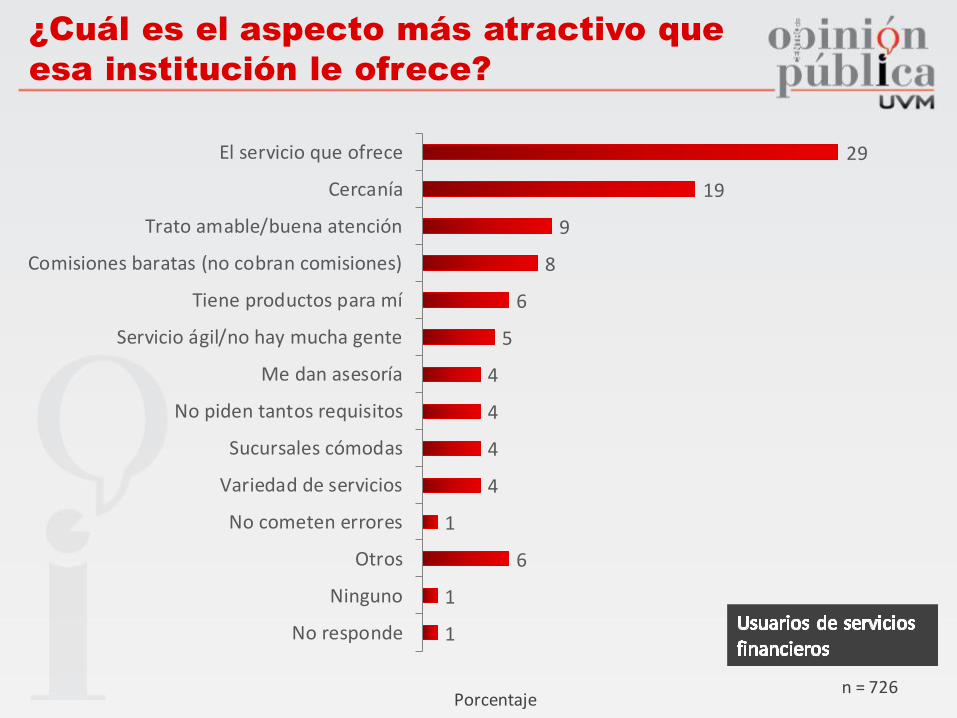

Porcentajen = 726

¿Por qué decidió relacionarse con esa

institución?

7

1

2

2

2

3

3

5

5

8

10

12

21

21

0 5 10 15 20 25

No contestó

Es la única que conozco

Confianza

Es la que tiene mejores productos

Otros

Por costumbre

Conozco a alguien que trabaja ahí

Me buscaron para ofrecerme el servicio

Es la que usa mi cónyuge

Es la que tiene mejores servicios

Es la que siempre ha usado mi familia

Es la que me queda cerca

Me la recomendaron

Es en la que me pagan mi nómina

Porcentajen = 726

¿Cuál es el aspecto más atractivo que

esa institución le ofrece?

1

1

6

1

4

4

4

4

5

6

8

9

19

29

No responde

Ninguno

Otros

No cometen errores

Variedad de servicios

Sucursales cómodas

No piden tantos requisitos

Me dan asesoría

Servicio ágil/no hay mucha gente

Tiene productos para mí

Comisiones baratas (no cobran comisiones)

Trato amable/buena atención

Cercanía

El servicio que ofrece

Porcentajen = 726

¿Cuál es el aspecto menos atractivo

que esa institución le ofrece?

2

6

3

3

4

5

6

7

7

8

10

13

25

Ninguno

Otros

Cometen errores con frecuencia

No tiene productos para mí

No hay variedad de servicios

Sucursales incómodas

No me dan asesoría

Piden muchos requisitos

Mal trato/mala atención

El servicio que ofrece

Cercanía

Comisiones caras (cobran comisiones por todo)

Servicio lento/hay mucha gente

Porcentajen = 726

Comprensión de derechos y obligaciones

con su institución financiera

27

41

14

4

Totalmente de acuerdo De acuerdo Algo en desacuerdo Totalmente en desacuerdo

Porcentajen = 726

¿Qué otras instituciones financieras conoce?

(además de aquella(s) con la(s) que trabaja)

Institución Sí conoce No conoce

Banco 53 48

Seguros 24 76

Casa de Empeño 22 78

Casa de Cambio 11 89

Caja de Ahorro 11 89

Casa de Bolsa 10 90

Prestamista 8 92

Fianzas 5 95

Arrendadora 5 95

Porcentajen = 726

¿Qué tan leal a su institución

financiera se considera?

46

16

20

6

12

Leal

Muy Leal

Poco Leal

Nada Leal

No sabe

62%

26%

Porcentaje

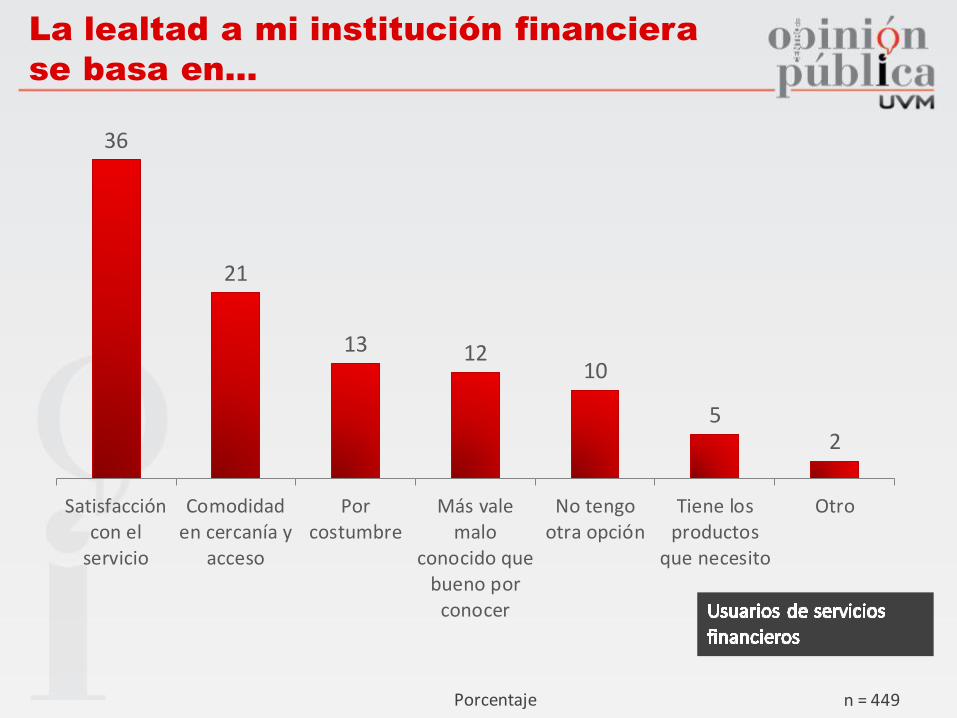

La lealtad a mi institución financiera

se basa en…

36

21

13 1210

52

Satisfaccióncon el

servicio

Comodidaden cercanía y

acceso

Porcostumbre

Más valemalo

conocido quebueno por

conocer

No tengootra opción

Tiene losproductos

que necesito

Otro

n = 449

Porcentaje

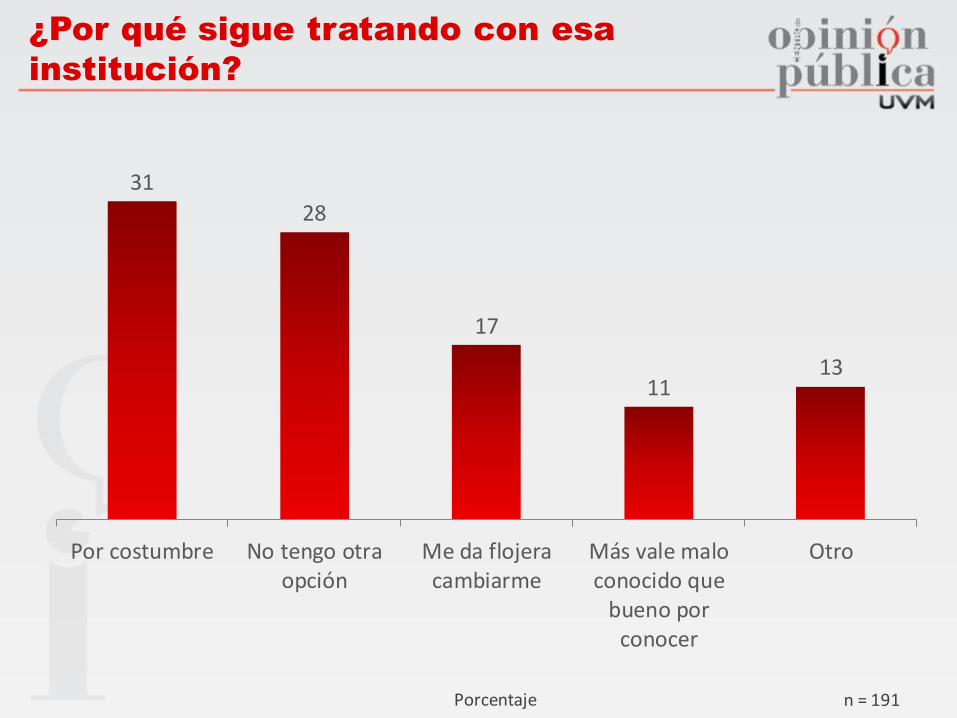

¿Por qué sigue tratando con esa

institución?

31

28

17

1113

Por costumbre No tengo otraopción

Me da flojeracambiarme

Más vale maloconocido que

bueno porconocer

Otro

n = 191

¿Por qué no utiliza servicios

financieros?

20

9

5

3

6

7

9

11

32

No responde

Otro

No sé como se usan

Mala experiencia previa

Sale caro

No me dan confianza

No me interesa

No cubro los requisitos

No los necesito

n =152Porcentaje

¿Cuáles son los requisitos que no

cumple usted?

1

4

6

8

14

14

Otro

Documentos de la empresa/negocio

Documentos personales

La edad

El monto de dinero que se necesita para abrir unacuenta

El tipo de empleo que tengo

n = 47Frecuencias

Hábitos de ahorro

Porcentajen = 877

¿Usted acostumbra a ahorrar?

42

37

21

0

5

10

15

20

25

30

35

40

45

Ocasionalmente Constantemente Nunca

Porcentajen = 877

¿Con qué objetivos ahorra?

10

14

1

4

4

5

9

18

19

37

0 5 10 15 20 25 30 35 40

No responde

Otros

Inversión

Gustos

Comprar un auto

Comprar casa

Vacaciones

Educación

Retiro

Imprevistos

Porcentajen = 877

¿Con qué frecuencia ahorra?

2

5

13

24

28

28

0 5 10 15 20 25 30

Una vez al año

Cada seis meses

Ocasionalmente

Semanalmente

Mensualmente

Quincenalmente

Porcentajen = 877

¿Cada cuánto usa sus ahorros?

30

26

18

14

8

2 2

Porcentajen = 877

¿Qué medios utiliza para ahorrar?

53

25

7 5 3 3 3 2

Solicitud de préstamos por parte de la

población

Porcentajen = 877

En los últimos 12 meses ¿ha pedido

dinero prestado?

3

49

3

3

3

3

11

14

16

0 10 20 30 40 50 60

Otro

No

Vecino

Prestamista

Caja

Compañero de escuela/trabajo

Ins. Financiera

A un amigo

Un familiar

Porcentajen = 877

Tuvo o ha tenido que pagar intereses

por ese préstamo

33

55

12

Si

No

No sé

Cultura Financiera

Principales problemas percibidos en

torno a la cultura financiera en México

• No hay cultura del ahorro, ni de crédito

• Desconfianza y percepciones erróneas de la población sobre productos financieros (malas experiencias)

• No hay difusión en medios de comunicación

• Bancos no han sabido acercarse a la población (sobre todo de bajos recursos)

• Crédito PYME débil

• Sectores importantes sin acceso

• Zonas que no cuentan con cobertura

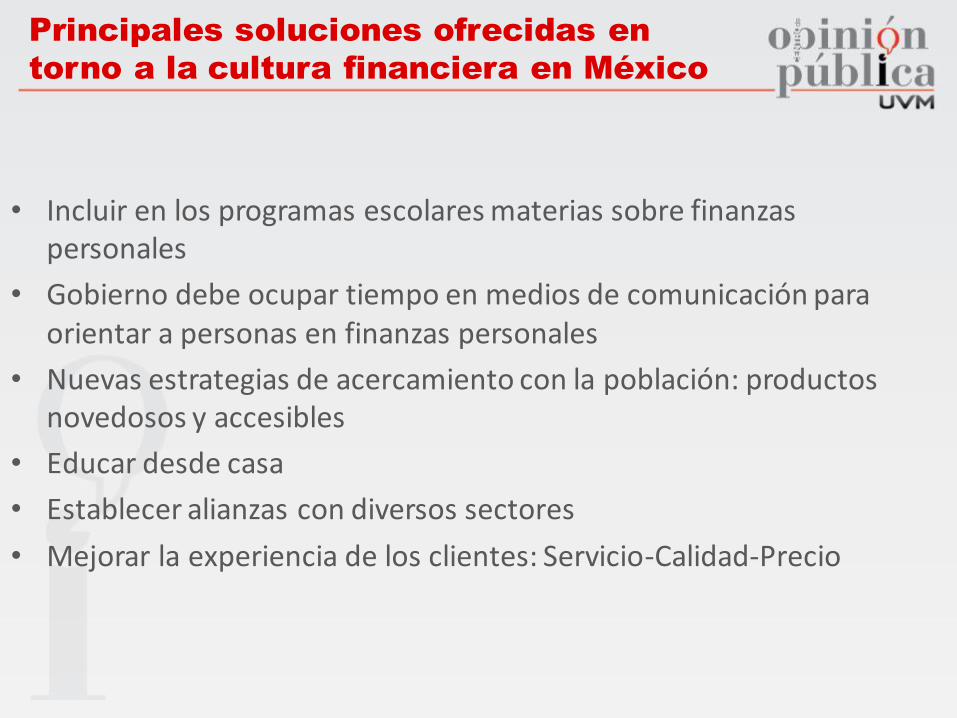

• Incluir en los programas escolares materias sobre finanzas personales

• Gobierno debe ocupar tiempo en medios de comunicación para orientar a personas en finanzas personales

• Nuevas estrategias de acercamiento con la población: productos novedosos y accesibles

• Educar desde casa

• Establecer alianzas con diversos sectores

• Mejorar la experiencia de los clientes: Servicio-Calidad-Precio

Principales soluciones ofrecidas en

torno a la cultura financiera en México

Atributos de los servicios financieros

n = 877

Aspectos que dan valor a la oferta del

sistema financiero mexicano (espontánea)

Porcentaje

Confiabilidad 43

Que no roben 30

Claridad 25

Veracidad 22

Eficiencia 19

Que cumplan lo que ofrecen 18

Que me den asesoría 15

Sencillez 15

Entendible 14

No tantos requisitos 14

Atención personalizada 11

Trabaje montos pequeños 11

Intereses bajos 11

Valor agregado 10

Porcentajen = 877

¿Qué es confiabilidad?

36

29

19 18

Que no me hagancargos indebidos a mis

cuentas

Sentirme tranquilo quemi dinero siempre

estará ahí

Que las operacionesque yo realice se haganconforme a lo esperado

Que tenga la garantíaque mi dinero no será

objeto de fraudes

Porcentajen = 877

¿Qué es seguridad?

43

2220

15

Que mi dinero estéprotegido

Que siempre quequiero sacar mi dinero

puedo hacerlo

Que no me asalten enlas sucursales

Que puedo realizaroperaciones por

internet sin riesgos

Porcentajen = 877

¿Cómo califica al Sistema Financiero

en cuanto a…?

16

18

28 28

24

22

31

33

Confiabilidad Seguridad

0 a 4 5 6 a 7 8 a 10

Porcentajen = 877

¿Qué es eficiencia?

39

2421

17

Que me atiendanrápido

Que siempre puedahablar con una persona

Que no cometanerrores

Que me atiendanrápido en las líneas

telefónicas

Porcentajen = 877

¿Cómo califica al Sistema Financiero

en cuanto a Eficiencia?

18

27

25

29

0 a 4 5 6 a 7 8 a 10

n = 877

¿Qué es credibilidad?

31

44

25

0

5

10

15

20

25

30

35

40

45

50

Que todos los ejecutivos opersonas con quien tengocontacto me den la misma

información

Que cumplan lo que meofrecen

Que la publicidad de lainstitución corresponda a la

realidad

Porcentajen = 877

¿Cómo califica al Sistema Financiero

en cuanto a credibilidad?

19

29

24

29

0 a 4 5 6 a 7 8 a 10

n = 877

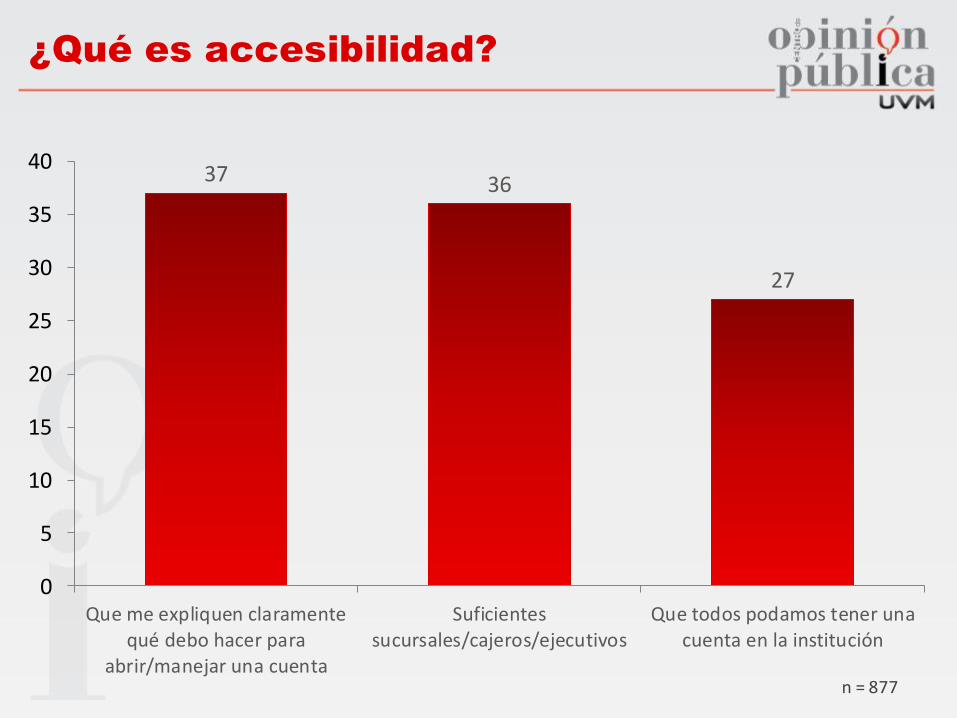

¿Qué es accesibilidad?

37 36

27

0

5

10

15

20

25

30

35

40

Que me expliquen claramentequé debo hacer para

abrir/manejar una cuenta

Suficientessucursales/cajeros/ejecutivos

Que todos podamos tener unacuenta en la institución

Porcentajen = 877

¿Cómo califica al Sistema Financiero

en cuanto a accesibilidad?

14

2220

44

0 a 4 5 6 a 7 8 a 10

Porcentajen = 877

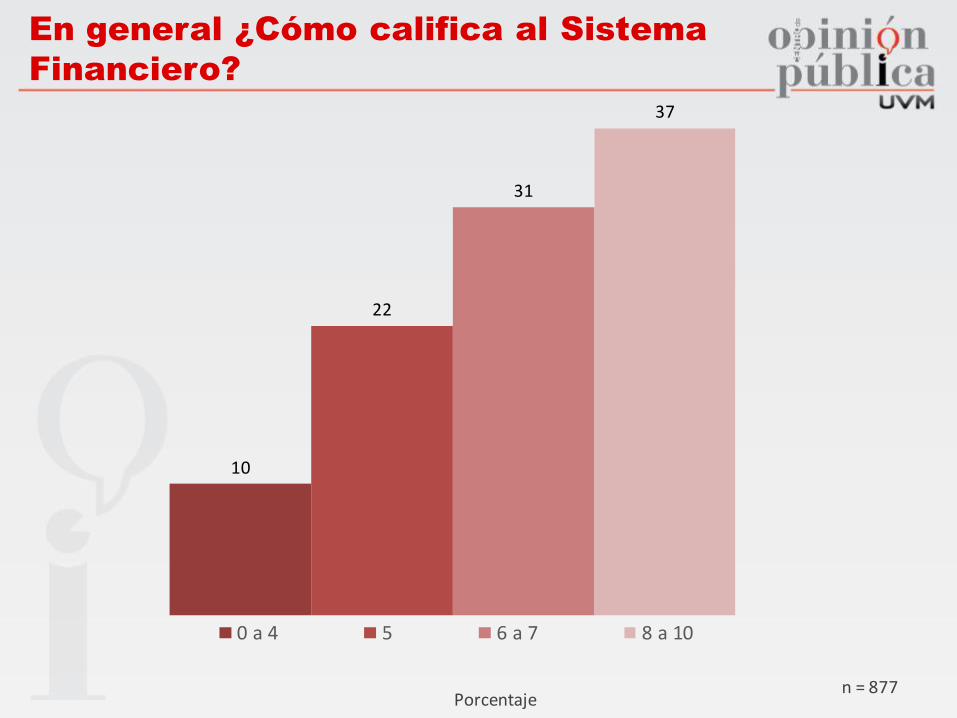

En general ¿Cómo califica al Sistema

Financiero?

10

22

31

37

0 a 4 5 6 a 7 8 a 10

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Es más seguro tener mi dinero en el banco que en mi casa

79 19 2

Me siento tranquilo de que si realizo un trámite en una institución mi dinero está seguro

70 27 3

Se puede confiar en las instituciones del sistema financiero en México

62 34 4

Me siento seguro en mi integridad física si acudo a alguna institución financiera

53 43 3

La vigilancia de las instituciones financieras por parte de la autoridad me da certeza de su actuación

43 53 3

Seguridad/Confianza

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Las instituciones financieras en México ofrecen productos útiles para las grandes empresas

73 21 5

Las instituciones financieras en México ofrecen productos útiles para personas que tienen mucho dinero

70 26 4

Las instituciones financieras en México ofrecen productos útiles para las pequeñas empresas

56 38 6

Las instituciones financieras en México ofrecen productos útiles para personas como yo

54 41 5

Accesibilidad y Servicio

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Las instituciones financieras en México ofrecen productos útiles para personas como uno

53 42 5

Los bancos ofrecen servicios para todas las personas

48 48 4

Cualquier persona puede tener una cuenta en una casa de bolsa

37 55 7

Accesibilidad y Servicio

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Confío en las sanciones que se aplican a las instituciones financieras que cometen faltas

46 51 4

En el Sistema Financiero Mexicano se regula de igual manera a todas las instituciones

45 48 7

Regulación

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Creo que la intención de los bancos es hacer negocio, más que ayudarme si lo necesito

75 22 3

Las instituciones financieras deben ser buenas con los que menos tienen

68 27 5

Las instituciones financieras pequeñas compiten en un ambiente poco equitativo

63 32 5

Los ejecutivos que trabajan en las instituciones financieras se preocupan por la preparación de su personal

54 41 5

Las personas que trabajan en las instituciones financieras están bien preparadas

51 45 4

Imagen y reputación

Porcentajen = 877

¿Qué tan de acuerdo está con las

siguientes frases?

Frase De acuerdoEn

desacuerdoNS/NR

Sería más sencillo acercarme a una institución financiera si entendiera mejor qué ofrecen

76 21 3

Entiendo qué ofrecen las diferentes instituciones que forman el sistema financiero

53 42 5

Un cliente conoce todas las responsabilidades que tiene con su banco

39 57 4

Conocimiento

Imagen del sector financiero en

México

n = 877

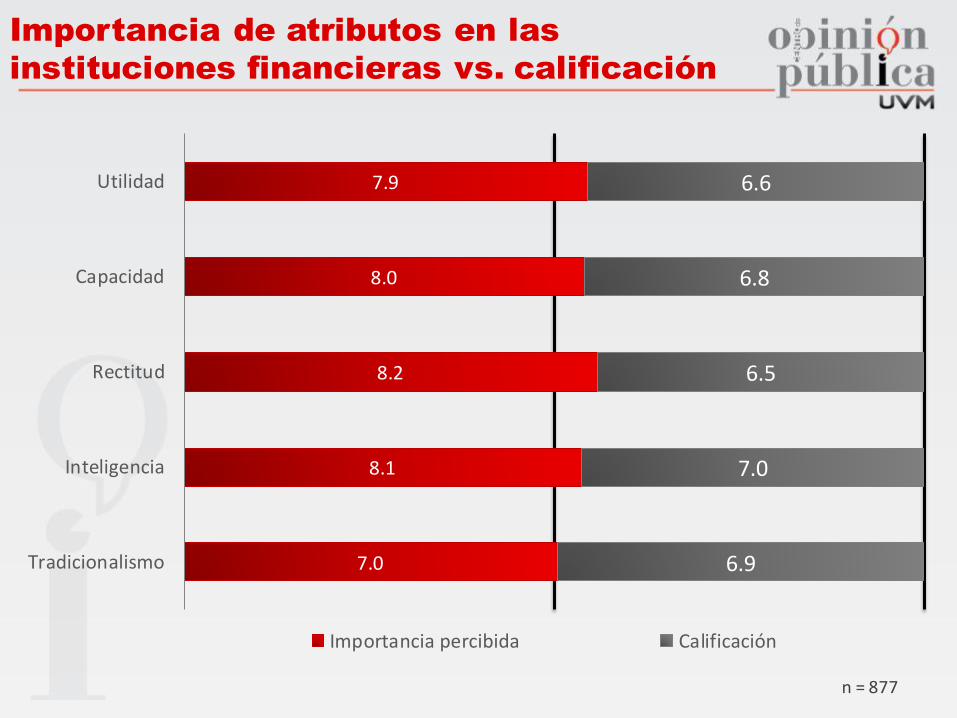

Importancia de atributos en las

instituciones financieras vs. calificación

7.0

8.1

8.2

8.0

7.9

6.9

7.0

6.5

6.8

6.6

Tradicionalismo

Inteligencia

Rectitud

Capacidad

Utilidad

Importancia percibida Calificación

Porcentajen = 877

8.2

7.9

8.0

8.1

8.4

6.8

6.6

6.8

7.0

6.9

Servicio Personalizado

Sencillez

Valor agregado

Innovación

Calidad

Importancia percibida Calificación

Importancia de atributos en las

instituciones financieras vs. calificación

Porcentajen = 877

Las instituciones del sistema financiero

están más orientadas a…

30%

70%

Hacer másdinero

Brindar unbuen servicio alusuario

57%

43% La Ética

El beneficioeconómicode laIns.Financiera

Porcentajen = 877

Las instituciones del sistema financiero

están más orientadas a…

48%

52%

Ofrecerproductoscomplejos

Ofrecerproductossencillos

66%

34%

Atendermejor alosclientes

Atraermásclientes 47%

54%

Ofrecerserviciostradicionales

Ofrecerserviciosnovedosos

Confianza depositada en instituciones

Porcentajen = 877

Qué tanto confía en….

Mucho Algo Poco Nada NR

Universidades 40 42 13 3 3

Iglesia 33 34 19 13 2

Ejército 22 38 28 10 3

Grandes empresas privadas mexicanas

15 40 27 14 5

Bancos 13 50 27 8 2

Banco de México 13 35 29 17 5

Casas de Cambio 12 38 33 12 6

Casa de Bolsa 10 32 36 14 8

Empeño 8 30 36 21 6

Gobierno Federal 6 22 32 36 4

Sobre el perfil de los ejecutivos del sector

Perfil del personal de las áreas de

promoción (visión general)

Vivir la filosofía de la empresa

Habilidades de comunicación

Conocimientos financieros básicos

NSE acorde al público objetivo

Conocimiento de los productos y

necesidades del público

Ética

Perfil del personal de las áreas de

diseño de productos (visión general)

Relación estrecha con servicio al cliente para conocer necesidades

Amplio conocimiento en finanzas, perfil

académico

Experiencia en productos financieros

Valores necesarios para ser ejecutivo

en el Sistema Financiero

Ética Agresividad Persistencia Empatía

Paciencia Pasión Don de genteInteligencia emocional

Tolerancia a la frustración

Actitud de servicio

Conocimientos técnicos

El futuro del Sistema Financiero en México

El futuro del Sector Financiero en

México

Habrá fusiones de bancos (demasiada

oferta)

Consolidación

Evolución de tecnología de bancos y regulación para reducir riesgos y

costos

Evolución de sistemas de pago como Google, Pay- pal. Si reguladores no reaccionan

puede haber competencia dispareja

Sector con alto potencial de

crecimiento: poca cobertura

Para asegurar crecimiento del

sector la economía nacional debe crecer

y los costos regulatorios deben bajar de modo que la competencia sea

pareja entre las diferentes

instituciones

Conclusiones

• 6 de cada 10 mexicanos consideran que el largo plazo es menor a 5 años.

• Servicios financieros es un concepto que remite principalmente a bancos e instituciones bancarias. El conocimiento y relación que los mexicanos tienen con el Sistema Financiero se limita casi exclusivamente a la relación con bancos y en muchos casos esto parece ser fortuito “es dónde me pagan mi nómina”.

• Solamente 6 de cada 10 mexicanos se reconoce usuario de algún servicio financiero. Los servicios más usados son las tarjetas de débito y crédito.

• Las áreas de oportunidad más grandes se registran en los renglones de accesibilidad, confianza en la regulación, rectitud y una percepción de que en general las instituciones están más orientadas a su propio beneficio que a la ética o el servicio.

Conclusiones

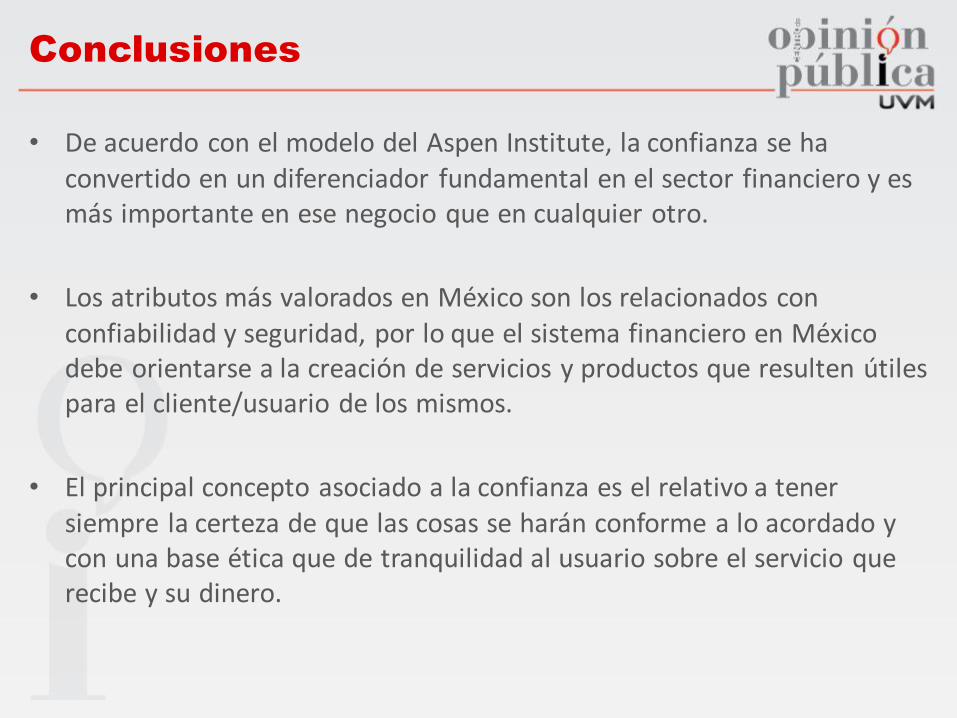

• De acuerdo con el modelo del Aspen Institute, la confianza se ha convertido en un diferenciador fundamental en el sector financiero y es más importante en ese negocio que en cualquier otro.

• Los atributos más valorados en México son los relacionados con confiabilidad y seguridad, por lo que el sistema financiero en México debe orientarse a la creación de servicios y productos que resulten útiles para el cliente/usuario de los mismos.

• El principal concepto asociado a la confianza es el relativo a tener siempre la certeza de que las cosas se harán conforme a lo acordado y con una base ética que de tranquilidad al usuario sobre el servicio que recibe y su dinero.

Anexo: listado de instituciones

mencionadas

Instituciones identificadas como

bancos

• BANAMEX • BANCOMER• BANORTE• HSBC• SANTANDER• SCOTIABANK• BANCO AZTECA• BANCOPPEL• IXE• LIVERPOOL• NISSAN• BANJERCITO• ELEKTRA

• AFIRME

• MULTIVA

• INBURSA

• VOLKSBANK

• ACTINVER

• COMPARTAMOS

• BANREGIO

• MIFEL

• INVERLAT

• SISTEMA COOPERA

• AMERICAN EXPRESS

Instituciones identificadas como

CASA DE BOLSA

• INVEX

• MONEX

• VALUE

• HSBC

• BANAMEX

• ACTINVER

• ACCITRADE

• VECTOR

• BMV

Instituciones identificadas como

CASA DE CAMBIO

• IXE• CI BANCO• WESTER UNION• MONEY EXCHANGE• ELEKTRA• CALLE ONCE• ACTINVER• ACCITRADE• VECTOR• BMV• BANSI• EFECTIVO

Instituciones identificadas como

CAJA DE AHORRO

• BANCOMER

• POPULAR ATEMAJAC

• CAJA SAN JUAN

• SAN RAFAEL

• OBLATOS

• BANCOPPEL

• SANTANDER

• BANAMEX

• PROVIDENT

• COMPARTAMOS

• CI BANCO

• BANCO AZTECA

• IMSS

• UVM

• CAJA LIBERTAD

• CAJA MITRAS

• OPORTUNIDADES

• CAJA MAYA

• CAJA POPULAR

• CAJA FAMILIAR

Instituciones identificadas como

SEGUROS

• GNP

• BANORTE

• SANTANDER

• BANCOMER

• INBURSA

• BANAMEX

• HSBC

• QUALITAS

• AXA

• ABA

• METLIFE

• BANCO AZTECA

• COPPEL

• ING

• ATLAS

• EL AGUILA

• DORAMA

• HDI

• BANORTE

• PROFUTURO

• PROVIDA

Instituciones identificadas como

FIANZAS

• HSBC

• LAUDEX

• FINEM

• EDUPASS

• QUALITAS

• FIDUCIA

• GNP

• SOFIMEX

• DORAMA

Instituciones identificadas como

ARRENDARORAS

• VALUE

• CATAÑO

• CENTURY 21

• G. ARRENDADORA

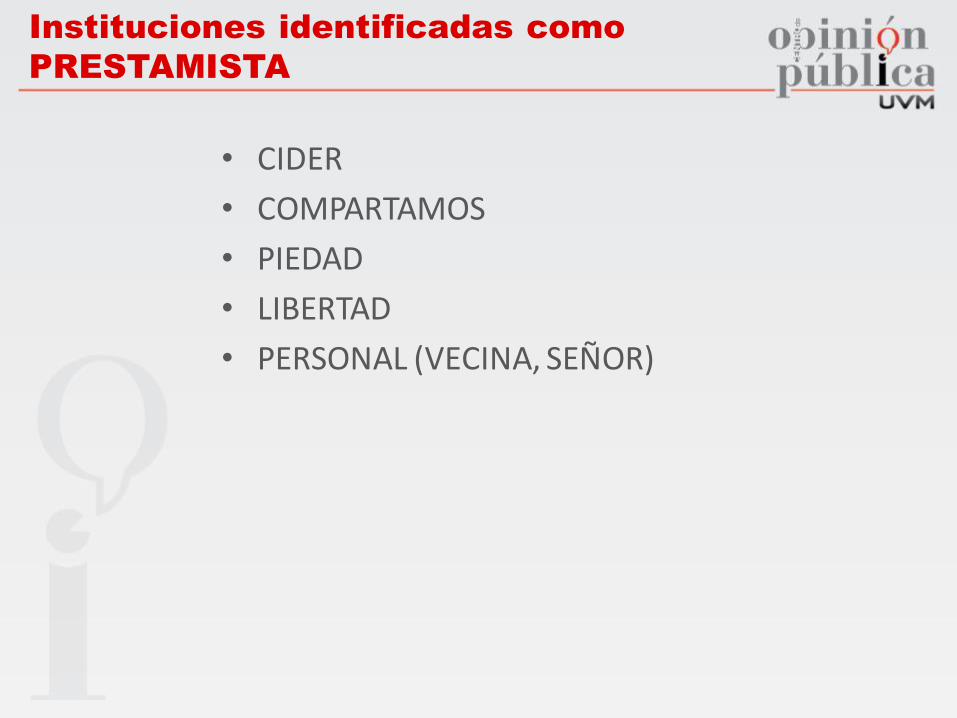

Instituciones identificadas como

PRESTAMISTA

• CIDER

• COMPARTAMOS

• PIEDAD

• LIBERTAD

• PERSONAL (VECINA, SEÑOR)

Instituciones identificadas como

CASA DE EMPEÑO

• MONTE DE PIEDAD

• MONTE PÍO

• EMPEÑOS MEXICANOS

• PRENDA MAX

• PRESTAMO SEGURO

• PRENDINERO

• EL LUCERO

• LUZ SAVIÑÓN

• CASA DE CAMBIO EXPRESS

• FIRST CASH

• LA MEJOR

• JSK

• PRESTA PRENDA

• PORVENIR

• SUPER VARO

Instituciones identificadas como

MICROFINANCIERA

• COMPARTAMOS BANCO

• UNIFIN

Otras Instituciones mencionadas

• AFORE• BANCO DE AMERICA• COCHE SEGURO• CRÉDITO HIPOTECARIO• FÁBRICAS DE FRANCIA • FUNDACIÓN DONDÉ• INFONAVIT• PROMÉXICO• SUMA• MAJAPARA