mercosur: un análisis de la interdependencia y opciones de ... · lo medimos con el modelo...

TRANSCRIPT

JORGE CARRERA

29-11-2004

SECRETARÍA DE COMERCIO Y RELACIONES ECONÓMICAS INTERNACIONALESwww.cei.gov.ar

MERCOSUR: Un MERCOSUR: Un ananáálisislisis de la de la interdependenciainterdependencia

y y opcionesopciones de de CooperaciCooperacióónn

DeterminantesDeterminantes de la de la interdependenciainterdependencia::ComercioComercio

(1980=100)

0

100

200

300

400

500

600

700

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

EXPOS INTRA MERCOSUR EXPOS EXTRA MERCOSUR

IMPOS INTRA MERCOSUR IMPOS EXTRA MERCOSUR

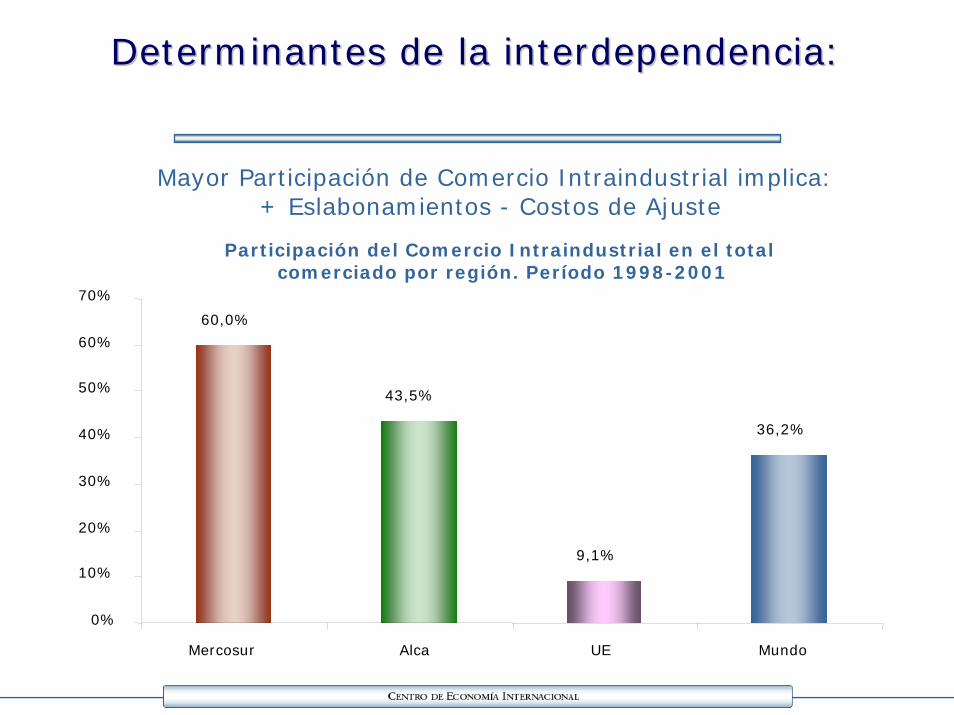

Mayor Participación de Comercio Intraindustrial implica:+ Eslabonamientos - Costos de Ajuste

Participación del Comercio Intraindustrial en el total comerciado por región. Período 1998-2001

60,0%

43,5%

9,1%

36,2%

0%

10%

20%

30%

40%

50%

60%

70%

Mercosur Alca UE Mundo

DeterminantesDeterminantes de la de la interdependenciainterdependencia::

DeterminantesDeterminantes de la de la interdependenciainterdependencia::FlujosFlujos de capital a de capital a loslos papaíísesses en en DesarrolloDesarrollo

(en miles de millones de dólares)

0

50

100

150

200

250

300

350

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001*

Total de Países en Desarrollo Sudesta de Asia y Pacifico América Latina y el Caribe

0

500

1,000

1,500

2,000

2,500

3,000

Dic-

90

Abr

-91

Ago

-91

Dic-

91

Abr

-92

Ago

-92

Dic-

92

Abr

-93

Ago

-93

Dic-

93

Abr

-94

Ago

-94

Dic-

94

Abr

-95

Ago

-95

Dic-

95

Abr

-96

Ago

-96

Dic-

96

Abr

-97

Ago

-97

Dic-

97

Abr

-98

Ago

-98

Dic-

98

Abr

-99

Ago

-99

Dic-

99

Abr

-00

Ago

-00

Dic-

00

Abr

-01

Ago

-01

Dic-

01

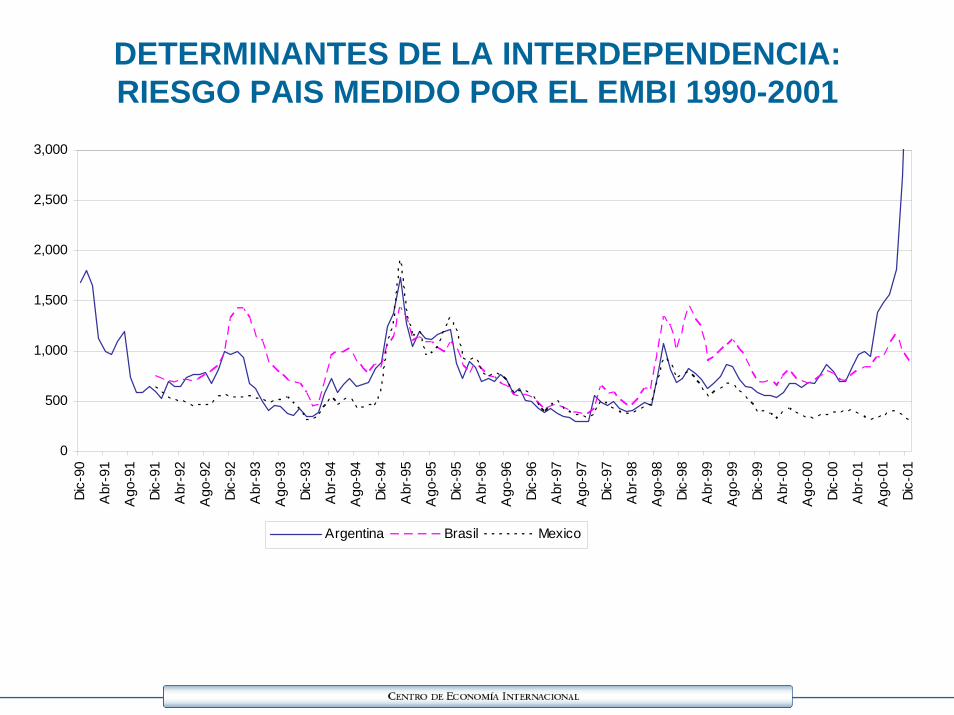

Argentina Brasil Mexico

DETERMINANTES DE LA INTERDEPENDENCIA:RIESGO PAIS MEDIDO POR EL EMBI 1990-2001

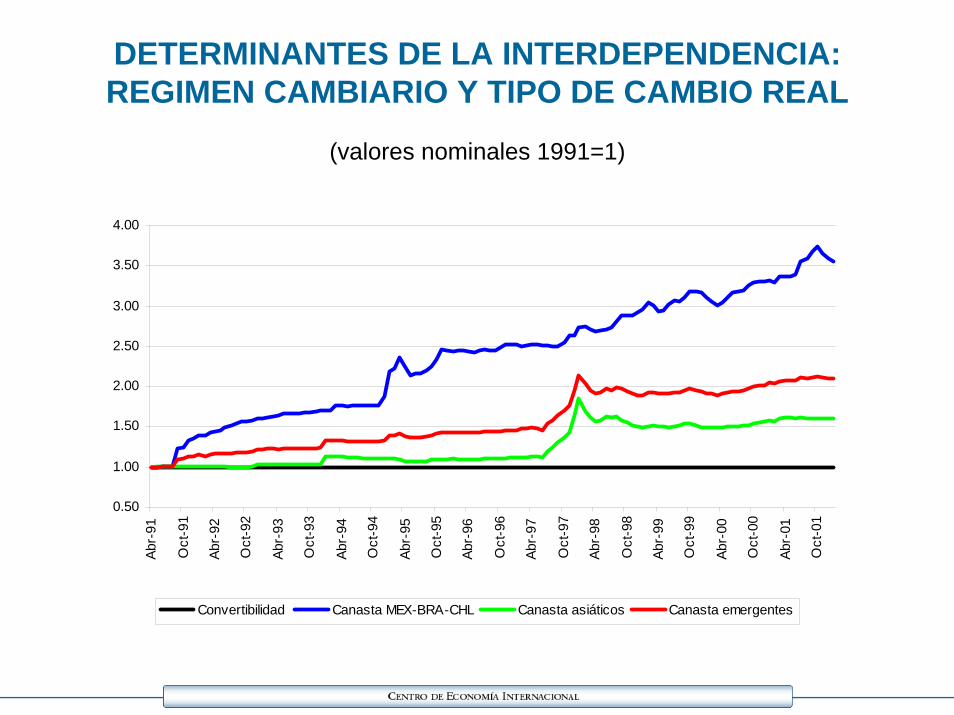

DETERMINANTES DE LA INTERDEPENDENCIA:REGIMEN CAMBIARIO Y TIPO DE CAMBIO REAL

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

Abr-

91

Oct

-91

Abr-

92

Oct

-92

Abr-

93

Oct

-93

Abr-

94

Oct

-94

Abr-

95

Oct

-95

Abr-

96

Oct

-96

Abr-

97

Oct

-97

Abr-

98

Oct

-98

Abr-

99

Oct

-99

Abr-

00

Oct

-00

Abr-

01

Oct

-01

Convertibilidad Canasta MEX-BRA-CHL Canasta asiáticos Canasta emergentes

(valores nominales 1991=1)

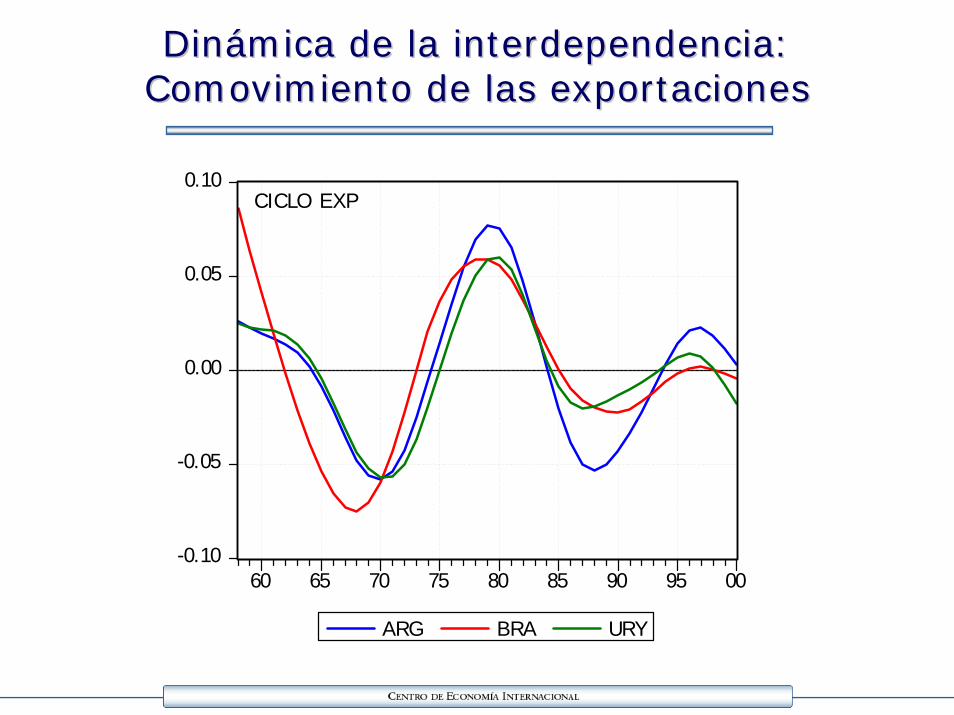

DinDináámicamica de la de la interdependenciainterdependencia::Comovimiento de Comovimiento de laslas exportacionesexportaciones

-0.10

-0.05

0.00

0.05

0.10

60 65 70 75 80 85 90 95 00

ARG BRA URY

CICLO EXP

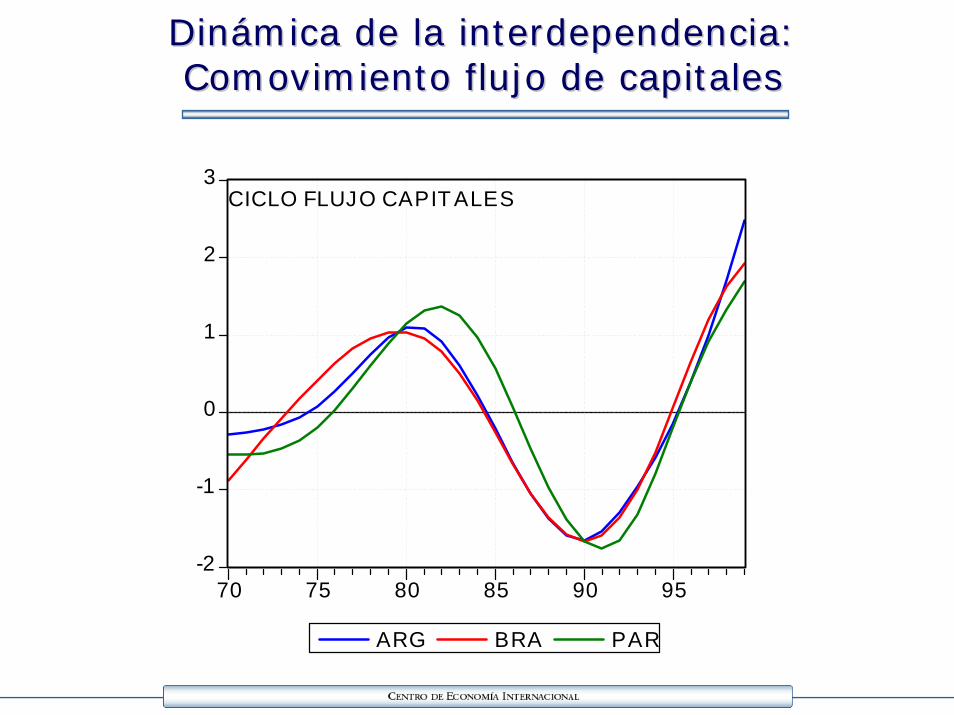

DinDináámicamica de la de la interdependenciainterdependencia::Comovimiento Comovimiento flujoflujo de de capitalescapitales

-2

-1

0

1

2

3

70 75 80 85 90 95

ARG BRA PAR

CICLO FLUJO CAPIT ALES

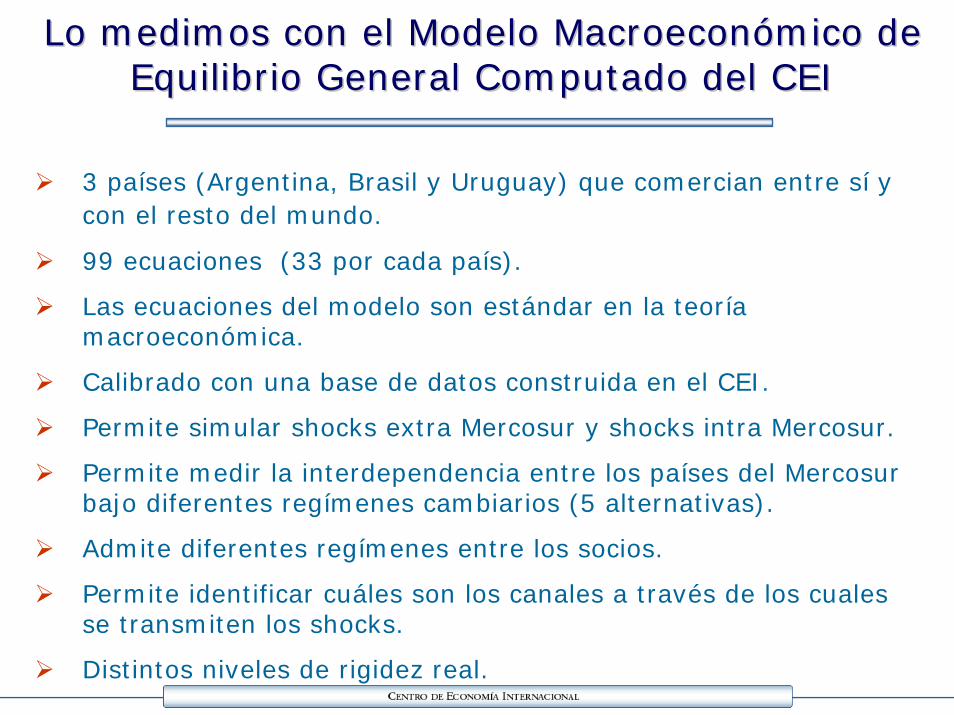

Lo medimos con el Modelo MacroeconLo medimos con el Modelo Macroeconóómico de mico de Equilibrio General Computado del CEIEquilibrio General Computado del CEI

3 países (Argentina, Brasil y Uruguay) que comercian entre sí y con el resto del mundo.

99 ecuaciones (33 por cada país).

Las ecuaciones del modelo son estándar en la teoría macroeconómica.

Calibrado con una base de datos construida en el CEI.

Permite simular shocks extra Mercosur y shocks intra Mercosur.

Permite medir la interdependencia entre los países del Mercosurbajo diferentes regímenes cambiarios (5 alternativas).

Admite diferentes regímenes entre los socios.

Permite identificar cuáles son los canales a través de los cuales se transmiten los shocks.

Distintos niveles de rigidez real.

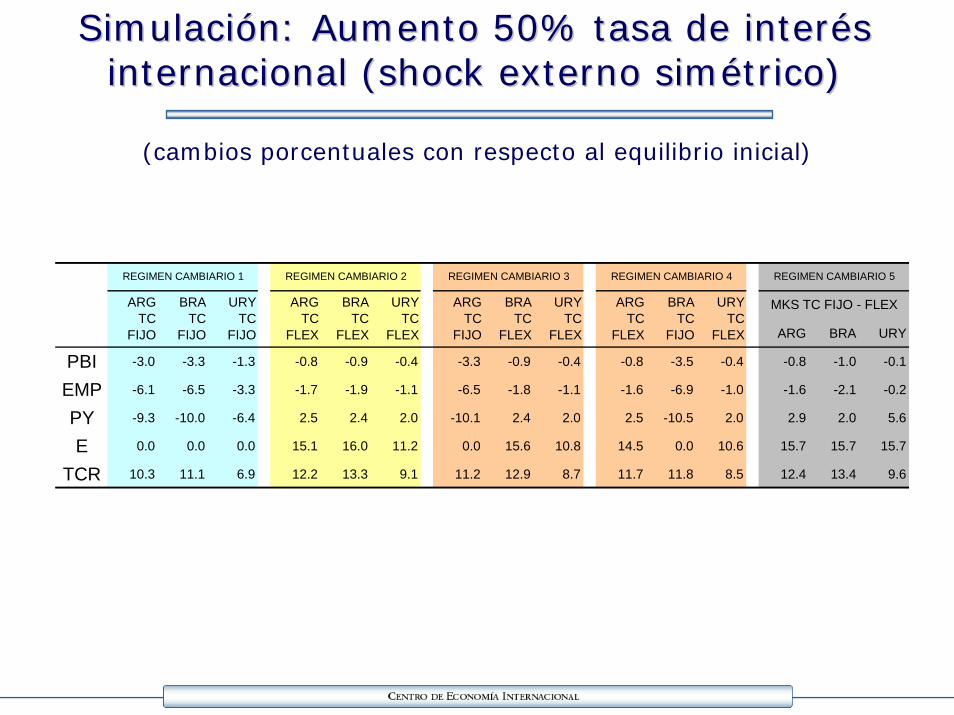

SimulaciSimulacióónn: : AumentoAumento 50% 50% tasatasa de de interinterééssinternacionalinternacional (shock (shock externoexterno simsiméétricotrico))

(cambios porcentuales con respecto al equilibrio inicial)

ARG BRA URY

PBI -3.0 -3.3 -1.3 -0.8 -0.9 -0.4 -3.3 -0.9 -0.4 -0.8 -3.5 -0.4 -0.8 -1.0 -0.1

EMP -6.1 -6.5 -3.3 -1.7 -1.9 -1.1 -6.5 -1.8 -1.1 -1.6 -6.9 -1.0 -1.6 -2.1 -0.2

PY -9.3 -10.0 -6.4 2.5 2.4 2.0 -10.1 2.4 2.0 2.5 -10.5 2.0 2.9 2.0 5.6

E 0.0 0.0 0.0 15.1 16.0 11.2 0.0 15.6 10.8 14.5 0.0 10.6 15.7 15.7 15.7

TCR 10.3 11.1 6.9 12.2 13.3 9.1 11.2 12.9 8.7 11.7 11.8 8.5 12.4 13.4 9.6

REGIMEN CAMBIARIO 1 REGIMEN CAMBIARIO 2 REGIMEN CAMBIARIO 3 REGIMEN CAMBIARIO 4 REGIMEN CAMBIARIO 5

ARG TC

FIJO

BRA TC

FIJO

URY TC

FIJO

ARG TC

FLEX

BRA TC

FLEX

URY TC

FLEX

ARG TC

FIJO

BRA TC

FLEX

URY TC

FLEX

ARG TC

FLEX

BRA TC

FIJO

URY TC

FLEX

MKS TC FIJO - FLEX

ARG TC FLEX, BRA TC FLEX, URY TC FLEX(cambios porcentuales con respecto al equilibrio inicial)

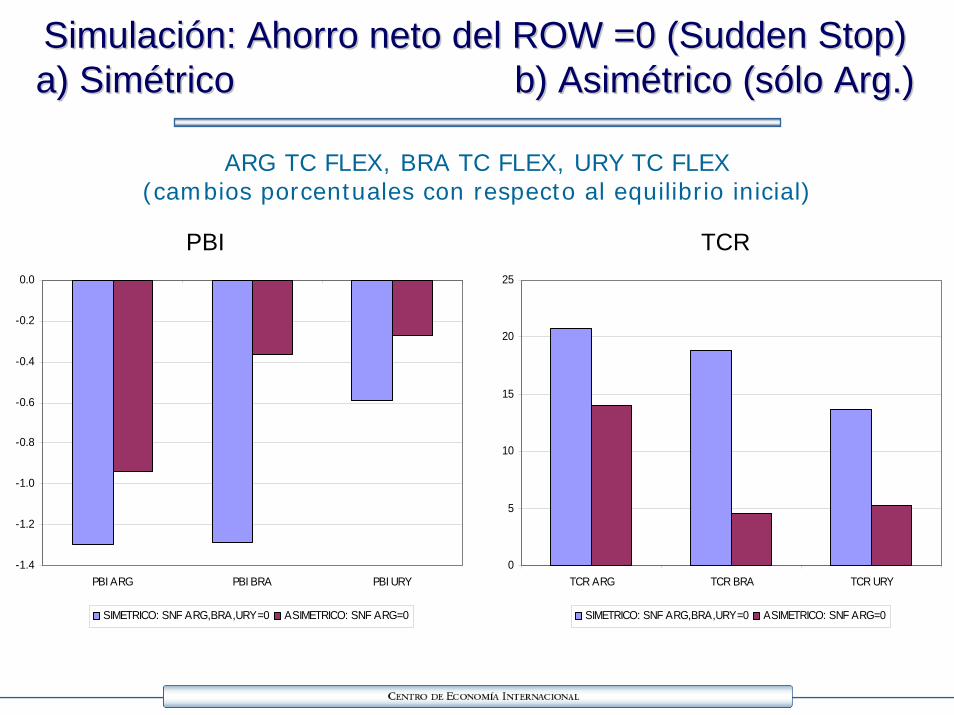

SimulaciSimulacióónn: : Ahorro neto del ROW =0 (Ahorro neto del ROW =0 (SuddenSudden Stop)Stop)a) Sima) Siméétrico trico b) Asimb) Asiméétrico (strico (sóólo lo ArgArg.).)

PBI

-1.4

-1.2

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

PBI ARG PBI BRA PBI URY

SIMETRICO: SNF ARG,BRA,URY=0 ASIMETRICO: SNF ARG=0

0

5

10

15

20

25

TCR ARG TCR BRA TCR URY

SIMETRICO: SNF ARG,BRA,URY=0 ASIMETRICO: SNF ARG=0

TCR

ARG TC FIJO = BRA TC FIJO = URY TC FIJO(cambios porcentuales con respecto al equilibrio inicial)

SIMULACIÓN: AHORRO NETO DEL ROW =0 (SUDDEN STOP)a) SIMÉTRICO b) ASIMÉTRICO

PBI TCR

-7

-6

-5

-4

-3

-2

-1

0

PBI ARG PBI BRA PBI URY

SIMETRICO: SNF ARG,BRA,URY=0 ASIMETRICO: SNF ARG=0

0

5

10

15

20

25

TCR ARG TCR BRA TCR URY

SIMETRICO: SNF ARG,BRA,URY=0 ASIMETRICO: SNF ARG=0

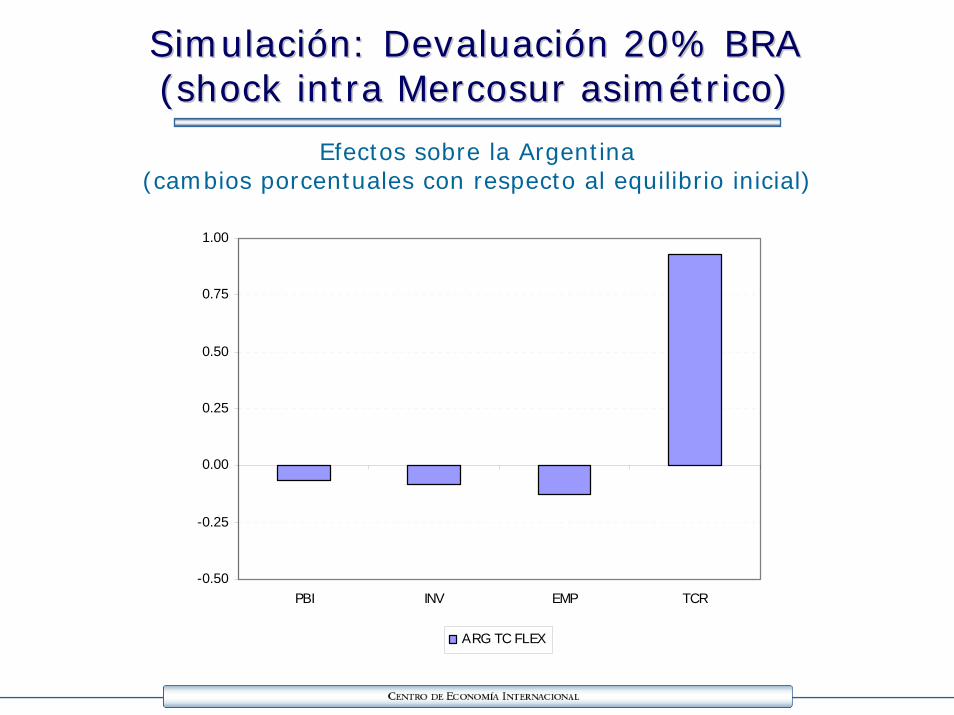

Efectos sobre la Argentina(cambios porcentuales con respecto al equilibrio inicial)

SimulaciSimulacióónn: : DevaluaciDevaluacióón 20% BRAn 20% BRA(shock intra Mercosur (shock intra Mercosur asimasiméétricotrico))

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

PBI INV EMP TCR

ARG TC FLEX

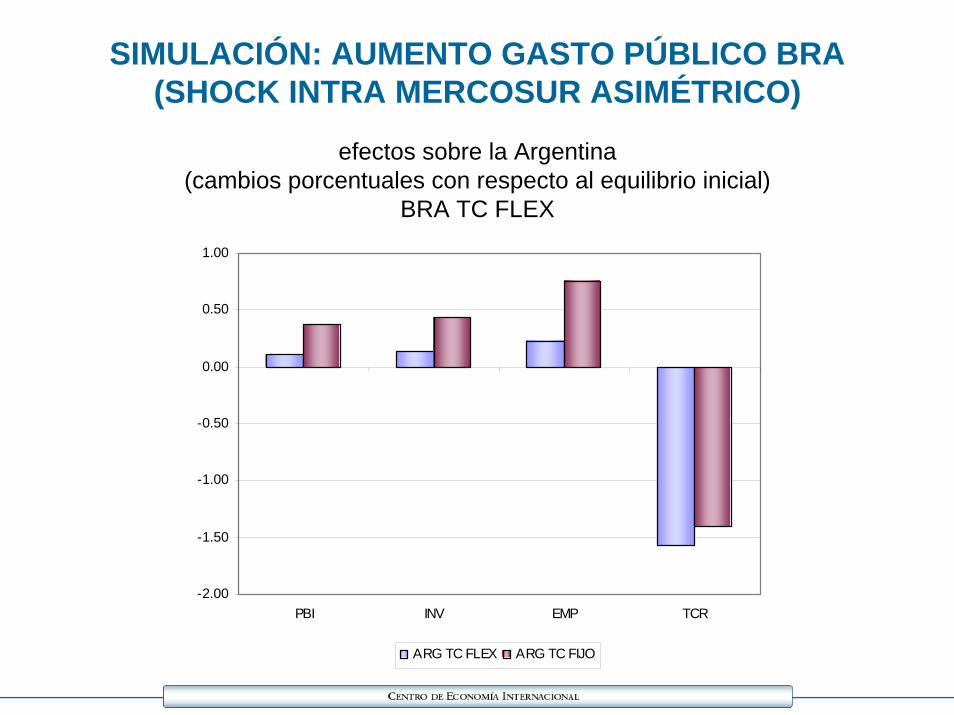

efectos sobre la Argentina(cambios porcentuales con respecto al equilibrio inicial)

BRA TC FLEX

SIMULACIÓN: AUMENTO GASTO PÚBLICO BRA(SHOCK INTRA MERCOSUR ASIMÉTRICO)

-2.00

-1.50

-1.00

-0.50

0.00

0.50

1.00

PBI INV EMP TCR

ARG TC FLEX ARG TC FIJO

Resultado: La interdependencia es altaResultado: La interdependencia es alta

A partir del Mercosur aumenta el comercio intra región.

Paralelamente aumentaron los flujos de capital a la región

Se incrementó el comovimiento entre las economías del bloque.

La tendencia es que la interdependencia continúe creciendo: fenómenos micro. Inversiones cruzadas.

Los shocks comunes afectan en forma similar a todos los socios. Los shocks en sólo uno de ellos afectan a los demás.

La diferencia entre los escenarios de shock común y shock individual puede atribuirse a los efectos de la interdependencia.

El régimen fijo sobrerreacciona a los shocks.

Regímenes diferenciados aumentan el efecto de sobrerreacciónsobre el socio fijo.

SituaciSituacióón actual: Mayor compatibilidadn actual: Mayor compatibilidad……Nuevos riesgosNuevos riesgos

Hay grandes riesgos de las acciones autHay grandes riesgos de las acciones autóónomas de cada socionomas de cada socio..

Políticas monetarias irresponsables de uno de los bancos centrales repercuten en los socios.

Devaluaciones competitivas afectan más a los socios.

Guerras de incentivos para atraer inversiones.

Debido a la interdependencia cada acciDebido a la interdependencia cada accióón de poln de políítica ahora afecta tica ahora afecta proporcionalmente mucho mproporcionalmente mucho máás que en los ochentas que en los ochenta..

Compatibilidad de los regímenes cambiarios.

Todos con cambios flexibles es mejor que la situación anterior pero no es la solución definitiva.

¿¿QuQuéé hacer?hacer?

Dada la interdependencia alcanzada las opciones son:

Mantener el status quo (mantener la incertidumbre o riesgo región).

Retroceder en la integración, desmontar el Mercosur (perder sus beneficios).

Cooperar para estar más seguros de las acciones del otro (resignar soberanía).

¿¿Por quPor quéé cooperar?cooperar?

Estabilidad

Disciplina

Previsibilidad / Credibilidad

Fuentes de vulnerabilidad extra Mercosur.

Regulación prudencial ex ante de los flujos de capitales de corto

plazo.

Regular individualmente en un contexto de interdependencia

puede ser un equilibrio de Nash-Cournot (resultado subóptimo).

Bajar la volatilidad regional es un “bien público”.

¿¿CCóómo cooperar?mo cooperar?

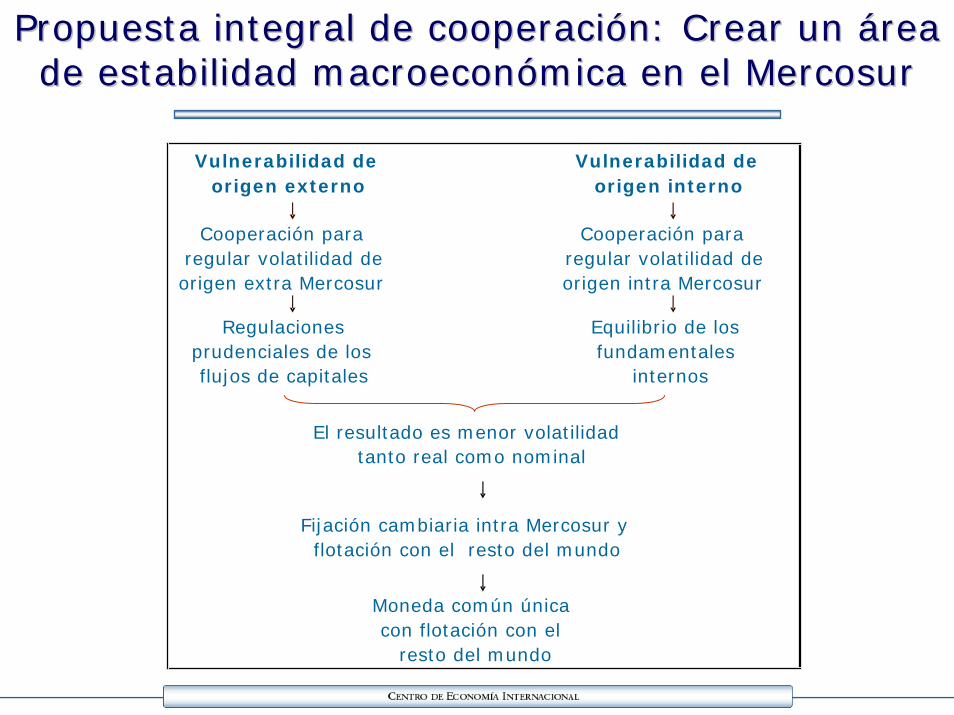

Propuesta integral de cooperaciPropuesta integral de cooperacióón: Crear un n: Crear un áárea rea de estabilidad macroeconde estabilidad macroeconóómica en el Mercosurmica en el Mercosur

Moneda común únicacon flotación con el

resto del mundo

Regulaciones prudenciales de los flujos de capitales

Equilibrio de los fundamentales

internos

El resultado es menor volatilidad tanto real como nominal

Fijación cambiaria intra Mercosur y flotación con el resto del mundo

Vulnerabilidad de origen externo

Vulnerabilidad de origen interno

Cooperación para regular volatilidad de origen extra Mercosur

Cooperación para regular volatilidad de origen intra Mercosur

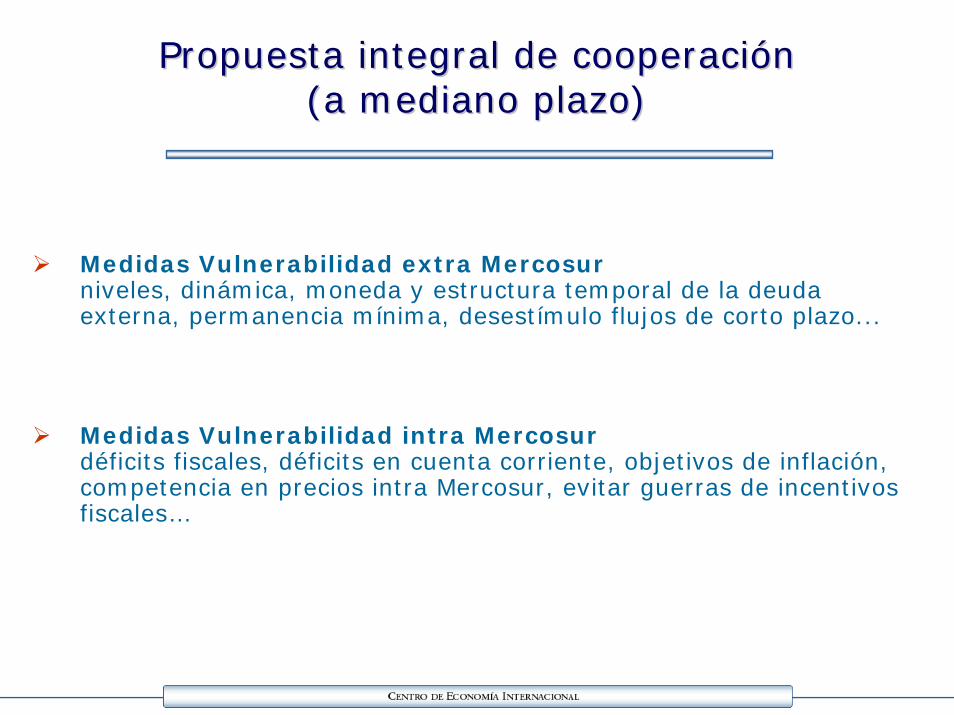

Propuesta integral de cooperaciPropuesta integral de cooperacióónn(a mediano plazo)(a mediano plazo)

Medidas Vulnerabilidad extra Mercosurniveles, dinámica, moneda y estructura temporal de la deuda externa, permanencia mínima, desestímulo flujos de corto plazo...

Medidas Vulnerabilidad intra Mercosurdéficits fiscales, déficits en cuenta corriente, objetivos de inflación, competencia en precios intra Mercosur, evitar guerras de incentivos fiscales…

ImplementabilidadImplementabilidad

¿¿Es el Mercosur una Es el Mercosur una ““tecnologtecnologíía de a de compromisocompromiso”” adecuada?adecuada?

Sin embargoSin embargo……Lo más importante es el consenso.

El Mercosur ha sido un buen soporte para la “sellar” la apertura comercial.

También puede serlo para consolidar la macroeconomía y restaurar la credibilidad macroeconómica de la región.

NoNo……Es mejor lograr disciplina individualmente.

El FMI es una mejor “tecnología” para lograr compromisos.

¿¿Por quPor quéé cooperar en el Mercosur?cooperar en el Mercosur?

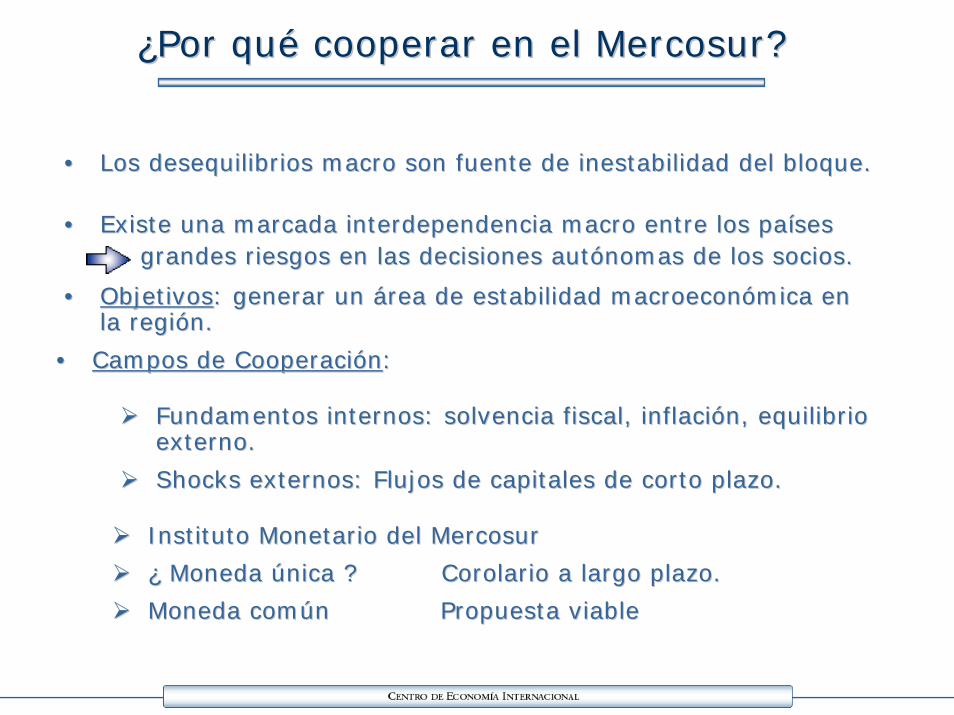

•• Los desequilibrios macro son fuente de inestabilidad del bloque.Los desequilibrios macro son fuente de inestabilidad del bloque.

•• Existe una marcada interdependencia macro entre los paExiste una marcada interdependencia macro entre los paíísessesgrandes riesgos en las decisiones autgrandes riesgos en las decisiones autóónomas de los socios.nomas de los socios.

•• Campos de CooperaciCampos de Cooperacióónn: :

•• ObjetivosObjetivos: generar un : generar un áárea de estabilidad macroeconrea de estabilidad macroeconóómica en mica en la regila regióón.n.

Fundamentos internos: solvencia fiscal, inflaciFundamentos internos: solvencia fiscal, inflacióón, equilibrio n, equilibrio externo.externo.

Shocks externos: Flujos de capitales de corto plazo.Shocks externos: Flujos de capitales de corto plazo.

Instituto Monetario del MercosurInstituto Monetario del Mercosur

¿¿ Moneda Moneda úúnica ? Corolario a largo plazo.nica ? Corolario a largo plazo.

Moneda comMoneda comúún Propuesta viablen Propuesta viable

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

¿ Por qué una institución y una moneda común?

Las alternativas monetarias para el Mercosur si se desea cumplir la voluntad política de unirse monetariamente son:

1) Convergencia macroeconómica sin instituciones

2) Dolarización o Eurización (importar instituciones)

3) Tomar la moneda de uno de los socios

4) Unión monetaria con moneda nueva y excluyente (al estilo europeo)

5) Unión monetaria con moneda nueva de introducción progresiva

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

¿Para el enfoque tradicional de AMO habría que esperar a cumplir una serie de requisitos y tener credibilidad. Hoy día se cumple parte de esos requisitos y no se tiene un activo de credibilidad. O sea el camino va de la integración a la institución monetaria.

Para las teorías endógenas. Una decisión definitiva sobre el régimen monetario tenderá a convertir áreas que no cumplen los requisitos de las AMO en áreas óptimas. O sea el camino puede ir de la institución monetaria a la integración real.

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

Por qué la aproximación secuencial compleja o simultanea

El modelo europeo encuadraría en la alternativa tradicional: alta integración convergencia moneda común y única.

Nosotros tomamos un enfoque intermedio y pragmático para la situación del Mercosur.

Construir instituciones IMM+moneda común.Acentuar convergencia défict fiscal + deuda + inflación.

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

El modelo europeo encuadraría en la alternativa tradicional: alta integración convergencia moneda común y única.

Nosotros tomamos un enfoque intermedio y pragmático para la situación del Mercosur.

Construir instituciones IMM+moneda común.Acentuar convergencia défict fiscal + deuda + inflación.

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

Secuencias paralelas

Por lo tanto, la particularidad de esta propuesta presentada por Argentina no es la creación del IMM si no la emisión limitada de una nueva moneda común de alta calidad.

A diferencia de Europa la nueva moneda no aparece abruptamente luego de cumplir una serie de requisitos en un período de tiempo, esta moneda común en cambio existe durante todo el proceso de convergencia y, sólo en caso de ser exitosa, pasaría a ser la moneda única de la región.

Este modo de pensar la futura moneda del Mercosur es más gradual

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

Los antecedentes se pueden buscar en el CCR implementado por los Bancos Centrales de LA. Ha sido un buen modelo de moneda registral.

La idea sería convertir el mecanismo de CCR en moneda física de circulación aceptada en los países.

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

Beneficios micro y macro

Usos adicionales. pago de impuestos y/o subsidios

Principal beneficio de moneda común es ahorrar los costos de transacción para los privados y a nivel macro es ahorrar el uso de reservas

Las ventajas de la dolarización simultánea de los países (se eliminan los costos de transacción) sin los costos de la misma (perdida de señoreaje, fijación indefinida, flotación asociada al ciclo de EEUU).

Una moneda estable respecto a la canasta dólar-euro-yen sería una unidad de cuenta adecuada e incluso podría tener uso como reserva de valor.

¿¿Moneda comMoneda comúún en el Mercosur?n en el Mercosur?

Propuesta técnicamente viable

Políticamente implementable

No debe ser aislada. Requiere reducir la volatilidad macro

Implementación gradual

Busca lograr una inserción internacional menos vulnerable en los beneficios de la internacionalización financiera