metinĖs pajamŲ mokesČio deklaracijos pln204...

TRANSCRIPT

METINĖS PAJAMŲ MOKESČIO DEKLARACIJOS PLN204 FORMOS PILDYMAS

Kaip pasirinkti reikiamą deklaracijos formą?

Metinę pelno mokesčio deklaraciją sudaro PLN204, PLN204A, PLN204N ir PLN204U formos.

Kiekviena iš deklaracijų pritaikyta konkrečiai pelno mokesčio mokėtojų grupei. Vienetai, pildantys

metinę pelno mokesčio deklaraciją, deklaracijos formą turi pasirinkti pagal savo statusą.

DEKLARACIJA KAS PILDO?

PLN204 Lietuvos vienetai – ribotos civilinės

atsakomybės juridiniai asmenys ir užsienio

bankų filialai. Šią formą pildo akcinės

bendrovės, uždarosios akcinės bendrovės, žemės

ūkio bendrovės, kooperatinės bendrovės,

mažosios bendrijos ir kiti ribotos civilinės

atsakomybės juridiniai asmenys, taip pat užsienio

bankų ir draudimo įmonių filialai, kurie yra

įpareigoti Lietuvos bankui teikti finansines

ataskaitas.

PLN204A Lietuvos vienetai – neribotos civilinės

atsakomybės asmenys. Šią formą pildo

individualios įmonės, tikrosios ir komanditinės

ūkinės bendrijos.

PLN204N Lietuvos vienetai – pelno nesiekiantys asmenys. Šią formą pildo tie juridiniai asmenys, kurių

gautas pelnas negali būti paskirstomas dalyviams

(pavyzdžiui, asociacijos).

PLN204U Lietuvoje veikiančios nuolatinės buveinės (išskyrus užsienio bankų ir draudimo įmonių

filialus). Šią formą turi pildyti užsienyje

registruoti juridiniai asmenys, kurie vykdo veiklą

Lietuvoje.

Kiekviena iš formų turi atitinkamas sudedamąsias dalis:

PLN204 forma susideda iš pagrindinės dalies, priedo PLN204S formos „Sąnaudų sumos,

laikomos neleidžiamais atskaitymais“, priedo PLN204Z formos „Neapmokestinamosios pajamos“,

priedo PLN204F formos „Vertybinių popierių ir išvestinių finansinių priemonių perleidimo pajamos

(nuostoliai)“, priedo PLN204G formos „Perimti mokestiniai veiklos nuostoliai iš vienetų grupės

vienetų“, priedo PLN204C formos „Užsienio valstybėje gautos pajamos ir Lietuvoje atskaitytino tose

užsienio valstybėse sumokėto pelno mokesčio apskaičiavimas“, priedo PLN204E formos

„Neapmokestinami dividendai“ ir priedo PLN204K formos „Kontroliuojamojo užsienio vieneto

pozityviųjų pajamų apskaičiavimas“.

PLN204A forma susideda iš pagrindinės dalies, priedo PLN204L formos „Sąnaudų sumos,

laikomos leidžiamais atskaitymais“, priedo PLN204Z formos, priedo PLN204F formos, priedo

PLN204G formos, priedo PLN204C formos ir priedo PLN204K formos.

PLN204N forma susideda iš pagrindinės dalies, priedo PLN204L formos, priedo PLN204Z

formos, priedo PLN204F formos, priedo PLN204C formos ir priedo PLN204K formos.

PLN204U forma susideda iš pagrindinės dalies, priedo PLN204L formos, priedo PLN204Z

formos ir priedo PLN204F formos.

Kas turi pareigą teikti metinę pelno mokesčio deklaraciją?

Metines pelno mokesčio deklaracijas turi pateikti visi Lietuvos vienetai (ir užsienio vienetai,

Lietuvoje veikiantys per nuolatinę buveinę), kurių pajamos apmokestinamos Pelno mokesčio įstatymo

nustatyta tvarka.

DEKLARACIJĄ TEIKIA: Visi (taip pat ir pelno nesiekiantys) juridiniai

asmenys.

IŠSKYRUS: 1. Juridiniai asmenys, kurių pajamos nėra

apmokestinamos pelno mokesčiu (biudžetinės įstaigos, Lietuvos bankas,

valstybė, savivaldybės, valstybės ir

savivaldybių institucijos, įstaigos ir

tarnybos, VĮ „Indėlių ir investicijų

draudimas“, Europos ekonominių interesų

grupės).

2. Daugiabučių namų savininkų bendrijos,

gyvenamųjų namų statybos bendrijos,

garažų statybos ir eksploatavimo

bendrijos, sodininkų bendrijos, šaulių

sąjungos, politinės partijos, religinės

bendruomenės, tradicinės religinės

bendruomenės ar bendrijos, šeimynos,

profesinės sąjungos ar susivienijimai. 3. Pelno nesiekiantys vienetai, kurie yra

pripažinti nevykdančiais veiklos ir

laikinai atleisti nuo deklaracijos teikimo.

Kada ir kokiu būdu pateikti metinę pelno mokesčio deklaraciją?

Vienetai turi pateikti deklaraciją ir sumokėti apskaičiuotą pelno mokestį pasibaigus mokestiniam

laikotarpiui iki birželio 15 d. Jeigu mokesčių mokėtojui buvo nustatytas individualus mokestinis

laikotarpis, nesutampantis su kalendoriniais metais, deklaraciją reikia pateikti ne vėliau kaip iki kito

mokestinio laikotarpio šešto mėnesio 15 d.

Deklaraciją galima pateikti tik elektroniniu būdu per Elektroninio deklaravimo sistemą.

Kaip užpildyti reikiamą deklaracijos formą?

Deklaruojant 2016 metų pelną pildoma atitinkamos deklaracijos formos 4 versija.

Prieš pildydamas deklaraciją, vienetas turėtų nusistatyti, kokius deklaracijos priedus reikės

pildyti. Pildomi tik tie deklaracijos priedai, kurie yra vienetui aktualūs (t. y. tie, į kuriuos vienetas turi

ką įrašyti). Jeigu per mokestinį laikotarpį vienetas nevykdė tos veiklos, kuriai deklaruoti skirtas

konkretus priedas, to priedo vienetas nepildo ir prie deklaracijos jo neprideda. Pavyzdžiui, akcinė

bendrovė turi pateikti PLN204 formos deklaraciją. Vienas iš šios deklaracijos priedų yra PLN204F

priedas, skirtas vertybinių popierių ir išvestinių finansinių priemonių pajamoms deklaruoti. Tačiau,

jeigu per mokestinį laikotarpį akcinė bendrovė neperleido vertybinių popierių ir išvestinių finansinių

priemonių, PLN204F formos priedo pildyti jai nereikia.

Pildant metinę pelno mokesčio deklaraciją (bet kurią jos formą) rekomenduojama pradėti nuo

formos priedų pildymo, kadangi dalis prieduose nurodytų duomenų vėliau turės būti susumuojami, o

jų suma įrašoma į pagrindinį deklaracijos lapą.

PLN204S priedas (Sąnaudų sumos, laikomos neleidžiamais atskaitymais)

Šiame priede turi būti nurodomos vieneto sąnaudos, kurios pagal Pelno mokesčio įstatymą

laikomos neleidžiamais atskaitymais, taip pat sąnaudų sumos, susidariusios dėl skirtingo jų

pripažinimo apskaitoje (t. y. didinančios mokesčio bazę). Deklaruotinos neleidžiamų atskaitymų

sumos yra nurodytos PLN204S priedo lape. Kiekvienos rūšies sąnaudas reikia nurodyti skirtingose

priedo eilutėse.

Kiekvienoje eilutėje reikia nurodyti:

S1 laukelyje – sąnaudų rūšies kodą. Kodų sąrašas yra pateiktas tame pačiame deklaracijos

priedo lape, kairėje pusėje.

S2 laukelyje – sąnaudų sumą.

Pavyzdžiui, per mokestinį laikotarpį vienetas 5 000 Eur skyrė reprezentacijai. Tačiau, pagal

Pelno mokesčio įstatymo 22 straipsnį, iš pajamų gali būti atskaitoma ne daugiau kaip 75 proc.

reprezentacinių sąnaudų. Likusi dalis – 25 proc. (šiuo atveju – 1 250 Eur) patirtų sąnaudų

priskiriama neleidžiamiems atskaitymams ir turi būti deklaruojama PLN204S priede.

PLN204Z priedas (Neapmokestinamosios pajamos)

Šiame priede deklaruojamos tos vieneto gautos pajamos, kurios, pagal Pelno mokesčio

įstatymo 12 straipsnį, laikomos neapmokestinamosiomis pajamomis. Deklaruotinos

neapmokestinamosios pajamos taip pat išvardintos ir pačiame PLN204Z priedo lape. Kiekvienos

rūšies neapmokestinamąsias pajamas reikia nurodyti skirtingose eilutėse.

Z1 laukelyje – pajamų rūšies kodą. Kodų sąrašas yra pateiktas tame pačiame deklaracijos

priedo lape, kairėje pusėje.

Z2 laukelyje – pajamų sumą.

PLN204F priedas (Vertybinių popierių ir išvestinių finansinių priemonių perleidimo

pajamos (nuostoliai))

Šiame priede nurodomos per mokestinį laikotarpį vieneto iš vertybinių popierių ir išvestinių

finansinių priemonių gautos pajamos (nuostoliai), įskaitant nuostolius, perimtus iš kitų vienetų

(perimant nuostolius iš kitų grupės vienetų arba reorganizuotų vienetų). Šiame priede deklaruojami

tik tie nuostoliai, kurie susidarė dėl vertybinių popierių arba išvestinių finansinių priemonių

perleidimo.

PLN204F priedas turi tokius skyrius:

I. VP ir išvestinių finansinių priemonių perleidimo rezultatas;

II. Iš kitų vienetų grupės vienetų perimti VP ir išvestinių finansinių priemonių nuostoliai.

I skyrius. VP ir išvestinių finansinių priemonių perleidimo rezultatas

Šiame skyriuje nurodomos vieneto pajamos (nuostoliai) iš vertybinių popierių arba išvestinių

finansinių priemonių, t. y. skyrius skirtas paties vieneto gautoms pajamoms ar patirtiems

nuostoliams deklaruoti.

F1 laukelyje įrašomas vertybinių popierių perleidimo rezultatas (pelnas arba nuostolis).

Apskaičiuojant F1 laukelyje įrašomą sumą neįskaitomi vertybinių popierių perleidimo nuostoliai,

perduodami įsigyjančiam vienetui pagal Pelno mokesčio įstatymo 43 straipsnio 3 dalį. Jie nurodomi

deklaracijos pagrindinio lapo 24 laukelyje. T. y. kai vienas juridinis asmuo buvo perduotas

(parduotas) kitam juridiniam asmeniui, įsigyjantis juridinis asmuo gali perimti įgyto juridinio

asmens ankstesnių metų nuostolius. Tokiu atveju abu juridiniai asmenys (tiek įsigyjantis, tiek

įgyjamas) turi pateikti deklaracijas ir nurodyti, kokią nuostolių sumą vienas kitam perduoda.

Juridinis asmuo, kuris perduoda nuostolius iš vertybinių popierių, tokius nuostolius turėtų nurodyti

PLN204 deklaracijos pagrindinio lapo 24 laukelyje, o juridinis asmuo, kuris perima nuostolius iš

vertybinių popierių, juos turėtų deklaruoti PLN204F priedo II skyriuje.

F1 laukelyje nereikia nurodyti tokių vertybinių popierių perleidimo pelno (nuostolių), kurių

perleidimo pajamos pagal Pelno mokesčio įstatymą laikomos neapmokestinamosiomis pajamomis.

Pavyzdžiui, investicinių bendrovių ir draudimo įmonių gyvybės draudimo investicinės pajamos

priskiriamos neapmokestinamosioms pajamoms (pagal PMĮ 12 str. 15 p.), todėl tokių pajamų

nurodyti nereikia.

F2 laukelis skirtas atskaitomiems akcijų perleidimo nuostoliams deklaruoti. Pelno mokesčio

įstatymo 30 straipsnio 2 dalis leidžia iš vertybinių popierių perleidimo pajamų atskaityti dėl akcijų

perleidimo patirtus nuostolius. Taigi, jeigu vienetas nepelningai perleido turėtas kito v ieneto akcijas,

tačiau taip pat gavo pajamų iš kitų vertybinių popierių perleidimo, dėl akcijų pardavimo patirtą

nuostolį jis gali atskaityti iš vertybinių popierių perleidimo pajamų. Vertybinių popierių perleidimo

pajamos nurodomos F1 laukelyje, o akcijų perleidimo nuostolis – F2 laukelyje. Akcijų perleidimo

nuostolius galima atskaityti tik tuomet, jeigu vienetas akcijas turėjo ne trumpiau kaip 2 metus ir šios

akcijos jam suteikė daugiau kaip 25 proc. balsų. Be to, juridinis asmuo, kurio akcijas turėjo vienetas,

turi būti įregistruotas ar kitaip organizuotas Europos ekonominės erdvės valstybėje arba valstybėje,

su kuria Lietuva turi sudariusi dvigubo apmokestinimo išvengimo sutartį.

F3 laukelyje įrašomas išvestinių finansinių priemonių pelnas (nuostoliai).

F4 laukelyje apskaičiuojamas galutinis vertybinių popierių ir išvestinių finansinių priemonių

perleidimo rezultatas. Galutinis rezultatas apskaičiuojamas sudedant pajamas (nuostolius) iš

vertybinių popierių (F1 laukelis), pajamas (nuostolius) iš išvestinių finansinių priemonių (F3

laukelis) ir atimant akcijų perleidimo nuostolius, nurodytus F2 laukelyje.

Pavyzdžiui, UAB „A“ 2013 metais už 7 000 Eur įsigijo 30 proc. UAB „B“ akcijų, tačiau

UAB „B“ veikla plėtojosi ne taip, kaip tikėtasi, todėl UAB „A“ galiausiai 2016 metais nusprendė

šias akcijas parduoti už 6 000 Eur. Taigi, UAB „A“ patyrė 1 000 Eur akcijų perleidimo nuostolį.

Tais pačiais 2016 metais UAB „A“ gavo 3 000 Eur pajamų iš turėtų obligacijų ir vekselių.

F5–F7 laukeliai skirti kitam vienetui perduodamų nuostolių deklaravimui. Pelno mokesčio

įstatymas tam tikrais atvejais leidžia dviem skirtingiems juridiniams asmenims vienas kitam perduoti

patirtus nuostolius. Perduodamus nuotolius tokiu atveju turi deklaruoti abu juridiniai asmenys. F5 ir

F7 laukeliuose perduodamus nuostolius deklaruoja tas juridinis asmuo, kuris tokius nuostolius

perduoda. F6 laukelis skirtas perimamų nuostolių deklaravimui.

F5 laukelyje nurodoma reorganizavimo ar perleidimo atveju įsigyjančiam juridiniam asmeniui

perduodama vertybinių popierių ir išvestinių finansinių priemonių perleidimo nuostolių suma. T. y.

šį laukelį pildo tas juridinis asmuo, kuris nuotolius perduoda.

F6 laukelyje, priešingai, nurodoma reorganizavimo ar perleidimo atveju perimama vertybinių

popierių ir išvestinų finansinių priemonių perleidimo nuotolių suma. T. y. šį laukelį pildo tas

juridinis asmuo, kuris nuostolius perima.

F7 laukelis skirtas tiems atvejams, kai nuostoliai perduodami iš vieno vienetų grupės juridinio

asmens kitam tos pačios vienetų grupės juridiniam asmeniui. Laukelį turi užpildyti tas juridinis

asmuo, kuris perduoda nuostolių kitam savo vienetų grupės juridiniam asmeniui. Juridinis asmuo,

kuris perima nuostolius, tokią informaciją pateikia užpildydamas PLN204F priedo II skyrių.

II skyrius. Iš kitų vienetų grupės vienetų perimti VP ir išvestinių finansinių priemonių

nuostoliai

Šiame skyriuje deklaruojami ne paties deklaruojančio vieneto, o kitų vienetų patirti nuostoliai,

kuriuos deklaraciją teikiantis subjektas perėmė. Kiekvienam grupės vienetui, iš kurio buvo perimti

vertybinių popierių ir išvestinių finansinių priemonių perleidimo nuostoliai, skiriama atskira eilutė.

Deklaruojant perimtus nuostolius nurodoma tokia informacija:

F8 laukelyje turi būti pateiktas grupės vieneto, iš kurio perimti nuostoliai, mokesčių mokėtojo

identifikacinis numeris. Šiame laukelyje įrašomas juridinio asmens, iš kurio perimti nuostoliai,

kodas.

F9 laukelyje reikia įrašyti tos valstybės, kurios rezidentas perduoda nuostolius, kodą. Kodų

sąrašas pateikiamas deklaracijos FR0526 pildymo instrukcijos priede.

F10 laukelyje nurodoma perimtų nuostolių suma.

F11 laukelyje įrašoma nuostolių perdavimo data.

PLN204G priedas (Perimti mokestiniai veiklos nuostoliai iš vienetų grupės vienetų)

PLN204G priede nurodomi iš kitų grupės vienetų perimti mokestiniai nuostoliai, išskyrus

perimtus vertybinių popierių ir išvestinių finansinių priemonių nuostolius. Pastarieji nurodomi

atskirai PLN204F priede, kadangi vertybinių popierių ir išvestinių finansinių priemonių pardavimo

nuostoliai gali būti padengti tik vertybinių popierių ir išvestinių finansinių priemonių pajamomis.

Kiti veiklos nuostoliai gali būti padengti bet kokios veiklos pajamomis.

PLN204G priedas pildomas taip pat, kaip PLN204F priedo II skyrius.

PLN204E priedas (Neapmokestinami dividendai)

Priedas skirtas neapmokestinamųjų dividendų deklaravimui. Pagal bendrąją taisyklę, juridinio

asmens kitam juridiniam asmeniui išmokėti dividendai apmokestinami 15 proc. pelno mokesčio

tarifu. Tačiau Pelno mokesčio įstatymas tam tikrais atvejais leidžia mokesčio nemokėti. Pavyzdžiui,

jeigu dividendus gaunantis juridinis asmuo ne trumpiau kaip 12 mėnesių valdo ne mažiau kaip

10 proc. balsų suteikiančių dividendus išmokančio vieneto akcijų, gauti dividendai neapmokestinami

ir neįtraukiami į gaunančio juridinio asmens pajamas. Be to, neapmokestinami pensijų fondams ir

investiciniams fondams išmokėti dividendai. Būtent tokie atvejai turėtų būti nurodomi PLN204E

priede. Neapmokestinamuosius dividendus deklaruoti turi išmokantis vienetas.

PLN204E priedas turi tokius skyrius:

I. Lietuvos vienetams ir / arba nuolatinėms buveinėms išmokėtų pagal PMĮ 33 str. 2 d.

neapmokestinamų dividendų bendra suma;

II. Pensijų fondams ir investiciniams fondams išmokėtų neapmokestinamų dividendų bendra

suma;

III. Užsienio vienetams išmokėti pagal PMĮ 34 str. 2 d. neapmokestinami dividendai.

I ir II skyriuose reikia nurodyti tik bendras išmokėtų neapmokestinamų dividendų sumas,

nedetalizuojant ir nenurodant jokios informacijos apie dividendų gavėjus.

I skyriuje nurodoma Lietuvos vienetams ar nuolatinėms buveinėms išmokėtų

neapmokestinamų dividendų suma (kai dividendų gavėjas ne trumpiau kaip 12 mėnesių valdė ne

mažiau kaip 10 proc. balsų suteikiančių akcijų).

II skyriuje nurodoma bendra pensijų fondams ir investiciniams fondams išmokėtų dividendų

suma.

III skyrius. Užsienio vienetams išmokėti pagal PMĮ 34 str. 2 dalį neapmokestinami dividendai

Šiame skyriuje deklaruojami užsienio vienetams išmokėti neapmokestinami dividendai, kai

dividendų gavėjas – užsienio juridinis asmuo – ne trumpiau kaip 12 mėnesių valdo ne mažiau kaip

10 proc. balsų suteikiančių dividendus išmokančio vieneto akcijų.

E3 laukelyje įrašomas užsienio vieneto, kuriam išmokami neapmokestinami dividendai,

pavadinimas.

E4 laukelyje nurodomas užsienio vieneto identifikacinis numeris (užsienio juridinio asmens

kodas).

E5 laukelyje reikia įrašyti užsienio vieneto balsus suteikiančių akcijų dalį. T. y. kiek procentų

balsus suteikiančių dividendus išmokančio juridinio asmens akcijų užsienio juridinis asmuo valdo.

Kaip minėta, neapmokestinamais išmokėti dividendai bus laikomi tik tuomet, jeigu užsienio juridinis

asmuo valdo ne mažiau kaip 10 proc. balsus suteikiančių akcijų, todėl šiame laukelyje turėtų būti

įrašoma ne mažiau kaip 10 proc. Jeigu užsienio juridinis asmuo valdo mažiau kaip 10 proc. balsus

suteikiančių akcijų, jam išmokėti dividendai bus apmokestinami 15 proc. pelno mokesčio tarifu,

todėl tokių išmokėtų dividendų PLN204E priede deklaruoti nereikia.

E6 laukelyje įrašoma išmokėtų dividendų suma.

E7 laukelyje reikia įrašyti tos valstybės, kurioje registruotas užsienio juridinis asmuo, kodą.

Kodų sąrašas pateikiamas deklaracijos FR0526 pildymo instrukcijos priede.

E8 laukelyje įrašoma užsienio juridinio asmens registracijos adresas (užsienio valstybėje).

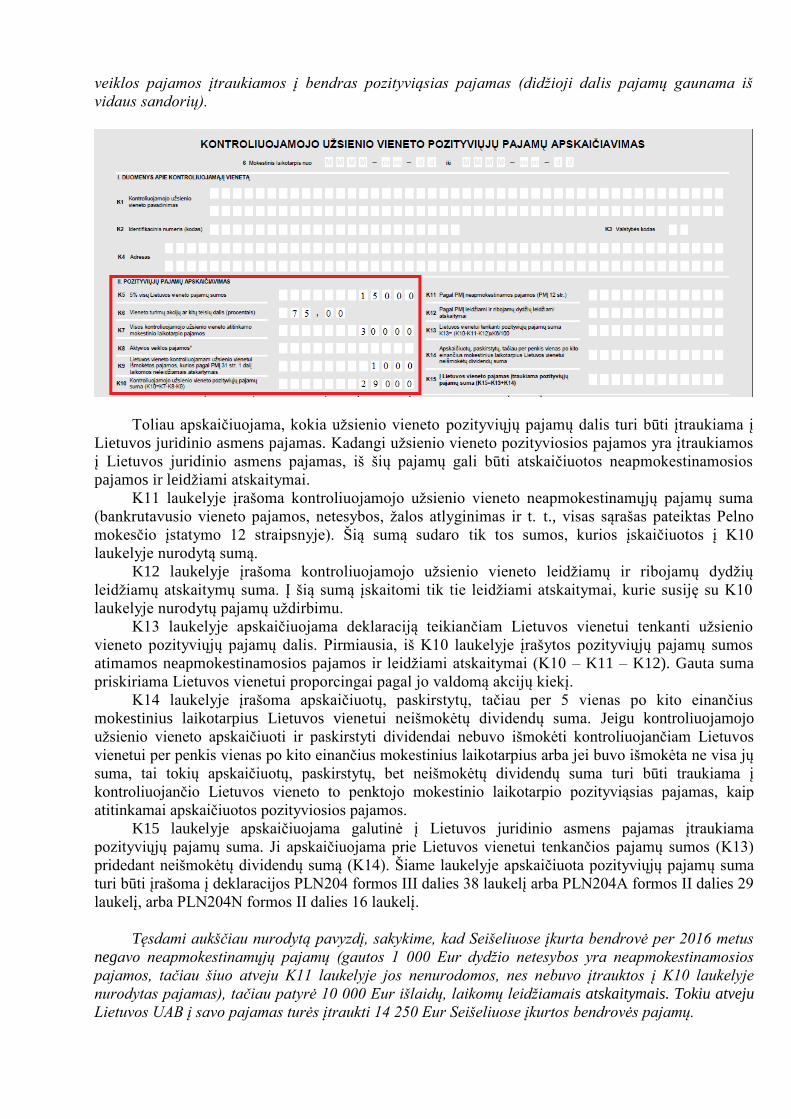

PLN204K priedas (Kontroliuojamojo užsienio vieneto pozityviųjų pajamų

apskaičiavimas)

Šį priedą pildo tie juridiniai asmenys, kurie pagal Pelno mokesčio įstatymo 39 straipsnį turi

pareigą deklaruoti kontroliuojamo užsienio vieneto pajamas, t. y. jeigu valdo (turi daugiau kaip

50 proc. akcijų) tokį užsienio vienetą, kuris nėra registruotas finansų ministro patvirtintose

valstybėse arba patenka į finansų ministro nustatytą verslo organizavimo formų sąrašą.

Užsienio vienetų nuolatinės buveinės šio priedo nepildo.

Vienam kontroliuojamajam vienetui yra skirtas visas PLN204K priedas, todėl juridinis asmuo,

norintis deklaruoti kelių skirtingų kontroliuojamųjų užsienio vienetų pajamas, turi pildyti kelis

skirtingus PLN204K priedus.

PLN204K priedą sudaro tokie skyriai:

I. Duomenys apie kontroliuojamąjį vienetą;

II. Pozityviųjų pajamų apskaičiavimas;

III. Nuo pozityviųjų pajamų užsienio valstybėje arba zonoje sumokėto mokesčio, atskaitomo iš

Lietuvos vieneto pelno mokesčio, apskaičiavimas.

I skyrius. Duomenys apie kontroliuojamąjį vienetą

Šiame skyriuje deklaruojama pagrindinė informacija apie kontroliuojamąjį vienetą –

pavadinimas, juridinio asmens kodas, adresas ir valstybės, kurioje užsienio juridinis asmuo yra

registruotas (ar kitaip organizuotas), kodas. Valstybių kodų sąrašas pateikiamas deklaracijos FR0526

pildymo instrukcijos priede.

II skyrius. Pozityviųjų pajamų apskaičiavimas

K5 laukelyje įrašoma suma, lygi 5 proc. visų Lietuvos vieneto (teikiančio deklaraciją) pajamų.

Pagal Pelno mokesčio įstatymo 39 straipsnio 5 dalies 2 punktą, kontroliuojamojo užsienio vieneto

pozityviųjų pajamų deklaruoti nereikia, jeigu kontroliuojamojo užsienio vieneto pajamos sudaro

mažiau kaip 5 proc. kontroliuojančio vieneto (juridinio asmens, teikiančio deklaraciją) pajamų.

Taigi, prieš deklaruojant pozityviąsias užsienio vieneto pajamas, reikėtų apskaičiuoti 5 proc. visų

savo pajamų ir įvertinti, ar kontroliuojamasis vienetas per mokestinį laikotarpį gavo daugiau pajamų.

Visos juridinio asmens pajamos nurodomos deklaracijos pagrindiniame lape, t. y. PLN204 formos

II dalies 18 laukelyje, PLN204A formos II skyriaus 17 laukelyje arba PLN204N formos II skyriaus

15 laukelyje. Viename iš šių laukelių nurodytą sumą reikėtų padauginti iš 0,05 ir gautą skaičių

įrašyti į K5 laukelį.

K6 laukelyje reikia nurodyti paskutinę mokestinio laikotarpio dieną valdomą akcijų dalį

procentais.

K7 laukelyje įrašoma valdomo užsienio vieneto pajamų suma.

Jeigu K5 > K7, toliau šio priedo pildyti nebereikia.

Jeigu K5 < K7, priedas pildomas toliau.

K8 laukelis pildomas tik tuomet, jeigu aktyvios veiklos pajamos neturi būti įtrauktos į

pozityviąsias pajamas. Aktyvios veiklos pajamos neįtraukiamos į pozityviąsias pajamas esant šioms

sąlygoms:

1. Kontroliuojamame užsienio vienete dirba tiek darbuotojų, kiek jų paprastai reikia veiklai

užtikrinti;

2. Iš tos valstybės ar zonos, kurioje užsienio vienetas registruotas (ar kitaip organizuotas) ,

vienetas gauna ne daugiau kaip 10 proc. pajamų;

3. Daugiau kaip 50 proc. užsienio vieneto pajamų uždirbtos iš sandorių su nepriklausomais

(nesusijusiais) asmenimis.

Jeigu tenkinamos nurodytos sąlygos, kontroliuojamojo užsienio vieneto aktyvios veiklos

pajamos nurodomos atskirai – K8 laukelyje. Jeigu sąlygos netenkinamos, aktyvios veiklos pajamos

nurodomos kartu su kitomis užsienio vieneto pajamomis – K7 laukelyje.

K9 laukelyje įrašoma pajamų, laikomų neleidžiamais atskaitymais, suma. Apskaičiuojant šią

sumą, sudedamos visos per mokestinį laikotarpį deklaraciją teikiančio juridinio asmens

kontroliuojamajam užsienio vienetui išmokėtos sumos, kurios laikomos neleidžiamais atskaitymais

(netesybos, palūkanos ir t. t.). Jeigu per mokestinį laikotarpį Lietuvos vienetas užsienio

kontroliuojamam vienetui tokių sumų nemokėjo, K9 laukelio pildyti nereikia.

K10 laukelyje apskaičiuojama užsienio vieneto pozityviųjų pajamų suma. Ji apskaičiuojama iš

visų užsienio vieneto pajamų atimant aktyvios veiklos pajamas ir iš kontroliuojančio subjekto gautas

pajamas (K7 – K8 – K9).

Pavyzdys. Lietuvoje registruota uždaroji akcinė bendrovė 2016 metais gavo 300 000 Eur

pajamų. Be to, ji valdo 75 proc. Seišeliuose įsikūrusios bendrovės akcijų, kuriai per mokestinį

laikotarpį išmokėjo 1 000 Eur netesybų. Tarkime, kad Seišeliuose įsikūrusi bendrovė per 2016 metus

gavo 30 000 Eur pajamų, iš kurių didžioji dalis buvo gauta per sandorius su pagrindiniu akcininku –

Lietuvos UAB. Pagal šį pavyzdį, kontroliuojamojo užsienio vieneto pozityviosios pajamos bus lygios

29 000 Eur. K8 laukelis nepildomas, kadangi iš sąlygos aišku, kad užsienio vieneto aktyviosios

veiklos pajamos įtraukiamos į bendras pozityviąsias pajamas (didžioji dalis pajamų gaunama iš

vidaus sandorių).

Toliau apskaičiuojama, kokia užsienio vieneto pozityviųjų pajamų dalis turi būti įtraukiama į

Lietuvos juridinio asmens pajamas. Kadangi užsienio vieneto pozityviosios pajamos yra įtraukiamos

į Lietuvos juridinio asmens pajamas, iš šių pajamų gali būti atskaičiuotos neapmokestinamosios

pajamos ir leidžiami atskaitymai.

K11 laukelyje įrašoma kontroliuojamojo užsienio vieneto neapmokestinamųjų pajamų suma

(bankrutavusio vieneto pajamos, netesybos, žalos atlyginimas ir t. t., visas sąrašas pateiktas Pelno

mokesčio įstatymo 12 straipsnyje). Šią sumą sudaro tik tos sumos, kurios įskaičiuotos į K10

laukelyje nurodytą sumą.

K12 laukelyje įrašoma kontroliuojamojo užsienio vieneto leidžiamų ir ribojamų dydžių

leidžiamų atskaitymų suma. Į šią sumą įskaitomi tik tie leidžiami atskaitymai, kurie susiję su K10

laukelyje nurodytų pajamų uždirbimu.

K13 laukelyje apskaičiuojama deklaraciją teikiančiam Lietuvos vienetui tenkanti užsienio

vieneto pozityviųjų pajamų dalis. Pirmiausia, iš K10 laukelyje įrašytos pozityviųjų pajamų sumos

atimamos neapmokestinamosios pajamos ir leidžiami atskaitymai (K10 – K11 – K12). Gauta suma

priskiriama Lietuvos vienetui proporcingai pagal jo valdomą akcijų kiekį.

K14 laukelyje įrašoma apskaičiuotų, paskirstytų, tačiau per 5 vienas po kito einančius

mokestinius laikotarpius Lietuvos vienetui neišmokėtų dividendų suma. Jeigu kontroliuojamojo

užsienio vieneto apskaičiuoti ir paskirstyti dividendai nebuvo išmokėti kontroliuojančiam Lietuvos

vienetui per penkis vienas po kito einančius mokestinius laikotarpius arba jei buvo išmokėta ne visa jų

suma, tai tokių apskaičiuotų, paskirstytų, bet neišmokėtų dividendų suma turi būti traukiama į

kontroliuojančio Lietuvos vieneto to penktojo mokestinio laikotarpio pozityviąsias pajamas, kaip

atitinkamai apskaičiuotos pozityviosios pajamos.

K15 laukelyje apskaičiuojama galutinė į Lietuvos juridinio asmens pajamas įtraukiama

pozityviųjų pajamų suma. Ji apskaičiuojama prie Lietuvos vienetui tenkančios pajamų sumos (K13)

pridedant neišmokėtų dividendų sumą (K14). Šiame laukelyje apskaičiuota pozityviųjų pajamų suma

turi būti įrašoma į deklaracijos PLN204 formos III dalies 38 laukelį arba PLN204A formos II dalies 29

laukelį, arba PLN204N formos II dalies 16 laukelį.

Tęsdami aukščiau nurodytą pavyzdį, sakykime, kad Seišeliuose įkurta bendrovė per 2016 metus

negavo neapmokestinamųjų pajamų (gautos 1 000 Eur dydžio netesybos yra neapmokestinamosios

pajamos, tačiau šiuo atveju K11 laukelyje jos nenurodomos, nes nebuvo įtrauktos į K10 laukelyje

nurodytas pajamas), tačiau patyrė 10 000 Eur išlaidų, laikomų leidžiamais atskaitymais. Tokiu atveju

Lietuvos UAB į savo pajamas turės įtraukti 14 250 Eur Seišeliuose įkurtos bendrovės pajamų.

III skyrius. Nuo pozityviųjų pajamų užsienio valstybėje arba zonoje sumokėto mokesčio,

atskaitomo iš Lietuvos vieneto pelno mokesčio, apskaičiavimas

Šioje dalyje apskaičiuojamas nuo K15 laukelyje nurodytų pajamų užsienio valstybėje

sumokėtas mokestis. Taikant dvigubo apmokestinimo išvengimo taisykles, nuo tų pačių pajamų

mokestis apskaičiuojamas ir mokamas tik vieną kartą. Jeigu tos pačios pajamos patenka į

apmokestinimo objektą keliose skirtingose valstybėse, atsiranda poreikis valstybėms pasidalinti, kaip

bus apmokestinamos pajamos. Šiuo atveju, jeigu užsienio valstybėje nuo užsienio vieneto

pozityviųjų pajamų jau buvo sumokėtas pelno mokestis (ar jo esmę atitinkantis mokestis), sumokėta

mokesčio suma yra mažinama Lietuvoje mokėtino pelno mokesčio suma. Be abejo, norint sumažinti

mokėtiną mokesčio sumą, reikia pateikti užsienio mokesčių administratoriaus išduotus dokumentus,

patvirtinančius, kad mokestis užsienio valstybėje tikrai buvo sumokėtas. Tokius dokumentus reikėtų

pridėti prie teikiamos deklaracijos ir tai pažymėti K22 ir K23 laukeliuose.

K16 laukelyje įrašomas pelno mokesčio tarifas, taikomas Lietuvos juridiniam asmen iui,

teikiančiam deklaraciją. Pagal bendrąją taisyklę pelno mokesčio tarifas – 15 proc.

K17 laukelyje apskaičiuojama, kokią pelno mokesčio sumą už kontroliuojamojo užsienio

vieneto pozityviąsias pajamas turėtų sumokėti Lietuvos juridinis asmuo. Ji apskaičiuojama pritaikius

nurodytą pelno mokesčio tarifą K15 laukelyje nurodytoms pajamoms.

K18 laukelyje įrašoma nuo pozityviųjų pajamų (visų užsienio vieneto pozityviųjų pajamų,

nurodytų K7 laukelyje) užsienio valstybėje sumokėto mokesčio suma.

K19 laukelyje nurodoma nuo pozityviųjų pajamų, priskirtų Lietuvos juridiniam asmeniui (K17

laukelis), užsienio valstybėje sumokėto mokesčio dalis.

K20 laukelyje nurodoma užsienio valstybėje sumokėto mokesčio suma. Šis laukelis pildomas

tik tuomet, jeigu užsienio vienetas sumokėjo pelno mokestį užsienio valstybėje, su kuria Lietuva yra

sudariusi dvigubo apmokestinimo išvengimo sutartį. Visą tokių valstybių sąrašą galima rasti Finansų

ministerijos tinklalapyje.

K21 laukelyje įrašoma galutinė iš mokėtino pelno mokesčio atskaitoma suma. Ji

apskaičiuojama taip:

- Jei Lietuvos juridiniam asmeniui tenkanti pelno mokesčio suma (K17) didesnė (arba lygi)

už užsienio valstybėje sumokėto pelno mokesčio sumą (K19 + K20), tai iš mokėtinos

pelno mokesčio sumos atskaitoma užsienio valstybėje sumokėto mokesčio suma (K19 +

K20).

- Jei Lietuvos juridiniam asmeniui tenkanti pelno mokesčio suma (K17) mažesnė už

užsienio valstybėje sumokėto pelno mokesčio sumą (K19 + K20), tai atskaitoma visa

mokėtina pelno mokesčio suma, o K21 laukelyje įrašomas tas pats skaičius, kuris įrašytas

K17 laukelyje.

Tęsdami aukščiau pateiktą pavyzdį, tarkime, kad užsienio vienetas nuo pozityviųjų pajamų

Seišeliuose sumokėjo 5 proc. dydžio mokestį (1 500 Eur). Tokiu atveju Lietuvos juridinis asmuo

turėtų sumokėti 2 138 Eur pelno mokesčio nuo jam tenkančių pozityviųjų užsienio vieneto pajamų ,

tačiau dalį šios sumos – 713 Eur užsienio bendrovė jau sumokėjo užsienio valstybėje.

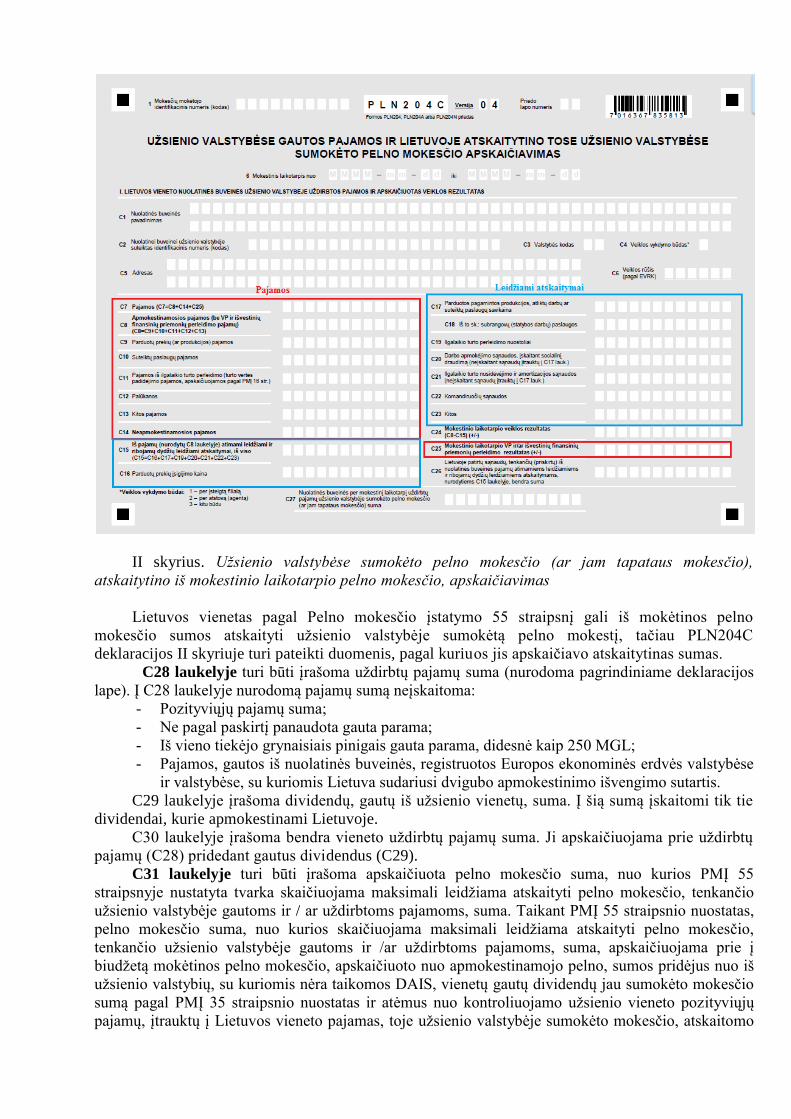

PLN204C priedas (Užsienio valstybėse gautos pajamos ir Lietuvoje atskaitytino tose

užsienio valstybėse sumokėto pelno mokesčio apskaičiavimas)

Priedas

pildomas, jeigu:

Lietuvos vienetas per nuolatinę buveinę vykdo veiklą užsienio valstybėje, o

iš tokios veiklos gautos pajamos yra apmokestinamos toje valstybėje, pagal

jos vidaus teisės aktus.

Lietuvos vienetas gali atskaityti užsienio valstybėje sumokėtą pelno mokestį ,

jeigu:

pajamos, nuo kurių užsienio valstybėje sumokėtas pelno mokestis, yra gautos

toje užsienio valstybėje, t. y. pajamų šaltinis yra toje užsienio valstybėje,

pajamas išmokėjęs subjektas yra tos užsienio valstybės vienetas.

Išskyrus: - Kai pajamos uždirbtos Europos ekonominės erdvės valstybėje;

- Kai pajamos uždirbtos valstybėje, su kuria Lietuva turi

sudariusi dvigubo apmokestinimo išvengimo sutartį. Tokių valstybių sąrašą

galima rasti Finansų ministerijos tinklalapyje.

- Kai užsienyje sumokėtas mokestis atskaitomas Pelno mokesčio

įstatymo 55 straipsnyje nustatyta tvarka (užsienio valstybėje sumokėtas

mokestis gali būti atskaitomas iš toje užsienio valstybėje uždirbtų pajamų).

PLN204C priedą sudaro tokie skyriai:

I. Lietuvos vieneto nuolatinės buveinės užsienio valstybėje uždirbtos pajamos ir apskaičiuotas

veiklos rezultatas.

II. Užsienio valstybėse sumokėto pelno mokesčio (ar jam tapataus mokesčio), atskaitytino iš

mokestinio laikotarpio pelno mokesčio, apskaičiavimas.

I skyrius. Lietuvos vieneto nuolatinės buveinės užsienio valstybėje uždirbtos pajamos ir

apskaičiuotas veiklos rezultatas

Šis skyrius pildomas visais atvejais, kai Lietuvos vienetas turi įsteigęs nuolatinę buveinę

užsienio valstybėje (išskyrus Europos ekonominės erdvės valstybes ir valstybes, su kuriomis Lietuva

turi sudariusi dvigubo apmokestinimo išvengimo sutartis. Jeigu Lietuvos juridinis asmuo turi įsteigęs

nuolatinę buveinę vienoje iš šių valstybių, pildyti PLN204C priedo nereikia). Jeigu Lietuvos vienetas

nenori pasinaudoti galimybe atskaityti užsienio valstybėje sumokėtą pelno mokestį, jis gali nepildyti

II PLN204C priedo skyriaus, tačiau pirmasis skyrius vis tiek turi būti užpildytas.

C1–C6 laukeliuose nurodoma pagrindinė informacija apie Lietuvos vieneto nuolatinę buveinę

užsienyje (pavadinimas, kodas, adresas, valstybės kodas, veiklos vykdymo būdas ir veiklos rūšis).

C3 laukelyje įrašomas valstybės, kurioje Lietuvos juridinis asmuo vykdo veiklą per nuolatinę

buveinę, kodas. Valstybių kodų sąrašas pateikiamas deklaracijos FR0526 pildymo instrukcijos

priede.

C4 laukelyje reikia įrašyti, kokiu būdu Lietuvos juridinis asmuo vykdo veiklą užsienio

valstybėje. Veiklos vykdymo būdai pateikti tame pačiame PLN204C priedo lape.

C6 laukelyje nurodoma pagrindinė nuolatinės buveinės veiklos rūšis, pagal EVRK kodą.

Deklaracijoje reikėtų nurodyti juridinio asmens vykdomos veiklos klasę ir poklasį. Jeigu vykdomai

veiklai nėra nustatytas poklasis – paskutiniai du skaitmenys turėtų būti 0.

Tolesni šio skyriaus laukeliai padalinti į dvi dideles grupes – pajamas ir leidžiamus

atskaitymus. Kiekviena iš šių grupių yra detalizuojama pagal atskiras pajamų ir atskaitymų rūšis.

Pirmiausia nurodomas bendros pajamų ir leidžiamų atskaitymų sumos, vėliau jos detalizuojamos.

Pajamos C7 Leidžiami atskaitymai C15

1. Apmokestinamosios pajamos C8:

1.1. Parduotų prekių ar produkcijos pajamos

C9;

1.2. Suteiktų paslaugų pajamos C10;

1.3. Pajamos iš ilgalaikio turto perleidimo

C11;

1.4. Palūkanos C12;

1.5. Kitos pajamos C13.

2. Neapmokestinamosios pajamos C14;

3. Pajamos iš vertybinių popierių ir išvestinių

finansinių priemonių C25.

1. Parduotų prekių įsigijimo kaina C16;

2. Parduotos pagamintos produkcijos, atliktų

darbų ar suteiktų paslaugų savikaina C17:

2.1. Subrangovų paslaugos C18;

3. Ilgalaikio turto perleidimo nuostoliai C19;

4. Darbo apmokėjimo sąnaudos C20;

5. Ilgalaikio turto nusidėvėjimo ir amortizacijos

sąnaudos C21;

6. Komandiruočių sąnaudos C22;

7. Kitos sąnaudos C23.

C24 laukelyje apskaičiuojamas nuolatinės buveinės mokestinio laikotarpio veiklos rezultatas

(iš visų gautų pajamų atimami visi leidžiami atskaitymai). Jeigu gaunamas neigiamas rezultatas

(nuostolis), gauta suma įrašoma su minuso ženklu.

C26 laukelyje įrašoma Lietuvos vieneto Lietuvoje patirtų sąnaudų dalis, kurią jis priskyrė

nuolatinės buveinės sąnaudoms. Lietuvoje veikiantis juridinis asmuo, norėdamas įsteigti nuolatinę

buveinę užsienio valstybėje, pirmiausia privalo imtis tam tikrų veiksmų, kurie lems sąnaudų

atsiradimą. Vėliau, jau veikiant nuolatinei buveinei, Lietuvos juridinis asmuo turi užtikrinti tinkamą

nuolatinės buveinės veikimą. Tokie veiksmai lemia sąnaudų atsiradimą. Kitaip tariant, sąnaudos

patiriamos tam, kad užsienio valstybėje veiktų nuolatinė buveinė, tačiau jos patiriamos Lietuvoje.

Natūralu, kad tokias sąnaudas (ar bent jau dalį jų) reikėtų priskirti nuolatinės buveinės sąnaudoms,

kadangi jos lemia pajamų būtent per nuolatinė buveinę uždirbimą.

C27 laukelyje įrašoma nuolatinės buveinės užsienio valstybėje sumokėto pelno mokesčio (ar

jam tapataus mokesčio) suma.

II skyrius. Užsienio valstybėse sumokėto pelno mokesčio (ar jam tapataus mokesčio),

atskaitytino iš mokestinio laikotarpio pelno mokesčio, apskaičiavimas

Lietuvos vienetas pagal Pelno mokesčio įstatymo 55 straipsnį gali iš mokėtinos pelno

mokesčio sumos atskaityti užsienio valstybėje sumokėtą pelno mokestį, tačiau PLN204C

deklaracijos II skyriuje turi pateikti duomenis, pagal kuriuos jis apskaičiavo atskaitytinas sumas.

C28 laukelyje turi būti įrašoma uždirbtų pajamų suma (nurodoma pagrindiniame deklaracijos

lape). Į C28 laukelyje nurodomą pajamų sumą neįskaitoma:

- Pozityviųjų pajamų suma;

- Ne pagal paskirtį panaudota gauta parama;

- Iš vieno tiekėjo grynaisiais pinigais gauta parama, didesnė kaip 250 MGL;

- Pajamos, gautos iš nuolatinės buveinės, registruotos Europos ekonominės erdvės valstybėse

ir valstybėse, su kuriomis Lietuva sudariusi dvigubo apmokestinimo išvengimo sutartis.

C29 laukelyje įrašoma dividendų, gautų iš užsienio vienetų, suma. Į šią sumą įskaitomi tik tie

dividendai, kurie apmokestinami Lietuvoje.

C30 laukelyje įrašoma bendra vieneto uždirbtų pajamų suma. Ji apskaičiuojama prie uždirbtų

pajamų (C28) pridedant gautus dividendus (C29).

C31 laukelyje turi būti įrašoma apskaičiuota pelno mokesčio suma, nuo kurios PMĮ 55

straipsnyje nustatyta tvarka skaičiuojama maksimali leidžiama atskaityti pelno mokesčio, tenkančio

užsienio valstybėje gautoms ir / ar uždirbtoms pajamoms, suma. Taikant PMĮ 55 straipsnio nuostatas,

pelno mokesčio suma, nuo kurios skaičiuojama maksimali leidžiama atskaityti pelno mokesčio,

tenkančio užsienio valstybėje gautoms ir /ar uždirbtoms pajamoms, suma, apskaičiuojama prie į

biudžetą mokėtinos pelno mokesčio, apskaičiuoto nuo apmokestinamojo pelno, sumos pridėjus nuo iš

užsienio valstybių, su kuriomis nėra taikomos DAIS, vienetų gautų dividendų jau sumokėto mokesčio

sumą pagal PMĮ 35 straipsnio nuostatas ir atėmus nuo kontroliuojamo užsienio vieneto pozityviųjų

pajamų, įtrauktų į Lietuvos vieneto pajamas, toje užsienio valstybėje sumokėto mokesčio, atskaitomo

iš Lietuvos vieneto į biudžetą mokėtinos pelno mokesčio sumos, apskaičiuotos nuo apmokestinamojo

pelno.

Visos Lietuvos juridinio asmens užsienio valstybėje uždirbtos pajamos ir nuo jų sumokėtas

mokestis turi būti nurodomi atskirai pagal kiekvieną valstybę. Pajamos ir mokestis deklaruojami

užpildant C32–C38 laukelius.

C33 laukelyje nurodomas pajamų rūšies kodas. Pajamų rūšys nurodytos tame pačiame

PLN204C1 priedo lape dešinėje pusėje. Gautas pajamas ir nuo jų sumokėtą mokestį reikia nurodyti

atskirai ne tik pagal užsienio valstybes, bet ir pagal pajamų rūšis. Pavyzdžiui, Lietuvoje registruota

UAB per nuolatinę buveinę vykdė veiklą Čilėje ir gavo 10 000 Eur pajamų, nuo šių pajamų Čilėje

sumokėjo 1 000 Eur dydžio pelno mokestį. Be to, toje pačioje Čilėje Lietuvos UAB taip pat pardavė

turėtą nekilnojamąjį turtą ir gavo 15 000 Eur pajamų, nuo kurių sumokėjo 1 500 Eur mokestį.

Jeigu Lietuvos vienetas veiklą vykdė ir pajamas uždirbo keliose skirtingose užsienio

valstybėse, jis turėtų pildyti papildomus priedo lapus – PLN204C1P.

PLN204L priedas (Sąnaudų sumos, laikomos leidžiamais atskaitymais)

PLN204L priede deklaruojamos vieneto mokestinio laikotarpio sąnaudos, kurios gali būti

priskiriamos leidžiamiems atskaitymams ir ribojamų dydžių leidžiamiems atskaitymams.

PLN204L priedas susideda iš tokių skyrių:

I. Lietuvos vieneto ir / arba nuolatinės buveinės leidžiami atskaitymai.

II. Užsienio vieneto ne per nuolatinę buveinę patirtos sąnaudos, priskirtos nuolatinės buveinės

leidžiamiems atskaitymams. Kaip ir PLN204C priedo C26 laukelyje, taip ir šiame skyriuje turi būti

įrašomos tos sąnaudos, kurias patiria vienetas, steigdamas ir išlaikydamas nuolatinę buveinę užsienio

valstybėje. C26 laukelyje įrašoma bendra tokių sąnaudų dalis, o PLN204L priedo II skyriuje

sąnaudos detalizuojamos (čia nurodomos užsienio vieneto užsienyje patirtos išlaidos, todėl mokesčių

mokėtojas turi pateikti daugiau informacijos).

Kiekviena leidžiamų atskaitymų ar ribojamų dydžių leidžiamų atskaitymų suma turi būti

nurodoma atskiroje eilutėje. Deklaruojant leidžiamus atskaitymus ir ribojamų dydžių leidžiamus

atskaitymus reikia nurodyti atskaitymų rūšies kodą (jie pateikiami tame pačiame priedo lape dešinėje

pusėje) ir atskaitymų sumą.

Deklaracijos PLN204 formos pildymas

PLN204 deklaracijos formą pildo pelno siekiantys ribotos civilinės atsakomybės juridiniai

asmenys, t. y. akcinės bendrovės, uždarosios akcinės bendrovės, žemės ūkio bendrovės, kooperatinės

bendrovės, mažosios bendrijos ir kt. Be to, šią formą reikia pildyti ir tiems užsienio bankų ir

draudimo įmonių filialams, kurie yra įpareigoti savo ataskaitas teikti Lietuvos bankui.

Deklaraciją sudaro pagrindinė dalis ir iliustracijoje išvardinti priedai. Be to, kartu su deklaracija

gali reikėti pateikti ir kitas ataskaitas – FR0528 formos ataskaitą, skirtą asocijuotų asmenų tarpusavio

sandorių deklaravimui, ir FR0438 formos ataskaitą, skirtą duomenų apie kontroliuojamuosius ir

kontroliuojančius vienetus pateikimui.

PLN204 deklaracija suskirstyta į tokius skyrius:

I. Mokesčių mokėtojo ir deklaracijos duomenys;

II. Mokesčio bazė;

III. Apmokestinamojo pelno ir mokesčio apskaičiavimas.

I skyrius. Mokesčių mokėtojo ir deklaracijos duomenys

Deklaracijos PLN204 forma

PLN204S PLN204Z PLN204F PLN204G PLN204C PLN204E PLN204K Galimi deklaracijos

priedai

FR0528 FR0438

Galimai reikalingos

pateikti papildomos

deklaracijos

Šiame skyriuje pateikiama bendro pobūdžio informacija apie deklaraciją teikiantį mokesčių

mokėtoją ir pačią deklaraciją.

Deklaracijos 1–4 laukeliai skirti mokesčių mokėtojo duomenims.

1 laukelyje įrašomas mokesčių mokėtojo identifikacinis numeris (juridinio asmens kodas).

2 laukelyje įrašomas mokesčių mokėtojo pavadinimas.

3 laukelyje turi būti nurodoma pagrindinės vykdomos veiklos rūšis (EVRK kodas). Ekonominės

veiklos rūšių klasifikatorius patvirtintas Lietuvos Respublikos statistikos departamento. Deklaracijoje

reikėtų nurodyti juridinio asmens vykdomos veiklos klasę ir poklasį. Jeigu vykdomai veiklai nėra

nustatytas poklasis – paskutiniai du skaitmenys turėtų būti 0. Pavyzdžiui, jeigu deklaraciją teikia

uždaroji akcinė bendrovė, kurios pagrindinė veikla – statinių nugriovimas, tokia įmonė 3 laukelyje

turėtų įrašyti kodą – 431100, kadangi veikla priskiriama 43.11 klasei ir ji neturi poklasio.

4 laukelyje įrašomas mokestiniu laikotarpiu buvęs vidutinis sąrašuose esančių darbuotojų

skaičius. Vidutinis darbuotojų skaičius apskaičiuojamas pagal finansų ministro patvirtintą formulę.

I skyriaus 5–17 laukeliai skirti bendro pobūdžio informacijai apie pačią pateikiamą deklaraciją.

5 laukelyje įrašoma deklaracijos užpildymo data.

6 laukelyje nurodomas mokestinis laikotarpis, už kurį teikiama deklaracija. Paprastai tai

kalendoriniai metai (pvz., nuo 2016-01-01 iki 2016-12-31), tačiau vienetui gali būti nustatytas ir kitoks

12 mėnesių trukmės mokestinis laikotarpis. Šiame laukelyje turi būti nurodytas visas mokestinis

laikotarpis (visi metai), net jeigu deklaracija teikiama už trumpesnį laiką. Pavyzdžiui, teikiant

deklaraciją už laikotarpį nuo metų pradžios iki bankroto bylos iškėlimo dienos, 6 laukelyje turi būti

įrašomas visą mokestinį laikotarpį apimantis laikotarpis (nuo 2016-01-01 iki 2016-12-31), net jeigu

bankroto byla vienetui iškelta metų viduryje. Vienintelis atvejis, kai 6 laukelyje reikia nurodyti ne visą

mokestinį laikotarpį, yra kai teikiama deklaracija už pereinamąjį laikotarpį. Tokiu atveju 6 laukelyje

įrašoma pereinamojo mokestinio laikotarpio pradžia ir pabaiga, 7 laukelyje įrašomas skaičius 1, o 8

laukelis nėra pildomas.

7 laukelis pildomas tuomet, kai vienetas nori pateikti deklaraciją už trumpesnį nei 12 mėnesių

laikotarpį. Šiame laukelyje įrašomas skaičius nuo 1 iki 3 pagal mokestinio laikotarpio tipą. Kokį

skaitmenį reikia įrašyti, nurodyta pačioje deklaracijoje.

8 laukelis pildomas tik tada, kai 7-ajame yra įrašytas skaičius 2 arba 3:

- Jeigu 7-ajame laukelyje įrašytas skaičius 2, tai 8-ajame reikia įrašyti įmonės veiklos

pabaigos datą;

- Jeigu 7-ajame laukelyje įrašytas skaičius 3, tai 8-ajame reikia įrašyti įmonės bankroto

(restruktūrizavimo) procedūros pradžią, t. y. teismo nutarties, kuria įmonei iškelta bankroto

(restruktūrizavimo) byla, įsiteisėjimo datą.

9 laukelyje pažymima, ar vienetas per mokestinį laikotarpį vykdė sandorius su tikslinėse

teritorijose įregistruotais (organizuotais) vienetais. Tikslinių teritorijų sąrašas yra patvirtintas Lietuvos

Respublikos finansų ministro įsakymu.

10 laukelyje pažymima, ar vienetas per mokestinį laikotarpį buvo pertvarkytas, dalyvavo

reorganizavime, perleidime.

11–17 laukelyje pažymima, kokie priedai pridedami prie pagrindinio deklaracijos lapo.

II skyrius. Mokesčio bazė

18 laukelyje įrašoma deklaraciją teikiančio juridinio asmens mokesčio bazė. Į mokesčio bazę

įtraukiamos visos vieneto apmokestinamosios ir neapmokestinamosios pajamos, taip pat pozityviosios

pajamos ir kitos pagal specialias apmokestinimo sąlygas apmokestinamos pajamos. Į mokesčio bazę

nėra įtraukiamos tik tos pajamos, kurios aiškiai nurodytos Pelno mokesčio įstatyme. Pavyzdžiui, į

mokesčio bazę nėra įtraukiamos vieneto pajamos, gautos iš nuolatinės buveinės, įsteigtos Europos

ekonominės erdvės valstybėje arba valstybėje, su kuria Lietuva sudariusi dvigubo apmokestinimo

išvengimo sutartį.

III skyrius. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas

Į pagrindinio deklaracijos lapo 20, 26, 38, 39, 50, 51 60 ir 61 laukelius perkeliami pateiktuose

prieduose nurodyti skaičiai. Prie kiekvieno nurodyto laukelio įvardinta, kokiame priede ir kokiame

priedo laukelyje yra pateikta reikalinga informacija. Pavyzdžiui, prie 20 laukelio nurodyta, kad jame

turi būti įrašyta PLN204S priedo S3 laukelyje nurodyta suma.

19 laukelyje turi būti įrašoma mokestinių metų pelno (nuostolių) suma. Ši suma perkeliama iš

pelno (nuostolių) ataskaitos, pateiktos Juridinių asmenų registrui. Jeigu deklaraciją pildantis juridinis

asmuo Juridinių asmenų registrui neteikė pelno (nuostolių) ataskaitos, mokestinių metų pelną

(nuostolį) toks juridinis asmuo apskaičiuoja savarankiškai.

Prieš apskaičiuojant mokestinio laikotarpio veiklos rezultatą reikia apskaičiuoti mokestinio

laikotarpio pajamas ir sąnaudas. Iš esmės deklaracijoje pateikiamos 3 pajamų (sąnaudų) kategorijos –

pajamos, didinančios apmokestinamąjį pelną (21 laukelis), pajamos, neįtraukiamos į mokesčio bazę

(27 laukelis), ir sąnaudos, mažinančios apmokestinamąjį pelną (32 laukelis). Kiekvienos iš šių

kategorijų bendros sumos turi būti nurodytos deklaracijoje, be to, deklaracijoje atskirai išskiriamos

pagrindinės, dažniausiai pasitaikančios pajamų (sąnaudų) rūšys, kurias reikia nurodyti atskirai.

Pajamos, didinančios

apmokestinamąjį pelną

(21 laukelis)

Pajamos, neįtraukiamos į

mokesčio bazę (27 laukelis)

Sąnaudos, mažinančios

apmokestinamąjį pelną

(32 laukelis)

1. Turto vertės padidėjimo

pajamos, kai turtas

perduotas nuomininkui

pagal nuomos sutartį,

tačiau nustatyta, kad

nuomos sandoris labiau

1. Pajamos, uždirbtos per

Lietuvos juridinio

asmens nuolatinę

buveinę Europos

ekonominės erdvės

valstybėje arba

1. Mokslinių tyrimų ir

eksperimentinės plėtros

darbų sąnaudos. Pelno

mokesčio įstatymas

leidžia tris kartus

atskaityti moksliniams

atitinka pardavimo

skiriamuosius kriterijus

(22 laukelis).

2. Pajamų padidinimas, kai

pajamos buvo gautos

dirbtiniu būdu, sudarant

sandorius tarp asocijuotų

asmenų (23 laukelis).

3. Mokestinio laikotarpio

veiklos ar vertybinių

popierių perleidimo

nuostolių suma, kuri

perduodama

įsigyjančiam juridiniam

asmeniui (24 laukelis).

4. Pajamos, atsiradusios dėl

skirtingo jų pripažinimo

pagal Pelno mokesčio

įstatymą ir finansinėje

apskaitoje (25 laukelis).

valstybėje, su kuria

Lietuva sudariusi

dvigubo apmokestinimo

išvengimo sutartį

(28 laukelis).

2. Lietuvos juridinio

asmens

apmokestinamieji

dividendai. Pelno

mokestį nuo dividendų

apskaičiuoja,

išskaičiuoja ir sumoka

išmokantis subjektas,

todėl gauti dividendai

jau nebeapmokestinami

(29 laukelis).

3. Lietuvos vienetų gauti

neapmokestinamieji

dividendai. Dividendai

apskritai nėra

apmokestinami pelno

mokesčiu, jeigu juos

gaunantis subjektas ne

trumpiau kaip 12

mėnesių valdo ne mažiau

kaip 10 proc. balsų teisių

suteikiančių akcijų

(30 laukelis).

4. Iš Europos ekonominėje

erdvėje registruoto

užsienio vieneto gauti

dividendai, jeigu

tenkinamos aukščiau (3

punkte) nurodytos

sąlygos (31 laukelis).

tyrimams ir

eksperimentinei plėtrai

patirtas sąnaudas

(33 laukelis).

2. Filmo arba jo dalies

gamybai suteikta lėšų

suma. Gali būti

atskaitoma ne daugiau

kaip 75 proc.

neatlygintinai suteiktų

lėšų (33 laukelis).

3. Beviltiškos skolos. Iš

pajamų gali būti

atskaitoma beviltiškų

skolų, atsiradusių

mokestiniu laikotarpiu,

suma (35 laukelis).

4. Ilgalaikio turto

nusidėvėjimo ir

amortizacijos suma

(36 laukelis).

Užpildžius nurodytus laukelius apskaičiuojamas mokestinės veiklos pelnas arba nuostolis (be

pozityviųjų pajamų ir pajamų iš vertybinių popierių ir išvestinių finansinių priemonių). Jis

apskaičiuojamas prie pelno / nuostolių ataskaitoje nurodyto pelno (19 laukelis) pridedant sąnaudas,

laikomas neleidžiamais atskaitymais (20 laukelis), ir pajamas, didinančias apmokestinamąjį pelną (21

laukelis), ir atimant neapmokestinamąsias pajamas (26 laukelis), pajamas, neįtraukiamas į

apmokestinamąją bazę (27 laukelis), ir leidžiamus atskaitymus (32 laukelis). Gautas mokestinės

veiklos rezultatas įrašomas į 37 laukelį.

40 arba 41 laukelyje (priklausomai nuo to, ar gautas pelnas, ar nuostolis) įrašomas galutinis

mokestinio laikotarpio veiklos rezultatas, įskaitant pozityviąsias pajamas ir pajamas iš vertybinių

popierių ir išvestinių finansinių priemonių.

42 laukelyje įrašoma iš pajamų atskaitoma suteiktos paramos suma. Atskaitoma paramos suma

negali būti didesnė kaip 40 proc. apmokestinamojo pelno sumos (neatėmus išmokų paramai ir

mokestinių laikotarpių nuostolių sumų).

43 ir 44 laukeliuose įrašomos sumos, likusios po suteiktos paramos atskaitymo. Atskirai

išskiriama bendra pelno suma ir pajamos, gautos iš vertybinių popierių ir išvestinių finansinių

priemonių pardavimo.

45–47 laukeliuose juridiniai asmenys turi įrašyti iš pajamų atskaitomus ankstesnių mokestinių

laikotarpių nuostolius. Atkreipti dėmesį į tai, kad vertybinių popierių ir išvestinių finansinių priemonių

pardavimo nuostoliai atskaitomi tik iš vertybinių popierių ir išvestinių finansinių priemonių pardavimo

pajamų, todėl šie nuostoliai nurodomi atskirai. Bendros veiklos nuostoliai gali būti atskaitomi ir iš

vertybinių popierių ir išvestinių finansinių priemonių perleidimo pajamų, todėl nuostolių atskaitymui

skirti trys deklaracijos laukeliai. Šiuose laukeliuose įrašoma atskaityta nuostolių suma, kuri negali būti

didesnė nei 70 proc. pajamų (ši nuostata netaikoma vienetams, kurių pelnas apmokestinamas taikant

5 proc. mokesčio tarifą).

45 laukelyje įrašomi bendros veiklos nuostoliai, kurie atskaitomi iš bendros veiklos pajamų.

46 laukelyje įrašoma atskaityta vertybinių popierių ir išvestinių finansinių priemonių perleidimo

nuostolių suma, atskaityta iš vertybinių popierių ir išvestinių finansinių priemonių perleidimo pajamų.

47 laukelyje įrašoma bendros veiklos nuostolių suma, atskaityta iš vertybinių popierių ir

išvestinių finansinių priemonių perleidimo veiklos pajamų.

48 laukelyje įrašomas pelnas po ankstesnių metų mokestinių nuostolių atskaitymo.

Pavyzdys. UAB „X“ apskaičiavo, kad jos 2016 metų veiklos rezultatas – 20 000 Eur (pelnas).

Įmonė per 2016 metus taip pat gavo 210 000 Eur pelno iš vertybinių popierių pardavimo. Praėjusiais

2015 metais bendrovei sekėsi prasčiau ir ji patyrė 30 000 Eur bendros veiklos nuostolį.

Kadangi 30 000 Eur ankstesnių metų nuostoliai patirti vykdant pagrindinę įmonės veiklą, jie gali

būti atskaitomi ir iš pagrindinės veiklos pelno, ir iš vertybinių popierių pardavimo pelno. Iš kiekvienos

grupės atskaitytina suma negali sudaryti daugiau kaip 70 proc. apmokestinamojo pelno, taigi, iš

veiklos pajamų bus galima atskaityti 14 000 Eur (20 000 * 0,7), o iš vertybinių popierių pardavimo

pajamų – likusią nuostolių dalį.

49 laukelyje įrašoma suma, kuria mažinamas apmokestinamasis pelnas dėl investicinio projekto

vykdymo. Pelno mokesčio įstatymas leidžia sumažinti ne daugiau kaip 50 proc. apmokestinamojo

pelno, jeigu juridinis asmuo vykdo investicinį projektą ir faktiškai patiria išlaidų dėl tokio projekto

vykdymo. Patirtos išlaidos gali būti atskaitomos, jeigu už jas įsigytas turtas priskiriamas ilgalaikio

turto grupėms „mašinos ir įrengimai“, „įrenginiai“, „kompiuterinė technika ir ryšių priemonės“,

„programinė įranga“, „įsigytos teisės“, „krovininiai automobiliai, priekabos ir puspriekabės, autobusai

– ne senesni kaip 5 metų“, turtas yra nenaudotas ir pagamintas ne anksčiau kaip prieš 2 metus. Taigi,

tokio turto įsigijimo suma, kuria mažinamas apmokestinamasis pelnas, įrašoma deklaracijos

pagrindinio lapo 49 laukelyje.

Galutinė apmokestinamojo pelno suma nurodoma 52 laukelyje. Čia pateikiama pelno suma

(48 laukelis) po visų toliau nurodytų pelno mažinimų.

53 ir 54 laukelyje įrašomas pelno mokesčio tarifas. 53 laukelyje įrašomas tarifo kodas pagal tame

pačiame lape pateikiamą kodų sąrašą, o 54 laukelyje – pats tarifas.

55 laukelyje nurodoma mokėtina pelno mokesčio suma. Toliau deklaracijoje pateikiamos

mokėtiną pelno mokestį mažinančios sumos ir tarpiniai mokėtino mokesčio rezultatai (59 ir 62

laukeliai).

60 ir 61 laukelių sumos paimamos iš deklaracijos priedų.

8 laukelyje įrašoma iš mokėtino pelno mokesčio atskaitoma filmo ar jo dalies gamybai suteiktų

lėšų suma (atskaitoma suma negali būti didesnė kaip 75 proc. mokėtinos pelno mokesčio sumos).

63 laukelis pildomas tais atvejais, kai nuo juridinio asmens gautų dividendų buvo nuskaitytas

pelno mokestis (pelno mokestį nuo dividendų apskaičiuoja, išskaičiuoja ir sumoka juos išmokantis

vienetas, todėl gauti dividendai dar kartą nebeapmokestinami).

Galutinė į biudžetą mokėtina suma nurodoma 64 laukelyje. Mokėtina suma šiame laukelyje

nurodoma su (–) ženklu. Jeigu šiame laukelyje įrašoma suma su (+) ženklu, tai reiškia, kad juridinis

asmuo turi pelno mokesčio permoką.

65–66 laukeliuose nurodoma kitiems vienetams perduodamų (perimamų) nuostolių suma.

Tęsiant aukščiau pateiktą pavyzdį, tarkime, kad UAB „X“ 2016 metais taip pat pirko naują

mašiną, reikalingą jos veiklai vykdyti. Už įrenginį bendrovė sumokėjo 120 000 Eur. Dalį šių išlaidų

bendrovė galės atskaityti kaip investiciniam projektui skirtas išlaidas. Apmokestinamasis UAB „X“

pelnas po ankstesnių metų nuostolių atskaitymo – 200 000 Eur. Kadangi leidžiama atskaityti ne

daugiau kaip 50 proc. apmokestinamojo pelno sumos, išleistos investiciniam projektui, bendrovė gali

atskaityti 100 000 Eur, išleistų mašinai. Likusią dalį – 20 000 Eur – UAB „X“ galės atskaityti kitais

metais.

Deklaracijos PLN204A formos pildymas

PLN204A deklaracijos formą pildo pelno siekiantys neribotos civilinės atsakomybės juridiniai

asmenys – individualios įmonės, tikrosios ūkinės bendrijos, komanditinės ūkinės bendrijos.

Deklaraciją sudaro pagrindinė dalis ir iliustracijoje išvardinti priedai. Be to, kartu su deklaracija

gali reikėti pateikti ir kitas ataskaitas – FR0528 formos ataskaitą, skirtą asocijuotų asmenų tarpusavio

sandorių deklaravimui, ir FR0438 formos ataskaitą, skirtą duomenų apie kontroliuojamuosius ir

kontroliuojančius vienetus pateikimui.

PLN204A deklaracija suskirstyta į tokius skyrius:

I. Mokesčių mokėtojo ir deklaracijos duomenys;

II. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas.

I skyriuje pateikiama bendro pobūdžio informacija apie mokesčių mokėtoją. Šis skyrius

pildomas taip pat, kaip ir deklaracijos PLN204 formos I skyrius.

II skyrius. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas

17 laukelyje nurodomos visos juridinio asmens mokestinio laikotarpio pajamos (su

pozityviosiomis pajamomis ir pajamomis iš vertybinių popierių ir išvestinių finansinių priemonių).

18 laukelyje nurodomos apmokestinamosios pajamos be pozityviųjų pajamų ir išvestinių

finansinių priemonių pardavimo pajamų. Pagrindinės pajamų kategorijos toliau detalizuojamos 19–23

laukeliuose, kur reikia nurodyti pajamų sumas pagal atskiras kategorijas.

24, 25, 29 ir 32 laukelių reikšmės perkeliamos iš nurodytų deklaracijos priedų laukelių.

26 nurodomi visi vieneto per mokestinį laikotarpį patirti neleidžiami atskaitymai.

27 laukelyje nurodomos pajamos, neįtraukiamos į pelno mokesčio bazę. Šis laukelis pildomas iš

esmės taip pat, kaip ir deklaracijos PLN204 formos 27 laukelis, tačiau PLN204 formoje pajamos,

neįtraukiamos į pelno mokesčio bazę, buvo detalizuojamos. Šiuo atveju reikia nurodyti tik bendrą

tokių pajamų sumą.

30 ir 31 laukeliai užpildomi įrašant mokestinio laikotarpio veiklos rezultato sumą. Pildomas tik

vienas iš nurodytų laukelių, priklausomai nuo, ar gautas pelnas, ar nuostolis.

Tolesni laukeliai (33–55) pildomi taip pat, kaip deklaracijos PLN204 formos 42–64 laukeliai.

Deklaracijos PLN204N formos pildymas

Šią formą pildo tie juridiniai asmenys, kurių gautas pelnas negali būti paskirstomas dalyviams

(pavyzdžiui, asociacijos).

Deklaracijos PLN204A forma

PLN204Z PLN204F PLN204G PLN204C PLN204L PLN204K Galimi deklaracijos

priedai

FR0528 FR0438

Galimai reikalingos

pateikti papildomos

deklaracijos

Deklaracijos PLN204N forma

PLN204Z PLN204F PLN204K PLN204C PLN204L Galimi deklaracijos

priedai

FR0528 FR0438

Galimai reikalingos

pateikti papildomos

deklaracijos

Deklaraciją sudaro pagrindinė dalis ir iliustracijoje išvardinti priedai. Be to, kartu su deklaracija

gali reikėti pateikti ir kitas ataskaitas – FR0528 formos ataskaitą, skirtą asocijuotų asmenų tarpusavio

sandorių deklaravimui, ir FR0438 formos ataskaitą, skirtą duomenų apie kontroliuojamuosius ir

kontroliuojančius vienetus pateikimui.

PLN204N deklaracija suskirstyta į tokius skyrius:

I. Mokesčių mokėtojo ir deklaracijos duomenys;

II. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas.

III. Pelno mokesčio nuo gautos paramos, priskiriamos atskirai pelno mokesčio bazei (PMĮ 4 str.

6 d.), apskaičiavimas.

I skyriuje pateikiama bendro pobūdžio informacija apie mokesčių mokėtoją. Šis skyrius

pildomas taip pat, kaip ir deklaracijos PLN204 formos I skyrius.

II skyrius. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas.

II PLN204N formos skyrius pildomas panašiai, kaip ir deklaracijos PLN204A formos II skyrius,

tačiau pildant reikėtų turėti omenyje, kad PLN204N deklaracijos forma skirta pelno nesiekiantiems

asmenims, todėl kai kurie PLN204A deklaracijos formos II skyriuje esantys laukeliai yra neaktualūs.

Pavyzdžiui, pelno nesiekiantis vienetas nedeklaruoja pozityviųjų pajamų. II skyriaus nepildo tie pelno

nesiekiantys juridiniai asmenys, kurie mokestinį laikotarpį nevykdė jokios ūkinės komercinės veiklos

ir negavo pajamų. Jeigu vienetas, nevykdęs ūkinės komercinės veiklos ir negavęs pajamų, turi

deklaruoti ne pagal paskirtį panaudotą paramą arba paramos dalį, gautą grynais pinigais, kuri viršija

250 MGL sumą (tokią pareigą numato Pelno mokesčio įstatymo 4 straipsnio 6 dalis), jis turi užpildyti

tik III PLN204N deklaracijos formos dalį ir 14 laukelyje pažymėti „X“.

Apskaičiavus pelno nesiekiančio juridinio asmens apmokestinamąjį pelną (36 laukelis), svarbu

išskirti, kuri pelno dalis buvo panaudota viešąjį interesą tenkinančios veiklos finansavimui. Šiai daliai

taip pat priskiriama ir ta pelno dalis, kurią ketinama panaudoti viešąjį interesą tenkinančios veiklos

finansavimui. Jeigu per 5 vėlesnius vienas po kito einančius mokestinius laikotarpius toks pelnas vis

dėlto nebuvo panaudotas viešąjį interesą tenkinančios veiklos finansavimui, vienetas tokį pelną turi

apmokestinti, pateikdamas to mokestinio laikotarpio, už kurį pelnas buvo apskaičiuotas, deklaraciją.

Atsižvelgiant į tai, apskaičiuotas mokestinio laikotarpio pelnas padalijamas į dvi dalis, kurios

deklaruojamos atskirai. 37 laukelyje įrašoma pelno, kuris panaudotas (bus panaudotas) viešąjį interesą

tenkinančios veiklos finansavimui, suma, o 38 laukelyje – pelno, kuris buvo panaudotas (bus

panaudotas) ne viešąjį interesą atitinkančios veiklos finansavimui, suma.

Toliau pelnas išskiriamas į kitas dvi dalis (jos skiriasi nuo prieš tai nurodytų) pagal tai, koks

pelno mokesčio tarifas bus taikomas. Šios pelno dalys deklaruojamos atskirose eilutės: viena – 40–43

laukeliuose, kita – 44–47 laukeliuose.

Pelno nesiekiančių vienetų, kurių pajamos iš ūkinės komercinės veiklos neviršija 300 000 Eur,

pelnas apmokestinamas taikant 0 proc. pelno mokesčio tarifą, jeigu apmokestinamojo pelno dalis yra

ne didesnė kaip 7 250 Eur. Šią sumą viršijanti apmokestinamojo pelno dalis apmokestinama taikant

15 proc. tarifą. Taigi, ne visas pelnas, panaudotas viešąjį interesą atitinkančios veiklos finansavimui,

gali būti apmokestinamas taikant 0 proc. tarifą.

40 ir 44 laukeliuose įrašomos apmokestinamojo pelno sumos.

41 ir 45 laukeliuose įrašomas pelno mokesčio tarifo kodas. Tarifų kodų sąrašas pateikiamas tame

pačiame deklaracijos lape. 42 ir 46 laukeliuose nurodomas tarifas.

Galiausiai, 43 ir 47 laukeliuose apskaičiuojamas pelno mokestis. Šių laukelių sumą reikia įrašyti

į 39 laukelį.

Pavyzdys. Asociacija X vykdė ūkinę komercinę veiklą – teikė įvairias konsultacijas, organizavo

mokymus. Asociacija apskaičiavo, kad per 2016 metus iš šios ūkinės komercinės veiklos ji gavo 20 000

Eur pajamų. Atskaičius visas leidžiamas atskaityti sumas paaiškėjo, kad apmokestinamajam pelnui

priskirtina suma siekia 8 500 Eur. Visa gauta suma buvo panaudota viešąjį interesą atitinkančiai

veiklai finansuoti. Tokiu atveju 37 laukelyje įrašoma visa apmokestinamajam pelnui priskirtina suma –

8 500 Eur. Kadangi visa suma buvo panaudota viešąjį interesą atitinkančiai veiklai finansuoti,

38 laukelyje įrašomas 0.

III skyrius. Pelno mokesčio nuo gautos paramos, priskiriamos atskirai pelno mokesčio bazei

(PMĮ 4 str. 6 d.), apskaičiavimas

Šį skyrių pelno nesiekiantis vienetas turi pildyti, jeigu iš vieno paramos teikėjo grynais pinigais

gavo didesnę kaip 250 MGL paramos sumą (9 500 Eur) arba gautą bet kokio dydžio paramą panaudojo

ne pagal paskirtį. Pildant šį skyrių reikia nurodyti ne pagal paskirtį panaudotos paramos sumą (56

laukelyje) ir / arba iš vieno paramos teikėjo grynais pinigais gautą sumą, viršijančią 250 MGL (57

laukelyje) (reikia nurodyti ne visą gautą paramos sumą, o tik dalį, viršijančią 250 MGL).

58 laukelyje įrašoma mokesčio bazė – 56 ir 57 laukelių suma.

59 laukelyje įrašomas tarifo kodas, 60 laukelyje – tarifas.

61 laukelyje įrašoma apskaičiuota į biudžetą mokėtina pelno mokesčio suma.

Deklaracijos PLN204U formos pildymas

Ši deklaracijos forma skirta užsienio vienetams, kurie Lietuvoje vykdo veiklą per nuolatinę

buveinę.

Deklaraciją sudaro pagrindinė dalis ir iliustracijoje išvardinti priedai. Be to, kartu su deklaracija

gali reikėti pateikti ir FR0528 formos ataskaitą, skirtą asocijuotų asmenų tarpusavio sandorių

deklaravimui.

Deklaracija suskirstyta į tokius skyrius:

Deklaracijos PLN204U forma

PLN204Z PLN204F PLN204L Galimi deklaracijos

priedai

FR0528

Galimai reikalingos

pateikti papildomos

deklaracijos

I. Mokesčių mokėtojo ir deklaracijos duomenys.

II. Apmokestinamojo pelno ir pelno mokesčio apskaičiavimas.

I skyrius. Mokesčių mokėtojo ir deklaracijos duomenys

Kadangi deklaracijos PLN204U formą teikia užsienio valstybėse registruoti juridiniai asmenys,

šiame skyriuje jie turi pateikti daugiau informacijos, negu reikalaujama iš Lietuvoje veikiančių

juridinių asmenų. Pavyzdžiui, deklaraciją teikiantis užsienio juridinis asmuo turėtų išsiaiškinti, ar pagal

Lietuvos ir užsienio valstybės, kurioje jis įsikūręs, pasirašytą dvigubo apmokestinimo išvengimo

sutartį (jeigu tokia pasirašyta) užsienio vieneto Lietuvoje gautos pajamos apskritai yra

apmokestinamos. Tai reikėtų pažymėti 10 laukelyje. Jeigu pagal dvigubo apmokestinimo išvengimo

sutartį per nuolatinę buveinę Lietuvoje gaunamos visos pajamos yra neapmokestinamos, užpildoma tik

PLN204U formos I dalis.

1 laukelyje įrašomas mokesčių mokėtojo registro suteiktas mokesčių mokėtojo kodas. Nemaišyti

su juridinio asmens kodu. Šį identifikacinį numerį suteikia Lietuvos mokesčių mokėtojų registras, kai

įtraukia užsienio vieneto nuolatinę buveinę į mokesčių mokėtojų registrą. Užsienio vieneto juridinio

asmens kodas įrašomas 12 laukelyje.

Jeigu užsienio vienetas Lietuvoje vykdo veiklą per keletą nuolatinių buveinių ir jų pajamos turi

būti deklaruojamos atskirai, teikdamas deklaraciją užsienio vienetas 13 laukelyje turėtų nurodyti

nuolatinės buveinės, kurios pajamas deklaruoja, unikalų numerį.

15 laukelyje reikia pažymėti, kokiu būdu užsienio juridinis asmuo Lietuvoje vykdo veiklą.

II skyrius pildomas iš esmės taip pat, kaip ir deklaracijos PLN204A ir PLN204N formų II

skyriai, t. y. pirmiausia nurodomos pajamos (kai kurios iš jų išskiriamos atskirai), toliau pateikiami

įvairaus pobūdžio atskaitymai ir, galiausiai, apskaičiuojamas apmokestinamasis pelnas ir pelno

mokestis. Vertybinių popierių ir išvestinių finansinių priemonių pajamos, kaip ir kitose formose,

nurodomos atskirai. Kaip ir deklaracijos PLN204N formos atveju, pildant deklaracijos PLN204U

formą nedeklaruojamos pozityviosios pajamos.

Ataskaitos FR0528 formos (Asocijuotų asmenų tarpusavio sandorių arba ūkinių operacijų

ataskaita) pildymas

Ataskaita FR0528 teikiama kartu su metine pelno mokesčio deklaracija, kaip pastarosios priedas.

Ši ataskaita turi būti teikiama, kai Lietuvos vienetas arba užsienio vienetas, vykdantis veiklą

Lietuvoje per nuolatinę buveinę:

- Su asocijuotu asmeniu per mokestinį laikotarpį sudarė sandorių ar ūkinių operacijų, kurių

vienos vertė lygi arba didesnė kaip 90 000 Eur;

- Su asocijuotu asmeniu sudarė vienarūšių ar nevienarūšių sandorių ar operacijų, kurių bendra

vertė per mokestinį laikotarpį buvo lygi arba didesnė kaip 90 000 Eur;

- Buvo asocijuotam asmeniui suteikęs arba iš jo gavęs paskolų, kurių suma nors vieną

mokestinio laikotarpio dieną buvo lygi arba viršijo 90 000 Eur.

Jeigu tenkinama bent viena iš aukščiau nurodytų sąlygų, asocijuoti vienetai turi teikti ataskaitą ir

nurodyti visus tarpusavio sandorius (deklaruojama ne suma, viršijanti 90 000 Eur ribą, o visa sandorių

suma).

Sandorio ar ūkinės operacijos vertė nustatoma be PVM. Ataskaitoje nedeklaruojami ir į 90 000

Eur vertę neįtraukiami išmokėti ar gauti dividendai, suteikta ar gauta parama, mokestinių nuostolių

perdavimas tarp vienetų grupės vienetų, avansiniai mokėjimai, darbo užmokestis, apskaičiuotas

prestižas, su įstatinio kapitalo formavimu, didinimu ar mažinimu susijusios ūkinės operacijos, įmonei

baigiant veiklą vieneto dalyviui išmokamos lėšos. Skaičiuojant 90 000 Eur vertę taip pat

neatsižvelgiama į per mokestinį laikotarpį grąžintų atsargų, prekių, produkcijos, piniginių lėšų

(paskolų) ar kito turto vertę.

Asocijuotais asmenimis laikomi tokie asmenys, kurie bent vieną mokestinio laikotarpio ar prieš

tai buvusio mokestinio laikotarpio dieną yra:

1. Vienetas ir jo dalyviai ar valdymo organai;

2. Vienetas ir jo dalyvių ar valdymo organų narių sutuoktiniai, sužadėtiniai, sugyventiniai ar

giminaičiai;

3. Vienetai, sudarantys vienetų grupę;

4. Vienetas ir kitų grupės vienetų dalyviai, valdymo organų nariai ir tokių asmenų sutuoktiniai,

sužadėtiniai, sugyventiniai, giminaičiai;

5. Du vienetai, jeigu vienas iš jų tiesiogiai ar netiesiogiai valdo daugiau kaip 25 proc. kito

vieneto akcijų.

6. Du vienetai, jeigu jų dalyviai yra sutuoktiniai, sužadėtiniai, sugyventiniai ar giminaičiai;

7. Vienetas ir jo nuolatinė buveinė;

8. Du vienetai, kai vienam iš jų priklauso sprendimų priėmimo teisė kitame vienete, t. y. kai

vienas vienetas turi galimybę priimti lemiamą sprendimą dėl kito vieneto veiklos;

9. Du vienetai, kurie gali vienas kitam daryti įtaką, dėl kurios tarpusavio sandorių ar ūkinių

operacijų sąlygos būtų kitokios nei įprastos.

Teikiant ataskaitos FR0528 formą už 2016 metus, reikia pasirinkti 3 ataskaitos versiją. Ji

teikiama kartu su metine pelno mokesčio deklaracija iki kito mokestinio laikotarpio 6 mėnesio 15

dienos. Ataskaitą privalo teikti abi sandorių šalys (abu asocijuoti asmenys, kurie vykdė tarpusavio

sandorius). Visi duomenys formoje įrašomi be PVM, išskyrus, jeigu ataskaitą teikiantis vienetas nėra

PVM mokėtojas. Tokiu atveju duomenys ataskaitoje nurodomi su PVM.

Ataskaitos 1–6 laukeliuose įrašoma pagrindinė ataskaitą teikiančio subjekto informacija – kodas,

pavadinimas, adresas ir kontaktai.

7 laukelyje įrašomas mokestinis laikotarpis. Jis turi sutapti su metinėje pelno mokesčio

deklaracijoje pateiktu mokestiniu laikotarpiu.

8 laukelyje pažymima, kiek papildomų ataskaitos lapų bus teikiama. Papildomi lapai teikiami,

jeigu ataskaitą teikiantis vienetas mokestiniu laikotarpiu deklaruotinus tarpusavio sandorius sudarinėjo

su keliais asocijuotais asmenimis. Jeigu papildomi lapai neteikiami – 8 laukelis nepildomas.

9–11 laukeliuose įrašomi duomenys apie asocijuotą asmenį.

Toliau ataskaitoje išskiriamos 3 dalys:

1. Pardavimo (perleidimo) sandorių ir / ar ūkinių operacijų su asocijuotu asmeniu duomenys

2. Įsigijimo sandorių ir / ar ūkinių operacijų iš asocijuoto asmens duomenys

3. Paskolos ir palūkanos

1 dalis. Pardavimo (perleidimo) sandorių ir / ar ūkinių operacijų su asocijuotu asmeniu

duomenys

Šioje dalyje deklaruojami pardavimo sandoriai, kuriais ataskaitą teikiantis subjektas asocijuotam

asmeniui pardavė prekes, paslaugas ar kitą turtą. Deklaruojamos atskiros parduoto turto rūšys,

nurodant gautų pajamų sumą, parduoto turto atžvilgiu patirtas sąnaudas (likutinę vertę), sandorių

skaičių ir kodą.

Kodo laukelyje reikia įrašyti:

1, jeigu sudarant visus sandorių skaičiaus laukelyje nurodytus sandorius buvo taikytas

kainodaros metodas (bet koks);

2, jeigu kainodaros metodas buvo taikomas sudarant tik kai kuriuos iš nurodytų sandorių;

3, jeigu kainodaros metodas netaikytas nė vienu atveju.

Visi sandoriai tarp susijusių asmenų turi būti sudaromi taikant „ištiestos rankos“ principą, t. y.

taip, kaip sandoriai būtų sudaromi su nesusijusiais asmenimis. Laikoma, kad asocijuoti asmenys

tinkamai sudarinėja tarpusavio sandorius, jeigu sandoriai sudaromi naudojantis kainodaros metodais.

Kainodaros metodai nustatyti Lietuvos Respublikos finansų ministro įsakymu.

2 dalis. Įsigijimo sandorių ir / ar ūkinių operacijų iš asocijuoto asmens duomenys

Ši dalis skirta tiems patiems turto pardavimo sandoriams deklaruoti, tik joje sandorius deklaruoja

turtą įsigijęs subjektas. Šioje dalyje nurodoma tik už turtą mokėtina suma (nereikia nurodyti sandorių

skaičiaus, kainodaros ir sąnaudų).

Pavyzdys. Tarkime, tai pačiai įmonių grupei priklausančios uždarosios akcinės bendrovės „A“ ir

„B“ 2016 metais vykdė vidaus sandorius ir viena kitai pardavinėjo įvairų turtą. UAB „A“ už 100 000

Eur pardavė UAB „B“ nekilnojamojo turto, kurio likutinė vertė – 30 000 Eur. UAB „B“ per 2016

metus suteikė UAB „A“ įvairių paslaugų už 2 000 Eur (iš viso – 4 sandoriai) ir už 1 000 Eur pardavė

vertybinių popierių, kuriuos buvo įsigijusi taip pat už 1 000 Eur (kainodaros metodai šiam sandoriui

nebuvo taikyti).

Pagal pateiktą pavyzdį, UAB „A“ turėtų pateikti tokią ataskaitą:

UAB „B“ pateikiama ataskaita turėtų atrodyti taip:

3 dalis. Paskolos ir palūkanos

Ši dalis skirta tiek paskolą suteikiančiam asocijuotam vienetui, tiek ją gaunančiam.

28 ir 29 laukeliuose reikia įrašyti gautos arba suteiktos paskolos sumą (atskirai mokestinio

laikotarpio pradžioje ir pabaigoje).

30 ir 31 laukeliuose atitinkamai įrašoma priskaičiuotų palūkanų suma. Šiuose laukeliuose

įrašomos per mokestinį laikotarpį mokėtinos (gautinos) palūkanos.

32 ir 33 laukeliuose atitinkamai pažymima, ar mokestiniu laikotarpiu tarp asocijuotų asmenų

buvo sudarytos beprocentės paskolos sutartys.

Ataskaitos FR0438 formos (Ataskaita apie kontroliuojamuosius ir kontroliuojančius

vienetus bei asmenis) pildymas

Ataskaita FR0438 pateikiama kartu su metine pelno mokesčio deklaracija kaip pastarosios

priedas. Šios ataskaitos nereikia teikti, jeigu pateikiama metinė pelno mokesčio deklaracija už

pereinamąjį laikotarpį arba pradėta vieneto bankroto ar restruktūrizavimo procedūra.

Ataskaitą teikia visi juridiniai asmenys, kurie teikia metinę pelno mokesčio deklaraciją, išskyrus:

1. Neribotos civilinės atsakomybės juridiniai asmenys (individualios įmonės ir ūkinės

bendrijos), kurie neturi kontroliuojamųjų vienetų;

2. Pelno nesiekiantys vienetai, kurie nevaldo kitų vienetų akcijų. Jeigu pelno nesiekiantis

vienetas valdo kitų vienetų akcijas, jis pildo tik ataskaitos A dalį;

3. Lietuvoje registruotos užsienio juridinių asmenų nuolatinės buveinės.

Ataskaita pildoma ir pateikiama kartu su metine pelno mokesčio deklaracija iki kito mokestinio

laikotarpio šešto mėnesio 15 dienos. Ataskaitoje nurodomų akcijų valdoma dalis pateikiama

procentais, suapvalintais iki sveikojo skaičiaus.

Ataskaitą sudaro tokios dalys:

A. Duomenys apie kontroliuojamus vienetus.

B. Duomenys apie kontroliuojančius vienetus arba asmenis.

A dalis. Duomenys apie kontroliuojamus vienetus

A dalis užpildoma, jeigu vienetas tiesiogiai arba netiesiogiai valdo (arba valdo kartu su

susijusiais asmenimis) daugiau kaip 50 proc. akcijų (dalių, pajų) ar kitų teisių į paskirstytinojo pelno

dalį arba išimtinių teisių jas įsigyti. Kitaip tariant, jeigu deklaraciją teikiantis juridinis asmuo valdo

mažiau kaip 50 proc. akcijų (jo sprendimas lemiamos įtakos neturi), tokių duomenų deklaruoti

nereikia.

5 laukelyje įrašomas kontroliuojamo vieneto tipas. Tipų sąrašas pateiktas tame pačiame

ataskaitos lape, apačioje.

6 laukelis pildomas tuomet, jeigu 5 laukelyje buvo įrašytas UJA tipas, reiškiantis užsienio

juridinį asmenį. Tokiu atveju 6 laukelyje reikia įrašyti dviženklį valstybės, kurioje įsteigtas

kontroliuojamas užsienio valstybės subjektas, kodą. Kodų sąrašas pateikiamas deklaracijos FR0526

formos pildymo taisyklių priede.

7, 9 ir 10 laukeliuose pateikiama pagrindinė kontroliuojamo vieneto informacija – pavadinimas,

kodas ir adresas.

8 laukelyje įrašoma tiesiogiai valdoma turtinių teisių dalis procentais. Jeigu ataskaitą pildantis

vienetas kontroliuojamą vienetą valdo kartu su susijusiais asmenimis, tai ataskaitą pildančio vieneto

valdoma dalis, įrašoma šiame laukelyje, turi būti ne mažesnė kaip 10 procentų akcijų (dalių, pajų) ar

kitų teisių į paskirstytinojo pelno dalį arba išimtinių teisių jas įsigyti.

11 laukelyje pažymimas valdymo tipas.

12–19 laukelyje pateikiama pagrindinė informacija apie kitą tą patį vienetą valdantį asmenį.

Pažymėtina, kad pildomas 17 arba 18 laukelis (ne abu kartu), priklausomai nuo to, ar kitas

vienetą valdantis subjektas yra fizinis, ar juridinis asmuo.

Jeigu ataskaitos A dalyje nurodytų laukelių neužtenka, pildomas papildomas FR0438PA lapas.

B dalis. Duomenys apie kontroliuojančius vienetus arba asmenis

Šioje dalyje nurodomi tie asmenys, kurie valdo ataskaitą teikiantį juridinį asmenį. Nurodoma

informacija apie tuos subjektus, kurie paskutinę mokestinio laikotarpio dieną valdo ne mažiau kaip

10 proc. akcijų (dalių, pajų) ar kitų teisių į paskirstytojo pelno dalį arba išimtinių teisių jas įsigyti.

Jeigu asmuo valdo mažiau kaip 10 proc. akcijų, duomenų apie jį pateikti nereikia.

Šiuo atveju nurodoma iš esmės tokia pat informacija, kaip ir A dalyje. Pažymėtina, kad pildomas

24 arba 25 laukelis (ne abu kartu), priklausomai nuo to, ar vienetą valdantis subjektas yra fizinis, ar

juridinis asmuo.

Jeigu ataskaitos B dalyje nurodytų laukelių neužtenka, pildomas papildomas FR0438PB lapas.