mit neuen leistungen zukunftsmärkte erschliessen · großen internationalen...

TRANSCRIPT

Viele Unternehmen werden aus der gegenwärtigen Krise anders herauskommen als sie

hineingegangen sind. Die Bewältigung der Herausforderungen wird nicht ohne tiefgreifende

Veränderungsprozesse zu schaffen sein. Dies betrifft Absatzmärkte, Kundenstrukturen und

angebotene Produkte. Branchenübergreifende Service-Angebote, sogenannte „Cross Industry

Services“ (CIS), sind ein möglicher Pfad, solche Veränderungsprozesse aktiv anzugehen und

neue Wachstumsmärkte zu erschließen. Die vorliegende Studie gewährt am Beispiel des

Maschinen- und Anlagenbaus empirisch belegte Einblicke in das für viele Unternehmen neue

Thema „Cross Industry Services“ und zeigt zugleich strategische Handlungsoptionen auf.

ISBN: 978-3-8396-0120-4

Mit neuen Leistungen ZukunftsMärkte erschLiessenBranchenübergreifende Services im Maschinen- und Anlagenbau

F R A U N H O F E R - I N S T I T U T F Ü R A R B E I T S w I R T S c H A F T U N d O R g A N I S AT I O N I A O

B E R N d B I E N z E I S l E R U N d M A R c U S c z A B O N

© V

oit

h In

du

stri

al S

ervi

ces

Win

d

fraunhofer VerLag

Im Zuge der anhaltenden Wirtschaftskrise haben sich die Planungshorizonte vieler Unternehmen

drastisch verkürzt. Manche Entscheider fahren nur noch „auf Sicht“, und konzentrieren sich auf

das operative Geschäft der nächsten Monate. Dieses Vorgehen ist vor dem Hintergrund der finan-

ziellen Situation mancher Unternehmen verständlich, birgt jedoch die Gefahr, dass Zukunftstrends,

die schon heute strategische Entscheidungen erfordern, vernachlässigt werden.

Mit der vorliegenden Studie und dem Fokus auf branchenübergreifende Services widmen wir

uns bewusst einem solchen Zukunftsthema für den deutschen Maschinen- und Anlagenbau. Aus

Erfahrung zahlreicher Forschungs- und Beratungsprojekte und aus vielfältigen Expertengesprächen

mit Geschäftsführern und Service-Leitern wissen wir, dass die Branche gegenwärtig mehr durch-

läuft als eine konjunkturelle Delle.

Um es deutlich auszusprechen: Viele Unternehmen werden anders aus der Krise herauskom-

men als sie hineingegangen sind. Die Bewältigung der Herausforderungen wird nicht ohne tief-

greifende Veränderungsprozesse zu schaffen sein. Dies betrifft unter anderem Absatzmärkte,

Kundenstrukturen und angebotene Produkte. Diejenigen Unternehmen, die solche Veränderungen

aktiv gestalten, werden langfristig zu den Gewinnern zählen.

Branchenübergreifende Service-Angebote, sogenannte „Cross Industry Services“ (CIS), sind

ein möglicher Pfad, solche – nicht immer einfachen – Veränderungsprozesse aktiv anzuge-

hen. Der Drehmaschinenhersteller, der in das Geschäft mit neuen Energien einsteigt, oder der

Getriebeproduzent, der beginnt, Windkraftanlagen zu warten, zeigen, wie Unternehmen mit bran-

chenübergreifenden Dienstleistungen neue Erlösquellen erschließen und sich in Zukunftsmärkten

etablieren.

Mit der vorliegenden Studie möchten wir empirisch belegte Einblicke in das für viele Unterneh men

neue Thema „Cross Industry Services“ gewähren und zugleich strategische Handlungs optio nen

aufzeigen. Dabei haben wir selbst durch die Zusammenführung von Beratungs- und Forschungs-

kompetenz neue, gleichsam branchenübergreifende Wege in der Konzeption und Durchführung

dieser Studie unternommen. Wir sind überzeugt, damit wichtige Impulse für ein Thema liefern

zu können, das schon bald an Bedeutung gewinnen wird.

Stuttgart / München im Mai 2010

Bernd Bienzeisler Marcus Czabon

(Fraunhofer IAO) (Barkawi Management Consultants)

VORWORT

10_CIS_V12_Druck.indd 1 05.05.2010 14:11:36

Kontaktadresse:

Fraunhofer-Institut für

Arbeitswirtschaft und Organisation

Nobelstraße 12

70569 Stuttgart

Telefon +49 711 970-2124

Telefax +49 711 970-2299

E-Mail [email protected]

URL www.iao.fraunhofer.de

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation

in der Deutschen Nationalbibliografie; detaillierte bibliografi-

sche Daten sind im Internet über http://dnb.d-nb.de abrufbar.

ISBN: 978-3-8396-0120-4

Gestaltung/Satz: www.selignow.de

Umschlaggestaltung: Fraunhofer IAO Grafik

Für den Druck des Buches wurde chlor- und säurefreies Papier

verwendet.

© by Fraunhofer Verlag, 2010

Fraunhofer-Informationszentrum Raum und Bau IRB

Postfach 800469, 70504 Stuttgart

Nobelstraße 12, 70569 Stuttgart

Telefon +49 711 970-2500

Telefax +49 711 970-2508

E-Mail [email protected]

URL http://verlag.fraunhofer.de

Alle Rechte vorbehalten

Dieses Werk ist einschließlich aller seiner Teile urheberrecht-

lich geschützt. Jede Verwertung, die über die engen Grenzen

des Urheberrechtsgesetzes hinausgeht, ist ohne schriftli-

che Zustimmung des Verlages unzulässig und strafbar. Dies

gilt insbesondere für Vervielfältigungen, Übersetzungen,

Mikroverfilmungen sowie die Speicherung in elektronischen

Systemen.

Die Wiedergabe von Warenbezeichnungen und Handels-

namen in diesem Buch berechtigt nicht zu der Annahme,

dass solche Bezeichnungen im Sinne der Warenzeichen- und

Markenschutz-Gesetzgebung als frei zu betrachten wären und

deshalb von jedermann benutzt werden dürften.

Soweit in diesem Werk direkt oder indirekt auf Gesetze,

Vorschriften oder Richtlinien (z.B. DIN, VDI) Bezug genom-

men oder aus ihnen zitiert worden ist, kann der Verlag keine

Gewähr für Richtigkeit, Vollständigkeit oder Aktualität über-

nehmen.

IMPRESSUM

10_CIS_V12_Druck.indd 2 05.05.2010 14:11:36

INHALT

Vorwort 1

1. ManagementSummary 4

2. DeutscherMaschinen-undAnlagenbau–Bestandsaufnahme 8

3. FragestellungundUntersuchungsdesign 12

4. Service-PotentialeimMaschinen-undAnlagenbau 16

5. ErschließungvonMärktenmitCrossIndustryServices 24

6. Service-InnovationdurchBusiness-Transformation 34

7. HandlungsempfehlungenundLessonsLearned 40

8. Literatur 42

9. IhreAnsprechpartner 43

10.DerverwendeteFragebogen 44

10_CIS_V12_Druck.indd 3 05.05.2010 14:11:36

4

1. MANAGEMENT SUMMARY

Service wirkt stabilisierend auf Produktgeschäft

Für den Wirtschaftsstandort Deutschland ist der Maschinen- und Anlagenbau, dessen Marktvolumen

im Jahr 2008 weltweit bei 1,6 Billionen Euro lag, die industrielle Schlüsselbranche. Bereits heute

wächst die Dienstleistungssparte bei erfolgreichen Unternehmen dieser Branche überproportional

und empirische Zahlen belegen, dass Service-Aktivitäten stabilisierend auf das Produktgeschäft

wirken.

Cross Industry Services erschließen Wachtumsmärkte

Vor dem Hintergrund massiver struktureller und konjunktureller Herausforderungen ist die Frage

bedeutsam, inwieweit Unternehmen ihr Leistungsportfolio erweitern, beziehungsweise trans-

formieren. Eine Möglichkeit, solche Wachstumsmärkte zu erschließen, sind „CROSS INDUSTRY

SERVICES“ (CIS). Dabei handelt es sich um branchenübergreifende Service-Angebote, die von den

Unternehmen jenseits des klassischen Kerngeschäftes offeriert werden. Oftmals wird dabei der

Einstieg in ausgewiesene Zukunftsmärkte gesucht. Beispielhaft dafür ist das Engagement eines

großen internationalen Drehmaschinenherstellers im Bereich regenerative Energien zu nennen.

Nur noch 12 % der Unternehmen verstehen sich als reine Sachgut-Lieferanten

Von den im Rahmen dieser Studie befragten Unternehmen des Maschinen- und Anlagenbaus

begreifen sich immerhin 29 Prozent als Dienstleistungsanbieter und lediglich 12 Prozent als rei-

ne Sachgutproduzenten. Neben konjunkturellen Veränderungen („Wirtschafts- und Finanzkrise“)

zeigen sich strukturelle Veränderungen vor allem darin, dass der Service künftig einen deutlich

stärkeren Einfluss auf die strategische Ausrichtung des Unternehmens haben wird.

10_CIS_V12_Druck.indd 4 05.05.2010 14:11:36

5

Service Innovation durch Cross Industry Services

Mit Dienstleistungen lässt sich Geld verdienen. So gibt es bei den befragten Unternehmen eine

Vielzahl von Betrieben, die mit Dienstleistungen im Vergleich zum Umsatz überproportionale

Gewinne erzielen. Das Servicegeschäft wirkt nicht nur stabilisierend auf das Gesamtgeschäft,

sondern es zeigt sich, dass auch der Vertrieb von Produkten im erheblichen Maße von

Serviceanstrengungen profitiert.

Einzelne Unternehmen des Maschinen- und Anlagenbaus, die an dieser Studie teilgenommen ha-

ben, lassen sich der Gruppe der Service Innovatoren zurechnen, die für sich die Bedeutung von

Cross Industry Services erkannt haben. Neben dieser Gruppe gibt es allerdings auch Unternehmen,

die CIS skeptisch gegenüberstehen. Es ist nicht auszuschließen, dass Letzteres auch daran liegt,

dass das Thema für einige Unternehmen so neu ist, dass man sich mit den damit verbundenen

Potentialen noch nicht intensiver auseinander gesetzt hat. Insgesamt kann festgestellt werden, dass:

– 70 Prozent der Unternehmen, die im Bereich CIS hohe Wachstumschancen sehen, bereits

Erfahrung mit CIS gesammelt haben und CIS auch zukünftig anbieten wollen.

– 20 Prozent der Unternehmen, die in dem Bereich CIS große Wachstumschancen sehen, neu

einsteigen wollen.

– und nur 10 Prozent der Unternehmen, die im Bereich CIS hohe Wachstumschancen sehen, kei-

ne konkreten Pläne zur Einführung branchenübergreifender Services haben.

10_CIS_V12_Druck.indd 5 05.05.2010 14:11:36

6

1. MANAGEMENT SUMMARY

Wachstumsmärkte im Service

Von den befragten Unternehmen sehen die Mehrzahl den Service der eigenen Anlagen als größ-

ten Wachstumsmarkt. Erfahrungsgemäß versuchen Unternehmen einen größeren Anteil des

Service der eigenen Anlagen wieder selbst zu übernehmen und von Drittanbietern zurückzu-

holen. Damit lässt sich, vor allem in wirtschaftlich angespannten Phasen, der Service-Bereich im

Unternehmen besser auslasten. Neue Vertragskonzepte für ältere Maschinen sind ebenso eine

Möglichkeit, den Service über den gesamten Produktlebenszyklus zu übernehmen und zusätzli-

ches Service-Geschäft zu generieren.

Diejenigen Unternehmen, die bereits heute CIS im Service-Angebot haben und sich somit vom

reinen Sachguthersteller deutlich in Richtung Dienstleister entwickelt haben, sind im traditionell

eher konservativen Anlagen- und Maschinenbau offen für neuartige und komplexere Service-

Leistungen („Advanced and Managed Services“).

Unternehmen, die für sich ein hohes Potential für CIS sehen, liefern ihre Erzeugnisse in unter-

schiedliche Absatzmärkte. Im Vordergrund bei den Absatzmärkten stehen eindeutig die klassi-

schen Maschinen- und Anlagenbausektoren, wie verarbeitendes Gewerbe, Metallerzeugnisse/

-bearbeitung und Maschinenbau. Die von den Unternehmen angebotenen Dienstleistungen sol-

len jedoch zukünftig auch in neue Industrien abgesetzt werden. Hier spielen weniger entwickel-

te Servicestrukturen und das offensichtliche Ausweichen aus dem Wettbewerbsdruck des „eige-

nen“ Absatzmarktes eine große Rolle.

10_CIS_V12_Druck.indd 6 05.05.2010 14:11:36

7

Business Transformation

Von Interesse ist abschließend die Fragestellung, inwieweit Cross Industry Services mit einer

Business Transformation einhergehen. Auswirkungen von branchenübergreifenden Services wer-

den vor allem auf die Organisation des Service-Geschäfts und die Anpassung der Delivery-Struktur

gesehen. Eine (negative) Reaktion bestehender Kunden wird nur in einem geringen Maße be-

fürchtet. Als Bedingung für die organisatorische Aufstellung des Service zur Erschließung wei-

terer Wachstumspotentiale wird die Integration (Produkt und Service) von sowohl Vertriebs- als

auch Entwicklungsaktivitäten angesehen.

Strategische Partnerschaften

Bei der Frage nach dem Erfolgsrezept zur Erschließung neuer Märkte und Services stellt sich he-

raus, dass der Bereich strategische Partnerschaften eindeutig im Fokus steht. Beim Erschließen

neuer Märkte von bereits etablierten Playern mittels strategischer Partnerschaften zu lernen, ist

ein Erfolgsrezept, um gleichfalls erfolgreich agieren zu können. Auch der Einkauf von Fachkräften

und die Beteiligung an Unternehmen werden als sehr relevant eingestuft.

Geschäftsmodelle, Delivery-Struktur, Unternehmenskultur

Insgesamt zeigt sich, dass Unternehmen, die für sich die Entscheidung getroffen haben, bran-

chenübergreifend Dienstleistungen anzubieten, bereit sein müssen, ihr Unternehmen in vielfälti-

gen Bereichen zu verändern. Diese Veränderungen beginnen bei der Umstellung des Geschäfts-

modells sowie der Delivery-Struktur und beinhalten auch eine veränderte Unternehmenskultur.

Der auch langfristig erfolgreiche Einstieg ist zudem mit Investitionen und einem entsprechenden

Durchhaltevermögen verknüpft. Sind Unternehmen hierzu bereit, dann belegen aktuelle Beispiele,

dass der Weg, branchenübergreifende Services anzubieten, erfolgreich sein kann. Insbesondere

deutsche Unternehmen des Maschinen- und Anlagenbaus bringen die notwendige langfristige

Beständigkeit mit und sind in der Lage, (neuen) Kunden gegenüber Qualitätsversprechen auch

im Dienstleistungsumfeld einzuhalten.

10_CIS_V12_Druck.indd 7 05.05.2010 14:11:39

8

Branchen- und Strukturmerkmale

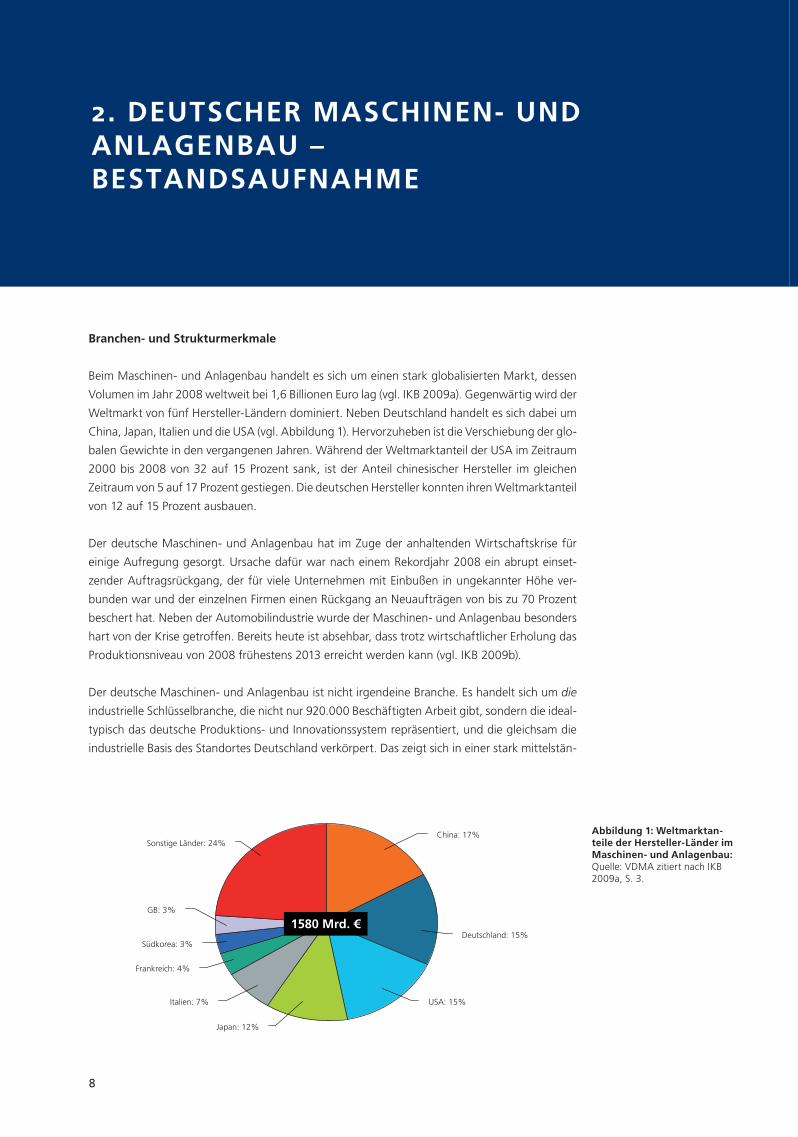

Beim Maschinen- und Anlagenbau handelt es sich um einen stark globalisierten Markt, dessen

Volumen im Jahr 2008 weltweit bei 1,6 Billionen Euro lag (vgl. IKB 2009a). Gegenwärtig wird der

Weltmarkt von fünf Hersteller-Ländern dominiert. Neben Deutschland handelt es sich dabei um

China, Japan, Italien und die USA (vgl. Abbildung 1). Hervorzuheben ist die Verschie bung der glo-

balen Gewichte in den vergangenen Jahren. Wäh rend der Weltmarktanteil der USA im Zeitraum

2000 bis 2008 von 32 auf 15 Prozent sank, ist der Anteil chinesischer Hersteller im gleichen

Zeitraum von 5 auf 17 Prozent gestiegen. Die deutschen Hersteller konnten ihren Weltmarktanteil

von 12 auf 15 Prozent ausbauen.

Der deutsche Maschinen- und Anlagenbau hat im Zuge der anhaltenden Wirtschaftskrise für

einige Aufregung gesorgt. Ursache dafür war nach einem Rekordjahr 2008 ein abrupt einset-

zender Auftragsrückgang, der für viele Unternehmen mit Einbußen in ungekannter Höhe ver-

bunden war und der einzelnen Firmen einen Rückgang an Neuaufträgen von bis zu 70 Prozent

beschert hat. Neben der Automobilindustrie wurde der Maschinen- und Anlagenbau besonders

hart von der Krise getroffen. Bereits heute ist absehbar, dass trotz wirtschaftlicher Erholung das

Produktionsniveau von 2008 frühestens 2013 erreicht werden kann (vgl. IKB 2009b).

Der deutsche Maschinen- und Anlagenbau ist nicht irgendeine Branche. Es handelt sich um die

industrielle Schlüsselbranche, die nicht nur 920.000 Beschäftigten Arbeit gibt, sondern die ideal-

typisch das deutsche Produktions- und Innovationssystem repräsentiert, und die gleichsam die

industrielle Basis des Standortes Deutschland verkörpert. Das zeigt sich in einer stark mittelstän-

2. DEUTSCHER MASCHINEN- UND ANLAGENBAU – BESTANDSAUFNAHME

1

Abb. 1: Die größten Maschinenbauländer der Welt

Quelle: VDMA zitiert nach IKB, Maschinenbau 2020, S. 3

China: 17%

Deutschland: 15%

USA: 15%

Sonstige Länder: 24%

Japan: 12%

Italien: 7%

Frankreich: 4%

Südkorea: 3%

GB: 3%

1580 Mrd. €

Abbildung 1: Weltmarktan-teile der Hersteller-Länder im Maschinen- und Anlagenbau: Quelle: VDMA zitiert nach IKB 2009a, S. 3.

10_CIS_V12_Druck.indd 8 05.05.2010 14:11:39

9

disch geprägten Branchenstruktur mit hochinnovativen Unternehmen, die in ihren Teilsegmenten

oftmals Weltmarktführer sind. Darüber hinaus weist der Maschinen- und Anlagenbau eine aus-

geprägte Exportorientierung aus – von den 205 Mrd. Euro Gesamtjahresumsatz der Branche im

Jahr 2008 entfielen knapp 75 Prozent auf das Auslandsgeschäft (vgl. VDMA 2009).

Die Herausforderungen der Internationalisierung des deutschen Maschinen- und Anlagenbaus

erschließen sich erst vor dem Hintergrund der mittelständischen Branchenstruktur. Die überwie-

gende Mehrheit der deutschen Maschinen bau unter nehmen weist lediglich einen Jahresumsatz

zwischen 20 und 250 Mio. Euro aus. Nur 230 Unternehmen agieren im Umsatz segment von

mehr als 250 Mio. Euro (vgl. IKB 2009a). Gleichwohl haben es nahezu alle Unternehmen ge-

schafft, sich international zu positionieren und entsprechende Vertriebs strukturen aufzubauen.

Da der Heimatmarkt oftmals gesättigt und der globale Preiswettbewerb hart ist, ist der deutsche

Maschinen- und Anlagenbau einer hohen Wettbewerbs intensität ausgesetzt (vgl. Abbildung 2).

Entwicklungsperspektiven

Die langfristigen wirtschaftlichen und strukturellen Folgen, die mit der Wirtschaftskrise verbunden

sind, lassen sich allenfalls erahnen, nicht aber vorhersehen. Da im Jahr 2009 viele Unternehmen

noch von bestehenden Aufträgen zehren konnten, spricht vieles dafür, dass in der spätzykli-

schen Branche die eigentliche Bewährungsprobe noch bevorsteht (vgl. Börsen-Zeitung 2009).

Einen Vorgeschmack auf das, was noch kommen könnte, liefert die Tatsache, dass die Branche,

Abbildung 2: Einschätzung der Wettbewerbsintensität im Maschinen- und Anlagenbau. Quelle: Barkawi/Fraunhofer IAO 2010.

2

Abb. 2: Einschätzung der Wettbewerbsintensität

302520151050

2

Gering

45

33

13

3

0Anzahl der Nennungen

3

4

Hoch

4035 45

10_CIS_V12_Druck.indd 9 05.05.2010 14:11:40

10

die bis zum Sommer 2008 händeringend nach Fachkräften gesucht hat, 2009 bereits 34.000

Stellen gestrichen hat (vgl. FTD 2010) und sich ca. 240.000 Menschen in Kurzarbeit befanden

(vgl. Bundesagentur für Arbeit 2009).

Der Maschinenbau gliedert sich allerdings in verschiedene Teilsegmente, die unterschiedlich stark

vom wirtschaftlichen Einbruch betroffen sind. Besonders stark hat es Hersteller im Komponenten bau

und von Standardmaschinen getroffen, allen voran die Produzenten von Druck- und Baumaschinen.

In diesen Segmenten, die ohnehin unter starkem Kosten- und Wettbewerbsdruck leiden, dürfte

der Konsolidierungsdruck in nächster Zeit erheblich zunehmen (vgl. IKB 2009a). Gleichwohl sind

auch Lichtblicke zu erkennen. So hat der deutsche Mittelstand insgesamt die Talsohle erreicht –

es kann mit Bezug auf den Auftragseingang nur besser werden.

Trotz der zum Teil katastrophalen Auftragsentwicklung in einzelnen Betrieben haben die Unter-

nehmen die vergangenen guten Jahre genutzt, um sich technisch und wirtschaftlich in Position

zu bringen. Das dürfte vielen Herstellern helfen, die anstehenden Transformationsprozesse nicht

nur passiv zu vollziehen, sondern aktiv zu gestalten und voranzutreiben. Zentrale Entwicklungen

und Trends zeigen sich gegenwärtig auf unterschiedlichen Ebenen:

– Mit Blick auf die Marktstruktur ist damit zu rechnen, dass der US-Wettbewerb weitere

Marktanteile verliert, was es deutschen Herstellern erlaubten könnte, ihre Weltmarktanteile

zu halten, wenn nicht gar auszubauen (vgl. IKB 2009a). Zugleich entsteht in China ein immer

wettbewerbsfähigerer Maschinen- und Anlagenbau, der die deutschen Hersteller von der

Kostenseite wohl unter Druck setzen wird, dessen weitere Entwicklung aber kaum einzuschät-

zen ist. Man kann aber davon ausgehen, dass Innovationen in Bezug auf Produkte, Prozesse

und Geschäftsmodelle künftig noch wichtiger werden.

– Mit Bezug auf die Produktstruktur wird es mittelfristig ebenfalls zu Veränderungen kom-

men. Besondere Potentiale dürften im Bereich der Umwelttechnologie oder energieeffizien-

ten Produkten bestehen (vgl. IKB 2009b). Schon heute ist zu beobachten, dass Hersteller von

Getriebekomponenten z.B. in den Markt für Windkraftanlagen einsteigen. Insgesamt ist da-

von auszugehen, dass der drastische Nachfragerückgang in vielen Produktsegmenten nicht nur

konjunkturelle, sondern strukturelle Veränderungen nach sich ziehen wird, auf die Hersteller

mit neuen Produkten, Geschäftsmodellen oder neuen Produkt-Service-Kombinationen ant-

worten müssen.

– Der Maschinen- und Anlagenbau wird künftig stärker von neuen Formen der Kooperation ge-

prägt sein. In Zeiten hoher Marktvolatilität werden Kooperationsformen und Kooperationspartner

notwendig, die für viele Unternehmen bislang ungewöhnlich erscheinen. (Beispiel: Der mit-

telständische Drehmaschinenhersteller verkauft z.B. Software für den weltweit tätigen

2. DEUTSCHER MASCHINEN- UND ANLAGENBAU – EINE BESTANDSAUFNAHME

10_CIS_V12_Druck.indd 10 05.05.2010 14:11:40

11

Anlagenbauer.) Eine Zusammenarbeit mit Wettbewerbern im gleichen Marktsegment, aber

auch die Kooperation mit dem direkten Wettbewerb wird künftig öfter anzutreffen sein. Dieses

Kooperationsverhalten kann durchaus auch in anderen Industrien beobachtet werden. Man den-

ke beispielsweise an gemeinsame Entwicklungs- und Einkaufsvorhaben der Automobilhersteller

Mercedes und BMW. Der Zugang zu neuen Märkten kann so erleichtert und wirtschaftliche

Risiken besser verteilt werden.

– Schließlich ist von Veränderungen in der Wertschöpfungs struk tur der Unternehmen auszu-

gehen. Dabei werden mehr Wert schöpfungsanteile durch Service-Aktivitäten erzielt. Bereits

heute wächst die Dienstleistungssparte bei erfolgreichen Unternehmen überproportional, so

dass deren Gewicht bei der strategischen Ausrichtung der Geschäftsaktivitäten zunimmt (vgl.

IKB 2009c). Auch in der aktuellen Krisensituation zeigen empirische Daten, dass die Service-

Aktivitäten weniger stark rückläufig sind als das Produktgeschäft (vgl. Abbil dung 3). Service

stabilisiert mithin das Geschäft auch in schwierigen Zeiten. Nicht wenige Unternehmen konn-

ten sogar ihr Service-Geschäft in Zeiten der Krise weiter ausbauen.

Unternehmen werden aus der Wirtschaftskrise verändert hervorgehen. Ein kurzfristiges Wieder-

anknüpfen an die Erfolge von 2008 dürfte für die meisten allerdings Wunschdenken bleiben. Für

viele Betriebe ist die gegenwärtige Situation aber auch mit der Chance verknüpft, die angespro-

chenen Veränderungsprozesse zu initiieren, um neue Produkte und Absatzmärkte zu erschließen.

Das gilt insbesondere für Firmen, die ihr Produktportfolio weiterentwickeln, ihr Service-Portfolio

optimieren und denen es gelingt, sich mit innovativen Leistungsangeboten in den Märkten von

morgen zu positionieren.

Abbildung 3: Entwicklung des Produkt- und Service-Geschäf-tes im Zeitraum November 2008 bis November 2009. Quelle: Bar-kawi/Fraunhofer IAO, 2010.

3

Abb. 3: Entwicklung Produkt- bzw. Service-Geschäft in den letzten 12 Monaten

302520151050

Gewachsen

3

2

Stark rückläufig

18

1116

1535

3327

338

Servicegeschäft

Produktgeschäft

35

4

Mittelwert:Produkt: 2,2Service: 3,0

Anzahl der Nennungen

10_CIS_V12_Druck.indd 11 05.05.2010 14:11:40

12

Es sollte deutlich geworden sein, dass es sich beim Maschinen- und Anlagenbau um eine industri-

elle Schlüsselbranche handelt, die das Erfolgs- und Wertschöpfungsprinzip des Industrie standortes

Deutschland repräsentiert, und die nun im Zuge der weltweiten wirtschaftlichen Verwerfungen vor

gewaltigen Anpassungsprozessen steht. Die künftige Entwicklung der Branche wird damit gleich-

sam zum Lackmustest für die Zukunft der deutschen Exportwirtschaft und hat Signalcharakter

über die Branchengrenzen hinweg.

Für uns ist dies Anlass, bestimmte Aspekte dieser Verände rungs prozesse genauer zu betrachten.

Im Vordergrund steht die Frage, ob und wie es Unternehmen gelingt, ihr Leistungs portfolio so

zu erweiterten bzw. zu transformieren, dass sie mit den Stärken von heute die Märkte von mor-

gen erschließen können. Eine Möglichkeit, solche Wachstumsmärkte zu erschließen, sind „CROSS

INDUSTRY SERVICES“ (CIS). Dabei handelt es sich um produkt- und branchenübergreifende Service-

Angebote, die von den Unternehmen jenseits des klassischen Kerngeschäftes offeriert werden.

Um Potentiale solcher Branchen- und industrieübergreifenden Services und die damit verbunde-

nen Transformations- und Veränderungsprozesse empirisch erfassen zu können, wurde ein zwei-

stufiges Vorgehen gewählt. In einem ersten Schritt haben wir Expertengespräche mit Vertretern

von Unternehmen geführt, die bereits Cross Industry Services anbieten bzw. planen, (Zukunfts-)

Märkte mit branchenübergreifenden Service-Angeboten zu erschließen. Auf Basis dieser Gespräche

3. FRAGESTELLUNG UND UNTERSUCHUNGSDESIGN

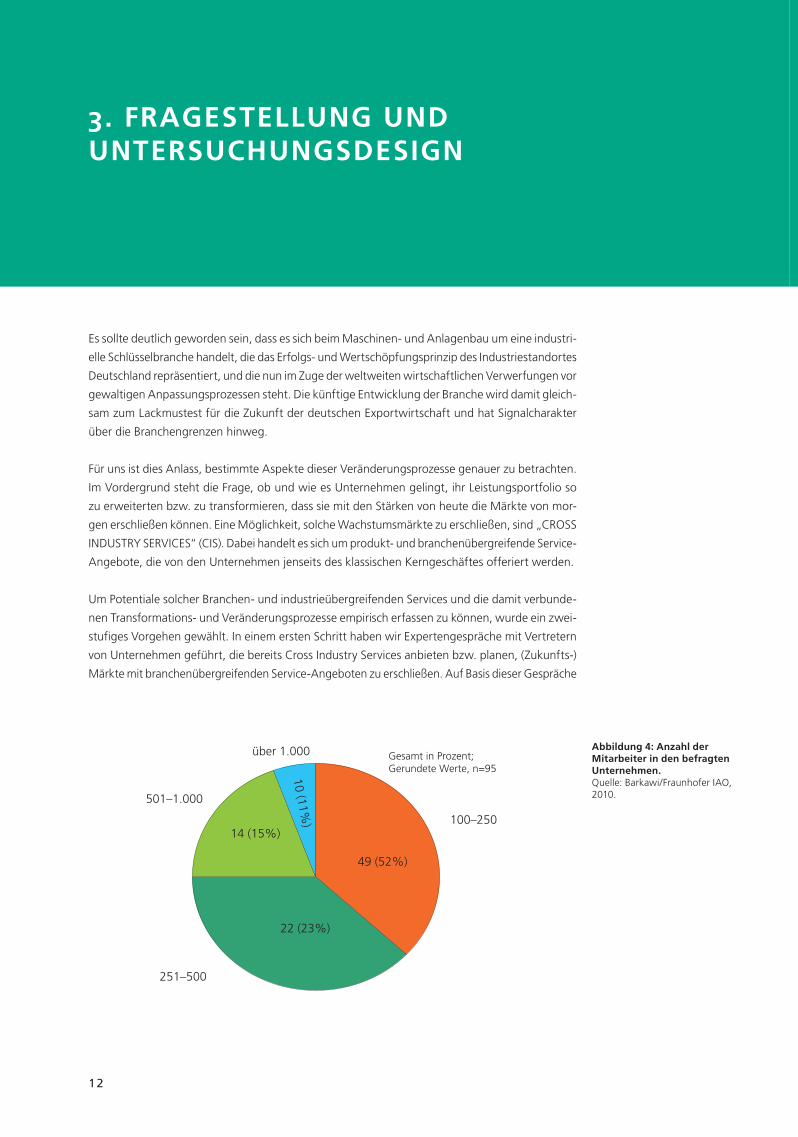

Abbildung 4: Anzahl der Mitarbeiter in den befragten Unternehmen. Quelle: Barkawi/Fraunhofer IAO, 2010.

4

Abb. 4: Anzahl der Mitarbeiter

251–500

501–1.000

über 1.000

100–250

22 (23%)

49 (52%)

14 (15%)

10 (11%)

Gesamt in Prozent; Gerundete Werte, n=95

10_CIS_V12_Druck.indd 12 05.05.2010 14:11:40

13

wurde ein standardisierter Fragebogen konzipiert, der an 1.200 Maschinenbau-Unternehmen in

ganz Deutschland versandt wurde (vgl. Anlage).

In die Datenauswertung konnten 95 ausgefüllte Fragebögen einfließen, was einer Rücklaufquote

von 8 Prozent entspricht. In Anbetracht der Tatsache, dass Maschinenbauunternehmen aktuell mit

einer Vielzahl von Befragungen konfrontiert werden und viele Unternehmen andere Sorgen ha-

ben als Fragebögen auszufüllen, kann dies als gute Rücklaufquote gewertet werden. Die Qualität

der ausgefüllten Fragebögen war hoch (fast alle Fragen wurden von allen Unternehmen beant-

wortet), was auf ein besonderes Interesse der Unternehmen hindeutet, die an der Befragung teil-

genommen haben.

75 Prozent der befragten Unternehmen beschäftigen weniger als 500 Mitarbeiter. Damit reprä-

sentiert die Stichprobe die mittelständische Branchenstruktur des Maschinen- und Anlagenbaus.

Lediglich 11 Prozent der Unternehmen beschäftigen mehr als 1.000 Mitarbeiter (vgl. Abbildung 4).

Der Maschinen- und Anlagenbau differenziert sich in unterschiedliche Teilsegmente. Von den

befragten Unternehmen geben 26 Betriebe an, Werkzeugmaschinen zu produzieren. 15 Unter-

nehmen rechnen sich selbst dem allgemeinen Maschinen- und Anlagenbau zu (vgl. Abbil-

dung 5). Andere Teilbranchen wie Bergbau- und Fördertechnik oder Maschinen für die Nahrungs- Abb. 5: Branchenzugehörigkeit

302520151050

26Werkzeugmaschinen

15Allgemeiner Maschinen- und Anlagenbau

7Maschinen für Bergbau und Fördertechnik

6Maschinen für Nahrungs- und Genussmittelindustrie

5Druckmaschinen

5Maschinen für Kunststoff- und Papierverarbeitende Industrie

Maschinen für Textil- und Bekleidungsindustrie

4Maschinen für Klima- und Lufttechnik

3Maschinen für Automotive

3Industrie-Dienstleistungen

14Sonstiger Maschinen- und Anlagenbau

Baumaschinen: 3Land/Forst.: 3Chemie: 2…

5

Anzahl der Nennungen

Abbildung 5: Branchenzuge-hörigkeit der befragten Unter-nehmen (Selbsteinschätzung). Quelle: Barkawi/Fraunhofer IAO, 2010.

10_CIS_V12_Druck.indd 13 05.05.2010 14:11:41

14

6

Abb. 6: Position im Unternehmen

Sonstige Position

15 (16%)

62 (65%)

10(11%)

4 (4%)

3 (3%)

Assistenz der Geschäftsführung Geschäftsführung

Leitung Vertrieb

Leitung Services

Gesamt in Prozent; Gerundete Werte, n=94

Abbildung 6: Position der befragten Personen. Quelle: Barkawi/Fraunhofer IAO, 2010.

3. FRAGESTELLUNG UND UNTERSUCHUNGSDESIGN

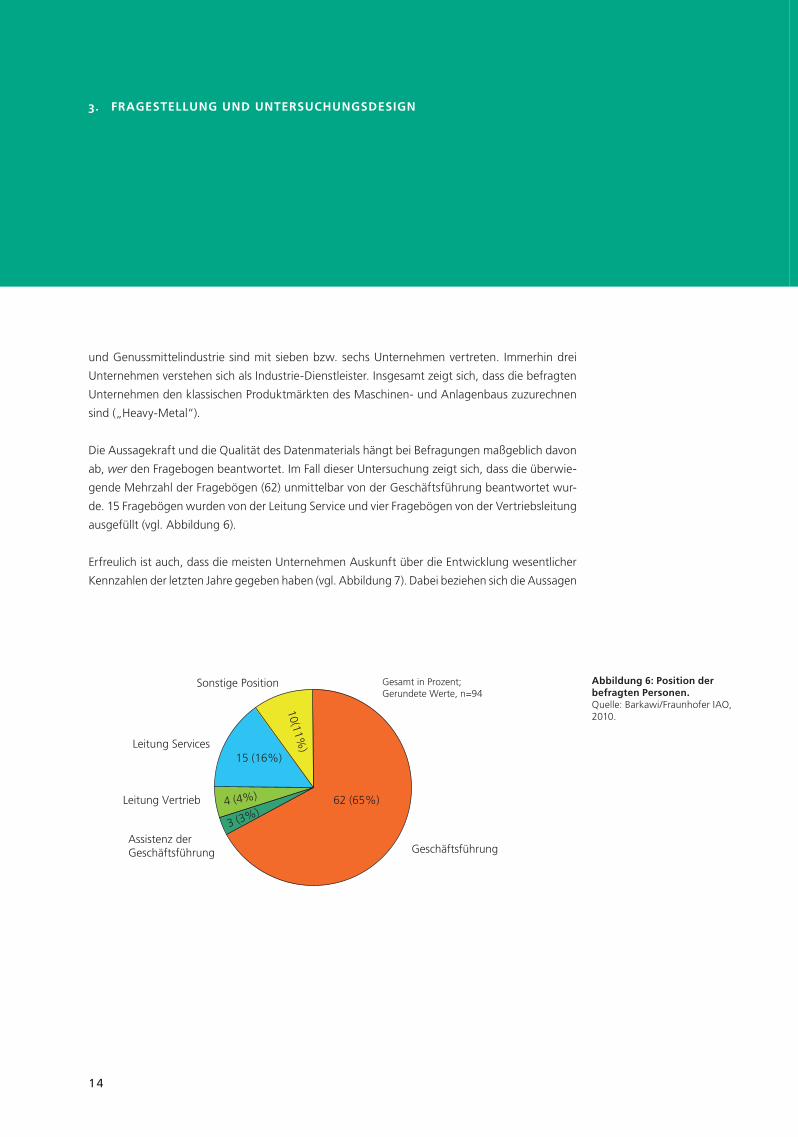

und Genussmittelindustrie sind mit sieben bzw. sechs Unternehmen vertreten. Immerhin drei

Unternehmen verstehen sich als Industrie-Dienstleister. Insgesamt zeigt sich, dass die befragten

Unternehmen den klassischen Produktmärkten des Maschinen- und Anlagenbaus zuzurechnen

sind („Heavy-Metal“).

Die Aussagekraft und die Qualität des Datenmaterials hängt bei Befragungen maßgeblich davon

ab, wer den Fragebogen beantwortet. Im Fall dieser Untersuchung zeigt sich, dass die überwie-

gende Mehrzahl der Fragebögen (62) unmittelbar von der Geschäftsführung beantwortet wur-

de. 15 Fragebögen wurden von der Leitung Service und vier Fragebögen von der Vertriebsleitung

ausgefüllt (vgl. Abbildung 6).

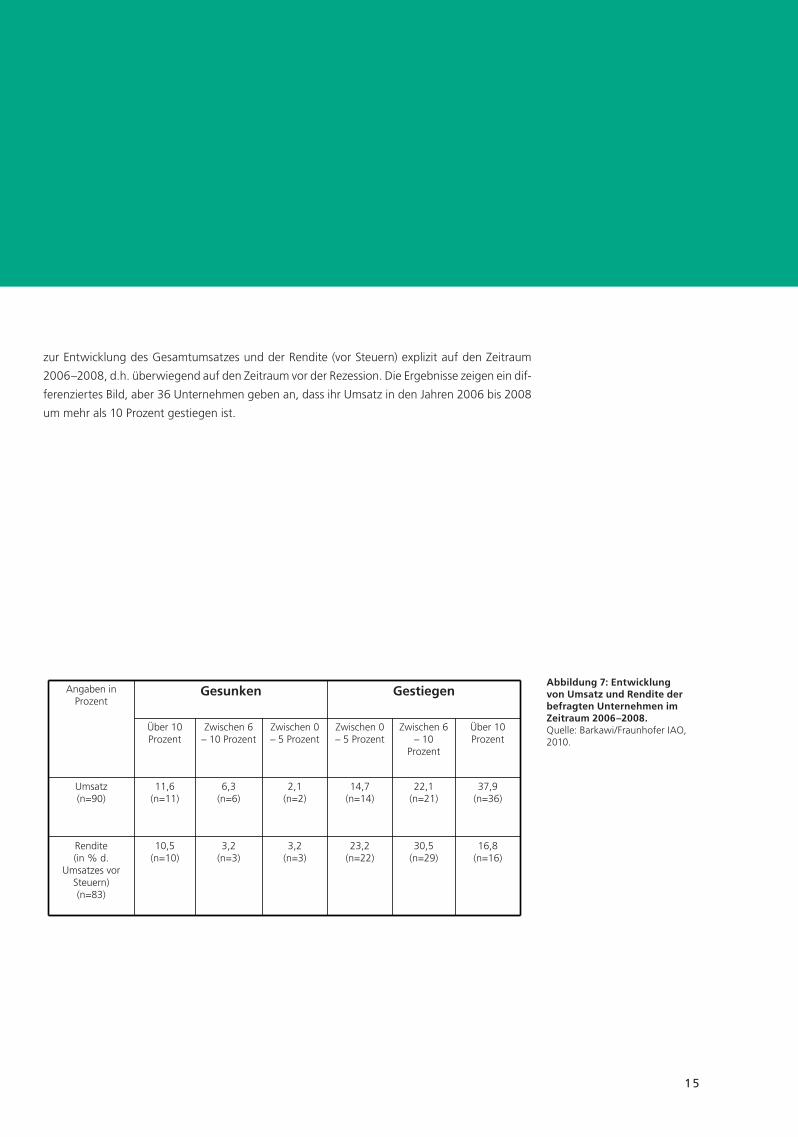

Erfreulich ist auch, dass die meisten Unternehmen Auskunft über die Entwicklung wesentlicher

Kennzahlen der letzten Jahre gegeben haben (vgl. Abbildung 7). Dabei beziehen sich die Aussagen

10_CIS_V12_Druck.indd 14 05.05.2010 14:11:41

15

7

Abb. 7: Entwicklung Kennzahlen 2006-2008

Angaben in Prozent

Gesunken Gestiegen

Über 10 Prozent

Zwischen 6 – 10 Prozent

Zwischen 0 – 5 Prozent

Zwischen 0 – 5 Prozent

Zwischen 6 – 10

Prozent

Über 10 Prozent

Umsatz(n=90)

11,6(n=11)

6,3(n=6)

2,1(n=2)

14,7(n=14)

22,1(n=21)

37,9(n=36)

Rendite(in % d.

Umsatzes vor Steuern)(n=83)

10,5(n=10)

3,2(n=3)

3,2(n=3)

23,2(n=22)

30,5(n=29)

16,8(n=16)

Abbildung 7: Entwicklung von Umsatz und Rendite der befrag ten Unternehmen im Zeitraum 2006–2008. Quelle: Barkawi/Fraunhofer IAO, 2010.

zur Entwicklung des Gesamtumsatzes und der Rendite (vor Steuern) explizit auf den Zeitraum

2006–2008, d.h. überwiegend auf den Zeitraum vor der Rezession. Die Ergebnisse zeigen ein dif-

ferenziertes Bild, aber 36 Unternehmen geben an, dass ihr Umsatz in den Jahren 2006 bis 2008

um mehr als 10 Prozent gestiegen ist.

10_CIS_V12_Druck.indd 15 05.05.2010 14:11:41

16

4. SERVICE-POTENTIALE IM MASCHINEN- UND ANLAGENBAU

¾ Erfolgreiche Unternehmen sind in der Regel stärker dienstleistungsorientiert aufge-

stellt als weniger erfolgreiche Unternehmen.

¾ Die Mehrzahl der befragten Unternehmen liefert in die „klassischen“ Absatz märkte

des Maschinen- und Anlagenbaus.

¾ Das Service-Geschäft ist tendenziell eher durch strukturelle, das Produktgeschäft

eher durch konjunkturelle Veränderungen charakterisiert.

¾ Vor allem am Sachgut orientierte Unternehmen erwarten, dass der Einfluss des Service

auf die Ausrichtung des Unternehmens deutlich zunehmen wird.

¾ Es gibt Unternehmen, die mit Dienstleistungen überdurchschnittlich hohe Gewinne

erzielen.

10_CIS_V12_Druck.indd 16 05.05.2010 14:11:41

17

Abbildung 8: Selbsteinschät-zung der Unternehmen als Sachgutproduzent oder Dienst-leister. Quelle: Barkawi/Fraunho-fer IAO, 2010.

8

Abb. 8: Kategorisierung Sachgutproduzent - Dienstleister

19

28

3

11

28

3

10%

5%

15%

25%

20%

30%

35%

12%

30% 30%

20%

3% 3%

1 = Reiner Sachgutproduzent

2 3 4 5 6 7 = Reiner Dienstleister

Mittelwert = 3,0

33%

Anzahl der Nennungen; Gerundete Prozentwerte, n = 95

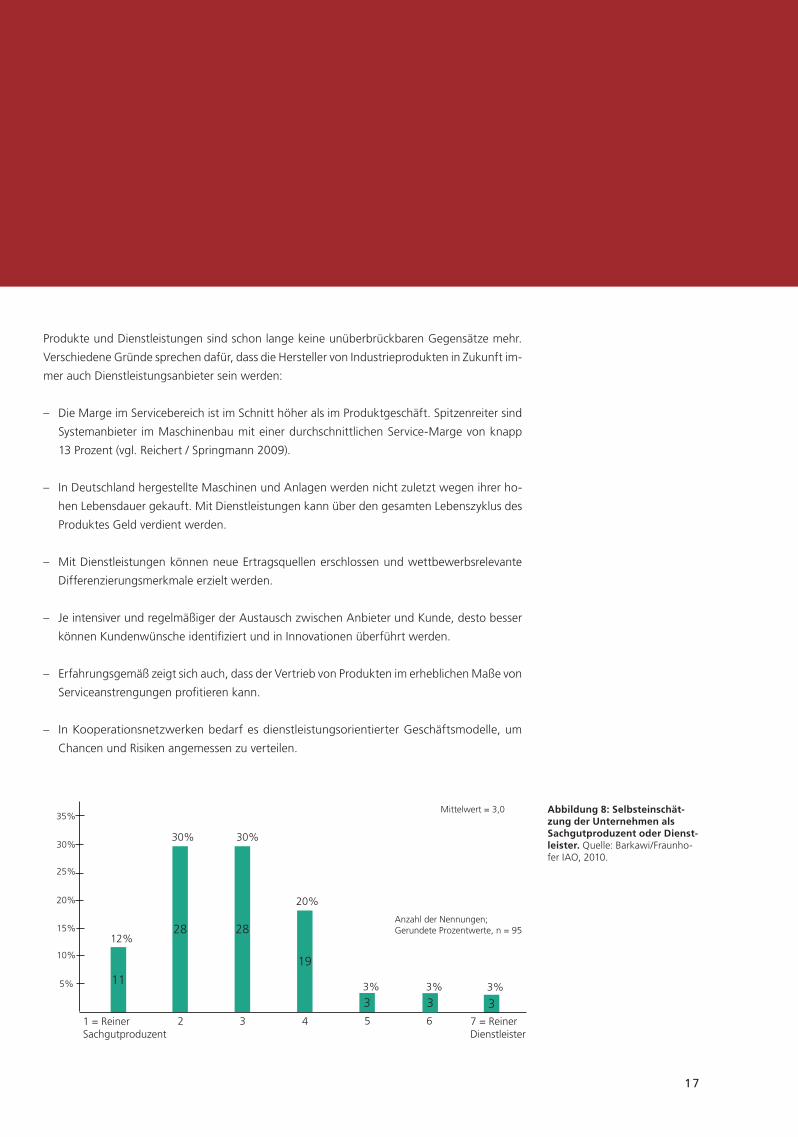

Produkte und Dienstleistungen sind schon lange keine unüberbrückbaren Gegensätze mehr.

Verschiedene Gründe sprechen dafür, dass die Hersteller von Industrieprodukten in Zukunft im-

mer auch Dienstleistungsanbieter sein werden:

– Die Marge im Servicebereich ist im Schnitt höher als im Produktgeschäft. Spitzenreiter sind

Systemanbieter im Maschinenbau mit einer durchschnittlichen Service-Marge von knapp

13 Prozent (vgl. Reichert / Springmann 2009).

– In Deutschland hergestellte Maschinen und Anlagen werden nicht zuletzt wegen ihrer ho-

hen Lebensdauer gekauft. Mit Dienstleistungen kann über den gesamten Lebenszyklus des

Produktes Geld verdient werden.

– Mit Dienstleistungen können neue Ertragsquellen erschlossen und wettbewerbsrelevante

Differenzierungsmerkmale erzielt werden.

– Je intensiver und regelmäßiger der Austausch zwischen An bieter und Kunde, desto besser

können Kundenwünsche iden tifiziert und in Innovationen überführt werden.

– Erfahrungsgemäß zeigt sich auch, dass der Vertrieb von Produkten im erheblichen Maße von

Serviceanstrengungen profitieren kann.

– In Kooperationsnetzwerken bedarf es dienstleistungsorientierter Geschäftsmodelle, um

Chancen und Risiken angemessen zu verteilen.

10_CIS_V12_Druck.indd 17 05.05.2010 14:11:42

18

Wir wollten von den befragten Unternehmen zunächst wissen, ob sie sich selbst eher als

Sachgutproduzent oder als Dienstleistungsunternehmen verstehen. Wie Abbildung 8 zeigt,

tendiert die Mehrzahl der Unternehmen dazu, sich als Sachgutproduzent zu bezeichnen.

Berücksichtigt man jedoch, dass hier eine industrielle Kernbranche befragt wurde, überrascht

es, dass immerhin 29 Prozent der Unternehmen den Wert 4 und höher angeben und sich da-

mit eher als Dienstleistungsanbieter begreifen. Lediglich 12 Prozent verstehen sich als reine

Sachgutproduzenten. Dennoch bleibt in Bezug auf die übergeordnete Fragestellung festzustel-

len: Selbst wenn die Unternehmen die Erschließung neuer Märkte mit neuen Leistungen an-

streben, bleibt die Ausgangsbasis in der Regel das eigene Sachgut.

Man muss davon ausgehen, dass Unternehmen, die sich als Dienstleister verstehen, nicht nur

andere Struktur- und Organi sations merkmale aufweisen als reine Sachguthersteller, sondern

auch auf andere Ertrags- und Erlösmodelle zurückgreifen. Ein bemerkenswertes Ergebnis die-

ser Befragung ist in diesem Zusammenhang, dass erfolgreiche Unternehmen in der Regel dienst-

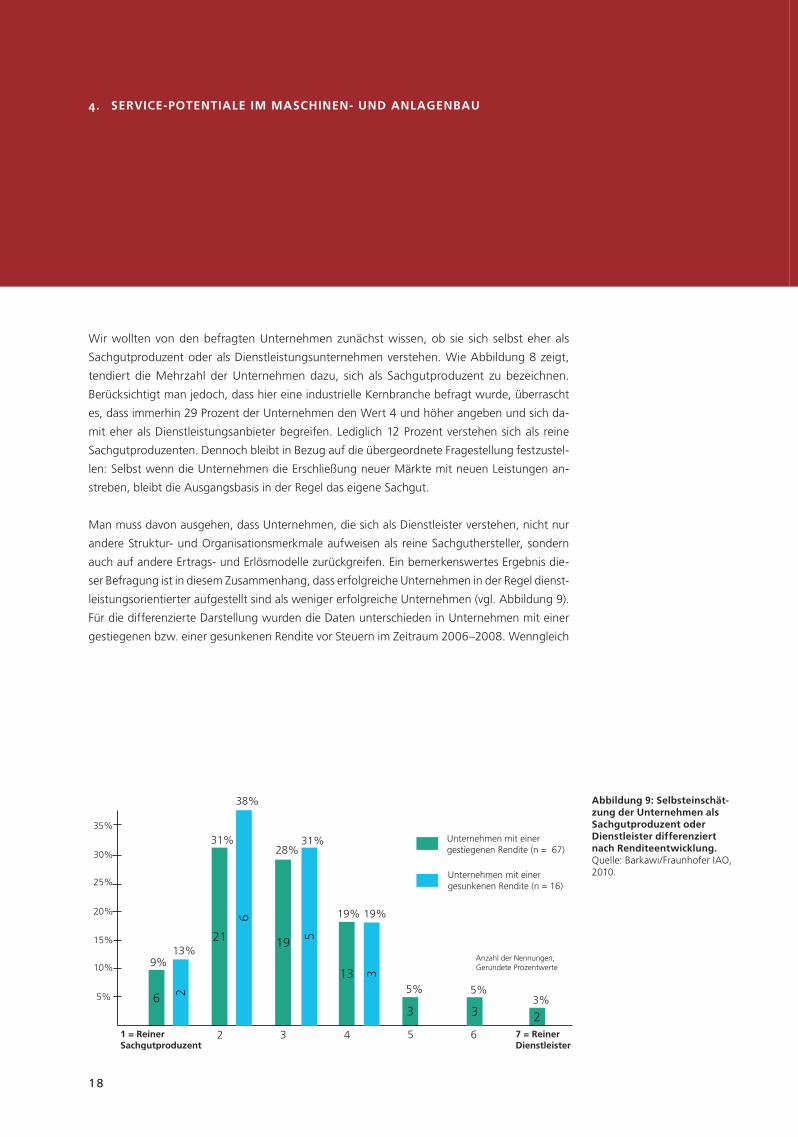

leistungsorientierter aufgestellt sind als weniger erfolgreiche Unternehmen (vgl. Abbildung 9).

Für die differenzierte Darstellung wurden die Daten unterschieden in Unternehmen mit einer

gestiegenen bzw. einer gesunkenen Rendite vor Steuern im Zeitraum 2006–2008. Wenngleich

4. SERVICE-POTENTIALE IM MASCHINEN- UND ANLAGENBAU

Abbildung 9: Selbsteinschät-zung der Unternehmen als Sachgutproduzent oder Dienstleister differenziert nach Renditeentwicklung. Quelle: Barkawi/Fraunhofer IAO, 2010.

9

Abb. 9: Kategorisierung Sachgutproduzent – Dienstleister. Differenzierung nach Rendite

13

21

36

19

2

10%

5%

15%

25%

20%

30%

35%

9%

31%28%

19%

5%3%

1 = Reiner Sachgutproduzent

2 3 4 5 6 7 = Reiner Dienstleister

3

5%2

13%

Unternehmen mit einer gestiegenen Rendite (n = 67)

Unternehmen mit einer gesunkenen Rendite (n = 16)

6

38%

5

31%

3

19%

Anzahl der Nennungen; Gerundete Prozentwerte

10_CIS_V12_Druck.indd 18 05.05.2010 14:11:42

19

Abbildung 10: Absatzmärkte der befragten Unternehmen. Quelle: Barkawi/Fraunhofer IAO, 2010.

10

Abb. 10: Absatzmärkte

302520151050

39

35

Maschinenbau

36Metallerzeugnisse/-bearbeitung

35

Verarbeitendes Gewerbe 33

Herstellung chemischer Erzeugnisse 18

9Medizin-Steuertechnik

9

Büromaschinen/Datenverarbeitung

6Textil- und Bekleidungsindustrie

3

2Verkehr

23Sonstige Absatzmärkte

Fahrzeugbau

Papier-, Verlags- u. Druckgewerbe

6

5Handel

Lebensmittelindustrie

40

35

Öffentlicher Dienst: 2Energie: 2…

Anzahl der Nennungen, Mehrfachnennungen möglich

die Einzelwerte für belastbare Aussagen zu gering sind, spricht dies jedoch abermals dafür, dass

das Dienstleistungsgeschäft sich im Schnitt profitabler gestaltet als das Produktgeschäft.

Abbildung 10 gibt einen Überblick, in welche Absatzmärkte die an dieser Studie teilnehmen-

den Unternehmen ihre Produkte und Leistungen liefern. Dabei zeigt sich, dass die Mehrzahl

der Betriebe Produkte für den Maschinenbau im engeren Sinne liefert. Auch Maschinen für die

Metallbearbeitung sowie für den Fahrzeugbau und das verarbeitende Gewerbe stellen wichti-

ge Absatzmärkte dar. Die befragten Unternehmen verbleiben zwar mit ihren Produkten und

Leistungen mehrheitlich in ihrer eigenen Branche. Allerdings scheinen auch andere Absatzmärkte

von Interesse zu sein. So geben neun Unternehmen an, in die Medizin- und Steuerungstechnik

zu liefern.

Geht man davon aus, dass die Mehrzahl der befragten Unternehmen in die klassischen Absatzmärkte

des Maschinen- und Anlagenbaus liefert, überrascht es nicht, dass die Unternehmen angeben, dass

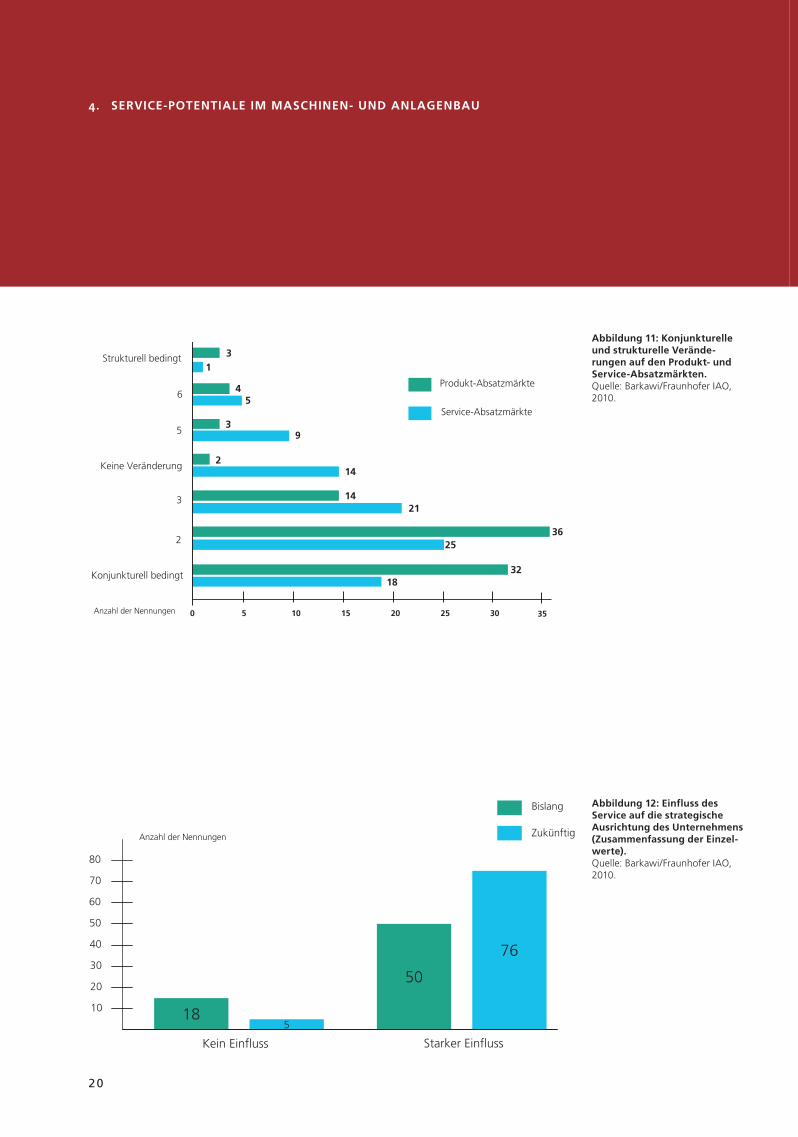

ihre Produktabsatzmärkte von starken konjunkturellen Schwankungen betroffen sind. Wir haben

dazu sowohl nach konjunkturellen als auch nach strukturellen Veränderungen gefragt und woll-

ten wissen, ob sich in den Produkt- und Service-Märkten Unterschiede auftun (vgl. Abbildung 11).

10_CIS_V12_Druck.indd 19 05.05.2010 14:11:44

20

4. SERVICE-POTENTIALE IM MASCHINEN- UND ANLAGENBAU

Abbildung 12: Einfluss des Service auf die strategische Ausrichtung des Unternehmens (Zusammenfassung der Einzel-werte). Quelle: Barkawi/Fraunhofer IAO, 2010.

12

Abb. 12: Einfluss des Service auf strategische Ausrichtung

185

50

76

Kein Einfluss Starker Einfluss

10

20

30

40

50

60

70

80

Zukünftig

Bislang

Anzahl der Nennungen

Abbildung 11: Konjunkturelle und strukturelle Verände-rungen auf den Produkt- und Service-Absatzmärkten. Quelle: Barkawi/Fraunhofer IAO, 2010.

11

Abb. 11: Konjunkturelle oder strukturelle Veränderungen

302520151050

5

Keine Veränderung

3

2

Konjunkturell bedingt

6

Strukturell bedingt 31

45

39

214

1421

3625

3218

Service-Absatzmärkte

Produkt-Absatzmärkte

35Anzahl der Nennungen

10_CIS_V12_Druck.indd 20 05.05.2010 14:11:45

21

Es zeigt sich, dass die Mehrzahl der Unternehmen angibt, von konjunkturellen Veränderungen

betroffen zu sein. Hervorzuheben ist jedoch, dass dies tendenziell eher für den Produktbereich

gilt, während im Servicegeschäft häufiger strukturelle Veränderungen gesehen werden. Dies ver-

weist auf Herausforderungen bei der Entwicklung und Implementierung neuer Geschäftsmodelle,

integrierter Wertschöpfungsketten und neuen Service-Delivery-Modellen. Generell gilt, dass

gerade im Service, also im direkten Kundenkontakt, solche strukturellen Veränderungen und

Transformationsprozesse frühzeitig wahrgenommen werden. Auch von den Antworten, die kei-

nerlei Veränderungen auf den Absatzmärkten feststellen, beziehen sich 14 Antworten auf die

Service-Märkte und nur zwei Antworten auf die Produktmärkte.

Strukturelle Veränderungen zeigen sich auch dahingehend, dass die befragten Unternehmen

davon ausgehen, dass der Service künftig einen deutlich stärkeren Einfluss auf die strategische

Ausrichtung des Unternehmens haben wird (vgl. Abbildung 12). Zur besseren Darstellung werden

die zwei oberen und die zwei unteren Werte der 5er Skala zusammen ausgewiesen. Lediglich fünf

Unternehmen geben an, dass der Service die strategische Ausrichtung gering oder gar nicht be-

einflussen wird, während 76 Unternehmen erwarten, dass der Einfluss des Service auf die stra-

tegische Ausrichtung künftig zunehmen wird.

Wie weiter hinten dargestellt wird, erschöpft sich der Begriff des „Service“ nicht im klassischen

Service-Geschäft, wie dem Ersatzteil-Service oder der Wartung. Es scheint vielmehr, dass sich das

gesamte Verständnis des Service-Begriffs und der damit verbundenen Service-Leistungen und

Abbildung 13: Künftiger Ein-fluss des Service auf strategi-sche Ausrichtung, differenziert nach Sachguthersteller versus Dienstleister. Quelle: Barkawi/Fraunhofer IAO, 2010.

20151050

Stark

4

3

2

Keinen

1914

3112

122

40

1

0

3025

Dienstleister (n=28)

Sachguthersteller (n=67)

Anzahl der Nennungen

10_CIS_V12_Druck.indd 21 05.05.2010 14:11:45

22

Geschäftsmodelle verändert, wobei Dienstleistungen nicht nur als Zusatzgeschäft, sondern im-

mer öfter als Teil integrierter Wertschöpfungskonzepte verstanden werden.

Abbildung 13 verdeutlicht den Einfluss des Service auf die strategische Ausrichtung des

Unternehmens differenziert nach Unternehmen, die sich als Sachguthersteller bzw. Dienstleister

begreifen. Deutlich erkennbar ist, dass es vor allem produktorientierte Unternehmen sind, die

einen höheren Einfluss des Service auf die strategische Unternehmensausrichtung erwarten.

Bemerkenswert ist auch, dass selbst dienstleistungsorientierte Unternehmen, deren strategische

Ausrichtung in der Regel bislang schon stark durch das Service-Geschäft beeinflusst wurde, da-

von ausgehen, dass der Service künftig noch stärker die strategische Richtung des Unternehmens

bestimmen wird.

Mit Dienstleistungen lässt sich Geld verdienen (vgl. Abbildung 14). Services, so die Kernaussage,

tragen überproportional zur Wertschöpfung der befragten Unternehmen bei. Besonders deut-

lich wird dies, wenn man die Beiträge des Service zu Umsatz und Ergebnis vergleicht. So geben

23 Unternehmen an, dass Dienstleistungen mehr als 30 Prozent zum Gesamtergebnis beitragen,

während lediglich zehn Unternehmen angeben, dass Dienstleistungen für mehr als 30 Prozent

des Gesamtumsatzes verantwortlich sind. Bei den befragten Unternehmen gibt es folglich eine

ganze Anzahl von Betrieben, die mit Dienstleistungen im Vergleich zum Umsatz überproportio-

nale Gewinne erzielen.

4. SERVICE-POTENTIALE IM MASCHINEN- UND ANLAGENBAU

10_CIS_V12_Druck.indd 22 05.05.2010 14:11:45

23

Abbildung 14: Anteil des Ser-vice an Gesamtumsatz bzw. Gesamtergebnis. Quelle: Barka-wi/Fraunhofer IAO, 2010.

14

Abb. 14: Anteil des Service an Gesamtumsatz bzw. Gesamtergebnis

302520151050

30-40%

20-30%

10-20%

5-10%

Unter 5%

40-50%

Über 50%6

10

05

48

2620

3027

2014

87

Am Gesamtumsatz

Am Gesamtergebnis

Mittelwert: Umsatz: 3,3Ergebnis: 3,9

Anzahl der Nennungen

10_CIS_V12_Druck.indd 23 05.05.2010 14:11:50

24

¾ 70 Prozent der Unternehmen, die im Bereich CIS hohe Wachstumschancen sehen, ha-

ben bereits erste Erfahrung mit CIS gesammelt und wollen CIS auch zukünftig anbie-

ten. Darüber hinaus gibt es weitere 20 Prozent von Unternehmen, die in den Bereich

CIS neu einsteigen wollen, weil sie darin große Wachstumschancen sehen.

¾ Um im Service zu wachsen, steht primär eine Erweiterung des Service an den eigenen

Anlagen im Vordergrund, dem folgen der Support von Wettbewerbsmaschinen und

eine Erweiterung des Service-Portfolios für andere Industrien.

¾ Die traditionell eher konservative Branche Maschinen- und Anlagenbau ist im Bereich

derjenigen Unternehmen, die bereits heute CIS im Service-Angebot haben, offen für

weiteren Service-Leistungen („Advanced and Managed Services“).

¾ Als potenzielle Absatzmärkte stehen eindeutig die klassischen Maschinen- und

An la genbausektoren, wie verarbeitendes Gewerbe, Metallerzeugnisse/-bear bei-

tung und Maschinenbau im Vordergrund. Die von den Unternehmen angebotenen

Dienstleistungen sollen jedoch zukünftig auch in den Zukunftsmärkten Umwelt-

technologie, regenerative Energien und Facility Management abgesetzt werden.

5. ERSCHLIESSUNG VON MÄRKTEN MIT CROSS INDUSTRY SERVICES

10_CIS_V12_Druck.indd 24 05.05.2010 14:11:50

25

Abbildung 15: Wachstums-potentiale branchenübergrei-fender Service-Angebote (CIS). Quelle: Barkawi/Fraunhofer IAO, 2010

15

Abb. 15: Wachstumspotentiale branchenübergreifende Service-Angebote („Cross Industry Services“)

302520151050

2

Stimme überhaupt nicht zu

12

13

16

24

21

3

4

3

5

5

6

Stimme vollkommen zu Mittelwert = 3,0

Anzahl der Nennungen

Da Unternehmen, wie beschrieben, Service-Aktivitäten zunehmend in den strategischen Fokus

rücken, stellt sich die Frage, für welche Bereiche eine Geschäftsausweitung interessant ist. Einzelne

Unternehmen des Maschinen- und Anlagenbaus, die an dieser Studie teilgenommen haben,

lassen sich der Gruppe der Service Innovatoren zurechnen. Diese Unternehmen sehen für sich

die Bedeutung von Cross Industry Services. So haben sich in der Vergangenheit erfolgreich

Industriedienstleister aus traditionellen Maschinenbauunternehmen entwickelt. Erst kürzlich hat

sich hierzu ein eigener Industrieverband „Industriedienstleistungen“ gebildet. Demgegenüber

steht allerdings das Beispiel ThyssenKrupp, das im Rahmen einer Re-Organisation Teile der Service-

Sparte veräußert hat.

Neben Innovatoren gibt es eine andere Gruppe, die CIS skeptisch gegenübersteht. Gründe für die-

ses Antwortverhalten sind u.a. interne und externe Eintrittsbarrieren (zum Beispiel einer produkt-

orientierten Unternehmenskultur im eigenen Unternehmen). Allerdings muss berücksichtigt wer-

den, dass für den Maschinen- und Anlagenbau das Thema CIS vielfach komplett neuartig ist. Die

Gruppe der „CIS-Skeptiker“, der 22 Prozent angehören, haben in der Befragung zu den Wachs-

tumspotentialen für CIS in ihrem Hause (siehe Abbildung 15) mit der Wertung 1 („stimme über-

haupt nicht zu“) geantwortet. Demgegenüber steht die Gruppe der Unternehmen mit erhöhtem

CIS-Potential (Wertungen 5–7), der 21 Prozent der befragten Unternehmen zuzurechnen sind.

10_CIS_V12_Druck.indd 25 05.05.2010 14:11:50

26

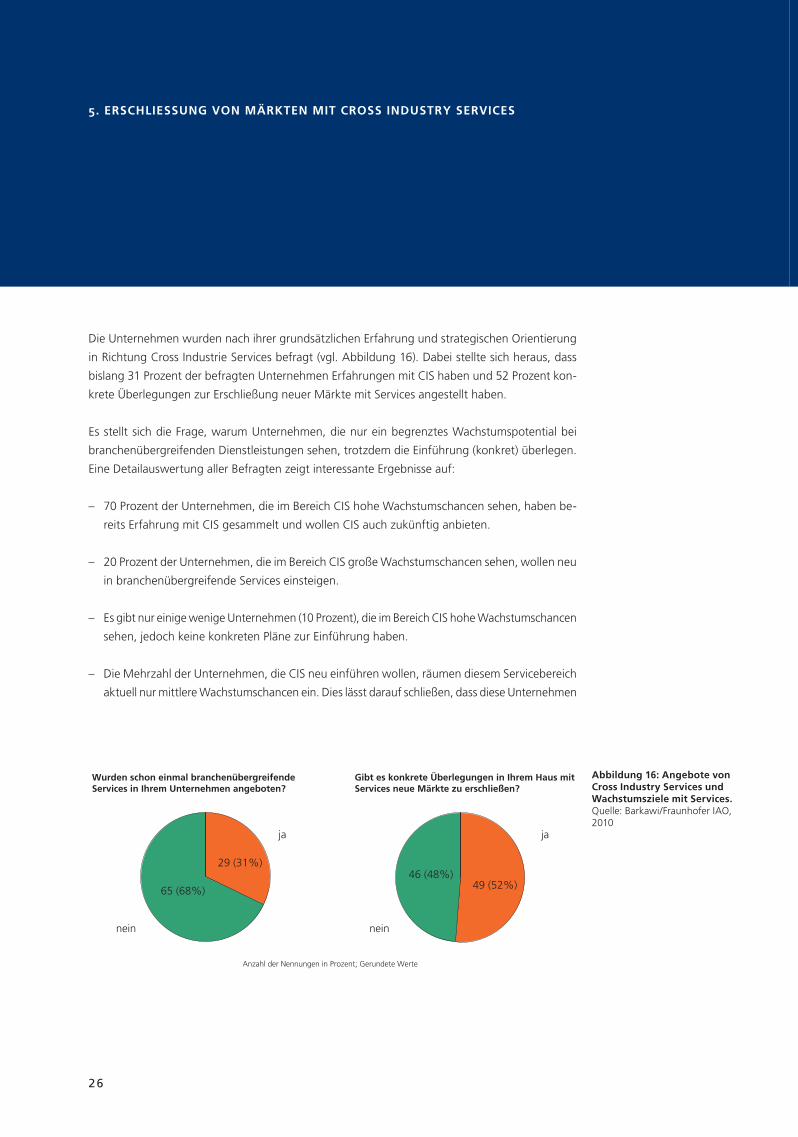

Die Unternehmen wurden nach ihrer grundsätzlichen Erfahrung und strategischen Orientierung

in Richtung Cross Industrie Services befragt (vgl. Abbildung 16). Dabei stellte sich heraus, dass

bislang 31 Prozent der befragten Unternehmen Erfahrungen mit CIS haben und 52 Prozent kon-

krete Überlegungen zur Erschließung neuer Märkte mit Services angestellt haben.

Es stellt sich die Frage, warum Unternehmen, die nur ein begrenztes Wachstumspotential bei

branchenübergreifenden Dienstleistungen sehen, trotzdem die Einführung (konkret) überlegen.

Eine Detailauswertung aller Befragten zeigt interessante Ergebnisse auf:

– 70 Prozent der Unternehmen, die im Bereich CIS hohe Wachstumschancen sehen, haben be-

reits Erfahrung mit CIS gesammelt und wollen CIS auch zukünftig anbieten.

– 20 Prozent der Unternehmen, die im Bereich CIS große Wachstumschancen sehen, wollen neu

in branchenübergreifende Services einsteigen.

– Es gibt nur einige wenige Unternehmen (10 Prozent), die im Bereich CIS hohe Wachstumschancen

sehen, jedoch keine konkreten Pläne zur Einführung haben.

– Die Mehrzahl der Unternehmen, die CIS neu einführen wollen, räumen diesem Servicebereich

aktuell nur mittlere Wachstumschancen ein. Dies lässt darauf schließen, dass diese Unternehmen

5. ERSCHLIESSUNG VON MÄRKTEN MIT CROSS INDUSTRY SERVICES

16

Abb. 16: Angebote von Cross Industry Services

65 (68%)

29 (31%)

Gibt es konkrete Überlegungen in Ihrem Haus mit Services neue Märkte zu erschließen?

Wurden schon einmal branchenübergreifendeServices in Ihrem Unternehmen angeboten?

46 (48%)49 (52%)

ja ja

neinnein

Anzahl der Nennungen in Prozent; Gerundete Werte

Abbildung 16: Angebote von Cross Industry Services und Wachstumsziele mit Services. Quelle: Barkawi/Fraunhofer IAO, 2010

10_CIS_V12_Druck.indd 26 05.05.2010 14:11:51

2717

Abb. 17: Wachstumspotentiale branchenübergreifende Service-Angebote („Cross Industry Services“). Differenzierung nach Einschätzung GF und Service Leitung

30 in Prozent2520151050

2

Stimme überhaupt nicht zu

Anzahl der Nennungen, zzgl. Angaben in Prozent (gerundet)

3

4

5

6

Stimme vollkommen zu 2 3%

30

15

3

24%20%

19

3

31%20%

11

4

18%27%

9

1

15%7%

6

1

10%7%

0

20%

Leiter Service

Geschäftsführung Abbildung 17: Wachstums-potentiale branchenüber-greifende Service-Angebote („Cross Industry Services“), differenziert nach Geschäfts-führung und Leitung Service. Quelle: Barkawi/Fraunhofer IAO, 2010

sich einem neuen Industrie-/Servicetrend anzuschließen gedenken, um möglicherweise auch

eine Gefährdung des aktuellen Geschäftspotentials zu vermeiden.

– Ferner gibt es einige Unternehmen, die im Bereich CIS keine hohen Wachstumschancen se-

hen, jedoch planen, mit CIS neue Märkte zu erschließen. Diese Unternehmen wollen CIS ver-

mutlich eher versuchsweise einführen, um dem Service-Trend zu folgen, sind jedoch pessimis-

tisch hinsichtlich der Erfolgsaussichten. Vielleicht fehlen ihnen auch nur die organisatorischen

Voraussetzungen, um mit CIS einen nennenswerten Erfolgsbeitrag für das Unternehmen er-

bringen zu können. Möglicherweise können insbesondere diese Studienteilnehmer von den

Erfahrungen/ Eintrittsvoraussetzungen lernen, die im Kapitel „Service Innovation durch Business

Transformation“ beschrieben werden.

Das Antwortverhalten hinsichtlich der Wachstumspotentiale für CIS ist unabhängig von der

Hierarchie, respektive Funktions-Ebene im Unternehmen (Geschäftsführung vs. Service Manager).

Würde man erwarten, dass Service Manager (bei eigener Ge schäfts verantwortung) grundsätz-

lich eine positivere Beur teilung haben, kann dies nicht bestätigt werden (vgl. Abbildung 17).

Von den befragten Unternehmen, sieht die Mehrzahl den Service der eigenen Anlagen als

größten Wachstumsmarkt (vgl. Abbildung 18) und sieht in diesem Service-Bereich ein ho-

hes Wachstumspotential. Hierbei stehen Überlegungen der Unternehmen, Umsatz- und

10_CIS_V12_Druck.indd 27 05.05.2010 14:11:51

28

5. ERSCHLIESSUNG VON MÄRKTEN MIT CROSS INDUSTRY SERVICES

Renditechancen für das Gesamt unternehmen zu realisieren, im Vordergrund. Erfahrungs gemäß

versuchen Unternehmen einen größeren Anteil des Service der eigenen Anlagen wieder selbst

zu übernehmen und von Drittanbietern zurückzuholen. Damit lässt sich zusätzlich der Service-

Bereich im Unternehmen besser auslasten, vor allem in wirtschaftlich angespannten Phasen mit

Absatz engpässen. Neue Vertragskonzepte für ältere Maschinen sind ebenso eine Möglichkeit,

den Service über den gesamten Produktlebenszyklus zu übernehmen und zusätzliches Service-

Geschäft zu generieren.

Deutlich verhaltener zeigen sich die Unternehmen beim Ausbau des Service-Geschäfts in Richtung

Wettbewerbs maschi nen und andere Industrien. Die traditionell eher konservative Branche Anlagen-

und Maschinenbau ist jedoch im Bereich derjenigen Unternehmen, die bereits heute CIS im Service-

Angebot haben und sich somit vom reinen Sachguthersteller deutlich in Richtung Dienstleister

entwickelt haben, offen für weitere Service-Leistungen. So wurden die Wachs tumspotentiale für

den Support von Wettbewerbsmaschinen und die Erweiterung des Service-Portfolios für andere

Industrien von diesen Unternehmen deutlich höher bewertet. Als alleinige strategische Stoßrichtung

sind diese Dienstleistungen allerdings nicht zu verstehen. Sie sind eher als Zusatzprodukte zu den

Services entlang der eigenen Installed Base zu sehen. Dieses Ergebnis bestätigt sich bei einer zu-

sätzlichen Auswertung derjenigen Unternehmen, die zukünftig ein hohes Potential für CIS im ei-

Abbildung 18: Beurteilung des Wachstumspotentials von Dienstleistungen, differenziert nach CIS im Angebot und CIS nicht im Angebot. Quelle: Barkawi/Fraunhofer IAO, 2010

18

Abb. 18: Beurteilung Wachstumspotenzial: Dienstleistungen

1 = Gering / 5 = Hoch

43210

Services entlang der eigenen Installed Base

Support von Wettbewerbsmaschinen

Erweiterung des Service Portfolios für andere Industrien

Angaben in Mittelwerten 5

n=28

n=65

3,83,9

n=28

n=63

2,92,0

n=29

n=64

2,91,9

CIS nicht im Angebot

CIS im Angebot

10_CIS_V12_Druck.indd 28 05.05.2010 14:11:51

29

Abbildung 19: Beurteilung des Wachstumspotentials von Dienstleistungen, differenziert nach hohem CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

19

Abb. 19: Beurteilung Wachstumspotenzial: Dienstleistungen

1 = Gering / 5 = Hoch

43210

Services entlang der eigenen Installed Base

Support von Wettbewerbsmaschinen

Erweiterung des Service Portfolios für andere Industrien

3,8

5

Andere

Hohes CIS-Potential

3,9

3,1

2,1

3,3

1,9

Angabe in Mittelwerten

genen Haus sehen. Hierbei rückt die Dienstleistung „Erweiterung des Service-Portfolios für an-

dere Industrien“ auf den zweiten Rang, wird also noch bedeutender angesehen, als der Support

von Wettbewerbsmaschinen.

Aus der grundsätzlichen Tendenz abgeleitet, dass der Service sich an der Installed Base entwi-

ckeln wird, werden nachvollziehbar die klassischen Service-Typen, Ersatzteilgeschäft und Instand-

haltung, hoch eingeschätzt (vgl. Abbildung 20). Unternehmen setzen bewusst in den Bereichen

an, die sie schon bislang beherrschen. Bis auf den Bereich Managed Services liegen die Service-

Angebote sehr eng zusammen:

Im Folgenden wurden die Wachstumspotentiale nach verschiedenen Kriterien untersucht:

– Größe der Unternehmen

– Zuordnung der Unternehmen zu den Feldern Sachguthersteller / Dienstleister

Während die Größe der Unternehmen nicht bedeutend zu sein scheint, ist die Zuordnung der

Unternehmen zu den Feldern Sachguthersteller/ Dienstleister relevant.

10_CIS_V12_Druck.indd 29 05.05.2010 14:12:01

30

Hierbei ist auf Seiten der Dienstleister eine deutlich stärkere Bedeutung des Bereichs Advanced

Services und des Bereichs Managed Services erkennbar, als bei den Sachgutherstellern. Die

Wachstumspotentiale im Bereich Advanced Services werden von Dienstleistern sogar höher gese-

hen als das traditionelle Ersatzteilgeschäft. Ein Grund hierfür kann sein, dass diese Unternehmen

sich auf das Service-Geschäft derart spezialisiert haben, dass sie die Berechnung der leistungsori-

entierten Service-Zusagen beherrschen und hierin ein Differenzierungsmerkmal gegenüber den

reinen Sachgutherstellern besitzen, welches sie weiter ausbauen wollen. Mit Hilfe dieser erworbe-

nen Kompetenzen und der damit verbunden Steigerung des Reifegrads der Service-Organisation

ist es den Dienstleistern auch möglich, komplexe Aufgaben wie Managed Services zu kalkulieren,

anzubieten und auszuführen. Diese Services können nicht nur für die eigene Industrie genutzt wer-

den, sondern auch für andere Industrien, so dass sich das Business Modell und der organisatori-

sche Aufbau leichter für das jeweilige Unternehmen rechnet.

Die Auswertung der Bewertung der Dienstleistungstypen unter dem Blickwinkel „Unternehmen

mit hohem CIS-Potential versus andere“ bestätigt diese Ergebnisse. Unternehmen mit hohem CIS-

Potential haben demnach die gleiche strategische Ausrichtung hinsichtlich ihrer Servicestruktur wie

Unternehmen, die eher dem Dienstleisterumfeld zuzuordnen sind.

5. ERSCHLIESSUNG VON MÄRKTEN MIT CROSS INDUSTRY SERVICES

Abbildung 20: Beurteilung des Wachstumspotentials unter-schiedlicher Dienstleistungsty-pen. Quelle: Barkawi/Fraunhofer IAO, 2010

20

Abb. 20: Beurteilung Wachstumspotential: Dienstleistungstypen

1 = Gering / 5 = Hoch

54321

Maintainance / Instandhaltung

Spare Parts / Ersatzteilgeschäft

Service Contracts

Advanced Services

Managed Services

3,7

3,5

3,3

3,4

2,5

0Angaben in Mittelwerten

10_CIS_V12_Druck.indd 30 05.05.2010 14:12:01

31

Abbildung 21: Kategorisie-rung der befragten Unterneh-men nach Sachgutproduzent versus Dienstleister, diffe-renziert nach CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

66

1

5

11

10%

5%

15%

25%

20%

30%

35%

40%

0

30%

25%

30%

5% 5% 5%

1 = Reiner Sachgutproduzent

2 3 4 5 6 7 = Reiner Dienstleister

22

10

23

13

2 2

14%

31%

17%

3% 3%

Mittelwert:Hohes Potential: 3,5Geringes Potential: 2,9

2

3%

Andere

Hohes CIS-Potential

Anzahl der Nennungen; Gerundete Prozentwerte

31%

Bei einer Kategorisierung der Sachguthersteller und Dienstleister hinsichtlich ihres CIS-Potentials

(siehe Abbildung 21) zeigt sich, dass rund die Hälfte der Unternehmen, die ein hohes Potential

mit Cross Industry Services sehen, eher den Sachgutherstellern angehört, was auf den ersten

Blick überraschend erscheint. Möglicherweise orientieren sich die Sachguthersteller zwar in

Richtung Cross Industry Services, wollen diesen Weg jedoch mit den traditionellen Services wie

Ersatzteilgeschäft und Instandhaltung gehen. Eher dienstleistungsorientierte Unternehmen hin-

gegen erschließen branchenfremde Kunden mit Ihren Serviceleistungen eher über Advanced

Services. Hier stellt sich die Frage, ob potenzielle Kunden bei der Vergabe von Service-Aufträgen

an Service-Anbieter aus fremden Branchen nicht ein breiteres Service-Know-how voraussetzen

und Sachguthersteller, wenn sie in diesem Segment wachsen wollen, ihre Kompetenzen zukünf-

tig ausweiten müssen (vgl. hierzu auch Aussagen im Kapitel Business Transformation).

Unternehmen, die für sich ein hohes Potential für CIS (n = 20) sehen, liefern ihre Erzeugnisse in

unterschiedliche Absatzmärkte (vgl. Abbildung 22). Im Vordergrund bei den Absatzmärkten ste-

hen eindeutig die klassischen Maschinen- und Anlagenbausektoren, wie verarbeitendes Gewerbe,

Metallerzeugnisse/-bearbeitung und Maschinenbau. Der Grund für eine Nennung mehrerer

Absatzmärkte liegt möglicherweise in dem originären Sachgut und dessen Absatzmärkten begrün-

10_CIS_V12_Druck.indd 31 05.05.2010 14:12:01

32

5. ERSCHLIESSUNG VON MÄRKTEN MIT CROSS INDUSTRY SERVICES

det und weniger in der strategischen Entscheidung der Unternehmen, bewusst neue Absatzmärkte

zu erschließen.

Die von den Unternehmen angebotenen Service-Dienst leitungen jedoch sollen zukünftig auch

in neue Industrien abgesetzt werden. Einige Unternehmen glauben, gegebenenfalls mit dieser

Vorgehensweise auch dem oben dargestellten Wett bewerbs druck in der eigenen Industrie aus-

weichen zu können (vgl. Abbildung 23).

Im Ergebnis werden verstärkt Potentiale in Wachstumsmärk ten wie Umwelttechnologie und

Regenerative Energien gesehen. Diese Märkte sind noch relativ jung und „Service-unerfahren“,

bzw. haben keine weit entwickelten Serviceorganisationen und kein breites Service-Portfolio. So

haben etwa ein großer internationaler Industriedienstleister den Einstieg in die Windenergiebranche

und ein deutscher Druckmaschinenhersteller den Zugang zur Photovoltaik erfolgreich gefunden.

Abbildung 22: Absatzmärkte von Unternehmen mit hohem CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

Abb. 22: Absatzmärkte - Unternehmen mit hohem CIS-Potential

20151050

11Metallerzeugnisse/-bearbeitung

9Verarbeitendes Gewerbe

9Maschinenbau

7Fahrzeugbau

7Herstellung chemischer Erzeugnisse

3Papier-, Verlags- u. Druckgewerbe

2Medizintechnik

1Verkehr

1Textil- u. Bekleidungsgewerbe

6SonstigeAnzahl der Nennungen;

Mehrfachantworten möglich

10_CIS_V12_Druck.indd 32 05.05.2010 14:12:01

33

Abbildung: 23: Bewertung von CIS-Märkten, differenziert nach CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

Abb. 23: Potential für „Cross Industry Services“

1 = Nicht interessant / 5 = Sehr interessant

Umwelttechnologie

Logistik

Automotive

Medizintechnik

Facility Management

Angaben in Mittelwerten

Regenerative Energien

543210

3,62,8

3,83,1

3,12,5

3,42,3

2,82,2

3,22,9

Hohes CIS-Potential

Andere

Der Bereich Facility Management gewinnt an strategischer Bedeutung, steht er doch in der

Basisauswertung (ohne Differenzierung der Antworten nach CIS-Potential) an vorletzter Stelle.

Unternehmen mit hohem CIS-Potential schätzen diesen Bereich weitaus wichtiger ein (hierbei geht

die „Schere“ zwischen den beiden Unternehmensgruppen am weitesten auseinander). Sicherlich

ist der Service-Einstieg in eine neue Branche wie Facility Management für Unternehmen mit weni-

ger Einstiegsbarrieren verbunden, haben die Anbieter doch bereits bestehende Kundenkontakte

und Kenntnisse über die lokalen Gegebenheiten beim potenziellen Kunden, so dass sich auch die

Service-Angebote besser gewinnbringend kalkulieren lassen. Darüber hinaus nimmt das Facility

Management auch eine Schlüsselrolle bei „Full Service-Angeboten“ ein.

10_CIS_V12_Druck.indd 33 05.05.2010 14:12:01

34

¾ Auswirkungen von branchenübergreifenden Services werden vor allem auf die

Organisation des Service-Geschäftes und die Anpassung der Delivery-Struktur ge-

sehen. Eine (negative) Reaktion bestehender Kunden wird nur in einem geringen

Maße befürchtet. Als Bedingung für die organisatorische Aufstellung des Service

zur Erschließung weiterer Wachstumspotentiale wird die Integration (Produkt und

Service) von sowohl Vertriebs- als auch Entwicklungsaktivitäten angesehen.

¾ Bei der Frage nach dem Erfolgsrezept zur Erschließung neuer Märkte und Services

stellt sich heraus, dass der Bereich „strategische Partnerschaften“ eindeutig im Fokus

steht. Beim Erschließen neuer Märkte von bereits etablierten Playern mittels strate-

gischer Partnerschaften zu lernen, ist ein Erfolgsrezept, um gleichfalls erfolgreich agie-

ren zu können. Auch der Einkauf von Fachkräften und die Beteiligung an Unternehmen

werden als sehr relevant eingestuft.

¾ Insgesamt zeigt sich, dass Unternehmen, die für sich die Entscheidung getroffen

haben, branchenübergreifend Dienstleistungen anzubieten, bereit sein müssen, ihr

Unternehmen in vielfältigen Bereichen zu verändern. Diese Veränderungen beginnen

bei der Umstellung des Geschäftsmodells, der Delivery-Struktur und beinhalten auch

eine veränderte Unternehmenskultur. Der auch langfristig erfolgreiche Einstieg ist

zudem mit Investitionen und einem entsprechenden Durchhaltevermögen verknüpft.

6 . S E R V I C E - I N N O VA T I O N D U R C H B U S I N E S S - T R A N S F O R M A T I O N

6. SERVICE-INNOVATION DURCH BUSINESS-TRANSFORMATION

10_CIS_V12_Druck.indd 34 05.05.2010 14:12:02

35

Abbildung 24: Auswirkun-gen branchenübergreifender Services, differenziert nach CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

Abb. 24: Auswirkungen von branchenübergreifenden Services

1 = Geringe Auswirkungen / 5 = Starke Auswirkungen

Leitbild des Unternehmens

Reaktion bestehender Kunden

Organisation des Produktgeschäftes

Organisation des Service Geschäftes

Anpassung der Service Delivery Struktur

Angaben in Mittelwerten

Motivation der Mitarbeiter

543210

Corporate Brand Strategy

3,12,6

3,22,9

2,82,7

3,7

4,13,8

3,02,7

2,82,7

3,4

Andere

Hohes CIS-Potential

Von Interesse ist abschließend die Fragestellung, inwieweit CIS-Services mit einer Business

Transformation einhergehen. Unter einer Business Transformation verstehen wir nicht nur die

aktive Veränderung von Delivery-Modellen, sondern neuartige Geschäftsmodelle oder auch die

organisatorische Ausgliederung von Service-Einheiten. Grundsätzlich zeigen Erfahrungen aus an-

deren Branchen, dass auch massive kulturelle Änderungen (Change Management) in Unternehmen

ablaufen, die eine weitreichende Portfolio-Veränderung vorgenommen haben.

Um Unterscheidungen im Folgenden zu verdeutlichen, werden bei der Frage nach den Auswirkungen

von branchenübergreifenden Services für das eigene Unternehmen ausschließlich Unternehmen

mit einem hohen CIS-Potential (n=20) und andere Unternehmen voneinander unterschieden (vgl.

Abbildung 24).

Sowohl für Unternehmen, die ein hohes CIS-Potential sehen, als auch für andere, haben bran-

chenübergreifende Dienstleistungen einen hohen Einfluss auf die Organisation des Service-

geschäftes (vgl. Abbildung 24). Möglicherweise haben Unternehmen hierbei die bereits mehr-

fach genannten Industriedienstleister vor Augen, die zum Teil gesellschaftsrechtlich von anderen

Konzerngesellschaften im jeweiligen Unternehmen/ Unternehmensverbund getrennt sind.

Da Unternehmen insbesondere bei komplexen Service-Produkten Delivery-Strukturen weiter-

entwickeln müssen, hat die Anpassung der Delivery-Strukturen gleichfalls eine herausragende

10_CIS_V12_Druck.indd 35 05.05.2010 14:12:02

36

Abbildung 25: Anforderung an die organisatorische Ausrich-tung des Service, damit mit Service Wachstumspotentiale erschlossen werden können, differenziert nach Unterneh-men mit hohem und keinem CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

6. SERVICE-INNOVATION DURCH BUSINESS-TRANSFORMATION

Bedeutung. Man kann sich in diesem Falle nur begrenzt auf bestehende Netzwerke, Skills etc.

verlassen. Sicherlich spielt auch die Fähigkeit zum operativen Performance Measurement und

Management eine große Rolle. Wenn Unternehmen performance-orientierte Dienste („Advanced

Services“) anbieten, muss diese Performance gemessen und dem jeweiligen Kunden gegen-

über dokumentiert werden. Dies fällt branchenübergreifend möglicherweise schwer. Interessant

ist die Feststellung, dass Unternehmen, die ein hohes CIS Potential sehen, grundsätzlich die

Auswirkungen von branchenübergreifenden Services auf die Unternehmenstransformation hö-

her einschätzen. Möglicherweise spielen Erfahrungen und eine ausführlichere Beschäftigung mit

dieser Fragestellung eine Rolle. Aufgrund bestehender, intensiver Kundenbeziehungen und mög-

licherweise bedingt durch die Tatsache, dass neuartige Kundenstrukturen zu etablieren sind, wird

eine Gefährdung der Kundenbeziehung nicht als relevant angesehen.

In der folgenden Abbildung 25, in der ebenfalls organisatorische Fragestellungen bei der

Ausrichtung des Service-Geschäftes adressiert werden, haben wir zur besseren Kontrastierung

wiederum in zwei Antwortgruppen differenziert: Zum einen Unternehmen, die angeben, hohe

CIS-Potentiale zu sehen (n=20), zum anderen diejenigen Unternehmen, die dem überhaupt nicht

zustimmen (n=21).

Abb. 25: Organisatorische Aufstellung des Service, damit Wachstumspotentiale erschlossen werden können.

1086420

13

03

3

0

25

52

113

9

Kein Potential (n = 21)

Hohes CIS-Potential (n = 20)

Stärkere Dezentralisierung des Service-Geschäftes

Stärkere Zentralisierung des Service-Geschäftes

Integration von Produkt- und Service-Vertrieb

Integration von Produkt- und Service-Entwicklung

Organ. Aufstellung des Service hat keine Auswirkung

Organisation des Service als eigenständiges

Profit-Center

Ausgliederung des Service als eigenständigeGesellschaft

9

10

12Anzahl der Nennungen;

Mehrfachnennungen möglich

10_CIS_V12_Druck.indd 36 05.05.2010 14:12:02

37

Abbildung 26: Herausforderun-gen für die Entwicklung des Service-Geschäftes, differen-ziert nach CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

Abb. 26: Herausforderungen für die Entwicklung des Service-Geschäftes, Nach Differenzierung CIS-Wachstumspotential

1 = Trifft nicht zu / 5 = Trifft voll zu

Mangelndes Vertriebspotenzial

Fehlendes Vertrauen auf Kundenseite

Interne Ressourcenengpässe

Produktorientierte Unternehmenskultur

Fehlende Investitionsbereitschaft

Angaben in Mittelwerten543210

N=72

3,63,0

N=73

3,03,3

N=712,0

1,9

N=72

3,33,2

N=72

2,52,4

Andere

Hohes CIS-Potential (n = 20)

Als Bedingung für die organisatorische Aufstellung des Service zur Erschließung weiterer

Wachstumspotentiale (vgl. Abbildung 25) wird die Integration (Produkt und Service) von sowohl

Vertriebs- als auch Entwicklungsaktivitäten angesehen. Hierbei sehen 54 Prozent der Unternehmen

die Integration von Produkt- und Service-Vertrieb und 34 Prozent die Integration von Produkt-

und Service-Entwicklung als notwendige organisatorische Anpassung. Dies könnte dafür spre-

chen, dass die Vertriebsstärke im Produktgeschäft (auch aufgrund der in der Vergangenheit star-

ken Fokussierung) genutzt werden soll. Die Integration im Bereich der Produktentwicklung geht

mit der branchenübergreifenden Tendenz zu sogenannten Service Solutions oder auch hybriden

Produkten einher (vgl. Bienzeisler/Kunkis 2008). Da die Separation von finanziellen Ergebnissen

und die Abgrenzung vom „Kerngeschäft“ bei CIS-Produkten eine noch stärkere Bedeutung ein-

nimmt, wird die organisatorische Aufstellung als eigenständiges Profit Center von 46 Prozent der

Unternehmen ebenfalls betont. Bemerkungswert ist sicherlich auch, dass fast alle die organisato-

rische Aufstellung des Service-Bereiches für bedeutsam erachten.

Wenn Unternehmen, die an dieser Studie teilgenommen haben, im CIS-Bereich wachsen wollen,

dann sehen sich diese vor allem internen Ressourcenengpässen gegenübergestellt (vgl. Abbildung

26). Studienteilnehmer reagieren darauf, dass sie durch Zukäufe – sei es von Fachkräften oder sei

es von unabhängigen Unternehmensteilen – wachsen wollen.

10_CIS_V12_Druck.indd 37 05.05.2010 14:12:02

38

Unternehmen, die für sich ein geringes CIS-Potential sehen, bewerten die Herausforderung aus ihrer

bestehenden produktorientierten Unternehmenskultur als wichtigstes Kriterium für die Entwicklung

des Service-Geschäfts (Eintrittsbarriere). Diese Unternehmenskultur, vor allem im Kerngeschäft,

erschwert den Eintritt in andere Bereiche. Die Absicherung des Produktgeschäftes ist ein erhebli-

ches Argument, um an erster Stelle Services entlang der eigenen Wertschöpfungskette (installed

base) zu etablieren (siehe Abbildung 19). Mangelndes Kundenvertrauen beeinträchtigt, wie bereits

oben dargestellt, Unternehmen nicht. Unternehmen bauen hierbei auf ihr Image, das sie entwe-

der im klassischen Produktvertrieb (Maschinenbau) oder durch bereits etablierte Serviceprodukte

erworben haben. Möglicherweise werden allerdings der Aufbau neuartiger Kundenbeziehungen

und der Vertrieb komplexerer Serviceprodukte auch unterschätzt.

Der Aufbau eines eigenständigen Markt-Know-hows wird von den Teilnehmern dieser Studie als

die wichtigste Einflussgröße eingestuft (vgl. Abbildung 27). Der Aufbau eines Markt-Know-hows

kann zum Beispiel durch Netzwerke oder weitergehende Kontakte erfolgen, was ebenfalls von

beiden Unternehmens gruppen sehr hoch bewertet wurde. Unternehmen, die für sich ein hohes

CIS-Potential sehen, erachten die spezifische Entwicklung von Service Produkten für bedeutsam

(siehe hier auch die Anmerkungen zu „advanced services“ und „managed services“), was jedoch

von den nicht-CIS-affinen Unternehmen deutlich geringer bewertet wird. Die Entwicklung von

spezifischen Service-Produkten ist sicherlich umso entscheidender, da eine Entfernung vom klassi-

schen Kerngeschäft erfolgt. Aufgrund der Neuartigkeit des Geschäftes ist es sicherlich folgerichtig,

den Fokus auf vertriebliche Fragestellungen zu richten (Markt-Know-how, Produkt entwicklung).

6. SERVICE-INNOVATION DURCH BUSINESS-TRANSFORMATION

Abb. 27: Beurteilung Einflussgrößen für den Ausbau des Service-Geschäftes jenseits der Kernmärkte

1 = Wichtig / 5 = Extrem wichtig

Entwicklung spezifischer Service-Produkte

Aufbau von Netzwerken und Kontakten

Entwicklung eines eigenständigen Images

Entwicklung von Service Delivery Strukturen

Anpassung der Service-Organisation

Angaben in Mittelwerten

Aufbau von Markt-Know-how

543210

4,33,9

4,03,3

4,14,0

3,9

3,73,7

3,73,9

3,9 Andere

Hohes CIS-Potential

Abbildung 27: Beurteilung von Einflussgrößen für den Ausbau des Service-Geschäftes, dif-ferenziert nach CIS-Potential. Quelle: Barkawi/Fraunhofer IAO, 2010

10_CIS_V12_Druck.indd 38 05.05.2010 14:12:02

39

Insgesamt kann man feststellen, dass alle abgefragten Einflussgrößen von den Unternehmen als

wichtig bewertet werden.

Bei der Frage nach dem Erfolgsrezept zur Erschließung neuer Märkte und Services stellt sich heraus,

dass der Bereich strategische Partnerschaften eindeutig im Fokus steht (vgl. Abbildung 28). Beim

Erschließen neuer Märkte von bereits etablierten Playern mittels strategischer Partnerschaften zu

lernen, ist ein Erfolgsrezept, um gleichfalls erfolgreich agieren zu können. Auch der Einkauf von

Fachkräften und die Beteiligung an Unternehmen werden als sehr relevant eingestuft, wohinge-

gen die Gründung eines eigenen Unternehmens erst an vierter Stelle genannt wird.

Insgesamt zeigt sich, dass Unternehmen, die für sich die Entscheidung getroffen haben, branchen-

übergreifend Diens tleistungen anzubieten, bereit sein müssen, ihr Unternehmen in vielfältigen

Bereichen zu verändern. Diese Veränderungen beginnen bei der Umstellung des Geschäftsmodells

und beinhalten auch eine veränderte Unternehmenskultur.

Grundsätzlich scheinen zwei Entwicklungspfade denkbar: Zum einen wird CIS als eine bewuss-

te strategische Entscheidung verstanden und zum anderen scheinen Opportunitätsaspekte (z.B.

Auslastung einer bestehenden Service Infrastruktur oder der Eintritt in vielversprechende „unreife“

Märkte) bedeutend zu sein. Der auch langfristig erfolgreiche Einstieg ist allerdings mit Investitionen

und einem entsprechenden Durchhaltevermögen verknüpft. Sind Unternehmen hierzu bereit,

dann belegen aktuelle Beispiele, dass der Weg, branchenübergreifende Services anzubieten, er-

folgreich sein kann. Insbesondere deutsche Unternehmen des Maschinen- und Anlagenbaus brin-

gen die notwendige langfristige Beständigkeit mit und sind in der Lage, (neuen) Kunden gegen-

über Qualitätsversprechen auch im Dienst leistungs umfeld einzuhalten.

Abbildung 28: Beurteilung un-terschiedlicher Stoßrichtungen für das Erschließen branchen-fremder Märkte. Quelle: Barka-wi/Fraunhofer IAO, 2010

Abb. 28: Erfolgsaussichten: Erschließen branchenfremder Märkte/Services

1 = Eher wenig erfolgreich / 7 = Eher erfolgreich

Strategische Partnerschaften

Einkauf von Fachkräften

Gründung einer eigenen Gesellschaft

Beteiligungen

4,6

4,3

3,3

4,3

654321 70Angabe in Mittelwerten

10_CIS_V12_Druck.indd 39 05.05.2010 14:12:09

40

¾ Cross Industry Services sind für viele Unternehmen ein neues Thema und nicht jedes

Unternehmen wird sein Servicegeschäft über den Ausbau branchenübergreifen der

Dienstleistungsangebote weiterentwickeln. Gleichwohl ist das Thema zu wichtig,

um ignoriert zu werden, bieten sich doch damit Möglichkeiten, in Zukunftsmärkten

Fuß zu fassen.

¾ Cross Industry Services anzubieten, ist eine strategische Entscheidung, die vielfach

nicht allein aus den Service-Bereichen heraus getroffen werden kann, sondern die

das Committment und die Unterstützung der Geschäftsführung erfordern. Es han-

delt sich somit um eine bewusste Entscheidung, die langfristiges Engagement er-

fordert, gleichzeitig mittelfristig Rückwirkungen auf das Stammgeschäft hat und

dieses verändern kann.

¾ Cross Industry Services erfolgreich anzubieten erfordert zunächst eine detail lierte

Analyse der relevanten Absatzmärkte und der Wettbewerbssituation. Darüber

hinaus ist ein Verständnis hinsichtlich der Weiterentwicklung der eigenen Sachgut-

und Service-Produkte (Service Solutions / hybride Wertschöpfung) unabdingbar.

Insbesondere gilt es Antworten auf die Frage zu finden, warum ein Kunde bei ei-

nem branchenfremden Unternehmen Service-Leistungen beziehen soll. Über den

Aufbau spezifischer Service- bzw. Produktkompetenz können jedoch wichtige Diffe-

renzierungsmerkmale im Sinne einer „Value Proposition“ aufgebaut werden.

7. HANDLUNGS EMPFEHLUNGEN UND LESSONS LEARNED

10_CIS_V12_Druck.indd 40 05.05.2010 14:12:09

41

¾ Die Frage was angeboten werden kann, kann nicht unabhängig von der Frage, wie

der Service angeboten und erbracht werden soll, diskutiert werden. Die Entwicklung

und der Aufbau entsprechender Delivery-Strukturen ist daher ein wesentliches

Erfolgskonzept für den Ausbau branchenübergreifender Service-Angebote. Wie er-