modelação de conceitos económicos em programação matemática · capítulo 1 introdução ......

TRANSCRIPT

Modelação de conceitos económicos em programaçãomatemática

Maria Mafalda de Lancastre e Távora Ceyrat

Dissertação para a obtenção do Grau de Mestre em

Matemática e Aplicações

Orientadores: Prof. Doutor Carlos José Santos AlvesProf. Doutor José Rui de Matos Figueira

Júri

Presidente: Prof.a Doutora Adélia da Costa Sequeira dos Ramos SilvaOrientador: Prof. Doutor José Rui de Matos FigueiraVogal: Prof.a Doutora Ana Leonor Mestre Vicente Silvestre

dezembro 2015

ii

Resumo

Nesta tese analisa-se a escolha e a combinação de funções multi-objetivo num problema de programação

matemática. O estudo baseia-se no artigo de J.N.Hooker e H.P.Williams [18], pretendendo dar resposta

a uma questão deixada em aberto em [18], relativamente a um problema de distribuição de recursos

escassos em saúde para certas classes de pacientes.

O objetivo consiste em analisar a escolha de uma nova função de equidade e modelar duas funções

combinadas, uma de utilidades e outra de equidade. Existem várias definições de equidade, assim como

várias abordagens e modelações, e o seu inverso pode ser visto como uma questão de iniquidade. Neste

caso, queremos encontrar a combinação que maximiza o problema de otimização.

Considera- se a programação matemática linear e alguns métodos de resolução de um problema multi-

objetivo. Mostramos como a escolha de uma função objetivo mais adequada ao problema de distribuição

de recursos, assim como de um método para a resolução de um problema PLIM alternativo, permitem

alargar o leque de possíveis soluções e encontrar melhores resultados.

Palavras Chave: Programação matemática, Programação multi-objetivo, Modelos de otimi-

zação

iii

iv

Abstract

In this work we analyze the choice and the combination of multi-objective functions in a mathemati-

cal programming problem. The study is motivated and based on the article “Combining Equity and

Utilitarianism in a Mathematical Programming Model” of J.N.Hooker and H.P.Williams [18].

The goal is to model two combined functions in the mathematical programming problem: the utility

function and the equity function. There are many definitions of equity, as well as approaches and models

to this concept, and the inverse can be seen as an inequality problem. Here, we search the combination

that maximizes the optimization problem.

Addressing a question raised by Hooker and Williams in [18], we analyze the choice of a new equity

function for the problem of healthcare policy in allocating scarce resources to classes of patients. It

is shown that the choice of a more appropriate function as well as the choice of an alternative MILP

resolution method, allows extending the range of possible solutions and lead to better results for this

problem.

Keywords: Mathematical programming, Multi-objective programing, Optimization models

v

vi

Agradecimentos

Agradeço ao Professor Carlos José Santos Alves e ao Professor José Rui de Matos Figueira, pelo seu

apoio, dedicação e disponibilidade na orientação assim como na revisão deste trabalho.

Agradeço ao Instituto Superior Técnico, pelos conhecimentos que adquiri e que me permitiram concluir

a dissertação e à Professora Ana Leonor Silvestre pela sua ajuda na adaptação e planeamento do mestrado.

Por último quero agradecer também à minha família e aos meus amigos pelo apoio e incentivo, e em

especial à minha mãe, ao meu pai, aos meus irmãos e ao Manuel Catarino por estarem presentes ao longo

do meu percurso académico.

vii

viii

Conteúdo

Resumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . iii

Abstract . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . v

Lista de Tabelas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xiii

1 Introdução 1

1.1 Objetivos da dissertação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Estrutura e metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2 Conceitos e definições 3

2.1 Programação matemática . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.1.1 Programação linear . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.1.2 Programação linear inteira mista (PLIM) . . . . . . . . . . . . . . . . . . . . . . . 4

2.1.3 Softwares usados para resolver problemas de programação lineares inteira mista . . 5

2.1.4 Programação não linear . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2.1.5 Programação linear multi-objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1.6 Otimização de problemas multi-objetivo . . . . . . . . . . . . . . . . . . . . . . . . 9

2.1.7 Objectivos max min . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1.8 Conclusão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3 A matemática na economia 12

3.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.2 O modelo de Hooker e Willimas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.3 Exemplos de modelos equitativos e comparação com os utilitaristas . . . . . . . . . . . . . 14

3.3.1 Negociação de Nash . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.3.2 Solução igualitarista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.4 Exemplos de modelos de iniquidade e comparação com os utilitaristas . . . . . . . . . . . 17

3.4.1 Índice de Atkinson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.4.2 Índice de Gini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.4.3 O índice de Theil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.4.4 Modelos utilitaristas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.5 Conclusão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

ix

4 Modelo alternativo 26

4.1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.2 Modelo inicial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.3 Alterações no modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4.4 Modelo generalizado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4.5 Análise dos dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.6 Implementação do modelo PLIM do artigo . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.7 Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.7.1 Abordagem estatística . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

4.7.2 Gráficos resultantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.8 Conclusões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

5 Conclusões 47

6 Apêndice 49

6.1 Teoremas provados no artigo de J.N.Hooker e H.P. Williams . . . . . . . . . . . . . . . . . 49

x

Lista de Figuras

2.1 Ótimos globais e locais da função não linear . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3.1 Função da negociação de Nash com u0 = 0 e u0 = 1 . . . . . . . . . . . . . . . . . . . . . 14

3.2 Corte do gráfico tridimensional da função da negociação de Nash com u0 = 0 e u0 = 1 . . 15

3.3 Combinação da função da negociação de Nash com a função utilitarista . . . . . . . . . . 15

3.4 Corte do gráfico tridimensional da função da negociação de Nash com a função utilitarista 15

3.5 Exemplo de uma função igualitarista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.6 Exemplo de uma função combinada de igualdade com utilidade . . . . . . . . . . . . . . . 17

3.7 Função de Atkinson com ε = 1 e com ε 6= 1 . . . . . . . . . . . . . . . . . . . . . . . . . . 18

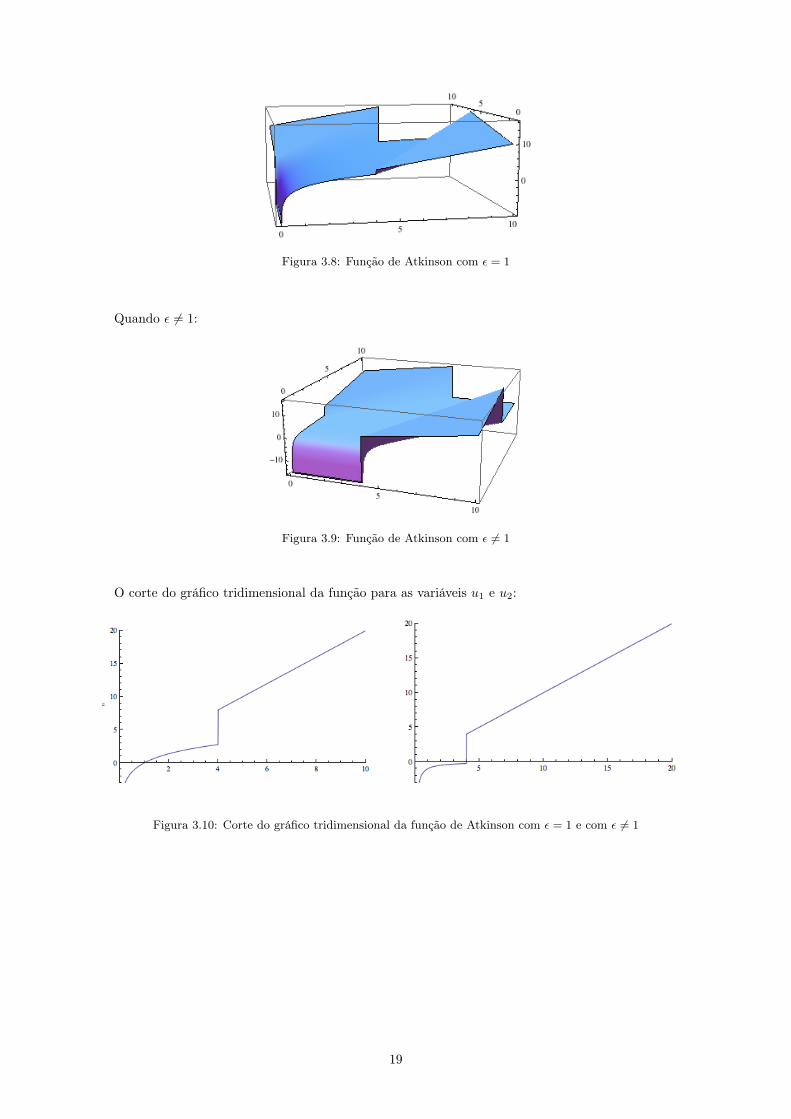

3.8 Função de Atkinson com ε = 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.9 Função de Atkinson com ε 6= 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.10 Corte do gráfico tridimensional da função de Atkinson com ε = 1 e com ε 6= 1 . . . . . . . 19

3.11 Função do índice de Gini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.12 Combinação do índice de Gini com a função utilitarista . . . . . . . . . . . . . . . . . . . 21

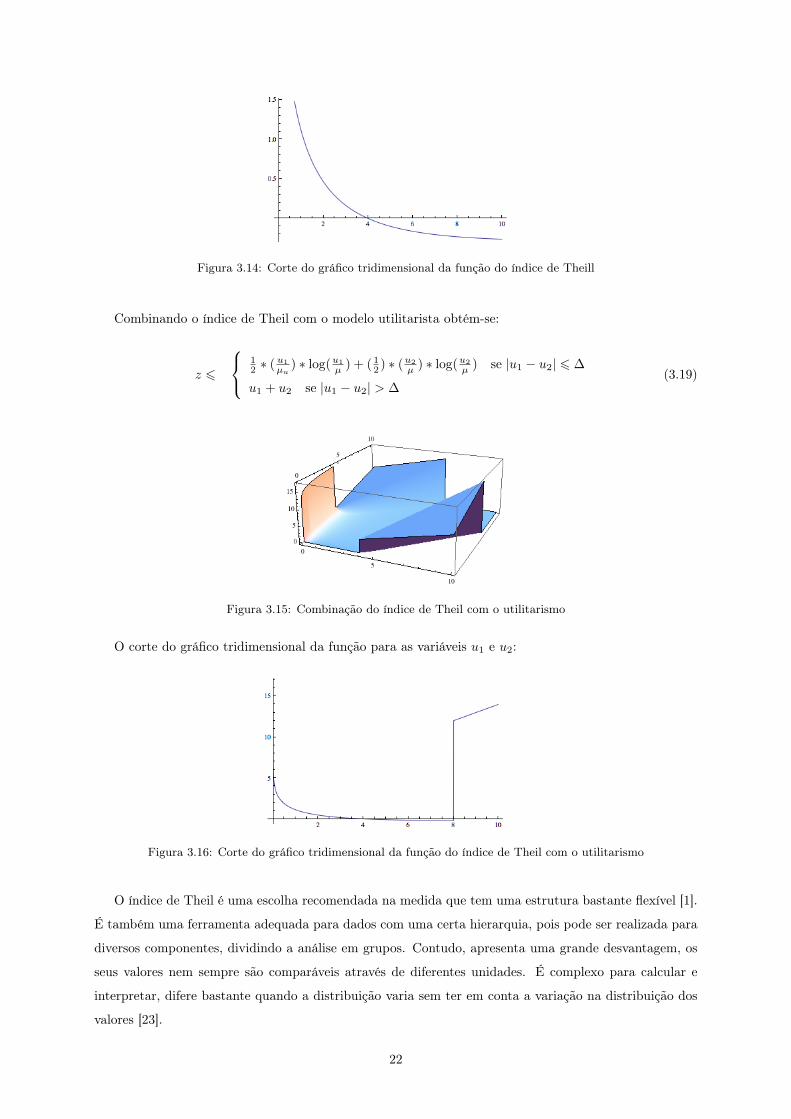

3.13 Índice de Theill . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.14 Corte do gráfico tridimensional da função do índice de Theill . . . . . . . . . . . . . . . . 22

3.15 Combinação do índice de Theil com o utilitarismo . . . . . . . . . . . . . . . . . . . . . . 22

3.16 Corte do gráfico tridimensional da função do índice de Theil com o utilitarismo . . . . . 22

4.1 Resultados do modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.2 Resultados do modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4.3 Resultados do modelo com variação na variável M . . . . . . . . . . . . . . . . . . . . . . 35

4.4 Resultados do modelo com variação na variável M . . . . . . . . . . . . . . . . . . . . . . 36

4.5 Resultados do modelo sem a variável M . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.6 Resultados do modelo com variação nas variáveis ci . . . . . . . . . . . . . . . . . . . . . . 38

4.7 Simulação 1 e 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.8 Simulação 3 e 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.9 Simulação 5 e 6 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.10 Simulação 7 e 8 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.11 Simulação 9 e 10 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.12 Simulação 11 e 12 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

xi

4.13 Simulação 13 e 14 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.14 Simulação 15 e 16 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.15 Simulação 17 e 18 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.16 Simulação 19 e 20 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.17 Simulação 21 e 22 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.18 Simulação 23 e 24 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.19 Simulação 25 e 26 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4.20 Simulação 27 e 28 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4.21 Simulação 29 e 30 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

xii

Lista de Tabelas

2.1 Condições necessárias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

4.1 Dados do exemplo da saúde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4.2 Resultados das simulações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.3 Resultados das simulações CPU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

xiii

xiv

Capítulo 1

Introdução

Os modelos matemáticos começaram a aparecer na economia por volta do século XVIII. Com a revolução

industrial surge a necessidade de compreender e prever alterações económicas, nomeadamente, o compor-

tamento de agentes, questões de distribuições de bens e serviços, impostos, tarifas a atribuir e a melhoria

de processos industriais. A economia rege-se principalmente por análises estatísticas de comportamentos

e situações passadas, derivadas de modelos, de modo a compreender reacções e poder realizar previsões

[6].

A programação matemática é um suporte na modelação de problemas reais desde que os modelos

escolhidos estejam não só bem adaptados como também sejam consistentes. Caso contrário, pode levar a

análises erradas com conclusões que não se adaptam às situações. Mesmo após a escolha e implementação

de um método específico, que descreve certas propriedades da situação em estudo é construtivo analisar

o comportamento de modelos alternativos para o mesmo problema.

1.1 Objetivos da dissertação

Nesta dissertação pretende-se apresentar uma análise e fazer a implementação de modelos de programação

matemática para o problema de distribuição de recursos tratado no artigo de J.N.Hooker e H.P.Williams

“Combining Equity and Utilitarianism in a Mathematical Programming Model” [18].

São realizadas duas abordagens com diferentes objetivos. Em primeiro lugar, procura-se aprofundar

e acrescentar valor ao artigo e identificar objetivos para um trabalho futuro, conforme sugerido pelos

autores de [18]. Além disso, implementa-se um novo modelo de programação matemática e um novo

método para a sua resolução, como abordagem alternativa ao modelo de Hooker e Williams. O modelo e

o método alternativos são sugeridos no âmbito de uma resolução mais eficiente do problema. Realiza-se

uma análise estatística sobre os resultados obtidos com esta nova abordagem. A ferramenta usada para a

formulação do novo modelo, e implementação do novo método, é o programa CPLEX. Este é um trabalho

complementar, com o objetivo de enriquecer o trabalho já realizado no artigo mencionado.

1

1.2 Estrutura e metodologia

A dissertação incide na análise do modelo de programação matemática apresentado por J.N.Hooker

e H.P.Williams em [18] e na combinação de uma função de equidade com uma função de utilidade

adequadas, seguidas por uma investigação sobre possíveis modelos alternativos para um problema de

distribuição de recursos. O que se segue divide-se em três capítulos de desenvolvimento com a estrutura

que a seguir se descreve.

O Capítulo 2 consiste num levantamento dos conceitos e definições matemáticas referentes à progra-

mação linear e métodos de otimização que auxiliarão o estudo em causa.

No terceiro capítulo, faz-se uma enumeração de várias funções de equidade como possíveis substitutas

da função usada em [18], entre elas a solução clássica da negociação de Nash e a solução igualitarista.

Apresentam-se ainda alguns modelos iniquidade tais como o índice de Atkinson, o índice de Gini e o

índice de Theil. O capítulo termina com uma análise de modelos utilitaristas. Este capítulo visa preparar

o capítulo seguinte, ilustrando o problema para o caso de duas pessoas.

Por último, no Capítulo 4, considera-se a formulação matemática do problema para o caso de n pessoas.

Apresenta-se um modelo alternativo, com a sugestão de uma nova função de equidade, mais adequada

para a resolução do problema da distribuição de recursos em saúde. Usando o programa CPLEX, realiza-

se uma série de simulações com os dados fornecidos em [18]. Segue-se uma análise comparativa dos

resultados dos dois modelos testados e as conclusões obtidas neste estudo.

2

Capítulo 2

Conceitos e definições

Neste capítulo faz-se uma revisão de conceitos importantes em Programação Matemática de problemas

lineares e não lineares.

Começa-se por uma breve explicação da programação matemática e das suas variantes - programação

linear, linear inteira mista, não linear - e métodos de linearização de problemas com múltiplos objetivos. A

seguir, faz-se a descrição do método usado na dissertação para a otimização de problemas multi-objetivo.

2.1 Programação matemática

A programação matemática é frequentemente usada na modelação de problemas de Engenharia, Econo-

mia, Gestão, Biologia e outras ciências. Os modelos de programação matemática têm presente o conceito

de otimização (maximização ou minimização) de um ou múltiplos objetivos ( ver [19]). Na resolução de um

problema multi-objetivo usam-se técnicas, tais como a programação por objetivo, o método lexicográfico,

a otimização min max, a combinação linear por pesos e o método da restrição - ε [9].

2.1.1 Programação linear

A programação linear, regra geral, é o caso mais simples de resolver em programação matemática. Um

problema de programação linear é descrito por funções lineares das variáveis de decisão. O problema

geral pode ser expresso da seguinte forma (cf. [13]):

maximizar∑nj=1 cjxj

sujeito a:∑nj=1 aijxj ≤ bi, i = 1, ...,m

xj ≥ 0, j = 1, ..., n,

(2.1)

ou adicionando as variáveis de folga, xn+1, ..., xn+i, ..., xn+m:

3

maximizar∑nj=1 cjxj

sujeito a:∑nj=1 aijxj + xn+i = bi, i = 1, ...,m

xj ≥ 0, j = 1, ..., n

xn+i ≥ 0, i = 1, ...,m

(2.2)

onde bi e aij são restrições fixas e xi as variáveis de decisão.

Um problema de programação linear que não se encontre nesta forma pode ser convertido através

de modelos de linearização para, a partir daí, se aplicar os métodos de resolução correntes em funções

lineares. As funções lineares têm propriedades desejadas como a convexidade. Estas propriedades podem

ser encontradas no livro de Luenberger (2008) “Linear and Nonlinear Programming” [25].

2.1.2 Programação linear inteira mista (PLIM)

A programação linear inteira mista é um caso particular de programação matemática. Um problema

de programação linear inteira pode tomar várias formas, entre elas a programação linear inteira mista

(PLIM), a programação linear inteira pura (PLIP) e a programação linear inteira binária (PLIB).

A formulação padrão da programação linear inteira mista é representada e definida da forma (cf. [13]):

maxx,y,z{cTx+ dT y + vT z : Ax+Dy + Ez 6 b, x ∈ Rn1

+ , y ∈ Zn2+ , z ∈ {0, 1}n3} (2.3)

onde n1 é a dimensão do espaço vetorial das variáveis reais, n2 é a dimensão do espaço vetorial das

variáveis inteiras e n3 é o número de variáveis binárias, A ∈ Rm×n1 , D ∈ Rm×n2 , E ∈ Rm×n3 , e b ∈ Rm.

Definição 2.1.1. Considere-se o conjunto de desigualdades lineares e de variáveis contínuas e inteiras

da forma:

Ax+Dy + Ez 6 b,

x ∈ Rn1+ ,

y ∈ Zn2+ ,

z ∈ {0, 1}n3 .

(2.4)

Diz-se que a desigualdade é uma formulação PLIM para um conjunto Z ⊆ Rn1 se a projeção de (2.4) nas

variáveis x é exatamente Z. Ou seja, se x ∈ Z se e só se existirem y ∈ Zn2 e z ∈ Zn3 tais que (x, y, z)

satisfaz (2.4) [27].

Definição 2.1.2. A relaxação contínua é uma técnica de modelação que no caso do problema (2.4)

consiste em eliminar as restrições de integralidade y ∈ Zn2+ , z ∈ {0, 1}n3 de modo a que as variáveis y e

z possam assumir valores em Rn2+ e [0, 1] por exemplo, mantendo a mesma função objetivo do problema

PLIM [27].

4

No que se segue, designamos por conv(Z) de um conjunto discreto Z o conjunto de todas as combi-

nações convexas dos seus pontos (|Z| = p):

conv(Z) = {p∑i=1

λizi :

p∑i=1

λi = 1, λi > 0, i = 1, ..., p}.

Definição 2.1.3. Uma formulação PLIM do conjunto Z ⊂ Rn1+ é uma formulação afinada se, e só se, a

projeção nas variáveis x da sua relaxação contínua for exatamente conv(Z) [27].

2.1.3 Softwares usados para resolver problemas de programação lineares in-

teira mista

Os problemas PLIM podem ser resolvidos através de software atualmente desenvolvidos. Hillier e

Lieberman[17] referem exemplos como o Excel, LINGO/LINDO, e MPL/CPLEX os quais incluem um

algoritmo para a resolução de modelos puros ou mistos, uns mais complexos que outros, da programa-

ção inteira binária, assim como algoritmos para resolver modelos de programação inteira gerais (pura

ou mista) onde as variáveis são inteiras mas não binárias. Nesta dissertação irá ser usado o programa

CPLEX da IBM.

2.1.4 Programação não linear

A programação não linear é muito comum nos casos práticos. Em geral, é composta por uma função

objetivo, restrições gerais e variáveis, onde pelo menos uma função é não linear a qual pode ser a função

objetivo ou uma das restrições [7].

Nestes problemas o ótimo não está restrito aos pontos extremos, o que torna difícil distinguir o ótimo

global do ótimo local. A programação não linear pode aparecer em diversos formatos não existindo um

único algoritmo para resolver todos os casos [17]. De forma geral, o problema de programação não linear

está em encontrar x = (x1, x2, ..., xn) tal que:

max f(x)

sujeito a: gi(x) 6 bi , para i = 1, 2, ..., n

(2.5)

onde f(x) e g(x) são funções com n variáveis de decisão.

Geometricamente, problemas não lineares comportam-se de forma diferente dos lineares. Nestes pro-

blemas uma solução ótima local não é necessariamente o ótimo global.

Definição 2.1.4 (Máximo global e Máximo local). Seja x = (x1, x2, ..., xn) uma solução dentro da região

admissível para um problema de maximização com a função objetivo f(x). x é:

• Um máximo global se f(x) > f(y) para qualquer ponto y = (y1, y2, ..., yn) dentro da região admis-

sível;

• Um máximo local se f(x) > f(y) para qualquer ponto y = (y1, y2, ..., yn) dentro da região admissível

suficientemente perto de x. Ou seja, se existir um número ε > 0 tal que, sempre que cada variável

5

yj esteja entre: xj − ε 6 yj 6 xj + ε e y na região admissível, então f(x) > f(y).

Figura 2.1: Ótimos globais e locais da função não linear

Na figura 2.1 os pontos a vermelho são os ótimos globais e os pontos a azul são os ótimos locais. O

caso mais simples de otimização não linear tem apenas uma função objetivo não linear sem restrições e

envolve uma única variável. Onde a função f(x) a ser maximizada é côncava. As condições necessárias

para uma solução particular x = x∗ ser ótima (máximo global), são:

∇f = (∂f

∂x1,∂f

∂x2, ...,

∂f

∂xn) = 0 em x = x∗ (2.6)

Assume-se que a função objetivo f(x) é diferenciável, ou seja, possui um gradiente ∇f(x) a cada ponto

x.

Não existe um algoritmo que resolva todos os problemas específicos da programação não linear, con-

tudo, certos casos podem ser resolvidos ao criar hipóteses sobre as funções não lineares [17]. As condições

necessárias para o ótimo variam com o tipo de problema:

Problema com uma variável sem restrições ∂f∂x = 0

Problema com multiplas variáveis sem restrições: ∂f∂xj

= 0 , (j = 1, 2, ..., n)

Problema com restrições gerais: condições Karush-Kuhn-Tucker

Tabela 2.1: Condições necessárias

As condições suficientes que consideramos são a da convexidade de gi(x), i = 1, ...,m e a concavidade

de f(x).

Considerando o problema de encontrar o mínimo ou o máximo da função f(x), sujeita à restrição de

x satisfazer todas as seguinte equações:

6

g1(x) = b1

g2(x) = b2

.

.

.

gm(x) = bm,

(2.7)

onde m < n. Um método clássico de resolução deste problema é o método dos multiplicadores de

Lagrange. O processo começa com a formulação da função de Lagrange [17]:

h(x, λ) = f(x)−m∑i=1

λi[gi(x)− bi], (2.8)

onde as variáveis λ = (λ1, λ2, ..., λm) são os multiplicadores de Lagrange. De notar que para os valores

admissíveis de x,

gi(x)− bi = 0 , para todo o i, (2.9)

então h(x, λ) = f(x). Assim, pode ser mostrado que se (x, λ) = (x∗, λ∗) for um mínimo local ou global,

ou um máximo local ou global da função sem restrições h(x, λ), então x∗ é o ponto crítico correspondente

ao problema original (ponto onde gradiente iguala a zero). Como resultado, o método reduz-se à análise

de h(x, λ) pelo processo de análise de funções sem restrições da Tabela 2.1. Assim, as derivadas parciais

m+ n tomaram o valor de zero

∂h∂xj

= ∂f∂xj−∑mi=1 λi

∂gi∂xj

= 0 , para j = 1, 2, ..., n

∂h∂λj

= −gi(x) + bi = 0, para i = 1, 2, ...,m

(2.10)

os pontos críticos são obtidos ao resolver a equações para (x, λ). Verifica-se que as últimas m equações

são equivalentes às restrições no problema original, assim apenas soluções dentro da região admissível são

consideradas. Após a análise para identificar o mínimo ou o máximo global de h(·), o valor resultante de

x é a solução desejada do problema original.

As condições para o caso geral são as condições de Karush-Kuhn-Tucker (condições KKT). O seu

resultado está incorporado no seguinte teorema:

Teorema 2.1.1. Assume-se que f(x), g1(x), g2(x), ..., gm(x) são funções diferenciáveis que satisfazem

certas condições de regularidade. Então:

x∗ = (x∗1, ..., x∗n)

pode ser a solução ótima para o problema de programação não linear apenas se existirem m números

λ1, λ2, ..., λm tal que todas as seguintes condições de KKT sejam satisfeitas:

7

1. ∂f∂xj−∑mi=1 λi

∂gi∂xj

= 0, em x = x∗, para j = 1, 2, ..., n

2. gi(x∗)− bi 6 0 para j = 1, 2, ...,m

3. λi[gi(x∗)− bi] = 0 para j = 1, 2, ...,m

4. λ∗i > 0 para j = 1, 2, ...,m

A condição 3 pode ser combinada com a 2 de modo a serem expressas na forma equivalente:

(2,3) gi(x∗)− bi = 0 (ou 6 0 se λi = 0), para i = 1, 2, ...,m

De notar que satisfazer estas condições não garante que a solução seja ótima, é necessário adicionar

as condições de convexidade para obter tal garantia [17].

Corolário 2.1.1. Assume-se que f(x) é uma função convexa e que g1(x), g2(x), ..., gm(x) são funções

convexas (i.e., é um problema de programação convexa), onde todas estas funções satisfazem as condições

de regularidade. Então x∗ = (x∗1, x∗2, ..., x

∗n) é uma solução ótima se, e só se, todas as condições do

teorema forem satisfeitas [17].

2.1.5 Programação linear multi-objetivo

Na programação linear podem existir problemas multi-objetivo. Existem diversas técnicas de modelação

e estratégias de solução que podem ser aplicadas a tais problemas. O modelo de programação linear

multi-objetivo toma a forma (cf. [13]):

maximizar z1 = c1>x

...

maximizar zl = cl>x

...

maximizar zk = ck>x

sujeito a: Ax ≤ b,

x ≥ 0

(2.11)

onde Rn é o espaço de decisão, n é o número de variáveis de decisão, k é o número de objetivos e Rk é o

espaço de desempenho.

Definição 2.1.5. A X = {x ∈ Rn : Ax ≤ b, x ≥ 0} chama-se região admissível no espaço de decisão e a

Z = {z ∈ Rk : z1 = c1Tx, ..., zk = ckTx, x ∈ X} chama-se a região admissível no espaço de desempenho.

Introduzimos ainda as seguintes definições:

Definição 2.1.6 (Dominância). Seja z′, z′′ ∈ Rk dois vetores de desempenho. Então z′ domina z′′ se, e

só se, z′ ≥ z′′ e z′ 6= z′′. (i.e., z′l > z′′l para todo o l e z′l > z′′l para pelos menos um l ).

Definição 2.1.7 (Dominância forte). Seja z′, z′′ ∈ Rk dois vetores de desempenho. Então z′ domina

fortemente z′′ se, e só se, z′ > z′′ e z′ 6= z′′ (i.e., z′l > z′′l para todo o l ).

8

Definição 2.1.8 (Vetor de desempenho não dominado). Seja z̄ ∈ Z. Então z̄ é não dominado se, e só

se, não existir outro z ∈ Z tal que z ≥ z̄ e z 6= z̄. Caso contrário, z̄ é um vetor de desempenho dominado.

Denota-se por N o conjunto dos vetores de desempenho não dominados.

Definição 2.1.9 (Conjunto de dominância). Seja x̄ ∈ X e C≥ o cone polar semi positivo gerado pelos

gradientes das k funções objetivo definido por:

C≥ = {x ∈ Rn : C>x ≥ 0, C>x 6= 0} ∪ {0 ∈ Rn}.

O conjunto de dominância no ponto x̄ é definido por:

Dx̄ = {x̄} ⊕ C≥

Definição 2.1.10 (Vetores suportados e não dominados). O vetor z̄ ∈ Z é um vetor de desempenho

suportado e não dominado se, e só se, z̄ ∈ N e z̄ ∈ fr(Z≤), ou seja, pertence à fronteira de Z

Definição 2.1.11 (Vetores não suportados e não dominados). O vetor z̄ ∈ Z é um vetor de desempenho

não suportado e não dominado se, e só se, z̄ ∈ N e z̄ ∈ int(Z≤), ou seja, pertence ao interior de Z.

Definição 2.1.12 (Vetores não dominados e suportados no extremo). Seja z̄ ∈ N um vetor de desem-

penho suportado e não dominado. Então z̄ é um vetor de desempenho não dominado e suportado no

extremo se for um ponto no extremo de Z≤. Caso contrário, z̄ é suportado mas não no extremo.

Quando se considera um problema multi-objetivo, o conceito de ótimo é substituído pelo conceito de

eficiência.

Definição 2.1.13 (Ponto (solução) eficiente). Um ponto (solução) x̄ ∈ X é eficiente se e só se não

existir outro x ∈ X tal que CTx ≥ CT x̄ e CTx 6= CT x̄. Caso contrário, x̄ é ineficiente.

Uma solução eficiente pode ser caracterizada da seguinte forma:

Teorema 2.1.2. A solução x̄ é eficiente se, e só se, Dx̄ ∩X = {x̄}.

Definição 2.1.14 (Conjunto de Pareto-ótimo global). O conjunto de soluções não dominadas da região

admissível Z é o conjunto de Pareto-ótimo global. [10]

Definição 2.1.15 (Conjunto de Pareto-ótimo local). Se para cada z num conjunto Z não existir uma

solução z′ (na vizinhança de z tal que ||z′ − z||∞ ≤ ε, onde ε é um número pequeno e positivo) que

domina qualquer elemento do conjunto Z, então as soluções pertencentes ao conjunto de Z constituem

um conjunto de Pareto-ótimo local. [10]

2.1.6 Otimização de problemas multi-objetivo

Nesta dissertação aplica-se um método de otimização combinatória de um problema bi-objetivo. O

método empregue é o da restrição ε em seguida enunciado.

9

Método da restrição - ε

O método da restrição - ε é uma das técnicas aplicadas à otimização e resolução de um problema multi-

objetivo. Este método permite resolver problemas com restrições ao transformar um dos objetivos numa

restrição, tomando a forma (cf. [13]):

maximizar z1

sujeito a:∑nj=1 aijxi ≤ bi, i = 1, ...,m

z1 =∑nj=1 cjxj , j = 1, ..., n

z2 =∑nj=1 djxj , j = 1, ..., n

z2 ≥ ε

xj ∈ {0, 1}

(2.12)

É de grande utilidade para descobrir todas as soluções possíveis incluindo as soluções dominadas, dando às

partes interessadas uma maior variedade de escolhas pois a escolha ótima para um certo indivíduo pode-se

encontrar neste “leque” e não ser necessariamente a solução ótima eficiente do problema. À medida que o

número de objetivos aumenta, as trocas tornam-se complexas e dificilmente quantificáveis. Os requisitos

para uma estratégia de modelação de problemas multi-objetivo são os de permitir, e conseguir, que a

formulação de um problema natural seja fielmente expressa com a capacidade de resolução do problema

e da introdução de preferências no problema modelado [16].

Se algumas das funções, ou restrições, entrarem em conflito, a solução do problema deixa de ser única.

A otimização multi-objetivo está relacionada com a capacidade de gerar e selecionar pontos com soluções

de Pareto.

O método da restrição - ε ultrapassa alguns problemas de convexidade presentes em outros métodos.

Esta abordagem permite identificar um número de soluções de Pareto num conjunto não convexo.

Um problema neste método é, contudo, a escolha certa de ε de modo a garantir uma solução admissível.

O método é resolvido por um algoritmo onde o parâmetro ε assume valores da função objetivo que

não podem ser excedidos. O método começa por minimizar uma das funções objetivo, considerando os

outros objetivos como restrições limitadas pelos valores de ε. Ao variar os valores de ε são obtidas as

soluções do problema [9].

2.1.7 Objectivos max min

Existem situações em que a função objetivo é do tipo:

maximizar (minimo∑i aijxj)

sujeito às convencionais restrições lineares(2.13)

o que pode ser convertido numa forma de programação linear ao introduzir uma variável z que represente

o objetivo acima. Em adição às restrições originais, expressa-se o modelo transformado como:

10

maximizar z

sujeito a: z ≤∑j aijxj para todo o i

(2.14)

As novas restrições garantem que z será maior ou igual a cada∑j aijxj para todo o i. De forma similar,

o problema é também resolvido como maximin. Contudo, um problema maximax ou minimin, devido

às propriedades das suas funções objetivo, não pode ser transformado e resolvido com um problema de

programação linear [15].

2.1.8 Conclusão

A programação matemática pode estar dividida entre um único objetivo e multi-objetivos. Estes podem

ser lineares ou não lineares. Um dos métodos usados em problemas com multi-objetivos é o método da

restrição - ε. Existem softwares que ajudam na implementação e resolução de problemas com grandes

dimensões, diversas funções e variáveis, entre eles o CPLEX.

Os modelos analisados no próximo capítulo são os propostos por Hooker e Williams [18] para a

resolução do problema da distribuição de recursos em saúde, com o propósito de decidir se estes devem

ser distribuídos equitativamente ou de modo a maximizar a utilidade. Assim realizar-se-á o levantamento

de modelos de equidade, iniquidade e utilitaristas, os quais serão usados na análise da otimização do

problema nos capítulos seguintes.

No próximo capítulo estes modelos serão implementados como alternativa aos usados por Hooker e

Williams seguindo uma sugestão dos próprios autores.

11

Capítulo 3

A matemática na economia

3.1 Introdução

Um dos objetivos desta dissertação consiste na modelação de duas funções combinadas: a função de

utilidade com a função de equidade. Neste capítulo abordam-se as questões deixadas em aberto pelos

autores. Hooker e Williams sugerem, como seguimento do seu trabalho [18], a escolha de uma nova função

de equidade, alternativa à definição Rawlsiana utilizada.

Fica em aberto a oportunidade de contribuir para o trabalho realizado por Hooker e Williams de uma

maneira construtiva. Assim serão criadas as novas funções de acordo com os objetivos enumerados. Será

usado o programa Mathematica para a representação gráfica das novas funções sugeridas pelos autores

no problema para duas pessoas. Os modelos de equidade e de iniquidade em análise são:

• Modelos de equidade:

- A Negociação de Nash: os problemas de negociação analisam como dois indivíduos devem coo-

perar quando a ausência de cooperação leva a resultados com soluções ineficientes, é um problema

de seleção de equilíbrio. No caso da negociação de Nash é imposto que a solução satisfaça certos

axiomas como a invariância na escala, otimalidade de Pareto, alternativas independentes e simetria;

- A Solução igualitarista: como na Negociação de Nash, este é um problema de negociação mais

próxima das ideias de John Rawls. Não tem a condição de invariância na escala e tem a condição

da monotonia;

• Modelos de iniquidade:

- O índice de Atkinson: é uma medição de rendimentos não equitativos, determina que parte da

distribuição contribuiu mais para a iniquidade observada;

- O índice de Gini: é uma medida de dispersão estatística que representa a distribuição dos rendi-

mentos de um grupo de indivíduos;

- O índice de Theil: é uma estatística usada para medir a iniquidade económica. É a entropia

maxima dos dados menos a estropia observada. Também pode ser visto como uma medida de re-

12

dundância, falta de diversidade, isolamento, segregação.

3.2 O modelo de Hooker e Willimas

Hooker e Williams discutem o problema da combinação dos objetivos conflituosos da equidade e do uti-

litarismo nas políticas sociais, num único modelo de programação matemática. A definição de equidade

usada por eles é a de Rawls, ”maximizar a utilidade mínima dos indivíduos ou de uma classe de in-

divíduos”. À medida que a disparidade das utilidades aumenta, o objetivo torna-se progressivamente

utilitarista. A criação de um modelo de programação linear inteira mista (PLIM), de acordo com os

autores, levanta questões técnicas devido à não convexidade da função objetivo e do hipografo, na sua

forma inicial, não ser representável de forma PLIM. Contudo, mostram uma formulação sucinta e afinada,

na medida em que a relaxação do problema de programação linear [27] corresponde ao fecho convexo do

conjunto de soluções admissíveis.

O problema consiste numa população de indivíduos (ou classe de indivíduos) e na atribuição das

utilidades por esses indivíduos u1, ..., un. O objetivo combinado é, por um lado, o de maximizar a utilidade

do pior, max min{ui}, caso não tire demasiados recursos a outros e, por outro lado, o de maximizar a

soma de todas as utilidades. No caso para n = 2, o ponto de viragem ocorre quando a inequação exceder

|u1 − u2| > ∆, a função objetivo torna-se numa função utilitarista: u1 + u2.

Uma das principais questões com que J.N.Hooker e H.P. Williams se depararam é o nível a que definem

a variável ∆. Esta é uma situação de juízo e provavelmente um ponto de desacordo, segundo os mesmos.

Contudo, uma vez definido, maximizar a função de bem estar social permite que a mesma política seja

aplicada sempre que seja feita uma decisão orçamental.

Hooker e Williams escrevem a combinação linear dos objetivos utilitaristas e Rawlsianos:

∑i

ui + αmini{ui}

mais fácil de modelar uma vez que é côncava. O parâmetro α permite transformar a combinação linear

numa função contínua, contudo, para Hooker e Williams tal é difícil de justificar. Antes de enunciar

o caso geral, os autores focam-se na formulação do modelo para o caso de duas pessoas, definindo o

parâmetro α com o valor de 2. Assim, o problema fica:

max z

sujeito a :

z 6

2 min{u1, u2}+ ∆ se |u1 − u2| 6 ∆

u1 + u2 caso contrário

u1, u2 > 0

(3.1)

13

3.3 Exemplos de modelos equitativos e comparação com os utili-

taristas

Para a substituição da função de equidade Rawlsiana foram propostas em [18] outras funções de equidade.

De seguida analisam-se duas dessas funções, a função da negociação de Nash e a função da solução

igualitarista.

Definição 3.3.1 (Equidade). A equidade na economia é o tratamento justo entre os indivíduos.

3.3.1 Negociação de Nash

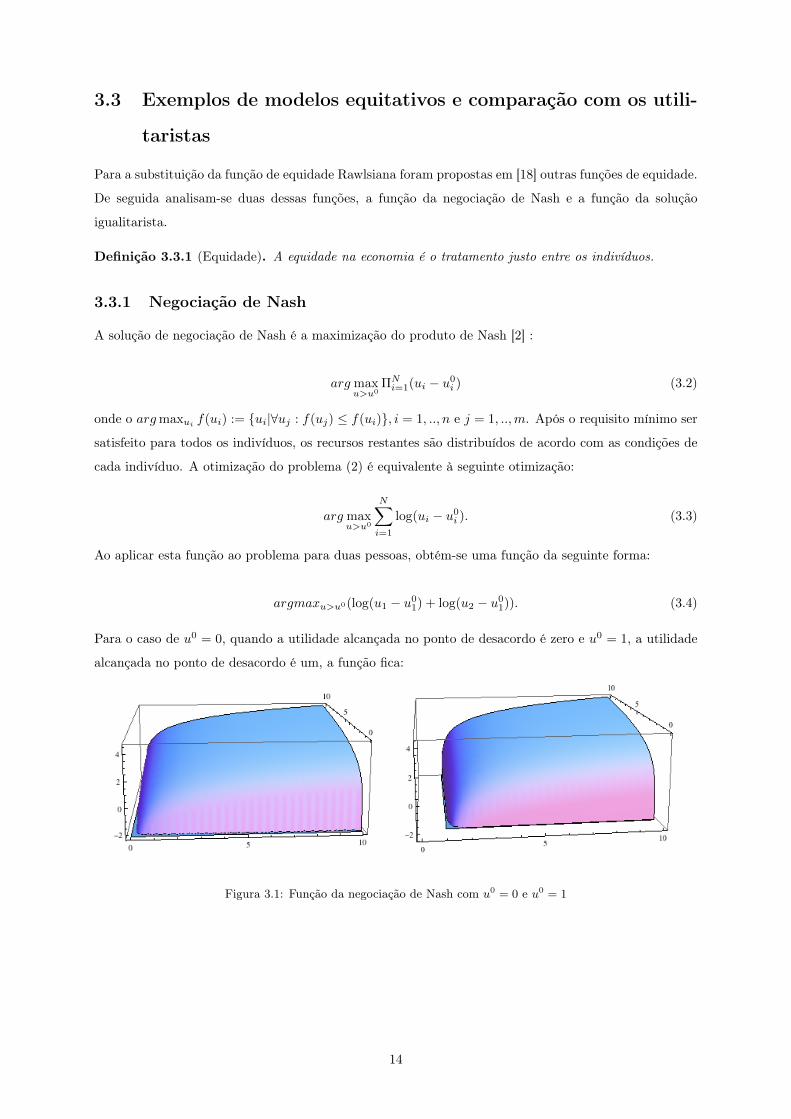

A solução de negociação de Nash é a maximização do produto de Nash [2] :

arg maxu>u0

ΠNi=1(ui − u0

i ) (3.2)

onde o argmaxui f(ui) := {ui|∀uj : f(uj) ≤ f(ui)}, i = 1, .., n e j = 1, ..,m. Após o requisito mínimo ser

satisfeito para todos os indivíduos, os recursos restantes são distribuídos de acordo com as condições de

cada indivíduo. A otimização do problema (2) é equivalente à seguinte otimização:

arg maxu>u0

N∑i=1

log(ui − u0i ). (3.3)

Ao aplicar esta função ao problema para duas pessoas, obtém-se uma função da seguinte forma:

argmaxu>u0(log(u1 − u01) + log(u2 − u0

1)). (3.4)

Para o caso de u0 = 0, quando a utilidade alcançada no ponto de desacordo é zero e u0 = 1, a utilidade

alcançada no ponto de desacordo é um, a função fica:

Figura 3.1: Função da negociação de Nash com u0 = 0 e u0 = 1

14

O corte do gráfico tridimensional da função da negociação de Nash para as variáveis u1 e u2:

Figura 3.2: Corte do gráfico tridimensional da função da negociação de Nash com u0 = 0 e u0 = 1

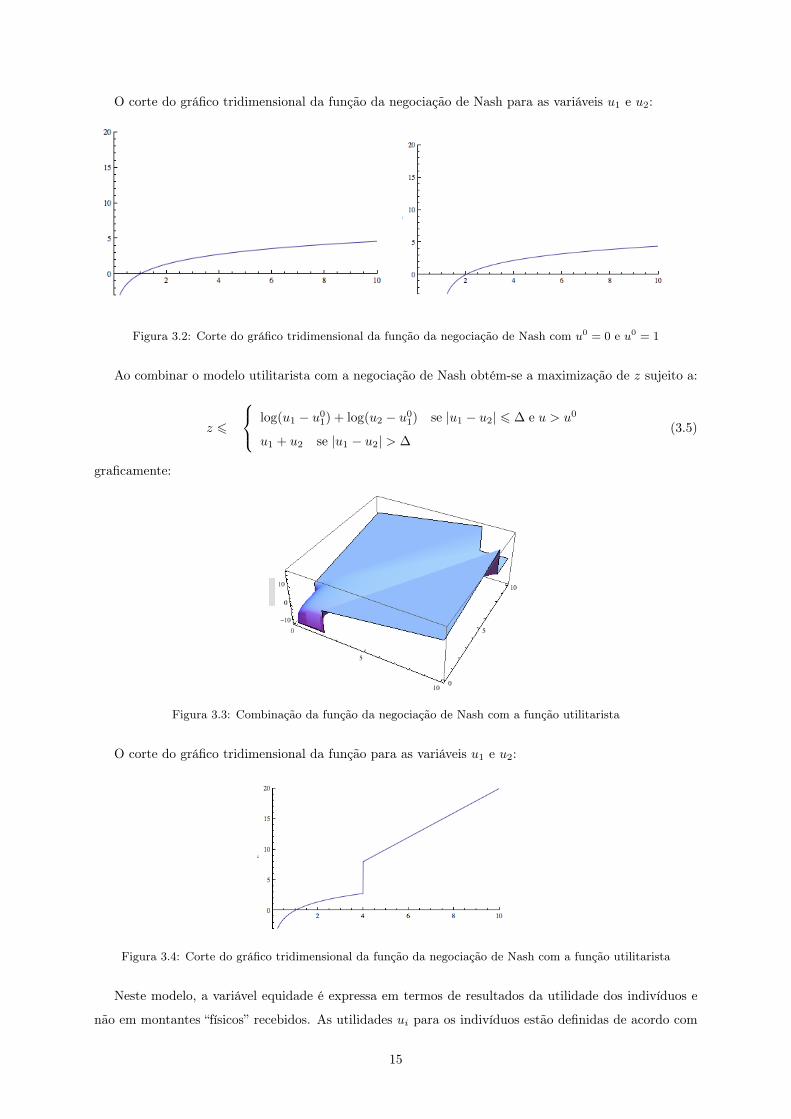

Ao combinar o modelo utilitarista com a negociação de Nash obtém-se a maximização de z sujeito a:

z 6

log(u1 − u01) + log(u2 − u0

1) se |u1 − u2| 6 ∆ e u > u0

u1 + u2 se |u1 − u2| > ∆(3.5)

graficamente:

Figura 3.3: Combinação da função da negociação de Nash com a função utilitarista

O corte do gráfico tridimensional da função para as variáveis u1 e u2:

Figura 3.4: Corte do gráfico tridimensional da função da negociação de Nash com a função utilitarista

Neste modelo, a variável equidade é expressa em termos de resultados da utilidade dos indivíduos e

não em montantes “físicos” recebidos. As utilidades ui para os indivíduos estão definidas de acordo com

15

a percepção de utilidade de cada um. A diferença deste modelo, para o usado no artigo, está no objetivo

de maximizar a soma dos produtos das diferenças da utilidade de cada indivíduo para a utilidade mínima

do conjunto de indivíduos. Deste modo, verificam-se variações crescentes e quando estas atingem uma

diferença de |u1 − u2| 6 ∆, a função passa a ser puramente utilitarista. A equidade passa a ser definida

em termos dos resultados do bem estar da utilidade dos indivíduos e não em níveis de satisfação como os

medidos na função Rawlsiana [29].

3.3.2 Solução igualitarista

A solução igualitarista é o ponto na região admissível onde o conjunto de todos os indivíduos atingem

um aumento da utilidade máxima igual com respeito ao ponto de desacordo (cf. [2]):

max{u > u0|ui − u0i = uj − u0

j ,∀i, j ∈ N} (3.6)

alternativamente pode ser formulada como max−min:

φ(U, u0) = argmaxu∈U

min(u1 − u01, . . . , un − u0

n) (3.7)

onde U é o conjunto de todas as utilidades. De acordo com as condições da definição da solução iguali-

tarista [2], a utilidade para um indivíduo j, pode ser descrita como:

uj = u1 − u01 + u0

j ,∀j ∈ N (3.8)

no problema de duas pessoas tem-se:

u2 = u1 − u01 + u0

2 (3.9)

graficamente:

Figura 3.5: Exemplo de uma função igualitarista

Como foi feito em (3.5), combinada-se a solução igualitarista com o modelo utilitarista. Ao atingir

uma diferença de |u1−u2| 6 ∆, a função a torna-se puramente utilitarista. Ficando assim o novo modelo

a maximizar z sujeito a:

16

z 6

u1 − u01 + u0

2 se |u1 − u2| 6 ∆

u1 + u2 se |u1 − u2| > ∆(3.10)

graficamente:

Figura 3.6: Exemplo de uma função combinada de igualdade com utilidade

O modelo com a solução igualitarista permite analisar o ponto onde todos os indivíduos atingem um

igual aumento da utilidade máxima com respeito ao ponto de desacordo [2]. A desvantagem está na

especificidade deste modelo, tornando-o pouco adaptável. Como na negociação de Nash, estes resultados

são medidos em níveis de bem estar.

3.4 Exemplos de modelos de iniquidade e comparação com os

utilitaristas

Os modelos de iniquidade existentes estão presentes nas análises económicas de problemas atuais. A

escolha do modelo de iniquidade adequado exige uma análise mais detalhada do que a escolha do mo-

delo de equidade. Na ausência de um critério claro, a escolha baseia-se usualmente por conveniência,

familiaridade, fundamentos metodológicos ou nos axiomas da iniquidade [1].

Definição 3.4.1 (Iniquidade). A iniquidade na economia é o tratamento injusto entre os indivíduos.

3.4.1 Índice de Atkinson

O índice de Atkinson é uma das medidas de iniquidade mais referenciadas [3]. Este índice permite a

variação da sensibilidade das iniquidades nas diferentes partes da distribuição dos rendimentos através

de um parâmetro de sensibilidade ε, conhecido como “parâmetro de aversão à iniquidade”, o qual pode

variar entre 0, quando o indivíduo é indiferente à natureza da distribuição dos rendimentos dado que

a distribuição é equitativa, e infinito, quando o indivíduo está preocupado apenas com a posição do

rendimento do grupo que possuí menores rendimentos.

O índice de Atkinson está diretamente relacionado com a classe aditiva das funções de bem estar

social:

17

W =1

N

n∑i=1

f(ui), (3.11)

pois a expressão mostra que o bem estar social é representado pela utilidade média. A forma da função

f , de acordo com Atkinson, é a seguinte:

f(ui) =

1

1−εu1−εi ε 6= 1

log ui ε = 1

ui ε = 0, caso utilitarista

(3.12)

Assim, o modelo depende do valor ε que representa um juízo de valor. Graficamente:

Figura 3.7: Função de Atkinson com ε = 1 e com ε 6= 1

À medida que ε aumenta, atribui-se um peso maior a aumentos, em rendimentos baixos, na produção

do bem estar social. Significa que a função do bem estar social deve ter W ′′ < 0, isto é, deve ser côncava.

Graficamente quando o índice é mais baixo, a distribuição do rendimento é mais equitativa. O índice

de Atkinson é mais eficiente quando usado num problema de comparação entre conjuntos ou grupos. O

índice tem como desvantagem o facto de ser pouco intuitivo [23]. Combinando o caso equitativo com o

caso utilitarista:

z 6

log ui se |u1 − u2| 6 ∆ e ε = 1, i = 1, 2

11−εu

1−εi se |u1 − u2| 6 ∆ e ε 6= 1, i = 1, 2

ui se |u1 − u2| > ∆, i = 1, 2.

(3.13)

Graficamente:

18

Figura 3.8: Função de Atkinson com ε = 1

Quando ε 6= 1:

Figura 3.9: Função de Atkinson com ε 6= 1

O corte do gráfico tridimensional da função para as variáveis u1 e u2:

Figura 3.10: Corte do gráfico tridimensional da função de Atkinson com ε = 1 e com ε 6= 1

19

3.4.2 Índice de Gini

O índice de Gini é uma medida de dispersão estatística representativa da distribuição do rendimento

[1]. Foi desenvolvido por um estatístico e sociólogo italiano, Corrado Gini, e publicado num artigo em

1912 [14]. Este índice mede a iniquidade entre os valores de uma distribuição de frequências, como por

exemplo, níveis de rendimento. Está analiticamente relacionado com as funções de bem estar social, é

uma medida de iniquidade complexa e um índice sintético[11]:

G =

∑ni=1

∑nj=1 |ui − uj |n22µ

(3.14)

onde µ =∑n

i=1 ui

n . Para o caso n = 2, o modelo fica:

G =

∑2i=1

∑2j=1 |ui − uj |

22 ∗ 2µ=

(|u1 − u2|+ |u1 − u1|+ |u2 − u2|+ |u2 − u1|)8µ

=(|u1 − u2|)

4µ. (3.15)

Graficamente:

Figura 3.11: Função do índice de Gini

Combinando com a função de maximização de utilidade:

z 6

(|u1−u2|)

4µ se |u1 − u2| 6 ∆

u1 + u2 se |u1 − u2| > ∆(3.16)

Os resultados obtidos são:

20

Figura 3.12: Combinação do índice de Gini com a função utilitarista

A caraterística do índice de Gini reside no facto de dar informações sobre a distribuição do rendimento

e não sobre as caraterísticas da distribuição do rendimento, como localização e formato. É um bom

indicador para uma análise geral de um problema com uma grande população. A representação gráfica

pode ser também comparada através do tempo, é simples de calcular e interpretar [23]. Contudo o

coeficiente sofre pela desvantagem de ser afetado pelo valor da média, medida através de uma origem

arbitrária [22], e não permite comparações entre e dentro de grupos.

3.4.3 O índice de Theil

O índice de Theil é o índice adequado para dados com um grau de agregação com hierarquia. Toma a

forma (cf. [1]):

T =1

n

n∑i=1

∗(uiµ

) ∗ log(uiµ

) (3.17)

onde n é o número de indivíduos de uma população, ui é o rendimento do indivíduo i e µ é o rendimento

médio da população. No caso do problema de duas pessoas:

T =1

2∗ (u1

µ) ∗ log(

u1

µ) +

1

2∗ (u2

µ) ∗ log(

u2

µ) (3.18)

onde µ = u1+u2

2 . Gráficamente obtém-se:

Figura 3.13: Índice de Theill

O corte do gráfico tridimensional da função para as variáveis u1 e u2:

Quando a função se anula cada indivíduo tem o mesmo rendimento, é o caso de igualdade perfeita. A

função nos extremos opostos representa a situação de iniquidade máxima.

21

Figura 3.14: Corte do gráfico tridimensional da função do índice de Theill

Combinando o índice de Theil com o modelo utilitarista obtém-se:

z 6

12 ∗ ( u1

µu) ∗ log(u1

µ ) + ( 12 ) ∗ (u2

µ ) ∗ log(u2

µ ) se |u1 − u2| 6 ∆

u1 + u2 se |u1 − u2| > ∆(3.19)

Figura 3.15: Combinação do índice de Theil com o utilitarismo

O corte do gráfico tridimensional da função para as variáveis u1 e u2:

Figura 3.16: Corte do gráfico tridimensional da função do índice de Theil com o utilitarismo

O índice de Theil é uma escolha recomendada na medida que tem uma estrutura bastante flexível [1].

É também uma ferramenta adequada para dados com uma certa hierarquia, pois pode ser realizada para

diversos componentes, dividindo a análise em grupos. Contudo, apresenta uma grande desvantagem, os

seus valores nem sempre são comparáveis através de diferentes unidades. É complexo para calcular e

interpretar, difere bastante quando a distribuição varia sem ter em conta a variação na distribuição dos

valores [23].

22

3.4.4 Modelos utilitaristas

No seu trabalho, Hooker e Williams utilizam o modelo utilitarista combinado com a função de equidade.

Nesta dissertação também será empregue a mesma função. Segue-se uma breve referência ao modelo de

utilidade.

Funções de utilidade

A função representativa da utilidade usada na programação matemática é a de Nicholas Bernoulli (1713)

[4], proposta pelo mesmo e mais tarde resolvida por Daniel Bernoulli (1738). A teoria da utilidade

esperada está presente em análises de escolhas com risco e possíveis resultados multi dimensionais.

A formulação mais conhecida das funções de utilidade é a utilidade aditiva de Von Neumann-Morgenstern

[28], que consiste na aplicação da utilidade esperada de Bernoulli. O seu método de comparação envolve a

consideração de probabilidades. Se um indivíduo consegue escolher entre vários eventos aleatórios, então

é possível compara-los aditivamente.

A função de utilidade esperada depende de quatro axiomas [28], plenitude, transitividade, convexidade

ou continuidade e independência:

Axioma 3.4.1 (Plenitude). Para quaisquer dois eventos aleatórios x e y, uma das situações ocorre:

x ≺ y, y ≺ x, ou x ∼ y

A plenitude assume que um indivíduo tem as suas preferências bem definidas.

Axioma 3.4.2 (Transitividade). Se x � y e y � z, então x � z.

A transitividade assume que as preferências são consistentes entre três opções quaisquer.

Axioma 3.4.3 (Convexidade / Continuidade). Se x � y � z, então existe uma probabilidade p ∈ [0, 1]

tal que px+ (1− p)z ∼ y.

A continuidade assume que existe um ponto entre “estar melhor que” e “estar pior que” com uma

dada opção no meio. Um axioma alternativo à continuidade, e que não envolve uma equidade precisa, é

a propriedade Arquimediana:

Axioma 3.4.4 (Propriedade Arquimediana). Se x ≺ y ≺ z, então existe uma probabilidade ε ∈ (0, 1) tal

que (1− ε)x+ εz ≺ y ≺ εx+ (1− ε)z.

Qualquer separação nas preferências pode ser mantida sob um pequeno desvio nas probabilidades.

Axioma 3.4.5 ( Independência). Se x ≺ y, então para qualquer z e p ∈ (0, 1], px+(1−p)z ≺ py+(1−p)z.

A independência das alternativas irrelevantes assume que uma preferência se mantém independente-

mente da possibilidade de outro resultado.

Teorema 3.4.1. Para qualquer agente racional que satisfaça os quatro axiomas, existe uma função u

que atribui a cada resultado A um número real u(A) tal que para cada dois eventos aleatórios:

x ≺ y se, e só se, E(u(x)) < E(u(y))

23

onde E(u(x)) denota o o valor esperado de u em x onde :

E(u(x)) = p1u(A1) + ...+ pnu(An)⇔ U =∑i

piAi

Teorema 3.4.2 (Utilidade Esperada, von Neumann e Morgenstern 1974). Uma função de utilidade

U : P → R é uma funções de utilidade esperada se existirem números de (u1, ..., un) para cada um dos N

resultados (x1, ..., xn) tal que para cada p ∈ P,U(p) =∑ni=1 pi · ui [24]

Proposição 3.4.1 (Proposição). Supondo que U : P → R é uma representação da utilidade esperada da

relação de preferências � em P . Então V : P → R é uma representação da utilidade esperada de � se e

só se existirem escalares a e b > 0 tal que V (p) = a+ bU(p) para todo o p ∈ P .

Demonstração 3.4.1 (Demonstração). Supondo que U é uma representação da utilidade esperada de

�, e U(p) =∑i piui.

Supondo V = a + bU . Porque b > 0, se U(p′) ≥ U(p), então V (p′) ≥ V (p), e V também representa

�. Assim, V tem uma forma de utilidade esperada pois, se definir-se vi = a+ bui para todo o i = 1, ...n,

tem-se:

V (p) = a+ bU(p) = a+ b ·n∑i=1

piui =

n∑i=1

pi(a+ bui) =

n∑i=1

pivi

(⇒) Supondo que V é uma representação de utilidade esperada de �. Seja p, p ∈ P as lotarias tal que

p � p � p para todo o p ∈ P . (Existe uma melhor e uma pior lotaria porque é assumido que o número

de lotarias é finito). Se p ∼ p , então U e V são constantes sobre P e o resultado é trivial. Assume-se

assim p � p. Então dado p ∈ P , existe um λp ∈ [0, 1] tal que:

U(p) = λpU(p) + (1− λp)U(p).

então:

λp =U(p)− U(p)

U(p)− U(p).

agora, porque p � λpp+ (1− λp)p, tem-se:

V (p) = V (λpp+ (1− λp)p) = λpV (p) + (1− λp)V (p).

definindo :

a = V (p)− U(p)beb =V (p)− V (p)

U(p)− U(p).

é fácil de verificar que V (p) = a+ bU(p) [24].

24

3.5 Conclusão

A economia recorre a teoremas matemáticos para validar conceitos e descreve problemas usando técnicas

de álgebra matricial, cálculo diferencial e integral e equações diferenciais, entre outros. Uma das vantagem

que surge desta abordagem é o facto de se formularem as relações teóricas com rigor, generalização e

simplicidade [6]. Na resolução de problemas de otimização, por vezes, ao contrário de se escolher uma

das medidas de equidade ou de iniquidade, especifica-se uma função de bem estar social e deriva-se uma

função de equidade ou de iniquidade aproximada.

Estes modelos são apenas alguns de entre as muitas possibilidades existentes. Segundo Hooker e

Williams, o estudo e adaptação da função de equidade usada no seu artigo é uma escolha entre diversas

opções, outras poderiam ter sido feitas. Esta escolha depende dos conhecimentos de cada um e de como

cada pessoa interpreta e decide representar o seu modelo equitativo. Depende também do exemplo onde

se aplica o modelo pois as funções são principalmente feitas para se adaptarem, cada uma, a uma área

de eleição.

Deste modo, conclui-se que a função adequada para a abordagem que se segue, a alteração do modelo

de Hooker e Williams, é uma função de equidade adaptada ao problema da distribuição de recursos na área

da saúde. O capítulo seguinte explora os resultados originados pela substituição da função Rawlsiana.

25

Capítulo 4

Modelo alternativo

4.1 Introdução

Após a análise realizada nos capítulos anteriores, aplicam-se agora os conhecimentos ganhos. Em análise

está o artigo de J.N.Hooker e H.P.Williams [18]. Neste capítulo é realizada uma breve introdução e

explicação do modelo usado no artigo, destacando os resultados obtidos no mesmo. Um novo modelo é

então sugerido, alternativamente ao usado por Hooker e Williams assim como um novo método para a

linearização e resolução do problema. Procede-se às transformações consideradas necessárias no modelo

para a aplicação do novo método, o método da restrição - ε, ao exemplo da distribuição dos recursos na

saúde. O algoritmo do novo modelo é implementado no programa CPLEX, seguido de uma análise dos

resultados obtidos.

4.2 Modelo inicial

Hooker e Williams formulam um modelo PLIM para o problema de duas pessoas já referido:

max z

sujeito a :

z 6

2 min{u1, u2}+ ∆ se |u1 − u2| 6 ∆

u1 + u2 caso contrário

u1, u2 > 0

(4.1)

Usando a definição de Jeroslow ([20],[21]) para que o problema seja representado de forma PLIM, o seu

hipografo deve ser a união de um número finito de poliedros com as mesmas direções de recessão. Se

o poliedro não tiver as mesmas direções de recessão, então adicionam algumas restrições para igualar

os cones de recessão. Assim definem o hipografo de (4.1) como a união dos dois poliedros definidos

respetivamente por dois conjuntos disjuntos: {z 6 2u1+δ; z 6 2u2+∆;u1, u2 > 0} e {z 6 u1+u2;u1, u2 >

0}. O primeiro conjunto corresponde ao caso max min e o segundo ao caso utilitariano. Os cones

26

de recessão são definidos por vetores que podem ser combinados no mesmo ao adicionar a restrição

u1−u2 6M e u2−u1 6M . O hipografo fica assim representado pelo método das penalidades. Colocam

também a hipótese de dar aos poliedros o mesmo cone de recessão, impondo limites u1, u2 6 M . O

método das penalidades é uma formulação afinada de (4.1) [27], ou seja, é a relaxação contínua, mais

apertada possível [27], onde foram colocadas restrições para apertar o poliedro das restrições. A relaxação

contínua descreve um poliedro cuja projeção nas variáveis originais é o fecho convexo do hipografo.

O ponto seguinte no artigo é a passagem da formulação do problema de duas pessoas para o caso geral

com n indivíduos. Ao generalizarem, o problema (4.1) passa a ter apenas uma função objetivo. Pode-se

mostrar que a desigualdade anterior é equivalente a:

z 6 ∆ + 2umin + max{0, u1 − umin −∆}+ max{0, u2 − umin −∆} , u1, u2 6 0 (4.2)

onde umin = min{u1, u2}. Cada pessoa i faz uma contribuição utilitarista se ui diferir de umin mais de

∆. As conclusões continuam para o caso de, se u1 > u2 + ∆, o primeiro termo max de (4.2) contribui

com u1 − umin − ∆ e o segundo termo max não contribui, ficando u1 + u2. Similarmente para o caso

u2 > u1 + ∆. Caso contrário ambos os termos max anulam-se.

Chega-se assim à seguinte generalização do modelo de Hooker e Williams:

z 6 (n− 1)∆ + numin +

n∑i=1

max{0, ui − umin −∆} , ui 6 0, para todo o i (4.3)

pegando no método das penalidades já formulado:

uj − ui 6M, para todo o i, j (4.4)

Hooker e Williams formulam o problema como PLIM. Baseando-se numa união de poliedros similar

à usada no caso de n = 2, resultando num problema com soluções binárias exponenciais com muitas

variáveis 0-1. Assim utilizam um modelo mais compacto para maximizar z sujeito a:

z 6 (n− 1)∆ +∑ni=1 vi

ui −∆ 6 vi 6 ui −∆δi, para todo o i

w 6 vi 6 w + (M −∆)δi, para todo o i

ui > 0, δi ∈ {0, 1}, para todo o i

(4.5)

onde δi é 0 quando ui−umin < ∆ e 1 caso contrário. O artigo demonstra, como Teorema 1, que o modelo

(4.5) é uma formulação correta do problema (4.3) com o método das penalidades (4.4) e prova como a

relaxação da programação linear descreve o fecho convexo do conjunto admissível (em anexo).

Contudo, pensam ainda na hipótese frequente das alocações dos recursos serem feitas a grupos ou

classes de beneficiários em vez de atribuídas a indivíduos. As classes geralmente variam em tamanho.

Esta situação pode ser modelada ao introduzir uma variável de utilidade ui para cada indivíduo e impondo

restrições laterais que requerem que os indivíduos, dentro de uma classe, recebam as mesmas distribuições.

27

Pode-se concluir que, se os grupos forem muito grandes, isto resulta num modelo PLIM com uma vasta

dimensão. Como solução constroem um modelo atribuindo utilidades aos grupos e não a indivíduos,

mesmo quando os grupos têm dimensões diferentes.

Supõe-se que existem m grupos de beneficiários e cada grupo i tem uma dimensão ni. Uma vez que

cada membro do grupo recebe a mesma distribuição, separam a utilidade atribuída igualmente por todos

os membros do mesmo grupo. Seja ui a utilidade per capita no grupo i, tal que a utilidade total do grupo

é de niui. O problema de otimização maximiza z sujeito a:

z 6 (∑mi=1 ni − 1)∆ + (

∑mi=1 ni)umin +

∑mi=1 ni(ui − umin −∆)+

uj − ui 6M, para todo o i

ui > 0, para todo o i

(4.6)

onde umin = minj{uj} e (ui − umin −∆)+ são valores positivos.

O problema PLIM para a questão multigrupo é derivado do problema para dois grupos:

max z sujeito a:

z 6 (n1 + n2 − 1)∆ + (n1 + n2)umin + n1(u1 − umin −∆)+ + n2(u2 − umin −∆)+

u1 − u2 6M, u2 − u1 6M

u1, u2 > 0

(4.7)

e fica na forma:

max z sujeito a:z 6 (

∑i ni − 1)∆ +

∑ni=1 nivi (a)

ui −∆ 6 vi 6 ui −∆δi, para todo o i (b)

w 6 vi 6 w + (M −∆)δi, para todo o i (c)

ui > 0, δi ∈ {0, 1}, para todo o i

(4.8)

estes modelos são demonstrados com teoremas que podem ser encontrados em anexo. O modelo (4.8)

foi implementado no CPLEX para melhor compreensão e comparação dos resultado com o novo modelo

sugerido.

Assim termina a breve referência e o resumo do artigo em análise. Hooker e Williams aplicam o

modelo (4.8) no exemplo da saúde referenciado mais à frente. Conclui-se assim que estes modelos foram

bem formulados. A questão está na sua aplicação e se a função representativa do problema de equidade

foi de facto a melhor escolha.

28

4.3 Alterações no modelo

As alterações ao modelo são sugeridas com o propósito de resolver e obter melhores resultados para

o problema proposto. Como Hooker e Williams sugerem ao longo do artigo, há pontos que não estão

completamente esclarecidos ou que poderiam tomar outras formas. Entre eles, está a definição da função

de equidade e uso do parâmetro ∆. É também posto em causa o modo como o artigo lineariza duas

funções através da imposição de um parâmetro α. O objetivo é combinar uma função de equidade

com uma função de utilidade onde a primeira é uma função max min e a segunda um somatório de

valores constantes. O parâmetro α, que para os autores é difícil de justificar, não está medido na mesma

medida que as utilidades. Este processo pode deixar de parte algumas soluções que poderiam estar mais

adequadas na tomada de decisão. O modelo sofre de perda de soluções, mais concretamente, das soluções

dominadas e não suportadas. Esta perda pode levar a más escolhas e a más decisões pois nem sempre o

ideal é a solução ótima, tirando, a quem toma a decisão, a possibilidade de escolher entre um conjunto

mais vasto de soluções. Assim sendo, é importante analisar outras abordagens com diferentes métodos de

otimização. Como concluído no capítulo anterior, a escolha adequada, tendo em conta o exemplo onde

vai ser aplicado o novo modelo, é uma função de equidade adaptada ao problema.

O exemplo escolhido e usado por Hooker e Williams é o da distribuição de recursos na área da saúde.

Dado que esses recursos serão disponibilizados para um número limitado de tratamentos, a principal

questão é quem deve receber o tratamento de entre os grupos de indivíduos, sendo estes indivíduos can-

didatos que podem obter utilidades diferentes. Os tratamentos são: o pacemaker para bloqueio cardíaco

atrioventricular, a substituição da anca, a substituição da válvula para estenose aórtica, a revasculariza-

ção do miocárdio para a doença do principal esquerdo, a revascularização do miocárdio para a doença

tri-arterial, a revascularização do miocárdio para a doença bi-arterial, o transplante de coração, o trans-

plante de rim e a diálise renal. Quem deve receber o tratamento tendo em conta o orçamento disponível?

Dependendo do prognóstico e do benefício tirado dos vários tratamentos, o modelo é construído à volta

do custo por "QALY"(ganho líquido médio de cada indivíduo). Este QALY é providenciado por uma

única fonte, Briggs e Gray [5]. O modelo do artigo varia entre uma atribuição do tratamento equitativa

por todos e uma atribuição utilitarista, ou seja, de modo a maximizar a utilidade obtida na realização

do tratamento dos indivíduos. O que comanda esta variação, a passagem de uma função para outra, é

o já referenciado, parâmetro ∆. A utilidade é aqui o ganho líquido médio, medido em QALYs para um

membro do gruo i quando o tratamento é administrado, mais o ganho quando não o é. Assim a utilidade

per capita de um grupo i é:

ui = qiyi + ai

onde yi é a variável binária que toma o valor de 1 quando o tratamento é atribuído ao indivíduo e 0 caso

contrário. ai é a QALYs média que resulta da gestão médica do tratamento em questão, com ou sem

intervenção. Ficando assim a maximização da função de utilidade, z1:

max z1 =

n∑i

(qiyi + ai)

29

O modelo proposto sugere uma alteração numa das funções, a função de equidade. Mantendo a função de

utilidade, que já se encontra na forma comum, a função de equidade é alterada para uma mais coerente

com a amostra e representativa das relações equitativas.

A amostra está dividida em 9 tratamentos diferentes que por sua vez estão divididos em subgrupos,

correspondentes a candidatos com mais ou menos necessidades, numa escala que pode ir de 1 a 12. De

acordo com a definição de equidade, todas as intervenções necessitam de pelo menos um subgrupo que

receberá o tratamento. A função anterior, o max min das utilidades, é substituída por uma função de

equidade que selecciona no mínimo um subgrupo de candidatos de entre os diversos subgrupos de pessoas

candidatas aos tratamentos. Após a análise das funções de equidade assim como de iniquidade, a função

ideal obtida é aqui representada por z2 e o objetivo é maximizar o mínimo:

max min z2 =

m∑k=1

Mk

mkn∑j=mki

yj , k = 1, ...,m, j = mki, ...mkn (4.9)

onde M é uma penalização imposta ao modelo, caso este escolha os tratamentos com um custo menor

ou que se limitam a maximizar a utilidade. m = 9 pois representa os tratamentos possíveis e mkn, a

variação dos subgrupos, que pode ir de 1 a 12. As restrições são as utilizadas no modelo inicial (utilidades

positivas ou nulas) com o acréscimo da restrição orçamental e da imposição de, pelo menos, um subgrupo

em cada grupo receber o tratamento:

∑ni (niciyi) 6 B∑mknj=mki yj > 1

(4.10)

onde ci é o custo adicionado por paciente ao administrar o tratamento. O orçamento disponível, B é

correspondente a 3 000 000 libras.

4.4 Modelo generalizado

O modelo proposto surge da adaptação às funções de utilidade e de equidade gerais. Estas tomam uma

forma abstrata de modo a serem flexíveis e maleáveis para se adaptarem a diversas situações. A função

de utilidade original (de Hooker e Williams) é o somatório de todas as utilidades enquanto que a função

de equidade é a maximização da utilidade mínima de entre os indivíduos:

maxU(u) =

∑ni=1 ui

max min{ui} i = 1, ..., n

ui > 0

(4.11)

Nas alterações ao modelo as funções tomam uma forma específica adequada ao problema. A função de

equidade proposta toma a forma:

30

maxU(u) =∑ni=1 ui

max min∑mk=1Mk

∑mknj=mki yj i = 1, ..., n, k = 1, ...,m, j = mki, ...mkn

ui > 0

M > 0

yi ∈ {0, 1}

(4.12)

Mk representa a penalidade atribuída a cada grupo k. Os grupos podem ainda dividir-se em subgrupos

mkn.

O método proposto é o uso do método da restrição - ε. Este método substituí o método de otimização

utilizado no artigo. Vai permitir encontrar soluções que poderão ser melhores que as obtidas pelo método

PLIM, encontrando também soluções que, embora não sejam ótimas, pode ser incluídas na escolha.

O método da restrição - ε para o modelo inicial, o mínimo das utilidades e o somatório das utilidades,

resultam em:

maxα

sujeito a:

α 6 ui, i = 1, ..., n

U(u) =∑ni=1 ui

U(u) > ε

ui > 0, i = 1, ..., n

(4.13)

Com a aplicação do método da restrição - ε, para a linearização das duas funções sugeridas, surge o novo

modelo:

maxα

sujeito a :

α 6 z2

z1 =∑ni (qiyi + ai)

z1 > ε

z2 =∑mk=1Mk

∑mknj=mki yj

ui > 0∑ni (niciyi) 6 B∑mknj=mki yj > 1

(4.14)

O método da restrição - ε permite alcançar um maior conjunto de soluções de Pareto, apanhando também

soluções dominadas e fracamente dominadas. Assim, em vez da escolha do parâmetro ∆ para variação

31

compromisso entre equidade e utilidade, tem-se acesso também a mais soluções e opções de escolha entre

a combinação dos dois objetivos. Isto permite uma análise mais justa do caso e não depende tanto de

juízos pessoais como acontecia na escolha da solução sugerida pelo artigo.

O modelo foi implementado no programa da IBM, CPLEX.

4.5 Análise dos dados

No artigo em estudo, as conclusões tiradas estão de acordo com o modelo (6), com a variação da

multiplicação de ni nos somatórios, permitindo assim uma formulação multigrupo. Os dados usados, e

que também serão os usados no novo modelo, são os da Tabela 1. Existem nove tipos de tratamentos,

como referido, e as dimensões dos grupos são uma aproximação baseada em várias estimativas da frequên-

cia relativa de cada intervenção nos Estados Unidos. Os grupos correspondentes aos pacemakers, e às

substituições da válvula aórtica, estão divididos em três subgrupos, onde o subgrupo B representa o custo

médio por QALY reportado por Briggs e Gray [5] e os grupos A e C refletem desvios da média e permi-

tem aos decisores políticos considerarem diferentes prognósticos entre pacientes com a mesma doença. As

nove categorias de candidatos para CABGs, cirurgias de revascularização miocárdica, são explicitamente

distinguidos por Briggs e Gray, e os custos por QALY reflectem as suas estimativas. Os candidatos à

diálise renal são categorizados por esperança de vida útil enquanto estão em diálise, para refletir o facto

de que, o custo por paciente, assim como a QALY, ganha depende do tempo de previsão de sobrevivência

do paciente. O tamanho relativo de cada categoria é baseado nas taxas de sobrevivência reportadas nos

Estados Unidos pelo "National Kidney and Urologic Diseases Information Clearinghouse"[26]. O custo

anual por paciente é derivado de três fatores. Da estimativa de Briggs e Gray de 14 000 libras por QALY,

de uma média de 0.688 QALYs por ano de diálise, baseado na convenção para uma escala de 0-1 do

Índice de bem estar para os pacientes reportado em Evans et al. [12] que Briggs e Gray citam como fonte,

e por último, uma média de 0.85 anos adicionais de vida obtidos por cada ano gasto em diálise. Isto

resulta num custo de diálise anual per capita de (14000)(0.688)(0.85), ou aproximadamente 8200 libras.

Algumas categorias são ainda subdivididas em prognósticos devido a um alto custo por paciente, pois

caso contrário, financiar uma única categoria iria consumir uma grande fração do orçamento.

A QALY esperada sem intervenção, αi, no novo modelo chamado de ai, depende inteiramente das

características da população, tais como, idade, estado de saúde e ambiente onde vivem. Os dados utiliza-

dos não representam nenhuma população em particular, são selecionados para representar um conjunto

possível de circunstâncias.

32

Intervenção Custo porpessoa ci(£)

QALYsganhas qi

Custo porQALY(£)

QALYssem in-tervençãoai

Tamanhodo sub-gruponi

Pacemaker para bloqueio cardíaco atri-oventricularSubgrupo A 3,500 3 1,167 13 35Subgrupo B 3,500 5 700 10 45Subgrupo C 3,500 10 350 5 35Substituição da ancaSubgrupo A 3,000 2 1,500 3 45Subgrupo B 3,000 4 750 4 45Subgrupo C 3,000 8 375 5 45Substituição da válvula para estenoseaórticaSubgrupo A 4,500 3 1,500 2.5 20Subgrupo B 4,500 5 900 3 20Subgrupo C 4,500 10 450 3.5 20Revascularização do miocárdio para adoença principal esquerdoAngina suave 3,000 1.25 2,400 4.75 50Angina moderada 3,000 2.25 1,333 3.75 55Angina severa 3,000 2.75 1,091 3.25 60Revascularização do miocárdio para adoença tri-arterialAngina suave 3,000 0.5 6,000 5.5 50Angina moderada 3,000 1.25 2,400 4.75 55Angina severa 3,000 2.25 1,333 3.75 60Revascularização do miocárdio para adoença bi-arterialAngina suave 3,000 0.25 12,000 5.75 60Angina moderada 3,000 0.75 4,000 5.25 65Angina severa 3,000 1.25 2,400 4.75 70Transplante de coração 22,500 4.5 5,000 1.1 2Transplante de rimSubgrupo A 15,000 4 3,750 1 8Subgrupo B 15,000 6 2,500 1 8Diálise renalSubgrupo A 5,000 0.1 50,000 0.3 8Sobrevivência de 1 - 2 anosSubgrupo B 12,000 0.4 30,000 0.6 6Sobrevivência de 2 - 5 anosSubgrupo C 20,000 1.2 16,667 0.5 4Subgrupo D 28,000 1.7 16,471 0.7 4Subgrupo E 36,000 2.3 15,652 0.8 4Sobrevivência de 5 - 10 anosSubgrupo F 46,000 3.3 13,939 0.6 3Subgrupo G 56,000 3.9 14,359 0.8 2Subgrupo H 66,000 4.7 14,043 0.9 2Subgrupo I 77,000 5.4 14,259 1.1 2Sobrevivência de pelo menos 10 anosSubgrupo J 88,000 6.5 13,538 0.9 2Subgrupo K 100,000 7.4 13,514 1 1Subgrupo L 111,000 8.2 13,537 1.2 1

Tabela 4.1: Dados do exemplo da saúde

33

4.6 Implementação do modelo PLIM do artigo

Foi implementado no CPLEX o modelo PLIM (4.8) do artigo em estudo. Os resultados obtidos foram os

esperados, contudo as variações possíveis no modelo estão apenas em torno da variável ∆. As soluções

eram vastas, existindo não dominadas, suportadas e não suportadas, no entanto o modelo não encontrava

as soluções não dominadas e não suportadas.

4.7 Resultados

Os resultados obtidos no artigo usando o modelo PLIM, são um conjunto de variáveis binárias que de-

terminam quais os grupos que devem receber os tratamentos determinado de forma equitativa, ou de

forma utilitariana, em função de ∆. Concluem que, combinar equidade e eficiência leva a interessantes

e inesperados resultados. O novo modelo apresenta resultados diferentes na medida em que o conjunto

de solução não é composto apenas por variáveis binárias. Este vai variar de acordo com um parâmetro,

a variável M. Defini-la otimamente depende dos resultados obtidos, para tal realizaram-se algumas simu-

lações. A atribuição do parâmetro M é dada em função dos custos por indivíduos, com valores maiores

para tratamentos de um custo menor e valores mais baixos para tratamentos com um custo maior. Deste

modo, permite ao modelo tomar decisões mais justas e não escolher preferencialmente os tratamentos

que minimizam o custo. De notar que as opções para o parâmetro M são múltiplas, tendo-se optado por

começar com uma simulação numa escala de 0 a 10. M toma assim os valores:

M = [9, 10, 7, 10, 10, 10, 1, 2, 5]

Os resultados obtidos gráficamente são:

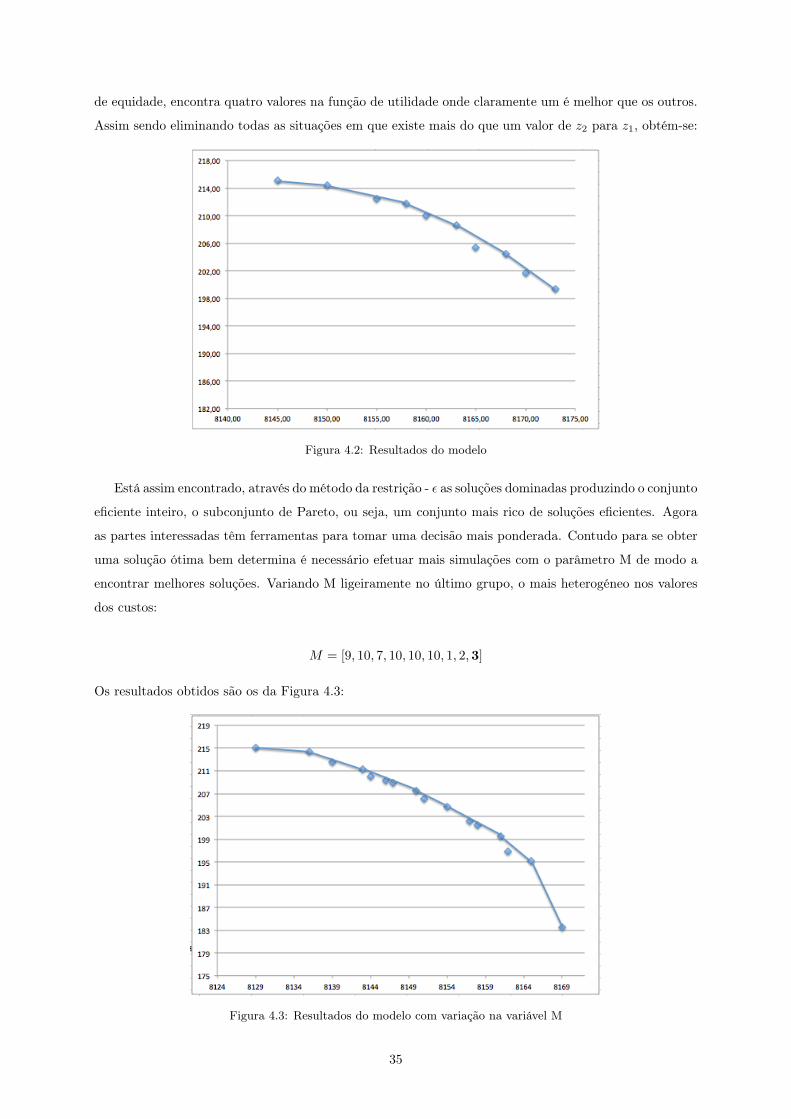

Figura 4.1: Resultados do modelo

Na Figura 4.1 verificam-se diversas soluções dominadas. Para o valor máximo da função z1, a função

34

de equidade, encontra quatro valores na função de utilidade onde claramente um é melhor que os outros.

Assim sendo eliminando todas as situações em que existe mais do que um valor de z2 para z1, obtém-se:

Figura 4.2: Resultados do modelo

Está assim encontrado, através do método da restrição - ε as soluções dominadas produzindo o conjunto

eficiente inteiro, o subconjunto de Pareto, ou seja, um conjunto mais rico de soluções eficientes. Agora

as partes interessadas têm ferramentas para tomar uma decisão mais ponderada. Contudo para se obter

uma solução ótima bem determina é necessário efetuar mais simulações com o parâmetro M de modo a

encontrar melhores soluções. Variando M ligeiramente no último grupo, o mais heterogéneo nos valores

dos custos:

M = [9, 10, 7, 10, 10, 10, 1, 2,3]

Os resultados obtidos são os da Figura 4.3:

Figura 4.3: Resultados do modelo com variação na variável M

35

Com este conjunto de valores obtêm-se mais soluções para M, contudo os valores máximos da função

z1 diminuíram ligeiramente. Mais uma vez, o modelo só apanharia 8 das 16 soluções, 50% das soluções

seriam deixadas de fora, tornando assim a situação mais grave.

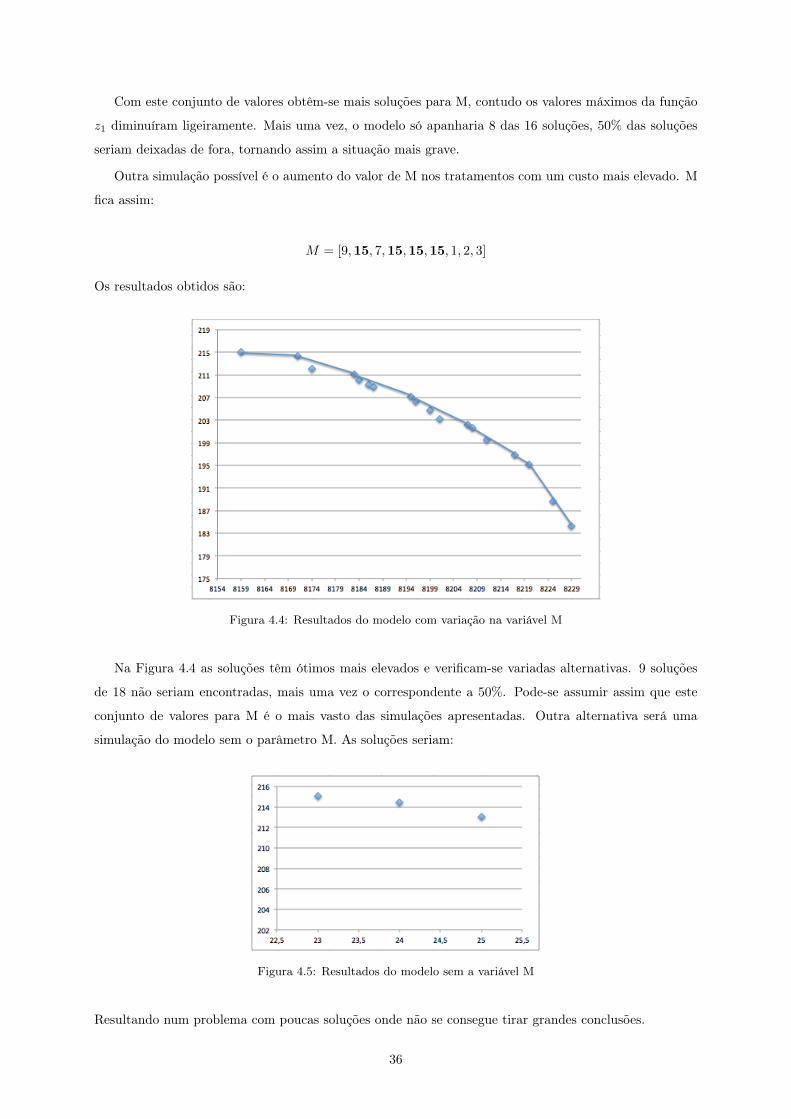

Outra simulação possível é o aumento do valor de M nos tratamentos com um custo mais elevado. M

fica assim:

M = [9,15, 7,15,15,15, 1, 2, 3]

Os resultados obtidos são:

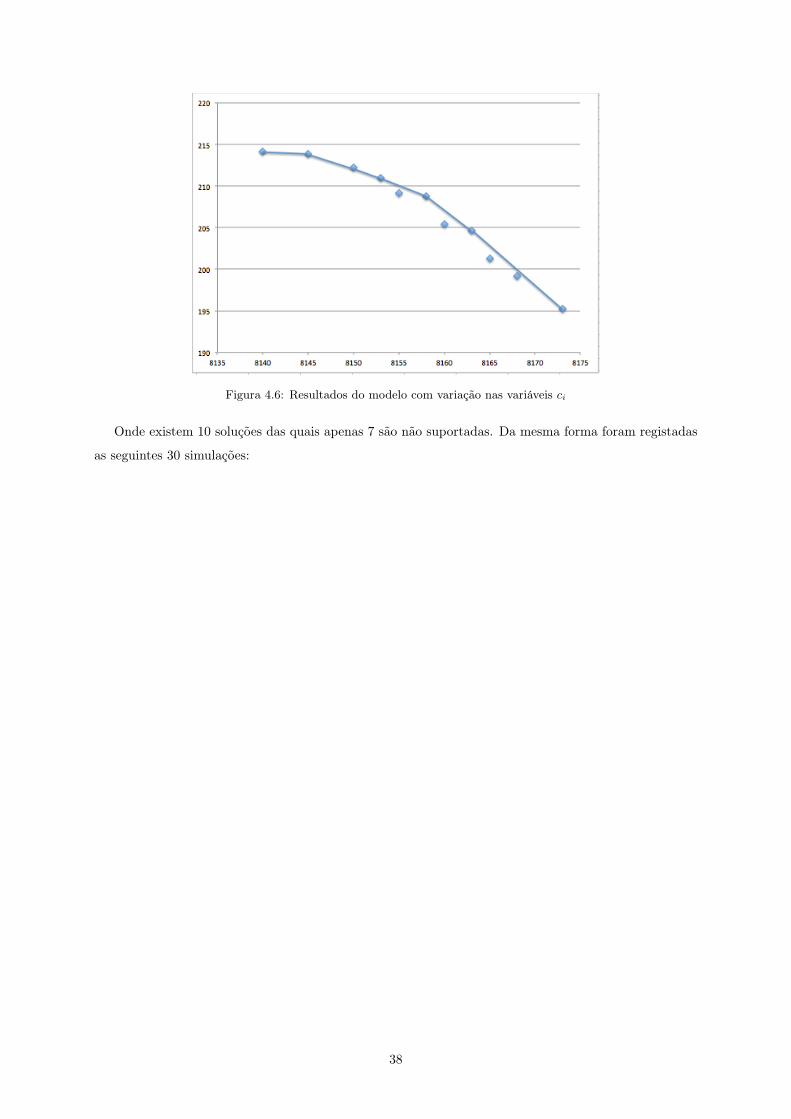

Figura 4.4: Resultados do modelo com variação na variável M

Na Figura 4.4 as soluções têm ótimos mais elevados e verificam-se variadas alternativas. 9 soluções

de 18 não seriam encontradas, mais uma vez o correspondente a 50%. Pode-se assumir assim que este

conjunto de valores para M é o mais vasto das simulações apresentadas. Outra alternativa será uma

simulação do modelo sem o parâmetro M. As soluções seriam:

Figura 4.5: Resultados do modelo sem a variável M

Resultando num problema com poucas soluções onde não se consegue tirar grandes conclusões.

36

4.7.1 Abordagem estatística

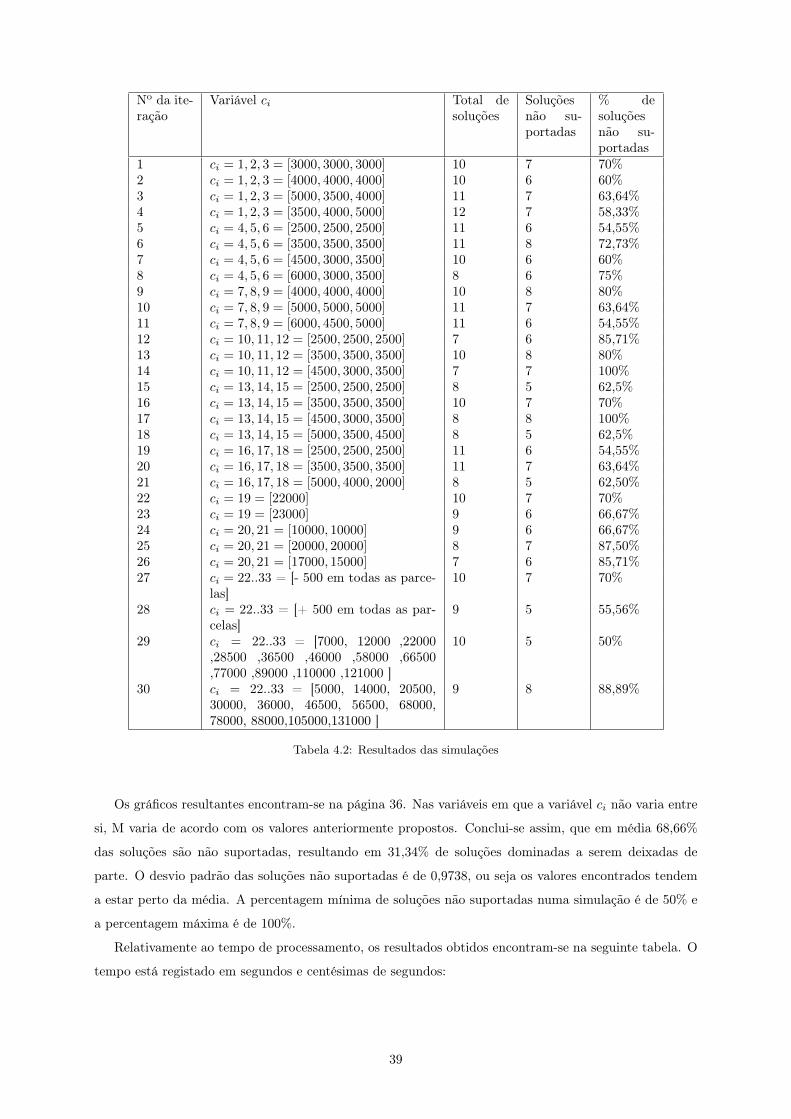

Contudo, não é apenas em torno da variável M que se podem tirar conclusões sobre o novo modelo.

Outra análise realizada é a da variação dos custos ci. Ao variar dentro dos subgrupos, ou seja, dentro de

cada tratamento, realizaram-se 30 simulações obtendo, de acordo com o método da restrição - ε, variáveis

dominadas e não dominadas, ótimas e não ótimas. O objetivo é a realização de uma análise estatística em

torno das variáveis não dominadas e não suportadas. Com esta aplicação aparecem as varáveis dominadas