modelo de previsão de vendas para bens de capital industriais · participação da equipe de...

TRANSCRIPT

Modelo de Previsão de Vendas para Bens de Capital Industriais

Insper Working PaperWPE: 333/2014

Adriana Bruscato BortoluzzoDanny Pimentel ClaroJorge Aparecido da Silva

MODELO DE PREVISÃO DE VENDAS PARA BENS DE CAPITAL INDUSTRIAIS

Adriana Bruscato Bortoluzzo1

Danny Pimentel Claro1

Jorge Aparecido da Silva1

RESUMO

O objetivo deste trabalho é o desenvolvimento de um modelo de previsão de vendas para bens

de capital industriais. São propostas nove hipóteses para a construção do modelo, sete

operacionalizadas a partir de variáveis sobre condições do ambiente econômico e origens de recursos

para os investimentos, e duas a partir de variáveis internas da empresa alvo do estudo. Para o

desenvolvimento do trabalho, utilizam-se dados mensais de volume de vendas, número de propostas

de fornecimento emitidas, e investimentos em comunicação de marketing de uma empresa

representativa do segmento, analisados em modelos de séries temporais com regressão (modelos de

função de transferência), com variáveis estabilizadas através de transformações log-retorno. Os

resultados obtidos comprovam a importância de fatores tais como a taxa de juros, a taxa de câmbio, a

existência de linhas especiais de financiamento e o fluxo de entrada de investimentos estrangeiros na

criação de um ambiente propício para a realização de vendas de bens de capital, além de dar suporte à

importância dos investimentos em propaganda, por vezes contestados quanto à eficácia na geração de

vendas no mercado industrial.

ABSTRACT

The objective of this work is to develop a sales forecasting model for industrial capital goods.

Nine hypotheses are proposed to develop the model, seven operationalized from economic

environment data and sources of funds for investments, and two from the target company's internal

database. For the work development, monthly data of sales volume, number of offers issued, and

investments in marketing communication are taken from a representative company in the industrial

capital goods segment, analyzed in time series models with regression (transfer function models) and

variables stabilized through log-return transformation. The results confirm the importance of factors

such as interest rate, exchange rate, the existence of special financing programs and the inflow of

1 Insper Instituto de Ensino e Pesquisa

1

foreign investment in creating the right environment to sales realization, and support the importance of

investments in advertising, sometimes subject of controversy regarding the real importance in

generating sales within the industrial market.

1. Introdução

Previsões de vendas têm papel central não apenas para as funções de marketing, mas são

cruciais para várias decisões dentro da empresa, tais como planejamento de capacidade,

investimento em ativos, estoque, entre outras atividades corporativas (HERBIG, MILEWICZ

e GOLDEN, 1994; MOTTA, 1986). Erros em previsão de vendas podem afetar seriamente o

retorno sobre investimentos de capital, efeito verificado empiricamente por Soares, Coutinho

e Martins (2007), por exemplo. A previsão do volume de vendas é uma das principais

entradas na elaboração dos orçamentos operacionais da empresa, os quais por sua vez

desempenham funções de planejamento, motivação e avaliação dentro da empresa

(BARRETT e FRASER III, 1977). Erros de previsão de volumes de venda podem causar

diversos impactos negativos na empresa, abrangendo instabilidade de atendimento de

cronogramas de entrega, perda de capacidade por superlotação (excesso de material em

processo) ou uso não otimizado da capacidade, excesso e obsolescência de estoque, redução

de lucratividade e perda de vendas por falta de capacidade (KERKKÄNEN, KORPELA e

HUISKONEN, 2009).

Para bens industriais, naturalmente existe uma grande flutuação no volume de vendas de

entre os altos e baixos do ciclo de negócios, o que significa isoladamente um grande desafio

para previsão de demanda. De acordo com o IMCRB - Industrial Marketing Comitte Review

Board (1954), bens industriais são aqueles usados na produção de outros bens (sejam de

consumo ou industriais). Porém, a definição de bens industriais proposta pelo IMCRB é

abrangente e engloba tanto bens de capital como bens de consumo industrial. Pacagnella Jr. et

al (2010) utilizam a definição de bens de capital para fins industriais baseada na classificação

apresentada pelo IBGE como bens utilizados tipicamente em empresas industriais e que

atuam diretamente sobre a transformação física dos insumos, sendo subdivididos em (i)

seriados (como, por exemplo, chaves de fenda, martelos, serras manuais, etc.) e (ii) não

2

seriados, ou seja, feitos por encomenda (caldeiras, redutores de velocidade, fornos industriais,

etc.).

Baseando-se nesta classificação, o objetivo deste trabalho é desenvolver um modelo de

previsão para o volume de vendas de bens de capital industriais não seriados. A demanda

desses bens caracteriza-se pela forte dependência da propensão a investimentos, por sua vez

gerada por uma necessidade de ampliação ou modernização da capacidade produtiva instalada

em uma empresa industrial. O desenvolvimento do modelo busca explicar quais fatores

conjunturais mais impactam sobre essa propensão de investimento. Também são examinados

os impactos da quantidade de propostas de fornecimento emitidas e dos investimentos em

publicidade na geração de vendas.

Para a análise realizada são utilizados dados conjunturais públicos e dados internos de

uma empresa representativa do setor, que não aplica modelos quantitativos em sua previsão

de vendas. A previsão para essa empresa baseia-se unicamente em opiniões pessoais dos

principais executivos do negócio, que por sua vez são baseadas em informações coletadas da

imprensa especializada aliadas à soma da experiência dos executivos da área comercial obtida

da convivência com os clientes no mercado. O exercício mensal de previsão de vendas com

aplicação dessa metodologia resulta, muitas vezes, em grandes desvios e dificuldade de

antecipação de tendências, em especial frente a variações ambientais.

2. Revisão de Literatura

A previsão de vendas de bens de consumo foi exaustivamente trabalhada pela literatura,

mas a previsão de bens e projetos fornecidos por encomenda foi muito pouco explorada, e os

trabalhos encontrados no período de realização da pesquisa bibliográfica para este trabalho

apresentam limitações de aplicação. A maioria dos trabalhos publicados que procuraram

desenvolver modelos de previsão de vendas buscou a explicação do comportamento da venda

pela própria evolução da série temporal, ou pela análise conjunta de variáveis internas à

empresa apenas, tais como gastos em publicidade.

Alinhado à proposta deste trabalho, Ilmakunnas (1996) apresentou uma linha diferente ao

utilizar-se de um modelo exclusivamente desenvolvido a partir de variáveis macroeconômicas

de preço e demanda agregada para o grupo de produto considerado. Apesar de o autor focar

na previsão de bens de consumo, é intuitivo concluir que a utilização de variáveis

macroeconômicas para previsão de vendas pode ser também considerada na definição de um

3

modelo para bens de capital, pelas características próprias do mercado. Esse aspecto é

explorado mais detalhadamente à frente, na definição das hipóteses.

Rippe, Wilkinson e Morrison (1976) desenvolveram um método de previsão destinado a

mercados industriais, baseado em dados macro antecipados de comportamento de mercado

(mais precisamente, dados agregados de vendas da indústria e gastos de capital). No Brasil,

poucos dados desta natureza estão disponíveis, em especial dados que antecipem tendências

com um mínimo de confiabilidade para utilização em modelos de previsão.

Lackman (2007) desenvolveu um modelo de previsão para produtos industriais, mais

precisamente componentes para indústria automobilística, ou seja, fora da exposição direta do

mercado de bens de consumo. Em seu trabalho, o autor enfatiza a necessidade de

desenvolvimento de um modelo parcimonioso, devido ao custo de tratamento de dados em um

modelo extremamente sofisticado, fazendo uma tentativa de adaptação de proxies para os “4

Ps” definidos por Kotler (1998, p.97-98) para o composto de marketing. Contudo, a aplicação

do modelo à realidade de bens de capital não é válida, pois componentes para o mercado

automotivo se aproximam em características de comercialização a bens de consumo, isto é,

são itens produzidos em larga escala, seriados e, normalmente, comercializados em contratos

de fornecimento de maior duração. Por fim, Lackman afirma que é necessário o

desenvolvimento de modelos específicos para cada tipo de produto industrial; para bens de

capital industriais, o critério de compra básico é o retorno sobre o investimento.

Herbig, Milewicz e Golden (1994) pesquisaram sobre as diferenças entre os métodos de

previsão adotados por empresas que comercializavam bens de consumo e bens industriais,

encontrando diferenças principalmente na forma de elaboração da previsão, no caso de bens

industriais muito mais baseada em agregação de informações provenientes da equipe de

vendas e julgamentos da equipe de executivos. Essa pesquisa destaca um caráter pouco

quantitativo na elaboração de previsões, em comparação à realidade encontrada nas empresas

vendedoras de bens de consumo. Em mercados industriais, é comum utilizar um esforço

concentrado de opiniões provenientes da equipe de vendas para a previsão de volumes futuros

(DALRYMPLE, 1975; KAHN e MENTZER, 1995). Essa tendência já havia sido identificada

anteriormente por Rothe (1978), que na época de seu trabalho constatou que apenas 6% de

sua amostra de 300 empresas industriais utilizavam regressões como métodos de previsão.

Isso talvez explique a escassez de trabalhos especializados em previsão de vendas de bens

industriais.

4

Walton (1979) comprovou que, mesmo para mercados industriais, técnicas quantitativas

simples são mais eficientes que previsões baseadas em opiniões. Essa comprovação foi o

principal motivador para o presente trabalho. Posteriormente, Walker e McClelland (1991)

sugeriram que a precisão de previsões de volume de vendas pode ser melhorada pela

utilização de modelos estatísticos no lugar da simples opinião pessoal, que pode ser

manipulada por considerações qualitativas e manobras políticas postas em prática para

satisfazer objetivos conflitantes dentro da organização. Como exemplo, a previsão baseada em

opiniões pode apresentar um viés negativo, especialmente se uma parcela de remuneração ou

metas de desempenho da equipe de vendas for atrelada à superação de valores previstos

(HERBIG, MILEWICZ e GOLDEN, 1993). Além disso, essa tentativa de incentivo à

participação da equipe de vendas no esforço de previsão demonstrou-se inócua, visto que

comprovadamente não há influência positiva significativa em atrelar a previsão à

remuneração da força de vendas (BYRNE, MOON e MENTZER, 2011).

Rudelius, Willys e Hartley (1986) desenvolveram um modelo para empresas que vendem

bens e projetos fornecidos por encomenda baseado na probabilidade de o estoque de propostas

de fornecimento enviadas a clientes ser convertido em pedidos de compra. Embora tenha

méritos claros, esse modelo apresenta a inconveniência de ser limitado em alcance de análise,

pois utiliza unicamente informações internas à empresa para a elaboração da previsão. Além

disso, o modelo é construído em estimativas de probabilidade do sucesso na conversão da

proposta em pedido formal oriundas de julgamentos subjetivos, o que resulta em dependência

da experiência dos gerentes de vendas e suas equipes na elaboração das previsões. Outra

limitação do trabalho, apontada pelos próprios autores, é que o modelo desenvolvido é

dependente de um número elevado de propostas em andamento, mas não são definidos quais

seriam os limites mínimos para aplicação.

Também deve ser considerado, por definição, que a venda de bens de capital é fortemente

influenciada por fatores conjunturais, dificilmente analisados por opiniões ou informações

disponíveis no ambiente interno. A venda de máquinas e equipamentos é diretamente

relacionada aos fatores que influenciam o estado de expectativas empresariais (VERMULM,

2003). Neste contexto, deveria ser possível prever o volume futuro de negócios a partir do

cenário econômico atual. O presente trabalho baseia-se em grande extensão nesta expectativa.

2.1. Hipóteses relativas à situação ambiental

5

Na seção anterior concluiu-se intuitivamente que o ambiente econômico é determinante

na realização de vendas de bens de capital. De forma mais abrangente, variáveis do ambiente

econômico servem de base para decisões de investimento em ampliações ou novas instalações

industriais, eventos que por sua vez definem a necessidade de aquisição de bens de capital.

Bens de capital caracterizam-se por demandarem investimentos relevantes, normalmente

significantes economicamente para a empresa compradora e, por vezes, atrelados a

financiamentos de longo prazo, por períodos que podem atingir até mesmo seu prazo de

depreciação (WEBER, 1991, p.6). A influência das condições de financiamento para esses

bens é, portanto, fator determinante para a tomada de decisão de investimento no ativo. Por

isso, em um cenário recessivo, a indústria de bens de capital é afetada negativamente, pois as

projeções pessimistas do cenário econômico são fatores que acarretam adiamento de decisões

de investimento; como consequência, em um novo ciclo de desenvolvimento econômico, a

indústria de bens de capital é a última a sentir os efeitos positivos de um aquecimento, pois

haverá capacidade ociosa inicial (SANTOS e PICCININI, 2008). De acordo com Vermulm

(2003), a condição macroeconômica exerce grande papel influenciador de desempenho da

indústria de bens de capital, em especial a taxa de juros e a expectativa futura dos

negócios. Desse argumento, são derivadas duas hipóteses:

Hipótese 1: A redução da taxa básica de juros afeta positivamente o volume de vendas de

bens de capital industriais.

Hipótese 2: O nível de confiança do consumidor industrial no cenário de negócios está

positivamente relacionado a um aumento do volume de vendas de bens de capital industriais.

Expandindo a segunda hipótese, observa-se ainda que as projeções negativas da

economia são responsáveis por um condicionamento do “humor” de mercado, e podem

também ser refletidas pelo comportamento do mercado de capitais. Perobelli, Perobelli e

Arbex (2000) destacam a validade da ideia de tradução da confiança das políticas

macroeconômicas no comportamento do mercado de ações. Yoshinaga (2009) investigou o

alinhamento entre o “sentimento de mercado” e a taxa de retorno das ações do Ibovespa. Uma

hipótese adicional para se avaliar o nível de expectativas futuras de negócios, por esse

raciocínio, poderia ser fornecida pelo próprio desempenho do mercado de capitais, o que nos

levaria à seguinte hipótese:

6

Hipótese 3: O otimismo no mercado de capitais está positivamente relacionado ao aumento

do volume de vendas de bens de capital industriais.

Qual a influência da variação cambial nesta análise? Santos e Piccinini (2008) defendem

que uma desvalorização do Real frente a moedas internacionais (em especial o Dólar

americano) seria causa para um aumento de preços dos bens de capital, pois a partir da década

de 1990 muitos bens produzidos no país passaram a contar com uma parcela de componentes

importados. Essa realidade apareceu pela busca de atualização tecnológica desses bens,

gerada pela necessidade de aumento de competitividade dos fabricantes tanto no mercado

interno como no externo. Em seu trabalho, Vermulm (2003) concluiu também que a elevação

da taxa de câmbio Real-Dólar não resultou em um aumento de exportações de bens de capital,

e que o efeito de redução de demanda interna para esses bens é muito maior do que uma

tendência de substituição de importações. Nessa linha formula-se mais uma hipótese referente

a condições ambientais como determinantes da decisão de compra:

Hipótese 4: A redução da taxa de câmbio entre Real e Dólar americano está positivamente

relacionada ao aumento do volume de vendas de bens de capital industriais.

2.2. Hipóteses relativas à disponibilidade de recursos

Mesmo em condições de baixo crescimento econômico, a disponibilidade de recursos

para investimento a custos mais baixos pode viabilizar a decisão do investidor industrial.

Uma das fontes de recursos é o próprio governo. Em um cenário macroeconômico

pessimista, a importância dos incentivos governamentais para investimentos é aumentada,

devido à escassez de crédito proveniente de fontes privadas. O agente fomentador da política

de desenvolvimento do governo brasileiro é o Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), fundado em 1952. Um dos papéis do BNDES é oferecer linhas

de crédito para aquisição de bens de capital industriais, especialmente através de seus

produtos BNDES Automático, FINEM e FINAME. Iniciativas do BNDES a partir de 2003

somadas às condições econômicas do país contribuíram para o aumento do número de

operações de crédito, entre elas a ampliação do prazo de financiamentos e a redução dos

spreads bancários (CARVALHO, MACHADO e PICCININI, 2008). Nesse contexto,

7

incentivos do governo através de facilitação do crédito pelo BNDES resultariam em melhoria

de desempenho de vendas de bens de capital. Assim, formula-se mais uma hipótese:

Hipótese 5: A existência de incentivos governamentais de crédito impacta positivamente no

aumento do volume de vendas de bens de capital industriais.

Uma origem alternativa de recursos é proporcionada pelo investimento estrangeiro direto

(IED). Segundo Curado e Cruz (2008), o IED desenvolveu papel fundamental no processo de

industrialização pesada da economia, notadamente na década de 1970. Esse efeito deixou de

ser sentido de forma mais significativa durante as décadas de 1980 e 1990, porém a partir de

2000, com o término das privatizações promovidas pelo governo durante a década anterior, o

IED aumentou gradativamente a parcela destinada a investimentos industriais. Em 2010, esse

percentual atingiu 36,8%, segundo relatório do Banco Central (BACEN, 2010). É fato que

novas instalações industriais têm sido suportadas financeiramente exclusivamente por

recursos de origem externa. Não apenas pela disponibilidade de caixa oriundo de suas

operações mundiais, mas também por possibilidades interessantes de captação de recursos em

seus países de origem, empresas multinacionais são muitas vezes motivadas a investir em

novas instalações em mercados ainda não plenamente explorados, e esse diferencial pode em

alguns casos constituir uma vantagem competitiva significativa para essas empresas. Por isso,

desenvolve-se uma hipótese adicional sobre as influências das fontes de recursos na venda de

bens de capital:

Hipótese 6: O aumento no nível de IED na economia afeta positivamente o volume de vendas

de bens de capital industriais.

A influência do investimento estrangeiro direto como fonte de recursos para aquisição de

bens de capital industriais, contudo, deve ser analisada com cuidados adicionais.

Wolffenbüttel (2006) define investimento estrangeiro direto como “todo o aporte de dinheiro

vindo do exterior aplicado na estrutura produtiva de um país, na forma de participação

acionária em empresas já existentes, ou na criação de novas empresas”. Por essa definição, e

pelos próprios dados do Banco Central, fica claro que parte dos investimentos estrangeiros

diretos não é aplicada em renovação ou ampliação da capacidade produtiva, mas pode ser

utilizada como recursos para obter participação ou controle na composição de quadros

8

societários de empresas. Isso se verifica quando o investimento é realizado por empresas

estrangeiras adquirindo participações em empresas nacionais, por exemplo. Não está

disponível nas estatísticas disponibilizadas pelo Banco Central uma informação precisa sobre

o volume de recursos provenientes de investimentos estrangeiros efetivamente direcionados

para a aquisição de bens de capital.

Pode haver um efeito conjunto entre o investimento estrangeiro direto e otimismo sobre

cenários e expectativas futuras na economia. Alfaro et al (2004) investigaram esse efeito,

indicando o desenvolvimento do mercado financeiro como um fator de atração do

investimento estrangeiro direto, ou seja, há uma relação de causalidade entre ambos. Durante

o período de análise, foi verificado um forte crescimento do índice Ibovespa médio, que

saltou de pouco mais de 24.000 pontos em janeiro de 2005 para mais de 57.000 em dezembro

de 2011, apesar dos efeitos negativos da crise subprime entre 2008 e 2009 e da continuidade

de incerteza nos mercados gerada pela crise europeia. Nonnenberg e Mendonça (2004)

também comprovaram fatores como a melhoria do desempenho da bolsa de valores, o

crescimento do produto interno e a redução do risco país como influenciadores diretos no

aumento do investimento estrangeiro direto.

Pela exposição anterior, cenários positivos de desempenho da economia do país podem

ser atrativos de fluxos de investimento estrangeiro direto. Pode-se também intuir que a

interação entre o fluxo crescente de entrada de capitais por investimento estrangeiro direto e

um cenário de otimismo sobre as perspectivas econômicas sugere um direcionamento de

recursos para aquisição de participações e controles sobre as empresas já existentes, a partir

de uma necessidade de “marcar posição” no desenvolvimento de uma nova economia

emergente, e não para aumento ou modernização da capacidade produtiva. Para melhor

investigar esse efeito sobre o modelo, é proposta uma hipótese adicional:

Hipótese 7: A interação entre investimento estrangeiro direto e a existência de otimismo sobre

cenários e expectativas futuras exerce um efeito moderador sobre o volume de vendas de bens

de capital industriais.

Outros fatores conjunturais poderiam impactar as vendas de bens de capital, mas não

foram considerados neste estudo. Por exemplo, o crescimento do produto interno bruto (PIB),

que poderia ser uma variável conjuntural para este trabalho, é consequência, e não causa, para

o fenômeno em estudo. O efeito da variação do PIB foi investigado, porém optou-se por não

9

levá-lo adiante na análise, porque, para todos os modelos analisados, essa variável não se

mostrou significativa e, além disso, sua introdução resultava em perda do poder de explicação

de cada modelo ajustado. Outro possível influenciador ao volume de vendas de bens de

capital é a carga tributária, cujo efeito sobre o investimento foi analisado por Pastore e Pinotti

(2006) e Santos e Pires (2007). Embora claramente impactante pelos dois estudos, esse efeito

não será considerado neste trabalho pois, no período analisado, não foi identificado nenhum

registro de alteração da carga tributária sobre a venda do produto em análise.

Uma possível fonte de informações para uma análise ambiental mais abrangente é a

concorrência, mas também se optou por deixar esse influenciador fora deste trabalho. Pelas

características da empresa que serviu de base ao trabalho, explicadas em detalhe mais à frente

na seção 3.1, e também pela ausência de dados disponíveis sobre a evolução das empresas

rivais ao longo do período de estudo, não foram analisadas hipóteses sobre a concorrência.

Não há também uma associação ou entidade de classe atualmente que catalise dados de

vendas agregadas do segmento, e que pudesse constituir uma fonte de dados para este fim.

2.3. Hipóteses derivadas de variáveis internas

O processo de venda dos produtos de uma empresa de bens de capital industriais inicia-se

com a captação de uma oportunidade de negócio, que tipicamente resultará na apresentação

de uma proposta de fornecimento. Por se tratar de produtos com um nível de customização

elevado, produzidos para atender especificações do comprador, a proposta de fornecimento

tem como premissa básica esclarecer detalhes técnicos do bem em discussão, além de

informar preços e demais condições comerciais. Se a proposta não corresponder às

expectativas iniciais, ajustes são feitos em sequência até que o bem proposto reflita as reais

necessidades da empresa compradora. Esse processo pode levar um espaço de tempo de difícil

previsão; o tempo envolvido depende da exatidão da proposta inicial, e durante o tempo de

discussão e ajuste não há garantia da eventual execução da venda, pois alterações nos cenários

e estratégias da empresa compradora podem levá-la a desistir do processo. Rudelius, Willys e

Hartley (1986) baseiam seu trabalho no fato de que novas vendas futuras são dependentes do

número de propostas que a empresa vendedora é capaz de emitir, e na probabilidade de que

essas propostas se revertam em negócio. Considerando uma probabilidade e tempo médio

aproximadamente constante de reversão em negócios de uma parcela das propostas emitidas,

podemos analisar o impacto da evolução do número de produtos com propostas emitidas

sobre o volume de vendas.

10

Hipótese 8: O aumento na quantidade de produtos com propostas de fornecimento emitidas

afeta positivamente o volume de vendas de bens de capital industriais.

Os investimentos em comunicação de marketing, cuja função é proporcionar

conhecimento do cliente e preferência de marca, não só podem colaborar com o aumento de

vendas, mas também proporcionar aumento de valor da empresa, pois influenciam retornos à

empresa no período de realização dos investimentos, assim como em um horizonte mais longo

(GRAHAM e FRANKENBERGER, 2011). Apesar de serem por vezes contestados quanto à

eficácia no mercado industrial, os esforços de ações de publicidade e propaganda

desempenham papel importante no fomento de novos negócios. Muito mais direcionadas para

divulgação institucional, essas ações são base para conhecimento de marca, focalizam

geralmente o desenvolvimento de conceitos de experiência e confiança ligadas à marca em

suas mensagens, mas não são empregadas isoladamente como forma de comunicação e não

substituem a venda pessoal (HUTT e SPEH, 2002 - p. 338-339). Alguns estudos confirmaram

a eficácia de participação em feiras e exposições (SASHI e PERRETTY, 1992;

GOPALAKRISHNA et al, 1995), e outros, em um caráter mais amplo, analisaram o retorno

positivo de ações de marketing incluindo publicidade em geral (SEGGIE, CAVUSGIL e

PHELAN, 2004; BALASUBRAMANIAN e KUMAR, 1990; PARK, ROTH e JACQUES,

1988) em ambientes business-to-business. Com base nesse contexto, uma última hipótese

baseada no ambiente interno da empresa é desenvolvida.

Hipótese 9: O volume de investimentos em ações de publicidade e propaganda afeta

positivamente o volume de vendas de bens de capital industriais.

Um resumo das hipóteses descritas anteriormente é apresentado na Figura 1.

11

Figura 1: Hipóteses Fonte: elaborado pelo autor

3. Metodologia

3.1. Descrição da empresa analisada

Como base para o desenvolvimento do modelo de previsão utiliza-se dados de uma

empresa fabricante de bens de capital produzidos por encomenda, identificada a partir deste

ponto como empresa Alfa. O tipo de produto fornecido pela empresa analisada é utilizado em

vários segmentos industriais, tais como mineração, siderurgia, papel e celulose,

automobilístico, fabricação de máquinas e equipamentos, açúcar e álcool, óleo e gás, geração

de energia elétrica, têxtil, alimentos, etc., não estando por isso fortemente sujeito a impactos

setoriais e sazonais (esta premissa será comprovada adiante). A empresa tem atuação

internacional, encontra-se instalada no país desde a década de 1970, e é líder no seu segmento

desde a década de 1980, com forte diferença de participação de mercado em relação ao

segundo colocado, segundo informações internas de mercado. A concorrência é em geral

fragmentada, inclusive regionalmente, e constituída de pequenas empresas. Na época da

pesquisa, a Alfa era a única empresa com atuação abrangente em praticamente todo o

12

território nacional e contava com o maior quadro de funcionários do segmento. Os produtos

em geral apresentam um grande percentual de nacionalização (acima de 70%); a entrada de

novos concorrentes exclusivamente através de importação de produtos completos é difícil,

primeiramente em função de custos de importação, e em segundo lugar por conta de

benefícios para fabricantes locais oferecidos pelo BNDES: o percentual mínimo de

nacionalização para o fabricante poder oferecer produtos dentro das linhas de financiamento

era de 60% no período de análise. Nesse quadro, a influência negativa de ações da

concorrência na realização de vendas, embora não desprezível, foi de impacto pequeno

durante a janela de tempo em estudo. Esse quadro apresentava uma tendência de mudança ao

final do período, pelo fato de dois grandes concorrentes internacionais estarem instalando suas

próprias fábricas no país; contudo, até o início de 2012, suas participações eram ainda

pequenas devido à condição quase pré-operacional.

A empresa Alfa utiliza como ações de propaganda basicamente a participação em feiras

de negócios em todas as regiões do país e, em menor escala, anúncios em publicações

especializadas. Ao longo do tempo coberto pelo estudo, houve uma migração de recursos para

aumentar o número de feiras por ano, e redução proporcional e progressiva de publicidade em

mídia impressa. Em quase todos os meses do ano, a Alfa participa de algum tipo de feira em

diferentes centros do país. A comunicação pela internet é padronizada e baseada na matriz da

Alfa no exterior. A influência local na comunicação via website, por isso, é restrita, e não

houve alterações de formato no período considerado. A empresa foca a venda pessoal como

uma das principais ações de comercialização de seus produtos, porém não houve nenhuma

alteração significativa no tamanho de sua equipe de campo no período analisado. Além disso,

durante o período de estudo não houve nenhuma alteração perceptível no produto – em 2004,

a empresa realizou uma forte mudança tecnológica, posicionando-se bem à frente da

concorrência, e desde então não ocorreram outras alterações significativas.

3.2. Variável Dependente

Para desenvolvimento do modelo de previsão, utiliza-se como variável dependente o

registro mensal de volume de vendas da empresa Alfa, em uma amostra de janeiro de 2005 a

dezembro de 2011, resultando em 84 observações. A janela de tempo considerada é

especialmente interessante por incluir simultaneamente períodos de forte otimismo e

pessimismo (respectivamente antes e durante a crise financeira subprime de 2008-2009) e

períodos de ações especiais incentivadoras do governo por instrumentos de fomento

13

praticados pelo BNDES (vigência do programa PSI com juros de financiamento abaixo da

inflação real).

Apenas uma linha de produtos é considerada na análise. As outras linhas são compostas

de produtos com semelhança a bens de consumo industriais ou por produtos de utilização

mais específica, com venda mais inconstante. A linha utilizada na análise, porém, é a de maior

expressão dentro do volume de vendas de produtos, representando tipicamente percentuais

entre de 45% e 55% do volume total em valor de novos equipamentos vendidos da empresa.

3.3. Variáveis Independentes

Entre as variáveis explicativas selecionadas estão variáveis conjunturais e internas à

empresa analisada, alinhadas com as hipóteses descritas na seção anterior.

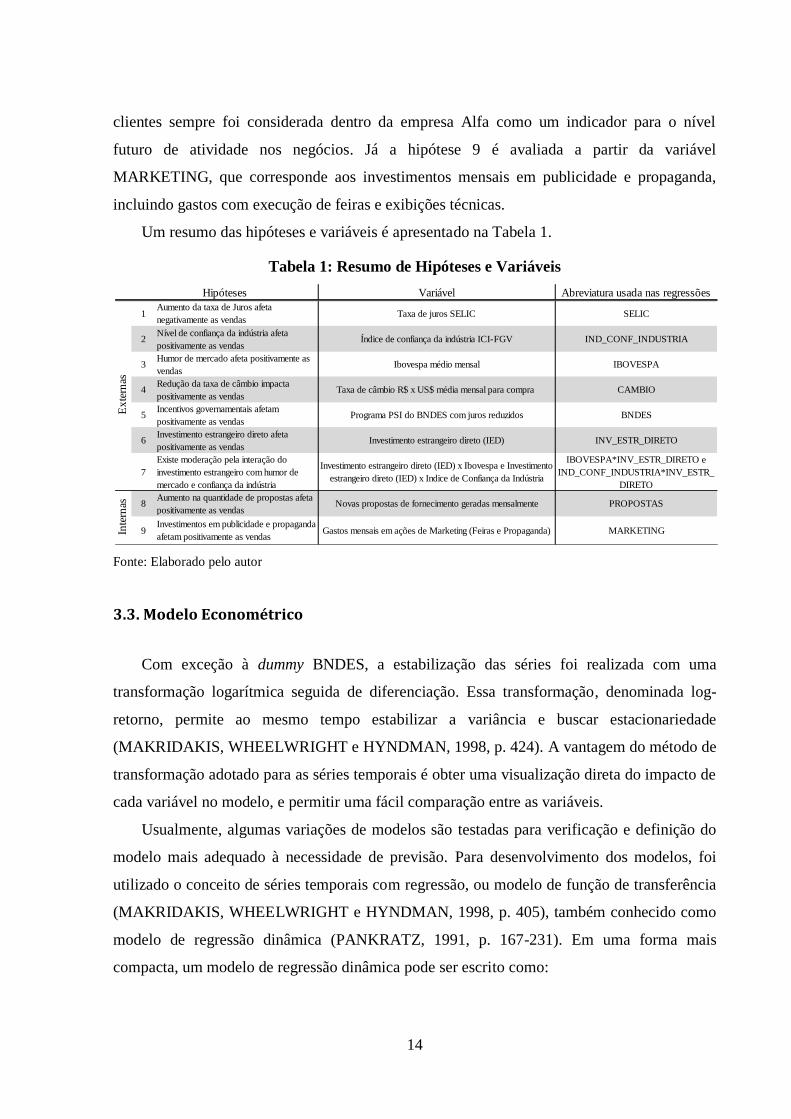

A hipótese 1 é avaliada com a evolução da taxa básica de juros da economia, denominada

como variável SELIC (BACEN2). As hipóteses 2 e 3, referentes a cenários e expectativas

futuras de negócios, são testadas respectivamente com a evolução do índice de confiança da

indústria dessazonalizado (IND_CONF__INDUSTRIA), publicado pela Fundação Getulio

Vargas (FGV, 2012), e pela evolução do índice médio mensal do Ibovespa (BM&F Bovespa),

denominada como variável IBOVESPA. A hipótese 4 é testada com a variação da taxa de

média do câmbio entre o Real (R$) e o Dólar americano (US$) para compra.

A hipótese 5 é analisada a partir de uma variável dummy, definida pela validade do PSI

(Programa de Sustentação do Investimento) do BNDES, denominada como variável BNDES.

Esse programa foi lançado em julho de 2009, consistindo na redução de juros anuais de

financiamento para equipamentos de 10,25% para níveis de 4,5% na primeira fase do

programa, e 5,5% na segunda fase, que terminou em março de 2011. A variável é definida

como 1 para os meses durante o intervalo considerado, e 0 para os demais (BNDES1, 2012;

BNDES2, 2012; BNDES3, 2012).

A hipótese 6 é avaliada com o nível de investimento estrangeiro direto na economia

brasileira, representada pela variável INV_ESTR_DIRETO, através de dados disponibilizados

pelo Banco Central, e extraídos em base mensal a partir do banco de dados macroeconômicos

disponibilizado pelo IPEA (IPEA, 2012). A hipótese 7 é verificada com as interações entre o

investimento estrangeiro direto e os dados referentes a cenários e expectativas, representados

pelo Ibovespa e pelo índice de confiança da indústria.

A hipótese 8 é testada a partir da quantidade mensal de propostas, representada pela

variável PROPOSTAS. Intuitivamente, a quantidade de propostas emitidas e entregues a

14

clientes sempre foi considerada dentro da empresa Alfa como um indicador para o nível

futuro de atividade nos negócios. Já a hipótese 9 é avaliada a partir da variável

MARKETING, que corresponde aos investimentos mensais em publicidade e propaganda,

incluindo gastos com execução de feiras e exibições técnicas.

Um resumo das hipóteses e variáveis é apresentado na Tabela 1.

Tabela 1: Resumo de Hipóteses e Variáveis

Fonte: Elaborado pelo autor

3.3. Modelo Econométrico

Com exceção à dummy BNDES, a estabilização das séries foi realizada com uma

transformação logarítmica seguida de diferenciação. Essa transformação, denominada log-

retorno, permite ao mesmo tempo estabilizar a variância e buscar estacionariedade

(MAKRIDAKIS, WHEELWRIGHT e HYNDMAN, 1998, p. 424). A vantagem do método de

transformação adotado para as séries temporais é obter uma visualização direta do impacto de

cada variável no modelo, e permitir uma fácil comparação entre as variáveis.

Usualmente, algumas variações de modelos são testadas para verificação e definição do

modelo mais adequado à necessidade de previsão. Para desenvolvimento dos modelos, foi

utilizado o conceito de séries temporais com regressão, ou modelo de função de transferência

(MAKRIDAKIS, WHEELWRIGHT e HYNDMAN, 1998, p. 405), também conhecido como

modelo de regressão dinâmica (PANKRATZ, 1991, p. 167-231). Em uma forma mais

compacta, um modelo de regressão dinâmica pode ser escrito como:

Variável Abreviatura usada nas regressões

1Aumento da taxa de Juros afeta

negativamente as vendasTaxa de juros SELIC SELIC

2Nível de confiança da indústria afeta

positivamente as vendasÍndice de confiança da indústria ICI-FGV IND_CONF_INDUSTRIA

3Humor de mercado afeta positivamente as

vendasIbovespa médio mensal IBOVESPA

4Redução da taxa de câmbio impacta

positivamente as vendasTaxa de câmbio R$ x US$ média mensal para compra CAMBIO

5Incentivos governamentais afetam

positivamente as vendasPrograma PSI do BNDES com juros reduzidos BNDES

6Investimento estrangeiro direto afeta

positivamente as vendasInvestimento estrangeiro direto (IED) INV_ESTR_DIRETO

7

Existe moderação pela interação do

investimento estrangeiro com humor de

mercado e confiança da indústria

Investimento estrangeiro direto (IED) x Ibovespa e Investimento

estrangeiro direto (IED) x Indice de Confiança da Indústria

IBOVESPA*INV_ESTR_DIRETO e

IND_CONF_INDUSTRIA*INV_ESTR_

DIRETO

8Aumento na quantidade de propostas afeta

positivamente as vendasNovas propostas de fornecimento geradas mensalmente PROPOSTAS

9Investimentos em publicidade e propaganda

afetam positivamente as vendasGastos mensais em ações de Marketing (Feiras e Propaganda) MARKETING

Hipóteses

Inte

rnas

Ex

tern

as

15

em que f(Xt) é a função de transferência do efeito de todas as variáveis Xt sobre Yt, e Nt é um

processo ARIMA da variável Yt (BOX e JENKINS, 2008), C é a constante da regressão e ɛ é

o erro aleatório. As variáveis dependentes que, em conjunto, representam a função de

transferência f(Xt) foram analisadas a partir dos correlogramas cruzados com a variável

dependente. Para decisão quanto às defasagens utilizadas no modelo foi utilizado o primeiro

período de defasagem com correlação significativa.

4. Apresentação e análise dos resultados

4.1. Definição e apresentação dos modelos

A Figura 2 resume o comportamento das diferentes variáveis utilizadas no

desenvolvimento dos modelos em relação à evolução das vendas no período, tomadas antes da

transformação log-retorno.

Figura 2: Gráficos das variáveis não transformadas Fonte: elaborado pelo autor.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

Vendas Mensais BNDES

Quantidade de Propostas Vendas Mensais Gastos com publicidade Vendas Mensais

0

0,5

1

1,5

2

2,5

3

Vendas Mensais Taxa de Câmbio

16

Figura 3 (continuação): Gráficos das variáveis não transformadas Fonte: elaborado pelo autor.

A transformação log-retorno foi suficiente para estabilização da estacionariedade das

séries analisadas, confirmadas pela análise gráfica de suas funções de autocorrelação –

nenhum correlograma apresentou suavidade de queda ao longo das defasagens (ENDERS,

1994, p.211), e na primeira defasagem todas as correlações foram inferiores a 0,6. Apenas a

variável dummy BNDES, por sua natureza, permaneceu sem transformação.

A análise das funções de autocorrelação e autocorrelação parcial da variável transformada

VENDAS permite concluir que a série segue um processo ARMA (p,q), e os picos no gráfico

da FACP sugerem efeitos nas defasagens 1 e 7. Modelos ajustados com combinações (1,1),

(1,7) e (7,1) permitiram concluir a melhor adequação do processo ARMA (7,1), que

apresentou menores valores nos critérios de informação Akaike e Schwartz, e as FAC e FACP

dos resíduos claramente representavam um comportamento de ruído branco.

Para construção dos modelos, conforme seção 3.3, foram analisados correlogramas

cruzados de cada variável independente transformada com a variável dependente

transformada VENDAS. Nesse procedimento decidiu-se utilizar nas regressões as variáveis

IBOVESPA e MARKETING defasadas em seis períodos, as variáveis

IND_CONF_INDUSTRIA, SELIC e PROPOSTAS defasadas em cinco períodos, e a variável

INV_ESTR_DIRETO defasada em três períodos. Do ponto de vista prático, essas defasagens

significam o intervalo de tempo até que o valor assumido por cada variável independente

Ibovespa Médio Vendas Mensais Índice de Confiança Industrial Vendas Mensais

Investimento Estrangeiro Direto Vendas Mensais Taxa Selic Vendas Mensais

17

influencie variações na variável dependente. Pelos valores obtidos no cálculo das correlações,

as variáveis não apresentam problema de multicolinearidade.

A Tabela 2 resume os resultados obtidos com o modelo ARMA (7,1) da variável

dependente, e regressões feitas em conjunto com o processo ARMA (7,1) e cada variável

isoladamente para teste do relacionamento de cada variável com a variável dependente. Nessa

fase, também foram introduzidas as interações entre as variáveis conjunturais referentes a

cenários e expectativas, Ibovespa médio e índice de confiança da indústria, com o

investimento estrangeiro direto. Todas as regressões foram obtidas a partir do software

EViews 7, com erros-padrão dos estimadores obtidos com correção de heterocedasticidade e

correlação serial (HAC Newey-West).

Tabela 2: Regressões

Notas: *** = p-valor < 0,01

** = p-valor < 0,05

* = p-valor < 0,10

As estatísticas entre parênteses são os erros-padrão dos coeficientes estimados em cada regressão.

Os números entre parênteses colocados à frente do nome das variáveis indicam a quantidade de

períodos de defasagem em relação à variável dependente.

Pelos resultados das regressões 1 a 10 nota-se que apenas a hipótese 8, referente ao

relacionamento do número de equipamentos propostos com o volume de vendas, não

encontrou suporte na análise individual de cada variável.

-0,3145 *** -0,3385 *** -0,4182 *** -0,2971 *** -0,3243 *** -0,3539 *** -0,3128 *** -0,3092 *** -0,3515 *** -0,3580 *** -0,3252 ***

(0,082) (0,0983) (0,0844) (0,1031) (0,0820) (0,0867) (0,0815) (0,0881) (0,0888) (0,1004) (0,1070)

-0,5458 *** -0,6868 *** -0,7339 *** -0,6444 *** -0,5479 *** -0,5323 *** -0,5832 *** -0,5637 *** -0,5576 *** -0,5598 *** -0,5321 ***

(0,0710) (0,1059) (0,0962) (0,0808) (0,0735) (0,0823) (0,0599) (0,0783) (0,0808) (0,1141) (0,1060)

1,7286 ***

(0,6438)

3,0128 ***

(0,7115)

-2,5334 ***

(0,8667)

-0,0378 ***

(0,0080)

0,1186 **

(0,0571)

0,0741 *

(0,0423)

0,2584

(0,1792)

0,0852 ***

(0,0222)

-2,0525 *

(1,1103)

-3,3144 **

(1,6600)

-0,0200 -0,0042 -0,0178 0,0054 -0,0027 -0,0157 -0,0003 0,0009 0,0004 0,0039

(0,0173) (0,0116) (0,0183) (0,0198) (0,0211) (0,0225) (0,0205) (0,0199) (0,0191) (0,0205)

R2

0,3352 0,4288 0,4695 0,4315 0,3427 0,3742 0,3587 0,3651 0,4003 0,4192 0,4137

R2 Ajustado 0,3262 0,4028 0,4457 0,4060 0,3153 0,3470 0,3319 0,3367 0,3730 0,3928 0,3875

Akaike 1,3906 1,3759 1,2891 1,3583 1,4319 1,4238 1,4073 1,4687 1,4245 1,3893 1,3890

Schwartz 1,4519 1,5044 1,4166 1,4858 1,5546 1,5493 1,5300 1,5962 1,5530 1,5211 1,5165

Hannan-Quinn 1,4151 1,4270 1,3398 1,4090 1,4810 1,4738 1,4563 1,5194 1,4756 1,4436 1,4397

Taxa de Câmbio (0)

Regressão 4

Constante

Investimento Estrangeiro Direto

(-3)

Incentivos Governamentais via

BNDES (0)

Investimentos em publicidade e

propaganda (-6)

IBOVESPA(-6) x Investimento

Estrangeiro (-3)

Índ. de Confiança Indústria (-5)

x Invest. Estrangeiro(-3)

Quantidade de propostas de

fornecimento (-5)

Regressão 7 Regressão 8 Regressão 9 Regressão 10

AR (-7)

MA (-1)

ARMA (7,1) Regressão 1 Regressão 2 Regressão 3 Regressão 5 Regressão 6

IBOVESPA Médio Mensal (-6)

Índice de Confiança da

Indústria (-5)

Taxa de Juros SELIC (-5)

18

Para a pesquisa do melhor modelo de previsão, foram ajustadas outras nove opções de

regressões diferentes, numeradas de 11 a 19, indicadas na continuação da tabela 2.

O processo de geração de modelos alternativos iniciou-se com a regressão 11, onde são

colocadas todas as variáveis simultaneamente. Em seguida, na regressão 12, são adicionadas

as interações entre as variáveis. As regressões seguintes são ajustadas de forma iterativa,

retirando (e retornando) variáveis da regressão 12 na busca do melhor ajuste. Entre os

modelos 13 e 15 são retiradas variáveis que não se mostraram relevantes, iniciando pela

menos importante. Nos modelos 16 e 17 foram alternadas as interações entre as variáveis de

cenários e expectativas e a variável do investimento estrangeiro direto. Por fim, as regressões

18 e 19 são similares às regressões 16 e 17, respectivamente, com o retorno simultâneo das

variáveis do Ibovespa médio e do índice de confiança da indústria.

Tabela 2 (continuação): Regressões

Notas: *** = p-valor < 0,01

** = p-valor < 0,05

* = p-valor < 0,10

As estatísticas entre parênteses são os erros-padrão dos coeficientes estimados em cada regressão.

Os números entre parênteses colocados à frente do nome das variáveis indicam a quantidade de

períodos de defasagem em relação à variável dependente.

-0,4363 *** -0,4900 *** -0,4755 *** -0,4768 *** -0,4794 *** -0,4774 *** -0,4725 *** -0,4836 *** -0,4842 ***

(0,0907) (0,0900) (0,0878) (0,0897) (0,0821) (0,0727) (0,0824) (0,0809) (0,0895)

-0,9998 *** -0,9811 *** -0,9827 *** -0,9818 *** -0,9826 *** -0,9798 *** -0,9869 *** -0,9801 *** -0,9859 ***

(0,0302) (0,0162) (0,0164) (0,0160) (0,0156) (0,0139) (0,0164) (0,0149) (0,0167)

0,5005 0,1188 0,1883 0,2941 0,1511

(0,6545) (0,6956) (0,6708) (0,7238) (0,6508)

0,6148 -0,9796 -0,9856 -0,7482 -0,5176 -0,2288

(0,8828) (1,2967) (1,3154) (1,1918) (1,1240) (1,0478)

-1,8543 *** -2,6713 *** -2,6028 *** -2,6219 *** -2,3285 *** -2,2459 *** -2,4003 *** -2,2848 *** -2,4222 ***

(0,3106) (0,6334) (0,6322) (0,6069) (0,2847) (0,2639) (0,2483) (0,4805) (0,6211)

-0,0586 *** -0,0807 *** -0,0714 *** -0,0696 *** -0,0652 *** -0,0542 *** -0,0717 *** -0,0625 *** -0,0815 ***

(0,0169) (0,0235) (0,0185) (0,0216) (0,0165) (0,0122) (0,0149) (0,0165) (0,0253)

0,1176 *** 0,1346 *** 0,1219 ** 0,1224 ** 0,1157 *** 0,1209 *** 0,1215 *** 0,1280 *** 0,1317 ***

(0,0394) (0,0475) (0,0480) (0,0482) (0,0424) (0,0417) (0,0429) (0,0422) (0,0462)

0,0662 *** 0,1002 *** 0,0985 *** 0,0965 *** 0,0847 *** 0,0790 *** 0,0869 *** 0,0848 *** 0,0901 ***

(0,0120) (0,0194) (0,0198) (0,0195) (0,0103) (0,0085) (0,0096) (0,0133) (0,0186)

-0,0004 -0,1079 -0,0588 -0,0912

(0,1714) (0,1838) (0,1712) (0,1806)

0,0640 *** 0,0678 *** 0,0667 *** 0,0675 *** 0,0652 *** 0,0739 *** 0,0632 *** 0,0735 *** 0,0635 ***

(0,0204) (0,0232) (0,0216) (0,0216) (0,0165) (0,0202) (0,0203) (0,0225) (0,0210)

-0,7403 -0,7021 -0,7047 -0,3856 -0,9732 *** -1,0590

(0,6204) (0,5886) (0,5846) (0,5048) (0,2971) (0,6684)

-1,9751 -1,8242 -1,8583 -1,5331 -2,2644 *** -2,3770

(1,5099) (1,5215) (1,4798) (1,2278) (0,6481) (1,5191)

-0,0424 *** -0,0463 *** -0,0466 *** -0,0442 *** -0,0405 *** -0,0401 *** -0,0414 *** -0,0446 *** -0,0436 ***

(0,0089) (0,0095) (0,0097) (0,0065) (0,0044) (0,0046) (0,0040) (0,0094) (0,0090)

R2

0,6703 0,6957 0,6935 0,6932 0,6907 0,6810 0,6877 0,6827 0,6897

R2 Ajustado 0,6144 0,6317 0,6353 0,6412 0,6443 0,6392 0,6468 0,6225 0,6309

Akaike 1,0264 1,0031 0,9820 0,9544 0,9339 0,9361 0,9149 1,0166 0,9942

Schwartz 1,3797 1,4207 1,3674 1,3077 1,2551 1,2252 1,2040 1,4020 1,3797

Hannan-Quinn 1,1667 1,1690 1,1351 1,0947 1,0615 1,0501 1,0297 1,1697 1,1473

Regressão 15

Taxa de Câmbio (0)

Constante

Investimento Estrangeiro Direto

(-3)

Incentivos Governamentais via

BNDES (0)

Quantidade de propostas de

fornecimento (-5)

Investimentos em publicidade e

propaganda (-6)

IBOVESPA(-6) x Investimento

Estrangeiro (-3)

Regressão 11

Índ. de Confiança Indústria (-5)

x Invest. Estrangeiro(-3)

AR (-7)

MA (-1)

IBOVESPA Médio Mensal (-6)

Índice de Confiança da

Indústria (-5)

Taxa de Juros SELIC (-5)

Regressão 13 Regressão 14 Regressão 16 Regressão 17 Regressão 18 Regressão 19Regressão 12

19

4.2. A escolha do modelo de previsão

Para escolha do modelo de previsão, foram testadas as regressões 11 a 19 da Tabela 2.

Inicialmente foi calculado o erro médio absoluto (EMA) e o erro quadrático médio (EQM)

para cada regressão dentro da amostra, levando em consideração apenas os dados até

dezembro de 2011, de acordo com Wooldridge (2011, p. 588). Os resultados obtidos são

ilustrados na Tabela 3.

Pelo critério do erro quadrático médio, a melhor regressão foi a 12. Segundo Wooldridge

(2011), um critério básico para seleção dentro da amostra é o R-quadrado, que também aponta

para a regressão 12. Embora nem sempre seja um foco de atenção principal nas análises de

regressões, em séries temporais utilizadas para fins de previsão quanto maior o R-quadrado

melhor a capacidade do modelo para explicação do fenômeno em estudo; neste caso, porém,

todas as regressões apresentaram resultados relativamente próximos; entre quatro delas, por

exemplo, a diferença está apenas no terceiro ou quarto algarismo significativo.

Tabela 3: EQM e EMA para as regressões

Como os modelos foram construídos com base em variáveis transformadas logarítmicas,

é necessário realizar uma transformação inversa com fator de correção. Wooldridge (2011, pg.

201-203) ilustra um método simples e prático para fazê-lo, através de uma regressão da

variável não transformada contra a exponencial dos valores estimados da variável dependente

transformada da regressão original. De forma mais simples, chamando como VENDABAS as

observações da variável VENDAS antes da transformação, temos a regressão:

Essa regressão de transformação é executada sem constante. Para cada uma das

regressões i foi estimado um coeficiente βi para a transformação direta. Dessa forma, a

transformação direta do log-retorno das vendas para valores absolutos pode ser feita,

simplesmente multiplicando o valor estimado de cada uma das regressões pelo βi equivalente.

Erro Quadrático Médio (EQM) 0,3455 0,3318 0,3331 0,3332 0,3346 0,3398 0,3362 0,3389 0,3351

Erro Médio Absoluto (EMA) 0,2657 0,2638 0,2636 0,2646 0,2633 0,2668 0,2627 0,2656 0,2625

R2 0,6703 0,6957 0,6935 0,6932 0,6907 0,6810 0,6877 0,6827 0,6897

Regressão 15 Regressão 17 Regressão 18 Regressão 19Regressão 11 Regressão 12 Regressão 13 Regressão 14 Regressão 16

20

Como a amostra de dados para definição das regressões foi definida com período final em

dezembro de 2011, foi possível ainda obter cinco períodos em 2012 para análise do ajuste dos

modelos às observações futuras. O resumo desta análise é exposto nas Tabelas 4 e 5 para

todas as regressões. A Tabela 4 apresenta resultados para previsão com “amostra fixa”, que

exibe resultados das previsões para cada regressão sem considerar os valores observados dos

cinco meses fora da amostra na previsão, para verificar se seria possível aceitar mais de um

passo à frente. A Tabela 5 demonstra os resultados para a previsão com “amostra móvel”, ou

seja, leva em consideração os valores observados a cada período para a previsão do valor do

próximo.

Tabela 4: Resultados dos ajustes das regressões selecionadas aos cinco períodos

seguintes à amostra (amostra fixa).

Nota: Erro-padrão da previsão entre parênteses.

Tabela 5 Resultados dos ajustes das regressões selecionadas aos cinco períodos

seguintes à amostra (amostra móvel).

Nota: Erro-padrão da previsão entre parênteses.

Mês (2012) Regressão 11 Regressão 12 Regressão 13 Regressão 14 Regressão 15 Regressão 16 Regressão 17 Regressão 18 Regressão 19Valor

Observado

6.980 8.288 8.088 8.136 7.869 8.300 7.441 8.382 7.544

(1786) (478) (678) (630) (897) (466) (1325) (384) (1222)

16.045 17.701 16.563 16.885 17.212 16.445 17.459 16.411 18.097

(8246) (9902) (8765) (9086) (9414) (8646) (9660) (8612) (10298)

16.962 15.623 16.550 16.556 16.879 16.748 16.857 16.170 16.085

(3867) (2528) (3455) (3461) (3784) (3652) (3762) (3075) (2990)

15.031 16.088 16.106 16.065 15.807 15.320 15.961 15.391 15.976

(3902) (4959) (4977) (4937) (4679) (4191) (4832) (4263) (4848)

13.292 13.259 13.554 13.468 13.364 13.234 13.315 13.223 13.153

(3740) (3774) (3479) (3564) (3668) (3798) (3717) (3809) (3880)

EMA 4.309 4.328 4.271 4.336 4.488 4.151 4.659 4.029 4.648

EQM 4.804 5.358 5.022 5.138 5.274 4.905 5.411 4.826 5.569

7.799

13.095

11.129

17.033

Fevereiro

Março

Abril

Maio

Janeiro 8.766

Mês (2012) Regressão 11 Regressão 12 Regressão 13 Regressão 14 Regressão 15 Regressão 16 Regressão 17 Regressão 18 Regressão 19Valor

Observado

6.980 8.288 8.088 8.136 7.869 8.300 7.441 8.382 7.544

(1786) (478) (678) (630) (897) (466) (1325) (384) (1222)

4.897 6.635 6.032 6.208 6.073 6.204 5.797 6.240 6.093

(2901) (1163) (1767) (1591) (1726) (1595) (2002) (1559) (1705)

6.770 8.673 8.329 8.601 8.512 8.743 8.086 8.476 8.106

(6325) (4422) (4766) (4494) (4583) (4352) (5009) (4619) (4989)

4.394 6.227 5.962 6.161 5.950 6.007 5.681 5.844 5.703

(6734) (4901) (5167) (4968) (5178) (5121) (5448) (5285) (5425)

4.983 7.234 7.054 7.264 6.910 7.002 6.550 6.798 6.497

(12049) (9799) (9979) (9769) (10122) (10031) (10482) (10235) (10536)

EMA 5.959 4.153 4.471 4.290 4.501 4.313 4.853 4.416 4.775

EQM 6.959 5.314 5.524 5.352 5.551 5.451 5.838 5.596 5.826

8.766

7.799

13.095

11.129

17.033

Janeiro

Fevereiro

Abril

Março

Maio

21

Nota-se que o melhor resultado na previsão com amostra móvel é obtido com a regressão

12, que apresenta os menores valores em EMA e EQM. Na previsão com amostra fixa os

resultados não são conclusivos, pois no EMA a melhor regressão é a 18, enquanto no EQM a

melhor regressão é a 11. Um problema verificado com os resultados em amostra fixa foi a

incapacidade de prever tendências; apesar de resultar valores inferiores aos observados, as

previsões com amostra móvel puderam antecipar corretamente as tendências de subida e

descida em relação ao mês anterior. As previsões com amostra fixa demonstraram uma

tendência a resultados maiores que os observados, com maior erro no segundo mês fora da

amostra, o que demostra uma necessidade de revisão dos coeficientes do modelo

mensalmente. A escolha do modelo de previsão recai sobre a regressão 12 com amostra

móvel, que demonstrou um resultado muito bom para o primeiro mês, e um resultado

aceitável para o segundo mês; contudo, uma revisão bimestral dos coeficientes da regressão é

recomendável devido à perda de precisão a partir do terceiro período.

4.3. Discussão dos resultados

Com exceção à hipótese 8 (influência do número de propostas no volume de vendas),

todas as hipóteses encontraram de alguma forma algum suporte nos modelos ajustados. A

influência do número de propostas não foi significativa em nenhum modelo, nem mesmo no

que onde essa variável foi introduzida sozinha, o que foi surpreendente. Uma possível

explicação para esse fato é que o número de equipamentos propostos no mês é limitado pela

capacidade da equipe. Excessos de solicitações para novas propostas em um determinado mês

podem ser transferidos para o mês subsequente, impedindo à variável a correta tradução de

tendências de aumento de negócio. Essa variável também pode capturar efeitos indesejáveis

como variações devidas a número de dias úteis no mês e influências internas na equipe de

elaboração de propostas, como número de colaboradores em férias ou afastados e

absenteísmo, por exemplo.

Dentro das variáveis internas, os investimentos em comunicação de marketing se

mostraram relevantes, com alta significância estatística em todas as regressões, confirmando a

influência levantada pela hipótese 9.

As hipóteses 2 (humor de mercado), 3 (índice de confiança da indústria) e 7 (efeito

moderador do investimento estrangeiro direto) não foram suportadas na regressão 12

escolhida como modelo de previsão, embora tenham encontrado suporte quando analisadas

isoladamente em relação à variável dependente. Ainda que a permanência das variáveis no

22

modelo contribua para melhorar a capacidade de previsão da regressão 12, seus coeficientes

não foram estatisticamente significativos. Por isso, a pesquisa sobre a validade dessas

hipóteses necessita maior aprofundamento.

As outras hipóteses ambientais analisadas, referentes à taxa de juros (hipótese 1) e à taxa

de câmbio (hipótese 4), foram suportadas em todas as regressões em que as variáveis foram

inseridas. Os sinais dos coeficientes da taxa de juros e câmbio confirmaram a influência

negativa dessas variáveis no aumento do volume de vendas. As hipóteses 5 (influência do

BNDES) e 6 (influência do Investimento Estrangeiro Direto), também foram confirmadas em

todas as regressões. Esse conjunto de hipóteses confirma que não só a disponibilidade de

recursos, mas também as condições de crédito são fatores chave na realização das vendas.

5. Conclusão

Os resultados confirmaram a influência da taxa de juros e câmbio sobre o desempenho

das vendas de bens de capital industriais, o que era esperado. Além disso, a presença de linhas

especiais de crédito disponibilizadas pelo BNDES ou alternativamente o fluxo de entrada de

capital estrangeiro de longo prazo, consolidando o ambiente propício a investimentos em

capacidade produtiva e aquisições de máquinas e equipamentos, também demonstraram

influência positiva no volume de vendas da empresa analisada. Pode parecer óbvio, mas essas

condições não foram observadas simultaneamente na janela de tempo analisada. Durante o

período da crise subprime, por exemplo, houve internamente ações coordenadas para

rebaixamento do nível da taxa SELIC e a publicação do incentivo PSI do BNDES, porém o

investimento estrangeiro direto no período foi reduzido, e o Real perdeu valor perante o

Dólar, ambas as situações geradas pela própria situação conjuntural internacional. Em

situações conjunturais mais positivas, como durante o ano de 2011, as ações internas foram

revertidas para uma posição mais conservadora, alinhadas à estratégia do governo federal de

contenção de tendências inflacionárias.

Especialmente em relação ao humor de mercado (hipótese 2), o Ibovespa pode ser

limitado para a operacionalização, e essa limitação pode ter sido também transferida aos

resultados. É claro que um sentimento positivo em relação ao desenvolvimento futuro é uma

condição para que haja investimento, mas o Ibovespa traduzindo esse sentimento pode

apresentar alguns desvios. Por ser fortemente influenciado por empresas fornecedoras de

commodities, em especial Vale e Petrobras (juntas essas empresas representam um percentual

acima de 20% do Ibovespa), esse índice apresenta seu resultado altamente influenciado por

23

situações conjunturais externas. A motivação inicial para a utilização do índice neste estudo é

que boa parte das empresas que o compõem, com exceção às empresas do setor financeiro,

são clientes diretos ou indiretos da empresa Alfa.

As interações do investimento direto não suportaram a hipótese 6 na regressão 12,

embora tenham obtido resultados relevantes em análises isoladas. Esse efeito moderador

detectado em algumas das regressões, porém, pode ter sido realidade apenas durante o período

de análise, que inclui o período de euforia pré-crise subprime, entre 2006 e 2008, quando se

experimentou uma grande onda de ofertas públicas iniciais (IPOs) na BM&F Bovespa e, por

isso, merece maior aprofundamento.

A proposta principal do trabalho foi o desenvolvimento de um modelo de previsão de

vendas para a empresa Alfa. O modelo resultante apresenta um nível de adequação aceitável,

pois se mostrou bem mais preciso que o método baseado em opiniões dos executivos de

vendas da empresa, cujo nível de acerto era variável e questionável. A principal deficiência

constatada pela previsão por opiniões praticada na Alfa foi a dificuldade de antecipar

tendências de mercado. O modelo escolhido (regressão 12) conseguiu capturar essas

tendências, demonstrando adequadamente o viés positivo ou negativo do mês seguinte à

última observação. Foi observado, porém, que o modelo necessita atualizações periódicas,

perdendo precisão na previsão à medida que se avança fora da amostra-base de seu

desenvolvimento.

Uma limitação natural para uma generalização ampla das hipóteses apresentadas é a

natureza dos dados de vendas disponíveis, provenientes neste trabalho de uma fonte única.

Apesar da importância da empresa dentro do segmento como um player de tradição e

penetração geográfica e mercadológica abrangente no mercado brasileiro, uma proposta para

expansão do trabalho que permitiria uma análise em maior profundidade das influências

conjunturais seria a utilização de dados agregados de vendas de bens de capital por

segmentos, analisando a validade e o impacto das diferentes variáveis explicativas

conjunturais para cada segmento. Pela mesma razão, limita-se a aplicabilidade do trabalho

com objetivo de previsão em outras empresas do setor de bens de capital. É claramente

recomendável o desenvolvimento de modelos específicos para cada caso, embora inicialmente

possam ser baseados nestes resultados.

O trabalho constitui mais um exemplo para os gestores da importância de investimentos

em comunicação de marketing. Esses investimentos no segmento de bens de capital

industriais são normalmente subestimados quanto à importância, pois há um senso comum de

24

que, na eventual necessidade de compra, haverá uma pesquisa por parte do comprador e,

naturalmente, um mínimo de divulgação garantirá o acesso à equipe de vendas. O exemplo da

empresa Alfa, que foca participação em feiras especializadas e comunicação enfatizando

proximidade e confiança, rendeu resultados quando as ações de propaganda foram reforçadas

ao longo do período de estudo.

Para formuladores de políticas públicas foi dado mais um exemplo da importância de

acesso a fontes de recursos de baixo custo no desenvolvimento industrial brasileiro. Reduções

nas taxas de juros, de caráter mais restrito a partir de ações especiais do BNDES, ou de caráter

mais amplo a partir de reduções da taxa SELIC, demonstraram forte influência no

desempenho de vendas da empresa estudada. O desenvolvimento de uma política industrial

para o país não pode deixar esses aspectos ignorados ou subestimados.

25

REFERÊNCIAS

ALFARO, Laura; CHANDA, Arendam; KALEMLI-OZCAN, Sebnem; SAYEK, Selin. FDI and Economic

Growth: The Role of Local Financial Markets. Journal of International Economics, v. 64, p. 89-112, 2004.

BACEN1 – Boletim do Banco Central do Brasil: Relatório 2010 – Disponível em

<http://www.bcb.gov.br/?BOLETIM2010> – acesso em 11 de Dezembro de 2011.

BACEN2 – Banco Central do Brasil - Histórico da taxa de juros SELIC – Disponível em

<http://www.bcb.gov.br/?COPOMJUROS> - acesso em 28 de Janeiro de 2012.

BALASUBRAMANIAN, Siva V.; KUMAR, V. Analyzing Variations in Advertising and Promotional

Expeditures: Key Correlates in Consumer, Industrial and Service Markets. Journal of Marketing, v. 54, p. 57-

68, 1990.

BARRETT, M. Edgard; FRASER III, Leroy. Conflicting Roles in Budgeting for Operations. Harvard Business

Review, July-August, 1977.

BM&F Bovespa – Índice Bovespa – Ibovespa – Disponível em

<http://www.bmfbovespa.com.br/indices/ResumoEvolucaoDiaria.aspx?Indice=IBOVESPA&idioma=pt-br> -

acesso em 28 de Janeiro de 2012.

BNDES1 – BNDES reduz custos de financiamento a bens de capital - Notícias 2009 - Banco Nacional de

Desenvolvimento Econômico e Social – Disponível em:

<http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Sala_de_Imprensa/Noticias/2009/Bens_de_

capital/20090629_bens_de_capital.html> - acesso em 28 de Janeiro de 2012.

BNDES2 - BNDES PSI é prorrogado até 31 de dezembro de 2010 – Notícias 2010 - Banco Nacional de

Desenvolvimento Econômico e Social – Disponível em:

<http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Sala_de_Imprensa/Noticias/2010/todas/201

00329_psi.html> - acesso em 28 de Janeiro de 2012.

BNDES3 – Programa BNDES PSI é prorrogado até o final de 2011 com novas taxas - Notícias 2011 – Banco

Nacional de Desenvolvimento Econômico e Social – Disponível em:

<http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Sala_de_Imprensa/Noticias/2011/todas/201

10303_psi.html> - acesso em 28 de Janeiro de 2012.

BYRNE, Theresa McCarthy; MOON, Mark; MENTZER, John. Motivating the industrial sales force in the sales

forecasting process. Industrial Marketing Management, v. 40, p. 128-138, 2011.

BOX, George E.P; JENKINS, Gwilym M.; REINSEL, Gregory. Time Series Analysis: Forecasting and Control.

4ª edição. New York: John Wiley & Sons, 2008, 784 p.

CARVALHO, Edson L. M.; MACHADO, Marcos F.; PICCININI, Mauricio S. Análise do Desempenho do Setor

de Bens de Capital, no Período 2003-2007, e o BNDES. BNDES Setorial, Rio de Janeiro, n. 26, p. 63-80, 2007.

CURADO, Marcelo; CRUZ, Marcio J. V. Investimento Direto Externo e Industrialização no Brasil. Revista de

Economia Contemporânea, v. 12, n. 3, p. 399-431, 2008.

DALRYMPLE, Douglas. Sales Forecasting Methods and Accuracy. Business Horizons, v. 18, p. 69-73, 1975.

ENDERS, Walter. Applied Econometric Time Series. New York: John Wiley & Sons, 1994, 418 p.

FGV – Fundação Getúlio Vargas - Portal IBRE – Disponível em <

http://portalibre.fgv.br/main.jsp?lumPageId=402880811D8E34B9011D9858DDE9492B&lumII=4028809721B2

5DFC0121B288945B6180> - acesso em 28 de Janeiro de 2012.

26

GOPALAKRISHNA, Srinath et al. Do Trade Shows Pay Off? Journal of Marketing, v. 59, p. 75-83, 1995.

GRAHAM, Roger C.; FRANKENBERGER, Kristina D. The Earnings Effects of Marketing Communication

During Recessions. Journal of Advertising, v. 40, p. 5-24, 2011.

HERBIG, Paul; MILEWICZ, John; GOLDEN, James. The Do’s and Don’ts of Sales Forecasting. Industrial

Marketing Management, v. 22, p. 49-57, 1993.

HERBIG, Paul; MILEWICZ, John; GOLDEN, James. Differences in Forecasting Behavior between Industrial

Product Firms and Consumer Product Firms. Journal of Business & Industrial Marketing, v. 9, p. 60-69,

1994.

HUTT, Michael D., SPEH, Thomas W. B2B: Gestão de Marketing em Mercados Industriais e

Organizacionais. 7ª Edição. Porto Alegre, Bookman, 2002. 593 p.

IMCRB – Industrial Marketing Committee Review Board. Fundamental Differences Between Industrial and

Consumer Marketing. The Journal of Marketing, v. 19, p. 152-158, 1954.

ILMAKUNNAS, Pekka. Use of Macroeconomic Forecasts in Corporate Forecasting: a Note on Aggregation

Problems. International Journal of Forecasting, v. 12, p. 383-388, 1996.

IPEA – Conta Financeira – Investimentos Diretos Estrangeiros no País – Frequência Mensal. Disponível em

< http://www.ipeadata.gov.br/> - acesso em 28 de Janeiro de 2012.

KAHN, Kenneth B.; MENTZER, John T. Forecasting in Consumer and Industrial Markets. The Journal of

Business Forecasting, v. 14-2, p. 21-28, Summer, 1995.

KERKKÄNEN, Annastiina; KORPELA, Jukka; HUISKONNEN, Janne. Demand Forecasting Errors in

Industrial Context: Measurement and Impacts. International Journal of Production Economics, v. 118, p. 43-

48, 2009.

KOTLER, Philip. Administração de Marketing: Análise, Planejamento, Implementação e Controle. 5ª edição.

São Paulo: Editora Atlas, 1998. 726 p.

LACKMAN, Conway. Forecasting Sales for a B2B Product Category: Case of Auto Component Product.

Journal of Business and Industrial Marketing, v. 22/4, p. 228-235, 2007.

MAKRIDAKIS, Spyros; WHEELWRIGHT, Steven. Forecasting: Issues and Challenges for Marketing

Management – A framework for relating the available techniques to specific situations. Journal of Marketing,

October, p. 24-38, 1977.

MAKRIDAKIS, Spyros, WHEELWRIGHT, Steven, HYNDMAN, Rob. Forecasting: Methods and

Applications – Third Edition. New York: John Wiley & Sons, 1998, 642 p.

MOTTA, Jorge. Como reduzir a incerteza em previsão de vendas. Revista de Administração de Empresas, v.

26, p. 25-42, 1986.

NONNENBERG, Marcelo J. B.; MENDONÇA, Mario J. C. Determinantes dos Investimentos Diretos

Externos em Países em Desenvolvimento. Texto para Discussão 1016, Rio de Janeiro: IPEA, 2004, 23p.

PACAGNELLA Jr., Antonio Carlos et al. Influências no Desempennho Inovador do Setor de Bens de Capital:

Uma Análise da Indústria Paulista. Revista Eletrônica de Administração, ed. 66, v.16, n. 2, p. 52-75, 2010.

PANKRATZ, Alan. Forecasting with Dynamic Regression Models. New York: John Wiley & Sons, 199, 386

p.

PARK, C. Whan; ROTH, Martin S.; JACQUES, Philip F. Evaluating the Effects of Advertising and Sales

Promotion Campaigns. Industrial Marketing Management, v. 17, p. 129-140, 1998.

27

PASTORE, Afonso Celso; PINOTTI, Maria Cristina. Política Macroeconômica, Choque Externo e

Crescimento. Estudos e Pesquisas no. 141. Rio de Janeiro, INAE – Instituto Nacional de Altos Estudos, 2006,

14p.

PEROBELLI, Fernanda F. Cordeiro; PEROBELLI, Fernando S.; ARBEX, Marcelo Aerestrup. Expectativas

Racionais e Eficiência Informacional: Análise do Mercado Acionário Brasileiro no Período 1997-1999. RAC –

Revista de Administração Contemporânea, v. 4, n. 2, p. 07-27, 2000.

RIPPE, Richard; WILKINSON, Maurice; MORRISON, Donald. Industrial Market Forecasting with

Anticipations Data. Management Science, v. 22, p. 639-651, February, 1976.

ROTHE, James T. Effectiveness of Sales Forecasting Methods. Industrial Marketing Management, v. 7, p.

114-118, 1978

RUDELIUS, William; WILLIS, Raymond; HARTLEY, Steven. Forecasting for Firms Selling Projects or Jobs

“To Order”. Industrial Marketing Management, v. 15, p. 147-155, 1986

.

SANTOS, Claudio H.; PIRES, Manoel C.C. Reestimativas do Investimento Privado Brasileiro: Qual a

Sensibilidade do Investimento Privado “Referência 1985” a Aumentos na Carga Tributária? Texto para

Discussão 1297, Brasília: IPEA, 2007, 37p.

SANTOS, Marcos; PICCININI, Mauricio S. Indústria Brasileira de Bens de Capital Mecânicos – Comércio

Internacional. Revista do BNDES, v. 14, n. 29, p. 177-234, 2008.

SASHI, C.M.; PERRETTY, Jim. Do Trade Shows Provide Value? Industrial Marketing Management, v. 21,

p. 249-255, 1992.

SEGGIE, Steven H.; CAVUSGIL, Erin; PHELAN, Steven E. Measurement of return on marketing investment:

A conceptual framework and the future of marketing metrics. Industrial Marketing Management, v. 36, p.

834-841, 2007.

SOARES, João Oliveira; COUTINHO, Maria Cristina; MARTINS, Carlos V. Forecasting Errors in Capital

Budgeting: A Multi-Firm Post-Audit Study. The Engineering Economist, v. 52, p. 21-39, 2007.

VERMULM, Roberto. A Indústria de Bens de Capital Seriados. São Paulo: Cepal-Ipea, 2003, 48p.

WALKER, Kenton B.; MCCLELLAND, Lawrence. Management Forecasts and Statistical Prediction Model

Forecasts in Corporate Budgeting. Journal of Accounting Research, v. 29 -2, p. 371-381, Autumn, 1991.

WALTON, John R. A Comparison of Opinion and Regression Forecasting for an Industrial Product. Industrial

Marketing Management, v. 8, p. 281-285, 1979.

WEBER Jr, Frederick E. Industrial Marketing Strategy, 3ª edição. New York: John Wiley & Sons Inc., 1991,

365 p.

WOLFFENBÜTTEL, Andréa. Investimento Estrangeiro Direto. Revista Desafios do Desenvolvimento – IPEA,

Edição 22, 2006 em:

http://www.ipea.gov.br/desafios/index.php?option=com_content&view=article&id=2103:catid=28&Itemid=23 –

acesso em 16 de junho de 2012.

WOOLDRIDGE, Jeffrey M. Introdução à Econometria: Uma Abordagem Moderna. São Paulo: Cengage

Learning, 2011, 694p.

YOSHINAGA, Claudia Emiko. Relação entre Índice de Sentimento de Mercado e as Taxas de Retorno das

Ações: uma Análise com Dados em Painel. 162p. Tese (Doutorado em Administração) – Faculdade de

Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2009.