modelo para evaluaciÓn de gestiÓn de empresas … · cuentes encontrados en las empresas es la...

TRANSCRIPT

25ESTUDIOSGERENCIALES

Fecha de recepción: 15-3-2004 Fecha de aceptación: 26-7-2004

MODELO PARA EVALUACIÓNDE GESTIÓN DE EMPRESAS

INDUSTRIALES DEL SUBSECTORDE COSMÉTICOS

OMAR DE JESÚS MONTILLA GALVISContador Público, Universidad Libre; especialista en gerencia financiera con énfasis internacio-

nal, Universidad Libre; magíster en administración, Universidad del Valle; profesor asociado,Universidad del Valle; director Grupo de Investigación en Contabilidad, Finanzas y Gestión

Pública; reconocido Colciencias - 2002.

ABSTRACTThis article discusses a proposal for amanagement evaluation model that isapplicable to large companies in the cos-metic manufacturing industry. The pro-posed model is the result of both fieldand theoretical research. It is one of thedevelopments of the research projectcalled “Management Evaluation Mo-dels”, which is now being carried out bythe Accounting, Finance and Public Ma-nagement Research Group

This first research development is as-sociated with the study conducted atlarge companies in the cosmetic manu-facturing industry in Valle del Cauca.

KEY WORDSEvaluation models, manufacturingcompanies, management evaluation.

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

RESUMENEl presente artículo muestra una pro-puesta de modelo de evaluación degestión aplicable a las empresas in-dustriales del subsector de cosméti-cos, producto de investigación teóri-ca y de campo, como avance del pro-yecto de investigación titulado Mode-los de evaluación de gestión, que serealiza dentro del Grupo de Investi-gación en Contabilidad, Finanzas yGestión Pública.

Este primer avance de investigacióncorresponde al estudio realizado enempresas industriales del subsectorde cosméticos en el Valle del Cauca.

PALABRAS CLAVESModelos de evaluación, empresas in-dustriales, evaluación de gestión.

26 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

PRESENTACIÓNUn modelo de evaluación de gestiónintegral es fundamental para conocerla situación real de una empresa y sir-ve de apoyo para el logro de los objeti-vos propuestos, la agilidad en la tomade decisiones gerenciales y la soluciónoportuna de los problemas.

Con este modelo se busca proporcio-nar una información clara y concisa,de tal manera que la empresa esté encapacidad de detectar y superar poranticipado y en forma proactiva mo-mentos de crisis, basándose en la in-formación suministrada por el mode-lo, de tal forma que permita prepa-rar estrategias y poner en marchatácticas para alcanzar el éxito.

Todas las empresas, sin importar sutamaño ni su actividad económica, sedeben adaptar a diversas situaciones,bien sea que éstas traigan como re-sultado períodos de éxito o de crisis.

Con frecuencia los administradoresde una empresa se ven enfrentados asituaciones que conllevan a replan-tear estrategias, políticas y objetivos.

El modelo tradicional de empresa haevolucionado y se requiere de nuevosmodelos de gestión que permitan op-timizar los recursos, mejorando losresultados y la rentabilidad.

Fenómenos como la apertura econó-mica han obligado a los empresariosa mejorar aspectos de sus empresas,tales como la calidad de sus produc-tos, mejoramiento de la tecnología,eficiencia de sus procesos producti-vos, diversificación de sus productos,mejoramiento del nivel educativo desus empleados, mejoramiento delservicio al cliente,entre muchosotros, esto con el fin de lograr com-petitividad.

Algunas empresas han aprovechadoesta situación para buscar nuevos ne-gocios en el exterior, incrementandosus exportaciones y buscando alian-zas comerciales con empresas extran-jeras.

Las empresas se ven enfrentadas ala fuerte competencia originada conla apertura económica, razón por laque deben buscar ser cada vez máseficientes y competitivas.

Se enfrentan también al crecimientoy, por lo tanto, deben tomar decisio-nes de ampliación de capacidad, loque requiere por lo general de gran-des inversiones y de decisiones quedeben ser evaluadas y analizadas consumo cuidado.

Una gestión empresarial ineficientepuede llevar a una empresa al fraca-so. Uno de los problemas más fre-cuentes encontrados en las empresases la falta de un modelo que permitala evaluación de la gestión empresa-rial de manera integral.

Es de gran importancia, para exami-nar la real situación de la empresa,detectar los problemas existentes ysus causas y evaluar, en orden deimportancia, cada uno de ellos, bus-cando las soluciones adecuadas.

Permitirá también conocer las forta-lezas y medir el nivel de productivi-dad de su actividad económica, quees el que determina el grado de com-petitividad.

Para la toma de decisiones gerencia-les de manera eficaz y oportuna sehace necesario contar con el apoyo deun modelo, que permita la evaluaciónde la gestión integrada de las diferen-tes áreas, en la empresa.

27ESTUDIOSGERENCIALES

Por todo lo anterior, el Grupo de In-vestigación en Contabilidad, Finan-zas y Gestión Pública, elaboró estapropuesta de modelo de evaluaciónde gestión, aplicable a las empresasindustriales del subsector de cosmé-ticos; modelo que fue construido apartir de investigaciones teóricas yde campo en empresas de este sec-tor en el Valle del Cauca, modelo quede igual forma es probado en una delas empresas mas representativasdel sector. Cabe destacar que la con-textualización corresponde a la es-tructura tipo de las empresas de estaíndole.

JUSTIFICACIÓN DEL MODELOActualmente los socios, directivos,empleados, clientes, proveedores yconsumidores de una empresa, re-quieren de agilidad en la toma dedecisiones;por lo tanto es indispensa-ble que la información sea suminis-trada de manera oportuna, eficaz yen forma sencilla de comprender sintener que recurrir a extensos y com-plejos informes.

En la actual época es fundamentalcontar con un buen sistema de proce-samiento de información, ya que estees el punto de partida para cualquieranálisis y evaluación de gestión.

Un sistema de evaluación de gestiónintegral será muy útil y servirá deapoyo para la gestión empresarialfacilitando el logro de los objetivospropuestos.

La aplicación de este modelo permi-tirá analizar la situación de laempresa,abarcando todas sus áreasy su nivel de gestión, para observar yanalizar la empresa como un siste-ma integrado y no como departamen-tos y áreas aisladas; al mismo tiem-

po que permitirá detectar los proce-sos que se deben mejorar o cambiar,sirviendo de base para la toma dedecisiones gerenciales.

Se justifica este modelo por los bene-ficios que genera para los propieta-rios, clientes, proveedores y emplea-dos, en la medida que la empresa po-drá contar con un modelo de evalua-ción de gestión integral que le permi-te obtener mejores resultados, comoconsecuencia de la toma de decisio-nes oportunas y eficaces, que redun-darán en beneficio de todos los invo-lucrados en el negocio.

1. MARCO TEÓRICO

1.1 Evaluación integralde la gestión empresarialEl control de la gestión empresarialse puede clasificar de acuerdo con elperíodo que abarca sus análisis ruti-narios o de evaluación final.

Los rutinarios son aquellos que seefectúan durante la marcha de unplan con el objetivo de realizar ajus-tes o correcciones a las desviaciones.

En tanto el de evaluación final es uncontrol que se realiza al terminar unciclo y su objetivo es verificar si losresultados alcanzados fueron los pla-nificados, a efecto de ratificar o re-formular el plan. A la hora de efec-tuar los controles sobre la gestión enempresas es necesario recordar lascaracterísticas particulares que lasdistinguen.

Una correcta evaluación de la gestiónempresarial sugiere un análisis inte-gral de los resultados en diferentesaspectos: económicos, financieros,patrimoniales y productivos, entreotros, siendo el sentido de su imple-mentación el encontrar información

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

28 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

que permita mejorar los procesos degestión. Existen distintas propuestasmetodológicas destinadas a la evalua-ción de la gestión empresarial, las quecoinciden en destacar como accionesprincipales la recopilación de datos,los cálculos de resultados, el análisisde información, la elaboración de con-clusiones y de recomendaciones.

1.1.1 Recopilación de datos: Laevaluación global de la gestión empre-sarial requiere de cierta informaciónbásica que dé una imagen de la evolu-ción económica, patrimonial y globalde la empresa. Esta información seextrae de los registros de inventariosde almacén, bienes, realización de ac-tividades y otros similares.

1.1.2 Cálculo de los resultados:Con el supuesto que el objetivo de unaempresa debería ser la obtención delmáximo beneficio económico y su cre-cimiento, el que se pretende alcanzarcon el manejo eficiente de los recur-sos. Los resultados centrales del aná-lisis serán: el ingreso neto, la varia-ción patrimonial y la rentabilidad.

1.1.3 Análisis de información: Elcontrol integral de la gestión empre-sarial deberá considerar análisis delos diferentes aspectos del negocio, asaber, el análisis patrimonial se con-centra en observar cómo ha quedadola empresa en cuanto a su patrimo-nio, su solvencia y liquidez para ha-cer frente a deudas al finalizar el ci-clo de gestión, observando la evolu-ción respecto a situaciones anteriores.

Para realizar un análisis integral nosólo es importante lo que sucedió glo-balmente sino también cuál fue elresultado obtenido por cada una delas actividades realizadas durante elciclo productivo.

1.1.4 Elaboración de conclusionesy recomendaciones: El objetivo demejorar los procesos de gestión em-presarial exige de los procesos eva-luatorios el análisis de los resultados,pero principalmente debe obtenercomo producto conclusiones y reco-mendaciones. A tal efecto es necesa-rio identificar aspectos positivos ynegativos de la gestión.

Sobre los aspectos negativos detecta-dos se deberán identificar las relacio-nes causa-efecto de los mismos, a finde detectar los problemas que impi-den un mejor funcionamiento de laempresa. Esta información deberásentar bases para la búsqueda de so-luciones superadoras que tomarán encuenta las futuras planificaciones.

2. DISEÑO DEL MODELOPara el diseño del modelo de evalua-ción de gestión integral para empre-sas industriales del subsector de cos-méticos, se ha tomado como referen-cia el modelo administración en unapágina, de Riaz Khadem y RobertLorber, porque permite de una ma-nera sencilla y clara tener una visiónglobal de la empresa.

Tomando como base este modelo seha diseñado un informe de una pági-na en el que se presenta la situaciónde las cuatro áreas más representa-tivas de una empresa industrial.

Este modelo, que optimiza el manejode la información, sirve para la eva-luación integral de la empresa y latoma oportuna de decisiones geren-ciales tendientes a lograr el éxito.

2.1 FormulaciónLa investigación de campo nos per-mite tomar como estructura tipo unadistribución de cuatro áreas que abar-

29ESTUDIOSGERENCIALES

can todo el funcionamiento de la em-presa, donde se realizó un análisisdetallado de éstas y sus principalesfunciones, definiendo con expertos decada área los principales indicadoresajustables a la empresa, buscandoque sean claros y basados en los ob-jetivos de cada área, para finalmenteasumirlos en el modelo de evaluaciónde gestión integral.

Este modelo de evaluación mejorarála efectividad de la empresa permi-tiéndole detectar de manera oportu-na problemas internos y externos, ycontribuirá a que la organización seamás competitiva.

2.1.1 Área de producción: Estaárea tiene a su cargo los siguientesdepartamentos: fabricación, envase yempaque, bodega de materiales, bo-dega de producto terminado, mante-nimiento y compras.

El objetivo de esta área es la activi-dad de producción, buscando la opti-mización de los procesos productivos,para fabricar productos de maneraoportuna y con los estándares de ca-lidad exigidos.

Entre sus metas están la eficienciaen la producción, el mantenimientopreventivo de la maquinaria y delequipo, el control de los ciclos de pro-ducción, prevenir y controlar desper-dicio, velar porque la producción serealice dentro de las buenas prácti-cas de manufactura; también tiene asu cargo la coordinación logística dela empresa.

2.1.2 Área de mercadeo y ventas:Esta área es la encargada de la acti-vidad de mercadeo, buscando llegara los clientes y consumidores de ma-nera eficaz y oportuna. Siempre es-tán en la búsqueda de la innovación

de nuevos productos que suplan lasnecesidades de los clientes. Su obje-tivo básico es la satisfacción de losclientes y los consumidores.

Entre sus metas están el lograr volú-menes de venta adecuados, buscarsiempre incrementar su participaciónen el mercado, capacitación constan-te de la fuerza de ventas, buscar óp-timos canales de distribución, inno-vación en las líneas de productos, es-trategia de publicidad, investigaciónde mercado, estudio y fijación de pre-cios a los productos.

2.1.3 Área financiera: La gerenciafinanciera tiene a su cargo los si-guientes departamentos: Contabili-dad, Costos y presupuestos, Créditoy Cobranzas, Tesorería.

Sus funciones principales son:

• Administrar los recursos financie-ros de la empresa.

• Planear y controlar las operacio-nes financieras.

• Desarrollar estrategias con el finde maximizar el valor de la em-presa.

• Mantener una adecuada estructu-ra de financiamiento.

• Asesorar a las demás áreas en losproyectos de inversión.

• Negociación de todas las transac-ciones financieras.

• Responsable de la elaboración delpresupuesto y los costos de la com-pañía.

• Velar por un manejo eficiente delos inventarios y la cartera.

• Responsable por el manejo ade-cuado de los fondos de la empre-sa, evaluando qué proyectos con-

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

30 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

vienen y contribuyen al objeti-vo de generar valor para la em-presa.

2.1.4 Área de gestión humanaCompuesta por nómina, seguridad yprevención de riesgos, servicios gene-rales y salud ocupacional.

Su objetivo es el bienestar de los tra-bajadores, velando por un buen cli-ma organizacional.

Tiene entre sus principales funcionesla elaboración de la nómina, los pro-gramas de capacitación, de recreacióny salud ocupacional (preventivos y co-rrectivos), selección y entrenamientode personal, y los programas de se-guridad y prevención de riesgos en lacompañía.

2.2 PonderaciónLas áreas son de suma importancia,tanto en unidad como en conjunto,por eso se toma la decisión de ponde-

rarlas con igual porcentaje, ya queconllevan a una cadena de negociosque es como se debe ver la empresa.El porcentaje es del 25% para cadauna, el que será evaluado con indica-dores representativos para el área ypara la función que debe cumplir den-tro de la empresa, los que fueron se-leccionados después de ser estudia-dos ampliamente con expertos encada una de las áreas.

De igual forma, a cada indicador decada una de las áreas, gracias al es-tudio de campo, se le ha asignado unpeso dentro de cada área, para final-mente sacar una ponderación totalque permite dar un resultado de laevaluación integral de gestión.

Se tendrá una tabla donde se esta-blece la tendencia y la calificación, acada tendencia, según el resultado delindicador, se le da un puntaje, elmáximo de puntos a obtener por ten-dencia excelente es de 10 puntos.

Tabla 1. Porcentajes

Tendencias Puntos Porcentaje

Excelente 10 90-100Buena 7 70-89Regular 4 50-69Mala 1 0-49

Esta tabla de porcentajes se utiliza-rá para los siguientes indicadores:Índice de disponibilidad, índice deproducción, índice de calidad, índicede efectividad, cumplimiento de pre-supuesto de ventas, lanzamiento denuevos productos, nuevas líneas denegocio, clientes nuevos.

Hay otros indicadores que, por sunaturaleza, no pueden ser calificadosen esta Tabla 1, razón por la cual,para definir su tendencia se les asig-na una tabla propia y son los siguien-tes: (Tablas de la 2 a la 15).

31ESTUDIOSGERENCIALES

• Área de producción:Tabla 2. Horas perdidas por fallas en los equipos.

Tendencias Puntos Horas

Excelente 10 0- 50Buena 7 51-100Regular 4 101- 200Mala 1 > 200

• Área de mercadeo y ventas:

Tabla 3. Relación de ventas del período anterior y período actual.

Tendencias Puntos Porcentaje

Excelente 10 < 70Buena 7 71-80Regular 4 81-90Mala 1 > 91

• Área financiera:

Tabla 4. Nivel de endeudamiento total.

Tendencias Puntos Porcentaje

Excelente 10 < 50Buena 7 50-55Regular 4 56-60Mala 1 > 60

Tabla 5. Ejecución presupuestal de gastos.

Tendencias Puntos Porcentaje

Excelente 10 < 85Buena 7 85- 90Regular 4 91-100Mala 1 >100

Tabla 6. Rotación de cartera.

Tendencias Puntos Días

Excelente 10 < 75Buena 7 76-85Regular 4 86-93Mala 1 >93

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

32 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

Tabla 7. Cobertura de intereses.

Tendencias Puntos Número de veces

Excelente 10 > 6Buena 7 4- 6Regular 4 2- 3.9Mala 1 < 2

Tabla 8. Rentabilidad patrimonial.

Tendencias Puntos Porcentaje

Excelente 10 > 30Buena 7 21-30Regular 4 10-20Mala 1 < 10

• Área de gestión humana:

Tabla 9. Rotación del personal.

Tendencias Puntos Porcentaje

Excelente 10 < 2Buena 7 2-5Regular 4 5.1- 7Mala 1 > 7

Tabla 10. Capacitación al personal.

Tendencias Puntos Porcentaje

Excelente 10 >40Buena 7 40-25Regular 4 24-10Mala 1 < 10

Tabla 11. Ausentismo por accidentes de trabajo.

Tendencias Puntos Porcentaje

Excelente 10 < 2Buena 7 2- 3Regular 4 3.1- 4Mala 1 > 4

33ESTUDIOSGERENCIALES

Tabla 12. Eficiencia laboral.

Tendencias Puntos Porcentaje

Excelente 10 <25Buena 7 25-28Regular 4 27.9-30Mala 1 > 30

La evaluación del área será la eva-luación en conjunto de los indicado-res como referencia en ésta, lo quedetermina el estado actual en que seencuentra el área.

La sumatoria de las cuatro áreas daráel resultado o evaluación integral dela empresa, la que se puede medir enforma cualitativa y cuantitativa, se-gún las tablas de referencia que seenuncian más adelante.

Tabla 14. Parámetros de calificación de evaluación integral.

Tendencias Convención Calificación Parámetro

Excelente E 10 90% - 100%Buena B 7 70% - 89%Regular R 4 50% - 69%Mala M 1 0% - 49%

Tabla 15. Resumen de evaluación integral de gestión.

Área % Cualitativa

ProducciónMercadeo y ventasFinancieraGestión humanaCalificación integral

Tabla 13. Convenciones.

Convenciones Significado

SA Situación actualUR Unidad de referenciaTN Tabla númeroCC Calificación cualitativaCN Calificación numéricaII Importancia del indicadorPRI Peso relativo del indicador (calf. Área 1 a 10)GCI Grado de cumplimiento del indicadorPIC Participación del indicador en la calificaciónCGA Calificación general del área

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

34 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

PIC CGA = 25%

PIC CGA = 25%

PIC CGA = 25%

PIC CGA = 25%

3. MODELO PROPUESTO

Tabla 16

Área de producción

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaÍndice de disponibilidad % 1 15 0,38Índice de producción % 1 15 0,38Índice de calidad % 1 15 0,38Índice de efectividad % 1 45 1,13Horas perdidas x paros en equipos H 2 10 0,25

Subtotal 100 2,5

Área de mercadeo y ventas

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaCumplimiento ppto.de ventas % 1 20 0,50Lanzamientos de nuevos productos % 1 15 0,38Nuevas líneas de negocio % 1 15 0,38Clientes nuevos % 1 20 0,50% ventas período anterior y.actual % 3 30 0,75

Subtotal 100 2,5

Área financiera

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaEndeudamiento total % 4 20 0,25Cobertura de intereses V 7 15 0,63Rentabilidad patrimonial % 8 30 0,63Ejecución presupuestal de gastos % 5 20 0,25Rotación de cartera D 6 15 0,75

Subtotal 100 2,5

Área de gestión humana

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaRotación de personal % 9 10 0,25Bienestar social por empleado % 1 25 0,63Capacitación de personal % 10 25 0,63Ausentismo por accidentes % 11 10 0,25Eficiencia laboral % 12 30 0,75Subtotal 100 2,5

Total áreas =‘Evaluación integral de la gestión 10

35ESTUDIOSGERENCIALES

4. FORMA DE CALCULAR LOSDATOS DEL MODELOSA. = Situación actual del indica-dor. Se logra aplicando la formula-ción del indicador a los datos de laempresa, para el período analizado.Éste dará siempre resultados en por-centajes; excepto el indicador de ho-ras perdidas por paros en equipos,que será en horas.

UR = Unidad de referencia. Indi-ca la unidad en la que está expresa-do el resultado del indicador,ya seaen porcentajes, horas, veces, o días.

TN = Tabla número. Indica el nú-mero de la tabla de evaluación paracada tipo de indicador, las que vannumeradas del 1 al 15. Por lo tantose deberá calificar el resultado de eseindicador utilizando la tabla cuyo nú-mero aparece en esta casilla.

CC = Calificación cualitativa. Seobtiene de aplicar el resultado del in-dicador en la tabla de referencia, laque podrá ser: Excelente, Buena, Re-gular o Mala.

CN = Calificación numérica. Acada calificación cualitativa le corres-ponde una calificación numérica, quese encuentra en las tablas de referen-cia, y que puede ser de 10 para exce-lente, 7 para buena, 4 para regular y1 para mala.

II = Importancia del indicador.Indica el porcentaje de importanciadel indicador dentro del área, el cualviene dado por el modelo, producto dela investigación de campo.

PRI = Peso relativo del indica-dor. Es el producto de multiplicarCN X II

La sumatoria de esta casilla, para eltotal. del área, representa su califi-

cación numérica, en una escala de1 a 10.

GCI = Grado de cumplimiento delindicador. Indica el porcentaje enque cada indicador se ha cumplido.

PIC = Participación del indica-dor en la calificación. Esta casillase divide en dos secciones:

— PIC-Real. Se obtiene de multipli-car a PRIx0.25, dado que a cada árease le ha dado un peso del 25, este re-sultado obtenido para cada indicador,refleja su peso relativo dentro de lacalificación integral de gestión de laempresa.

- PIC-Ideal. Se obtiene de suponertodos los indicadores en calificaciónexcelente, por lo tanto 10 X IIX 0,25.Este resultado refleja el peso relati-vo ideal de cada indicador dentro dela calificación integral de la empre-sa, para lograr una calificación exce-lente de gestión.

La sumatoria de esta casilla porárea, indica la calificación máximaque se debe obtener por cada una deellas. Este porcentaje viene dado porel modelo.

CGA = Calificación General de laGestión por Área. Partiendo del he-cho de que a cada área se le asignóun porcentaje del 25%, este resulta-do se obtiene de dividir la sumatoriade PIC-REAL sobre la sumatoria dePIC-IDEALx 100, lo que da un por-centaje, que hay que mirar en la Ta-bla 14 para definir su calificaciónnumérica y cualitativa, indicando conello la calificación de la gestión de laempresa en dicha área.

Evaluación integral de gestión.La sumatoria de PIC-REAL, en lascuatro áreas, indica la calificación

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

36 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

numérica de la gestión integral enuna escala de 1 a 10.

De otra parte, la sumatoria de PIC-REAL para las cuatro áreas, dividi-do sobre la sumatoria de las cuatroáreas del PIC-IDEAL x 100, indicael porcentaje de calificación generalde la gestión.

También se puede obtener el porcen-taje global de calificación, suman-do CGA de cada área y dividiendopor cuatro.

Los porcentajes, así obtenidos,hay que mirarlos en la Tabla 14,para dar la calificación definitivade la empresa en lo que se refierea la gestión durante el períodoevaluado.

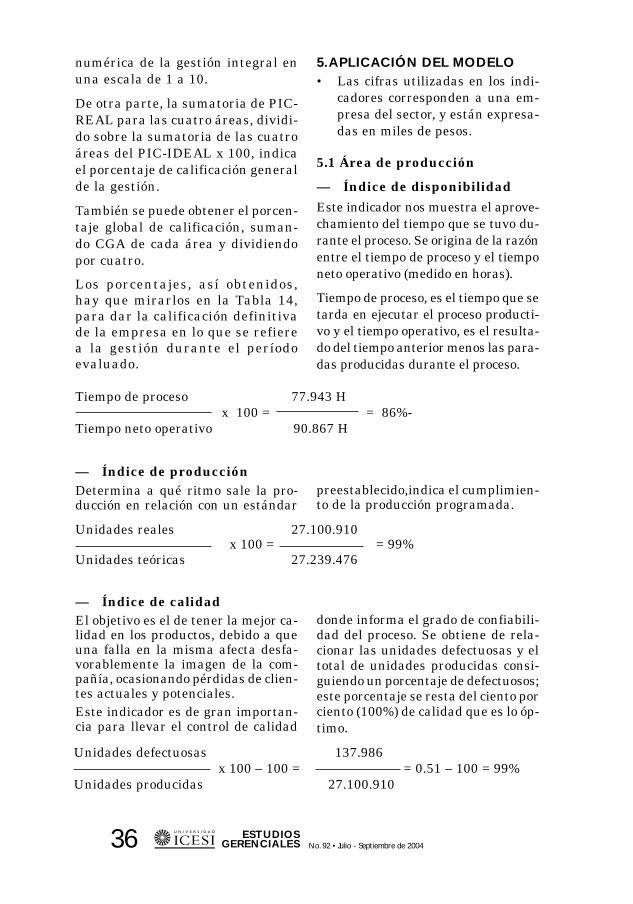

5. APLICACIÓN DEL MODELO• Las cifras utilizadas en los indi-

cadores corresponden a una em-presa del sector, y están expresa-das en miles de pesos.

5.1 Área de producción

— Índice de disponibilidadEste indicador nos muestra el aprove-chamiento del tiempo que se tuvo du-rante el proceso. Se origina de la razónentre el tiempo de proceso y el tiemponeto operativo (medido en horas).

Tiempo de proceso, es el tiempo que setarda en ejecutar el proceso producti-vo y el tiempo operativo, es el resulta-do del tiempo anterior menos las para-das producidas durante el proceso.

Tiempo de proceso 77.943 Hx 100 = = 86%-

Tiempo neto operativo 90.867 H

— Índice de producciónDetermina a qué ritmo sale la pro-ducción en relación con un estándar

preestablecido,indica el cumplimien-to de la producción programada.

Unidades reales 27.100.910x 100 = = 99%

Unidades teóricas 27.239.476

— Índice de calidadEl objetivo es el de tener la mejor ca-lidad en los productos, debido a queuna falla en la misma afecta desfa-vorablemente la imagen de la com-pañía, ocasionando pérdidas de clien-tes actuales y potenciales.Este indicador es de gran importan-cia para llevar el control de calidad

donde informa el grado de confiabili-dad del proceso. Se obtiene de rela-cionar las unidades defectuosas y eltotal de unidades producidas consi-guiendo un porcentaje de defectuosos;este porcentaje se resta del ciento porciento (100%) de calidad que es lo óp-timo.

Unidades defectuosas 137.986 x 100 – 100 = = 0.51 – 100 = 99%

Unidades producidas 27.100.910

37ESTUDIOSGERENCIALES

— Índice de efectividadEste indicador muestra la informa-ción global de la planta, y el com-

portamiento general de la mismacon base en los tres indicadores an-teriores.

% Efectividad = % disponibilidad x % producción x % calidad

% Efectividad = 86% x 99% x 99% = 84%

— Horas perdidas por paros enequiposDetermina la efectividad en los da-ños presupuestados con los reales,esto se debe a los paros de la maqui-naria para realizar mantenimientos

por daños que se pueden presentarpor falta de mantenimiento, por sudesgaste normal o mal uso por partedel operario. Es fundamental para elcumplimiento de los objetivos de pro-ducción.

Horas perdidas en el período = 84

5.2 Área de mercadeo y ventas

— Grado de cumplimiento delpresupuesto de ventasSiendo las ventas el objetivo princi-

pal del negocio y el rubro básico deingresos, en este indicador se valoralo que es el grado de cumplimientode las ventas presupuestadas para elperíodo.

Ventas reales $46.566.250 x 100 = = 91%

Presupuestadas $51.248.000

— Lanzamiento de nuevosproductos al mercadoUn objetivo de la compañía es buscarconstantemente la satisfacción de losclientes y consumidores, para lo quedebe lanzar con frecuencia al merca-do nuevos productos de acuerdo con

la necesidad de los clientes y consu-midores.

Este indicador sirve para determinarla cantidad de líneas nuevas que lanzóal mercado en un período determina-do. Su objetivo es el de medir que loslanzamientos de productos se realicende acuerdo con lo presupuestado.

Cantidad de nuevos productos lanzadas al mercado 1 x 100 = = 50%

Total de nuevos productos presupuestados lanzar al mercado. 2

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

38 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

— Nuevas líneas de negocioLa compañía debe buscar en formapermanente nuevas unidades de ne-gocios que le permitan obtener ma-yor rentabilidad y la optimización dela capacidad de planta instalada.

Este indicador de eficiencia muestracuál ha sido la gestión para incursio-nar en nuevas líneas de negocio,como por ejemplo la maquila, la dis-tribución de otros productos y mar-cas propias.

Líneas nuevas adquiridas de negocio 1 x 100 = = 100%

Líneas nuevas presupuestadas de negocio 1

— Clientes nuevos

Un objetivo básico de la compañía esel de conseguir de manera constantenuevos clientes, para asegurar supermanencia en el mercado y conse-guir incrementar sus volúmenes deventas. Este indicador sirve para

medir la cantidad de clientes que sedeben conseguir para contribuir es-pecíficamente en la participación delmercado y muestra la eficiencia en lalabor del personal de ventas encarga-do de este factor.

No. de clientes nuevos en el período 140x 100 = = 93%

No. de clientes nuevos presupuestados 150

— Comparativo de ventas delperíodo anterior y períodoactualEste indicador nos muestra qué por-centaje de las ventas actuales son lasventas del año o período anterior,medido en pesos; para lo que se debe

tener presente que allí entra en juegoel índice de inflación del respectivoaño. Lo anterior para poder medir enforma real el crecimiento obtenido.

Nos indica si las técnicas de ventas,el manejo de los canales de ventas, lapublicidad y promoción son efectivos.

Ventas año o período anterior $37.253.000 x 100 = = 80%

Ventas año o período actual $ 46.566.250

5.3 Área financiera

— Endeudamiento totalUn objetivo del área financiera es elde mantener un nivel óptimo de en-deudamiento. Con este índice se pue-de evaluar la capacidad de endeuda-miento futuro de la empresa, a la vez

que muestra la proporción de los ac-tivos que pertenecen a los acreedores.

Este índice puede sugerir si la em-presa opera con un nivel de riesgo altoo bajo, ya que a mayor endeudamien-

39ESTUDIOSGERENCIALES

to mayor riesgo. Puede dar una ideaacerca de la calidad del respaldo quese tiene sobre los pasivos. El nivel de

endeudamiento no puede sobrepasarel límite de capacidad de pago de laempresa.

Pasivo total $ 15.324.772 x 100 = = 56%

Activo total $ 27.145.300

— Cobertura de interesesCapacidad de la empresa para efec-tuar los pagos contractuales de in-terés. Mide la incidencia que tienenlos gastos financieros sobre la utili-dad operacional de la empresa. Su

resultado se interpreta como el nú-mero de veces en el que la utilidadoperacional es superior a los inte-reses pagados.

UAII $ 3.200.495 = = 1.51 veces

Intereses pagados $ 2.116.713

— Rentabilidad patrimonialEste índice señala el porcentaje neto de retorno sobre la inversión que obtie-ne el empresario.

Utilidad neta después de impuestos $ 2.785.495 x 100 = = 23%2

Patrimonio neto $11.943.932

— Ejecución presupuestal de gastos

Este índice mide la eficiencia en elmanejo de los gastos de la empresa

Total de gastos reales $ 25.531.290 x 100 = = 93%

Total de gastos presupuestados $ 27.453.000

comparándose con el presupuestoanual establecido por la misma.

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

40 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

— Rotación de cartera

Este indicador muestra el número deveces en que el inventario de mercan-cías de la empresa se convierte en

efectivo o cuentas por cobrar, para ex-presarlo en días se divide el númerode veces en 360 días.

Ventas a crédito $ 46.566.250 = = 4.85 veces

Promedio cuentas por cobrar $ 9.597.000

Rotación de cartera= 360 / 4.85 = 74 días

5.3 Área de gestión humanaCon estos indicadores se busca con-trolar y mejorar el clima laboral den-tro de la organización.

— Rotación de personalEste indicador es de gran importanciaya que cuando supera ciertos límites yen especial, se trata de personal direc-tivo o especializado, es un aspecto im-portante dentro de la empresa.

Implica adaptación y entrenamien-to de nuevo personal, nuevos ries-gos de incorporar a la empresa unapersona que no se adapte a lo querazonablemente le puede ofrecer lamisma. Puede ser un índice quemuestra: remuneraciones bajasfrente a las que ofrece la competen-cia, relaciones internas deterio-radas,supervisión deficiente, etc.

No. de retiros año 15 x 100 = = 3%

No. de empleados 449

— Bienestar socialpor empleadoEste indicador muestra el cumpli-miento de los auxilios que tiene laempresa para mejorar el nivel de vidade sus empleados, tales como bono deNavidad, medicina prepagada, bono

de antigüedad, bono de jubilado, auxi-lio de estudio, auxilio para anteojos,auxilio de nacimientos, auxilio de de-función, póliza de vida.

El cálculo estará dado en miles de pe-sos y es promediado por colaborador.

Beneficios entregados 768 x 100 = = 102%

Beneficios presupuestados 756

41ESTUDIOSGERENCIALES

— Capacitación de personalControla los programas de capacita-ción para el personal, los que buscanasegurar que las capacidades de tra-

bajo y los conocimientos se manten-gan actualizados, generando activida-des de desarrollo profesional.

No. empleados capacitados 147 x 100 = = 33%

No. total de empleados 449

— Ausentismo por accidentes detrabajo

Es una variable que se debe medir ycontrolar porque impacta de maneranegativa a la organización, dificultan-do el logro de los objetivos propues-tos. Este indicador ayuda a localizarlas causas del ausentismo repetitivo

que se puede presentar por ciertosfactores que no han sido estudiadosdentro de la empresa. Algunos son laseguridad social, implementos de se-guridad personal, seguridad local,aquí se pueden establecer posiblesaccidentes y varias de sus causas.

No. de accidentes 9 x 100 = = 2%

No. de empleados 449

— Eficiencia laboral

Una de los objetivos de la compañíaes el de mantener un sistema de re-muneración acorde con las escalassalariales existentes para empresasdel mismo sector y tamaño. Su índi-ce no se puede alejar mucho del sec-

tor. Mide la eficiencia laboral, detec-ta gastos laborales no proporcionadosy sin ninguna relación de causalidad.Para este efecto, la tabla que mideeste indicador ha sido elaborada conlos promedios vigentes actualmenteen el sector.

Salarios y prestaciones sociales $ 8.332.711 x 100 = = 18%

Ingresos netos $ 46.566.250

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

42 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

PIC CGA = 25%

PIC CGA = 25%

PIC CGA = 25%

PIC CGA = 25%

MODELO PROPUESTO - PRUEBA

Área de producción

II GCIIndicadores SA S TN CC CN % PRI % Real Ideal % CualitativaÍndice de disponibilidad 86 % 1 B 7 15 1,05 70 0,26 0,38Índice de producción 99 % 1 E 10 15 1,5 100 0,38 0,38Índice de calidad 99 % 1 E 10 15 1,5 100 0,38 0,38Índice de efectividad 84 % 1 B 7 45 3,15 70 0,79 1,13Horas perdidas x paros en equipos 84 H 2 B 7 10 0,7 70 0,18 0,25Subtotal 100 7,9 2.0 2,5 80 Buena

Área de mercadeo y ventas

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaCumplimiento ppto. de ventas. 91 % 1 E 10 20 2,0 100 0,50 0,50Lanzamientos de nuevos productos 50 % 1 R 4 15 0,6 40 0,15 0,38Nuevas líneas de negocio 100 % 1 E 10 15 1,5 100 0,38 0,38Clientes nuevos 93 % 1 E 10 20 2,0 100 0,50 0,50% ventas período anterior y. Actual 80 % 3 B 7 30 2,1 70 0,53 0,75

Subtotal 100 8,2 2.1 2,5 84 Buena

Área financiera

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaEndeudamiento total 56 % 4 R 4 20 0,8 40 0,20 0,25Cobertura de intereses 1,51 V 7 M 1 15 0.15 10 0,04 0,63Rentabilidad patrimonial 23 % 8 B 7 30 2,1 70 0,53 0,63Ejecución presupuestal de gastos 93 % 5 R 4 20 0,8 40 0,20 0,25Rotación de cartera 74 D 6 E 10 15 1,5 100 0,38 0,75

Subtotal 100 5,4 1,4 2,5 56 regular

Área de gestión humana

II GCIIndicadores SA UR TN CC CN % PRI % Real Ideal % CualitativaRotación de personal 3 % 9 B 7 10 0,7 70 0,18 0,25Bienestar social por empleado 102 % 1 E 10 25 2,5 100 0,63 0,63Capacitación de personal 33 % 10 B 7 25 1,75 70 0,44 0,63Ausentismo por accidentes 2 % 11 B 7 10 0,7 70 0,18 0,25Eficiencia laboral 18 % 12 E 10 30 3,0 100 0,75 0,75

Subtotal 100 8,65 2,2 2,5 88 buena

Total áreas =Evaluación integral de la gestión 7.7 10 77 Buena

43ESTUDIOSGERENCIALES

El cuadro-resumen anterior muestrala calificación integral de la gestiónde la empresa. En este caso del ejem-plo para una empresa industrial delsubsector de cosméticos, para un pe-ríodo de un año. Los directivos, y cual-quier ente o persona interesado en elfuncionamiento de la empresa, podrátomar las decisiones del caso, ya seancorrectivas, como en el área financie-ra, cuyo desempeño fue regular en elperíodo evaluado; o de reforzamientoe incentivos para otras áreas como lade recursos humanos, cuyo desempe-ño fue bueno. No obstante la meta esla excelencia, por lo que esta empre-sa deberá seguir buscando alternati-vas y estrategias para lograr su ópti-ma meta en cada una de las áreas.

El modelo cumple con dar una visiónclara de la situación de la empresa,en cada una de sus áreas, en un for-mato simplificado que permite visua-lizar rápidamente el área o actividadque no esté cumpliendo a cabalidadcon los objetivos propuestos.

Desde luego, las interpretaciones yanálisis de las cifras del modelo po-drán diferir de una empresa a otra,pues están de por medio los profesio-nales que interpreten las mismas, deallí que las estrategias y caminos por

RESULTADOS DE LA EVALUACIÓN

Tabla 17

Evaluación integral de gestión

Áreas % CualitativaProducción 80 BuenaMercadeo y ventas 84 BuenaFinanciera 56 RegularGestión humana 88 Buena

Calificación integral 77 Buena

seguir pueden diferir de una organi-zación a otra.

6. RECOMENDACIONESGENERALES— El gerente general debe ser el res-

ponsable de controlar el modelo,realizando un seguimiento conti-nuo y coordinando los ajustes ne-cesarios.

— Este modelo se debe aplicar paraque la empresa mantenga y au-mente su competitividad y pue-da adecuar planes de contingen-cia en casos necesarios, en espe-cial frente a la amenaza de lacompetencia.

— Se deben monitorear periódicame-te los cambios en los indicadores,para realizar los ajustes necesa-rios que permitan el cumplimien-to de las metas y objetivos pro-puestos.

— Se deben divulgar periódicamen-te, a todos los empleados de lacompañía, los resultados de los in-dicadores y el comportamiento delmodelo, para poder involucrar atoda la empresa en el compromi-so de lograr los objetivos, buscan-do que sus empleados adquieranun alto nivel de pertenencia.

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

44 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004

— Es recomendable que se busquela excelencia en el resultado de laaplicación del modelo, para que laempresa sea cada vez más eficien-te en todos los campos.

7. CONCLUSIONESEl modelo de evaluación es de granimportancia en la empresa, para lo-grar el cumplimiento de los objetivostrazados, complementados con losindicadores de gestión que son unaherramienta útil para controlar, me-dir y gestionar los correctivos nece-sarios en cada caso. Este modelo seconvierte en una herramienta impor-tante para la eficiente toma de deci-siones gerenciales.

El modelo permite visualizar, en unmomento determinado, la evoluciónde la gestión en cada una de las áreasde la organización, tomar decisionescorrectivas en caso de detectarse al-gún desvío de las metas propuestas.

Permite, además, la posibilidad detrabajar la generación del indicadorpara corregir y modificar las activi-dades que originan cada uno de ellos;con lo que se puede mejorar hacia elfuturo el resultado del indicador y porende el del área.

Este modelo presenta dos clases decalificación, una numérica y la otracualitativa, donde la numérica per-mite incluso hacer comparacionesmás detalladas de un período a otro.

El modelo revela, en una sola pági-na, una radiografía condensada de loque es la situación real de la organi-zación frente al campo de la gestión,ahorrando tiempo y dinero para losdirectivos y demás interesados enesta información.

El modelo presenta la informaciónpara que los analistas e implicadosdirectos e indirectos en la marcha efi-ciente de la empresa, puedan poneren práctica todos sus conocimientosy habilidades para desarrollar estra-tegias que mejoren una situación ac-tual, o se mantengan, si es el caso, enuna gestión excelente, con buena ca-lificación numérica.

BIBLIOGRAFÍAAmarillo R. Edgar W, Auditoría de

Control Interno, Material deEstudio Posgrado de RevisoríaFiscal.

Carvajal Lizardo, Metodología de lainvestigación, Edición 20,Colección Cátedra. Faid, Cali,2002.

Círculo de Lectores, Diccionario En-ciclopédico Ediciones Credi-mar. S.A., 1998.

Congreso de la República de Colom-bia, Código de Comercio, Edi-torial Limusa. Bogotá, 2001.

Diccionario Larousse 2000. Sextaedición Agrupación EditorialS.A.

Kaplan, Robert S. Norton, David P.Cuadro de Mando Integral -Gestión 2000, Hbspress.

León García Óscar, AdministraciónFinanciera, Tercera edición,Prensa Moderna impresoresS.A. 1999.

Legis Editores S.A., Plan Único deCuentas para Comerciantes.Reglamento General de laContabilidad. Estatuto de laProfesión de Contador Público,Edición Anual 2002 de Legis

45ESTUDIOSGERENCIALES

Luchessa Héctor, Podestá CastroJaime. Diagnóstico y evalu-ación sistemática de los prob-lemas de la empresa, EdicionesMacchi S.A. 1973, Córdoba2015. Buenos Aires.

Mantilla B. Samuel Alberto, Intro-ducción a la Revisoría Fiscal.Un enfoque de Sistemas. Ecoe,Bogotá, 2002.

Martínez Rivadeneira, Ricardo, Laestructura a través del Bal-anced Scarecard, Sistema degestión estratégica, EditecBusiness & Advisers.

Peña, Jesús María. Control, Audi-toría y Revisoría Fiscal, Ecoe,Bogotá, 2003.

Peter M. Senge. La quinta discipli-na. Cómo impulsar el apren-dizaje en la organización in-teligente. Ediciones JuanGranica S.A., 1992, 1993, 1995y 1996, Barcelona, España.

Riaz Khadem y Lorber Roebert,Administración en una páginade Grupo Editorial Norma.2000.

Thompson Strickland, Adminis-tración Estratégica, 11ªEdición, Irwin, Mcgraw-Hill

Modelo para evaluación de gestión de empresas industrialesdel subsector de cosméticos

46 ESTUDIOSGERENCIALES No. 92 • Julio - Septiembre de 2004