monitoring informationswirtschaft - 7. chartbericht · • nutzung von e-procurement in unternehmen...

TRANSCRIPT

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence1

Monitoring Informationswirtschaft

Bearbeitung:TNS Infratest Business Intelligence

Dr. Sabine GraumannFlorian Neinert

München, April 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence2

Deutschlands PositionierungenSpitzenwerte

weltweitPenetrationsraten• Internet-Nutzung (Platz 5)• Internet-Nutzung in

Unternehmen (Platz 3)• Nutzung von E-Commerce

in Unternehmen (Platz 2)• Telefonanschlüsse (Platz 5)• Integration neuer IuK-

Technologien inUnternehmen (Platz 4)

Absolute Werte• Kosten für die Internet-

Nutzung (Platz 2)• Internet-Nutzer nach

Sprache (Platz 5)• Anzahl SSL-Server (Platz 3)• Anzahl DSL-Anschlüsse

(Platz 5)• Wachstum DSL-

Anschlüsse (Platz 5) • Anzahl Breitband-

Anschlüsse (Platz 6)

Platz 1 in Europa

Penetrationsraten• Nutzung E-Mail, Internet,

LAN, WAN in Unternehmen• Unternehmen mit eigener

Website• Nutzung von

E-Procurement inUnternehmen

• Nutzung von B2B-Marktplätzen

• Anteil E-Commerce am gesamten Handel

Absolute Werte• IKT-Umsatz• TK-Umsatz• Anzahl Internet-Nutzer• Anzahl ISDN-Kanäle• E-Commerce-Umsatz• B2B-Umsatz• M-Commerce-Umsatz• Online-Banking-Nutzer

EuropäischerSpitzenplatz

Penetrationsraten• Internet-Nutzung (Platz 2)• Haushalte mit Internet-

Zugang (Platz 2)• Frauen online (Platz 2)• ISDN-Kanäle (Platz 4)• Computer-Nutzung in KMU

(Platz 3)

Absolute Werte• IT-Umsatz• Wachstumsrate ISDN-

Kanäle (Platz 3)• B2C-Umsatz (Platz 2)• B2B-Marktplätze (Platz 2)• Anzahl WLAN-Hotspots

(Platz 4)• Grundgehalt

IT-Berufsanfänger (Platz 2)• Anzahl Kabelmodem-

Haushalte (Platz 4)• Anzahl Online-

Werbekampagnen (Platz 2)

Verbesserung der Positionierung

Penetrationsraten• Besitz von PCs• Mobilfunksubskriptionen• Internet-Hosts• Haushalte mit Breitband-

Anschluss• Nutzung von

E-Government in der Bevölkerung

Absolute Werte• Abnehmender Digital

Divide bei den Internet-Nutzern nach Geschlecht

• Senkung der Internet-Zugangskosten

• Breitband-Anschlüsse• E-Government-Angebote

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence3

Wo besteht Handlungsbedarf für Deutschland (1)?• Rahmenbedingungen: Sicherstellung fördernder Rahmenbedingungen zwecks Erhaltung der

internationalen Wettbewerbsfähigkeit informationswirtschaftlicher Anbieter- und Anwenderbranchen. Deregulierung Arbeitsmarkt, international wettbewerbsfähige Arbeitskosten.

• Rechtsrahmen: Marktkonforme Gestaltung und Weiterentwicklung der rechtlichen Rahmenbedingungen, insbesondere des Schutzes vor Missbrauch des Internets. Ferner Elektronische Signaturen, Datenschutz, E-Mail-Spamming, Modernisierung Urheberrechtsgesetz,,einheitliche Medienordnung für Bund und Länder.

• Internetpolitik: Die Entwicklung des Internets als Massenmedium und vierte Kulturtechnik fördern. Internet-Zugang für alle, Frauenanteil erhöhen. Chancengleichheit für ältere Arbeitnehmer und Bürger. Öffentliche Internet-Zugangs- und Lernorte verfügbar machen.

• E-Business und Mittelstandspolitik: Umfassende Anwendung und Einsatz der digitalen Techniken in allen Geschäftsprozessen vorantreiben. Integrierte Lösungen statt separate Einzelanwendungen. Erreichen höherer Ausbaustufen des E-Business. Beratung und Schulung der KMUs. Teilnahme an globalen Beschaffungs- und Absatzmärkten. Sensibilisierung für Wissensmanagement. Verstärkung des Sicherheitsglaubens hinsichtlich Internet. Finanzierungsmöglichkeiten und Eigenkapitalbasis stärken.

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence4

Wo besteht Handlungsbedarf für Deutschland (2)?

• E-Government: „BundOnline“ zügig auf allen politischen Ebenen umsetzen. E-Government als Wachstumsbranche sehen. Koordination der E-Government-Projekte auf lokaler Ebene mit „DeutschlandOnline“. MEDIA@Komm-Transfer Initiative umsetzen. E-Procurement vorantreiben. E-Democracy fördern und politische Prozesse in E-Government-Aktivitäten einbinden.

• Öffentlicher Bereich: Public Sektor als Informationsanbieter stärken. F&E. Einsatz von Open-Source-Produkten fördern. Einsatz von Telematikanwendungen im Gesundheitswesen.

• Telekommunikationspolitik und Politik für informationswirtschaftliche Anwenderbranchen: Internet-Zugangskosten weiter reduzieren. Auf- und Ausbau neuer, insbesondere auch mobiler Internet-Zugangstechnologien. DSL zur dominierenden Zugangstechnik entwickeln. Deregulierung ausbauen und in weiteren informationswirtschaftlichen Anwenderbranchen fördern (z.B. Gesundheit, Umwelt, Verkehrsinfrastruktur und audiovisuelle Medien). Schutz der inneren Sicherheit (Bundesamt für Sicherheit) mit Sicherheit der IuK-Technik und Schutz des Internet verbinden. Schutz kritischer Infrastrukturbereiche bei Attacken auf unternehmensinterne IT-Systeme bereitstellen.

• Politische Kommunikation/Öffentlichkeitsarbeit: Verbandskooperationen zwecks PR für die gesamte Informationswirtschaft fördern. Dialog zwischen Politik und Informationswirtschaft institutionalisieren.

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence5

Wo besteht Handlungsbedarf für Deutschland (3)?

• Arbeitsmarkt, Bildungs- und Qualifikationspolitik: Strukturelle und inhaltliche Reformen öffentlicher Einrichtungen hinsichtlich Internet umsetzen. Kooperation Bildungseinrichtungen/Wirtschaft begleiten. Informationskompetenz als festen Bestandteil und Lernpflicht in alle Ausbildungsbereiche integrieren. Medienkompetenz auch für ältere Arbeitnehmer und Bürger. Eltern und Schulen als Vermittler fit machen. Niveau der Englischkompetenz erhöhen. Kooperationspotenziale mit der Informationswirtschaft ausschöpfen. IT-Kompetenz der Nutzer in Unternehmen erhöhen. Breiter Einsatz der IuK-Techniken auch im Bildungsbereich fördern.

• Informationswirtschaftliche Branchenpolitik: Kooperationen zwischen den Anbietern und Anwendern über das Monitoring-Projekt hinaus ausbauen und fördern. Gesamtbranchengipfel / Forum Informationswirtschaft aufbauen.

• Technologiepolitik: Stärkung der internationalen Wettbewerbsfähigkeit der deutschen Hersteller leistungsfähiger Lösungen für den elektronischen Geschäftsverkehr, auch Unterstützung der Privatwirtschaft. Existenzgründer im High-Tech-Bereich fördern. Ausrichtung der F&E-Förderung auf Innovationen, Konvergenz und Verschmelzung der IuK-Techniken mit anderen Technologien. Systemführerschaft bei der Entwicklung neuer Mobilfunksysteme beibehalten.

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence6

Monitoring Informationswirtschaft

Übersicht

Informations-wirtschaft

Beschäftigte in der Informationswirtschaft

Informationstechnik Telekommunikation

InfrastrukturelleVoraussetzungen

BreitbandDSL

PC-VerbreitungFestnetz

MobilkommunikationInternet-Zugangskosten

Anwendungen

Internet-NutzungE-Commerce

B2B E-CommerceE-Business in Unternehmen

B2C E-CommerceM-CommerceE-GovernmentOnline-BankingOnline-Werbung

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence7

Monitoring Informationswirtschaft

Informationswirtschaft

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence8

Die Informationswirtschaft bewirktweiterhin tief greifende Veränderungen in Wirtschaft und Gesellschaft

Auch die Informationswirtschaft traf die Folgen der anhaltenden Schwäche derweltweiten Konjunktur. Dennoch konnte sich Deutschland im weltweiten

IT-Länderranking auf Rang 10 erheblich verbessern. Die Beschäftigungs- und Branchenerwartungen für 2004 sind wieder positiv.

E-Society: Die Informationswirtschaft wird zur Schaffung neuer Arbeitsplätze sowie zur Sicherung von Wachstum und Beschäftigung auch in den nächsten Jahren weiterhin beitragen. Die Deregulierung wichtiger Anwenderbranchen ist für das Wachstum der Informationswirtschaft wichtig. Das Internet ist bereits ein bedeutender Wirtschaftsfaktor und Deutschland der bedeutendste E-Commerce-Markt in Europa.E-Kompetenz: Eine angemessene Versorgung der Informationswirtschaft mit qualifiziertem Personal und das Erreichen einer flächendeckenden Medienkompetenz in der Bevölkerung wird die Entwicklung der Informationsgesellschaft weiterhin entscheidend vorantreiben. E-Business: Die elektronische Verzahnung von Prozessen zwischen Unternehmen und die Integration der Internet-Technologie in die Geschäftsprozesse erleichtert die Kooperationzwischen europäischen Ländern und erschließt globale Märkte, vor allem für KMU‘s. E-Technik: Die mobilen Anwendungen und Dienste befinden sich auf dem Vormarsch. E-Government: E-Government ist zu einer der wichtigsten Anwenderbranchen aufgestiegen. Auch die Nachfrage aus dem öffentlichen Bereich nach Angeboten der Informationswirtschaft hat an Bedeutung gewonnen.

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence9

Informationstechnik und Telekommunikation

Die IKT-Branche gehört, gemessen an den Beschäftigtenzahlen,zu den führenden Industrien in Deutschland

Deutschland: Beschäftigtenzahlen ausgewählter Branchen in Tausend 2003* und Veränderung gegenüber 2002 in Prozent

1.029

859

751

696

494

473

Maschinenbau

Fahrzeugbau

IKT

Ernährungsgewerbe

Papier-, Verlags-,Druckgewerbe

Chemische Industrie * IKT: 31.12.2003, alle anderen Branchen: 31.06.2003

(-2,6%)

(-0,3%)

(-3,8%)

(-1,8%)

(-3,5%)

(-0,9%)

Statistisches Bundesamt/BITKOM, 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence10

Informationstechnik und Telekommunikation

Im Jahr 2003 nahm die Zahl der Beschäftigten in der IKT-Branche weiter ab

Nachrichtentechnik68.000(-5,6%)

IT-Hardware95.000(-4,0%)

TK-Dienste225.000(-4,3%)

Software und IT-Services

363.000(-3,2%)

BITKOM, Januar 2004

Deutschland: Erwerbstätige in der IKT-Branche nach Sektoren 2003und Veränderung gegenüber dem Vorjahr in Prozent 1999-2003

418.000 327.000

490.000(+17,2%)

492.000(+0,4%)

474.000(-3,7%)

458.000(-3,4%)

330.000(+0,9%)

327.000(-0,9%)

307.000(-6,1%)

293.000(-4,6%)2003*

2002

2001

2000

1999

Informationstechnik Telekommunikation

781.000(-4,6%)

819.000(-0,1%)

820.000(+10,1%)

751.000(-3,8%)

745.000

2003

* Schätzung

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence11

Informationstechnik und Telekommunikation

Deutschland bleibt im Jahr 2004 Marktführer im Bereich IKT in Westeuropa

Westeuropa: Markt für Informationstechnik und Telekommunikation in Milliarden EUR 2004 und in Prozent 2001-2004

Frankreich14,9%

Italien11,0%

Spanien6,1%

Niederlande5,2%

Übrige Länder21,2%

Groß-britannien

20,4%

Deutschland21,2% 590,6

587,8

592,4

611,0

2001

2002

2003

2004

2004

EITO, März 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence12

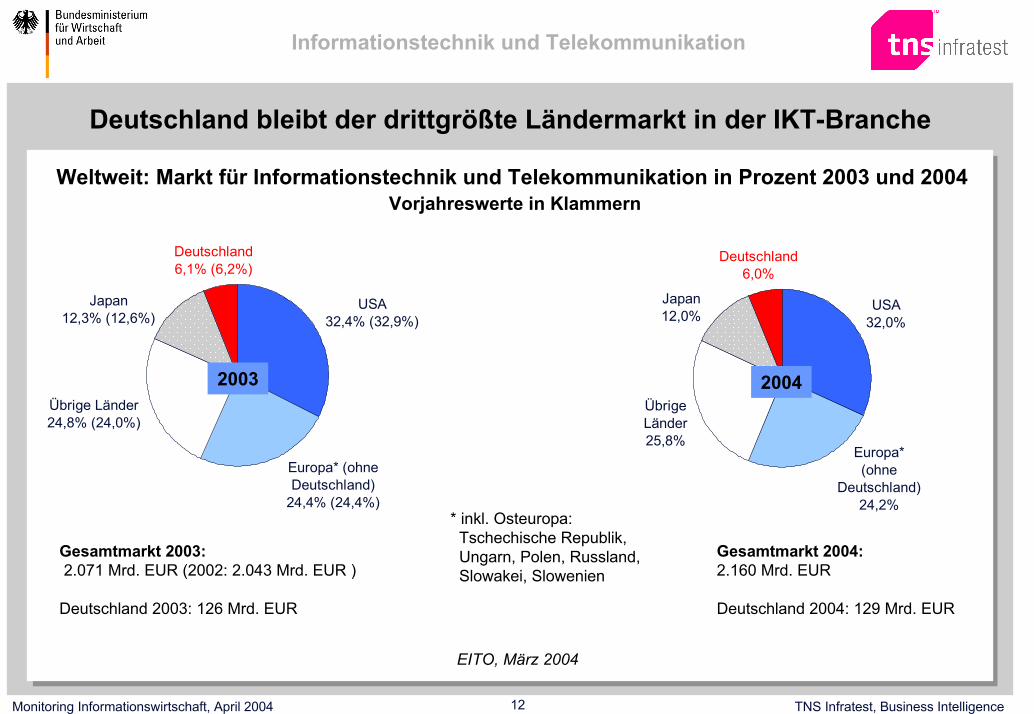

Informationstechnik und Telekommunikation

Deutschland bleibt der drittgrößte Ländermarkt in der IKT-Branche

Weltweit: Markt für Informationstechnik und Telekommunikation in Prozent 2003 und 2004Vorjahreswerte in Klammern

Gesamtmarkt 2003: 2.071 Mrd. EUR (2002: 2.043 Mrd. EUR )

Deutschland 2003: 126 Mrd. EUR

* inkl. Osteuropa: Tschechische Republik,Ungarn, Polen, Russland,Slowakei, Slowenien

Deutschland6,1% (6,2%)

Japan12,3% (12,6%)

Übrige Länder24,8% (24,0%)

Europa* (ohne Deutschland)

24,4% (24,4%)

USA32,4% (32,9%)

2003

Deutschland6,0%

Japan12,0%

Übrige Länder25,8%

Europa* (ohne

Deutschland)24,2%

USA32,0%

2004

Gesamtmarkt 2004: 2.160 Mrd. EUR

Deutschland 2004: 129 Mrd. EUR

EITO, März 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence13

Monitoring Informationswirtschaft

Infrastrukturelle Voraussetzungen

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence14

In den USA dominiert der Breitband-Anschluss über Kabelmodem,während die meisten anderen Länder DSL bevorzugen

Weltweit: Breitband-Anschlüsse je 100 Haushalte nach Technologien 2003

19

9

17

13

10

12

7

8

9

8

9

11

9

8

17

7

9

4

2

7

4

5

3

10,3

6

0,6

0,2

Japan

USA

Dänemark

Schweden

Norwegen

Frankreich

Großbritannien

Schweiz

Westeuropa*

Spanien

Finnland

Deutschland

Italien

Osteuropa

DSL

Kabelmodem undsonstige Technologien

BITKOM, Februar 2004

27

26

24

22

14

14

14

13

13

13

12

11,2

10

0,9

* einschließlich Türkei

Angaben gerundet

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence15

Infrastrukturelle Voraussetzungen

Deutschland zählt zu den europäischen Ländern mit der höchsten DSL-Verbreitung

Europa: DSL-Anschlüsse je 1.000 Einwohner 2003

27 (17)

30 (11)

35 (17)

38 (23)

78 (59)

63 (45)

54 (40)

50 (27)

43 (24)

41 (26)

Dänemark

Schweden

Deutschland

Frankreich

Norwegen

Finnland

Schweiz

Italien

Großbritannien

Spanien

Vorjahreswerte in Klammern

EITO, März 2004/TNS Infratest (eigene Berechnungen)

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence16

Infrastrukturelle Voraussetzungen

Im Bezug auf die ISDN-Dichte gehört Deutschland zu den führenden Ländern weltweit

Weltweit: ISDN-Kanäle je 100 Einwohner in ausgewählten Ländern 2003

1 (0,6)5 (5)

6 (6)7 (6)

9 (8)12 (11)

13 (14)13 (13)

15 (15)26 (24)

31 (30)32 (29)

35 (39)40 (40)Norwegen

DänemarkSchweiz

DeutschlandJapan

FinnlandWesteuropa*

SchwedenItalien

FrankreichGroßbritannien

SpanienUSA

Osteuropa

* einschließlich Türkei

Vorjahreswerte in Klammern

BITKOM, Februar 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence17

Infrastrukturelle Voraussetzungen

Deutschland liegt bei der PC-Verbreitung über dem westeuropäischen Durchschnitt

Weltweit: PCs je 100 Einwohner 2003

11(10)15 (14)16 (15)

18 (17)28 (27)29 (29)30 (29)31(30)32 (30)

36 (35)38 (38)39 (39)

41 (43)45 (47)46 (45)

55 (54)56 (56)57 (57)

86 (86)USANorwegenSchwedenDänemark

NiederlandeSchweiz

JapanFinnland

GroßbritannienDeutschland

FrankreichWesteuropa

ÖsterreichIrland

BelgienItalien

PortugalSpanien

GriechenlandBITKOM, Februar 2004

Vorjahreswerte in Klammern

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence18

Infrastrukturelle Voraussetzungen

Die Zahl der Mobilfunkanschlüsse stieg in den letzten Jahren deutlich stärker als die der Festnetzanschlüsse

Deutschland: Festnetzkanäle und Mobilfunkteilnehmer in Millionen 2000-2003

50,2 52,3 53,7 53,9

48,2

56,159,1

63,5

2000 2001 2002 2003*

Festnetzkanäle Mobilfunkteilnehmer * vorläufige Zahlen

RegTP, Dezember 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence19

Infrastrukturelle Voraussetzungen

Deutschlands Mobilfunkdichte liegt über dem westeuropäischen Durchschnitt

Europa: Mobilfunksubskriptionen je 100 Einwohner in ausgewählten Ländern 2003

24 (k.A.)

66 (64)

76 (70)

77 (71)

82 (78)

82 (78)

84 (72)

85 (80)

89 (87)

91 (77)

94 (91)

95 (82)Schweden

Italien

Spanien

Finnland

Großbritannien

Dänemark

Norwegen

Schweiz

Deutschland

Westeuropa*

Frankreich

Osteuropa

Vorjahreswerte in Klammern

* einschließlich Türkei

BITKOM, Februar 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence20

Monitoring Informationswirtschaft

Anwendungen

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence21

Internet-Nutzung

Nahezu 6 von 10 Deutschen werden 2006 das Internet nutzen

Deutschland: Internet-Nutzer je 100 Einwohner und Wachstumsrate in Prozent 2001-2006

3844

4953

5659

57811

14

2001 2002 2003 2004 2005 2006

Internet-Nutzer je 100 Einwohner Wachstum in Prozent

BITKOM, 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence22

Internet-Nutzung

Bereits in sieben Bundesländern nutzen mehr als die Hälfte der Einwohner das Internet

Deutschland: Internet-Nutzung* nach Bundesländern in Prozent 2003

50,3% und mehr

46,6% bis unter 50,3%

Bis unter 46,6%Berlin 56,6%Hamburg 54,0%Hessen 53,9%Baden-Württemberg 51,7%Schleswig-Holstein 51,7%Bayern 50,9%Niedersachsen 50,3%NRW 49,4%Rheinland Pfalz 48,3%Brandenburg 47,9%Thüringen 47,9%Sachsen 47,1%Bremen 46,7%Saarland 46,6%

Sachsen-Anhalt 45,5%Mecklenburg-Vorp. 42,9%

* Personen über 14 Jahre, Nutzung mindestens 1x in den letzten 12 Monaten von einem beliebigen Ort aus TNS Emnid, Juni 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence23

Internet-Nutzung

Fast 80 Prozent aller Männer zwischen 14-39 Jahren sind Internet-Nutzer

79,767,9 63,6

53,637,6

13,62,58,0 8,4 9,9 9,8 9,5 5,4 1,8

14-19 Jahre 20-29 Jahre 30-39 Jahre 40-49 Jahre 50-59 Jahre 60-69 Jahre 70+ Jahre

Onliner Nutzungsplaner

Deutschland: Internet-Nutzer* und Nutzungsplaner nach Geschlecht und Alter in Prozent der Bevölkerung 2003

82,3 81,2 78,468,6

55,9

31,1

13,17,8 7,9 6,7 7,4 8,1 6,4 3,2

14-19 Jahre 20-29 Jahre 30-39 Jahre 40-49 Jahre 50-59 Jahre 60-69 Jahre 70+ Jahre

Frauen

Männer

* Personen über 14 Jahre, Nutzung mindestens 1x in den letzten 12 Monaten von einem beliebigen Ort aus TNS Emnid, Juni 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence24

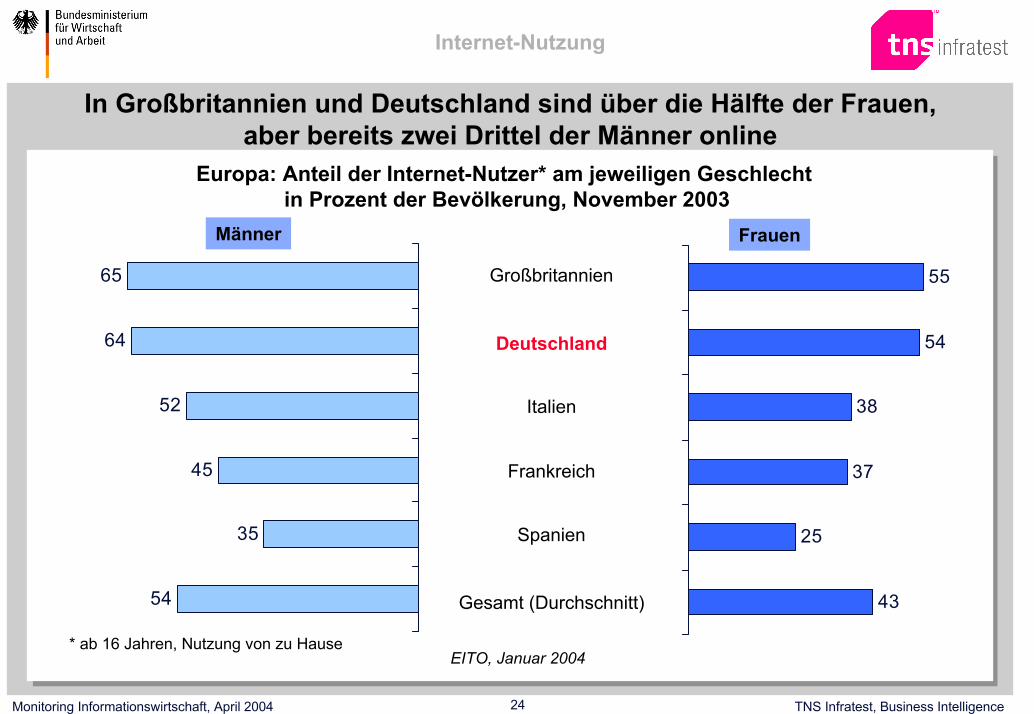

Internet-Nutzung

In Großbritannien und Deutschland sind über die Hälfte der Frauen,aber bereits zwei Drittel der Männer online

Europa: Anteil der Internet-Nutzer* am jeweiligen Geschlecht in Prozent der Bevölkerung, November 2003

55

54

38

37

25

4354

35

45

52

64

65 Großbritannien

Deutschland

Italien

Frankreich

Spanien

Männer Frauen

Gesamt (Durchschnitt)

* ab 16 Jahren, Nutzung von zu HauseEITO, Januar 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence25

Internet-Nutzung

Die höchste Penetrationsrate innerhalb einer Altersgruppeerreicht Deutschland (25-34 Jahre) mit 83 Prozent

EITO, Januar 2004

81

80

71

71

51

73

72

83

64

62

40

66

71

72

55

50

32

57

65

63

52

40

34

54

48

41

29

21

17

33

24

15

10

7

13

5

Großbritannien

Deutschland

Italien

Frankreich

Spanien

Top 5 EU-Durchschnitt

16-24 Jahre 25-34 Jahre 35-44 Jahre 45-54 Jahre 55-64 Jahre 65+ Jahre

Westeuropa: Internet-Nutzer* nach Penetrationsrate innerhalb der jeweiligen Altersgruppenin ausgewählten Ländern in Prozent, November 2003

* ab 16 Jahren, Nutzung von zu Hause

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence26

Internet-Nutzung

Die höchste Internet-Nutzerdichte findet sich in Kanada, Südkorea und den USA

Weltweit: Internet-Nutzer* in ausgewählten Ländern in Prozent der Bevölkerungund in Millionen 2003

10% (6)15% (2)

19% (3)21% (5)

37% (5)41% (6)

43% (18) 54% (23)

60% (39)65% (56)

68% (128)70% (23)71% (16)Kanada

SüdkoreaUSA

JapanDeutschland

GroßbritannienFrankreich

China*Mexiko*

Brasilien*Indien*

Südafrika*Russland*

Klammerwerte in Millionen

* Nutzung innerhalb der letzten 30 Tagevon einem beliebigen Ort aus.

* bezogen auf städtische RegionenIpsos-Insight, Januar 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence27

Internet-Nutzung

Europa hat weltweit den größten Anteil an Internet-Nutzern

Weltweit: Verteilung der Internet-Nutzer* nach Regionen 2003 und in Prozent 2002-2004

Rest der Welt5%Lateinamerika

7%Japan

8%

Asien/Pazifik25%

Nordamerika26%

Europa28%

5

7

8

25

28

26

2003

6

7

8

25

29

25

2004

6Lateinamerika

5Rest der Welt

9Japan

23Asien/Pazifik

29Nordamerika

28Europa

2002Region

* Nutzung zu Hause und am Arbeitsplatz

2003

Morgan Stanley, September 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence28

Internet-Nutzung

41 Prozent aller Europäer besitzen ein Internet-fähiges Mobiltelefon

Weltweit: Besitzer und Nutzer von Internet-fähigen Mobiltelefonen in Prozent, April 2003

70

23

37

26

34

Japan

Nordamerika

Asien/Pazifik

Welt gesamt40

32

40

41

82

Besitzer Nutzer*

Europa

* Basis: Besitzer eines Internetfähigen Mobiltelefons

A.T. Kearney, Juni 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence29

Internet-Nutzung

Bei der Art der Internet-Nutzung sind deutliche geschlechtsspezifische Unterschiede zu erkennen

Deutschland: Nutzung von Online-Angeboten nach Geschlecht in Prozent der Internet-Nutzer* 2003

Männer Frauen91

74

72

72

71

70

70

68

68

66

66

62

E-Mails

Download Software

Produktinfos

Nachschlagewerke

Infos über Reiseziele

Wetterbericht/ReisewetterInformationen zu Schule,

Studium, Ausbildung,Politische Nachrichten

Veranstaltungshinweise

Computerthemen

Fahr-/Flugplanauskunft

Sportnachrichten

89

74

70

70

69

68

67

59

55

50

50

49

E-Mails

Infos über Reiseziele

NachschlagewerkeInformationen zu Schule,

Studium, Ausbildung,Veranstaltungshinweise

Wetterbericht/Reisewetter

Fahr-/Flugplanauskunft

Produktinfos

Politische Nachrichten

Download Software

Infos über Kosmetik

Gesundheitstipps

* 14-64 Jahre Institut für Demoskopie Allensbach (ACTA), 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence30

E-Commerce

Deutschland ist mit deutlichem Abstand der größte E-Commerce-Markt in Westeuropa

Westeuropa: E-Commerce-Umsätze in ausgewählten Ländern in Milliarden EUR 2003 und 2007

650,8

363,5

305,5

226,9

124,1

81,6

15,1

35,4

53,1

65,7

122,7

68,0

57,8

46,2

22,0

15,4

5,9

2,9

8,0

16,8

B2B B2C

EITO, März 2004

Deutschland

Großbritannien

Frankreich

Italien

Spanien

2003 2007

138,1

84,9

65,9

52,1

24,9

732,4

429,3

358,6

262,3

139,2

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence31

E-Commerce

30 Prozent des weltweiten E-Commerce-Volumens werden dieses Jahrin Westeuropa umgesetzt

Weltweit: E-Commerce-Umsätze nach Regionen in Milliarden US-Dollar und in Prozent*2000 und 2004

Asien/Pazifik2,6%

(7,3 Mrd.)Sonstige Länder

7,6%(20,8 Mrd.)

Japan11,8%

(32,3 Mrd.)

Westeuropa25,6%

(70,3 Mrd.)

USA52,4%

(143,9 Mrd.)

Asien/Pazifik5,1%

(130,4 Mrd.)Sonstige Länder6,4%

(163,6 Mrd.)

Japan14,3%

(363,1 Mrd.)

Westeuropa30,5%

(774,3 Mrd.)

USA43,6%

(1.107,4 Mrd.)2000 2004

Gesamt 2000: 274,6 Milliarden US-Dollar Gesamt 2004: 2.538,8 Milliarden US-Dollar

* Differenzen zu 100% sind rundungsbedingtmöglich.

Global Industry Analysts, April 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence32

B2B E-Commerce

Der europäische Anteil am globalen B2B-Markt wird auf Kosten Nordamerikas zunehmen

Weltweit: B2B-E-Commerce-Umsatz nach Regionen in Milliarden US-Dollar und in Prozent*, 2003 und 2006

Nordamerika58,2%

(3.079,0)

Europa19,7%

(1.042,6)

Asien/Pazifik21,7%

(1.147,0)

Mittlerer Osten/Afrika

0,1%(4,6)

Zentral-/ Südamerika

0,4%(20,8)

Nordamerika65,7%

(1.217,0)

Europa17,0%(314,1)

Asien/Pazifik17,1%(316,1)

Mittlerer Osten/Afrika

0,1%(1,8)

Zentral-/ Südamerika

0,2%(4,1)

2003 2006

Gesamt 2003: 1.853,2 Mrd. USD Gesamt 2006: 5.294,0 Mrd. USD

* Differenzen zu 100% sind rundungsbedingtmöglich. Computer Economics, Juni 2002

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence33

B2B E-Commerce

Knapp 40 Prozent aller B2B-Marktplätze weltweit befinden sich in Europa

Weltweit: Anzahl der B2B-Marktplätze nach Regionen, Februar 2004

Australien/Ozeanien

66

Afrika/Mittlerer Osten

56

Südamerika70

Asien/Pazifik194

Nordamerika429

Europa530

eMarket Services, Februar 2004

Gesamt: 1.016 Websites (= Hauptsitz)mit 1.345 Filialen in den einzelnen Ländern

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence34

B2B E-Commerce

In Europa finden sich die meisten B2B-Marktplätze in Großbritannien und Deutschland

Europa: Anzahl der B2B-Marktplätze in ausgewählten Ländern, Februar 2004

7 (k.A.)

10 (4)

11 (k.A.)

19 (7)

28 (2)

42 (29)

62 (45)

70 (26)

76 (19)

91 (18)

121 (222)

132 (112)Großbritannien

Deutschland

Spanien

Italien

Niederlande

Frankreich

Schweden

Norwegen

Dänemark

Polen

Finnland

Russland

Europa gesamt: 530

Vorjahreswerte (Juli 2002) in Klammern

eMarket Services, Februar 2004

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence35

E-Business in Unternehmen

Annähernd 100 Prozent aller mittleren und großen Unternehmen haben Zugang zum Internet

100 96 82 83 83 83 80 70 64 51 55

100 99 98 97 94 94 89 93 97 89 84

100 99 99 97 98 98 98 98 10096 97

100 100 99 99 100 100 99 100 100100 99

Süd-korea

Irland Deutsch-land

Austra-lien

Italien Schweden USA Kanada Japan Frank-reich

Groß-britannien

0-9 Mitarbeiter 10-49 Mitarbeiter 50-249 Mitarbeiter 250+ Mitarbeiter

Weltweit: Internet-Nutzung von Unternehmen nach Mitarbeiterzahl in ausgewählten Ländernin Prozent* 2003

* Alle Unternehmen gewichtet nach MitarbeiternDepartment of Trade and Industry, 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence36

E-Business in Unternehmen

Deutsche Unternehmen sind im E-Commerce im internationalen Vergleichüberdurchschnittlich aktiv

Weltweit: E-Commerce-Aktivitäten von Unternehmen in ausgewählten Ländern in Prozent* 2003

45

45

66

62

54

58

46

63

54

36

36

51

46

41

38

37

36

32

29

21

30

41

Schweden

Deutschland

Japan

Südkorea

Irland

Kanada

Australien

USA

Großbritannien

Italien

Frankreich

Unternehmen mit Online-Bestellmöglichkeit

Unternehmen, die onlineeinkaufen

* Alle Unternehmen gewichtet nach Mitarbeitern

Department of Trade and Industry, 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence37

E-Business in Unternehmen

In 41 Prozent der deutschen Unternehmen findet gerade die Integrationinterner Systeme statt bzw. ist bereits vollendet

37

33

30

29

27

27

26

22

22

22

16

4

13

11

12

12

14

11

15

13

10

16

30

20

17

23

23

12

24

20

17

18

14

16

7

11

7

10

6

8

7

7

11

5

4

12

6

7

7

9

6

7

9

6

6

5

8

17

19

16

29

20

25

28

29

38

3

6

7

4

5

3

5

5

5

4

5

Südkorea

Japan

USA

Deutschland

Großbritannien

Schweden

Kanada

Irland

Frankreich

Australien

Italien

Ja, bereits integriert

Ja, wird im Momentintergriert

Ja, bereits in Planung

Unentschieden

Nein, kein Systemzum Einbinden

Nein, sehe keinenNutzen darin

Nein, zu teuer

Weltweit: Integration der neuen IuK-Technologien in den Geschäftsplanin Prozent der Unternehmen* 2003

Basis: Unternehmen mit LAN, WAN oder Intranet* Alle Unternehmen gewichtet nach Mitarbeitern

Department of Trade and Industry, 2003

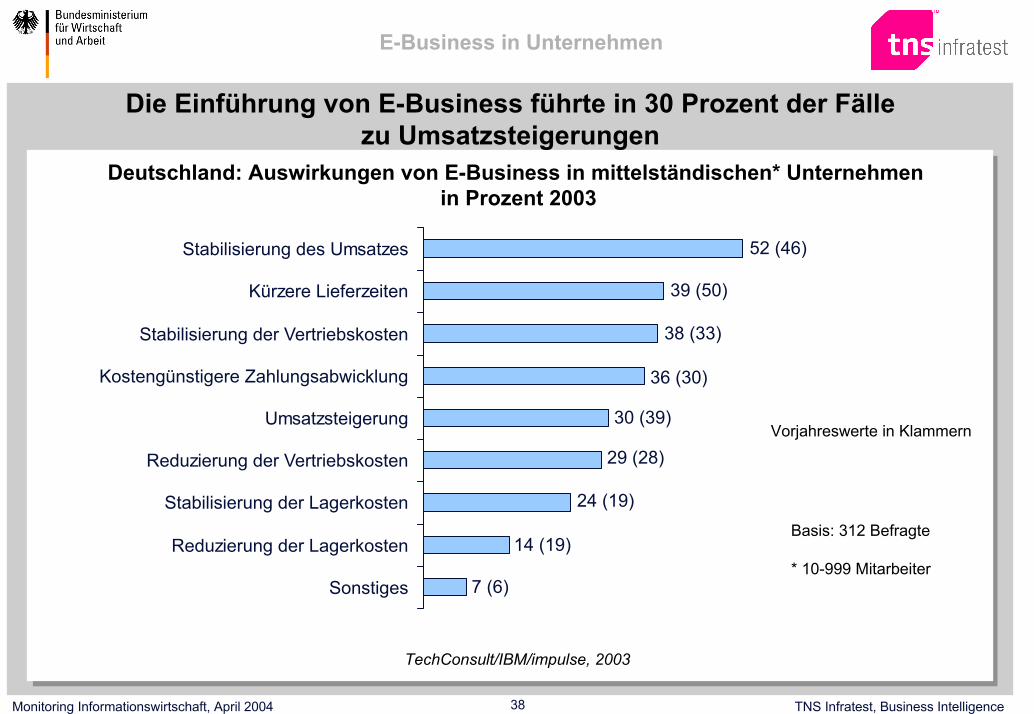

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence38

E-Business in Unternehmen

Die Einführung von E-Business führte in 30 Prozent der Fälle zu Umsatzsteigerungen

Deutschland: Auswirkungen von E-Business in mittelständischen* Unternehmen in Prozent 2003

14 (19)

7 (6)

24 (19)

29 (28)

30 (39)

36 (30)

38 (33)

39 (50)

52 (46)Stabilisierung des Umsatzes

Kürzere Lieferzeiten

Stabilisierung der Vertriebskosten

Kostengünstigere Zahlungsabwicklung

Umsatzsteigerung

Reduzierung der Vertriebskosten

Stabilisierung der Lagerkosten

Reduzierung der Lagerkosten

Sonstiges

Basis: 312 Befragte

* 10-999 Mitarbeiter

Vorjahreswerte in Klammern

TechConsult/IBM/impulse, 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence39

E-Business in Unternehmen

Zu hohe Kosten sind der Einwand vieler Unternehmengegen den Einsatz von E-Business

Deutschland: Gründe gegen den Einsatz von E-Business in Prozent der mittelständischen* Unternehmen 2002 und 2003

14

11

24

16

13

13

53

44

25

21

19

16

83

13

16

26

41

10

10

11

13

Passt nicht zu uns

Zu hoher Kostenaufwand

Mangelnde Kundenakzeptanz

Mangelnde Akzeptanz in der Geschäftsführung

Fehlendes Wissen über Technologie

Technik noch nicht ausgereift

Fehlende Sicherheitsstandards

Sichere Zahlungsabwicklung nicht gewährleistet

Zu hoher Umstrukturierungsaufwand

Rechtliche Rahmenbedingungen unklar

E-Business Lösungen nicht in bestehende EDV integrierbar

2002 2003

Basis: 154 Befragte

* 10-999 Mitarbeiter

TechConsult/IBM/impulse, 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence40

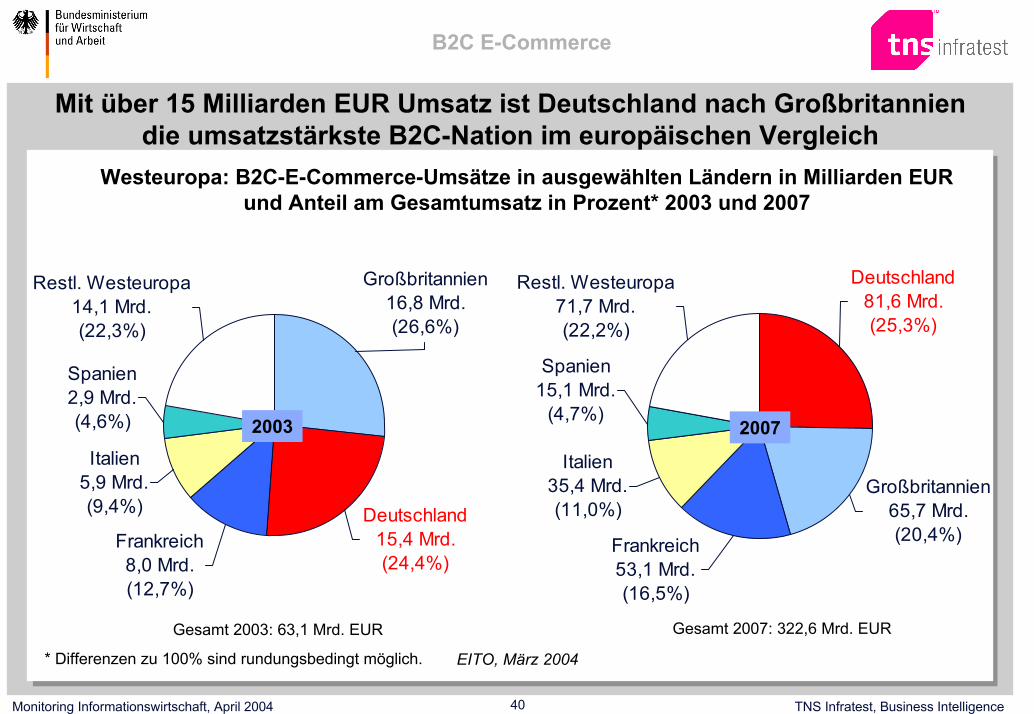

B2C E-Commerce

Mit über 15 Milliarden EUR Umsatz ist Deutschland nach Großbritanniendie umsatzstärkste B2C-Nation im europäischen Vergleich

Westeuropa: B2C-E-Commerce-Umsätze in ausgewählten Ländern in Milliarden EURund Anteil am Gesamtumsatz in Prozent* 2003 und 2007

Restl. Westeuropa71,7 Mrd.(22,2%)

Spanien15,1 Mrd.

(4,7%)

Italien35,4 Mrd.(11,0%)

Frankreich53,1 Mrd.(16,5%)

Großbritannien65,7 Mrd.(20,4%)

Deutschland81,6 Mrd.(25,3%)

Restl. Westeuropa14,1 Mrd.(22,3%)

Spanien2,9 Mrd.(4,6%)

Italien5,9 Mrd.(9,4%)

Frankreich8,0 Mrd.(12,7%)

Deutschland15,4 Mrd.(24,4%)

Großbritannien16,8 Mrd.(26,6%)

2003 2007

EITO, März 2004

Gesamt 2003: 63,1 Mrd. EUR Gesamt 2007: 322,6 Mrd. EUR

* Differenzen zu 100% sind rundungsbedingt möglich.

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence41

B2C E-Commerce

Jeder vierte Deutsche hat über das Internet schon einmal Reisen gebuchtoder Bahn- und Flugtickets gekauft

Deutschland: Top 10 der meistgekauften Waren und Dienstleistungen in Prozent der Internet-Nutzer 2003

31,1

30,7

24,8

18,7

13,8

13,2

12,2

19,2

22,2

24,0

Bücher

Teilnahme an Auktionen

Buchung von Reisen

Kauf von Bahn- oder Flugtickets

Hotelreservierung

Theater-, Konzertkarten

CDs

Kleider, Mode, Schuhe

Computer-Hardware

Videofilme, DVDs

Institut für Demoskopie Allensbach (ACTA), 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence42

M-Commerce

Deutschland weist die höchsten M-Commerce-Umsätzeinnerhalb Westeuropas auf

Westeuropa: M-Commerce-Umsätze in ausgewählten Ländern in Millionen EUR, 2003 und 2007

1.099

24.710

2003 2007

EITO, März 2004

107,97.653410Restl. Westeuropa

117,824.7101.099Westeuropa gesamt

142,094928Spanien

143,91.54444Italien

138,24.078127Frankreich

119,34.896212Großbritannien

280

2003

5.590

2007

114,4

CAGRin %

Deutschland

Land

Westeuropa gesamt

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence43

E-Government

Im europäischen Vergleich sind in Deutschland unterdurchschnittlich viele Behördendienste über das Internet erreichbar

Westeuropa: Grad der Online-Verfügbarkeit von Angeboten der Öffentlichen Hand in Prozent und Wachstum im Vergleich zum Vorjahr in Prozentpunkten, Oktober 2003

47 (15)52 (4)

54 (2)55 (6)56 (3)

58 (11)59 (2)

64 (0)65 (7)65 (11)

71 (9)73 (10)

75 (9)80 (4)

83 (27)86 (1)86 (4)87 (0)Schweden

DänemarkIrland

ÖsterreichFinnland

NorwegenFrankreich

GroßbritannienNiederlande

PortugalSpanien

ItalienBelgien

IslandSchweiz

GriechenlandDeutschland

Luxemburg

Wachstum zum Vorjahr in Klammern

Cap Gemini Ernst & Young, Oktober 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence44

E-Government

In Europa liegen die Skandinavier und die Niederländer bei der E-Government-Nutzung an der Spitze

Westeuropa: Nutzung* von E-Government-Angeboten in ausgewählten Ländern in Prozent der Bevölkerung und Vorjahreswerte in Prozent 2003

18 (13)

24 (20)

26 (24)

30 (26)

32 (26)

35 (25)

52 (41)

58 (49)

62 (54)

63 (53)Dänemark

Norwegen

Finnland

Niederlande

Frankreich

Spanien

Irland

Deutschland

Italien

Großbritannien

* In den letzten 12 Monaten (November 2003)

Schweden nahm 2003 nicht an der Untersuchung teil

Taylor Nelson Sofres, November 2003

Monitoring Informationswirtschaft, April 2004 TNS Infratest, Business Intelligence45

Ihre Ansprechpartner und Berichte

TNS InfratestBusiness Intelligence

Landsberger Strasse 338D-80687 München

www.tns-infratest-bi.com/bmwa

Kostenlose Downloads:

Faktenbericht (Vollversion, ca. 500 Seiten, dt.)

Chartbericht (Auswahl der wichtigsten Grafiken, dt./engl.)

Management Summary

Alle Grafiken des Berichts

Ansprechpartner:

Dr. Sabine Graumann(+49-89) [email protected]

Florian Neinert(+49-89) [email protected]

(+49-89) 580 19 96