muestreo de auditoría nia 530 con€¦ · muestreo de auditoria. e. practica en clase: sobre...

TRANSCRIPT

2

Titulo

(Sesión 1)

Temario• Contexto (Pag. 03)

A. Técnicas de Auditoria Asistidas por Computador.

B. Norma Internacional de Auditoria (NIA530).

• Muestreo No Estadístico con Excel Avanzado VBA (Pag. 08)

A. Extrapolación de incorrecciones.B. Ejercicio de Extrapolación bajo el

método de la unidad monetaria.C. Análisis de desviaciones o incorrecciones

en la muestra.D. Evaluación de los Resultados de

Muestreo de Auditoria.E. Practica en clase: sobre extrapolación

con Excel.F. Repaso a funciones SI anidadas con

Excel Avanzado.G. Cambios en criterios de extrapolación

sobre VBA de Excel por criterio y juicio profesional del auditor.

Muestreo de Auditoría NIA 530 con

TAACs

(Sesión 1)

Curso taller en computadora preparado como apoyo a buenas

practicas profesionales y actualización en la materia Auditoría

Computarizada.

Lic. Jose L. Ticona Caba

Contexto

3

Lic. Jose L. Ticona Caba

Contexto

4

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Por una mal muestra calculada, muchas AUDITORIAS FRACASAN

y se asumen COSTOS ADICIONALES y GASTOS INNECESARIOS.

CONCEPTO DE TAACs

El Computer Assisted Audit

Techniques CAATs en

español Técnicas de

Auditoria Asistidas por

Computador es un conjunto

de procedimientos de

auditoria asistidas con la

ayuda de un software o

herramienta informática

como ACL, Excel, IDEA

software, Rapid Miner

Lic. Jose L. Ticona Caba

Contexto

5

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

IMPORTANCIA

Mejorar la selección de la muestra con la técnica y Tecnología Adecuada.

ADOPCIÓN NIAs

En Bolivia mediante

Resolución del CTNAC

01/2016, se han adoptado

las NIAs por lo tanto los

informes de Auditoria de

Estados Financieros de

propósito general que se

emitan prospectivamente a

partir del 01 de enero del

2018 deberán cumplir con

las NIAs.

Lic. Jose L. Ticona Caba

Contexto

6

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

IMPORTANCIA

Aplicación de la NIA 700

NIA 530

Si bien el muestreo

estadístico hace el uso de

fórmulas estadísticas y el

muestreo no estadístico se

basa en criterios de análisis

de riesgos y controles para

la determinación del

número de muestra (n),

ambas terminan con la

extracción de una muestra

aleatoria a partir del

número de muestras (n).

Lic. Jose L. Ticona Caba

Contexto

7

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Estadisitico

No Estadisitico

Aleatorio

NIA 530

Muestreo no Estadístico

8

MUESTREO NO

ESTADÍSTICO

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Muestreo no estadistico

9

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Muestreo No Estadístico:

El muestreo no estadístico se

construye en función de análisis de

riesgos y control donde el factor o

variable encontrado puede sufrir una

extrapolación, esta muestra no esta en

función a la población.

Extrapolación

10

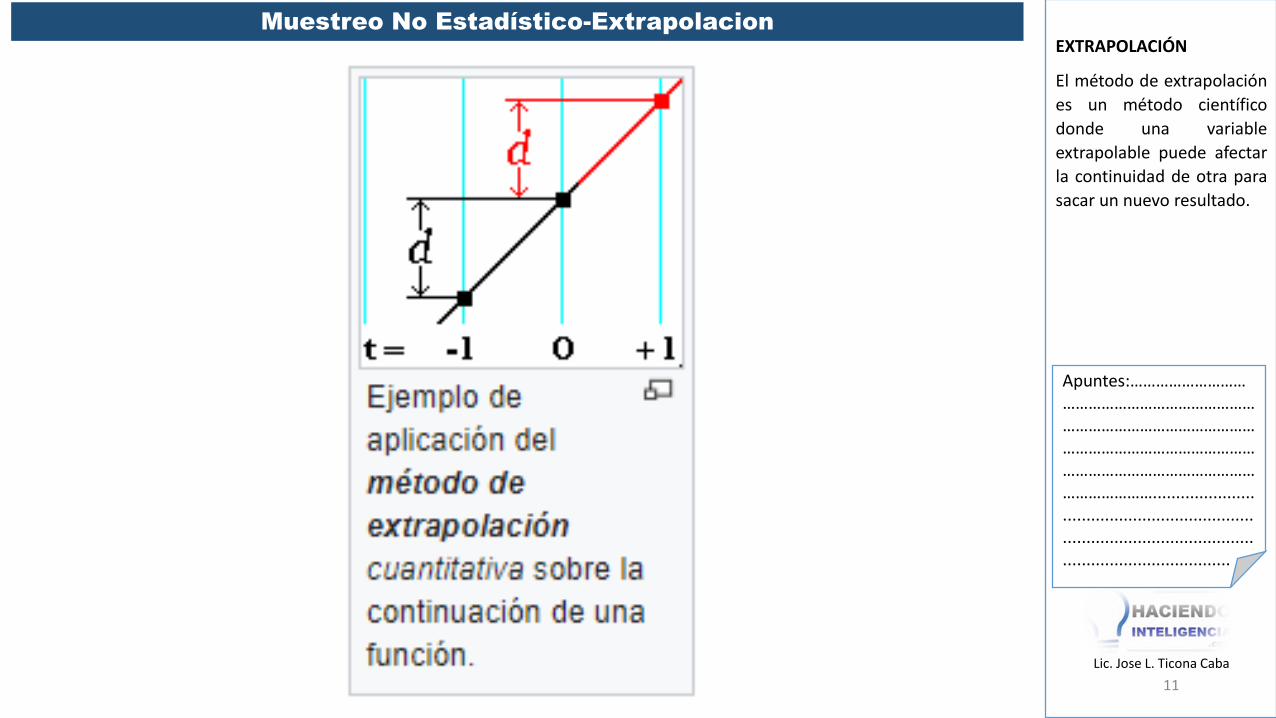

EXTRAPOLACIÓN

El método de extrapolación

es un método científico

donde una variable

extrapolable puede afectar

la continuidad de otra para

sacar un nuevo resultado.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Extrapolacion

11

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

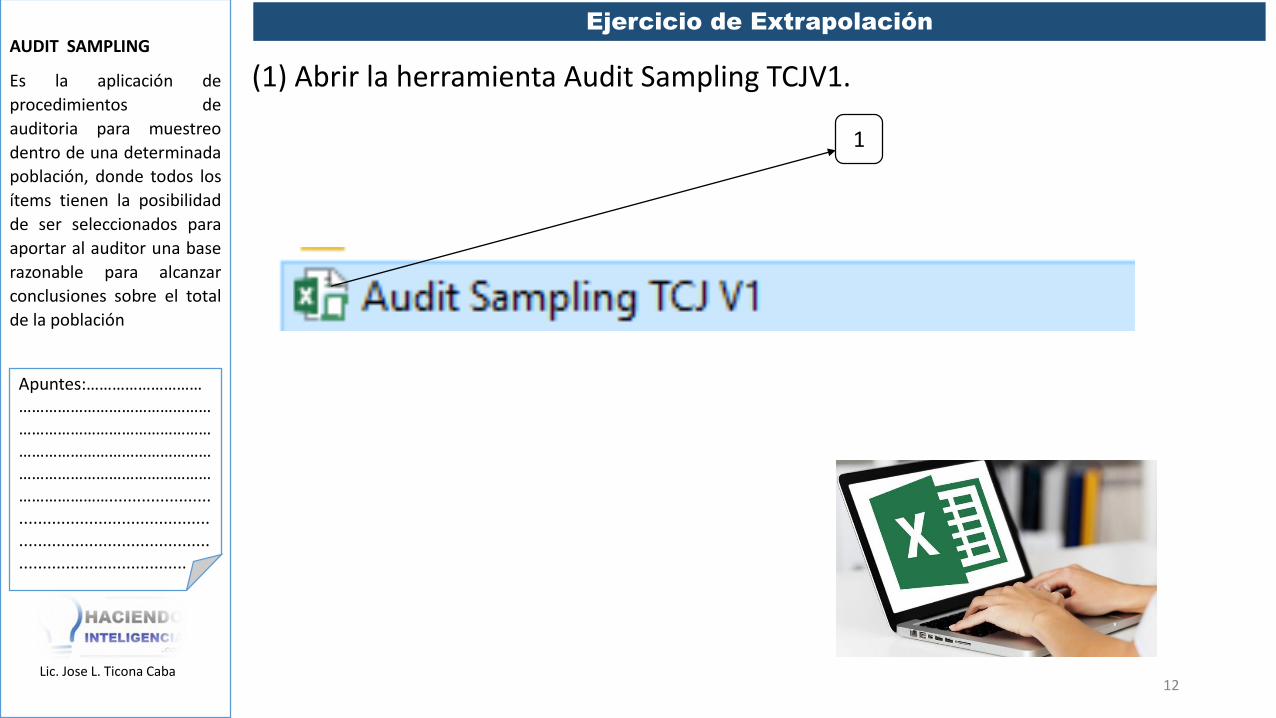

AUDIT SAMPLING

Es la aplicación de

procedimientos de

auditoria para muestreo

dentro de una determinada

población, donde todos los

ítems tienen la posibilidad

de ser seleccionados para

aportar al auditor una base

razonable para alcanzar

conclusiones sobre el total

de la población

Lic. Jose L. Ticona Caba

Ejercicio de Extrapolación

(1) Abrir la herramienta Audit Sampling TCJV1.

12

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

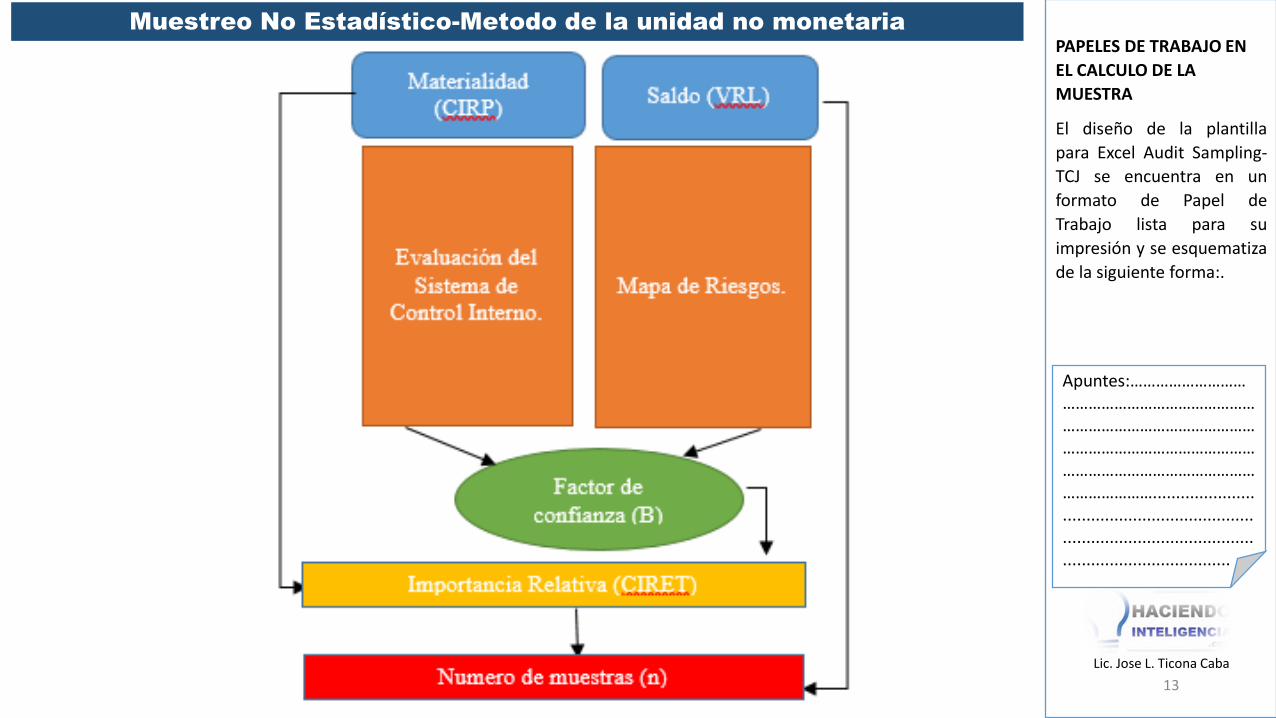

PAPELES DE TRABAJO EN

EL CALCULO DE LA

MUESTRA

El diseño de la plantilla

para Excel Audit Sampling-

TCJ se encuentra en un

formato de Papel de

Trabajo lista para su

impresión y se esquematiza

de la siguiente forma:.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Metodo de la unidad no monetaria

13

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

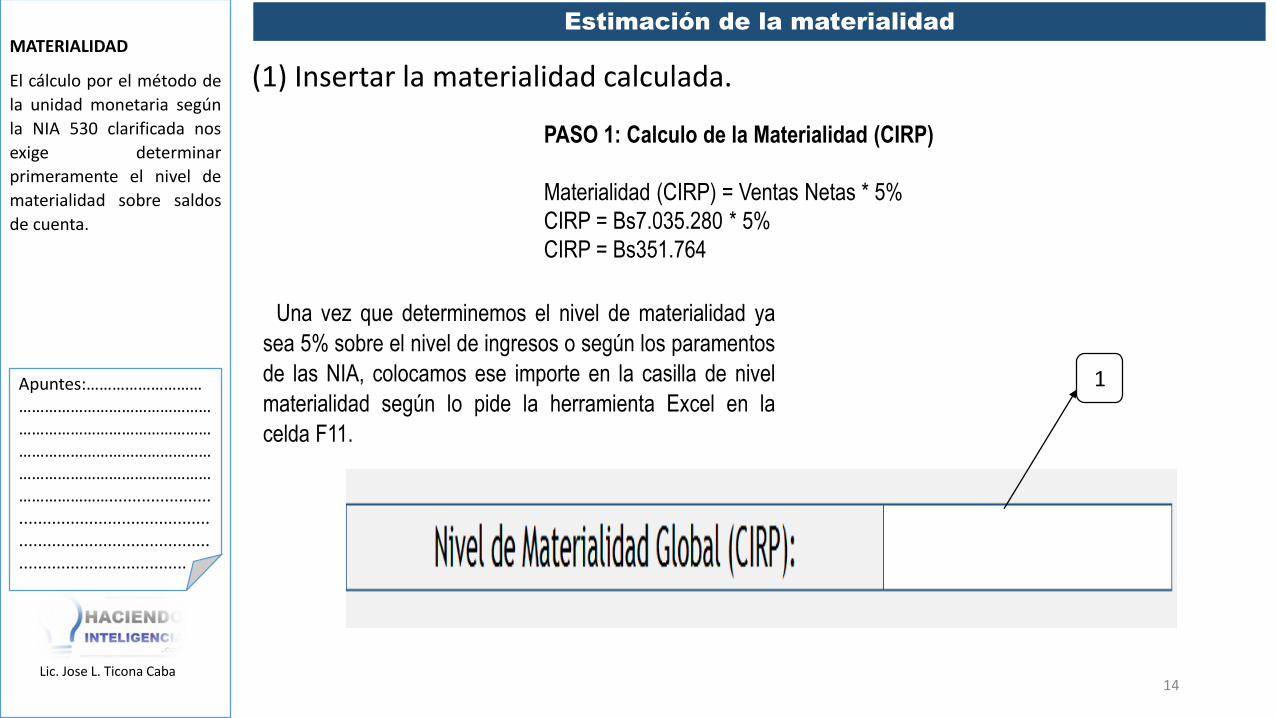

MATERIALIDAD

El cálculo por el método de

la unidad monetaria según

la NIA 530 clarificada nos

exige determinar

primeramente el nivel de

materialidad sobre saldos

de cuenta.

Lic. Jose L. Ticona Caba

Estimación de la materialidad

(1) Insertar la materialidad calculada.

14

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

PASO 1: Calculo de la Materialidad (CIRP)

Materialidad (CIRP) = Ventas Netas * 5%

CIRP = Bs7.035.280 * 5%

CIRP = Bs351.764

Una vez que determinemos el nivel de materialidad ya

sea 5% sobre el nivel de ingresos o según los paramentos

de las NIA, colocamos ese importe en la casilla de nivel

materialidad según lo pide la herramienta Excel en la

celda F11.

1

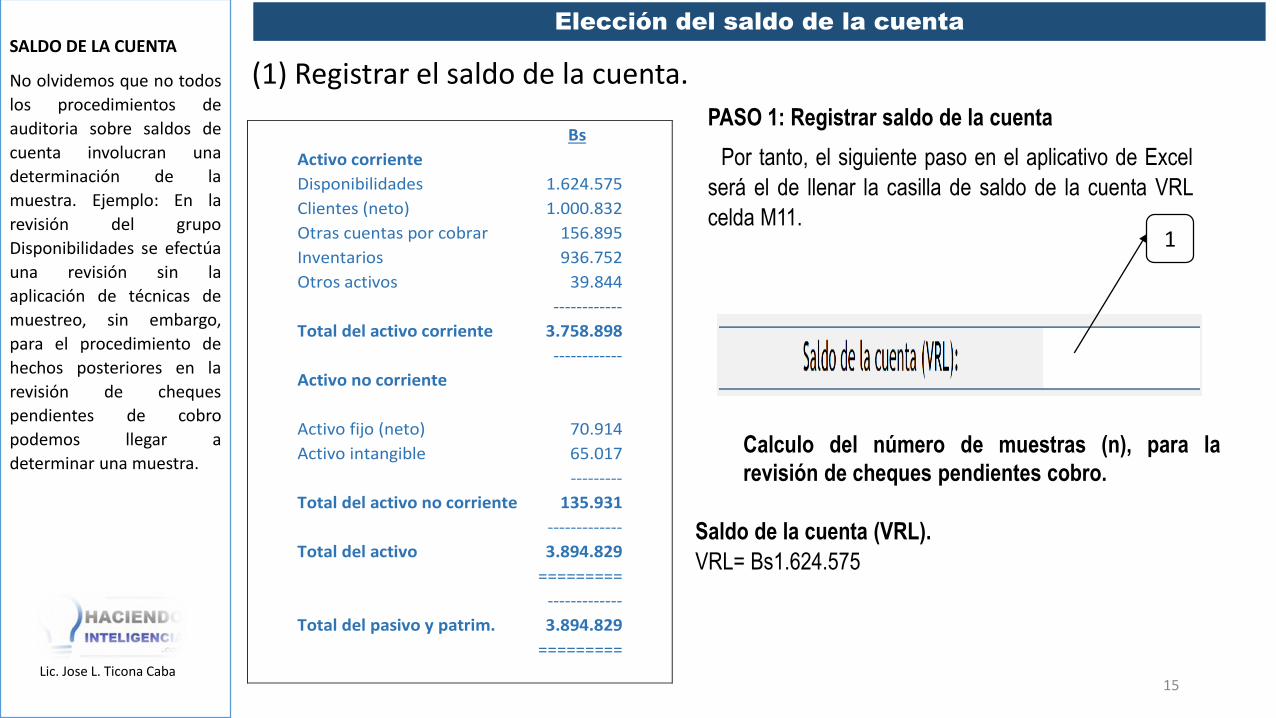

SALDO DE LA CUENTA

No olvidemos que no todos

los procedimientos de

auditoria sobre saldos de

cuenta involucran una

determinación de la

muestra. Ejemplo: En la

revisión del grupo

Disponibilidades se efectúa

una revisión sin la

aplicación de técnicas de

muestreo, sin embargo,

para el procedimiento de

hechos posteriores en la

revisión de cheques

pendientes de cobro

podemos llegar a

determinar una muestra.

Lic. Jose L. Ticona Caba

Elección del saldo de la cuenta

(1) Registrar el saldo de la cuenta.

15

Bs

Activo corriente Disponibilidades 1.624.575

Clientes (neto) 1.000.832

Otras cuentas por cobrar 156.895

Inventarios 936.752

Otros activos 39.844

------------

Total del activo corriente 3.758.898

------------

Activo no corriente

Activo fijo (neto) 70.914

Activo intangible 65.017

---------

Total del activo no corriente 135.931

-------------

Total del activo 3.894.829

=========

-------------

Total del pasivo y patrim. 3.894.829

=========

Por tanto, el siguiente paso en el aplicativo de Excel

será el de llenar la casilla de saldo de la cuenta VRL

celda M11.

PASO 1: Registrar saldo de la cuenta

1

Calculo del número de muestras (n), para la

revisión de cheques pendientes cobro.

Saldo de la cuenta (VRL).

VRL= Bs1.624.575

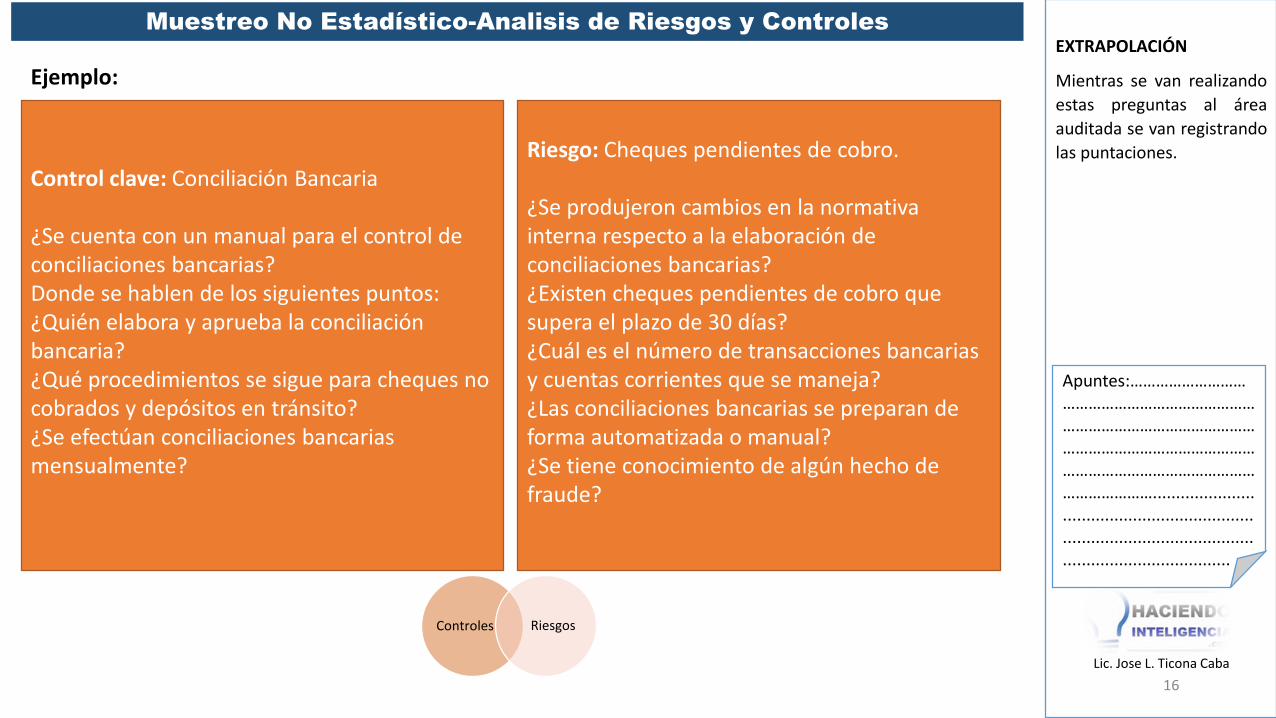

EXTRAPOLACIÓN

Mientras se van realizando

estas preguntas al área

auditada se van registrando

las puntaciones.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Analisis de Riesgos y Controles

16

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Control clave: Conciliación Bancaria

¿Se cuenta con un manual para el control de conciliaciones bancarias?Donde se hablen de los siguientes puntos:¿Quién elabora y aprueba la conciliación bancaria?¿Qué procedimientos se sigue para cheques no cobrados y depósitos en tránsito?¿Se efectúan conciliaciones bancarias mensualmente?

Riesgo: Cheques pendientes de cobro.

¿Se produjeron cambios en la normativa interna respecto a la elaboración de conciliaciones bancarias?¿Existen cheques pendientes de cobro que supera el plazo de 30 días?¿Cuál es el número de transacciones bancarias y cuentas corrientes que se maneja?¿Las conciliaciones bancarias se preparan de forma automatizada o manual?¿Se tiene conocimiento de algún hecho de fraude?

Ejemplo:

Controles Riesgos

EXTRAPOLACIÓN

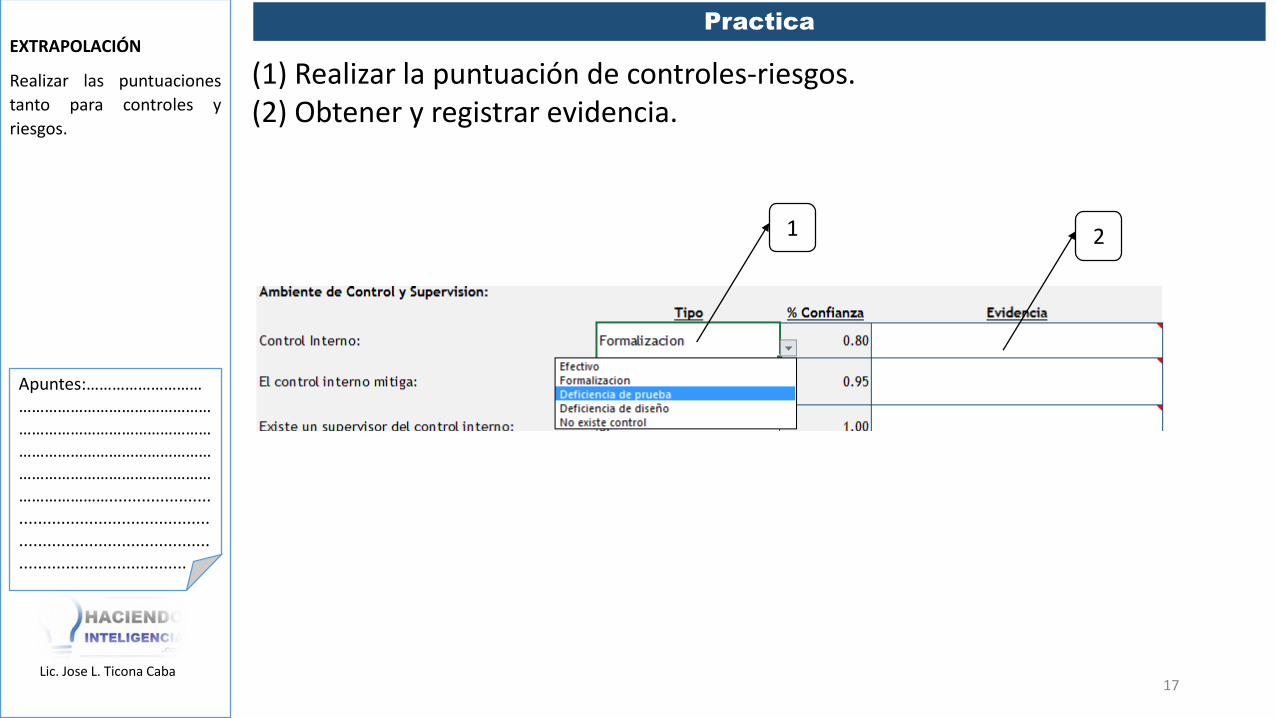

Realizar las puntuaciones

tanto para controles y

riesgos.

Lic. Jose L. Ticona Caba

Practica

(1) Realizar la puntuación de controles-riesgos.(2) Obtener y registrar evidencia.

17

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1 2

NOTA.-

Tal como se puede apreciar

en la anterior tabla los

criterios de evaluación que

propone la NIA 530

clarificada son generales,

cumpliendo con lo que

también mencionas las

normas internacionales,

que toda evaluación debe

ser a partir del criterio y

juicio profesional del

auditor.

Lic. Jose L. Ticona Caba

Resultado de Extrapolación

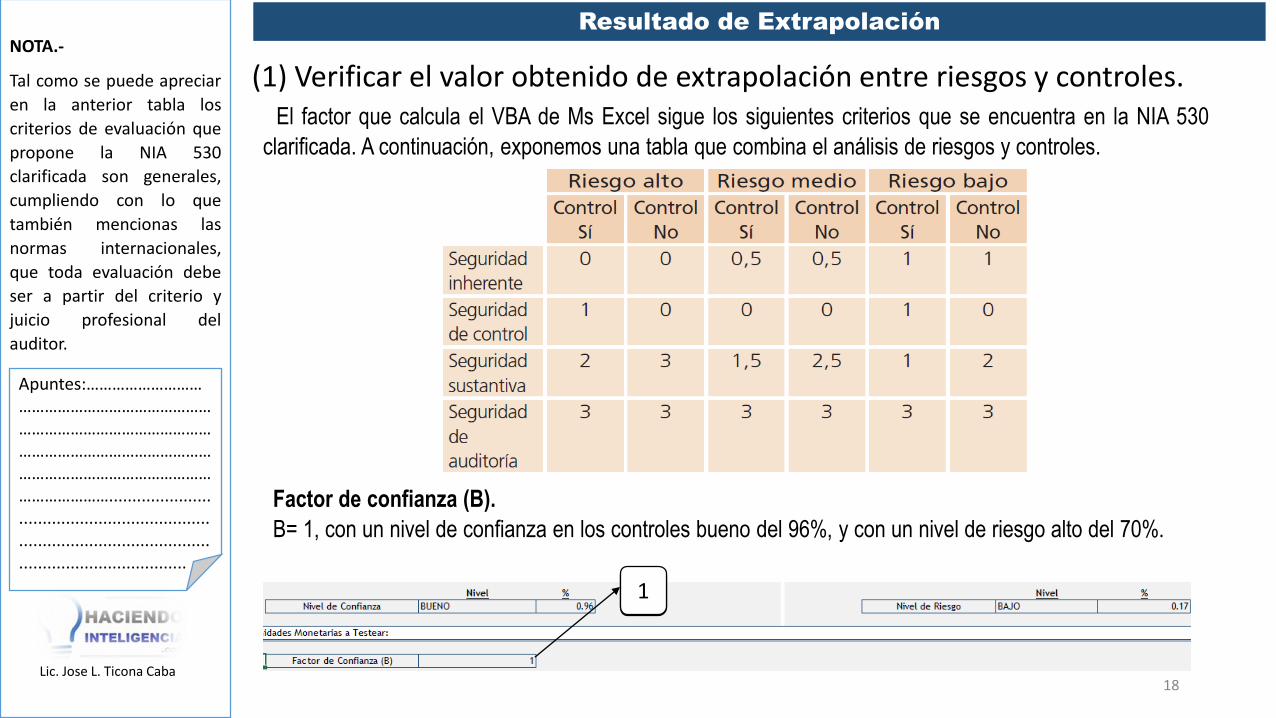

(1) Verificar el valor obtenido de extrapolación entre riesgos y controles.

18

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Factor de confianza (B).

B= 1, con un nivel de confianza en los controles bueno del 96%, y con un nivel de riesgo alto del 70%.

El factor que calcula el VBA de Ms Excel sigue los siguientes criterios que se encuentra en la NIA 530

clarificada. A continuación, exponemos una tabla que combina el análisis de riesgos y controles.

11

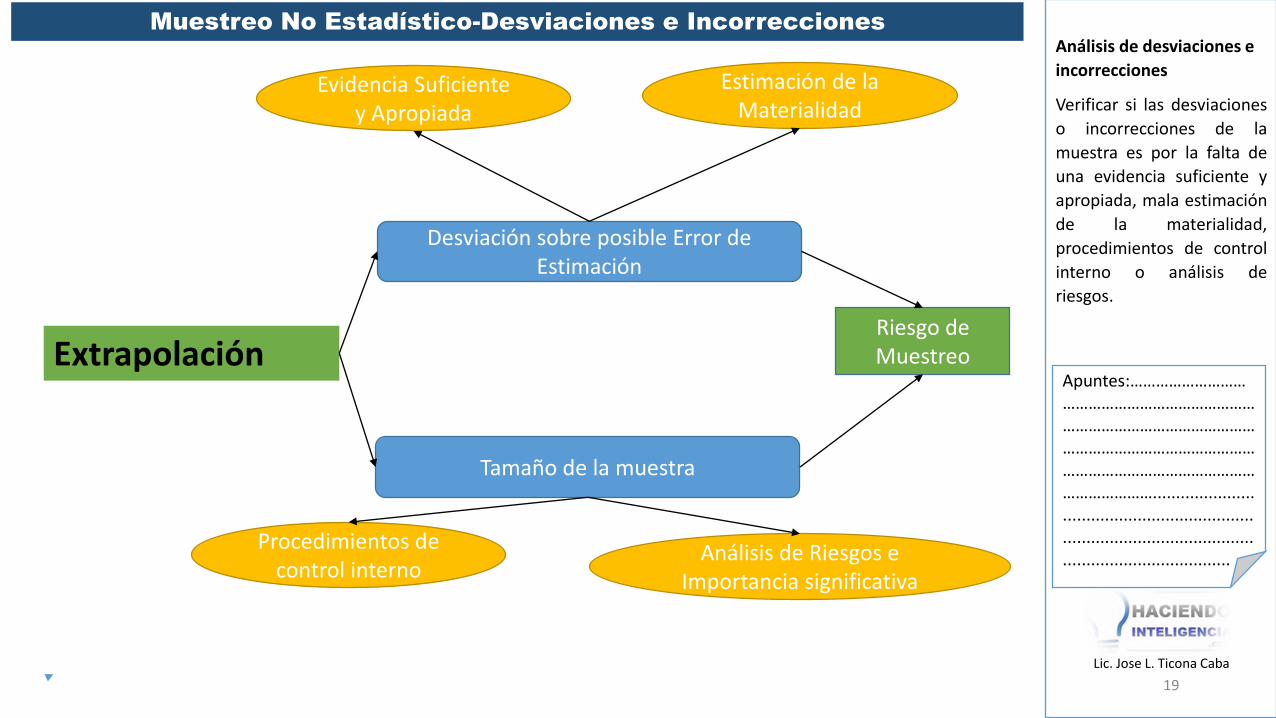

Análisis de desviaciones e

incorrecciones

Verificar si las desviaciones

o incorrecciones de la

muestra es por la falta de

una evidencia suficiente y

apropiada, mala estimación

de la materialidad,

procedimientos de control

interno o análisis de

riesgos.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Desviaciones e Incorrecciones

19

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Extrapolación

Desviación sobre posible Error de Estimación

Tamaño de la muestra

Evidencia Suficiente y Apropiada

Estimación de la Materialidad

Procedimientos de control interno

Análisis de Riesgos e Importancia significativa

Riesgo de Muestreo

Análisis de Resultados de la muestra

20

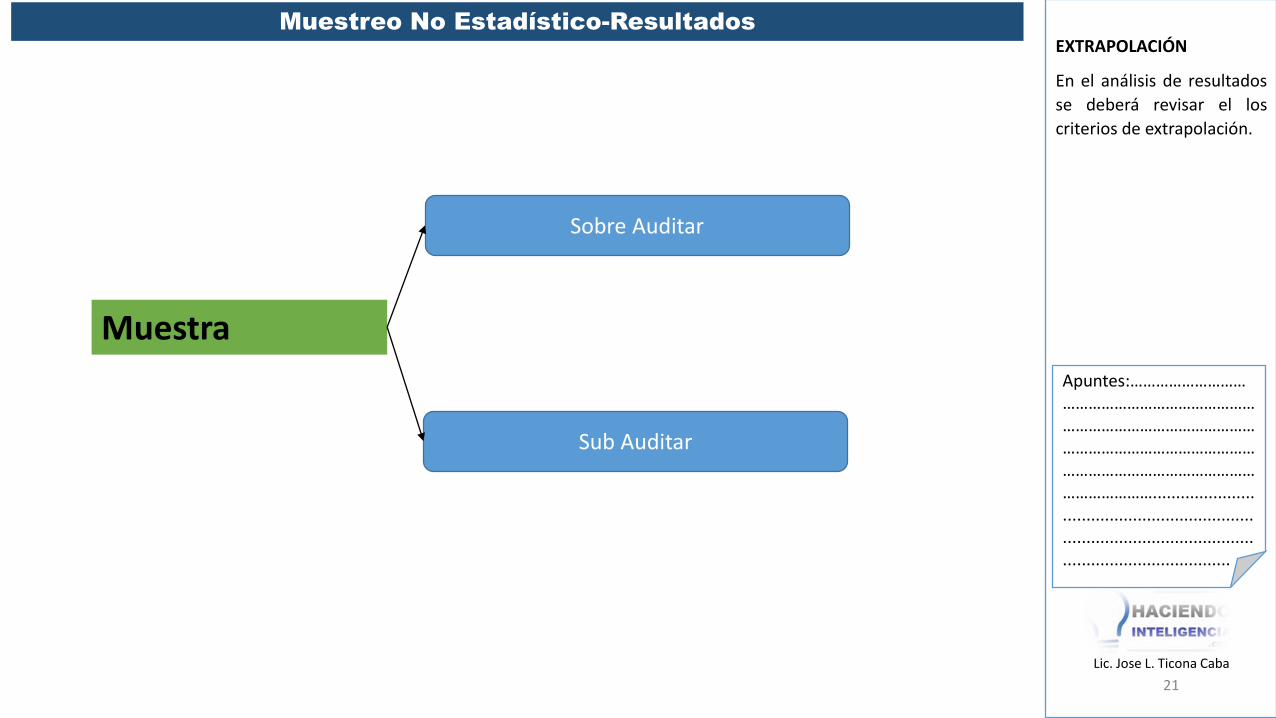

EXTRAPOLACIÓN

En el análisis de resultados

se deberá revisar el los

criterios de extrapolación.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Resultados

21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Muestra

Sobre Auditar

Sub Auditar

IMPORTANCIA

Variable de extrapolación

que afecta la continuidad

de otra y cambia el

resultado.

Lic. Jose L. Ticona Caba

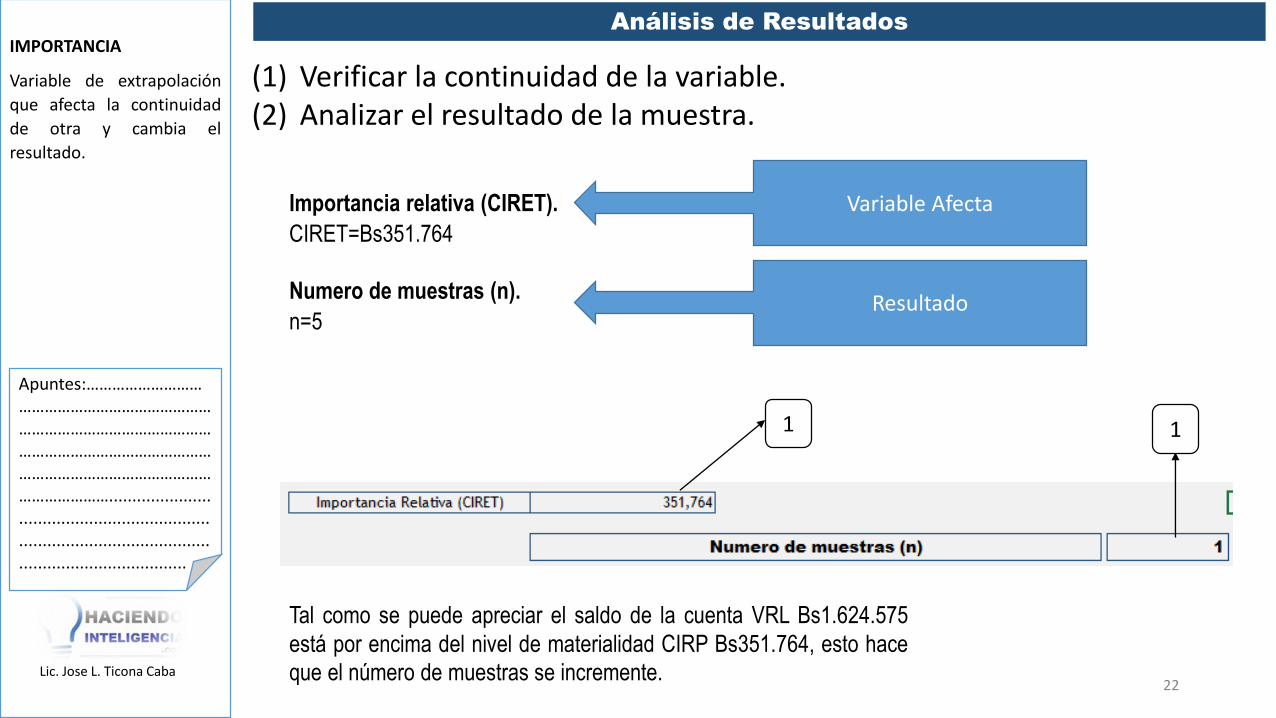

Análisis de Resultados

(1) Verificar la continuidad de la variable.(2) Analizar el resultado de la muestra.

22

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Importancia relativa (CIRET).

CIRET=Bs351.764

Numero de muestras (n).

n=5

Variable Afecta

Resultado

1 1

Tal como se puede apreciar el saldo de la cuenta VRL Bs1.624.575

está por encima del nivel de materialidad CIRP Bs351.764, esto hace

que el número de muestras se incremente.

Practica Extrapolación

23

Lic. Jose L. Ticona Caba

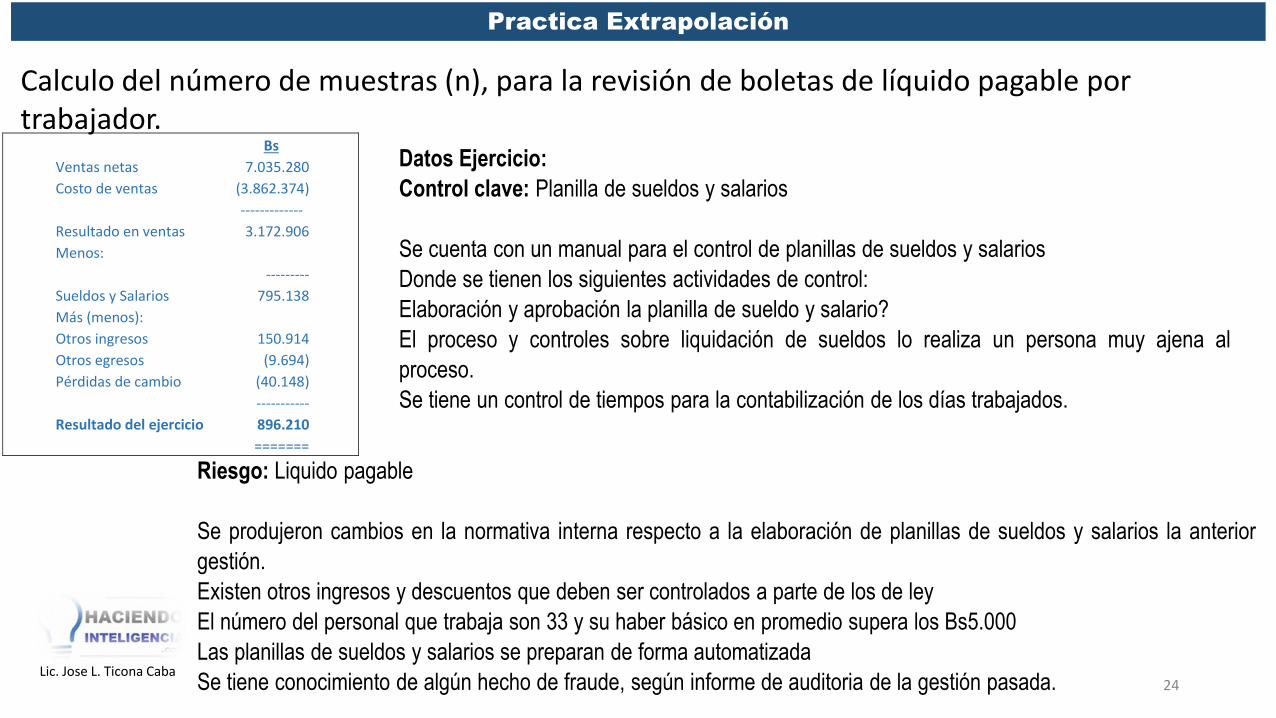

Practica Extrapolación

Calculo del número de muestras (n), para la revisión de boletas de líquido pagable por trabajador.

24

Bs

Ventas netas 7.035.280

Costo de ventas (3.862.374)

-------------

Resultado en ventas 3.172.906

Menos:

---------

Sueldos y Salarios 795.138

Más (menos): Otros ingresos 150.914

Otros egresos (9.694)

Pérdidas de cambio (40.148)

-----------

Resultado del ejercicio 896.210

=======

Datos Ejercicio:

Control clave: Planilla de sueldos y salarios

Se cuenta con un manual para el control de planillas de sueldos y salarios

Donde se tienen los siguientes actividades de control:

Elaboración y aprobación la planilla de sueldo y salario?

El proceso y controles sobre liquidación de sueldos lo realiza un persona muy ajena al

proceso.

Se tiene un control de tiempos para la contabilización de los días trabajados.

Riesgo: Liquido pagable

Se produjeron cambios en la normativa interna respecto a la elaboración de planillas de sueldos y salarios la anterior

gestión.

Existen otros ingresos y descuentos que deben ser controlados a parte de los de ley

El número del personal que trabaja son 33 y su haber básico en promedio supera los Bs5.000

Las planillas de sueldos y salarios se preparan de forma automatizada

Se tiene conocimiento de algún hecho de fraude, según informe de auditoria de la gestión pasada.

Cambios en Criterios de Extrapolación

25

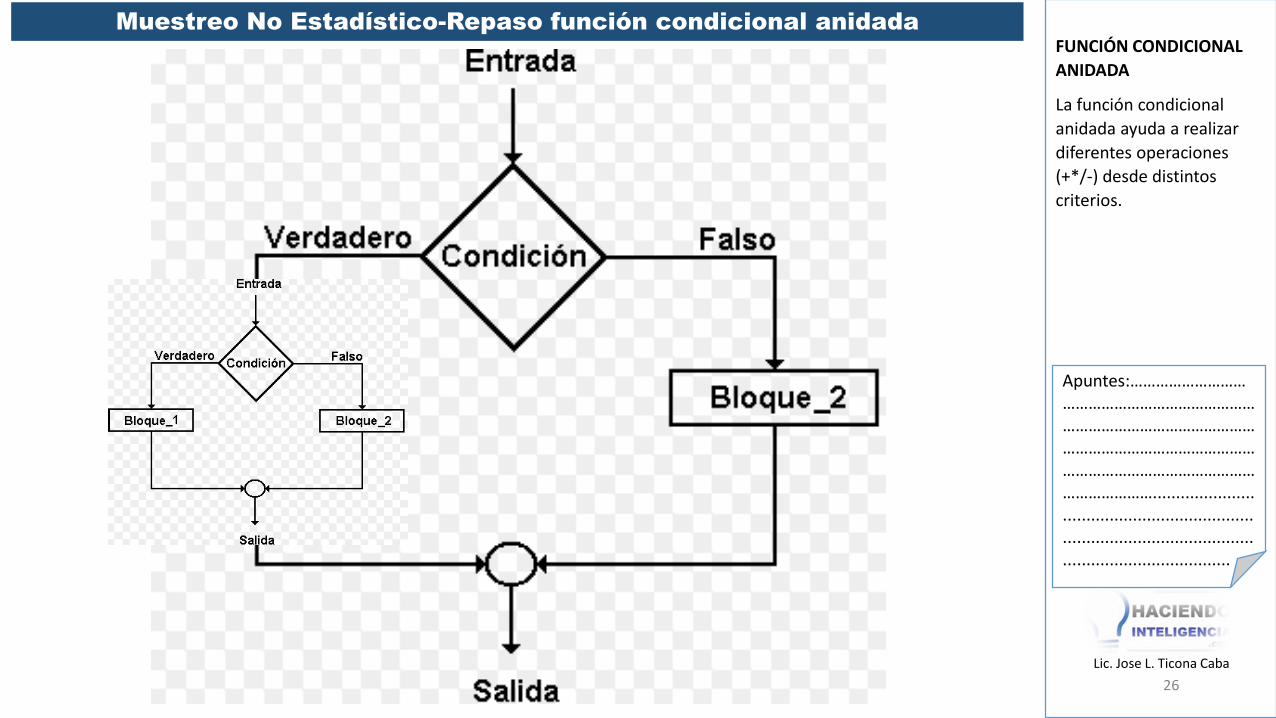

FUNCIÓN CONDICIONAL

ANIDADA

La función condicional

anidada ayuda a realizar

diferentes operaciones

(+*/-) desde distintos

criterios.

Lic. Jose L. Ticona Caba

Muestreo No Estadístico-Repaso función condicional anidada

26

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

REPASO

Lic. Jose L. Ticona Caba

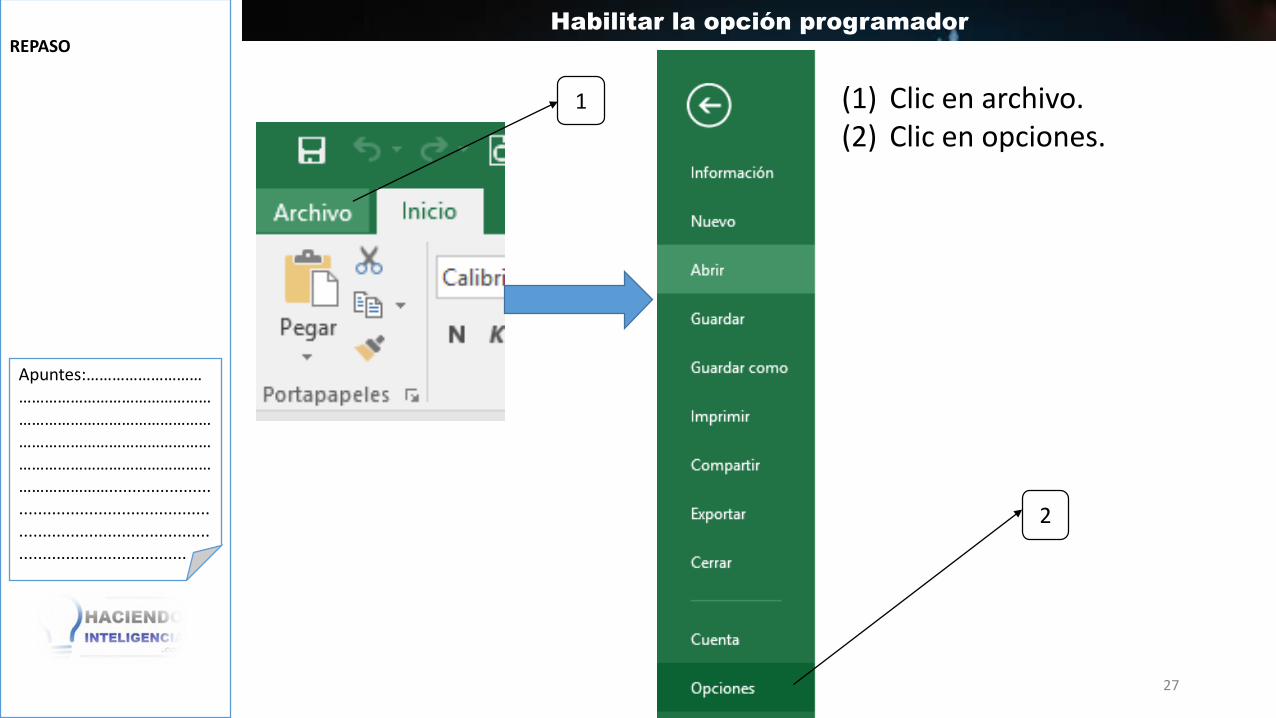

Habilitar la opción programador

(1) Clic en archivo.(2) Clic en opciones.

27

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

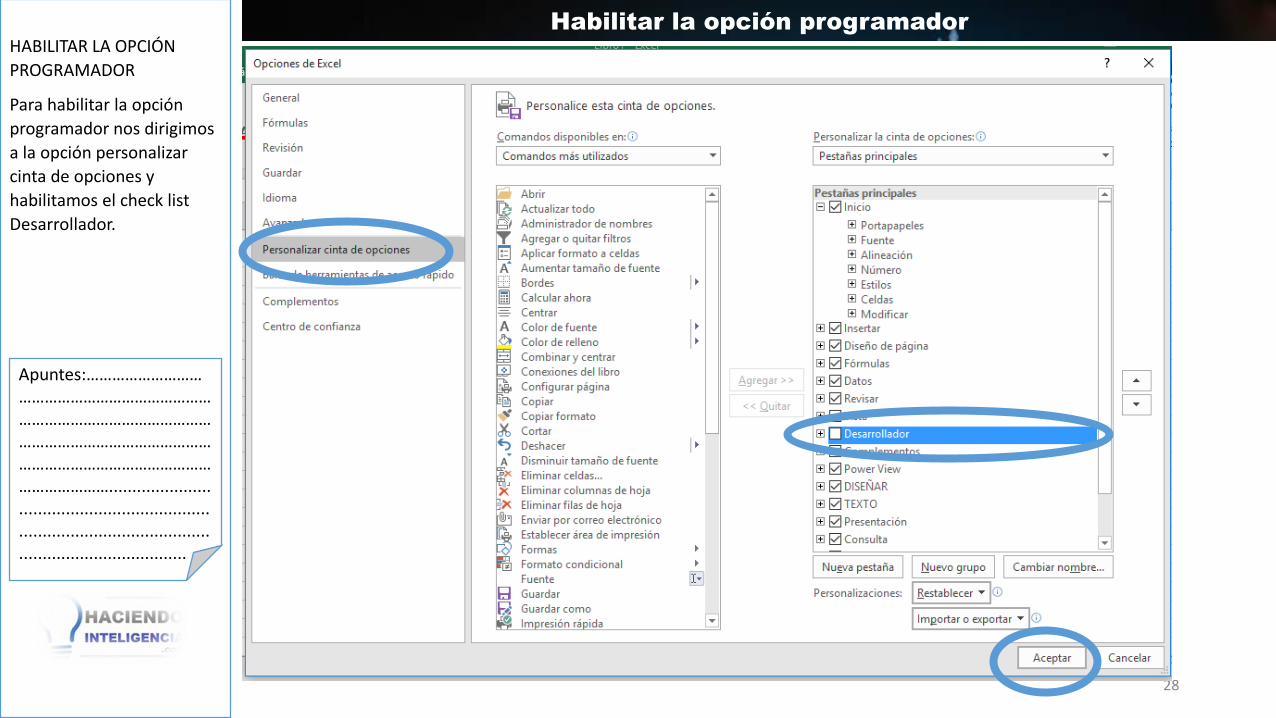

HABILITAR LA OPCIÓN

PROGRAMADOR

Para habilitar la opción

programador nos dirigimos

a la opción personalizar

cinta de opciones y

habilitamos el check list

Desarrollador.

Lic. Jose L. Ticona Caba

Habilitar la opción programador

28

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

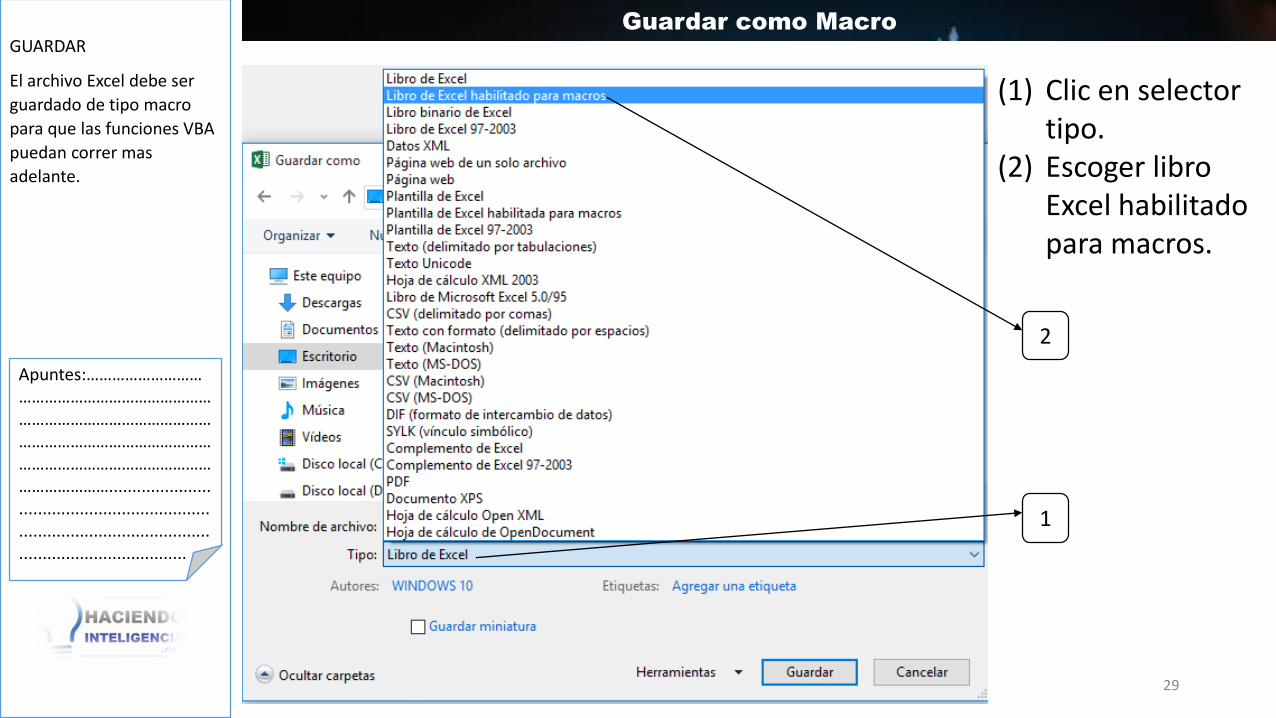

GUARDAR

El archivo Excel debe ser

guardado de tipo macro

para que las funciones VBA

puedan correr mas

adelante.

Lic. Jose L. Ticona Caba

Guardar como Macro

29

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

(1) Clic en selector tipo.

(2) Escoger libro Excel habilitado para macros.

1

2

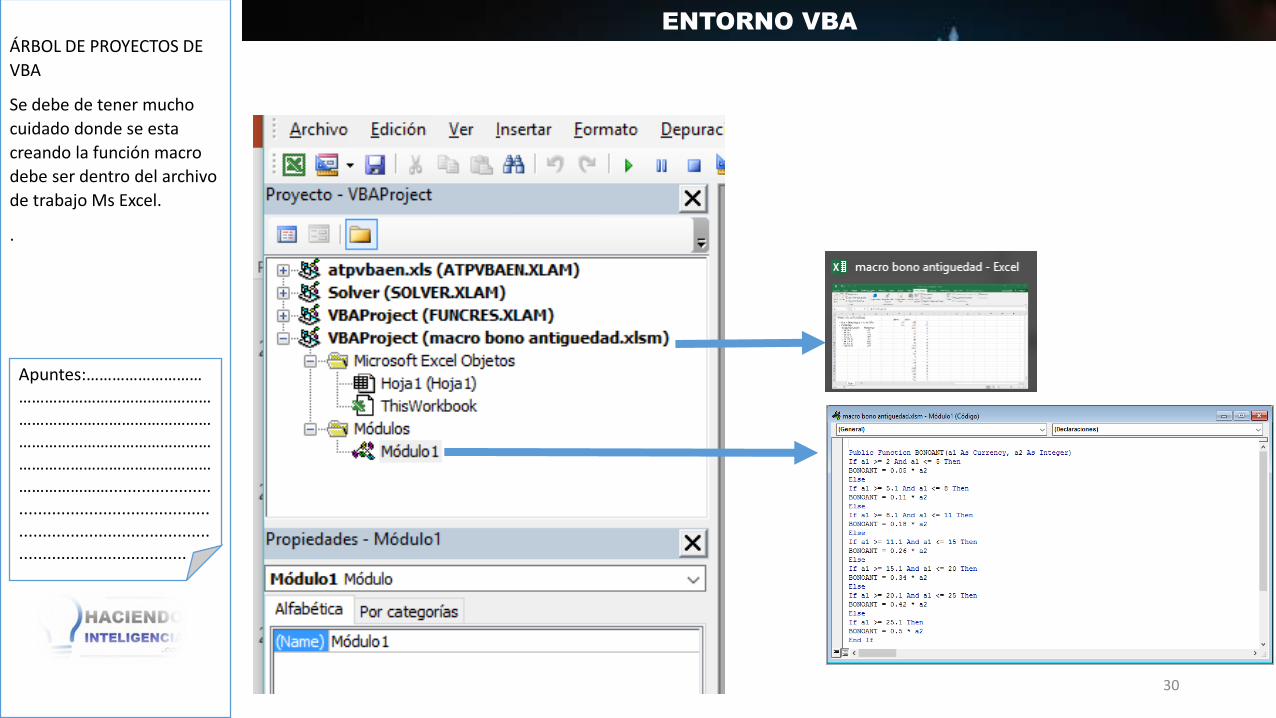

ÁRBOL DE PROYECTOS DE

VBA

Se debe de tener mucho

cuidado donde se esta

creando la función macro

debe ser dentro del archivo

de trabajo Ms Excel.

.

Lic. Jose L. Ticona Caba

ENTORNO VBA

30

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

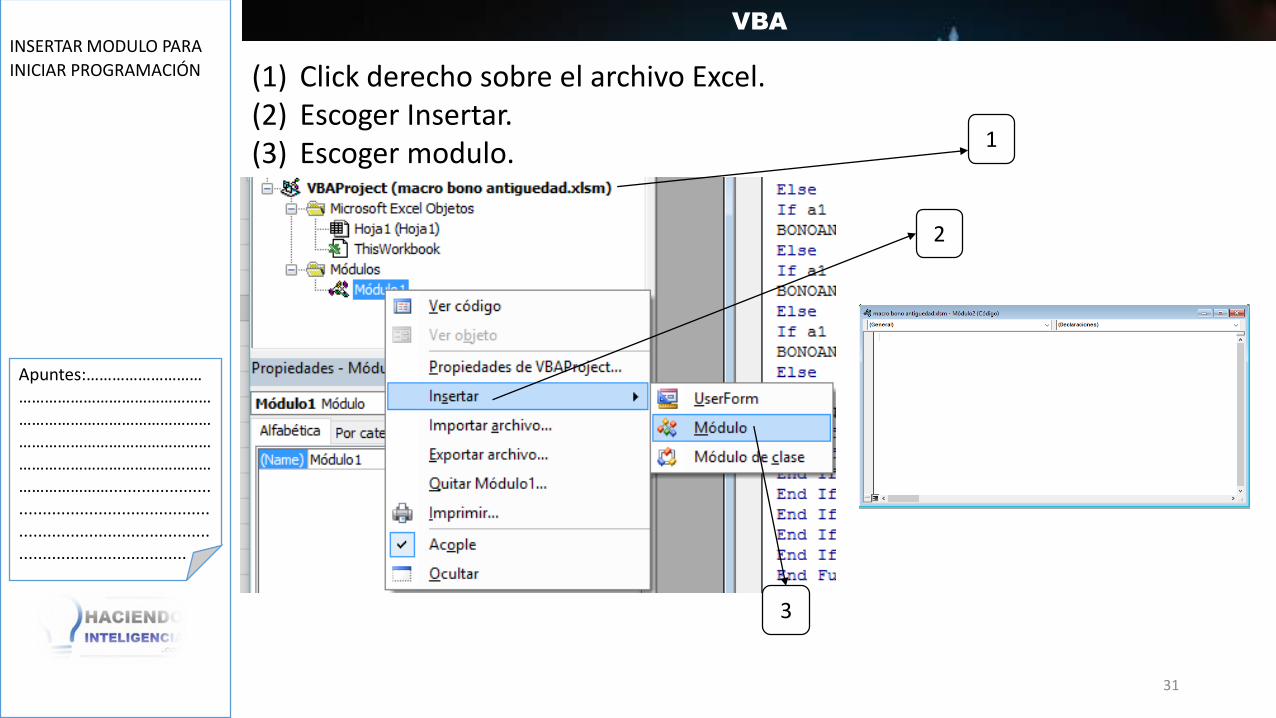

INSERTAR MODULO PARA

INICIAR PROGRAMACIÓN

Lic. Jose L. Ticona Caba

VBA

(1) Click derecho sobre el archivo Excel.(2) Escoger Insertar. (3) Escoger modulo.

31

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

2

3

1

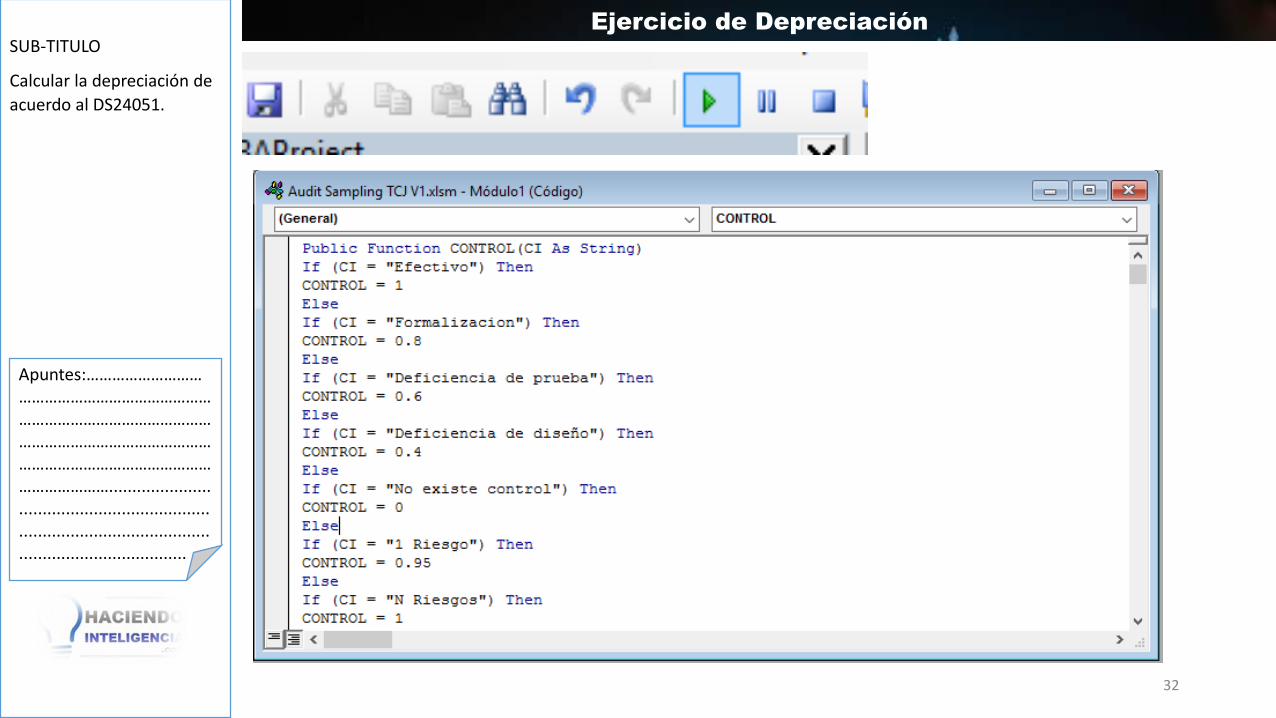

SUB-TITULO

Calcular la depreciación de

acuerdo al DS24051.

Lic. Jose L. Ticona Caba

Ejercicio de Depreciación

32

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

33

por su atención!!!

GRACIASwww.haciendointeligencia.com.bo

Consultores InformáticosFacebook: Haciendointeligencia

Cel. Lic. Ticona: 72510220

1

Titulo

(Sesión 1)

Temario• Muestreo Simple Estadístico con Excel (Pag. 02)

A. Análisis de la formula de Muestreo simple Estadístico.

B. Aplicación del muestreo simple estadístico sobre una base de datos de cartera de créditos.

• Muestreo aleatorio con Excel (Pag. 11)A. Manejo de poblaciones de datos con

Excel.B. Aplicación del muestreo aleatorio

mediante análisis de datos sobre Muestreo Estadístico(Ejercicios).

C. Funciones aleatorio y jerarquía.eqv en el Muestreo No Estadístico. (Ejercicios)

• Muestreo Estratificado Proporcional en Excel (Pag. 23)

A. Introducción al muestreo por Estratos.B. Ejemplo de Muestreo por estratos en la

revisión de cartera de créditos.

Muestreo de Auditoría NIA 530 con

TAACs

(Sesión 2)

Curso taller en computadora preparado como apoyo a buenas

practicas profesionales y actualización en la materia Auditoría

Computarizada.

Lic. Jose L. Ticona Caba

Muestreo simple estadístico

2

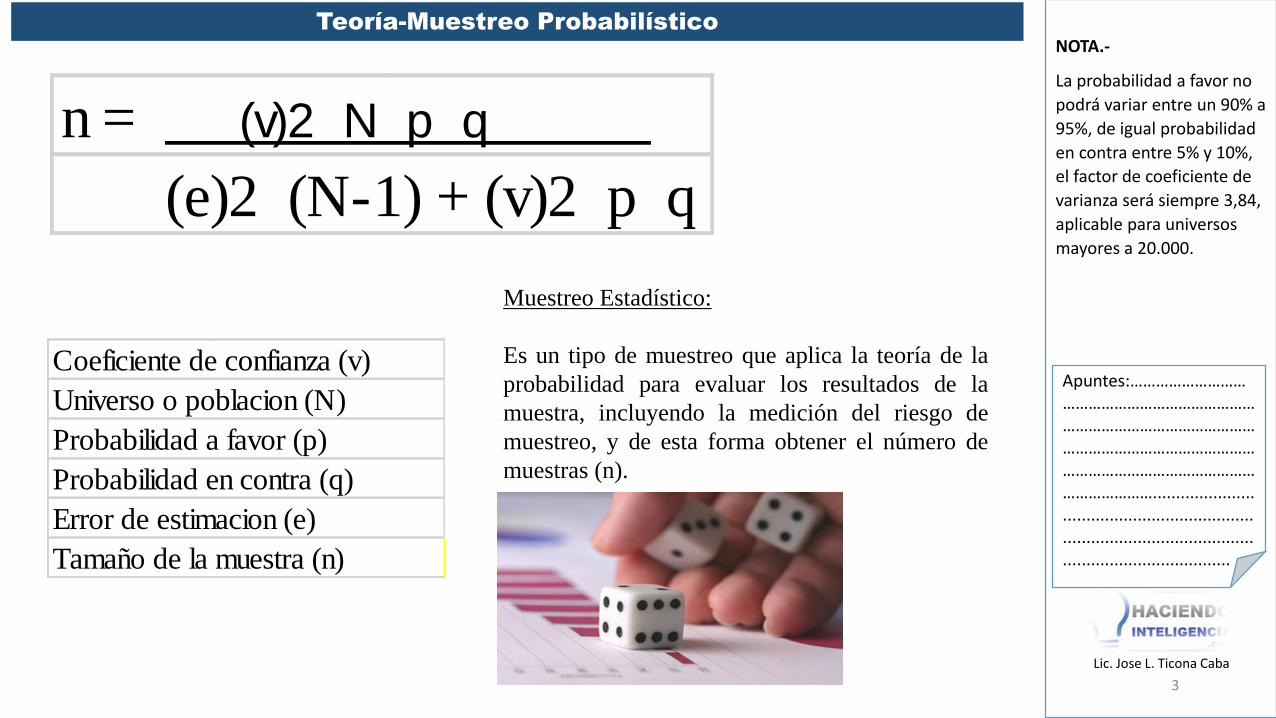

NOTA.-

La probabilidad a favor no

podrá variar entre un 90% a

95%, de igual probabilidad

en contra entre 5% y 10%,

el factor de coeficiente de

varianza será siempre 3,84,

aplicable para universos

mayores a 20.000.

Lic. Jose L. Ticona Caba

Teoría-Muestreo Probabilístico

3

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

n = (v)2 N p q

(e)2 (N-1) + (v)2 p q

Coeficiente de confianza (v)

Universo o poblacion (N)

Probabilidad a favor (p)

Probabilidad en contra (q)

Error de estimacion (e)

Tamaño de la muestra (n)

Muestreo Estadístico:

Es un tipo de muestreo que aplica la teoría de la

probabilidad para evaluar los resultados de la

muestra, incluyendo la medición del riesgo de

muestreo, y de esta forma obtener el número de

muestras (n).

MUESTREO ESTADÍSTICO

Lic. Jose L. Ticona Caba

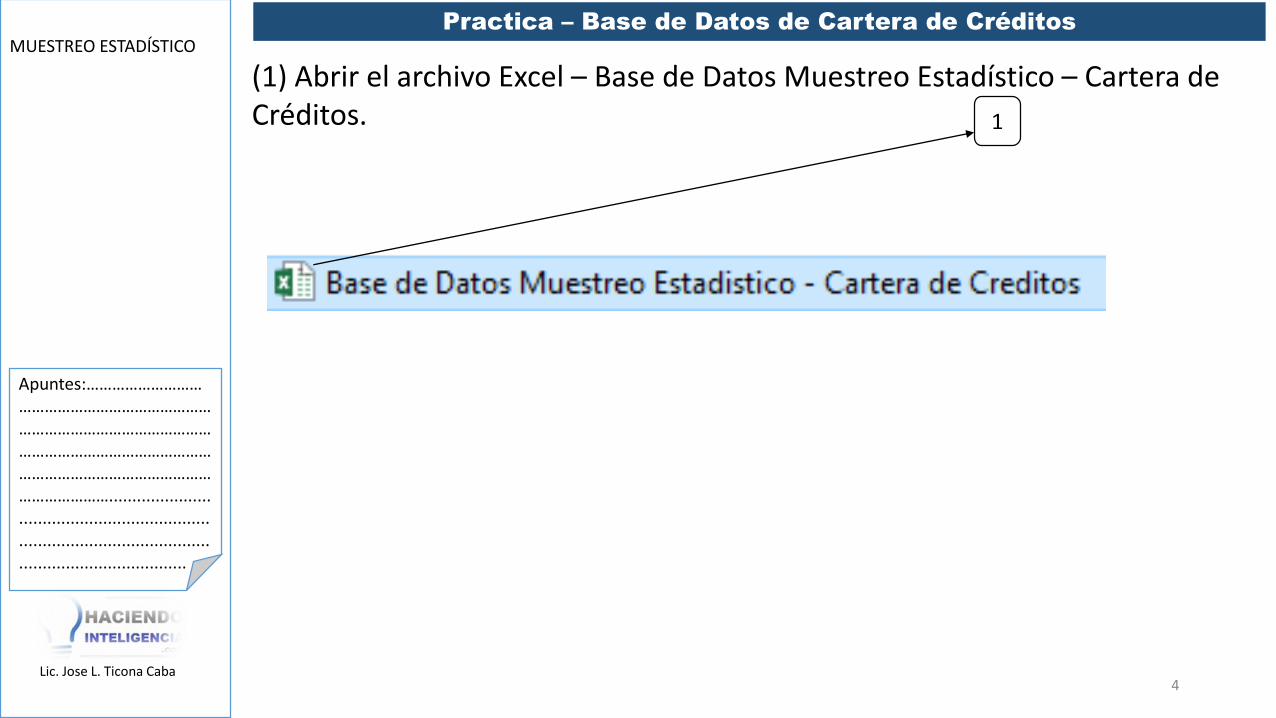

Practica – Base de Datos de Cartera de Créditos

(1) Abrir el archivo Excel – Base de Datos Muestreo Estadístico – Cartera de Créditos.

4

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

MUESTREO ESTADÍSTICO

Lic. Jose L. Ticona Caba

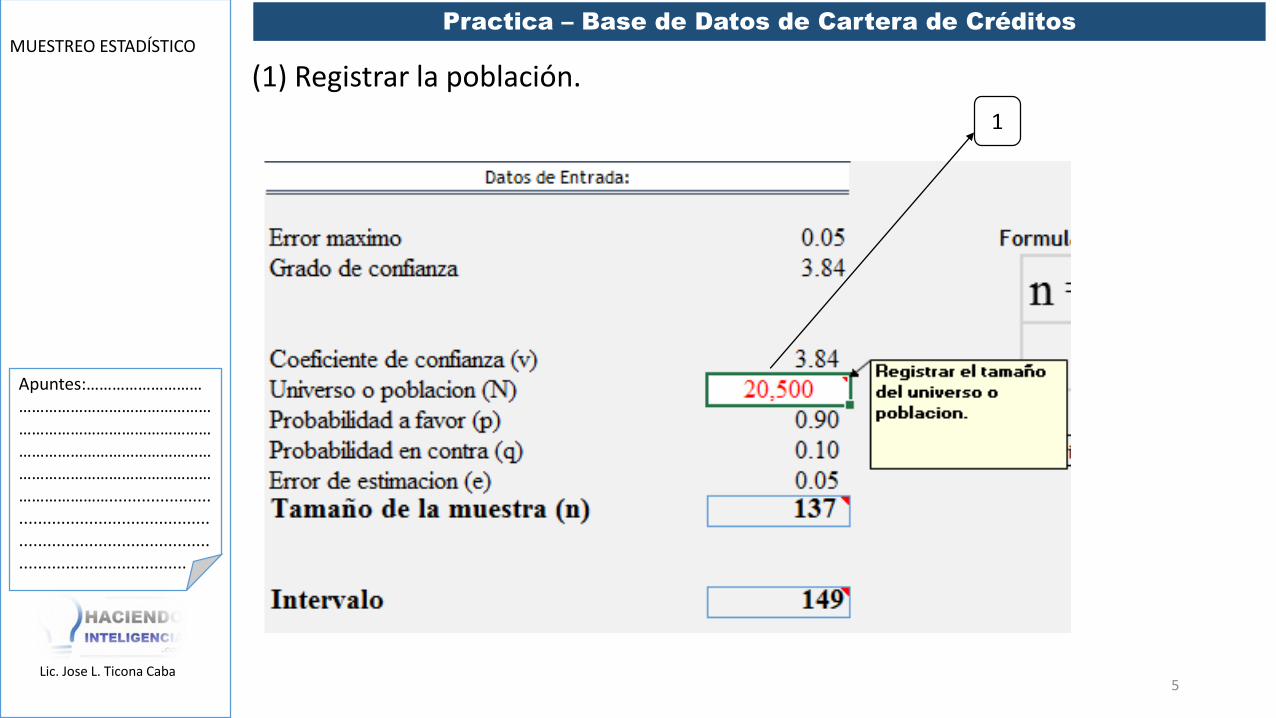

Practica – Base de Datos de Cartera de Créditos

(1) Registrar la población.

5

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

Manejo de Poblaciones de Datos

6

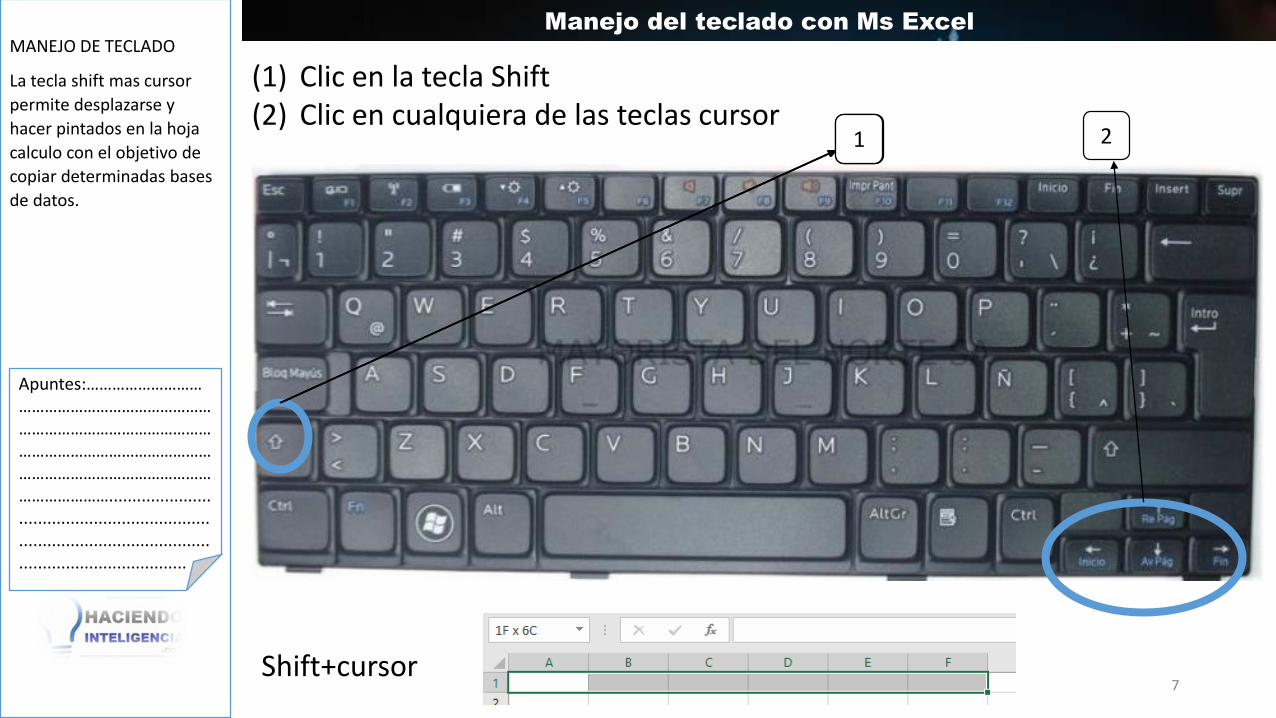

MANEJO DE TECLADO

La tecla shift mas cursor

permite desplazarse y

hacer pintados en la hoja

calculo con el objetivo de

copiar determinadas bases

de datos.

Lic. Jose L. Ticona Caba

Manejo del teclado con Ms Excel

(1) Clic en la tecla Shift(2) Clic en cualquiera de las teclas cursor

7Shift+cursor

1 21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

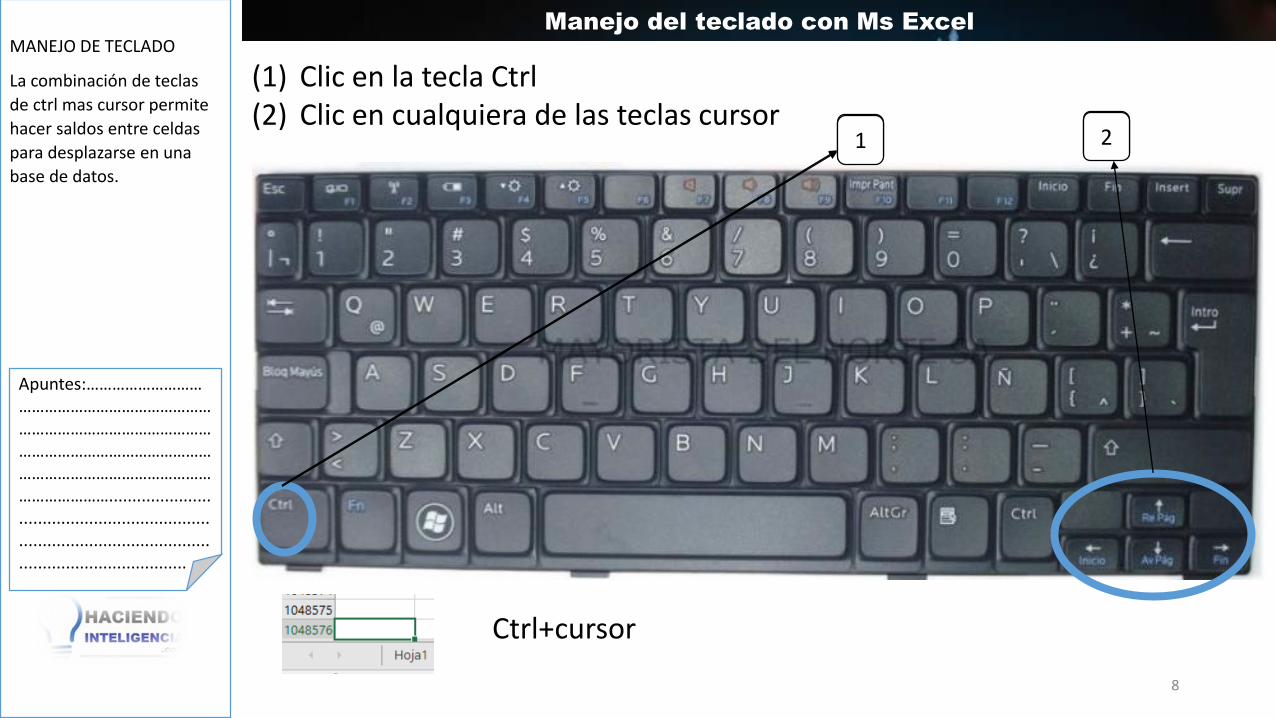

MANEJO DE TECLADO

La combinación de teclas

de ctrl mas cursor permite

hacer saldos entre celdas

para desplazarse en una

base de datos.

Lic. Jose L. Ticona Caba

Manejo del teclado con Ms Excel

(1) Clic en la tecla Ctrl(2) Clic en cualquiera de las teclas cursor

8

Ctrl+cursor

21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

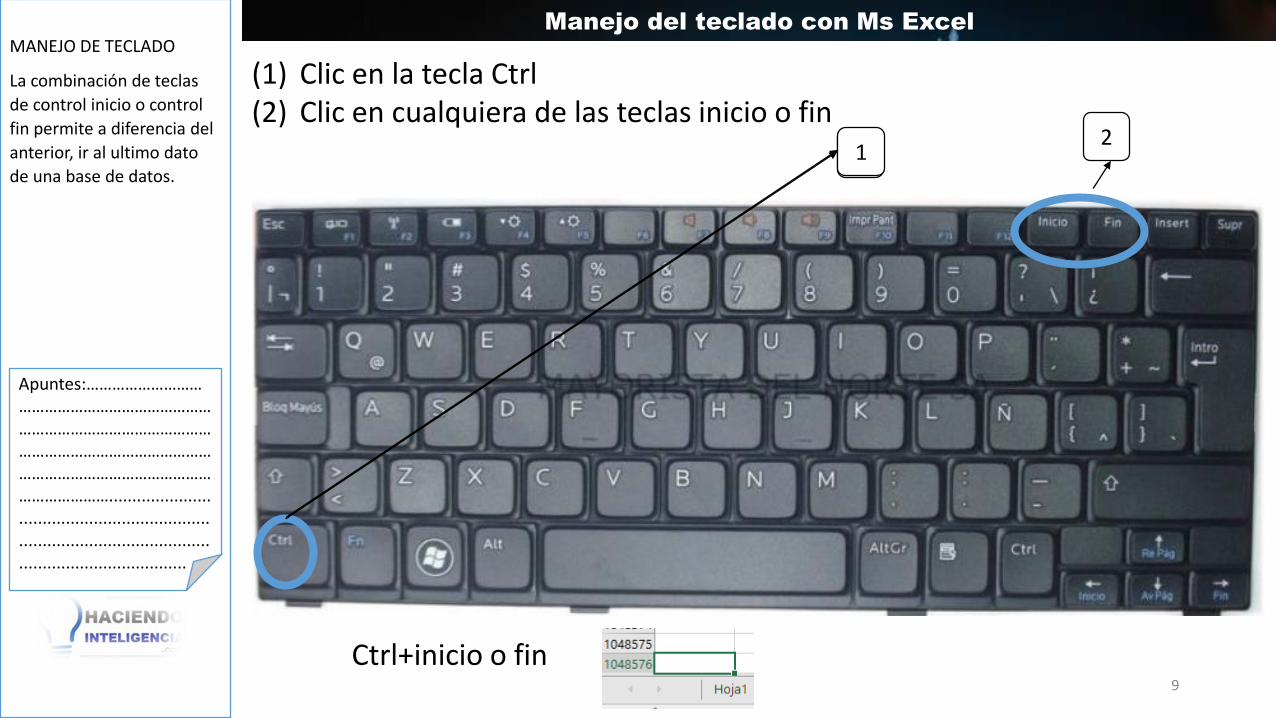

21

MANEJO DE TECLADO

La combinación de teclas

de control inicio o control

fin permite a diferencia del

anterior, ir al ultimo dato

de una base de datos.

Lic. Jose L. Ticona Caba

Manejo del teclado con Ms Excel

(1) Clic en la tecla Ctrl(2) Clic en cualquiera de las teclas inicio o fin

9

Ctrl+inicio o fin

21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

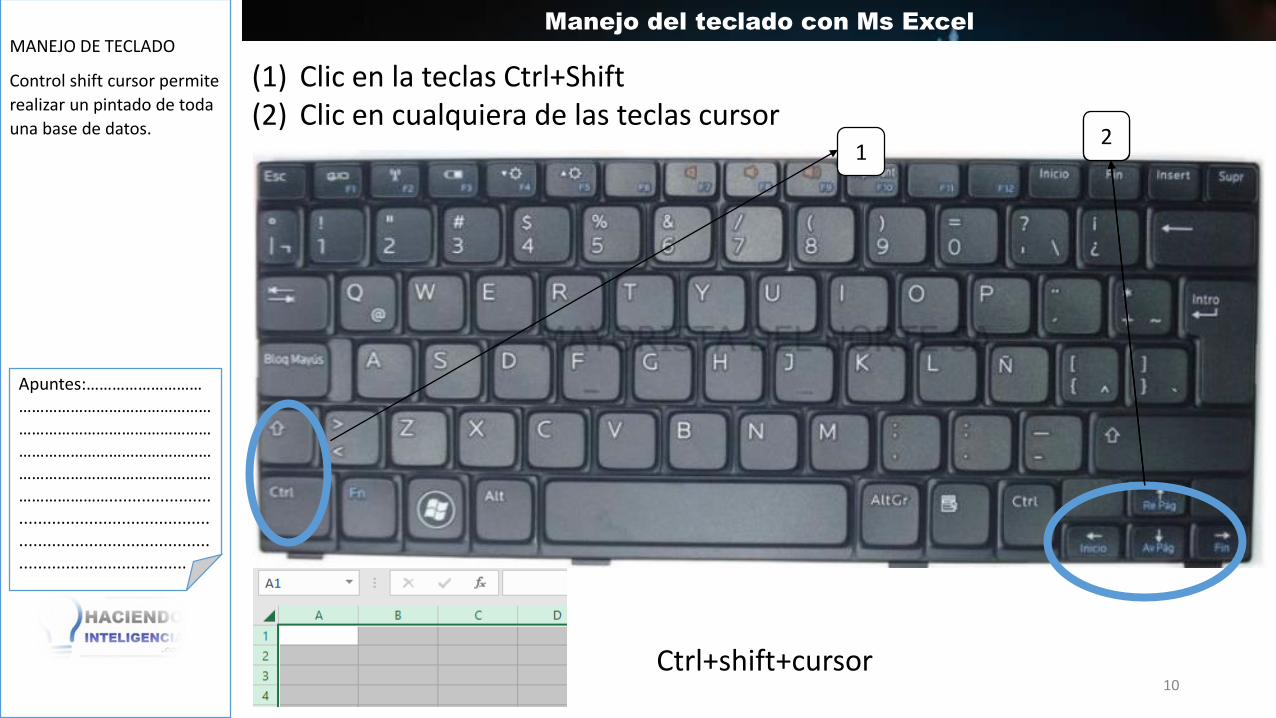

1

MANEJO DE TECLADO

Control shift cursor permite

realizar un pintado de toda

una base de datos.

Lic. Jose L. Ticona Caba

Manejo del teclado con Ms Excel

(1) Clic en la teclas Ctrl+Shift(2) Clic en cualquiera de las teclas cursor

10Ctrl+shift+cursor

21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

2

Muestreo Aleatorio Simple

11

Lic. Jose L. Ticona Caba

Ejercicio en Clase

(1) Extracción de una muestra aleatoria sobre Base de Datos Muestreo Estadístico – Cartera de Créditos.

12

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

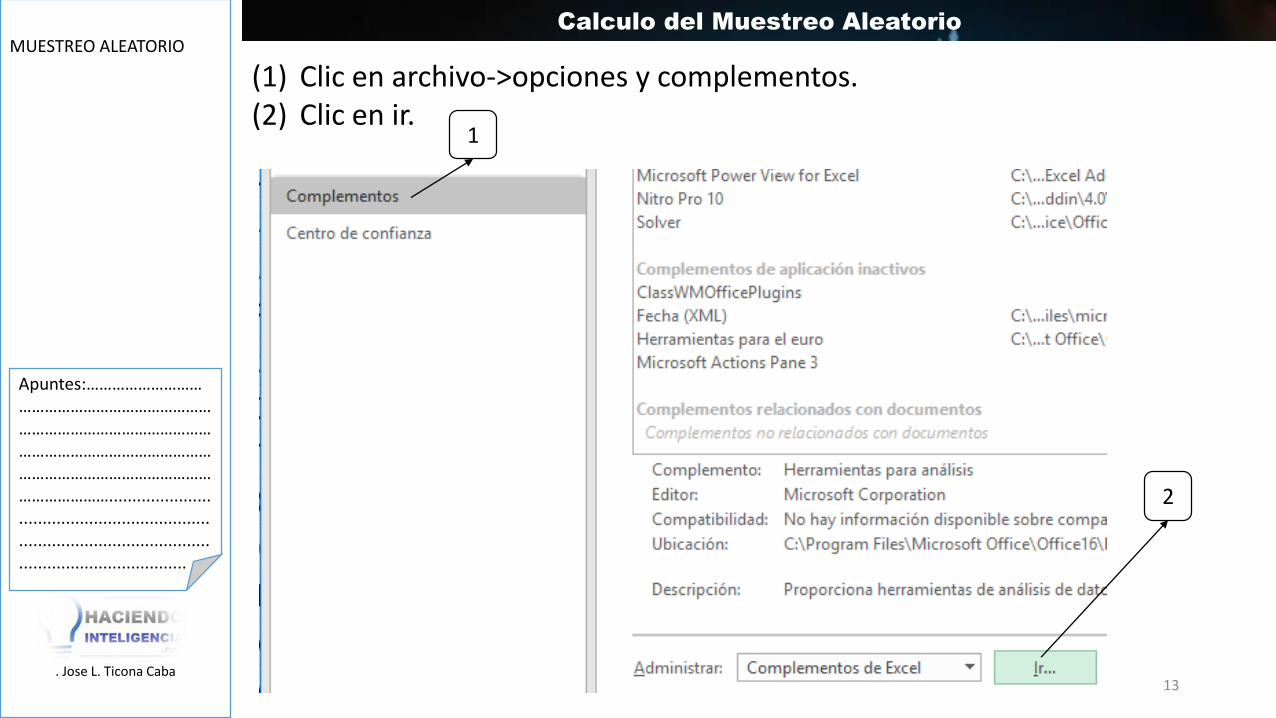

MUESTREO ALEATORIO

Lic. Jose L. Ticona Caba

Calculo del Muestreo Aleatorio

(1) Clic en archivo->opciones y complementos.(2) Clic en ir.

13

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

MUESTREO ALEATORIO

Lic. Jose L. Ticona Caba

Calculo del Muestreo Aleatorio

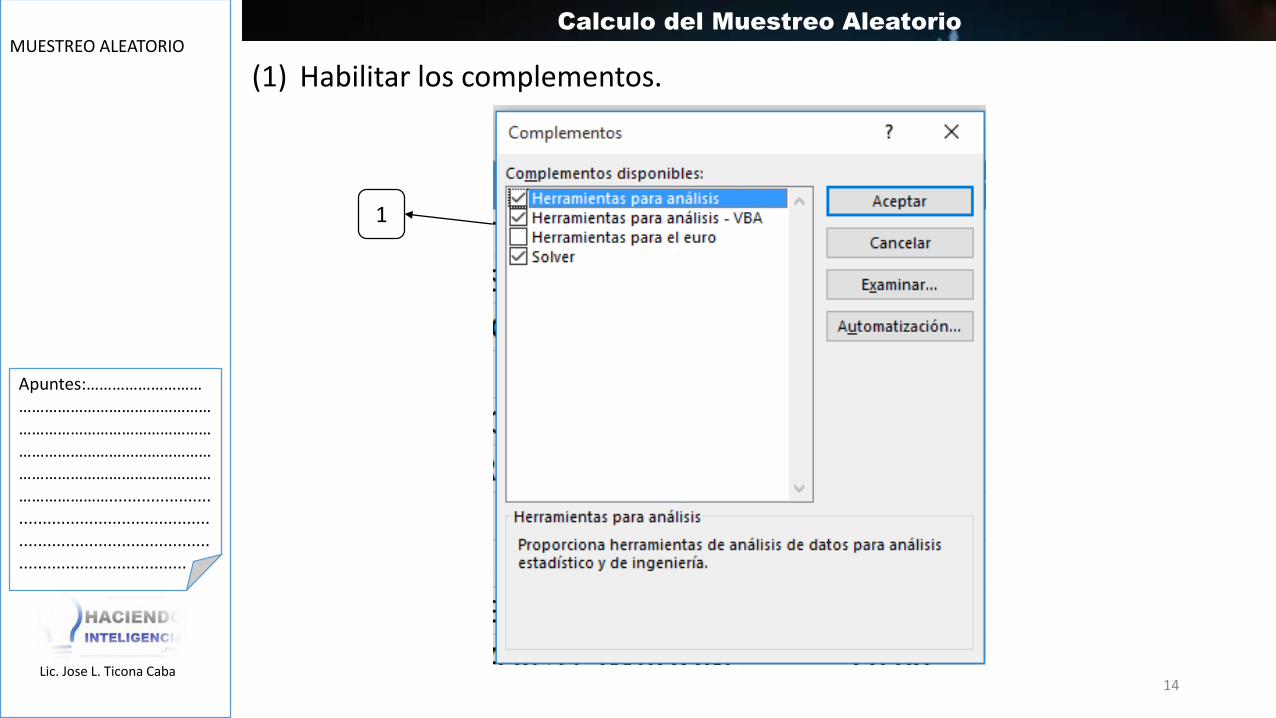

(1) Habilitar los complementos.

14

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

MUESTREO ALEATORIO

Lic. Jose L. Ticona Caba

Calculo del Muestreo Aleatorio

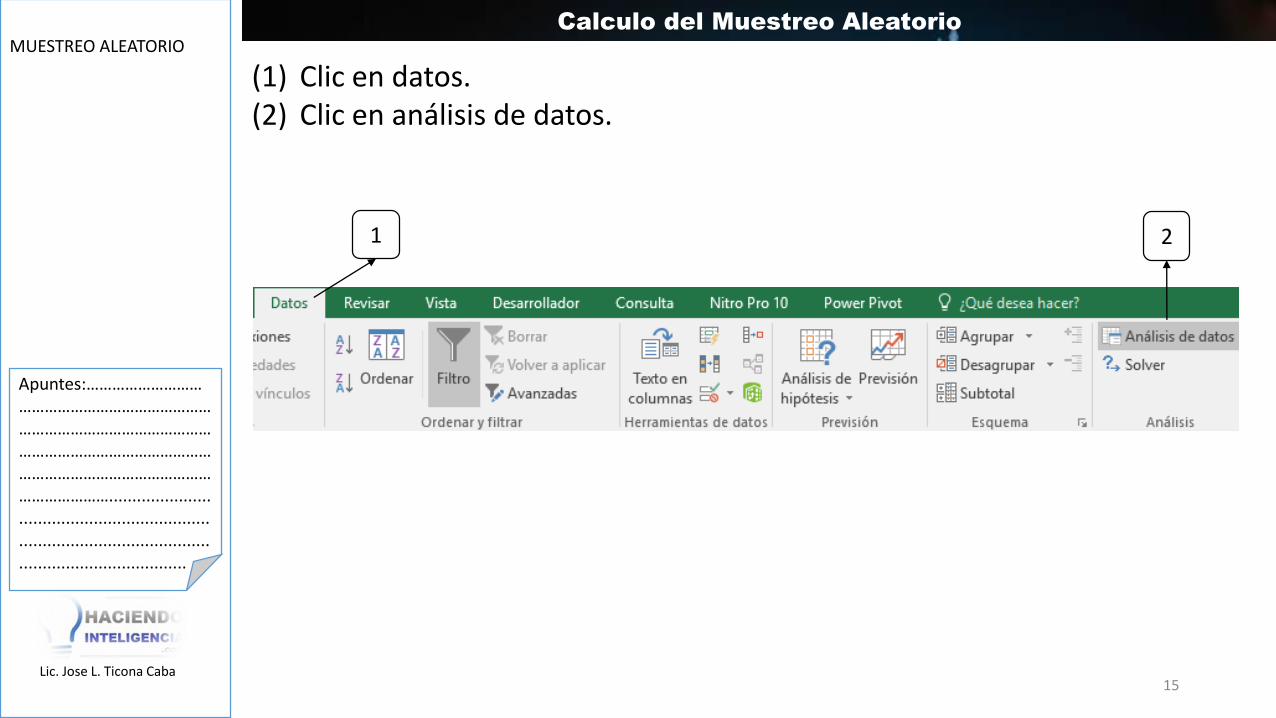

(1) Clic en datos.(2) Clic en análisis de datos.

15

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1 2

MUESTREO ALEATORIO

Lic. Jose L. Ticona Caba

Calculo del Muestreo Aleatorio

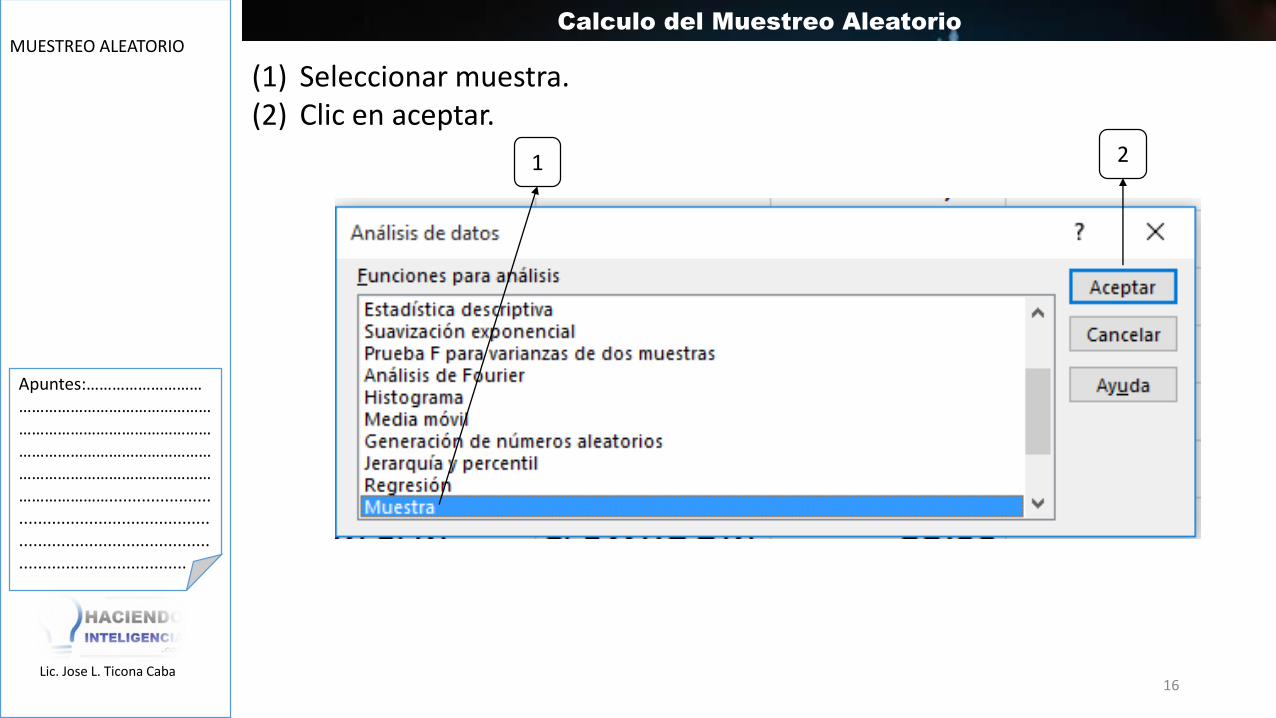

(1) Seleccionar muestra.(2) Clic en aceptar.

16

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1 2

MUESTREO ALEATORIO

Lic. Jose L. Ticona Caba

Calculo del Muestreo Aleatorio

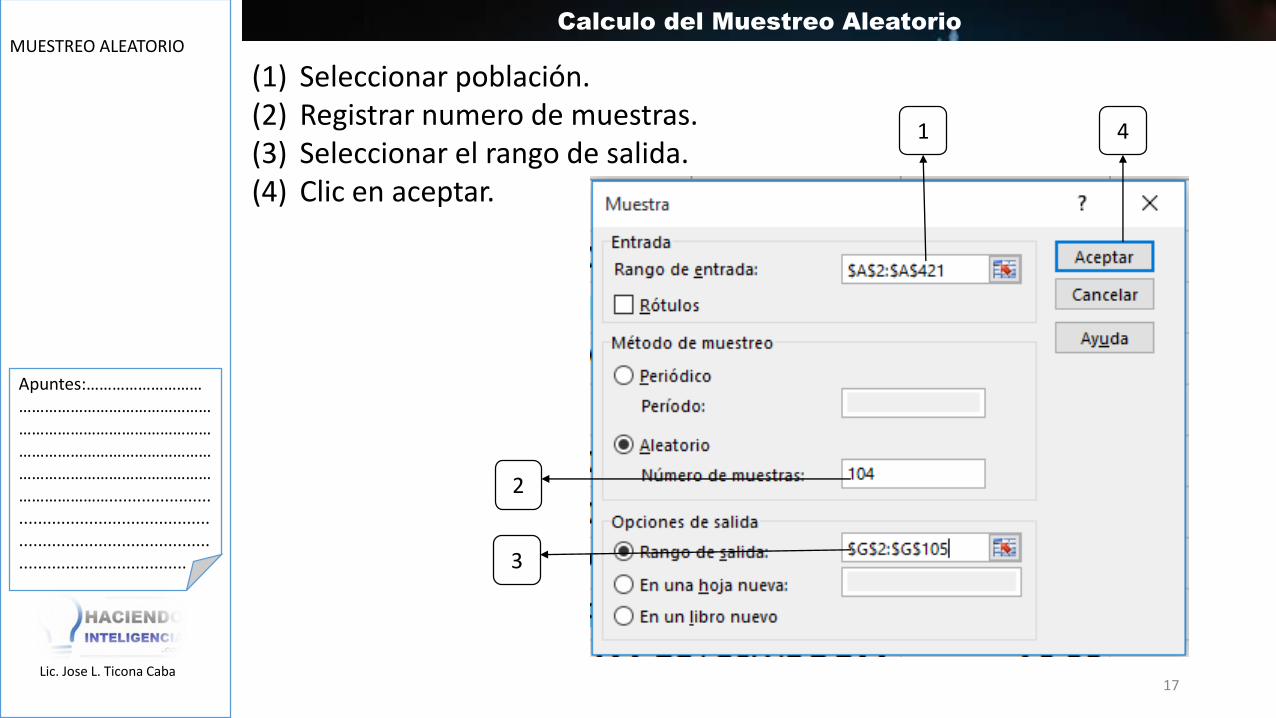

(1) Seleccionar población.(2) Registrar numero de muestras.(3) Seleccionar el rango de salida.(4) Clic en aceptar.

17

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

3

4

Lic. Jose L. Ticona Caba

Teoría-Muestreo Probabilístico

18

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Presentación de video de muestreo aleatorio con Software IDEA. (Demostración de numero de semilla o inicialización)

Muestreo Aleatorio con Funciones

19

MUESTREO ALEATORIO

A partir de una base de

datos pequeña se extraerá

una muestra aleatoria.

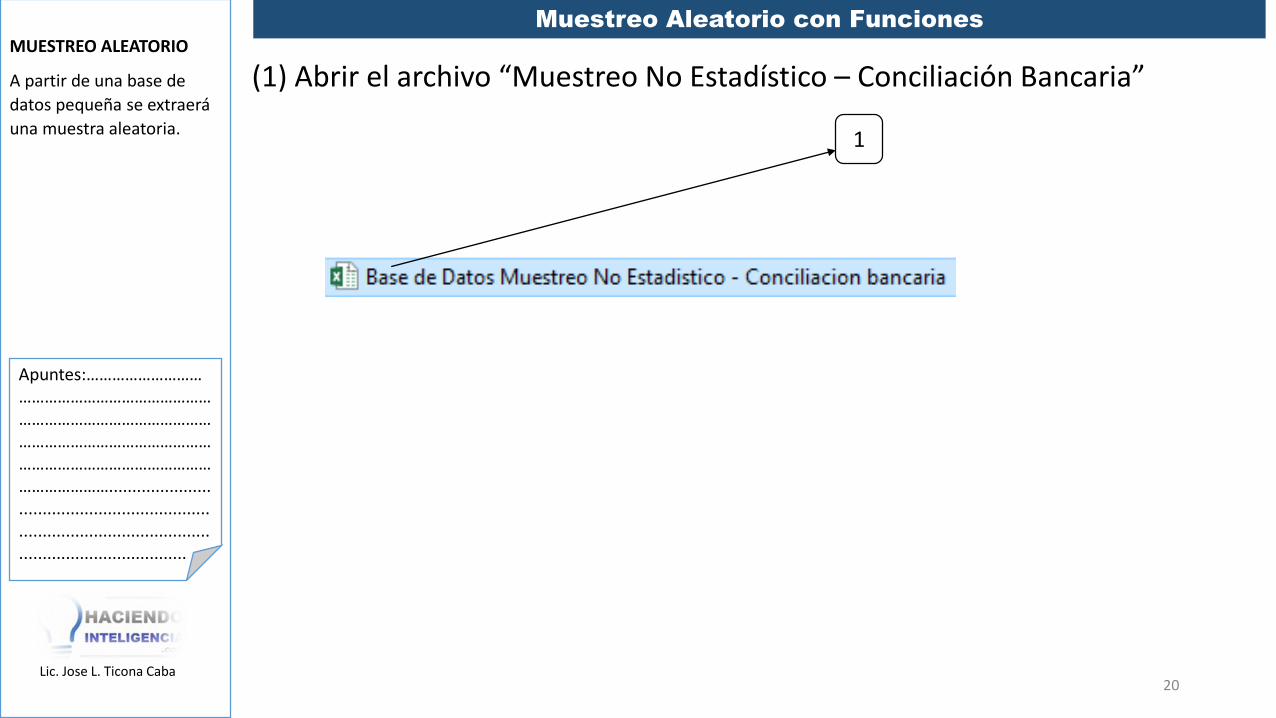

Lic. Jose L. Ticona Caba

Muestreo Aleatorio con Funciones

(1) Abrir el archivo “Muestreo No Estadístico – Conciliación Bancaria”

20

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

MUESTREO ALEATORIO

A partir de una base de

datos pequeña se extraerá

una muestra aleatoria.

Lic. Jose L. Ticona Caba

Muestreo Aleatorio con Funciones

(1) Insertar la función aleatorio. (2) Generar la función para todos los valores.(3) Copiar y pegar los datos calculados de tipo valor.

21

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

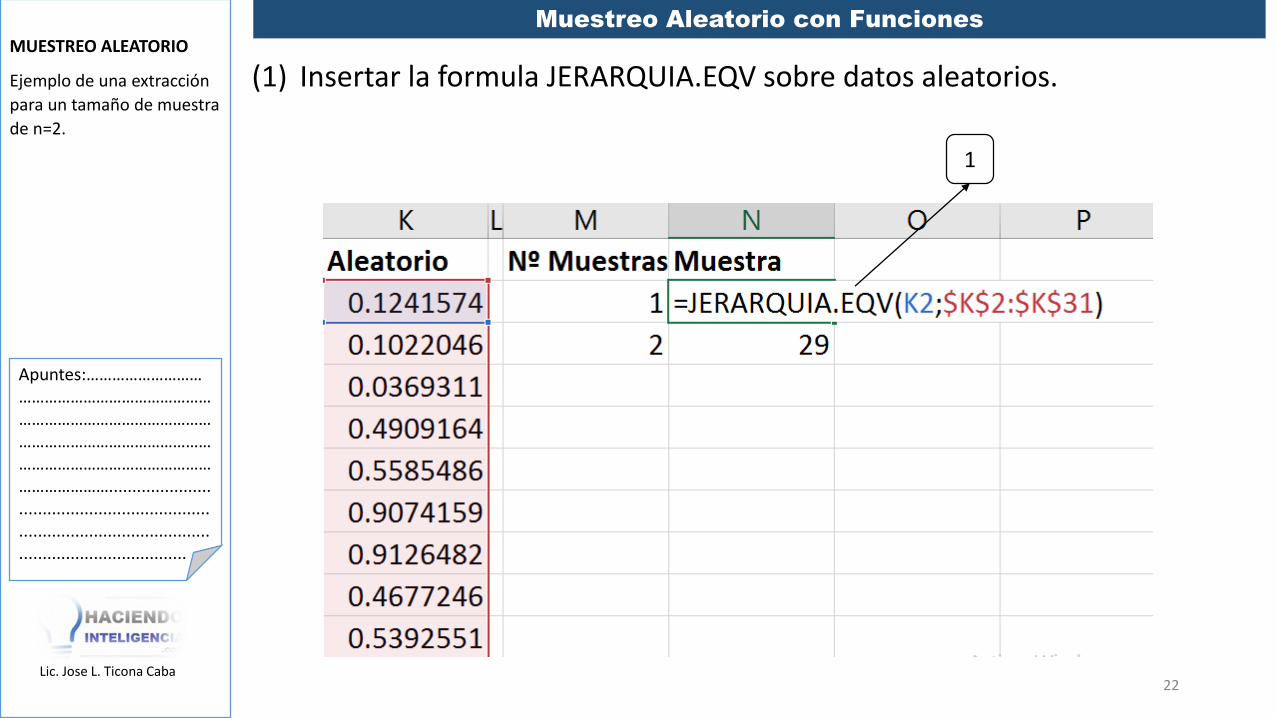

MUESTREO ALEATORIO

Ejemplo de una extracción

para un tamaño de muestra

de n=2.

Lic. Jose L. Ticona Caba

Muestreo Aleatorio con Funciones

(1) Insertar la formula JERARQUIA.EQV sobre datos aleatorios.

22

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

Lic. Jose L. Ticona Caba

Practica

(1) Extracción de una muestra aleatoria sobre Base de Datos Muestreo No Estadístico – Planilla de Sueldos.

23

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Muestreo Estratificado

24

MUESTREO POR ESTRATOS

El muestreo estratificado es

una técnica de muestreo

probabilístico en donde el

investigador divide a toda

la población en diferentes

subgrupos o estratos.

Luego, selecciona

aleatoriamente a los

sujetos finales de los

diferentes estratos en

forma proporcional.

EL muestreo por estratos es

proporcional a la población

de cada grupo.

Lic. Jose L. Ticona Caba

Teoría – Muestreo Estratificado

25

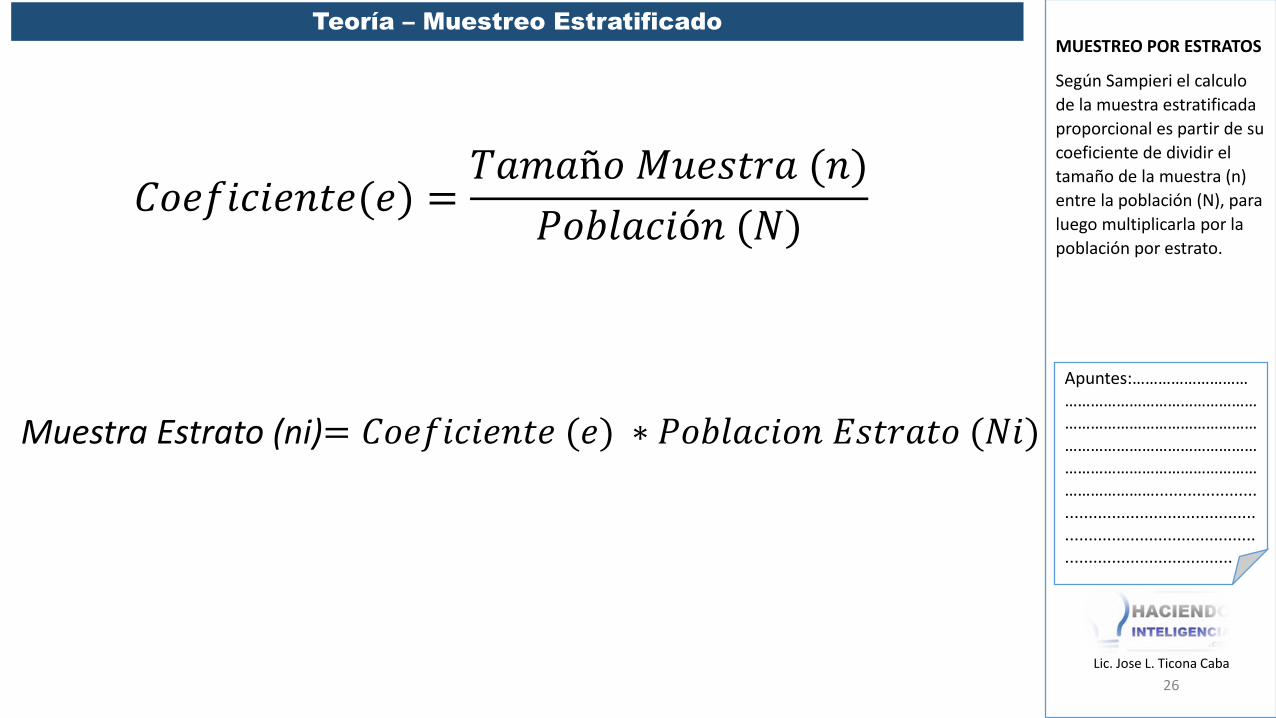

MUESTREO POR ESTRATOS

Según Sampieri el calculo

de la muestra estratificada

proporcional es partir de su

coeficiente de dividir el

tamaño de la muestra (n)

entre la población (N), para

luego multiplicarla por la

población por estrato.

Lic. Jose L. Ticona Caba

Teoría – Muestreo Estratificado

26

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒(𝑒) =𝑇𝑎𝑚𝑎ñ𝑜 𝑀𝑢𝑒𝑠𝑡𝑟𝑎 (𝑛)

𝑃𝑜𝑏𝑙𝑎𝑐𝑖ó𝑛 (𝑁)

Muestra Estrato (ni)= 𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒 (𝑒) ∗ 𝑃𝑜𝑏𝑙𝑎𝑐𝑖𝑜𝑛 𝐸𝑠𝑡𝑟𝑎𝑡𝑜 (𝑁𝑖)

Lic. Jose L. Ticona Caba

Practica

Calcular la muestra estratificada en Excel para una muestra de cartera de créditos con distintas poblaciones de departamentos de la ciudad de Bolivia.

27

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

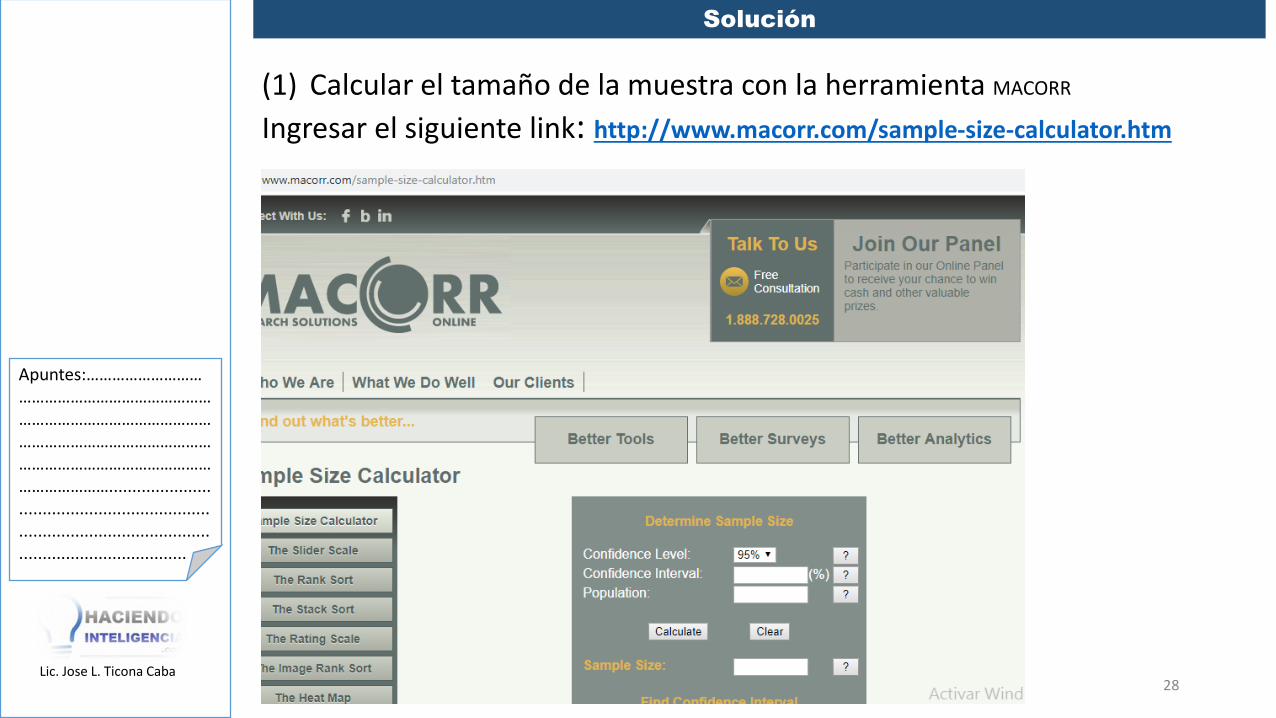

Lic. Jose L. Ticona Caba

Solución

(1) Calcular el tamaño de la muestra con la herramienta MACORR

Ingresar el siguiente link: http://www.macorr.com/sample-size-calculator.htm

28

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

29

por su atención!!!

GRACIASwww.haciendointeligencia.com.bo

Consultores InformáticosFacebook: Haciendointeligencia

Cel. Lic. Ticona: 72510220

1

Titulo

(Sesión 1)

Temario• Muestreo Estadístico con SPSS (Pag. 2)

A. Introducción al manejo de Bases de Datos en SPSS.

B. Muestreo Aleatorio Simple por aproximación y exactitud.

C. Exportación de muestras de SPSS a Excel.

• Evaluación final del curso.

Muestreo de Auditoría NIA 530 con

TAACs

(Sesión 3)

Curso taller en computadora preparado como apoyo a buenas

practicas profesionales y actualización en la materia Auditoría

Computarizada.

Lic. Jose L. Ticona Caba

Introducción a SPSS

2

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

Practica

(1) Abrir entorno SPSS.

3

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

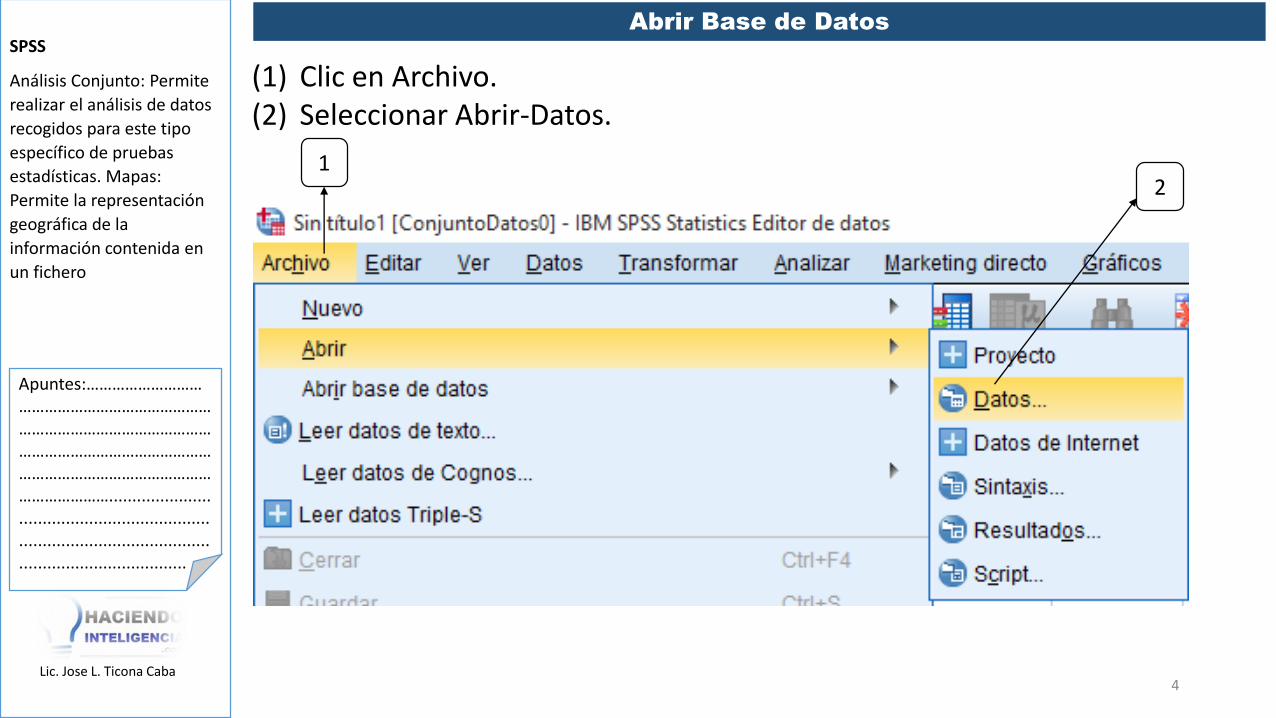

Abrir Base de Datos

(1) Clic en Archivo.(2) Seleccionar Abrir-Datos.

4

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

12

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

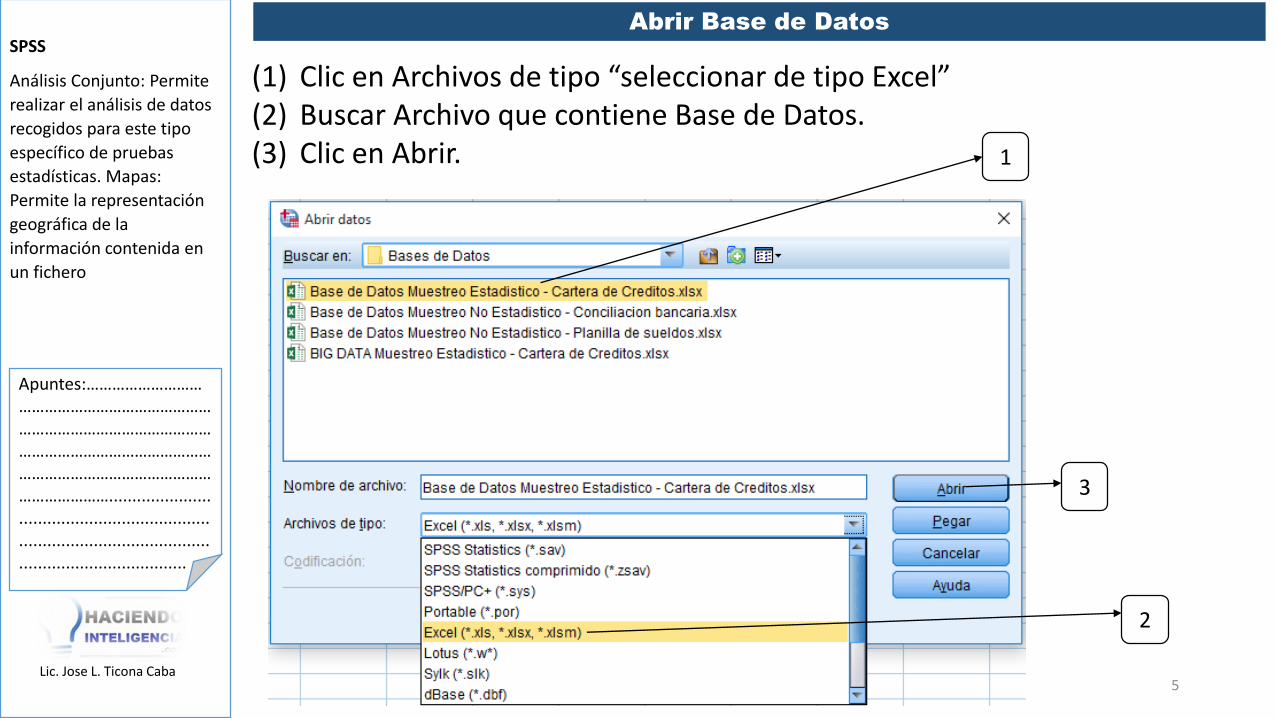

Abrir Base de Datos

(1) Clic en Archivos de tipo “seleccionar de tipo Excel”(2) Buscar Archivo que contiene Base de Datos.(3) Clic en Abrir.

5

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

3

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

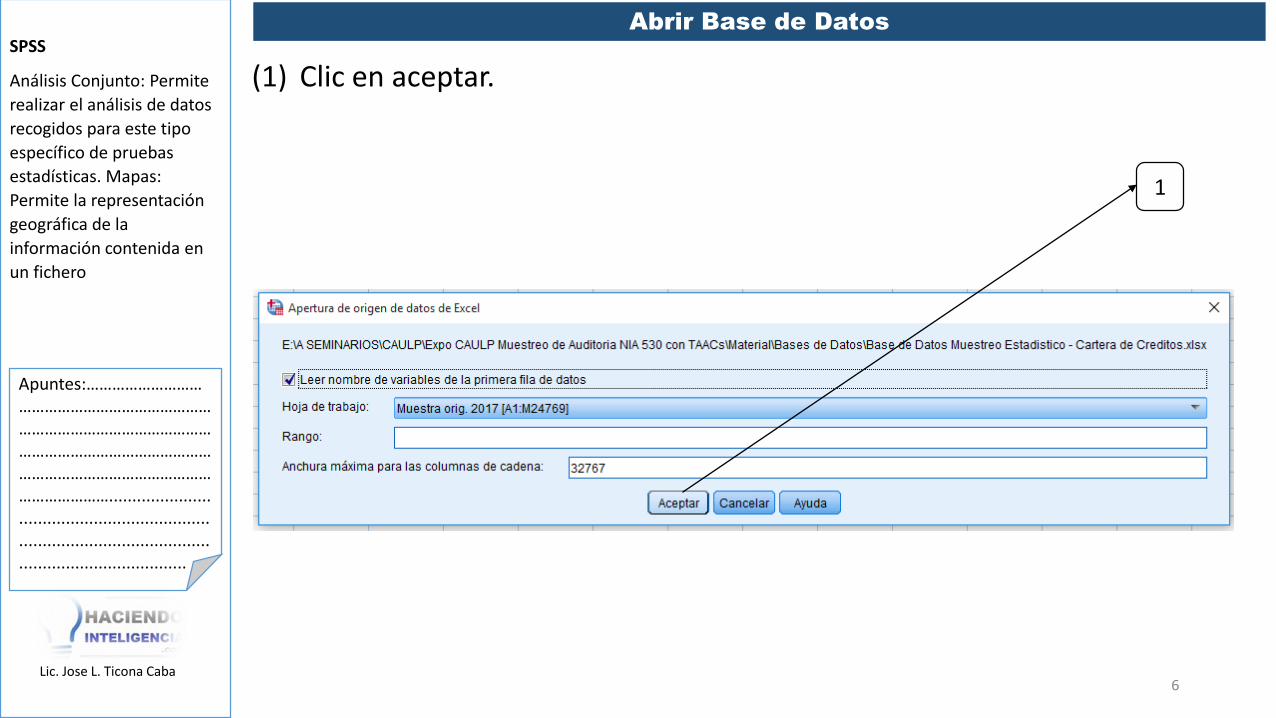

Abrir Base de Datos

(1) Clic en aceptar.

6

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

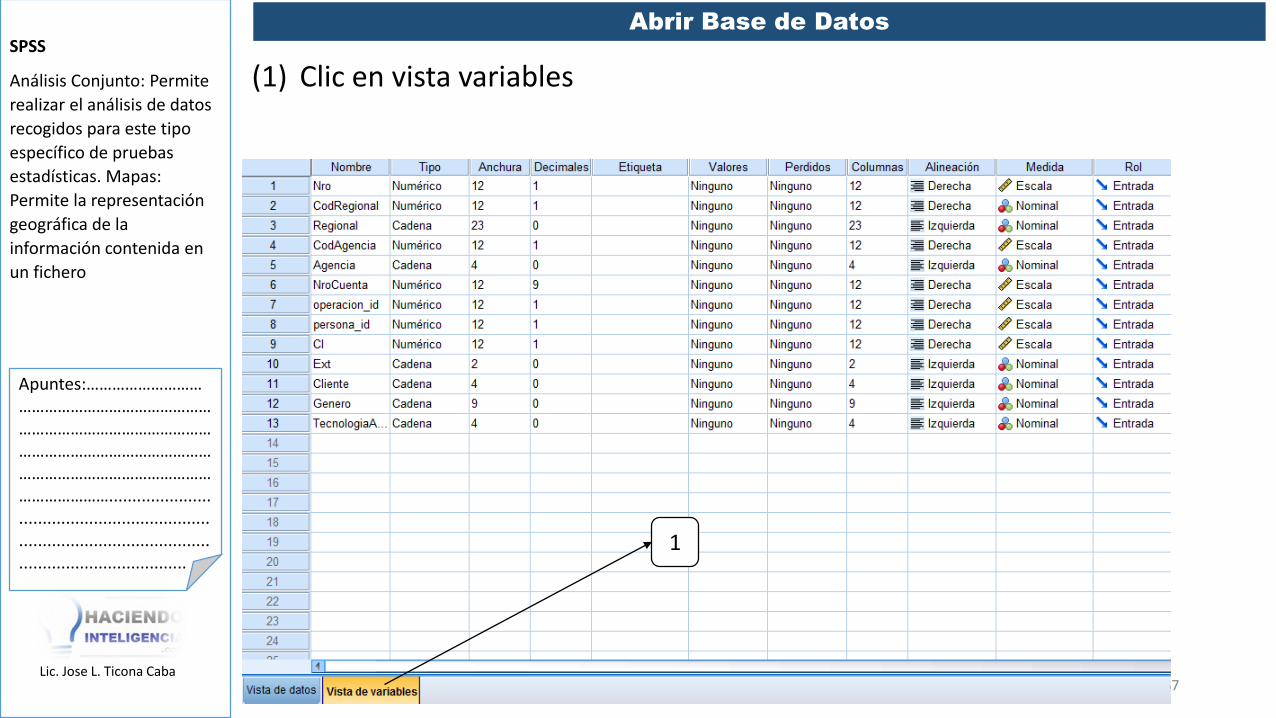

Abrir Base de Datos

(1) Clic en vista variables

7

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

Muestreo Aleatorio con SPSS

8

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

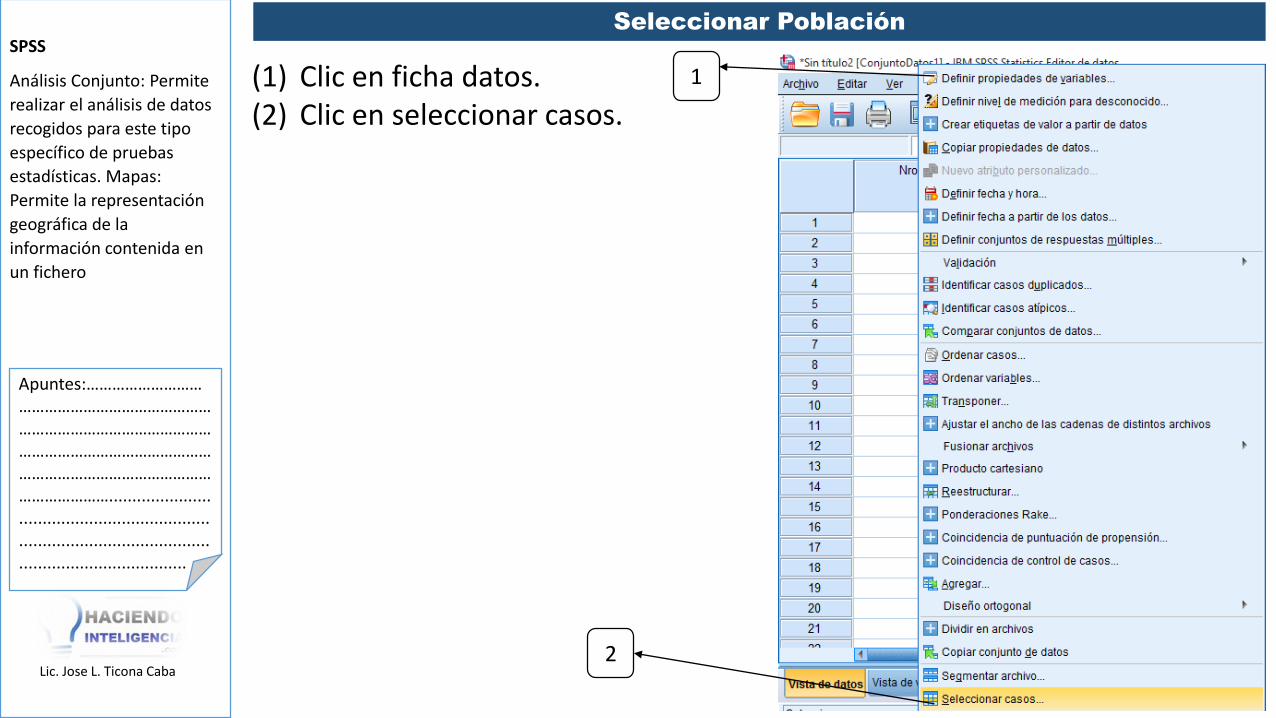

Seleccionar Población

(1) Clic en ficha datos.(2) Clic en seleccionar casos.

9

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

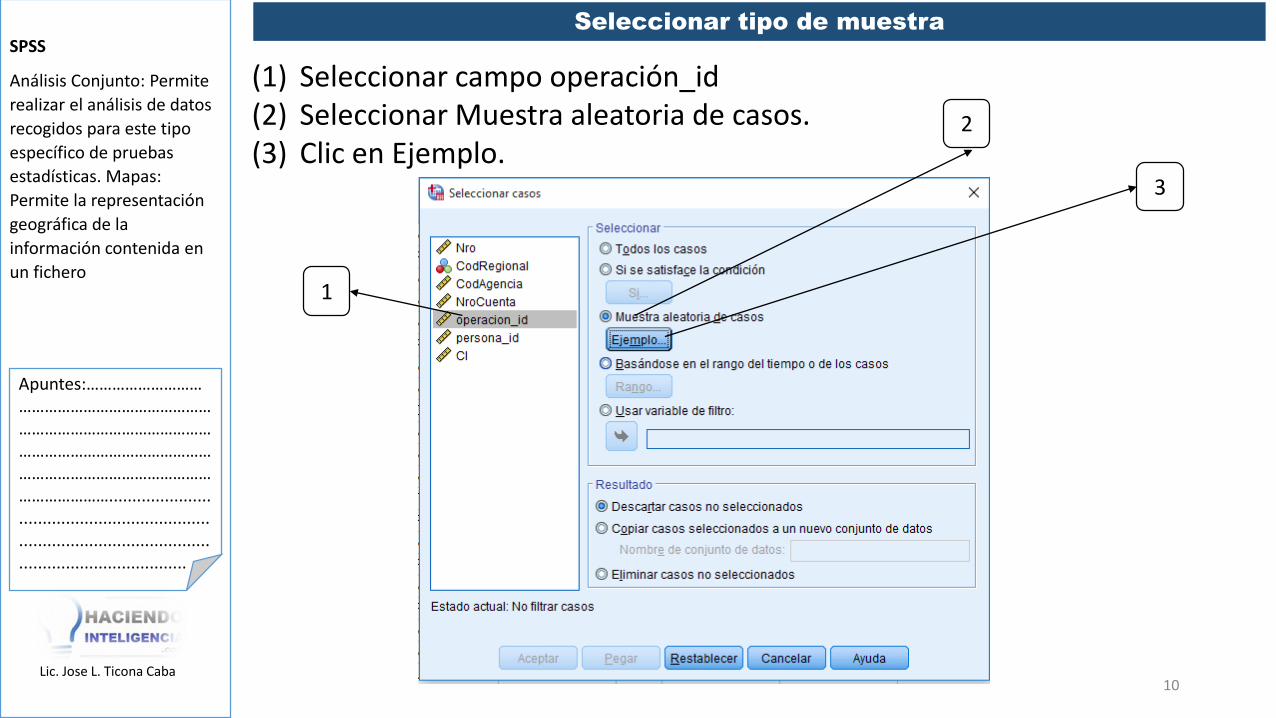

Seleccionar tipo de muestra

(1) Seleccionar campo operación_id(2) Seleccionar Muestra aleatoria de casos.(3) Clic en Ejemplo.

10

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

3

2

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

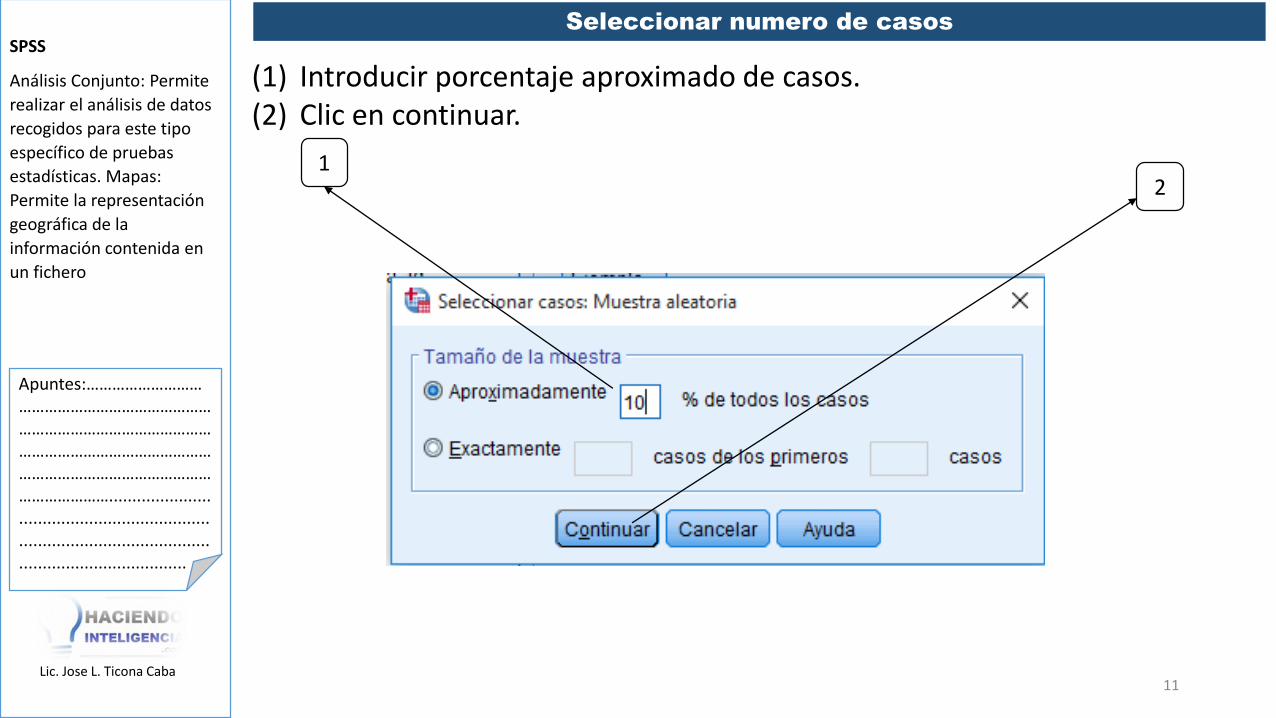

Seleccionar numero de casos

(1) Introducir porcentaje aproximado de casos.(2) Clic en continuar.

11

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

12

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

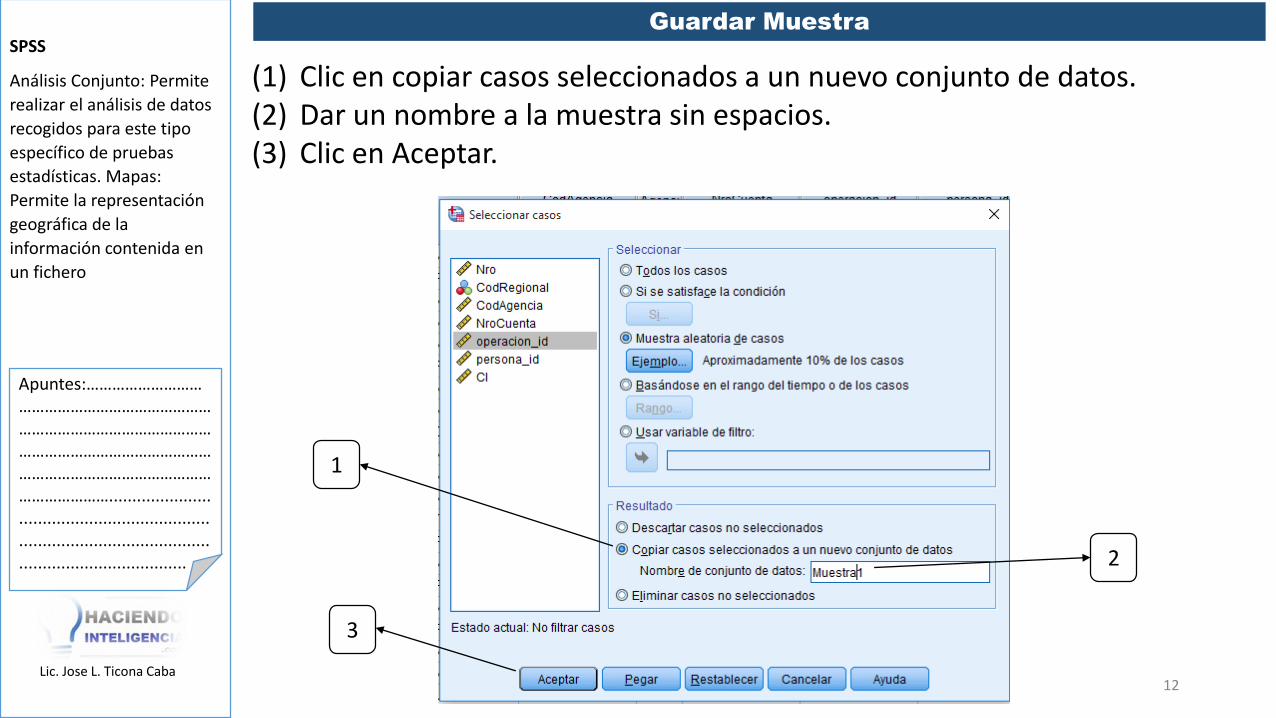

Guardar Muestra

(1) Clic en copiar casos seleccionados a un nuevo conjunto de datos.(2) Dar un nombre a la muestra sin espacios.(3) Clic en Aceptar.

12

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

3

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

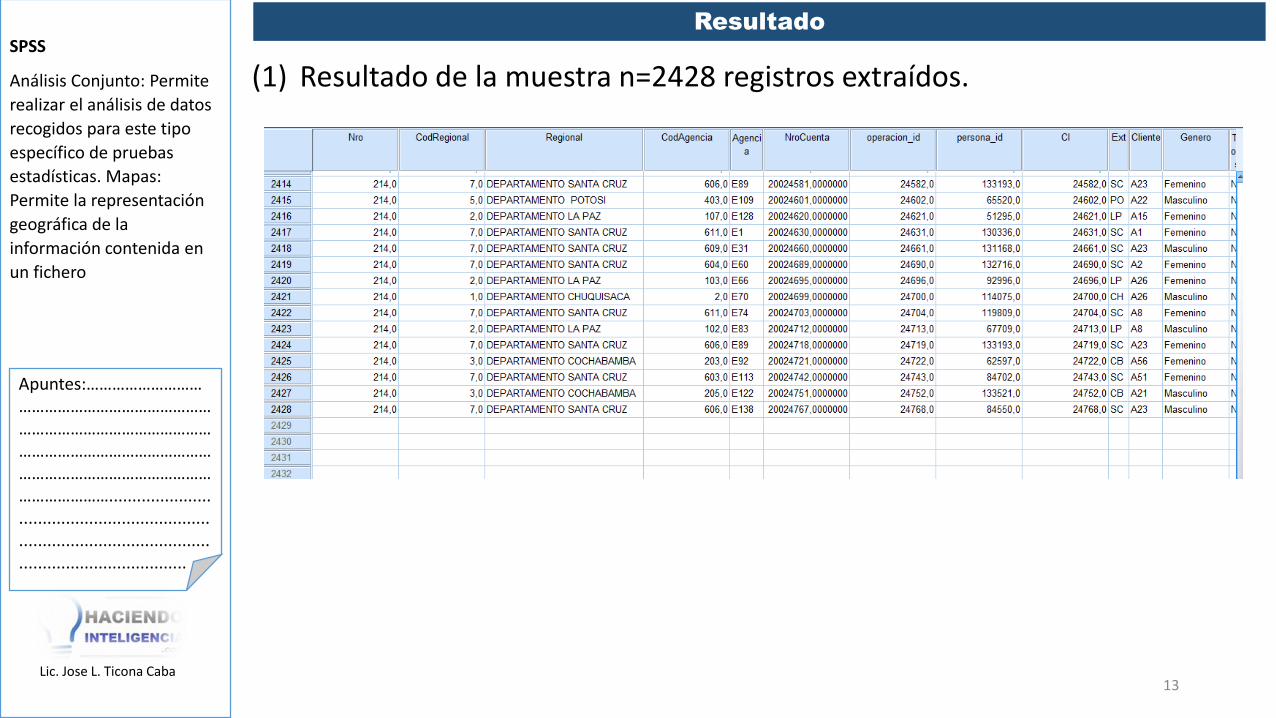

Resultado

(1) Resultado de la muestra n=2428 registros extraídos.

13

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Exportar Muestra a Excel

14

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

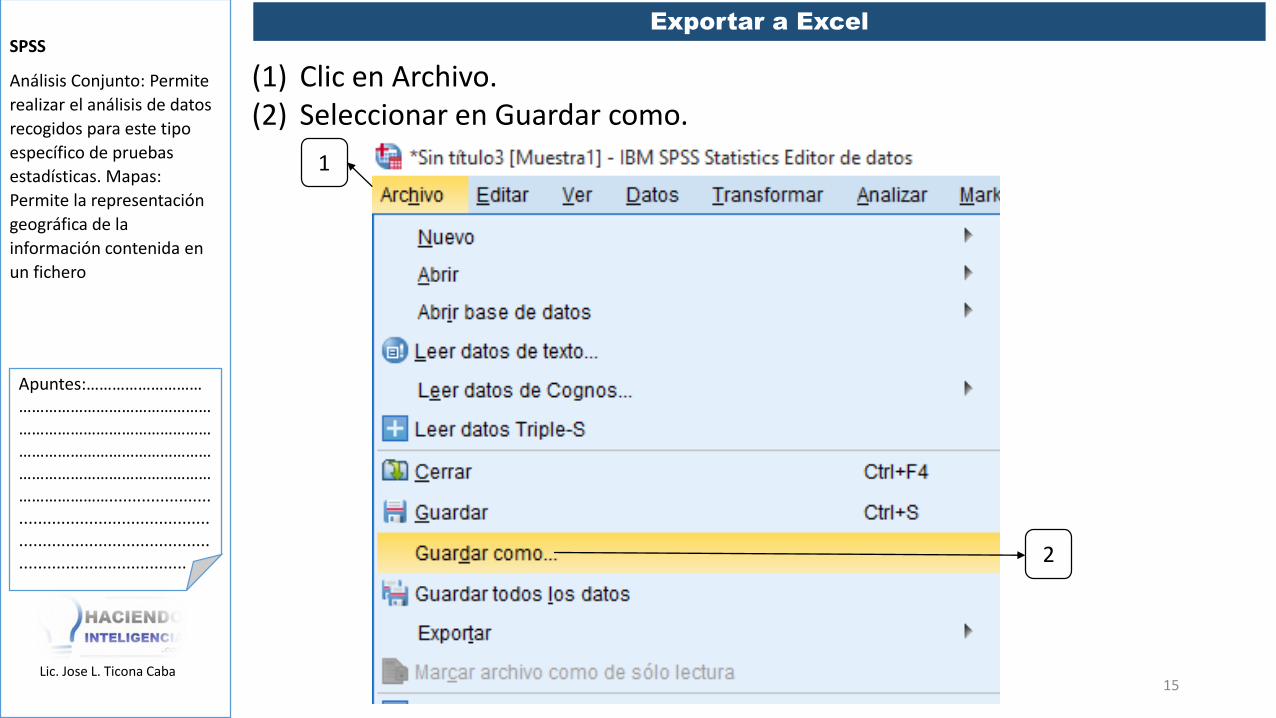

Exportar a Excel

(1) Clic en Archivo.(2) Seleccionar en Guardar como.

15

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

2

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

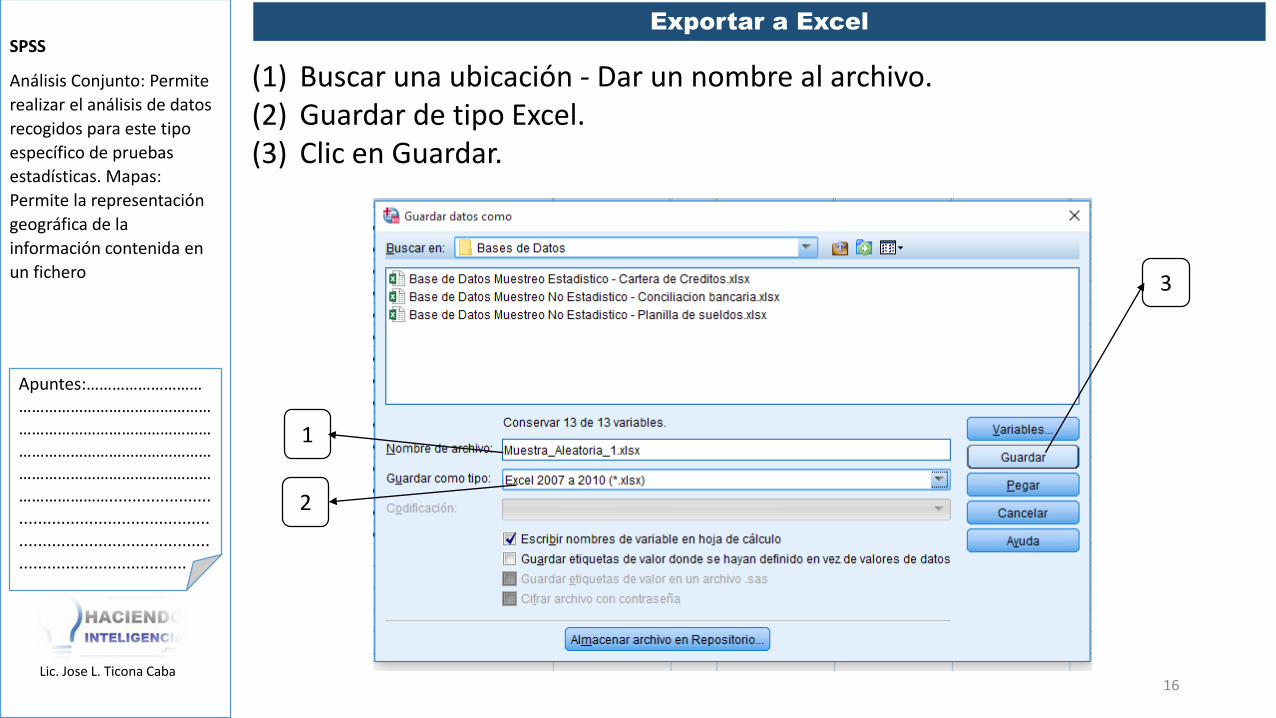

Exportar a Excel

(1) Buscar una ubicación - Dar un nombre al archivo.(2) Guardar de tipo Excel.(3) Clic en Guardar.

16

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

1

3

2

SPSS

Análisis Conjunto: Permite

realizar el análisis de datos

recogidos para este tipo

específico de pruebas

estadísticas. Mapas:

Permite la representación

geográfica de la

información contenida en

un fichero

Lic. Jose L. Ticona Caba

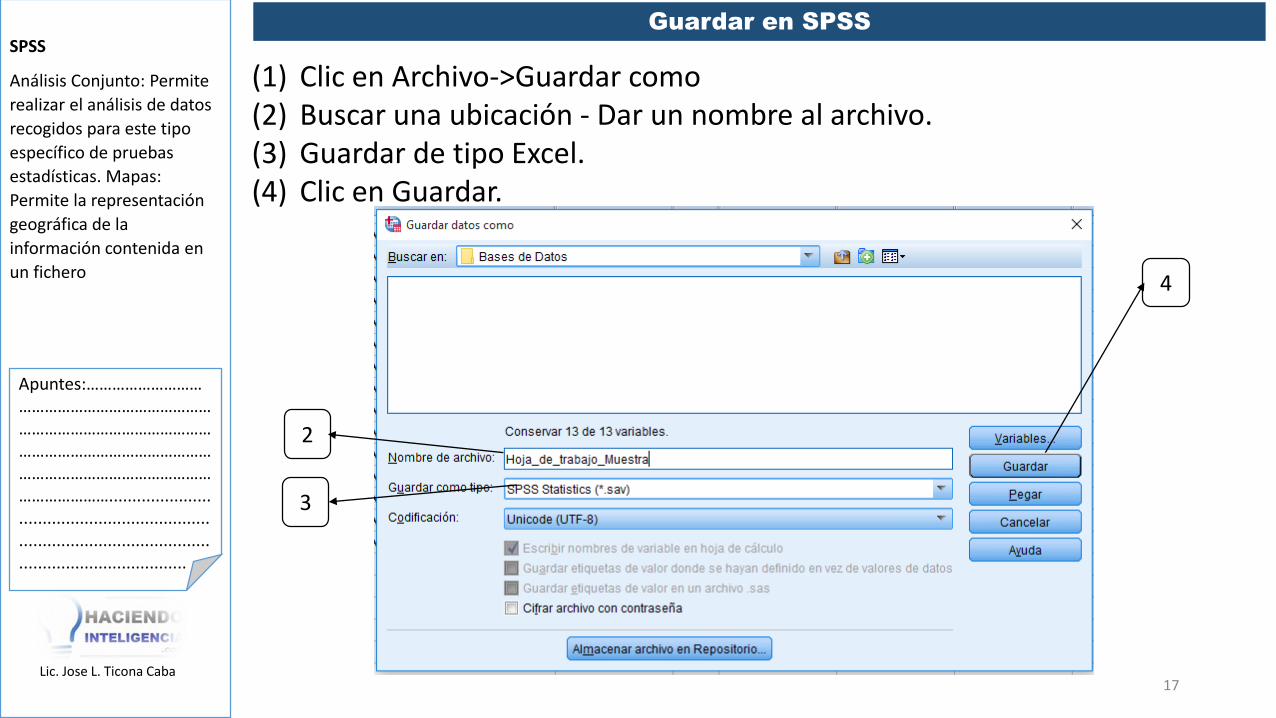

Guardar en SPSS

(1) Clic en Archivo->Guardar como(2) Buscar una ubicación - Dar un nombre al archivo.(3) Guardar de tipo Excel.(4) Clic en Guardar.

17

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

2

4

3

Lic. Jose L. Ticona Caba

Practica

(1) Calcular una muestra_2 aleatoria simple exacta con SPSS, para 2500 casos de los primeros 20.000 casos y exportarlo a Excel con el nombre “Muestra_2”.

18

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

Evaluación Final

19

Lic. Jose L. Ticona Caba

Evaluación Final del Curso

Sobre el archivo Excel “Base de datos Muestreo Estadístico – Cartera de Créditos” Población (N).Realizar los siguientes tareas:1. Calcular el Tamaño de la Muestra (n) – Bajo el muestreo estadístico

Probabilístico con la herramienta “Audit Sampling”.2. Calcular el muestreo estratificado proporcional por departamentos con el

tamaño de muestra (n) encontrada.3. Por cada Muestra estratificada encontrada calcular la muestra aleatoria

con Excel y SPSS.4. Interpretar los resultados encontrados con ambas herramientas.

20

Apuntes:…………………………………………………………………………………………………………………………………………………………………………………………………………............................................................................................................................................

21

por su atención!!!

GRACIASwww.haciendointeligencia.com.bo

Consultores InformáticosFacebook: Haciendointeligencia

Cel. Lic. Ticona: 72510220