nº - asset management · uno de los eventos de referencia en el sector en estos 8 años, pensiones...

TRANSCRIPT

Pensiones a Fondo Boletín mensual para planes de pensiones · Septiembre 2018

100Nº

Documento informativo elaborado por Pensiones BBVA para sus clientes.

1. Situación de los Mercados Escenario General PÁGINA 01

Renta Fija: Se retrasan las subidas de tipos PÁGINA 02

Periféricos: La desconfianza provoca una huída hacia la calidad PÁGINA 03

Divisas: Depreciación del Euro frente a otras divisas PÁGINA 03

Renta Variable: Caída de las bolsas por la desconfianza y el temor a un menor crecimiento PÁGINA 04

2. NovedadesTema del mes: Plan de rescate y Bancos Centrales PÁGINA 05

Legislación PÁGINA 06

¿Sabías qué? PÁGINA 08

Boletín Mensual para Planes de PensionesPensionesaFondo01

Junio2010

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 2

Índice

Año 2010

01 Cómo hemos cambiado

02 Gestión de inversiones en la década en la que el mundo cambió

03 Mirando al futuro

04 ISR: Un largo camino recorrido

05 Renovación en las Comisiones de Control

06 Una década de novedades legislativas

07 Grandes momentos de trasformación

08 Nuestro Modelo de Servicio cien números después

09 Un referente en la previsión social complementaria

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 3

Año 2010

Documento informativo elaborado por Pensiones BBVA para sus clientes.

1. Situación de los Mercados Escenario General PÁGINA 01

Renta Fija: Se retrasan las subidas de tipos PÁGINA 02

Periféricos: La desconfianza provoca una huída hacia la calidad PÁGINA 03

Divisas: Depreciación del Euro frente a otras divisas PÁGINA 03

Renta Variable: Caída de las bolsas por la desconfianza y el temor a un menor crecimiento PÁGINA 04

2. NovedadesTema del mes: Plan de rescate y Bancos Centrales PÁGINA 05

Legislación PÁGINA 06

¿Sabías qué? PÁGINA 08

Boletín Mensual para Planes de PensionesPensionesaFondo01

Junio2010

Portada newsletter

Equipo de Pensiones BBVA

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 4

1. Cómo hemos cambiadoDavid Carrasco, Luis Vadillo

Cien números de esta publicación, Pensiones a Fondo… 8 años más tarde… si echamos la vista atrás, vemos que muchas cosas han cambiado en la industria de la previsión social en España y, particularmente, en el caso de Pensiones BBVA, creemos que ha sido para mejor.

Ya hablaba Presuntos Implicados en su conocida canción de principios de los 90, “Cómo hemos cambiado”, del impacto del paso del tiempo. En la voz de su solista, Sole Giménez, hacía una reflexión del deterioro de las relaciones y de la confianza según pasan los años, pero me atrevería a decir que nos está pasando justo lo contrario: los cambios que hemos ido implementando en estos años han permitido mejorar la relación con las Comisiones de Control a través de un mayor contacto y de un mejor servicio, y con los partícipes y beneficiarios poniendo a su disposición mucha más información y a través de más canales.

Esta publicación es una buena prueba, ya que llega mensualmente a 1200 personas de la industria de pensiones, y es la iniciativa más valorada por los clientes. Pero no es la única. A lo largo del año hacemos más de 40 eventos con clientes, en todo el territorio, muchos de ellos también abiertos a toda la industria de la previsión, como la Jornada Institucional de Previsión BBVA, que este año celebra también su octava edición y se ha consolidado como uno de los eventos de referencia en el sector

En estos 8 años, Pensiones BBVA ha aumentado su liderazgo como mayor gestora de Planes de

Pensiones de Empleo, ostentando una cuota de mercado del 24,8%, e incrementando en 2.000 Mill el volumen gestionado respecto a 2010, algo que se antoja complicado en un mercado estancado, sino en retroceso, y donde unos 60 Planes se han incorporado a Pensiones BBVA y apenas 4 ó 5 han movilizado a otra gestora.

Entre nuestras responsabilidades como entidad gestora no solo esta ofrecer la mejor rentabilidad ajustada al riesgo, aplicando procesos de inversión que combinan las técnicas más avanzadas del mercado de gestión de inversiones, y dar el mejor servicio, sino queremos poner al alcance de toda la sociedad la oportunidad de tener un mayor conocimiento a través de la Educación Financiera, para lo que hemos puesto en marcha varias iniciativas, entre las que se encuentra BBVA Mi Jubilación, de educación financiera para la Jubilación, enmarcada en la política de Responsabilidad Social Corporativa del grupo BBVA, y que en estos días celebra ya 5 años, en los que debemos estar orgullosos de haber podido ayudar a más de 5 millones y medio de personas a calcular su Pensión, respondido miles de preguntas de la gente y redactado cerca de 2.000 artículos y 100 vídeos en un lenguaje sencillo y comprensible

Esperamos que disfruten de este número especial centenario de Pensiones a Fondo y nos permitan seguir compartiendo con ustedes mes a mes todas las novedades de este maravilloso mundo de la Previsión Social Complementaria.

Luis VadilloDirector Pensiones BBVA

David CarrascoDirector Comercial, Pensiones y Marketing BBVA

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 5

2. Gestión de inversiones en la década en la que el mundo cambióAlberto Gómez-Reino

Se cumplen diez años de la caída de Lehman Brothers y del comienzo de la mayor crisis financiera y económica de las últimas décadas. Parece por tanto un momento idóneo para analizar cómo ha cambiado el mundo de las inversiones en los fondos de pensiones en estos años. Por aquel entonces, el mundo se encontraba en un punto álgido de integración económica (la llamada globalización): crecimiento mundial elevado, cargas de deuda soberana moderadas y comportamiento de mercados positivo. Pronto, conceptos como crisis soberana, prima de riesgo, rating, “subprime”, ruptura de la eurozona, intervención de los bancos centrales, “quantitative easing (QE)”, tipos cero, deflación, populismo, proteccionismo, inestabilidad y tantos otros pasaron a ser parte del vocabulario habitual, mostrando la complejidad y profundidad de la crisis vivida.

La gestión de los fondos ha ido evolucionando en paralelo al cambiante escenario mencionado. Hace no muchos años carteras basadas en renta fija doméstica y con un peso moderado en renta variable eran suficientes para proporcionar una rentabilidad suficiente para los partícipes. Los efectos de la crisis económica y soberana provocaron en ocasiones caídas significativas en el valor de las carteras, nunca vistas hasta la fecha, demostrando que el mundo había cambiado y que los mercados tradicionales en los que nos basábamos no eran infalibles. Se produjo por tanto un cambio de prioridades desde la pura búsqueda de rentabilidad hasta conceptos como la preservación de capital, la prudencia y la diversificación.

Estas tendencias coinciden en el tiempo con la menor capacidad de generar rentabilidad de los activos de renta fija (tradicionales motores de rentabilidad de los fondos de pensiones). Tras varios años de rendimientos muy por encima de la media histórica las perspectivas futuras parecen bastante limitadas. De ahí, que en los últimos años hayamos evolucionado las políticas de inversión de los fondos para adaptarlas al nuevo entorno, incorporando nuevos mercados, activos (tanto de renta fija como variable) y estrategias en mercados privados y alternativos. El objetivo era poder responder a los retos de rentabilidad marcados manteniendo niveles de riesgo moderados. Al mismo tiempo, también las entidades gestoras hemos cambiado y adaptado nuestros equipos y capacidades para poder responder a estos retos.

Analizando con un poco de perspectiva este período, si nos hubiesen dicho en lo más crudo de la crisis que, una década después, los fondos mostrarían rentabilidades varios puntos porcentuales por encima de la inflación, nos habría parecido increíble. El tiempo tiende a suavizar los eventos y difumar todo lo vivido pero observando cómo éramos entonces y como somos ahora podemos ser conscientes del enorme cambio que hemos realizado en la gestión de los fondos de pensiones. Bajo estos principios de mejora constante, servicio y proximidad esperemos que la próxima década sea igual de fructífera. Si sólo pudiéramos pedirle una cosa, por favor, que fuese un poco más tranquila.

Gobiernos España

Gobiernos Europa

RF Privada Europa

RV Europa

Resto RV

Gobiernos España

Gobiernos Europa

RF Privada (EUR+USA)

RV Europa

Resto RV

Gobiernos USA

Resto RF

RV USA

Alternativos

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 6

3. Mirando al futuroGonzalo López, Juan Manuel Mier, Víctor Hernández

En la última década, un gran número de ciudadanos han evolucionado en la forma de relacionarse con sus proveedores desde un sistema basado en la relación personal y presencial a hacerlo a través de sus servicios web y con un modelo más de autoservicio.

BBVA es uno de los grupos financieros más comprometidos a nivel mundial con la era digital. Los dos últimos años la app de BBVA ha recibido el premio a la mejor del sector financiero.

En Pensiones hace años decidimos lanzar una página web propia de la Gestora con la aspiración de ofrecer información y asesoramiento que permitiera a los ciudadanos planificar su futuro.

Veamos cómo ha evolucionado la web. Hagamos un ejercicio de memoria y recordemos cómo era nuestra página hace 8 años

La primera versión de la web pensionesbbva.com, permitía acceder a información en abierto y mediante un registro accedías a información privada básica de cada partícipe:

• Ficha del Plan

• Movimientos del Plan

• Rentabilidad

• Documentación asociada al Plan

Gradualmente fuimos mejorando el perfil privado incorporando otros servicios:

• Introdujimos más documentación, por ejemplo, un prontuario de preguntas y respuestas específico para cada plan de pensiones.

• Información estadística que permitía analizar la rentabilidad del plan respecto a algunos parámetros entre ellos el IPC.

• Correspondencia virtual, incluso la información fiscal

• Información por correo electrónico.

• Posibilidad de modificación de los beneficiarios del plan de pensiones.

Actualmente podemos afirmar con rotundidad que bbvaassetmanagement.com es una web mucho más amable para el usuario, más intuitiva, con más y mejor información y con más y mejor servicio.

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 7

Especial mención merece el servicio de simuladores. Durante estos años hemos incorporando cada vez más simuladores hasta llegar a los cuatro actuales que dan respuestas a las siguientes preguntas:

• ¿Cuánto cobraré de pensión?

• ¿Cuánto puedo ahorrar?

• ¿Cuánto tengo que ahorrar para tener una pensión suficiente?

• ¿Cómo cobro mi plan de pensiones?

No obstante, el objetivo no sólo ha sido ofrecer mayor número de herramientas, sino mejorar el asesoramiento ofrecido a través de éstos. Véase, por ejemplo, el caso del simulador de prestaciones.

Inicialmente, tras cumplimentar un formulario de datos, el simulador nos devolvía un completo informe con tres opciones de cobro con evolución de los importes que percibiríamos y el efecto fiscal de cada una de ellas. Mostraba aquella con nos permitía obtener el mayor retorno libre de impuesto en dinero real, esto es, corregido el efecto inflación.

Más tarde incorporábamos una nueva mejora, de modo que, si entrábamos en la web con nuestro usuario y password, el simulador precargaba nuestros datos personales y derechos consolidados, incluida la bolsa fiscal.

Actualmente el simulador es más que una herramienta que te devuelve datos económicos. Es una auténtica ayuda para tomar, probablemente, la decisión más importante relacionada con el plan de pensiones. Cómo cobro la prestación. Te ayuda a tomar una decisión razonada e informada sobre cómo sacar mayor provecho al ahorro acumulado para tu jubilación. Puesto que no hay dos personas con las mismas circunstancias, es el propio partícipe el que puede modificar los parámetros de una forma intuitiva de modo que la forma de cobro se adapte a sus necesidades y preferencias.

Adicionalmente, los miembros de las comisiones de control cuentan con otro perfil que les permite acceder a la misma información que el perfil partícipe (a excepción de los datos personales de éstos) y, además, a otras funcionalidades que les ayude a desarrollar su función como órgano de gobierno del plan de pensiones.

• Información periódica de gestión y estadística del plan de pensiones y del fondo

• Histórico de documento del plan y del fondo: actas, certificados, revisiones actuariales, auditores, etc.

El servicio online va mucho más allá que una página web. De hecho, el futuro pasa por los dispositivos móviles, particularmente, smartphone. Conscientes de ello bbvaassetmanagement.com tiene diseño responsive que permite ver con la misma calidad bien accedamos desde un ordenador de sobremesa o desde una tablet o teléfono móvil.

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 8

El mismo año que publicábamos el primer número de la revista “Pensiones a Fondo”, BBVA, S.A. y Gestión de Previsión y Pensiones, EGFP, S.A. se convertían en socios fundadores del Foro Español de Inversión Socialmente Responsable (Spainsif). En el año 2010, Toni Ballabriga, actual Director de Responsabilidad Corporativa de BBVA, asumía la presidencia de esta asociación y con este paso se confirmaba el compromiso adquirido por nuestro grupo en el desarrollo de la Inversión Sostenible.

Los cimientos se habían puesto dos años antes con la firma de los Principios de Inversión Responsable de Naciones Unidas (UNPRI). En aquel momento, el año 2008, éramos los primeros en España en adherirnos a esta iniciativa y tan sólo había 187 firmantes en todo el mundo. Hoy se han unido a nosotros más de dos mil.

Ambos acontecimientos conformarían los primeros pasos en la definición de un modelo ISR propio que hoy aplicamos a todas las carteras de Empleo. Comenzamos trabajando en un modelo para la renta variable europea y aplicando una serie de exclusiones en las carteras. Ocho años después podemos ofrecer a nuestros clientes un modelo mucho más completo que destaca por las siguientes características:

• Integra criterios extrafinancieros (Ambientales, Sociales y de Buen Gobierno) en el proceso de gestión de los Fondos de Pensiones de Empleo.

• Combina varias estrategias ISR: Exclusión, Integración y Política de voto.

• Impacta sobre todas las clases de activos de la cartera: renta variable, renta fija e inversiones alternativas.

• Considera criterios extrafinancieros tanto en la inversión directa como en la inversión que se lleva a cabo a través de vehículos de terceros

• Utiliza recursos propios (multitud de departamentos de la entidad gestora) y externos (trabajando con proveedores de primer nivel como MSCI ESG Research, Sustainalytics e ISS)

Desde el inicio, la revisión permanente de este modelo ISR fue para nosotros una obligación. Un deber que nos ha permitido ir actualizándolo con las nuevas tendencias de mercado y las mejores prácticas internacionales.

Durante todo este tiempo, hemos mantenido y mantenemos contacto permanente con los principales actores del mundo ISR: la Dirección General de Seguros y Fondos de Pensiones, la CNMV, INVERCO, las principales organizaciones sindicales, SPAINSIF, la Secretaría de UNPRI, asociaciones, universidades y las principales gestoras nacionales e internacionales.

Hemos participado activamente en foros sobre la materia para divulgar y promover la aplicación y el desarrollo de la ISR en España; y celebramos reuniones one-to-one con posibles firmantes de UNPRI, muchos de los cuales hoy están adheridos a la iniciativa. Hoy en día, somos la gestora de pensiones española que gestiona un mayor número de Fondos de Empleo firmantes de los UNPRI, lo que incrementa nuestro nivel de exigencia.

Recientemente, participamos de manera activa en el período de consultas abierto para debatir las Propuestas de la Comisión Europea sobre Finanzas Sostenibles y este mes de septiembre, nuestra gestora de Fondos de Inversión ha lanzado un nuevo vehículo de inversión, BBVA FUTURO SOSTENIBLE, FI, que incorpora criterios ASG en una cartera de renta fija mixta.

Todos estos son ejemplos de los pasos que seguimos dando en el camino de la Inversión Socialmente Responsable. Camino que empezamos a recorrer hace muchos años y que nos permite echar la vista atrás y concluir que el esfuerzo ha merecido la pena.

4. ISR: Un largo camino recorridoEduardo Déniz

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 9

En un análisis de lo acontecido a lo largo de estos ocho años en los planes y fondos de pensiones, desde la óptica de las Comisiones de Control, y en particular desde la representación social en las mismas, cabe señalar dos hechos relevantes: la maduración de los planes de pensiones y el envejecimiento de los partícipes y beneficiarios. Y son dos también las consecuencias lógicas de ellos: el incremento en la salida de patrimonio por pago de prestaciones y el relevo generacional en los órganos de gobierno de los planes y fondos.

Desde el año 2010 hasta la fecha se viene produciendo un acusado cambio en la composición de las Comisiones de Control de los Planes y Fondos de Pensiones que gestionamos, motivado principalmente por el pase a la situación de prejubilados y jubilados de un buen número de miembros de las mismas. Hecho que ha venido a acentuar la renovación natural y periódica de las Comisiones de Control, ya sea como consecuencia de las sustituciones habituales en la dirección de las empresas, ya como fruto de los procesos de renovación de los órganos de representación de los trabajadores.

Estas personas que en elevado número han ido saliendo de las Comisiones de Control, contaban con una larga trayectoria en este campo, con una gran experiencia y disponían de una buena formación tanto en materia normativa cómo de inversiones.

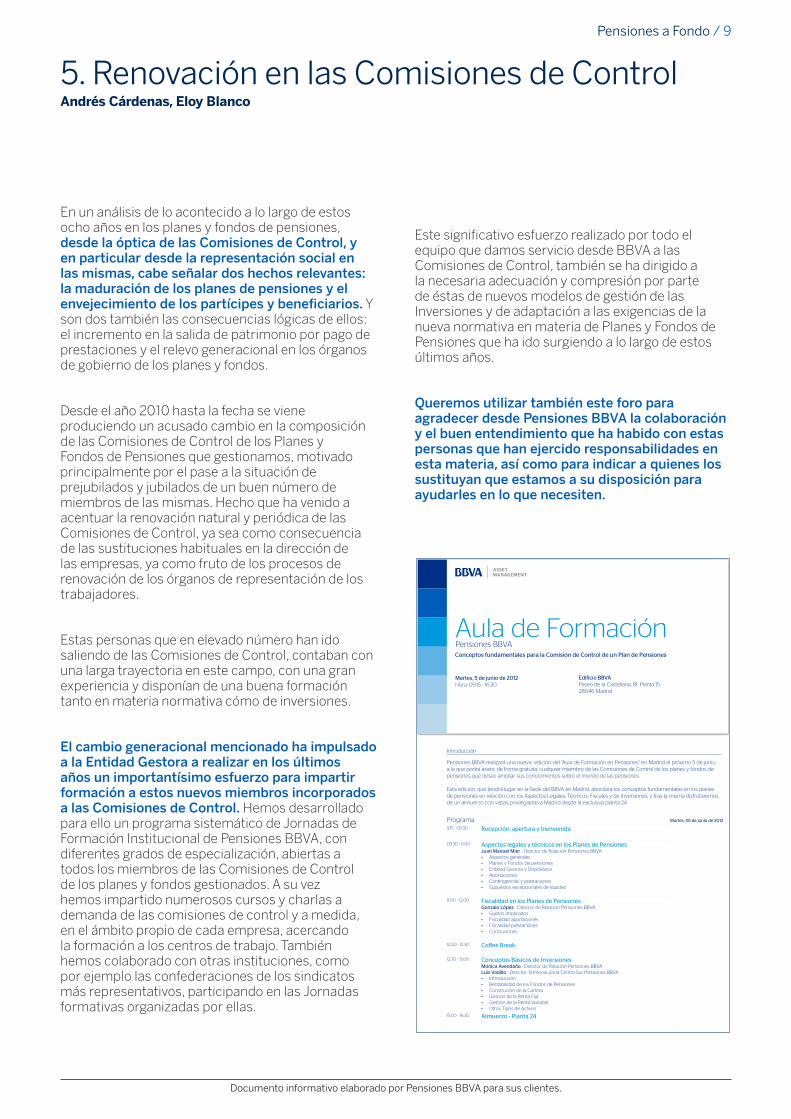

El cambio generacional mencionado ha impulsado a la Entidad Gestora a realizar en los últimos años un importantísimo esfuerzo para impartir formación a estos nuevos miembros incorporados a las Comisiones de Control. Hemos desarrollado para ello un programa sistemático de Jornadas de Formación Institucional de Pensiones BBVA, con diferentes grados de especialización, abiertas a todos los miembros de las Comisiones de Control de los planes y fondos gestionados. A su vez hemos impartido numerosos cursos y charlas a demanda de las comisiones de control y a medida, en el ámbito propio de cada empresa, acercando la formación a los centros de trabajo. También hemos colaborado con otras instituciones, como por ejemplo las confederaciones de los sindicatos más representativos, participando en las Jornadas formativas organizadas por ellas.

Este significativo esfuerzo realizado por todo el equipo que damos servicio desde BBVA a las Comisiones de Control, también se ha dirigido a la necesaria adecuación y compresión por parte de éstas de nuevos modelos de gestión de las Inversiones y de adaptación a las exigencias de la nueva normativa en materia de Planes y Fondos de Pensiones que ha ido surgiendo a lo largo de estos últimos años.

Queremos utilizar también este foro para agradecer desde Pensiones BBVA la colaboración y el buen entendimiento que ha habido con estas personas que han ejercido responsabilidades en esta materia, así como para indicar a quienes los sustituyan que estamos a su disposición para ayudarles en lo que necesiten.

5. Renovación en las Comisiones de ControlAndrés Cárdenas, Eloy Blanco

Introducción

Pensiones BBVA realizará una nueva edición del “Aula de Formación en Pensiones” en Madrid el próximo 5 de junio, a la que podrá asistir, de forma gratuita, cualquier miembro de las Comisiones de Control de los planes y fondos de pensiones que desee ampliar sus conocimientos sobre el mundo de las pensiones. Esta edición, que tendrá lugar en la Sede del BBVA en Madrid, abordará los conceptos fundamentales en los planes de pensiones en relación con los Aspectos Legales, Técnicos, Fiscales y de Inversiones, y tras la misma disfrutaremos de un almuerzo con vistas privilegiadas a Madrid desde la exclusiva planta 24.

Programa Martes, 05 de junio de 2012

9:15 - 09:30 Recepción, apertura y bienvenida

09:30 - 11:00 Aspectos legales y técnicos en los Planes de Pensiones Juan Manuel Mier - Director de Relación Pensiones BBVA • Aspectos generales • Planes y Fondos de pensiones • Entidad Gestora y Depositaria • Aportaciones • Contingencias y prestaciones • Supuestos excepcionales de liquidez

11:00 - 12:00 Fiscalidad en los Planes de PensionesGonzalo López - Director de Relación Pensiones BBVA • Sujetos implicados • Fiscalidad aportaciones • Fiscalidad prestaciones• Conclusiones

12.00 - 12.30 Coffee Break

12.30 - 15.00 Conceptos Básicos de Inversiones Mónica Avendaño - Director de Relación Pensiones BBVA Luis Vadillo - Director Territorial Zona Centro-Sur Pensiones BBVA• Introducción• Rentabilidad de los Fondos de Pensiones• Construción de la Cartera• Gestión de la Renta Fija• Gestión de la Renta Variable• Otros Tipos de Activos

15.00 - 16.30 Almuerzo - Planta 24

Edificio BBVAPaseo de la Castellana, 81. Planta 1528046 Madrid

Martes, 5 de junio de 2012Hora: 09:15 - 16:30

Aula de FormaciónConceptos fundamentales para la Comisión de Control de un Plan de Pensiones

Pensiones BBVA

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 10

Hace 10 años que comenzó la andadura de esta revista en la que intentamos explicar a todos aquellos aquellas características que diferencian a los planes de pensiones de cualquier otro producto de ahorro, a todos aquellos que muestran su interés en el complejo mundo de los planes de pensiones.

Han sido diez años en los que hemos visto gran número de modificaciones en la normativa que afecta directa o indirectamente a los planes de pensiones y que han condicionado tanto los aspectos formales de los mismos, como a sus partícipes y beneficiarios. Estos son algunos de los cambios a destacar en esta década y en los cuales hemos intervenido, bien para comunicar a participes, beneficiarios y comisiones de control, bien para adaptar sistemas, bien para colaborar para modificar especificaciones...

2007 Tras la Sentencia del TC, la normativa de planes de pensiones hubo de adaptarse para incluir en las comisiones de control a los beneficiarios y participes en suspenso.

2008 se regula la composición del número de identificación fiscal de las personas jurídicas (Fondos de Pensiones)

En 2011 La ley 27/2001, de 1 de Agosto, sobre actualización, adecuación y modernización del sistema de seguridad social, introdujo el denominado factor de sostenibilidad del sistema de la Seguridad Social con el objetivo de mantener la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo y garantizar su sostenibilidad a largo plazo.

En 2012 Adaptación del MOD. 145, “Comunicación de datos al pagador” - documento necesario si cuando se solicita la prestación queremos que se nos aplique reducción por aquellas circunstancias únicas y personales en la aplicación de la retención del IRPF.

En 2012 Con efectos 1 de enero de 2012, entró en vigor el RD-Ley 20/2011, por el que se establecía la prohibición por parte de las Administraciones, entidades y sociedades del sector público de realizar aportaciones a planes de pensiones de empleo o contratos de seguro colectivo que cubrieran únicamente o junto con otros, la contingencia de Jubilación.

En 2012 Por la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera, se contempla la faculta del Gobierno de revisar el sistema de pensiones, en caso de proyectos un déficit en el largo plazo del mismo, aplicando de forma automática el factor de sostenibilidad.

En 2012 Se modifica la Ley de Planes y Fondos de Pensiones para establecer en los 65 años (en lugar de la edad ordinaria de jubilación en el Régimen de la Seguridad Social) el momento en el que se entenderá producida la contingencia de jubilación cuando no sea posible el acceso de un partícipe a la Jubilación. Asimismo y con motivo de la reforma laboral que modificó los expedientes de regulación de empleo, se sustituye la referencia a los mismos en el supuesto de anticipo a la Jubilación por los supuestos de extinción de relación laboral y pase a situación legal de desempleo en los casos contemplados en los art´49.1.g), 51, 52 y 57 bis del Estatuto de los Trabajadores.

6. Una década de novedades legislativasPilar Sainz

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 11

En 2013 El RD Ley 5/2013 medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo, recoge la posibilidad de compatibilizar trabajo y pensión de la Seguridad Social, se mantiene la Jubilación anticipada a los 61 y 63 años (por cese involuntario en el empleo - de forma voluntaria), se establecen coeficientes reductores por anticipo de la edad de jubilación, nuevas características para acceder a la Jubilación parcial,

En 2014 En el Real-Decreto-Ley 16/2013, se incluye como “concepto computable en la base de cotización al Régimen General de la Seguridad Social” las contribuciones empresariales a planes de pensiones.

En 2015 Reforma Fiscal – Reducción del límite financiero de las aportaciones a planes de pensiones, 8.000€ para cualquier edad frente a los 10.00 y 12.500€ para menores y mayores de 50 años. El límite fiscal adicional queda en el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio, frente al 50% para los mayores de 50 años. Modificación del régimen transitorio de la reducción del 40% aplicable a las prestaciones en forma de capital.

2015 Aparecen los fondos de “Interés Público”

2016 Se comienza a trabajar en la trasposición en España de la Directiva IORP II.

2018 Con las modificaciones introducidas en el RD 62/2018, se reglamenta la disposición por antigüedad de 10 años para los planes de pensiones, su cobro comenzará en el 2025, a partir del 31/12/2015.

2018 Es establece un nuevo límite máximo de comisiones para las Gestoras y Depositarías de Fondos de Pensiones.

2018 A partir del 25 de mayo es de aplicación el nuevo Reglamento General de Protección de Datos que establece un nuevo régimen de obligaciones y garantías aplicables a los Responsables del tratamiento de datos personales.

Y por supuesto y no menos importante la propia legislación del País Vasco y Navarra, tanto en los aspectos legislativos como Fiscales.

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 12

A lo largo de estos años el Departamento de Gestión de Partícipes, se ha visto inmerso en cambios que han supuesto modificaciones importantes en varios aspectos. Los más destacables podrían resumirse de la siguiente manera:

• Diseño de nuevas aplicaciones microinformáticas, que permiten gestionar de forma óptima y dinámica el crecimiento de planes, dando soporte a los distintos procesos relacionados con el alta de participes, tratamiento de aportaciones, gestión de traspasos y prestaciones. La explotación de estas nuevas herramientas también ha permitido agilizar el envío de la información solicitada.

• Adaptación de los sistemas informáticos para incorporar los cambios que la normativa de Fondos y Planes ha ido estableciendo en cada momento. Si tuviéramos que destacar una aplicación por el impacto tan importante que ha tenido en la actividad del departamento, esa sería el “Gestor Documental de Partícipes”. Un archivo digital, que se implantó casi en el mismo momento en el que publicábamos el primer número de esta revista, y que en sus inicios se desarrolló para el almacenamiento de todas las comunicaciones recibidas. Con el tiempo nos ha ayudado a disponer de una forma eficiente de la documentación de participes y beneficiarios, permitiéndonos trabajar en un mundo prácticamente “sin papeles”. A lo largo de estos años también hemos incorporado mejoras que han hecho realidad el enlace de esta aplicación con la base de datos de partícipes y beneficiarios, permitiéndonos automatizar procesos recurrentes.

• Creación de Buzones Globales para una gestión más eficiente de los correos recibidos, que permiten dar servicio con carácter general en cada momento, independientemente del Gestor Cliente que tenga asignado cada Plan de Pensiones.

• Un cambio importante en los inicios de este periodo ha sido la modificación de las estructuras de ficheros para el alta y/o modificación de datos personales y cuantía de las aportaciones. Esta innovación permite a los promotores preparar la información en un formato Excel más amigable, además de mantener la estructura existente (ficheros planos).

• Reorganización de la estructura interna del equipo, dividiendo las funciones entre Gestores Operativos, dedicados a la ejecución de operaciones, y Gestores de Clientes, que verifican los controles de calidad y la actividad de los Gestores Operativos, además de dar cobertura a las peticiones recibidas desde las comisiones de control, promotores, actuarios, auditores, compañías de seguros…

Gestionar con éxito el volumen de acciones que se realizan diariamente, no solamente se debe a los desarrollos que se han realizado en mejorar y adaptar las aplicaciones informáticas, sino al equipo de personas que continuamente se esfuerzan en crecer, adaptándose con éxito a los cambios requeridos y al buen trabajo en equipo para lograr dar respuesta a todos los requerimientos solicitados.

También es importante hacer mención al avance que han sufrido las nuevas tecnologías a lo largo de estos años. Un avance que nos permiten comunicaciones más ágiles y compartir información de manera más segura.

Aunque el balance de estos años ha sido positivo, nuestra misión no ha concluido, seguiremos trabajando con el mismo entusiasmo que en los años anteriores para seguir ofreciendo un servicio de calidad.

7. Grandes momentos de trasformaciónMargarita Moreno

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 13

El número 100 de la Newsletter de Pensiones es un buen momento para echar la vista atrás sobre la revolución que ha sufrido nuestro Modelo de Servicio en la Unidad de Pensiones de BBVA desde aquél lejano año 2010. De manera resumida, estos podrían ser los principales hitos:

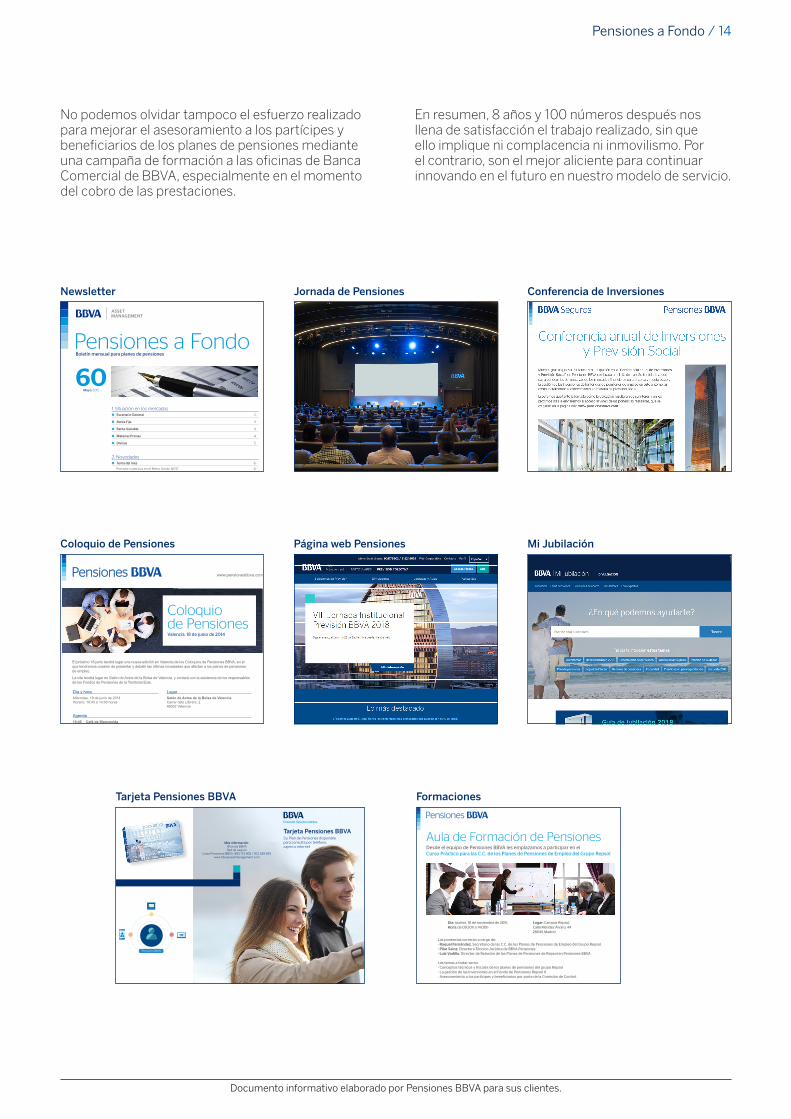

La Newsletter Fue concebida como un medio escrito y on line de comunicación habitual con todos nuestros clientes y con el resto de actores del mercado de previsión social. Su periodicidad mensual y su temática nos han permitido divulgar Información financiera y de mercados, temas legales, así como el ya célebre “Tema del Mes”, un monográfico mensual sobre cuestiones de actualidad.

La Jornada de Pensiones En los primeros días de otoño, fue la segunda gran innovación en nuestro Modelo de Servicio. Se han convertido en una referencia en el sector por la participación en las mismas de los principales actores de la previsión social: gestoras, consultores, y comisiones de control, siempre con un gran éxito de público trayendo a debate las cuestiones más relevantes y actuales del sector.

La Conferencia de Inversiones La conferencia del mes de enero nació para trasladar el formato de la Jornada al ámbito de las Inversiones. En ella los responsables de Estrategia y de Gestión de Fondos de Pensiones explican a los asistentes el cuadro macroeconómico global y los principales drivers de los mercados financieros y de la gestión de nuestros fondos de pensiones. Este evento se ha consolidado también como uno de los referentes principales en el sector de previsión social complementaria.

Coloquios de Pensiones Complementando los dos eventos anteriores, lanzamos los Coloquios de Pensiones. Están pensados para acercar a nuestros clientes cuestiones de interés tratadas antes en los otros dos eventos o también cuestiones con un interés más concreto. Se realizan varios a lo largo del año en diferentes ciudades y se han consolidado como un canal de comunicación directo y de debate principalmente con las Comisiones de Control.

Página Web BBVA es una entidad puntera en la introducción de las nuevas tecnologías en el mundo financiero. En esta línea creamos nuestra Página Web bbvassetmanagement.com que ha sido la gran innovación en nuestro modelo de servicio en estos últimos años. En otro punto de esta Newsletter se desarrolla este tema con mayor profundidad.

Mi Jubilación La iniciativa Mi Jubilación ha sido probablemente la innovación más ambiciosa puesta en marcha por la Unidad de Pensiones en BBVA. Se trata de un portal (www.jubilaciondefuturo.com) promovido por el Instituto BBVA de Pensiones con el objetivo de promover la educación financiera en materia de jubilación entre la sociedad española, proporcionando contenido que contribuya al mejor conocimiento del sistema de pensiones.

Tarjeta Pensiones BBVA Con el objetivo de lograr la máxima accesibilidad de nuestros partícipes a su plan de pensiones emitimos la Tarjeta Pensiones BBVA que les permite visualizar la información sobre el plan de pensiones sin importar si son clientes de BBVA y sin coste alguno.

Línea Pensiones BBVA Otro esfuerzo importante en el ámbito de la comunicación con los partícipes ha sido la puesta en marcha de la Línea Pensiones BBVA. Se trata de un servicio telefónico en el que un equipo especializado proporciona información y atención personalizada a los partícipes de los planes de pensiones de empleo.

Formaciones Por último, hablar de la Formación como otro de los grandes cambios ocurridos en nuestro modelo de servicio a los planes de pensiones de empleo en estos últimos años. Estos cursos de formación sobre temas legales, financieros y operativos se adaptan a las necesidades formativas de cada comisión de control y han servido para mejorar sus conocimientos y para incrementar el número de contactos con nuestros clientes.

8. Nuestro Modelo de Servicio cien números despuésRafael Rosende, José Manuel Silvo

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 14

No podemos olvidar tampoco el esfuerzo realizado para mejorar el asesoramiento a los partícipes y beneficiarios de los planes de pensiones mediante una campaña de formación a las oficinas de Banca Comercial de BBVA, especialmente en el momento del cobro de las prestaciones.

En resumen, 8 años y 100 números después nos llena de satisfacción el trabajo realizado, sin que ello implique ni complacencia ni inmovilismo. Por el contrario, son el mejor aliciente para continuar innovando en el futuro en nuestro modelo de servicio.

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a FondoBoletín mensual para planes de pensiones

1. Situación en los mercados Escenario General 2

Renta Fija 3

Renta Variable 4

Materias Primas 4

Divisas 5

2. Novedades Tema del mes 6

Previsión colectiva en el Reino Unido: NEST 6

Legislación 8

Tributación de la prestación por fallecimiento, Consulta a la Dirección General de Tributos 8

¿Sabías que... 9

Las aportaciones del partícipe, ventajas y recomendaciones 9

Desayuno de Pensiones BBVA 11

Semana de la inversión socialmente responsable organizada por SPAINSIF 11

Mayo 2015

60

www.pensionesbbva.com

El próximo 18 junio tendrá lugar una nueva edición en Valencia de los Coloquios de Pensiones BBVA, en el que tendremos ocasión de presentar y debatir las últimas novedades que afectan a los planes de pensiones de empleo.

La cita tendrá lugar en Salón de Actos de la Bolsa de Valencia, y contará con la asistencia de los responsables de los Fondos de Pensiones de la Territorial Este.

Este mensaje y sus anexos contienen o pueden contener información confidencial, por lo que se informa de que su uso no autorizado está prohibido por la ley. Si Vd. considera que no es el destinatario pretendido por el remitente, por favor, póngalo en su conocimiento por esta misma vía o por cualquier otro medio y elimine esta comunicación y los anexos de su sistema, sin copiar, remitir o revelar los contenidos del mismo a cualquier otra persona. Cualquier información, opinión, conclusión, recomendación, etc. contenida en el presente mensaje no relacionada con la actividad empresarial del Grupo BBVA y/o emitida por persona sin capacidad para ello, deberá considerarse como no proporcionada ni aprobada por el Banco.

© BBVA Asset Management

Formulario de Inscripción

LugarSalón de Actos de la Bolsa de ValenciaCarrer dels Llibrers, 2 46002 Valencia

Día y horaMiércoles, 18 de junio de 2014Horario: 10:45 a 14:00 horas

Agenda10:45 Café de Bienvenida11:00 Presentación

Luis Vadillo - Director Comercial Pensiones BBVA

11:15 El Ciclo de Disposición en los Planes de Pensiones Rafael Rosende - Director Territorial Zona Este Pensiones BBVA

12:00 La Previsión Social en España. Mi Jubilación José Manuel Silvo - Director de Relación Pensiones BBVA

12:45 El Proceso Inversor en los Fondos de Pensiones Eduardo Déniz - Especialista en Inversiones Pensiones BBVA

13.30 Fin de la sesión y aperitivo

Esperamos poder contar con su participación, para lo que le rogamos nos confirme su asistencia a la mayor brevedad posible a través del siguiente formulario.

Valencia, 18 de junio de 2014

Coloquio de Pensiones

Añadir este evento a mi calendario

Google Outlook

Tarjeta Pensiones BBVASu Plan de Pensiones disponible para consulta por teléfono, cajero o internet

Más información:Oficinas BBVARed de cajeros

Línea Pensiones BBVA: 902 173 902 / 912 249 655www.bbvaassetmanagement.com

Pensiones BBVA

FolletoTarjetaPensiones.indd 3 22/12/2017 8:38:15

Aula de Formación de PensionesDesde el equipo de Pensiones BBVA les emplazamos a participar en el Curso Práctico para las C.C. de los Planes de Pensiones de Empleo del Grupo Repsol

Este mensaje y sus anexos contienen o pueden contener información confidencial, por lo que se informa de que su uso no autorizado está prohibido por la ley. Si Vd. considera que no es el destinatario pretendido por el remitente, por favor, póngalo en su conocimiento por esta misma vía o por cualquier otro medio y elimine esta comunicación y los anexos de su sistema, sin copiar, remitir o revelar los contenidos del mismo a cualquier otra persona. Cualquier información, opinión, conclusión, recomendación, etc. contenida en el presente mensaje no relacionada con la actividad empresarial del Grupo BBVA y/o emitida por persona sin capacidad para ello, deberá considerarse como no proporcionada ni aprobada por el Banco.

© Banco Bilbao Vizcaya Argentaria S.A. 2015

Día: martes, 10 de noviembre de 2015Hora: de 09:30h a 14:00h

Lugar: Campus Repsol,Calle Méndez Álvaro, 4428045 Madrid

Las ponencias correrán a cargo de:- Raquel Fernández, Secretario de las C.C. de los Planes de Pensiones de Empleo del Grupo Repsol- Pilar Sainz, Directora Técnico Jurídica de BBVA Pensiones - Luis Vadillo, Director de Relación de los Planes de Pensiones de Repsol en Pensiones BBVA

Los temas a tratar serán:- Conceptos técnicos y fiscales de los planes de pensiones del grupo Repsol- La gestión de las Inversiones en el Fondo de Pensiones Repsol II- Asesoramiento a los partícipes y beneficiarios por parte de la Comisión de Control

Newsletter

Coloquio de Pensiones

Tarjeta Pensiones BBVA

Jornada de Pensiones

Página web Pensiones

Formaciones

Conferencia de Inversiones

Mi Jubilación

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 15

La publicación del número 100 de nuestra Newsletter es una edición significativa también para la Oficina de Pensiones de Bilbao del Grupo BBVA, un número redondo que nos recuerda el tiempo invertido y el esfuerzo que dedicamos en cada edición. Durante esta andadura nos hemos convertido en un referente de la previsión social complementaria para nuestros clientes, en especial en las EPSVs (tanto de Empleo como Individuales). Para muchos un producto desconocido, que sin embargo posee un fuerte arraigo y tradición histórica en la Comunidad Autónoma del País Vasco. Como curiosidad, este sistema de ahorro se remonta a las antiguas cofradías de pescadores y se constituyeron con el objeto de proteger a sus asociados complementando la pensión pública. En la actualidad su patrimonio supera la barrera de los 24.500 millones de euros y el número de socios llega al millón cien mil. Este patrimonio representa aproximadamente el 34 % del Producto Interior Bruto. Dicho porcentaje casi cuadruplica la media nacional (9,5 %) y es similar a la media de la Unión Europea (36 %)

No se trata de asombrarnos por estos números, sino de hacer una pausa para ver el camino recorrido alcanzando cifras muy significativas tanto en patrimonio como en número de socios gestionados en EPSVs por el Grupo BBVA a través de la Oficina de Pensiones de Bilbao. En sus 29 años de vida, teniendo como punto de origen el año 1989, el patrimonio gestionado en EPSV por Grupo BBVA supera los 1.750 millones de euros, alcanzando en socios la cifra de 70.000.

Y en este sentido, la Newsletter y su publicación a través de nuestra página web www.bbvaassettmanagement.com y su envío por e-mail, nos ha facilitado llegar a todos nuestros clientes y

en general al público relacionado con el mundo de la previsión social complementaria de manera visual y responsable. Así, algunas de estas publicaciones nos han permitido allanar el entendimiento de los a veces complejos recovecos de la legislación y normativa de los Planes de Previsión y de las EPSVs, que en estos últimos años se han visto afectadas por muchos cambios regulatorios, o hacernos eco de los eventos que venimos realizando en estos años, como los Cursos de formación, Jornadas de Previsión Social, Coloquios, etc. Como ejemplo, como consecuencia del reciente cambio normativo en las EPSVs tras la publicación del DA 203/2015 y posteriores Instrucciones, en relación a la nueva política de gobernanza y funciones de la Entidad Depositaria, hemos hecho un esfuerzo en transmitir nuestra experiencia y conocimientos en informar responsablemente tanto a socios como a Juntas de Gobierno, así como en incorporar en la Política de Buen Gobierno de todas las EPSVs las funciones clave de control de riesgos, auditoría interna y actuarial.

Y esto solo es el principio!!!. Seguiremos con nuestro compromiso firme con los clientes y con la sociedad en general en la contribución y fomento del ahorro financiero destinado a la jubilación a través de los distintos sectores (individuales, empleo y asociadas), fomentando el conocimiento a la ciudadanía de las nuevas regulaciones (legales y fiscales) que afectan al sistema previsional, con el objetivo de aumentar sus capacidades a la hora de la toma de decisiones financieras informadas.

Y esperemos que puedan compartir con nosotros y sean partícipes de los próximos eventos e iniciativas durante los próximos años. Por todo ello, sólo nos queda por decir:

9. Un referente en la previsión social complementariaJuan Mª Pérez, Valentín Navarro

Gracias por estos ocho años de apoyo y por muchos más de debate, formación y divulgación sobre el mundo de la jubilación y las pensiones

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 16

Ayúdanos a mejorar

Enviar

Para que podamos seguir ofreciendo artículos que sean de tu interés, haznos llegar tus sugerencias sobre temas o secciones

que quieres que abordemos en próximos números.

Intentaremos resolver todas vuestras dudas en los póximos 100 números.

Puedes dirigirte en la siguiente dirección de correo: [email protected]

O pulsando en el link:

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a Fondo / 17

Aviso Legal

El contenido del presente documento se basa en información que ha sido obtenida de fuentes estimadas como fidedignas, pero ninguna garantía, expresa o implícita se concede por BBVA sobre su exactitud, integridad o corrección.

La presente documentación tiene carácter meramente informativo y no constituye, ni puede interpretarse, como una oferta, invitación o incitación para la suscripción, reembolso, canje o traspaso de acciones o participaciones emitidas por ninguna de las Instituciones de Inversión Colectiva indicadas en este documento, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Cualquier decisión de suscripción, reembolso, canje o traspaso de acciones o participaciones, deberá basarse en la documentación legal de la IIC correspondiente.

Los productos, opiniones, estimaciones, recomendaciones o estrategias de inversión que se expresan en la presente declaración se refieren a la fecha que aparece en el mismo y por tanto, pueden verse afectados, con posterioridad a dicha fecha, por riesgos e incertidumbres que afecten a los productos y a la situación del mercado, pudiendo producirse un cambio en la situación de los mismos, sin que BBVA se obligue a revisar las opiniones, estimaciones, recomendaciones o estrategias de inversión expresadas en este documento.

Este documento no supone una manifestación acerca de la aptitud de esta Institución de Inversión Colectiva a efectos del régimen de inversiones que afecte a terceros, que deberá ser contrastada en cada caso por el inversor de acuerdo con su normativa aplicable.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a acciones o participaciones de las Instituciones de Inversión Colectiva señaladas en este documento.

Los datos sobre las Instituciones de Inversión Colectiva que pueda contener el presente documento pueden sufrir modificaciones o cambiar sin previo aviso. Las alusiones a rentabilidades pasadas no presuponen, predisponen o condicionan rentabilidades futuras. Las inversiones de las Instituciones de Inversión Colectiva, cualquiera que sea su política de inversión, están sujetas a las fluctuaciones de los mercados y otros riesgos inherentes a la inversión en valores. Por consiguiente, el valor liquidativo de sus acciones o participaciones puede fluctuar tanto al alza como a la baja.

La presente documentación y la información contenida en la misma no sustituye ni modifica la contenida en la preceptiva documentación correspondiente a la Institución de Inversión Colectiva correspondiente. En el caso de discrepancia entre este documento y la documentación legal de la IIC correspondiente, prevalecerá esta última.

Datos de Contacto

Zona Centro Sur

Gonzalo López [email protected] 374 932

Juan Manuel Mier [email protected] 744 782

Victor Hernández [email protected] 261 148

Zona Este

Rafael Rosende [email protected] 014 088

Jose Manuel Silvo [email protected] 014 483

Zona Norte

Juan María Perez Morá[email protected] 874 269

Valentín Navarro [email protected] 874 564