nia 200 scrib

DESCRIPTION

DESARROLLO DE LA NIATRANSCRIPT

NORMAS INTERNACIONALES DE AUDITORIA 200 - 220

PRESENTADO POR: CHICAÑA CARDENAS MARIBELCHOQUEHUANCA CUTIPA SILVANAMAYTA QUISPE GIANNINAOSNAYO GIRALDEZ HUGO

NIA 200

OBJETIVO Y PRINCIPIOS GENERALES QUE RIGEN LA AUDITORÍA DE ESTADOS

FINANCIEROS.

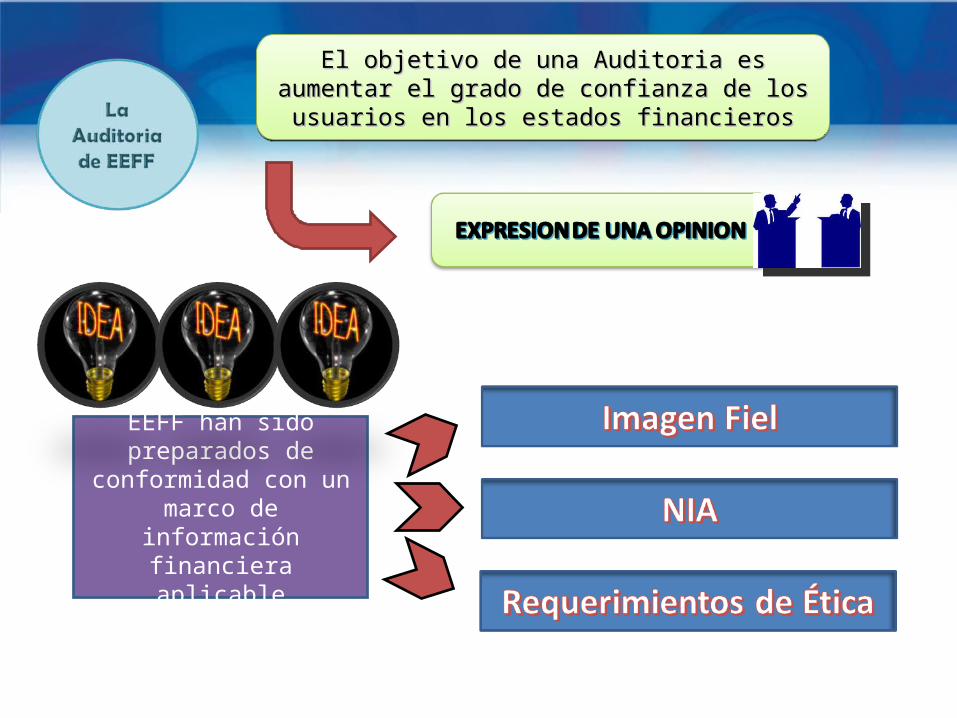

El objetivo de una Auditoria es aumentar el grado de El objetivo de una Auditoria es aumentar el grado de confianza de los usuarios en los estados financierosconfianza de los usuarios en los estados financieros

El objetivo de una Auditoria es aumentar el grado de El objetivo de una Auditoria es aumentar el grado de confianza de los usuarios en los estados financierosconfianza de los usuarios en los estados financieros

EEFF han sido preparados de conformidad con un marco de información

financiera aplicable

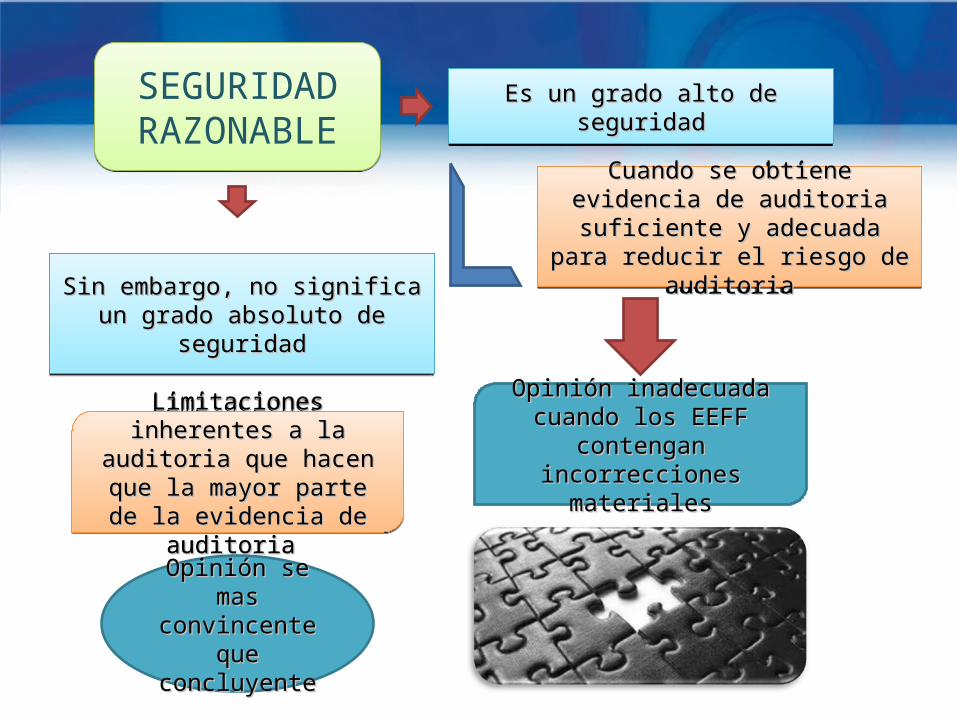

SEGURIDAD RAZONABLESEGURIDAD RAZONABLE

Es un grado alto de seguridadEs un grado alto de seguridadEs un grado alto de seguridadEs un grado alto de seguridad

Cuando se obtiene evidencia de Cuando se obtiene evidencia de auditoria suficiente y adecuada auditoria suficiente y adecuada

para reducir el riesgo de auditoriapara reducir el riesgo de auditoria

Cuando se obtiene evidencia de Cuando se obtiene evidencia de auditoria suficiente y adecuada auditoria suficiente y adecuada

para reducir el riesgo de auditoriapara reducir el riesgo de auditoria

Opinión inadecuada cuando Opinión inadecuada cuando los EEFF contengan los EEFF contengan

incorrecciones materialesincorrecciones materiales

Sin embargo, no significa un Sin embargo, no significa un grado absoluto de seguridadgrado absoluto de seguridadSin embargo, no significa un Sin embargo, no significa un grado absoluto de seguridadgrado absoluto de seguridad

Limitaciones inherentes a la Limitaciones inherentes a la auditoria que hacen que la auditoria que hacen que la mayor parte de la evidencia mayor parte de la evidencia

de auditoria de auditoria

Limitaciones inherentes a la Limitaciones inherentes a la auditoria que hacen que la auditoria que hacen que la mayor parte de la evidencia mayor parte de la evidencia

de auditoria de auditoria

Opinión se mas Opinión se mas convincente convincente

que que concluyenteconcluyente

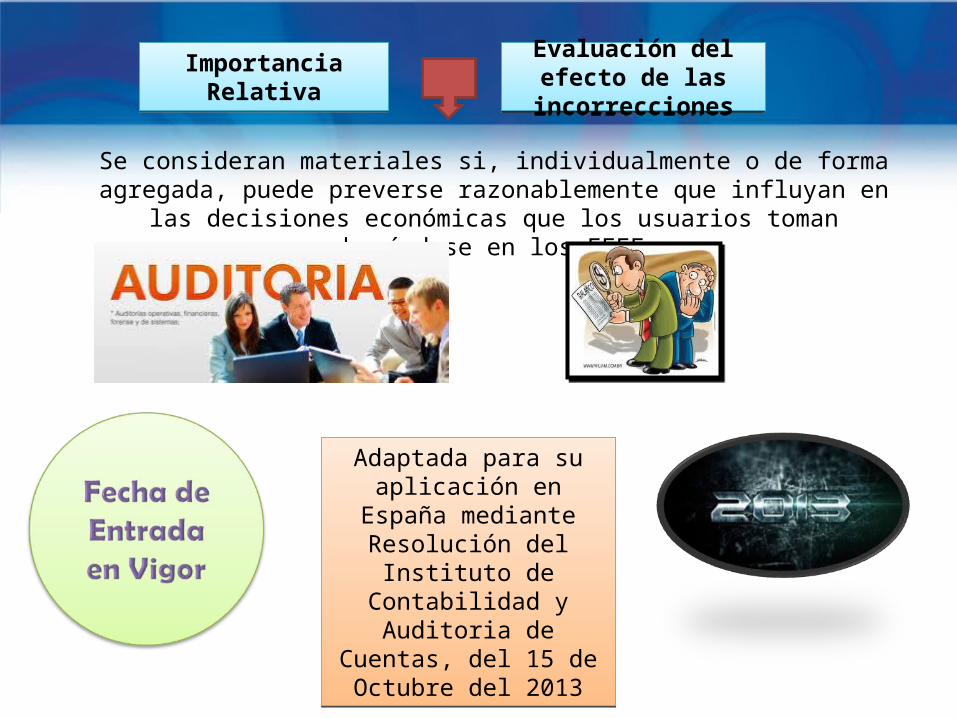

Importancia Relativa

Importancia Relativa

Se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que

los usuarios toman basándose en los EEFF

Evaluación del efecto de las incorreccionesEvaluación del efecto de las incorrecciones

Adaptada para su aplicación en España

mediante Resolución del Instituto de Contabilidad y Auditoria de Cuentas, del 15 de Octubre del 2013

Adaptada para su aplicación en España

mediante Resolución del Instituto de Contabilidad y Auditoria de Cuentas, del 15 de Octubre del 2013

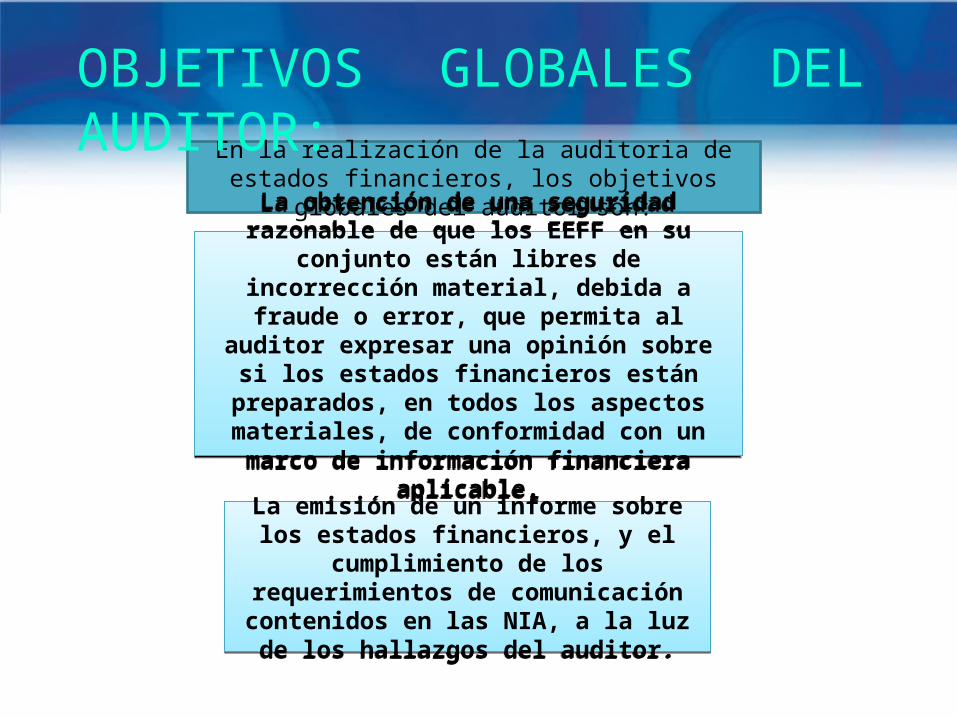

En la realización de la auditoria de estados financieros, los objetivos globales del auditor son:

La obtención de una seguridad razonable de que los EEFF en su conjunto están libres de

incorrección material, debida a fraude o error, que permita al auditor expresar una opinión

sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información

financiera aplicable.

La obtención de una seguridad razonable de que los EEFF en su conjunto están libres de

incorrección material, debida a fraude o error, que permita al auditor expresar una opinión

sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información

financiera aplicable.

La emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación

contenidos en las NIA, a la luz de los hallazgos del auditor.

La emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación

contenidos en las NIA, a la luz de los hallazgos del auditor.

OBJETIVOS GLOBALES DEL AUDITOR:

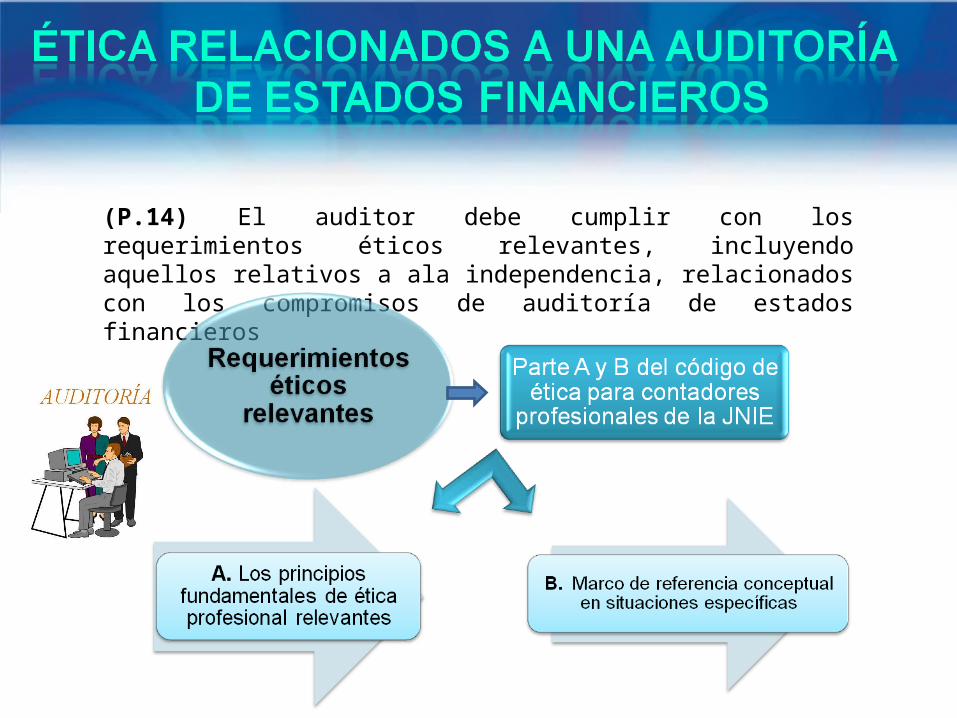

(P.14) El auditor debe cumplir con los requerimientos éticos relevantes, incluyendo aquellos relativos a ala independencia, relacionados con los compromisos de auditoría de estados financieros

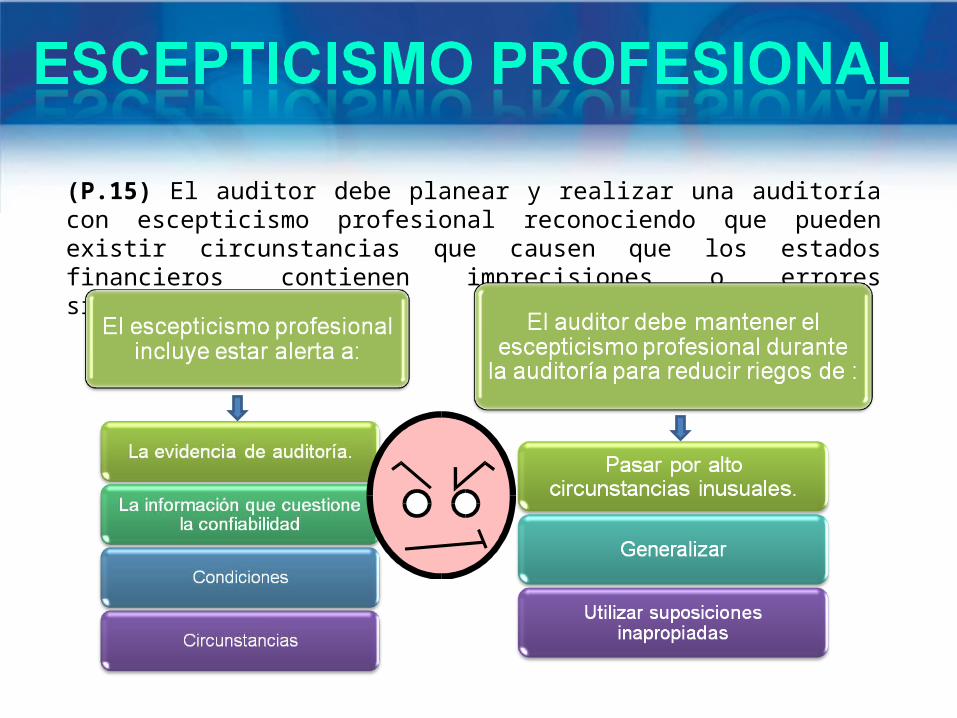

(P.15) El auditor debe planear y realizar una auditoría con escepticismo profesional reconociendo que pueden existir circunstancias que causen que los estados financieros contienen imprecisiones o errores significativos.

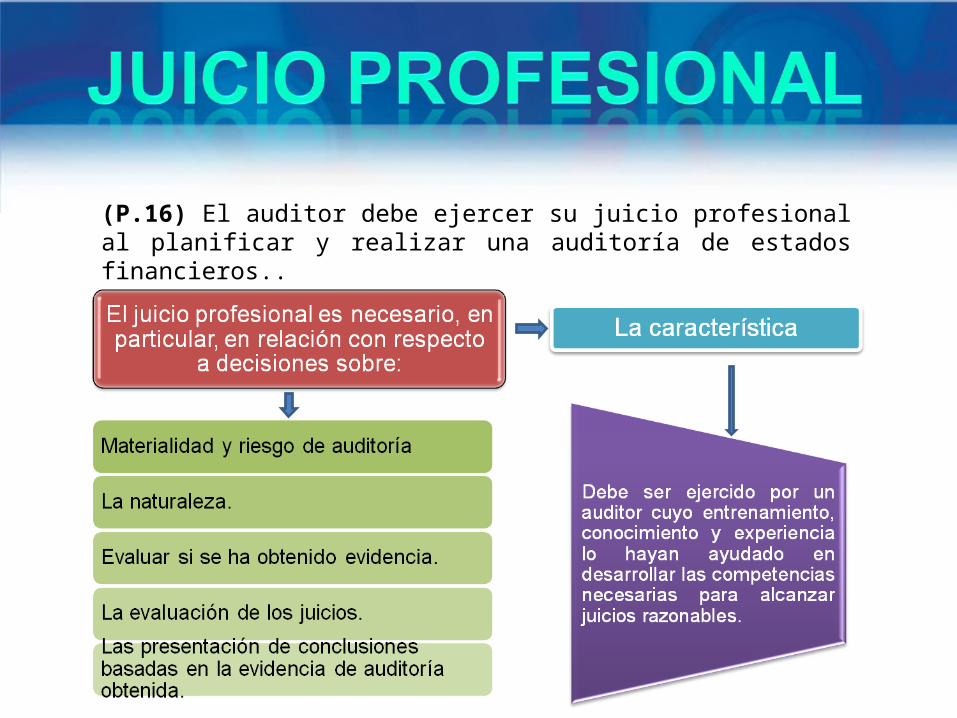

(P.16) El auditor debe ejercer su juicio profesional al planificar y realizar una auditoría de estados financieros..

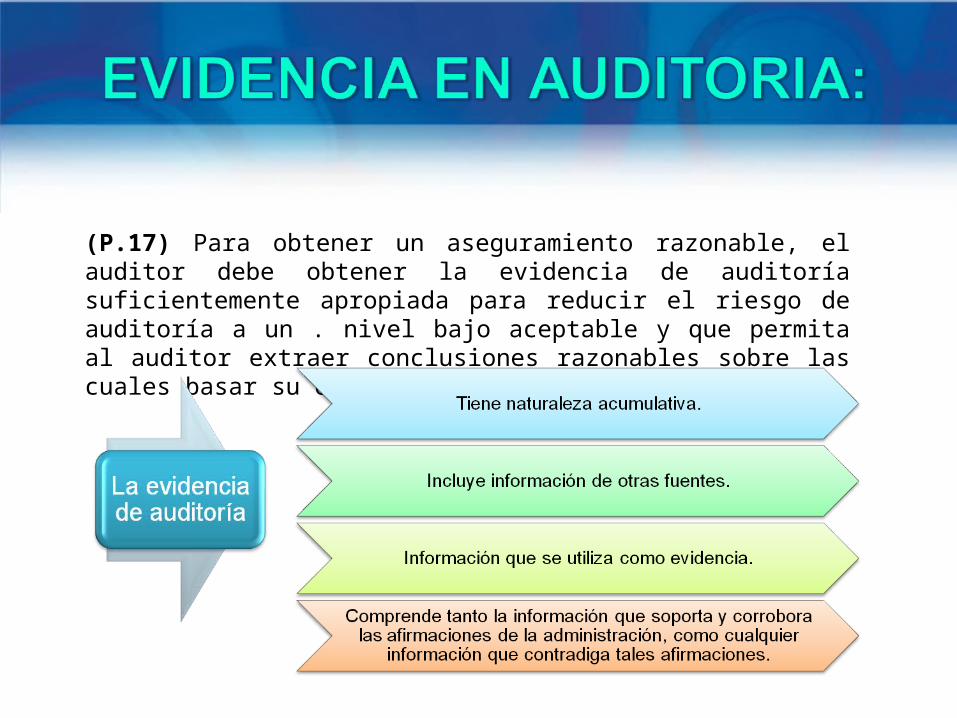

(P.17) Para obtener un aseguramiento razonable, el auditor debe obtener la evidencia de auditoría suficientemente apropiada para reducir el riesgo de auditoría a un . nivel bajo aceptable y que permita al auditor extraer conclusiones razonables sobre las cuales basar su opinión.

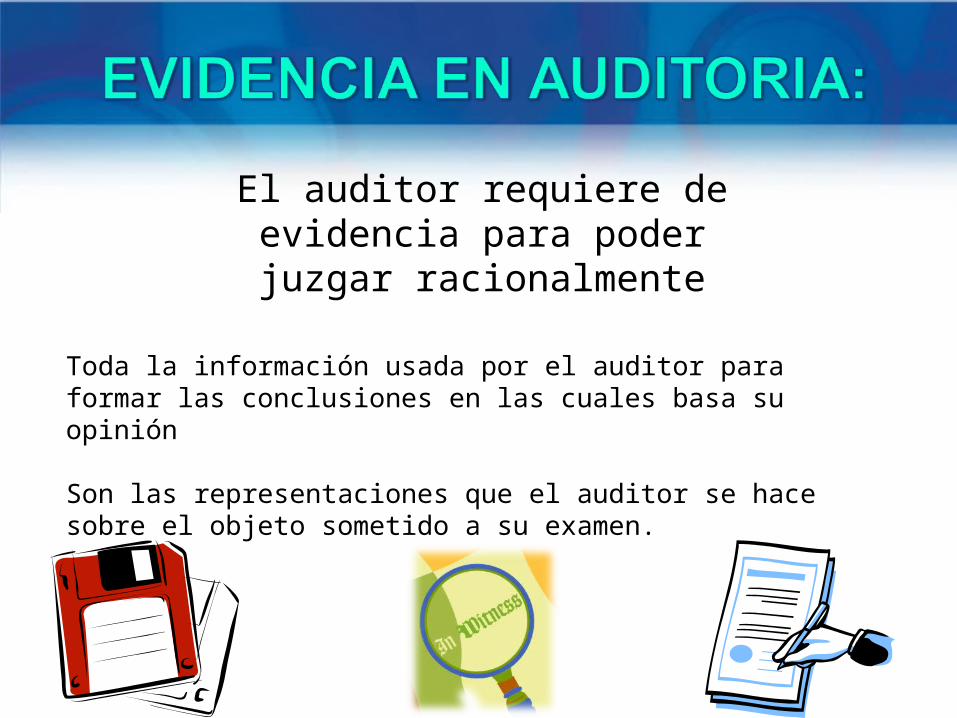

Toda la información usada por el auditor para formar las conclusiones en las cuales basa su opinión

Son las representaciones que el auditor se hace sobre el objeto sometido a su examen.

El auditor requiere de evidencia para poder juzgar

racionalmente

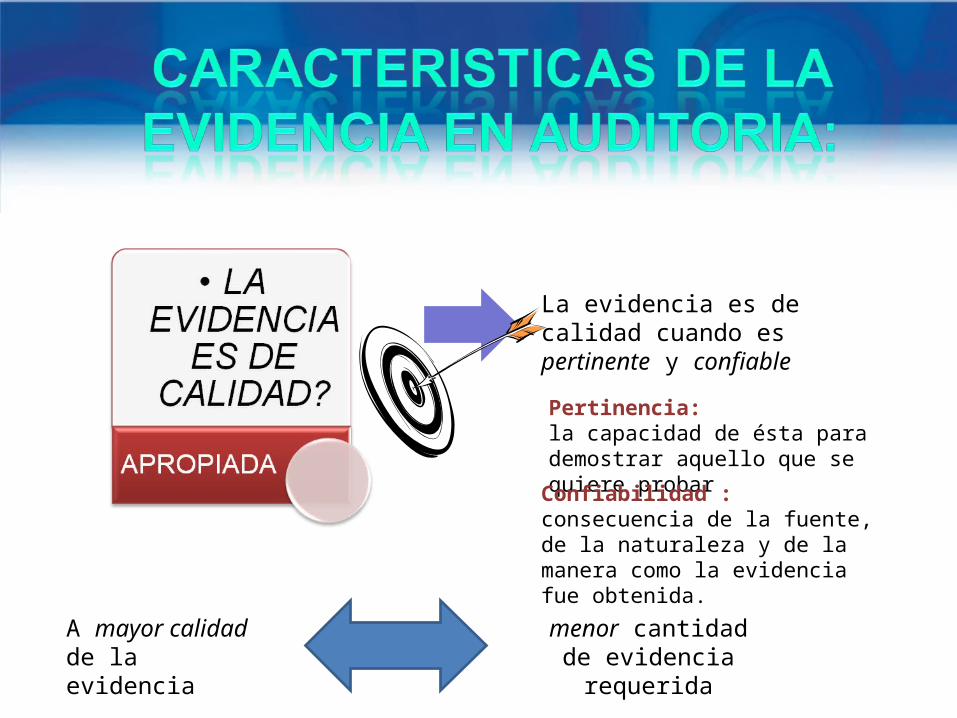

La evidencia es de calidad cuando es pertinente y confiable

A mayor calidad de la evidencia

menor cantidad de evidencia requerida

Pertinencia: la capacidad de ésta para demostrar aquello que se quiere probar

Confiabilidad : consecuencia de la fuente, de la naturaleza y de la manera como la evidencia fue obtenida.

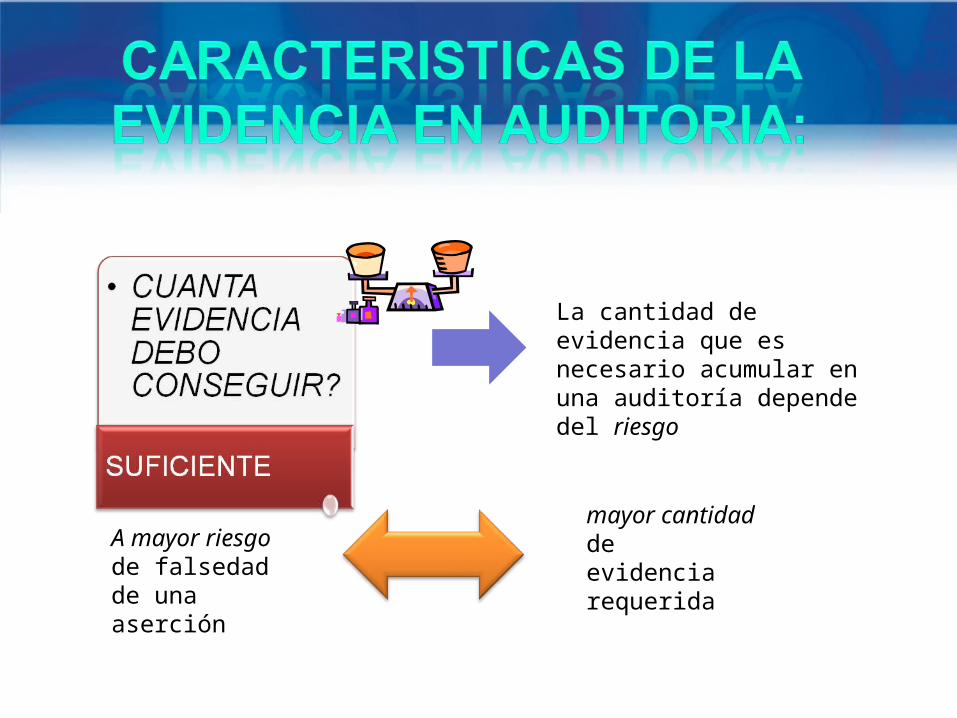

La cantidad de evidencia que es necesario acumular en una auditoría depende del riesgo

A mayor riesgo de falsedad de una aserción

mayor cantidad de evidencia requerida

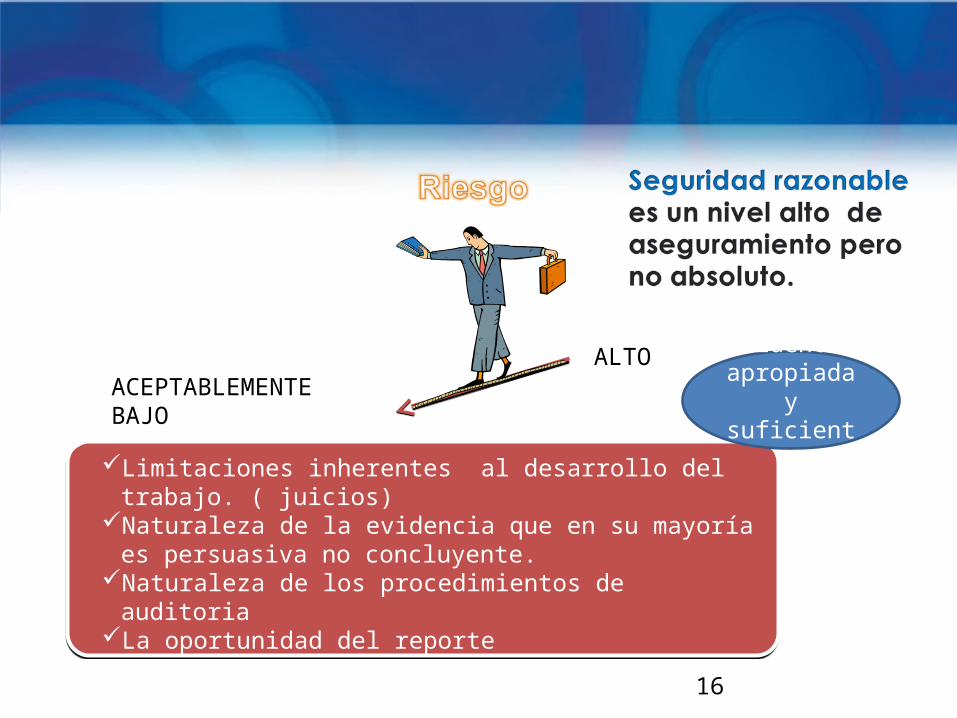

El riesgo de auditoría es el riesgo de expresar una opinión de auditoría inapropiada en los estados financieros que contienen errores materiales. El objetivo de la auditoría es el de reducir el riesgo de auditoría a un nivel aceptablemente bajo

16

ALTOACEPTABLEMENTE BAJO

Limitaciones inherentes al desarrollo del trabajo. ( juicios)

Naturaleza de la evidencia que en su mayoría es persuasiva no concluyente.

Naturaleza de los procedimientos de auditoriaLa oportunidad del reporte

Limitaciones inherentes al desarrollo del trabajo. ( juicios)

Naturaleza de la evidencia que en su mayoría es persuasiva no concluyente.

Naturaleza de los procedimientos de auditoriaLa oportunidad del reporte

Evidencia apropiada y suficiente

Una diferencia entre el monto, clasificación,

presentación y revelación de una partida reportada

en los estados financieros y lo requerido según el marco

de información financiera

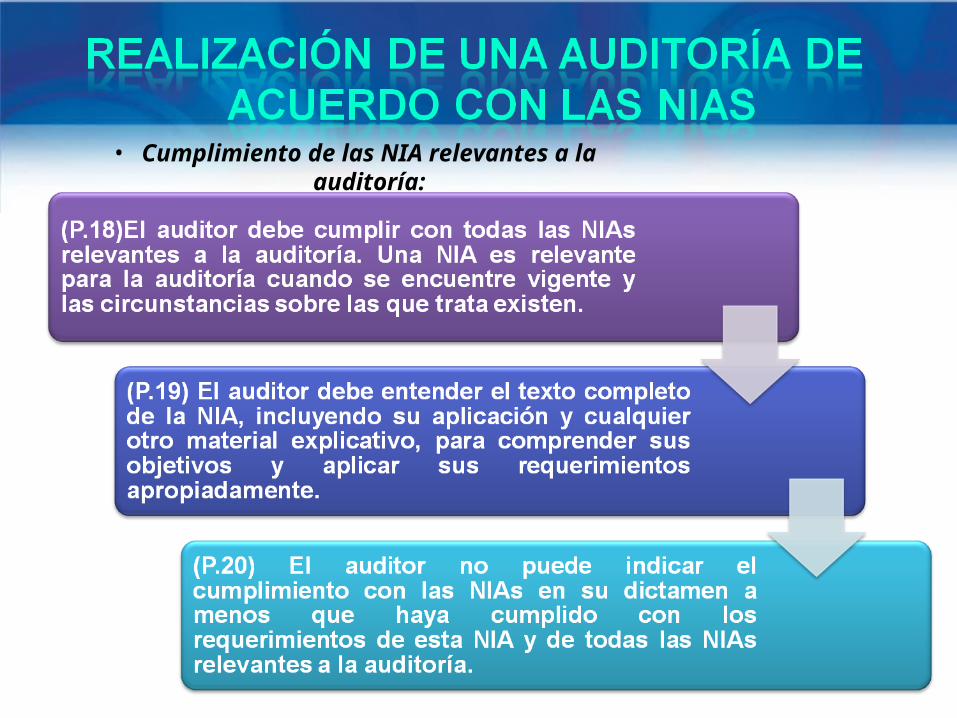

• Cumplimiento de las NIA relevantes a la auditoría:

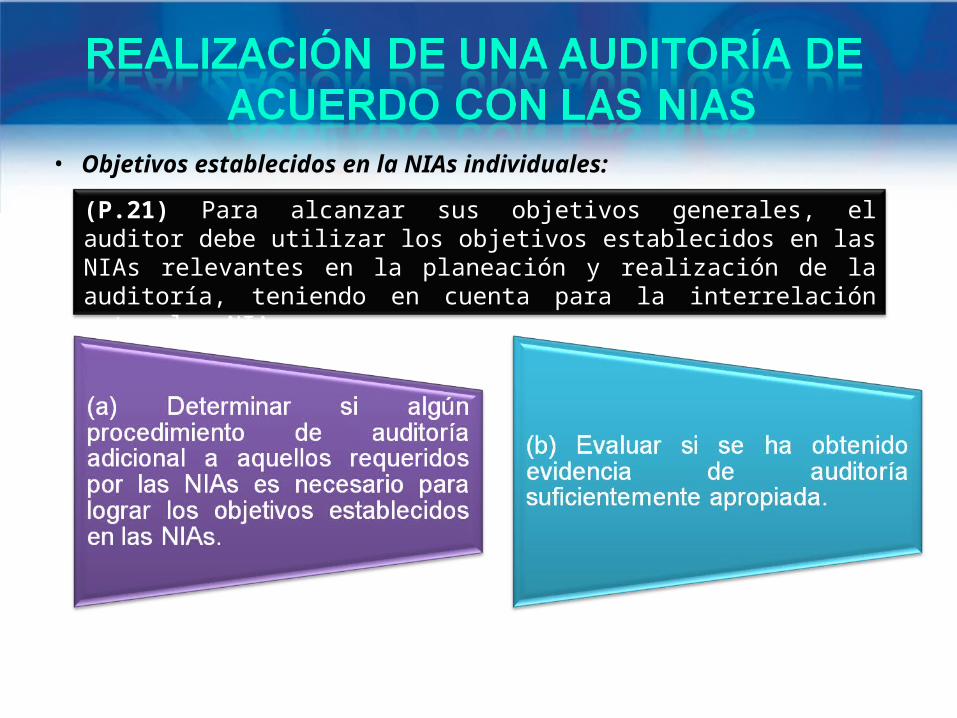

• Objetivos establecidos en la NIAs individuales:

(P.21) Para alcanzar sus objetivos generales, el auditor debe utilizar los objetivos establecidos en las NIAs relevantes en la planeación y realización de la auditoría, teniendo en cuenta para la interrelación entre las NIAs:

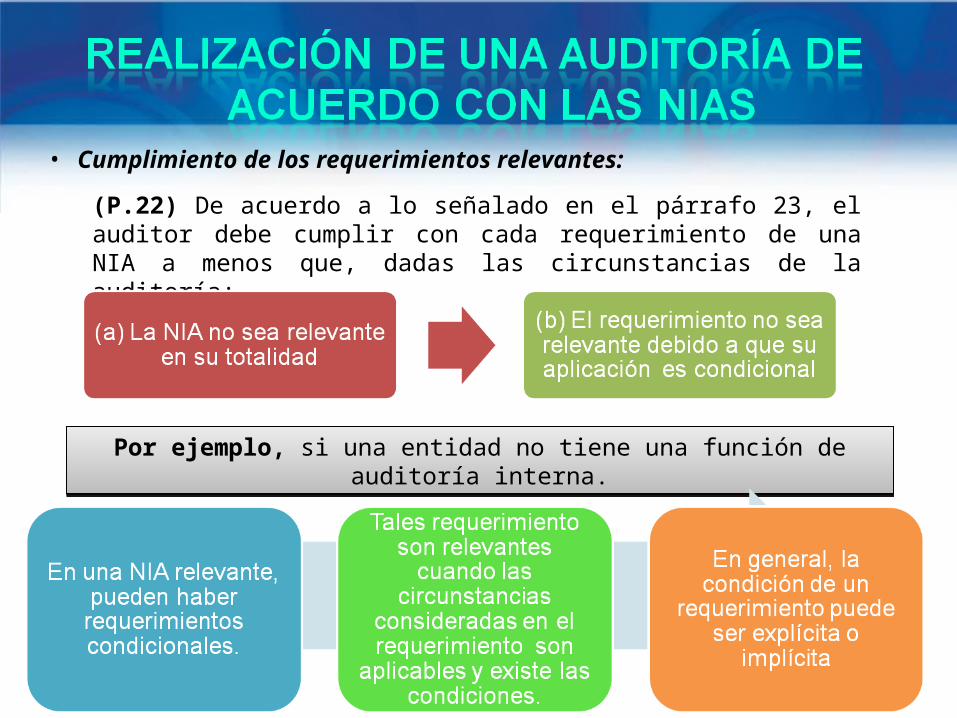

• Cumplimiento de los requerimientos relevantes:

(P.22) De acuerdo a lo señalado en el párrafo 23, el auditor debe cumplir con cada requerimiento de una NIA a menos que, dadas las circunstancias de la auditoría:

Por ejemplo, si una entidad no tiene una función de auditoría interna.Por ejemplo, si una entidad no tiene una función de auditoría interna.

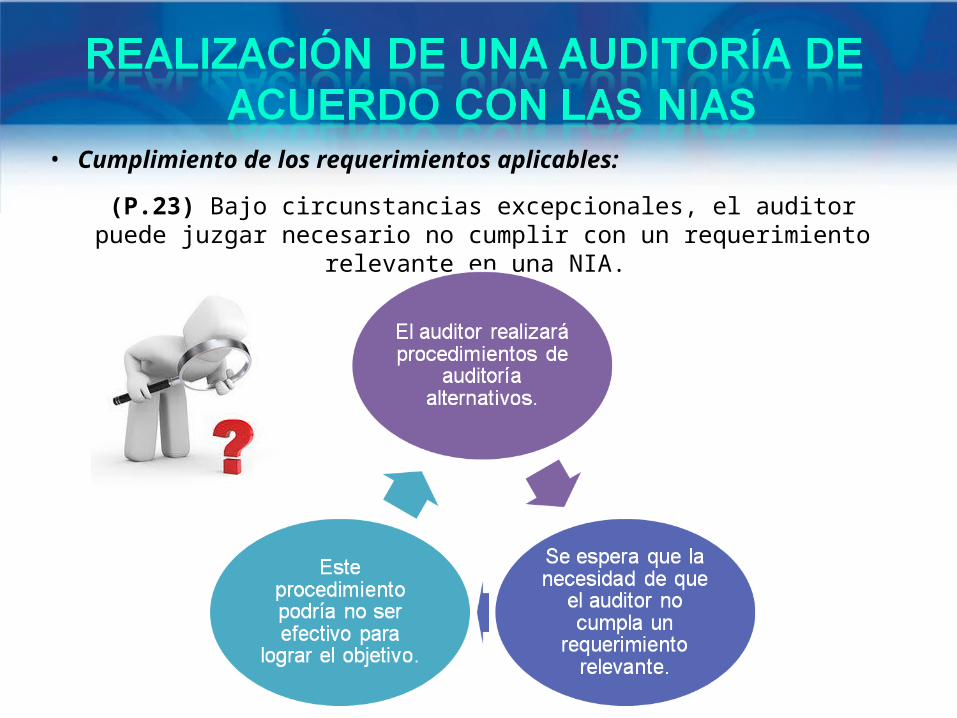

(P.23) Bajo circunstancias excepcionales, el auditor puede juzgar necesario no cumplir con un requerimiento relevante en una NIA.

• Cumplimiento de los requerimientos aplicables:

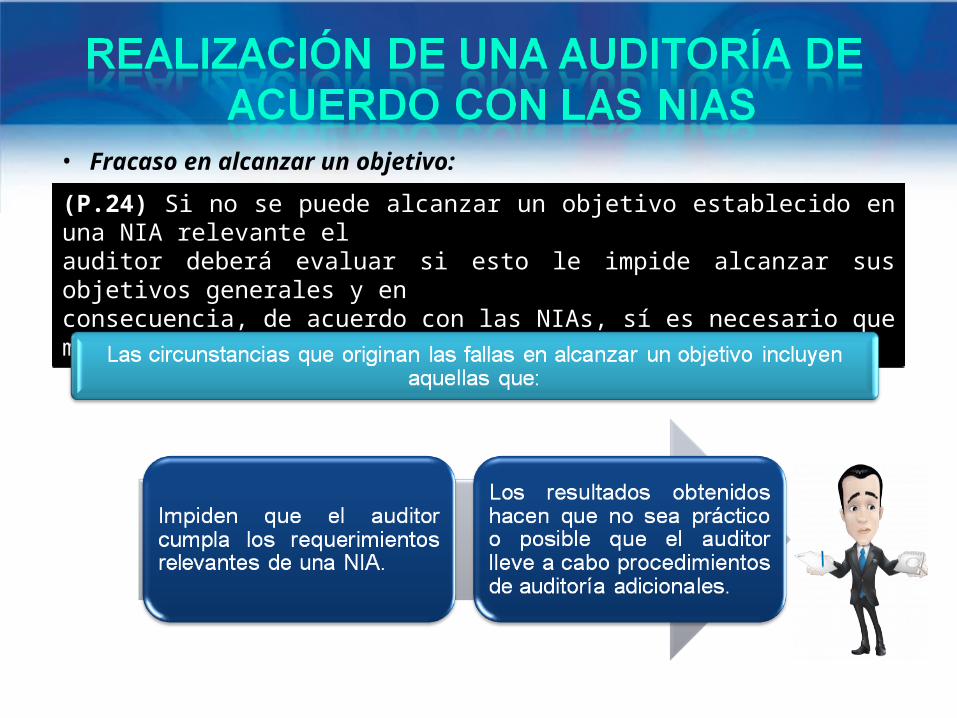

• Fracaso en alcanzar un objetivo:

(P.24) Si no se puede alcanzar un objetivo establecido en una NIA relevante elauditor deberá evaluar si esto le impide alcanzar sus objetivos generales y enconsecuencia, de acuerdo con las NIAs, sí es necesario que modifique su opinión o se retire del compromiso.

(P.24) Si no se puede alcanzar un objetivo establecido en una NIA relevante elauditor deberá evaluar si esto le impide alcanzar sus objetivos generales y enconsecuencia, de acuerdo con las NIAs, sí es necesario que modifique su opinión o se retire del compromiso.

GRACIAS