nia 530 - fvconsulting.com.co 530 - muestreo de... · nia 530 muestreo de auditoría noviembre 2016...

TRANSCRIPT

NIA 530

Muestreo de auditoría

Noviembre 2016

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN “NAI”

Métodos de selección de partidas para evaluación

a) las partidas deben ser seleccionadas para su evaluación

utilizando los métodos apropiados a fin de reunir evidencia de

auditoría suficiente y apropiada que cumpla con los objetivos

de los procedimientos de auditoría.

b) Opciones de selección de partidas para avaluación:

1.selección del total de las partidas (evaluación del 100%)

2.selección de partidas específicas

3.muestreo de auditoría

La selección de todas las partidas o de partidas específicas no

constituyen técnicas de muestreo de auditoría

Concepto de muestreo y definiciones (1/9)

Situación de análisis 1:

Sugiera cuatro circunstancias en las que puede

resultar necesaria una verificación del 100% de

una clase de transacciones o de los saldos de las

cuentas

Concepto de muestreo y definiciones (2/9)

Modelo de respuesta:

• La población consiste en una cantidad pequeña

de partidas de gran valor.

• Partidas a las que la materialidad monetaria no

es aplicable.

• Partidas inusuales, únicas o excepcionales.

• Áreas de riesgo excepcionalmente alto.

Concepto de muestreo y definiciones (3/9)

Situación de análisis 2:

Sugiera tres razones por las cuales un auditor no

llevará a cabo una verificación completa de todas

las transacciones y saldos de una actividad

comercial.

Concepto de muestreo y definiciones (4/9)

Modelo de respuesta:

• Costo – recurso costoso de auditoría.

• Tiempo - retraso innecesario en la opinión sobre

los estados financieros.

• Los usuarios de las cuentas no requieren una

exactitud del 100% para todos los saldos y

transacciones.

Concepto de muestreo y definiciones (5/9)

El objetivo del auditor, al utilizar el muestreo de auditoría, consiste

en proporcionar una base razonable para que el auditor pueda

formar una conclusión acerca de la población de la cual ha sido

seleccionada la muestra.

"Aplicar los procedimientos a una cantidad menor al 100% de las

partidas... de manera que todas las unidades de muestreo tengan la

posibilidad de ser seleccionadas... a fin de formar una conclusión

con respecto a la población".

Concepto de muestreo y definiciones (6/9)

• Anomalía: Desviación no representativa

• Población: Conjunto total de información base de muestreo

(puede ser estratificada)

• Riesgo de muestreo. Posibilidad de conclusión diferente a la

derivada de la evaluación de la población.

• El riesgo de muestreo puede llevar a dos tipos de

representaciones erróneas:

a) que los controles son más efectivos de lo que realmente son.

b) que los controles son menos efectivos de lo que realmente son

Concepto de muestreo y definiciones (7/9)

• Riesgo ajeno al muestreo: Riesgo diferente al del tamaño de la

muestra. La selección con base en el juicio está sujeta al riesgo

de muestreo.

• Unidad de muestreo: Cuentas, saldos, items. Muestreo de

atributos y muestreo de variables.

• Muestreo estadístico: todo método de muestreo que presenta

las siguientes características:

a) selección de una muestra al azar

b) aplicación de la teoría de la probabilidad a fin de evaluar

los resultados de las muestras, incluida la medición del

riesgo de muestreo

Un método de muestreo que no presenta estas características es

considerado un muestreo no estadístico.

Concepto de muestreo y definiciones (8/9)

• Estratificación. División de la población

• Error tolerable: Es una cantidad monetaria establecida por el

auditor con respecto a la cual el auditor busca obtener un nivel

apropiado de certeza de que dicha cantidad no es inferior al nivel

real de representaciones erróneas en la población. La evidencia

de auditoría debería soportar que dicha cantidad no es inferior al

nivel de errores de la población.

• Tasa tolerable de desviación: Una tasa de desviación de los

procedimientos internos utilizados, establecidos por el auditor

con respecto a la cual el auditor busca obtener un nivel adecuado

de certeza de que dicha tasa de desviación establecida por el

auditor no es inferior a la tasa de desviación real dentro de la

población.

Concepto de muestreo y definiciones (9/9)

Aplicación del muestreo (1/1)

El muestreo de auditoría puede ser aplicado a través de:

• métodos estadísticos

• Métodos no estadísticos

Las etapas en el proceso de muestreo incluyen:

a) el diseño de la muestra

b) la selección de la muestra

c) la realización de los procedimientos de auditoría (pruebas)

d) la evaluación de los errores

"Las cuestiones que se deben tener en cuenta al diseñar

una muestra de auditoría son el objeto del procedimiento

de auditoría y las características de la población a partir

de la cual se obtendrá la muestra"

Diseño de una muestra de auditoría (1/2)

Diseño de una muestra de auditoría (2/2)

Un plan de muestreo cubre:

• Los objetivos de auditoría

• La población y unidad de muestreo (o atributo)

• La definición de error (o desviación

• El tamaño de la muestra

• Los métodos de selección de la muestra

"Para determinar el tamaño de la

muestra, el auditor deberá determinar un

tamaño de muestra suficiente a fin de

reducir el riesgo de muestreo a un nivel

aceptablemente bajo".

Aplicación del muestreo (1/7)

monetaria

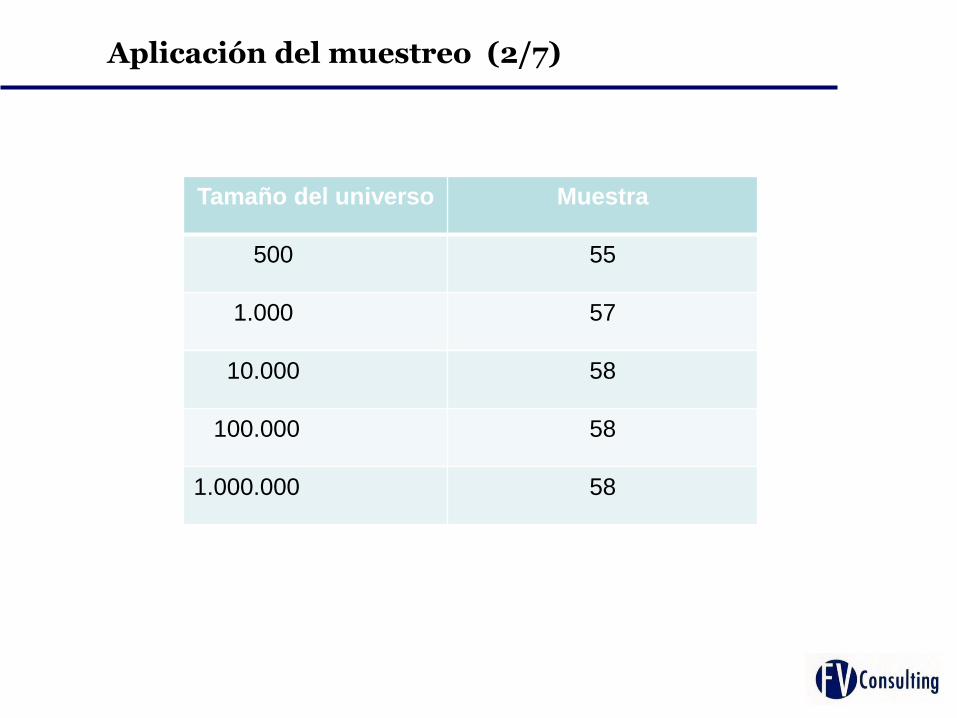

Aplicación del muestreo (2/7)

Tamaño del universo Muestra

500 55

1.000 57

10.000 58

100.000 58

1.000.000 58

Situación de análisis:

Para cada uno de los siguientes factores, decida si el efecto sobre

el tamaño de la muestra será un aumento o una disminución, o si

no tendrá ningún efecto.

1. Aumento en el nivel de fiabilidad que el auditor

tiene la intención de asignar al sistema contable y

de control interno.

2. Aumento en el error tolerable.

3. Aumento en la tasa de desviación esperada

("error esperado").

4. Aumento en la cantidad de unidades de muestreo

en una población.

Aplicación del muestreo (3/7)

1. Efecto

Aumento.

Aumento en el nivel de fiabilidad, que el

auditor tiene la intención de asignar al sistema

contable y de control interno.

A fin de respaldar una evaluación de riesgo de

control de un nivel más bajo, se requerirán

muestras de mayor tamaño para las pruebas de

control. (pero muestras de menor tamaño para los

procedimientos sustantivos si las pruebas de

control indican que existe un sólido sistema de

control)

Aplicación del muestreo (4/7)

2. Efecto

Disminución.

Aumento en el error tolerable.

Si el auditor está dispuesto a aceptar, digamos,

una tasa de error del 3% en lugar de un 1%, se

reducirá la cantidad de pruebas (y, por lo tanto,

el tamaño de las muestras).

Aplicación del muestreo (5/7)

3. Efecto

Aumento.

Aumento en la tasa de desviación esperada

("error esperado”).

Si se espera encontrar más errores (quizás porque

así lo sugieren los hallazgos del período anterior u

otros) se requerirá un mayor trabajo (es decir, un

mayor tamaño de la muestra); tenga en cuenta

que si se espera que la tasa de error sea alta, el

riesgo de control será del 100%/no habrá pruebas

de control

Aplicación del muestreo (6/7)

4. Efecto.

No tiene ningún

efecto

Aumento en la cantidad de unidades de

muestreo en una población

El tamaño de un población grande tendrá un

efecto reducido, si es que lo tiene, en el tamaño

de la muestra (p.ej. el tamaño de la muestra

podrá ser de 60, independientemente de si la

población contiene 1.600, 16.000 o 160.000

partidas); para las poblaciones pequeñas, la

evidencia se reúne por lo general por medio de

procedimientos selectivos de evaluación distintos

al muestreo de auditoría.

Aplicación del muestreo (7/7)

Selección de la muestra (1/3)

"El auditor deberá seleccionar las partidas de manera que cada

unidad de muestreo en la población tenga la posibilidad de ser

seleccionada"

Selección de la muestra (2/3)

Métodos más comunes para la obtención de una muestra representativa

Selección de números al azar mediante la utilización de tablas

de números al azar o un generador informático de números al

azar. Todas las partidas tienen claramente la posibilidad de ser

seleccionadas.

La selección sistemática (también llamada "a intervalos")

utiliza un intervalo constante entre partidas seleccionadas (con

un punto de partida al azar), p.ej. un voucher cada 20. La selección

ponderada por el valor es un método que utiliza unidades de valor

monetario, en vez de las mismas partidas, como población para el

muestreo, p.ej. cada $ 1000.

La selección irregular, es decir, sin seguir una técnica

estructurada. Puede resultar una alternativa aceptable, (a los

métodos al azar), siempre y cuando se eviten el sesgo consciente y

predecible, p.ej. evitar seleccionar partidas de fácil localización, la

primera y la última partida, etc.

Selección de la muestra (3/3)

Otros métodos no generalmente aceptados

El muestreo en bloque (p.ej. todas las partidas en una página

en particular) no resulta por lo general apropiado, dado que

probablemente las población esté estructurada de modo que las

partidas en una secuencia tengan características en común entre

ellas pero distintas a otras partidas en otras áreas de la población,

p.ej. los débitos directos registrados al final de cada mes en el libro

de caja, es decir, una vez recibido el resumen bancario.

Pruebas (1/2)

El auditor realizará los procedimientos de auditoría que

resulten apropiados para cada objetivo, en cada partida

seleccionada

Pruebas (2/2)

Si se selecciona una partida inapropiada (p.ej. un documento que

ha sido declarado "nulo"), se deberá entonces elegir un reemplazo

adecuado para la evaluación. No existe un error si la partida es

anulada de manera apropiada.

Si no se puede llevar a cabo el procedimiento planificado (p.ej., si

un cliente no responde a una solicitud de confirmación directa), se

deberá realizar un procedimiento alternativo adecuado, p.ej. la

inspección de los recibos de efectivo a cierto plazo de la fecha.

Si no se puede realizar ninguna prueba alternativa adecuada, se

debe asumir que esa partida es un error, p.ej. si se descubre que faltan

iniciales o firmas al controlar la integridad de una grilla de verificación

en una prueba de control.

Resultados de las muestras (1/2)

El auditor deberá:

• Considerar:

1.los resultados de la muestra

2.la naturaleza y causa de todo error identificado

3.su efecto potencial sobre el objetivo de la prueba y otras áreas de

auditoría.

• Evaluar los resultados de la muestra a fin de confirmar o modificar la

evaluación preliminar de la característica relevante de la población

Considerar los aspectos cualitativos:

• En forma asilada: obtener evidencia corroborativa de un error

anormal

• Característica en común:

1.identificar una subpoblación

2.extender los procedimientos de auditoría en un subestrato

Resultados de las muestras (2/2)

Proyección de errores

•los errores monetarios, es decir, con respecto a los procedimientos

sustantivos, deben ser proyectados, p.ej. mediante la extrapolación

•se deberá considerar el efecto de un error proyectado sobre el

objetivo de la prueba y otras áreas de auditoría.

Compare

error proyectado + error anormal no corregido vs. representación

errónea tolerable

Tenga en cuenta que no es necesario realizar una proyección para las

pruebas de control (es decir, la tasa de error en la muestra representa

la tasa de error en la población)

Evaluación de resultados (1/1)

Si el error proyectado más el error anormal no corregido excede

la representación errónea tolerable, se deberá reevaluar el riesgo

de muestreo.

Pruebas de control

Si la tasa de error de muestreo es mayor a la evaluada originalmente,

modifique los procedimientos planificados, p.ej.:

•amplíe el tamaño de la muestra

•evalúe un control alternativo

•extienda los procedimientos sustantivos

Procedimientos sustantivos

Si el máximo de error potencial y/o error más probable excede la

representación errónea tolerable:

•solicite a la gerencia un ajuste en función de los errores

identificados

•reevalúe los errores no ajustados

Muestreo estadístico (1/1)

El muestreo estadístico vs. no estadístico consiste en utilizar la

selección de muestras al azar y la teoría de la probabilidad a fin

de:

•evaluar los resultados de las muestras

•medir el riesgo de muestreo

es decir, técnicas a partir de las cuales se pueden obtener

conclusiones de construcción matemática

El muestreo estadístico impide la utilización de una selección

irregular.

En la práctica, se requiere un alto nivel de competencia

matemática a fin de obtener conclusiones válidas de la muestra

de evidencia. La mayoría de las firmas diseñan planes complejos

que pueden ser operados por personal sin una formación en

estadística, p.ej. utilizando, tablas, gráficos y métodos informáticos.

Muestreo no estadístico (1/4)

El muestreo no estadístico es también llamado "muestreo de

juicio"

•todo método que no cumple con las condiciones establecidas en la

definición de muestreo estadístico.

•incluye no sólo la selección que no es al azar sino también la

evaluación de los errores en base al juicio.

Muestreo no estadístico (2/4)

Analice el siguiente ejercicio:

Sugiera cinco ventajas relativas y cinco desventajas del muestreo

no estadístico

Muestreo no estadístico (3/4)

Modelo de respuesta

Ventajas

1.Método que ha sido utilizado por muchos años, que se conoce bien y

ha sido perfeccionado con la experiencia.

2.Se puede emplear un mayor juicio y pericia.

3.La selección que no es al azar puede resultar más rápida/efectiva en

cuanto a los costos.

4.No se necesita un conocimiento especial sobre estadística.

5.Su aplicación es usualmente menos costosa.

Muestreo no estadístico (4/4)

Modelo de respuesta

Desventajas

1.Es posible que los tamaños de las muestras sean demasiado

pequeños para cumplir con los objetivos fijados.

2.El riesgo de muestreo no puede ser cuantificado.

3.El muestreo estadístico puede resultar menos costoso si se utilizan

técnicas asistidas por computadora.

4.Los tamaños de las muestras pueden llegar a ser innecesariamente

extensos.

5.El sesgo personal en la selección de las muestras puede ser

inevitable, p.ej., si se aplica una selección irregular.

Francisco Vasco

Francisco Vasco Consulting S.A.S. agradece su atención