niif 6: exploración y evaluación de recursos minerales...4 alcance de niif 6 1. aplicar la norma a...

TRANSCRIPT

NIIF 6: Exploración y evaluación de recursos minerales

© Deloitte Touche Tohmatsu Limited. All rights reserved. 2

1.Objetivo

2.Alcance

3.Conceptos relevantes

4.Exploración y evaluación

5.Activos para exploración y evaluación

6.Deterioro

7.Revelaciones

8.Casos Prácticos

Content

3

1

2

3

El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación (E&E) de recursos minerales.

Provee mejoras limitadas a las prácticas contables existentes para los desembolsos de E&E.

Evaluación del deterioro del valor de los activos para E&E.

Objetivo

4Revelar información que permita a los usuarios de los estados financieroscomprender el importe, calendario, certidumbre de los flujos de efectivofuturos de los acivos para E&E.

4

Alcance de NIIF 6

1. Aplicar la norma a los desembolsos por exploración y

evaluación en los que incurra

2. La norma no aplica en los siguientes casos:

• Antes de la exploración y evaluación de recursos

minerales

• Después de que sean demostrables la factibilidad técnica

y la viabilidad comercial de la extracción de un recurso

mineral.

La NIIF 6 no aborda otros aspectos relativos a la contabilización de las entidades dedicadas a la exploración y

evaluación de recursos minerales.

Alcance

5

1

2

4

Exploración: Búsqueda de recursos aptosAnálisis historia - estudios geológicos, geoquímicos/físicos - perforaciones/muestras

Evaluación: Factibilidad técnica y viabilidad comercialVolumen y ley - métodos y procesos de extracción - logística - financiero

Desarrollo y construcción: Instalaciones y accesos para producción comercialConstrucción PIT - caminos - movimientos terreno - bienes necesario

Fases generales de la vida de un proyecto minero(Etapa de operaciones)

3

Producción: Producto vendibleExtracción y procesos anteriores a la venta

Conceptos relevantes

5

Cierre y rehabilitación: Restauración del sitio

Cese operaciones comerciales – reparación del sitio

DEFINICIONES Fases generales de la vida de un proyecto minero

(Distinción)

Exploración Evaluación Desarrollo/construcción Producción Cierre

Exploración y

Evaluación

Evaluación y Desarrollo y

construcción

Desarrollo y construcción

y Producción

Producción y Cierre

Descubrimiento del mineral - Factibilidad técnica

Factibilidad técnica - Viabilidad comercial - Decisión

Obtención de minerales - Producción continua

Agotamiento - Finalización del flujo de producción

Límites y distribución

de costos por etapas

es complejo

Conceptos relevantes

EXPLORACIÓN Y EVALUACIÓN

Implicancias

1. Las entidades deben desarrollar por separado políticas contables para los

costos incurridos en cada una de las fases, siendo éstas explícitamente

identificables por separado.

2. IFRS 6 muestra como ejemplos de desembolsos que podrían incluirse en la

medición inicial de los activos para la exploración y evaluación:

a) adquisición de derechos de exploración, b) estudios topográficos, geológicos,

geoquímicos y geofísicos, c) perforaciones exploratorias, d) excavaciones de

zanjas y trincheras, e) toma de muestras y f) actividades relacionadas.

3. Las actividades de exploración y evaluación cesan cuando la factibilidad

técnica y la viabilidad comercial son demostrables. En ese sentido:

- La capitalización de los activos de E&E cesan.

- Los activos de E&E son valuados por deterioro.

- Los activos de E&E son reclasificados.

Exploración y Evaluación

EXPLORACIÓN Y EVALUACIÓN

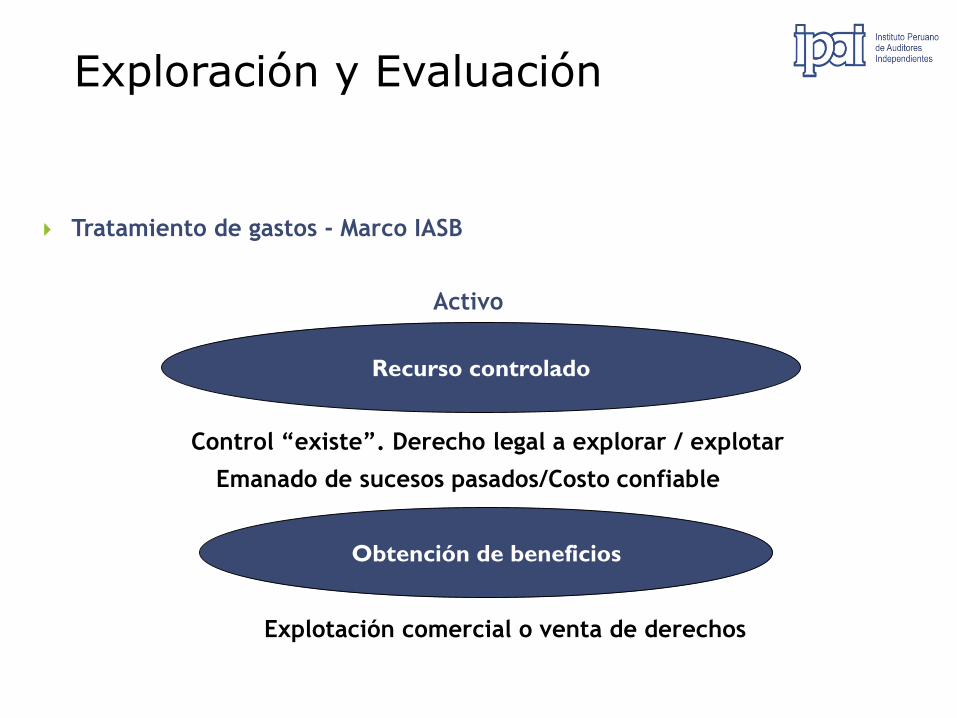

Tratamiento de gastos - Marco IASB

Activo

Recurso controlado

Emanado de sucesos pasados/Costo confiable

Obtención de beneficios

Explotación comercial o venta de derechos

Control “existe”. Derecho legal a explorar / explotar

Exploración y Evaluación

EXPLORACIÓN Y EVALUACIÓN

Tratamiento de gastos - IFRS 6

OPCIÓN

Marco IASB

Adoptar otro criterio

POLÍTICA ADOPTADA PERTINENTE Y CONFIABLE

Activar todo gasto exploración y evaluación No capitalizar gastos

Puntos extremos - Restricción de cambios

Exploración y Evaluación

EXPLORACIÓN Y EVALUACIÓN

Gastos - Marco IASB

Identificación de áreas de interés.

Gastos de Exploración

Esperanza de obtener beneficios económicos futuros/Puede ser difícil demostrar

la probabilidad de que se recuperen los gastos de exploración.

Posibilidad: área con historial probado/cercano mina en operación.

Exploración y Evaluación

EXPLORACIÓN Y EVALUACIÓN

Gastos de Evaluación

Más avanzadas que exploración/mayor probabilidad de que se cumplan criterios-

mas probabilidad.

Actividades de evaluación relacionados con:

• zonas “greenfield” (depósitos de mineral no minados o desarrollados),

“brownfield” (cercano a depósitos ya minados o desarrollados), ampliación

de perforaciones en zonas minados o desarrollados con anterioridad.

• Disponibilidad de fondos necesarios para desarrollar el proyecto.

• Nivel de riesgo operacional y político asociado al proyecto.

Exploración y Evaluación

EXPLORACIÓN Y EVALUACIÓN

Gastos de Evaluación (continuación)

• Barreras al proyecto (suministro de agua, aprobación ambiental, nivel de

tecnología requerida), etc.

• Estudios efectuados (estimación Valor presente flujos futuros proyectados,

riesgos asociados)

Estudio de factibilidad: demuestra la probabilidad de beneficios económicos

futuros.

Exploración y Evaluación

ACTIVOS PARA EXPLORACIÓN Y EVALUACIÓN

Medición

➢ Los activos para E&E se evaluación se medirán al costo. [Par 8.]

➢ Ejemplos: [Par.9]

- Adquisición de derechos de exploración.

- Estudios topográficos, geológicos, etc.

- Perforaciones exploratorias

- Excavaciones de zanjas

- Toma de muestras

➢ Actividades relacionadas a la evaluación de la factibilidad técnica y viabilidad

comercial

➢ Una entidad reconocerá cualquier obligación en la que se incurra por

desmantelamiento y restauración durante un determinado período, como

consecuencia de haber llevado a cabo actividades de exploración y

evaluación.

[Par.11]

Activos para Exploración y Evaluación

ACTIVOS PARA EXPLORACIÓN Y EVALUACIÓN

Clasificación [Par.15]

➢ Los activos para E&E deberán ser presentados como tangible o intangible.

➢ Los activos tangibles, no están definidos por la IFRS, pero son identificables

como activo fijo.

➢ En la medida en que se consuma un activo tangible para desarrollar un

activo intangible, el importe que refleje ese consumo será parte del costo del

activo intangible.

➢ Un activo para E&E dejará de ser clasificado como tal cuando la

fiabilidad técnica y la viabilidad comercial de la extracción de un

recurso mineral sean demostrables.

➢ Antes de proceder a la reclasificación, se evaluará el deterioro de los activos

para E&E, debiéndose reconocer cualquier pérdida por deterioro de su valor.

Activos para Exploración y Evaluación

ACTIVOS PARA EXPLORACIÓN Y EVALUACIÓN

Reconocimiento de activos para E&E

➢ Al desarrollar sus políticas contables, una entidad aplicará el párrafo 10 de laIAS 8. En tal sentido, la política debe dar lugar a una información que debeser: [Par. 13]

- Relevante

- Confiable

➢ IFRS 6 exime temporalmente la aplicación de los párrafos 11 y 12 de la IAS8, que adicionalmente requiere la aplicación de jerarquía normativa. [Par.14]

➢ La política especifica que aquellos gastos que son activos deben seraplicados consistentemente.

➢ Las entidades podrán seguir usando las políticas contables que veníanusando antes de entrar en vigencia la NIIF6.

Activos para Exploración y Evaluación

DETERIORO – INDICADORES (NIIF 6)

• Cambios importantes en el ambiente tecnológico, económico o legal en el

cual la entidad opera.

• Aumento de las tasas de interés

• Obsolescencia o daño físico de un activo.

Disminución de:

Cotizaciones de los metales que comercializa la entidad.

Disminución de la producción.

Disminución de reservas

Deterioro – Indicadores NIIF 6

DETERIORO – INDICADORES (NIIF 6)

• El período por el cual la entidad tiene el derecho de explorar un área

determinada ha expirado o expirará en un futuro cercano, y no se espera

renovar el derecho.

• La exploración y evaluación de recursos minerales en un área específica no

ha conducido al descubrimiento de cantidades comercialmente explotables y

la entidad ha decidido descontinuar dichas actividades en el área específica.

Deterioro – Indicadores NIIF 6

DETERIORO – INDICADORES (NIIF 6)

• Existe suficiente información que indica que, a pesar que es probable que se

lleve a cabo una actividad de desarrollo, es improbable que el valor en libros

del costo de E&E sea íntegramente recuperado.

• La Compañía no ha presupuestado desembolsos importantes en E&E de

recursos minerales.

Deterioro – Indicadores NIIF 6

DETERIORO DE VALOR

¿Cómo evaluar el deterioro?

➢ Una entidad establecerá una política contable para asignar los activos para

exploración y evaluación a unidades generadoras de efectivo o grupos de

unidades generadoras de efectivo.

➢ Ninguna UGE, o grupo de UGE podrá ser mayor que un segmento de

operación determinado de acuerdo con la IAS 8 “Segmentos de Operación”.

➢ Después que se ha efectuado un cargo por deterioro, este se extornará

(“reversed”) para todos los activos menos para plusvalía mercantil, (es decir,

activos e inmuebles, maquinaria y equipo de E&E capitalizados) si se

produce un aumento posterior en el monto recuperable calculado de acuerdo

con la NIC 36. Desvalorización de activos. .

Extorno del Deterioro

Deterioro del valor

RETIRO DE EXPLORACIÓN Y EVALUACIÓN

El retiro de los costos de exploración y evaluación incurridos en losproyectos – Resultados (Ganancia o pérdida)

Castigo de los costos de proyectos

Ganancia por la venta – Otros ingresos

Los costos de exploración y evaluación de proyectos disponibles para laventa. (Menor valor entre el valor en libros y fair value menos costo devender) – Tratamiento contable de NIIF 5

Retiro de exploración y evaluación

REVELACIÓN

Una entidad debe revelar la información que explique los importes reconocidos

en los estados financieros producto de las actividades de exploración y

evaluación de recursos minerales

Las políticas contables aplicadas a:

1. desembolsos relacionados con la exploración y evaluación,

2. reconocimiento de activos por exploración y evaluación

➢ Los importes de los activos, pasivos, ingresos y gastos, así como los flujosde efectivo por actividades de operación e inversión, surgidos de laexploración y evaluación de recursos minerales.

Los activos para E&E serán clasificados separadamente de acuerdo a lo

requerido por la IAS 16 y/o la IAS 38.

Revelaciones

IFRS 6 – CASOS

PRÁCTICOS

CASO 1

Agrupar cada desembolso/concepto según corresponde:

Pre-exploración

Exploración

Desarrollo

IAS 38 / Marco conceptual

Estudios topográficos

IFRS 6

Estudios geofísicos

Construcción de planta

IAS 16

Estudios geológicos

Evaluaciones satelitales

Fotografía aérea

Caso 1

CASO 2

ABC, se encuentra en etapa de adopción a las IFRS para el año 2011, la fecha

de transición es el 1 de enero de 2010. La compañía mantiene la política de

enviar al gasto los costos de estudios geológicos y geofísicos bajo la aplicación

de sus GAAP anteriores. Estos estudios no se encuentran dentro de la definición

de un activo. Sin embargo, la gerencia ha notado que la IFRS 6 permite la

capitalización de tales costos. En tal sentido, la gerencia adoptará la IFRS 6 y

quiere tomar ventaja de esta norma para desarrollar su política de

reconocimiento inicial de activos para exploración y evaluación.

¿La gerencia de ABC, puede cambiar su política contable en transición de las

IFRS, con la finalidad de capitalizar los costos de estudios geológicos y

geofísicos?

Caso 2

CASO 3

Cuando se utiliza un equipo de perforación para explorar las reservas mineras.

¿Será necesario calcular la depreciación de dicho equipo?

Caso 3

CASO 4

Antes de la fecha de cierre de año, la gerencia de ABC, recibió un estudiogeológico donde muestra importantes revisiones de las reservas en el Sur dePeru. ABC cuenta con cinco áreas extractivas en dicha zona: A & B (áreas deproducción), C, D & E (áreas de exploración).

Este hecho corresponde a un indicador de deterioro, y ABC necesita evaluar eldeterioro de estas áreas. ¿Cómo puede la compañía agrupar dichas áreas, conla finalidad de evaluar el deterioro, de acuerdo a la IFRS 6?.

a) Un grupo A, B, C, D y E

b) Dos grupos, siendo un grupo A y C, y el otro grupo B, D y E

c) Dos grupos, siendo un grupo A y D, y el otro grupo B, C y E

d) Dos grupos, siendo un grupo B y C, y el otro grupo A, D y E

e) No se agrupan

Caso 4